|

12.Среднегодовая заработная плата 1 работника,[с. 11/с. 10]

|

110,7

|

90,9

|

110,0

|

-19,8

|

+19,1

|

-17,9

|

+21,0

Чистая прибыль Семилукского райпо

снизилась с 505 тыс. руб. в 2010 г. до 300 тыс. руб. в 2011 г. и вновь выросла

до 815 тыс. руб. в 2012 г. Получение Семилукским райпо прибыли во все годы

анализируемого периода позволяет сделать вывод о прибыльности его деятельности

в 2010-2012 г г.

Прирост выручки от продаж и

сокращение среднесписочной численности работников, обусловили повышение

производительности труда одного работника с 904,3 тыс. руб. в 2010 г. до 1285,3

тыс. руб. в 2012 г. При этом темпы прироста производительности труда превышают

темпы прироста заработной платы в 2011 г. (22,0% > -17,9%) и отстают от них

в 2012 г. (16,5% < 21,0%), что свидетельствует о рациональности политики

администрации райпо в сфере организации и оплаты труда в 2011 г. и ее

нерациональности в 2012 г.

Имущественное состояние организации

характеризуется составом и структурой его (активов) (таблица 4) и источников их

финансирования (пассивов) (таблица 5).

Таблица 4 - Состав, структура и

динамика имущества (активов) Семилукского райпо за 2010-2012гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

Темп прироста, %

|

|

2010

|

2011

|

2012

|

2011г. От 2010 г.

|

2012 г. От 2011 г.

|

2011 г. От 2010 г.

|

2012 г. От 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Абсолютная величина на конец года, тыс. руб.

|

|

1. Внеоборотные активы,

|

10741

|

11522

|

14532

|

+781

|

+3010

|

+7,3

|

+26,1

|

|

в т.ч. - основные средства

|

10741

|

11522

|

14532

|

+781

|

+3010

|

+7,3

|

+26,1

|

|

2. Оборотные активы, в т.ч.:

|

9622

|

9189

|

12316

|

-433

|

+3127

|

-4,5

|

+34,0

|

|

- запасы

|

7747

|

6975

|

7986

|

-772

|

+1011

|

-10,0

|

+ 14,5

|

|

- дебиторская задолженность

|

1475

|

1758

|

3418

|

+283

|

+1660

|

+19,2

|

+94,4

|

|

- финансовые вложения

|

-

|

-

|

53

|

-

|

+53

|

-

|

-

|

|

- денежные средства

|

400

|

456

|

692

|

+56

|

+236

|

+14,0

|

+51,8

|

|

- прочие оборотные активы

|

-

|

-

|

167

|

-

|

+ 167

|

-

|

-

|

|

Баланс (итого активов)

|

20363

|

20711

|

26848

|

+348

|

+6137

|

+1,7

|

+29,6

|

|

Структура (удельный вес) на конец года, %

|

|

1. Внеоборотные активы,

|

52,7

|

55,6

|

54,1

|

+2,9

|

-1,5

|

X

|

X

|

|

в т.ч. - основные средства

|

52,7

|

55,6

|

54,1

|

+2,9

|

-1,5

|

X

|

X

|

|

2. Оборотные активы, в т.ч.:

|

47,3

|

44,4

|

45,9

|

-2,9

|

+1,5

|

X

|

X

|

|

- запасы

|

38,1

|

33,7

|

29,7

|

-4,4

|

-4,0

|

X

|

X

|

|

- дебиторская задолженность

|

7,2

|

8,5

|

12,7

|

+1,3

|

+4,2

|

X

|

X

|

|

- финансовые вложения

|

-

|

-

|

0,2

|

-

|

+0,2

|

X

|

X

|

|

- денежные средства

|

2,0

|

2,2

|

2,6

|

+0,2

|

+0,4

|

X

|

X

|

|

- прочие оборотные активы

|

-

|

-

|

0,6

|

-

|

+0,6

|

X

|

X

|

|

Баланс (итого активов)

|

100,0

|

100,0

|

100,0

|

-

|

-

|

X

|

X

|

По данным таблицы 4 мы видим, что

стоимость имущества Семилукского райпо за анализируемый период увеличилась.

Данное увеличение произошло за счет роста стоимости, как внеоборотных, так и

оборотных активов. В результате структура имущества общества изменилась

незначительно: доля внеоборотных активов увеличилась с 52,7% на конец 2010 г.

до 54,1% на конец 2012 г., а оборотных активов соответственно уменьшилась с

47,3% до 45,9%, Таким образом, имеет место отрицательная тенденция в развитии

имущества Семилукского райпо - снижение мобильности его средств.

Таблица 5 - Состав, структура и

динамика источников формирования имущества (пассивов) Семилукского райпо за

2010-2012 гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

Темп прироста, %

|

|

2010

|

2011

|

2012

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

Абсолютная величина на конец года, тыс. руб.

|

|

1. Собственный капитал, в т.ч.:

|

12035

|

11005

|

11776

|

-1030

|

+771

|

-8,6

|

+7,0

|

|

- уставный капитал

|

313

|

241

|

610

|

-72

|

+369

|

-23,0

|

+153,1

|

|

- добавочный капитал

|

10775

|

10162

|

7460

|

-613

|

-2702

|

-5,7

|

-26,6

|

|

- резервный капитал

|

97

|

97

|

2891

|

-

|

+2794

|

-

|

+2880,4

|

|

- нераспределенная прибыль

|

850

|

505

|

815

|

-345

|

+310

|

-40,6

|

+61,4

|

|

2. Заемный капитал, в т.ч.:

|

8328

|

9706

|

15072

|

+1378

|

+5366

|

+16,5

|

+55,3

|

|

- долгосрочный

|

996

|

987

|

3611

|

-9

|

+2624

|

-0,9

|

+265,9

|

|

- краткосрочный,

|

7332

|

8719

|

11461

|

+1387

|

+2742

|

+ 18,9

|

+31,4

|

|

в т.ч.: - заемные средства

|

-

|

-

|

1944

|

-

|

+1944

|

-

|

-

|

|

- кредиторская задолженность

|

7332

|

8719

|

9517

|

+1387

|

+798

|

+18,9

|

+9,2

|

|

Баланс (итого пассивов)

|

20363

|

20711

|

26848

|

+348

|

+6137

|

+1,7

|

+29,6

|

|

Структура (удельный вес) на конец года, %

|

|

1. Собственный капитал, в т.ч.:

|

59,1

|

53,1

|

43,9

|

-6,0

|

-9,2

|

X

|

X

|

|

- уставный капитал

|

1,5

|

1,2

|

0,2

|

-0,3

|

-1,0

|

X

|

X

|

|

- добавочный капитал

|

52,9

|

49,0

|

27,8

|

-3,9

|

-21,2

|

X

|

X

|

|

- резервный капитал

|

0,5

|

0,5

|

10,8

|

-

|

+ 10,3

|

X

|

X

|

|

- нераспределенная прибыль

|

4,2

|

2,4

|

3,0

|

-1,8

|

+0,6

|

X

|

X

|

|

2. Заемный капитал, в т.ч.:

|

40,9

|

46,9

|

56,1

|

+6,0

|

+9,2

|

X

|

X

|

|

- долгосрочный

|

4,9

|

4,8

|

13,4

|

-0,1

|

+8,6

|

X

|

X

|

|

- краткосрочный,

|

36,0

|

42,1

|

42,7

|

+6,1

|

+0,6

|

X

|

X

|

|

в т.ч.: - заемные средства

|

-

|

-

|

7,2

|

-

|

+7,2

|

X

|

|

- кредиторская задолженность

|

36,0

|

42,1

|

35,4

|

+6,1

|

-6,7

|

X

|

X

|

|

Баланс (итого пассивов)

|

100,0

|

100,0

|

100,0

|

-

|

-

|

X

|

X

|

По данным таблицы 5 можно заключить,

что формирование имущества Семилукского райпо в анализируемом периоде

производилось в основном за счет заемного капитала, как долгосрочного, так и

краткосрочного. В результате структура источников формирования имущества

общества заметно изменилась: доля заемного капитала увеличилась с 40,9% на

конец 2010 г. до 56,1% на конец 2012 г., а собственного капитала соответственно

уменьшилась с 59,1% до 43,9%. Таким образом, имеет место отрицательная

тенденция в развитии источников формирования имущества Семилукского райпо -

повышение зависимости от внешних источников финансирования своей деятельности.

Анализ ликвидности баланса

Семилукского райпо проведем по методике, рассмотренной в пункте 1.2 настоящей

бакалаврской работы. За критерий ликвидности принимаем условие, выраженное

формулой (1).

Оценка ликвидности баланса

Семилукского райпо дана в таблице 6.

Таблица 6 - Оценка ликвидности

баланса Семилукского райпо за 2010-2012 гг.

|

Показатели

|

Абсолютная величина на конец года, тыс. руб.

|

Отклонение (+, -), тыс. руб.

|

|

2010 г.

|

2011 г.

|

2012 г.

|

2011 г. от 2010 г.

|

2012 г. От 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Актив

|

|

А1. Наиболее ликвидные активы

|

400

|

456

|

745

|

+56

|

+289

|

|

А2. Быстро реализуемые активы

|

1475

|

1758

|

3585

|

+283

|

+1827

|

|

АЗ. Медленно реализуемые активы

|

7747

|

6975

|

7986

|

-772

|

+1011

|

|

А4. Трудно реализуемые активы

|

10741

|

11522

|

14532

|

+781

|

+3010

|

|

Баланс

|

20363

|

20711

|

26848

|

+348

|

+6137

|

|

Пассив

|

|

П1. Наиболее срочные обязательства

|

7332

|

8719

|

9517

|

+1387

|

+798

|

|

П2. Краткосрочные пассивы

|

-

|

-

|

1944

|

-

|

+1944

|

|

ПЗ. Долгосрочные пассивы

|

996

|

987

|

3611

|

-9

|

+2624

|

|

П4. Постоянные пассивы

|

12035

|

11005

|

11776

|

-1030

|

+771

|

|

Баланс

|

20363

|

20711

|

26848

|

+348

|

+6137

|

|

Платежный излишек (+), недостаток (-)

|

|

А1 -П1

|

-6932

|

-8263

|

-8772

|

-1331

|

-509

|

|

А2-П2

|

+1475

|

+1758

|

+1641

|

+283

|

-117

|

|

АЗ-ПЗ

|

+6751

|

+5988

|

+4375

|

-763

|

-1613

|

|

А4-П4

|

-1294

|

+517

|

+2756

|

+1811

|

+2239

|

Результаты оценки ликвидности

баланса обобщены в таблице 7.

Таблица 7 - Результаты оценки

ликвидности баланса Семилукского райпо за 2010-2012 гг.

|

Соотношения, требуемые для

|

Выполнение соотношений на конец года

|

|

признания ликвидности баланса

|

2010 г.

|

2011 г.

|

2012 г.

|

|

1

|

2

|

3

|

4

|

|

А1 > П1

|

Не выполняется

|

Не выполняется

|

Не выполняется

|

|

А2 > П2

|

Выполняется

|

Выполняется

|

Выполняется

|

|

АЗ > ГО

|

Выполняется

|

Выполняется

|

Выполняется

|

|

А4 <П4

|

Выполняется

|

Не выполняется

|

Не выполняется

|

Результаты анализа показывают, что

ни в одном году анализируемого периода все условия ликвидности баланса не

выполняются, следовательно, ликвидность баланса Семилукского райпо не является абсолютной.

Сопоставляя суммы активов и пассивов можно отметить, что ликвидность баланса

Семилукского райпо в 2010 г. является медленной, а в 2011-2012 г. -

перспективной.

Основные показатели

платежеспособности Семилукского райпо за 2010- 2012 г.г., рассчитанные по

формулам (2)-(5), представлены в таблице 8.

Таблица 8 - Показатели

платежеспособности Семилукского райпо за 2010-2012 гг.

|

Показатели

|

Нормальное ограничение

|

Величина показателя на конец года

|

Отклонение показателя (+, -)

|

|

|

2010 г.

|

2011 г.

|

2012 г.

|

2011г. от 2010 г.

|

2012 г. от 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Исходные данные, тыс. руб.

|

|

1. Денежные средства и краткосрочные финансовые вложения

|

_

|

400

|

456

|

745

|

+56

|

+289

|

|

2. Краткосрочная дебиторская задолженность

|

_

|

1475

|

1758

|

3585

|

+283

|

+1827

|

|

3. Оборотные активы

|

-

|

9622

|

9189

|

12316

|

-433

|

+3127

|

|

4. Краткосрочные обязательства

|

-

|

7332

|

8719

|

11461

|

+1387

|

+2742

|

|

Расчетные значения, коэффициент

|

|

1. Коэффициент абсолютной ликвидности

|

0,2-0,5

|

0,055

|

0,052

|

0,065

|

-0,003

|

+0,013

|

|

2. Коэффициент быстрой ликвидности

|

0,7-0,8

|

0,256

|

0,254

|

0,378

|

-0,002

|

+0,124

|

|

3. Коэффициент текущей ликвидности

|

>2,0

|

1,312

|

1,054

|

1,075

|

-0,258

|

+0,021

|

|

4. Общий показатель ликвидности

|

>1,0

|

0,454

|

0,380

|

0,426

|

-0,074

|

+0,046

|

По данным таблицы 8 все показатели

платежеспособности Семилукского райпо на протяжении всего анализируемого

периода имеют значения ниже нормативных, следовательно, платежеспособность

Семилукского райпо находится на низком уровне. При этом наблюдается ее

повышение в 2012 г.

Абсолютные и относительные

показатели финансовой устойчивости Семилукского райпо, рассчитанные по

методике, изложенной в п. 1.2 настоящей бакалаврской работы (формулы (6)-(10) и

(11 )-(12) соответственно), Показатели финансовой устойчивости Семилукского

райпо за 2010-2012 гг. представлены в таблице 9.

Таблица 9 - Показатели финансовой

устойчивости Семилукского райпо за 2010-2012 гг.

|

Показатели

|

Расчет (строка баланса или таблицы); нормальное ограничение

|

Величина показателя на конец года

|

Отклонение показателя (+, -)

|

|

|

|

2010 г.

|

2011 г.

|

2012 г.

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

|

|

I

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|

Абсолютные показатели финансовой устойчивости предприятия (в

тыс. руб.)

|

|

|

1. Источники собственных оборотных средств

|

П1300

|

12035

|

11005

|

11776

|

-1030

|

+771

|

|

|

2. Основные средства и вложения

|

А1100

|

10741

|

11522

|

14532

|

+781

|

+3010

|

|

|

3. Наличие собственных оборотных средств

|

с. 1 - с.2

|

1294

|

-517

|

-2756

|

-1811

|

-2239

|

|

|

4. Долгосрочные кредиты и займы

|

П1400

|

996

|

987

|

3611

|

-9

|

+2624

|

|

|

5. Собственные и долгосрочные заемные источники

|

с.З + с.4

|

2290

|

470

|

855

|

-1820

|

+385

|

|

|

6. Краткосрочные кредиты и займы

|

П1410

|

|

_

|

1944

|

|

+1944

|

|

|

7. Общая величина основных источников формирования запасов и

затрат

|

с.З + с.6

|

2290

|

470

|

2799

|

-1820

|

+2329

|

|

|

8. Общая величина запасов и затрат

|

А1210 + + А1220

|

7747

|

6975

|

7986

|

-772

|

+1011

|

|

|

9. Излишек (+) или недостаток (-): - собственных оборотных средств

|

с.З - с.8

|

-6453

|

-7492

|

-10742

|

-1039

|

-3250

|

|

|

- собственных и долгосрочных заемных источников формирования

запасов и затрат

|

с.5 - с.8

|

-5457

|

-6505

|

-7131

|

-1048

|

-626

|

|

|

- общей величины основных Источников формирования запасов и

затрат

|

с.7 - с.8)

|

-5457

|

-6505

|

-5187

|

-1048

|

+1318

|

|

|

10. Тип финансовой устойчивости

|

X

|

4-й

|

4-й

|

4-й

|

Ухудшение

|

Улучшение

|

|

|

Относительные показатели финансовой устойчивости предприятия

|

|

Исходные данные для расчета показателей (тыс. руб.)

|

|

1. Собственный капитал

|

П1300

|

12035

|

11005

|

11776

|

-1030

|

+771

|

|

2. Долгосрочные обязательства

|

П1400

|

996

|

987

|

3611

|

-9

|

+2624

|

|

3. Внеоборотные активы

|

А1100

|

10741

|

11522

|

14532

|

+3010

|

|

4. Оборотные активы

|

А1200

|

9622

|

9189

|

12316

|

-433

|

+3127

|

|

5. Валюта баланса

|

А1600

|

20363

|

20711

|

26848

|

+348

|

+6137

|

|

Расчетные значения показателей, коэффициент

|

|

1. Доля собственных оборотных средств

|

>0,2

|

0,134

|

-0,056

|

-0,224

|

-0,190

|

-0,168

|

|

2. Коэффициент финансовой независимости (автономии)

|

>0,5

|

0,591

|

0,531

|

0,439

|

-0,060

|

-0,092

|

|

3. Коэффициент финансовой устойчивости

|

>0,6

|

0,640

|

0,579

|

0,573

|

-0,061

|

-0,006

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Абсолютные показатели финансовой

устойчивости свидетельствуют о том, что Семилукского райпо в 2010-2012 г.г.

находилось в кризисном финансовом состоянии (4-й тип устойчивости), так как для

покрытия запасов и затрат недостаточно даже общей величина основных источников

их формирования. Относительные показатели финансовой устойчивости Семилукского

райпо в отчетном году имеют значения ниже нормативных ограничений, что еще раз

говорит о низком уровне финансовой устойчивости исследуемого райпо и необходимости

принятия мер по его финансовому оздоровлению.

2.2 Анализ эффективности

управления имуществом Семилукского райпо

Неэффективное использование

имущества приводит к его износу и снижению эксплуатационных качеств, повышенным

операционным расходам на техническое содержание и ремонты, росту имущественных

рисков (аварий, потерь и простоев). Конечно, неудовлетворительное состояние

основных фондов, т.е. имущественных комплексов, объясняется в первую очередь

нехваткой денежных средств на многих предприятиях. В то же время определенную

лепту в эту ситуацию внесло также отсутствие эффективного управления

имуществом. Для решения отмеченной проблемы необходимо развивать научные

исследования в этой области, вырабатывать подходы применительно к условиям российской

экономики и в то же время вести подготовку соответствующих специалистов для

эффективного управления имуществом на предприятии.

В настоящее время возникла

необходимость в управление эффективностью имуществом предприятия. Оценка

имущества предприятий имеет очень широкую область применения. Это приватизация

государственной и муниципальной собственности, акционирование, сдача имущества

в аренду и необходимость обоснования арендной платы при лизинговых операциях,

продажа имущества всех форм собственности юридическим, российским, иностранным

лицам, определения базы для налогообложения, определения уставного фонда, при

акционировании или создании совместных предприятий, подготовка бизнес-плана

развития и анализ производственной деятельности предприятия, страхование

имущества и другие операции.

В промышленно развитых странах

сложилось несколько подходов к оценке эффективности использования имущества

предприятий. Первый подход - имущественный. В его основе лежит оценка

составляющих элементов имущества. Второй подход включает в себя не только

оценку имущественных элементов, но и предприятие в целом как единой

функционирующий комплекс. Наиболее простым и доступным методом оценки имущества

предприятия является имущественный подход, с помощью которого можно определить

стоимость имущества.

Более точно можно рассчитать

стоимость имущества по величине нетто-активов, но с применением инфляционного

баланса. Инфляционный баланс составляется по данным переоценки материальных

активов предприятия. Техника этого метода заключается в определении стоимости

имущества предприятия как суммы стоимости основных средств - нетто (Ан) и

оборотных средств, финансируемых из собственных источников, скорректированных

на уровень инфляции (Аи) С=Ан +Аи. Этот метод оценки имущества предприятия на

основе нетто-активов в наибольшей мере подвергается критике с позиции теории и

связи с его обобщенностью и упрощенностью, но одновременно чаще всего

применяется на практике.

Управление имуществом предприятия

как процесса роста прибыли и повышения рентабельности, укрепление

платежеспособности и финансовой устойчивости, как следствие совершенствования

эффективности функционирования предприятия представляет собой механизм

оптимизации ресурсной, финансово - экономической, социальной, инновационной,

технологической, информационной, организационной и других сторон деятельности

предприятия и заключается в комплексном подходе

Главным из направлений изучения

эффективности использования имущества предприятия является оценка его деловой

активности.

Деловая активность предприятия в

финансовом аспекте, как уже упоминалось ранее в работе, проявляется в скорости

оборота его средств.

Показатели оборачиваемости средств

Семилукского райпо и их источников, рассчитанные по формулам (14)-(15),

представлены в таблице 10.

Таблица 10 - Показатели

оборачиваемости средств Семилукского райпо и их источников за 2010-2011 гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

|

2010

|

2011

|

2012

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Исходные данные, тыс. руб.

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

110322

|

104772

|

111824

|

-5550

|

+7052

|

|

Себестоимость проданных товаров, продукции, работ, услуг

|

86228

|

83429

|

93294

|

-2799

|

+9865

|

|

Среднегодовая стоимость активов, из них;

|

19780

|

20537

|

23780

|

+757

|

+3243

|

|

- оборотные активы, в том числе:

|

8870

|

9406

|

10753

|

+536

|

+1347

|

|

- запасы и затраты

|

6827

|

7361

|

7481

|

+534

|

+120

|

|

- дебиторская задолженность

|

1689

|

1617

|

2588

|

-72

|

+971

|

|

Среднегодовая кредиторская задолженность

|

6928

|

8026

|

9118

|

+1098

|

+1092

|

|

Среднегодовой собственный капитал

|

11652

|

11520

|

11391

|

-132

|

-129

|

|

Оборачиваемость в числе оборотов (в разах)

|

|

Активов, из них:

|

5,6

|

5,1

|

4,7

|

-0,5

|

-0,4

|

|

- оборотных активов, в том числе:

|

12,4

|

11,1

|

10,4

|

-1,3

|

-0,7

|

|

- запасов и затрат

|

12,6

|

11,3

|

12,5

|

-1,3

|

+1,2

|

|

- дебиторской задолженности

|

65,3

|

64,8

|

43,2

|

-0,5

|

-21,6

|

|

Кредиторской задолженности

|

15,9

|

13,1

|

12,3

|

-2,8

|

-0,8

|

|

Собственного капитала

|

9,5

|

9;1

|

9,8

|

-0,4

|

+0,7

|

|

Оборачиваемость в днях

|

|

Активов, из них:

|

65

|

71

|

77

|

+6

|

+6

|

|

- оборотных активов, в том числе:

|

29

|

32

|

35

|

+3

|

+3

|

|

- запасов и затрат

|

29

|

32

|

29

|

+3

|

-3

|

|

- дебиторской задолженности

|

6

|

6

|

8

|

-

|

+2

|

|

Кредиторской задолженности

|

23

|

28

|

29

|

+5

|

+1

|

|

Собственного капитала

|

38

|

40

|

37

|

+2

|

-3

|

Исчисленные в таблице 10 показатели

свидетельствуют о достаточно высоком уровне деловой активности Семилукского

райпо. Однако при этом наблюдается замедление оборачиваемости средств за

исключением запасов и затрат и собственного капитала в 2012 г., что объясняется

неравномерностью динамики показателей выручки от продажи товаров, продукции,

работ, услуг и их себестоимости в анализируемом периоде.

Продолжительность финансового цикла

Семилукского райпо, рассчитанная по формуле (16) и данным таблицы 10,

составляет:

в 2010 г.: 29 + 6 - 23 = 12 (дней);

в2011г.: 32 + 6 -28 = 10 (дней).

в 2012 г.: 29 + 8 - 29 = 8 (дней).

Экономическая эффективность

использования основных фондов характеризуется долей амортизации. Но, анализируя

этот показатель, надо иметь в виду особенности его формирования. С ростом и

совершенствованием техники сумма ежегодной амортизации также возрастает,

увеличивается их доля с собственности продукции, услуг. Но поскольку

увеличивается выпуск продукции, изготовленной на более производительном

оборудовании, то сумма амортизации стоимости единицы изделия обычно

уменьшаются. Экономия на амортизации особенно ощутима при перевыполнении, при

постоянной величине основных фондов.

Важнейшими показателями

использования основных фондов является фондоотдача, фондоемкость,

фондовооруженность. Фондоотдача

Как видим, продолжительность

финансового цикла Семилукского райпо, как в 2011 г. по сравнению с 2010 г., так

и в 2012 г. по сравнению с 2011 г. сократилась на 2 дня (10 - 12 и 8 - 10), что

является положительной тенденцией в деятельности райпо. Эффективность

использования основных фондов организации характеризуется показателями

фондоотдачи, фондоемкости и фондорентабельности. Показатели эффективности

использования основных средств Семилукского райпо, рассчитанные по формулам

(17)-(20), представлены в таблице 11.

Таблица 11 - Показатели

эффективности использования основных средств Семилукского райпо за 2010-2012

гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

|

2010

|

2011

|

2012

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Исходные данные, тыс. руб.

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

110322

|

104772

|

111824

|

-5550

|

+7052

|

|

Прибыль от продаж

|

2236

|

3449

|

2194

|

+1213

|

-1255

|

|

Среднегодовая стоимость основных средств

|

10812

|

11132

|

13027

|

+320

|

+1895

|

|

Расчетные значения показателей

|

|

Фондоотдача основных средств, руб./руб.

|

10,20

|

9,41

|

8,58

|

-0,79

|

-0,83

|

|

Фондоемкость выручки от продаж, руб./руб.

|

0,10

|

0,11

|

0,12

|

+0,01

|

+0,01

|

|

Фондоренгабельность основных средств, %

|

20,7

|

31,0

|

16,8

|

+10,3

|

-14,2

|

|

Интегральная фондоотдача, руб./руб.

|

1,45

|

1,71

|

1,20

|

+0,26

|

-0,51

|

По данным таблицы 11 можно сделать

вывод о том, что основные средства Семилукского райпо в 2010-2012 гг. в целом

используются достаточно эффективно, однако эффективность их использования из

года в год снижалась, что объясняется преимущественным ростом среднегодовой

стоимости основных средств над ростом выручки и прибыли от продаж.

Использование основных фондов

признается эффективным, если относительный прирост выручки от продаж или

прибыли превышает относительный прирост стоимости основных фондов за

анализируемый период.

Рост фондоотдачи ведет к

относительной экономии основных фондов и увеличению выручки от продаж.

Размер относительной экономии

ресурсов и доля прироста выручки от продаж за счет роста фондоотдачи

определяются специальным расчетом. Так, относительная экономия основных фондов

определяется как разность между величиной среднегодовой стоимости основных

фондов отчетного периода и среднегодовой стоимостью основных фондов базисного

года, скорректированной на рост объема выручки от продаж:

в 2011 г.: 11132 -

10812х(204772/110322) = +864 (тыс. руб.);

в 2012 г.: 13027 -

11132х(111824/104772) = +1146 (тыс. руб.).

Знак указывает на то, что получена

относительная экономия основных фондов, а знак "+" - их относительный

перерасход.

Так, по Семилукскому райпо

наблюдается относительный перерасход основных фондов, как в 2011 г. по

сравнению с 2010 г., так и в 2012 г. по сравнению с 2011 г. на сумму 864 и 1146

тыс. руб. соответственно, что составляет 7,8% ((864/11132)х 100%) и 8,8%

((1146/13027)х 100%) их фактической стоимости в соответствующем году.

Доля прироста (сокращения) выручки

от продаж за счет роста (снижения) фондоотдачи определяется методом абсолютных

разниц: прирост (снижение) фондоотдачи за период умножается на среднегодовую

стоимость основных фондов:

в 2011 г.: (-0,79)х11132 = -11133

(тыс. руб.)

в 2012 г.: (-0,83)х 13027 =-10812

(тыс. руб.)

Как видим, снижение фондоотдачи

основных фондов Семилукского райпо оказало отрицательное влияние на изменение

выручки от продаж, как в 2011, так и в 2012 гг.

Анализ эффективности использования

имущества показал достаточно высокий уровень деловой активности Семилукского

райпо и то, что его основные средства в целом используются достаточно

эффективно. Но все равно выявлены ряд недостатков, на которые руководству

предприятия следует обратить внимание в дальнейшим. Потому что только при все

стороннем изучение проблемы можно добиться высоких результатов и эффективной

деятельности предприятия в целом.

.3 Оценка факторов,

влияющих на эффективность управления имуществом Семилукского райпо

Значение комплексной классификации

факторов. оценка факторов, влияющих на эффективность управления имуществом

Семилукского райпо состоит в том, что на ее основе можно моделировать

хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных

резервов с целью повышения эффективности управления имуществом предприятия.

В условиях рыночной экономики для

оценки эффективности финансово- хозяйственной деятельности организации особую

роль занимают показатели оборачиваемости капитала и его составных элементов.

Показатели оборачиваемости имеют

большое значение для оценки финансового положения организации, поскольку

скорость оборота средств, т.е. скорость превращения их в денежную форму,

оказывает непосредственное влияние на финансовые результаты и

платёжеспособность организации.

Финансовое состояние организации, её

платёжеспособность зависят от того, насколько быстро средства, вложенные в её

активы превращаются в реальные деньги.

Во-первых, от скорости оборота

средств зависит размер годового оборота.

Во-вторых, с размерами оборота, а

следовательно, и с оборачиваемостью связана относительная величина условно-постоянных

расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих

расходов.

В-третьих, ускорение оборота на той

или иной стадии кругооборота средств влечёт за собой ускорение оборота и на

других стадиях.

Ускорение оборачиваемости оборотных

средств уменьшает потребность в них, позволяет организации высвобождать часть

оборотных средств либо для непродовольственных или долгосрочных

продовольственных нужд организации (абсолютное высвобождение), либо для

дополнительного выпуска продукции (относительное высвобождение).

В результате ускорения оборота

высвобождаются вещественные элементы оборотных средств, меньше требуется

запасов сырья, материалов, топлива, заделов незавершённого производства, а

следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы.

Высвобожденные денежные ресурсы откладываются на расчётном счёте организации, в

результате чего улучшается её финансовое состояние, укрепляется

платёжеспособность.

Скорость оборота средств - это

комплексный показатель организационно-технического уровня

производственно-хозяйственной деятельности. Увеличение числа оборотов

достигается за счёт сокращения времени производства и времени обращения. Время

производства обусловлено технологическим процессом и характером применяемой

техники. Чтобы его сократить, надо совершенствовать его технологию,

механизировать и автоматизировать труд. Сокращение времени обращения также

достигается развитием специализации и кооперирования, улучшением прямых

межхозяйственных связей, ускорением перевозок, документооборота и расчётов.

[34, с. 156]

В условиях рынка весьма важно знать

и уметь определять реальную потребность в финансовых ресурсах для обеспечения

текущей хозяйственной деятельности. Такая потребность может быть определена

лишь путем научно обоснованного нормирования оборотных средств.

Нормирование собственных оборотных

средств организации осуществляется в основном путем определения норматива

оборотных средств в денежном выражении и установления норм запаса в днях.

На длительность нахождения средств в

обороте оказывают влияние разные внешние и внутренние факторы. К внешним

факторам относятся: отраслевая принадлежность, сфера деятельности организации,

масштаб деятельности организации, влияние инфляционных процессов, характер

хозяйственных связей с партнерами. К внутренним факторам относятся:

эффективность стратегии управления активами, ценовая политика организации,

методика оценки товарно-материальных ценностей и запасов. [22, с. 156]

Чем быстрее капитал совершает

кругооборот, тем больше продукции произведёт и реализует организация при одной

и той же сумме капитала. Задержка движения средств на любой стадии ведет к

замедлению оборачиваемости, требует дополнительного вложения средств и может

вызвать значительное ухудшение финансового состояния организации.

Ускорение оборачиваемости капитала

может быть достигнуто на основе следующих методов:

ускорение оборачиваемости

дебиторской задолженности. Данный метод предусматривает делегирование

ответственности за сбор дебиторской задолженности. Стимулироваться должно

отсутствие просроченных долгов.

снижение затрат по хранению. Метод

основан на экономии ресурсов, внедрении рационализаторских предложений по

комплектации, размещению засов на складе.

внедрение новой техники и

технологий.

маркетинговые исследования,

приведшие к увеличению объёма реализации на новых рынках.[29, с.134]

Достигнутый в результате ускорения

оборачиваемости эффект выражается в первую очередь в увеличении выручки от

реализации без дополнительного привлечения финансовых ресурсов. Кроме того, за

счет ускорения оборачиваемости активов происходит увеличение суммы прибыли, так

как обычно к исходной денежной форме он возвращается с приращением. Если

реализации продукции является убыточной, то ускорение оборачиваемости средств

ведет к ухудшению финансовых результатов. Из сказанного следует, что нужно

стремиться не только к ускорению движения активов на всех стадиях кругооборота,

но и к максимальной их отдаче, которая выражается в увеличении суммы прибыли на

один рубль активов. Это достигается рациональным и экономным использованием

всех ресурсов, недопущением их перерасходов, потерь на всех стадиях

кругооборота. В результате активы вернутся к своему исходному состоянию в

большей сумме, то есть с прибылью. Поскольку оборачиваемость капитала тесно связана

с его рентабельностью и служит одним из важнейших показателей, характеризующих

интенсивность использования средств организации и ее деловую активность, в

процессе анализа необходимо более детально изучить показатели оборачиваемости

капитала и установить, на каких стадиях кругооборота произошло замедление или

ускорение движения средств. Следует различать оборачиваемость всего совокупного

капитала организации, в том числе основного и оборотного.

Для проведения факторного анализа

оборачиваемости капитала Семилукского райпо необходимы более точные данные,

представленные в таблице 12.

Таблица 12 - Динамика

оборачиваемости капитала Семилукского райпо за 2010-2012 гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

|

2010

|

2011

|

2012

|

2011г. от 2010г.

|

2012г. от 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Исходные данные, тыс. руб.

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

110322

|

104772

|

111824

|

-5550

|

+7052

|

|

Среднегодовая стоимость капитала - всего,

|

19780

|

20537

|

23780

|

+757

|

+3243

|

|

в том числе - оборотного

|

8870

|

9406

|

10753

|

+536

|

+1347

|

|

Расчетные значения показателей

|

|

Доля оборотного капитала в общей стоимости совокупного капитала,

десятичная дробь

|

0,4484

|

0,4580

|

0,4522

|

+0,0096

|

-0,0058

|

|

Коэффициент оборачиваемости всего капитала

|

5,577

|

5,102

|

4,702

|

-0,475

|

-0,400

|

|

в том числе - оборотного

|

12,428

|

11,139

|

10,399

|

-1,289

|

-0,740

|

|

Продолжительность одного оборота всего капитала, дни

|

64,5

|

70,6

|

76,6

|

+6,1

|

+6,0

|

|

в том числе - оборотного

|

28,9

|

32,3

|

34,6

|

+2,3

|

Из таблицы 12 видно, что

продолжительность оборота совокупного капитала Семилукского райпо увеличилась в

2011 г. по сравнению с 2010 г. на дня и в 2012 г. по сравнению в 2011 г. на 6,0

дня. В тоже время продолжительность оборота оборотного капитала увеличилась в

2011 г. на 3,4 дня и в 2012 г. еще на 2,3 дня.

Таким образом, оборачиваемость совокупного

капитала Семилукского райпо за весь анализируемый период замедлилась на 12,1

дня (6,1 + 6,0), а оборотного капитала - на 5,7 дня (3,4 + 2,3).

Оборачиваемость капитала

организации, с одной стороны, зависит от скорости оборачиваемости основного и

оборотного капитала, а с другой - от его органического строения: чем большую

долю занимает основной капитал, который оборачивается медленно, тем ниже

коэффициент оборачиваемости и выше продолжительность оборота всего совокупного

капитала, и наоборот.

Зависимость общей продолжительности

оборота капитала можно выразить следующей формулой:

Поб = Поб.к / Доб.к (20)

где Поб - средняя продолжительность

оборота совокупного капитала, дни;

Поб.к - продолжительность оборота

оборотного капитала, дни;

Доб.к - доля оборотного капитала в

общей сумме капитала, выраженная десятичной дробью.

Для расчета влияния факторов

используем способ цепной подстановки:

Поб2010 = Поб.к 2010 / Доб.к2010 =

28,9/0,4484 = 64,5 (дня); (21)

Поб усл. 10 = Поб.к 2010 / Доб.к 20!

1 = 28,9/0,4580 = 63,1 (дня); (22)

Поб.2011 = Поб.к 2011 / Доб.к гоп =

32,3/0,4580 = 70,6 (дня); (23)

Поб усл. 11 = Поб.к 2011 / Доб.к

2012 = 32,3/0,4522 = 71,4 (дня); (24)

Поб. 2012 = Поб.к 2012 /

Доб.к 2012 = 34,6/0,4522 = 76,6 (дня). (25)

Итак, оборачиваемость совокупного

капитала Семилукского райпо в 2011г. по сравнению с 2010 г. за счет повышения

доли оборотного капитала ускорилась на 1,4 дня (63,1 - 64,5), а за счет

замедления оборачиваемости оборотного капитала - замедлилась на 7,5 дня (70,6 -

63,1). В 2012 г. по сравнению с 2011 г. оборачиваемость совокупного капитала

Семилукского райпо замедлилась на 0,8 дня (71,4 - 70,6) за счет снижения доли

оборотного капитала и на дня (76,6 - 71,4) - за счет замедления оборачиваемости

оборотного капитала райпо. Проверка баланса факторов в 2011 г.: (-1,4) + (+7,5)

= +6,1 (дня) и в 2012 г.: (+0,8) + (+5,2) = +6,0 (дня) подтверждает

правильность произведенных расчетов.

Важную роль в повышении

эффективности использования основных фондов играет детальный анализ влияния

структуры основных фондов на эффективность их использования, в процессе

которого изучается динамика и исследуются факторы изменения величин. На

величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие

от организации. Вместе с тем резервы повышения фондоотдачи, лучшего

использования техники имеются в каждой организации, участке, рабочем месте.

Интенсивный путь ведения хозяйства предполагает систематический рост

фондоотдачи за счет увеличения производительности машин, механизмов и

оборудования, сокращения их простоев, оптимальной загрузки техники,

технического совершенствования производственных основных средств. Для выявления

неиспользуемых резервов важно знать основные направления факторного анализа

фондоотдачи, обусловленные различиями в подходах к моделированию данного

показателя.

Наиболее простой является

двухфакторная модель анализа:

f = (Fa / F) C (N / Fa), или f = da fa, (26)

где f - фондоотдача, руб./руб.;-

стоимость основных фондов, тыс. руб.;- стоимость активной части основных

фондов, тыс. руб.;- объем продукции, принятый для исчисления фондоотдачи, тыс.

руб.; da - доля активной части основных фондов в их общем объеме, выраженная

десятичной дробью;- фондоотдача активной части основных фондов, руб./руб.

При анализе фондоотдачи применение

данной модели позволяет ответить на вопрос, как изменения в структуре основных

фондов, т.е. в соотношении активной и пассивной их частей, повлияли на

изменение фондоотдачи.

Расчет влияния данных факторов

производится одним из способов детерминированного факторного анализа.

На основании данных таблицы 13

произведем этот расчет способом абсолютных разниц. Использование основных

фондов организации признается эффективным, если относительный прирост

физического объема продукции или прибыли превышает относительный прирост

стоимости основных фондов за анализируемый период.

Таблица 13 - Показатели фондоотдачи

и фондорентабельности основных фондов Семилукского райпо за 2010-2012 гг.

|

Показатели

|

Годы

|

Отклонение (+, -)

|

|

2010

|

2011

|

2012

|

2011 г. от 2010 г.

|

2012 г. от 2011 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Исходные данные, тыс. руб.

|

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг

|

110322

|

104772

|

111824

|

-5550

|

+7052

|

|

Прибыль от продаж

|

2236

|

3449

|

2194

|

+1213

|

-1255

|

|

Среднегодовая стоимость основных средств

|

10812

|

11132

|

13027

|

+320

|

+1895

|

|

- в том числе активной части

|

3273

|

3423

|

4020

|

+150

|

+597

|

|

Расчетные значения показателей

|

|

Доля активной части основных фондов, коэф.

|

0,3027

|

0,3075

|

0,3086

|

+0,0048

|

+0,0011

|

|

Фондоотдача основных средств, руб./руб.

|

10,20

|

9,41

|

8,58

|

-0,79

|

-0,83

|

|

- в том числе активной части

|

33,71

|

30,61

|

27,82

|

-3,10

|

-2,79

|

|

Фондорентабельность основных средств, %

|

20,7

|

31,0

|

16,8

|

+10,3

|

-14,2

|

|

- в том числе активной части

|

68,3

|

100,8

|

54,6

|

+32,5

|

-46,2

|

|

Общее изменение фондоотдачи, руб./ руб.

|

X

|

X

|

X

|

-0,79

|

-0,83

|

|

в том числе за счет: - изменения доли активной части фондов

|

X

|

X

|

X

|

+0,16

|

+0,03

|

|

- изменения фондоотдачи активной части основных фондов

|

X

|

X

|

X

|

-0,95

|

-0,86

|

|

Общее изменение фондорентабельности, %

|

X

|

X

|

X

|

+10,3

|

-14,2

|

|

в том числе за счет: - изменения доли активной части фондов

|

X

|

X

|

X

|

+0,3

|

+0,1

|

|

- изменения фондорентабельности активной части основных фондов

|

X

|

X

|

X

|

+10,0

|

-14,3

|

По данным таблицы 13 видно, что

фондоотдача основных производственных фондов Семилукского райпо в 2011 г. по

сравнению с 2010 г. уменьшилась на 0,79 руб./руб., в том числе за счет:

а) изменения доли активной части

основных фондов в их общем объеме:

Dfda = (+0,0048)хЗ3,71 » +0,16 (руб./руб.);

б) изменения фондоотдачи активной

части основных фондов:

Dffa = 0,3075х(-3,10) » -0,95 (руб./руб.).

Проверим расчеты, используя баланс

факторов:

Df = Dfda + Dffa =

(+0,16) + (-0,95) = -0,79 (руб./руб.). (27)

Как видим, условие баланса факторов

выполняется, следовательно, расчеты выполнены верно.

Аналогичным образом анализируется

изменение фондорентабельности основных фондов (г), которая также зависит от

доли (удельного веса) активной части основных фондов в их общем объеме и

фондорентабельности активной части основных фондов (га):

г = da rа. (28)

Из данных таблицы 13 видно, что

фондорентабельностъ основных фондов в 2011 г. по сравнению с 2010 г.

увеличилась на 10,3%, в том числе за счет:

а) изменения доли активной

части основных фондов в их общем объеме:

Drda = (+0,0048)х68,3 » +0,3 (%);

б) изменения

фондорентабельности активной части основных фондов:

Drra = 0,3075х(+32,5) » +10,0 (%).

Проверим расчеты, используя баланс

факторов:

Dr = Drda + Drra =

(+0,3) + (+10,0) = +10,3 (%). (29)

Факторный анализ изменений

фондоотдачи и фондорентабельности за 2012г. осуществим по аналогии. Так,

фондоотдача основных фондов в 2012 г. по сравнению с 2011 г. снизилась на 0,83

руб./руб., в том числе за счет:

а) изменения доли активной

части основных фондов в их общем объеме:

Dfda = (+0,0011)х 30,61 » +0,03 (руб./руб.);

б) изменения фондоотдачи

активной части основных фондов:

Dffa = 0,3086х(-2,79) » -0,86 (руб./руб.).

Проверим расчеты, используя баланс

факторов:

Df= (+0,03) + (-0,86) =

-0,83 (руб./руб.).

Фондорентабелъность основных фондов

в 2012 г. по сравнению с 2011 г. снизилась на 14,2%, в том числе за счет:

а) изменения доли активной

части основных фондов в их общем объеме:

Drda = (+0,0011)х 100,8 » +0,1 (%);

б) изменения

фондорентабельности активной части основных фондов:

Drга = 0,3086х(-46,2) » -14,3 (%).

Проверим расчеты, используя баланс

факторов:

Dr = (+0,1) + (-14,3) =

-14,2 (%).

Как видим, изменение фондоотдачи и

фондорентабельности основных фондов Семилукского райпо, как в 2011, так и в

2012 г.г. в большей степени обусловлено изменением фондоотдачи и

фондорентабельности активной части основных фондов. При этом изменение

структуры основных фондов (доли активной части основных фондов в их общем

объеме) оказало хоть и положительное, но минимальное влияние на динамику

рассматриваемых показателей.

Таким образом, в результате

проведенного практического исследования нами установлено, что Семилукское

районное потребительское общество является добровольным объединением граждан и

юридических лиц, созданным для торговой, заготовительной, производственной и

иной деятельности в целях удовлетворения материальных и иных потребностей его

членов.

Целью общества является

удовлетворение материальных и иных потребностей пайщиков и другого населения в

товарах и услугах. Для достижения уставных целей потребительское общество может

осуществлять любые виды деятельности, не запрещенные законодательством

Российской Федерации и соответствующие целям его деятельности.

Семилукское райпо специализируется

на розничной торговле преимущественно пищевыми продуктами, включая напитки, и

табачными изделиями. Кроме этого райпо осуществляет закупочную деятельность,

производство и реализация продукции общественного питания.

Управление обществом осуществляет

общее собрание потребительского общества, Совет общества и Правление общества.

Семилукское райпо имеет филиалы и

представительства, а также предприятия, находящиеся в хозяйственном ведений, а

именно: 1) Землянский филиал; 2) Ведугский филиал: 3) Латненский филиал; 4)

Семилукский филиал; 5) Новосильский филиал; 6) Районная заготовительная

контора; 7) Предприятие общественного питания; 8) Филиал Коопунивермаг

«Семилукский».

Деятельность Семилукского райпо

целиком направлена выполнение миссии потребительской кооперации в России в

современных условиях - участие в развитии социальной инфраструктуры, в первую

очередь на селе, обеспечение стабильного развития потребительского рынка страны

за счет удовлетворения потребностей и социальной защиты, повышения занятости

населения, вовлекаемого в деятельность и обслуживаемого потребительской

кооперацией, укрепление безопасности России в сфере продовольственного

обеспечения.

При этом деятельность Семилукского

райпо в 2010-2012 г.г. была прибыльной.

Исследование имущественного

состояния показало, что стоимость имущества Семилукского райпо за анализируемый

период увеличилась. При этом выявлены отрицательные тенденции, как в развитии

имущества - снижение мобильности его средств, так и в развитии источников

формирования имущества - повышение зависимости от внешних источников

финансирования.

Ликвидность баланса Семилукского

райпо в 2010 г. является медленной, а в 2011-2012 г. - перспективной. При этом

платежеспособность и финансовая устойчивость райпо находятся на низком уровне,

что говорит о необходимости принятия срочных мер по его финансовому

оздоровлению.

Анализ эффективности использования

имущества показал достаточно высокий уровень деловой активности Семилукского

райпо и то, что его основные средства в целом используются достаточно

эффективно.

Оценка факторов, влияющих на

эффективность использования имущества, показала что, оборачиваемость

совокупного капитала Семилукского райпо замедлилась в 2011 г. на 6,1 дня только

за счет замедления оборачиваемости оборотного капитала, а 2012 г. - на 6,0 дня,

как за счет замедления оборачиваемости оборотного капитала, так и за счет

снижения его доли в общем объеме совокупного капитала райпо.

Факторный анализ изменений

фондоотдачи и фондорентабельности показал, что изменение фондоотдачи и

фондоренггабельности основных фондов Семилукского райпо, как в 2011, так и в

2012 г.г. в большей степени обусловлено изменением фондоотдачи и

фондорентабельности активной части основных фондов. При этом изменение

структуры основных фондов (доли активной части основных фондов в их общем

объеме) оказало хоть и положительное, но минимальное влияние на динамику

рассматриваемых показателей.

ГЛАВА 3. ПУТИ ПОВЫШЕНИЯ

ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ИМУЩЕСТВОМ СЕМИЛУКСКОГО РАЙПО

.1 Совершенствование

политики управления имущественным состоянием Семилукского райпо

Анализ имущественного состояния

является одной из важнейших подсистем общей системы управления организацией,

которая направлена на обеспечение необходимой информацией таких важнейших сфер

функционирования, как определение целей деятельности, формирование стратегии

маркетинга и финансовой политики, прогнозирование и планирование всех аспектов хозяйственного

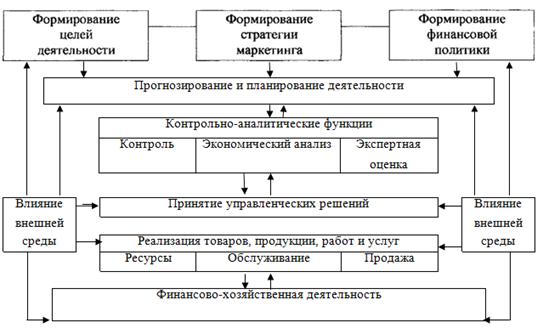

процесса, и контроль за его ходом (рис. 6).

Рис. 6 - Место

контрольно-аналитических функций в структуре финансово-хозяйственной

деятельности организации

Под анализом в общем плане

понимается способ познания явлений и предметов, базирующийся на расчленении

целого на составные части (анализ) и последующем соединении различных элементов

объекта исследования в единое целое (синтез) с целью всестороннего изучения их

во всем многообразии связей и зависимостей. Экономический анализ можно

рассматривать как совокупность специальных методов и приемов, связанных с

комплексным исследованием финансово-экономических процессов в их взаимосвязи и

взаимообусловленности, складывающихся на уровне предприятия под воздействием объективных

и субъективных факторов.

Факторами в анализе называются

наиболее существенные причины, вызывающие положительные или отрицательные

изменения в состоянии исследуемого явления или объекта и в показателях, их

отражающих. Именно эти факторы, т.е. причины образования и изменения

результатов хозяйственной деятельности, являются предметом экономического

анализа. Изучение причинно-следственных связей в работе предприятия позволяет

определить сущность происходящих процессов, дать необходимую оценку достигнутым

результатам, выявить возможные резервы роста эффективности, обосновать плановые

и управленческие решения.

Задача экономического анализа

состоит в том, чтобы из различного рода данных, отражающих отдельные явления и

факты, составить общую, целостную картину хозяйственного процесса, выявить

присущие ему тенденции и предложить наилучший в данных условиях вариант для

принятия решения по управлению этим процессом.

Цель анализа носит двойственный

характер: с одной стороны, он призван определить экономическую эффективность

хозяйственной деятельности и степень достижения поставленных целей, а с другой,

- выявить оптимальные направления развития этой деятельности на текущий и

перспективный периоды. Поэтому анализ является важнейшей компонентой процесса

планирования, который и начинается, и заканчивается аналитическим изучением

итогов деятельности организации.

Экономический анализ не только

является средством обоснования планов организации и контроля, за ходом их

выполнения, но и во многом способствует выявлению внутрихозяйственных резервов,

экономному использованию всех видов ресурсов, в результате чего улучшается

имущественное состояние организации, повышается эффективность хозяйственной

деятельности.

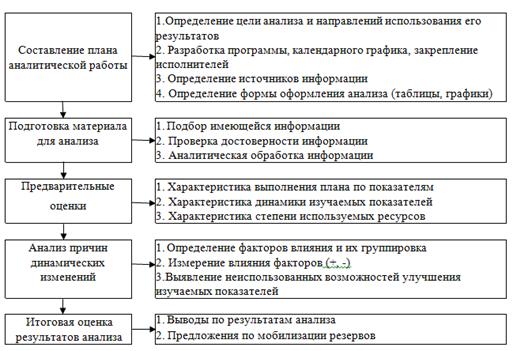

В аналитической работе различаются

несколько этапов, содержание которых должно быть заранее определено, а

выполнение обеспечено путем соответствующей подготовки и оперативного

руководства (рис. 7).

Рис. 7 - Основные этапы

аналитической работы

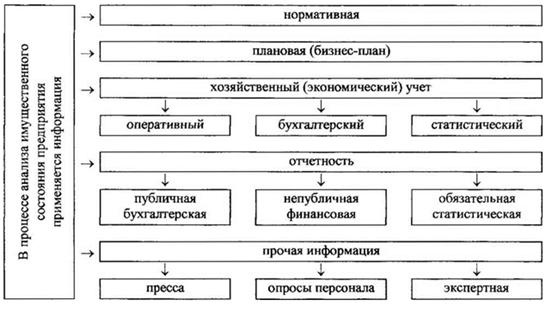

Результативность анализа имущественного

состояния организации во многом зависит от организации и совершенства его

информационной базы. При проведении анализа используют различные источники

информации: нормативные, плановые, учетно-отчетные и внеучетные.

Система показателей, используемых в

аналитической работе организаций, представляет собой комплекс взаимосвязанных

экономических и информационных параметров. Показатели отражают цели и задачи

плана, характеризуют количественные объемы деятельности, качественные и

структурные сдвиги, предусмотренные на плановый период в развитии организации.

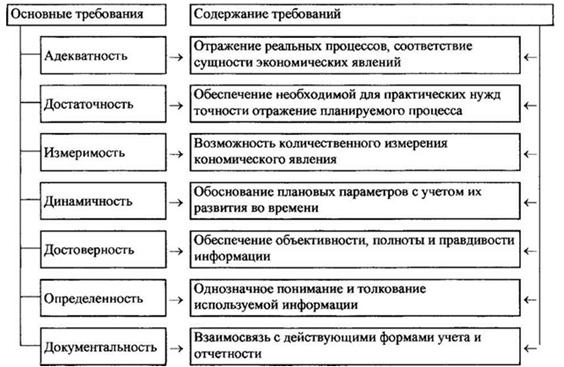

Качество планово-аналитических

расчетов во многом обусловлено тем, в какой степени учтены требования,

предъявляемые к планово-аналитическим показателям.

Планово-аналитические показатели

организации должны не только соответствовать общим требованиям, но и в полной

мере отражать отраслевую специфику, которая проявляется при систематизации

показателей и подразделении их на такие группы, как количественные и

качественные, абсолютные и относительные, натуральные и стоимостные.

Рис. 8

Главной проблемой управления

имущественным состоянием Семилукского райпо является определение и выбор путей

наращивания оборота и прибыли (поскольку всегда желательно, чтобы темпы роста

экономической рентабельности опережали темпы роста оборота). Среди них

основные: 1) увеличение объема продаж; 2) сокращение переменных и постоянных

расходов; 3) одновременное увеличение объема реализации и снижение расходов; 4)

изменение ориентации реализации (выбор более выгодных покупателей, каналов

реализации с высокими ценами, большим объемом закупок и т.д.).

Для решения этой проблемы финансовый

анализ с целью выявления «больных» статей необходимо дополнить анализом активов

организации с позиций их загруженности и эффективности использования,

возможности перепрофилирования, возможности быстрой продажи.

Рис. 9

В процессе анализа необходимо

составить следующие расчеты: перечень неиспользуемых основных активов, которые

можно продать или сдать в аренду; список незавершенных капитальных вложений с

определением возможных вариантов их использования; анализ использования

основных средств в рентабельном и нерентабельном производстве; состав излишних,

залежалых и неходовых товарно-материальных ценностей, которые можно продать или

обменять; анализ номенклатуры оказываемых услуг по уровню ее рентабельности:

средней, выше или ниже средней, нерентабельные; состав нематериальных активов,

используемых и неиспользуемых в производстве; анализ дебиторской и кредиторской

задолженности.

В завершении анализа активов

составляется сводный план поступлений (мобилизации внутренних финансовых

ресурсов), в результате гладкого реформирования организации от: реализации

излишних активов; сдачи в аренду неиспользуемых активов; взыскания дебиторской

задолженности; сокращения непроизводительных расходов; ликвидации убыточных

производств.

Результат сводного плана

характеризует вероятный доход от мобилизации внутренних ресурсов организации и

возможность соответствующего сокращения просроченных долгов. Сводный план

поступлений является основой для решения вопроса о возможности гладкого

реформирования.

Если гладкое реформирование не

обеспечивает выход из кризисной ситуации, то необходимы перепрофилирование,

диверсификация или реорганизация организации.

Возможный план мероприятий при

кардинальных переменах:

расширение и совершенствование

действующих производств (реконструкция, ремонт, модернизация, новое

оборудование);

производство новой продукции или

освоение новых услуг;

совершенствование управления,

подготовка персонала, решение социальных проблем и т.д.

Выбор конкретных мероприятий

осуществляется на основе детального финансового анализа с использованием

приемов и методов финансового менеджмента.

Результатом плановых расчетов

является ожидаемый чистый доход и (или) приток денежной наличности. По этим

показателям делается вывод о целесообразности утверждения плана соответствующих

защитных и наступательных мероприятий. Все плановые расчеты собираются в плане

мероприятий по стабилизации имущественного состояния организации.

Для реализации составленного плана

необходимо соответствующее финансовое обеспечение. В состав источников

финансирования затрат по стабилизации имущественного состояния организации

могут входить: прибыль от действующег о производства; увеличение собственного

капитала путем привлечения дополнительных средств инвесторов; доходы от

реализации или сдачи в аренду активов организации; целевое финансирование;

заемные источники: лизинг, партнерский и банковский кредит и т.д. Выбор

источников финансового обеспечения плана мероприятий по стабилизации

имущественного состояния организации осуществляется с учетом финансовой

политики и избранных приемов антикризисного управления финансами.

При разработке системы мероприятий

стабилизации имущественного состояния Семилукского райпо и его финансовой

политики необходимо учитывать различные варианты воздействия на уровень рисков

потери ликвидности и снижения эффективности использования заемных средств:

минимизация текущей кредиторской

задолженности. Для этого необходимо сформировать собственный оборотный капитал

в сумме, покрывающей постоянные (системные, минимальные) потребности в

оборотных активах;

минимизация совокупных издержек

финансирования. Ставка делается на использование кредиторской задолженности

поставщикам как источника покрытия части оборотных активов (самый дешевый, по

сути дела - бесплатный источник), затем - на использование краткосрочных

банковских ссуд для этой же цели, и в последнюю очередь - на откладывание

(отсрочку) выплат по обязательствам в финансово-кредитную систему, так как

задержка обязательных платежей чревата санкциями, резко снижающими доходы

организации;

отказ от неденежных форм расчетов

или хотя бы их снижение до определенного критического уровня. Бартерные расчеты

ведут к значительным потерям в результате использования заниженных цен по

обмениваемым товарам, задержек денежных платежей и как следствие - санкций к

расчетному счету, штрафов, пеней, неустоек и т.д.;

замена дебиторской и кредиторской

задолженности коммерческими векселями с установленными сроками погашения.

Векселя являются более ликвидным видом оборотных средств, чем дебиторская

задолженность. Их использование ведет к улучшению структуры бухгалтерского

баланса и, следовательно, имущественного состояния организации;

борьба с неплатежами путем

использования всех известных организационных, юридических и экономических

методов (обращение в арбитражный суд, применение штрафных санкций в договорах и

др.).

Одним из наиболее важных и сложных

этапов управления оборотными средствами организации является оптимизация ее

денежных потоков. Оптимизация денежных потоков представляет собой процесс

выбора наилучших форм их организации на предприятии с учетом условий и

особенностей осуществления его хозяйственной деятельности. Основные

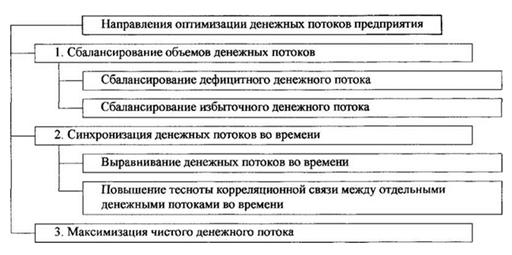

направлениями оптимизации денежных потоков организации представлены на рис. 10.

Рис. 10 - Основные направления

оптимизации денежных потоков организации

Сбалансирование объемов денежных потоков.

Это направление оптимизации денежных потоков организации призвано обеспечить

необходимую пропорциональность объемов положительного и отрицательного их

видов.

Рост объема положительного денежного

потока в перспективном периоде может быть достигнут за счет: привлечения

стратегических инвесторов с целью увеличения объема собственного капитала;

дополнительной эмиссии акций; привлечения долгосрочных финансовых кредитов;

продажи части финансовых инструментов инвестирования; продажи (или сдачи в

аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного

денежного потока в перспективном периоде может быть достигнуто за счет:

сокращения объема и состава реальных инвестиционных программ; отказа от

финансового инвестирования; снижения суммы постоянных издержек организации.

Синхронизация денежных потоков во

времени. Это направление оптимизации денежных потоков организации призвано

обеспечить необходимый уровень его платежеспособности в каждом из интервалов

перспективного периода при одновременном снижении размера страховых резервов

денежных активов.

Ускорение привлечения денежных

средств в краткосрочном периоде может быть достигнуто за счет: увеличения

размера ценовых скидок за наличный расчет по реализованной покупателям

продукции; обеспечения получения частичной или полной предоплаты за

произведенную продукцию, пользующуюся высоким спросом на рынке; сокращения

сроков предоставления товарного кредита покупателям; ускорения инкассации

просроченной дебиторской задолженности; использования современных форм

рефинансирования дебиторской задолженности - учета векселей, факторинга,

форфейтинга; открытия "кредитной линии" в банке, обеспечивающего

оперативное поступление средств краткосрочного кредита при необходимости

срочного пополнения остатка денежных активов; ускорения инкассации платежных

документов покупателей продукции (времени нахождения их в пути, в процессе

регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в

краткосрочном периоде может быть достигнуто за счет: сокращения расчетов с

контрагентами наличными деньгами (наличные денежные расчеты увеличивают остаток

денежных активов организации и сокращают период использования собственных

денежных активов на срок прохождения платежных документов поставщиков);

увеличения по согласованию с поставщиками сроков предоставления организации

товарного (коммерческого) кредита; замены приобретения долгосрочных активов,

требую- идах обновления, на их аренду (лизинг); реструктуризации портфеля

полученных финансовых кредитов путем перевода краткосрочных их видов в

долгосрочные.

Максимизация чистого денежного

потока. Это направление оптимизации является наиболее важным и отражает

результаты предшествующих ее этапов. Рост чистого денежного потока обеспечивает

повышение темпов экономического развития организации на принципах

самофинансирования, снижает зависимость этого развития от внешних источников

формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости

организации.

Повышение суммы чистого денежного потока

организации может быть обеспечено за счет: снижения суммы постоянных издержек;

снижение уровня переменных издержек; осуществления эффективной налоговой

политики, обеспечивающей снижение уровня суммарных налоговых выплат;

осуществления эффективной ценовой политики, обеспечивающей повышение уровня

доходности операционной деятельности; использования метода ускоренной

амортизации используемых организацией основных средств; продажи неиспользуемых

основных средств и нематериальных активов; усиления претензионной работы с

целью полного и своевременного взыскания штрафных санкций.

3.2 Направления и

резервы повышения эффективности использования имущества Семилукского райпо

Эффективность использования

имущества организации зависит от многих факторов, которые можно разделить на

внешние, оказывающие влияние вне зависимости от интересов организации, и

внутренние, на которые организация может и должна активно влиять. К внешним

факторам относятся: общеэкономическая ситуация, налоговое законодательство,

условия получения кредитов и процентные ставки по ним, возможность целевого

финансирования, участие в программах, финансируемых из бюджета. Эти и другие

факторы определяют рамки, в которых организация может манипулировать

внутренними факторами.

Крупный резерв повышения фондоотдачи

- быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения

должны выделяться под запланированный прирост объема продаж с учетом мер по

улучшению использования действующих мощностей, а также их технического

перевооружения и реконструкции.

Для оценки эффективности капитальных

вложений по развитию материально-технической базы организации используют

соотношение затрат и результатов от его осуществления. Другим важным

положением, требующим учета при оценке экономической эффективности, является

дисконтирование (приведение) получаемых результатов и производимых затрат при

расчете показателей эффективности.

В качестве примера проведем оценку

экономической эффективности инвестиций в новое производство. Так, в Семилукеком

райпо планируется создание нового цеха по производству кондитерских изделий.

Прогноз денежных потоков по данным экономической службы райпо приведен в

таблице 14.

Таблица 14 - Прогноз денежных

потоков по инвестиционному проекту по созданию нового производства в Семилукском

райпо (тыс. руб.)

|

Показатели

|

Строительство

|

Освоение

|

|

Полная мощность

|

|

|

|

год 1

|

год 2

|

год 3

|

год 4

|

год 5

|

год 6

|

|

1

|

2

|

3

|