Технико-экономическое обоснование и анализ показателей целесообразности установки индукционной сталеплавильной печи в ЭСПЦ ОАО ММК

Курсовая работа

по дисциплине: “Управление

производством”

на тему: “Технико-экономическое

обоснование и анализ показателей целесообразности установки индукционной

сталеплавильной печи в ЭСПЦ ОАО ММК”

Оглавление

Введение

. Состояние рынка черной металлургии в мире и в России

. Оценка рынка сбыта

. Характеристика организации

. Оплата труда

. Производственная программа

. Расчет себестоимости продукции

Заключение

Литература

Введение

ОАО «Магнитогорский металлургический комбинат» входит

в число крупнейших мировых производителей стали и занимает лидирующие позиции

среди предприятий черной металлургии России. Активы компании в России

представляют собой крупный металлургический комплекс с полным производственным

циклом, начиная с подготовки железорудного сырья и заканчивая глубокой

переработкой черных металлов. ММК производит широкий сортамент металлопродукции

с преобладающей долей продукции с высокой добавленной стоимостью. В 2013 г.

Группой ММК произведено 11,4 млн. тонн стали и 10,4 млн тонн товарной

металлопродукции.

1. Состояние рынка черной металлургии в мире и в России

Основной продукцией черной металлургии является сталь. За последние

десятилетия объемы производства стали в мире росли из года в год. При этом в

2008-2009 гг. под влиянием сложившейся экономической ситуации произошло

сокращение выпуска. В 2009 году в мире было выпущено 1 231 млн. тонн стали,

относительно 2008 года данный показатель сократился на 7,3%. В 2012 году

производство стали не только увеличилось, но и превысило показатели предыдущих

лет.

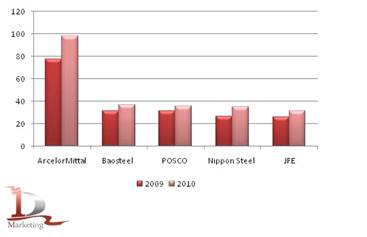

По итогам последних пяти лет ведущим производителем стали в мире является

компания ArcelorMittal. В 2006 году объединившиеся в единый холдинг индийская

компания MittalSteel и люксембургская компания Arcelor, занимавшие

соответственно в 2005 году первое и второе места по объемам производства в

мире, вышли в бесспорные лидеры с общей производственной мощностью 120 млн.

тонн стали в год. В планах ArcelorMittal к 2014 году расширение

производственной мощности до 150 млн. тонн.

За прошедший 2010 год ArcelorMittal было произведено 98,2 млн. тонн

стали, что на 26,7% выше показателя 2009 года. При этом столь значительный рост

теряется на фоне показателей предыдущих лет. Так в 2007 году предприятием было

выпущено 116,4 млн. тонн стали, а в 2008 - 103,3 млн. тонн. В частности, можно

отметить, что с начала объединения двух компаний в 2006 году, когда общий объем

производства стали холдингом составил 117,2 млн. тонн, последующие годы

происходило снижение объемов выхода стали.

Объемы компании Baosteel, находящейся в рейтинге производителей стали на

втором месте, более чем в 2,5 раза ниже, чем лидера ArcelorMittal. Baosteel -

крупнейшая китайская компания. В 2010 году предприятие произвело 37 млн. тонн

стали, увеличив сталелитейные объемы на 19%.

Южнокорейская компания POSCO (PohangIronandSteelCompany) по итогам

прошедшего года заняла третье место в мире по производству стали. Компанией

было произведено - 35,4 млн. тонн.

Японской компанией NipponSteel в 2010 году было выпущено немногим меньше

стали, чем ее ближайшего конкурента - 35 млн. тонн стали. Другой японский

производитель JFE замыкает пятерку лидеров по выпуску стали в 2010 году - 31,1

млн. тонн.

На рисунке 1 представлены увеличение объемов выпускаемой продукции этих

компаний.

Рисунок 1 - Объемы выпуска стали ТОР-5 ведущих компаний в 2009-2013 гг.,

млн. тонн

В России в 2013 году объемы производства стали также выросли, увеличение

составило 12% к 2012 году. Доля страны в общем мировом объеме выпуска стали в

2010 году составила 4,5%. По итогам 2013 года российская компания ОАО

«Северсталь» находится на 12 месте в рейтинге мировых производителей стали,

опережая другие российские холдинги. Динамика производства представлена на

рисунке 3.

Рисунок 2 - Динамика производства стали в России в 2013 году, млн. тонн

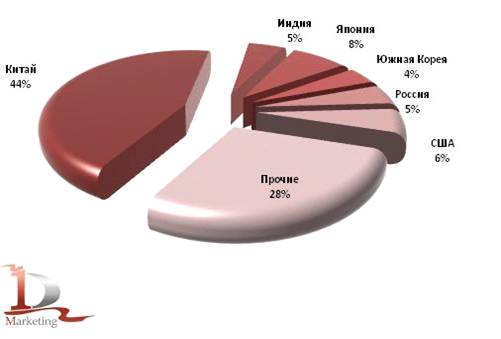

Лидером по объемам производства стали в мире является Китай. На долю КНР

в 2013 году пришлось 44% мирового выпуска. В целом, на долю азиатских стран

приходится порядка 63,5% выпуска стали в мире.

На рисунке 3 представлено диаграмма объемов производства стали по

странам.

Рисунок 3 - Доли стран в мировом производстве стали в 2013 году, %

В первом полугодии 2013 года мировые объемы производства стали составили

758,5 млн. тонн продукции, увеличившись практически на 8% к первому полугодию

2012года. В России за январь - июнь выпуск стали вырос на 4,8% к аналогичному

периоду 2012 года.

По прогнозам экспертов в 2014 году объемы потребления стали по-прежнему

будут увеличиваться, в частности, за счет спроса в развивающихся странах.

. Оценка рынка сбыта

Открытое акционерное общество «Магнитогорский металлургический комбинат»

является одним из крупнейших предприятий чёрной металлургии России и входит в

число крупнейших мировых производителей стали. Производство представляет собой

крупный металлургический комплекс с полным технологическим циклом, начиная с

подготовки железорудного сырья и заканчивая глубокой переработкой черных

металлов. ОАО «ММК» производит широкий сортамент металлопродукции с

преобладающей долей продукции глубоких переделов с наибольшей добавленной

стоимостью.

Рынок проката черного металла в Российской Федерации уже сложился. По

итогам 2013 года ОАО «ММК» является лидером среди ведущих производителей

металлопроката, его главными конкурентами являются - ОАО ЧерМК, «Северсталь» и

НЛМК. Производство основных видов продукции и экономические показатели ЧерМК,

«Северсталь» и НЛМК приведены в таблице 1 и таблице 2, соответственно.

Таблица 1 - Производство основных видов продукции Магнитогорского,

Череповецкого, Новолипецкого металлургических комбинатов за 2013 год

|

Наименование

|

Единица измерения

|

Кокс

|

Чугун

|

Сталь

|

Прокат готовый

|

|

ММК

|

тыс. т

|

4860,3

|

8507,2

|

10036,2

|

8776,1

|

|

Череповецкий меткомбинат

|

тыс. т

|

4087,3

|

7587,3

|

9546,9

|

8316,0

|

|

Новолипецкий меткомбинат

|

тыс. т

|

3787,1

|

7697,1

|

8220,9

|

7537,1

|

Отгрузка готового металлопроката на экспорт обуславливает увеличение

затрат на производство и реализацию продукции, что объективно влечет за собой

увеличение цены на металлопрокат и на внутреннем рынке. Объем экспортных

поставок ОАО «ММК» ниже, чем ЧерМК и НЛМК.

Увеличение затрат вследствие экспорта металлопродукции ЧерМК и НЛМК

покрывают за счет увеличения цен на внутреннем рынке, в конечном итоге за счет

Российских потребителей. Поэтому реализация продукции ОАО «ММК» на внутреннем

рынке по более низким ценам, чем у основных конкурентов, позволяет привлечь

новых покупателей, что создает предпосылки для стабилизации финансового

положения предприятия.

Таблица 2 - Экономические показатели за 2013 год

|

Показатели

|

Единица измерения

|

ММК

|

Череповецкий меткомбинат

|

Новолипецкий меткомбинат

|

|

Товарная продукция

|

млн. руб.

|

46254,2

|

57333,3

|

38554,1

|

|

Затраты на 1 рубль товарной

продукции

|

коп.

|

67,47

|

54,8625

|

58,9825

|

Сбыт продукции ОАО «ММК» осуществляет через оптовые базы, дилерские

конторы и представительства. При этом предусматривается следующие формы

расчетов:

- взаимозачет, обычно по максимальной

цене;

- аккредитив;

- через выставления платежного

требования;

- товарным векселем ОАО «ММК», со

скидкой 7 %;

- банковским векселем, со скидкой 17 -

18 %;

- с предоплатой, со скидкой 18%.

Ценовая политика ОАО «ММК» строится на маркетинговых исследованиях

производства и сбыта товаров, анализа потребителей, их поведения относительно качества

и цены товара, товарного ассортимента, исследования производственного

потенциала и ценовой политики конкурентов. Маркетинговая политика ОАО «ММК»

направлена на максимальный охват рынка и получение максимальной прибыли. При

этом главные усилия сосредотачиваются на снижении производственных издержек и

издержек обращения.

Номенклатура выпускаемой продукции на ОАО «ММК» значительно шире, чем на

«Северстали», что позволяет привлечь потребителей. ОАО «ММК» является наиболее

выгодным поставщиком металлопродукции по предоплате, так как в этом случае цена

металлопродукции превышает ее себестоимость лишь на 5 % без учета НДС.

Наличие более дешевой сырьевой базы у конкурентов ОАО «ММК» позволяет им

уменьшить производственные затраты, не прибегая к специальным мероприятиям.

Маркетинговой задачей ОАО «ММК» является организация новых форм поставок, а

также изысками возможностей поставки более дешевых и качественных материалов.

Наблюдаемое сезонное колебание спроса на продукцию необходимо выравнивать

за счет сезонных скидок и надбавок. Основными региональными потребителями

продукции ОАО «ММК» являются предприятия Уральского, Поволжского,

Западно-Сибирского, Северо-Кавказского, Восточно-Сибирского, Дальневосточного,

Центрально-Черноземного и Западного экономических районов. Основные усилия

необходимо направлять на удержание этих рынков.

Действующие цены по предоплате выгодны покупателям, поэтому необходимо

наращивать производство продукции ОАО «ММК» в рамках увеличения спроса.

Последовательное выполнение программ поставок с увеличением производства

позволит и в дальнейшем удерживать цены на более низком уровне, чем у

конкурентов.

3. Характеристика организации

Магнитогорский металлургический комбинат является открытым акционерным

обществом. Акционерным обществом признается общество, уставный капитал которого

разделен на определенное число акций. Акционеры не отвечают по обязательствам

общества, не несут риск убытков и получают прибыль пропорционально стоимости

принадлежащих им акций.

Высшим органом управления ОАО ММК является общее собрание акционеров.

Исполнительный орган - Генеральный директор, который осуществляет текущее

руководство деятельностью предприятия, отчитывается перед советом директоров и

общим собранием акционеров. В периоды между собраниями управление организацией

осуществляет Совет директоров, компетенция которого определяется

законодательством, учредительными документами и решениями общего собрания

акционеров.

В руководстве ОАО ММК находятся компетентные специалисты-профессионалы,

имеющие большой опыт работы. Функциональные подразделения ОАО ММК также

возглавляют достаточно хорошо подготовленные специалисты, обеспечивающие

стабильную работу предприятия.

Электросталеплавильный цех - это самостоятельное подразделение в составе

ОАО «ММК». Оно обладает обособленным имуществом, осуществляет любые виды

хозяйственной деятельности, обладает гражданскими правами в соответствии с

целями этой деятельности, несет связанные с этой деятельностью обязанности.

Численность персонала ЭСПЦ соответствует потребности обслуживания

агрегатов, оборудования с учетом действующих норм и нормативов по отдельным

технологическим нормативам, операциям, службам. Списочная численность персонала

определяется исходя из явочной численности и коэффициента списочного состава,

учитывающего режим работы, профессии работающих и условия труда,

продолжительность отпусков и другие факторы. Ремонтный персонал цеха не

учитывается в связи с выделением его в особую сервисную группу в рамках

проводимой организационной политики.

Штатное расписание рабочих цеха представлено в таблице 3.

В связи с установкой индукционной сталеплавильной печи персонал печного

отделения увеличивается на 28, в том числе 20 подручных, 4 дистрибутора и 4

сталевара.

Таблица 3 - Штатное расписание рабочих ЭСПЦ ОАО «ММК»

|

№

|

Наименование

подразделения/профессии

|

Число рабочих

|

|

1.

|

Участок по выплавке стали

|

164

|

|

2

|

Участок подачи шихтовых

материалов

|

118

|

|

3

|

Участок внепечной обработки

стали

|

81

|

|

4

|

Участок разливки стали

|

236

|

|

5

|

Ковшевое отделение

разливочного пролета

|

98

|

|

6

|

Механослужба

|

14

|

|

7

|

Энергослужба

|

169

|

|

8

|

БОТИЗ

|

7

|

|

9

|

Техническое бюро

|

6

|

|

1

|

Административно-хозяйственная

бригада

|

5

|

|

Всего рабочих по цеху

|

898

|

4. Оплата труда

Расчет оплаты труда отдельных работников цеха представлен на примере

сталевара ДСП и подручных сталевара в таблице 4. Для расчета используется

тарифная сетка №1. График работы непрерывный круглосуточный трехсменный

четырехбригадный, с работой в праздничные дни. Расчетное выполнение норм

выработки 100%. Производственная премия 70%. Расчет фонда оплаты труда ведется

по методике [1].

При анализе таблицы 4 получим, что среднемесячная заработная плата

рабочих, обслуживающих ДСП равна 29615,53 рублей. Таким образом, общий фонд

оплаты труда штата составит 5686181,76 рублей в месяц.

Таблица 4 - Расчет оплаты труда работников, ДСП ЭСПЦ ОАО «ММК»

|

№ п/п

|

Наименование показателей

|

Наименование рабочих мест

|

|

|

Сталевар ДСП

|

Подручный сталевара

|

Подручный сталевара

|

|

1

|

Отношение к производству

|

ПР

|

ПР

|

ПР

|

|

2

|

Разряд работы или оклад

|

7

|

6

|

5

|

|

3

|

Тарифная сетка

|

№1

|

№1

|

№1

|

|

4

|

Тарифная ставка, руб/час

|

80,73

|

70,77

|

61,50

|

|

5

|

Система оплаты труда

|

СП

|

СП

|

СП

|

|

6

|

График работы

|

1-Н

|

1-Н

|

1-Н

|

|

7

|

Количество работающих (с

подменой) согласно штатному расписанию

|

4

|

8

|

8

|

|

8

|

Планируемое выполнение норм

выработки, %

|

100

|

100

|

100

|

|

9

|

Фонд рабочего времени,

чел*час

|

182,5

|

182,5

|

182,5

|

|

9.1.

|

Работа в праздничные дни,

чел*час

|

4,5

|

4,5

|

4,5

|

|

9.2.

|

Переработка по графику,

чел*час

|

10,5

|

10,5

|

10,5

|

|

9.3.

|

Работа в ночное время,

чел*час

|

60,8

|

60,8

|

60,8

|

|

9.4.

|

Работа в вечернее время,

чел*час

|

60,8

|

60,8

|

60,8

|

|

10

|

Основная заработная плата,

руб/мес

|

32177,24

|

28208,51

|

24514,54

|

|

10.1.

|

Оплата по тарифу

|

14734,39

|

12917,06

|

11225,54

|

|

10.2.

|

Сдельный приработок

|

0,00

|

0,00

|

0,00

|

|

10.3.

|

Производственная премия

|

9577,36

|

8396,09

|

7296,60

|

|

10.4.

|

Доплата за работу в

праздничные дни, руб/мес

|

403,68

|

353,89

|

307,55

|

|

10.5.

|

Доплата за переработку по

графику, руб/мес

|

317,90

|

278,69

|

242,19

|

|

10.6.

|

Доплата за работу в ночное

время, руб/мес

|

1964,59

|

1722,27

|

1496,74

|

|

10.7.

|

Доплата за работу в

вечернее время, руб/мес

|

982,29

|

861,14

|

748,37

|

|

10.8.

|

Доплата по районному

коэффициенту, руб/мес

|

4197,03

|

3679,37

|

3197,55

|

|

11

|

Дополнительная заработная

плата, руб/мес

|

4408,28

|

3864,57

|

3358,49

|

|

12

|

Всего заработная плата,

руб/мес

|

36585,52

|

32073,08

|

27873,03

|

Средняя заработная плата на одного человека в цехе составляет 32177,21

руб/мес. Таким образом, общий фонд оплаты труда на весь цех составляет

28895134,58 руб/мес.

5. Производственная программа

В ЭСПЦ установлено две ДСП вместимостью 180 т и одна индукционная печь с

такой же вместимостью. Средняя длительность плавки составляет 44 мин. Время

замены футеровки печи 96 часов (4 суток). Продолжительность всех

планово-предупредительных ремонтов 12 суток в год, продолжительность ремонтов

10 суток в год. Стойкость футеровки 3000 плавок. Календарный годовой фонд

времени работы цеха 365 суток. Расчет производственной программы ведется по

методике [2]. Результаты представлены в таблице 5.

Таблица 5 - Производственная программа ЭСПЦ ОАО ММК

|

№ п/п

|

Наименование показателей

|

Номера ДСП

|

Индукционная печь

|

Итого по цеху

|

|

|

1

|

2

|

1

|

|

|

1

|

Номинальная вместимость

ДСП, т

|

180

|

180

|

180

|

540

|

|

2

|

Мощность трансформатора,

МВА

|

150

|

150

|

150

|

150

|

|

3

|

Календарное время работы,

суток

|

365

|

365

|

365

|

365

|

|

4

|

Простои на капитальном

ремонте, суток

|

10

|

10

|

10

|

10

|

|

5

|

Номинальное время работы,

суток

|

327

|

327

|

327

|

981

|

|

6

|

Простои в резерве, суток

|

10

|

10

|

10

|

10

|

|

7

|

Горячие простои: - В

процентах

|

1,6

|

|

1,6

|

1,6

|

|

|

|

|

|

|

|

- В сутках

|

5,2

|

5,2

|

5,2

|

15,6

|

|

8

|

Фактические сутки, суток

|

321,8

|

321,8

|

321,8

|

965,4

|

|

9

|

Средняя продолжительность

плавки, мин

|

44

|

44

|

50

|

46

|

|

10

|

Количество плавок, шт.

|

10531

|

10531

|

10520

|

31580

|

|

11

|

Масса плавки по годному, т

|

165

|

165

|

165

|

165

|

|

12

|

Выплавка стали за год, тыс.

т

|

1737

|

1737

|

1735

|

5209

|

|

12

|

Выплавка стали в номин.

сутки на 1000 КВА номин. мощности трансформатора, т/(КВА*сутки)

|

0,035

|

0,035

|

0,035

|

0,035

|

. Расчет себестоимости продукции

рынок металлургия себестоимость сбыт

Калькуляция себестоимости одной тонны стали представлена в таблице 6.

Таблица 6 - Базовая и проектная себестоимость продукции

|

Наименование статей затрат

|

До внедрения

|

|

|

Количество, т/т

|

Цена, руб/т

|

сумма, руб.

|

количество, т/т

|

сумма, руб.

|

|

|

1Сырье и основные материалы

|

-

|

-

|

-

|

-

|

-

|

|

|

Чугун жидкий

|

0,28

|

7165,76

|

2006,41

|

0,28

|

2006,41

|

|

|

Лом от ЗАО «Профит»

|

0,847

|

8133,95

|

6889,46

|

0,847

|

6889,46

|

|

|

Итого чугуна и металлолома

|

1,127

|

-

|

8895,87

|

1,127

|

8895,87

|

|

|

Ферромарганец 88

|

0,001

|

55722,92

|

55,72

|

0,001

|

55,72

|

|

|

Ферромарганец 78

|

0,0044

|

52705,45

|

231,9

|

0,0044

|

231,9

|

|

|

Проволока графитовая

|

0,0014

|

34014,04

|

47,62

|

0,0014

|

47,62

|

|

|

Ферросилиций 65

|

0,0049

|

35384,95

|

173,39

|

0,0049

|

173,39

|

|

|

Силикомарганец 12

|

0,0072

|

49657,23

|

357,53

|

0,0072

|

357,53

|

|

|

Силикомарганец 17

|

0,0022

|

48050,01

|

105,71

|

0,0022

|

105,71

|

|

|

Алюминий катанка первичный

|

0,002

|

79718,7

|

159,44

|

0,002

|

159,44

|

|

|

Алюминий чушковый вторичный

|

0,0013

|

60890,77

|

79,16

|

0,0013

|

79,16

|

|

|

Проволока FeCa

|

0,0009

|

74695,23

|

67,23

|

0,0009

|

67,23

|

|

|

Проволока FeTi

|

0,0001

|

562880,84

|

56,29

|

0,0001

|

56,29

|

|

|

Итого

|

0,0254

|

|

1333,98

|

0,0254

|

1333,98

|

|

|

Итого задано металлошихты

|

1,1524

|

-

|

10229,85

|

1,1524

|

10229,85

|

|

|

2 Отходы и потери ДСП

|

-

|

-

|

-

|

-

|

-

|

|

|

Брак

|

0,001

|

3000

|

3

|

0,001

|

3

|

|

|

Шлак (неиспользуемый)

|

0,12

|

331,59

|

39,79

|

0,12

|

39,79

|

|

|

Итого

|

0,2332

|

|

42,79

|

0,2332

|

42,79

|

|

|

3 Отходы и потери ОНРС

|

-

|

-

|

-

|

-

|

-

|

|

|

Обрезь

|

0,0148

|

3926,75

|

58,12

|

0,0148

|

58,12

|

|

|

Окалина

|

0,015

|

314,14

|

4,71

|

0,015

|

4,71

|

|

|

Остатки в промковшах

|

0,0037

|

3926,75

|

14,53

|

0,0037

|

14,53

|

|

|

Разделительный сляб

|

0,004

|

3926,75

|

15,71

|

0,004

|

15,71

|

|

|

Итого

|

0,0532

|

-

|

93,06

|

0,0532

|

93,06

|

|

|

Итого отходов и потерь

|

0,2864

|

-

|

135,85

|

0,2864

|

135,85

|

|

|

Итого задано (-) отходы и

брак

|

1

|

-

|

10051,21

|

1

|

10051,21

|

|

|

4Добавочные материалы

|

-

|

-

|

-

|

-

|

-

|

|

|

Известняк

|

0,0015

|

128,29

|

0,19

|

0,0015

|

0,19

|

|

|

Доломит ожелезненый

|

0,0002

|

2068,09

|

0,41

|

0,0002

|

0,41

|

|

|

Известь

|

0,055

|

1165,08

|

64,08

|

0,055

|

64,08

|

|

|

Плавиковый шпат

|

0,0017

|

5366,56

|

9,12

|

0,0017

|

9,12

|

|

Магнезитовый порошок

|

0,0022

|

6675,48

|

14,69

|

0,0022

|

14,69

|

|

Науглероживатель марки

«УМ-3»

|

0,0038

|

8691,21

|

33,03

|

0,0038

|

33,03

|

|

Уголь для вдувания

(антрацит)

|

0,0039

|

14267,2

|

55,64

|

0,0039

|

55,64

|

|

Стартовая смесь

|

0,0006

|

31021,34

|

18,61

|

0,0006

|

18,61

|

|

ШОС для промежуточного

ковша

|

0,0002

|

26832,80

|

5,37

|

0,0002

|

5,37

|

|

ШОС для кристаллизатора

|

0,0007

|

45812,1

|

32,07

|

0,0007

|

32,07

|

|

Теплоизолирующая смесь

марки ТИС

|

0,0017

|

16492,36

|

28,04

|

0,0017

|

28,04

|

|

Итого

|

0,0715

|

|

261,25

|

0,0715

|

261,25

|

|

5 Расходы по переделу,

общезаводские, на подготовку и освоение производства и прочие

производственные

|

-

|

-

|

-

|

-

|

-

|

|

Технологическое топливо

|

0,0175

|

1908,81

|

33,4

|

0,0175

|

33,30

|

|

Электроэнергия, кВт*ч

|

0,35982

|

1151,85

|

414,46

|

0,35982

|

399,24

|

|

Пар, Гкал

|

0,00397

|

441,28

|

1,75

|

0,00397

|

1,75

|

|

Вода промышленная, т  0,02951475,5214,030,0295114,01 0,02951475,5214,030,0295114,01

|

|

|

|

|

|

|

Вода хим. очищенная, т

|

0,03

|

28,21

|

0,85

|

0,03

|

0,85

|

|

Сжатый воздух, м 0,06751262,2517,70,0675117,67 0,06751262,2517,70,0675117,67

|

|

|

|

|

|

|

Кислород, м0,04831218,158,830,048358,52

|

|

|

|

|

|

|

Аргон, м0,000884834,464,250,000884,25

|

|

|

|

|

|

|

Азот чистый+газ, м0,00489819,334,010,004894,01

|

|

|

|

|

|

|

Прочие расходы

|

-

|

-

|

2706,58

|

-

|

2057,55

|

|

Итого расходов по

переделу

|

-

|

-

|

3255,6

|

-

|

2591,16

|

|

Производственная

себестоимость выплавляемой стали

|

-

|

-

|

13568,06

|

-

|

12903,62

|

|

|

|

|

|

|

|

|

|

|

|

Расчет расходов проводим по формуле:

где

- доля условно-производственных расходов;

- доля условно-производственных расходов;

- объём

производства до реконструкции, млн.т./год;

- объём

производства до реконструкции, млн.т./год;

- объём

производства после реконструкции, млн.т./год.

- объём

производства после реконструкции, млн.т./год.

-

условно-производственные расходы до реконструкции, руб/т;

-

условно-производственные расходы до реконструкции, руб/т;

-

условно-производственные расходы после реконструкции, руб/т.

-

условно-производственные расходы после реконструкции, руб/т.

В

результате увеличения объема производства снижается себестоимость 1 тонны стали

на 664,44 рублей.

Заключение

Рост производства и хорошая ценовая конъюнктура на

внутреннем рынке позволили Магнитогорскому металлургическому комбинату по

итогам 2013 года увеличить ключевые финансовые показатели. Выручка Группы ММК

за 2013 г. составила $7,719 млрд, EBITDA - $1,606 млрд, прибыль за период -

$232 млн.

Значительный прирост производства стал возможен в

первую очередь благодаря вводу в строй в последние годы новых

высокопроизводительных агрегатов.

В данной работе проведен расчет инвестиционного проекта по установке

индукционной сталеплавильной печи в ЭСПЦ ОАО ММК, улучшения качества металла и

увеличение объемов производства до 5,2 млн.т. стали в год.

Себестоимость стали до внедрения проекта составляла 13568,06 руб./т,

после внедрения 12903,62 -руб./т. Чистая текущая стоимость проекта составляет

5216,791 млн. руб., период окупаемости лежит в пределах 4 лет с момента ввода в

эксплуатацию нового оборудования.

Литература

1. Металлургия стали / Явойский, В.И.,

Кряковский, Ю.В., Григорьев, В.П. и др. - М.:Металлургия, 2010. - 584 с.

2. Кудрин, В.А. Металлургия стали. - М.:

Металлургия, 2009. - 560 с.

3. Технология производства стали в современных

конвертерных цехах / Колпаков, С.Ф., Старов, Р.В., Смоктий, В.В. и др. - М.:

Металлургия, 2011. - 464с.

4. Емельянов, В.А. Тепловая работа машин

непрерывного литья заготовок. - М.: Металлургия, 2008. - 143 с.

5. Лисиенко, В.Г., Самойлович, Ю.А. Теплотехнические

основы технологии и конструирования машин непрерывного литья заготовок.-

Красноярск: Изд-во Красноярского ун-та, 2006. - 120 с.

6. Сталеплавильное производство.

/Справочник, т.1. Под ред. А.М. Самарина - М.: Металлургия, 2009. - 476 с.