Статистические методы изучения взаимосвязей производственных показателей фирмы ООО 'Деревенская усадьба'

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное

государственное бюджетное образовательное учреждение

высшего

профессионального образования

ВЯТСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Курсовая

работа

по

Статистике

Статистические

методы изучения взаимосвязей производственных показателей фирмы ООО

«Деревенская усадьба»

Киров

Содержание

Введение

Глава

1.Статистические показатели производительности труда и заработной платы

1.1Статистика

производительности труда

1.2Характеристика

динамики производительности труда

1.3Виды

взаимосвязей между явлениями

Глава

2.Анализ динамики производительноститруда в ООО «Деревенская усадьба»

2.1Выявление

основной тенденции производительности труда

2.2Факторный

анализ производительности труда

Глава

3.Корреляционно-регрессионный анализ производительности труда

Заключение

Список

использованной литературы

Приложения

Введение

Рыночная экономика предлагает становление и

развитие предприятий различных организационно - правовых форм, основанных на

разных видах частной собственности. Появился такой вид экономической

деятельности, как предпринимательство - деятельность, связанная с производством

и реализацией продукции, выполнением работ, оказанием услуг или же продажей

товаров, необходимых потребителю. Она отличается свободой в выборе направлений

и методов деятельности, самостоятельностью в принятии в рамках закона и

направленных норм решений, ответственностью за принимаемые решения и их

использования. Но этот вид деятельности не исключает риска, убытков и банкротства.

Предпринимательство четко ориентированно на

получение прибыли. Это важнейшая предпосылка и причина заинтересованности в

результатах финансово - хозяйственной деятельности. Реализация этого принципа

на деле зависит не только от предоставленной предприятию самостоятельности и

необходимости финансировать свои расходы без государственной поддержки, но и от

той доли прибыли, которая остается в распоряжении предприятия после уплаты

налогов. Для этого необходимо создать экономическую среду, в условиях которой

выгодно производить товары, получать прибыль, снижать издержки. Поэтому, для

принятия тех или иных решений в управлении предприятием немаловажным становится

проведение различных видов экономического анализа. Однако, для того, чтобы

минимизировать погрешности в расчетах, определить в перспективе правильную

экономическую политику предприятия, необходимо иметь цифровую информацию

деятельности предприятия за предшествующие периоды: их изменение, движение,

применение.

Обеспечить систематическое количественное

описание всех основных аспектов экономического процесса предприятия, позволяют

данные экономической статистики, на основе которых определяется динамика цен,

объем произведенной продукции, степень равномерности и распределения доходов и

расходов, наличие основных и оборотных средств, а так же устанавливаются

взаимосвязи между этими показателями.

В условиях интенсификации производства, замены

использования рабочей силы автоматизированными системами и рационального

подхода к использованию рабочего времени, важно определить эффективность

использования трудовых ресурсов и уровень производительности труда. В конечном

итоге, успех предприятия и управление им направлено на: выживание в условиях

конкурентной борьбы, избежание банкротства и кредитных финансовых неудач,

лидерство в борьбе с конкурентами, приемлемые темпы роста экономического

потенциала предприятия, рост объемов и реализации, максимизация прибыли и

минимизация расходов, обеспечение рентабельной работы предприятия. На

современных предприятиях постоянно улучшаются технологии производства

продукции, осваиваются новые линии переработки сырья, упаковки, новые виды

выпускаемого товара, поэтому важно при совершенствовании и автоматизации

производства, обеспечить занятость рабочих, постоянно повышая их уровень

квалификации. Задачей управленческих кадров является избежание сокращения штата

сотрудников, как это сегодня происходит на большинстве предприятий, а так же

сохранение достойной заработной платы работникам.

Для проведения исследования в данной курсовой

работе на тему «Статистические методы изучения взаимосвязей производственных

показателей фирмы» выбрана организация ООО «Деревенская усадьба». Считаем

выбранную тему актуальной, т.к. ее целью является изучение и применение на

практике теоретических знаний, современных методов экономической статистики

использования рабочего времени и производительности труда в условиях постоянно

развивающегося предприятия. Основным видом деятельности исследуемого

предприятия является производство и реализация масложировой продукции высокого

качества под маркой «Здрава» и «Король стола».

Показатель производительности труда измеряется в

тех же единицах, что и объем продукции, т.е. в натуральном, условно-натуральном

и денежном измерениях.

Целью работы является статистический анализ

использования трудовых ресурсов, производительности и оплаты труда и факторов

на них влияющих.

В соответствии с поставленной целью основными

задачами являются:

рассмотреть теоретические основы

экономико-статистического анализа использования трудовых ресурсов;

дать организационно-экономическую характеристику

исследуемого предприятия;

статистический анализ использования трудовых

ресурсов, производительности и оплаты труда и факторов на них влияющих.

При написании работы использованы следующие

методы: монографический, табличный, экономико-статистический.

Информационной базой написания работы является

годовая отчетность предприятия.

Для исследования выбрано ООО «Деревенская

усадьба».

Период исследований - 3 года (2011-2013гг).

1.Статистические

показатели производительности труда и заработной платы

1.1 Статистика

производительности труда

В современном обществе важную роль играют

экономические процессы. Вся наша жизнь: от удовлетворения повседневных

потребностей человека до развития его личности, участия в

социально-экономической жизни, трудовой деятельности, обучении и т.д. так или

иначе, подчинены экономическим явлениям, происходящим в окружающем его мире. И

тем более, если говорить о жизнеспособности предприятия, региона, целого

государства - то экономическая сторона является основополагающей в процессе их

жизнедеятельности и перспективного развития. И очень важно, чтобы экономические

процессы были грамотно и профессионально управляемыми, чтобы они подчинялись

единым стандартам микро- и макроэкономических понятий.

Существенное влияние в механизме управления

экономикой выполняет статистика - наука, представляющая собой целостную систему

научных дисциплин. Она осуществляет сбор, научную обработку, обобщение и анализ

информации, характеризующей развитие экономики страны, культуры и уровня жизни

населения. В результате такого анализа, предоставляется возможность выявления

взаимосвязей в экономике, изучения динамики её развития, проведения

международных сопоставлений и в конечном итоге - принятия эффективных

управленческих решений на государственном и региональном уровнях [3].

Производительность труда понимается

как количество продукции, вырабатываемое в единицу рабочего времени, иначе

говоря, средняя выработка продукции в единицу рабочего времени. Эта средняя

выработка - прямая величина производительности труда: она увеличивается при

повышении производительности труда и уменьшается при ее снижении. Если

количество единиц продукции обозначить Q, общие затраты рабочего времени Т, а

среднюю выработку в единицу времени q, то q= .

.

Другим способом уровень

производительности труда выражается как затраты рабочего времени на

производство единицы продукции, то есть как трудоемкость изделия. Трудоемкость

- обратная величина средней выработки: она уменьшается при росте

производительности труда и увеличивается при ее снижении. Обозначив

трудоемкость t, получим t = .

.

Выработка продукции в единицу

времени и трудоемкость изделия взаимообратные величины, т.е. q= и t =

и t = . Зная, в

каком направлении и на сколько процентов изменилась трудоемкость, можно

установить в каком направлении и на сколько процентов изменилась средняя

выработка.

. Зная, в

каком направлении и на сколько процентов изменилась трудоемкость, можно

установить в каком направлении и на сколько процентов изменилась средняя

выработка.

При пользовании прямыми величинами

индекс производительности труда (показатель динамики) получается путем

отношения показателя отчетного периода к показателю базисного периода, т.е.  , при

пользовании обратными величинами индекс производительности труда получается

путем отношения показателя базисного периода к показателю отчетного периода,

т.е.

, при

пользовании обратными величинами индекс производительности труда получается

путем отношения показателя базисного периода к показателю отчетного периода,

т.е.  .

.

Поскольку Q = ,то

производительность труда выступает как интенсивный фактор увеличения объема

продукции; изменение массы затрат рабочего времени является экстенсивным

фактором. Из этого следует, что динамика объема продукции зависит от динамики

производительности труда и затрат рабочего времени:

,то

производительность труда выступает как интенсивный фактор увеличения объема

продукции; изменение массы затрат рабочего времени является экстенсивным

фактором. Из этого следует, что динамика объема продукции зависит от динамики

производительности труда и затрат рабочего времени:

Iq = =

= =

= (1)

(1)

Изменение массы затрат рабочего

времени зависит от изменения объема произведенной продукции и трудоемкости ее

изготовления:

= =

= = IQ

= IQ  .(2)

.(2)

Связь индексов производительности

труда, объема продукции и затрат труда используется при проверке достоверности

статистических данных. Рассмотренные соотношения лежат в основе решения задачи

об абсолютном изменении объема продукции вследствие изменения выработки в

единицу времени и общих затрат труда.

1.2 Характеристика

динамики производительности труда

Одной из важнейшей задачей

статистики производительности труда является характеристика степени выполнения

плана и динамики. В зависимости от конкретных условий и поставленной цели

применяют один из следующих основных методов измерения уровня и динамики

производительности труда: натуральный, трудовой и стоимостной. Каждый из

названных методов имеет самостоятельное значение, свои особенности,

определенную сферу применения и предполагает наличие определенных условий и

предпосылок для его использования. От правильности выбора того или иного метода

измерения производительности труда для решения научных и практических задач

зависит достоверность и значимость экономических выводов.

Рассмотрим особенности измерения

уровней и динамики производительности труда с помощью каждого из перечисленных

методов в отдельности.

Натуральный метод измерения

производительности труда предусматривает учет продукции в натуральном выражении

(в штуках, килограммах, метрах и т. п.). Он применяется главным образом на

предприятиях добывающей промышленности, а также на рабочих местах,

производственных участках внутри предприятия. Значение этого метода состоит в

том, что эффективность труда измеряется непосредственно количеством конкретных

потребительских стоимостей. Он наиболее полно отвечает сущности категории

производительности труда.

Расчет производительности труда в

натуральном выражении позволяет сравнивать уровни производительности труда по

одноименной продукции во времени и на различных предприятиях, где выпускают

такую продукцию.

Применение натурального метода

возможно лишь при определенных условиях:

продукция должна быть не только

одноименной, но и однородной. Различия в сортах и видах продукции при выпуске

одноименной продукции должно быть учтено путем ее измерения в условных

натуральных единицах, для чего отельные сорта и виды продуктов пересчитывают в

один, который применяется в качестве условного;

уровни производительности труда в

натуральных и условных натуральных единицах сравнимы при общей начальной точке

производства. Нельзя сопоставлять одноименную продукцию, выработанную из разных

видов сырья;

для сравнимости уровней

производительности труда при их определении надо принимать один и тот же круг

работников; количество продукции и сумма затрат рабочего времени должны

относиться к одному и тому же периоду времени .

Трудовой метод обеспечивает

возможность изучать производительность труда при условии выпуска разнородной

продукции. Существуют два варианта трудового метода измерения

производительности труда: на основе фактических и нормированных затрат времени.

Эти варианты решают разные задачи. Метод нормо-часов может быть применен на

практике более широко, чем метод, основанный на фактических затратах труда; он

может быть использован везде, где существует нормирование труда и работ.

Трудовой метод целесообразно

применять в тех случаях когда трудовые затраты по абсолютной величине превышают

величину объема производства (например, в бурении скважин, в

ремонтно-механических цехах, нефтяном машиностроении).

Сущность трудового метода измерения

производительности труда состоит в том, что соответствующие затраты времени

относят к выпуску продукции в натуральном или условно-натуральном выражении.

Таким образом получают представление о средней трудоемкости изготовления

единицы продукции данного вида  =

= . Это один из важнейших показателей

эффективности производства, характеризующий в динамике снижение трудовых затрат

на единицу продукции.

. Это один из важнейших показателей

эффективности производства, характеризующий в динамике снижение трудовых затрат

на единицу продукции.

Основная формула индекса производительности

труда на основе трудового метода имеет вид:

I= =

= .(3)

.(3)

В числителе индекса находятся

затраты труда на выпущенную в отчетном периоде продукцию при условии ее

базисной трудоемкости, а в знаменателе - фактические затраты на ту же продукцию

в отчетном периоде. Базисные величины трудоемкости сравниваются с отчетными,

т.к. трудоемкость является величиной, обратной производительности труда. Этот

индекс показывает во сколько раз затраты труда в отчетном периоде при

трудоемкости базисного периода больше, чем при трудоемкости отчетного периода.

Разность числителя и знаменателя индекса показывает величину экономии живого

труда, достигнутого вследствие снижения трудоемкости в отчетном периоде:

Dt

= .(4)

.(4)

При расчете этого индекса на

практике возникают трудности, связанные с необходимостью определения

фактических затрат труда в базисном периоде на единицу каждого вида продукции.

Рассмотренный метод измерения

динамики производительности труда путем сопоставления уровней трудоемкости

широко используется на отдельных участках и в цехах, но редко на предприятии в

целом. В масштабах отраслей промышленности он не находит применения.

Трудовым методом пользуются и для

выражения динамики производительности труда с помощью фиксированных уровней

трудоемкости. Применение фиксированных уровней трудоемкости дает возможность

сравнивать показатели средней выработки. Индекс производительности труда,

построенный с помощью фиксированных уровней трудоемкости, определяется по

формуле

I = ,(5)

,(5)

трудоемкость в обоих периодах

принимается одинаковой. В качестве фиксированных уровней можно принимать уровни

трудоемкости базисного (t0) и отчетного (t1) периодов или нормативные затраты

труда (tn).

Стоимостной метод измерения

производительности труда применяется в практике планирования и статистике как

наиболее универсальный, охватывающий весь результат производства,

обеспечивающий возможность получения сводных данных по министерствам, отраслям,

территориям и промышленности в целом. Этот метод состоит в том, что для

вычисления показателей производительности труда продукцию принимают в денежном

выражении.

Преимуществом данного метода

является то, что, во-первых, стоимостная оценка дает возможность охватывать

выпуск готовых изделий, полуфабрикатов и незавершенного производства, а также

выполненные работы непромышленного характера, во-вторых, стоимостная оценка

продукции отражает ее качество.

В качестве стоимостных показателей

продукции при оценке производительности труда могут быть использованы валовая,

чистая или условно-чистая продукция.

Стоимостной индекс

производительности труда характеризует изменение фактического производства

продукции в денежном выражении ( в единицу рабочего времени или на одного

работника) по сравнению с базисным периодом. В общем виде формула индекса

производительности труда, рассчитанной по стоимостному методу, имеет вид:

I= , (6)

, (6)

где Ро - фиксированная цена.

Характерными чертами стоимостного

индекса производительности труда являются: 1) денежная оценка производства

продукции, что позволяет ее суммировать и соизмерять; 2) оценка продукции в

одних и тех же неизменных (сопоставимых) ценах, что необходимо для устранения

влияния изменения самих цен.

Цель экономико-статистического

анализа производительности труда - выявить причины (факторы), повлиявшие на

формирование среднего уровня, характер и темпы изменения производительности

труда, для подготовки, обоснования и принятия экономических решений. Существуют

несколько методов экономико-статистического анализа производительности труда,

каждый из которых обладает самостоятельным значением, условиями и сферой

применения. Рассмотрим каждый из них в отдельности.

Для анализа динамики

производительности труда может применяться разновидность индексного метода -

метод цепных подстановок. Этот метод используют для факторного анализа

производительности труда. Сущность его состоит в том, что производительность

труда выражают в виде произведения факторов, влияющих на нее, и находят влияние

каждого фактора на изменение производительности труда.

1.3 Виды

взаимосвязей между явлениями

производительность труд

оплата

В факторном анализе

производительности труда используется корреляционно-регрессионный метод, дающий

возможность определить количественную меру влияния каждого фактора, при

исключении влияния других, или же группы факторов, взятых во взаимной

комбинации, при неизменных прочих факторах. Для изучения совокупного влияния

нескольких факторов на изменение производительности труда применяется метод

множественной корреляции.

Степень зависимости уровня

производительности труда от нескольких факторных признаков при прямолинейной

форме связи характеризует совокупный коэффициент корреляции, который

рассчитывается по формуле

Rxzy= , (7)

, (7)

где rzy, rxy, rxz - парные

коэффициенты корреляции, характеризующие зависимость между двумя признаками

(rxy - между x и у, rzy - между z и у, rxz - между х и z).

Завершающим этапом статистического

изучения производительности труда является выяснение возможностей ее

дальнейшего повышения, выявление резервов и факторов роста. Факторы роста

производительности труда - это первопричины, от влияния которых зависят ее

уровень и динамика. Они классифицируются следующим образом:

Повышение технического уровня

производства

внедрение прогрессивной технологии;

механизация и автоматизация

производственных процессов.

Совершенствование организации

производства и труда

совершенствование управления

производством;

повышение норм выработки и

увеличение зон обслуживания;

сокращение потерь рабочего времени.

Изменение объема и структуры

производства

относительное уменьшение численности

персонала в связи с ростом производства;

изменение удельного веса отдельных

видов продукции или производства.

Отраслевые и прочие факторы.

В бурении скважин основными путями

(факторами) повышения производительности труда являются следующие:

перевооружение буровых предприятий

более совершенными техническими средствами;

расширение производства и повышение

качества долот, забойных гидравлических двигателей, бурильных и обсадных труб;

развитие автоматизированной системы

управления технологическими процессами бурения скважин;

сокращение организационных простоев

в период бурения, вызывающих потери рабочего времени;

снижение аварийности, возникающей в

результате нарушения технологической дисциплины;

внедрение прогрессивных

организационных форм, упрощение производственной структуры и аппарата

управления.

Размеры повышения производительности

труда путем внедрения и использования всех перечисленных факторов практически

не имеют границ.

2. Анализ

динамики производительности труда в ООО «Деревенская усадьба»

2.1 Выявление

основной тенденции производительности труда

Так как для проведения

статистического анализа недостаточно периода 3 года, рассмотрим помесячные

показатели производительности труда в ООО «Деревенская усадьба» (Таблица 1).

Исходные данные для расчета представим в таблице 1.

Таблица 1 - Исходные данные для

проведения экономико-статистического анализа производительности труда

|

Месяц

|

Выручка

от продаж продукции, тыс. руб.

|

Среднесписочная

численность работников, чел.

|

Производительность

труда (месячная выработка), тыс. руб.

|

|

январь

|

1288

|

30

|

42,9

|

|

февраль

|

1297

|

30

|

43,2

|

|

март

|

1308

|

30

|

43,6

|

|

апрель

|

1338

|

31

|

43,2

|

|

май

|

1303

|

30

|

43,4

|

|

июнь

|

1361

|

31

|

43,9

|

|

июль

|

1403

|

32

|

43,8

|

|

август

|

1408

|

32

|

44,0

|

|

сентябрь

|

1449

|

33

|

43,9

|

|

октябрь

|

1493

|

34

|

43,9

|

|

ноябрь

|

1503

|

34

|

44,2

|

|

декабрь

|

1551

|

35

|

44,3

|

|

Итого

|

16700

|

-

|

-

|

Рассчитаем динамику производительности труда.

Абсолютный прирост вычисляется по формуле

, где

, где  - текущий уровень ряда динамики

- текущий уровень ряда динамики

- предыдущий уровень ряда динамики

- предыдущий уровень ряда динамики

, где

, где  - базисный уровень ряда динамики

- базисный уровень ряда динамики

Рассчитаем абсолютный прирост на

цепной основе.

43,2-42,9=0,3

43,2-42,9=0,3

Аналогично делаем расчеты для всех

месяцев.

Аналогично проводится расчет

абсолютного прироста на базисной основе.

43,2-42,9=0,3

43,2-42,9=0,3

Аналогично делаем расчеты для

остальных месяцев.

Базисным в данном периоде будет

считаться январь.

Цепной темп роста определяется по

формуле:

43,2/42,9=1,007

43,2/42,9=1,007

Аналогично делаем расчеты для всех

месяцев.

Темпы роста на базисной основе будут

рассчитываться по следующей формуле:

43,2/42,9=1,007

43,2/42,9=1,007

Аналогично делаем расчеты для всех

месяцев.

Темп прироста определяется по

следующей формуле:

∆Т=T*100%-100%

∆Tцфев=1,007*100%-100%=0,70; ∆Tбфев=1,007*100%-100%=0,70

Аналогично производим расчеты цепных

и базисных темпов прироста для всех месяцев.

Абсолютное значение 1% прироста

равно:

Афев=42,9/100=0,43 Аналогично

рассчитываем все месяца.

Таблица 2 - Показатели динамики

ежемесячной выручки на 1 среднесписочного работника

|

Месяц

|

Производительность

труда, руб.

|

Абсолютный

прирост, тыс. руб..

|

Коэффициент

роста годового объема производства, раз

|

Темпы

прироста годового объема производства, %

|

Абсолютное

значение одного процента прироста, тыс. руб..

|

|

|

цепной

способ

|

базисный

способ

|

цепной

способ

|

базисный

способ

|

цепной

способ

|

базисный

способ

|

|

|

январь

|

42,9

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

февраль

|

43,2

|

0,3

|

0,3

|

1,007

|

1,007

|

0,70

|

0,70

|

0,43

|

|

март

|

43,6

|

0,4

|

0,7

|

1,009

|

1,016

|

0,93

|

1,63

|

0,43

|

|

апрель

|

43,2

|

-0,4

|

0,3

|

0,991

|

1,007

|

-0,92

|

0,70

|

0,44

|

|

май

|

43,4

|

0,2

|

0,5

|

1,005

|

1,012

|

0,46

|

1,17

|

0,43

|

|

июнь

|

43,9

|

0,5

|

1,0

|

1,012

|

1,023

|

1,15

|

2,33

|

0,43

|

|

июль

|

43,8

|

-0,1

|

0,9

|

0,998

|

1,021

|

-0,23

|

2,10

|

0,44

|

|

август

|

44,0

|

0,2

|

1,1

|

1,005

|

1,026

|

0,46

|

2,56

|

0,44

|

|

сентябрь

|

43,9

|

-0,1

|

1,0

|

0,998

|

1,023

|

-0,23

|

2,33

|

0,44

|

|

октябрь

|

43,9

|

0,0

|

1,0

|

1,000

|

1,023

|

0,00

|

2,33

|

-

|

|

ноябрь

|

44,2

|

0,3

|

1,3

|

1,007

|

1,030

|

0,68

|

3,03

|

0,44

|

|

декабрь

|

44,3

|

0,1

|

1,4

|

1,002

|

1,033

|

0,23

|

3,26

|

0,44

|

|

Средняя

|

43,7

|

0,1

|

-

|

1,003

|

-

|

0,29

|

-

|

0,44

|

Для проведения статистического анализа выберем

2013 год, так как только в этом году из исследуемого периода предприятие

получает прибыль, а, следовательно, работает эффективно.

Таким образом, в среднем за месяц 2013 года

производительность труда 1 работника предприятия составила 43,7 тыс. руб.

Средний ежемесячный рост составил 1,003 раза или 100,3%, что свидетельствует о

росте величины ежемесячной выработки. В среднем величина 1% роста составила в

2013 г. 0,44 тыс. руб.

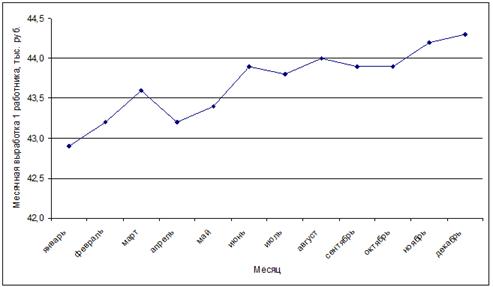

Изобразим полученную закономерность на графике:

Рисунок 1 - Выработка 1 работника по месяцам

2013 года ООО «Деревенская усадьба»

График наглядно показывает тенденцию снижения

роста ежемесячной выработки работников по месяцам 2013 г..

На графике также видно скачкообразное изменение

объема месячной выработки. Для выявления тенденции изменения данного показателя

воспользуемся выравниванием динамического ряда способом укрупнения периодов и

средних скользящих.

Рассчитаем скользящие средние за три смежных

месяца. Выровненные таким образом значения динамического ряда более явно

проиллюстрируют тенденцию изменения объема месячной выручки на 1 работника

предприятия, устранив колебания фактического помесячной выработки.

Расчет представлен в таблице 3.

Таблица 3 - Выравнивание динамического ряда

способом укрупнения интервалов и скользящей средней

|

Месяц

|

Месячная

выработка 1 работника, тыс. руб.

|

Средняя

за 3 месяца

|

Скользящая

средняя за 3 месяца

|

|

январь

|

42,9

|

-

|

|

|

февраль

|

43,2

|

129,7

|

43,2

|

|

март

|

43,6

|

130,0

|

43,3

|

|

апрель

|

43,2

|

130,2

|

|

май

|

43,4

|

130,5

|

43,5

|

|

июнь

|

43,9

|

131,1

|

43,7

|

|

июль

|

43,8

|

131,7

|

43,9

|

|

август

|

44,0

|

131,7

|

43,9

|

|

сентябрь

|

43,9

|

131,8

|

43,9

|

|

октябрь

|

43,9

|

132,0

|

44,0

|

|

ноябрь

|

44,2

|

132,4

|

44,1

|

|

декабрь

|

44,3

|

-

|

|

Для наглядности отобразим результаты расчетов на

графике.

Рисунок 2 - Выравнивание с помощью трехмесячных

скользящих средних

Таким образом, выравнивание значений

динамического ряда месячных объемов выработки 1 работника предприятия выявило

тенденцию роста объема исследуемого показателя в зависимости близкой к

линейной.

Проведем аналитическое выравнивание данных о

месячной выработке 1 работника.

Таблица 4 - Выравнивание динамического ряда по

прямой

|

Месяц

|

Месячная

выработка 1 работника, тыс. руб. (у)

|

Условное

обознач.

времени,

t

|

y*t

|

t2

|

yt

|

Темп

роста цепной,

Т

(%)

|

|

январь

|

42,9

|

-11

|

-472

|

121

|

43,1

|

-

|

|

февраль

|

43,2

|

-9

|

-389

|

81

|

43,2

|

100,26

|

|

март

|

43,6

|

-7

|

-305

|

49

|

43,3

|

100,26

|

|

апрель

|

43,2

|

-5

|

-216

|

25

|

43,4

|

100,26

|

|

май

|

43,4

|

-3

|

-130

|

9

|

43,5

|

100,26

|

|

июнь

|

43,9

|

-1

|

-44

|

1

|

43,6

|

100,25

|

|

июль

|

43,8

|

1

|

44

|

1

|

43,7

|

100,25

|

|

август

|

44,0

|

3

|

132

|

9

|

43,9

|

100,25

|

|

сентябрь

|

43,9

|

5

|

220

|

25

|

44,0

|

100,25

|

|

октябрь

|

43,9

|

7

|

307

|

49

|

44,1

|

100,25

|

|

ноябрь

|

44,2

|

9

|

398

|

81

|

44,2

|

100,25

|

|

декабрь

|

44,3

|

11

|

487

|

121

|

44,3

|

100,25

|

|

Итого

|

524,3

|

-

|

32

|

572

|

524,3

|

-

|

|

Средняя

|

43,7

|

|

|

|

|

|

При аналитическом выравнивании ряда динамики по

прямой параметры линейной зависимости а0 и а1 рассчитываются по следующим

формулам:

,

,

,

,

|

где

|

t

|

-

|

условный

показатель времени

|

а0 = 43,7,

а1 = 32/572 = 0,06.

Таким образом, уравнение прямой для выравнивания

выглядит следующим образом:

43,7 + 0,06t

43,7 + 0,06t

Для проверки правильности

вычислений сравним суммы фактических и выровненных значений ряда. Так как эти

суммы равны, вычисления верны (Таблица 12). По результатам построим график.

Рисунок 3 - Аналитическое

выравнивание

Общий вывод подраздела: объем

выработки 1 среднесписочного работника, тыс. руб. в ООО «Деревенская усадьба» в

2013 году ежемесячно растет в зависимости приближенной к прямолинейной.

2.2 Факторный

анализ производительности труда

Производительность труда или

нагрузка на одного работника это показатель результативности затрат труда.

Оценим выполнение плана по производительности труда за каждый из анализируемых

лет, для этого рассмотрим таблицу 5.

Анализируя таблицу 5 можно сказать,

что выпуск продукции в 2012 г. был перевыполнен на 3,2%,т в 2013 г. -

соответствовал плану, а в 2013 г. - был вновь перевыполнен на 2,0%.

Таблица 13 - Исходные данные для

анализа

|

Показатель

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Объем

производства продукции, тыс. руб.

|

17300

|

16000

|

16700

|

|

Численность

персонала:

|

|

|

|

|

-ППП

|

10

|

10

|

11

|

|

-ЧР

|

43

|

20

|

24

|

|

Удельный

вес рабочих в общей численности ППП,(УД), %

|

81,1

|

66,7

|

68,6

|

|

Отработано

одним рабочим за год (Д)

|

220

|

218

|

210

|

|

Средняя

продолжительность рабочего дня (П), ч

|

7,8136

|

7,8133

|

7,7571

|

|

Общее

количество отработанного времени

|

|

|

|

|

-всеми

рабочими за год (Т), чел. час

|

73917

|

34066

|

39096

|

|

-в

том числе одним рабочим

|

1719

|

1703,3

|

1629

|

|

Среднегодовая

выработка рабочего

|

|

|

|

|

-одного

рабочего (ГВ)

|

402,33

|

800,00

|

695,83

|

|

-одного

работающего

|

326,42

|

533,33

|

477,14

|

|

Среднедневная

выработка рабочего, руб.

|

1828,75

|

3669,72

|

3313,49

|

|

Среднечасовая

выработка рабочего (ЧВ), руб.

|

234,04

|

469,68

|

427,15

|

Среднегодовая выработка на 1 работающего и на 1

рабочего также была выше плановой, и в 2012 г. и в 2013 г., а в 2013 г.

соответствовала плану.

Среднегодовая выработка в 2013 г. на 1

работающего увеличилась на 1629 руб. по сравнению с предыдущим годом, а в 2013

г. - уменьшилась на 381 руб. меньше чем в 2013 г.

Среднегодовая выработка на 1 рабочего в 2013 г.

больше на 4058 руб. по сравнению с 2012 г., а в 2013 г. меньше на 875 руб., чем

в предыдущем.

Отсюда среднегодовая выработка продукции одним

работником равна произведению следующих факторов:

гдеГВ -среднегодовая выработка продукции одним

рабочим;

Уд - доля рабочих в общей численности

работников;

Д-количество отработанных дней одним рабочим за

год;

П - средняя продолжительность рабочего дня;

ЧВ - среднечасовая выработка продукции.

Чтобы определить влияние данных факторов на

изменения уровня среднегодовой выработки персонала, используются данные

показатели таблицы 6.

Таблица 6 - Расчет влияния факторов на уровень

среднегодовой выработки работников способом абсолютных разниц

|

Фактор

|

ΔГВ, тыс.

руб. (базис 2011 год, отчет 2012 год)

|

ΔГВ, тыс.

руб. (базис 2012 год, отчет 2013 год)

|

|

Изменение

1) доля рабочих в общей численности

|

ΔГВуд= ΔУд*ГВ0=

(0,67-0,81)*402,33 =-58,20

|

ΔГВуд= ΔУд*ГВ0=(0,67-0,67)*800=0

|

|

2)

количества отработанных дней одним рабочим за год

|

ΔГВд= УД1*ΔД*ДВ0

=0,67*(218-220) *1,83=-2,44

|

ΔГВд= УД1*ΔД*ДВ0

=0,67*(210-218)*3,67=-19,57

|

|

3)продолжительности

рабочего дня

|

ΔГВп=

УД1*Д1*ΔП*ЧВ0=

0,67*218*(7,8133-7,8136)*0,23=-0,01

|

ΔГВп=

УД1*Д1*ΔП*ЧВ0=

0,67*(7,7571-7,8133)*0,47=-3,69

|

|

4)

среднечасовой выработки

|

ΔГВчв=

УД1*Д1*П1*ΔЧВ0=

0,67*218*7,8133*(0,47-0,23)=267,57

|

ΔГВчв=

УД1*Д1*П1*ΔЧВ0=

0,67*210*7,7571*(0,43-0,47)=-46,18

|

|

Итого

|

+206,92

|

-69,44

|

Согласно таблице 6, в 2012 году рост

среднегодовой выработки составил 206,92 тыс. руб.

Основное влияние на увеличение уровень

среднегодовой выработки оказал рост среднечасовой выработки на 0,24 тыс. руб.

В 2013 году данный показатель снизился на 69,44

тыс. руб., что также связано в основном уже со снижением среднечасовой

выработки на 46,18 тыс. руб.

Снижение количества отработанных дней одним

рабочим также на 8 дней снизило среднегодовую выработку еще на 19,5 тыс. руб.

3. Корреляционно-регрессионный

анализ производительности труда

Основным источником послужили статистические

данные о динамике месячной выработки 1 среднесписочного работника ООО

«Деревенская усадьба» и фондовооруженности. На основе этих данных можно

построить однофакторную регрессионную модель.

Форма математической связи описывается линейной

зависимостью следующего вида:

У=А0+А1*Х1

где У - значение ежемесячной выработки 1

работника,

А0 - постоянный член уравнения,

А1 - коэффициент регрессии,

Х1 - фондовворуженность.

Постоянный член уравнения показывает влияние на

исследуемый показатель всех неучтенных моделью факторов.

Коэффициент регрессии характеризует в какой мере

увеличивается или уменьшается величина зависимой переменной с ростом

независимой переменной на единицу.

Система нормальных уравнений для прямолинейной зависимости

выглядит следующим образом:

+a1Σx= Σy

a0 Σx+a1

Σx2=

Σxy

Для расчета параметров уравнения регрессии

составим таблицу исходных данных и вспомогательную расчетную таблицу:

Таблица 7 - Исходные данные для проведения

регрессионного анализа

|

Месяц

|

Среднесписочная

численность персонала, чел

|

Среднемесячная

стоимость ОС, тыс. руб.

|

Фондовооруженность,

тыс. руб.

|

|

январь

|

30

|

91,3

|

3,04

|

|

февраль

|

30

|

90,1

|

3,00

|

|

март

|

30

|

88,8

|

2,96

|

|

апрель

|

31

|

87,6

|

2,83

|

|

май

|

30

|

86,4

|

2,88

|

|

июнь

|

31

|

85,2

|

2,75

|

|

июль

|

32

|

84,0

|

2,63

|

|

август

|

32

|

82,9

|

2,59

|

|

сентябрь

|

33

|

81,8

|

2,48

|

|

октябрь

|

34

|

80,7

|

2,37

|

|

ноябрь

|

34

|

79,6

|

2,34

|

|

декабрь

|

35

|

78,5

|

2,24

|

|

Итого

|

382

|

1017,1

|

-

|

|

Средняя

|

32

|

84,8

|

2,66

|

На основании таблицы 7 рассчитаем параметры

уравнения регрессии (Таблица 8)

Таблица 7 - Расчет параметров уравнения

регрессии

|

Месяц

|

Месячная

выработка 1 работника, тыс. руб., у

|

Факторный

признак - фондовооруженность, х

|

у2

|

х2

|

ху

|

|

январь

|

42,9

|

3,04

|

1840,4

|

9,27

|

130,6

|

|

февраль

|

43,2

|

3,00

|

1866,2

|

9,01

|

129,7

|

|

март

|

43,6

|

1901,0

|

8,76

|

129,1

|

|

апрель

|

43,2

|

2,83

|

1866,2

|

7,98

|

122,0

|

|

май

|

43,4

|

2,88

|

1883,6

|

8,29

|

125,0

|

|

июнь

|

43,9

|

2,75

|

1927,2

|

7,55

|

120,7

|

|

июль

|

43,8

|

2,63

|

1918,4

|

6,90

|

115,0

|

|

август

|

44,0

|

2,59

|

1936,0

|

6,72

|

114,0

|

|

сентябрь

|

43,9

|

2,48

|

1927,2

|

6,15

|

108,9

|

|

октябрь

|

43,9

|

2,37

|

1927,2

|

5,64

|

104,2

|

|

ноябрь

|

44,2

|

2,34

|

1953,6

|

5,48

|

103,5

|

|

декабрь

|

44,3

|

2,24

|

1962,5

|

5,04

|

99,4

|

|

Итого

|

524,3

|

32,12

|

22909,6

|

86,80

|

1402,1

|

|

Средняя

|

43,7

|

2,68

|

1909,1

|

7,23

|

116,8

|

Подставляя значения в систему уравнений из

таблицы получим:

а0 = 47,44

а1 = -1,40

Уравнение регрессии примет вид:

47,44-1,40х

47,44-1,40х

Таким образом, мы наблюдаем обратную

линейную зависимость между изменением месячной выработки 1 работника и

изменением фондовооруженности. Снижение фондовооруженности на 1 тыс. руб./чел.

приводит к росту месячной выработки 1 работника на 1,40 руб.

Практическая значимость этой задачи

состоит в том, что указываемые значения параметра Х можно при известном

коэффициенте регрессии получить значение зависимой переменной, следовательно,

появится возможность рассчитать месячную выработку 1 работника при любых

значениях фондовооруженности предприятия.

Затем определяем:

) коэффициент корреляции

,

,

Где

,

,

.

.

Тогда

.

.

) коэффициент детерминации

Его определяют для выявления

процентного отношения между двумя явлениями.

Д = R * 100% = 0,79%

Коэффициент корреляции имеет

отрицательный знак (-0,88). Это говорит о том, что в ООО «Деревенская усадьба»

между фондовооруженностью и месячной выработкой 1 работника существует сильная

обратная связь.

Заключение

Трудовые ресурсы являются

неотъемлемым элементом производства, от их изучения и анализа зависит

возможность их более эффективного использованию.

В процессе написания работы, был

проведен анализ хозяйственной деятельности ООО «Деревенская усадьба».

Благодаря активизации работы

предприятия выручка от продаж в 2013 г. возросла по сравнению с 2012 г. на 700

тыс. руб. (4,4%), хотя в 2012 г. она снизилась по сравнению с предыдущем годом

довольно значительно - на 1300 тыс.руб. или на 18,5%. Аналогичные изменения

произошли с затратами на производство: в 2012 г. они резко сократились по

сравнению с 2011 г. - на 1397 тыс.руб. (8,1%), а в 2013 г. возросли до 16440

тыс.руб., т.е. на 430 тыс.руб. (2,7%).

Из-за высоких затрат на производство

в 2011 г. предприятие получила убыток 128 тыс.руб. Снижение затрат,

происходившее большими темпами, чем снижение выручки в 2012 г. уменьшило размер

убытка от продаж до 51 тыс.руб., а последующий рост выручки большими темпами

нежели рост затрат позволил предприятию получить прибыль от реализации в

размере 206 тыс.руб. В итоге рентабельным предприятие стало лишь в 2013 г.

(1,23%), до этого оно получало убытки.

Значительные изменения произошли и в

отношении рабочего персонала, среднесписочная численность, так же как и фонд

оплаты труда, сначала резко сократился в 2012 г., а затем несколько увеличился

к концу 2013 г., но среднемесячная заработная плата стабильно возросла с 903

руб. в 2011 г. до 2502 руб. в 2013 г.

В результате анализа трудовых

ресурсов, производительности и заработной платы ООО «Деревенская усадьба» было

установлено следующее.

Руководство предприятия строго

придерживается плановых показателей относительно трудовых ресурсов: изменения в

численности и составе рабочей силы за весь анализируемый период происходили

строго в соответствии с планом. Кроме того мы выяснили, что на ООО «Деревенская

усадьба» трудятся преимущественно женский коллектив.

По результатам расчетов, можно

отметить, что текучесть кадров на предприятии значительная. В 2011 г. она

составила 13%, и хотя в 2012 г. произошел резкий скачек до 55%, к 2013 г.

ситуация несколько стабилизировалась и текучесть кадров составила 6% от общей

численности персонала. Это говорит о том, что на предприятии работает

постоянный состав работников. Об этом говорят значения коэффициента постоянства

состава персонала.

Анализируя возрастной состав мы

отметили, что коллектив относительно молодой - преимущество отдано возрасту от

25 до 40 лет. однако все работники на 2013 год имеют стаж не менее 3 лет.

преобладают в коллективе работники со средним и среднеспециальным образованием

(90,6% в 2013 г.), хотя есть тенденция к увеличению персонала с высшим

образованием.

С ростом производительности труда

создаются реальные предпосылки для повышения уровня его оплата. При этом

средства на оплату труда нужно использовать таким образом, чтобы темпы роста

производительности труда обгоняли темпы роста его оплаты. Только при таких условиях

создаются возможности для наращивания темпов расширенного воспроизводства.

Список использованной литературы

Алексеева

ММ. Планирование деятельности фирмы. - М.: Финансы и статистика. 2012г. - 246с.

Балабанов

И.Т. «Основы финансового менеджмента. Как управлять финансовым капиталом?»- М.:

Финансы и статистика, 2012г.

Баканов

М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика,

2011.

Боярский

А.Я., Громыко Г.Л. “Общая теория статистики” М.: изд. Московские университеты,

2013 г. - 372 с.

Елисеева

И.И. Социальная статистика. - М: "Статистика и финансы", 2013.

Елисеева

И.И., Юзбашев М.М.. - Общая теория статистики. - М.: "Финансы и

статистика", 2013.

Ковалев

В. В. Финансовый анализ. - М. : Финансы и статистика,2012

Курс

социально-экономической статистики под редакцией М.Г. Назарова, М:

"Финстатинфори", ЮНИТИ-ДАНА, 2012

Назаров

М.Г. и др. - Курс социально-экономической статистики. - М:

"Финстатинформ", 2013.

Савицкая

Г.В. Анализ хозяйственной деятельности предприятия. - Минск, ОАО «Новое

знание», 2012

Шеремет

А.Д, Сайфулин Р.С, «Финансы предприятий.» М. Инфра-м 2011г.

Шмойлова

Р.А.. - Теория статистики. - М: "Финансы и статистика", 2011.

Уткин

Э.А. Управление компанией.- М.: Ассоциация авторов и издателей «ТАНДЕМ».

Издательство ЭКМОС, 2012.

Экономика

предприятия. Учебник/Под ред. О.И.Волкова. - М.: Инфра - М, 2013. - 416с.

Экономика

предприятия: Учебник для экономических вузов : 2-е ичд.. перераб. и доп. / Под

ред. А.И.Руденко. - Мн.:БГЭУ, 2012г. - 475с.

Ясинский

А.И., Смирнов В.М., Фрезе В.И. и др. Ускорение социально-экономического

развития объединения: Опыт АвтоВАЗа. - М.: Машиностроение, 2013. - 264с.

Приложение 1

Организационная структура ООО «Деревенская

усадьба»

Приложение 2

Показатели баланса предприятия (в агрегированном

виде)

|

Актив

|

2011

|

Уд.

вес, %

|

2012

|

Уд.

вес, %

|

2013

|

Уд.

вес, %

|

Пассив

|

2011

|

Уд.

вес, %

|

2012

|

Уд.

вес, %

|

2013

|

Уд.

вес, %

|

|

I.

S

|

5

|

0,87

|

1

|

0,15

|

40

|

2,55

|

I.

Rp

|

662

|

115,53

|

1047

|

157,92

|

1601

|

102,17

|

|

II.

Ra

|

251

|

43,80

|

366

|

55,20

|

853

|

54,44

|

II.

Kt

|

|

0,00

|

150

|

22,62

|

175

|

11,17

|

|

III.

Z

|

294

|

51,31

|

204

|

30,77

|

596

|

38,03

|

Всего

Pt

|

662

|

115,53

|

1197

|

180,54

|

1776

|

113,34

|

|

Всего

At

|

550

|

95,99

|

571

|

86,12

|

1489

|

95,02

|

III.

Kd

|

|

0,00

|

|

0,00

|

|

0,00

|

|

IV.

F

|

23

|

4,01

|

92

|

13,88

|

78

|

4,98

|

IV.

Иc

|

-89

|

-15,53

|

-534

|

-80,54

|

-209

|

-13,34

|

|

Итого

Ва

|

573

|

100,00

|

663

|

100,00

|

1567

|

100,00

|

Итого

Вp

|

573

|

100,00

|

663

|

100,00

|

1567

|

100,00

|