Основы экономики

1. Экономика фирмы

.1 Оборотные средства и их классификация

рентабельность инновации рынок налог

Оборотные средства - это денежные средства, авансированные в оборотные

фонды.

По своему составу, оборотные средства разделяют на две составляющие:

оборотные фонды и фонды обращения.

Оборотные производственные фонды - это предметы труда, сроком службы не

более 1 года, которые участвуют в образовании стоимости продукции и переносят

свою стоимость на произведенную продукцию сразу целиком и полностью.

К ним относятся:

) производственные запасы (сырье, материалы, топливо, энергия, покупные

полуфабрикаты);

) незавершенное производство (полуфабрикаты собственного изготовления);

) расходы будущих периодов.

Фондообращение - это фонды, которые связаны с обслуживанием процесса

обращения продукции.

К ним относятся:

) готовая продукция на складе;

) готовая продукция, отгруженная и в пути;

) денежные средства на расчетном счете и в кассе;

) дебиторская задолженность.

Сущность оборотных средств определяется их экономической ролью,

необходимостью обеспечения воспроизводственного процесса, включающего как

процесс производства, так и процесс обращения.

Структура оборотных средств на предприятии показывает долю отдельных

элементов в общей сумме средств.

Состояние, состав, структура производственных запасов, незавершенного

производства и готовой продукции являются важными показателями коммерческой

деятельности предприятия.

Структура оборотных средств на предприятиях различных отраслей

промышленности неодинакова и зависит от множества факторов:

специфики предприятия. На предприятиях с длительным производственным

циклом (например, в судостроении) велика доля незавершенного производства; на

предприятиях горного профиля большая доля расходов будущих периодов. На тех

предприятиях, у которых процесс производства продукции скоротечный, как

правило, наблюдается большой удельный вес производственных запасов;

качества готовой продукции. Если на предприятии выпускается продукция

низкого качества, которая не пользуется спросом у покупателей, то резко

повышается доля готовой продукции на складах;

уровня концентрации, специализации, кооперирования и комбинирования

производства;

ускорения научно-технического прогресса. Этот фактор влияет на структуру

оборотных средств разнопланово и практически на соотношение всех элементов.

Если на предприятии внедряются топливосберегающая техника и технология,

безотходное производство, то это сразу влияет на снижение доли производственных

запасов в структуре оборотных средств.

.2 Показатели использования оборотных средств. Пути повышения

эффективности использования оборотных средств

Эффективность исп-я оборотных ср-в хар-ют след. показатели:

. Коэффициент оборачиваемости оборотных средств - количество оборотов,

которое совершили оборотные средства п/п за рассматриваемый период (год,

квартал, месяц):

kоб=Nрп/Фос,

где NРП - объем реализованной продукции в оптовых ценах; ФОС - средний

остаток всех оборотных средств.

. Коэф-т загрузки оборотных ср-в - это величина, обратная коэф-ту

оборачиваемости. Хар-ет сумму оборотных ср-в, затраченных на 1 руб.

реализованной продукции:

Кз = Фос/Nрп

. Длительность одного оборота в днях - за какой срок к предприятию

возвращаются его оборотные средства в виде выручки от реализации продукции:

То=Д/Коб или То=Фос*Д/Nрп,

где Д - длительность отчетного периода.

Ускорение оборачиваемости оборотных средств ведет к высвобождению

оборотных средств (уменьшение потребности в связи с улучшением их исп-я).

Ускорение оборачиваемости оборотных средств может быть достигнуто за счет

использования факторов: опережающий темп роста объемов продаж по сравнению с

темпом роста оборотных средств; совершенствование системы снабжения и сбыта;

снижение материалоемкости и энергоемкости продукции; повышение качества

продукции и ее конкурентоспособности; сокращение длительности производственного

цикла и др.

Пути ускорения оборачиваемости оборотных средств:

) На стадии создания произв-ых запасов: внедрение экономически

обоснованных норм запаса, приближение поставщиков сырья, материалов к

потребителям, установление длительных произв-ых связей, повышение степени

механизации и автоматизации погрузочно-разгрузочных работ.

) На стадии незавершенного пр-ва: внедрение прогрессивных технологий и

техники, развитие стандартизации и унификации пр-ва, применение более дешевых конструкционных

материалов, повышение коэф-та исп-я материальных ресурсов.

) На стадии обращения: приближение потребителей прод. к ее изготовителям,

совершенствование системы расчетов, предоплаты, своевременная подборка

отгружаемой прод. по партиям и ассортиментам.

.3 Трудовые ресурсы. Эффективность использования трудовых ресурсов на

предприятии

Понятие "трудовые ресурсы" объединяет всех людей, находящихся в

трудоспособном возрасте (за вычетом инвалидов и других людей, неспособных к

труду), и работающих людей старше и младше трудоспособного возраста.

Иными словами, в состав трудовых ресурсов входят как работающие люди, так

и все другие категории людей в рабочем возрасте (включая безработных,

домохозяек, учащихся и т.д., большинство которых потенциально трудоспособно). В

международной статистике рабочим считается возраст от 15 до 65 лет.

Трудовые ресурсы - главный ресурс, от качества и эффективности которого

во многом зависят результаты деятельности предприятия и его

конкурентоспособность. Отличие трудовых ресурсов от других видов ресурсов

заключается в том, что каждый наемный работник может отказаться от предложенных

ему условий и потребовать изменения условий труда, переобучения, уволиться по

собственному желанию.

Понятие "трудовые ресурсы предприятия" характеризует его

потенциальную рабочую силу. Эффективность используемых трудовых ресурсов

характеризует показатель производительность труда, который в целом определяется

сравнением результатов труда с затратами труда. Для предприятий торговли

производительность труда рассчитывается как отношение объема товарооборота к

среднесписочной численности работников. При реализации товаров простого

ассортимента (овощи, молоко, хлеб) и выполнении операций по фасовке товаров

используется количественное измерение Пр в натуральных показателях по формуле:

объём выполненных работ разделить на время, затраченное на выполнение этих

работ

Пр = V / t.

Стоимостный метод Пр:

. Объём РТО разделить на количество человеко-часов, отработанных в

анализируемом периоде:

Пр сч. (среднечасовая Пр ) = РТО / t.

. Среднедневная Пр = РТО / Дн - количество человеко-дней.

. Пр 1 раб - на 1 работника = РТО / Ч - среднесписочная численность.

При определении показателя производительности труда в динамике необходимо

учитывать изменения среднего товарооборота на 1 работника в единицу времени с

учётом структуры товарооборота и индекса цен.

Уровень производительности труда работников определяется следующими

факторами:

структурой и объёмом товарооборота;

широтой ассортимента;

укомплектованностью и текучестью кадров;

организацией труда и степенью механизации торговых процессов;

квалификационным и профессиональным уровнем работников.

Рост эффективности труда повышает рентабельность, производительность

труда, снижает издержки обращения, показывает высокое качество и уровень

торгового обслуживания.

.4 Показатели выработки и трудоемкости продукции на предприятии

Производительность труда характеризует эффективность использования

трудовых ресурсов предприятия. Она определяется количеством продукции,

произведенной в единицу рабочего времени, или затратами труда на единицу

произведенной продукции или выполненной работы. Основными показателями

производительности труда на уровне предприятия являются показатели выработки

(В) и трудоемкости (Тр) продукции, рассчитываемые по следующим формулам:

В= q / ЧспТр= T/q

где q - объем произведенной продукции (выполненных работ) в натуральных

единицах измерения; Чсп - среднесписочная численность рабочих, чел.; Т - время,

затраченное на производство всей продукции.

Наиболее распространенным и универсальным показателем производительности

труда является выработка продукции. На предприятиях в зависимости от единиц

измерения объема производства (q) различают три метода определения выработки:

натуральный, стоимостный, нормированного рабочего времени.

Наиболее наглядно производительность труда характеризуется показателем

выработки в натуральном выражении (в тоннах, метрах и т.п.). Если предприятие

выпускает несколько видов однородной продукции, то выработка может быть

выражена в условно-натуральных единицах. Натуральные показатели наиболее

объективно отражают производительность труда (выработку). В стоимостном

выражении выработку можно определять по показателям валовой, товарной,

реализуемой и чистой продукции. На рабочих местах, где производится разнородная

и незавершенная продукция, которую невозможно измерить ни в натуральных, ни в

стоимостных единицах, показатель выработки определяется в нормочасах. Выработка

может быть определена в расчете на один отработанный человекочас (часовая выработка),

человекодень (дневная), на одного работника в год, квартал или месяц (годовая,

квартальная, месячная). Трудоемкость - затраты рабочего времени на производство

единицы продукции в натуральном выражении по всей номенклатуре выпускаемой

продукции и услуг. Показатель трудоемкости имеет некоторые преимущества перед

показателем выработки: 1) он отражает прямую связь между объемом производства и

трудозатратами; 2) применение показателя трудоемкости позволяет увязать

проблему измерения производительности труда с факторами и резервами ее роста;

3) позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и

участках предприятия. Технологическая трудоемкость отражает все затраты труда

основных рабочих-сдельщиков. Производственная трудоемкость включает все затраты

труда основных и вспомогательных рабочих. Полная трудоемкость отражает затраты

труда всех категорий персонала предприятия.

Факторы изменения производительности труда: 1) изменение технического

уровня производства; 2) совершенствование управления, организации производства

и труда; 3) изменение объема и структуры производства, Резервы увеличения

производительности: 1) снижение трудоемкости продукции; 2) улучшение

использования рабочего времени; 3) резервы улучшения структуры, повышения компетенции

кадров, лучшего использования рабочей силы; 4) экономия материальных ресурсов,

ликвидация брака.

1.5 Порядок оплаты труда рабочих

Оплата труда - система отношений между работником и работодателем, в

которых работодатель обязуется в полной мере оплачивать труд работника, при

этом, не ухудшая условий его труда. Сдельная оплата труда - оплата в

соответствии с количеством выпущенной продукции. Ее виды: 1) простая сдельная

(прямая) - зарплата начисляется исходя из установленных расценок за единицу продукции;

2) сдельно-премиальная - дополнительно к прямой зарплате начисляется премия за

выполнение условий и показателей премирования; 3) сдельно-прогрессивная - за

выполнение нормы базовые расценки, за перевыполнение - повышенные расценки; 4)

аккордная система - оплата за весь объем работ.

Повременная оплата труда - оплата за отработанное время: 1) простая

повременная - устанавливается должностным окладом либо тарифной ставкой; 2)

повременно-премиальная. Тарифная система оплаты труда включает в себя тарифные

ставки (оклады), тарифные сетки и тарифные коэффициенты. Тарифная ставка -

фиксированный размер оплаты труда работника за выполнение нормы труда

определенной сложности за единицу времени. Тарифная сетка - совокупность

тарифных разрядов и соответствующих им коэффициентов в зависимости от сложности

работ и квалификационных характеристик. Тарифный коэффициент показывает, во

сколько раз уровень оплаты труда, отнесенный к данному разряду, превышает

уровень оплаты первого разряда. Система оплаты на комиссионной основе

установленный процент от объема или количества сделок.

.6 Производительность труда и ее показатели

Производительность труда характеризует эффективность использования

трудовых ресурсов предприятия. Она определяется количеством продукции, произведенной

в единицу рабочего времени, или затратами труда на единицу произведенной

продукции или выполненной работы. Основными показателями производительности

труда на уровне предприятия являются показатели выработки (В) и трудоемкости

(Тр) продукции, рассчитываемые по следующим формулам:

В= q / ЧспТр= T/q

где q - объем произведенной продукции (выполненных работ) в натуральных

единицах измерения; Чсп - среднесписочная численность рабочих, чел.; Т - время,

затраченное на производство всей продукции. Наиболее распространенным и

универсальным показателем производительности труда является выработка

продукции. На предприятиях в зависимости от единиц измерения объема

производства (q) различают три метода определения выработки: натуральный,

стоимостный, нормированного рабочего времени. Наиболее наглядно

производительность труда характеризуется показателем выработки в натуральном

выражении (в тоннах, метрах и т.п.). Если предприятие выпускает несколько видов

однородной продукции, то выработка может быть выражена в условно-натуральных

единицах. Натуральные показатели наиболее объективно отражают

производительность труда (выработку). В стоимостном выражении выработку можно

определять по показателям валовой, товарной, реализуемой и чистой продукции.

На рабочих местах, где производится разнородная и незавершенная

продукция, которую невозможно измерить ни в натуральных, ни в стоимостных

единицах, показатель выработки определяется в нормочасах. Выработка может быть

определена в расчете на один отработанный человекочас (часовая выработка),

человекодень (дневная), на одного работника в год, квартал или месяц (годовая,

квартальная, месячная). Трудоемкость - затраты рабочего времени на производство

единицы продукции в натуральном выражении по всей номенклатуре выпускаемой

продукции и услуг. Показатель трудоемкости имеет некоторые преимущества перед

показателем выработки: 1) он отражает прямую связь между объемом производства и

трудозатратами; 2) применение показателя трудоемкости позволяет увязать

проблему измерения производительности труда с факторами и резервами ее роста;

3) позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и

участках предприятия. Технологическая трудоемкость отражает все затраты труда

основных рабочих-сдельщиков. Производственная трудоемкость включает все затраты

труда основных и вспомогательных рабочих. Полная трудоемкость отражает затраты

труда всех категорий персонала предприятия.

Факторы изменения производительности труда: 1) изменение технического

уровня производства; 2) совершенствование управления, организации производства

и труда; 3) изменение объема и структуры производства, Резервы увеличения

производительности: 1) снижение трудоемкости продукции; 2) улучшение

использования рабочего времени; 3) резервы улучшения структуры, повышения

компетенции кадров, лучшего использования рабочей силы; 4) экономия

материальных ресурсов, ликвидация брака.

.7 Издержки производства и обращения. Их классификация

Различные виды ресурсов по-разному переносят свою стоимость на готовую

продукцию. В соответствии с этим различают постоянные и переменные издержки

производства. Постоянные издержки производства - затраты, величина которых не

меняется с изменением объемов производства. Они должны быть оплачены, даже если

предприятие не производит продукцию (отчисления на амортизацию, аренда зданий и

оборудования, оплата высшего управленческого персонала и т.д.). Переменные

издержки - издержки, общая величина которых находится в непосредственной

зависимости от объемов производства и реализации, а также от их структуры при

производстве и реализации нескольких видов продукции. Это затраты на сырье,

материалы, топливо и энергию, транспортные услуги, большую часть трудовых

ресурсов. Величина переменных издержек зависит не только от объемов

производства, но и от экономии материальных и трудовых затрат в результате

проводимой рационализации производства и труда. На практике выделяют три

возможных случая увеличения переменных издержек: пропорционально увеличению

объемов производства, регрессивно, опережающими темпами в сравнении с ростом

объемов производства. Средние переменные издержки - это отношение переменных

издержек на единицу продукции). Если переменные издержки растут пропорционально

увеличению объемов производства, то средние переменные издержки не изменяются.

Если наблюдается регрессивный характер роста переменных издержек -

переменные издержки растут меньшими темпами по сравнению с ростом производства,

значит, средние переменные издержки уменьшаются с ростом объема производства,

что указывает на экономию ресурсов. Переменные издержки увеличиваются по

сравнению с ростом производства более высокими темпами. Валовые издержки

состоят из постоянных и переменных издержек.

Знание общих издержек позволяет судить о величине затрат предприятия в

результате осуществления своей деятельности, а также правильно формировать

финансовую политику.

Средние общие издержки - это отношение общих издержек на единицу

продукции. "Закон убывающей отдачи" состоит в том, что, начиная с

определенного момента последовательное присоединение единиц переменного ресурса

(например, труда) к неизменному фиксированному ресурсу (например, основным

фондам) дает уменьшающийся добавочный, или предельный, продукт в расчете на

каждую последующую единицу переменного ресурса.

Предельные издержки - прирост издержек, связанный с выпуском

дополнительной единицы продукции. Падение или рост себестоимости каждой

дополнительной единицы продукции называется предельной себестоимостью.

Классификация издержек:

) явные издержки - это альтернативные издержки, принимающие форму прямых

(денежных) платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входит зарплата, выплачиваемая рабочим, жалованье

менеджеров, комиссионные выплаты торговым фирмам, выплаты банкам и другим

поставщикам финансовых услуг, гонорары за юридические консультации, оплата

транспортных расходов и т.д.;

) неявные (внутренние, имплицитные) издержки. К их числу относятся

альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы

(или находящиеся в собственности фирмы, как юридического лица). Эти издержки не

предусмотрены контрактами, обязательными для явных платежей, и поэтому остаются

недополученными (в денежной форме). Обычно фирмы не отражают имплицитные

издержки в своей бухгалтерской отчетности, но от этого они не становятся менее

реальными.

) безвозвратные издержки. Безвозвратные издержки обладают отличительной

чертой, которая позволят их выделять среди других затрат. Безвозвратные

издержки осуществляются фирмой раз и навсегда и не могут быть возвращены даже в

том случае, когда фирма полностью прекращает свою деятельность в данной сфере.

Если фирма планирует начать работу в некотором новом для себя направлении

бизнеса или расширить свои операции, то безвозвратные издержки, связанные с

этим решением, как раз и представляют собой альтернативные издержки,

сопряженные с началом новой деятельности. Как только решение об осуществлении

издержек такого рода принято, безвозвратные издержки перестают быть для фирмы

альтернативными, ибо она раз и навсегда потеряла возможность вложить эти

средства куда бы то ни было;

) издержки обращения - затраты, связанные с доставкой продукции

потребителю.

.8 Стоимость, себестоимость, цена. Сущность понятий

Себестоимость продукции (работ, услуг) представляет собой стоимостную

оценку используемых в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов, а также других затрат на ее производство и реализацию. Себестоимость

отражает величину текущих затрат, имеющих производственный, некапитальный

характер, обеспечивающих процесс простого воспроизводства на предприятии.

Себестоимость является экономической формой возмещения потребляемых факторов

производства. Затраты, образующие себестоимость, по экономическому содержанию

группируются по следующим элементам: материальные затраты, затраты на оплату

труда, отчисления на социальные нужды, амортизация основных фондов, прочие

затраты. Их структура формируется под влиянием различных факторов: характера производимой

продукции и потребляемых материально-сырьевых ресурсов, технического уровня

производства, форм его организации и размещения, условий снабжения и сбыта

продукции и т.д.

Цена - это способность товара, выраженная в денежных единицах. Цена - это

способность при определении конкурентоспособности товара, учитывающая размер

затрат, необходимых для его приобретения и эксплуатации. Определение цены.

На рынке установление правильной цены на товар - это очень сложная

процедура, так как на уровень цены оказывают влияние многие факторы, такие как:

издержки производства, цены конкурентов, цены импортных аналогов, уровень

спроса, транспортные издержки, различные пошлины и сборы, реклама и различные

элементы стимулирующего сбыта и др.

.9 Себестоимость продукции предприятия. Состав и структура себестоимости

Себестоимость - это денежное выражение затрат ресурсов, необходимых для

осуществления предприятием производственной и коммерческой деятельности,

связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то,

во что обходится предприятию производство и реализация продукта (продукции).

Себестоимость представляет собой стоимостную оценку использованных в процессе

производства продукции (работ, услуг) природных ресурсов, сырья, материалов,

топлива, энергии, основных средств, трудовых ресурсов, а также иных расходов на

производство и продажу. Себестоимость продукции (работ, услуг) рассматривают

как часть стоимости этой продукции. Ф-ции с/сти: 1. учет и контроль, всех

затрат на выпуск и реализацию продукции; 2. база для формирования оптовой цены

на продукцию предприятия и определения прибыли и рентабельности; 3.

экономическое обоснование целесообразности вложения реальных инвестиций на

реконструкцию, техническое перевооружение и расширение действующего предприятия;

4. определение оптимальных размеров предприятия; 5. экономическое обоснование и

принятие любых управленческих решений и др. В практике работы промышленности, в

зависимости от условий, назначения и конкретного объекта исчисления, различают

следующие основные виды себестоимости.

. Индивидуальная и отраслевая себестоимость. Каждое предприятие

определяет себестоимость всей выпускаемой продукции с учетом своих технических

и организационных особенностей, которые находят отражение в уровне и структуре индивидуальной

себестоимости продукции. Себестоимость в целом по предприятию определяется на

основе годовой сметы затрат на производство. Для целей ценообразования

необходимо знать себестоимость единицы продукции, которая определяется на

каждом предприятии самостоятельно. Если предприятие входит в отрасль,

производящую однородную продукцию, то по этой продукции может быть определена

отраслевая (среднеотраслевая) себестоимость. Отраслевая себестоимость

рассчитывается по формуле средней арифметической взвешенной:

=C1*Q/ n*Q

где С - отраслевая себестоимость единицы продукции; С1 - индивидуальная

себестоимость единицы продукции; Q - количество выпускаемой продукции; n -

число предприятий в отрасли.

. Цеховая, производственная и полная (коммерческая) себестоимость.

Цеховая себестоимость продукции определяется суммой затрат всех цехов

предприятия при цеховой системе управления предприятием. Она включает затраты

на производство продукции, связанные с ее изготовлением с добавлением расходов

по управлению и обслуживанию цехов общепроизводственных расходов.

Производственная себестоимость содержит все затраты предприятия, связанные

исключительно с изготовлением продукции. Она определяется путем прибавления к

цеховой себестоимости общехозяйственных расходов, т. е. расходов по управлению

и обслуживанию предприятия в целом. Полная (коммерческая) себестоимость

продукции определяется путем прибавления к производственной себестоимости

коммерческих (ранее внепроизводственных) расходов, т. е. расходов, связанных с

реализацией продукции. За рубежом коммерческую себестоимость иногда называют

складской себестоимостью.

. Себестоимость центра затрат. Эта себестоимость складывается по

отдельным структурным подразделениям предприятия (цехам, участкам, бригадам,

установкам), функционирование которых связано с каким-либо законченным

технологическим циклом изготовления продукции и во главе которых стоит

менеджер, ответственный только за расходование средств подразделения - центра

затрат. Указанная себестоимость включает в себя расходы, относящиеся к

деятельности данного центра затрат и является необходимой предпосылкой для

осуществления внутрифирменного расчета. 4. Базисная себестоимость используется

для определения цены предложения предприятия-изготовителя продукции. Она может

рассчитываться или на базе полных затрат, или на базе прямых переменных затрат

в зависимости от того, какую ценовую стратегию выберет предприятие в данное

время.

.10 Порядок определения рыночных цен на продукцию

Для определения рыночных цен Налоговый кодекс РФ предусматривает два

способа: 1) обычный и 2) специальный (расчетный).

. Обычный способ определения рыночной цены.

Рыночная цена - это цена, по которой покупатель может на ближайшей по

отношению к себе территории приобрести аналогичные товары, работы, услуги без существенных

дополнительных затрат, или цена, по которой продавец может на ближайшей по

отношению к себе территории реализовать аналогичные товары, работы, услуги без

существенных дополнительных затрат, при наличии сопоставимых условий сделки.

Иными словами, рыночная цена определяется не только по месту нахождения

покупателя, но и по месту нахождения продавца.

При определении рыночных цен необходимо также учитывать следующие

условия:

а) товары, работы, услуги являются аналогичными;

б) условия сделки являются сопоставимыми;

в) при сравнении цен необходимо учитывать обычно применяемые наценки или

скидки.

Условие аналогичности означает, что товары (работы, услуги) должны быть

идентичными (а при их отсутствии - однородными).

Налоговый кодекс РФ не указывает, какие виды надбавок должны учитываться

в данном случае. В отношении скидок установлено, что учитываются те, которые

вызваны:

сезонными и иными колебаниями потребительского спроса на товары (работы,

услуги);

потерей товарами качества или иных потребительских свойств;

истечением (приближением даты истечения) сроков годности или реализации

товаров;

маркетинговой политикой, в том числе при продвижении на рынки новых

товаров, не имеющих аналогов, а также при продвижении товаров (работ, услуг) на

новые рынки;

реализацией опытных моделей и образцов товаров в целях ознакомления с

ними потребителей.

Определяемая согласно установленным правилам рыночная цена должна быть

подтверждена документально. Для подтверждения рыночных цен могут использоваться

официальные источники информации о рыночных ценах на товары, работы или услуги

и биржевых котировках. От наличия документального подтверждения рыночной цены

зависит способ ее определения (обычный либо специальный).

. Специальный (расчетный) способ определения рыночной цены.

В случае невозможности определения рыночных цен обычным способом

(отсутствие сделок, отсутствие источников информации) для их определения могут

использоваться два расчетных метода, приведенных ниже. При этом в соответствии

с Федеральный законом от 9 июля 1999 г. "О внесении изменений и дополнений

в часть первую Налогового кодекса РФ" установлена строгая очередность их

применения. Сначала используется метод цены последующей реализации.

В случае невозможности использования указанного метода применяется

затратный метод.

Метод цены последующей реализации.

Рыночная цена определяется по следующему механизму:

РЦ = ЦПП - З,

где:

РЦ - рыночная цена;

ЦПП - цена, по которой товар был продан покупателем при последующей

реализации (цена последующей продажи);

З - обычные затраты, понесенные покупателем для последующей продажи (без

учета цены, по которой товар был приобретен), с учетом обычной для данной сферы

деятельности прибыли покупателя.

Затратный метод. Рыночная цена определяется по следующему механизму:

РЦ = З П,

где:

РЦ - рыночная цена;

З - затраты на производство (приобретение) и реализацию;

П - обычно применяемая в данной сфере деятельности прибыль.

При этом учитываются обычные в подобных случаях прямые и косвенные

затраты на производство (приобретение) и (или) реализацию товаров, работ или

услуг, обычные в подобных случаях затраты на транспортировку, хранение,

страхование и иные подобные затраты.

.11 Источники доходов и поступлений средств предприятия

Источниками доходов и поступлений средств предприятия являются:

) прибыль от производственно-хозяйственной деятельности. Конечным

финансовым результатом является балансовая прибыль. Она включает:

а) прибыль от реализации продукции, выполнения работ и оказания услуг

основного производства;

б) прибыль от прочей реализации, в частности основных фондов и другого

ненужного имущества предприятия (под прибылью от прочей реализации понимается

финансовый результат от реализации: основных фондов, сырья, материалов,

нематериальных активов, ценных бумаг, иностранной валюты);

в) финансовые результаты от внереализационных операций (к ним можно

отнести доходы от сдачи имущества в аренду и лизинг, доходы от краткосрочных и

долгосрочных финансовых вложений, сальдо уплаченных и полученных штрафов и

неустоек);

) амортизационные отчисления (они предназначены для финансирования

затрат, связанных с простым и расширенным воспроизводством основных фондов

предприятия);

) устойчивые пассивы (кредиторская задолженность). К устойчивым пассивам

относятся не принадлежащие предприятию средства, но по условиям расчетов

постоянно находящиеся в его обращении. Предприятие может до момента погашения

задолженности распоряжаться ими по своему усмотрению.

Устойчивые пассивы:

) задолженность по заработной плате рабочим и служащим предприятия;

) отчисления во внебюджетные фонды, связанные с фондом оплаты труда, а

также резерв предстоящих платежей по отпускам работающих;

) задолженность поставщикам по неотфактурованным поставкам, авансовым

платежам клиентов;

) средства от продажи ценных бумаг, финансовых операций с временно

свободной денежной массой;

) паевые, членские взносы членов трудового коллектива, юридических и

физических лиц;

) долгосрочные банковские кредиты;

) займы;

) пожертвования и благотворительные взносы.

В расходной части финансового плана предусматриваются следующие статьи

расходов:

) отчисления в фонд накопления, фонд потребления, резервный фонд, на

благотворительные цели. Для эффективного функционирования на принципах

коммерческого расчета, проведения сбалансированной стратегии и тактики в условиях

рыночной экономики предприятие должно иметь три фонда:

а) фонд накопления;

б) фонд потребления;

в) резервный (страховой) фонд.

Фонд накопления предназначен для: финансирования капитальных вложений;

прироста собственных оборотных средств; научно-исследовательских и

опытно-конструкторских работ; уплаты процентов по долгосрочным кредитам.

Фонд потребления предусматривает покрытие следующих расходов:

вознаграждение трудового коллектива по итогам работы за год; оказание

единовременной помощи членам трудового коллектива; премирование работников за

выполнение особо важных производственных заданий; культурно-бытовое

обслуживание работников предприятия; строительство и капитальный ремонт жилых

домов, детских и спортивно-культурных учреждений.

Резервный фонд (страховой) предназначен для компенсации неполученных

доходов от предпринимательской деятельности вследствие наступления факторов

риска;

) платежи в бюджет;

) проценты по долгосрочным кредитам.

. Выручка от продажи продукции (работ, услуг)

Чистая выручка от реализации продукции (работ, услуг) - валовая выручка

от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных

товаров и ценовых скидок. Выручка от реализации продукции (работ, услуг)

является основным источником возмещения затраченных на производство продукции

(работ, услуг) средств, формирования централизованных и децентрализованных

фондов денежных средств.

В объем реализации не включаются стоимость продукции, не отгруженной в

отчетном периоде покупателям, и внутризаводской оборот.

Кроме выручки от реализации готовой продукции, предприятие может получать

выручку от прочей реализации (выбывших основных фондов, материалов и др.), а

также от внереализационных операций (сдачи имущества в аренду, совместной

деятельности, доходов по операциям с ценными бумагами и др.).

В настоящее время для составления финансовой отчетности метод

формирования выручки от реализации продукции (работ, услуг) устанавливается

лишь после отгрузки продукции и предъявления покупателю расчетных документов.

При объявлении учетной политики предприятие выбирает методику определения

выручки от реализации только для целей налогообложения: либо по срокам оплаты

отгруженной продукции (по мере поступления средств на расчетный счет или в

кассу предприятия), либо по срокам отгрузки продукции и предъявления покупателю

расчетных документов.

При определении выручки по мере оплаты продукции прибыль от реализации

будет меньше, если имеет место последующая оплата. При предварительной оплате

сумма выручки не будет отличаться в зависимости от выбранного метода, так как в

реализацию будет включаться только отгруженная продукция. Определение выручки

по отгрузке при последующей оплате принесет больше начисленной прибыли. Но

использование этого метода может привести к дефициту реальных финансовых

ресурсов, так как признание отгруженной, но еще не оплаченной продукции

означает объявление прибыли и влечет за собой уплату налогов.

Факторы, влияющие на величину выручки от реализации продукции, можно

подразделить на три группы:

) производственные факторы - связаны с объемом производства, его

ритмичностью, материальной и научно-технической оснащенностью, соответственно,

качественными параметрами продукции, ее ассортиментом и структурой;

) коммерческие факторы - охватывают в широком смысле понятие маркетинга:

заключение хозяйственных договоров на основе самого пристального изучения

действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его

направление и организационно-экономическое обеспечение;

) финансовые факторы - охватывают и выручку от реализации продукции, и

предпринимательский доход от всех видов деятельности, включая формы расчетов,

предусмотренные контрактом или определяемые оперативно, ценовое регулирование,

в том числе и уценку товара в случае замедления его реализации. В данном случае

немаловажен принцип "время - деньги", так как чем быстрее и полнее

поступление доходов, тем эффективнее вся деятельность предприятия.

.12 Основной целью деятельности любого предприятия является получение

прибыли

Прибыль - экономическая величина, определяемая как разница между общей

выручкой и общими затратами, разница между доходами и расходами. Прибыль

является показателем, наиболее полно отражающим эффективность производства,

объем и качество произведенной продукции, состояние производительности труда,

уровень себестоимости.

Для предприятия прибыль является основным источником пополнения

собственных оборотных средств, материального стимулирования работников,

финансирования социальной сферы и т.д.

Как важнейшая категория рыночных отношений прибыль выполняет следующие

функции:

характеризует экономический эффект, полученный в результате деятельности

предприятия;

является основным элементом финансовых ресурсов предприятия;

является источником формирования доходной части бюджетов разных уровней.

В условиях коммерческого расчета прибыль предприятия выступает не только

в качестве главного результата (основного показателя, критерия оценки)

финансово-хозяйственной деятельности предприятия, но и источника его развития,

финансирования инновационных и инвестиционных проектов, удовлетворения других

потребностей, включая и материальные, как членов данного трудового коллектива и

собственника, так и общества в целом. Поэтому главным в системе ее

распределения должно быть сочетание интересов субъектов хозяйствования,

общества в целом и конкретных работников. Реализация этого требования

обусловливает основные принципы ее распределения: первоочередное выполнение

финансовых обязательств перед обществом в целом (в лице государства),

максимальное обеспечение за счет прибыли потребностей расширенного

производства, использование ее на материальное стимулирование работающих,

направление на развитие непроизводственной сферы.

В странах с рыночной экономикой прибыль облагается налогом.

Налогооблагаемая прибыль представляет собой валовую прибыль, за вычетом

отчислений в резервные фонды, доходов по видам деятельности, освобожденной от

налогообложения, отчислений на капиталовложения. В результате на предприятии

остается так называемая чистая прибыль.

Чистая прибыль - это та часть прибыли, которая остается в распоряжении

предприятия после уплаты установленных законом налогов.

Чистая прибыль предприятия используется на собственные хозяйственные

цели. Чистая прибыль - это единственный источник средств для выплаты дивидендов

в акционерных обществах, распределения между участниками пропорционально их

долям в обществах с ограниченной ответственностью.

В условиях рыночных отношений каждое предприятие стремится к увеличению

объема прибыли, который позволил бы ему прочно удерживать позиции на рынке

сбыта своей продукции и обеспечивать динамичное развитие его производства в

условиях конкуренции. К мероприятиям по увеличению прибыли можно отнести:

увеличение выпуска продукции; увеличение качества продукции; продажу излишнего

оборудования и другого имущества или сдачу его в аренду; снижение себестоимости

продукции за счет более рационального использования материальных ресурсов,

рабочей силы и рабочего времени; расширение рынка сбыта и др.

.13 Рентабельность предприятия и ее виды

Оценка производственной деятельности предприятия определяется путем

сопоставления прибыли и производственных средств и затрат, которые связаны с

изготовлением продукции. Такая оценка дается при помощи показателя

рентабельности, который является относительной величиной. Этот показатель

позволяет судить о способности организации получать доходы и прибыль, отражают

ее финансовое положение и эффективность управления хозяйственной деятельностью.

Рентабельность - относительная прибыль. К основным факторам, оказывающим непосредственное

воздействие на увеличение уровня рентабельности на предприятии относятся: рост

объема производства продукции, снижение ее себестоимости, сокращение времени

оборота ОПФ и оборотных средств, рост массы прибыли, лучшее использование

фондов; установление соблюдение норм запасов материальных ресурсов,

незавершенного производства и готовой продукции.

Для достижения высокого уровня рентабельности необходимо планомерно и

систематически внедрять передовые достижения науки и техники, эффективно

использовать трудовые ресурсы и производственные фонды. По методу исчисления

существуют:

) рентабельность производства, характеризующая результативность

использования имущества предприятия:

Рпр = (балансовая прибыль/ (среднегодовая ст-ть ОПФ + среднегодовая ст-ть

нормируемых оборот. средств))* 100;

) рентабельность продукции

Рпрод = (балансовая прибыль/ полная себестоимость продукции)* 100.

Рентабельность производства служит измерителем эффективности

использования текущих затрат. Основные показатели рентабельности, применяемые

на уровне предприятия, можно объединить в следующие группы:

. Показатели рентабельности продукции

. Показатели рентабельности капитала (активов)

. Показатели, рассчитанные на основе потоков наличных денежных средств.

группа показателей формируется на основе расчета уровней рентабельности

по показателям прибыли, отражаемые в отчетности предприятия. Например,

балансовая прибыль/ объем продаж; прибыль от реализации / объем продаж;

налогооблагаемая прибыль / объем продаж; чистая прибыль / объем продаж.

группа показателей рентабельности формируется на основе расчета

рентабельности в зависимости от изменения размера и характера авансированных

средств: все активы пр-я; инвест-й капитал (собственные средства + долгосрочные

обязательства); собственный капитал. Например, чистая прибыль / все активы;

чистая прибыль / инвестиционный капитал; чистая прибыль / собственный капитал.

Несовпадение уровня рентабельности по этим показателям характеризует степень

использования предприятием финансовых рычагов для повышения доходности.

группа показателей рентабельности формируется на базе расчета уровня

рентабельности аналогично показателям первой и второй групп, однако вместо

прибыли в расчет принимается приток денежных средств. Данные показатели дают

представление о степени возможности предприятия обеспечить кредиторов,

заемщиков и акционеров наличными денежными средствами в связи с использованием

имеющегося у него производственного потенциала.

1.14

Оценка результатов финансово-хозяйственной деятельности предприятия

Содержание анализа финансово-хозяйственной деятельности состоит во

всестороннем изучении технического уровня производства, качества и

конкурентоспособности выпускаемой продукции, обеспеченности производства

материалами, трудовыми и финансовыми ресурсами и эффективности их

использования. Этот анализ основан на системном подходе, комплексном учете

разнообразных факторов, качественном подборе достоверной информации и является

важной функцией управления. Цель анализа и диагностики финансово-хозяйственной

деятельности предприятия - повышение эффективности его работы на основе

системного изучения всех видов деятельности и обобщения их результатов.

Задачами анализа и диагностики финансово-хозяйственной деятельности предприятия

являются:- идентификация реального состояния анализируемого объекта;-

исследование состава и свойств объекта, его сравнение с известными аналогами

или базовыми характеристиками, нормативными величинами;- выявление изменений в

состоянии объекта в пространственно-временном разрезе;- установление основных

факторов, вызвавших изменения в состоянии объекта, и учет их влияния;- прогноз

основных тенденций. Предметом анализа и диагностики финансово-хозяйственной

деятельности предприятия является анализ производственных и экономических

результатов, финансового состояния, результатов социального развития и

использования трудовых ресурсов, состояния и использования основных фондов,

затрат на производство и реализацию продукции (работ, услуг), оценка

эффективности. Объектом анализа и диагностики финансово-хозяйственной

деятельности предприятия является работа предприятия в целом и его структурных

подразделений (цехов, бригад, участков), а субъектами могут выступать органы

государственной власти, научно-исследовательские институты, фонды, центры,

общественные организации, средства массовой информации, аналитические службы

предприятий. Функциями анализа и диагностики финансово-хозяйственной

деятельности предприятия являются: контрольная, учетная, стимулирующая,

организационная и индикативная.

Показатели рентабельности характеризуют эффективность работы предприятия

в целом, доходность различных направлений деятельности (производственной,

предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более

полно, чем прибыль, характеризуют окончательные результаты хозяйствования,

потому что показывают соотношение эффекта с наличными или использованными

ресурсами. Данные показатели применяют для оценки деятельности предприятия и

как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

характеризующие рентабельность (окупаемость) издержек производства и

инвестиционных проектов; характеризующие рентабельность продаж; характеризующие

доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли,

прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек)

исчисляется как отношение валовой или чистой прибыли к сумме затрат по

реализованной или произведенной продукции. Она показывает, сколько предприятие

имеет прибыли с каждого рубля, затраченного на производство и реализацию

продукции. Этот показатель может рассчитываться в целом по предприятию (его

уровень зависит от изменения структуры реализованной продукции, ее

себестоимости и средних цен реализации), а также по отдельным его

подразделениям и видам продукции (уровень которых зависит от изменения

среднереализационных цен и себестоимости единицы продукции).

Аналогичным образом определяется окупаемость инвестиционных проектов -

путем деления полученной или ожидаемой суммы прибыли от реализации проекта на

сумму инвестиций в данный проект.

Рентабельность продаж рассчитывается как отношение прибыли от реализации

продукции или чистой прибыли к сумме полученной выручки. Этот показатель

характеризует эффективность предпринимательской деятельности (т. е. сколько

прибыли имеет предприятие с 1 руб. продаж), широко применяется в рыночной

экономике и рассчитывается как в целом по предприятию, так и по отдельным видам

продукции

.15 Инновационная деятельность предприятия. Прямые и косвенные источники

финансирования инновационной деятельности

Инновация (нововведение) - это результат практического или

научно-технического освоения новшества.

Различают нововведения продукты и нововведения процессы.

Практическим освоением новшеств является реализация коммерческой

(предпринимательской) идеи по удовлетворению спроса на конкретные виды товаров,

услуг, работ. Наличие спроса на данную инновацию свидетельствует о ее

конкурентоспособности, а следовательно и об общественном признании, что

является важным результатом инновационной деятельности.

Нововведения продукты являются первичными, чем процессы. Они появляются в

экономике предшествующего технологического уклада. Именно появление инновации и

означает момент зарождения нового технологического уклада, который в начале

развивается очень медленно в связи с монополией отдельных фирм и компаний, что

обеспечивается соответствующими патентами и коммерческой тайной. Когда новый

технологический уклад начинает доминировать, начинает диффузия

инноваций-процессов.

Инновационная деятельность включает в себя не только инновационный

процесс, но и маркетинговые исследования рынков сбыта товаров, их

потребительских свойств, конкурентной среды. Также включают в себя комплекс

технологических, управленческих и организационно-экономических мероприятий,

которые в совокупности приводят к широкому распространению инновации, что в

свою очередь создает новый подход к информационным, консалтинговым и другим видам

услуг.

Инновационная деятельность может осуществляться и за рамками

инновационного процесса, к ним относятся приобретение патентов, лицензий,

раскрытие ноу-хау и т.д.

Кроме того, инновационная деятельность включает в себя модификацию

товаров, пользоваться спросом на рынке путем доработки конструкций, применения

новых материалов и технологий с целью улучшения их потребительских качеств,

снижения себестоимости и получения дополнительной прибыли.

Инновационная деятельность на этапе освоения производства нового товара

включает в себя работу по обновлению оборудования, приборов, оснастки, освоение

новых способов повышения качества продукции, а также включает работы по

организации и планированию производственных процессов.

В настоящее время в инновационную деятельность активно привлекаются

консалтинговые организации. Это связано с тем, что производитель не всегда

располагает необходимым запасом знаний для поиска верного решения при

разработке инновационного продукта. При этом экспертизой конкретной ситуации не

обязательно занимаются сами сотрудники консалтинговой организации. Их главная

задача - эффективная организация инновационной деятельности по средством

привлечения высококвалифицированных специалистов в конкретной области научного

знания (проводят экспертные заключения инновационных проектов). Такие

экспертизы позволяют принять обоснованное решение об эффективности и

целесообразности осуществления инновационной деятельности в данной сфере.

Государство может влиять на инновационный бизнес прямыми и косвенными методами.

К прямым методам государственного регулирования относят: снижение

"цены" капитала (использование общих систем субсидирования или

льготного налогообложения НИОКР), а так же облегчения доступа к нему [3].

Особое место среди прямых мер воздействия, занимают меры, стимулирующие

кооперацию промышленных предприятий в области научных исследований, а так же

сотрудничество университетов с промышленностью. Косвенные методы включают

налоговое и амортизационное регулирование, кредитную и финансовую политику, ценовое

регулирование, протекционизм, политику в области образования и подготовки

профессиональных кадров, создания научно-технической инфраструктуры.

Различают две формы финансирования инноваций - прямое и косвенное. Первое

состоит из непосредственно прямых источников, второе - из косвенных. К прямым

источникам финансирования относятся:

• бюджетные (федеральные и региональные) средства;

• внебюджетные фонды;

• собственные средства предприятий (объединений);

• кредиты;

• инновационные инвестиции;

• специальные фонды;

• инновационные иностранные кредиты для венчурных организаций,

разрабатывающих наукоемкие новшества;

• гранты.

Сюда можно отнести и другие источники (например, страховые фонды, в

будущем венчурные фонды, целевые благотворительные поступления и т.д.).

К косвенным источникам финансовой поддержки инноваций относятся:

• налоговые льготы и скидки;

• налоговые кредиты;

• кредитные льготы, т.е. предоставление кредитов предприятиям -

потенциальным потребителям инновационных разработок;

• финансовые санкции за невыполнение договоров (конкретных отношений) и

обязательств;

• лизинг специального научного оборудования и стендов;

• таможенные льготы;

• амортизационные льготы;

• научно обоснованное ценообразование на научно-техническую продукцию.

К косвенным источникам также можно отнести государственный протекционизм

в международном научно-техническом сотрудничестве, включение инновационных

проектов новаторов (в том числе инициативных) в комплексные федеральные и

государственные научно-технические, инновационные программы; определенные

льготы для научных организаций при ремонте сложных опытно-экспериментальных

установок и приборов и др.

.16 Управленческие инновации и особенности внедрения их в предприятие

Управленческие инновации - это то новое знание, которое воплощено в новых

управленческих технологиях, в новых административных процессах и

организационных структурах. Они могут представлять собой, например, введение

новых методов организации работы, структурирования задач, распределения

ресурсов, определения вознаграждения и т.п. Иначе говоря, сферой реализации

управленческих инноваций является менеджмент хозяйствующего субъекта.

Естественно, что управленческие инновации не прямо, но косвенно связаны с

первичной производственной деятельностью. Специалисты в области инновационного

менеджмента отмечают ряд закономерностей в динамике и последовательности

осуществления производственных и управленческих инноваций.

Инновационный процесс зарождается на этапе разработки новой идеи. Далее

эта идея углубляется и конкретизируется в ходе создания внедренческого проекта.

Вслед за этим инновационный процесс продолжается в деятельности по внедрению

нововведения, а также в ходе его распространения в сервисной практике.

Процесс введения новшества на рынок принято называть процессом

коммерциализации. Период времени между появлением новшества и воплощением его в

нововведение (инновацию) называется инновационным лагом.

Инновационный процесс - это совершенствование сбалансированности

различных сфер деятельности предприятия при контроле за рентабельностью работы

каждого звена. Все нововведения проводятся на основе систематического,

комплексного анализа различных сторон работы фирмы, главное в котором -

сравнить полученные результаты не с уже достигнутыми, ас тем потенциалом

(емкостью) рынка, который имеется в данное время. Цель такого анализа -

определить, насколько полно использует фирма возможности рынка в каждый

период. При внедрении нововведений фирмой выбирается одна из типовых

инновационных стратегий:

наступательная стратегия (ориентация на новые области рынка и рыночные

перспективы);

защитная стратегия (выход на рынок только после анализа результатов

деятельности конкурента);

поглощающая стратегия (покупка нововведения у других компаний);

промежуточная стратегия (заполнение ниши между конкурентами);

создание рынка (применение нововведения, значительно увеличивающего

рынок);

разбойничья стратегия (применение нововведений, серьезно уменьшающих

размеры рынка);

привлечение специалистов-разработчиков.

.17 Контроллинг и мониторинг, как новые формы управления на предприятии

Контроллинг - это управление будущим для обеспечения длительного

функционирования предприятия и его структурных подразделений. Служба

контроллинга стремится так управлять процессами текущего анализа и

регулирования плановых и фактических показателей, чтобы по возможности

исключить или минимизировать ошибки, отклонения и просчеты, как в настоящем,

так и в будущем. Система контроллинга целесообразна в тех случаях, когда

функции управления предприятием делегированы его отделам и службам. В этом

случае он поможет им в достижении максимально возможного общего положительного

результата деятельности. В этом смысле контроллинг, как наука об успешном

управлении предприятием, является инструментарием рыночной экономики, при которой

снижается необходимость в централизованном администрировании. На первой стадии

внедрения системы контроллинга его инструментарий своевременно сигнализирует о

том, возникают ли негативные отклонения, чтобы своевременно принять

противодействующие меры. Но это лишь начало. В итоге контроль и управление со

стороны уступают место самоконтролю и самоуправлению, главной задачей которых

является повышение ответственности каждого отдельного работника.

Стратегический контроллинг

Стратегический контроллинг координирует функции стратегического

планирования, контроля и системы стратегического информационного обеспечения.

Цель стратегического контроллинга - обеспечение выживаемости предприятия

и "отслеживание" движения предприятия к намеченной цели развития. Для

этого нужно формулировать и внедрять стратегии поиска, построения и сохранения

потенциала успеха (доходности). Следует различать новые и существующие

потенциалы успеха. Если предприятие может обеспечить более эффективное, чем у

конкурентов, решение имеющихся, изменяющихся или новых проблем клиентов, то это

означает его способность генерировать новые потенциалы успеха. Под имеющимися

потенциалами успеха понимают созданные и используемые на предприятии

потенциалы.

Потенциалы успеха можно разделить также на внешние и внутренние. Внешние

потенциалы зависят от успешной комбинации "продукт/рынок". Внутренние

потенциалы могут быть следующих видов: информационные, структурные,

технические, финансовые, кадровые и др. Центральным пунктом стратегического

планирования является разработка стратегий - возможных действий по достижению

целей, стоящих перед предприятием. Установление стратегических целей начинают с

анализа информации о внешних и внутренних условиях работы предприятия.

Оперативный контроллинг

Оперативный контроллинг координирует процессы оперативного планирования,

контроля, учета и отчетности на предприятии при поддержке современной

информационной системы. Основной задачей оперативного контроллинга является

обеспечение методической, информационной и инструментальной поддержки

менеджеров предприятия для достижения запланированного уровня прибыли,

рентабельности и ликвидности в краткосрочном периоде. В отличие от

стратегического контроллинга оперативный контроллинг ориентирован на

краткосрочный результат, поэтому инструментарий оперативного контроллера

принципиально отличается от методик и инструментов стратегического контроллера.

Совместное решение задач анализа финансовой отчетности и оценки качества

управления можно определить как мониторинг качества управления предприятием. Он

представляет собой систему процедур, направленных на выявление взаимосвязи

показателей финансово-экономического состояния с характеристиками качества

управления предприятием.

В соответствии с данным определением, мониторинг качества управления

предприятием включает две базовые составляющие: финансовый анализ и анализ

состояния системы управления, дополненные методами выявления взаимосвязи их

результатов. При осуществлении мониторинга качества управления предприятием

финансовый анализ обеспечивает решение задачи внешнего мониторинга результатов

хозяйственной деятельности. Он позволяет ответить на вопрос: что получилось в

результате применения данного порядка принятия управленческих решений при

данной организации системы управления предприятием? Анализ состояния системы

управления, в свою очередь, предоставляет информацию о порядке принятия

управленческих решений и качестве организации системы управления предприятием.

Сопоставление результатов, полученных методами финансового анализа и анализа состояния

системы управления, позволяет выявить зависимость между качеством организации

управления и результатами хозяйственной деятельности предприятия.

.18 Оценка рисков

Оценка риска - это совокупность аналитических мepoприятий, позволяющих

спрогнозировать возможность получения дополнительного предпринимательского

дохода или определенной величины ущерба от возникшей рисковой ситуации и

несвоевременного принятия мер по предотвращению риска. Степень риска - это

вероятность наступления случая потерь, а также размер возможного ущерба от

него. Риск может быть:

допустимым - имеется угроза полной потери прибыли от реализации

планируемого проекта;

критическим - возможны непоступление не только прибыли, но и выручки и

покрытие убытков за счет средств предпринимателя;

катастрофическим - возможны потеря капитала, имущества и банкротство

предпринимателя.

Количественный анализ - это определение конкретного размера денежного

ущерба отдельных подвидов финансового риска и финансового риска в совокупности.

Иногда качественный и количественный анализ производится на основе оценки

влияния внутренних и внешних факторов: осуществляются поэлементная оценка

удельного веса их влияния на работу данного предприятия и ее денежное

выражение. Такой метод анализа является достаточно трудоемким с точки зрения

количественного анализа, но приносит свои несомненные плоды при качественном

анализе. В связи .с этим следует уделить большее внимание описанию методов

количественного анализа финансового риска, поскольку их немало и для их

грамотного применения необходим некоторый навык.

В абсолютном выражении риск может определяться величиной возможных потерь

в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении риск определяется как величина возможных

потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать

либо имущественное состояние предприятия, либо общие затраты ресурсов на данный

вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда

потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону

снижения в сравнении с ожидаемыми величинами. Предпринимательские потери - это

в первую очередь случайное снижение предпринимательского дохода. Именно

величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде

всего связан с изучением потерь.

В зависимости от величины вероятных потерь целесообразно разделить их на

три группы:

потери, величина которых не превышает расчетной прибыли, можно назвать

допустимыми;

потери, величина которых больше расчетной прибыли относятся к разряду

критических - такие потери придется возмещать из кармана предпринимателя;

еще более опасен катастрофический риск, при котором предприниматель

рискует понести потери, превышающие все его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные

потери по данной операции, то значит получена количественная оценка риска, на

который идет предприниматель. Разделив абсолютную величину возможных потерь на

расчетный показатель затрат или прибыли, получим количественную оценку риска в

относительном выражении, в процентах. Говоря о том, что риск измеряется

величиной возможных вероятных потерь, следует учитывать случайный характер

таких потерь. Вероятность наступления события может быть определена объективным

методом и субъективным. Объективным методом пользуются для определения

вероятности наступления события на основе исчисления частоты, с которой

происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев,

которые основываются на различных предположениях. К таким предположениям могут

относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу,

мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение

зависимости между определенными размерами потерь предприятия и вероятностью их

возникновения. Эта зависимость находит выражение в строящейся кривой

вероятностей возникновения определенного уровня потерь.

Построение кривой - чрезвычайно сложная задача, требующая от служащих,

занимающихся вопросами финансового риска, достаточного опытами знаний. Для

построения кривой вероятностей возникновения определенного уровня потерь

(кривой риска) применяются различные способы: статистический; анализ

целесообразности затрат; метод экспертных оценок; аналитический способ; метод

аналогий. Среди них следует особо выделить три: статистический способ, метод

экспертных оценок, аналитический способ.

Суть статистического способа заключается в том, что изучается статистика

потерь и прибылей, имевших место на данном или аналогичном производстве,

устанавливаются величина и частотность получения той или иной экономической

отдачи, составляется наиболее вероятный прогноз на будущее.

Несомненно, риск - это вероятностная категория, ив этом смысле наиболее

обоснованно с научных позиций характеризовать и измерять его как вероятность

возникновения определенного уровня потерь. Вероятность означает возможность

получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную

вероятность наступления потери, которая опирается на статистические данные и

может быть рассчитана с достаточно высокой точностью. Чтобы количественно

определить величину финансового риска, необходимо знать все возможные

последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся

к определению значений вероятности наступления событий и к выбору из возможных

событий самого предпочтительного исходя из наибольшей величины математического

ожидания, которое равно абсолютной величине этого события, умноженной на

вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска:

вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация - изменение количественных показателей при переходе от одного

варианта результата к другому. Дисперсия - мера отклонения фактического знания

от его среднего значения.

Степень риска измеряется двумя показателями: средним ожидаемым значением

и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно

выражается в виде средневзвешенной величины всех возможных результатов Е(х),

где вероятность каждого результата (А) используется в качестве частоты или веса

соответствующего значения (х). В общем виде это можно записать так:

Е(х)=А1Х1 +А2Х2+···+АnXn.

Среднее ожидаемое значение - это то значение величины события, которое

связано с неопределенной ситуацией. Оно является средневзвешенной всех

возможных результатов, где вероятность каждого результата используется в

качестве частоты, или веса, соответствующего значения. Таким образом,

вычисляется тот результат, который предположительно ожидается.

Анализ целесообразности затрат ориентирован на идентификацию

потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В

данном случае можно просто обойтись стандартными приемами финансового анализа

результатов деятельности основного предприятия и деятельности его контрагентов

(банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента,

инвестора, покупателя, продавца и т.п.).

Метод экспертных оценок обычно реализуется путем обработки мнений опытных

предпринимателей и специалистов. Он отличается от статистического лишь методом

сбора информации для построения кривой риска.

Данный способ предполагает сбор и изучение оценок, сделанных различными

специалистами (данного предприятия или внешними экспертами) вероятностей

возникновения различных уровней потерь. Эти оценки базируются на учете всех

факторов финансового риска, а также статистических данных. Реализация способа

экспертных оценок значительно осложняется, если количество показателей оценки

невелико.

Аналитический способ построения кривой риска наиболее сложен, поскольку

лежащие в основе его элементы теории игр доступны только очень узким

специалистам. Чаще используется подвид аналитического метода - анализ

чувствительности модели.

Анализ чувствительности модели состоит из следующих шагов: выбор

ключевого показателя, относительно которого и производится оценка

чувствительности (внутренняя норма доходности, чистый приведенный доход и

т.п.); выбор факторов (уровень инфляции, степень состояния экономики и др.);

расчет значений ключевого показателя на различных этапах осуществления проекта

(закупка сырья, производство, реализация, транспортировка, капстроительство и

т.п.). Сформированные таким путем последовательности затрат и поступлений

финансовых ресурсов дают возможность определить потоки фондов денежных средств

для каждого момента (или отрезка времени), т.е. определить показатели

эффективности. Строятся диаграммы, отражающие зависимость выбранных

результирующих показателей от величины исходных параметров. Сопоставляя между

собой полученные диаграммы, можно определить так называемые ключевые

показатели, в наибольшей степени влияющие на оценку доходности проекта.

Анализ чувствительности имеет и серьезные недостатки: он не является

всеобъемлющим и не уточняет вероятность осуществления альтернативных проектов.

Метод аналогий при анализе риска нового проекта весьма полезен, так как в

данном случае исследуются данные о последствиях воздействия неблагоприятных

факторов финансового риска на другие аналогичные проекты других конкурирующих

предприятий.

Индексация представляет собой способ сохранения реальной величины

денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее

лежит использование различных индексов.

.19 Малое и среднее предпринимательство Российской Федерации

Деятельность субъектов малого и среднего предпринимательства в России

регулируется принятым 24 июля 2007 года Федеральным законом 209-ФЗ "О

развитии малого и среднего предпринимательства в Российской Федерации", в

котором указаны критерии отнесения предприятия к малому предпринимательству.

К субъектам малого и среднего предпринимательства относятся внесённые в

единый государственный реестр юридических лиц потребительские кооперативы и

коммерческие организации (за исключением государственных и муниципальных

унитарных предприятий), а также физические лица, внесённые в единый

государственный реестр индивидуальных предпринимателей и осуществляющие

предпринимательскую деятельность без образования юридического лица (далее -

индивидуальные предприниматели), крестьянские (фермерские) хозяйства,

соответствующие перечисленным ниже условиям.

сентября 2009 года тогда ещё премьер-министр РФ В.В. Путин огласил

начинания Правительства РФ по содействию развития малого и среднего

предпринимательства России [1]:

Сохранить для высокотехнологичных предприятий ставку отчислений в

Пенсионный фонд на уровне 14% (с 2011).

Освободить предприятия, внедряющие энергоэффективное оборудование, от

налога на имущество на срок до трёх лет.

Отменить налог на прибыль от продажи ценных бумаг - при условии, что срок

владения ими превышает пять лет и они не обращаются на биржевом рынке.

Освободить компании, работающие в сфере образования и здравоохранения, от

уплаты налога на прибыль на срок до девяти лет.

Передать в местные бюджеты большую часть дохода от продажи патентов на осуществление

предпринимательской деятельности.

Продлить на три года льготный порядок приватизации арендуемой у

государства недвижимости. Освободить все сделки по приватизации от НДС.

Сделать действие лицензий на предпринимательскую деятельность бессрочным

(сейчас - нужно продлевать каждые пять лет).

Пакет госпомощи малому и среднему предпринимательству в 2010 г. - 13

млрд. руб.

.20 Расчет экономической эффективности функционирования предприятия

Частично мы уже упоминали о методах расчета экономической эффективности

функционирования предприятия, говоря об основных показателях эффективности.

Выразим эти положения на языке формул.

На предприятиях определяют ряд показателей, которые вносят свой вклад в

оценку общей эффективности производства. Они делятся на дифференцированные

(выражающие рациональность использования отдельных видов ресурсов) и

интегральные (обобщающие). Многие показатели, как мы видели это на примере

капиталоемкости и капиталоотдачи, являются "парными". Это связано с

тем, что в одних случаях удобно пользоваться критерием анализа, деля результат

на затраты, в других - наоборот, беря отношения затрат к результату.

К дифференцированным характеристикам относятся: - производительность

труда - трудоемкость производства

где

В - объем производства за плановый период (квартал, год);

Тз - среднесписочная численность работников предприятия или время,

отработанное ими в общем за плановый период;

материалоотдача

материалоемкость производства

где М - общие материальные затраты на производство продукции; -

фондоотдача

фондоемкость

где Ф - среднегодовая стоимость основных производственных фондов

предприятия;

капиталоотдача

капиталоемкость

где

ΔВ - прирост выпуска продукции за

плановый период, вызванный капитальными вложениями на предприятии за данный

период;

К - объем указанных капитальных вложений;

рентабельность капиталовложений

срок окупаемости капиталовложений

гдеΔП - прирост прибыли, обусловленный капитальными вложениями К.

Если предприятие еще не действует, а только создается, последняя пара

показателей рассчитывается по формулам:

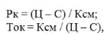

рентабельность капиталовложений

срок окупаемости капиталовложений

где

Ц - проектная стоимость годового объема продукции;

С - себестоимость годового выпуска продукции;

Ксм - сметная стоимость вновь создаваемого предприятия.

Интегральные показатели экономической эффективности следующие:

затраты на 1000 руб. товарной продукции

где

Ссм - себестоимость произведенной за плановый период продукции;

ТП - объем (стоимость) произведенной продукции;

рентабельность производства

рентабельность продукции

где

Ппр - валовая прибыль по предприятию;

ОС - нормируемые оборотные средства предприятия;

П - прибыль от реализации продукции.

Если необходимо сравнить лучший из двух возможных вариантов развития

предприятия, говорят об определении сравнительной экономической эффективности.

Данная характеристика измеряет условный экономический эффект, полученный при

использовании выбранного варианта капиталовложений (по снижению себестоимости

продукции или росту ее рентабельности).

Эффект оценивается на основании того, выполняются или не выполняются

неравенства, полученные на основе расчета:

сравнительного срока окупаемости

где

К1 и К2 - капитальные вложения в первом и втором случае;

С1 и С2 - годовая себестоимость продукции по сравниваемым вариантам;

Тн - нормативный срок окупаемости капиталовложений, который определяет

минимально возможную (допустимую) эффективность вложений;

Ен - аналогично, нормативный коэффициент сравнительной эффективности

капиталовложений.

Более капиталоемкий вариант выбирается, если оба неравенства выполняются;

менее капиталоемкий - в противном случае. Показателем сравнительной

экономической эффективности может служить также минимум приведенных затрат, то

есть сумма себестоимости (текущих затрат) и капиталовложений. Критерий оценки -

выбор i-го варианта, когда выполняется равенство

где Ек - нормативный коэффициент эффективности капитальных вложений,

определяемый общим состоянием развития национальной экономики страны.

Показатели, используемые в качестве исходных при рассмотренных вариантах

расчетов, в основном, являются стандартными финансовыми показателями работы

предприятия, обязательно рассчитываются в его бухгалтерии и включаются в

квартальные и годовые бухгалтерские балансы и другие отчетные документы. Это, в

принципе, упрощает расчет экономической эффективности, по крайней мере, на

общем уровне. Более "тонкие" ее показатели при анализе могут

потребовать углубленного расчета по отдельным статьям доходов и расходов

предприятия.

Сложности в определении эффективности капиталовложений по традиционным

для российской экономики методикам и показателям начинаются, если принимать во