|

МАРКЕТИНГ

|

ЛОГИСТИКА

|

|

Объект

исследования

|

Рынки

и конъюнктура конкретных товаров и услуг

|

Материальные

потоки, циркулирующие на этих рынках

|

|

Предмет

исследования

|

Оптимизация

рыночного поведения по реализации товаров и услуг

|

Оптимизация

процессов управления материальными потоками

|

|

Методы

исследования

|

Все

методы исследования конъюнктуры рынка

|

Системный

подход к созданию материало-производящих цепей, а также общеизвестные методы

оптимизации экономических систем

|

|

Итоговые

результаты

|

Рекомендации

по производственно-сбытовой стратегии и тактике компании: что производить; в

каком объеме; в какие сроки и так далее

|

Проекты

систем, отвечающие таким целям как: нужный товар в необходимом количестве,

необходимого качества, в нужном месте, в нужное время, с минимальными

затратами

|

Таким образом, логистика обеспечивает физическое

продвижение востребованного товара к потребителю, а маркетинг отслеживает и

определяет возникающий спрос, то есть, отвечает на вопросы: какой товар нужен,

где, когда, в каком количестве и какого качества [32].

В общую систему маркетинга на предприятии входит

сбытовой маркетинг. Сбытовой маркетинг - это комплекс мероприятий, приемов и

способов, способствующих стимулированию спроса, реализации товаров, и

расширения каналов сбыта при помощи различных маркетинговых инструментов.

Деятельность сбытового маркетинга начинается на

послепроизводственном этапе. В его функции не входит анализ и исследование

спроса, его колебаний или возможности улучшения товара или процесса его

производства с целью удовлетворения потребителя. Фактически, сбытовой маркетинг

занимается вопросами активного продвижения и сбыта уже произведенных товаров, а

также стратегий, положительно влияющих, на увеличение объема сбыта [2].

Согласно концепции сбытового маркетинга

потребители готовы купить любой товар, который компания активно продвигает.

Филип Котлер назвал это концепцией интенсификации коммерческих усилий, которая

утверждает, что потребители не будут покупать товары организации в достаточных

количествах, если она не предпримет значительных усилий в сфере сбыта и

стимулирования [23, c. 34с].

Концепция предусматривает ситуацию, когда товары

различных производителей примерно одинаковы по характеристикам. При этом

потребитель ориентируется на выбор лучшего предложения из всех существующих

[22].

Выделяют четыре основных составляющих системы

сбытового маркетинга: реклама, личные продажи, стимулирование сбыта и связи с

общественностью, которые составляют комплекс продвижения товара.

Одним из самых востребованных средств сбытового

маркетинга является реклама. Реклама - это средство увещевания, позволяющее

продавцу многократно повторять свое обращение. Благодаря искусному

использованию медийных возможностей, реклама позволяет компании эффектно,

броско представить себя и свою продукцию, делает ее запоминающейся. Однако,

реклама носит обезличенный характер и не вызывает у аудитории чувства

необходимости уделить внимание или ответить.

Тем не менее, этот инструмент сбытового

маркетинга является эффективным способом охвата множества географически

разбросанных покупателей с незначительными издержками на один контакт.

На некоторых этапах процесса покупки, таких как

формирование покупательских предпочтений или непосредственное совершение акта

купли-продажи, наиболее эффективным средством воздействия показывается личная

продажа.

Причина этого кроется в том, что по сравнению с

рекламой, техника личной продажи обладает тремя важными качествами:

Личностный характер - личная продажа

предполагает живое, непосредственное и взаимное общение, что позволяет

участникам изучать нужды и характеристики друг друга.

Становление отношений - личная продажа способствует

установлению самых разнообразных отношений - от формальных до дружественных.

Побуждение к ответной реакции - личная продажа

заставляет покупателя чувствовать себя обязанным за то, что с ним провели

беседу, испытывать более сильную необходимость прислушаться и отреагировать

[39].

Еще одним средством сбытового маркетинга

является стимулирование сбыта. При стимулировании используется целый набор

средств воздействия, таких как купоны, конкурсы, скидки, лотереи и т.п.

Средства стимулирования привлекают внимание и содержат информацию, выводящую на

товар. За счет предложения потребителю какой-либо уступки или льготы, имеющей

ценность для потребителя, средства стимулирования побуждают к совершению

покупки и содержат четкие предложения совершить ее.

Компании прибегают к использованию средств

стимулирования сбыта для достижения более сильной и оперативной ответной

реакции. Однако эффект стимулирования носит обычно кратковременный характер,

так что этот инструмент не подходит для формирования устойчивого предпочтения к

марке.

Не малой силой обладают и связи с

общественностью. Связи с общественностью - это информационные материалы, статьи

или очерки о товаре или услуге. Такой информационный материал кажется читателем

более правдоподобным и достоверным по сравнению с обычными рекламными

объявлениями. Подобно рекламистам, специалисты по пиару обладают возможностями

для эффектного, броского представления продукта, услуги или компании. Такое

сообщение может достичь множества потенциальных покупателей, а самое главное

тех, которые избегают контактов с продавцами и рекламой.

Тщательно продуманная кампания по формированию

общественного мнения, увязанная с прочими элементами комплекса продвижения,

может оказаться исключительно эффективной.

В рамках одной и той же отрасли деятельности

фирмы резко отличаются друг от друга по характеру распределения средств бюджета

по продвижению. Они постоянно ищут пути и способы повышения эффективности

сбыта, заменяя одно средство продвижения другим. Поэтому структуры сбытового

маркетинга на разных предприятиях могут быть разными.

При разработке своего комплекса продвижения

организации нужно учитывать множество факторов, в особенности:

тип товара или рынка;

стратегия продвижения товара и привлечения к

товару;

степень готовности покупателя;

этапы жизненного цикла товара.

От типа товара или типа рынка сильно зависит

структура комплекса сбытового маркетинга. Например, организации, действующие на

потребительском рынке, как правило, большую часть бюджета выделяют на рекламу,

и только потом на стимулирование сбыта, личные продажи и связи с

общественностью. Организации, оперирующие на промышленном рынке, большую часть

средств выделяют на личные продажи, а далее на стимулирование сбыта, рекламу и

связи с общественностью. Тем не менее, на любом рынке все инструменты сбытового

маркетинга должны применяться в совокупности.

Состав комплекса продвижения также во многом

зависит от того, какой стратегией обеспечения продаж пользуется компания.

Стратегия проталкивания товара предполагает

использование торгового персонала и стимулирования сферы торговли для

проталкивания товара по каналам товародвижения, и такое проталкивание, как

правило, проходит агрессивно.

Стратегия привлечения потребителей к товару

предполагает большие затраты на рекламу и стимулирование потребителей с целью

формирования спроса с их стороны. В случае успеха этой стратегии спрос на товар

пойдет по цепочке от потребителей к производителям.

Сравнение этих двух стратегий на рисунке 2.

Рисунок 2 - Сравнение стратегии проталкивания и

стратегии привлечения

Рентабельность средств продвижения различается

также в зависимости от степени готовности покупателя. После того, как

потенциальный покупатель осведомлен о существовании товара, большую роль играют

реклама и связи с общественностью и, наконец, личная продажа завершает сделку.

Эффективность средств продвижения бывает разной

в зависимости от этапа жизненного цикла товара. Например, на этапе выведения

товара на рынок наиболее эффективными с точки зрения формирования высокой

степени осведомленности являются реклама и связи с общественностью.

На этапе роста реклама и связи с общественностью

продолжают сохранять свою значимость, а вот деятельность по стимулированию

сбыта можно сократить, ибо на этом этапе требуется меньше побуждений.

На этапе зрелости значимость стимулирования

сбыта по сравнению с рекламой возрастает. Марки покупателям уже известны, и

нужно лишь напомнить о них и с помощью рекламы.

На стадии упадка к рекламе прибегают только для

напоминания, связи с общественностью сводят на нет, однако стимулирование сбыта

продолжает оставаться активным.

Любой компании приходится принимать решение о

том, какие средства нужно затратить на продвижение. Сумма бюджета определяется

с помощью следующих методов:

Метод исчисления затрат «от наличных средств»

Метод исчисления «в процентах к сумме продаж»

Метод исчисления «на основе затрат конкурентов»

Метод исчисления «исходя из целей и задач

коммуникации»

Метод исчисления затрат «от наличных средств»

основан на том, что фирма выделяет на рекламу сумму, которую она, по

собственному мнению, может себе позволить. Этот метод самый неэффективный, так

как не предусматривает даже слабой связи расходов с поставленными целями и

игнорирует влияние рекламы на стимулирование спроса.

Метод исчисления «в процентах к сумме продаж»

заставляет учитывать взаимосвязь между затратами на рекламу, продажной ценой

товара и суммой прибыли в расчете на товарную единицу. Не смотря на то, что

затраты на рекламу в этом случае, напрямую увязываются с динамикой продаж,

метод является тормозом для разработки гибкой и эффективной стратегии. По своей

сути метод основан на том, что сбыт является причиной рекламы, а не ее

следствием, что не совсем верно.

Величина рекламного бюджета определяется

наличными средствами, а не поставленными целями и имеющимися возможностями.

Данный метод исчисления рекламного бюджета не позволяет проводить эксперименты

с новыми видами рекламы и мешает перспективному планированию. Используя этот

метод, невозможно сформировать рекламный бюджет с учетом особенностей каждого

отдельного товара и каждой отдельной сбытовой территории.

Метод исчисления «на основе затрат конкурентов»

предусматривает величину рекламного бюджета равную соответствующим затратам

конкурентов. Так как предвидеть величины будущих рекламных бюджетов конкурентов

сложно, метод берет за основу прошлые и настоящие затраты на рекламу. В связи с

этим организация, использующая данный метод, оказывается в роли догоняющего, а

не лидера. Нет никаких оснований считать, что конкуренты лучше знают, сколько

необходимо тратить на рекламу.

Метод исчисления «исходя из целей и задач»

предполагает формирование бюджета на основе выработки конкретных целей,

определения задач, необходимых для достижения этих целей и определения затрат

на решение этих задач [29, c. 117-123].

Элементы сбытового маркетинга имеют большое

значение в увеличении эффективности системы сбыта, особенно продвижение

товаров. Поэтому нужно уделять особое внимание исследованиям перед построением

системы маркетинга сбыта, и в ходе ее работы, для внесения корректировок,

поддерживающих эффективность системы.

1.2 Способы оценки эффективности

системы сбыта

Эффективность системы сбыта, как правило,

рассчитывается уже в период выбора сбытовой политики предприятия. Это связано с

тем, что формирование политики сбыта неразрывно связано с последовательным

выбором из всех возможных элементов сети тех, которые окажутся эффективнее при

внедрении и использовании их в системе сбыта конкретного предприятия.

Основным элементом, который изучается при оценке

будущей эффективности системы сбыта, является канал сбыта.

При оценке эффективности каналов сбыта сначала

решается вопрос о целесообразности использования посредников в канале.

Использование посреднических услуг для многих предприятий является необходимым

условием успешного продвижения товара.

В общем случае, услуги посредника востребованы,

если их стоимость ниже собственных расходов на выполнение каких-либо работ. В

формальном виде это соотношение можно представить как П > С, а экономический

эффект использования посредника можно определить по формуле (1):

, (1)

, (1)

Где П - размер оплаты услуг посредника;

С - объем затрат фирмы на самостоятельную

организацию сбыта.

Если предприятие нуждается в услугах посредника,

следующим шагом является определение оптимального числа участников канала, при

котором распределение функций между ними позволит минимизировать издержки

обращения в совокупности со своевременным и качественным предложением целевому

рынку необходимого вида товара и его количества.

Для того чтобы из множества вариантов каналов

сбыта выбрать один, необходимо установить критерий выбора и оценить каждый из

вариантов. Таким критерием, как правило, служит минимум приведенных затрат. Их

величина определяется по формуле (2):

, (2)

, (2)

Где ЗП - приведенные затраты по варианту;

СЭ - годовые эксплуатационные расходы;

СТ - годовые транспортные расходы;

К - полные капитальные вложения в строительство

распределительных центров, приведенных по факту времени (по норме дисконта);

Т - срок окупаемости варианта.

Для реализации и использования выбирается тот

канал сбыта, который обеспечивает максимальное значение ЗП.

Для решения задач по оптимизации распределения

необходимо обеспечить контроль над всеми звеньями системы движения товара. При

выборе оптимальной схемы товародвижения следует учитывать минимальные сроки

поставки, максимальный уровень сервиса, максимальный уровень получения прибыли

и минимальные издержки. Предприятие должно решить для себя, в какой мере

затраты, связанные с сокращением времени товародвижения, компенсируются

увеличением выручки; может ли предприятие допустить снижение уровня

обслуживания клиента при одновременном увеличении объема поставок; насколько

целесообразно складировать товар по месту производства или непосредственно на

рынке сбыта и многое другое.

Оценке эффективности также подвергается и

комплекс сбытового маркетинга организации. Оценка системы продвижения

происходит уже на этапе функционирования системы сбыта предприятия, так как для

осуществления этой оценки необходимо иметь данные до применения организацией

какого-либо метода и после.

Для расчета экономической эффективности рекламы

могут быть использованы следующие методы [4]:

Метод сравнения товарооборота до и после

изменения в комплексе сбытового маркетинга;

Расчет эффекта от использования краткосрочного

инструмента комплекса сбытового маркетинга;

Оценка рентабельности инструмента сбытового

маркетинга;

Метод целевых альтернатив;

По методу сравнения товарооборота до и после

изменений в комплексе сбытового маркетинга, эффективность комплекса

определяется либо путем сопоставления товарооборота за определенный отрезок

текущего года, когда применялся новый комплекс продвижения, с данными за

аналогичный период прошлого года, либо путем сопоставления ежедневного

товарооборота до и после проведения краткосрочных изменений.

Последний способ считается наиболее оптимальным,

так как постоянный рост цен из-за инфляции делает сопоставление данных за

большие промежутки времени весьма затруднительным.

Что бы рассчитать экономический эффект, сначала

нужно рассчитать дополнительный товарооборот под воздействием применения нового

комплекса по формуле (3):

, (3)

, (3)

Где ТД - дополнительный товарооборот, вызванный

новыми мероприятиями, руб.;

ТС - среднедневной товарооборот до начала новых

мероприятий, руб.;

П - относительный прирост среднедневного

товарооборота, %;

Д - количество дней учета товарооборота в

процессе;

Далее производится расчет экономического

эффекта, то есть разницы между прибылью, полученной от дополнительного товарооборота,

вызванного рекламными мероприятиями и расходами на них. Для расчета

экономического эффекта используется формула (4):

, (4)

, (4)

Где Э - экономический эффект, руб.;

ТД - дополнительный товарооборот, руб.;

НТ - торговая надбавка на единицу товара, в % к

цене реализации;

ЗР - затраты на мероприятие, руб.;

РД - дополнительные расходы по приросту

товарооборота, руб.

Экономический эффект от более длительных

мероприятий следует определять по формуле (5):

, (5)

, (5)

Где Т - товарооборот, руб.;- индекс мероприятия,

который может быть определен как отношение индекса товарооборота товара,

продвигаемого мероприятием к индексу товарооборота сопоставляемого товарного

объекта, не продвигающего свой товар;

(IP - I) - прирост индекса среднегодового

оборота за счет мероприятия;

В - среднегодовой товарооборот в период до

мероприятия, руб.;

Н - торговая наценка на продвигаемый товар в

период продвижения и в период после продвижения в % к цене реализации;

ЗР - сумма затрат на мероприятие, руб.

Расчет эффекта от использования краткосрочного

инструмента комплекса сбытового маркетинга производится по формуле (6):

, (6)

, (6)

Где ПР - прирост от реализации товаров за период

использования инструмента, руб.;

ЗР - сумма затрат на использование инструмента,

руб.

Экономический эффект может быть положительным -

затраты меньше дополнительной прибыли; отрицательным - затраты выше

дополнительной прибыли; нейтральным - затраты равны дополнительной прибыли.

Оценка рентабельности инструмента сбытового

маркетинга рассчитывается по формуле (7):

, (7)

, (7)

Где Р - рентабельность инструмента, %;

П - дополнительная прибыль, полученная от

применения инструмента, руб.;

З - общие затраты, руб.

Общие затраты рассчитываются по формуле (8):

, (8)

, (8)

Где ЗР - затраты на применение инструмента,

руб.;

РД - дополнительные расходы по приросту

товарооборота, руб.

Метод целевых альтернатив определяет

эффективность путем сопоставления планируемых и фактических показателей,

оцениваемых как результат вложения средств в комплекс продвижения.

Рассчитывается по формуле (9):

, (9)

, (9)

Где К - уровень достижения планируемого уровня

прибыли, %;

ПФ - фактический объем прибыли за период

действия мероприятия, руб.;

ПО - планируемый объем прибыли за период

действия мероприятия, руб.

Говоря о критериях эффективности той или иной

системы сбыта в целом, нужно заметить, что любая система сбыта должна

стремиться к тому, чтобы быть:

Экономически эффективной;

Результативной;

Качественной.

В общем случае эффективность выражается в связи

между достигнутым результатом и затраченными на это ресурсами [14, c. 8].

Исходя из этого определения, экономически эффективный сбыт обеспечивает

выполнение плановых значений по прибыли и рентабельности при минимальных

издержках на сбыт, маркетинг и логистику. Выяснить, насколько система сбыта

экономически эффективна можно путем расчета таких показателей как:

Прибыль от реализации продукции предприятия

(формула 10):

, (10)

, (10)

Где ПР - прибыль от реализации продукции;

В - выручка от реализации продукции;

И - издержки на изготовление и реализацию

продукции.

Рентабельность реализации (формула 11):

, (11)

, (11)

Где ROS - (return on sales) рентабельность

реализации (продаж);

ПР - прибыль от реализации продукции;

В - выручка от реализации продукции.

Рентабельность сбыта (формула 12):

, (12)

, (12)

Где ROD -

(return on distribution) рентабельность

сбыта,

В - выручка от реализации продукции,

ИСБ - издержки сбыта.

Результативность является показателем степени

реализации запланированных действий и достижения запланированных результатов

[14, c. 8]. Результативный сбыт подразумевает под собой выполнение

запланированных заданий по объемам сбыта и обслуживанию в строго установленные

сроки. Результативность сбыта характеризуется такими показателями как:

Выполнение плана по выручке;

Выполнение плана по отгрузке;

Выполнение плана по обслуживанию;

Выполнение плана по дебиторской задолженности;

Выполнение плана по доле рынка и т.д.

Качество сбыта измеряется уровнем охвата рынка и

удовлетворенности клиентов. Соответственно, сбыт можно назвать качественным,

если достигнут высокий уровень охвата рынка, а клиенты полностью удовлетворены

[14, c. 8].

Для увеличения эффективности сбыта предприятия,

все эти критерии должны быть соблюдены в максимально возможном объеме. Если же

результаты расчета показателей эффективности говорят о том, что система сбыта

не отвечает требованиям и целям, то ее нужно оптимизировать.

1.3 Модель стратегической

оптимизации системы сбыта

В научной литературе до недавнего времени не

были выделены экономические модели полноценной оценки системы сбыта и ее

оптимизации, которые могли бы позволить выявить конкретные стратегии сбыта,

устранить слабые места при использовании посредников и обеспечить экономически

обоснованное развитие сбытовой политики предприятия.

В условиях значительного разнообразия видов

посредников, форм организации каналов сбыта, инструментов сбытового маркетинга

и систем сбыта, такое отсутствие алгоритма планирования сбытовой деятельности

приводит к снижению возможностей экономических методов повышения

рентабельности.

До недавнего времени, вся литература по тематике

оценки и оптимизации системы сбыта описывала разрозненные показатели

эффективности разных сторон сбытовой деятельности, и не давала полной модели

оценки по взаимосвязанным показателям, позволяющей не только оценить положение

системы сбыта, но и экстраполировать эти данные в будущее.

В данной работе будет использована новая модель

стратегической оптимизации, предложенная Л.Ю. Ильиной и В.А. Цветковым. Эта

модель основана на структурированном исследовании сбытовой деятельности

предприятия и векторном анализе, целью которого является выявление тенденций

развития системы сбыта, выраженных в темпах роста основных показателей.

Рассмотрим предлагаемую модель более подробно.

Данная модель построена на основе измерения трех

показателей:

География сбыта;

Рентабельность продаж;

Акцептация или конвертация.

География сбыта выступает в качестве показателя

масштаба системы сбыта, доступности товаров для потребителей. Ось географии

сбыта представлена на рисунке 3.

Рисунок 3 - География сбыта (ось Х)

Местный уровень сбыта (0-1) предполагает наличие

прямых продаж конечным потребителям, расположенным на территории города и

области, в пределах которых находится исследуемое предприятие либо его

представительства и посредники.

Региональный уровень сбыта (1-2) предполагает

наличие прямых продаж конечным потребителям, расположенным на территории

федерального округа, в пределах которого находится исследуемое предприятие, его

представительства и посредники.

Федеральный уровень сбыта (2-3) предполагает

наличие прямых продаж конечным потребителям, расположенным на территории страны

(в большей части регионов), в пределах которой находится исследуемое

предприятия, его представительства и посредники.

Мировой уровень сбыта (3-4) предполагает наличие

прямых продаж конечным потребителям вне зависимости от их расположения в

мировом пространстве, а также при наличии представительств и посредников,

расположенных в различных странах.

Переход на новый географический уровень в

соответствии с предложенной последовательностью осуществляется при наличии

полного (наибольшего) охвата предыдущего географического уровня. Если переход

происходит, минуя какой-либо уровень, то за итоговый результат принимается

сумма имеющихся уровней.

Рентабельность продаж - это отношения чистой

прибыли предприятия к чистому объему продаж, выраженное в процентах.

Рентабельность продаж выступает в качестве показателя экономической

(операционной) эффективности сбытовой системы. Ось рентабельности продаж

изображена на рисунке 4.

Рисунок 4 - Рентабельность продаж (ось Y)

Ср - средний показатель рентабельности продаж в

отрасли, определяется по данным Росстата.

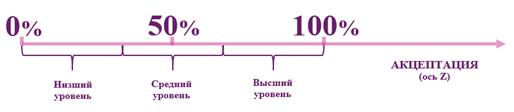

Акцептацией называется изъявление согласия и

принятие решения о покупке. Выступает в качестве показателя эффективности

стимулирования среднего и высшего менеджмента, а также конечных потребителей и

посредников. Ось акцептации изображена на рисунке 5.

Рисунок 5 - Акцептация (ось Z)

Акцептация служит показателем общего

стимулирования сбыта и определяется по формуле (12), как отношения объема

продаж за отчетный период к количеству заявок за тот же период, выражена в

процентах:

, (12)

, (12)

Где АК - коэффициент акцептации,ПР - объем

продаж за отчетный период,

КЗ - количество заявок за отчетный период.

За отчетный период может приниматься месяц,

квартал, год и т.д. На этой оси средним показателем выступает акцептация,

равная 50%, в соответствии с этим, существует 3 уровня акцептации:

Низший уровень (от 0% до 40%) акцептации может

характеризоваться:

Низким показателем стимулирования среднего,

высшего менеджмента и потребителя;

Низким показателем стимулирования среднего и

высшего менеджмента и средним показателем стимулирования потребителя;

Средним показателем стимулирования среднего и

высшего менеджмента и низким показателем стимулирования потребителя.

Средний уровень (от 40% до 60%) может

характеризоваться:

Высоким показателем стимулирования среднего и

высшего менеджмента и низким показателем стимулирования потребителя;

Высоким показателем стимулирования потребителя и

низким показателем стимулирования среднего и высшего менеджмента;

Средним показателем стимулирования высшего,

среднего менеджмента и потребителя.

Высший уровень (от 60% до 100%) может

характеризоваться:

Высоким показателем стимулирования среднего и

высшего менеджмента и средним показателем стимулирования потребителя;

Высоким показателем стимулирования потребителя и

средним показателем стимулирования среднего и высшего менеджмента;

Высоким показателем стимулирования высшего,

среднего менеджмента и потребителя (идеальная ситуация).

На основе анализа представленных параметров

формируется перечень возможных положений существующей системы сбыта,

представленный в виде восьми основных позиций. Каждая позиция имеет свои,

присущие исключительно ей, характеристики и особенности, исследуя которые можно

не только оценить сложившуюся систему сбыта на предприятии, но и

спрогнозировать ее дальнейшее развитие, а также выявить ряд управленческих решений,

необходимых для стабилизации ситуации, оптимизации сбыта и перехода на

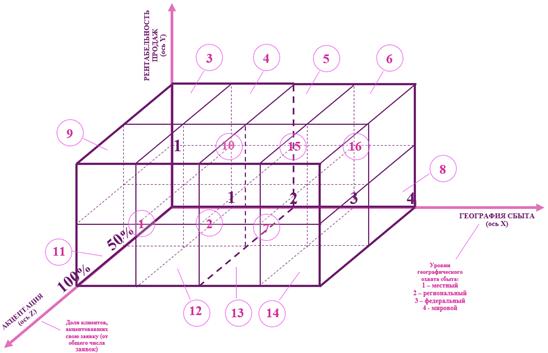

качественно новые уровни. Модель представлена на рисунке 6.

Рисунок 6 - Графическое представление модели

стратегической оптимизации системы сбыта

Предлагаемая модель не ограничивается в росте по

оси Y (рентабельность продаж), так как показатель среднеотраслевой

рентабельности продаж находится в постоянной динамике. Ограничение

осуществляется только по осям X (география сбыта) и Z (акцептация), так как их

можно ограничить предельными значениями.

Классификация характеристик системы сбыта

представлена в приложении А.

В связи с незначительными отличиями в

характеристиках текущего положения системы сбыта между парами кубов,

располагающихся в непосредственной близости относительно оси X (географии

сбыта) в данной работе будут рассмотрены восемь возможных путей оптимизации,

представленных в таблице 5.

Таблица 5 - Пути оптимизации системы сбыта

|

Куб

|

Опт-ия

|

Способ

оптимизации

|

Цели

оптимизации

|

|

1

|

1

→ 11 2 → 12

|

Разработка

методов стимулирования потребителя, которые будут минимально снижать

показатель рентабельности продаж (доставка продукции потребителю, скидки на

большие заказы и т.д.); Реинвестиции прибыли в производственную сферу

предприятия с целью улучшения качества продукции; Стимулирование менеджеров

по продажам (процент с продаж и т.д.); Активный маркетинг, направленный на

региональных потребителей.

|

Укрепление

позиций на существующем рынке

|

|

2

|

|

|

|

|

3

|

3

→ 9 4 → 10

|

Активный

маркетинг, направленный на региональных потребителей; Стимулирование

менеджеров по продажам (процент с продаж и т.д.); Разработка методов

стимулирования потребителя (возможно незначительное снижение рентабельности

при создании системы скидок); Реинвестирование прибыли в развитие бренда.

|

Создание

эффективной системы стимулирования сбыта

|

|

4

|

|

|

|

|

5

|

5

→ 15 6 → 16

|

Стимулирование

среднего менеджмента; Максимизация прибыли за счет стимулирования менеджмента

и увеличения продаж; Реинвестирование прибыли в развитие бренда; Разработка

методов стимулирования потребителя (возможно незначительное снижение

рентабельности при создании скидок).

|

Развитие

товарного или корпоративного бренда

|

|

6

|

|

|

|

|

7

|

7

→ 13 8 → 14

|

Реинвестиции

прибыли в производственную сферу с целью улучшения качества продукции и

технологии производства; Массовый маркетинг; Разработка методов

стимулирования потребителя, которые будут минимально снижать показатель

рентабельности продаж (доставка продукции потребителю, скидки и т.д.).

|

Создание

внутреннего конкурентного преимущества

|

|

8

|

|

|

|

|

9

|

9

→ 15 10 → 16

|

Стимулирование

среднего менеджмента; Максимизация прибыли за счет стимулирования среднего

менеджмента и увеличения продаж; Реинвестирование прибыли в открытие новых

торговых центров; Поиск новых дистрибьюторов и дилеров.

|

Выход

на новые рынки сбыта

|

|

10

|

|

|

|

|

11

|

11

→ 9 12 → 10

|

Инвестиции

в разработку новых технологий, которые помогут снизить производственные

издержки; Активный маркетинг, направленный на привлечение новых потребителей

(промо-акции, выставки и т.д.); Рациональное использование имеющихся

оборотных средств; Поиск наиболее выгодных партнеров, поставщиков.

|

Лидерство

на существующем рынке

|

|

12

|

|

|

|

|

13

|

13

→ 15 14 → 16

|

Инвестиции

в разработку новых технологий, которые помогут снизить производственные

издержки; Рациональное использование имеющихся оборотных средств; Поиск

наиболее выгодных партнеров, поставщиков.

|

Увеличение

рентабельности продаж

|

|

14

|

|

|

|

|

15

|

-

|

Достижение

максимально эффективного положения и контроль основных показателей.

|

Сохранение

позиции

|

|

16

|

|

|

|

Корректировка способов оптимизации

осуществляется с помощью учета векторного движения системы сбыта в координатных

осях.

В рамках данной модели проводится дополнительный

векторный анализ, целью которого является выявление тенденций развития системы

сбыта, выраженных в темпах роста основных показателей. Определение данных

тенденций позволяет скорректировать ряд управленческих решений по оптимизации

системы сбыта, позволяя избежать излишних издержек и направить ресурсы на

развитие наиболее значимых параметров.

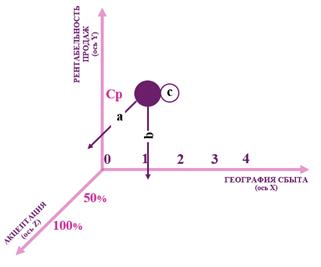

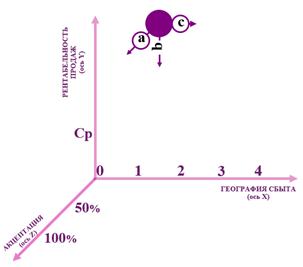

Рассмотрим следующую ситуацию, представленную на

рисунке 7, в которой «a», «b» и «c» - векторы, показывающие тенденцию изменения

сбыта в системе координат.

Рисунок 7 - Тенденции изменения сбыта в системе

координат

Вектор «a» - положительный, следовательно,

необходимо осуществлять мониторинг параметров акцептации. Вектор «b» -

отрицательный, требуется кардинальное изменение положения, необходимо повышать

рентабельность продаж. Вектор «c» (условный) отображает стагнацию. Отсюда можно

сделать вывод, что оптимальной стратегией будет сохранять положение при

максимальном значении параметра географии сбыта либо достижение максимального

значения.

Тенденции изменения сбыта в системе координат

представлены в приложении Б.

Корректировка стратегической оптимизации системы

сбыта применяется для предотвращения нецелесообразного расходования

материальных ресурсов. При выявлении с помощью векторного анализа тенденции

положительного развития фактора, который по результатам оптимизационного

анализа требует принятия стратегических решений, производится корректировка,

суть которой заключается в снижении интенсивности или отмене действий по повышению

показателя эффективности фактора. Например, по результатам стратегической

оптимизации необходимо принять меры по увеличению рентабельности продаж, а по

результатам векторного анализа существует стабильная тенденция роста данного

показателя. Если усилия будут направлены на увеличение рентабельности, которая

растет из-за влияния на нее внешних факторов или существующих на предприятии

программ, то произойдет резкое увеличение данного показателя, что может повлечь

за собой снижение акцептации и других показателей эффективности системы сбыта.

Таким образом, последовательность проведения

анализа эффективности системы сбыта и ее стратегической оптимизации такова:

Сбор необходимой информации на исследуемом

предприятии. Для проведения анализа системы сбыта необходимо учитывать:

Себестоимость продукции;

Количество заявок о приобретении продукции за

каждый этап отчета периода;

Объем продаж за каждый этап отчетного периода;

Рентабельность продукции исследуемого

предприятия и ее изменения;

Систему распределения, выраженную в количестве

участников каждого канала сбыта, а также динамику изменения их количества;

Систему скидок, предусмотренную для каждого типа

потребителей и посредников;

Систему стимулирования среднего и высшего

менеджмента;

Среднеотраслевую рентабельность.

Расчет основных показателей, необходимых для

проведения векторного анализа:

Динамика изменения рентабельности за отчетный

период;

Динамика изменения коэффициента акцептации за

отчетный период;

Динамика изменения показателя географии сбыта за

отчетный период.

Проведение векторного анализа и выявление

характерной ситуации динамики движения системы сбыта;

Расчет основных показателей, необходимых для

проведения анализа текущего положения системы сбыта:

Средний показатель рентабельности за отчетный

период;

Географический охват рынка;

Коэффициент акцептации.

Определение текущего положения системы сбыта в

координатных плоскостях;

Выбор варианта стратегической оптимизации

системы сбыта;

Корректировка способов стратегической

оптимизации системы сбыта на основе векторного анализа;

Вывод на основе проведенного анализа.

На основе предложенной модели можно проводить

структурный анализ сбытовой деятельности предприятия, выявлять недостатки

существующей системы и, с помощью сформулированных путей решения характерных

проблем, принимать ряд управленческих решений по оптимизации работы системы

сбыта.

2. ОПТИМИЗАЦИЯ СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ

В ТОМСКОМ ФИЛИАЛЕ ООО «ДНС+КЕМЕРОВО

2.1 Характеристика компании

Компания «DNS» - это федеральная розничная сеть,

специализирующаяся на продажах компьютерной и цифровой техники, а также

производитель компьютеров, в том числе ноутбуков и планшетов (сборочное

производство). На начало 2014 года сеть насчитывает 718 магазинов в 250 городах

России. В основном это торговые точки площадью 300-500 м2, также действуют 25

гипермаркетов до 1000м2. Помимо магазинов у компании есть 10 распределительных

центров общей площадью 30 000 м2, завод компьютеров и ноутбуков в Артеме, а

также сборочные производства в Подмосковье и Новосибирске. Штаб-квартира компании

находится во Владивостоке. Генеральным директором и совладельцем компании

является Дмитрий Алексеев [9].

«DNS» (от англ. Digital Network System) была

создана в 1998 году десятью жителями Владивостока, где и был открыт первый

магазин. В 2005 году компания начинает развивать торговую сеть, открыв свой

второй магазин в Находке и в Хабаровске. В 2006 году открывается магазин в

Иркутске, в 2007 - в Комсомольске-на-Амуре, Благовещенске, Абакане и Томске. В

течение 2008-2009 годов были открыты магазины в Чите, Новосибирске,

Красноярске, Екатеринбурге, Челябинске, Ростове-на-Дону, Южно-Сахалинске.

Одновременно с развитием в новых регионах, расширяется уже существующая сеть в

регионах присутствия [21].

Параллельно сети магазинов DNS, ее владельцы

начали развивать сеть электронных дискаунтеров TechnoPoint, включающую в себя

магазины-склады, заказы в которых делаются через интернет или электронные

терминалы [38].представляет собой группу юридических лиц, насчитывающих 50

компаний в разных регионах, связанных общими владельцами. Среди них: ООО «ДНС

Байкал», ООО «ДНС+Самара», ООО «ДНС Екатеринбург», ООО «ДНС Восток Центр», ООО

«ДНС Пермь», ООО «ДНС Хабаровск», «ООО ДНС Новосибирск» и, конечно же, ООО

«ДНС+Кемерово» [33].

Все филиалы DNS в городе Томске относятся к юридическому

лицу ООО «ДНС+Кемерово». ООО «ДНС+Кемерово» было создано в 2007 году. Это

юридическое лицо оперирует в Томске и Томской области, а также в Кемерово и

Кемеровской области. Головной офис юридического лица находится в Новосибирске,

а генеральным директором является Сорокун Роман Евгеньевич.

В городе Томске компания DNS является лидером на

рынке продаж компьютерной и цифровой техники и занимает более чем 50% доли

рынка. Основными конкурентами в Томске являются сети магазинов компьютерной и

бытовой техники М-Видео, Эльдорадо и сети магазинов сотовой и цифровой техники

Связной, Евросеть и Цифроград. Однако, в сравнение с М-Видео, который имеет 2

филиала, DNS имеет 9 филиалов, располагающихся как в центре города, так и во

всех его отдаленных районах, что уже составляет конкурентное преимущество.

В Томске магазины DNS можно найти по следующим

адресам: «На Ленина» - пр-т Ленина, 94; «ТЦ Город» - ул. Герцена, 61/1; «На

1905» - пер. 1905г. 9/1; «На Фрунзе» - пр-т Фрунзе, 86; «На Иркутском» - ул.

Иркутский тракт, 65/14; «На Мира» - пр-т Мира, 21; «На ДОСААФе» - ул. Иркутский

тракт, 42; «На Красноармейской» - ул. Красноармейская, 114 «На Лыткина» - ул.

Федора Лыткина, 3а.

Все анализы и рекомендации в данной работе будут

выстроены на основе информации и отчетов о работе и деятельности Томского

филиала ООО «ДНС+Кемерово» на Лыткина. Филиал является третьим по величине из

всех девяти филиалов города Томска. Его торговая площадь составляет 456 м2. В

филиале постоянно работают одиннадцать сотрудников: один управляющий, один

заместитель управляющего, один кладовщик, один охранник и 8 менеджеров по

продажам.

2.2 Анализ распределительной

логистики и сбытового маркетинга на предприятии

Как было сказано выше, ООО «ДНС+Кемерово»

оперирует в Томской и Кемеровской области. Тем не менее, основной склад, он же

региональный распределительный центр (РРЦ) находится в Новосибирске.

Схематичное изображение структуры товародвижения ООО «ДНС+Кемерово» находится

на рисунке 8.

Рисунок 8 - Схематичная структура товародвижения

ООО «ДНС+Кемерово»

При каждом магазине города существует свой

собственный склад, в котором работает, как правило, один кладовщик. Он

занимается всей складской деятельностью и несет ответственность за сохранность

продукции.

Все закупленные товары для всех ООО ДНС,

входящих в Сибирский регион, поставляются в региональный распределительный

центр (РРЦ) в Новосибирске, откуда они в дальнейшем развозятся по складам при

магазинах с помощью сторонней транспортной организации (различные ИП).

Одним из преимуществ DNS является отлично

организованная, автоматизированная складская логистика и логистика продаж,

действующая на базе 1C, которая является общей для всех филиалов DNS по всей

стране. База 1С позволяет отслеживать путь каждой единицы товара во всех

филиалах во всех городах. Помимо этого, 1С автоматически формирует ежедневные,

еженедельные или ежемесячные отчеты, необходимые для осуществления и

поддержания эффективной системы сбыта на предприятии.

Как только единица товара поступила на склад

магазина, она вносится в базу кладовщиком. Также в базу вносятся такие

параметры товара, как его местонахождение (на складе или же на витрине),

количество таких же товаров и т.д. Каждая продажа также фиксируется в базе. Это

позволяет анализировать потребности филиалов в тех или иных видах товара и его

количестве.

Например, на склад DNS на Лыткина пришел

графический планшет Wacom Bamboo Pen$Touch в одном экземпляре, и его выставили

на витрину. Первым делом его вносят в базу, далее отмечают, что он был

выставлен на витрину. Если планшет не удалось продать, и он пролежал на витрине

больше месяца, 1С автоматически определит его в категорию товаров-лежаков и

сформирует отчет, где будут указаны все позиции таких товаров. Этот отчет

поступает в РРЦ.

В обратной ситуации, если такой планшет продался

быстро, а спрос на него будет опережать предложение данного филиала, 1С также

сформирует отчет о товарах, которых нет на складе филиала, но спрос на которые

возрос, и отправит его в РРЦ. На основе анализа и сравнения подобных отчетов с

разных филиалов сибирского региона, работники РРЦ формируют конечный отчет,

который оптимизирует процесс товародвижения. Таким образом, товары, являющиеся

лежаками в одном филиале, могут пользоваться высоким спросом в других, и тогда

РРЦ направит товары-лежаки в те филиалы, где они с большей вероятностью будут

проданы.

Это происходит следующим путем:

На основе анализа данных РРЦ формирует маршруты

каждого товара-лежака. Например, товар-лежак в Томском филиале на Лыткина

должен быть доставлен в Омский филиал на Гагарина, где такой товар пользуется

повышенным спросом);

РРЦ направляет этот отчет о товародвижении в

участвующие в нем филиалы. Таким образом, одни филиалы осведомлены, какие

товары нужно подготовить к отправке, а филиалы-получатели имеют информацию о

том, откуда ждать товар, и к кому обращаться при задержке поставки или иных

проблемах);

Филиал-отправитель подготавливает товары к

отправке - упаковывает и помечает место назначения каждого из них;

По расписанию к филиалу приезжает грузовая

машина, которая забирает все товары, подготовленные к отправке, и отвозит их в

РРЦ;

РРЦ формирует партии для разных филиалов;

Грузовая машина по расписанию развозит новые

сформированные партии по филиалам.

Анализ динамики продаж тех или иных товаров в

разных филиалах также позволяет оптимизировать распределение товаров по

филиалам. Так, если в один филиал завезли 2 модели iPhone 5s gold 32gb, где они

были проданы в первый же день и, в течение недели филиал периодически заказывал

доставку еще трех таких же моделей, то в следующий раз РРЦ определит большее

количество таких моделей к поставке именно в этот филиал.

Доставка товара филиалам осуществляется

ежедневно. Региональный распределительный центр, на основе отчетов, формирует

на своем складе груз для каждого филиала города Томска (и остальных ООО,

обслуживаемых РРЦ). После этого из Новосибирска выезжает одна грузовая машина,

внутри которой находятся грузы для всех филиалов.

Начиная с девяти утра, машина объезжает каждый

филиал по порядку. На каждом филиале сотрудники склада разгружают часть груза,

предназначенную для их филиала, и загружают в нее сформированный для РРЦ и

других филиалов груз. Побывав на всех филиалах, грузовая машина возвращается в

РРЦ, где все начинается заново. Таким образом, товар не залеживается на складах

и постоянно движется по маршруту большей эффективности. В сезоны праздников,

например, новогодних, машина курсирует между РРЦ и филиалами по 2 раза в день.

Не менее важным пунктом анализа сбытовой

деятельности предприятия является исследование комплекса сбытового маркетинга.

В данной работе, чтобы выяснить, в каких

пропорциях используются те или иные инструменты продвижения товара в системе

маркетинга, был использован отчет о расходах и доходах за отчетный квартал 2014

года (Приложение В) и финансовый отчет филиала (Приложение Г). В таблице 6

представлены статьи затрат на продвижение товаров.

Таблица 6 - Статьи затрат на продвижение за

отчетный квартал 2014 года

|

Май

2014

|

Апрель

2014

|

Март

2014

|

Февраль

2014

|

Итого

|

|

Оплата

труда (оклады, премии, выплаты из дополнительного премиального фонда,

поощрительные выплаты

|

337

778

|

313

137

|

344

822

|

384

242

|

1

379 979

|

|

Спецодежда

|

-

|

5

250

|

94

|

608

|

5

952

|

|

внутреннее

оформление, подготовка к акциям

|

2

701

|

50

559

|

14

|

18

|

53

292

|

|

Акционная

активность (листовки, плакаты, буклеты и т.д

|

100

|

300

|

-

|

-

|

400

|

|

Итого:

|

340

579

|

369

246

|

344

930

|

348

868

|

1

439 623

|

|

Затраты

на личные продажи

|

337

778

|

318

387

|

344

916

|

384

850

|

1

385 931

|

|

Затраты

на рекламу

|

100

|

300

|

-

|

-

|

400

|

|

Затраты

на стимулирование

|

2701

|

50

559

|

14

|

18

|

53

292

|

|

Затраты

на связи с общественностью

|

-

|

-

|

-

|

-

|

-

|

|

Итого:

|

340

579

|

369

246

|

344

930

|

348

868

|

1

439 623

|

Данная таблица показывает неоднородность

использования средств продвижения в разные периоды отчетного периода. Это

вызвано тем, что в определенные месяца филиал не нуждался в использовании

какого-либо инструмента стимулирования.

По результатам исследования затрат выяснилось,

что структура комплекса продвижения товаров в томском филиале ООО

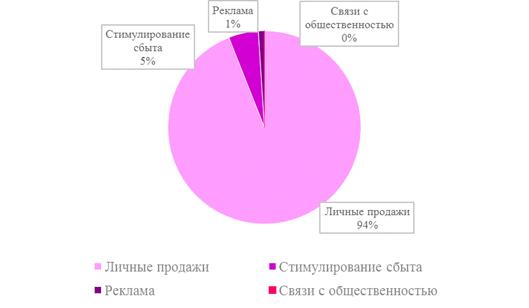

«ДНС+Кемерово» выглядит следующим образом (рисунок 9):

Рисунок 9 - Структура комплекса

продвижения за отчетный квартал 2014 года

На первом месте находятся личные продажи (94%),

на втором - стимулирование сбыта (5%), третье место занимает реклама (1%), а

элемент связей с общественностью отсутствует.

Такое положение обусловлено характером

деятельности предприятия. Личные продажи так важны, по причине того, что любой

акт купли-продажи осуществляется через непосредственное общение клиента с

продавцом. В сфере розничных продаж не эксклюзивной продукции то, как продавец

поведет себя с клиентом, как будет выглядеть при этом, чаще всего определяет

дальнейшие действия этого клиента.

Для того, чтобы эффективность личных продаж

росла, нужно постоянно решать следующие задачи:

Повышать профессиональный уровень всех

участников коллектива - уделять большое внимание компетентности, ценить

профессионализм, отправлять персонал на курсы повышения квалификации и т.д;

Поддерживать у сотрудников положительное

отношение к своей работе:

Мотивировать работников к улучшению своих

показателей - мотивацией служат различные бонусы, конкурсные премиальные фонды,

обычные премии, перспектива продвижения по карьерной лестнице и т.д.;

Создавать дружескую, приятную атмосферу в

коллективе;

Поддерживать корпоративный дух.

В Томском филиале на Лыткина решению этих задач

уделяется большое внимание и выделяется много средств. Почти ежемесячно

проводятся конкурсы, такие как «Самая правильная витрина», «Самое оптимальное

соотношение количества чеков к количеству строк в них» и т.д. При проведении

таких конкурсов выделяется специальный конкурсный премиальный фонд (обычно не

менее 10 000 р.), средства из которого распределяются по первым трем призовым

местам. Конкурсы длятся неделю.

Система оплаты труда тоже является инструментом

мотивации в томском филиале. Заработная плата менеджера по продажам

составляется из оклада и премиальных от суммы продаж за месяц. Как правило,

сумма премиальных выплат не превышает 1% от суммы продаж;

Возможность ежемесячно совершать одну покупку

любого товара по его закупочной цене также мотивирует персонал. Что бы

воспользоваться этой опцией, работник должен не менее полугода проявлять себя с

лучших сторон, быть ответственным, успевать качественно выполнять свои

обязанности помимо продаж, и, конечно, занимать одно из первых трех мест по

продажам;

Использование системы рангов для каждого типа

сотрудника (кассира, кладовщика, менеджера по продажам) делает подъем по

карьерной лестнице более реальным. Устраиваясь на работу в филиал, сотрудник

становится менеджером по продажам первого ранга. Со временем, если сотрудник

проявляет инициативу, он может пройти аттестацию по мерчендайзингу, складу,

кассе и др. Освоение каждой новой обязанности повышает ранг продавца, а от

повышения ранга растет часовой оклад. Всего существует четыре ранга для

менеджера по продажам. Пятый ранг присуждается заместителю менеджера и

менеджеру.

Компания не ограничивается инструментами

денежной мотивации. В филиале также большое внимание уделяется поддержанию

дружественной обстановки в коллективе и урегулированию конфликтов. Вышестоящие

менеджеры всегда стараются применять самые передовые стратегии управления

персоналом и взаимодействия с ним.

И, конечно же, ни один праздник в компании DNS

не обходится без корпоративных вечеров. Понятие корпоратив в компании включает

в себя не только совместное празднование красных дней календаря, но и

организацию различных спортивных игр и состязаний между филиалами, призванных

создать между ними здоровую конкурентную среду и сплотить работников из одного

филиала.

Статистические данные показывают, что в месяцы

проведения конкурсов филиал на Лыткина почти всегда выполняет план продаж, и

иногда, превышает его.

Стимулирование сбыта включает в себя такие

инструменты сбытового маркетинга как акции, скидки, подарочные сертификаты,

лотереи и т.д. Из-за установившегося среднего уровня цен по отрасли,

потребителям больше нет разницы, где купить товар. Именно поэтому инструменты

стимулирования сбыта занимают второе место.

Томские филиалы ООО «ДНС+Кемерово» довольно

часто проводят различные акции, устанавливают скидки на товары, устраивают

лотереи. Отличным примером использования стимулирования сбыта может послужить

«Черная Пятница» 13 декабря 2013 года, когда DNS объявила о скидках на весь

ассортимент в магазине, и устроило ночную распродажу. Такое совпадение числа,

дня недели и месяца позволило компании приурочить распродажу, как к мифической

пятнице тринадцатого, так и к новогодним праздникам. «Черная пятница» оказалась

очень эффективным для организации мероприятием. Эффективность была обусловлена

несколькими факторами:

Сезон. Декабрь - это всегда месяц наибольшего

количества клиентов, покупок и прибыли. Это вызвано близостью новогодних

праздников и необходимостью покупать подарки;

Метод стимулирования. Ночная распродажа - очень

редкое явление в Томске. Это необычный и запоминающийся ход, который привлек

очень много потребителей;

Метод установления скидок на товары.

Спланировав акцию заранее, компания DNS во всех

филиалах в Томске подняла цены на всю продукцию. Эти цены держались пятнадцать

дней, чего было достаточно, чтобы они отпечатались в умах потребителей как

нормальные. По прошествии этих дней, компания объявила об «огромных скидках»,

хотя, по факту, установление новой дисконтной цены было всего лишь возвращением

к обыкновенным ценам на продукцию.

Таким образом, DNS привлек небывалое количество

клиентов, которые готовы были мерзнуть на холоде часами, чтобы дождаться своей

очереди и попасть в магазин.

Экономическая эффективность этой акции была

действительно большой. Выручка за один день составила 12 150 400 р., а

суммарные издержки на организацию акции, себестоимость продукции и убытки от

краж и порчи товаров составили 9 065 117 р. Таким образом, валовая прибыль за

один день работы составила 3 085 283 р. Эта сумма эквивалентна валовой прибыли

за один стандартный месяц работы филиала.

Реклама занимает третье место в структуре

комплекса продвижения и составляет 1% от всех затрат на комплекс сбытового

маркетинга. Филиалы DNS прибегают к использованию рекламы в редких случаях,

таких как распространение информации об открытии нового филиала, об организации

акций и так далее. Чаще всего, информирование потенциальных потребителей

происходит путем прикрепления рекламных листовок к чеку при покупке, раздаче

буклетов, прокрутке аудио и видео роликов в самих филиалах.

На связи с общественностью в отчетный квартал не

было выделено средств. Так происходит практически всегда. Это объясняется тем,

что компания существует на рынке с 1998 года. DNS уже имеет репутацию,

постоянных клиентов, широкую сбытовую сеть, а потребители хорошо осведомлены о

существовании компании. Поэтому DNS нецелесообразно уделять больше средств на

рекламу.

В общем, структура выглядит сбалансировано

относительно особенностей компании, но, тем не менее, при анализе сбытового маркетинга

выяснилось, что используемая структура комплекса продвижения не обоснована

статистическими данными и экономическими показателями, доказывающими ее

оптимальность. На предприятии не собирают статистические данные об

эффективности используемых методов продвижения. Решения в области выбора

инструментов принимаются на основе соображений руководителей на местах. Это

делает невозможным оптимизацию комплекса продвижения.

2.3 Оценка экономической

эффективности существующей системы сбыта на предприятии

Согласно последовательности проведения анализа

эффективности системы сбыта и ее последующей стратегической оптимизации, первым

этапом является сбор необходимой информации на исследуемом предприятии:

Себестоимость продукции;

Акцептация;

Объем продаж;

Рентабельность продаж;

Среднеотраслевой показатель рентабельности.

Себестоимость продукции указана в квартальном

отчете о доходах и расходах филиала (Приложение В) и составляет:

Февраль 2014 - 11 419 022 р.;

Март 2014 - 12 018 269 р.;

Апрель 2014 - 11 065 117 р.;

Май 2014 - 10 937 110 р.;

ИТОГО: 45 439 518 р.

Количество заявок на приобретение продукции

рассчитывается на основе данных системы слежения за количеством человек,

посетивших магазин. Далее рассчитывается показатель акцептации и конвертации,

характеризующий процент клиентов, совершивших покупку. Отчет о конвертации и

акцептации представлен в таблице 7.

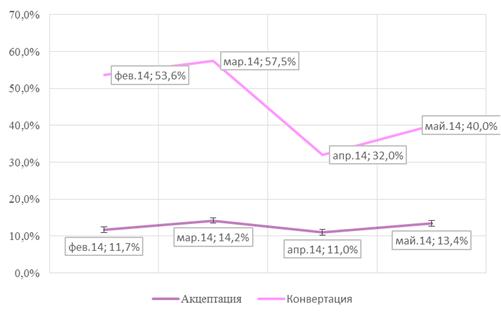

Таблица 7 - Отчет об акцептации и конвертации в

филиале на Лыткина за отчетный квартал 2014 года

|

Май

2014

|

Апрель

2014

|

Март

2014

|

Февраль

2014

|

Итого

|

|

Общее

количество заявок на приобретение

|

10

082

|

12

407

|

13

021

|

46

568

|

|

Общее

количество чеков

|

4033

|

3974

|

6361

|

6988

|

21

356

|

|

Объем

продаж за отчетный период

|

13

479 163

|

13

619 926

|

15

716 318

|

15

189 918

|

58

005 325

|

|

Процент

Конвертации

|

40%

|

32%

|

57,5%

|

53,6%

|

45,8%

|

|

Коэффициент

Акцептации

|

13,4%

|

11%

|

14,2%

|

11,7%

|

12,5%

|

Объем продаж также представлен в квартальном

отчете о доходах и расходах филиала на Лыткина (Приложение В).

Рентабельность продаж предприятия и ее изменение

отображено в таблице 8.

Таблица 8 - Рентабельность продаж предприятия за

отчетный квартал 2014 года и ее динамика

|

Май

2014

|

Апрель

2014

|

Март

2014

|

Февраль

2014

|

Итого

|

|

Сумма

выручки

|

13

479 163

|

13

619 926

|

15

716 318

|

15

189 918

|

58

005 325

|

|

Себестоимость

продукции

|

10

937 110

|

11

065 117

|

12

018 269

|

11

419 022

|

45

439 518

|

|

Валовая

прибыль

|

2

542 053

|

2

554 812

|

3

698 049

|

3

770 896

|

12

565 810

|

|

Прочие

доходы

|

45

785

|

40

895

|

39

767

|

38

729

|

165

176

|

|

Затраты

по обязательным платежам

|

361

710

|

359

315

|

409

698

|

388

734

|

1

519 457

|

|

Общие

Затраты

|

1

610 097

|

1

827 174

|

1

622 938

|

1

593 107

|

6

653 316

|

|

Чистая

прибыль

|

977

741

|

768

533

|

2

114 878

|

2

216 518

|

6

077 670

|

|

Чистая

выручка

|

13

117 453

|

13

260 611

|

15

306 620

|

14

801 184

|

56

485 868

|

|

Рентабельность

продаж

|

7,45%

|

5,79%

|

13,81%

|

14,97%

|

10,75%

|

В компании не предусмотрено системы скидок для

клиентов. Все скидки являются сезонными и кратковременными акциями

стимулирования сбыта.

В 2013 году среднеотраслевой показатель

рентабельности в розничной торговле, по данным ФСН, составил 2,1%.

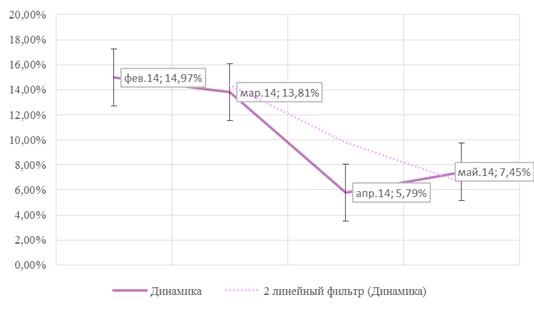

Динамика рентабельности по месяцам отчетного периода

представлена на рисунке 10.

Рисунок 10 - Динамика рентабельности

продаж за отчетный квартал 2014 года

Динамику показателя акцептации и

конвертации по месяцам отчетного периода можно увидеть на рисунке 11.

Рисунок 11 - Динамика показателя

акцептации и конвертации за отчетный квартал 2014 года

Компания DNS во всем своем масштабе

является федеральной сетью розничных продаж. Но так как в данной работе

проводится анализ именно Томского филиала, за значение показателя географии

сбыта берется местный и региональный уровни (0-1, 1-2 на оси географии сбыта).

Таким образом, по трем осям модели

мы имеем сдедующие показатели:

География сбыта - 0-1, 1-2 местный и

региональный уровни;

Рентабельность продаж - 10,75% (при

среднеотраслевом показателе рентабельности - 2,1%)

Акцептация - 12,5% (0-40% низший

уровень).

Подставив данные показатели в

стратегическую модель оптимизации сбыта, мы можем видеть, что Томский филиал

находится в третьем и четвертом кубах модели.

Предприятия, попадающие в этот

промежуток, могут иметь следующие характеристики, отражающие уровень

эффективности существующей системы сбыта:

Большие объемы продаж;

Производство и продажа продукции

приносят прибыль в краткосрочной перспективе;

Локализация на небольшом

географическом рынке;

Высокая рентабельность продаж

(10,75% при среднеотраслевом показателе рентабельности - 2,1%);

Отказ потребителей от покупки

товара;

Завышенные цены на продукцию.

Из них, по отношению к Томскому филиалу

ООО «ДНС+Кемерово», правдивы следующие:

Большие объемы продаж;

Прибыль в краткосрочной перспективе;

Локализация на небольшом

географическом рынке;

Высокая рентабельность продаж.

Из-за идентичности или небольших

различий в цене в различных розничных сетях цифровой техники, пункт о

завышенных ценах на продукцию не применим по отношению к данному предприятию.

Сотрудники филиал ООО «ДНС+Кемерово» на Лыткина еженедельно проводят мониторинг

цен своих ближайших конкурентов (М-Видео, Эльдорадо, Евросеть, Связной,

Цифроград). Компания постоянно следит за тем, чтобы не выбиваться из общего

уровня цен на рынке аналогичных товаров города Томска.

Пункт об отказе потребителей от

покупки товара основан на показателе акцептации, который действительно является

низким (12,5%). Но причиной этому служит не столько отказ потребителей от

покупки товара, сколько неидеальная система учета количества заявок к

количеству акцептованных заявок.

Сегодня учет ведется с помощью

счетчика посетителей, который располагается возле входа в магазин. Он фиксирует

количество человек, посетивших магазин за день. Это количество далее

соотносится с количеством чеков за день и, таким образом, рассчитывается

конвертация, а затем и акцептация. Такая система имеет минусы:

Часто клиент заходит за покупкой в

магазин не один, а в сопровождении семьи или друзей. Тем не менее, устройство

фиксирует всех вошедших, как потенциальных покупателей, хотя чек будет только

один;

Устройство находится так низко, что

фиксирует даже детей, которые вообще не способны на покупку;

Устройство не учитывает входящих в

помещение сотрудников, которые выходят из магазина на обед, перерыв, разгрузку

машины доставки и так далее;

При расчете показателей конвертации

и акцептации не учитываются онлайн-продажи.

Из-за такого количества погрешностей

компании не совсем подходит характеристика низкой акцептации.

Основная рекомендация предприятию, в

данном случае - завоевание и сохранение лидерства на существующем рынке. Для

эффективной оптимизации системы сбыта, томскому филиалу ООО «ДНС+Кемерово»

нужно стремиться попасть в 9 и 10 кубы стратегической модели оптимизации. Для

этого в данной работе предлагаются следующие пути оптимизации:

Инвестиции в разработку новых

технологий, которые помогут снизить производственные издержки;

Активный маркетинг, направленный на

привлечение новых потребителей (промо-акции, выставки и т.д.);

Рациональное использование имеющихся

оборотных средств;

Поиск наиболее выгодных партнеров,

поставщиков.

Для корректировки путей оптимизации

системы сбыта был проведен векторный анализ. Его результаты представлены на

рисунке 12.

Рисунок 12 - Результаты векторного анализа

томского филиала ООО «ДНС+Кемерово»

Вектор «b» - вектор рентабельности продаж

показывает тенденцию снижения данного показателя, в то время как результаты

анализа модели стратегической оптимизации говорят о высоком уровне

рентабельности продаж. Это происходит потому, что показатели рентабельности

предприятия много выше среднеотраслевого показателя рентабельности. Но, тем не

менее, при проведении векторного анализа и изучении динамики данного

показателя, становится очевидным, что он имеет тенденцию к понижению. В таком

случае рекомендацией является поиск путей повышения рентабельности сбыта, таких

как:

Снижение производственных издержек;

Поиск наиболее выгодных поставщиков;

Вектор «a» отражает динамику показателя

акцептации. В данной ситуации показатель акцептации довольно низкий. Тем не

менее, изменения показателя колеблются на 1-2%, что говорит о его стабильности.

В такой ситуации лучшей стратегией будет сохранять значение показателя на

максимально возможном уровне на данный момент времени. В долгосрочной же

перспективе следует приложить усилия по повышению значения показателя.

География сбыта представлена вектором «с»,

который демонстрирует стагнацию. Это говорит о том, что предприятие не ищет

новых рынков сбыта и не прилагает усилий по выходу на них. В общем случае,

уместно было бы порекомендовать провести мероприятия по расширению каналов

сбыта. Но Томский филиал на Лыткина ООО «ДНС+Кемерово» является частью

федеральной сети розничных продаж компании DNS, что предполагает ограничение

местным и региональным рынками, поэтому стагнация здесь считается уместной.

После проведения анализа по модели

стратегической оптимизации и векторного анализа, стало очевидным то, что

рекомендации по ним, совпали в области акцептации и географии сбыта. Однако,

векторный анализ помог выяснить, что не смотря на то, что показатель

рентабельности имеет высокое значение, динамика его - отрицательная, а значит,

этот показатель нуждается в оптимизации.

Общую рентабельность политики сбыта можно

вычислить по формуле (12). Данные для расчета приведены в таблице 9.

Таблица 9 - Данные для расчета рентабельности

сбыта за отчетный квартал 2014 года

|

Май

2014

|

Апрель

2014

|

Март

2014

|

Февраль

2014

|

Итого

|

|

Сумма

выручки

|

13

479 163

|

13

619 926

|

15

716 318

|

15

189 918

|

58

005 325

|

|

Затраты

по обязательным платежам

|

361

710

|

359

315

|

409

698

|

388

734

|

1

519 457

|

|

Затраты

на личные продажи

|

337

778

|

318

387

|

344

916

|

384

850

|

1

385 931

|

|

Затраты

на рекламу

|

100

|

300

|

-

|

-

|

400

|

|

Затраты

на стимулирование

|

2701

|

50

559

|

14

|

18

|

53

292

|

|

Затраты

на связи с общественностью

|

-

|

-

|

-

|

-

|

-

|

|

Дилерские

расходы

|

59

223

|

54

760

|

60

618

|

60

163

|

234

764

|

|

Транспортные

расходы

|

-

|

520

|

300

|

476

|

1

296

|

|

Итого:

|

399

802

|

424

526

|

405

848

|

409

507

|

1

675 683

|

|

Рентабельность

сбыта

|

32,71%

|

31,08%

|

37,72%

|

36,09%

|

33,61%

|

Для томского филиала «ДНС+Кемерово» этот

показатель составил 33,61%. Такой результат является приемлемым в отрасли, но

все же и здесь есть место для оптимизации.

Результативность сбыта определяется уровнем

достижения запланированных показателей в строго установленные сроки. Основными

элементами оценки результативности являются:

Выполнение плана по обороту;

Выполнение плана по дебиторской задолженности.

Дебиторская задолженность на предприятии

отсутствует полностью, так как оплата производится всегда по факту.

Выполнение или не выполнение плана по обороту

фиксируется в финансовом отчете филиала (Приложение Д). В течение отчетного

квартала 2014 года наблюдаются проблемы с достижением запланированных

показателей по обороту (таблица 11).

Таблица 10 - Уровень достижения запланированных

показателей по обороту за отчетный квартал 2014 года

|

Май

2014

|

Апрель

2014

|

Март

2014

|

Февраль

2014

|

|

ЭКОНОМИЧЕСКИЕ

ПОКАЗАТЕЛИ

|

|

|

|

|

|

Оборот

(тыс. руб.):

|

13

479

|

13

620

|

15

716

|

15

190

|

|

Оборот

по себестоимости

|

10

937

|

11

065

|

12

018

|

11

419

|

|

Норматив

магазина

|

14

040

|

15

264

|

15

480

|

16

092

|

|

%

выполнения

|

96%

|

89,2%

|

101,5%

|

94,4%

|

|

План

по обороту

|

16

000

|

16

000

|

16

000

|

16

000

|

|

%

выполнения

|

84,2%

|

85,1%

|

98,2%

|

94,9%

|

|

Прирост

к прошлому месяцу

|

-141

|

-2

096

|

526

|

-1

533

|

|

%

роста

|

-1%

|

-13,3%

|

3,5%

|

9,2%

|

2.4 Разработка рекомендаций по

оптимизации системы сбыта

В общем случае задачи оптимизации

предусматривают диагностику проблем (их наличие, значимость) и последующую разработку

системы, сглаживающей негативные моменты.

Основой для разработки рекомендаций по

оптимизации системы сбыта в данной работе являются результаты оценки ее

экономической эффективности и анализа в системе координат модели стратегической

оптимизации сбыта.

После проведения перечисленных выше исследований

существующей на предприятии системы сбыта были выявлены следующие проблемы:

Низкий показатель акцептации по причине плохо

организованной системы расчета данного показателя;

Тенденция к снижению рентабельности продаж;

Отсутствие обоснованной структуры комплекса

продвижения.

Акцептация - важное звено в оценке эффективности

системы сбыта. Значение этого показателя должно быть, как можно более точным,

так как погрешности при его расчете могут привести к ложному представлению о

системе сбыта предприятия и, как следствие, к разработке неподходящих

рекомендаций.

Погрешности при подсчете возникают из-за

следующих факторов:

Часто клиент заходит за покупкой в магазин не

один, а в сопровождении семьи или друзей. Тем не менее, устройство фиксирует

всех вошедших, как потенциальных покупателей, хотя чек будет только один;

Устройство находится так низко, что фиксирует

даже детей, которые вообще не способны на покупку;

Устройство не учитывает входящих в помещение

сотрудников, которые выходят из магазина на обед, перерыв, разгрузку машины

доставки и так далее;

При расчете показателей конвертации и акцептации

не учитываются онлайн-продажи.

Для оптимизации системы расчета показателя

акцептации предлагается ввести коэффициент статистической погрешности, который

снизит сильное влияние первой недоработки на результаты расчетов.

Также, чтобы избежать влияния второго фактора,

вполне логично будет установить считывающее устройство на уровне среднего роста

взрослого человека.

Что бы передвижения сотрудников не учитывались и

не влияли на показатель, рекомендуется ввести новую электронную систему учета

рабочего времени сотрудников. Сегодня существует масса подобных систем и

организации остается только выбрать ту, которая будет оптимальна для внедрения

и использования.

Например, можно использовать систему считывания

рабочих пропусков. При использовании такого метода каждому сотруднику выдают

личный, магнитный рабочий пропуск, а на входе в помещение устанавливают

считыватель информации, данные из которого будут поступать в устройство

подсчета посетителей. Каждый раз, входя и выходя из рабочего помещения,

сотрудники должны будут приложить свои карты к устройству, которое перенесет на

компьютер информацию о том, кто и когда входил и выходил.

Также можно прибегнуть к традиционному методу

ручного учета пропусков и установки турникета. А среди новинок можно выделить

биометрическую систему, которая работает с отпечатками пальцев.

Очень большим минусом, конечно, является

отсутствие учета онлайн-продаж. Эту проблему можно решить, совместив базу

онлайн-продаж с базой учета акцептации. Предприятию нужно лишь рассмотреть все

возможные варианты компаний, предоставляющих такие услуги и воспользоваться

наименее затратной и наиболее эффективной.

Еще одной проблемой, выявленной при проведении

векторного анализа, оказалась отрицательная динамика рентабельности продаж.

Модель стратегической оптимизации не указала на эту проблему, потому что

показатели рентабельности предприятия много выше среднеотраслевого показателя

рентабельности. Но, тем не менее, при проведении векторного анализа и изучении

динамики показателя, стало очевидным, что он имеет тенденцию к понижению. В

таком случае рекомендацией является поиск путей повышения рентабельности сбыта,

таких как:

Снижение издержек;

Поиск наиболее выгодных поставщиков;

Применение инструментов активного маркетинга,

направленных на привлечение потребителей.

Среди методов снижения издержек предлагается

опробовать поддержание оптимальной численности персонала и уменьшение затрат на

бытовые расходы. Оплата труда, содержание торговых помещений и офиса являются

самыми большими статьями затрат в финансовом отчете предприятия (Приложение Г),

составляя 2,51% и 5,07% от товарооборота соответственно.

Поиск наиболее выгодных поставщиков является

перспективным направлением оптимизации сбыта, однако, в данной работе