Мерчандайзинг в загальному процесі управління продажу товарів на ТОВ 'Watsons'

Міністерство

освіти і науки

Національний

університет харчових технологій

Кафедра

маркетингу

Спеціальність

6.030510 "Товарознавство і торгівельне підприємництво"

Курсова

робота

з

дисципліни "Організація торгівлі"

на

тему: Мерчандайзинг в загальному процесі управління продажу товарів на ТОВ

"WATSONS"

Виконав студент ОФПД IV-7

Несвітайло С.В.

Перевірила: Соломянюк Н.М.

Київ

- 2013

Анотація

В курсовій роботі узагальнено

теоретично-методичні підходи щодо організації управління комплексом мерчандайзингу

на підприємстві. На підставі даних про діяльність ТОВ

"WATSONS" здійснено техніко-економічний аналіз та аналіз торговельної

діяльності підприємства.

В роботі розглянуто теоретичні

основи організації мерчандайзингу в загальному процесі управління продажу

товарів. Наведено організаційно-економічні характеристики та основні показники

виробничо-господарської діяльності підприємства. Проаналізовано організацію

мерчандайзингу, досліджено етапи планування комплексу мерчандайзингу на

підприємстві, а також його контроль, охарактеризовано елементи мерчандайзингу.

Досліджено ринки сировини та ринки збуту, на яких проводить свою діяльність

підприємство. Розглянуто варіанти вдосконалення системи управління комплексом

мерчандайзингу на підприємстві, а також наведено розрахунок економічного ефекту

від запропонованого заходу.

В роботі здійснено ряд розрахунків

із застосуванням програми Excel.

Курсова робота складається з трьох

розділів, містить 71 сторінки, 7 рисунків, 25 таблиць.

Ключові слова:

мерчандайзинг, комплекс мерчандайзингу, елементи мерчандайзингу, торгівельна

діяльність, мерчандайзер, економічна ефективність діяльності, конкуренти,

політика.

Зміст

Вступ

Розділ 1. Теоретичні аспекти

визначення поняття "мерчандайзинг" як засобу ефективного продажу товарів

.1 Визначення поняття

мерчандайзинг та його основних складових

.2 Розробка та формування

політики мерчандайзингу в процесі продажу товарів

.3 Методичне забезпечення

оцінки мерчандайзингових заходів на торговому підприємстві

Розділ 2. Аналіз мерчадайзингу

в організації продажу ТОВ "WATSONS"

2.1 Організаційно-економічна

характеристика підприємства

.2 Аналіз торговельної

діяльності ТОВ "WATSONS"

2.3 Аналіз

ефективності використовуваних методів мерчандайзингу в магазині

Розділ 3. Розробка заходів

спрямованих, на вдосконалення мерчандайзингу

.1 Основні напрямки

удосконалення управління комплексом мерчандайзингу на підприємстві та їх

обґрунтування

Висновки

Список використаної літератури

Вступ

Купівлю будь-якого товару можна

планувати, а можна здійснювати імпульсивно. Відомо, що до 2/3 всіх рішень про

купівлю споживачі приймають, стоячи перед прилавком. Більше того, якщо покупка

певного товару попередньо запланована (а таких, відповідно, більше третини), 7

з кожних 10 покупців ухвалюють рішення про вибір на користь тієї чи іншої

торгової марки знову ж таки в торговому залі.

Таким чином, виходить, що у 9 з

кожних 10 покупців, що прийшли в магазин за покупками, немає остаточно

сформованого рішення щодо того, наприклад, молоко якої марки вони куплять і

куплять чи вони газовані напої.

Якщо акцентувати увагу покупця на

певних марках або видах товару, можна істотно збільшити їх продаж. Цей ефект і

був покладений в основу щодо нового напрямку торгового маркетингу, що отримав

назву мерчандайзинг від англійського merchandising - мистецтво торгувати.

Протягом всієї історії

товарно-грошових відносин продавець кожного разу намагався виділити свій товар,

зробити його привабливішим. На сьогодні завдання полягає в тому, щоб товар був

затребуваний, щоб він володів такими властивостями, які необхідні споживачу.

Здавалося, зроблено все: створена марка, товар оптимально відповідає критерію

"ціна - якість", готова упаковка, розроблені методи комунікації зі

споживачем для створення необхідного попиту і здійснюються заходи щодо просування.

Однак залишається ще один останній шанс виділити свій товар і, відповідно,

змусити його краще продаватися або продаватися взагалі. Ця робота в системі

маркетингових комунікацій називається мерчандайзинг.

Мерчандайзинг отримав розвиток в

останні двадцять років, але особливо швидко розвивається в останні роки.

Сталося це унаслідок вдосконалення і

насичення ринку, і, зрозуміло, загострення конкурентної боротьби.

Мерчандайзинг визначає, що

продавати, за якою ціною і де це робити. Продавець повинен запропонувати

споживачеві потрібний йому товар за прийнятною ціною ще до того, як той

вирішить щось купити.

Якщо він цього не зробить, то

споживач може звернутися до конкурентів.

Основними вимогами для застосування

є:

) підприємство повинно завжди мати в

наявності повний асортимент товару;

) необхідно спеціальне оформлення:

організація торгових залів, включаючи спеціальні холодильні установки, стелажі,

вітрини з підігрівом і т.д.; розстановка обладнання по залу, фарбування стін,

освітлення;

) усередині підприємства повинні

бути створені невеликі торгові точки, як правило, з більш дорогими і якісними

товарами;

) викладка товару повинна

здійснюватися таким чином, щоб змусити споживача як можна довше ходити по

торговим залам підприємства, практично не вдаючись до допомоги продавців.

Актуальність

теми підкреслюється тим, що мерчандайзинг є потужним інструментом маркетингу,

що дозволяє впливати на споживачів, отже і на господарську діяльність

торговельних підприємств.

Мета - розглянути

та проаналізувати організацію мерчандайзингу, з'ясувати його роль у

функціонуванні торгового підприємства, вивчити особливості стимулювання збуту

за допомогою мерчендайзингу. Для реалізації цієї мети необхідно вирішити

наступні завдання:

- розглянути

поняття і еволюцію мерчендайзингу;

вивчити інструменти

мерчендайзингу;

проаналізувати

стратегію мерчандайзингу;

розглянути

використання планування в торговому залі;

- розглянути використання простору в

торговому залі.

розкрити зміст поняття

мерчандайзинг;

описати його завдання і принципи;

охарактеризувати специфіку

використання мерчандайзингу на підприємстві;

дати організаційно-економічну

характеристику підприємства;

провести оцінку ефективності

використовуваного мерчандайзингу на підприємстві;

розробити рекомендації щодо

організації процесу мерчандайзингу на підприємстві.

Об’єктом

даної курсової роботи є комплекс мерчандайзингу ТОВ "WATSONS".

Предметом

є організація мерчандайзингу та його вплив на ефективність діяльності

підприємства.

Методами дослідження

у курсовій роботі є загальнонаукові методи, які дозволяють системно вирішувати

проблемні завдання: аналітичний, порівняльно-аналітичний, метод класифікації,

систематизації, та оцінки, системний метод, аналіз цін, експертні оцінки,

аналіз журналів, бібліографічних джерел, систематизація наукової літератури,

тематичних статей, законодавчих та нормативних актів, їх теоретичний та

критичний аналіз, їх структурування, обробка даних про стан ринку, анкетування

споживачів та інші методи дослідження.

Інформаційною основою

курсової роботи є дані Законів України, нормативні документи державного і

регіонального рівнів управління. Також використано роботи іноземних і

українських вчених, які в своїх роботах, статтях та наукових працях

висвітлювали питання щодо даної теми, досліджуваної на підприємстві.

Структура і обсяг роботи.

Курсова робота складається зі вступу, трьох розділів, висновку та списку

використаної літератури. Загальний обсяг роботи становить 71 сторінки,

включаючи 25 таблиць, 7 рисунків, список використаної літератури складається з

22 найменувань на 2 сторінках.

Розділ 1. Теоретичні аспекти

визначення поняття "мерчандайзинг" як засобу ефективного продажу

товарів

.1 Визначення поняття мерчандайзинг

та його основних складових

Комплекс заходів вироблених в

торговому залі і спрямованих на просування того чи іншого товару, марки, виду

або упаковки називається мерчандайзинг [10].

Його головне завдання полягає в

якнайшвидшої реалізації товарів у пункті продаж і організації загального

збільшення обсягів продажу. Найпершою метою збуту є збільшення загального

обсягу покупок шляхом полегшення цього процесу задля клієнта. Зі збутом

пов'язано все: і потік покупців, і товарообіг, й доходи. А, щоб конкретний

товар належним чином було представлено в магазині, його треба правильно

розташувати й надати йому образність. Інакше висловлюючись, уявити товар

обличчям.

Правильне оформлення магазину

стимулює покупця вибрати рекламований товар під час проведення першої купівлі,

повторно придбати товар даної торговельної марки, придбати вигідно представлені

товари при незапланованій купівлі, швидко знайти товар при запланованій

купівлі, ознайомитися з новими марками товарів.

Додаткові завдання мерчандайзинга:

поліпшення якості обслуговування

споживача;

зміцнення іміджу компанії-виробника;

поліпшити імідж магазину.

Поняття мерчандайзинга включає у

собі так званий "принцип п'яти М": потрібний товар, у потрібному

місці, у потрібний час, потрібній кількості, по потрібної ціні.

Результатом мерчандайзингу завжди є

стимулювання бажання споживачів вибрати і купити товар, що просувається. За

кордоном первісна ініціатива по впровадженню ідей мерчандайзингу походила від

найбільш організованих роздрібних торговців, якими були мережі супермаркетів.

Ні для кого не секрет, що серед асортименту кожної товарної групи можна досить

чітко виділити марки та упаковки, які завоювали найбільшу популярність серед

споживачів, і торгівля якими приносить основний прибуток власнику підприємства.

У їх просуванні і зацікавлені роздрібні торговці [11].

Крім того, полегшивши пошук і вибір

необхідного товару, перетворивши процес вибору і покупки в захоплююче заняття

і, таким чином, розширивши час перебування покупця в торговому залі, можна

отримати додатковий ефект [6].

Статистика свідчить: покупці

залишають на 13 % більше грошей у тих магазинах, де мерчандайзинг продукції

бездоганний.

Від спокуси використовувати

мерчандайзинг для стимулювання збуту не втрималися і виробники (постачальники)

товарів. Дійсно, якщо в торговому залі представлені 5 подібних за

характеристиками, якістю та ціною товарів від 5 різних постачальників і є деякі

важелі, за допомогоюою яких можна впливати на вибір покупця. Той виробник

(постачальник), який подбає про ефективний мерчандайзинг своєї продукції,

отримує можливість значно розширити обсяги своїх продажів за рахунок зниження

продажів аналогічної продукції конкурентів. Так, в результаті своєї еволюції,

мерчандайзинг став ще й інструментом, що дає відчутні конкурентні переваги.

Багато корпоративних виробників зробили мерчандайзинг частиною своєї

маркетингової стратегії. На російський ринок ідеї мерчандайзингу були занесені

якраз мультинаціональними корпораціями, такими як: Кока-Кола, Пепсікола,

Філіп-Морріс та ін. Мерчандайзинг продукції також важливий, як розробка бренду

товару, зовнішня реклама або проведення рекламних акцій. Справа в тому, що

мерчандайзинг - це комплекс заходів, спрямованих на просування того чи іншого

товару, марки, упаковки в торговому залі - тобто в тому місці, де у продавця є

останній шанс:- Показати покупцеві товар;- Вплинути на його вибір;-

Підштовхнути його купити більше одиниць товару. Не використовувати цей шанс -

означає добровільно відмовитися від підвищення іміджу товару в очах покупців,

дозволити покупцю віддати перевагу конкурентній продукції.

Російські спеціалісти К. і Р. Канаян

розвинули поняття мерчандайзингу до наступного: "Мерчандайзинг - це

маркетинг в роздрібній торговій точці, розробка і реалізація методів та

технічних рішень, спрямованих на удосконалення пропозиції товарів в тому місці,

куди споживач традиційно приходить з метою здійснити покупку" [4].

Науковець Є.В. Ромат у своїх

ранішніх роботах трактував мерчандайзинг як: "… фізичне розташування

продукту, рекламної продукції, POS матеріалів таким чином, який підштовхував би

потенційних покупців до імпульсивного придбання того або іншого товару з

наступним повтором покупки" [8], а в наступних, як "… специфічну

маркетингову технологію, що реалізується на рівні роздрібних торгових

підприємств та кінцевою метою якої є максимізація обсягів продажів товарів

кінцевим споживачам… При цьому активними інструментами мерчандайзингу являються

всі елементи маркетинг-мікс" [7].

Також існує таке поняття як

візуальний мерчандайзинг - комплекс заходів що здійснюється в торговому залі з

метою збільшення обсягу продажу та просування товару, марки, бренду шляхом

спеціального їх розміщення, оформлення простору всього магазину, вітрин та

стелажів для представлення споживачу як найбільше інформації про товар.

Мета мерчандайзингу:

) збільшення обсягів продажів;

) формування прихильності до

магазину і окремих марок товарів з боку існуючих клієнтів, залучення нових

покупців;

) забезпечення споживачів необхідною

інформацією;

) збільшення часу перебування і

числа покупок клієнта в магазині, підвищення рівня ухвалення ним рішення

безпосередньо в місцях продажу товарів [6].

За допомогою мерчандайзингу

продавець реалізує останній шанс показати покупцю товар, вплинути на його вибір

і підштовхнути його купити більше одиниць товару.

Мерчандайзинг як

організаційно-управлінський метод виконує такі основні завдання:

забезпечує сумісність

внутрішньо-магазинних технологій з особливостями поведінки покупців;

створює атмосферу в магазині,

підвищує культуру торгівлі, імідж підприємства;

підтримує баланс між структурою

потреб і асортиментом, а також споживчими характеристиками товарів;

стимулює процес продажу товарів при

збалансованому розподілі пізнавальних ресурсів покупців [9].

З врахуванням вищезазначеного

мерчандайзинг доцільно визначати як організацію та управління

торговельно-технологічними процесами у магазинах із врахуванням поведінки покупців,

їх психологічних особливостей з метою активізації продажу товарів, послуг і

підвищення ефективності торговельної діяльності.

.2 Розробка та формування політики

мерчандайзингу в процесі продажу товарів

Мерчандайзинг як складний процес

організації та управління продажами здійснюється на планових засадах. План

мерчандайзингу включає низку базових складових, які відображені на рис. 1.1.

Для того, щоб впровадити такий вид

діяльності, як мерчандайзинг, необхідно дотримуватись вироблених наукою і

передовою практикою принципів, що стосуються:

) Управління категоріями (формування

асортименту на основі розподілу товарів за категоріями);

) Розміщення товарів за розмірами

тари (упакування);

) Позначення цін на цінниках;

) Використання виносних дисплеїв для

показу товарів;

) Інтенсивне використання рекламних

матеріалів;

) Взаємовідносини постачальників і

магазину (лояльність продавців);

) Оптимізація кількості

"фейсингів";

) Врахування потоків руху покупців;

) Лівостороння орієнтація

(спрямування поглядів покупців зліва направо);

) Організація викладки за фактором

рівня очей покупця [1].

Рис. 1.1. Базові складові плану

мерчандайзингу

Практика показує, що необхідність

використання мерчандайзингу збільшується з підвищенням самостійності покупця

при продажі товарів методом самообслуговування, при якому товари і відвідувачі

"спілкуються" між собою без втручання продавців-консультантів, а

участь останніх зводиться до мінімуму, особливо відносно товарів масового

попиту, і знижується у міру зростання ролі продавця в

торгівельно-технологічному процесі. Важливо знати, чого хочуть покупці і чого

чекають від пропозиції в конкретному магазині. Задоволення потреб покупця

лежить в основі концепції мерчандайзингу. Можна сформулювати основні підходи до

організації мерчандайзингу для роздрібного торгівельного підприємства.

) Асортиментний підхід. Для кожного

типу роздрібного торгівельного підприємства характерні певні значення

показників асортименту (зокрема, мінімально допустимий набір асортиментних

позицій, які мають бути у продавця) з врахуванням встановлених керівництвом

підприємства-виробника або продавця широти і глибини торгівельного асортименту.

) Кількісний підхід. У роздрібному

торгівельному підприємстві необхідно підтримувати оптимальний рівень товарного

запасу, тобто такий, який забезпечує наявність достатньої кількості товарів

необхідного асортименту в торгівельному залі. Крім того, товари, виставлені у

вітрині, мають бути у продажу.

) Управлінський підхід. Організація

розміщення товарів в торгівельному залі магазина повинна ґрунтуватися на

управлінні рухом купівельного потоку і починатися з планування торгівельного

залу магазина.

) Демонстраційний підхід. Вибір

способів представлення товарів в торгівельному залі магазина повинен

здійснюватися виходячи з планування магазина, вигляду товару, упаковки, а також

прибутку від товару, іміджу магазина, аудиторії покупців.

) Комунікаційний підхід. Рекламні

матеріали на місці продажу є істотною частиною комунікаційної політики

роздрібного торгівельного підприємства і конструктивно-технічним елементом

мерчандайзингу [10].

На основі підходів розробляються

окремі методи мерчандайзингу. Метод мерчандайзингу - сукупність засобів,

прийомів і операцій практичного і теоретичного характеру, пов'язана із

здійсненням мерчандайзингової діяльності. До найбільш ефективних методів мерчандайзингу

можна віднести розроблені "метод імпульсивних продажів" і "метод

АВС", а також широко відомі "метод взаємозв'язаних покупок і

перехресної торгівлі" і "метод візуального мерчандайзингу".

"Метод імпульсивних

продажів" заснований на гармонійному поєднанні потенціалу зони повернення

і імпульсивності поведінки відвідувачів-покупців торгівельного підприємства при

здійсненні покупок. Впровадження методу імпульсивних покупок передбачає

розподіл торгівельного залу на торгівельні зони адекватно стану пізнавальних

ресурсів відвідувачів, визначаючи сумісність елементів мерчандайзингу:

"товари - торгівельні зони - поведінка покупця". Основна мета

впровадження цього методу мерчандайзингу полягає в збільшенні об'ємів продажів

товарів, що імпульсивно купуються в зоні повернення шляхом використання

потенціалу підходу мерчандайзингу при формуванні асортименту, відділів і

управління потоками відвідувачів.

У "методі АВС"

використовується потенціал "товарів-продавців" і "гарячих

зон", який заснований на розподілі ролей і місця кожної товарної групи в

торгівельно-технологічному процесі магазина, обліку їх особливостей і міри

важливості для споживачів. Суть методу полягає в тому, що всі товари діляться

на три групи залежно від відношення до них споживачів, маркетингових характеристик,

місця у формуванні прибутку і організації торгівельно-технологічного процесу

підприємства: товари групи А, товари групи В, товари групи С. Їх розміщують

так, щоб "товари-продавці" у поєднанні з поведінкою відвідувачів і

іншими чинниками сприяли збільшенню продажів товарів, які потребують підтримки

і мають значення для функціонування підприємства [3].

Товари групи А складаються в

основному з "товарів першої необхідності", що виділяються частотою

покупки, мінімальним залученням покупця і наявністю у нього карти переваг по

марках, місцях і часі продажу до настання потреби, а також невеликими цінами.

Товари групи В відрізняються високою

мірою залучення в покупку і наявністю вираженої карти марок, купуються дуже

рідко.

Товари групи С включають товари широкого

вжитку, про які споживач не знає або не замислюється про їх покупку. У покупця

немає чіткого уявлення про них або вираженої потреби, продавець повинен робити

зусилля по активізації їх продажів.

"Метод взаємозв'язаних покупок

і перехресної торгівлі" передбачає просування на ринок доповнюючих

виробів, супутніх або взаємозв'язаних товарів і послуг. Суть методу полягає в

розміщенні в торгівельному залі основних і доповнюючих товарів так, щоб вони

розташовувалися навпроти або поруч один з одним, а покупці могли легко перейти

від однієї товарної групи до іншої, пов'язаною з нею. Такий підхід виправданий

необхідністю використання активного стану покупця, що сформувався при

здійсненні основної покупки, і продажу другорядних, супутніх і взаємозв'язаних

товарів. Для визначення зв’язку між покупками можна використовувати матричний

метод підрахунку частоти спільної покупки певних пар товарів [5].

"Метод візуального

мерчандайзингу" - метод інтенсифікації продажів в місцях реалізації

товарів, що спирається на сприйняття дизайну, кольору, фону товару і

устаткування, театральних образів, архітектури і інших зорових ефектів,

присутніх в місцях продажу, у поєднанні з системою викладення товарів.

Поєднання елементів візуального мерчандайзингу сприяють тому, що окремі точки

простору торгівельного залу магазина неоднаково стимулюють продажі [2].

Отже, товари і їх марки можуть

отримати конкурентні переваги в залежності від того, які візуальні елементи

супроводжують їх.

.3 Методичне забезпечення оцінки

мерчандайзингових заходів на торговому підприємстві

збут мерчендайзинг

покупець

Для ефективної організації комплексу

мерчандайзингу в торговельному підприємстві необхідно пройти певні етапи (рис.

1.2).

етап. Визначення концепції розвитку

та позиціонування підприємства.

Концепція розвитку підприємства - це

основна ідея, що тісно пов’язана з позиціонуванням - визначення у свідомості

потенційних споживачів місця для даного магазину з урахуванням його

особливостей за допомогою маркетингу [2].

Рис. 1.2. Етапи планування комплексу

мерчандайзингу

В теперішній час мова йде про

мультиатрибутивну концепцію розвитку підприємства, тобто концепцію, що являє

собою сукупність вигод для покупців, що надаються у вигляді:

Ø Місцезнаходження:

типу району міста, перспектив його розвитку; зручності під’їзду та паркування ;

наявності території для дітей; магазину "по сусідству".

Ø Зручності

організації торгівельного процесу: часу роботи магазину; часу, що витрачається

на дорогу до магазину та здійснення покупки; простота здійснення пошуку товару

тощо.

Ø Ширини та глибини

асортименту товару, що пропонується: наявності товарів споживчого,

короткострокового та тривалого споживання, товарів повсякденного попиту,

попереднього вибору, особливого та пасивного попиту; наявності престижних

товарів, товарів середньої цінової категорії та дешевих товарів.

Ø Наявності послуг:

передпродажних (приймання замовлень за телефоном, поштою; внутрішні магазинні

експозиції; примірочні; прийняття старих товарів), після продажних (доставка

покупок; упаковка товарів; повернення товару; переробка товару; кравецькі

послуги; установка товару; нанесення написів на товар), додаткових (інкасування

чеків; довідкова служба; ресторани, кафе; послуги з ремонту; надання кредиту;

догляд за дітьми) тощо.

Ø Створенні

сприятливої атмосфери: привабливого образу магазину; наявності необхідного

освітлення, оснащення, єдності інтер’єру, відсутності небажаних ефектів

кольору, неприйнятних звуків, музичного оформлення тощо.

етап. Організація підрозділу

мерчандайзингу на підприємстві.

Керівники торговельних підприємств

потребують лише одного фахівця з мерчандайзингу, який би не тільки контролював

запаси та забезпечував викладку, але й вмів би спостерігати та аналізувати

торговельну статистику, визначати потенціал ринку та розробляти план

маркетингу. Рішення про організацію власного підрозділу мерчандайзингу, як

правило, приймають на підприємствах, які вже закріпилися на ринку та мають

довгострокові плани розвитку. Основними перевагами організації підрозділу

мерчандайзингу для підприємства є наступні: простота управління, відсутність

дублювання функцій, раціональне використання персоналу, стимулювання

професійної спеціалізації та підвищення якості підготовлених рішень;

концентрація зусиль на розробці повного "маркетингу - мікс" не тільки

для підприємства, але й для кожного товару. Підрозділ мерчандайзингу може бути

незалежним (створення самостійного підрозділу мерчандайзингу), або входити до

складу таких відділів: збуту, логістики, маркетингу.

етап. Визначення кола своїх

покупців.

Кожному підприємству необхідно

проводити макро- та мікро-сегментування ринку. Макросегментація полягає в

ідентифікації "ринків товару", тобто визначенні базового ринку.

Завданням мікросегментації є проведення більш детального аналізу розмаїтості

потреб всередині ринків товару, ідентифікованих на стадії макросегментації.

Сегментування ринку та визначення

цільового сегменту здійснюється за наступною схемою (рис. 1.3).

Рис. 1.3. Блок-схема проведення

сегментування ринку та визначення цільового сегменту

Будь-яке торговельне підприємство в

залежності від товарно-сегментної позиції обирає стратегію вибору цільового

сегменту. Існує шість таких стратегій: односегментної концентрації; товарної

спеціалізації; сегментної спеціалізації; селективної спеціалізації;

функціональної сегментації; повного охоплення ринку.

етап. Визначення особливостей попиту

покупців підприємства.

Повсякденна діяльність кожного

фахівця, що займається мерчандайзингом, зводиться до роботи зі споживачем:

аналізом їх поведінки, мотивацією до здійснення покупок, тощо. Для того, щоб

діяльність з управління поведінкою людей була ефективною, необхідно

використовувати методи управлінського впливу у поєднанні з природною системою

людини таким чином, щоб не викликати дратування у покупців [8].

Таким чином, мерчандайзери повинні

впливати на вибір покупців та прийняття рішень щодо покупок за допомогою

управління наступними факторами:

ü Рефлекси. Рефлекси

є автоматичними відповідними реакціями організму людей на дії будь-яких

чинників або дратівників. Рефлекси можуть бути безумовними та умовними.

Мерчандайзери повинні забезпечити зберігання цих рефлексів та уникати

неадекватного впливу на них, пристосовуючи маркетингову діяльність до

постійності людської природи.

ü Пізнавальні ресурси

- це розумові здібності покупців, що необхідні для виконання різних дій з

сприйняття та обробки інформації, що поступає із зовнішнього середовища. Вони

безумовно залежать і від віку, і від освіти покупця, тому і здатність сприймати

товар у різних людей буде різною. Процес розподілу пізнавальних здібностей

тісно є пов’язаним з увагою, її спрямованістю, зосередженістю, обсягом уваги,

що одночасно може зберегтися у свідомості людини тощо. Тому оскільки кількість

однорідних предметів, що здатні охопити увагу відвідувача магазину обмежено,

недоцільно перевантажувати увагу невиправданою кількістю однотипних товарів.

Мерчандайзери повинні послідовно розміщувати товари у торговельній залі та їх

позиціонувати.

ü Відчуття та

сприйняття. Відчуття відображають різноманіття властивостей оточуючого

середовища, що важливі для людини.

Слід зазначити, що середніми

значеннями абсолютних порогів виникнення відчуттів для різних органів почуттів

людини є такими:

Зір. Здатність сприймати вночі

полум’я свічки на відстані 48 м від очей;

Слух. Розрізняти звучання механізму

годинника у повній тиші на відстані до 6 м.

Смак. Відчуття присутності однієї

чайної ложки цукру у розчині, що містить 8 л води.

Запах. Відчуття аромату парфумів при

наявності однієї їх краплі у приміщенні, що має 6 кімнат.

Відчуття на дотик. Відчуття руху

повітря, що створюється падінням крила мухи на висоті близько 1 см від поверхні

шкіри.

Мерчандайзери для того, щоб товари

були сприйнятими покупцями у торговельній залі повинні здійснювати у відношенні

цього товару зустрічну активність, що спрямована на його відчуття за допомогою

зору, слуху, смаку, запаху тощо. При цьому необхідно враховувати властивості та

особливості покупців цільового сегменту [12].

етап. Дослідження діяльності

конкурентів у сфері мерчандайзингу.

З метою підвищення ефективності

управління конкурентоспроможністю торговельних підприємств, результативності їх

діяльності і стійкого функціонування на ринку необхідно проводити систематичне

дослідження діяльності конкурентів, що передбачає аналіз та оцінку основних

напрямків (аспектів) їх діяльності у сфері мерчандайзингу. Вирішенню проблеми

підвищення конкурентоспроможності сприятиме впровадження у діяльність

будь-якого торговельного підприємства комплексної системи стратегічного

управління мерчандайзингом.

етап. Розроблення та впровадження

асортиментної, цінової політики, політики збуту та розподілу, комунікаційної

політики.

До основних цілей асортиментної

політики мерчандайзингу товаровиробника відносяться: представлення на ринку

якомога більшого числа асортиментних найменувань виробів; проведення активної

інноваційної політики; забезпечення достатньої кількості товарних запасів у

роздрібній мережі, з цією метою проводять постійний контроль як у кількісному,

так і асортиментному варіантах; забезпечення гарантій якості продукції, що

постачається; наявність "ударних" товарів в асортименті, на які вже в

роздрібній мережі необхідно буде акцентувати увагу за допомогою реклами та

викладки [3].

Основними правилами викладки товарів

в роздрібній торгівлі є наступні:

Товари з високою швидкістю

реалізації (або в даний момент рекламовані) повинні займати велику площу, ніж

товари, що реалізуються поступово. Важливий момент полягає в тому, що у жодному

випадку не можна розміщувати вищезгадані товари поряд, оскільки вони просто

"відберуть" один у одного об'єми продажів. Скажімо, якщо сьогодні йде

інтенсивна реклама, товари повинні знаходитися на видному місці. Товари

імпульсного попиту розміщуються навколо них і товарів з високим рівнем попиту.

Товари підвищеного попиту необхідно

розміщувати рівномірно по всій зоні викладення.

Супутні товари рекомендується

групувати.

Викладаючи "свіжі"

продукти, необхідно враховувати контраст світла. Не слід забувати про те, що в

мерчандайзингу вивчене з дитинства математичне правило "від перестановки

доданків сума не змінюється" діє абсолютно навпаки. Безграмотне

переміщення товарів на полиці як по вертикалі, так і по горизонталі може

коштувати компанії-виробникові втрати об'єму продажів. Природно, найбільш вдалі

товарні полиці, які знаходяться на рівні очей або на рівні руки покупця. Крім

того, на самій полиці найбільш ефективним вважається розміщення товару

посередині або на краю полиці, залежно від типу магазину і самого товару.

Необхідно пам'ятати про те, що ширина вітрини не повинна перевищувати 2 м

(максимальний огляд), а продукція більшого об'єму, ціна якої, природно,

вигідніша, повинна розміщуватися праворуч від такої ж продукції меншого об'єму.

Особливо важливий момент - правильно

підібрати рекламні матеріали. Сьогодні типова ситуація, коли більшість

компаній, розуміючи важливість мерчандайзингу і визначальну дію на об'єми збуту

POS-матеріалів, вкладаючи невеликі грошові кошти в придбання останніх, чекають

різкого підвищення рівня продажів. Проте, не отримавши очікуваного ефекту, вони

починають жалкувати про вкладені гроші і перестають вірити в дієвість рекламних

матеріалів. Але не слід сподіватися на те, що можна істотно збільшити об'єми

продажу товару лише за допомогою розміщеної біля касового апарату монетниці з

його брендом або за допомогою наклейок на вхідних дверях "від себе" і

"до себе" (якщо врахувати, що двері деяких магазинів містять їх

неймовірну кількість).

До основних цілей асортиментної

політики мерчандайзингу продавця відносяться: трансформація продукції у

торговельну залу; адаптація асортименту до потреб споживачів; створення власної

асортиментної структури, яка дає можливість адекватно протистояти агресивній

політиці товаровиробників; здійснення додаткових послуг та надання зручностей

клієнтам-покупцям; наявність товарів-лідерів.

Ціна є одним з важливих елементів

мерчандайзингу. В сучасних умовах торговельні підприємства не мають певної

методики дослідження факторів ціноутворення, їх оцінка здійснюється від випадку

до випадку, і як правило, несвоєчасно і некваліфіковано.

Фактори цінової політики доцільно

досліджувати у розрізі двох груп: зовнішні та внутрішні [1]. До зовнішніх

факторів, що впливають на прийняття цінових рішень у торговельному

підприємстві, відносяться такі: ринкове середовище, державне регулювання,

споживачі, конкуренція, кон’юнктура ринку, рівень попиту та його еластичність,

економічна ситуація, учасники каналів товароруху тощо. До внутрішніх - місія та

цілі підприємства, принципи ціноутворення, маркетингові цілі, елементи комплексу

маркетингу, витрати, персонал, імідж підприємства тощо.

Слід зазначити, що досягнення

конкурентних переваг можливо як за допомогою вдало розроблених асортиментної,

цінової політики, так і за допомогою вдало обраної стратегії управління збутом,

оскільки ефективність збутової діяльності торговельних підприємств залежить від

здатності підприємства до нарощування та активного застосування його

маркетингових, інформаційних, управлінських і комунікативних можливостей.

У межах вдосконалення управління

діяльністю підприємств все більшого значення набувають комунікаційні системи, в

обов’язки яких входять підтримка зв’язків з громадськістю, ринком, покупцями та

споживачами продукції; урядовими організаціями, пресою, рекламними та іншими

організаціями. Концепція комунікативності передбачає, що торговельне

підприємство повинно визначати напрямки та цілі своєї діяльності та акцентуючи

на них увагу, прямим або непрямим чином, впливати на громадськість.

Обов'язковою умовою ефективності

комплексу мерчандайзингу є системний характер реалізації всіх запропонованих

заходів і подальший контроль виконання програми мерчандайзингу. Контроль

діяльності мерчандайзерів у всіх компаніях здійснює супервізор або лінійний

керівник, вивчаючи звіти або здійснюючи спільні з мерчандайзером візити в

торгівельні точки [4].

Для мерчандайзерів мають бути

розроблені бланки звіту відвідувань торгівельних точок, де вказується:

присутність продукції після закінчення роботи мерчандайзера в магазині і стан

викладки. Для контролю за роботою мерчандайзера має бути розроблений бланк

перевірки - сторчек. В ньому зазначаються всі нюанси стану продукту в магазині

на момент перевірки, а також вказуються проблеми, які потрібно усунути. Він

необхідний, щоб переконатися в правильності розуміння мерчандайзерами принципу

викладення продукції на полицях магазина, а також для можливого корегування

планограми викладки продукції. Цю роботу повинен проводити лінійний керівник.

Робота команди мерчандайзерів має

дуже велике значення в процесі управління продажами з роздрібних торгівельних

точок. Постійна присутність товару дозволяє запропонувати покупцеві повний

асортимент продукції виробника незалежно від інтенсивності відтоку продукту з

полиці. Мерчандайзер зобов'язаний забезпечити такий товарний запас на полицях,

при якому виключається зникнення продукту. Також він повинен стежити за

наявністю всього асортименту, вказаного в планограмі, що у свою чергу, є

маркетинговим інструментом збільшення купівельного попиту. Контроль роботи

команди мерчандайзерів виключає варіант низького рівня продажів через

відсутність продукту на полицях і не дотримання правив мерчандайзинга в

торгівельній точці.

Для ефективного досягнення бажаної

мети необхідно скласти план дій, втілити його в життя і забезпечити контроль

виконання цієї мети, стежачи за тим, щоб етапи виконання плану здійснювалися

так, як це було заплановано, а також контролювати відхилення від наміченого

шляху відповідно до обставин, що змінюються [9].

Отже, в сучасній практиці

мерчандайзингу фізичне розміщування та викладання товарів у пункті продажу

доповнюється низкою заходів з просування, збуту певних товарів у роздрібній

торгівлі: досліджування ринку, координація виробництва і маркетингу, ефективна

реклама. Мерчандайзинг - це маркетинг у стінах магазину, основні завдання якого

це: збільшити обсяги купівель, забезпечувати покупців необхідною інформацією,

ефективно пред'являти товари на ринку, впливати на поведінку споживачів.

Розділ 2. Аналіз мерчадайзингу в

організації продажу ТОВ "WATSONS"

.1 Організаційно-економічна характеристика

підприємства

Повне найменування емітента -

Товариство з обмеженою відповідальністю "WATSONS";

Скорочене найменування емітента -

ТОВ "WATSONS";

Ідентифікаційний код за ЄДРПОУ -

32424255;

Дата проведення державної реєстрації

- 09.04.2003;

Місце проведення державної

реєстрації - Святошинська районна у мiстi Києвi державна адмiнiстрацiя;

Місцезнаходження емітента (поштовий

індекс, район, місто, вулиця, будинок, офіс/квартира) - 03115, Київ, Краснова

М. вул., 27;

Засоби зв'язку - телефон (044)

423-07-10, факс (044) 423-07-01;

Адреса електронної пошти емітента -

dc@dc.ua; info@watsons.com.ua;

Адреса веб-сторінки емітента -

#"820105.files/image004.gif">

Рис. 2.1. Територіальна

організаційна структура

Основні показники діяльності ТОВ

"WATSONS" наведено у табл.2.1.

Таблиця 2.1

Основні

показники діяльності ТОВ "WATSONS"

|

Показники

|

Один. виміру

|

2011 рік

|

2012 рік

|

Відхилення

|

|

|

|

|

Абсолютне, ±

|

Відносне, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Обсяг виробництва продукції у вартісному

виразі у діючих цінах

|

тис. грн.

|

1139281

|

1490366

|

351085

|

30,82

|

|

2. Чистий дохід (виручка) від реалізації

продукції

|

тис. грн.

|

952621

|

1262764

|

310143

|

32,56

|

|

3. Собівартість реалізованої продукції

|

тис. грн.

|

626344

|

806343

|

179999

|

28,74

|

|

4. Адміністративні витрати

|

тис. грн.

|

28415

|

20204

|

-8211

|

-28,90

|

|

5. Витрати на збут

|

тис. грн.

|

258200

|

384601

|

126401

|

48,95

|

|

6. Повні витрати на виробництво і реалізацію

продукції

|

тис. грн.

|

912959

|

1211148

|

298189

|

32,66

|

|

7. Прибуток від реалізації продукції

|

тис. грн.

|

39662

|

51616

|

11954

|

30,14

|

|

8. Прибуток від операційної діяльності

|

тис. грн.

|

40968

|

53762

|

12794

|

31,23

|

|

9. Прибуток чистий

|

тис. грн.

|

7778

|

15360

|

7582

|

97,48

|

|

10. Витрати на 1 грн. чистої виручки від

реалізації

|

коп.

|

95,84

|

95,91

|

0,07

|

0,07

|

|

11. Рентабельність діяльності (продаж)

|

%

|

0,82

|

1,22

|

0,4

|

х

|

|

12. Рентабельність продукції

|

%

|

4,34

|

4,26

|

-0,08

|

х

|

Собівартість продукції на ТОВ

"WATSONS" у 2012 році порівняно з базисним роком збільшилась на

28,74%, витрати на збут на 48,95%. Адміністративні витрати зменшились на

28,90%. В залежності від цього повні витрати на виробництво і реалізацію

продукції збільшились на 32,66%. ТОВ "WATSONS" отримав прибуток від

реалізації продукції на 30,14% більший ніж в минулому році. Так як повні

витрати на виробництво і реалізацію продукції зросли на 2,52% більше ніж

прибуток від реалізації продукції, то рентабельність продукції знизилась на

0,08%.

Чистий дохід на ТОВ

"WATSONS" у 2012 році збільшились на 32,56% у порівнянні з 2011

роком. Чистий прибуток у порівнянні з 2011 роком зріз на 97,48%, що свідчить

про значне розширення мережі та вдалу стратегію розвитку підприємства. Таким

чином рентабельність продаж на ТОВ "WATSONS" зросла на 0,4%. Витрати

на 1 грн. чистої виручки від реалізації зросли на 7 копійок.

Отже, отримавши такі основні

показники діяльності підприємства, можна стверджувати, що ТОВ

"WATSONS" втратило невеликий відсоток рентабельності продукції, через

збільшення собівартості та витрат на збут у 2012 році. Це також призвело до

росту витрат на одиницю продукції. Проте рентабельність продажів зросла, що

свідчить про збільшення загального обсягу продажів.

ТОВ "WATSONS" працює лише

на споживчому ринку, де реалізує товари споживачам з різними уподобаннями,

фінансовими можливостями, реакціями на пропонований продукт. Оскільки

пристосування до потреб споживача сприяє збільшенню продажу, то ТОВ

"WATSONS" вивчає сегментацію споживчого ринку парфумерії та

косметики.

Сегментація ринку - це процес

постійний, який вимагає дослідження переваг споживачів і їх змін. Можуть

з’являтися нові сегменти ринку у випадках впровадження нових продуктів,

сегменти ринку можуть розширюватися або звужуватися.

В основу сегментування споживачів

ТОВ "WATSONS" покладено такі характеристики:

ü вік і стать

(цiльовими покупцями магазинiв є жiнки вiком вiд 22-х до 45-ти років);

ü рівень доходів.

З огляду на критерій доходу

підприємство виділяє чотири основних сегменти ринку: споживачі з низькими

доходами, працюючі, середній клас і найбагатші споживачі.

Перший сегмент ринку - споживачі з

низькими доходами. Можна припустити, що в цій групі знаходиться близько 30-35 %

населення. Це безробітні (зареєстровані і незареєстровані), пенсіонери,

інваліди. Ця група споживачів купує в основному основні і дешеві товари. Дуже

рідко купуються товари дорожчі і марочні. Основним чинником рішення про

закупівлю товару є ціна. Ця група не є особливо привабливою для підприємства,

але нею також не належить легковажити.

Другий сегмент - найбільший -

близько 45-50 % споживачів. Його утворюють люди, які займаються як фізичною,

так і розумовою працею. Саме ця група є основною і цільовою для підприємства.

Проте ця група дуже відрізняється за рівнем доходів і вимог, в основному купує

продукти середньої якості, реагує однак і на ціни.

Третій сегмент, який ще називають

"середній клас", охоплює 10-15 % споживачів. Він включає працівників

(спеціалістів) різних галузей та дрібних бізнесменів. Споживачі цього сектора

переважно ставлять високі вимоги до якості товарів, проте їх культура

споживання мало відрізняється від традиційної. Вони більше зорієнтовані на

марку (бренд) товару, очікують високої якості і урізноманітнення асортименту,

менше зважають на ціни. Стосовно охоплення цієї групи існує велика конкуренція

(мережа "Космо" зараз являється лідером в даному сегменті), тому ТОВ

"WATSONS" потрібно прикладати максимум зусиль, зокрема маркетингових

дій для завоювання чи існування на цьому ринку.

Четвертий сегмент - це середовище

вітчизняного (офіційного і неофіційного) бізнесу, високопоставлені службовці та

їх сім'ї. Становить близько 3-5 % споживачів. Для цієї групи споживачів

враховується якість, смак, марка, а ціна не є істотною. Саме в цій групі існує

найбільша конкуренція зі сторони іноземних фірм. Лідерами в Україні є мережі

"Brocard" та "Бомонд". У цьому сегменті ТОВ

"WATSONS" не працює, проте виділяє при сегментації для майбутньої

перспективи.

В асортиментному ряду лінії

магазинів "WATSONS" основними групами товарів є товари для жінок -

парфумерія i косметика, засоби догляду за волоссям, побутова хімія, одяг,

товари для дому та інше. Структура основних товарів ТОВ "WATSONS"

наведена на рис. 2.2.

Рис. 2.2. Структура основних товарів

ТОВ "WATSONS"

Конкурентною перевагою мережі є

прогресивний розвиток власних торгівельних марок. На даний момент у продажі

успішно представлені дев’ять власних торгівельних марок: Управдом, Lito, SKY,

Defile, Viv’en, Camill Lady, Green Way, MY, LCF. Це більше ніж 1200 артикулів.

На 2014 рік WATSONS має амбітні плани: збільшити долю власних торгівельних

марок у нових категоріях та досягнути 10% у товарообігу мережі.

Роздрібні ціни на деякий асортимент

товарів ТОВ "WATSONS" наведено в таблиці 2.2.

Таблиця 2.2

Прайс-лист

ТОВ "WATSONS"

|

№

|

Найменування

|

Ціни, грн. з ПДВ

|

|

1.

|

Блиск для губ Loreal

|

139,99

|

|

2.

|

Кульковий дезодорант Rexona, 50 мл

|

19,99

|

|

3.

|

Зубна паста Colgate Total Відбілююча, 100 мл

|

20,99

|

|

4.

|

Вушні палички Bella (100 шт.)

|

4,49

|

|

5.

|

Шампунь для волосся Head & Shoulders

Освіжаючий ментол 2в 1 400 мл

|

44,99

|

|

6.

|

Мило рідке Palmolive 300 мл

|

19,99

|

|

7.

|

Чистящий порошок Gala Лимон, 500 м

|

6,49

|

|

8.

|

Миючий засіб Fairy (сенсетів, соковитий

лимон), 500 мл

|

13,49

|

|

9.

|

Порошок Persil Gold automat, 3 кг

|

115,99

|

|

10.

|

Скраб для обличчя від чорних крапок Clean

& Clear, 150 мл

|

39,99

|

|

11.

|

Крем для рук Florena, 75 мл

|

19,99

|

|

12.

|

VanishOxiAction (для білого, кольорового), 450

мл

|

25,99

|

|

13.

|

Крем для обличчя Nivea зволожуючий, денний, 50

мл

|

29,49

|

|

14.

|

Крем для обличчя Nivea відновлюючий, нічний 50

мл

|

29,49

|

|

15.

|

Маска для обличчя Nivea, 2*7,5 мл

|

20,99

|

|

16.

|

Колготки Conte 80 ден

|

29,99

|

|

17.

|

Скраб для тіла Черный жемчуг Идеальная кожа,

200 мл

|

34,59

|

Дитяче молочко для тіла Babyline, 250 мл

|

22,69

|

Способи постачання продукції -

закупівля товару безпосередньо у виробника чи дистриб’ютора. Основні

постачальники товарів, які мають найбільший обсяг поставок наведені у табл.

2.3.

Таблиця 2.3

Основні

постачальники товарів ТОВ "WATSONS"

|

№ п/п

|

Найменування

|

Товари

|

Умови розрахунків

|

Обсяги поставок та їх періодичність

|

|

1.

|

ТОВ "СТВ-Харків"

|

засоби гігієни, засоби для прання, миючі

засоби, підгузки, серветки та інше

|

відстрочка платежу

|

14,68%, щотижня

|

|

2.

|

ТОВ "Фирма Единая Европа"

|

миючi засоби, шампуні, бальзами-ополiскувачi,

креми, мило, лосьйони, гелi та інше

|

відстрочка платежу

|

7,12%, щотижня

|

|

3.

|

ТОВ "Хенкель Україна"

|

пральні порошки, засоби для чистки та миття та

інше.

|

відстрочка платежу

|

6,85%, щотижня

|

|

4.

|

ТОВ "Квітень Д"

|

засоби гігієни, мило, шампуні, ополiскувачi,

гелi, зубнi приналежності та інше

|

відстрочка платежу

|

6,19%, щотижня

|

Конкурентне середовище лінії

магазинів "WATSONS", в основному складається зі спеціалізованих

мереж, товарні кошики яких повністю або частково перетинаються з товарним

кошиком лінії магазинів "WATSONS". Дискаунтери і супермаркети не оцінюються

як основні конкуренти, тому що лояльність споживачів парфумерно-косметичної

продукції до спеціалізованих магазинів вище, ніж до супермаркетів. Це

пояснюється тим, що магазини даних форматів не можуть забезпечити необхідну

глибину і широту парфюмерно-косметичного асортименту та не надають послуг

консультантів з продажу.

До основних конкурентів ТОВ

"WATSONS" відносяться мережі "EVA", "Космо",

"ProStor". Підприємство являється другим оператором ринку в Україні

по величині роздрібних продаж C&T (парфумерії та косметики) в форматі

дрогерi з долею на ринку в сегменті національних спеціалізованих магазинів 31%

та долею на загальному ринку організованої роздрібної торгiвлi 12% станом на

жовтень 2013 року.

Отже, ТОВ "WATSONS"

активно розвиває мережу магазинів і являється одним із лідерів по величині

роздрібних продаж C&T (парфумерії та косметики) в Україні. Крім того,

підприємство планує впровадити систему, яка кардинальним чином змінить роботу

логістичного центру, а також активно реалізує стратегію "Краща ціна".

2.2 Аналіз торговельної діяльності

ТОВ "WATSONS"

ТОВ "WATSONS" активно

завойовує український ринок у напрямку дрогері-рітейлу ще з 2002 року. Сьогодні

підприємство входить у трійку лідерів мереж формату дрогері і займає 31%

національного ринку. Для оцінки ефективності діяльності підприємства,

дослідження характерних ознак розвитку необхідно провести аналіз торговельної

діяльності.

Першим етапом аналізу є оцінка

динаміки продажу товарів ТОВ "WATSONS" (табл. 2.4).

Таблиця 2.4

Динаміка

обсягів продажу ТОВ "WATSONS"

|

Роки

|

Вартість продажу, тис.

грн.

|

Збільшення обсягів продажу, % до

|

|

|

базового року

|

попереднього року

|

|

2009

|

715718

|

100,00

|

-

|

|

2010

|

950355

|

132,78

|

132,78

|

|

2011

|

1139281

|

159,18

|

119,88

|

|

2012

|

1490366

|

208,23

|

130,82

|

З табл. 2.4 видно, що підприємство

активно розвивається та щорічно збільшує обсяги продажу на ринку. Наступний

етап полягає в порівняні обсягів продажу товарів по різним регіонам (табл.

2.5).

Таблиця 2.5

Порівняння

обсягів продажу по регіонам

|

Роки

|

Вартість продажу, тис.

грн.

|

Відхилення обсягів продажу, % до

|

|

|

базового року

|

попереднього року

|

|

Центральний регіон

|

|

2009

|

250501

|

100,00

|

-

|

|

2010

|

399149

|

159,34

|

159,34

|

|

2011

|

501284

|

200,11

|

125,59

|

|

2012

|

700472

|

279,63

|

139,74

|

|

Східний регіон

|

|

2009

|

286287

|

100,00

|

-

|

|

2010

|

361135

|

126,14

|

126,14

|

|

2011

|

467105

|

163,16

|

129,34

|

|

2012

|

655761

|

229,06

|

140,39

|

|

Південний регіон

|

|

2009

|

178930

|

100,00

|

-

|

|

2010

|

190071

|

106,23

|

106,23

|

|

2011

|

170892

|

95,51

|

89,91

|

|

2012

|

134133

|

74,96

|

78,49

|

|

Центральний регіон до Східного регіону

|

|

2009

|

-35786

|

-

|

-

|

|

2010

|

+38014

|

+33,2

|

+33,2

|

|

2011

|

+34178

|

+37,0

|

-3,8

|

|

2012

|

+44711

|

+50,6

|

-0,7

|

|

Центральний регіон до Південного регіону

|

|

2009

|

+71572

|

-

|

-

|

|

2010

|

+209078

|

+53,1

|

+53,1

|

|

2011

|

+330391

|

+104,6

|

+35,7

|

|

2012

|

+566339

|

+204,7

|

+61,2

|

|

Східний регіон до Південного регіону

|

|

2009

|

+107358

|

-

|

-

|

|

2010

|

+171064

|

+19,9

|

+19,9

|

|

2011

|

+296213

|

+67,7

|

+39,4

|

|

2012

|

+521628

|

+154,1

|

+61,9

|

Аналізуючи табл. 2.5, можна зробити

висновок, що ТОВ "WATSONS" більш динамічно розвивається у

Центральному і Східному регіонах, що пов’язано із щорічним розширенням мережі,

на відмінну від Південного регіону, де спостерігається уповільнення темпів

розвитку. Це дає підстави для висновку про перспективність і доцільність

посилення позиції в Центральному та Східному регіонах і пошук шляхів розширення

продажу в Південному регіоні. Третій етап аналізу полягає в оцінці виконання

планових завдань по регіонах (табл. 2.6).

Таблиця 2.6

Оцінювання

виконання планових завдань на географічних районах

|

Роки

|

Частка географічного району у загальному

обсязі продажу,%

|

Плановий обсяг продажу, тис.

грн.

|

Фактичний обсяг продажу, тис. грн.

|

Рівень виконання плану,%

|

|

Центральний регіон

|

45

|

700000

|

700472

|

100,07

|

|

Східний регіон

|

42

|

650000

|

655761

|

100,89

|

|

Південний регіон

|

13

|

100000

|

134133

|

134,13

|

|

Разом

|

100

|

1450000

|

1490366

|

102,78

|

Аналіз таблиці свідчить, що планове

завдання виконуються у всіх регіонах, крім цього спостерігається перевиконання

плану: для Центрального регіону - на 0,07%, для Східного - на 0,89%, для

Південного - на 34,13%, що для підприємства є позитивним.

Основним показником, що характеризує

ринкову позицію підприємства є його частка на ринку. Аналіз динаміки показника

частки на ринку є основою для припущення щодо ринкових позицій підприємства в

перспективі, тому наступним етапом є дослідження динаміки зміни частки

підприємства на ринку (табл. 2.7).

Таблиця 2.7

Динаміка

зміни частки підприємства на ринку

|

Роки

|

Загальний обсяг продажу на ринку, тис.

грн.

|

Приріст обсягу ринку до попереднього періоду,

%

|

Обсяг продажу підприємства, тис.

грн.

|

Приріст обсягу продажу до попереднього року, %

|

Частка на ринку, %

|

|

2009

|

3506230

|

-

|

715718

|

-

|

20,41

|

|

2010

|

3802125

|

108,44

|

950355

|

132,78

|

25,00

|

|

2011

|

4118398

|

108,32

|

1139281

|

119,88

|

27,66

|

|

2012

|

4807632

|

116,74

|

1490366

|

130,82

|

31,00

|

На підставі даних табл. 2.7 можна

зробити висновок, що ТОВ "WATSONS" з кожним роком завойовує все

більшу частку ринку та нарощує обсяги продажу. Це пов’язано з відкриттям нових

магазинів у різних областях України, проведенням політики "Краща

ціна" та активним розвитком ринку парфумерно-косметичних засобів в

Україні.

Ще одним етапом є аналіз за

критеріями діяльності основних конкурентів, що дає змогу визначити основні

упущення, потенційні можливості в перспективі (табл. 2.8).

Таблиця 2.8

Продаж

і частка ринку основних конкурентів підприємства

|

Роки

|

"Eva"

|

"Космо"

|

"ProStor"

|

|

ОП, тис. грн.

|

ЧР, %

|

ОП, тис. грн.

|

ЧР, %

|

ОП, тис. грн.

|

ЧР, %

|

|

2009

|

1202492

|

34,30

|

955419

|

27,25

|

352698

|

10,06

|

|

2010

|

1357097

|

35,69

|

1020638

|

26,84

|

403859

|

10,62

|

|

2011

|

1452495

|

35,27

|

1029600

|

25,00

|

477155

|

11,59

|

|

2012

|

1586519

|

33,00

|

1158679

|

24,10

|

563069

|

11,71

|

Отже, з табл. 2.8 випливає, що

основним конкурентом підприємства є торгова мережа "Eva" з часткою

ринку у 2012 році 33 %, наступним конкурентом є торгова мережа

"Космо" з часткою ринку у 2012 році 24,10 % і останній конкурент це

торгова мережа "ProStor" " з часткою ринку у 2012 році 11,71 %.

Характеристика форм та методів збуту

продукції на підприємстві наведена в табл. 2.9

Таблиця 2.9

Динаміка

організації основних видів торгівлі на підприємстві

|

Вид торгівлі

|

Реалізовано продукції у вартісному виразі,

тис. грн.

|

Структура торгівлі, %

|

Відхилення у структурі, %

|

|

2011

|

2012

|

2011

|

2012

|

|

|

Роздрібна торгівля

|

1139281

|

1490366

|

100

|

100

|

0

|

|

Разом

|

1139281

|

1490366

|

100

|

100

|

-

|

Оскільки маємо ринок B2С, основною

торгівлею даного підприємства є роздрібна.

Для аналізу ефективності роботи

підприємства також визначають виконання планових завдань по реалізації

продукції, дані наведені в табл. 2.10.

Таблиця 2.10

Виконання

планових завдань реалізації продукції на підприємстві

|

Вид торгівлі

|

Частка виду торгівлі в загальному обсязі

продаж, %

|

Запланований обсяг продаж, тис. грн.

|

Фактичний обсяг продажу, тис. грн.

|

Рівень виконання плану, %

|

|

Роздрібна торгівля

|

100

|

1450000

|

1490366

|

102,78

|

|

Разом

|

100

|

1450000

|

1490366

|

102,78

|

Рівень виконання плану по роздрібній

торгівлі перевиконано на 2,78 %. Можна зробити висновок, що робота відділу

збуту не чітко організована.

ТОВ "WATSONS" має свої

характерні форми та методи збуту продукції, що детально описані в табл. 2.11.

Таблиця 2.11

Форми

та методи збуту продукції на підприємстві

|

Форми і методи збуту

|

Реалізовано продукції в вартісному виразі,

тис. грн.

|

Відхилення

|

|

2011

|

2012

|

абсолютне, +/-

|

відносне, %

|

|

Продаж товарів через власну торгівельну мережу

|

1139281

|

1490366

|

351085

|

30,82

|

|

Разом

|

1139281

|

1490366

|

-

|

-

|

Отже, підприємство у повному обсязі

реалізує товари лише через власну торгівельну мережу.

Для ТОВ "WATSONS"

сезонність є суттєвим фактором впливу, оскільки від цього залежить формування

запасів і накопичення фінансових ресурсів. Аналіз сезонності продажу товарів

підприємства, а саме косметики та парфумерії наведений у табл. 2.12.

Таблиця 2.12

Сезонність

продажу косметики та парфумерії

|

Місяць

|

Обсяг продажу товару на ринку в річних обсягах

|

Обсяг продажу товару у річному обсязі продажу

підприємства

|

Відношення продажу товару до середньомісячної

величини продажу, %

|

|

тис. грн.

|

%

|

тис. грн.

|

%

|

|

|

1

|

3

|

4

|

5

|

6

|

|

Січень

|

191400

|

13,20

|

43164,75

|

12,50

|

150,00

|

|

Лютий

|

234900

|

16,20

|

54111,33

|

15,67

|

188,04

|

|

Березень

|

381350

|

26,30

|

84602,91

|

24,50

|

294,00

|

|

Квітень

|

26100

|

1,80

|

8632,95

|

2,50

|

30,00

|

|

Травень

|

63220

|

4,36

|

22445,67

|

6,50

|

78,00

|

|

Червень

|

55100

|

3,80

|

14158,04

|

4,10

|

49,20

|

|

Липень

|

26825

|

1,85

|

7631,528

|

2,21

|

26,52

|

|

Серпень

|

22475

|

1,55

|

6215,724

|

1,80

|

21,60

|

|

Вересень

|

33930

|

2,34

|

12086,13

|

3,50

|

42,00

|

|

Жовтень

|

21170

|

1,46

|

5594,152

|

1,62

|

19,44

|

|

Листопад

|

94250

|

6,50

|

22445,67

|

6,50

|

78,00

|

|

Грудень

|

299280

|

20,64

|

64229,15

|

18,60

|

223,20

|

|

Разом

|

1450000

|

100,00

|

345318

|

100,00

|

-

|

Для розрахунків знайдемо

середньомісячну величину продажу товарів ТОВ "WATSONS":

/ 12 = 28776,5 тис. грн.

Оскільки косметика та парфумерія не

являються товарами першої необхідності, існує певна сезонність продажу, яка

пов’язана з більшою купівлею товарів перед великими святами в якості

подарунків, в основному взимку та навесні. За отриманими даними можемо зробити

висновок, що пік реалізації косметики та парфумерії припадає на грудень,

січень, лютий і березень, що становить 18,6 %, 12,5 %, 15,67 % та 24,5 %

відповідно. В липні, серпні, вересні та жовтні в порівнянні з іншими місяцями

продаж даних товарів значно знизився, з чого робимо висновок, що влітку

косметику та парфумерію купують значно рідше.

Для оцінки результатів продажу товарів

підприємства необхідно проаналізувати ефективність діяльності відділу збуту

(табл. 2.13).

Таблиця 2.13

Основні

показники діяльності відділу збуту підприємства

|

Показники

|

Один. виміру

|

2011 рік

|

2012 рік

|

Відхилення

|

|

|

|

|

абсолютне, ±

|

відносне, %

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Кількість працівників відділу збуту

|

чол.

|

6

|

8

|

2

|

33,33

|

|

2. Кількість робочих днів протягом року

|

дн.

|

250

|

251

|

1

|

0,40

|

|

3. Кількість контактів з клієнтами протягом

року

|

од.

|

1240

|

1880

|

640

|

51,61

|

|

4. Кількість укладених договорів

|

од.

|

420

|

680

|

260

|

61,90

|

|

5. Обсяг реалізації

|

тис. грн.

|

1139281

|

1490366

|

351085

|

30,82

|

|

6. Продуктивність працівників відділу збуту

|

кон./рік

|

4,96

|

7,49

|

2,53

|

51,01

|

|

7. Ефективність контактів

|

од.

|

0,34

|

0,36

|

0,02

|

6,79

|

|

8. Середній обсяг реалізації по договору

|

тис. грн.

|

2712,57

|

2191,71

|

-520,86

|

-19,20

|

За даними табл. 2.13 видно, що

кількість працюючих в відділу збуту збільшилась на 2 чоловіка в 2012 році в

порівняні з 2011 роком, кількість контактів з клієнтами за рік збільшились на

640 одиниць, також збільшилась кількість укладених договорів на 260 одиниць.

Отже, продуктивність працівників відділу збуту збільшилась на 51,01 %,

ефективність контактів збільшилась на 6,79 %, а середній обсяг реалізації по

договору зменшився на 19,20 %.

Важливим етапом аналізу продажів є

визначення абсолютного і відносного впливу окремих чинників на зміну продажів,

що передбачає виокремлення чинників першого порядку.

Визначимо абсолютний та відносний

вплив на зміну продажу косметики та парфумерії:

S2011 = 9600*0,28*125 = 336000=

10000*0,31*145= 449500

Розрахуємо за допомогою індексного

методу:

вплив зміни величини ринку

(попиту):

- вплив зміни частки ринку:

- вплив зміни ціни:

Добуток обраних індексів дає індекс

загального обсягу продажу:

І = ІQ * ІU * ІP = 1,04 * 1,11 *

1,16 = 1,34

Визначаємо абсолютну зміну обсягу

продажу (∆S) внаслідок дії окремих чинників:

- вплив зміни величини ринку:

∆SQ = U0 * P0 * (Q1 - Q0) =

0,28 * 125 * (10000-9600) = 14000

- вплив зміни частки ринку:

∆SU = Q1 * P0 * (U1 - U0) =

10000 * 125 * (0,31 - 0,28) = 37500

- вплив зміни ціни:

∆SP = U1 * Q1 * (P1 - P0) =

0,31 * 10000 * (145 - 125) = 62000

Загальне відхилення обсягу продажу:

∆S = ∆SQ + ∆SU + ∆SP

= Q1 * U1 * P1 - Q0 * U0 * P0 = 14000 + 37500 + 62000 = 113500

Зведені результати розрахунків

навести в табл. 2.14.

Таблиця 2.14

Вплив

факторів на зміну обсягу продажу

|

Фактори впливу

|

Базовий період

|

Досліджуваний період

|

Відхилення, +/-

|

|

Величина ринку, тис. од.

|

9600

|

10000

|

400

|

|

Частка підприємства на ринку (коеф.)

|

0,28

|

0,31

|

0,03

|

|

Ціна одиниці товару, грн.

|

125

|

145

|

20

|

|

Вартість продажу, тис. грн.

|

336000

|

449500

|

113500

|

|

Відхилення вартості продажу, тис. грн. за

рахунок зміни величини ринку частки підприємства ціни

|

* * *

|

* * *

|

+14000 +37500 +62000

|

Аналізуючи табл. 2.11, можна зробити

висновок, що вартість продажу косметики та парфумерії для ТОВ

"WATSONS" у досліджуваному періоді значно зросла в порівняні із

базовим періодом: за рахунок зміни величини ринку на 14000 тис. грн., за

рахунок зміни частки ринку на 37500 тис. грн. та за рахунок зміни ціни на 62000

тис. грн.

Для оптимізації портфеля товарів

підприємства та максимізації обсягів реалізації використовують АВС-аналіз

(табл. 2.15).

Таблиця 2.15

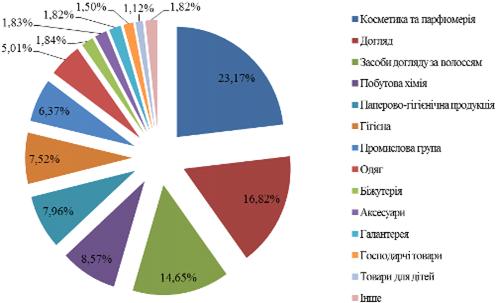

АВС-аналіз

по обсягу реалізації товарів ТОВ "WATSONS"

|

Найменування товару

|

Обсяг реалізації, тис.

грн.

|

Питома вага, %

|

Питома вага з накопиченням, %

|

Група товару по

обсягу реалізації

|

|

Косметика та парфумерія

|

345317,80

|

23,17

|

23,17

|

A

|

|

Засоби догляду за обличчям

|

250679,56

|

16,82

|

39,99

|

A

|

|

Гігієнічна продукція

|

230708,66

|

15,48

|

55,47

|

A

|

|

Засоби догляду за волоссям

|

218338,62

|

14,65

|

70,12

|

A

|

|

Побутова хімія

|

127724,37

|

8,57

|

78,69

|

A

|

|

Промислова група

|

94936,31

|

6,37

|

85,06

|

B

|

|

Одяг

|

74667,34

|

5,01

|

90,07

|

B

|

|

Біжутерія

|

27422,73

|

1,84

|

91,91

|

B

|

|

Аксесуари

|

27273,70

|

1,83

|

93,74

|

B

|

|

Галантерея

|

27124,66

|

1,82

|

95,56

|

C

|

|

Інше

|

27124,66

|

1,82

|

97,38

|

C

|

|

Господарські товари

|

22355,49

|

1,50

|

98,88

|

C

|

|

Товари для дітей

|

16692,10

|

1,12

|

100

|

C

|

|

Разом

|

1490366

|

100

|

-

|

-

|

АВС-аналіз товарів показує, що

найбільший внесок у формування доходу підприємства (78,69 %) зробили п’ять груп

товарів, що складають 38% від усього обсягу, які й склали групу А (косметика та

парфумерія, засоби догляду за обличчям, гігієнічна продукція, засоби догляду за

волоссям, побутова хімія). До групи В увійшло 4 групи товарів (промислова

група, одяг, біжутерія, аксесуари), які складають 31 % від загального обсягу,

на яких припадає 15,05 % сукупного доходу. Інші 6,26 % доходу принесли чотири

групи товарів (галантерея, господарські товари, товари для дітей та інші), які

також складають 31% від загального обсягу - група С.

Отже, ТОВ "WATSONS"

необхідно спрямувати маркетингові зусилля на збільшення продажу товарів

категорії А; на скорочення товарів категорії С; на постійний контроль частки

товарів А, В і С в загальному об'ємі продажів. Концентрація зусиль на А-товарах

не повинна означати, що В- або С-товари залишаються поза увагою. Однак їх

економічний вплив не буде настільки вирішальним, як для А-класу.

Для прогнозування стабільності

продажів в розрізі даних асортиментних груп використовується XYZ-аналіз. Дані

по проведеному аналізу наведені в табл. 2.16.

Таблиця 2.16

XYZ

- аналіз продукції ТОВ "WATSONS"

|

Найменування товару

|

Звітний період

|

Всього за рік, тис. грн.

|

Середнє значення

|

Коефіцієнт варіації

|

XYZ групи

|

|

1 кв

|

2 кв

|

3 кв

|

4 кв

|

|

|

|

|

|

Товари для дітей

|

4125

|

4205

|

4170

|

4192,1

|

16692,1

|

4173,03

|

0,73

|

X

|

|

Побутова хімія

|

31465,2

|

32283

|

32600

|

31376,2

|

127724

|

31931,1

|

1,64

|

X

|

|

Гігієнічна продукція

|

58645

|

56220

|

57120,5

|

58723,2

|

230709

|

57677,2

|

1,83

|

X

|

|

Галантерея

|

6580

|

6910

|

6780

|

6854,66

|

27124,7

|

6781,17

|

1,84

|

X

|

|

Засоби догляду за волоссям

|

56450

|

53870,2

|

55260

|

52758,4

|

218339

|

54584,7

|

2,56

|

X

|

|

Одяг

|

18524

|

17765,3

|

19960,4

|

18417,6

|

74667,3

|

18666,8

|

4,29

|

X

|

|

Господарські товари

|

5470

|

6782

|

5596

|

22355,5

|

5588,87

|

14,45

|

X

|

|

Аксесуари

|

5350,5

|

7956

|

7943

|

6024,2

|

27273,7

|

6818,43

|

16,95

|

X

|

|

Засоби догляду за обличчям

|

68050

|

64830,3

|

42356,5

|

75442,9

|

250680

|

62669,9

|

19,70

|

X

|

|

Інше

|

9450

|

6590

|

4440

|

6644,66

|

27124,7

|

6781,17

|

26,23

|

Y

|

|

Промислова група

|

25420,5

|

19842

|

15633,4

|

34040,4

|

94936,3

|

23734,1

|

29,03

|

Y

|

|

Біжутерія

|

4273

|

9620

|

8750

|

4779,73

|

27422,7

|

6855,68

|

34,37

|

Y

|

|

Косметика та парфумерія

|

181879

|

45236,7

|

25933,4

|

92269

|

345318

|

86329,5

|

69,75

|

Z

|

|

Разом

|

|

|

|

|

1490366

|

|

|

|

Група "Х" містить дев’ять