Анализ экономики организаций различных форм собственности на примере ИП Божко Е.Ю.

Оглавление

Введение

. Организационно-экономическая

характеристика ИП Божко Е.Ю.

. Анализ финансовой отчетности и

комплексный анализ финансово-хозяйственной деятельности ИП Божко Е. Ю.

Заключение

Список использованной литературы

Приложения

Введение

Главным элементом в системе менеджмента рыночных

условиях является качество разработки и принятия управленческих решений с целью

сохранения приемлемых уровней показателей рентабельности и финансовой

устойчивости хозяйственной деятельности организации. Данную работу на высоком

уровне можно сделать лишь при применении финансового анализа в качестве метода

оценки и прогнозирования текущего и будущего финансового состояния предприятия.

Финансовый анализ, являясь частью экономического

анализа, является системой конкретных знаний, которая связанна с исследованием

финансового состояния предприятия, ее финансовых результатов, которые

формируются под влиянием ряда объективных и субъективных факторов.

Основная цель финансового анализа - выявление и

оценка тенденций развития финансовых процессов на предприятии.

Производственная практика проходила в ИП Божко

Е. Ю..

Цель прохождения практики - закрепление

теоретических и практических навыков, полученных по специальным дисциплинам,

предусмотренным учебным планом специальности.

В период прохождения практики решались следующие

задачи:

. Закрепление и углубление знаний, полученных

при изучении профилирующих дисциплин (экономика организаций, экономический

анализ, бухгалтерский учет);

. Приобретение практических навыков работы в финансовых

службах предприятий, организаций и учреждений различных форм собственности;

. Проведение предварительной оценки финансового

состояния хозяйствующего субъекта и прогноз его дальнейшего развития.

1. Организационно-экономическая характеристика

ИП Божко Е. Ю.

Индивидуальный Предприниматель Божко Евгений

Юрьевич (далее - ИП Божко Е. Ю.) является юридическим лицом и действует на

основании Устава и законодательства РФ.

Индивидуальный предприниматель зарегистрирован

08 августа 2012 года за основным государственным регистрационным номером (ОГРН)

-312632022100018, идентификационный номер (ИНН) - 632100750060, по адресу:

445028, г. Тольятти, Б-р Королева, 13, офис 325

Консалтинговый бизнес в Самарской области

является весьма молодой и интенсивно развивающейся отраслью услуг. Высокая

динамичность данного бизнеса связана сразу с двумя основными причинами - с

недостаточно развитой системой консалтинга, а также и с высокой потребностью в

консалтинговых услугах, создавшейся в условиях развития российской экономики.

Среди ключевых услуг, оказываемых

консалтинговыми компаниями можно назвать аудит, налоговое и финансовое

консультирование, юридические услуги, управленческий консалтинг, другие

консультационные услуги, обеспечивающие возможность ведения цивилизованной рыночной

деятельности.

Основными видами деятельности ИП Божко Е. Ю.

являются:

) услуги управленческого консалтинга для

субъектов бизнеса;

) услуги аудита кадрового делопроизводства;

)услуги аудита отделов продаж

)услуги аудита рекламных материалов

)проведение семинаров и тренингов

)издание книг, буклетов, брошюр, других

публикаций.

Таким образом, ИП Божко Е. Ю. оказывает

содействие в развитии бизнеса индивидуальных предпринимателей и юридических

лиц. Услуги Общества имеют широкий спектр и направлены на всестороннюю помощь

субъектов предпринимательской деятельности.

В ИП Божко Е. Ю. в настоящее время работает 10

человек. Организационная структура Общества представлена на рисунке 1.

Рис.1 - Организационная структура ИП Божко Е. Ю.

Рассмотрим организационно-штатную структуру. В

отделе аудита отдела продаж работает 3 человека, в отделе проведения аудита

рекламных материалов - 2 человека, в отделе отвечающем за проведение семинаров

и тренингов- 2 человека. Специалисты по управленческому консультированию и по

аудиту кадрового делопроизводства - по одной штатной единице каждой должности.

Таким образом, ИП Божко Е. Ю. является фирмой,

оказывающей поддержку экономическим субъектам в наиболее сложных аспектах их

деятельности: в финансовой, кадровой и управленческой сферах.

Таблица 1 - Основные финансово-экономические

показатели деятельности ИП Божко Е. Ю. за 2011-2013 гг.

|

Показатели

|

Абсолютные

показатели, тыс. руб.

|

Абсолютные

изменения, тыс. руб.

|

Относительные

изменения, %

|

|

2011

г.

|

2012

г.

|

2013

г.

|

2012

г. /2011 г.

|

2013

г. /2012 г.

|

2012

г. /2011 г.

|

2013

г. /2012 г.

|

|

1.

Выручка

|

2807

|

2

939

|

4

106

|

132

|

1

167

|

104,70

|

139,71

|

|

2.Себестоимость

продаж

|

2435

|

1

775

|

3

071

|

-660

|

1

296

|

72,90

|

173,01

|

|

3.Валовая

прибыль

|

372

|

1

164

|

1

035

|

792

|

-129

|

312,90

|

88,92

|

|

4.Чистая

прибыль (убыток)

|

135

|

765

|

103

|

630

|

-662

|

566,67

|

13,46

|

|

5.

Дебиторская задолженность

|

226

|

278

|

415

|

52

|

137

|

123,01

|

149,28

|

|

6.

Кредиторская задолженность

|

305

|

77

|

277

|

-228

|

200

|

25,25

|

359,74

|

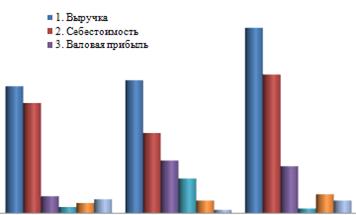

Выручка по основной деятельности ИП Божко Е. Ю.

за 2011-2013 гг. увеличилась с 2 807 тыс. руб. до 4 106 тыс. руб. Темпы ее

роста равны 104,70% и 139,71% в 2012 и 2013 гг.

Себестоимость услуг в 2012 г. по сравнению с

2011 г., как и выручка, увеличивалась (темп ее роста равен 72,90%), при этом в

2013 г. по сравнению с 2012 г. рост составил 173,01%.

Можно отметить, что уровень себестоимости

продукции достаточно высок, однако в течение рассматриваемого периода он

уменьшился с 86,75% до 74,79%.

Рост валовой прибыли напрямую связан с

увеличением объемов деятельности. Прирост прибыли в 2012 г. составил 792 тыс.

руб., что на 312,9% выше уровня 2011 года, однако в 2013 году произошло

снижение валовой прибыли на 129 тыс. руб. по сравнению с 2012 годом. Чистая

прибыль ИП Божко Е. Ю. в 2011 г. составила 135 тыс. руб. и снизилась в 2013 г.

до 103 тыс. руб.

Рис. 2 - Основные экономические показатели ИП

Божко Е. Ю.

Таким образом, ИП Божко Е. Ю. - фирма, которая

оказывает поддержку экономическим субъектам в наиболее сложных аспектах деятельности,

а именно:

в финансовой,

кадровой

и управленческой сферах.

. Анализ финансовой отчетности ИП Божко Е. Ю.

По итогам 2011-2013 гг. ИП Божко Е. Ю. имело

активное сальдо задолженности, т.е. дебиторская задолженность превышала

кредиторскую. Для этого используется коэффициент соотношения дебиторской и

кредиторской задолженности, показывающий, сколько дебиторской задолженности

приходится на 1 рубль кредиторской. Данный коэффициент демонстрирует

способность предприятия погасить кредиторскую задолженность при условии

благоприятных расчётов с предприятием его дебиторов. Рекомендуемое значение -

не более 1.

Анализ соотношения дебиторской и кредиторской

задолженности в 2011-2013 гг. представлен в таблице 2.

Таблица 2 - Анализ соотношения дебиторской и кредиторской

задолженности

|

Год

|

Показатели

на начало года, тыс. руб.

|

Показатели

на конец года, тыс. руб.

|

|

Дебиторская

задолженность, тыс. руб.

|

Знак

соотношения

|

Кредиторская

задолженность, тыс. руб.

|

коэффициент

соотношения дебиторской и кредиторской задолженности

|

Дебиторская

задолженность, тыс. руб.

|

Знак

соотношения

|

Кредиторская

задолженность, тыс. руб.

|

коэффициент

соотношения дебиторской и кредиторской задолженности

|

|

2011

г.

|

-

|

|

-

|

-

|

226

|

>

|

305

|

0,74

|

|

2012

г.

|

226

|

<

|

305

|

0,74

|

278

|

>

|

77

|

3,61

|

|

2013

г.

|

278

|

>

|

77

|

3,61

|

415

|

>

|

277

|

1,50

|

Из данных таблицы 2 можно сделать следующие

выводы: на конец 2011 г. - 0,74 руб. кредиторской на 1 рубль дебиторской

задолженности приходилось, на конец 2012 г. - 3,61 руб. кредиторской на 1 рубль

дебиторской задолженности приходилось, на конец 2013 г. - 1,50 руб.

кредиторской на 1 рубль дебиторской задолженности приходилось.

То есть, ИП Божко Е. Ю. не следит за сроками

погашения данных обязательств.

Активное сальдо задолженности свидетельствует о

том, что ИП Божко Е. Ю. выдавало своим покупателям коммерческий кредит.

Проведем горизонтальной анализ бухгалтерского баланса ИП Божко Е. Ю.

Таблица 3 - Горизонтальной анализ бухгалтерского

баланса ИП Божко Е. Ю.

|

Показатель

|

Остатки

по балансу

|

Абсолютные

отклонения

|

Темп

роста, ед.

|

|

|

2011

|

2012

|

2013

|

2012

|

2013

|

2012

г. / 2011 г.

|

2013г.

/ 012г.

|

|

|

АКТИВ

|

|

|

I.

Внеоборотные активы

|

|

|

Основные

средства

|

2

100

|

3

280

|

3

375

|

1

180

|

95

|

56

|

3

|

|

|

Итог

по разделу I

|

2

100

|

3

280

|

3

375

|

1

180

|

95

|

56

|

3

|

|

|

II.

Оборотные активы

|

|

Запасы

|

0

|

2

|

0

|

2

|

-2

|

|

-100

|

|

Дебиторская

задолженность

|

226

|

278

|

415

|

52

|

137

|

23

|

49

|

|

Денежные

средства

|

185

|

155

|

129

|

-30

|

-26

|

-16

|

-17

|

|

Итог

по разделу II

|

411

|

435

|

544

|

24

|

109

|

7

|

-67

|

|

БАЛАНС

|

2

511

|

3

715

|

3

919

|

1

204

|

204

|

63

|

-65

|

|

ПАССИВ

|

|

III.

Капитал и резервы

|

|

Уставной

капитал

|

40

|

40

|

40

|

0

|

0

|

0

|

0

|

|

Нераспределенная

прибыль

|

2

166

|

2

303

|

2

446

|

137

|

143

|

6

|

6

|

|

Итог

по разделу III

|

2

206

|

2

343

|

2

486

|

137

|

143

|

6

|

6

|

|

IV.

Долгосрочные обязательства

|

|

Заемные

средства

|

0

|

1

295

|

1

156

|

1

295

|

-139

|

|

-11

|

|

Итог

по разделу IV

|

0

|

1

295

|

1

156

|

1

295

|

-139

|

0

|

-11

|

|

V.

Краткосрочные обязательства

|

|

Кредиторская

задолженность

|

305

|

77

|

277

|

-228

|

200

|

-75

|

260

|

|

Итог

по разделу V

|

305

|

77

|

277

|

-228

|

200

|

-75

|

260

|

|

БАЛАНС

|

2

511

|

3

715

|

3

919

|

1

204

|

204

|

-68

|

255

|

Проведенный горизонтальный анализ позволяет

говорить о том, что:

за анализируемый период валюта баланса ИП Божко

Е. Ю. увеличилась на 5 123 тыс. руб.;

наибольший рост в активе баланса имеется по

сроке «Основные средства». Данная строка увеличилась на 1 275 тыс. руб., что

говорит о вложении во внеоборотные средства;

в пассиве баланса наибольшее увеличение

произошло по статье «Долгосрочные обязательства» на 1 156 тыс. руб.

Проведем вертикальный анализ бухгалтерского

баланса ИП Божко Е. Ю..

Рисунок 3 - Динамика статей бухгалтерского

баланса ИП Божко Е. Ю.

Таблица 4 - Вертикальный анализ бухгалтерского

баланса ИП Божко Е. Ю.

|

Показатель

|

Остатки

по балансу

|

Доля

в %

|

|

2011

|

2012

|

2013

|

2011

|

2012

|

2013

|

|

АКТИВ

|

|

I.

Внеоборотные активы

|

|

Основные

средства

|

2

100

|

3

280

|

3

375

|

84

|

88

|

86

|

|

Итог

по разделу I

|

2

100

|

3

280

|

3

375

|

84

|

88

|

86

|

|

II.

Оборотные активы

|

|

Запасы

|

0

|

2

|

0

|

0

|

0

|

0

|

|

Дебиторская

задолженность

|

226

|

278

|

415

|

9

|

7

|

11

|

|

Денежные

средства

|

185

|

155

|

129

|

7

|

4

|

3

|

|

Итог

по разделу II

|

411

|

435

|

544

|

16

|

12

|

14

|

|

БАЛАНС

|

2

511

|

3

919

|

100

|

100

|

100

|

|

ПАССИВ

|

|

III.

Капитал и резервы

|

|

Уставной

капитал

|

40

|

40

|

40

|

2

|

1

|

1

|

|

Нераспределенная

прибыль

|

2

166

|

2

303

|

2

446

|

86

|

62

|

62

|

|

Итог

по разделу III

|

2

206

|

2

343

|

2

486

|

88

|

63

|

63

|

|

IV.

Долгосрочные обязательства

|

|

Заемные

средства

|

0

|

1

295

|

1

156

|

0

|

35

|

29

|

|

Итог

по разделу IV

|

0

|

1

295

|

1

156

|

0

|

35

|

29

|

|

V.

Краткосрочные обязательства

|

|

Кредиторская

задолженность

|

305

|

77

|

277

|

12

|

2

|

7

|

|

Итог

по разделу V

|

305

|

77

|

277

|

12

|

2

|

7

|

|

БАЛАНС

|

2

511

|

3

715

|

3

919

|

100

|

100

|

100

|

Анализ структуры бухгалтерского баланса ИП Божко

Е. Ю. позволяет сделать следующие выводы:

в активе баланса доминируют основные средства,

доля которых составляла: в 2011- 84%, в 2012 - 88%, в 2013 - 86%

удельный вес дебиторской задолженности

увеличился на с 9% до 11%,

удельный вес нераспределенной прибыли снизился с

86% до 62%,

удельный вес долгосрочных обязательств

увеличился с 0 до 29%.

Проведем комплексный анализ

финансово-хозяйственной деятельности (ФХД) ИП Божко Е. Ю..

Ликвидность баланса определяется как степень

покрытия обязательств предприятия его активами, срок превращения которых в

деньги соответствует сроку погашения обязательств.

Группировка текущих активов и пассивов по

степени ликвидности ИП Божко Е. Ю. представлена в таблице 5.

Таблица 5 - Группировка текущих активов и

пассивов по степени ликвидности

|

Годы

|

А1

|

А2

|

А3

|

А4

|

П1

|

П2

|

П3

|

П4

|

|

2011

г.

|

185

|

226

|

0

|

2100

|

305

|

-

|

0

|

2206

|

|

2012

г.

|

155

|

278

|

2

|

3280

|

77

|

-

|

1295

|

2343

|

|

2013

г.

|

129

|

415

|

0

|

3375

|

277

|

-

|

1156

|

2486

|

финансовый дебиторский кредиторский

экономический

Неравенство А1 ≥ П1 соблюдается в 2012 г.

Неравенство А4 < П4 соблюдается в 2011 г.

Неравенство А2 ≥ П2 соблюдается во всех

периодах.

Таким образом, бухгалтерский баланс ИП Божко Е.

Ю. не является абсолютно ликвидным в анализируемом периоде.

Проанализируем платежеспособность организации на

основе расчета относительных показателей:

коэффициента текущей (общей) ликвидности,

коэффициента быстрой ликвидности,

коэффициента абсолютной ликвидности.

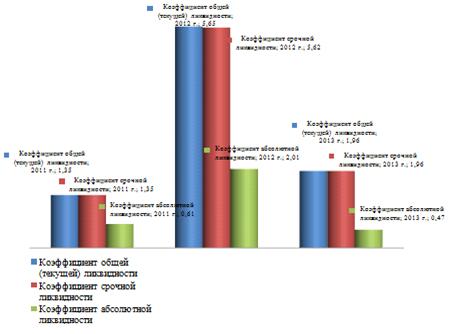

Коэффициент общей (текущей) ликвидности (Ктл)

показывает степень покрытия оборотными активами оборотных пассивов и

рассчитывается как отношение всей суммы оборотных активов, включая запасы, к

общей сумме краткосрочных обязательств :Ктл = ОА / КО, где ОА - оборотные

активы;КО - краткосрочные обязательства.

Ктл (2011 г.) = 411 / 305 = 1,35;

Ктл (2012 г.) = 435 / 77 = 5,65;

Ктл (2013 г.) = 544 / 277 = 1,96.

Коэффициент общей (текущей) ликвидности:

на конец 2012 года равен 5,65, что говорит об

увеличении оборотных активов, способных своевременно погасить текущие

обязательства. Показатель находится вне интервала рекомендуемых значений (1,0

< Ктл < 2,0).

на конец 2013 года показатель снизился до 1,96,

т.е. вошел в интервал рекомендуемых значений.

Коэффициент срочной ликвидности (Ксл)

рассчитывается как отношение совокупности денежных средств, краткосрочных

финансовых вложений и краткосрочной дебиторской задолженности, платежи по

которой ожидаются в течение 12 месяцев после отчетной даты, к сумме

краткосрочных финансовых обязательств. Рекомендуемое значение Ксл > 0,7.

Ксл = (А1 + А2) / (П1 + П2), где А1 -

высоколиквидные активы (денежные средства и краткосрочные финансовые вложения);

А2 - быстроликвидные активы (краткосрочная дебиторская задолженность, т.е.

задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной

даты); П1 - наиболее срочные обязательства (кредиторская задолженность); П2 -

краткосрочные пассивы (краткосрочные займы и кредиты).

Ксл (2011 г.) = (411- 0 - 0) / 305 = 1,35;

Ксл (2012 г.) = (435 - 2 - 0) / 77 = 5,62;

Ксл (2013 г.) = (544 - 0 - 0) / 277 = 1,96.

Коэффициент срочной ликвидности к концу 2012

года увеличился до 5,62, что характеризуется высокими прогнозируемыми

платежными возможностями ИП Божко Е. Ю. при условии своевременного проведения

расчетов с дебиторами.

В 2013 году коэффициент снизился до 1,96. На

протяжении анализируемого периода коэффициент был в интервале рекомендуемых

значений.

Коэффициент абсолютной ликвидности (Кабл)

определяется отношением денежных средств и краткосрочных финансовых вложений ко

всей сумме краткосрочных долгов предприятия. Рекомендуемое значение 0,2 <

Кабл <1,0. Кабл = А1 / (П1 + П2).

Кабл (2011 г.) = (185 + 0) / 305 = 0,61;

Кабл (2012 г.) = (155 + 0) / 77 = 2,01;

Кабл (2013 г.) = (129 + 0) / 277 = 0,47.

На конец 2012 года коэффициент поднялся до 2,01,

т.е. ИП Божко Е. Ю. способно при необходимости погасить краткосрочные

обязательства единовременно за счет имеющихся денежных средств и их

эквивалентов в виде рыночных ценных бумаг и депозитов.

В 2013 году коэффициент снизился до уровня 0,47,

что негативным образом характеризует деятельность ИП Божко Е. Ю..

Таблица 6 - Коэффициенты платежеспособности за

2011-2013 гг.

|

Показатель

|

2011

г.

|

2012

г.

|

2013

г.

|

Динамика

(+,-)

|

|

|

|

|

2012

г. / 2011 г.

|

2013

г. / 2012 г.

|

|

Коэффициент

общей ликвидности

|

1,35

|

5,65

|

1,96

|

4,30

|

-3,69

|

|

Коэффициент

срочной ликвидности

|

1,35

|

5,62

|

1,96

|

4,28

|

-3,66

|

|

Коэффициент

абсолютной ликвидности

|

0,61

|

2,01

|

0,47

|

1,41

|

-1,55

|

Рисунок 4 - Коэффициенты ликвидности ИП Божко Е.

Ю.

Анализ коэффициентов ликвидности показал, что ИП

Божко Е. Ю. к 31.12.2013 снизило способность к немедленному погашению текущих

обязательств за счет денежных средств.

При этом ИП Божко Е. Ю. способно погашать

краткосрочные и срочные обязательства в предусмотренные договорами и

соглашениями сроки.

Данный факт подтверждает высокую степень

платежеспособности и возможность ИП Божко Е. Ю. эффективно управлять своим

финансовым состоянием.

Проанализируем абсолютные показатели финансовой

устойчивости ИП Божко Е. Ю..

Таблица 7 - Абсолютные показатели финансовой

устойчивости ИП Божко Е. Ю. в 2011-2013 гг.

|

Показатель

|

2011г

|

2012

г.

|

2013

г.

|

Динамика,

тыс. руб.

|

|

|

|

|

2012-2011

|

2013-2012

|

2013-2011

|

|

1.

Источники собственных средств, Ис = [стр. 1300 + стр. 1530,1540 пассива

баланса]

|

2

206

|

2

343

|

2

486

|

137

|

143

|

280

|

|

2.

Основные средства и вложения, Ос = [стр. 1100 «Внеоборотные активы»]

|

2

100

|

3

280

|

3

375

|

1

180

|

95

|

1

275

|

|

3.

Наличие собственных оборотных средств Ес= Ис-Ос

|

106

|

-937

|

-889

|

-1

043

|

48

|

-995

|

|

4.

Долгосрочные кредиты и заемные средства Кд =[стр. 1400 «Долгосрочные

обязательства»]

|

0

|

1

295

|

1

156

|

1

295

|

-139

|

1

156

|

|

5.

Наличие собственных оборотных средств и долгосрочных источников для

формирования запасов и затрат Ед=Ес + Кд

|

106

|

358

|

267

|

252

|

-91

|

161

|

|

6.

Краткосрочные кредиты и займы Кк= [стр. 1510 раздела V баланса «Краткосрочные

обязательства»]

|

0

|

0

|

0

|

0

|

0

|

0

|

|

7.

Общая величина основных источников средств для формирования запасов и затрат

Есум. = Eд+Kк

|

106

|

358

|

267

|

252

|

-91

|

161

|

|

8.

Общая величина запасов и затрат, З= [стр. 1210+ стр. 1220 раздела II баланса

«Оборотные активы»]

|

0

|

2

|

0

|

2

|

-2

|

0

|

|

9.

Излишек (+) или недостаток (-) собственных оборотных средств ДЕс= Ес-3

|

106

|

-939

|

-889

|

-1

045

|

50

|

-995

|

|

10.

Излишек (+) или недостаток (-) собственных оборотных средств и долгосроч-ных

заемных средств для формирования запасов и затрат ДЕд= Ед-3

|

0

|

1

297

|

1

156

|

1

297

|

-141

|

1

156

|

|

11.

Излишек (+) или недостаток (-) общей величины основных источников средств для

формирования запасов и затрат ДЕсум= Eсум-3

|

106

|

356

|

267

|

250

|

-89

|

161

|

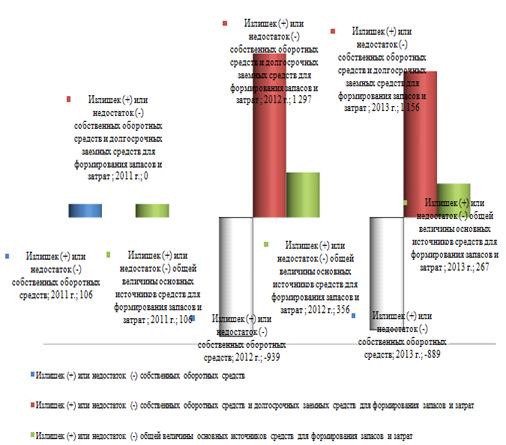

В ИП Божко Е. Ю. снизился показатель собственных

средств в 2012 году по сравнению с 2011 годом на 1 043 тыс. руб., в 2013 г. по

равнению с 2012 наблюдается рост показателя на 48 тыс. руб.

В ИП Божко Е. Ю. увеличились вложения во

внеоборотные активы, в частности в основные средства на 1 275 тыс. руб.

В 2012 и 2013 годах отмечен недостаток

собственных оборотных средств. Остальные показатели показали имеющиеся излишки.

Рисунок 5 - Излишек / недостаток собственных

оборотных средств ИП Божко Е. Ю.

На основе данных таблицы 7 определим тип

финансовой устойчивости ИП Божко Е. Ю. в 2011-2013 гг.

. Абсолютная устойчивость финансового состояния

предприятия определяется следующими условиями:

={1; 1; 1}, т. е. ДЕс > 0, ДЕт > 0, ДЕсум

> 0.

. Нормальная финансовая устойчивость

определяется условиями

={0; 1; 1}, т. е. ДЕс < 0, ДЕт > 0, ДЕсум

> 0.

. Неустойчивое финансовое состояние определяется

условиями

={0;0; 1}, т. е. ДЕс < 0, ДЕт < 0, ДЕсум

> 0.

. Кризисное (критическое) финансовое состояние

определяется

= {0; 0; 0}, т. е. ДЕС < 0, ДЕт < 0, ДЕсум

< 0.

В 2012-2013 г. финансовое положение ИП Божко Е.

Ю. характеризовалось нормальной финансовой устойчивостью.

Таблица 8 - Относительные показатели финансовой

устойчивости ИП Божко Е. Ю. в 2011-2013 гг.

|

Показатель

|

2011

г.

|

2012

г.

|

2013г.

|

Описание

показателя и его нормативное значение

|

|

1.

Коэффициент автономии

|

7,96

|

30,43

|

8,97

|

Отношение

собственного капитала к общей сумме капитала. Рекомендованное значение:

>0,5 (обычно 0,6-0,7) (стр. 1300 / стр. 1500)

|

|

2.

Финансовый леверидж

|

0,14

|

0,59

|

0,58

|

Отношение

заемного капитала к собственному. Оптимальное значение: 1. (стр. 1400 + стр.

1500) / стр. 1300

|

|

3.

Коэффициент покрытия инвестиций

|

0,88

|

0,98

|

0,93

|

Отношение

соб-го капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение в мировой практике: 0,9; критическое - <0,75. (стр.

1300 + стр. 1400) / стр. 1700

|

|

4.

Коэффициент маневренности собственного капитала

|

0,05

|

-0,26

|

-0,24

|

Отношение

соб-х оборотных средств к источникам собственных и долгосрочных заемных

средств. Отношение должно быть, как минимум, положительное. Ес / (стр. 1300 +

стр. 1400)

|

|

5.

Коэффициент мобильности оборотных средств

|

0,16

|

0,12

|

0,14

|

Отношение

оборотных средств к стоимости всего имущества. стр.1200 / стр.1700

|

|

6.

Коэффициент обеспеченности текущих активов

|

0,04

|

-0,25

|

-0,23

|

Отношение

собственных оборотных средств к текущим активам. Нормативное значение: не

ниже 0,1 (стр. 1300 - стр. 1100) / стр. 1700

|

|

7.

Коэффициент концентрации привлеченного капитала

|

-0,12

|

0,33

|

0,22

|

Отношение

привлеченного капитала к общей сумме капитала Нормативное значение: 0,5 (стр.

1400 - стр. 1500) / стр. 1700

|

Коэффициент автономии предприятия на конец

2011 г. составил 7,96,

2012 г. составил 30,43,

2013 г. составил 8,97.

Расчетная величина говорит, что доля

собственного капитала в общем капитале предприятия находится выше границ

нормальных значений (>50%) для данного коэффициента.

Финансовый леверидж ИП Божко Е. Ю. ниже

норматива.

Значение коэффициента покрытия инвестиций на

31.12.2013 равно 0,93, что соответствует нормальному его значению.

Значение коэффициента маневренности собственного

капитала на 31.12.2013 г. составило - -0,24, что говорит о недостатке собственного

капитала для обеспечения стабильного финансового положения ИП Божко Е. Ю..

Коэффициент концентрации привлеченного капитала

не принимает рекомендуемое значение и равен 0,22.

Рассчитанные показатели говорят о снижении

уровня финансовой устойчивости и независимости ИП Божко Е. Ю..

Рассчитаем коэффициент оборачиваемости

дебиторской задолженности баланс финансовый устойчивость

Таблица 9 - Анализ ликвидности (оборачиваемости)

дебиторской задолженности

|

Показатели

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Выручка

от реализации продукции и оказания услуг

|

4

106

|

2

939

|

2

807

|

|

Величина

дебиторской задолженности

|

226

|

278

|

415

|

|

Оборачиваемость

дебиторской задолженности

|

18,17

|

10,57

|

6,76

|

|

Срок

погашения дебиторской задолженности

|

20,09

|

34,53

|

53,96

|

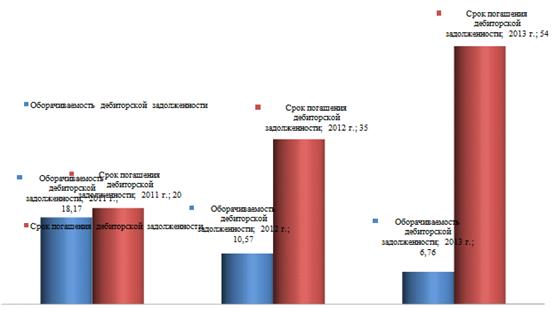

Обдз 2011 = 4 106 / 226 = 18,17

Обдз 2012= 2 939 / 278 = 10,57

Обдз 2013 = 2 807 / 415 = 6,76

Рассчитаем срок погашения дебиторской

задолженности. В 2013 году срок погашения дебиторской задолженности был равен:

Срдз=

В 2012 году срок погашения дебиторской

задолженности был равен:

В 2013 году срок погашения

дебиторской задолженности был равен:

Срдз=

В 2011 году оборачиваемость

дебиторской задолженности была равна 18,17, в 2012 году этот показатель

снизился до 10,57, в 2013 году он продолжил снижение и на 31.12.2013 составил

6,76.

Срок погашения дебиторской

задолженности:

в 2013 году равен 20 дней

в 2012 году равен 34 дня,

в 2013 году равен 54 дня.

Рост данного показателя говорит о

негативных тенденциях в расчетах за оказанные услуги.

Рисунок 6 - Показатели

оборачиваемости дебиторской задолженности ИП Божко Е. Ю.

Таблица 10 - Показатели

оборачиваемости кредиторской задолженности ИП Божко Е. Ю. за 2013-2013 годы

|

Показатели

|

2011

г.

|

2012

г.

|

2013

г.

|

|

Выручка

от реализации продукции и оказания услуг

|

4

106

|

2

939

|

2

807

|

|

Величина

кредиторской задолженности

|

305

|

77

|

277

|

|

Оборачиваемость

кредиторской задолженности

|

13,46

|

38,17

|

10,13

|

|

Срок

погашения кредиторской задолженности

|

27,11

|

9,56

|

36,02

|

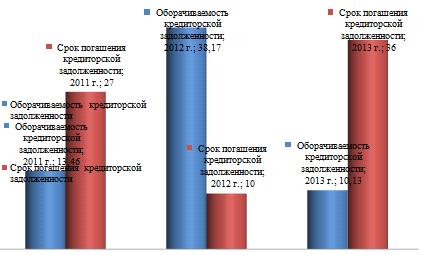

Данные таблицы 10 показывают, что состояние

перед кредиторами по сравнению с 2013 годом несколько ухудшилось.

Оборачиваемость кредиторской задолженности

снизилась с 13,46 на конец 2012 года до 10,13 раза и на конец 2013 года.

Увеличился и средний срок погашения кредиторской

задолженности, который составил 36,02 дней. Увеличение данного показателя

сказывается положительно на репутации компании.

Рисунок 7 - Показатели оборачиваемости

кредиторской задолженности ИП Божко Е. Ю.

Из проведенного анализа финансово-хозяйственной

деятельности ИП Божко Е. Ю. можно сделать вывод, что сложившиеся

платежно-расчетные отношения организации с ее дебиторами и кредиторами не

представляет серьезной угрозы для стабильности финансового состояния. Проведем

анализ деловой активности ИП Божко Е. Ю. в 2011-2013 годах.

Рентабельность активов (Ra) (чистая прибыль 2400

/ активы 1700*100%):(2011 г.) = 135 / 2 511 * 100 = 5,37%;(2012 г.) = 675 / 3

715 * 100 = 18,17%;(2013 г.) = 103 / 3 919 * 100 = 2,63%.

Значение данного показателя свидетельствует о

невысокой эффективности управления активами. Негативная динамика показателя

говорит о значительном снижении рентабельности чистых активов ИП Божко Е. Ю..

Рентабельность оборотных активов (Rоа) (чистая

прибыль 2400 /оборотные активы 1200 *100%):оа (2011 г.) = 135 / 411 * 100 =

32,85%;оа (2012 г.) = 675 / 435 * 100 = 155,17%;оа (2013 г.) = 103 / 544 * 100

= 18,93%.

ИП Божко Е. Ю. в 2011 г. со 100 рублей стоимости

оборотных активов получило 32,85 рублей чистой прибыли. Значение рентабельности

оборотных активов в 2013 г. сокращается, следовательно, сокращается

эффективность использования оборотных средств.

Рентабельность собственного капитала (чистая

прибыль стр. 2400 /собственный капитал стр.1300*100%):ск (2011 г.) = 135 / 2

206 * 100 = 6,12%;ск (2012 г.) = 675 / 2 343 * 100 = 28,81%;ск (2013 г.) = 103

/ 2 486 * 100 = 4,14%.

Собственный капитал предприятия в период

2011-2013 годов являлся рентабельным. В 2013 г. по сравнению с 2011 г.

рентабельность собственного капитала снизилась до 4,14%, что связано со

значительными темпами сокращения чистой прибыли по сравнению с темпами роста

собственного капитала.

Рентабельность реализованной продукции (прибыль

от продаж стр. 2200 /себестоимость стр.2120 *100%):

г.: 272 / 2 435 * 100 = 11,17%;

г.: 1 074 / 1 775 * 100 = 60,51%;

г.: 454 / 3 071 * 100 = 14,78%

То есть, со 100 рублей, вложенных в производство

и реализацию продукции (услуг), ИП Божко Е. Ю. получило в 2011 г. 11,17 руб.

прибыли, в 2012 г. - 60,51 руб. В 2013 г. рентабельность реализованной

продукции сократилась до 14,78%.

Рентабельность продаж (чистая прибыль стр. 2400

/выручка стр. 2100 *100%):пр (2011 г.) = 135 / 2 807 * 100 = 5,66%;пр (2012 г.)

= 675 / 2 939 * 100 = 22,97%;пр (2013 г.) = 103 / 4 106 * 100 = 2,51%.

В 2011 г. со 100 руб. выручки от продаж

предприятие получило 5,66 руб. чистой прибыли, в 2012 г. - 22,97 руб., а в 2013

- 2,51, что говорит о снижении эффективности продаж компании, данный показатель

является низким, продажи ИП Божко Е. Ю. малорентабельны.

Таблица 11 - Анализ показателей рентабельности

ИП Божко Е. Ю.

|

Показатель

|

Годы

|

Динамика

(+;-)

|

|

2011

|

2012

|

2013

|

2012

от 2011

|

2013

от 2012

|

|

Рентабельность

активов, %

|

5,37

|

18,17

|

2,63

|

12,80

|

-15,54

|

|

Рентабельность

оборотных активов, %

|

32,85

|

155,17

|

18,93

|

122,32

|

-136,24

|

|

Рентабельность

собственного капитала, %

|

6,12

|

28,81

|

4,14

|

22,69

|

-24,67

|

|

Рентабельность

реализованной продукции, %

|

11,17

|

60,51

|

14,78

|

49,34

|

-45,73

|

|

Рентабельность

продаж, %

|

5,66

|

22,97

|

2,51

|

17,31

|

-20,46

|

Рассчитанные показатели рентабельности в целом

сигнализируют о недостаточной эффективности деятельности ИП Божко Е. Ю. в

2011-2013 годах.(Приложение А)

Заключение

Финансовое состояние зависит от всех сторон

деятельности предприятия: выполнения производственных планов, снижения

себестоимости продукции и увеличения прибыли, роста эффективности производства,

а также от факторов, действующих в сфере обращения и связанных с организацией

оборота товарных и денежных фондов, - улучшения взаимосвязей с поставщиками

сырья и материалов, покупателями продукции, совершенствования процессов

реализации и расчетов.

ИП Божко Е. Ю. - фирма, которая оказывает

поддержку экономическим субъектам в наиболее сложных аспектах деятельности, а

именно в финансовой, бухгалтерской, налоговой, юридической, кадровой и

управленческой сферах.

Выручка по основной деятельности ИП Божко Е. Ю.

за 2011-2013 гг. увеличилась с 2 807 тыс. руб. до 4 106 тыс. руб. Темпы ее

роста равны 104,70% и 139,71% в 2012 и 2013 гг.

Себестоимость услуг в 2012 г. по сравнению с

2011 г., как и выручка, увеличивалась (темп ее роста равен 72,90%), при этом в

2013 г. по сравнению с 2012 г. рост составил 173,01%.

Можно отметить, что уровень себестоимости

продукции достаточно высок, однако в течение рассматриваемого периода он

уменьшился с 86,75% до 74,79%.

Рост валовой прибыли напрямую связан с

увеличением объемов деятельности. Прирост прибыли в 2012 г. составил 792 тыс.

руб., что на 312,9% выше уровня 2011 года, однако в 2013 году произошло

снижение валовой прибыли на 129 тыс. руб. по сравнению с 2012 годом.

Чистая прибыль ИП Божко Е. Ю. в 2011 г.

составила 135 тыс. руб. и снизилась в 2013 г. до 103 тыс. руб.

Проведенный горизонтальный анализ позволяет

говорить о том, что:

за анализируемый период валюта баланса ИП Божко

Е. Ю. увеличилась на 5 123 тыс. руб.;

наибольший рост в активе баланса имеется по

сроке «Основные средства». Данная строка увеличилась на 1 275 тыс. руб., что

говорит о вложении во внеоборотные средства;

в пассиве баланса наибольшее увеличение

произошло по статье «Долгосрочные обязательства» на 1 156 тыс. руб.

Анализ структуры бухгалтерского баланса ИП Божко

Е. Ю. позволяет сделать следующие выводы:

в активе баланса доминируют основные средства,

доля которых составляла: в 2011- 84%, в 2012 - 88%, в 2013 - 86%

удельный вес дебиторской задолженности

увеличился на с 9% до 11%,

удельный вес нераспределенной прибыли снизился с

86% до 62%,

удельный вес долгосрочных обязательств

увеличился с 0 до 29%. Проведем комплексный анализ ФХД ИП Божко Е. Ю..

Анализ коэффициентов ликвидности показал, что ИП

Божко Е. Ю. к 31.12.2013 снизило способность к немедленному погашению текущих

обязательств за счет денежных средств.

При этом ИП Божко Е. Ю. способно погашать

краткосрочные и срочные обязательства в предусмотренные договорами и

соглашениями сроки.

Данный факт подтверждает высокую степень

платежеспособности и возможность ИП Божко Е. Ю. эффективно управлять своим

финансовым состоянием.

Расчет показателей финансовой устойчивости

показал, что в ИП Божко Е. Ю. снизился показатель собственных средств в 2012

году по сравнению с 2011 годом на 1 043 тыс. руб., в 2013 г. по равнению с 2012

наблюдается рост показателя на 48 тыс. руб.

В ИП Божко Е. Ю. увеличились вложения во

внеоборотные активы, в частности в основные средства на 1 275 тыс. руб.

В 2012 и 2013 годах отмечен недостаток

собственных оборотных средств. Остальные показатели показали имеющиеся излишки.

Из проведенного анализа финансово-хозяйственной

деятельности ИП Божко Е. Ю. можно сделать вывод, что сложившиеся

платежно-расчетные отношения организации с ее дебиторами и кредиторами не

представляет серьезной угрозы для стабильности финансового состояния.

Рассчитанные показатели рентабельности в целом

сигнализируют о недостаточной эффективности деятельности ИП Божко Е. Ю. в

2011-2013 годах.

Список использованной литературы

1. Баканов

М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. - М.:

Финансы и статистика, 2011. - 315 с.

. Балабанов

И.Т. Финансовый менеджмент: Учебник - М.: Финансы и статистика, 2012. - 224с.

. Бердникова

Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. -

М.: КноРус, 2011. - 217с.

. Бернстайн

Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: пер. с

англ./ науч. ред. перевода И.И. Елисеева; гл. редактор проф. Я.В. Соколов. -

М.: Финансы и статистика, 2012. - 624с.

5. Бланк

И.А. Финансовый менеджмент: Учебный курс. - М.: Эльга

<#"817810.files/image011.jpg">