Понятие и сущность внебюджетного финансирования инноваций

Федеральное агентство

железнодорожного транспорта

Государственное образовательное

учреждение высшего профессионального образования

Уральский государственный университет

путей сообщения

Факультет Экономики и управления

Кафедра Экономика транспорта

Комплексная

курсовая работа

Тема:

Понятие и сущность внебюджетного

финансирования инноваций

Разработал: Студент Эк-420 Уйван Д.С.

Руководитель: профессор Рачек С.В.

Консультант: доцент Попп Т.В.

Екатеринбург - 2014 г.

СОДЕРЖАНИЕ:

Введение

. Понятие

и сущность внебюджетного финансирования инноваций

1.1 Необходимость создания внебюджетных фондов

1.2 Понятие внебюджетных фондов

1.3 Классификация

и краткая характеристика внебюджетных фондов финансирования инноваци

1.4 Перспективные

источники финансирования

2. Внедрение

инновации в организацию фотостудия «ФотоАРТ»

2.1 Характеристика предприятия, миссия и цели

2.2 Дерево

целей

2.3 SWOT-анализ

.4 Затраты

.5 Показатели

внедрения

.6 Показатели

экономической эффективности инновационного проекта

.7 Риск

и страхование риска предприятия

Заключение

Список

использованных источников

ВВЕДЕНИЕ

Важным элементом инновационного механизма,

обеспечивающим эффективность управления и в конечном счете успех инновационной

деятельности, является финансирование. Различают две формы финансирования

инноваций - прямое и косвенное. Первое состоит из непосредственных прямых

источников, второе - из косвенных. К прямым источникам финансирования

относятся:

бюджетные средства;

внебюджетные фонды;

собственные средства предприятий;

кредиты;

инновационные инвестиции;

специальные фонды;

инновационные иностранные кредиты;

гранты.

Сюда можно отнести и другие источники (страховые

фонды, целевые благотворительные поступления и др.)

К косвенным источникам финансовой поддержки инноваций

относятся:

налоговые льготы и скидки;

налоговые кредиты;

кредитные льготы;

лизинг специального научного оборудования;

таможенные льготы;

амортизационные льготы.

По уровню управления источники финансирования

инноваций подразделяются на:

федеральные (государственный бюджет, внебюджетные

фонды, специальные фонды, кредиты);

отраслевые (отраслевые и межотраслевые внебюджетные

фонды, привлеченные средства, бюджетные и банковские кредиты, финансовые

ресурсы от международного сотрудничества);

региональные (региональный бюджет, региональные

внебюджетные фонды);

институциональные (собственные средства, бюджетные

средства, внебюджетные фонды, кредиты, средства ФПГ). [3].

Цель данной работы оценить состояние и тенденции развития фотостудии

«ФотоАРТ» и предложить практические рекомендации по его совершенствованию, то

есть внедрение нововведения в ожидании более высокой прибыли.

Для достижения поставленной цели необходимо решить следующие задачи:

. Проведение обследований и сбор информации о фотостудии «ФотоАРТ»;

2. Демонстрация эффективности внедрения машины для объемной печати.

1. ПОНЯТИЕ И СУЩНОСТЬ ВНЕБЮДЖЕТНОГО ФИНАНСИРОВАНИЯ ИННОВАЦИЙ

.1 Необходимость создания внебюджетных фондов

Одним из источников финансирования инновационной деятельности являются

внебюджетные фонды. Они функционируют как источники финансирования инноваций на

всех уровнях управления инновационным процессом: государственном (федеральном),

отраслевом, региональном, институциональном (на уровне предприятий, НИИ, НТИ).

Кратко рассмотрим содержание, значение и особенности формирования внебюджетных

фондов.

Необходимость реконструкции и перевооружения предприятий, применения

принципиально новых форм организации производства, активизации инновационной

деятельности, освоения принципиальных новшеств и т.д. требует наличия

значительных ресурсов и оперативного их перераспределения. Как известно,

государственный бюджет - одна из эффективных форм образования финансовых

ресурсов. Однако использование бюджетных средств регламентируется

законодательными органами (Федеральным Собранием), поэтому об оперативном

перераспределении средств не может быть и речи. [1].

Многообразие форм собственности, сокращение доли государственной

собственности требуют применения новых методов перераспределения денежных

средств, обусловливают создание других форм образования финансовых ресурсов -

внебюджетных фондов. Они могут быть оперативно перераспределены и использованы,

ведь внебюджетные фонды регламентируются лишь исполнительными органами, а

законодательными органами не контролируются. Конечно, задачи, связанные с

перераспределением средств, оперативностью принятия решений, могут быть решены

иным путем. Например, из государственного или местного бюджета выделяется

определенная часть для целевых задач и проектов, в том числе инновационных. Но

при больших масштабах, разнообразии задач этого недостаточно. Поэтому по

решению законодательного органа создаются внебюджетные фонды конкретного

назначения с собственными источниками доходов. [3].

1.2 Понятие внебюджетных фондов

Внебюджетные фонды - это форма перераспределения и использования

финансовых ресурсов, предназначенных для реализации конкретных целей

(социального, экономического, научного, технологического, экологического

характера) и для финансирования потребностей, не предусмотренных в бюджетах

разного уровня. В настоящее время они являются важным звеном финансовой системы

и, в частности, системы финансирования инноваций. [5].

Впервые внебюджетные фонды стали создаваться в России в начале 1990-х гг.

на базе Закона «Об основах бюджетного устройства и бюджетного процесса» от 10

октября 1991 г. В дальнейшем процесс их создания и функционирования

регламентировался законами «О местном самоуправлении РСФСР» от 6 июня 1991 г.,

«Об основах бюджетных прав и прав по формированию и использованию внебюджетных

фондов, представительных и исполнительных органов государственной власти…» от

15 апреля 1993 г., «О финансовых основах местного самоуправления в Российской

Федерации» от 23 сентября 1997 г. Кроме того, функционирование внебюджетных

фондов регламентировано Бюджетным кодексом (от 31 июля 1998 г.) и

нормативно-правовыми актами, на основе которых были созданы отдельные

внебюджетные фонды. В этих документах регламентируются формы и методы

функционирования внебюджетных фондов, указываются источники формирования,

определяются порядок и направления их использования.

Государство активно использует имеющиеся в его распоряжении полномочия

исполнительной власти, создавая внебюджетные фонды, определяя порядок их

формирования и учета, направления и контроль за расходованием средств,

государство в то же время не контролирует осуществление научных и инновационных

программ и проектов. Приоритетные направления фонда определяются задачами

целевых программ федерального, регионального и отраслевого уровней. Для

осуществления поддержки инновационных программ в фонде формируется

соответствующая инфраструктура, способствующая продвижению на рынок

перспективных разработок.

Решение об образовании государственных внебюджетных фондов принимают

Федеральное Собрание РФ, а также представительные органы субъектов Федерации и

местного самоуправления. Подавляющее число внебюджетных фондов находятся в

собственности государства и муниципальных образований, но являются автономными.

Они имеют строго целевое назначение и создаются под конкретные программы,

имеющие общегосударственное, региональное или местное значение, для

осуществления которых бюджетных средств недостаточно и необходимы

дополнительные финансовые ресурсы, мобилизуемые как в регионе, так и за его

пределами. [2].

Инновационные внебюджетные фонды создаются двумя путями. Один путь - это

выделение из бюджета определенных инвестиционно-инновационных расходов, имеющих

особо важное значение, а другой - формирование внебюджетного фонда с

собственными источниками доходов для инновационных целей. В развитых зарубежных

странах инновационные фонды образуются двумя способами: одни выделяются из

государственного или местных бюджетов, но сохраняют с ними тесные финансовые

связи; другие создаются по особому решению законодательного органа для проведения

активной и результативной инновационной политики. Под влиянием экономических,

политических и социальных условий количество инновационных фондов изменяется.

Создание других фондов обусловлено возникновением новых ранее неизвестных

инвестиционных расходов на нововведения и НИОКР, которые заслуживают особого

внимания со стороны общества. В этом случае по предложению правительства

законодательный орган принимает специальное решение об образовании

внебюджетного фонда.

Инновационные внебюджетные фонды предназначены для целевого использования

инвестиционных ресурсов для финансирования определенной стадии инновационного

процесса или для финансирования прохождения определенной новации через все

стадии инновационного процесса. Обычно в названии фонда указана инновационная

цель расходования средств, либо финансирование научно-исследовательской

деятельности, либо реконструкция, модернизация производства через нововведения.

Контроль за деятельностью фонда осуществляют

наблюдательный или попечительских совет, что является правилом при учреждении и

создании некоммерческих организаций. Председатель фонда и состав

попечительского совета утверждается решением Правительства РФ (правительством

субъекта федерации). [3].

Государственные внебюджетные фонды, являясь составной частью финансовой

системы, обладают рядом особенностей:

имеют строгую целевую направленность;

денежные средства фондов используются для финансирования государственных

расходов, не включенных в бюджет;

формируются в основном за счет обязательных отчислений юридических лиц;

взносы в фонды и взаимоотношения, возникающие при их уплате, имеют

налоговую природу; как и налоги, тарифы взносов устанавливаются государством и

являются обязательными;

денежные ресурсы фондов находятся в государственной собственности, не

входят в состав бюджетов, а также других фондов и не подлежат изъятию на

какие-либо цели, не предусмотренные законом;

из внебюджетных фондов могут предоставляться субвенции для привлечения

дополнительных средств на финансирование инвестиционных, инновационных проектов

и программ. Внебюджетные фонды освобождаются от уплаты налогов, государственных

и таможенных пошлин.

1.3 Классификация и краткая характеристика внебюджетных

фондов финансирования инноваций

Внебюджетные фонды могут быть классифицированы по разным признакам: по

уровню управления, целевому назначению, периоду функционирования, охвату

проблем и отраслевой принадлежности. По уровню управления различаются

внебюджетные фонды:

федеральные;

отраслевые;

региональные;

местные;

институциональные (на уровне объединений, корпораций, научно-технических

центров).

В зависимости от целевого назначения внебюджетные фонды подразделяются на

экономические, социальные и экологические. К экономическим внебюджетным фондам

наряду с другими относятся отраслевые и межотраслевые фонды НИОКР.

Экономические внебюджетные фонды могут быть подразделены по направлениям

использования: для развития научно-технической, инновационной,

внешнеэкономической деятельности и др. К экологическим внебюджетным фондам

следует отнести:

федеральный экологический фонд;

федеральный фонд реконструкции и охраны водных ресурсов;

федеральный фонд управления, изучения, сохранения и воспроизводства

водных биологических ресурсов.

По периоду функционирования внебюджетные фонды подразделяются на фонды

бессрочного, долгосрочного и краткосрочного действия. Функционируют также

отраслевые и межотраслевые внебюджетные фонды. Межотраслевым следует считать

фонд научно-исследовательских и опытно-конструкторских работ. По охвату проблем

внебюджетные фонды могут быть общего характера (межотраслевой фонд

научно-исследовательских и опытно-конструкторских работ) и более конкретного

характера (внебюджетный фонд объединений). В последние десятилетия отраслевые

внебюджетные фонды были образованы в ОАО «Газпром», Минпромэнерго России,

Минтрансе России и др. (всего более чем в 15 министерствах и ведомствах). [3].

Состав внебюджетных фондов динамичен: одни фонды, выполнив свою роль или

дискредитируя себя, прекращают функционирование, другие - действуют несколько

лет, третьи - распадаются на несколько внебюджетных фондов. Отметим, что

внебюджетные фонды могут возникать и ликвидироваться лишь при определенных

условиях. Возникновение внебюджетных фондов не получило однозначной оценки. В

Законе «О государственном бюджете Российской Федерации на 1995 г.» ряд

внебюджетных фондов был консолидирован в бюджет в виде «целевых бюджетных

фондов». Итоги функционирования данных фондов по-разному воспринимаются

специалистами. Столь же противоречиво выглядят и рекомендации по дальнейшему их

развитию и управлению.

Почти все внебюджетные фонды определенную часть средств направляют на

проведение научно-исследовательских работ. Однако они значительно отличаются по

доле средств, направляемых на исследовательскую работу, поиск инновационных

решений. По этому показателю внебюджетные фонды могут подразделяться на три

группы. У внебюджетных фондов, относящихся к первой группе (межотраслевые и

отраслевые фонды НИОКР), все средства направляются на инновационные разработки,

ко второй группе (например, экологические фонды) - значительная часть этих

средств (30-40%), к третьей группе (например, фонд воспроизводства

минерально-сырьевой базы и др.) - их небольшая доля (5-10%).

Среди фондов, направленных на финансирование инновационной деятельности,

особое место принадлежит Фонду содействия развитию малых форм предприятий в

научно-технической сфере (создан в соответствии с постановлением Правительства

РФ от 3 февраля 1994 г.). Этот фонд образован для развития малого

предпринимательства в научно-технической сфере, например для создания малых

наукоемких фирм, «инкубаторов» бизнеса, инновационных центров и др. Кроме того,

он содействует поощрению конкуренции в научно-технической сфере путем оказания

финансовой поддержки наукоемким проектам, которые разработаны малыми предприятиями.

Фонд является юридическим лицом, действует в соответствии с законодательством о

некоммерческих организациях. Он имеет право выступать залогодателем,

поручителем и гарантом по обязательствам юридических и физических лиц,

предоставлять финансовую помощь (в том числе безвозмездную) для реализации

федеральных, отраслевых и региональных программ и эффективных проектов малого

инновационного предпринимательства. Финансовая помощь в реализации

инновационных проектов предоставляется фондом только на конкурсной основе,

финансовая помощь малым инновационным предприятиям - как на возмездной

(возвратной), так и безвозмездной основе. Фонд является соисполнителем

Федеральной программы государственной поддержки малого предпринимательства.

[1].

Внебюджетные фонды наряду с другими фондами формируют систему

финансирования инновационной деятельности.

К доходам инновационных внебюджетных фондов относятся:

специальные целевые налоги и сборы, установленные для соответствующего

фонда;

отчисления от прибыли предприятий, учреждений, организаций;

средства бюджета;

прибыль от коммерческой деятельности, осуществляемой фондом как

юридическим лицом;

займы, полученные фондом у Центрального Банка РФ или коммерческих банков.

Следует сказать о внебюджетном валютном фонде, создаваемом субъектом РФ и

используемом в целях социального, производственного и инновационного развития

региона на финансирование не только текущих расходов, но и капитальных

вложений.

1.4 Перспективные источники финансирования

К перспективным источникам финансирования относят

лизинг и венчурное (рисковое) финансирование.

Лизинг - это особая форма аренды, связанная с

передачей в пользование машин, оборудования, иных материальных средств и

имущества. В широком значении под лизингом следует понимать весь комплекс

возникающих имущественных отношений, связанных с передачей имущества во

временное пользование на основе его приобретения и последующей сдачи в

долгосрочную аренду (включает договор лизинга, договор купли-продажи, договор

займа).

Фактически, лизинг - это нечто среднее между арендой и

кредитом, рассрочкой и прокатом. Существенной особенностью этой формы

предпринимательской деятельности является разделение функций собственности, а

именно - отделение использования имущества от владения им.

Лизинг как источник финансирования имеет ряд

отличительных особенностей.

Во-первых, лизинг обычно не требует авансовых

платежей, что немаловажно для новых и развивающихся организаций.

Во-вторых, лизинг способствует быстрой замене старого

оборудования на более современное, сокращает риск морального износа.

В-третьих, лизинг часто является более гибким, так как

лизинговые соглашения содержат гораздо меньше ограничительных статей, чем

обычные кредитные соглашения.

Выделяют финансовый и оперативный лизинг:

финансовый лизинг представляет собой лизинг имущества

с полной окупаемостью или с полной выплатой его стоимости. Данный вид имеет

место тогда, когда в течение срока договора лизингодатель возвращает себе всю

стоимость имущества и получает прибыль от лизинговой операции. При финансовом лизинге

срок, на который оборудование передается во временное пользование, по

продолжительности совпадает со сроком его полной амортизации;

при оперативном лизинге срок договора короче, чем

экономический срок службы имущества. Объект оперативного лизинга - оборудование

с высокими темпами морального старения. При этом виде происходит частичная

выплата стоимости данного арендуемого имущества, т.е. лизингодатель за время

действия данного договора возмещает лишь часть стоимости оборудования и поэтому

он вынужден сдавать его во временное пользование несколько раз.

Привлекательность лизинга обуславливается различными

экономическими преимуществами для всех участников лизинговых операций. Среди

преимуществ, получаемых арендаторами, целесообразно выделить следующие:

экономия средств, связанных с возможностью

эксплуатировать оборудование по существу в кредит;

осуществление лизинговых платежей из выручки,

полученной от эксплуатации оборудования;

способность быстро обновлять основные производственные

фонды без значительных единовременных денежных затрат и на этой основе повышать

конкурентоспособность своей продукции;

устранение неизбежных потерь, вытекающих из владения

морально устаревшим оборудованием;

отсутствие проблемы кредитных гарантий или залога,

возникающих при обычном кредите;

возможность пробной эксплуатации принципиально нового

дорогостоящего оборудования с целью уменьшения риска приобретения оборудования,

не отвечающего условиям его эксплуатации;

арендованное имущество не отражается в бухгалтерском

балансе, и на него не начисляются амортизационные отчисления;

арендные платежи рассматриваются как текущие затраты и

учитываются в себестоимости продукции. [4].

Интересы лизинговой организации заключаются в

получении ими (в состав арендных платежей) процентов за предоставленное в

кредит оборудование, платы за риск морального старения оборудования, а также в

возможности многократной сдачи в оперативный лизинг оборудования и,

следовательно, получении выручки, гораздо превышающей его первоначальную

стоимость.

Венчурное финансирование появилось в качестве отклика

на возникшую в 70-80-е годы объективную необходимость формирования механизма

кредитования и финансирования нововведений любого типа, имеющих рисковый, но

очень перспективный характер и проводимых. В частности, небольшими и вновь

создаваемыми организациями. Именно небольшие организации, вследствие отсутствия

у них имущественного обеспечения и создаваемые энтузиастами под идею, менее

всего могут рассчитывать на получение кредита в коммерческом банке, выделяемого

традиционно на краткосрочную перспективу.

Венчурное финансирование - это долгосрочные (5-7 лет)

высокорисковые инвестиции частного капитала в акционерный капитал вновь

создаваемых малых высокотехнологичных перспективных компаний (или хорошо уже

зарекомендовавших себя венчурных предприятий), ориентированных на разработку и

производство наукоёмких продуктов, для их развития и расширения, с целью

получения прибыли от прироста стоимости вложенных средств.

Венчурный капитал представляет собой товарищество с

ограниченной ответственностью, формируемое за счет личных средств состоятельных

партнеров, средств пенсионных и благотворительных фондов, страховых

организаций, свободных средств крупных корпораций.

Основной принцип деятельности заключается в

финансировании сравнительно небольших и несвязанных между собой проектов в

расчете на окупаемость инвестиций с высокой нормой прибыли на инвестированный

капитал без каких-либо гарантий или обеспечения. По этой причине такое

финансирование носит название рискованного, так как инвесторы берут на себя все

риски, характерные для ссудного капитала. Венчурное финансирование

осуществляется в расчете не на процент и не на регулярные доходы на

инвестированный капитал, а на развитие самих рисковых организаций и их

инноваций, доход от повышения цены акций или массового выпуска новых акций

успешных инновационных организаций и размещение их через фондовые биржи.

внебюджетный фонд инновационный риск

2. ВНЕДРЕНИЕ ИННОВАЦИОННОГО ПРОЕКТА В ФОТОСТУДИЮ «ФОТОАРТ»

.1 Характеристика предприятия, миссия и цели

В своей работе мы рассматриваем предприятие по оказанию фотоуслуг

«ФотоАРТ».

Данное предприятие было открыто в городе Екатеринбурге в 2008 году.

Удобное помещение, просторная гримерная, техническое

оснащение - всё это дает прекрасную возможность выполнять работу на высоком

уровне.

Организационно-правовая форма ведения бизнеса -

индивидуальный предприниматель. Этот вариант является оптимальным для

фотостудии, так как основными клиентами и потребителями услуг будут выступать

физические лица.

Каждому человеку дана от природы его индивидуальная внешность, и каждый

из нас привлекателен по своему. Задача любого фотографа заключается в том,

чтобы увидеть и раскрыть неповторимый образ и максимально точно представить

красоту всему миру.

Фотостудий, в том числе универсальных и узконаправленных (специализация в

определенном направлении) хватает с избытком. Но стоить заметить, что

конкретную специализацию рекламировать легче, чем целый комплекс услуг. Поэтому

в нашей фотостудии работает группа профессиональных фотографов, которые

являются специалистами в конкретной направленности.

Таким образом, наша фотостудия охватывает некоторые направления в

фотоискусстве, которыми пользуются не только частные предприниматели и

организации, но и все желающие, которые нуждаются в помощи профессиональных

фотографов.

Предприятие оказывает следующие виды услуг:

фотография на паспорт (на документы);

съемка для календарей, каталогов;

фотосессии различного характера (в том числе и выездные фотосессии);

печать фотографий на кружках, футболках, подушках и прочее;

реставрация фотографий;

печать различных логотипов и другое.

Значимым конкурентным преимуществом фотостудии «ФотоАРТ» является система

скидок постоянным клиентам.

Миссия организации определяет место, роль и положение в обществе, её

общественный статус. Иногда это понятие заменяют таким выражением, как девиз

организации. Миссия организации - это выраженное словесно, основное социально

значимое, функциональное назначение организации в долгосрочном периоде. Как

правило, организация при разработке своей миссии подчеркивает именно социальный

характер своего предназначения для общества.

Миссия фотостудии «ФотоАРТ»: фотостудия «ФотоАРТ», стремящаяся завоевать

наибольший сегмент рынка фотоуслуг города Екатеринбурга, обеспечивая население

качественными фото услугами; сохранение важных моментов вашей жизни

ответственно, профессионально и прекрасно.

Слоган организации: «Мы работаем для тех, кто не боится экспериментов».

Цель фотостудии «ФотоАРТ» - получение максимальной прибыли за счет

обеспечения потребителей высококачественной фоторекламной продукцией,

завоевание не менее 40% рынка фоторекламных услуг, оказание широкого спектра

услуг в данной области, а также создание неповторимых, ярких, эмоциональных и художественных

образов.

2.2 Дерево целей

Дерево целей - это структурированная, построенная по иерархическому

принципу совокупность целей социально-экономической системы, программы, плана,

в которой выделены генеральная цель; подчиненные ей подцели первого, второго и

последующего уровней. Термин «дерево» подразумевает использование иерархической

структуры, полученной путем разделения обшей цели на подцели, а их, в свою

очередь, на более детальные составляющие, которые можно называть подцелями

нижележащих уровней или, начиная с некоторого уровня - функциями.

«Дерево целей» для фотостудии «ФотоАрт» представлено на рисунке 1.

Целями и задачами фотографов являются:

качество;

техника - только лучшие камеры и аксессуары;

время работы;

стабильность качества;

надежность;

креативность;

самосовершенствование.

Задача предприятия «ФотоАРТ» - предоставление широкого спектра услуг и

составление эффективного плана рекламной компании.

Инновация, которую мы внедряем в фотостудии «ФотоАРТ» - оборудование (машина) для

печати объемных обоев, изображений разных размеров.

2.3 SWOT-анализ

Применяемый для анализа среды метод SWOT (аббревиатура составлена из

первых букв английских слов: сила, слабость, возможности и угрозы), является

довольно широко признанным подходом, позволяющим провести совместное изучение

внешней и внутренней среды. Применяя метод SWOT, удается установить связи между

силой и слабостью, которые присущи организации, и внешними угрозами и возможностями.

Методология SWOT предполагает сначала выявление сильных и слабых сторон,

а также угроз и возможностей, а далее - установление цепочек связей между ними,

которые в дальнейшем могут быть использованы для формулирования стратегии

организации.

Сначала, с учетом конкретной ситуации, в которой находится организация,

составляются список ее сильных и слабых сторон, а также список угроз и

возможностей.

После того, как составлен конкретный список сильных и слабых сторон

организации, а также угроз и возможностей, наступает этап установления связей

между ними. Для установления этих связей составляется матрица SWOT. (Таблица 1,

2, 3).

Таблица 1

Возможности и угрозы для фотостудии «ФотоАРТ»

|

Параметры

|

Возможности

|

Угрозы

|

|

1) Конкуренция

|

Незатрудненный вход на

рынок, а также выход

|

За счет легкого входа

возможен выход на рынок крупных компаний - конкурентов; Появление на рынке

фото-терминалов.

|

|

2) Сбыт

|

Своевременная подача

материалов предполагает своевременный сбыт

|

Непредвиденные поломки

оборудования и нехватка материалов у поставщиков могут привести к временной

остановке работы компании

|

|

3) Спрос

|

Высокий спрос на фотоуслуги

|

Быстрый темп роста рынка

фотоуслуг, следовательно, увеличение конкурентов; Сезонность спроса на

фотоуслуги при выездной фотосъемке

|

|

4) Экономические факторы

|

Возможное увеличение курса

рубля; Гибкая налоговая политика

|

Возможное снижение курса

рубля; Возможен кризис, следовательно, снижение уровня доходов населения;

Рост инфляции

|

|

5) Политические и правовые

факторы

|

Низкий уровень правовой

грамотности населения, следовательно, нет проблем с оформлением договоров

|

Политическая

нестабильность, низкий уровень законопослушности, высокий уровень

коррумпированности власти

|

|

6) Научно-технические

факторы

|

Развитие новых технологий в

фотостудии; Высокий уровень государственной поддержки развития науки

|

Высокая степень внедрения

инноваций у соперников

|

|

7)

Социально-демографические факторы

|

Большая численность

населения города, высокий уровень рождаемости, большое количество молодежи,

стремящейся получать качественные фотосессии

|

-

|

|

8) Социально-культурные

факторы

|

Высокий уровень образования

|

Развитие компьютерных

технологий, которые помогают обрабатывать фото на дому

|

|

9) Природные и

экологические факторы

|

Много красивых мест (парки,

пруды, фонтаны и т.д.)

|

Холодные зимы (при выездной

съемке на улице), загрязненная окружающая среда

|

|

10. Международные факторы

|

Малое влияние международных

факторов на фото-производство

|

Нестабильная ситуация с

Америкой и Украиной

|

Таблица 2

Сильные и слабые стороны фотостудии «ФотоАРТ»

|

Параметры оценки

|

Сильные стороны

|

Слабые стороны

|

|

1) Организация

|

Высокая квалификация

персонала; - сплоченность коллектива; - активный, с наличием интересных

«ярких» идей коллектив

|

- нехватка кадров; -

большие затраты на обучение работников

|

- высокое качество

выпускаемых услуг, максимально приближенных к желанию клиента; - наличие

сертификатов; - усовершенствование (обновление) оборудования; - внедрение

инновационных технологий

|

- высокая стоимость

оборудования; - быстрый износ оборудования; - погодные условия при съемке на

улице

|

|

3) Финансы

|

- наличие собственного

рабочего помещения; - востребованность на рынке фотоуслуг; - быстрая

оборачиваемость капитала; - высокая финансовая устойчивость

|

- высокая стоимость

оборудования; - аренда помещения для индивидуальных съемок

|

|

4) Инновации

|

- внедрение инновационного

оборудования; - расширение клиентской базы; - быстрая окупаемость

оборудования

|

- длительное информирование

потребителей о введенном новшестве

|

|

5) Маркетинг

|

- высокое качество услуг; -

полнота ассортимента; - приемлемые цены; -высококвалифицированный персонал; -

размещение яркой рекламы на баннерах и в СМИ за счет креативности собственных

сотрудников

|

- нерегулярная потребность

в фото услугах, сезонность (например, школьники, студенты фотографируются на

выпускные альбомы только в конце учебного года, фото на права, на права

только по степени сдачи экзамена)

|

Таблица 3

SWOT-анализ

|

Возможности: 1)

Незатрудненный вход и выход на рынок услуг 2) Развитие новых технологий в

фотостудии 3) высокий спрос на фотоуслуги 4) Множество красивых мест для фото

съемки 5) Большая численность населения (высокий уровень молодежи)

|

Угрозы: 1) Возможно

появление на рынке большого количества конкурентов 2) Непредвиденные поломки

оборудования и нехватка материалов у поставщиков 3) Сезонность спроса на

фотоуслуги 4) Возможен кризис, следовательно, снижение уровня доходов

населения 5) Развитие компьютерных технологий, которые помогают обрабатывать

фотографии на дому

|

|

Сильные стороны: 1) Наличие

«ярких»идей коллектива 2) Высокое качество выпускаемых услуг 3) Внедрение

инновационного оборудования 4) Полнота ассортимента 5)

Высококвалифицированный персонал

|

1) как воспользоваться

возможностями для усиления сильных сторон? 1) При исследовании красивых мест

города Екатеринбург, увеличивается количество ярких идей для съемки 2) так

как вход на рынок услуг не затруднен, то мы можем без проблем вводить

множество нового ассортимента 3за счет высокого развития новых технологий мы

можем внедрять инновационное оборудование, следовательно, повысится спрос на

услуги

|

3) За счет чего можно

снизить угрозы? 1) За счет креативности специалистов и внедрения

инновационного оборудования можно устранить часть конкурентов, а также за

счет вырученных средст произвести закупку запасных частей и материалов 2) За

счет полноты ассортимента при снижении уровня доходов населения, мы сможем

предоставить услуги в зависимости от ценового сегмента

|

|

Слабые стороны: 1) Высокая

стоимость оборудования 2) Быстрый износ оборудования 3) Нерегулярная

потребность в фотоуслугах (сезонность) 4) Аренда помещений для индивидуальной

съемки 5) Погодные условия при съемке на улице

|

2) Что мешает

воспользоваться возможностями? 1) высокая стоимость оборудования и быстрый

износ может помешать внедрению (развитию) новых технологий, так как возникнет

нехватка средств 2) Сезонность потребности фото услуг, а также погодные

условия при съемке на улице могут ограничить посещение красивых мест

(холодные зимы, дожди, непостоянность погоды)

|

4) Самые большие опасности

для предприятия. 1) За счет быстрого износа оборудования и повышения

стоимости оборудования, предприятие не сможет противостоять появлению

конкурентов.

|

|

Мы считаем проект

целесообразным, поскольку фотоуслугами пользуется большое количество

потребителей. Также данный вид бизнеса является актуальным на сегодняшний

день. Население города также очень велико, ведь Екатеринбург -

годод-миллионник, следовательно, в нем находится много богатых людей, которые

конкурируют друг с другом за свой социальный статус, соответственно, они

покупают разнообразные нововведения. В городе очень много молодежи, которой

нравятся креативные и яркие идеи. Поэтому нововведение целесообразно вводить,

потому что с точки зрения SWOT-анализа новшество будет пользоваться спросом.

|

2.4 Затраты

Таблица 4

Структура единовременных затрат

|

Наименование

|

Количество, шт.

|

Стоимость, руб.

|

|

1. Машина для объемной

печати (изготавливается по заказу предприятия)

|

1

|

200 000

|

|

2. Установка нового

оборудования

|

|

500

|

|

3. Раскрутка сайта (для

нововведения)

|

|

5 000

|

|

4. Реклама о внедрении

нового оборудования и его раскрутки (изготовление визиток), в том числе:

|

200

|

1860

|

|

- краска для принтера

|

|

1500

|

|

- закупка бумаги для

визиток

|

|

360

|

|

ИТОГО

|

|

207 360

|

Таблица 5

Текущие расходы

|

Наименование

|

Затраты до внедрения, руб.

|

Затраты после внедрения, руб.

|

|

1)Бумага для объемной

печати - формата А4 (матовая, 50 листов) - формата А4 (глянцевая, 100 листов)

- метровая бумага в рулоне (10 м)

|

510 795 -

|

680 1360 1500

|

|

Краска: - чернила - СНПЧ

|

500 -(1000)

|

894 1500

|

|

Расходы на электроэнергию

|

105,6

|

105,6

|

|

Зарплата персонала

|

7 000

|

12 000

|

|

ИТОГО

|

8 910,6

|

16 039,6

|

2.5 Показатели внедрения

Предприятие работает с понедельника по пятницу с 9:00 до 17:00. В среднем

в месяце 22 рабочих дня.

Раньше к нам приходило в месяц в среднем 78 человек. Наша выручка

составляла 136 000 рублей в месяц.

Мы предполагаем, что количество клиентов после внедрения нового

оборудования увеличится на 50 %, следовательно, ожидаемое количество

посетителей увеличится до 130 человек в месяц и, следовательно, выручка

составит 261 000 рублей.

Тогда выручка (В) в год составит:

В1 = 136 000 ·12 = 1 632 000руб.

∆ = 3 132 000 - 1 632 000 = 1 500 000 руб.

Затраты (З):

З1 = 8 910,6 · 12 = 106 927,2 руб.

З2 = 16 039,6 · 12 = 192 475,2 руб.

∆З = 192 475,2 - 106 927,2 = 85 548 руб.

Прибыль (Р):

Р1 = 1 632 000 - 106 927,2 = 1 525 072,8 руб.

Р2 = 3 132 000 - 192 475,2 = 2 939 524,8 руб.

∆Р = 2 939 524,8 - 1 525 072,8 = 1 414 452 руб.

Налог на прибыль (Н):

Н1 = 1 525 972,8 · 0,2 = 305 194,56 руб.

Н2 = 2 939 524,8 · 0,2 = 587 904,96 руб.

Чистая прибыль (ЧП):

ЧП1 = 1 525 072,8 - 305 194,56 = 1 219 878,24 руб.

ЧП2 = 2 939 524,8 - 587 904,96 = 2 351 619,8 руб.

Дополнительная прибыль:

ЧП2 - ЧП1 = 2 351 619,8 - 1 219 878,24 = 1 131

741,56 руб.

.6 Показатели экономической эффективности инновационных

проектов

Эффектом называется непосредственный производственный полезный конечный

результат, полученный от внедрения того или иного мероприятия (рост

производительности труда, снижение себестоимости производства, увеличение объема

выпускаемой продукции/услуги и т.д.). Эффективность представляет собой

отношение результата к затратам. Показатели эффекта и эффективности могут

выражаться как в натурально-вещественной форме (при этом будет оценена

технологическая эффективность), так и в стоимостной (денежной) форме (будет

оценена экономическая эффективность).

В качестве показателей экономической эффективности инвестиций выступает:

годовой экономический эффект;

чистый доход;

чистый дисконтированный доход;

индекс доходности;

внутренняя норма доходности;

срок окупаемости капитальных вложений.

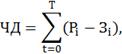

Чистый доход (ЧД) - накопленный эффект (сальдо денежного потока) на

расчетный период:

где Pi - приток денег в году t(стоимостная оценка результатов),

руб.;

Зi - отток денег в году t(текущие и единовременные затраты),

руб.;

Т - расчетный период (определяется с учетом времени эксплуатации проекта

и интересов инвестора), лет;

t -

шаг расчета.

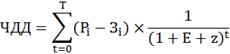

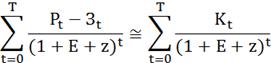

Чистый дисконтированный доход (ЧДД) - это сумма текущих эффектов за весь

расчетный период, приведенная к начальному шагу с учетом нормы дисконта и

рисковый поправки:

где E - норма дисконта (принимается равным

процентной ставке ЦБ РФ =8,25%);

z -

рисковая поправка (при вложении инвестиций в надежную технику 0,13);

Индекс доходности (ИД) - представляет собой отношение суммы приведенных

эффектов к величине капиталовложений.

Срок окупаемости инвестиций (Ток) - это период, начиная с

которого первоначальные вложения и другие затраты, связанные с инвестиционным

проектом, покрываются суммарными результатами его осуществления. Срок

окупаемости определяет время, за которое возмещаются первоначальные вложения за

счет чистых поступлений, исчисляется от базового момента времени:

Где К - капитальные вложения на осуществление мероприятий, руб.

R -

годовая экономия от внедрения мероприятий (результат), руб.

Срок окупаемости рекомендуется определять с использованием

дисконтирования:

Если дисконтированный срок окупаемости менее года, то необходимо

определить его в расчете на месячный интервал.

Емес.= 0,0825/12 = 0,0069

Zмес= 0,13/12 = 0,11

160043,4038

160043,4038

Проект является эффективным, так как показатели эффективности имеют

положительное значение, а срок окупаемости не превышает период, который

определен инвестором.

.7 Риск и страхование риска предприятия

Суммарная оценка риска выражается в процентах от максимальной суммы

баллов (таблица 6)

Минимальный риск - от 15 до 35% (мягкий риск);

Риск средней степени - от 35 до 55% (жесткий риск);

Максимально допустимый риск - не выше 55% (критический риск).

Таблица 6

Риск и страхование риска предприятия

|

Фактор риска

|

Коэффициент риска по

стадиям работы

|

Меры по снижению степени

риска

|

|

Подготовительная

|

Строительная

|

Текущая деятельность

|

|

|

1. Политический -угроза

нестабильности извне -нестабильность правительства -возможность вооруженных

конфликтов -коррупция -внешнеэкономическая ориентация

|

2 = 20% 0,4 0,2 0,6 0,2 0,8

|

3 = 30% 0,3 0,2 1,1 0,2 1,2

|

Не способствовать развитию

коррупции (максимально открытые сделки)

|

|

2. Социальный -возможность

гражданской войны -стачки -забастовки -терроризм -лояльность местной

администрации

|

4,4 = 44% 1,2 1,3 0,5 2 0,4

|

5,4 = 54% 1,3 1,3 0,6 2 0,2

|

5,3 = 53% 1,3 1,3 0,5 2 0,2

|

Стабильность выплаты з/п,

индексация в соответствии с инфляцией

|

|

3. Финансовый -невыплаты

ссуд -задержки по кредитам -аннулирование контрактов -экспроприация частного

капитала -изменение кредитно-денежной политики

|

3,6 = 36% 0,4 0,6 0,8 0,8 1

|

4,9 = 49% 0,5 1,3 1,3 0,8 1

|

3,7 = 37% 0,3 0,6 1,2 0,9 0,7

|

глубокий анализ финансового

состояния предприятия; ограничение сферы предоставления кредита; страхование

кредита, например, под имущество, гарантии, залог; аналитические разработки,

точное выполнение договоров

|

|

4. Экономический -состояние

экономического развития страны -динамика торгового и платежного балансов

-конкуренты -уровень капиталовложений -стоимость рабочей силы

|

3,8 = 38% 0,3 0,6 1,5 1,1 0,3

|

4,8 = 48% 0,4 1 0,6 1,2 1,6

|

5,4 = 54% 0,5 1 1,6 1,3 0,9

|

Создание целевых фондов

риска, страхование, использование кредитов инновационных банков, лидерство на

рынке и пр.

|

|

5. Технико-технологический

-физическое и моральное старение машин - -//- оборудования - -//- технологий

-жизненный цикл продукции -эффективность НИОКР

|

1,5 = 15% 0,2 0,2 0,6 0,2 0,3

|

4,3 = 43% 0,9 1 1,3 0,3 0,8

|

3,9 = 39% 1 0,9 0,9 0,4 0,7

|

Своевременная замена

(обновление) оборудования, способствование НТП

|

|

6. Стихийные бедствия

-пожар -наводнение -засуха -землетрясение -бури и ураганы

|

1,9 = 19%% 0,4 0,4 0,2 0,5 0,4

|

4,9 = 49% 1,6 1,3 0,2 1,2 0,5

|

3,2 = 32% 1,6 0,9 0,1 0,5 0,1

|

Установка пожарной

сигнализации, проверка состояния запасных выходов и своевременные инструктажи

по технике безопасности

|

|

7. Хищение, порча и прочий

ущерб -хищение денежных средств - -//- сырья и материалов - -//- готовой

продукции - утечка информации -порча материально-вещественных факторов

производства

|

5 = 50% 1,4 0,9 1,5 0,7 0,5

|

3,3 = 33% 0,3 0,4 1,5 0,6 0,6

|

4 = 40% 0,7 0,5 1,6 0,3 0.9

|

Тщательные проверки

претендентов при приеме на работу, при поступлении на работу обязательное

обучение персонала

|

Вывод: на предприятии не предвидится максимально допустимых рисков

(критических рисков), превышающих 55%, но присутствует множество рисков средней

степени. В имущественном страховании классическими исключениями являются

убытки, возникшие вследствие терроризма, гражданских волнений и забастовок.

Вышеназванные причины убытка можно дополнительно включить в страховое

покрытие (Страхование от терроризма, гражданских волнений и забастовок), а

также страхование от стихийных бедствий, страхование финансовых рисков.

ЗАКЛЮЧЕНИЕ

Подводя итоги, можно сделать вывод, что, несмотря на проблемы

госбюджетного финансирования, к настоящему времени сформирована взаимосвязанная

структура внебюджетного финансирования и стимулирования научных исследований и

инноваций в виде соответствующих фондов. Она способствует сохранению и

выживанию науки, активизации инновационных процессов. Действует целый ряд

совместных инициатив среди форм поддержки науки (РФФИ - Фонд содействия

развитию малых форм предпринимательства в научно-технической сфере (МП НТС),

ГНЦ - Федеральный фонд производственных инноваций, РФФИ - зарубежные

организации и фонды). Вместе с тем большинство внебюджетных форм финансирования

науки и инноваций по-прежнему базируется на государственных средствах и поэтому

всецело зависит от складывающейся экономической и политической ситуации,

приоритетов расходования средств государственного бюджета.

В тоже время все большее значение в поддержке инновационной сферы имеют

средства и гранты от зарубежных и российских благотворительных фондов. В

регионах же формируются венчурные фонды (при поддержке Европейского банка

реконструкции и развития). Наиболее эффективны такие

организационно-экономические механизмы, как фонды, действующие на основе

возвратного финансирования: Фонд содействия МП НТС, Российский фонд

технологического развития, и др. Так, в фонде содействия МП НТС возврат средств

составляет около 70%, что является очень хорошим показателем.

В итоге второй части курсового проекта можно сделать вывод, что введение

данного инновационного проекта целесообразно. Срок окупаемости проекта составит

2 месяца и 6 дней. Индекс доходности составит 3,81.

Таким образом, затраты на установку машины для объемной печати окупятся

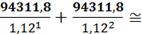

за два месяца своей службы. Реализация данного проекта экономически обоснована,

она позволяет получать дополнительную прибыль в размере  рублей в год, после того, как

капитальные вложения в инновацию окупятся.

рублей в год, после того, как

капитальные вложения в инновацию окупятся.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Медынский

В.Г. Инновационный менеджмент: Учебник. - М.: ИНФРА-М, 2009. - 189с.

2. Попов

Ю.И., Яковенко О.В. Управление проектами. учебное

пособие : учебник для слушателей образ. учрежд., обучающихся по программе МВА и

другим программам подготовки управленческих кадров; - М.: ИНФРА-М- 2010. -

211с.

. Мухамедьяров

А.М. Инновационный менеджмент. М.: 2008. - 176 с