Податкове регулювання фармацевтичної діяльності

Зміст

Вступ

.

Податки в механізмі державного впливу на господарські відносини

1.1

Податкове регулювання й економічна політика держави

.2

Принципи податкового регулювання

.3

Інструменти податкового регулювання

.4

Податкові пільги

.5

Особливості оподаткування фармацевтичного бізнесу

2.

Загальна характеристика мережі аптек «Фалбі» і аналіз її господарської

діяльності

2.1

Характеристика аптечної мережі «Фалбі»

.2

Характеристика Аптеки №11

.3

Аналіз господарської діяльності Аптеки №11

3.

Особливості бухгалтерського обліку та оподаткування в Аптеці №11

3.1

Ціноутворення в аптеці

.2

Оподаткування операцій з лікарськими засобами

.3

Бухгалтерський облік лікарських засобів

Висновки

Список

використаної літератури

Вступ

Податкова система в кожній країні є визначальною складовою

економічної системи. Вона, з одного боку, забезпечує фінансову базу держави, а

з іншого, - є головним знаряддям її економічної політики.

Податки - це система обов´язкових платежів підприємств,

організацій і населення, які є одним із джерел доходів державного бюджету.

В умовах ринкової економіки бюджетні надходження зумовлені

результатами діяльності підприємницьких структур. Завданням держави стає

формування таких умов, показників і ставок оподаткування, які давали б їй змогу

найліпше виконувати свої функції.

Система оподаткування повинна враховувати конкретні умови

країни: рівень розвитку економіки, зокрема соціальної сфери, зовнішню і

внутрішню політику, традиції народу, географічне положення, кліматичні умови та

безліч інших чинників. Тому склад податкової системи, структурні співвідношення

окремих податків, порядок їх обчислення, форми розрахунків, організація

податкової служби можуть значно відрізнятися.

Наприклад, розподіл влади між штатами і федеральним урядом,

що склався історично у США, зумовив неможливість уведення податку на додану

вартість, тоді як у більшості країн світу цей податок є. Німеччина відмовилась

від зниження податкових нарахувань на заробітну плату, оскільки це могло

знизити традиційно високі соціальні гарантії населення. А водночас сусідня

держава - Нідерланди - пішла на скорочення соціальних виплат з метою зниження

податкового пресу і підвищення конкурентоспроможності голландської продукції.

Держава отримує свої доходи переважно в процесі перерозподілу

ВВП шляхом оподаткування первинних і вторинних доходів, вона чітко визначає

рівень оподаткування. Система оподаткування повинна бути відкритою і

зрозумілою. Якщо державі потрібні додаткові доходи на фінансування певних

видатків, то підвищити рівень оподаткування вона може тільки гласно, тобто їй

так треба обґрунтувати свої розрахунки, щоб з ними погодилося суспільство. Та

навіть коли суспільство і не згідне з підвищенням рівня оподаткування, воно

повинно бути про це хоча б інформоване. У процесі формування доходів бюджету головними

об´єктами оподаткування є доходи населення (заробітна плата,

особисті доходи підприємців), що найліпше відповідає ринковій економічній

системі.

Важливою проблемою податкової політики багатьох розвинутих

країн є те, що сучасна програма соціального захисту в них сформована ще у

50-70-ті роки, коли темпи економічного зростання були високими і забезпечували

потрібний обсяг видатків на цей захист. У 80-х роках темпи зростання значно

знизилися. Це зумовило збільшення податкового тиску на виробництво і стало

однією з причин погіршення фінансового стану багатьох розвинутих держав.

Проблема узгодження між існуючими державними зобов´язаннями, видатки на

виконання яких зростають у міру старіння населення, і верхніми межами

оподаткування, мабуть, буде фундаментальною для більшості країн у найближчі

десятиріччя.

В Україні ще не створена система оподаткування, яка

відповідає сучасним ринковим відносинам. Тут прийнято один із найвищих рівнів

оподаткування, який обґрунтовують як об´єктивними, так і суб´єктивними чинниками. До об´єктивних причин належать:

неможливість швидкого реформування відносин власності, комерціалізації охорони

здоров´я, освіти, науки, культури, фінансування яких потребує

значних коштів, необхідність зростання державних витрат на соціальний захист населення

внаслідок зниження рівня життя під впливом інфляції та економічної кризи.

Високий рівень оподаткування в умовах перехідної економіки зумовлений також

значними витратами на ведення інвестиційної та структурної політики.

До факторів суб´єктивного характеру можна

віднести такі: повільність ринкових перетворень; помилки у проведенні

податкової політики, що спричинили масове ухилення від сплати податків;

зростання дефіциту державного бюджету, неефективні державні витрати та ін.

Для податкової системи України характерне переважання

непрямих податків, на відміну від країн із ринковою економікою, де головна

частка припадає на прямі податки. Співвідношення прямих і непрямих податків

залежить від життєвого рівня переважної частини населення, досконалості механізму

стягнення податків, рівня податкової культури; загальної спрямованості

суспільства на вирішення соціальних проблем, традицій оподаткування.

Зміна співвідношення між прямими і непрямими податками на

користь перших є наслідком зростання орієнтованості західних держав на

соціальні інтереси, що зумовило підпорядкування податкових систем принципу

соціальної справедливості.

У сучасних умовах розвитку України, які характеризуються

низьким рівнем доходів підприємств і населення, зростанням кількості збиткових

підприємств, низькою податковою культурою неможливо забезпечити переважання в

структурі податкової системи прямих податків.

Найбільш оптимальною і ефективною в умовах України, мабуть,

була б така податкова система, яка б відповідала соціальне орієнтованій моделі

економіки.

1.

Податки в механізмі державного впливу на господарські відносини

.1

Податкове регулювання й економічна політика держави

Історія розвитку суспільства показала, що ефективне

функціонування ринкової економіки, незважаючи на властиві їй самоорганізацію й

саморегулювання, неможливе без державного регулювання економічних і соціальних

процесів на рівні суспільства, регіонів і суб´єктів господарювання.

Особливо зростає значення державного регулювання в періоди кризи.

Великий тлумачний словник сучасної української мови визначає

регулювання як дію за значенням "регулювати", а останньому терміну

дається два визначення:

) впорядковувати що-небудь, керувати чимось, підкоряючи його

відповідним правилам, певній системі;

) домагатися нормальної роботи машини, установки, механізму і

т. ін., забезпечуючи злагоджену роботу складових частин, деталей.

Відповідно до визначення, наведеного в Економічній

енциклопедії, під державним регулюванням економіки слід розуміти

"сукупність форм та методів цілеспрямованого впливу державних установ і

організацій на розвиток суспільного способу виробництва (у тому числі

продуктивних сил, техніко-економічних, організаційно-економічних та

соціально-економічних відносин) для його стабілізації та пристосування до умов,

що змінюються".

Інакше кажучи, державне регулювання економіки - це вплив

держави на хід економічних процесів шляхом їх корегування відповідно до

поставлених цілей соціально-економічного розвитку в інтересах суспільства.

Система державного регулювання здійснює, з одного боку, розробку та

встановлення певних правил, дотримання яких є обов´язковим для всіх суб´єктів господарської

діяльності, а з іншого - відповідальність цих суб´єктів за дотримання

встановлених правил.

Загалом під податковим регулюванням розуміють цілеспрямований

вплив держави на учасників економічних відносин шляхом використання засобів та

інструментів податкової політики. Саме за допомогою податкової політики держава

не тільки формує джерела фінансування суспільно необхідних витрат, реалізуючи фіскальну

функцію податків, але й забезпечує створення необхідних передумов для

структурної перебудови національної економіки та її зростання.

В основі використання оподаткування як одного з найважливіших

важелів економічної політики держави лежить властива податкам і системі

оподаткування в цілому регулювальна функція.

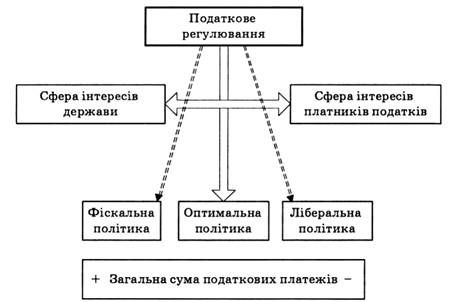

У сфері оподаткування перетинаються інтереси держави й

регіонів з інтересами платників: суб´єктів господарювання та

громадян. У спрощеному вигляді механізм впливу податкового регулювання на баланс

інтересів держави й платників може бути представлений у такому вигляді (рис.

1).

З огляду на пріоритетність фіскальної функції податків,

держава зацікавлена у збільшенні загальної суми податків і зборів, що надходить

у бюджети всіх рівнів і державні цільові фонди. Однак надмірне підвищення

податкового навантаження (пріоритет інтересів держави) позбавляє платників

стимулу до розвитку й розширення масштабів діяльності, що веде до таких

негативних наслідків, як пригнічення підприємницької ініціативи й стагнація,

ухилення від оподаткування та тіньової економіки.

Інтереси платників податків навпаки полягають у мінімізації

витрат, у т.ч. і витрат на сплату податків, тому лібералізація оподаткування об´єктивно сприяє зміцненню

фінансового стану платників податків, нарощуванню обсягів продажів (тобто

сприяє насиченню ринку і створенню конкурентного середовища) та збільшенню

виплат, пов´язаних з оплатою праці. Останнє, у

свою чергу, не тільки забезпечує підвищення рівня добробуту працюючих осіб, але

й стимулює збільшення попиту в масштабах країни, що є найважливішим чинником

стабільного економічного розвитку.

Рис. 1. Механізм впливу податкового регулювання на баланс інтересів

держави і платників податку

Таким чином, інтереси держави не є однорідними і не обмежуються тільки

фіскальними інтересами. Метою соціальної держави є забезпечення високого рівня

і якості життя її громадян. Фіскальна складова державної податкової політики

забезпечує джерела фінансування прямих державних видатків на реалізацію

соціальних програм та централізованих інвестицій. Водночас, держава зацікавлена

у зростанні добробуту громадян шляхом забезпечення умов економічного зростання,

підвищення конкурентоспроможності національних товаровиробників, що є основою

для збільшення реальних доходів населення, оплати праці та розвитку суб´єктів господарювання.

Обґрунтоване зниження податкового навантаження в перспективі може

позитивно позначитися на обсязі податкових надходжень до бюджету, оскільки

обумовлене ним збільшення масштабів діяльності платників податків розширює базу

непрямого оподаткування, а зростання прибутку підприємств і виплат на оплату

праці забезпечує зростання податкових надходжень від прямих податків і зборів.

Водночас, зайва лібералізація оподаткування означає скорочення доходів держави,

що веде до неможливості в повному обсязі фінансувати поточні державні соціальні

й економічні програми, тобто до обмеження загальнонаціональних інтересів.

Таким чином, завданням державної податкової політики є встановлення

такого оптимального рівня й умов оподаткування, які забезпечують баланс

інтересів держави і платників. Проблема полягає в тому, що інтереси ці

динамічні й залежать від безлічі факторів, тому оптимальні для певних умов і в

конкретний момент часу параметри податкової системи перестають забезпечувати

баланс інтересів зі зміною пріоритетів розвитку суспільства та цілей

економічної й соціальної політики держави.

Податки мають визначальний та двоїстий вплив на розвиток виробництва. З

одного боку, вилучення у формі податків певної частини доходів платників

призводить до зменшення їх інвестиційних можливостей, що негативно

відображається на розвитку виробництва. З іншого боку, податки можуть певним

чином стимулювати розвиток виробництва. Безпосередній вплив оподаткування на

результати розширеного відтворення проявляється у формуванні системи фінансових

стимулів для подальшого розвитку підприємництва за послаблення податкового

тиску. Введення оптимальних податкових ставок і обґрунтованих податкових пільг

породжує дієві стимули для економічного зростання, збільшуються обсяги

підприємницької діяльності, а відтак, зростає база оподаткування й первинні

доходи платників податків.

Примусове вилучення у платника певної частини його доходу спонукає його

до підвищення продуктивності праці й веде до зростання виробництва. Однак

податки можуть стимулювати працю й підприємницьку ініціативу лише в тому

випадку, якщо платник буде впевнений, що за допомогою оподаткування держава не

вилучить у нього весь приріст прибутку, отриманий у результаті зменшення витрат

виробництва. Інакше у платника, навпаки, зникає будь-яке бажання підвищувати

продуктивність праці й розширювати виробництво.

Використовуючи податкові надходження, держава може перерозподіляти

капітал з тих галузей виробництва, які менш задовольняють невідкладні суспільні

потреби, у ті галузі, розвиток яких дасть можливість вирішити принципово

важливі для суспільства в цілому проблеми, підняти економіку країни на вищий

рівень. Таким чином, за допомогою податкових надходжень держава може впливати

на структуру виробництва.

Проводячи певну податкову політику, держава змінює структуру сукупного

попиту в країні (вилучення за допомогою податків частини індивідуальних доходів

призводить до зменшення споживчих витрат та індивідуальних інвестиційних

витрат) і збільшує державний попит на продукцію окремих галузей і компаній,

отже, створюючи для них ринки збуту, стимулює їхній розвиток. Крім того,

держава сама організує виробництво суспільних товарів і послуг, фінансуючи це

виробництво за рахунок податкових надходжень.

Певні елементи оподаткування (податкові пільги, ставки) можуть

використовуватися як важелі прискорення розвитку виробництва в суспільно

необхідних напрямах.

Разом з тим, незважаючи на високу ефективність, вважати податкове регулювання

єдиним та вирішальним важелем впливу на економічні процеси було б неправильним,

оскільки лише зміною умов оподаткування без інших важелів державної економічної

політики неможливо вирішити всі проблеми у сфері економіки. Тому податкове

регулювання слід розглядати як один з ефективних і необхідних механізмів

державного регулювання економіки, який має застосовуватися у поєднанні з іншими

непрямими та прямими методами.

Податкове регулювання належить до економічних методів, оскільки за

своєю сутністю воно реалізується саме через економічні інтереси суб´єктів податкового процесу.

Специфікою податкового регулювання є чітке законодавче закріплення

податкових правовідносин.

За формою впливу податкове регулювання відносять до непрямих методів,

що базується не на прямому примусі суб´єктів господарювання, а на використанні їхніх

економічних інтересів. Справа в тому, що, застосовуючи засоби податкової

політики, держава створює умови, за яких платникові стає вигідним здійснювати

дії, що відповідають державним інтересам, і невигідним робити те, що інтересам

суспільства не відповідає.

Податкове регулювання здійснюється як на загальнодержавному

(загальнодержавні податки й збори), так і на місцевому рівні (місцеві податки й

збори, а також надання місцевими органами самоврядування пільг за

загальнодержавними податками і зборами у межах сум, які зараховуються у місцеві

бюджети, що передбачено законами України.

Заходи податкового регулювання, залежно від цілей, обраного інструменту

й порядку його застосування, можуть мати як довгостроковий (стратегічний), так

і оперативний (тактичний) характер. У першому випадку йдеться про механізми

податкового регулювання, результат застосування яких забезпечує досягнення

стратегічних цілей, і, як правило, не відчувається у той самий період, у якому

реалізується регулюючий вплив. До них відносять, наприклад, стимулювання

інвестиційної активності суб´єктів підприємницької діяльності й громадян, заходи,

спрямовані на детінізацію економіки й легалізацію об´єктів оподаткування й т. п. У другому випадку

йдеться про заходи, здатні забезпечити відчутний результат без істотного

часового лага, тобто практично відразу ж після застосування відповідного

регулюючого механізму. До них відносять: регулювання кон´юнктури ринку шляхом зміни ставок мита й

ввізного ПДВ (у 2004 р. такі заходи були застосовані для недопущення зростання

цін на внутрішньому ринку зерна); введення пільг з ПДВ для суб´єктів видавничої справи (2004 р.) - з метою

захисту вітчизняних товаровиробників і т. п.

З погляду масштабів слід розрізняти податкове регулювання економічних

процесів на макро- і мікрорівні.

До найважливіших завдань, розв´язуваних за допомогою податкового регулювання на

макрорівні, відносять:

• регулювання попиту та пропозиції. Вирішення цього завдання

забезпечується зміною співвідношення прямих і непрямих податків, стримуванням

попиту на певні групи товарів за допомогою введення спеціальних податків і

зборів (акцизного збору, збору на розвиток садівництва, виноградарства й

хмелярства й т. п.);

• формування раціонального співвідношення між накопиченням і

споживанням. Зменшення податкового тиску, як правило, призводить до

випереджального зростання накопичення;

• вплив на темпи інфляційних процесів. З одного боку, податки

розглядаються як засіб вилучення зайвої грошової маси, а з іншого, - зміна

ставок непрямих податків впливає на рівень цін. На думку В. Найдьонова та А.

Сменковського високі податки супроводжуються двояким фактором інфляції:

а) через скорочення (вихід у тінь) податкової бази та збільшення

бюджетного дефіциту;

б) через бажання підприємців компенсувати податкові вилучення

додатковим доходом від зростання цін.

Разом з тим збільшення податкового навантаження на доходи громадян

стримує платоспроможний попит, що може певною мірою протидіяти підвищенню цін

виробниками;

• формування раціональної галузевої структури. Введення галузевих

податкових пільг (пільги для суб´єктів видавничої справи, підприємств

автомобілебудівної, суднобудівної галузей і т.ін.), а також спеціальних

галузевих податкових режимів (фіксований сільськогосподарський податок і

спеціальний режим ПДВ для сільгосптоваровиробників) призводить до зменшення

податкових вилучень у підприємств, які працюють у цих галузях, що забезпечує

збільшення рентабельності й підвищення на цій основі інвестиційної привабливості

галузей, і, в остаточному підсумку, - їхній прискорений розвиток;

• стимулювання інвестиційних процесів. Цей напрямок податкового

регулювання став особливо популярним у податкових системах більшості розвинених

держав і зачіпає інтереси всіх платників податків. Найбільш характерними

інструментами, що використовуються для податкового стимулювання інвестиційної

діяльності, є: податковий інвестиційний кредит (у вигляді відстрочення або

розстрочення погашення податкових зобов´язань на період реалізації відповідного проекту);

спеціальні механізми оподаткування дивідендів; застосування прискореної

амортизації; введення спеціальних режимів оподаткування (у межах спеціальних

економічних зон і територій пріоритетного розвитку) та ін.;

• підтримка інноваційної діяльності. Цей напрям податкового регулювання

також набув популярності у податкових системах більшості розвинених держав і

стосується інтересів не тільки інноваційних підприємств, а й усіх платників

податків. Для стимулювання інноваційної активності використовуються податкові

інструменти, аналогічні тим, що застосовуються для створення сприятливого

інвестиційного клімату.

• насичення ринку соціально значущими товарами та послугами. Так,

зокрема, спеціальні пільги щодо податку на прибуток і податку на додану

вартість встановлені в Україні для вітчизняних виробників продуктів дитячого

харчування; від ПДВ звільнені операції з поставки лікарських засобів, медичних

виробів, товарів спеціального призначення для інвалідів тощо; торгівля деякими

товарами першої необхідності здійснюється з придбанням пільгового торгового

патенту;

• прискорений розвиток депресивних регіонів. Вирішення цього завдання

здійснюється за рахунок таких засобів податкового регулювання, як введення

спеціальних режимів оподаткування окремих територій, а також реалізація

регіональної податкової політики органами місцевого самоврядування (у

компетенцію яких входить не тільки введення і скасування більшості місцевих

податків і зборів, але й надання пільг за загальнодержавними податками і зборами,

що надходять у місцеві бюджети).

Реалізація податкового регулювання на мікрорівні проявляється через

зміну податкового навантаження на конкретних платників, що відповідають

встановленим критеріям:

• забезпечення зацікавленості в розвитку підприємницької ініціативи

населення. Серед заходів у цьому напрямі у вітчизняній і закордонній практиці

оподаткування заслуговують на увагу такі, як звільнення створених суб´єктів господарювання від оподаткування на

певний період (т. зв. податкові канікули), введення спрощеної системи

оподаткування, обліку й звітності суб´єктів малого підприємництва, касовий метод податкового

обліку з ПДВ та ін.;

• збільшення обсягів діяльності й розвиток конкурентного середовища.

Найбільш радикальними засобами впливу на суб´єктів господарювання в цьому напрямі виявилося

введення єдиного податку з фізичних осіб - суб´єктів малого підприємництва, податкові зобов´язання за яким не пов´язані з розмірами виручки від реалізації

продукції (товарів, робіт, послуг);

• стимулювання раціонального використання ресурсів. У певному сенсі на

вирішення цього завдання спрямоване власне введення таких загальнодержавних

податків та зборів, як плата за землю, збір за забруднення навколишнього

природного середовища та деяких інших податків і зборів. Крім того, практика

оподаткування в європейських країнах свідчить про доцільність використання з

цією метою спеціальних податкових інструментів, спрямованих на впровадження

екологобезпечної техніки, технології, стимулювання виробництва екологічної

продукції тощо;

• забезпечення економічної зацікавленості підприємств в інноваційному

розвитку. Це завдання вирішується шляхом стимулювання: підвищення освітнього

рівня працівників підприємств (віднесення до валових витрат на професійну

підготовку й перепідготовку кадрів, що дозволяє зменшити податкове навантаження

з податку на прибуток); розвитку наукової й науково-технічної діяльності суб´єктів господарювання (витрати на наукові

дослідження також дозволено включати до складу валових витрат); введення

цільових пільг для інноваційних проектів тощо;

• стримування зростання обсягів виробництва товарів, у збільшенні

споживання яких держава не зацікавлена. Найбільш характерним прикладом у цьому

плані є введення акцизного збору, що збільшує кінцеву ціну підакцизного товару,

а це негативно впливає на обсяги його споживання, наслідком чого є посилення

конкуренції й відповідне обмеження виробництва таких товарів.

Розвиток податкової науки й практики податкового регулювання висуває на

перший план проблему раціонального сполучення фіскальної й регулювальної

функцій податків. З вирішенням цієї проблеми пов´язана побудова ефективної системи

оподаткування і ступінь розвиненості механізмів податкового регулювання.

Визнання важливості цієї проблеми підтверджується тим, що частиною другої ст. 17

Господарського кодексу України як обов´язкова вимога до законів, що регулюють оподаткування

суб´єктів господарювання, висунуто не просто

раціональне, а оптимальне сполучення цих функцій.

Слід зазначити, що універсальних рецептів для забезпечення такого оптимального

сполучення немає ані в податковій науці, ані у практиці оподаткування, а

раціональне (ефективне) співвідношення - досить динамічне й у кожний момент

історичного розвитку податкової системи визначається дією цілої низки факторів.

На початковому етапі становлення податкової системи держави в період

побудови в Україні ринкових відносин і за відсутності необхідного досвіду

податкового регулювання основним завданням податкової політики було

забезпечення формування дохідної частини бюджету. Саме цими обставинами

обумовлений яскраво виражений фіскальний тип податкової системи початку -

середини 90-х років минулого століття.

У міру становлення системи оподаткування в Україні увага до

регулювальної функції оподаткування посилювалося. На другому етапі реформування

податкової системи України, початок якого зазвичай пов´язують з 1997 p., одержали законодавче

закріплення чинні на той час принципи побудови системи оподаткування, пов´язані з регулювальною функцією податків;

радикального перегляду й подальшої лібералізації зазнала система податкових

пільг, а також уперше в історії українського оподаткування була здійснена

спроба системного підходу до податкового регулювання. Останній напрям був

реалізований шляхом: проведення широкомасштабних експериментів у сфері

галузевого оподаткування; введення чотирьох альтернативних систем

оподаткування; створення спеціальних податкових режимів у вільних економічних

зонах (ВЕЗ), на територіях пріоритетного розвитку (ТПР) і технопарків.

1.2

Принципи податкового регулювання

Процес податкового регулювання є достатньо складним та

неоднозначним. Тому безперечно важливим є його внутрішня скоординованість та

підпорядкованість загальним правилам. Виходячи з цього, першорядного значення

набуває визначення та коректне застосування принципів податкового регулювання.

Під принципом у широкому сенсі розуміють основне, вихідне

положення якої-небудь наукової системи, теорії, ідеологічного напряму і т. ін.

Згідно з цим, для цілей податкового регулювання наведене визначення можна

інтерпретувати як "основне, вихідне положення теорії оподаткування у сфері

реалізації регулювальної функції податків.

Інше загальноприйняте значення цього терміна - правило,

покладене в основу діяльності якої-небудь організації, товариства і т.ін. Тобто

принцип податкового регулювання в цьому сенсі слід розуміти як основне

положення, що визначає сутність та основу цього процесу; правило, покладене в

основу податкової політики держави як одного з основних ваяселів державного

регулювання економіки.

Виходячи зі специфіки реалізації регулювальної функції

податків, принципи податкового регулювання є похідними, по-перше, від принципів

державного регулювання економіки, а по-друге, - від принципів оподаткування та

податкової політики (рис. 2).

Принцип наукової обґрунтованості є одним з базових принципів

державного регулювання та передбачає врахування вимог об´єктивних економічних законів,

реалій економічного, політичного і соціального життя суспільства, національних

особливостей. Зміна умов оподаткування внаслідок регулятивних впливів з боку

держави обумовлює зміну вартості продукту, що випускається, оскільки для суб´єктів господарювання -

платників податки виступають непродуктивними витратами. Це, у свою чергу,

впливає на співвідношення попиту та пропозиції, рівень інфляції тощо. Тому

цілком очевидною є необхідність урахування в процесі прийняття рішень у сфері

податкового регулювання об´єктивних економічних законів:

вартості, попиту, пропозиції та ін.

Рис. 2. Взаємозв´язок принципів податкового регулювання з принципами

оподаткування та державного регулювання

Принцип наукової обґрунтованості податкового регулювання передбачає

також урахування тих умов, у яких здійснюються регулятивні впливи. Специфічними

рисами сучасного етапу розвитку української економіки є значна частка тіньової

та неспостереженої економіки, а також порівняно низький рівень податкової

культури платників. Внаслідок цього заходи податкового регулювання, які дають

відчутний ефект у країнах з розвинутою ринковою економікою, можуть не

спрацьовувати та не давати бажаного результату.

Принцип узгодження інтересів є одним з ключових принципів податкового

регулювання, оскільки механізм впливу заходів податкової політики на

соціально-економічні процеси реалізується саме через учасників податкових

правовідносин. Цей принцип законодавчо закріплений як один з базових принципів

побудови податкової системи. Відповідно до частини першої ст. 17 Господарського

кодексу України, система оподаткування України має базуватися на принципі

поєднання інтересів суспільства, держави, територіальних громад, суб´єктів господарювання та громадян. Порушення в

процесі податкового регулювання балансу інтересів може призвести до негативних

наслідків. Так, наприклад, надмірне податкове навантаження на фонд оплати праці

за низького рівня податкової культури суттєво прискорило процеси тінізації

економіки України в 90-х роках минулого століття.

Принцип системності податкового регулювання обумовлений системним

характером об´єкта регулювання - національної економіки, яка

є складною динамічною системою, що включає в себе різні рівні та елементи.

Виходячи з цього державне регулювання взагалі та податкове регулювання зокрема

має ґрунтуватися на системних засадах у розв´язанні економічних, соціальних,

науково-технічних, екологічних та інших проблем.

Специфікою податкового регулювання виступає те, що регулювальні впливи

на соціально-економічні процеси здійснюються через відповідні зміни системи

оподаткування, тобто специфічним об´єктом цього виду державного регулювання є податкові

правовідносини, які реалізуються в податковій системі.

Оскільки реалізація регулювальної функції не повинна послаблювати

фіскальну функцію оподаткування та податкової системи в цілому, принцип

системності податкового регулювання в цьому аспекті полягає в забезпеченні

раціонального співвідношення регулювальної та фіскальної функцій оподаткування.

Реалізація податкового регулювання пов´язана з системою взаємодії інтересів держави,

регіонів та платників податків. Ці інтереси є різноспрямованими, тому виважене

використання засобів податкового регулювання не повинно суттєво порушувати

баланс цих інтересів, тобто обмеженням у процесі податкового регулювання має

бути забезпечення стійкості цієї системи. Так, надмірне застосування податкових

пільг з податків і зборів, що сплачуються до місцевих бюджетів (наприклад,

плати за землю), може призводити до скорочення надходжень До цих бюджетів та

підриву фінансової основи місцевого самоврядування. Це, у свою чергу, порушує

баланс інтересів держави та регіонів у контексті оподаткування. Для виправлення

Цієї ситуації можуть бути застосовані як податкові (збільшення податкових

надходжень від інших податків та зборів) так і неподаткові методи державного

регулювання (наприклад, у вигляді збільшення розміру міжбюджетних трансфертів),

що може породжувати нові проблеми не тільки економічного, а й

соціально-психологічного характеру. Цей аспект принципу системності є настільки

важливим, що деякі фахівці16 виділяють погодження інтересів як окремий принцип

державного регулювання економіки.

Проявом принципу системності є також те, що всі заходи податкового

регулювання мають розглядатися в їх взаємодії та взаємозв´язку. Раціональне поєднання та взаємодія різних

інструментів податкового регулювання підсилює їх дієвість завдяки синергійному

ефекту, тому для вирішення будь-якого завдання у сфері податкового регулювання

слід застосовувати відповідний "пакет" інструментів. Введення

локальних заходів порушує цілісність системи податкового регулювання та знижує,

в кінцевому рахунку, його ефективність.

Принцип комплексності. Податкове регулювання є не єдиним методом

реалізації соціально-економічної політики держави. Воно має застосовуватися в

комплексі з іншими прямими та непрямими методами державного регулювання, такими

як митно-тарифне регулювання, державна політика ціноутворення, бюджетна

політика, ліцензування певних видів господарської діяльності, монетарна

політика тощо. Економіка настільки багатогранна та взаємозалежна субстанція, що

потребує комплексного підходу до реформування всієї системи державного

управління, а не тільки його окремого елемента - оподаткування.

При цьому не можна абсолютизувати податкове регулювання як єдиний

дієвий та вирішальний важіль державного регулювання, оскільки шляхом зміни лише

умов оподаткування без інших важелів державної економічної політики неможливо

вирішити всі проблеми у сфері економіки, а бажані результати можуть бути

досягнуті за умови використання державою всього арсеналу засобів та

інструментів державного регулювання.

Принцип пріоритетності передбачає чітке визначення пріоритетів

податкового регулювання - основних соціально-економічних проблем розвитку

країни, на вирішенні яких через податкові заходи слід зосередитися державі в

конкретний момент часу. Необхідність визначення пріоритетів податкового

регулювання зумовлена обмеженістю фінансових ресурсів держави та

різноспрямованістю фіскальної та регулювальної функцій оподаткування, оскільки

посилення податкового стимулювання платників автоматично означає відповідне

зменшення податкових надходжень у бюджети та державні цільові фонди протягом

періоду після здійснення регулятивного впливу. Тому податкове регулювання має

бути зосереджене на вирішенні пріоритетних завдань держави, насамперед

стратегічного характеру.

Найбільш складною проблемою реалізації цього принципу є визначення

обмеженого кола пріоритетних завдань, які мають вирішуватися засобами

податкового регулювання. Як свідчить досвід розвитку податкової системи

України, нехтування цією проблемою наприкінці 90-х років XX ст. призвело до

суттєвого зменшення фіскальної ефективності оподаткування та втрати дієвості

відповідних заходів податкового регулювання. Це стосується, зокрема, численних

податкових пільг галузевої спрямованості, широкої сфери пільгового

оподаткування суб´єктів спеціальних економічних зон і територій

пріоритетного розвитку тощо, внаслідок чого бюджет втратив значні суми

надходжень без відповідних позитивних результатів у вирішенні поставлених

соціально-економічних завдань. Після 2003 р. кількість пріоритетів податкового

регулювання поступово зменшується, що сприяє концентрації зусиль на вирішенні

найбільш важливих проблем економічного та соціального розвитку. Тому визначення

пріоритетів податкового регулювання та обмеження їх кількості є об´єктивною вимогою дієвої податкової політики та

має бути врегульоване на законодавчому рівні.

Принцип раціонального поєднання стратегічного та тактичного підходів у

податковому регулюванні. Залежно від характеру цілей податкової політики

податкове регулювання може мати стратегічний або тактичний характер. Цей

принцип певною мірою пов´язаний з принципом пріоритетності. Разом з тим, заходи

управління економікою, в тому числі заходи податкового характеру, не

обмежуються виключно стратегічними цілями. Так, в окремі періоди часу для

вирішення локальних завдань (здебільшого - галузевої спрямованості) можуть

використовуватися пільги підтримки. Надмірне використання інструментів

податкового регулювання при вирішенні тактичних питань не можна вважати

обґрунтованим, але й повна відмова від застосування відповідних засобів для

досягнення тактичних цілей неможлива. Тому на кожному етапі розвитку економіки

країни постає завдання раціонального поєднання стратегії і тактики податкового

регулювання. Проте згідно з принципом пріоритетності, перевага в податковому

регулюванні має надаватися саме використанню податкових інструментів

стратегічного характеру.

Принцип законодавчого врегулювання випливає зі специфіки податків та

оподаткування як інституту сучасного суспільства. Він полягає в тому, що всі

інструменти державного регулювання у сфері оподаткування мають бути чітко

регламентовані відповідними законодавчими актами, причому законодавчо мають

бути врегульовані всі елементи кожного з цих інструментів.

Реалізація принципу законодавчого врегулювання потребує системного

удосконалення податкового законодавства та відмови, у більшості випадків, від

застосування норм непрямої дії, що може бути досягнуто в податковому кодексі.

Принцип адаптації передбачає коригування впливу держави на

соціально-економічні процеси залежно від внутрішніх та зовнішніх умов розвитку

країни на основі безперервного аналізу дієвості й ефективності заходів

податкового регулювання.

Певною мірою цей принцип випливає з системного характеру податкового

регулювання та пов´язаний

з таким принципом оподаткування як гнучкість, під якою розуміється

"властивість податкової системи до трансформації та/або адекватної

автоматичної реакції у відповідь на зміну умов господарської діяльності платників

податків і макроекономічної ситуації в цілому". Його реалізація передбачає

необхідність моніторингу соціально-економічного стану країни та економічного

розвитку платників податків, а також дієвості та ефективності застосування

окремих інструментів податкового регулювання. Коригування заходів податкового

регулювання під впливом умов, що постійно змінюються, є об´єктивною необхідністю з погляду забезпечення

дієвої податкової політики держави, оскільки кожен з інструментів податкового

регулювання має відповідну тривалість свого життєвого циклу, що й визначає

можливість та доцільність його застосування в конкретних умовах з урахуванням

пріоритетів соціально-економічного розвитку.

Цей принцип податкового регулювання певною мірою відповідає

сформульованому А. Вагнером у рамках теорії колективних потреб принципу

еластичності (рухомості) оподаткування. Проявами принципу адаптації є гнучкість

(динамічність) податкового регулювання. Не існує механізмів, незмінних протягом

часу: змінюється ринкове середовище, кон´юнктура ринку, державні пріоритети. Система

податкового регулювання має відповідати цим змінам. Якщо цього не відбувається,

ефективність механізмів регулювання знижується.

Важливою вимогою реалізації принципу адаптації в податковому

регулюванні є раціональне поєднання гнучкості і стабільності використовуваних

регулятивних інструментів. Ця проблема є дуже важливою, оскільки часті зміни

умов оподаткування призводять до непередбачуваності податкових результатів

господарської діяльності в середньостроковому та довгостроковому періодах, що

унеможливлює ефективне стратегічне планування та управління розвитком суб´єктів підприємницької діяльності.

Принцип безперервності полягає в тому, що процес податкового

регулювання, хоча й реалізується за допомогою окремих дискретних механізмів,

термін дії яких є обмеженим, але в цілому має безперервний характер.

Застосовувані інструменти податкового регулювання мають бути послідовними та

випливати з пріоритетів загальнодержавного розвитку.

Принцип мінімальної достатності випливає з відповідного принципу

державного регулювання економіки, який полягає в тому, що держава повинна

виконувати тільки ті функції, які не може забезпечувати ринок. В. Вишневський

зауважує, що "в сучасному розумінні регулювання означає не просто деяке

довільне втручання в ринкові процеси, а перш за все коригування ринку в тих

випадках, коли він не спрацьовує".

Щодо оподаткування специфіка прояву цього принципу полягає в тому, що

застосування заходів податкового регулювання обмежено тим, що вони, в умовах широкого

їх використання, можуть спотворювати дію ринкових механізмів, викривляти умови

конкуренції, створювати штучні переваги для окремих платників. Саме тому вони

мають бути нейтральними по відношенню до мотивів суб´єктів господарювання. Таким чином, податкове

регулювання суперечить таким принципам оподаткування, як рівність та

нейтральність оподаткування (хоча на практиці забезпечити повну податкову

нейтральність в принципі неможливо).

Реалізація принципу мінімальної достатності в податковому регулюванні накладає

певні обмеження на масштаби та глибину регулятивних впливів з урахуванням

пріоритетів соціально-економічного розвитку країни.

Принцип ефективності податкового регулювання означає порівнянність

втрат бюджетів та витрат, пов´язаних з податковим адмініструванням заходів

податкового регулювання, з результатами державного втручання в економіку

засобами податкової політики. Іншими словами, позитивний економічний або/та

соціальний результат відповідних заходів податкового регулювання має

перевищувати втрати та витрати всіх суб´єктів податкових правовідносин, пов´язані з їх реалізацією.

На практиці застосування цього принципу потребує оцінки та врахування:

• реальних наслідків використання певного інструменту податкового

регулювання. Оскільки окремі завдання державної соціально-економічної політики

вирішуються за допомогою комплексу адміністративних (прямих) та економічних

(непрямих) важелів, необхідно відокремити саме результат податкового

регулювання, нівелювавши вплив на загальний результат інших складових державної

соціально-економічної політики, що, безумовно, є складним завданням;

• втрат бюджетів та державних цільових фондів від застосування

конкретного регулятивного інструменту. Це завдання порівняно успішно

реалізується на практиці за допомогою спеціальної статистичної інформації

(форма 1-ПП), хоча методичне забезпечення розрахунку бюджетних втрат навряд чи

можна назвати науково обґрунтованим. Воно потребує подальшого розвитку та

конкретизації з урахуванням специфіки конкретних інструментів податкового

регулювання;

• інерційності процесів податкового регулювання, проявом якої є

наявність часового лагу між впровадженням певного інструменту податкового

регулювання та отриманням конкретного результату. Наявність цього лагу

обумовлена такими етапами впровадження регулятивного заходу після прийняття

відповідного законодавчого акту: розробка підзаконних актів (у випадку їх

необхідності) та відповідних податкових роз´яснень; організація податкового контролю,

коригування стратегії і тактики діяльності платників податку; цільове

використання вивільнених від оподаткування коштів для розв´язання поставленого завдання;

• витрат, пов´язаних

з адмініструванням інструментів податкового регулювання. При цьому слід

розрізняти, з одного боку, витрати органів контролю на здійснення контролю за

відповідністю параметрів діяльності конкретних платників встановленим критеріям

та за цільовим використанням вивільнених від оподаткування коштів; а з іншого,

- витрати платників податків на ведення окремого податкового обліку діяльності,

що підлягає преференційному оподаткуванню, підготовку спеціальної звітності,

організацію та здійснення внутрішнього контролю за дотриманням встановлених

законодавством вимог тощо.

Інший аспект принципу ефективності полягає в тому, що цілі, які ставляться

перед податковим регулюванням, можуть бути досягнути різними шляхами, за

допомогою різних інструментів, що мають різні сфери застосування та

ефективність дії.

Так, наприклад, податкова підтримка найбільш вразливих верств

населення, що мають низький рівень доходів, принципово може здійснюватися за

допомогою прогресивної шкали індивідуального прибуткового податку,

неоподатковуваного мінімуму доходів громадян, податкової соціальної пільги

тощо. У цьому плані реалізація принципу оптимальності полягає у порівнянні

альтернативних варіантів податкового регулювання та вибору найкращого з них,

який відповідає критерію максимальної ефективності.

Дотримання сформульованих принципів у процесі здійснення податкового

регулювання економічних та соціальних процесів сприятиме максимальній

реалізації регулятивного потенціалу оподаткування.

1.3

Інструменти податкового регулювання

Регулювальна функція оподаткування реалізується за допомогою

спеціальних інструментів, вбудованих у систему оподаткування в цілому, і в

кожний податок окремо.

Роль цих інструментів в ефективному функціонуванні системи

оподаткування настільки важлива, що деякі фахівці визначають термін

"податкове регулювання" саме через ті важелі, які застосовуються у

процесі його здійснення. Так, в податковому словнику А.В. Началова під

податковим регулюванням розуміються заходи непрямого впливу на економічні й

соціальні процеси шляхом зміни:

) виду податків;

) податкових ставок;

) встановлення податкових пільг;

) підвищення або зниження загального рівня оподаткування;

) відрахувань до бюджету.

У цьому визначенні названі деякі механізми реалізації

регулювальної функції оподаткування, однак наведена класифікація є неповною.

З погляду характеру їх дії інструменти податкового

регулювання можна поділити на три групи:

) системні;

) комплексні;

) локальні.

До інструментів системного характеру відносять засоби

податкового регулювання, вбудовані в систему оподаткування.

Серед них слід виділити насамперед загальний рівень

оподаткування. Посилення податкового навантаження в загальному випадку є

чинником, який стримує економічну активність і процеси нагромадження, а також

створює умови для прискореного розвитку тіньової економіки. Разом з тим,

високий рівень оподаткування може бути прийнятний у випадку ефективного

використання бюджетних коштів на загальнонаціональні економічні й соціальні

програми. Прикладом у цьому плані можуть бути податкові системи скандинавських

держав із соціально орієнтованою ринковою економікою (у 2002 р. податковий

коефіцієнт у Швеції дорівнював 50,6%). Зниження загального рівня податкового

навантаження в загальному випадку сприяє пожвавленню всіх економічних процесів

і зменшення частки тіньової економіки, однак супроводжується тимчасовим

скороченням дохідної частини бюджету на період до відповідного збільшення

податкових баз. Разом з тим, використання цього макроекономічного регулятора

може істотно спотворюватися у зв´язку з нерівномірним

розподілом податкового навантаження між платниками.

Наступним механізмом регулювання системного характеру є

структура діючої в країні системи оподаткування. Змінити цю структуру можна

двома основними шляхами: по-перше, введенням нових податків і зборів і

виключенням із системи оподаткування тих податків, регуляторний потенціал яких

вичерпаний, а по-друге, зміною співвідношення податкових ставок за різними

податками і зборами.

Найважливішими структурними показниками податкової системи є:

• співвідношення прямих і непрямих податків. Зменшення цього

показника дає змогу змістити центр навантаження оподаткування з виробника на споживача,

а збільшення знижує стимули для виробництва й одержання доходів, але зменшує

гостроту проблеми перекладання податків;

• співвідношення податків, що стягуються з юридичних і з

фізичних осіб. За допомогою регулювання цього співвідношення держава може

істотно стимулювати (або стримувати) ділову активність, інвестиції та зміну

обсягів виробництва. Збільшення цього співвідношення сприяє зростанню реальних

доходів населення і скороченню масштабів тіньової економіки. При цьому

одночасно виявляється непрямий регулюючий вплив і на споживання - шляхом зміни

чистого доходу, що залишається в розпорядженні споживачів;

• частка податків на майно й капітал. Зростання цього

показника сприяє підвищенню ефективності використання капіталу і прискорює

процеси його перерозподілу на користь ефективного власника.

Іншою групою механізмів системного характеру є застосування

альтернативних систем оподаткування, до яких відносять: фіксований

сільськогосподарський податок з юридичних осіб - суб´єктів підприємницької

діяльності, спрощену систему оподаткування, обліку та звітності, а також

фіксований податок з фізичних осіб - суб´єктів підприємницької

діяльності.

Перша з цих систем має галузеву спрямованість і є

інструментом державної підтримки сільгосптоваровиробників.

Друга й третя спрямовані на стимулювання розвитку малого

підприємництва й вирішення на цій основі комплексу соціальних та економічних

проблем.

Системний характер цих інструментів податкового регулювання

проявляється в тому, що у випадку їх застосування принципово змінюються

структура податкових платежів платників і об´єкти оподаткування.

Альтернативні системи оподаткування, крім сприяння детінізації економіки,

одночасно вирішують дві проблеми, які є надзвичайно актуальними для сучасного

етапу розвитку економіки України. Перша з них пов´язана з необхідністю

реалізації регулювальної функції оподаткування, зокрема стимулювання збільшення

обсягів діяльності й ефективного використання наявних ресурсів. Друга - це

дерегулювання підприємницької діяльності, що істотно знижує витрати держави на

адміністрування податків і зборів і витрати платників на підготовку податкової

звітності, а також зменшує ризик виникнення помилок і застосування штрафних

санкцій. Цей аспект, разом зі зниженням податкового навантаження, у багатьох випадках

є вирішальним для платника при прийнятті рішення про перехід на ту або іншу

альтернативну систему.

Отже, застосування альтернативних систем оподаткування, як на

нинішньому етапі розвитку української економіки, так і в майбутньому є одним з

найбільш ефективних засобів реалізації регулювальної функції податків.

Альтернативні системи оподаткування, як і будь-яке економічне

явище, не є однозначно позитивними як з погляду інтересів держави, так і з

погляду інтересів суб´єктів малого підприємництва. Порівняно

зі звичайною системою оподаткування вони мають як певні переваги, так і деякі

недоліки, які необхідно враховувати при законодавчому їх коригуванні та при

прийнятті платником рішення щодо їх застосування.

До основних переваг альтернативних систем оподаткування (які,

власне, і викликали їх появу), з погляду загальнодержавних інтересів,

відносять:

• структурні зміни у валовому національному продукті на

користь збільшення частки малого бізнесу за рахунок стимулювання розвитку

діючих і створення нових суб´єктів підприємницької

діяльності;

• розвиток конкурентного середовища й демонополізацію

економіки;

• збільшення податкових платежів за рахунок розширення кола

платників і бази оподаткування (ліквідація пільг за тими податковими платежами,

які заміняються альтернативним податком);

• вилучення значної частини господарських операцій з

тіньового сектору економіки за рахунок зниження податкового навантаження і

спрощення процедурних питань при застосуванні альтернативних систем;

• зменшення обсягів заборгованості платників перед бюджетами

й державними цільовими фондами;

• спрощення адміністрування податків і зменшення відповідних

витрат органів контролю внаслідок скорочення переліку податків і зборів (обов´язкових платежів), що

сплачуються суб´єктами малого підприємництва, і

зменшення кількості перевірок за окремими напрямками оподаткування;

• зменшення обсягу бартерних операцій (для спрощеної системи

оподаткування, обліку й звітності юридичних осіб - суб´єктів малого підприємництва),

що сприяє оздоровленню фінансового клімату в країні;

• поліпшення соціальної ситуації за рахунок забезпечення

додаткових робочих місць і розвитку самозайнятості;

• сприяння формуванню середнього класу, що спрямовано на

зниження гостроти проблеми стратифікації суспільства за рівнем доходів.

Саме завдяки зниженню податкового тягаря і спрощенню

механізмів, пов´язаних з адмініструванням єдиного й

фіксованого податку були створені сприятливі умови для зайнятості працездатного

населення (створено близько 500 тис. робочих місць) і зменшена соціальна

напруга в країні. При цьому темпи збільшення кількості суб´єктів підприємницької

діяльності (юридичних осіб), які перейшли на спрощену систему оподаткування в

2003 р. порівняно з 2000 р. в окремих регіонах збільшилися більш ніж у три

рази, а фізичних осіб - підприємців - у п´ять разів. Частка надходжень

єдиного податку від юридичних осіб у загальному обсязі надходжень зросла більш

ніж у п´ять разів, а від фізичних осіб - у

2,8 рази.

Зворотнім боком цих системних інструментів податкового

регулювання є недоліки, притаманні альтернативним системам оподаткування з

позицій інтересів держави:

• певне зниження можливостей і ефективності податкового

регулювання економіки за рахунок зменшення кількості податків а, відповідно, і

об´єктів оподаткування;

• ризик недоодержання податкових надходжень до бюджету у разі

погіршення загальноекономічної кон´юнктури у зв´язку зі зміною структури

податкових платежів. Основний акцент при спрощеній системі оподаткування

переноситься на виторг від реалізації продукції (товарів, робіт, послуг) за

рахунок відмови від основних прямих (податку на прибуток підприємств і податку

з доходів фізичних осіб), частини непрямих (ПДВ) і майнових (плата за землю)

податків;

• зменшення надходжень від такого "звичайного"

джерела формування дохідної частини бюджету, як штрафні санкції, внаслідок

зменшення кількості перевірок і кількості податків, які сплачуються за

звичайної системи оподаткування.

З погляду платника податку, до переваг альтернативних систем

оподаткування можуть бути віднесені: можливість самостійного і свідомого вибору

однієї з альтернативних систем оподаткування, що збільшує ступінь їхньої

свободи у виборі стратегії розвитку й у прийнятті господарських рішень;

зменшення податкового навантаження; зменшення кількості форм податкової звітності

та спрощення податкового обліку, що сприяє зниженню непродуктивних витрат;

зменшення ймовірності порушень податкового законодавства й застосування

фінансових санкцій.

До негативних факторів, які можуть утримувати суб´єктів підприємницької

діяльності від застосування альтернативних систем, потрібно віднести такі:

наявність численних внутрішніх суперечностей нормативно-правової бази щодо

альтернативних систем і її неузгодженість з іншими законодавчими актами в сфері

оподаткування (що призводить до наявності різних трактувань тих самих норм);

нечіткість визначення сфери застосування альтернативних систем оподаткування;

можливість (за певних умов) збільшення податкових платежів порівняно зі

звичайною системою оподаткування; тимчасовий характер альтернативних систем, що

не дозволяє реалізувати довгострокову стратегію підприємницької діяльності;

відсутність законодавчого врегулювання деяких істотних аспектів застосування

альтернативних систем, зокрема специфіки оподаткування в перехідних періодах.

Комплексний характер мають інструменти податкового

регулювання, які одночасно стосуються декількох основних податків і зборів, що

створює спеціальний режим оподаткування для певних груп платників. До них

можуть бути віднесені:

. Спеціальні податкові режими, що вводяться за територіальною

ознакою, - спеціальні (вільні) економічні зони й території пріоритетного

розвитку. Як правило, застосування таких інструментів пов´язане з необхідністю

прискореного розвитку депресивних регіонів шляхом економічного стимулювання

залучення інвестицій і створення робочих місць. До цієї підгрупи також можуть

бути віднесені технопарки, основною метою створення яких є прискорення

інноваційних процесів.

Усього у світовому економічному просторі існує понад 25

різновидів і функціонує близько 2000 вільних економічних зон. Перше місце за

кількістю вільних економічних зон серед європейських країн посідає Ірландія - в

цій країні функціонує майже 60 локальних СЕЗ. Центр ООН з транснаціональних

корпорацій (UNCTC) в 1990 р. вважав економічне і кількісне зростання СЕЗ однією

з найбільш важливих тенденцій останніх десятиліть.

Відмінними рисами спеціальних режимів оподаткування як

комплексних механізмів податкового регулювання є такі:

• у межах кожного спеціального режиму застосовується комплекс

взаємозалежних податкових пільг, які відносяться до різних податків і зборів (у

більшості випадків - ПДВ, податок на прибуток, мито і плата за землю) та

застосовуються одночасно;

• спеціальні податкові режими вводяться на певний

встановлений законодавчим актом період;

• спеціальні режими спрямовані на стимулювання розвитку

регіонів або областей за допомогою створення відповідних умов для

інтенсифікації інвестиційної та інноваційної (переважно в межах технопарків)

діяльності. Інші цілі податкового стимулювання (наприклад, заохочення

виробництва окремих видів товарів, створення сприятливих умов для окремих

соціальних груп платників та ін.), які вирішуються шляхом застосування

податкових пільг, спеціальним податковим режимам не властиві;

• для кожного спеціального податкового режиму встановлюються

пріоритетні види і спеціальні умови здійснення підприємницької діяльності

(наприклад, обмежується мінімальний обсяг інвестицій), що й визначає коло

платників;

• для засобів податкового регулювання цієї групи характерним

є об´єднання податкових пільг з іншими заходами неподаткового

регулювання підприємницької діяльності.

. Спеціальні режими оподаткування, що вводяться за галузевою

ознакою. Вони, по суті, є комплексом пільг, що вводяться одночасно за

декількома різними податками та зборами, одержувачами яких є суб´єкти господарювання однієї

галузі або платники, що здійснюють певний вид діяльності.

Останніми роками в Україні такі спеціальні галузеві режими

оподаткування застосовувалися: в суднобудуванні, аерокосмічній галузі, гірничо-металургійному

комплексі, автомобілебудуванні, сільському господарстві, видавничій справі, у

сфері виробництва бронетехніки, боєприпасів, коштів спецхімії й т.п.

Щодо доцільності застосування комплексних галузевих

інструментів податкового стимулювання існують різні погляди.

Прихильники податкової підтримки галузей аргументують свою

позицію тим, що в силу певних історичних причин може складатися ситуація, коли

відмова від державної підтримки деяких галузей може призвести до серйозних

втрат економічного й соціального характеру, обсяг яких може перевищувати суму

наданих пільг. Окремі галузі просто не в змозі існувати без державної

підтримки, але при цьому мають важливе значення для збереження загальної

економічної стабільності в державі. До таких галузей можна віднести, наприклад,

вугільну промисловість, сільське господарство й деякі інші.

Інший підхід до цієї проблеми полягає в тому, що результатом

державної підтримки є перерозподіл бюджетних ресурсів між секторами економіки.

Світовий досвід вказує на те, що підтримувані державою галузі економіки часто є

неефективними. У результаті забезпечується податкова підтримка тих галузей, які

показують гірші показники діяльності, що є абсолютно нелогічним з

макроекономічного погляду й не дозволяє забезпечувати зміцнення й розвиток тих

галузей, які визначають конкурентні переваги національної економіки.

Економічний протекціонізм (створення більш сприятливих Умов

для існування одних галузей, порівняно з іншими) порушує встановлений ринковими

правилами розподіл ресурсів. Цілком зрозуміло, що наявність податкової

підтримки певних галузей робить їх більш привабливими з погляду інвестиційного

клімату, оскільки вкладення коштів у ці галузі порівняно з іншими забезпечує

вищу рентабельність інвестицій. Іншими словами, саме існування галузей зі

спеціальними податковими пільгами або іншою державною підтримкою згубно впливає

на вільну конкуренцію на ринку, знижуючи мотивацію суб´єктів господарювання до

розвитку власного виробництва й задоволення потреб споживачів.

Крім того, податкова підтримка окремих галузей національної

економіки не відповідає принципам COT і порушує засади справедливості

оподаткування, що підриває довіру до цього фіскального інституту.

Разом з тим, світовий досвід оподаткування свідчить про

застосування спеціальних галузевих режимів оподаткування в більшості держав із

транзитивною економікою. Основна, але важко вирішувана проблема при цьому

полягає в необхідності обмеження масштабів застосування таких механізмів і в

обґрунтованому виборі пріоритетних галузей, які потребують податкової

підтримки.

У 2004-2005 pp. в Україні намітилася явна тенденція до

скорочення сфери застосування спеціальних територіальних і галузевих режимів

оподаткування. Так, за даними Рахункової палати України, скасування деяких

галузевих механізмів податкової підтримки вітчизняних товаровиробників і

спеціальних податкових режимів ВЕЗ і ТПР у першому півріччі 2005 р. сприяли

збільшенню надходжень до бюджету: з податку на прибуток - більш, ніж на 1,1

млрд. грн.. і з ПДВ за виробленими в Україні товарами - на суму 1,4 млрд. грн.

Правда, такі радикальні заходи негативно позначилися на інвестиційному кліматі

й зовнішньоторговельному балансі, тому в листопаді 2005 р. Кабінет Міністрів

був змушений поширити на суб´єкти спеціальних економічних

зон механізм відстрочення сплати ввізного ПДВ шляхом застосування податкових

векселів, а протягом 2006-2007 pp. почався процес відродження податкових

стимулів для суб´єктів цих режимів.

Локальні інструменти податкового регулювання пов´язані з реалізацією

регуляторного потенціалу кожного окремого податку або збору, що визначається

вибором поєднання елементів податку й відповідним порядком обчислення

податкових зобов´язань. Досить часто такі інструменти

податкового регулювання неправомірно класифікують як податкові пільги. Разом з

тим, власне пільгами вони не є, їх слід розглядати як регулятори, безпосередньо

вбудовані в конструкцію податку.

Ця група засобів податкового регулювання включає в себе такі

інструменти.

. Інструменти, пов´язані з об´єктом оподаткування. Сам факт

введення того або іншого податку впливає на діяльність усіх тих платників, які

мають відповідні об´єкти оподаткування.

У загальному випадку введення нового податку обумовлює

прагнення суб´єкта господарювання організувати свою

діяльність таким чином, щоб зменшити непродуктивне відволікання коштів на

здійснення податкових платежів. У результаті введення податку, об´єктом якого, наприклад, є

здійснення певної діяльності або господарських операцій, підштовхує платника до

вибору такого варіанта господарської поведінки, за якого буде мінімальним обсяг

оподатковуваних цим податком операцій. Наслідком цього може бути зміна

співвідношення видів діяльності, як на рівні платника податків, так і на

макрорівні.

Встановлення об´єкта оподаткування у вигляді

права власності на нерухоме майно стимулює платника до ефективного використання

такого об´єкта або (за неможливості покриття

витрат на сплату податку внаслідок низької ефективності використання предмета

оподаткування або з інших джерел) до його відчуження на користь ефективного

власника. Результатом цього є активізація процесів перерозподілу власності й

підвищення ефективності використання таких об´єктів.

. Визначення складу платників податків. Масштаби податкового

регулювання і його ефективність визначаються тим, наскільки повно охоплені

податком потенційні платники. Слід розрізняти встановлений законодавством

порядок визначення суб´єктів оподаткування (який є

вбудованим у конструкцію податку механізмом) і звільнення від оподаткування

окремих груп платників, що можна класифікувати як податкову пільгу.

. Принципи встановлення і розмір ставки податку.

Значення ставки податку для податкового регулювання важко

переоцінити. Багато фахівців вважають, що основним податковим регулятором на

рівні системи оподаткування в цілому і на рівні кожного з податків і зборів є

оптимальні податкові ставки. Разом з тим, поняття "оптимальна

ставка", по-перше, досить відносне (все залежить від того, який саме з

критеріїв оптимальності покладений в основу її визначення і які обмеження при

цьому передбачені), а по-друге, характеризується високим ступенем динамічності

(зі зміною макроекономічних умов і цілей державної економічної політики

оптимальний рівень ставок може змінюватися в досить широкому діапазоні).

У загальному випадку збільшення податкової ставки стримує дії

платників, пов´язані зі збільшенням бази

оподаткування. Зменшення ставок оподаткування, навпаки, стимулює суб´єкт господарювання, за інших

рівних умов, до розширення масштабів таких дій.

Одним з різновидів цієї підгрупи інструментів податкового

регулювання є встановлення диференційованих ставок, що дає змогу регулювати

податкове навантаження з урахуванням специфіки окремих складових об´єкта оподаткування.

. Механізми, пов´язані з порядком обчислення

бази оподаткування та податкових зобов´язань.

Практично в кожному податку є спеціальні механізми

регулювання, які стимулюють або стримують певні дії платників за допомогою

спеціальних правил обчислення бази оподаткування або податкових зобов´язань. Причому дія цих

механізмів поширюється на всіх без винятку платників.

Чинним українським законодавством, так само, як і в більшості

країн ЄС, передбачена можливість зменшення бази оподаткування на суму від´ємного значення об´єкта оподаткування в

попередніх податкових періодах (механізм перенесення збитків).

Цілком зрозуміло, що в умовах ринкової економіки у кожного

підприємства можуть бути періоди, у яких суми понесених витрат перевищують

отримані доходи. Це може бути наслідком зміни ринкової кон´юнктури (що від платника

прямо не залежить), освоєнням нових видів продукції або видів діяльності, що

потребує підвищених витрат на стадії впровадження, і, в остаточному підсумку,

відповідає інтересам не тільки платника, але й держави. Крім того, збиткова

діяльність досить імовірна для новостворених підприємств, підтримка яких є

одним з важливих завдань державного регулювання економіки. Тому механізм

перенесення збитків дозволяє певним чином згладити негативні наслідки таких

ситуацій шляхом зменшення податкового навантаження.

Такий механізм неправомірно відносити до категорії пільг з

двох причин. По-перше, перенесення збитків є інструментом, застосування якого

дозволено всім без винятку платникам без будь-яких додаткових умов і обмежень.

По-друге, перенесення збитків сприяє реалізації принципу платоспроможності,

який передбачає необхідність обкладання нетто-доходу, тобто доходу за

виключенням пов´язаних з його одержанням витрат.

Іншим інструментом регулювання в оподаткуванні прибутку

підприємств є порядок коригування приросту (убутку) запасів. Відповідно до

нього сума приросту запасів за податковий період підлягає включенню до валового

доходу платника, а суму зменшення (убутку) відносять до складу валових витрат.

Власне наявність такого механізму є наслідком прийнятого порядку формування

валових витрат без прив´язки до фактичного використання

отриманих ресурсів.

Без такого коригування у платників з´являється можливість штучного

заниження бази оподаткування шляхом накопичення запасів на кінець податкового

періоду. Тому такий механізм стримує необґрунтоване збільшення вартості запасів

товарно-матеріальних цінностей, а збільшення валових витрат платника у зв´язку зі зменшення запасів не

може розцінюватися як податкова пільга.

Ще одним прикладом таких механізмів може бути право платників

на податковий кредит, тобто зменшення суми податку на прибуток, яка

перераховується до бюджету, від діяльності, що підлягає патентуванню, на

вартість придбаних торгових патентів. Наявність такого механізму зацікавлює

платника, що здійснює відповідні види діяльності, у прибутковій роботі за цим

напрямком, оскільки за недостатнього обсягу прибутку сплачена вартість патентів

не може бути повною мірою компенсована такому платникові. Така некомпенсована

вартість патентів, по суті справи, є своєрідним покаранням суб´єкта підприємницької діяльності

за неприбуткову діяльність. Аналогічний регулятивний вплив має зменшення суми

податкових зобов´язань з податку на прибуток на суму

сплаченого емітентом корпоративних прав авансового внеску при виплаті

дивідендів.

. Податкові пільги.

Різноманіття і масштаби застосування податкових пільг

потребує більш докладного розгляду їх сутності, видів і принципів встановлення.

1.4

Податкові пільги

Податкові пільги є одним з найбільш широко розповсюджених

механізмів сучасного податкового регулювання. Характерними рисами податкових

пільг як інструментів податкового регулювання є:

• обмежена сфера застосування. Податкова пільга - це один з

елементів податку як економічної категорії. Кожна з податкових пільг жорстко

"прив´язана" до відповідного податку і

сфера її застосування обмежується винятково тим податком або збором, у механізм

якого вона вбудована. Крім того, сфера застосування пільги обмежується

спеціальними умовами, які визначають її потенційних користувачів;

• стимулююча спрямованість. На відміну від інших локальних

механізмів податкового регулювання, податкові пільги спрямовані винятково на

стимулювання платників шляхом зменшення їх податкових зобов´язань або створення інших,

більш привілейованих порівняно з іншими платниками, умов оподаткування;

• екстериторіальність. Застосування пільг, на відміну від

вільних економічних зон, не має спеціальних обмежень за територіальною ознакою.

Вони використовуються на тій території, на якій справляється відповідний

податок (на території всієї держави - для загальнодержавних податків і зборів

або в межах адміністративно-територіальної одиниці - для місцевих податків і

зборів);

• мобільність. Податкові пільги дають можливість достатньо

оперативно коригувати умови оподаткування з метою забезпечення ефективної

реалізації регулюючої функції податків, тобто вони можуть розглядатися як

регулювальний податковий механізм тактичного характеру.

Незважаючи на те, що термін "податкові пільги" є

одним з найпоширеніших у сучасному оподаткуванні, єдиного підходу до визначення

цього поняття у спеціальній літературі немає, а в чинному українському

податковому законодавстві цей термін взагалі не визначений.

У широкому розумінні пільга є повним або частковим

звільненням від дотримання встановлених законом загальних правил, виконання

яких-небудь обов´язків.

Результатом застосування пільг може бути повне або часткове

зменшення суми податкових зобов´язань платника, а також

поліпшення фінансових показників його діяльності без зміни суми податку

(збору), що підлягає сплаті до бюджету.

Світовою практикою вироблений комплекс принципів надання

податкових пільг. Найбільш важливими серед них є такі:

• застосування податкових пільг не повинно мати вибірковий

характер, у тому числі й залежно від форми власності платників. Індивідуально

надані платнику пільги порушують принцип рівності в оподаткуванні, ущемляють

права інших суб´єктів господарювання і, як правило,

мають корупційний характер;

• застосування пільг не повинно завдавати істотного збитку

державним економічним інтересам, а їх введення має бути економічно

обґрунтованим як з погляду інтересів держави, так і з позиції інтересів

платника;

• при введенні пільг перевагу мають цільові пільги,

застосування яких передбачає чітке цільове використання суми податку, яка

залишається в розпорядженні платника;

• порядок дії та умови надання податкових пільг мають

визначатися винятково в законодавчих актах і не підлягають істотним

коригуванням на місцевому рівні;

• повноваження місцевих органів управління у сфері податкових

пільг мають обмежуватися законодавством.

Різноманіття цілей державної податкової політики і шляхів їх

досягнення є передумовою різноманіття податкових пільг, що мають різний

характер і різні форми прояву.

За характером цілей податкової політики держави податкові

пільги підрозділяються на дві групи: соціальні й економічні.

Разом з тим, на практиці іноді буває досить важко розмежувати

податкові пільги за цим критерієм, тому що деякі з них одночасно спрямовані і

на соціальні, і на економічні цілі. Так, комплексний характер має звільнення

від оподаткування прибутку, отриманого від продажу на митній території України

спеціальних продуктів дитячого харчування власного виробництва (за умови

спрямування цього прибутку на збільшення обсягів виробництва або зниження цін

на такі продукти). З одного боку, така пільга сприяє забезпеченню доступності

таких продуктів (за ціновою складовою, причому, навіть у тому випадку, якщо

вивільнені кошти направляються на збільшення обсягів виробництва, за наявності

конкурентного середовища це також сприяє зниженню роздрібних цін), що особливо

важливо для молодих родин, які мають порівняно невеликі доходи. З іншого боку,

ця пільга має значення й для виробника, оскільки збільшення обсягів виробництва

й продажу забезпечує економію на умовно-постійних витратах, що призводить до зниження

собівартості одиниці продукції й поліпшення кінцевих фінансових результатів

їхньої діяльності. Причому ефект для виробника досягається й у тому випадку,

коли вивільнені кошти повністю спрямовуються на зниження роздрібних цін,

оскільки за еластичного попиту зниження цін продажу сприяє збільшенню обсягу

продажу і частки ринку, контрольованої таким виробником.

За критерієм призначення всі податкові пільги можуть бути

класифіковані на дві групи: стимулювальні й підтримуючі.

Стимулювальні пільги спрямовані на заохочення дій платників,

орієнтованих на вирішення загальнодержавних завдань. Підтримуючі пільги

спрямовані на полегшення податкового тягаря для окремих груп платників

податків, що покликано забезпечити більш сприятливі (порівняно з іншими платниками)

умови оподаткування для підтримки певного рівня конкурентоспроможності або

мінімального рівня чистого доходу. Такі пільги звичайно надаються соціально

незахищеним платникам - фізичним особам або суб´єктам господарювання

нерентабельних або низькорентабельних галузей з метою захисту їх від більш

конкурентоспроможних закордонних виробників. В останньому випадку

застосовується також термін "протекціоністські" пільги, основне

призначення яких полягає у захисті національного товаровиробника. Введення

протекціоністських пільг суперечить принципам COT, тому в перспективі вони

підлягають заміні іншими засобами державної підтримки.

Розмаїття податкових пільг дає можливість досить ефективно

впливати на платників податків, коригуючи їхнє господарське поводження для досягнення

економічних і соціальних цілей держави.

Водночас застосування податкових пільг як інструменту

державного податкового регулювання має й серйозні недоліки, до яких відносять

такі:

• податкові пільги суперечать принципу обов´язковості оподаткування, що

призводить до нерівності різних платників податків (як фізичних, так і

юридичних осіб) у взаєминах з державою і з приводу податків. У результаті тягар

фінансування необхідних державних видатків перекладається на тих платників,

пільги для яких не встановлені;

• надання податкових пільг зумовлює нерівність платників і з

погляду їхніх конкурентних позицій. Справа в тому, що одержання платником

податкових пільг, якими не можуть скористатися конкуренти, є конкурентною

перевагою, що зароблена не самим платником, а надана йому державою. Іншими

словами, надаючи окремим платникам або групам платників податкові пільги,

держава втручається у конкурентну боротьбу, порушуючи ринкову рівновагу, що

дестабілізує ситуацію на ринку;

• податкові пільги є найбільш нестабільним елементом

податкової системи, вони постійно змінюються, переглядаються, скасовуються,