Глобализация мировых финансовых рынков

Введение

Глобализация финансовых рынков - это

естественный экономический процесс в мировой экономике, способствующий

превращению мирового хозяйства в единый рынок товаров, услуг, экономических

ресурсов, рабочей силы и знаний. Именно глобализация способствует быстрому и

эффективному развитию экономики всех стран мира. В 20 веке, после возникновения

транснациональных компаний, в мировой экономике возник новый этап, этап

глобализации. Из-за дешевой рабочей силы из Азии, финансовые рынки превратились

в национальные рынки. Инвестиции поступали в основном в страны Востока, а

оттуда в форме материальных ценностей возвращались обратно в страны Запада.

Появление новых аспектов финансового рынка, способствовали пересмотру своих

финансовых интересов всех транснациональных компаний мира.

Данный новый процесс предполагает дальнейшую

интеграцию национальных финансовых рынков, увеличение капитализации,

перераспределение финансовых ресурсов. Это способствует увеличению денежного

потока, вследствие чего происходит появление новых портфелей управления, а

также борьбу за владением капитала. Главной целью процесса глобализации

является предоставление финансовым ресурсам свободного передвижения на любые

рынки мира. Глобализация мировых финансовых рынках способствует эффективному вложению

капитала. Это происходит именно в тот рынок, где затраты минимальны, а прибыль

максимальна. Однако данный процесс на начальной стадии и глобализация мировых

финансовых рынков должна ещё пройти через многие этапы.

По окончанию внедрения данного процесса, на

мировых финансовых рынках произойдет стандартизация и унификация

макроэкономической политики, будут ужесточены меры к антимонопольной, налоговой

и аграрной политикам. Наиболее приемлемым является тот факт, что данные

стандарты будут всемирными, и они будут контролировать все отрасли мировой

экономики и цивилизации, даже культуру, кинематографию, религию. Глобализация

уже находится и в каждом человеке, ведь это раньше на обеденный перерыв бегали

в столовые, а теперь в пиццерии и Макдональдс. Это способствует к формированию

единого мирового облика. Противостоять данному процессу трудно. Но возникает

ещё вопрос, стоит ли? В наше время, когда технологии превышают человечество и

все везде напичкано компьютерами, наверно не стоит. Но, не смотря на это, свою

изюминку каждый человек должен сохранить.

1. Финансовая глобализация: сущность и масштабы

Глобализация является естественным процессом,

который происходит в мировой экономике. Он представляет собой постепенное

превращение всего мирового хозяйства в общее, единое для всех стран объединение

ресурсов, товаров, знаний, услуг и рабочей силы. Глобализация финансовых рынков

- неотъемлемая часть этого процесса.

.1 Зарождение и развитие

Процесс глобализации финансовых рынков начался в

прошлом веке, когда появились первые транснациональные компании и корпорации.

Вначале образовались национальные денежные объединения, что было обусловлено

дешевизной азиатской рабочей силы и активизацией инвестиционных денежных

потоков в страны Азии. Средства направлялись на Восток, откуда возвращались в

виде товароматериальных ценностей на Запад.

Этот процесс, в свою очередь, подстегнул

национальные капиталы к взаимной интеграции, чтобы максимально защитить

интересы транснациональных компаний и инвестиций. Глобализация финансовых

рынков включила в себя усиление капитализации, значительное перераспределение

средств. Увеличился объем потока денег, были созданы новые управленческие

портфели, обострилась борьба за контроль над капиталами. Важнейшая цель

глобализации финансовых рынков - это свободное движение капиталов в экономику

любых стран, повышение эффективности вложений путем минимизации затрат и

увеличения прибыльности. До завершения процесса пока еще достаточно далеко, но

в итоге ожидается множество положительных изменений:

· Стандартизация всех процессов

управления вложениями среди всех участников рынка.

· Разработка и принятие ужесточенных

антимонопольных законов, аграрной и налоговой политики.

· Унификация политики управления

макроэкономикой.

В конечном итоге, в мире перейдут к единым

стандартам, глобализация финансовых рынков позволит контролировать все

экономические отрасли, культуру и даже религию.

.2 Причины ускорения процессов

Основная причина кроется в развитии и укрупнении

промышленного производства. В первую очередь это связано с выходом бизнеса

производителя за пределы своей страны. То есть, компания уже не ориентирована

на собственную страну как основного потребителя ее продукта, и выходит на

мировой уровень удовлетворения потребностей. Помощь в этом движении оказывает

стандартизация основных параметров и процессов, оценка деятельности, качества

товаров и других критериев происходит в денежном выражении с привязкой к

мировой валюте.

Еще одна причина глобализации финансовых рынков

кроится в поиске ресурсов для решения всемирных проблем (бедность, техническая

отсталость, разоружение и демилитаризация, продовольственная проблема,

экология, использование природных ресурсов, демография, здравоохранение и

т.п.). Согласно экспертным оценкам, решение данных всемирных проблем требует

ежегодно около одного триллиона долларов, и эта сумма постоянно растет.

Естественно, каждый капиталист, инвестор или банк стремится получить

максимальную прибыль на каждый свой актив, по крайней мере, прибыль,

сопоставимую по величине с другими видами размещения свободного капитала. Это

еще одна причина движения в сторону глобализации финансовых рынков.

Толчок к росту динамики объединения экономик

дала виртуальная экономика, которая стремительно развивается. Благодаря

телекоммуникациям международные банки получили возможность круглосуточного

функционирования, стали единым организмом, который мгновенно откликается на

любые важные изменения и сигналы в любой точке мира.

Еще недавно международные капиталы были

представлены исключительно национальными субъектами. Но с середины прошлого

века начали развиваться организации (МВФ, МБРР и др.), управляющие мировыми

потоками и контролирующие их. Можно с уверенностью считать, что уровень влияния

этих организаций и их совокупная доля в операциях - это своеобразный показатель

глобализации финансовых рынков.

.3 Что это дает мировой экономике

Объединение и развитие финансовых рынков

стимулирует создание универсальных инструментов и процедур для внутренних и

внешних банковских операций. Так, создана универсальная сеть, которая связала

воедино мировые банковские центры. С укреплением связей возникли международные

институты, следствием воздействия которых стало нарастающее давление на

некоторые правительства. Целью этого давления стало уменьшение вмешательства

государственных органов на внутренние процессы развития и либерализация

международного взаимодействия на уровне капиталов.

Глобализация финансовых рынков устраняет барьеры

между мировым и внутренним капиталом, позволяет неограниченно перемещать

денежные средства в пределах планеты, осуществлять инвестирование,

заимствование, кредитование и т.п. Уже сегодня движение международных капиталов

превышает реальный товарооборот в 50 раз.

2. Вызовы финансовой глобализации для

денежно-кредитной политики

Развитие процессов финансовой глобализации несет

с собой серьезные вызовы для национальной денежно-кредитной политики.

Постараемся проследить взаимосвязь между основными тенденциями развития

процесса финансовой глобализации и проведением денежно-кредитной политики.

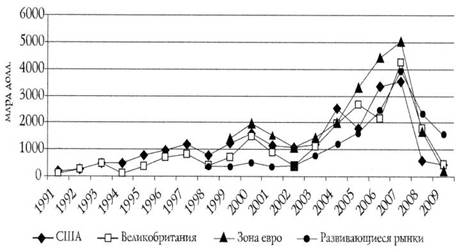

. Развитие международного движения капиталов.

Оно основывается на валютной и финансовой либерализации, проводившейся как на

национальном, так и на международном уровне. В результате на протяжении

1992-2007 гг. наблюдалась тенденция роста валовых трансграничных потоков

капитала в мировой экономике, прерывавшаяся кратковременными спадами. Однако в

кризисные 2008-2009 гг. произошло резкое падение мировых потоков капитала (см.

рис. 1).

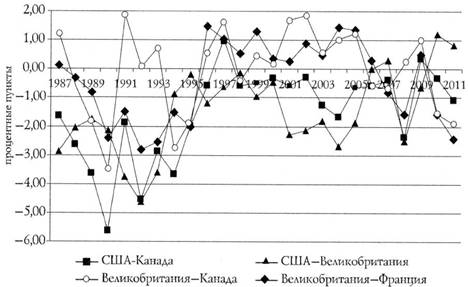

Повышение степени трансграничной мобильности

капитала, в том числе выражавшееся в росте потоков капитала между странами, в

теории должно было вызвать сближение ставок процента в различных национальных

экономиках. Подобная тенденция к сближению реальных ставок процента по

государственным ценным бумагам (Treasury bills) действительно прослеживается на

примере развитых стран (см. рис. 2).

Рис. 1. Потоки капитала в мировой экономике в

1990-2000-е годы

Рис. 2. Разница в реальных процентных ставках по

государственным ценным бумагам ведущих стран

Анализ данных, приведенных на рис. 1 и 2,

демонстрирует, что процесс финансовой глобализации развивался неоднородно во

времени: периоды усиления соответствующих тенденций (первая половина 1990-х

годов, 2003-2007 гг.) сменялись их замедлением или даже разворотом вспять по

отдельным направлениям (конец 1990-х - начало 2000-х гг. и особенно - 2008-2009

гг.). При этом периоды «замедления» глобализации совпадали по времени с

кризисными тенденциями в мировой экономике.

Из теории известно, что в открытой экономике

существует проблема «невозможной триады» («impossible trinity»): в экономике не

могут одновременно присутствовать фиксированный валютный курс, полная

мобильность капитала и денежно-кредитная политика, направленная на внутренние

цели. Заметим, что «невозможная триада» не отвергает независимой

денежно-кредитной политики в национальной экономике в условиях глобализации,

речь идет о том, что подобная политика может проводиться лишь в условиях

свободно плавающей национальной валюты.

На практике на начальном этапе периода

глобализации отмечалось движение в сторону «крайних форм», т. е. режимов

свободного плавания национальной валюты или жесткой фиксации валютного курса,

что вполне соответствовало логике «невозможной триады». Однако в 2000-е годы

движение в сторону «крайних форм» приостановилось, и большинство стран в

мировой экономике до сих пор предпочитает использовать ту или иную

разновидность нежесткого регулирования валютного курса.

. Снижение темпа инфляции в глобальном масштабе.

В период глобализации наблюдалась устойчивая тенденция снижения темпа инфляции

в глобальном масштабе, особенно ярко проявившаяся в 2000-е годы. Различные

теоретические объяснения этого феномена большей частью сводятся к усилению

конкурентного давления в глобализирующейся экономике в условиях снижения (или

даже в ряде случаев - снятия) барьеров на трансграничное движение товаров и

услуг и факторов производства. Однако за общим снижением темпа инфляции

скрываются значительные колебания относительных цен.

Кроме того, динамика общего уровня цен в

национальной экономике все в большей степени определяется внешними факторами:

разницей между фактическим и потенциальным уровнем выпуска (output gap) в

глобальном масштабе, динамикой цен на отдельные группы товаров (сырье,

продовольствие) на мировых рынках и т.д.

. Усилившаяся волатильность на финансовых

рынках. При снижении темпов роста общего уровня цен и расхождениях

относительных цен отдельных товаров возросла волатильность на финансовых

рынках, на которых стали образовываться «пузыри». Среди подобных «пузырей»

эпохи глобализации можно выделить рост цен на недвижимость и на фондовом рынке

в странах Юго-Восточной Азии в первой половине 1990-х годов; бум на фондовом

рынке США, вызванный ростом цен акций компаний «новой экономики» (вторая

половина 1990-х годов); рост цен на недвижимость в США и в ряде других развитых

стран и стран с формирующимися рынками в середине 2000-х годов. Во всех этих

случаях значительную роль в «надувании пузыря» играл приток иностранного капитала.

Если проследить динамику совокупных трансграничных потоков капитала (см. рис.

1), то можно сделать вывод о «надувании глобального пузыря» на мировых

финансовых рынках в 2006-2007 гг. «Пузыри» практически всегда лопаются, причем

со значительными негативными последствиями для национальных экономик. Таким

образом, глобальный экономический и финансовый кризис 2007-2009 гг. можно

рассматривать как следствие лопнувшего «глобального пузыря». При этом, как

показывают посткризисные тенденции развития, «пузыри» на мировом финансовом

рынке сохраняются.

Возникновение «пузырей» на финансовом рынке на

национальном уровне, поддерживаемых за счет трансграничного движения капитала,

ставит вызов перед центральным банком: должен ли он реагировать на возникшую

проблему? Эта проблема предполагает два решения.

Первое решение - центральные банки

дистанцируются от проблем развития финансовых рынков. В этом случае

соответствующими вопросами занимаются специальные регуляторы, которые под

воздействием роста взаимозависимости отдельных сегментов национальных

финансовых рынков в ряде стран трансформируются в мегарегуляторы. С позиций

проведения денежно-кредитной политики это означает, что от центрального банка

отходят функции регулирования банковской системы. С одной стороны, создание

мегарегулятора призвано сосредоточить надзор за всеми сегментами финансового

рынка, которые в современных условиях становятся все более взаимосвязанными, в

одних руках. С другой стороны, возникает своеобразный водораздел между

финансовыми рынками и денежно-кредитной сферой, который на самом деле, по

крайней мере, в рамках банковской системы, отсутствует. Таким образом,

возникает проблема взаимодействия центрального банка и мега-регулятора в рамках

обеспечения задачи поддержания финансовой стабильности в экономике.

Второе решение - центральные банки начинают

активно влиять на функционирование финансовых рынков, либо имея соответствующие

полномочия в качестве регуляторов (например, с помощью надзора над банковской

системой), либо используя инструменты денежно-кредитной политики. В

практической плоскости вопрос обеспечения финансовой стабильности мерами

денежно-кредитной политики упирается в вопрос о том, должен ли центральный банк

реагировать на динамику цен финансовых активов. Сторонники вмешательства

центральных банков в динамику финансовых рынков обычно приводят аргумент,

связанный с тем, что в современных условиях масштабные колебания цен на этих

рынках оказывают значительное воздействие на экономику в целом, и их

сглаживание может иметь положительный макроэкономический эффект. В то же время

противники вмешательства обычно подчеркивают естественный характер изменения

цен активов, связанный с изменениями оценки риска рынком, и отмечают сложность

таргетирования столь волатильного показателя, как цена финансового актива.

Современные теории функционирования финансовых рынков свидетельствуют, что

гипотеза эффективного рынка выполняется далеко не всегда, а это означает, что

вмешательство в динамику цен активов может представлять собой общественное

благо, способствуя обеспечению макроэкономической стабильности.

Однако остается открытым вопрос, каким именно

образом должно осуществляться это вмешательство. Один из возможных вариантов -

регулирование динамики финансовых рынков посредством инструментов денежно-кредитной

политики, прежде всего изменения процентной ставки. Другой - применение

регулирующих норм. Сторонником второго варианта являлся, в частности,

председатель Федеральной резервной системы (ФРС) США Б. Бернанке, который

исповедовал принцип «использования правильного орудия для работы», под которым

он подразумевал, что центральный банк будет функционировать наилучшим образом,

если будет использовать инструменты денежно-кредитной политики для достижения

макроэкономических целей, а регуляторные, надзорные инструменты и возможности

кредитора последней инстанции - для содействия финансовой стабильности.

Проблемы возникают, когда функции регулятора у центрального банка отсутствуют

или регулирующие меры работают неэффективно.

Серьезным вызовом в условиях глобализации

является ситуация, при которой «пузырь» на национальных финансовых рынках

надувается в значительной мере за счет притока иностранного капитала. В этом

случае национальные денежные власти и финансовые регуляторы ограничены в

предотвращении этой тенденции (в силу наличия «невозможной триады» и

межюрисдикционального арбитража на финансовых рынках). В результате, когда

подобный «пузырь» лопается, макроэкономические последствия, как правило, носят

более глубокий характер (например, азиатский финансовый кризис 1997 г. или

современный глобальный экономический и финансовый кризис).

Таким образом, мы переходим к следующему вызову.

. Усиление значимости внешних шоков для

национальной экономики. Это усиление происходит по следующим основным

направлениям:

Через растущую интеграцию национальных

финансовых рынков в мировой финансовый рынок и усиление присутствия

иностранного капитала в национальных финансовых системах. Внезапная остановка

притока иностранного капитала (sudden stop) или даже его отток способны вызвать

значительный макроэкономический эффект для принимающей страны.

Через действие эффектов заражения, при которых

даже страны с относительно благоприятными макроэкономическими показателями

могут оказаться подвержены воздействию кризисных явлений, зародившихся в других

странах. Распространение кризисов посредством эффектов заражения может

происходить как по каналам реальной экономики (через внешнеторговое

взаимодействие), так и посредством финансового сектора (через трансграничное

движение капитала). Внешние шоки вызывали кризисные явления сначала в отдельных

национальных экономиках или регионах, а затем - и в мировой экономике

(2007-2009 гг.). Заметим, что подходы к реакции денежно-кредитной политики на

подобные кризисы трансформировались. Наиболее существенные кризисы в развитых

странах затрагивали, как правило, лишь отдельные сферы экономики и имели

ограниченное воздействие на экономику в целом (валютный кризис в Европе

1992-1993 гг., кризис на фондовом рынке развитых стран 2000-2002 гг.). Их

последствия преодолевались либо смягчением денежно-кредитной политики (фондовый

кризис начала 2000-х годов), либо сменой ее режима (изменение Европейского

механизма валютных курсов и выход из него ряда стран в начале 1990-х годов).

В развивающихся странах серия кризисов 1994-2002

гг. принесла существенно большие потрясения для национальных экономик. При этом

в числе рекомендаций международных финансовых институтов практически во всех

случаях присутствовала необходимость ужесточения денежно-кредитной политики и

поддержки курса национальной валюты.

Особого внимания заслуживает реакция

денежно-кредитной политики на современный мировой экономический и финансовый

кризис. Нарушения в работе финансовых рынков, вызванные им, привели к

приостановке работы традиционных трансмиссионных каналов денежно-кредитной

политики. Как следствие, центральные банки развитых стран стали применять

нетрадиционные инструменты, направленные на замещение работы финансовых рынков.

Наиболее активно в этом направлении действовали центральные банки стран с

англо-саксонским типом финансовой системы (Федеральная резервная система США,

Банк Англии), позднее к ним присоединился Европейский центральный банк с

программой покупки покрытых (обеспеченных) облигаций (начала действовать в июле

2009 г.).

Современный мировой экономический и финансовый

кризис позволяет извлечь ряд важных уроков для проведения денежно-кредитной

политики:

. В развитых странах многими исследователями

была признана ограниченность режима инфляционного таргетирования. Так, Дж.

Френкель выделяет два основных его недостатка: отсутствие должного внимания по

отношению к формированию «пузырей» цен на активы и неправильная реакция на шоки

со стороны совокупного предложения и условий торговли. В качестве

альтернативных вариантов предлагаются таргетирование номинального ВВП или

уровня цен на ключевые продукты (product-price targeting).

У каждого из них есть свои недостатки, однако

важен сам факт разворачивания дискуссии в этом направлении.

Наряду с этим следует отметить изменение

отношения к инфляции как к однозначному «злу», по крайней мере в экономической

теории. Показательно в этом отношении выступление К. Рогоффа в самый разгар

мирового экономического кризиса со статьей, в которой он отмечал пользу

ускорения инфляции в современных условиях, рассматривая его как один из

способов решения долговой проблемы, при том что прочие способы демонстрируют

свою неэффективность. Еще один аргумент в защиту инфляции приводит другой

известный экономист Р. Раджан: увеличение темпов инфляции при существующих крайне

низких процентных ставках приведет к их переходу в область отрицательных

значений в реальном выражении и стимулирует потребление.

. При проведении денежно-кредитной политики

важную роль играет ее взаимодействие с финансовой системой. Вновь стало актуально

провозглашение «двойного мандата» денежно-кредитной политики (по ценовой и

финансовой стабильности).

Однако по-прежнему нерешенной остается проблема

инструментария обеспечения финансовой стабильности, так как использование

инструментов денежно-кредитной политики (например, процентной ставки) для

достижения этой цели может входить в противоречие с достижением других целей

(прежде всего, по стабильности цен).

Для ее решения была разработана концепция

макропруденциальной политики, которая призвана использовать инструментарий

пруденциального регулирования, изменяя его необходимым образом для решения

макроэкономических задач, связанных с системными финансовыми рисками. Кроме

того, в силу значительного действия фактора трансграничного переноса финансовых

потрясений осознается необходимость разработки макропруденциальных

инструментов, действующих за пределами национальных границ. К ним относятся

международные соглашения о введении контрциклических буферов для капитала

банков и дополнительные меры по поглощению убытков глобальных системно значимых

банков. Тем самым фактически признается тот факт, что денежно-кредитная сфера

не является изолированной в экономике и что она тесно взаимосвязана с развитием

финансовых рынков.

. В условиях глобализации крайне важно налаживание

сотрудничества центральных банков. Современный кризис дал примеры подобного

сотрудничества: скоординированное снижение процентных ставок 6 ведущими

центральными банками мира на пике кризиса в октябре 2008 г. и открытие линий

валютного свопа между некоторыми центральными банками (в том числе ФРС и

Европейским центральным банком, ФРС и Швейцарским национальным банком и др.).

Для взаимодействия на постоянной основе

национальных центральных банков и финансовых регуляторов действует Совет по

финансовой стабильности, созданный в апреле 2009 г. на основе преобразованного

Форума по финансовой стабильности.

Однако говорить о серьезных успехах подобного

сотрудничества явно преждевременно.

. Страны с формирующимися рынками испытали во

время кризиса значительные колебания курсов своих валют, что вызвало в них

повышенное внимание к регулированию валютных курсов. В кризисный и

посткризисный периоды они усилили применение мер регулирования валютного курса

(валютные интервенции, контроль за трансграничными операциями с капиталом и

др.).

В связи с применением мер по контролю за

трансграничным движением капитала возобновилась дискуссия по поводу

эффективности свободного движения капитала между странами и рисков, связанных с

притоком и оттоком спекулятивного капитала. Страны с формирующимися рынками,

оживление в которых началось быстрее, чем в развитых странах, испытали

значительный приток краткосрочного иностранного капитала. Некоторые из них

отреагировали применением ограничительных мер. Так, Бразилия в 2009 г. ввела

налог на иностранные инвестиции в экономику страны, ставка которого повышалась

с 2 до 6%, Таиланд ввел налог на выплату доходов по облигациям для иностранцев

со ставкой 15%.

Тем самым эти страны стремились избежать

надувания очередного «пузыря» за счет притока иностранного капитала.

3. Оценка участия России в процессах финансовой

глобализации

Общераспространенным является утверждение об

усилении участия России в процессах глобализации, и в частности финансовой

глобализации, однако оно требует количественной оценки с помощью серии

индикаторов, а также выделения некоторого агрегированного показателя. В

качестве последнего выбрали показатель, включающий сумму основных статей

финансового счета платежного баланса, без учета их знака, по отношению к ВВП. Подобный

показатель содержит «двойной счет», однако, он способен учесть специфику

России, которая является одновременно значимым экспортером и импортером

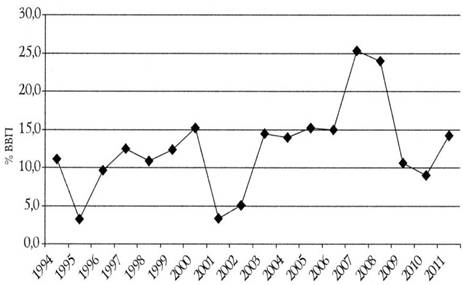

капитала (см. рис. 3).

Рис. 3. Суммарные трансграничные потоки капитала

в России (в % ВВП)

Исходя из анализа статистических данных (см.

рис. 3 и табл. 1 и 2) можно выделить следующие этапы открытия российской

финансовой системы внешнему миру, подчеркивающие неоднородность этого процесса:

. Начало 1990-х годов было связано с открытием

финансовой системы внешнему миру в ходе проведения внешней либерализации в

процессе экономической трансформации. Своеобразный «эффект открытия» отражался

в разовом всплеске трансграничных потоков капитала по отношению к ВВП в 1994 г.

(за которым стоял значительный отток капитала из страны).

. В второй половине 1990-х годов, по мере

дальнейшей валютной либерализации и появления внешних признаков финансовой

стабилизации, участие России в международном движении капитала усилилось. При

этом наблюдался значительный приток иностранного капитала по линии портфельных

инвестиций.

. Негативное воздействие на трансграничные

потоки капитала оказали азиатский кризис 1997 г. и собственно российский кризис

1998 г.

. Период 1999-2000 гг. характеризовался некоторым

увеличением уровня открытости финансовых системы после воздействия кризисных

тенденций. Однако оно происходило за счет оттока капитала из страны.

. В 2001-2002 гг. произошло некоторое снижение

степени открытости под воздействием сокращения внешних обязательств и

отсутствия значительного притока капитала в страну.

. Период 2003-2007 гг. характеризовался

благоприятными условиями как на мировых финансовых рынках, так и в национальной

экономике. Причем, если в 2003-2006 гг. шло одновременное наращивание внешних

активов и пассивов, то в 2007 г. впервые в российской истории приток капитала

значительно превысил его отток (положительное сальдо финансового счета

составило 7,4% от ВВП). Заметим, что в 2007 г. была достигнута максимальная

степень открытости национальной финансовой системы за весь рассматриваемый

период.

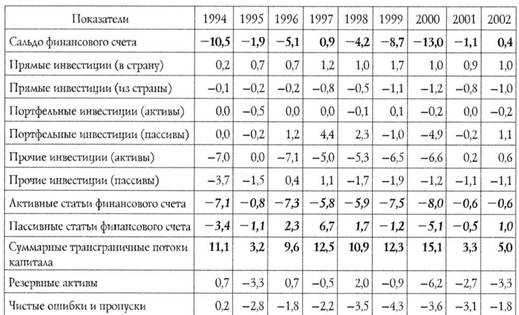

Таблица 1. Основные показатели трансграничного

движения капиталов в России

Таблица 2. Основные показатели трансграничного

движения капиталов в России в 2003-2011 гг. (в % ВВП)

Таким образом, наблюдаем некоторую цикличность

трансграничного движения капиталов в России, связанную с двумя кризисами - 1998

и 2008-2009 гг.: пиковые значения притока капитала до кризиса, затем его резкий

отток, спад в международных потоках и их постепенное восстановление. При этом

прослеживается общая тенденция усиления значимости трансграничных потоков

капитала в экономике России, что безусловно оказывает влияние и на проведение

денежно-кредитной политики страны.

Несколько иные выводы возникают, если

проанализировать показатели не потока, а запаса, содержащиеся в международной

инвестиционной позиции. Сопоставим структуру международной инвестиционной

позиции России на начало 2001 г. и начало 2012 г. (см. табл. 3).

Таблица 3. Международная инвестиционная позиция

России (в % к ВВП)

Первый вывод, который можно сделать из

приведенной таблицы - сокращение роли трансграничных финансовых активов и

пассивов в экономике России за 2000-2011 гг. Однако применительно к показателям

запаса подобный вывод следует делать со значительной долей осторожности.

Отметим те качественные изменения, которые произошли в структуре внешних

активов и пассивов. В отношении внешних активов это уход от доминирования

прочих инвестиций к преобладанию резервных активов, что неудивительно, принимая

во внимание характер проводившейся денежно-кредитной политики (см. ниже), и

значительный рост показателя прямых инвестиций, отражающий в том числе

экспансию российского бизнеса за рубеж. Что касается внешних пассивов, здесь

также следует отметить существенно более равномерную структуру по видам

вложений в российскую экономику в начале 2012 г. по сравнению с началом 2001 г.

Таким образом, можем, хотя и с некоторой долей условности, говорить об

улучшении модели участия России в международном движении капиталов и более

широко - в финансовой глобализации

финансовый рынок банковский глобализация

Заключение

Денежно-кредитная политика России сталкивается в

процессе глобализации с вызовами, которые присущи и другим странам, прежде

всего относящимся к группе экономик с формирующимися рынками. Подведем итоги,

отметив с какими из отмеченных выше вызовов глобализации сталкивалась

денежно-кредитная политика России и как она на них реагировала на различных

этапах внешней открытости.

. Ограничения по выбору целей стали действовать

с самого начала переходного процесса в результате открытия финансовой системы.

Особенно остро они проявились на пике повышения уровня внешней открытости

национальной финансовой системы в 2006-2007 гг., когда были окончательно сняты

ограничения на трансграничное движение капитала.

В настоящее время Центральный банк стремится

изменить модель денежно-кредитной политики, перенося акцент с регулирования

валютного курса на регулирование инфляции. Однако во время переходного периода отмеченный

дуализм целей сохраняется.

. Так же, как и в остальных открытых экономиках,

на инфляцию внутри России значимое воздействие оказывают внешние факторы. На

начальном этапе перехода их действие транслировалось главным образом через

валютный курс (инфляционную среду создавало бегство капитала и внутренняя

долларизация экономики). На современном этапе ведущая роль перешла к динамике

цен на мировых рынках энергоносителей и продовольствия, а также к разнице между

фактическим и потенциальным выпуском на мировом уровне. В этих условиях

возникает проблема, насколько сильно денежно-кредитная политика должна

реагировать на внешние ценовые шоки, учитывая, что они могут иметь временную

природу (особенно в случае с ценами на продовольствие). Последний значительный

шок подобного рода (вторая половина 2010 г. - начало 2011 г.)

продемонстрировал, что ЦБР стал в меньшей степени реагировать на внешние

ценовые потрясения, принимая во внимание состояние национальной

денежно-кредитной сферы.

. Не только российская инфляция, но и экономика

страны уже неоднократно сталкивалась на протяжении трансформационного периода с

внешними шоками, которые требовали реакции в том числе со стороны

денежно-кредитной политики.

Двумя крупнейшими шоками были последствия

азиатского финансового кризиса, спровоцировавшие кризис 1998 г., и мировой

экономический и финансовый кризис 2007-2009 гг., наиболее остро затронувший

экономику России в 2008-2009 гг. Если в первом случае эффективность

денежно-кредитной политики в части сокращения остроты кризиса была достаточно

низкой, то во втором она безусловно способствовала смягчению негативного

воздействия внешних потрясений на национальную экономику. Вместе с тем ни в

том, ни в другом случае антикризисную модель денежно-кредитной политики нельзя

признать оптимальной.

На относительно недавние внешние потрясения

второй половины 2011 г. и мая-июня 2012 г. Центральный банк отреагировал

достаточно оперативно. В то же время масштаб их воздействия на российскую

экономику был не столь значительным. В сценариях проведения денежно-кредитной

политики на ближайшую перспективу Центральный банк должен учитывать вероятность

разрастания кризисных потрясений в мировой экономике. Реакция на них с большой

вероятностью вновь потребует как оказания помощи банковской системе, так и

сдерживания обесценения валютного курса.

При этом по сравнению с кризисом 2008-2009 гг.

первой задаче необходимо уделять большее внимание, чем второй. Также важно

заложить возможность использования инструментария валютного регулирования для

частичного смягчения дуализма денежно-кредитной политики.

Список литературы

1.

Андрюшин С., Бурлачков В. Денежно-кредитная политика и глобальный финансовый

кризис: вопросы методологии и уроки для России // Вопросы экономики. 2008. №11.

.

Годовой отчет Банка России за 2011 год. М.: Центральный банк Российской

Федерации, 2012.

.

Головнин М.Ю. Теоретические основы денежно-кредитной политики в условиях

глобализации. М.: Институт экономики РАН, 2008.

.

Головнин М.Ю. Модели проведения денежно-кредитной политики в условиях

финансовой глобализации: опыт России и стран Центральной и Восточной Европы.

М.: Институт экономики РАН, 2010.

.

Головнин М.Ю. Моделирование инфляционных процессов (обзор работ). М.: Институт

экономики РАН, 2011.

.

Грей С. Повышение эффективности денежно-кредитной политики в России //

Российская Федерация. Документ по отдельным вопросам. Доклад МВФ по стране №

12/218. Международный валютный фонд, 2012.

.

Дробышевский С. Кадочников П., Синельников-Мурылев С. Некоторые вопросы

денежной и курсовой политики в России в 2000-2006 годах и на ближайшую

перспективу // Вопросы экономики. 2007. № 2.

.

Красавина Л.Н., Пищик В.Я. Регулирование инфляции: мировой опыт и российская

практика. М.: Финансы и статистика, 2009.

.

Кувшинова О., Шушунова Е. Капитальный контроль // Ведомости. 2010. 15 октября.

.

Мишина В.Ю., Москалев С.В., Федоренко И.Б. Влияние кризиса на объемы, структуру

и тенденции развития российского валютного рынка // Деньги и кредит. 2009. № 4.

43

.

Некипелов А.Д. Концепция макроэкономической стабилизации под углом зрения

российского опыта // Проблемы прогнозирования. 1994. № 4.

.

Основные направления единой государственной денежно-кредитной политики на 2012

год и период 2013 и 2014 годов. М.: Центральный банк Российской Федерации,

2011.

.

Состояние денежной сферы и реализация денежно-кредитной политики в 2010 году //

Вестник Банка России. 2010. №15.

.

Состояние денежной сферы и реализация денежно-кредитной политики в 2011 году //

Вестник Банка России. 2012. №14.

.

Стабилизация или стерилизация? (интервью с А. Некипеловым) // Независимая

газета. 2006. 24 ноября.

.

Стратегия-2020: Новая модель роста - новая социальная политика. Итоговый доклад

о результатах экспертной работы по актуальным проблемам социально-экономической

стратегии России на период до 2020 года. 13 марта 2012.

(http://2020strategy.ru/documents/32710234.html).

.

Улюкаев А.В. Современная денежно-кредитная политика: проблемы и перспективы.

М.: Дело, 2008.

.

Фетисов Г.Г. Монетарная политика и развитие денежно-кредитной системы России в

условиях глобализации: национальный и региональный аспекты. М.: Экономика,

2006.

.

Шишков Ю.В. Государство в эпоху глобализации // Мировая экономика и

международные отношения. 2010. № 1.