Разработка программы по повышению лояльности клиентов в банковской сфере

КУРСОВАЯ РАБОТА

Разработка программы по повышению

лояльности клиентов в банковской сфере

Введение

Актуальность. Повышение лояльности клиентов - это ключевая задача

маркетинга и PR любой компании, но именно сейчас для

банков России эта тема приобретает исключительную остроту. Это связано с тем,

что в России люди не доверяют банкам и не умеют грамотно пользоваться

финансовыми услугами, поэтому очень часто пользование банковскими услугами

носит случайный характер, происходит спонтанно. Например, человек, придя в

магазин электроники, покупает технику в кредит, не зная, как основан сам

договор. Лояльность у людей в такой ситуации очень низкая, зачастую человек

даже не знает, какой кредит оформил, покупая товар в магазине. Со стороны

государства в современной России происходит жесточайшее регулирование

банковского сектора, эксперты связывают такое явление с попыткой укрепить

статус государственных банков. Коммерческие банки испытывают сложности в такой

борьбе, именно поэтому значение PR и

маркетинга в целом приобретает для них новый смысл. Следовательно, основной

упор делается именно на повышение уровня лояльности клиентов.

Объект. Объектом курсовой работы является деятельность банка

«Альфа-Банк». Альфа-Банк основан в 1990 году. Является универсальным банком,

осуществляющим все основные виды банковских операций, представленных на рынке

финансовых услуг, включая обслуживание частных и корпоративных клиентов,

инвестиционный банковский бизнес, торговое финансирование и управление

активами. Головной офис Альфа-Банка располагается в Москве, всего в регионах

России и за рубежом открыто 444 отделений и филиалов банка. Альфа-Банк обратил

главное внимание на повышение качества портфеля, снижая темпы роста бизнеса,

поэтому теперь повышение лояльности клиентов являются первостепенной задачей.

Предмет. Предметом исследования является повышение лояльности клиентов

коммерческих банков, по средствам инструментов PR, на примере банка “Альфа-Банк ”. Под инструментами в рамках PR является: прямая и косвенная реклама,

PR-акции, спонсорство и благотворительность, работа с прессой, клиентские

издания, работа в социальных сетях.

Цель. Целью данной работы является разработка PR-кампании, которая позволит повысить лояльность клиента в

сфере коммерческих банков, на примере банка “Альфа-Банк”.

Задачи курсовой работы:

· Изучить деятельность компании.

· Исследовать целевую аудиторию.

· Проанализировать конкурентное поле.

· Провести SWOT - анализ.

· Дать рекомендации по построению PR - кампании на примере банка “Альфа-Банк”

Глава 1.

Методологические разработки PR-кампании

Всякая масштабная PR-кампания представляет собой скоординированные,

целенаправленные и осуществляемые на протяжении определенного периода времени

усилия, рассчитанные на решение одной или нескольких задач. Они созданы для

приближения кампании к стратегической цели, обусловленной его общей социальной

миссией. Кампании преимущественно планируются и проводятся ради того, чтобы

привлечь внимание общественности к проблеме, разрешить или каким-либо образом

исправить общую социальную ситуацию. Такая цель достигается путем модификации

поведения людей, изменения общественного мнения или законодательства либо путем

сохранения в неизменном виде существующего поведения, общественного мнения,

законодательной базы по определенному вопросу.кампания - проводится с целью:

· убедить людей изменить свое отношение и мнение

· формировать общественное мнение, когда его нет

· усилить существующее общественное мнение

По продолжительности PR-кампании принято подразделять на стратегические

(несколько лет), оперативные (один год) и ситуативные (несколько месяцев).

Наиболее типичными для мировой практики, как уже указывалось, являются

кампании, рассчитанные на один год. Этапы кампании:

· Research - исследование (Что происходит, какие проблемы у

данной организации)

· Action - действие (Что нужно сделать, кому, зачем и что

сказать)

· Communications - коммуникации (действия)

· Evolution - оценка (отслеживание обратной связи и оценка

эффективности)

Аналитический этап (подготовительный)

· внутрифирменная информация (информация о ситуации во

внутренней среде: бухгалтерско-финансовая отчетность, данные о показателях

сбыта, об объемах продаж, о доходах, об уровне цен, о внедрении новых видов

товаров или услуг, о новых технологиях, PR-отчетность);

· внешняя информация (информация о ситуации во внешней среде:

мониторинг прессы, бюллетени, отчеты поставщиков и т.д.);

· специальная информация (предназначена для конкретной

PR-кампании, ее получают в ходе специального, фокусированного исследования,

данные этого исследования принято называть «первичной информацией»)

Итак, аналитический этап начинается с определения и предварительной

формулировки проблемы и завершается составлением своеобразной «аналитической

записки», отражающей « внутренне видение» необходимости проведения PR-кампании.

Этап планирования

Особенности этапа.

Завершив исследовательскую и аналитическую деятельность, необходимо

перейти к этапу планирования кампании. Главная задача этапа планирования -

найти ответ на вопрос: «Что мы должны изменить, сделать или сказать с учетом

того, что нам стало известно о ситуации?» Для этой цели необходимо принять

стратегическое решение о том, что и в какой последовательности для этого нужно

делать.

Планирование кампаний по связям с общественностью состоит из нескольких

элементов:

· определение целей и задач;

· выделение целевой аудитории;

· написание концепции PR-кампании;

· определение наиболее эффективных PR-средств;

· составление графика специальных событий и составление плана

коммуникационных акций;

· составление бюджета;

· определение критериев оценки эффективности кампании.

Основные цели и задачи PR-кампании должны подчиняться стратегическим

целям и задачам фирмы или организации в целом. Цель должна быть сформулирована

четко, ясно, конкретно, иметь временные рамки и конкретный результат.

Главной задачей этапа планирования является сведение всех составляющих

(видов планов) в единый документ, являющийся официальным и легитимным планом

PR- кампании. После того, как план составлен, следующей операцией является

согласование плана с заказчиком или руководством. Завершающей операцией всего

этапа планирования является одобрение данного плана. С момента одобрения общего

плана PR-кампании появляется возможность преступить к следующему этапу- этапу

его реализации.

Этап реализация программы PR- кампании.

Особенности этапа.

Эта стадия представляет собой практическое воплощение разработок,

сделанных на первых двух этапах- этапах поисков фактов и стратегического

планирования.

Этап оценки эффективности.

Особенности этапа.

На данном этапе осуществляется анализ соответствия достигнутых

результатов тем задачам, которые были разработаны на этапе планирования.

Очевидно его связь с другими этапами PR-кампании. Вновь, как и на аналитическом

этапе, особое значение приобретают исследования, однако, если на первом этапе

исследовалось «будущее» организации и PR-кампании, то на последнем - прошлое,

то, что уже сделано. Основные показатели оценки эффективности закладываются на

этапе планирования, а оцениваться будет, прежде всего, этап реализации (акций и

коммуникаций). В этой связи хотелось бы обратить внимание на основные подходы к

оценке эффективности, к которым относятся:

· «вкусовой» (заказчик или руководитель судит об эффективности

PR-кампании по тому, нравится она ему или нет, никакие количественные или

качественные параметры не измеряются, при этом реальные результаты кампании и

их оценка существуют во многом обособленно, параллельно);

· количественный (как правило, оценивается количество

публикаций в СМИ, число персон, пришедших на спец. мероприятие и т.д.. Однако,

эти показатели далеко не всегда объективно характеризуют эффект PR-кампании);

· научный (проводится серьезное исследование воздействия акций

на те или иные параметры, характеризующие позиции целевых групп)

банк

пиар кампания

1.2

Деятельность компании «Альфа-Банк»

Альфа-Банк, основанный в 1990 году, является

универсальным банком, осуществляющим все основные виды банковских операций,

представленных на рынке финансовых услуг, включая обслуживание частных и

корпоративных клиентов, инвестиционный банковский бизнес, торговое

финансирование и управление активами. Головной офис Альфа-Банка располагается в

Москве, всего в регионах России и за рубежом открыто 617 отделений и филиалов

банка, в том числе дочерний банк в Нидерландах и финансовые дочерние компании в

США, Великобритании и на Кипре. В Альфа-Банке работает около 25 тысяч

сотрудников. Прямыми акционерами Альфа-Банка являются российская компания ОАО

«АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA

CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций

банка. Бенефициарными акционерами банковской группы «Альфа-Банк» в составе

Консорциума «Альфа-Групп» являются 6 физических лиц. Банковская группа

«Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по

размеру совокупных активов, совокупному капиталу, кредитному портфелю и размеру

депозитов. По состоянию на конец 2012 года клиентская база Альфа-Банка

составила около 109 200 корпоративных клиентов и 10,6 миллионов физических лиц.

В 2013 году Группа продолжила свое развитие как универсальный банк по основным

направлениям: корпоративный и инвестиционный бизнес (включая малый и средний

бизнес (МСБ), торговое и структурное финансирование, лизинг и факторинг),

розничный бизнес (включая потребительское кредитование, кредиты наличными и

кредитные карты, накопительные счета и депозиты, дистанционные каналы

обслуживания). Согласно стратегии Банковской группы «Альфа-Банк», утвержденной

в декабре 2011 года, стратегическим приоритетом является поддержание статуса

лидирующего частного банка в России с акцентом на надежность и прибыльность, а

также ориентированность на лучшие в отрасли качество обслуживания клиентов,

технологии, эффективность и интеграцию бизнеса. Банковская группа «Альфа-Банк»

является одним из самых активных российских банков на мировых рынках капитала.

В 2013 году Банковская группа «Альфа-Банк» выпустила рублевые облигации на

общую сумму 20 млрд рублей и разместила рублевые еврооблигации (LPN) на сумму

10 млрд рублей. В апреле 2013 года был привлечен синдицированный кредит на

сумму 350 млн. долларов США. Ведущие международные рейтинговые агентства

присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов

среди российских частных банков.

В течение 2013 года Альфа-Банк подтверждает лидирующие

позиции в банковском секторе России. В пятый раз подряд он занял первое место

по результатам исследования «Индекс впечатления клиента», проведенного

компанией Senteo совместно с PricewaterhouseCoopers. Также в этом году

Альфа-Банк получил награду как «Лучший частный банк» от Retail Finance и

«Лучший интернет-банк в России в 2013 году» по мнению Global Finance; а журнал

Spear’s назвал Альфа-Банк Лучшим российским банком, предоставляющим услуги

частного банковского обслуживания и управления большими капиталами в 2013 году.

Поддержка национального искусства - одно из приоритетных направлений

культурно-просветительской деятельности Банковской группы «Альфа-Банк». При

содействии Банковской группы «Альфа-Банк» Россию посетили многие всемирно

известные зарубежные музыканты. При поддержке Группы в регионах России ежегодно

проходят театральные фестивали с участием лауреатов национальной премии

«Золотая Маска», концерты артистов Большого театра, балетной труппы Мариинского

театра, камерного ансамбля «Солисты Москвы» под руководством Ю. Башмета, лучших

джазовых коллективов страны, многочисленные выставки. В течении всей истории,

Альфа-Банк считает свою репутацию как наиболее ценный актив. По этой причине он

один из первых Российских компаний опубликовал Социальный отчет. Банковская

групп «Альфа-Банк» является членом Корпоративного клуба WWF России, продолжает

реализацию образовательной программы для российских школьников «Альфа-Шанс»,

оказывает финансовую поддержку благотворительной программе спасения

тяжелобольных детей «Линия жизни».

Глава 2.

Целевая аудитория «Альфа-Банк»

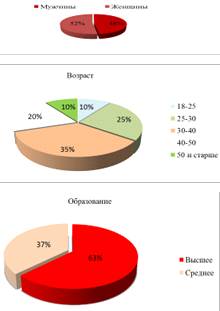

Целевая аудитория банка довольно обширная, поскольку у банка клиентская

база составляет око 109 200 корпоративных клиентов и 10,6 миллионов физических

лиц. Услуги, предоставляемые банком, носят массовый характер, поэтому у банка

отсутствует ярко выраженное ядро целевой аудитории. Примерно 52% клиентов

женщины и 48% мужчины. Клиентами банка являются люди от 18 до 75 лет.

Большинству клиентов от 25 до 55 лет. Особенностью целевой аудитории является

ее географическая распространенность. В связи с тем, что у банка обширная

филиальная сеть и банк представлен в городах с населением от 50 000 людей, то

клиентами банка являются люди даже из небольших населенных пунктов России.

Средний доход клиентской базы банка примерно равняется среднему доходу по

России. По данным ГОСКОМСТАТА средний доход составлял около 24 000 рублей. При

этом 75% клиентской базы имеет доход от 24 000 до 30 000 рублей. Принято

считать, что наиболее распространённым клиентом банка является женщина в

возрасте 35-40 лет, проживающая в небольшом провинциальном городе, с доходом

около 25 000 рублей. Сейчас банк начинает менять свою целевую аудиторию,

повысив средний уровень ее дохода и исключив из целевой аудитории людей, у

которых уже есть по несколько кредитов.

2.2

Конкурентное поле

Рыночная банковская система в России сформировалась относительно недавно.

Она начала формироваться только в конце 90-ых годов 20-ого века. Банковская

система России активно развивается, но для нее все еще характерны черты

развивающихся рынков. Такие как, большое кол-во банков, неразвитое

законодательное поле, недоверие и неумение людей пользоваться финансовыми

услугами, а так же все еще большое кол-во предприятий, которые работают по

серой схеме. В России в настоящее время действует более 1000 банков. Достаточно

большое количество банков по сравнению с развитыми странами. До недавнего

времени главным законом, регулирующим банковскую деятельность, был закон о

«банковском деле», а так же банки руководствовались в своей деятельности

конституцией, гражданским кодексом и другими документами. Эти документы

недостаточно регулировали деятельность банков в сфере розничных услуг.

Буквально недавно ГОСДУМА приняла закон о потребительском кредите, а также до

сих пор рассматривается закон о банкротстве физических лиц. После принятия и

внедрения данного пакета юридических документов правовое поле для работы банков

в сфере розничных услуг будет в целом сформировано. Большой проблемой является

недостаточная финансовая грамотность россиян, несмотря на то что за последние

15 лет Россия совершила огромный рывок в сфере розничного банкинга, люди до сих

пор еще не умеют и боятся пользоваться банковскими услугами. В настоящее время

большинство жителей России имеют дебетовые в основном зарплатные карты,

выданные работодателем, но очень малый процент населения использует эти карты

для платежей. Большинство сразу после зарплаты снимают наличные в банкомате.

Люди не умеют пользоваться кредитами, несмотря на то что с каждым годом

население становится все более грамотным в этом вопросе, до сих пор многие не

могут спланировать свои финансовые ресурсы, не читают кредитные договора при их

подписании, не понимают всех преимуществ и недостатков различных финансовых

продуктов.

Это в частности явилось одной из основных причин закредитованности среди

некоторых групп населения. Это явление с особой остротой проявилось в 2012-ом

году и совпало с мировым экономическим спадом. Центральный Банк своевременно

отметил негативные тенденции в российской экономике и предпринял

незамедлительные меры для предотвращения массовых банкротств физических лиц.

Центральный Банк многократно повысил коэффициент резервирования на кредиты с

высокими ставками, что сделало для банков невыгодным выдачу кредитов со ставкой

выше 45% годовых. Это заставило банки, в частности Альфа-Банк, резко

пересмотреть свою бизнес модель, отказавшись от кредитов с высокими ставками и

сделав упор на качество кредитного портфеля для снижения уровня просроченной

задолженности.

Поскольку банк Альфа-Банк работает в сфере розничных услуг, то в рамках

данной работы мы будем рассматривать тех конкурентов, кто так же активно

работает в этой сфере. Конкуренты подразделяются на банки, которые работают

только в рознице и универсальные банки, которые работают как в рознице, так и в

корпоративном секторе. Среди розничных банков основными конкурентами являются:

Русский стандарт, Тинькофф кредитные системы, Ренессанс кредит, OTP и Восточный Экспресс. Наиболее ярким

представителем этой группы является Тинькофф кредитные системы. Это

банк-новатор, который вышел на рынок относительно недавно, но уже успел

добиться лидирующих позиций в области банковской розницы. Банк работает только

в сфере онлайн. У него нет банковских отделений, что существенно сокращает его

расходы.

Схема работы банка. Банк находит различные клиентские базы и закупает их,

рассылая по ним кредитные карты. После активации карты банк начинает активную

политику кросс-продаж, предлагая клиентам кредиты, кредитные карты и депозиты.

Так же банк постоянно внедряет новые инновационные продукты, активно развивает

интернет и мобильный банк, широко рекламирует эти продукты онлайн и оффлайн,

привлекая тем самым новых клиентов. Целевая аудитория банка подразделяется на две

группы. Одна более обширная группа - это клиенты с низким доходом, получающие

карты по почте, а вторая меньшая, но более активная группа, которая пользуется

инновационными продуктами банка. Недавно банк провел очень успешно IPO, которое стало громким событием на

рынке. Банку удалось продать свои акции по очень высокой цене, поскольку

собственником банка удалось убедить инвесторов, что они не столько банк,

сколько инновационная интернет-компания, к сожалению, в дальнейшем цена акций

снизилась, но IPO Тинькофф Кредитные Системы было

высоко оценено специалистами.

Банк Русский стандарт. В начале 2000-ых годов являлся лидеров в системах

розничного кредитования, однако, в дальнейшем сдав позиции Альфа-Банк. В

настоящее время основным фокусом банка являются кредитные карты. Меры

Центрального Банка так же серьезно повлияли на Русский Стандарт. Как и у других

розничных банков у него замедлился рост кредитных портфелей. В настоящее время

банк делает акцент на расширение продуктовой линейки кредитных карт и на привлечении

высококачественных заемщиков.

Восточный Экспресс - один из немногих региональных банков, достигших

федерального охвата. Банк традиционно силен в предоставлении услуг в небольших

городах, особенно в восточной части РФ.

Переходим к рассмотрению универсальных банков активно работающих на рынке

розницы. Самым ярким представителем этой группы, конечно же, является Сбербанк.

В настоящее время это главный конкурент Альфа-Банка. Сбербанк - крупнейший банк

России. Это универсальный банк, предоставляющий услуги как корпоративным, так и

розничным клиентам. На рынке банковской розницы существует явный перекос долей

продуктов в сторону Сбербанка. Например, Сбербанк занимает около 50% на рынке

частных вкладов и около 30% на рынке частных кредитов. В последние годы,

особенно с 2007 года после прихода на должность главы Сбербанка Германа Грефа в

банке идут масштабные реформы, призванные вывести банк в разряд инновационных

крупнейших банков мира, и на этом пути уже сделано не малое. До прихода Германа

Грефа банк был старомодным государственным учреждением, во многом работавшим по

принципам, установленным в СССР. Герман Греф решил полностью изменить эту

ситуацию, образно охарактеризовав эти изменения, как стремление «научить слона

танцевать». Главным направлением этих изменений было преобразование подхода

обслуживания клиентов. Вся огромная территориальная сеть Сбербанка была

переориентирована на рыночные принципы обслуживания клиентов, когда интересы

клиента ставятся во главу угла. Банк пересмотрел принципы найма, обучения и

мотивации персонала. Что бы персонал заботился об интересах клиента. Банк

провел масштабную войну с очередями в отделениях, для этого была разработана

специальная программа, включающая: повышение эффективность обслуживания,

зонирования отделений, перевод части обслуживания клиентов в онлайн. Банк

постоянно проводит масштабную модернизацию своих IT-систем. Банк регулярно пересматривает продуктовую линейку,

чтобы она соответствовала возрастающим потребностям клиентов. Все эти изменения

привели к тому, что Сбербанк является безусловным лидером банковской системы

России. Будучи крупнейшим государственным банком, он обладает сильными

лоббистскими возможностями и Сбербанк формирует тренды на рынке банковского

обслуживания, в первую очередь, на рынке банковской розницы, поэтому конечно

Сбербанк является очень серьезным конкурентом для «Альфа-Банк». Сбербанк и

«Альфа-Банк» конкурируют в первую очередь на региональном уровне. У Сбербанка

самая крупная региональная сеть в России. Она была еще построена в Советское

время и сейчас Сбербанк активно ее использует. Банк представлен во всех городах

и во многих населенных пунктах Российской Федерации. У «Альфа-Банк» с учетом

его микро-офисов и точек продаж вторая по величине региональная сеть в России.

В некоторых населенных пунктах, например, с населением в 50 000 человек,

бывает, что из всех банков присутствует только Сбербанк и Альфа-Банк. Сбербанк

и Альфа-Банк конкурируют также на поле продуктов. Например, Альфа-Банк

исторически был силен в POS-кредитовании,

а у Сбербанка это направление долгое время проседало. Поэтому, в 2012 году

Сбербанк и ВТБ24 открыли отделения занимающиеся POS-бизнесом. В случае Сбербанка, это банк Сетелем.

Сбербанк и Альфа-Банк конкурируют так же в сфере кредитов наличными, депозитов

и кредитных карт. Особенно интересная ситуация с депозитами, Альфа-Банк начал

предлагать депозиты сравнительно недавно, в 2008 году, но уже в 2013 году вошел

в пятерку по объемам вкладов физических лиц «отъев» тем самым долю в первую

очередь у Сбербанка. У Сбербанка помимо лоббистских способностей есть

возможность продавать розничные продукты своим сотрудникам корпораций-клиентов,

а преимущество «Альфа-Банк» в мобильности, быстроте, быстроте принятия решений,

отсутствия необходимость реализовывать государственные социальные программы. К

2012-ому году Альфа-Банк рос такими быстрыми темпами, что это уже начало

вызывать беспокойство у его конкурентов, в частности у Сбербанка. Это совпало с

возникновением закредитованности у отдельных слоев населения, в комплексе это

привело к тому, что Центральный банк решил ограничить рост потребительского

кредитования. Эти меры сыграли на руку, в первую очередь Сбербанку, который не

так сильно пострадал от ужесточения регулирования. Он мог продолжать рост

потребительского кредитования. Вся эта ситуация способствовала оттоку части

депозитов из коммерческих банков в государственные банки, в первую очередь, в

Сбербанк.

Следующий крупный государственный конкурент это ВТБ24. ВТБ24 является

розничным подразделением группы ВТБ. Ситуация с этим банком во многом схожа с

ситуацией со Сбербанком, хотя и в меньших масштабах. ВТБ24 также является

государственным банком, также имеет возможность пользоваться дешевым

государственным финансированием, но должен расплачиваться за это реализацией

некоторых государственных проектов, таких как санация Транскредит банка. ВТБ24

также обладает большой сетью отделений и также является одним из лидеров на

рынке банковской розницы. Целевая аудитория ВТБ24 немного выше по доходу, в

сравнении с Альфа-Банком. ВТБ24 традиционно силен в ипотеке и автокредитовании,

но в этих сферах они с «Альфа-Банк» не конкурируют, потому что «Альфа-Банк»

занимается только не целевым кредитованием. Конкурируют они в POS-кредитовании, кредитах наличными,

кредитах картами и депозитах. Также как и Сбербанк ВТБ24 недавно создал

специальный дочерний банк, специализирующийся на POS-кредитовании - Лето-банк.

2.3 PR-деятельность компании

PR-деятельность

Альфа-Банк продвигает в определенной пропорции и последовательности все три

компонента своего брэнда: продукты и услуги, отношения с клиентами и имидж.

Более того, он использует комплекс каналов информирования, то есть реализует

стратегию комплексного продвижения, что позволяют ресурсы и кадровый потенциал

Банка. В настоящее время основная задача это объяснить общественности, почему

прекратился столь бурный рост, что это не означает плохую работу банка, а это

говорит об изменившейся рыночной ситуации, изменившихся правилах регулирования

банковской деятельности и как следствие, изменение задач стоящих перед банком. PR-деятельность банка состоит из

следующих основных направлений: пресс-офис, аналитический PR, финансовая грамотность, клиентский PR, выступления на конференциях,

социальные сети.

В рамках пресс-офиса банк работает исключительно на некоммерческой основе

пишет пресс релизы о деятельности банка, предоставляет журналистам комментарии

по интересующим их темам, сам инициирует статьи по актуальным проблемам

банковского рынка, инициирует выступление в прессе руководителей компании. В

банке стараются придерживаться открытой информационной политики. Активно

сообщать о новостях, происходящих в банке, что интересно, не только о

позитивных. Например, Альфа-банк в первых числах октября 2013года подал заявку

в Роспатент на регистрацию товарного знака ёCard, как сообщают в газете РБК daily.

Аналитический PR. В штате

управления стратегических коммуникаций существует собственный аналитик, который

предоставляет в прессу комментарии по макро-экономике, ситуации на банковском

рынке российском и международном, комментарии об изменении законодательства, а

также готовит презентации и аналитические записки для руководителей банка.

Финансовая грамотность. Альфа-Банк ведет большую деятельность по

повышению финансовой грамотности населения. Банк проводит семинары по финансовой

грамотности в различных городах России силами, как приглашенных тренеров, так и

своих сотрудников. В середине июля Иван Васильев, руководитель проектов

электронного бизнеса Альфа-Банка, выпустил свою первую книгу «Практика создания

товарных знаков» в издательстве «Манн, Иванов и Фербер». Сообщает бизнес портал

#"816223.files/image001.jpg">

Официальный сайт «Альфа-Банк»

Альфа-Банк давно и активно сотрудничает с WWF в России и помогает

тигриной программе. Первые шаги на пути помощи тиграм уже сделаны. Многие

клиенты Альфа-Банка стали сторонниками WWF, и теперь регулярно оказывают

финансовую поддержку фонду.

Официальный сайт WWF

России.

Приложение №2

Целевая аудитория «Альфа-Банк»

Приложение №3

Сайт РБК

daily.

Приложение №4

Информация о книге на сайте finpary.ru

Приложение №5

«Альфа-Банк» в социальных сетях.

Информация о социальных сетях на официальном сайте «Альфа-Банк»

Страница «Альфа-Банк» в социальной сети «vkontakte»

Страница «Альфа-Банк» в социальной сети «twitter»

Страница «Альфа-Банк» в социальной сети «facebook»

Страница «Альфа-Банк» в социальной сети «livejournal»

Страница «Альфа-Банк» в социальной сети «odnoklassniki»

Страница «Альфа-Банк» на «youtube»

Приложение №6

Альфа-Банк - спонсор семинаров журнала «Генеральный директор»

Информация о спонсорстве на официальном сайте «Альфа-Банк»

Информация о спонсорстве на сайте (деловая газета ру) dg-yug.ru