Основні шляхи підвищення прибутку акціонерних товариств в Україні

ВСТУП

У зв'язку з процесами приватизації та створення

нових підприємств в Україні останніми роками набуває поширення такий тип

господарської структури, як акціонерне товариство (ПAT).

Існує кілька цілей, яких повинні прагнути

досягнути ПAT. Основні з них такі:

- розширення діяльності;

- збільшення прибутку;

- підвищення доходів акціонерів,

поліпшення їх добробуту.

Остання з названих цілей може досягатися шляхом

підвищення курсів акцій та збільшення дивідендів, проведення ефективної

дивідендної політики.

Дивіденд - це грошова виплата доходу за акціями

їхнім власникам, яка проводиться в порядку, передбаченому статутом ПAT, за

рахунок прибутку, що залишається в його розпорядженні після сплати встановлених

законодавством податків, інших платежів до бюджету та відсотків за банківський

кредит. Дивідендна політика - це сукупність заходів, які здійснюються ПAT і

спрямовані на прийняття рішень із нарахування та виплати дивідендів власникам

акцій цього ПAT.

Використання коштів на виплату дивідендів

акціонерам - перший із двох основних шляхів розподілу прибутку ПAT після

оподаткування, другим є спрямування коштів на інвестиції для подальшого

розвитку AT, що приводить до збільшення майбутніх грошових потоків.

Отже, актуальність дослідження полягає в тому,

що необхідність вивчення проблем акціонерного капіталу та дивідендної політики

є особливо важливою в наш час, коли в країні проходить становлення ринкової

системи, створюється нові підприємства акціонерного типу і особливого значення

набуває необхідність відповідних знань.

Метою дослідження є визначення основних шляхів

підвищення прибутку акціонерних товариств в Україні та напрямків удосконалення

дивідендної політики підприємств, на основі практичних та теоретичних аспектів

даної проблематики.

Для досягнення поставленої мети потрібно

виконати ряд завдань:

визначити шляхи отримання прибутку

акціонерного товариства та його використання

обґрунтувати сутність дивідендів та

дивідендної політики акціонерного товариства

вивчити основні підходи до

обґрунтування оптимальної дивідендної політики

окреслити організаційно-економічний

стан підприємства

оцінити прибуток відкритого

акціонерного товариства «Укртелеком» оцінити ефективність дивідендної політики

підприємства

розробити методичні рекомендації та

пропозиції щодо підвищення рівня прибутку акціонерних компаній та вибору

найоптимальнішої дивідендної політики акціонерних товариств

Об’єктом дослідження є відкрите акціонерне

товариство «Укртелеком», а предметом дослідження є формування прибутку та

розробка і реалізація дивідендної політики. У ході виконання дослідження були

використані такі методи: - аналітичний - використовується при виявленні шляхів

отримання прибутку підприємствами; - статичний - використовується при аналізі

рентабельності та прибутковості акціонерних товариств;

динамічний - використовується при аналізі

динаміки зміни ліквідності; - економічний - використовується при вивченні

теоретичних аспектів дивідендної політики;

графічний - використовується при дослідженні

прибутковості акціонерних товариств;

математичний - використовується при оцінці

загального майнового стану підприємства.

Розділ 1. Теоретичні

аспекти формування дивідендної політики підприємства

1.1 Сутність дивідендної політики та її види

Акціонерне товариство - організація, створена на

основі добровільного погодження юридичних і фізичних осіб (в тому числі

іноземних), що об'єднали свої кошти шляхом випуску акцій, з метою здійснення

господарської діяльності і отримання прибутку.

Подібне визначення дає Закон України «Про

господарські товариства» - згідно з яким акціонерним визнається товариство, яке

має статутний (складений) капітал, поділений на визначену кількість акцій

рівної номінальної вартості, і несе відповідальність за зобов'язаннями тільки

майном товариства [1, с. 3].

Акціонерні товариства являється юридичними

особами, можуть займатися будь - якою підприємницькою діяльністю, яка не

суперечить законодавству України. Вони мають повну господарську самостійність в

питаннях вибору форми управління, реалізації продукції, встановлені цін і

оплати праці, використання чистого прибутку, несуть відповідальність по своїм

зобов'язанням всіма активами.

Особливості правового статусу товариства виражає

визначення акціонерне. Ці особливості обумовлені акціонерною власністю,

акціонерним способом формування і функціонування статутного фонду товариства

[5, с.4].

Акціонерні товариства за типом

поділяються на публічні акціонерні товариства та приватні акціонерні

товариства.

Кількісний склад акціонерів

приватного акціонерного товариства не може перевищувати 100 акціонерів.

Публічне акціонерне товариство

може здійснювати публічне та приватне розміщення акцій.

Приватне акціонерне товариство

може здійснювати тільки приватне розміщення акцій. У разі прийняття загальними

зборами приватного акціонерного товариства рішення про здійснення публічного

розміщення акцій до статуту товариства вносяться відповідні зміни, у тому числі

про зміну типу товариства - з приватного на публічне. [2, с.74].

Одною з основних цілей діяльності не лише

акціонерного, а й будь-якого іншого комерційного підприємства є отримання

прибутку. Прибуток є однією з основних категорій товарного виробництва. Ця

категорія характеризує відносини, які складаються в процесі суспільного

виробництва.

Водночас прибуток є однією з важливих форм

розподілу національного доходу. Відтак він характеризує відносини, які

складаються в процесі первинного розподілу національного доходу, його

перерозподілу і кінцевого використання.

А. Сміт розглядав прибуток, по-перше, як

результат праці робітника, оскільки вартість, яку він додає до вартості

матеріалів, розкладається на дві частини: оплату його праці та прибуток

підприємця; по-друге - як результат функціонування капіталу [8, с.80].

У Д. Рікардо прибуток - це перевищення цінності

над заробітну плату. Він виступає в нього то як породження капіталу, то - як

праці. Він вважає, прибуток зростає, якщо знижується заробітна плата. Одним з

головних чинників підвищення прибутку є суспільна продуктивність праці, яка,

зростаючи, зумовлює зниження вартості робочої сили [8, с.96].

Щодо сучасних вчених то Поддерьогін А.М. вважає,

що прибуток - це частина додаткової вартості, виробленої і реалізованої,

готової до розподілу[9, с.23]. Згідно з господарським кодексом України прибуток

господарського товариства утворюється з надходжень від його господарської

діяльності після покриття матеріальних та прирівняних до них витрат і витрат на

оплату праці. З економічного прибутку товариства сплачуються передбачені

законом податки та інші обов’язкові платежі, а також відсотки по кредитах

банків і по облігаціях. Прибуток, одержаний після зазначених розрахунків,

залишається у розпорядженні товариства, яке визначає напрями його використання

відповідно до установчих документів товариства[1, с.41].

Отже, прибуток займає важливе місце у

фінансовому житті компанії, оскільки він показує максимально можливе збільшення

(приріст) потенційних майбутніх економічних вигод компанії. Очевидно, що,

збільшуючи багатство власника, прибуток стає об'єктом розпорядження останнього.

Як наслідок, власник самостійно вирішує, яка частина цього прибутку повинна

скеровуватись на його власне споживання, а яка реінвестується у виробництво.

Тобто прибуток, як правило, розділяється на два різних за величиною потоки,

один із яких скеровується в бізнес, а другий - у вигляді дивідендів для акціонерів.

Реалізація цього процесу в умовах існування

акціонерних корпорацій із великою кількістю акціонерів призвела до виникнення

механізму дивідендних виплат, який фактично, представляє собою розщеплення

прибутку на велику кількість відносно малих грошових потоків власникам

(акціонерам) та нерозподіленого прибутку, який залишається в розпорядженні

компанії. [11, с. 204]

У законодавстві України

одночасно діють кілька визначень терміна "дивіденд". Перше міститься

у Законі України "Про господарські товариства", згідно ст. 10 якого

дивіденди - це частка прибутку, що розподіляється між учасниками господарського

товариства пропорційно їх частці у статутному фонді.

Відповідно до ст. 1 Закону

України "Про оподаткування прибутку підприємств" під дивідендом

розуміють платіж, який здійснюється юридичною особою - емітентом корпоративних

прав чи інвестиційних сертифікатів на користь власника таких корпоративних прав

(інвестиційних сертифікатів) у зв'язку з розподілом частини прибутку такого

емітента, розрахованого за правилами податкового обліку. Цим Законом до

дивідендів прирівнюється також платіж, який здійснюється державним не

корпоратизованим, казенним чи комунальним підприємством на користь відповідно

держави або органу місцевого самоврядування у зв'язку з розподілом частини

прибутку такого підприємства.

У Положенні (стандарті)

бухгалтерського обліку № 15 дивідендами названа частина чистого прибутку,

розподілена між учасниками (власниками) відповідно до частки їх участі у

власному капіталі підприємства. Згідно з положеннями національних стандартів

бухгалтерського обліку джерелом виплати дивідендів є чистий прибуток

підприємства. До числа альтернативних джерел виплати дивідендів належать

нерозподілений прибуток минулих періодів і резервний капітал, сформований за

рахунок прибутку.

Дивідендна політика - керована

діяльність підприємства, спрямована на забезпечення формування доходу власників

його корпоративних прав. Дивідендна політика формується як системна сукупність

цілей та завдань у сфері участі власників у прибутках підприємства. При

формуванні дивідендної політики, менеджмент підприємства має визначитися, як

правило, із такими питаннями:

рівень прибутковості

корпоративних прав власної емісії; співвідношення розподілу прибутку проти його

тезаврації;

рівень грошових виплат

з прибутку - високі чи низькі грошові дивіденди, інші форми грошових виплат;

регулярність чи

дискретність виплати дивідендів;

частота виплати

дивідендів;

форма оприлюднення

параметрів обраної дивідендної політики тощо. У теоретико-методологічному доробку

західної фінансової науки є розроблена велика кількість теорій дивідендної

політики. До числа найбільш поширених теорій дивідендної політики підприємства

можна віднести наступні моделі:

модель

Міллера-Моділіані;

модель синиці в руках;

модель податкових

переваг;

сигнальна модель;

модель М. Дженсена;

модель Ла Порта.

Згадані вище теоретичні моделі

обґрунтування величини грошових дивідендних виплат визначають особливості

формування дивідендної політики з позицій ринку, однак менеджери, приймаючи

управлінські фінансові рішення щодо дивідендної політики використовують, як

правило, наступні методи нарахування грошових дивідендів, зокрема:

залишковий метод дивідендних

виплат;

метод стабільних дивідендів;

метод гнучкої дивідендної

політики;

метод стійкого приросту

дивідендів;

метод стабільних дивідендів та

екстра виплат;

метод компромісу.

Таким чином, дивіденди можуть

виплачуватись у грошовій формі (у національній та іноземній валюті) та у формі,

іншій, ніж грошова. Також дивіденди можуть виплачуватись у вигляді акцій

(часток, паїв), випущених підприємством, яке нараховує дивіденди.

.2 Характеристика дивідендів та джерела їх

виплати

Таким чином дивіденди є дуже важливим аспектом

фінансової діяльності акціонерних товариств. Але важко визначити який їх розмір

є оптимальний. Як бачимо, серед теорій, згаданих вище, часто суперечливих,

жодна не може остаточно та вичерпно пояснити, як «правильно» застосовувати

різні види дивідендної політики. Тому процес вибору того чи іншого вибору

дивідендної політики повинен базуватися на інтересах власників компанії та на

інтересах самої компанії. Тому таке рішення повинне бути виваженим та

враховувати велику кількість факторів.

РОЗДІЛ 2. Оцінка

прибутку відкритого акціонерного товариства «Укртелеком» та його дивідендної

політики

.1 Загальна організаційно-економічна

характеристика підприємства

Відкрите акціонерне товариство «Укртелеком» -

сучасне підприємство з розвиненою інфраструктурою, що займає лідируючі позиції

на ринку послуг фіксованого телефонного зв'язку України. Компанія охоплює

близько 71% ринку послуг місцевого телефонного зв'язку та 83% ринку послуг

міжміського та міжнародного телефонного зв'язку.

січня 2000 року було зареєстровано відкрите

акціонерне товариство "Укртелеком". 13 липня 2000 року Верховна Рада

України прийняла Закон України "Про особливості приватизації відкритого

акціонерного товариства "Укртелеком", а 16 листопада 2000 року

Кабінет Мiнiстрiв України ухвалив рішення про початок приватизації Укртелекому.

сiчня 2001 року створено Комiсiю з приватизації

ВАТ "Укртелеком". В період з 1 жовтня 2001 року до 1 лютого 2002 року

відбувся основний етап пільгового продажу акцій ВАТ "Укртелеком [36] .

Компанія надає по всій території України

практично всі види сучасних телекомунікаційних послуг, таких як:

послуги передавання даних та побудови

віртуальних приватних мереж;

Інтернет-послуги, у т. ч.: комутований та

широкосмуговий доступ до мережі

Інтернет для абонентів мережі фіксованого

телефонного зв'язку;

постійне IP-з'єднання по виділеній лінії;

апаратний і віртуальний хостінг;

надання в користування виділених некомутованих

каналів зв'язку;

ISDN;

відеоконференц-зв'язок;

проводове мовлення;

телеграфний зв'язок;

здійснює діяльність з технічного обслуговування

мереж ефірного телемовлення та радіомовлення.

Важливо зазначити, що державі належить 92,86%

акцій цього оператора, 7,14% були продані трудовому колективу. Тобто велика

частка дивідендних виплат, що здійснюється підприємством іде у державний

бюджет. Це має прямий вплив на дивідендну політику підприємства.

На сьогодні ВАТ «Укртелеком» - це підприємство,

організаційна структура якого сформована за вертикальним принципом управління

фінансами, технологічними процесами, персоналом. До складу товариства входить 32

філії у всіх регіонах України, а також філія інформаційно-комунікаційних

систем, філія спеціалізованого електрозв’язку, центр післядипломної освіти та

Утел [25] .

У вiдкритому акцiонерному товариствi сформовано

дворiвневу централiзовану вертикальну систему управлiння; функціонують

органiзацiйнi спецiалiзованi структури з експлуатацiї первинної мережi зв`язку;

експлуатацiї мiсцевих мереж зв`язку та радiофiкацiї, обслуговування споживачiв

та продажу послуг. Останні зміни до організаційної структури товариства

затверджено станом на 27 січня 2006 року.

Вищим органом, який визначає основні напрямки

діяльності компанії є загальні збори акціонерів. Контроль за діяльністю

підприємства здійснюють спостережна рада та ревізійна комісія. Загальні збори

акціонерів визначають склад правління ВАТ «Укртелеком»,назначають голову

правління. Ті у свою чергу визначають апарат управління, що здійснює

керівництво безпосередньою діяльністю акціонерного підприємства.

Організаційна структура, яка була описана вище,

має наступний вигляд:

Рис. 2.1. Організаційна структура

ВАТ «Укртелеком»

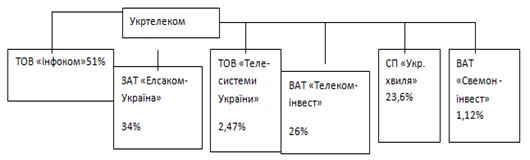

Як видно з рисунку 2.2 Укртелеком є

учасником (акціонером) низки спільних підприємств та акціонерних товариств, що

функціонують на телекомунікаційному ринку України:

· ТОВ «Інфоком», що

займається документальним електрозв'язоком , Інтернетом, ІР-телефонією - частка

Укртелекому в статутному фонді дорівнює 51%;

· ЗАТ «Елсаком

Україна» , що займається мобільним супутниковим зв'язоком в системі

«Глобалстар» - Укртелекому належить 34% акцій;

· СП «Українська

хвиля» , що займається фіксованим абонентським радіодоступом - частка

Укртелекому в статутному фонді дорівнює 23,6%;

· ВАТ «Телекомінвест»

, що займається розробкою та впровадженням автоматизованих систем документообігу

- Укртелекому належить 26% акцій;

· ВАТ «Свемон-інвест»

- 1,12%;

· ТОВ «Телесистеми

України» , що займається фіксованим абонентським радіодоступом - 2,47%.

Рис. 2.2. Частка Укртелекому у

статутному фонді інших акціонерних підприємств [25]

Для того, щоб правильно оцінити стан

підприємства та обрати оптимальну дивідендну політику необхідно проаналізувати

ряд показників.

Спочатку проаналізуємо показники

фінансової стійкості:

Таблиця 2.1 Динаміка зміни

показників фінансової стійкості ВАТ «Укртелеком» за 2005-2009 рр.

|

Показники/роки

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Фінансової стабільності

|

1,873

|

2,389

|

2,418

|

1,462

|

1,415

|

|

Коефіцієнт незалежності

|

0,655

|

0,708

|

0,713

|

0,586

|

0,579

|

|

Коефіцієнт фінансової напруги

|

0,524

|

0,410

|

0,401

|

1,705

|

1,728

|

Як видно з таблиці 2.1 показник

фінансової стабільності зростав протягом 2005 - 2007 років, що говорить про те,

що власний капітал переважав над залученим. У 2008 спостерігається зниження

показника до 1,462, а у 2009 він знизився до 1,415 що зумовлене незначним

зростанням власного капіталу та різким збільшенням залученого капіталу, який

був використаний для розширення діяльності підприємства. Це означає що

підприємство забезпечене власними ресурсами на достатньому рівні оскільки його

нормативне значення більше 1.

Коефіцієнт незалежності демонструє

постійне коливання протягом досліджуваного періоду. Протягом 2005 - 2007 років

він зріс із 0,655 до 0,713. У 2008 році коефіцієнт зменшився до 0,586, а у 2009

році даний показник зменшився до 0,579, що зумовлено зменшенням власного

капіталу підприємства. Наступний показник, який характеризує фінансову

стійкість є коефіцієнт фінансової напруги. Показник обернений до коефіцієнта

автономії; показує, яка сума загальної вартості майна підприємства припадає на

1 грн. власних коштів. У 2005 - 2007 році він зменшується від 0,524 до 0,401,

тобто частка фінансово-господарської діяльності фінансується за рахунок

позичкового капіталу була малою. У 2008 році він показав різке збільшення до

1,705, що спричинено різким зростанням частки залученого капіталу. А в 2009

році він зріс до 1,728.Наступною групою показників, що характеризують стан

підприємства є показники ліквідності, які проаналізовані в таблиці 2.2

Таблиця 2.2 Динаміка зміни

показників ліквідності ВАТ «Укртелеком» за 2005-2009 рр.

|

показники/роки

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Коефіцієнт абсолютної ліквідності

|

2,574

|

1,532

|

1,573

|

0,713

|

0,432

|

|

Коеф. загальної ліквідності

|

4,287

|

3,474

|

2,210

|

1,790

|

|

Коеф. термінової ліквідності

|

3,503

|

2,749

|

2,591

|

1,400

|

1,101

|

|

Коеф. критичної ліквідності

|

3,823

|

3,052

|

2,919

|

1,783

|

1,488

|

У 2005 році показник становив 2,574,

тобто товариство могло у повній мірі покрити усі свої зобов’язання. Протягом

наступних років коефіцієнт абсолютної ліквідності підприємства зменшився але не

впав нижче нормативного значення (0,2-0,25). Так у 2006 році він знизився до

1,532, у 2007 році він трошки зріс і становив 1,573, у 2008 році він знову впав

і становив 0,713, а у 2009 році він впав до 0,432. Це означає що у 2009 році

підприємство не могло у повній мірі негайно покрити усі борги(лише на 43,2 %).

За період 2005 - 2009 років

спостерігається тенденція зниження загальної ліквідності. Так у 2005 році

показник становив 4,287, тобто підприємство могло погасити поточні зобов’язання

у повному обсязі в чотирикратному розмірі. Протягом 2006 року коефіцієнт

знизився до 3,573, це зумовлено зменшенням оборотних коштів підприємства.

Протягом 2007 року коефіцієнт залишався на сталому рівні. Протягом наступних

2008 - 2009 коефіцієнт знизився до 1,790 на кінець періоду, це зумовлене

зменшенням оборотних коштів і водночас збільшенням поточних зобов’язань.

У 2005 році коефіцієнт термінової

ліквідності становив 3,503, що свідчило про високу платоспроможність. Протягом

наступних 2006 - 2007 років величина короткострокових пасивів дещо зросла і

тому термінова ліквідність знизилась до 2,6 і залишалась стабільною протягом

цього періоду. У наступні два роки коефіцієнт знизився до 1,1 на кінець

періоду. Це зумовлене різким збільшенням короткострокових пасивів.

У 2005 році коефіцієнт швидкої

(критичної) ліквідності становив 3,823. У 2006 - 2007 році він був стабільним і

на кінець періоду становив 2,919, що свідчить про спроможність погасити за

рахунок найбільш ліквідних оборотних коштів свої поточні зобов’язання. У період

2008 - 2009 роки даний коефіцієнт знизився до 1,488, що свідчить про

переважання грошових коштів та їх еквівалентів, фінансових інвестицій та

кредиторської заборгованості над вартістю поточних зобов’язань.

Отже, компанія «Укртелеком» має

складну організаційну структуру. Розглянувши показники фінансової стабільності

ми дійшли висновку, що в загальному підприємство було фінансово стабільним

протягом періоду 2005 - 2007 років. У період 2008-2009 років ми бачимо спад

показників як фінансової стабільності так і ліквідності, але їх значення не

впали нижче норми, отже фінансова стійкість і ліквідність є задовільною.

.2 Аналіз показників прибутковості

відкритого акціонерного товариства

До показників, що характеризують

прибуток відносяться статистичні та динамічні. До статистичних належать:

·

Валовий прибуток

·

Операційний прибуток

·

Прибуток до оподаткування

·

Чистий прибуток

До динамічних належать:

рентабельність сукупного капіталу =

Pr до оподаткування/Баланс

рентабельність власного капіталу =

Чистий Pr / Власний капітал

валова рентабельність = Валовий

прибуток/ Чистий доход (виручка) від реалізації продукції (товарів, робіт,

послуг)

чиста рентабельність продажу =

чистий прибуток/ Чистий доход (виручка) від реалізації продукції (товарів,

робіт, послуг) [5].

Отже, як видно з таблиці 2.3 валовий

прибуток відкритого акціонерного товариства «Укртелеком» протягом періоду 2005

- 2007 років постійно зростав, що зумовлено правильними діями керівництва

компанії, введенням нових систем зв’язку 3G та постійним збільшенням послуг, що

надаються. Так протягом 2006 року валовий прибуток збільшився на 89 052

тис.грн, тобто на 6,07 %, а у 2007 році - зріс на 41 126 тис.грн., тобто на

2,64 %. У 2008 році ми бачимо зниження валового прибутку на 648 725 тис. грн.,

тобто на 40,63 %, але у 2009 році він зріс на 271 498 тис. грн. порівняно з

2008 роком. Збитковість компанії пояснюється, в першу чергу, зменшенням доходів

від надання послуг фіксованого зв’язку, що викликано заміщенням фіксованого

зв’язку послугами мобільного зв’язку інших операторів. Мобільний зв'язок є

більш зручним у використанні та в багатьох випадках дешевший ніж фіксований, що

призводить до скорочення трафіку за всіма напрямками.

Таблиця 2.3 Динаміка зміни

статистичних показників прибутку ВАТ «Укртелеком» за 2005-2009 рр.

|

Показник\рік

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

валовий прибуток, тис. грн.

|

1466540

|

1555592

|

1596718,2

|

947993

|

1219491

|

|

абсолютний приріст,тис. грн.

|

34 481

|

89 052

|

41 126

|

-648725

|

271498

|

|

відносний приріст, %

|

2,41

|

6,07

|

2,64

|

-40,63

|

28,64

|

|

операційний прибуток, тис. грн.

|

902 448,30

|

950 363,40

|

809355,8

|

-127529

|

-36115

|

|

абсолютний приріст, тис. грн.

|

-212 132

|

47 915

|

-141 008

|

-936884,8

|

91414

|

|

відносний приріст, %

|

5,31

|

-14,84

|

-115,76

|

109,76

|

|

прибуток до оподаткування, тис. грн.

|

818 317,30

|

678 645,30

|

575793,4

|

-1532332

|

-46900

|

|

абсолютний приріст, тис. грн.

|

-472 093

|

-139 672

|

-102 852

|

-2108125,4

|

1485432

|

|

відносний приріст, %

|

-36,58

|

-17,07

|

-15,16

|

-366,1

|

-96,9

|

|

чистий прибуток, тис. грн.

|

519 133,50

|

467 823,50

|

267193,4

|

-1528394

|

-456426

|

|

абсолютний приріст, тис. грн.

|

-392 423

|

-51 310

|

-200 630

|

-1795587,4

|

1071968

|

|

відносний приріст, %

|

-43,05

|

-9,88

|

-42,89

|

-672

|

-70,1

|

Операційний прибуток у 2005 році

становив 940 448,3 тис.грн., у 2006 році прибуток від основної діяльності зріс

на 47 915 тис.грн., тобто на 5,31 %. У 2007 цей показник зменшився на 141 008

тис.грн., що у відсотковому вираженні становить 14,84 %. У 2008 році ми бачимо

шо підприємство мало збиток 127 529 тис. грн., у 2009 році ми теж бачимо збиток

від операційної діяльності але він зменшився і становив 36 115 тис. грн.

Прибуток до оподаткування протягом

періоду 2005 - 2007 років рівень показника прибуток до оподаткування постійно

зменшувався, що безпосередньо вплинуло на зменшення чистого прибутку. У 2005

році цей показник становив 818 317,3 тис. грн. у 2006 році він знизився на 139

672 тис. грн. тобто на 17,07 %. У 2007 році зниження прибутковості

спостерігається менше - на 15,16 %. У 2008 та у 2009 році ми бачимо що

підприємство мало збиток - 1 532 332 тис. грн. та 46 900 тис. грн. відповідно.

Щодо чистого прибутку, то тут

прослідковується така ж динаміка, що і у прибутку до оподаткування. Протягом

періоду 2005-2007 років він постійно зменшувався. Чистий прибуток зменшився на

51 310 тис.грн., тобто на 9,88 % у 2006 році та на 200 630 тис.грн. у 2007

році. У 2008 та у 2009 році ми знову бачимо збиток по даному показнику - 1 528

394 тис. грн. та 456 426 тис. грн. відповідно. Цей показник є основним при

аналізі діяльності підприємства, адже від його динаміки залежить прийняття

рішень щодо основних напрямків діяльності, робочих місць, виплати дивідендів.

На збитковість компанії впливає

також те, що компанія єдиний оператор зв’язку, який надає збиткові

загальнодоступні телекомунікаційні послуги місцевого телефонного зв’язку,

телеграфного зв’язку та проводового мовлення, не отримуючи при цьому

компенсації.

Також ми дослідили показники, що

характеризують прибуток акціонерного товариства.

Таблиця 2.4 Динаміка зміни відносних

показників прибутку ВАТ «Укртелеком» за 2005 - 2009 рр.

|

Показник/Рік

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Рентабельність власн. Капіталу

|

6,59

|

5,81

|

3,04

|

-21,071

|

-6,715

|

|

Капітальна рентабельність

|

22,20

|

23,21

|

23,45

|

14,27

|

17,75

|

|

Чиста рентабельність продажу

|

7,86

|

6,98

|

3,92

|

-22,998

|

-6,643

|

6,68

|

5,84

|

4,54

|

-12,389

|

-3,992

|

Рентабельність власного капіталу,

зображена на рисунку 2.3. у 2005 році становила 6,59%, у 2006 році знизилась до

5,81 %. У 2007 році рентабельність власного капіталу ВАТ «Укртелеком»

зменшилася до 3,04%. Це пов'язано з постійним зростанням власного капіталу та

зменшенням чистого прибутку. У 2008 році рентабельність власного капіталу впала

до -21,071, а у 2009 році зросла до -6,715, це пояснюється тим що підприємство

мало збиток за 2008-2009 роки.

Рис. 2.3. Динаміка зміни показника

рентабельності власного капіталу ВАТ «Укртелеком» протягом 2005-2009 років.

Щодо показника капітальної

рентабельності (рисунок 2.4), то він був стабільним протягом 2005-2007 років.

Ця тенденція пояснюється тим, що валовий прибуток та чистий дохід від

реалізованої продукції протягом 2005-2007 років були стабільними. Лише у

2008-2009 роках спостерігається зменшення валового прибутку, що і призвело до

зменшення капітальної рентабельності.

Рис. 2.4. Динаміка зміни капітальної

рентабельності ВАТ «Укртелеком» протягом 2005-2009 років.

Щодо показника чистої рентабельності

продажу, який показаний на графіку 2.5., то він розраховується як

співвідношення чистого прибутку до чистого доходу реалізації продукції.

Протягом 2005 - 2007 років чиста рентабельність продажу зменшувалася. У 2005

він становив 7,86 %. Протягом 2006 року цей показник зменшився до 6,98 % та до

3,92 % у 2007 році. Це пов’язано із постійним зменшенням чистого прибутку за

цей період. У 2008 році даний показник становив -22,998, у 2009 році він зріс

до -6,643.

Рис. 2.5. Динаміка зміни чистої

рентабельності продажу ВАТ «Укртелеком» протягом 2005-2009 років.

Протягом 2005 - 2007 років

рентабельність сукупного капіталу постійно зменшувалася. Так у 2005 році

рентабельність ВАТ «Укртелеком» становила 6,68 %, у 2006 році рентабельність

зменшилася до 5,84 %, а у 2007 вона становила 4,54. Це безпосередньо пов’язано

з постійним зменшенням величини прибутку до оподаткування та збільшенням

величини власних та залучених коштів. У 2008 році впала до -12,389 %, у 2009

році зросла до -3,992 %. Від`ємне значення показника пояснюється тим що

підприємство мало збиток від звичайної діяльності за даний період.

Рис. 2.6. Динаміка зміни показника

рентабельності сукупного капіталу ВАТ «Укртелеком» протягом 2005-2009 років.

Отже, в загальному рентабельність

ВАТ «Укртелеком» постійно зменшувалася. Це пов’язано із збільшенням витрат на

здійснення діяльності підприємства. За таких умов краще виплачувати дивіденди

для акціонерів, адже вони можуть отримати значно вищі прибутки вкладаючи гроші

у інші інструменти, ніж якщо прибуток буде реінвестованим у діяльність

підприємства.

2.3 Оцінка ефективності дивідендної

політики підприємства

Висновки щодо ефективності

дивідендної політики можна зробити на основі аналізу показників прибутковості

корпоративних прав:

·

чистий прибуток на акцію

Чистий прибуток на акцію = Чистий

прибуток / Середня кількість звичайних акцій в обороті;

·

дивіденд на одну акцію

Визначення рівня дивідендних виплат

на одну просту акцію здійснюється за формулою:

, (2.1)

де РДВпа - рівень дивідендних виплат

на одну акцію;

ФДВ - фонд дивідендних виплат,

сформований відповідно до обраного типу дивідендної політики;

ВП - фонд виплат дивідендів власникам

привілейованих акцій (за передбаченим їх рівнем);

Кпа - кількість простих акцій,

емітованих акціонерним товариством.

·

коефіцієнт співвідношення ціни і

прибутку за акцією, що визначається за формулою:

,(2.2)

де Кц/п - коефіцієнт співвідношення

ціни і прибутку за акцією;РЦа - ринкова ціна однієї акції;

Да - сума дивідендів, виплачених на

одну акцію

Ставка дивіденту,% = (Дивідентний

фонд / Акціонерний капітал)*100%

Дивідентний доход = Дивіденд на одну

акцію / Ринкова вартість акції

·

коефіцієнт дивідендних виплат, що

розраховується за формулами:,

де Кдв - коефіцієнт дивідендних

виплат;

ФДВ - фонд дивідендних виплат,

сформований відповідно до обраного типу дивідендної політики; ЧП - сума чистого

прибутку акціонерного товариства;Да - сума дивідендів, що виплачуються на одну

акцію;ЧПа - сума чистого прибутку, що припадає на одну акцію [21, с. 47] .

За певних обставин ефективною буде

така політика за якою забезпечується збільшення ринкової ціни корпоративних

прав.

У традиційному розумінні рішення

власників щодо дивідендів чи реінвестування прибутку залежить від очікуваної

рентабельності власного капіталу та ставки зовнішніх доходів.

Якщо рентабельність власного

капіталу є вищою ставки зовнішніх доходів, то власникам необхідно реінвестувати

весь чистий прибуток.

Отже, як видно з таблиці 2.5. у

період 2005 - 2006 років сума нарахованих дивідендів постійно зменшувалась. Так

у 2005 році вона зменшилася на 516 337 000 грн, що у відсотковому виражені

становить 67,91 %. У 2006 році сума дивідендів зменшилась на 36,87 % і

становила 154 022 000, у 2007 році їх сума майже не змінилась. У 2008 та 2009

році підприємство взагалі не виплачувало дивіденди, оскільки не мало прибутку

за ці роки. Щодо кількості акцій, які перебували в обігу, у період 2005 - 2006

років їх сума становила 17 988 383 тис. шт. У 2007 році їх загальна кількість

зросла і становить 18 726 248 тис.штук., у 2008 та 2009 роках їх кількість не

змінилась та становила 18 726 248 тис.штук.

Щодо суми чистого прибутку на одну

акцію ВАТ «Укртелеком» то у 2005 році на одну акцію припадало 0,029 грн чистого

прибутку, у 2006 році цей показник зменшився на 10,34 %. У 2007 році сума

чистого прибутку на одну акцію зменшилася на 0,012 грн, тобто на 46,15 %. Таке

різке зменшення пов’язане із збільшенням кількості акцій в обороті та

зменшенням чистого прибутку. У 2008 році сума чистого прибутку на акцію

становила -0,0815, а у 2009 -0,0244, тобто мали збиток.

Таблиця 2.5. Динаміка зміни

показників, що характеризують ефективність дивідендної політики ВАТ

«Укртелеком» за 2003-2007 рр.

|

Показники\Роки

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

сума нарахованих дивідендів, грн

|

243 958 000

|

154 022 000

|

154022256,4

|

0

|

0

|

|

абсолютний приріст, грн

|

-516 337000

|

-89 936 000

|

256

|

-154022256,4

|

0

|

|

Відносний приріст, %

|

-67,91

|

-36,87

|

0,00017

|

0

|

|

середньорічна кількість простих акцій в обігу,

тис. шт.

|

17 988 383

|

17988383

|

18726248

|

18726248

|

18726248

|

|

чистий прибуток (збиток) на одну акцію

|

0,029

|

0,026

|

0,014

|

-0,0815

|

-0,0244

|

|

абсолютний приріст, грн

|

-0,012

|

-0,003

|

-0,012

|

-0,0955

|

0,0571

|

|

Відносний приріст, %

|

-29,27

|

-10,34

|

-46,15

|

-682,14

|

234,01

|

|

дивіденди нараховані на одну просту акцію

|

0,029

|

0,0082

|

0,008

|

0

|

0

|

|

абсолютний приріст, грн

|

-0,0120

|

-0,0208

|

-0,0002

|

-0,008

|

0

|

|

Відносний приріст, %

|

-29,27

|

-71,72

|

-2,44

|

0

|

0

|

|

номінальна вартість акцій, грн

|

0,25

|

0,25

|

0,25

|

0,25

|

0,25

|

|

реальна ціна акції на кінець року, грн

|

0,70

|

0,96

|

1,07

|

1,04

|

1,02

|

|

абсолютний приріст, грн

|

-0,02

|

0,26

|

0,11

|

-0,03

|

-0,02

|

|

Відносний приріст, %

|

-2,78

|

37,14

|

11,46

|

-2,8

|

-1,92

|

|

Коеф. співвідношення ціни і прибутку за акцією

|

24,14

|

36,92

|

-12,76

|

-41,8

|

|

Коефіцієнт дивідендних виплат

|

1

|

0,315

|

0,571

|

0

|

0

|

|

Дивідентний доход

|

0,041

|

0,009

|

0,007

|

0

|

0

|

На одну акцію припадало 0,029 грн

дивідендів у 2005 році. У 2006 році сума виплачених дивідендів на акцію

зменшилася на 0,0208 грн., тобто на 71,72 %. У 2007 році ця сума становила

0,008 грн, тобто зменшилася на 2,44 %. У 2008 і 2009 роках дивіденди на акцію

не нараховувались в зв’язку з неотриманням прибутку у цей період.

Сума виплачених дивідендів та

прибуток, який реінвестований у виробництво безпосередньо впливає на вартість

акцій компанії. Номінальна вартість акцій дорівнює 0,25 гривням. Щодо реальної

вартості акцій на фондовому ринку - то ця величина постійно коливається. Тому

ми визначили зміну вартості акцій і виявили, що незважаючи на постійні

коливання протягом року, середньорічна вартість цих цінних паперів зростала у період

з 2005 по 2007 рік і була більш менш стабільною до 2009 року. Так у 2005 році

реальна вартість акцій ВАТ «Укртелеком» становила 0,70 гривень. У 2006 році

вартість акцій становила 0,96 гривень, тобто зросла на 37,14 %. На кінець 2007

року їх вартість становила 1,07 гривень, тобто спостерігається збільшення їх

вартості на 0,11 гривень, тобто 11,46 %. У 2008 році реальна вартість акції

становила 1,04 гривень, тобто зменшилась на 0,03 грн. у 2009 році їх вартість

зменшилась на 0,02 грн і становила 1,02 грн. Така вартість пояснюється тим, що

незважаючи на відсутність прибутку у 2008 і 2009 роках підприємство є

інвестиційно привабливим.

Рис. 2.7. Динаміка зміни коефіцієнта

співвідношення ціни і прибутку за акцією ВАТ «Укртелеком» протягом 2005-2009

років.

Як видно з рисунку 2.7 коефіцієнт

співвідношення ціни і прибутку постійно коливався. Так у 2005 він становив

24,14, тобто вартість акції є у 24,14 більшою, ніж розмір дивідендів виплачених

по цих акціях. Швидка окупність акцій призвела до зростання ринкової вартості

акцій протягом 2006-2007 років, що у свою чергу призвело до зростання значення

коефіцієнта співвідношення ціни і прибутку за акцією ВАТ «Укртелеком». У 2006

він зріс до 36,92, а у 2007 році він ще більше зріс і становив 76,43. У 2008 і

2009 роках через збиток на акцію коефіцієнт став від`ємним і становив -12,76 та

-41,8 відповідно.

Коефіцієнт дивідендних виплат

характеризує, яку частину чистого доходу спрямовано на виплату дивідендів для

акціонерів. Його динаміка зображена на рисунку 2.8.

Рис. 2.8. Динаміка зміни коефіцієнта

дивідендних виплат ВАТ «Укртелеком» протягом 2005-2009 років.

дивідендний акціонерний капітал прибуток

Саме цей показник дозволяє найкраще

зрозуміти, який тип дивідендної політики притаманний для акціонерного

підприємства. Якщо прослідкувати динаміку цього показника для ВАТ «Укртелеком»,

то не можна чітко сказати, якої політики дотримується ця компанія. Очевидно, що

кожного року вона змінюється. У 2005 році коефіцієнт дивідендних виплат

дорівнював 1, тобто весь чистий прибуток ішов на виплату дивідендів. Така

політика призвела до зростання ринкової вартості акцій та зацікавленості

інвесторами цінними паперами цієї компанії. У 2006 році на виплату дивідендів

по простим акціях виділялось 31,5 % чистого доходу. Незважаючи на те, що сума

чистого прибутку зменшувалась протягом 2006-2007 років, його частина, що

виділилась на виплату дивідендів - зросла. Якщо порівняти це зростання із тим

наскільки зменшився чистий прибуток, то очевидно, що протягом 2006-2007 років

спостерігається політика стабільних дивідендів (фіксованого дивіденду), адже

коефіцієнт виплат на одну акцію за цей період був стабільним і становив 0,008

гривень на акцію. А ось у 2008 та 2009 роках даний коефіцієнт дорівнював 0

оскільки підприємство не мало прибутку і дивіденди не були нараховані.

Рис. 2.9. Динаміка зміни

дивідендного доходу ВАТ «Укртелеком» протягом 2003-2007 років.

Дивідендний дохід показує скільки

припадає дивідендних виплат на кожну гривню вкладених у акції акціонерного

товариства. Так у 2005 році на гривню вкладених коштів у акції товариства

припадало 0,041 гривень дивідендних виплат. У 2006 дивідендний дохід зменшився

і становив 0,009 гривень. У 2007 на одну гривню вкладених коштів припадало

0,007 гривень дивідендів. Це пояснюється зростанням вартості акцій товариства

та зниженням рівня дивідендних виплат. У 2008 та 2009 році цей показник

дорівнював 0.

Отже, якщо прослідкувати динаміку

дивідендних виплат ВАТ «Укртелеком», то не можна визначити, якої політики

дотримується ця компанія, адже кожного року вона змінюється. Рентабельність

підприємства постійно зменшувалась в зв’язку з чим зменшувалась дохідність на

акцію, але в той же час ринкова ціна акцій зростала і була стабільною.

Список

використаних джерел

1. Господарський Кодекс України: Від 16 січня

2003 року N 436-IV.//Відомості Верховної Ради (ВВР), 2003, N 18, N 19-20,N

21-22, ст.144. //Джерело: www.rada.gov.ua <http://www.rada.gov.ua>

. Про акціонерні товариства: Закон України від

17 вересня 2008 року № 514-VI// Відомості Верховної Ради України. - №50-51, ст.

384..

. Закон України « Про цінні папери та фондовий

ринок» від 23 лютого 2006 р., № 31, ст. 268.// Джерело: www.rada.gov.ua

<http://www.rada.gov.ua>

. Положення «Про порядок проведення робіт щодо

створення науково-технічної продукції ВАТ “Укртелеком”» // www.ukrtelecom.ua

<http://www.ukrtelecom.ua>

. Гандзевич О.І. Конспект лекцій з курсу

“Фінансовий аналіз” - Острог, 2007

6.

Десятнюк О.М Дивідендна політика: Формування і аспекти // Фінанси України. -

2003. - №2

7. Дідик Л. М. Фінансовий механізм

управління діяльність сучасного підприємства /Л.М. Дідик //The Economic

Messenger of the NMU. - 2011. - №2. - С.92-100

. Корнійчук Л. Я. , Татаренко Н.

О.,. Поручник А. М. Історія економічних учень: Підручник / Л. Я. Корнійчук, Н.

О. Татаренко, А. М. Поручник та ін.; За ред. Л. Я. Корнійчук, Н. О. Татаренко.

- К.: КНЕУ, 1999. - 564 с.

9.

Поддєрьогін А.М., Буряк Л.Д. “Фінанси підприємств”: підручник / А.М.

Поддєрьогін, Л.Д. Буряк // К.: КНЕУ, 2008.

10. Попов О.Є. Розробка і реалізація

дивідендної політики акціонерного товариства/ О.Є. Попов // Фінанси України. -

2012. - №10

11.

Стельмах М. Дивідента політика: зарубіжний корпоративний досвід і українські

реалії / М. Стельмах //Економічний аналіз. - 2010. - №7. - С.202-205

.

Фоміних М.В. Конспект лекцій з курсу “Фінансова діяльність суб’єктів

господарювання” / М.В. Фоміних. - Острог, 2007. - К.: Знання, 2005.

.

www.my.ukrtelecom.ua

.

www.stocks.investfunds.com.ua

.

www.dtkt.com.ua

.

www.kontrakty.com.ua/

.

www.rada.gov.ua

.

www.ukrstat.gov.ua/