Анализ финансовой отчетности ООО 'Детский стиль'

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования

«Магнитогорский

государственный технический университет им. Г.И. Носова»

Многопрофильный

колледж

ПЦК

«Экономика, бухгалтерский учет и земельно-имущественные отношения»

КУРСОВАЯ

РАБОТА

МДК

04.02 Финансы

на

тему: Анализ финансовой отчетности ООО «Детский стиль»

Исполнитель: Саттарова К.Р.

студент 3курса, гр. СЭК-12-5

Руководитель: Леонова И.В.

Магнитогорск,

2014

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА

.1 Общая оценка финансового состояния

.2 Анализ финансовой устойчивости

.3 Анализ финансовых результатов и

рентабельности

. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ООО «Детский стиль»

.1 Оценка финансовой устойчивости ООО «Детский

стиль»

.2 Анализ кредитоспособности ООО «Детский стиль»

.3 Анализ использования капитала ООО «Детский

стиль»

.4 Анализ доходности деятельности ООО «Детский

стиль»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Финансовая отчетность является

по существу «лицом» фирмы. Она представляет собой систему обобщенных

показателей, которые характеризуют итоги финансово-хозяйственной деятельности

предприятия. Данные финансовой отчетности служат основными источниками

информации для анализа финансового состояния предприятия. Ведь для того, чтобы

принять решение необходимо проанализировать обеспеченность финансовыми

ресурсами целесообразность и эффективность их размещения и использования,

платежеспособность предприятия, его финансовые взаимоотношения с партнерами.

Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью

руководители осуществляют планирование, контроль, улучшают и совершенствуют

направление своей деятельности.

Финансовое состояние

предприятия характеризуется широким кругом показателей, отражающим наличие,

размещение и использование финансовых ресурсов. В условиях массовой

неплатежеспособности предприятий и практического применения ко многим из них

процедуры банкротства объективная и точная оценка их финансового состояния

приобретает первостепенное значение. Определение финансового состояния на ту

или иную дату помогает ответить на вопрос, насколько правильно предприятие

управляло финансовыми ресурсами в течение периода, предшествовавшего этой дате.

Существуют различные методики

анализа финансового состояния. В нашей стране по опыту экономически развитых

стран все большее распространение получает методика, основанная на расчете и

использовании системы коэффициентов.

Предмет исследования в данной

курсовой работе - анализ финансово-хозяйственного состояния организации.

Объектом исследования выступает

ООО «Детский стиль».

Актуальность выбранной темы не

вызывает сомнений, потому что для предприятий любых организационно-правовых

форм собственности свойственно стремление работать с максимальной экономической

отдачей, что заставляет внедрять наиболее эффективные методы управления

бизнесом. Управление предполагает анализ хода и результатов

финансово-хозяйственной деятельности, которая отражается на финансовом

состоянии организации.

Цель работы - проанализировать

финансовое состояние организации на примере ООО «Детский стиль», систематизируя

теоретические основы и практику экономического анализа.

Данная работа посвящена

рассмотрению финансовой отчетности и анализу финансового состояния предприятия.

Задачами моей работы являются:

¾ рассмотреть роль

финансовой отчетности в финансовом анализе;

¾ описать методику

анализа финансового состояния;

¾ провести обобщающую

оценку финансового состояния предприятия.

Основным источником информации

для выполнения курсового проекта служит годовой бухгалтерский отчёт (форма №1)

и отчет о прибылях и убытках предприятия (форма №2).

1. ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ ФИНАНСОВОГО АНАЛИЗА

.1 Общая оценка

финансового состояния

Финансовый анализ - изучение

основных показателей, параметров, коэффициентов и мультипликаторов

<#"814891.files/image001.gif"> (1.1)

Рекомендуемое

значение >0,5 характеризует долю собственного капитала в валюте баланса.

Превышение 0,5 указывает на финансовую независимость от внешних источников.

|

|

Коэффициент

задолженности

|

Кз= (1.2) (1.2)

|

Рекомендуемое

значение <0,67 характеризует соотношение между собственными и заемными

средствами.

|

|

Коэффициент

самофинансирования

|

Ксф= (1.3) (1.3)

|

Рекомендуемое

значение ≥1,0 указывает на возможность покрытия собственным капиталом

заемных средств.

|

|

Коэффициент

обеспеченности собственными оборотными средствами

|

Ко= (1.4) (1.4)

|

Рекомендуемое

значение ≥0,1 характеризует долю чистого оборотного капитала в оборотных

активах. Чем выше показатель. Тем больше возможностей в произведении

независимой финансовой политики.

|

|

Коэффициент

финансовой напряженности

|

КФ.напр.= (1.5) (1.5)

|

Рекомендуемое

значение <0,5 превышение 0,5 свидетельствует о большой зависимости от

внешних источников.

|

где, СК - собственный капитал,

тыс. руб.;

ЗК - заемный капитал, тыс.

руб.;

ВБ - валюта баланса, тыс. руб.;

СОС - собственные оборотные

средства, тыс. руб.;

ВАО - внеоборотные активы, тыс.

руб.;

З - запасы, тыс. руб.;

ОА - оборотные активы, тыс.

руб.

Ликвидность

<#"814891.files/image006.gif"> (1.6)

Кал>1,5

Коэффициент текущей

ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей

текущих активов приходится на один рубль текущих обязательств. Рост показателя

рассматривается как положительная тенденция.

Коэффициент текущей ликвидности

Кт.л =  (1.7)

(1.7)

Ктл>0,5

Коэффициент общей ликвидности

Ко.л =  (1.8)

(1.8)

Кол≥1

где,

ДС - денежные средства, тыс.

руб.;

КФВ - краткосрочные финансовые

вложения, тыс. руб.;

КО - краткосрочные

обязательства, тыс. руб.;

З - запасы, тыс. руб.;

ДЗ - дебиторская задолженность,

тыс. руб.

1.3 Анализ

финансовых результатов и рентабельности

В условиях формирующихся рыночных

отношений ориентация предприятий на получение прибыли является непременным

условием для их успешной предпринимательской деятельности, критерием выбора

оптимальных направлений и методов этой деятельности, показателем достигнутого

коммерческого эффекта.

Анализ каждого элемента прибыли

имеет большое значение для руководства предприятия, его учредителей, кредиторов

и т.д. Для руководителей подобный анализ позволяет определить перспективы

развития предприятия, так как прибыль является одним из источников

финансирования капитальных вложений и пополнения оборотных средств. Для

учредителей прибыль выступает источником получения дохода на вложенный ими в

конкретное предприятие капитал. Кредиторы получают возможность оценить

перспективу погашения предоставленного предприятию кредитов или займов, в том

числе и процентов по ним.

В условиях рыночных отношений

также велика роль показателей рентабельности продукции, характеризующих уровень

прибыльности (убыточности) ее производства. Показатели рентабельности являются

относительными характеристиками эффективности деятельности предприятия. Они

характеризуют относительную доходность предприятия, измеряемую в процентах к

затратам или капитала с различных позиций.

В то же время показатели

рентабельности являются важнейшими характеристиками фактической среды

формирования прибыли и дохода предприятия. По этой причине они являются

обязательными элементами сравнительного анализа и оценки финансового состояния

предприятия.

Различные стороны

производственной, сбытовой, снабженческой и финансовой деятельности организации

получают законченную денежную оценку в системе показателей финансовых

результатов. Обобщенно наиболее важные показатели финансовых результатов

деятельности организации представлены в отчете о прибылях и убытках в форме № 2

годовой и квартальной отчетности.[5]

Финансовый результат

представляет собой разность между совокупным доходом и совокупными затратами в

процессе осуществления хозяйственно - финансовой деятельности.

Система показателей финансовых

результатов включает абсолютные (прибыль) и относительные показатели

(рентабельность) эффективности использования.

Прибыль является конечным

финансовым результатом хозяйственной деятельности организации. Она представляет

собой реализованную часть чистого дохода, созданного прибавочным трудом

Прибыль - это выраженный в

денежной форме чистый доход предпринимателя на вложенный капитал.

Прибыль является важнейшим

источником формирования бюджетов всех уровней. Таким образом, в росте прибыли

заинтересованы как предприятия, так и государство. В хозяйственной практике

различают следующие показатели:

Прибыли от продаж.

П=ЧВ-ИО,(1.9)

где, П - прибыль от продаж,

тыс. руб.;

ЧВ - чистая выручка, тыс. руб.;

ИО- издержки обращения, тыс.

руб.

Прибыли до налогообложения.

БП=П+Д-Р (1.10)

где, БП - балансовая прибыль,

тыс. руб.;

Д - прочие доходы, тыс. руб.;

Р - прочие расходы, тыс. руб.

Чистая прибыль или непокрытый

убыток.

ЧП=БП-НПр (1.11)

где, НПр - налог на прибыль,

тыс. руб.;

Результативность и

экономическая целесообразность функционирования предприятия оценивается не

только абсолютными, но и относительными показателями. В широком смысле слова

понятие рентабельность означает прибыльность или доходность. Предприятие

считается рентабельным, если результаты от продажи продукции покрывают издержки

производства и образуют сумму прибыли достаточную для нормального

функционирования предприятия. (9)

В процессе анализа выделяют две

группы показателей рентабельности:

Рентабельность затрат

Рз =  ×100%,

(1.12)

×100%,

(1.12)

Рентабельность капитала

Рк =  ×100%

(1.13)

×100%

(1.13)

Рентабельность продаж

Рп =  ×100%

(1,14)

×100%

(1,14)

где, П - прибыль, тыс. руб.;

ƩК - капитал, тыс. руб.;

В - выручка, тыс. руб.;

с/с - себестоимость, тыс. руб.;

2. АНАЛИЗ

ФИНАНСОВОЙ УСТОЙЧИВОСТИ ООО «ДЕТСКИЙ СТИЛЬ»

.1 Оценка

финансовой устойчивости ООО «Детский стиль»

финансовый

кредитоспособность рентабельность капитал

Характеристика финансовой

устойчивости включает в себя: анализ состава и размещения активов

хозяйственного объекта; анализ динамики и структуры пассивов; анализ

кредиторской задолженности.

Таблица 3- Анализ состава и

размещения активов ООО «Детский стиль»

|

Активы

|

На

начало года

|

На

конец года

|

Изменения

|

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

Ι. Вне

оборотные активы:

|

|

|

|

|

|

|

|

-нематериальные

активы

|

350600-00

|

10,91

|

320000-00

|

9,14

|

30600-00

|

8,73

|

|

-основные

средства

|

1400080-00

|

43,57

|

1560000-00

|

44,55

|

159920-00

|

11

|

|

-долгосрочные

финансовые вложения

|

|

|

|

|

|

|

|

Итого

Ι:

|

1750680-00

|

54,48

|

1880000-00

|

53,69

|

129320-00

|

7

|

|

ΙΙ. Оборотные

активы:

|

|

|

|

|

|

|

|

Запасы:

в том числе:

|

995219-00

|

30,97

|

908950-00

|

25,96

|

225069-00

|

77,03

|

|

-материалы

|

90000-00

|

2,8

|

79350-00

|

2,27

|

10650-00

|

11,83

|

|

-издержки

обращения

|

150000-00

|

4,67

|

219400-00

|

6,27

|

69400-00

|

46

|

|

-товары

|

755219-00

|

23,50

|

610200-00

|

17,42

|

145019-00

|

19,2

|

|

-Н.Д.С.

|

|

|

|

|

|

|

|

-дебиторская

задолженность

|

26000-00

|

0,81

|

148610-00

|

4,24

|

122610-00

|

472

|

|

-краткосрочные

финансовые вложения

|

|

|

58000-00

|

1,66

|

58000-00

|

100

|

|

-денежные

средства

|

441380-00

|

13,74

|

506310-00

|

14,45

|

64930-00

|

14,71

|

|

Итого

ΙΙ:

|

1462599-00

|

45,52

|

1621870-00

|

46,31

|

159271-00

|

10,89

|

|

Всего

активов:

|

3213279-00

|

100

|

3501870-00

|

100

|

288591-00

|

8,98

|

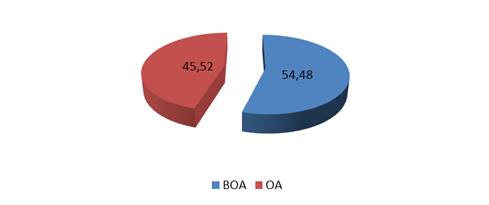

Структура активов ООО «Детский

стиль» за 2012 год представлена на рисунке 1.

Рисунок 1 - Структура активов ООО

«Детский стиль» за 2012 год

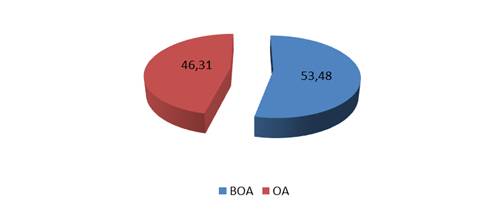

Структура активов ООО «Детский

стиль» за 2013 год представлена на рисунке 2.

Рисунок 2 - Структура активов ООО

«Детский стиль» за 2013 год

Вывод: В ООО «Детский стиль» за

отчетный период активы увеличились на 288591 тыс. руб. или 8,98 %.

Вне оборотные активы увеличились на

129320 тыс. руб. или 7% за счет:

увеличения основных средств на

159920 тыс. руб. или 11%

уменьшения нематериальных активов на

30600 тыс. руб. или 8,73%.

Стоимость оборотных активов

увеличилась на 159271 тыс. руб. или 10,89%, в основном за счёт увеличения

дебиторской задолженности на 122610 тыс. руб. или 472%, а так же роста издержек

обращения на 69400 тыс. руб. или 46%. Денежные средства незначительно

увеличились на 64930 тыс. руб. или 14,71%

Такое изменение оборотных активов

может негативно отразиться на платежеспособности организации.

Таблица 4- Анализ динамики и

структуры источников финансовых ресурсов ООО «Детский стиль»

|

Виды

источников финансовых ресурсов

|

На

начало года

|

На

конец года

|

Изменения

|

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

Ι.

Собственные средства:

|

|

|

|

|

|

|

|

уставный

капитал

|

2854579-00

|

88,84

|

2892090-00

|

82,59

|

37511-00

|

1,31

|

|

добавочный

капитал

|

21000-00

|

0,65

|

50000-00

|

1,43

|

29000-00

|

138,10

|

|

резервный

капитал

|

30000-00

|

0,93

|

110000-00

|

3,14

|

80000-00

|

266,67

|

|

нераспределенная

прибыль

|

140000-00

|

4,36

|

161600-00

|

4,61

|

21600-00

|

15,43

|

|

Итого

Ι:

|

3045579-00

|

94,78

|

3213690-00

|

91,77

|

168111-00

|

5,52

|

|

ΙΙ. Заемные

средства:

|

55000-00

|

1,71

|

90000-00

|

2,57

|

35000-00

|

63,64

|

|

долгосрочные

капиталы, займы

|

|

|

|

|

|

|

|

краткосрочные

кредиты, займы

|

|

|

|

|

|

|

|

ΙΙΙ.

Привлечённые средства:

|

|

|

|

|

|

|

|

кредиторская

задолженность

|

72800-00

|

2,27

|

155700-00

|

4,45

|

82900-00

|

113,87

|

|

доходы

будущих периодов

|

|

|

|

|

|

|

|

резервы

предстоящих расходов

|

39900-00

|

1,24

|

42480-00

|

1,21

|

2580-00

|

6,47

|

|

прочие

краткосрочные обязательства

|

|

|

|

|

|

|

|

Итого

ΙΙΙ:

|

112700-00

|

3,51

|

198180-00

|

5,66

|

85480-00

|

75,85

|

|

Всего

источников:

|

3213279-00

|

100

|

3501870-00

|

100

|

288591-00

|

8,98

|

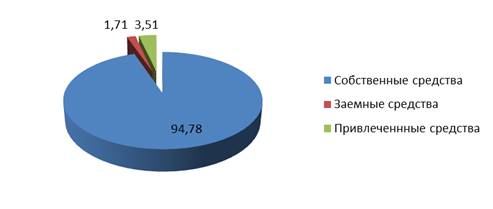

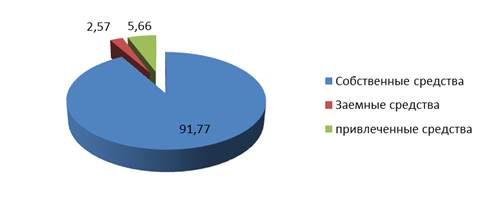

Структура источников финансовых

ресурсов ООО «Детский стиль» за 2012 год представлена на рисунке 3.

Рисунок 3 - Структура источников

финансовых ресурсов ООО «Детский стиль» за 2012 год

Структура источников финансовых

ресурсов ООО «Детский стиль» за 2013 год представлена на рисунке 4.

Рисунок 4 - Структура источников

финансовых ресурсов ООО «Детский стиль» за 2013 год

Вывод: В ООО «Детский стиль» за

отчетный период пассивы увеличились на 288591 тыс. руб. или 8,98%

Собственные средства увеличились на

168111 тыс. руб. или 5,52%, в основном за счёт увеличения добавочного капитала

на 29000 тыс. руб. или 138,10% и резервного капитала на 80000 тыс. руб. или

266,67%. Рост нераспределённой прибыли составил 21600 тыс. руб. или 15,43%.

Заёмные средства увеличились на

35000 тыс. руб. или 63,64%. Привлеченные средства увеличились на 85480 тыс.

руб. или 75,85%, в основном за счёт увеличения кредиторской задолженности на

82900 тыс. руб. или 113,87%, что может негативно сказаться на финансовой

устойчивости.

Таблица 5- Анализ кредиторской

задолженности ООО «Детский стиль»

|

Вид

кредиторской задолженности

|

На

начало года

|

На

конец года

|

Изменение

|

|

|

|

тыс.

руб

|

%

|

|

поставщикам,

подрядчикам

|

44000-00

|

80500-00

|

36500-00

|

82,95

|

|

векселя

к уплате

|

|

|

|

|

|

задолженность

перед дочерними и зависимыми обществами

|

|

|

|

|

|

задолженности

перед персонал организации

|

24600-00

|

60600-00

|

36000-00

|

146,34

|

|

задолженности

перед государственными внебюджетными фондами

|

2900-00

|

2600-00

|

300

|

10,34

|

|

задолженности

перед бюджетом

|

|

|

|

|

|

авансы

полученные

|

|

|

|

|

|

прочие

кредиторы

|

1300-00

|

10700-00

|

823,08

|

|

Всего:

|

72800-00

|

155700-00

|

82900-00

|

113,87

|

Вывод: В ООО «Детский стиль» на

отчетный период кредиторская задолженность выросла на 82900 тыс. руб. или

113,87% в том числе:

перед поставщиками и

подрядчиками на 36500 тыс. руб. или 82,95%

перед персоналом организации на

36000 тыс. руб. или 146,34%

перед прочими кредиторами на

10700 тыс. руб. или 823,08%.

Задолженность перед

государственными внебюджетными фондами снизилась на 300 тыс. руб. или 10,34%.

Расчёт коэффициентов финансовой

устойчивости в ООО «Детский стиль»

Коэффициент финансовой

независимости рассчитываем по формуле 1.1

К ф.н. на начало =  =

0,96

=

0,96

К ф.н. на конец =  =

0,93

=

0,93

Коэффициент задолженности

рассчитываем по формуле 1.2

Кз на начало=  =

0,04

=

0,04

Кз на конец=  =

0,08

=

0,08

Коэффициент самофинансирования

рассчитываем по формуле 1.3

К с.ф. на начало =  =

24,14

=

24,14

К с.ф. на начало =  =15,25

=15,25

Коэффициент обеспеченности

собственными оборотными средствами рассчитываем по формуле 1.4

Ко на начало =  =

0,92

=

0,92

Ко на конец =  =

0,88

=

0,88

Коэффициент финансовой

напряженности рассчитываем по формуле 1.5

Кф.напр. на начало=  =

0,04

=

0,04

Кф.напр. на конец=  =

0,07

=

0,07

Вывод: В ООО «Детский стиль» за

отчетный период:

коэффициент финансовой

независимости превышает рекомендуемое значение, что указывает на финансовую

независимость от внешних источников.

собственные средства превышают

заемные.

возможность покрытия

собственным капиталом заемных средств снизилась.

ООО «Детский стиль» зависимо от

внешних источников финансирования.

Признаки удовлетворительности

баланса ООО «Детский стиль»

Валюта баланса на конец периода

увеличивается на 288591 тыс. руб. или 8,98 %.

Доля собственного капитала на

конец периода 93%.

Темп прироста ВОА =  %

=

%

=  7,39%

7,39%

Темп прироста ОА =  %

=

%

=  10,89%

10,89%

Баланс ООО «Детский стиль»

удовлетворительный.

2.2 Анализ

кредитоспособности ООО «Детский стиль»

Кредитоспособность - это такое

финансово-хозяйственное состояние предприятия, при котором существует

уверенность в эффективном использовании заемных средств, способности и

готовности заемщика вернуть кредит в соответствии с установленными условиями

договора.

Состав и содержание показателей

оценки вытекают из самого понятия кредитоспособности. В первую очередь они

должны отразить финансово-хозяйственное состояние предприятия с точки зрения

эффективности размещения и использования заемных средств и всех средств вообще,

дать возможность оценить способность и готовность заемщика совершать платежи и

погашать кредиты в определенные сроки. Выбор показателей оценки зависит от

приоритетов, которые ставит перед собой предприятие.

Показателями кредитоспособности

организации выступает ликвидность баланса. (см. условия ликвидности баланса) [8]

Источник информации -

Бухгалтерский баланс ( приложение А).

Таблица 6. Расчет ликвидности

баланса ООО «Детский стиль»

|

Актив

|

На

начало года, тыс. руб.

|

На

конец года, тыс. руб.

|

Пассив

|

На

начало года, тыс. руб.

|

На

конец года, тыс. руб.

|

Платежный

излишек, недостаток

|

|

|

|

|

|

|

На

начало года

|

На

конец года

|

|

А1

- быстро реализуемые активы

|

441380

|

564310-00

|

П1

- наиболее срочные обязательства

|

72800

|

155700

|

+368580

|

+408610

|

|

А2

- средне реализуемые активы

|

26000

|

148610-00

|

П2

- краткосрочные обязательства

|

0

|

0

|

+26000

|

+148610

|

|

А3

- медленно реализуемые активы

|

995219

|

908950-00

|

П3

- долгосрочные обязательства

|

55000

|

90000

|

+940219

|

+818950

|

|

А4

- трудно реализуемые активы

|

1750680

|

1880000

|

П4

- постоянные пассивы

|

3085479

|

3256170

|

+1334799

|

+1376170

|

|

Валюта

актива

|

3213279

|

3501870

|

Валюта

пассива

|

3213279

|

3501870

|

-

|

-

|

Расчет коэффициентов ликвидности

ООО «Детский стиль»

Коэффициент абсолютной

ликвидности (1.6)

На начало:

Ка.л =  =

3,92

=

3,92

На конец:

Ка.л =  =

2,85

=

2,85

Коэффициент текущей ликвидности

(1.7)

На начало:

Кт.л =  =

4,15

=

4,15

На конец:

Кт.л =  =

3,6

=

3,6

Коэффициент общей ликвидности

(1.8)

На начало:

Ко.л =

На конец:

Ко.л =

Условия платежеспособности ООО

«Детский стиль»

|

На

начало года

|

На

конец года

|

|

ОА≥КО

|

1462599>112700

|

1621870>198180

|

Расчет коэффициентов

платежеспособность ООО «Детский стиль» (1.9)

На начало:

Кпл =

На конец:

Кпл =

Вывод:

ООО «Детский стиль» текущая

платежеспособность не нарушена. Баланс ООО «Детский стиль» абсолютно ликвиден,

так как все условия соблюдаться.

ООО «Детский стиль» относится к

I классу заемщика.

Кредиты предоставляются на льготных условиях с пониженной кредитной ставкой.

2.3 Анализ

использования капитала ООО « Детский стиль»

Показатели использования

капитала организации:

- Рентабельности

капитала (1.13)

- Коэффициент

оборачиваемости капитала (1.11)

Источники информации -

Бухгалтерский баланс (Приложение А), Отчет о прибылях и убытках (Приложение Б).

Таблица 7 Анализ использования

капитала ООО « Детский стиль»

|

№

п/п

|

Показатели

|

На

начало года

|

На

конец года

|

Изменение

|

|

1

|

Прибыль,

тыс.руб.

|

508317

|

522660

|

+14343

|

|

2

|

Выручка

от продаж, тыс.руб.

|

2417560

|

4240370

|

+21782,81

|

|

3

|

Сумма

капитала, тыс.руб.

|

3213279

|

3501870

|

+288591

|

|

4

|

Рентабельность

капитала, % (1.13)

|

15,819

|

14,925

|

-0,894

|

|

5

|

Рентабельность

продаж, % (1.14)

|

21,026

|

21,594

|

+0,568

|

|

6

|

Коэффициент

оборачиваемости (1.11)

|

0,7524

|

0,69117

|

-0,06123

|

Рк0 = Рпр0

×Коб0

∆РкРпр = ∆

Рпр ×К

об0

∆РкРпр = +0,568×0,7524=+0,42736

%

Вывод:

Увеличении рентабельности

продаж, ведёт к повышению рентабельность капитала на 0,42736 %

∆РкКоб = Рп1×∆Коб

∆РкК = 21,594×(-0,06123)=-1,3222%

Вывод:

Коэффициента оборачиваемости

снижается, количество оборотов понижается, следовательно рентабельность

капитала уменьшается на 1,3222%

∆Рк=∆РкРпр +∆РкКоб

∆Рк= -0,894 = +0,42736+

(-1,3222)= - 0,894 тыс. руб.

Скорость оборачиваемости

капитала ООО «Детский стиль»

Т= (2.1),

(2.1),

где,

Д - дни

Коб - коэффициент

оборачиваемости

Т0= дней

дней

Т1= дней

дней

Вывод:

Скорость оборачиваемости

капитала замедляется на 42,98 дня.

∆ПКоб=∆Коб×∑К1*Рпр1

(2.2)

∆ПКоб=+0,06123×21,594

% ×3501870=

- 46301,75 тыс.руб.

Снижение движения капитала, на

42,98 дня привело к уменьшению прибыли на - 46301,75 тыс.руб.

2.4 Анализ

доходности ООО «Детский стиль»

Показатели доходности

деятельности организации:

- Прибыль от продаж

(1.9)

- Прибыль до

налогообложения (1.10)

- Чистая прибыль

(1.11)

- Рентабельность

затрат (1.12)

Источник информации - Отчет о

прибылях и убытках (Приложение Б).

Таблица 8 Анализ доходности

деятельности ООО «Детский стиль»

|

№

п/п

|

Показатели

|

Обозн.

|

На

начало года, тыс. руб.

|

На

конец года, тыс. руб.

|

Отклонения

|

|

|

|

|

|

Абсолютный

|

Относительный

|

|

1

|

Выручка

от продаж, тыс. руб.

|

В

|

2417560

|

2420370

|

+2810

|

0,1162

|

|

2

|

Себестоимость

продукции, тыс.руб.

|

С/с

|

1909243

|

1897710

|

-11533

|

-0,6041

|

|

3

|

Себестоимость

в процентах к выручке, %

|

%С

|

78,974

|

78,4058

|

-0,5682

|

-0,7195

|

|

4

|

Прибыль

от продаж, тыс. руб.

|

Пп

|

508317

|

522660

|

+14343

|

2,8217

|

|

5

|

Уровень

рентабельности, %

|

Ур

|

26,6240

|

27,5416

|

+0,9176

|

3,4465

|

|

6

|

Прибыль

от продаж в процентах к выручке, %

|

%П

|

21,0260

|

21,5942

|

+0,5682

|

2,7024

|

|

7

|

Прочие

доходы, тыс. руб.

|

ПД

|

173540

|

216370

|

+42830

|

24,6802

|

|

8

|

Прочие

расходы, тыс. руб.

|

ПР

|

193660

|

181050

|

-12610

|

-6,5114

|

|

9

|

Прибыль

до налогообложения, тыс.руб.

|

П

|

488197

|

557980

|

+69783

|

14,2940

|

|

10

|

Налог

на прибыль, тыс. руб.

|

Нпр

|

97639

|

111596

|

+13957

|

14,29

|

|

11

|

Чистая

прибыль, тыс. руб.

|

ЧП

|

390558

|

446384

|

+55826

|

14,2939

|

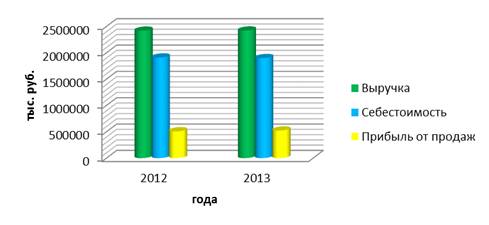

Динамика абсолютных показателей

деятельности ООО «Детский стиль» за 2012-2013 год представлена на рисунке 5

Рисунок 5 - Динамика абсолютных

показателей ООО «Детский стиль-2013»

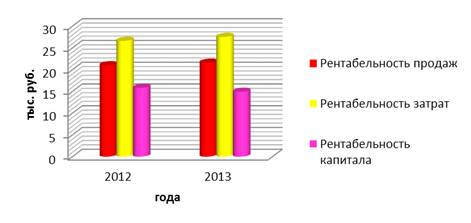

Динамика относительных показателей

деятельности ООО «Детский стиль» за 2012-2013 год представлена на рисунке 6.

Рисунок 6 - Динамика относительных

показателей ООО «Детский стиль»

Вывод: Положительным результатом

является рост уровня рентабельности на 3,446%

За отчетный период в ООО «Детский

стиль» прибыль от продаж выросла на 14343 тыс. руб. или 2,8217%

Это явилось результатом влияния

следующих факторов:

рост выручки на 2810 тыс. руб.

увеличило прибыль от продаж на:

+2810×21,0260%= +590,8306

снижение уровня затрат на -0,5682%,

увеличило прибыль от продаж на:

2420370×(-0,5682%) = -13852,54

. Итого прибыль от продаж:

+590,8306- (-13752,54) = 14343,37

тыс. руб.

Увеличение прочих доходов на 42830

тыс. руб. привело к увеличению прибыли до налогообложения на: +14343+ (42830) =

57173 тыс. руб.

Снижение прочих расходов на - 12610

тыс. руб., увеличило прибыль на:

+57173 - (- 12610) = 69783 тыс. руб.

Увеличение величины налога на 13957

тыс. руб., уменьшило чистую прибыль на:

- 13957 = 55826 тыс. руб.

ЗАКЛЮЧЕНИЕ

Финансовое состояние предприятий

характеризует состояние и использование их средств, что отражается в финансовой

отчетности. Основными требованиями к составлению финансовой отчетности являются

следующие: она должна давать полное представление об имущественном и финансовом

положении организации, об его изменениях. В ООО «Детский стиль» за отчетный

период активы увеличились на 288591 тыс. руб. или 8,98 %.

Вне оборотные активы увеличились на

129320 тыс. руб. или 7% за счет:

увеличения основных средств на

159920 тыс. руб. или 11%

уменьшения нематериальных активов на

30600 тыс. руб. или 8,73%.

Стоимость оборотных активов увеличилась

на 159271 тыс. руб. или 10,89%, в основном за счёт увеличения дебиторской

задолженности на 122610 тыс. руб. или 472%, а так же роста издержек обращения

на 69400 тыс. руб. или 46%. Денежные средства незначительно увеличились на

64930 тыс. руб. или 14,71%

Такое изменение оборотных активов

может негативно отразиться на платежеспособности организации.

Пассивы увеличились на 288591 тыс.

руб. или 8,98%

Собственные средства увеличились на

168111 тыс. руб. или 5,52%, в основном за счёт увеличения добавочного капитала

на 29000 тыс. руб. или 138,10% и резервного капитала на 80000 тыс. руб. или

266,67%. Рост нераспределённой прибыли составил 21600 тыс. руб. или 15,43%.

Заёмные средства увеличились на

35000 тыс. руб. или 63,64%. Привлеченные средства увеличились на 85480 тыс.

руб. или 75,85%, в основном за счёт увеличения кредиторской задолженности на

82900 тыс. руб. или 113,87%, что может негативно сказаться на финансовой

устойчивости.

Финансовое состояние можно оценивать

с точки зрения краткосрочной и долгосрочной перспективы. В первом случае

критерий оценки финансового состояния - ликвидность и платежеспособность.

Анализ ликвидности баланса

заключается в сравнении средств по активам, сгруппированных по степени их

ликвидности и расположенных в порядке убывания ликвидности, с обязательствами

по пассиву, сгруппированных по срокам их погашения и расположенных в порядке

возрастания сроков.

Проводимый по изложенной схеме

анализ ликвидности баланса является приближенным. Более детальным является

анализ платежеспособности при помощи коэффициентов.

В ООО «Детский стиль» текущая

платежеспособность не нарушена. Баланс ООО «Детский стиль» абсолютно ликвиден,

так как все условия соблюдаться.

Анализ финансового состояния

заканчивается тем, что на основе рассчитанных показателей проводят комплексную

оценку финансового состояния, то есть, определяют к какому классу относится

предприятие по своему финансовому положению.

ООО «Детский стиль» относится к I классу

заемщика. Кредиты предоставляются на льготных условиях с пониженной кредитной

ставкой

Однако нормативы, в соответствии с

которыми проводят оценку показателей, во многом определяются особенностями той

сферы, где занято предприятие.

В финансовом анализе торгового

предприятия особое место занимает проблема анализа по товарно-групповой

доходности и рентабельности. Показатели рентабельности в торговле приобретают

все возрастающее значение.

Положительным результатом доходности

ООО «Детский стиль» является рост уровня рентабельности на 3,446%.

За отчетный период прибыль от продаж

выросла на 14343 тыс. руб. или 2,8217%.

ООО «Детский стиль» имеет нормальную

финансовую устойчивость, источником финансирования являются собственные

средства и заемные средства в виде долгосрочных кредитов и займов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1

<http://ru.wikipedia.org/wiki/> Финансовый_анализ

Ефимова

О.В. «Финансовый анализ». - М.: Бух учет, 2009г. с. 156-160

.

<http://ru.wikipedia.org/wiki/> Финансовая_устойчивость

Людмила

Донцова <http://www.ozon.ru/person/282707/>, Наталья Никифорова <http://www.ozon.ru/person/300298/>

« Анализ финансовой отчетности» 4-е издание, Издательство: Дело и Сервис

<http://www.ozon.ru/brand/858647/>, 2008 г. с. 321

5

http://stud24.ru/finance/analiz-finansovoj-otchetnosti/88473.html

Пожидаева Т.А. «Анализ финансовой отчетности» -

М.: Бух учет, 2010г с. 245-248

Р.Н.НУРИМАНОВ «Анализ финансовой отчетности»

Учебное пособие с.17

Анализ финансовой отчетности: Учебное пособие/

Под ред. О. В. Ефимовой, М. В. Мельник. - 2-е изд.- М.: Омега-Л, 2009. - 408 с.

Ковалев А.И. «Анализ финансового состояния

предприятия». - М.: Центр экономики и маркетинга, 2010г. с.235