|

Методы

|

Инструменты осуществления

|

|

Предложение собственникам

|

предложение членам СД

|

|

предложение миноритарным собственникам

|

|

публичное предложение всем собственникам

|

|

Обратное предложение

|

венчурный проект

|

|

предложение текущими собственниками

|

|

приватизация

|

|

Использование обязательств

|

обмен кредиторской задолженности

|

|

процедура несостоятельности (банкротства)

|

|

Договоры управления

|

действия управляющей компании / менеджмента

|

В рамках предложения

собственникам выделим:

предложение членам СД, которое имеет

варианты: частичное, открытое, полное, закрытое (отличительной особенностью

является возможность переговоров как с частью членов СД (частичное), так и с

полным составом; переговоры могут вестись скрыто от других членов СД

(закрытое), либо открыто и демократично независимо от собственника)

предложение миноритарным

собственникам, которые подразделяются на сотрудников (текущих и бывших) и

прочих собственников - публичное предложение всем собственникам с единой ценой

для всех собственников и необходимостью подавать заявки в определенные сроки

(открытый и демократичный подходом ко всем собственникам, а также небольшим

сроком, требующимся для осуществления, и необходимсотью первоначальных затрат

на рекламу в СМИ и услуги депозитария)

Все три инструмента данного метода

могут осуществляться параллельно или последовательно.

Схема заключается в изначально ориентированном

на несогласованное приобретение части акций, при открытом позиционировании

участником-инициатором себя в качестве стратегического инвестора с

одновременной критикой существующих акционеров и топ-менеджмента. Реальным

мотивом инициатора является получение вознаграждения за изменения своей позиции

в отношении остальных собственников либо выкуп его прав с премией сверх его

затрат. Эта процедура является скорее не процессом приобретения корпоративного

контроля, а формой спекулятивных операций, при этом следует отметить высокие

риски данного способа, так как доказанный шантаж уголовно наказуем.

Следующим методом является обратное

предложение.

Венчурный проект - инструмент, при

котором инициатором является владелец нематериального ресурса. Схема заключается

в интеграции, с одной стороны, участников, владеющих идеей бизнеса, ноу-хау и

т.п., а с другой, участников, обладающих свободными финансовыми ресурсами. Чаще

всего инициатива исходит именно от владельца нематериального ресурса путем

прямого предложения участнику рынка, либо участия в венчурных выставках.

Возможна инициатива и от участника, желающего инвестировать свободные средства.

Возможные высокие доходность и риск являются спецификой таких проектов.

Предложения прав контроля текущими

собственниками - в определенный момент собственники встают перед необходимостью

/ желанием выйти из бизнеса и реализовать принадлежащие им права контроля.

Предложение может ориентироваться на конкретное лицо (закрытое), либо на

открытый рынок.

Приватизация - это форма предыдущего

варианта, когда текущим собственником выступает государство. Наиболее интересны

подвиды приватизации, проводимые в форме аукциона и специализированного

аукциона

Третьим методом предлагается

обозначить использование обязательств инициируемого участника.

При преднамеренной кредиторской

задолженности вхождение в состав кредиторов с самого начала используется как

способ приобретения корпоративного контроля, это происходит в основном через

выдачу займов и / или кредитов, а также с помощью выкупа обязательств у

существующих кредиторов. Способ предполагает, что кредитор в силу невозможности

должника выполнить свои обязательства приобретает корпоративный контроль над

должником путем прямого обмена обязательств на долю в уставном капитале.

Процедура несостоятельности

(банкротства) проходит по одному из следующих сценариев:

выход текущих собственников при

мировом соглашении;

действия в рамках наблюдения,

внешнего управления, оздоровления;

действия в рамках конкурсного

производства.

В случае с договором управления

подразумевается привлечение управляющей компании с последующим приобретением

прав контроля. Инициаторами выступают два основных участника - управляющая

компания и топ-менеджмент. В рамках своих возможностей и закона управляющие

могут перевести денежные потоки, клиентов, партнеров, часть имущественного

комплекса (до 25% стоимости, если иное не предусмотрено Уставом) на

аффилированные компании.

При качественном анализе проводимых

сделок M&A возникают некоторые аспекты, также требующие рассмотрения.

К организационному аспекту M&A

следует отнести потерю самостоятельности в управлении компанией. Интеграция

ограничивает в той или иной степени самостоятельность собственников и высшего

менеджмента компаний-участников, причем в зависимости от вида и формы это может

существенно меняться. К тому же создание интегрированного участника с

увеличением масштабов деятельности неизбежно увеличивает степень внутренней

бюрократии и способствует определенному снижению оперативности принятия

решений. Эффективность управления деятельностью отдельных структурных

подразделений снижается. Поэтому оптимальная степень централизации является не

последним фактором, принимаемым во внимание при выборе варианта интеграции.

Проблема последующей совместимости,

как корпоративных культур, так и технологий, подходов к решению задач, должна

быть осознана и проработана намного раньше, чем будут заключены соответствующие

договоренности.

Несколько правил целесообразного

поведения при интеграции компаний:

максимальное стремление к

согласованности процесса и получению полной информации о потенциальных

участниках с целью избежать возможных негативных последствий и снизить издержки

изучение истории участников (особое

внимание следует уделить судебной и кредитной истории), мнений партнеров и

клиентов об истинных причинах участия в процессе

тщательная проверка информации,

полученной во время переговоров, учет изменений за время предварительного

процесса и корректировка полученных результатов

учет возможной реакции рынка - в

зависимости от применяемых инструментов интеграции: участников, миноритариев,

партнеров, клиентов и властных органов (в т.ч. контролирующих)

разработка стратегии дальнейшей

совместной работы, проработка кризисных ситуаций и противоречий участников,

вплоть до отказа от интеграции

Законодательный аспект, в первую

очередь, касается учета текущего законодательства и его изменений в

перспективе.

Действующее законодательство

предписывает компаниям согласовывать сделки с антимонопольным органом в целом

перечне случаев, например, при:

слиянии, присоединении финансовых и

коммерческих организаций;

приобретении в результате одной или

нескольких сделок юридическим или физическим лицом (группой лиц) более 20%

акций (долей в уставном капитале) финансовой или коммерческой организации;

совершении сделок по приобретению

более 10% активов финансовой или коммерческой организации и др.

Рассмотренные аспекты наряду с

экономическими расчетами оказывают существенное влияние на подготовительных

этапах сделки M&A. На этом рубеже участники должны получить оптимальную

картину и достаточное количество данных для принятия решения о переходе к этапу

непосредственного осуществления сделк

2. Основные мотивы и

оценка эффективности сделок слияний и поглощений

2.1 Мотивационный аспект

сделок слияния и поглощения

Одним из основных направлений

анализа интеграционных процессов является лежащая в их основе мотивация, то

есть причины, побуждающие участников рынка к осуществлению интеграции [10].

Выявление мотивов слияний очень важно, именно они отражают причины, по которым

две или несколько компаний, объединившись, стоят дороже, чем по отдельности. А

рост капитализированной стоимости объединенной компании является целью

большинства слияний и поглощений. Чтобы понять причины слияний / поглощений в

западной экономике следует отметить, что стремление к расширению масштабов

операций является неотъемлемой чертой любого бизнеса. Однако чтобы такое

расширение происходило путем слияния / поглощения необходимо, чтобы этот способ

был более дешевым по сравнению с возможными альтернативами, например с

расширением объема продаж путем рекламной компании.

Основой для слияний стало сочетание

нескольких факторов. С одной стороны, например, беспрецедентный рост фондового

рынка в США позволяет американским фирмам достаточно легко получить денежные

средства, через дополнительное размещение своих акций (если сделка слияния /

поглощения оплачивается наличными) или договориться с акционерами другой фирмы

о приемлемом коэффициенте обмена, если сделка происходит путем обмена акций

одной фирмы на акции другой. С другой стороны, мировой финансовый кризис

поставил многие фирмы (не только азиатские и латиноамериканские, но и

американские и европейские, которые были тесно связаны с emerging markets) в

тяжелое положение и их акционеры и менеджеры не прочь присоединиться к более

успешному конкуренту, чтобы избежать возможного банкротства.

В Европе также действуют две

тенденции. С одной стороны, единый европейский рынок дает возможность

использовать эффект масштаба, что дает дополнительный мощный импульс к укрупнению

фирм. С другой стороны, по мере становления единого экономического пространства

чувствуется усиление конкуренции, что вынуждает многие европейские конгломераты

отказываться от непрофильного бизнеса, чтобы сосредоточиться на основном. И на

все это накладывается приток денег от институциональных инвесторов, прежде

всего американских.

Мотивационная база, т.е.

совокупность различных типов мотивационных факторов, оказывающих воздействие на

принятие решения о совершении сделки слияния-поглощения, выглядит следующим

образом:

Главные причины, мотивирующие

компании к слияниям и поглощениям, можно подразделить на основе определения

направлений текущей деятельности и перспектив дальнейшего развития на следующие

группы:

операционные (мотивы, относящиеся к

текущей, операционной деятельности предприятия (производство, реализация));

финансовые (формирование финансовых

ресурсов компании, источников финансирования, расчетов по обязательствам);

инвестиционные (мотивы, связанные с

инвестиционной деятельностью);

стратегические мотивы (такие

направления, как повышение эффективности управления, исследование рынков,

взаимоотношения с партнерами / конкурентами и др.).

Данные группы и входящие в них

частные мотивы являются связанными между собой элементами, так как процессы слияний

и поглощений нередко обуславливаются целым рядом пересекающихся мотивов.

Рис. 3.1. Мотивационная база

компании

Кратко рассмотрим важнейшие из них:

она достигается тогда, когда средняя

величина издержек на единицу продукции снижается по мере увеличения объема

производства продукции. Один из источников такой экономии заключается в

распределении постоянных издержек на большее число единиц выпускаемой

продукции.

диверсификация:

снижает общую рискованность операций

и гарантирует определенный стабильный объем поступлений. Это само по себе

является стимулом для слияний компаний, специализирующихся в разных областях.

давление на конкурента:

более крупная организация обладает

большим рыночным влиянием (market power), что позволит ей усилить свое

положение по сравнению с конкурентами.

эффективность бизнес-процессов и

уровня управления:

распространение качественного

менеджмента на поглощаемую компанию и привнесение более совершенных технологий

управления.

экономия на налоговых платежах:

компания, несущая высокую налоговую нагрузку, может приобрести компанию с

большими налоговыми льготами, которые будут использованы для созданной

корпорации в целом.

разница в рыночной цене компании и

стоимости ее замещения: зачастую проще купить действующее предприятие, чем

строить новое. Это целесообразно тогда, когда рыночная оценка имущественного

комплекса целевой компании значительно меньше стоимости замены ее активов.

мотив монополии: слияние дает

возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции

могут быть снижены настолько, что каждый из производителей получает минимальную

прибыль, но антимонопольное законодательство ограничивает слияния с явными

намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем

закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем

опустить цены ниже средних переменных издержек, заставляя всех производителей

нести существенные потери.

Естественно, что, совершая сделку

слияния-поглощения, компания преследует извлечение определенной выгоды,

выраженной в увеличении потока капитала. Основная теория, объясняющая причины

такого увеличения, заключается в возникновении синергетического эффекта в

результате осуществления интеграции и последующей совместной деятельности.

Основным принципом, лежащим в основе

теории, является синергия (от греч. synergeia - сотрудничество, содружество) -

это совместная деятельность двух или более объектов, в результате которой

создается эффект / результат от их взаимодействия в дополнение к результатам,

получаемым каждым по отдельности; применительно к процессам слияний и

поглощений компаний эффект синергии представляет собой взаимодополняющее

действие активов двух ли нескольких сторон, совокупный эффект которого

превышает сумму эффектов отдельных действий этих сторон. В рамках классической

синергетической теории интеграция порождает синергию в виде возрастающей

(дополнительной) рыночной стоимости (капитализации) интегрированного субъекта

производства, хозяйствования, собственности. В результате стоимость

интегрированного участника АВ больше чем Стоимость А + Стоимость В, или 1+1

> 2 или 2-+2=5. [9] Это происходит за счет использования интегрированным

участником широкого спектра преимуществ, возникающих в результате интеграции

(обмен опыта и технологий, снижение расходов и т.п.). Именно в целях

обеспечения такого эффекта и сохранения своего бизнеса некоторые всемирно

известные компании США в условиях разразившегося финансового кризиса прибегают

к слияниям, объединениям и реорганизации.

Синергический эффект - явление очень

редкое, обнаружить возможность его возникновения, это, во-первых, большая

удача, а во-вторых, сигнал к немедленным действиям по совершению сделки.

Для того чтобы слияние или поглощение

прошло успешно, необходимо:

правильно выбрать организационную

форму сделки;

обеспечить четкое соответствие

сделки антимонопольному законодательству;

иметь достаточно финансовых ресурсов

для объединения;

в случае слияния быстро и мирно

решить вопрос «кто главный»;

максимально быстро включить в

процесс слияния не только высший, но и средний управленческий персонал.

Слияния могут повысить эффективность

объединившихся компаний, но они же могут и ухудшить результаты текущей

производственной деятельности, усилить бремя бюрократии. Чаще всего очень

сложно заранее оценить, насколько велики могут быть изменения, вызванные

слиянием или поглощением. По данным Mergers & Asquisitions Journal, 61%

всех слияний и поглощений компаний не окупает вложенных в них средств. А

исследование 300 слияний, проведенное Price Waterhouse, показало, что 57%

компаний, образовавшихся в результате слияния и поглощения, отстают по

показателям своего развития от других аналогичных представителей данного рынка

и вынуждены вновь разделяться на самостоятельные корпоративные единицы.

Экспертами обычно указываются три

причины неудачи слияний и поглощений:

неверная оценка поглощающей

компанией привлекательности рынка или конкурентной позиции поглощаемой

компании;

недооценка размера инвестиций, необходимых

для осуществления сделки по слиянию или поглощению компании;

ошибки, допущенные в процессе

реализации сделки по слиянию.

Очень часто недооцениваются

необходимые инвестиции для осуществления сделки по слиянию или поглощению.

Ошибки в оценке стоимости будущей сделки могут быть очень внушительными.

Например, при поглощении BMW Rover приблизительная стоимость последней

составляла 800 млн. фунтов, а необходимые в последующие пять лет после слияния

инвестиции - 3,5 млрд.

Таким образом, слияния-поглощения в

современных условиях имеют очень важное значение. M&A - это инструмент

реализации стратегических планов компании. Отказ от эволюционного способа

развития с использованием только внутренних возможностей и ресурсов, в пользу

революционного процесса, коим является корпоративная интеграция, обусловлен

необходимостью реагировать на изменяющуюся рыночную среду, опережать развитие

конкурентов. Приобретение конкурентных преимуществ в лице партнеров по

интеграции, их ресурсов и возможностей в совокупности с потенциалом компании

будет способствовать эффективной деятельности в сложившихся непростых условиях

финансового кризиса.

2.2 Интегрированная

методика оценки эффективности сделок слияний и поглощений

В данной работе применяется

одновременный анализ показателей финансовой отчетности компаний до и после

сделки слияни / поглощения и динамики их котировок в момент поступления

информации о предстоящей интеграции. Анализ финансовой отчетности предполагает

сравнение показателей эффективности отдельных бизнесов до интеграции с

аналогичными показателями интегрированных компаний двумя годами позже. В

качестве бухгалтерского показателя эффективности применяется рентабельность на

основе показателя прибыли до вычета процентов, налогов и амортизации (EBITDA),

поскольку эта форма прибыли более тесно связана с потоками денежных средств

бизнеса и не искажена финансовой политикой компании. Для отражения

перспективного ракурса анализа рассматривается динамика котировок компаний в

промежутке за неделю до и после первого сообщения о сделке. Доходность акций

компаний-участниц сделки сравнивается с эталонной, и в качестве эталона

использован рыночный индекс. Корректировка на рыночный индекс позволяет

определить индивидуальную доходность ценных бумаг компании и выявить

избыточную, или аномальную, доходность.

Две характеристики, отражающие, с

одной стороны, ожидания инвесторов и реакцию рынка на новость о слиянии и

финансовый результат интеграции двумя годами позже - с другой, определяется

взаимосвязь между ними посредством корреляционного анализа. Для поиска

взаимосвязи между реакцией рынка в момент появления информации сделке и

финансовыми результатами совместной компании используется регрессионный анализ.

Реакция рынка на появление информации о конкретной сделке определяется

относительно динамики рынка в целом. Под реакцией рынка предполагается

доходность акций компаний во временном окне за неделю до первого сообщения и

неделю спустя.

[7]

[7]

Предполагаем, что неделя - это

достаточный горизонт для адекватного выделения

эффекта информации о сделке.

Недельный промежуток до официального появления

информации о сделке необходим для

учета инсайдерской информации, которая просочилась до того, как о будущей

сделке узнала большая часть инвестиционного сообщества. С другой стороны,

неделя после сообщения необходима для того, чтобы в котировках полностью

отразилась вся полученная информация.

Индивидуальная доходность акций

компаний корректируется в соответствии с доходностью рынка, которая выполняет

роль эталонного показателя. Для этих целей используется доходность основного

индекса биржи, на котором торгуются ценные бумаги компании.

[7]

[7]

Для измерения взаимосвязей между

перспективными и ретроспективными показателями использована избыточная

(аномальная) доходность акций компаний, которая рассчитана следующим образом:

[7]

[7]

Предполагается, что данная операция

позволяет скорректировать показатель доходности акций компаний-участниц сделки

с динамикой всего рынка и избежать влияния общеэкономических факторов.

Используются расчеты аномальной

доходности акций только поглощающей компании.

Анализ фокусируется на аномальной

доходности акций поглощающей компании.

В качестве ретроспективного

показателя в данной работе используется динамика рентабельности продаж на

основе EBITDA. В данной работе, имея данные по выручке иотдельных компаний до

слияния, оценивается синтетическая рентабельность, как если бы компании уже

работали вместе (формула 4). При этом сделано допущение о том, что показатели

прибыли и выручки компаний-участниц сделки не ухудшатся после сделки.

[7]

[7]

Для определения реального результата

слияния был исследован период протяженностью два года после сделки, и он

измеряется через бухгалтерский показатель рентабельности продаж по данным

годовой отчетности, в которой консолидированы финансовые результаты обеих

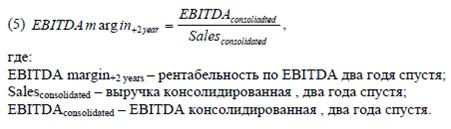

компаний, на основе формулы 5:

[7]

[7]

Показатель для измерения чистого

эффекта сконструирован следующим образом. Была рассчитана разница между

рентабельностью спустя два года и синтетической рентабельностью до слияния

(формула 6):

[7]

[7]

Имея два массива данных -

бухгалтерские показатели эффекта и финансовые, рыночные показатели эффекта, -

выявляется взаимосвязь между ними путем проведения регрессионного анализа.

Коэффициент детерминации (R^2) полученной регрессии является показателем силы

взаимосвязи между данными. Значительная взаимосвязь подтверждает гипотезу об

эффективной оценке рынком сделок слияний / поглощений.

Построение и анализ

выборки

В данной работе анализ полностью

опирается на данные, полученные из информационных систем Bloomberg, Thompson OneBanker и MergerMarket. Изначально отбиралась

выборка всех сделок, удовлетворяющих следующим параметрам:

. Сделка была совершена в период с

2009-го по 2012 год.

Выборка была построена начиная с

2009 года, поскольку информационные базы не имеют удовлетворительной статистики

по более поздним сделкам. Во-вторых, в этот период полученные данные являются

довольно объективной базой для исследования, поскольку период характеризуется

отсутствием каких-либо пузырей.

. Размер сделки превышает $ 200 млн.

Считаю, что сделка должна быть

существенной, заметной на рынке.

. Покупаемая доля превышает 75%.

Предполагается, что приобретение

контроля над компанией обеспечивает активное ее преобразование, интеграцию в

поглощающую компанию. Полный контроль над бизнесом обеспечивает реализацию всех

преимуществ и синергий от слияния.

. Поглощающая компания является

публичной, и ее акции котируются.

Высокая котировка компании является

необходимой для расчета аномальной доходности при появлении информации о

сделке. Публичность поглощаемой компании не является необходимой, поскольку в

рамках данной работы доходность для компании цели не вычисляется ввиду наличия

очевидных недостатков

Для каждой компании из полученной

выборки из соответствующей годовой отчетности определяется выручка и EBITDA.

Для поглощающей компании определялись финансовые показатели как до сделки, так

и через два года после нее, содержащие результат уже двух интегрированных

компаний.

Ввиду закрытости многих частных

компаний величина EBITDA остается непрозрачной, поэтому сделки с неполными

финансовыми данными были исключены из выборки.

Отталкиваясь от даты появления

первой информации о сделке из базы сделок, предоставленной информационными

системами, были получены котировки акций поглощающей компаний за неделю до и

через неделю после первого сообщения о сделке. Параллельно были получены

соответствующие данные по значениям индексов бирж, на которых торгуются акции

поглощающих компаний.

По результатам расчетов

анализируемых показателей из выборки были исключены компании с аномально

высокими / низкими показателями.

Исходная выборка для последующего

анализа была разделена на следующие подгруппы:

. География (компания-покупатель):

а) развитые страны,

б) развивающиеся страны.

. Размер компании:

а) крупные компании (выручка свыше

$10 млрд),

Переменные модели и их

оценка

Подсчет показателей эффективности

разделяется на вычисление ретроспективных и перспективных показателей. На

основе данных годовой финансовой отчетности были вычислены показатели рентабельности

по EBITDA для каждой компании, участвовавшей в сделке. На основе исторических

данных путем взвешивания по выручке были сформированы синтетические

рентабельности объединяющихся компаний, как если бы они были интегрированы

годом ранее.

Далее на основе консолидированных

финансовых показателей по состоянию через два года спустя сделки вычисляется

изменение рентабельности.

Таким образом, предполагаю, что рост

эффективности бизнеса обеспечивается за счет синергетических эффектов сделки.

Для наглядности статистические характеристики показателей изменения

рентабельности представлены на рисунке 1.

Базируясь на данных ретроспективного

анализа, можно объективно судить об экономической целесообразности сделки и

использовать эти данные для анализа математическим аппаратом.

Подсчет перспективных показателей отталкивается

от данных котировок поглощающей компании за неделю до и через неделю после

появления информации о сделке. Исходя из котировок компании вычисляется

индивидуальная доходность для акций компании. Соответственно в этих же

временных рамках вычисляется доходность отдельных национальных фондовых

индексов. Разница между индивидуальной доходностью и доходностью фондовых

индексов формирует аномальную доходность (таблица).

На рисунке 2 приведена картина

распределения показателей избыточной (аномальной) доходности.

Таким образом, при построении

регрессий авторы оперируют следующими переменными: в качестве переменной X

взято изменение рентабельности по EBITDA, в качестве переменной Y использована

избыточная доходность.

Описание и анализ

результатов эмпирических тестов

Построение регрессионных связей в

осуществляется с помощью электронных таблиц Microsoft Excel. Анализ совокупной

выборки Гипотеза H0: существует значимая зависимость между аномальной

доходностью и изменением рентабельности по EBITDA.

Построение регрессии осуществляется

по всей выборке, состоящей из 317 наблюдений.

Результаты корреляционного анализа

показаны на рисунке 3.

Корреляционный анализ показывает

наличие сильной линейной взаимосвязи между реакцией рынка на сообщение о сделке

и будущим ростом эффективности, вызванным влиянием интеграционной сделки.

Коэффициент корреляции составляет 0,7. Результаты регрессии приведены в таблице

8.

Тесты на значимость (F) и

устойчивость показывают значимость и устойчивость полученной регрессии.

Гипотеза H0 подтверждается. Построение регрессии 7 финансово-экономического

кризиса, заканчивая структурными проблемами в экономике стран и сокращением

привлекательных и крупных объектов приватизации.

Из-за финансово-экономического

кризиса компании всего мира резко снизили активность в проведении слияний и

поглощений. Так, в прошлом году из-за неблагоприятной экономической ситуации

было отменено рекордное число сделок M&A - 1309, а их общий объем за год

сократился на 29 процентов по сравнению с 2009 годом до 3,28 триллиона

долларов.

Оценивая сделки M&A, размер

которых превышает 3 млрд. дол. США можно констатировать о проявленном интересе

крупных транснациональных структур в 2011 году к финансовому сектору,

фармацевтике, нефтегазовой промышленности и энергетическому сектору

Несмотря на то, что во 2 половине

2011 г. макроэкономические индикаторы сигнализировали об улучшение развития

мировой экономики, а прогноз ее развития на 2012 г. от МФВ довольно

оптимистичен (рост мирового ВВП прогнозируется на уровне 3,1% против -1,1% в

2011 г.), бума сделок M&A в мировом масштабе не будет.

Подтверждением тому, является

неспособность финансовой системы предоставлять достаточный объем кредитования

для поддержания стабильного и долгосрочного роста, вызванная в первую очередь

низким уровнем капитала банковской системы в условиях массового списания

активов банками и ухудшения показателей прибыльности. Также не будет

способствовать более быстрому восстановлению роста как минимум в 2012 году и

очень слабый потребительский спрос на товарную продукцию, и постепенное

сворачивание государственных программ поддержки ведущими мировыми державами

вызванных значительным ростом бюджетных дефицитов в острую фазу кризиса

2010-2011 годов.

Из 250 инвест. банкиров, юристов и

инвесторов, опрошенных Bloomberg, 92% дали прогноз, что в 2012 г. число и

стоимость сделок по слияниям и поглощениям увеличатся. Около 21% респондентов

считают, что наиболее активными в этой сфере будут энергетические компании, еще

17% назвали лидерами в M&A финансовые корпорации

Вместе с тем в 2012 г. активность в

сфере M&A по сравнению с прошлым годом вероятно повысится. Только

контрагенты аудиторской компании PwC на 1 квартал 2012 г. уже заявили о сделках

по меньшей мере на 21,2 млрд. дол. США.

В 2012 году сделки M&A будут в

большей степени вынужденными, где основным приоритетом станет избавление

собственников корпораций от непрофильных активов, требующих значительных

средств на их текущее содержание.

Помимо финансовых и энергетических

компаний активность в сфере слияний и поглощений в следующем году могут

продолжить фармацевтические концерны, Кроме того, должен ускориться процесс

консолидации в сфере производства продуктов питания и других потребительских

товаров. В целом же в секторе M&A будет происходить рост, однако он будет

несопоставим с масштабами спада двух последних лет и вряд ли намного превысит

10%. К уровням, сравнимым с докризисными, удастся вернуться не ранее 2013 г.

прогнозируют специалисты.

Заключение

Слияния и поглощения - это сложный

экономический процесс по интеграции двух или более компаний для их дальнейшей

совместной деятельности. Существует целая группа подвидов этих процессов

укрупнения, некоторые из них могут применяться, как переходные этапы для

других, но в любом случае - выбор способа реализации интеграционного процесса

зависит от конкретных целей, преследуемых слияемыми компаниями.

Фактическая реализация слияний-поглощений

- процесс довольно трудоемкий, требующий множества подготовительных этапов для

принятия верного окончательного решения. Предварительное планирование и оценка

вариантов являются жестко регламентированными, а отход от установленных правил

может привести к неудачной и невыгодной сделке. Вообще все этапы реализации

слияний-поглощений требуют подчинения соответствующей нормативно-правовой базе,

в противном случае сделка также может стать неудачной, может быть признана

незаконной и подлежащей принудительному расторжению.

Также был рассмотрен интегрированный

метод анализа финансовой эффективности процесса слияний и поглощений,

основанный на использовании математического аппарата, новых методов вычислений.

Применение интегрированной методики, соединяющей бухгалтерские и рыночные

показатели для измерения эффектов от сделок позволило выявить четкую

взаимосвязь между краткосрочной реакцией рынка на новость о слиянии и реальной

последующей эффективностью сделки. Применение различных статистических тестов подтвердило

устойчивость полученных выводов

В современных экономических

условиях, которые сложились в мире, и нашей стране в частности, можно сказать,

что обстановка располагает к развитию рынка M&A. Как видно из примеров,

коих в настоящее время на рынке множество, наиболее активно продаваться будут

бизнесы, которые не в состоянии отвечать по своим обязательством - это

различные финансовые компании (банки, паевые инвестиционные фонды и т.п.) Также

в непростом положении окажутся компании, которые ранее привлекли значительные

кредиты, а теперь не имеют достаточной прибыли для его выплаты. В эту категорию

входят многие торговые сети и другие компании из самых разных отраслей, которые

выстраивали проекты и брали кредиты в расчет на быстрый рост рынка в целом и своих

продаж. Ожидается, что в 2014 году бума сделок M&A в мировом масштабе не

будет. Наивысшей формой успеха при совершении сделки слияния-поглощения

является проявление синергического эффекта, который подразумевает возникновение

добавочной стоимости вновь образованной интегрированной компании. Правильный

выбор партнера для кооперации с возможностью дополнительного дохода от эффекта

синергии, а также верно и тщательно спланированный процесс реализации - вот

залог удачной сделки слияния-поглощения, которая будет способствовать не только

личному обогащению владельцев интегрируемых активов, но и долгосрочному

конкурентному преимуществу, которое составит основу успешной деятельности

компании на рынке.

Список использованной

литературы

1. Абдреева А.Б. - Финансовый анализ процесса слияний и

поглощений

банковских структур РК

. Эванс Фрэнк Ч., Бишоп Дэвид М. Оценка компаний при слияниях

и поглощениях: Создание стоимости в частных компаниях / Пер. с англ. - М.:

Альпина Бизнес Букс, 2009.

3. Коупленд Т., Колер Т., Муррин Дж. Стоимость компаний:

оценка и управление. / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2009. - С. 344

. Авхачёв Ю.Б. Международные слияния и поглощения компаний:

новые возможности

. предприятий России по интеграции в мировое хозяйство. -

М.: Научная книга, 2009. - С. 3 - 5.

. Хусаинов З.И. - Оценка эффективности сделок слияний и

поглощений: интегрированная методика

. Аманжолов Т.Б., Партнер юридической компании «ILEX»

доклад: «Рейдерство в Казахстане - юридические аспекты защиты от

недружественных приобретений».

. Кетова Н.П., Чернышов Д.В. Слияния и поглощения в

корпоративном секторе…Вопросы экономики и права. 2010, №2.

. Рудык Н.Б. Конгломератные слияния и поглощения: Книга о

пользе и вреде непрофильных активов: Учебное пособие. М.: Дело, 2009.

. Франгулиди С. рынок слияний и поглощений. - М: АО

«Инвестиционный финансовый дом RESMI», 2010. - 21 с

. Коупленд Т., Колер Т., Муррин Дж. Стоимость компаний:

оценка и управление. / Пер. с англ. - М.: ЗАО «Олимп-Бизнес», 2009. - С. 344.

. Литовских Финансовый менеджмент

. С. Росс Введение в корпоративные финансы

. Брейли Р. Майерс С - Принципы корпоративных финансов

. США идут на сделки без совести - Рекордно вырос объем

недружественных поглощений // Газета «Коммерсантъ», №174 (3991), 26.09.20012.

16. www.maonline.ru

17. www.ma-journal.ru

18. www.gaap.ru

. www.ey.com