Методика оценивания эффективности инвестиционных проектов

Введение

Инновационная деятельность - одна из важнейших

составляющих деятельности любого предприятия, в том числе и промышленных. Без

составления и грамотной реализации инвестиционной стратегии невозможно

достижение и поддержание в долгосрочном плане не только конкурентных

преимуществ предприятия, но и его нормального функционирования.

Инновации играют важную роль при анализе

экономики как на микро так и на макро уровне, определяя как дальнейшее

благополучие отдельного предприятия, так и, например, страны в целом.

Инновационный процесс может происходить только

за счет инвестиционного, который обеспечивает реализацию инновационного

процесса, а также техническую подготовку предприятия к выпуску новой продукции.

Как и любая экономическая деятельность, инвестиционный процесс должен приносить

прибыль, иначе, рациональный экономический субъект откажется от инвестирования

и, соответственно от внедрения инновационного проекта. Инновационный проект

получает количественную оценку (эффективность инноваций) в процессе инвестирования.

Таким образом, оценка инвестиционных проектов - важная задача, стоящая перед

менеджментом предприятия.

Оценка отдельных инвестиционных проектов на

данный момент хорошо изучена и не вызывает трудностей. Проблемы могут

возникнуть в случае оценки эффективности инвестиционных проектов в рамках

действующего промышленного предприятия, внутри которого сложились определенные

технологические и финансовые связи.

Все приведенное выше подтверждает актуальность

работы.

Целью данной работы является корректировка

методики оценивания эффективности инвестиционных проектов в рамках действующего

промышленного предприятия.

Объектом исследования выбрано одно из

предприятий сельскохозяйственного машиностроения (завод АСМ-запчасть).

Предметом исследования является методика оценки

инвестиционных проектов, варианты ее корректировки и уточнения полученных

оценок.

Работа состоит из трех глав, введения,

заключения и приложений.

В первой главе приведена необходимая теория на

основе различной литературы, в которой нашел отражение указанный вопрос.

Во второй главе приведена принятая методика

расчета эффективности инвестиционных проектов, применяемых на предприятии

АСМ-запчасть, определены ее слабые стороны и внесены соответствующие коррективы

в методику расчетов.

Интересен также вопрос о возможности уточнения

полученных оценок. Возможным подходом к уточнению оценок эффективности

инвестиционного проекта в условиях действующего предприятия может быть

использование оптимизационных моделей деятельности предприятия. В третьей части

работы проведен анализ с учетом такой модели.

По результатам проделанной работы сделаны

выводы, вынесенные в заключение.

Глава 1. Общая теория затрат и

инвестирования

В данной главе рассмотрены классификация и

сущность затрат, основные понятия теории инвестирования, необходимые в

настоящей работе.

Классификация и распределение затрат

В своей работе практически все предприятия

сталкиваются с затратами, которые также принято именовать издержками. Работа

предприятий из разных сфер деятельности характеризуется глубокими различиями в

издержках. Не только в количественных показателях, но и в структуре. Для того

чтобы провести какой-либо анализ затрат необходимо прежде всего разобраться с

их классификацией. Разные виды расходов рассчитываются, планируются и учитываются

разными способами. В целом все виды затрат могут быть разделены на две основные

категории: постоянные (условно-постоянные) и переменные (условно-переменные)

[21, с. 52].

Постоянные (условно-постоянные) затраты - это

расходы, которые практически не зависят от объемов производства и остаются

относительно неизменными в течение определенного промежутка времени. В качестве

примера можно привести управленческие расходы почти любого предприятия,

зачастую - амортизацию (хотя тут возможные некоторые оговорки, связанные с

выбранным способом амортизации), расходы метрополитена на электроэнергию и

подобное. В реальной жизни в отличие от теории эти расходы постоянными не

являются. Они могут расти вместе с увеличением масштабов деятельности

(например, с появлением новых продуктов, новых бизнесов, филиалов или

представительств в других регионах). Но растут они существенно медленнее, чем

объем производства (продаж), и, как правило, скачкообразно. Поэтому более

справедливо называть их не постоянными, а условно-постоянными. Динамика

постоянных расходов проиллюстрирована на рис. 1.

Рис. 1 - Динамика постоянных расходов

Переменные (условно-переменные) затраты - это

расходы, которые находятся в прямой зависимости от увеличения или уменьшения

объемов производства (продаж). Эти расходы зависят от деятельности предприятия

по закупке и обработке сырья, доставке продукции потребителям. В качестве

примеров можно привести затраты на электроэнергию для обрабатывающих станков,

плату за транспортировку грузов или оплату труда рабочим-сдельщикам (чья

заработная плата начисляется не на основе оклада, а зависит напрямую от объемов

выполненных работ). По аналогии с условно-постоянными издержками, более

правильно именовать переменные издержки условно-переменными, потому, что в

реальной жизни прямо пропорциональная зависимость от объема продаж существует

не всегда (в определенный период времени). Динамика этого вида издержек

приведена на рис. 2. Доля этих расходов на единицу продукции может измениться с

течением времени. Например, темп прироста отпускных цен может не совпадать с

темпом прироста этих издержек и т. п. Как следствие с данного периода времени

переменные затраты хотя и будут изменяться, как и прежде, прямо пропорционально

объему продаж, но с другим коэффициентом.

Рис. 2 - Динамика переменных издержек

Разобравшись с условно-постоянными и

условно-переменными затратами перейдем к другой классификации издержек. В

теории также принято выделять прямые и накладные расходы. В данном случае за

основу разделения принята не взаимосвязь изменения издержек с изменением объема

продаж, а порядок отнесения различных расходов на себестоимость продукции.

Таким образом мы получим разделение затрат на прямые и косвенные.

Прямые расходы - это те расходы, которые

непосредственно и полностью относятся на себестоимость данной продукции. Они

непосредственно связаны с хозяйственной деятельностью и формируют себестоимость

продукции (стоимость закупленного сырья, материалов, комплектующих,

комиссионные, услуги субподрядчиков, расходы на заработную плату по их

переработке и на производственное обслуживание). Например, если вы купили сырье

или материалы на сумму 100 руб. и произвели из них продукцию стоимостью 200

руб., то на себестоимость продукции следует отнести все 100 руб. затрат.

Накладные расходы - это расходы, связанные с

производством данного продукта лишь косвенно, косвенно связанные с

хозяйственной деятельностью фирмы, и являются условием ее существования как

организации. Накладные расходы идут на самые различные цели, их невозможно

точно и непосредственно отнести на стоимость какого-то отдельного продукта,

заключенного контракта, обслуживание клиента. В качестве примера можно привести

расходы на рекламу, управленческие расходы, расходы телефонную связь, почту или

доступ в интернет. Например, фирма затратила на рекламу 100 руб. Эти деньги она

должна будет каким-то образом распределить между различными видами изделий и

услуг или между видами бизнесов своей фирмы [21, с. 86].

Основной критерий распределения расходов по

перечисленным выше категориям - их экономическое содержание, а не их место в

используемой предприятием системе бухгалтерской отчетности.

Классификация издержек не исчерпывается

описанными выше подходами. В настоящее время в экономической литературе

существует и более детальная классификация затрат с выделением полупеременных

затрат.

Полупеременные затраты нельзя отнести ни к

условно-постоянным, ни к условно-переменным затратам, так как этот вид издержек

имеет черты не только постоянных, но и переменных расходов. Они изменяются в

зависимости от объемов производства (продаж) более высокими темпами, чем

условно-постоянные, но не прямо пропорционально, как условно-переменные.

Представление о динамике полупеременных расходов можно получить из графика,

изображенного на рис 3. Эти расходы обычно относят к составу накладных

расходов. Как, например некоторые коммерческие расходы, расходы на рекламу.

Рис. 3 - Динамика полупеременных издержек

На практике прямые и условно-переменные расходы

могут планироваться одинаковым образом - изменяясь в зависимости от изменения

объема производства (продаж). Условно-постоянные и полупеременные расходы в

свою очередь могут планироваться как накладные. Поэтому при распределении затрат

обычно можно ограничиться разделением на две основные категории по принципу их

начисления: прямые (все переменные) и накладные (все постоянные,

условно-постоянные и полупеременные). Для более точного планирования всех видов

затрат, для учета полупеременных затрат или национальных особенностей отдельно

взятых условно-постоянных затрат в бухгалтерском учете применяются операционные

бюджеты.

Все же нужно отметить, что не существует

единого, применяемого во всех без исключения случаях критерия отнесения конкретных

издержек производства к прямым или накладным затратам. Состав прямых затрат

обычно может определяться руководством предприятия самостоятельно. Набор

расходов, относимых к прямым затратам изменяется в зависимости от сферы

деятельности (а иногда и между разными предприятиями в одной сфере). Принято

выделять три основные статьи, относящиеся к прямым затратам:

а) оплата сырья и комплектующих, приобретаемых у

поставщиков или субподрядчиков;

б) оплата производственных и эксплуатационных

расходов, связанных с изменением объема продаж;

в) расходы на заработную плату так называемого

основного производственного персонала, чья численность и оплачиваемое рабочее

время также напрямую связаны с объемами продаж.

Наиболее характерны вышеперечисленные статьи для

промышленных предприятий (предприятий производственной сферы). Но в некоторых

других сферах, например, общие расходы на заработную плату могут изменяться не

прямо пропорционально изменению объемов продаж или даже могут быть вообще не

привязанными к объему продаж. В похожем случае эти расходы можно перенести из

прямых расходов в накладные.

Подсчитывать прямые (переменные) затраты можно

двумя способами:

) исходя из известных технологических норм

расхода сырья, материалов, электроэнергии, затрат труда и т. п. на единицу;

) исходя из долей отдельных видов затрат в

себестоимости единицы продукции. В этом случае при планировании издержек могут

устанавливаться фиксированные доли в выручке от реализации. Достижение более

низкой доли обеспечивается специальными мероприятиями

организационно-технического характера. В качестве примера такого мероприятия,

можно привести повышение производительности труда, замену сырья более дешевым,

или переход к другому поставщику. В состав прямых затрат входит заработная

плата только основного производственного персонала, т. е. основных и

вспомогательных рабочих, работников инженерных отделов, работающих посменно,

заработная плата которых меняются прямо пропорционально изменению объемов

производства (продаж). Заработная плата может и не относиться к прямым

затратам, если ни для одной группы работников она не зависит от объема

производства. Если возникают трудности с классификацией каких либо затрат к

прямым или накладным расходам (взаимосвязь изменения величины издержек данного

вида с изменениями объемов производства неочевидна), такие виды расходов, как

правило, включают в накладные.

Как было отмечено ранее в состав накладных

расходов включаются постоянные и условно-постоянные затраты, т.е. те затраты,

величина которых не зависит прямо пропорционально от объема производства. При

планировании будущих затрат принято предусматривать снижение доли этих затрат в

чистой выручке по мере роста объемов производства (в курсе микроэкономики это

рассматривается под названием экономия от масштаба). В зависимости от сферы

производства набор расходов, относимых к накладным, меняется. Обычно здесь

выделяют три основные статьи затрат [31, с. 123]:

а) управленческие расходы - издержки на

заработную плату работников аппарата управления (ИТР и АУП), также к ним относят

представительские расходы, командировочные расходы, расходы на служебный

транспорт, аренду, услуги юристов, консультантов, аудиторов со стороны,

хозяйственные нужды, канцелярские товары, малоценное офисное оборудование и

т.п.;

б) коммерческие расходы - издержки по продажам и

продвижению продукта на рынке, по доставке продукта потребителю. К ним

относятся расходы на рекламу, заработная плата работников занимающихся сбытом,

транспортные расходы и т.п.;

в) прочие накладные - расходы, идущие на

покрытие и обслуживание кредитов, списываемая амортизация основных фондов и

т.п.

Переходя к рассмотрению отдельных подразделений

предприятия или фирмы, возникает проблема разделения накладных расходов на

общецеховые, общезаводские и общеорганизационные. Общезаводские расходы - это

расходы, возникающие при деятельности отдельного подразделения.

Общеорганизационные - расходы по финансированию операций организации или

компании в целом, необходимых для реализации данного бизнеса, например

маркетинговые исследования, общая для всех бизнесов компании реклама и т. п.

Важная часть накладных расходов - управленческие

расходы. Эта статья расходов может определяться тремя приведенными ниже

методами:

. Для начала определяются фактические издержки

на оплату труда всего персонала, аренду, ремонт и подобные расходы за прошлые

периоды и затем их сумма принимается за лимит для будущего периода

(планирование от достигнутого). Если в связи с увеличением объемов

выпуска(продаж) или других факторов (например, инфляции)требуется увеличение расходов,

то это увеличение проводиться таким образом, чтобы доля управленческих расходов

в выручке от реализации не повышалась, или плавно снижалась. Цель предприятия:

возрастание управленческих расходов темпами, более низкими, чем рост объемов

производства (продаж).

. На базе анализа прошлых периодов может быть

установлен фиксированный процент от объема производства (чистой нетто-выручки

от реализации). В дальнейшем управленческие расходы держаться на этом уровне.

Этот подход позволяет руководителям оперативно управлять имеющимися в

распоряжении предприятия ресурсами, дает стимул к увеличению объемов

производства или к сокращению аппарата управления или затрат связанных с

управлением. Этот метод чаще всего встречается у предприятий трудоемких и

капиталоемких отраслей.

. Определяется доля управленческих расходов в

объеме фонда оплаты труда и балансовой прибыли для каждого отдельного

подразделения за прошлые периоды. В соответствии с ней, как и во втором подходе

устанавливаются лимиты (для каждого подразделения) на будущий период.

Другая важная часть накладных расходов -

коммерческие расходы определяются, как правило, в зависимости от стратегии

маркетинга. Обычно для этого используются четыре основных метода [21, с 70]:

в процентах от товарооборота;

в расчете на единицу реализуемого товара;

на основе исследований рынка (стоимость

рекламной кампании);

общие расходы на основе тенденций прошлых

периодов.

Применительно к накладным расходам может

существовать проблема распределения так называемых общеорганизационных

расходов, которые нельзя непосредственно определить по данному виду бизнеса.

Доля общеорганизационных управленческих или коммерческих расходов отдельного

бизнеса может быть установлена на основе доли бизнеса в:

• общем объеме продаж компании (наихудший вариант

- в стоимостном выражении, может быть, этот метод - чаще всего применяемый в

России; немного лучше - в натуральных единицах измерения);

• общей численности занятых (несколько лучше, но

менее распространенный в России);

• совокупном фонде оплаты труда;

• общих активах компании (в современной теории

финансового менеджмента принято считать, что это подход один из лучших, но в

России он практически не используется, поскольку в нашей стране не принято

составлять отчетные балансы для отдельных видов бизнеса).

Схожие затраты для предприятий работающих в

одних и тех же отраслях отрасли или даже для подразделений с одним и тем же

профилем в составе одной компании могут быть в одном случае отнесены как к

категории переменных, так и постоянных издержек в ином случае. Можно ли

придумать какое либо общее правило? Можно представить только один действительно

единственно универсальный критерий - изменяются ли данные издержки

пропорционально (прямо пропорционально) изменению объемов продаж или нет.

Исходя из ответа на этот вопрос следует относить конкретный вид затрат к

категории условно-переменных или условно-постоянных затрат. Сделаем небольшое

замечание: подобное разделение производиться только в документах международного

образца. В Российской практике бухгалтерского учета ничего такого пока нет,

хотя и не исключено что, не появиться позже, с внедрением международных

стандартов учета.

1.2 Понятие инвестиций

Перед предприятиями зачастую стоят задачи

открытия новых производств, или расширения существующих. Процесс решения этих

задач называют инвестированием.

Инвестирование может быть определено как

долгосрочное вложение экономических ресурсов с целью создания и получения

выгоды в будущем.

Основной аспект этого вложения заключается в

преобразовании ликвидности - собственных или заемных средств инвестора - в

производственные активы, представленные инвестициями в основной капитал и

чистым оборотным капиталом, а так же в создании новой ликвидности при

использовании этих активов. [6, с. 224]

Как видно из определения оно включает в себя не

только промышленное инвестирование, но и другие виды экономической активности,

например, торговлю акциями или деривативами (производными бумаг) на биржах. В

этой работе рассматриваются преимущественно промышленные инвестиции и вопросы,

связанные с ними.

Исследование вопросов инвестиционной

деятельности представляется необходимым начать с определения исходных для

рассматриваемой темы понятий, выраженных терминами «инвестиции».

В самом общем понимании инвестиции

представляют собой текущее вложение разнообразных ресурсов, включая денежные, с

целью получения выгод в будущем [29, с. 16].

Инвестиции в нефинансовые активы

представляют собой сумму инвестиций в основной капитал, инвестиции в прирост

запасов материальных оборотных фондов (т.е. запасов сырья, материалов, готовой

продукции), затраты на капитальный ремонт, затраты на приобретение

нематериальных активов (например, программного обеспечения) и прочие инвестиции

в нефинансовые активы. Инвестиции в финансовые активы - затраты на приобретение

различных ценных бумаг ценных бумаг [5, с. 49]

Наиболее точное и наименее

подверженное свободному толкованию определение инвестиций закреплено в ст. 1

<consultantplus://offline/ref=155B617516A4C68D23F509029B66A4DF18C5E6FBC93D512CA81CFA36F8B05019C61EA98F9605F15E59IDF>

Федерального закона от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной

деятельности в Российской Федерации, осуществляемой в форме капитальных

вложений". В соответствии с указанной статьей

<consultantplus://offline/ref=155B617516A4C68D23F509029B66A4DF18C5E6FBC93D512CA81CFA36F8B05019C61EA98F9605F15E59IDF>

инвестиции - это денежные средства, ценные бумаги, иное имущество, в том числе

имущественные права, иные права, имеющие денежную оценку, вкладываемые в

объекты предпринимательской и (или) иной деятельности в целях получения прибыли

и (или) достижения иного полезного эффекта.

Существо категории инвестиций как

структурного элемента системы общественных отношений в сфере производства,

обмена и потребления может быть раскрыто через определение их роли в этой

системе.

Концентрированное отражение

процессов общественного производства и обращения в условиях рыночной экономики

было дано К. Марксом в схеме кругооборота промышленного капитала (капитальной

стоимости последовательно принимающей определенные формы и в каждой из них

совершающей соответствующую ей функцию). Данная формула имеет следующее

выражение Д - Т(Р + Сп)...П...Т1 - Д1, и включает следующие стадии:

) Д - Т(Р + Сп) - переход денежного

капитала (Д) в форму производительного капитала (Т), выраженную в рабочей силе

наемного работника (Р) и средствах производства (Сп) [28,с.61];

) Т(Р + Сп)...П...Т1 - использование

производительного капитала в процессе производства нового товара (стоимости и

прибавочной стоимости);

) Т1 - Д1 - реализация созданного

товара (Т1), переход капитала из товарной формы в денежную (Д1).

Данная схема может быть применима не

только к тому обороту капитала, который совершается при производстве товаров,

имеющих материальное выражение, но и к тому, который опосредуется созданием

иных потребительных стоимостей (услуг, информации и других нематериальных

объектов), а также с учетом различных точек начала и возвращения для анализа

содержания оборотов капиталов различных исходных форм (денежный, товарный,

производительный).

С учетом этого качества формулы,

ввиду исключительной наглядности отражения ею экономических процессов и

удобства применения при изучении элементов воспроизводства общественного

богатства, будем использовать ее при исследовании инвестиций, являющихся одним

из базовых элементов, определяющих уровень развития экономики любого

государства.

Инвестиции с точки зрения

макроэкономики представляют собой вложения денежного и товарного капитала

физических и юридических лиц, государства и муниципальных образований, имеющие

целью получение мощностей, необходимых для создания новых потребительских

стоимостей, и использование их в производственном процессе (Д - Т(Р +

Сп)...П...Т1) [13,с.26].

Как было отмечено,

микроэкономическое понятие инвестиций будет совпадать с макроэкономическим применительно

к инвестиционным процессам, реализуемым в полном объеме одним субъектом.

Уточнение определения требуется в

случае возникновения множественности субъектов инвестиционного процесса, для

уяснения содержания инвестиций применительно к каждому из них.

Денежные вложения, предполагающие

получение лицом, их осуществляющим, денежных средств, будут являться

инвестиционными в тех случаях, когда встречное предоставление инвестору

(кредитору) со стороны должника будет предполагаться большим, чем то, которое было

предоставлено инвестором (кредитором) должнику.

1.3 Классификация инвестиций

Наличие инвестиционного процесса

является необходимым условием для постепенного и результативного генерирования

положительного показателя "альфа" и позволяет мобилизовать как опыт и

профессионализм, так и интуицию менеджеров, принимающих инвестиционные решения.

Инвестиционная деятельность

предприятия это осуществляемый руководством процесс, включающий в себя поиск

необходимых для инвестирования ресурсов, выбор эффективных инвестиционных

проектов, формирования оптимальной по выбранным показателям инвестиционной

программы (инвестиционного портфеля) и обеспечение выполнения необходимых

мероприятий. В этой работе основной уклон сделан на оптимизацию инвестиционного

плана.

Затраты промышленного предприятия

принято относить к инвестициям, если они обладают некоторыми определенными

признаками. Например, после вложения средств изменится объём, структура и

состав активов предприятия. Кроме того предполагается, что по прошествии определенного

промежутка времени начнут поступать доходы от вложенных средств (получение

дохода - основная цель инвестирования). Зачастую, расходы, связанные с

инвестициями имеют капитальный характер (строительство зданий и сооружений,

установка нового оборудования и т.д.).

При отборе инвестиционных проектов

предприятие руководствуется целесообразностью принимаемого решения. Это

означает, что предприятие будет вкладывать деньги в тот или иной инвестиционный

проект только при выполнении нескольких условий. В качестве основных условий

целесообразности можно выделить следующие два условия:

. все средства, вложенные в

инвестиционный проект, в результате выполнения проекта будут возмещены в полном

объеме,

. прибыль от данного инвестиционного

проекта превысит прибыль от альтернативного использования вкладываемых средств

(например, вложение денег в банк или альтернативный инвестиционный проект), а

также необходимо компенсировать риск, возникающий из-за неопределенности

результата выполнения инвестиционного проекта.

В теории инвестирования в качестве

главной цели инвестиционного процесса принимается максимизация благосостояния

владельцев капитала (например, акционеров фирмы) в течении времени. Управление

инвестиционной деятельностью промышленного предприятия направлено на решение

определенного круга задач. Ниже сформулированы основные задачи управления

инвестиционной деятельностью промышленного предприятия:

развития основной деятельности

промышленного предприятия (например, введение в ассортимент новой продукции);

максимизация доходности

(прибыльности) отдельных инвестиционных проектов, и всей инвестиционной

деятельности предприятия;

минимизация инвестиционного риска

отдельных инвестиционных проектов, и всей инвестиционной деятельности

предприятия;

формирование объема инвестиционных

ресурсов, достаточных для выполнения намеченных инвестиционных проектов и

оптимизация структуры инвестиционных ресурсов

обеспечение финансовой стабильности

предприятия на всех этапах выполнения инвестиционных проектов.

На практике же крайне сложно построить

эффективную модель инвестиционного процесса, тем более универсальную. Тем не

менее это возможно, если есть специфические навыки у лиц, осуществляющих

конкретный проект.

Во-первых, следует понимать

потребности инвестора и правильно проецировать их на инвестиционный горизонт.

Результаты инвестиционных решений должны удовлетворять потребности инвестора и

отвечать его ожиданиям.

Во-вторых, важно умение

прогнозировать и предугадывать направление изменений на рынке.

В-третьих, необходимы навыки не

только инвестиционного, но и проектного менеджмента, чтобы организовать

инвестиционный процесс от начала до конца (построить последовательный механизм

практического внедрения и реализации принятых инвестиционных решений в форме

инвестиционных проектов) в соответствии с запросами инвестора и выбранным

инвестиционным портфелем. Даже самые качественные прогнозы будут бесполезными,

если они не отражаются положительным образом на состоянии сформированного

инвестиционного портфеля.

В экономической теории и практике

инвестиционной деятельности предприятий применяется более 100 терминов,

характеризующих различные виды инвестиций. Основная классификация видов

инвестиций предприятия в разрезе предлагаемых классификационных признаков

представлена в табл. 1.

Таблица 1 - Классификация инвестиций

предприятия по основным признакам

|

Классификационные

признаки

|

Разновидности

инвестиций

|

|

По

объектам вложения капитала

|

Реальные

инвестиции Финансовые инвестиции

|

|

По

способам вложения капитала

|

Материальные

инвестиции Нематериальные инвестиции Финансовые инвестиции

|

|

По

характеру участия в инвестиционном процессе

|

Прямые

инвестиции Непрямые инвестиции

|

|

По

воспроизводственной направленности

|

Валовые

инвестиции Реновационные инвестиции Чистые инвестиции

|

|

По

уровню использования капитала в инвестиционном процессе

|

Первичные

инвестиции Реинвестиции Дезинвестиции

|

|

По

отношению к предприятию инвестору

|

Внутренние

инвестиции Внешние инвестиции

|

|

По

периоду осуществления

|

Краткосрочные

инвестиции Долгосрочные инвестиции

|

|

По

совместимости осуществления

|

Независимые

инвестиции Взаимозависимые инвестиции Взаимоисключающие инвестиции

|

|

По

формам собственности инвестируемого капитала

|

Частные

инвестиции Государственные инвестиции Смешанные инвестиции

|

|

По

региональным источникам привлечения капитала

|

Отечественные

инвестиции Иностранные инвестиции

|

|

По

региональной направленности инвестируемого капитала

|

Инвестиции

на внутреннем рынке Инвестиции на международном рынке

|

|

По

уровню доходности

|

Высокодоходные

инвестиции Средне доходные инвестиции Низко доходные инвестиции Бездоходные

инвестиции

|

|

По

уровню инвестиционного риска

|

Безрисковые

инвестиции Низко рисковые инвестиции Средне рисковые инвестиции Высоко

рисковые инвестиции

|

Более подробно некоторые виды инвестиций можно

охарактеризовать по приведенным признакам:

По объектам вложения капитала:

реальные (капиталообразующие) инвестиции -

вложения капитала в воспроизводство основных средств, в инновационные

нематериальные активы, в прирост запасов товарно-материальных ценностей, и в

другие конкретные объекты, связанные с операционной (производственной)

деятельностью предприятия или улучшением условий труда и быта персонала

(наиболее важные в этой работе);

финансовые инвестиции - вложение капитала в

различные финансовые инструменты, т.е. вложение средств в ценные бумаги (портфель

из нескольких ценных бумаг). Цель - получение прибыли путем спекуляции на

фондовом рынке.

По способам вложения капитала:

материальные инвестиции - инвестиции в реальное

имущество, участвующие непосредственно в производственном процессе;

финансовые инвестиции - вложения в финансовое

имущество, т.е. приобретение прав на участие в деятельности другой фирмы и

долговых прав (векселя, долговые обязательства);

нематериальные инвестиции - вложения в

нематериальные ценности. Затраты на исследования, разработку, подготовку и

переподготовку кадров, на рекламную деятельность.

По характеру участия в инвестиционном процессе:

прямые инвестиции - прямое участие инвестора в

выборе объектов инвестирования и вложении капитала;

непрямые инвестиции - вложения капитала инвестора,

опосредованное другими лицами (финансовыми посредниками, институциональными

инвесторами).

По характеру использования капитала в

инвестиционном процессе:

первичные (нетто) инвестиции - использование

вновь сформированного для инвестиционных целей капитала за счет как

собственных, так и заемных финансовых ресурсов. Т.е. это инвестиции на

основание проектов, первоначальные затраты при основании или покупке

предприятия;

дезинвестиции - процесс изъятия ранее

инвестированного капитала из инвестиционного оборота, без последующего

использования в инвестиционных целях (например, для покрытия убытков

предприятия);

реинвестиции - направление высвободившихся

инвестиционных ресурсов на приобретение или изготовление новых средств

производства, с целью поддержания состояния основных фондов предприятия или

основных экономических показателей работы предприятия. Реинвестиции

представляют собой повторное использование инвестиционных средств,

высвободившихся в процессе ранее реализованных инвестиционных проектов, в

инвестиционных целях.

Разновидности реинвестиций:

реинвестиции замены - направленные на замену

изношенного или вышедшего из строя оборудования. Объемы затрат на эти цели не

обязательно неизменны, но они не должны увеличивать производительность

оборудования или изменять производственный процесс;

реинвестиции рационализации направлены на

модернизацию оборудования или технических процессов. Это замена пригодного, но

морально устаревшего оборудования с целью снижения текущих расходов на

материальные, трудовые и другие ресурсы;

реинвестиции на расширение - постепенные

инвестиции, направленные на увеличение уже существующего производственного

потенциала предприятия;

реинвестиции на увеличение объема выпускаемой

продукции - расходы необходимые для увеличения выпуска существующей продукции

или расширения рынков сбыта (или возможности распределения на рынках

обслуживаемых в настоящее время);

реинвестиции диверсификации - затраты на

изменение номенклатуры продукции, создание новых видов продукции и организация

новых рынков сбыта;

обязательные, или недоходные. Проекты

безопасности или экологии - расходы, необходимые для выполнения постановлений

исполнительных, правовых органов, трудовых соглашений или условий политики

страхования. Как правило от инвестиций такого рода не ожидают прироста прибыли.

По периоду осуществления:

краткосрочные инвестиции - вложение капитала на

период, как правило, до одного года. Основу краткосрочных инвестиций

предприятия составляют его краткосрочные финансовые инвестиции;

долгосрочные - вложения капитала на период более

одного года. Основной формой долгосрочных инвестиций являются реальные

инвестиции предприятия.

По отношению к предприятию инвестору:

внутренние - вложение капитала в развитие

производственных активов самого предприятия;

внешние - вложение капитала в реальные активы

других предприятий или в финансовые инструменты инвестирования, эмитируемы

другими субъектами хозяйствования.

По совместимости осуществления:

независимые инвестиции - вложение капитала в

такие объекты инвестирования (инвестиционные проекты, финансовые инструменты),

которые могут быть реализованы как автономные (не зависящие от других объектов

инвестирования и не исключающие их) в общей инвестиционной программе

(инвестиционном портфеле) предприятия;

взаимозависимые инвестиции - вложение капитала в

такие объекты инвестирования, очередность реализации или последующая

эксплуатация которых зависит от других объектов инвестирования и может

осуществляться лишь в комплексе с ними;

взаимоисключающие (альтернативные) инвестиции

носят, как правило, аналоговый характер по целям их осуществления, характеру

технологии, номенклатуре продукции и другим основным параметрам и требуют

альтернативного выбора.

По формам собственности:

частные инвестиции - вложения капитала

физических лиц, а также юридических лиц негосударственных форм собственности;

государственные инвестиции - вложения капитала

государственных предприятий, а также средств государственного бюджета разных

его уровней и государственных внебюджетных фондов

смешанные инвестиции - предполагают вложения,

как частного, так и государственного капитала в объекты инвестирования

предприятия.

По региональным источникам привлечения капитала:

отечественные инвестиции - вложения

национального капитала (домашних хозяйств, предприятий, или государственных

органов) в разнообразные объекты инвестирования резидентами данной страны;

иностранные инвестиции - вложения капитала

нерезидентами (юридическими или физическими лицами) в объекты инвестирования

(инструменты) данной страны.

По уровню доходности:

высокодоходные инвестиции - вложения капитала в

объекты инвестирования, ожидаемый уровень чистой инвестиционной прибыли по

которым существенно превышает среднюю норму прибыли на инвестиционном рынке

данной отрасли;

средне доходные инвестиции - ожидаемый уровень чистой

инвестиционной прибыли по инновационным проектам и финансовым инструментам

инвестирования этой группы, примерно соответствует средней норме инвестиционной

прибыли, сложившейся на инвестиционном рынке;

бездоходные инвестиции - группа объектов

инвестирования, выбор и осуществление которых инвестор не связывает с

получением инвестиционной прибыли. Такие проекты преследуют, как правило, цели

получения социального, экологического и других видов внеэкономического эффекта.

По уровню инвестиционного риска:

без рисковые инвестиции - вложения капитала в

такие объекты инвестирования, по которым отсутствует реальный риск потери

капитала или ожидаемого дохода и практически гарантировано получение расчетной

реальной суммы чистой инвестиционной прибыли. Как правило, это инвестиции в

облигации внутреннего государственного займа (ОВГЗ);

низко рисковые инвестиции - вложения капитала в

объекты инвестирования, риск по которым значительно ниже рыночного;

средне рисковые - уровень риска по объектам

инвестирования данной группы примерно соответствует среднерыночному значению

риска;

высоко рисковые инвестиции - уровень риска по

объектам инвестирования данной группы обычно существенно превышает

среднерыночный. Особое место в этой группе занимают т.н. спекулятивные

инвестиции, характеризующиеся вложением капитала в наиболее рисковые проекты

или инструменты инвестирования, по которым ожидается наивысший уровень

инвестиционного дохода.

Для того чтобы сгенерировать положительный

показатель "альфа", смоделированный инвестиционный процесс следует

поэтапно реализовывать на практике [27, с. 31].

Существуют различные подходы к созданию модели

успешного инвестиционного процесса.

Как правило, с точки зрения

инвестора, инвестиционный процесс считается успешным только в том случае, если

он максимизирует его функцию полезности. Максимизация функции полезности

означает максимизацию реализованного показателя "альфа" или

максимизацию данного показателя, скорректированного с учетом рисков. Существуют

и иные подходы, которые основываются на вероятностных моделях и подходах к

определению успешности инвестиционного процесса [12, с. 19].

Моделировать инвестиционный процесс

можно, как уже было сказано выше, при выполнении трех следующих условий

(требований):

наличие инвестиционных возможностей;

навыки прогнозирования;

механизм внедрения инвестиционного

проекта на практике.

Основной задачей каждого

инвестиционного процесса является создание инвестиционного портфеля, а именно

определение эффективной схемы для объединения активов в целях генерирования

положительного показателя "альфа" и увеличения стоимости

инвестиционного портфеля.

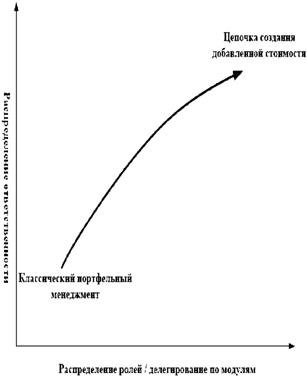

В основе создания стоимости

инвестиционного портфеля лежит стратегия. Концепция создания цепочки

добавленной стоимости - это стратегия эффективной организации комплексного

производственного процесса. Данный подход основан на разделении определенного

процесса на отдельные подсистемы, так называемые модули, включая делегирование

полномочии в пределах каждого модуля. Каждый модуль можно рассматривать как

соответствующий этап, которому отведена конкретная роль и сфера ответственности

в общем процессе [7, с. 61 - 78]. Описанная концепция представлена на рисунке

5. Модули соединены между собой потоками "вход-выход" и

"производитель-потребитель" в так называемые интерфейсы.

Рис. 4 - Цепочка создания

добавленной стоимости на основе делегирования ролей и ответственности

издержка затрата

инвестиция актив

Цепочки создания добавленной

стоимости ведут к созданию положительного показателя "альфа" для всех

инвесторов исходя из их потребностей и существующих ограничений. Цепочка

создания добавленной стоимости, разработанная в рамках конкретного

инвестиционного процесса, может отличаться по масштабу от таких же цепочек его

конкурентов и выступать в качестве потенциального конкурентного преимущества

[7, с.26].

Концептуальная модель любого

инвестиционного процесса состоит из пяти общих модулей [28, с. 26]. Каждый

модуль представляет собой отдельный этап инвестиционного процесса, требующий

определенных навыков и компетенций и придающий особую ценность принятым

инвестиционным решениям (увеличивает добавленную стоимость инвестиционного

портфеля). Внедрение каждого модуля представляет индивидуальные характеристики

принятых инвестиционных решений и используемых инвестиционных стратегий и

является конкурентным преимуществом. Основная задача для любого инвестиционного

менеджера - четкое понимание индивидуальных потребностей конкретного инвестора

с его инвестиционными возможностями и их трансформация в эффективное

инвестиционное решение. В модуле спецификации решения учитываются, например

структура активов и пассивов, склонность инвестора к риску, рыночные

ограничения и так далее, они используются как исходные данные для последующих

модулей инвестиционного процесса.

1.4 Государственное регулирование

инвестиционных процессов

В свете Стратегии развития экономики

в РФ на 2010 - 2014 годы одним из приоритетных направлений успешного развития в

среднесрочной перспективе выступает качественное повышение роли государства за

счет совершенствования правовой базы, либерализации национального

законодательства с учетом современных интеграционных процессов, форм

организации, государственного регулирования и надзора.

Рыночная экономика предполагает

использование государственного регулирования инвестиционной деятельности с

учетом ее специфики. Целями ведения государственного регулирования являются

поддержание стабильности рынка, поддержка доверия к предпринимательству. На

финансовую устойчивость влияет инвестиционная политика, через нее увеличиваются

финансовые ресурсы организаций. В основе государственной системы регулирования

лежат регламентация и контроль инвестиционной деятельности.

Нормативная система является основой

инвестиционной деятельности в России в соответствии с Законом РСФСР от 26.06.1991

N 1488-1 "Об инвестиционной деятельности в РСФСР" (далее - Закон

РСФСР N 1488-1), где ст. 1

<consultantplus://offline/ref=5F2D014D1362217C578952EF961D9EA8ABEAAC4AC5604C5C9DDB9D207116E3786F6F64E9E4E180E4p9y2E>

определено, что инвестиционная деятельность - это вложение инвестиций или

совокупность практических действий по их реализации. Инвестициями являются

денежные средства, банковские депозиты, паи акций, облигационные займы и другие

ценные бумаги, технологии, оборудование, лицензии, в том числе товарные знаки,

кредиты, другое имущество и имущественные права, интеллектуальные ценности,

вкладываемые в объекты страхового предпринимательства с целью извлечения

инвестиционного дохода и положительного социального эффекта.

Государственный надзор и контроль

предполагают, что субъектами инвестиционной деятельности являются банки,

страховые, посреднические организации и другие инвестиционные институты.

Инвестиционная деятельность осуществляется за счет как временно собственных

финансовых ресурсов, внутрихозяйственных резервов (прибыль, амортизационные

отчисления), так и денежных накоплений и сбережений физических и юридических

лиц, привлеченных финансовых средств инвестора (от продажи акций, других ценных

бумаг, паев, взносов членов трудовых коллективов).

В Законе

<consultantplus://offline/ref=5F2D014D1362217C578952EF961D9EA8ABEAAC4AC5604C5C9DDB9D207116E3786F6F64E9E4E180E0p9y5E>

РСФСР N 1488-1 отмечено, что страховые организации являются субъектами

инвестиционной деятельности, могут использовать для инвестирования как

собственные финансовые ресурсы (прибыль, резервный фонд и др.), так и

привлеченные ресурсы (акционерный капитал, страховые резервы). Государство

гарантирует защиту инвестиций: внесенные или приобретенные инвесторами целевые

банковские вклады, акции, другие ценные бумаги, арендные права в случаях их

изъятия возмещаются инвесторам.

Государство выступает гарантом,

разрешая использовать для инвестиций привлеченные и временно свободные

собственные средства страховщика. Закреплено право страховщиков инвестировать

эти средства на принципах диверсификации, возвратности, прибыльности и

ликвидности (ст. 26

<consultantplus://offline/ref=5F2D014D1362217C578952EF961D9EA8ABEAAF4BCC644C5C9DDB9D207116E3786F6F64E9E0pEy8E>

Закона РФ от 27.11.1992 N 4015-1 "Об организации страхового дела в

Российской Федерации" (далее - Закон РФ N 4015-1)). Эти принципы являются

общепринятыми в мировой практике. Страховщик, занимаясь предпринимательством,

преследует цель - извлечение прибыли на вложенный капитал. Принципы инвестирования

распространяются как на активы, покрывающие страховые резервы, так и на

свободные активы [12, с.23].

Инвестиционный климат - это особый

экономический климат, который через активную инвестиционную деятельность

обеспечивает количественное (рост масштаба) и качественное (обновление)

развитие национального богатства, в том числе регионального. К составляющим

инвестиционного климата относятся инвестиционная привлекательность и

инвестиционная активность.

Инвестиционная привлекательность -

совокупность различных объективных возможностей и ограничений, обусловливающих

интенсивность привлечения инвестиций в регион или инвестиционную активность в

регионе.

Инвестиционный потенциал -

качественная характеристика, учитывающая основные макроэкономические показатели

в виде суммы объективных предпосылок для инвестиций и зависящая как от наличия

и разнообразия сфер объектов инвестирования, так и от экономического развития

региона. К составляющим инвестиционного потенциал региона относятся:

производственный, природно-ресурсный, трудовой, инновационный,

институциональный, инфраструктурный, финансовый, потребительский и

туристический.

Инвестиционный риск - вероятность

возникновения финансовых потерь в результате непредвиденных заранее

обстоятельств, изменения конъюнктуры и других объективных причин. К факторам

риска при анализе инвестиционного климата относятся законодательный,

социальный, экономический, финансовый, криминальный, экологический,

управленческий.

Особо значимые региональные

инвестиционные проекты регионы - проекты, признанные в установленном порядке

особо значимыми, предусматривающие создание новых рабочих мест с

производительностью труда, соответствующей производительности труда в

экономиках развитых стран мира, с увеличением объема производства товаров,

выполнения работ, оказания услуг и стоимостью свыше 250 млн. рублей.

Инвестиционная стратегия -

приоритетные направления инвестирования, способы и ресурсы для создания

благоприятных условий в целях реализации программ и инвестиционных проектов,

обеспечивающих конкурентоспособность экономики региона.

Внедрение и развитие этих

составляющих в экономику позволит формировать и реализовывать инвестиционную

стратегию регионов РФ на новом, качественно более высоком уровне.

Инвестиционная активность как

составляющая инвестиционного климата тесно связана с улучшением инвестиционной

привлекательности, которая представляет собой совокупность различных

объективных возможностей и ограничений.

Практика показывает, что разумное

сочетание экономических, социальных и экологических интересов дает

синергетический эффект в достижении основной цели - повышения качества жизни

населения как основного потребителя ресурсов региона.

Непрозрачна процедура формирования

перечня строек и объектов и механизм определения объемов софинансирования

регионами, что повышает риски. Состав строек и объектов ежегодно

пересматривается, и Правительство затягивает сроки их утверждения, что

существенно сдвигает начало финансирования и проведения конкурсов по выбору

подрядчиков для строительства новых объектов. В итоге при реализации ФАИП сроки

ввода объектов в эксплуатацию срываются, в результате чего растет объем

незавершенного строительства и количество законсервированных объектов.

Задача поддержания и повышения

инвестиционной активности как фактора экономического роста, придания

устойчивости позитивным сдвигам в динамике и структуре инвестиций в основной

капитал обеспечивается рынком и механизмом регулирующего воздействия

государства на инвестиционный процесс. Это воздействие должно выражаться как в

прямом участии государства, в финансировании инвестиционных проектов, так и в

стимулировании инвестиционной деятельности хозяйствующих субъектов, что

предполагает применение различных механизмов экономического регулирования -

налогового, бюджетного, таможенно-тарифного и др. При этом государственное

вмешательство в инвестиционные процессы в условиях рыночной экономики всегда

ограничено, оно необходимо и целесообразно только для того, чтобы переломить

неблагоприятные тенденции, инвестиционную непривлекательность регионов и отраслей,

пассивность хозяйствующих субъектов в сфере инвестиционной деятельности.

В процессе решения задачи

«Рассмотреть сущность инвестиционной деятельности и ее регулирование» нами были

рассмотрены различные взгляды ученых-экономистов на определение понятия

«инвестиции». Ценность нашего исследования заключается в выводе, что инвестиции

- это вложения, направленные на производство новой стоимости, на приобретение

активов, обладающих свойством возможности их использования в процессе создания

новой стоимости, либо предоставляющих возможность получения части новой

стоимости.

Глава 2. Методы оценки

инвестиционных проектов на практике

В этой главе описаны основные методы

оценки инвестиционных проектов, применяемых на практике как в случае инвестиций

в финансовые активы, так и в нефинансовые активы. Рассмотрена методика расчета

некоторых показателей, применяемая на заводе «АСМ-запчасть», выделены ее слабые

стороны, проведена доработка.

2.1 Показатели инвестиционных

проектов

Успех любого инвестиционного проекта

зависит от способности его руководителя постепенно генерировать так называемый

положительный показатель "альфа". Этот показатель "альфа"

определяется как максимальная прибыль от инвестиционного проекта, которая может

быть достигнута только благодаря эффективным действиям. Инвестиционный проект

представляет собой активно управляемый инвестиционный портфель, который, в свою

очередь, создается для максимизации функции полезности инвестора [10, с. 1 -

2].

На протяжении срока жизни всего

инвестиционного проекта, то есть в рамках инвестиционного горизонта, его

разработчикам необходимо принимать соответствующие инвестиционные решения. В

целом последние представляют собой решения отдельных субъектов рынка в пользу

получения в будущем выгод от приобретения или создания инвестиционных объектов

(это могут быть как недвижимость, земля, так и ценные бумаги, валюта,

драгоценные металлы и другие активы) через отказ от текущего потребления [9, с.

16 - 22]. Эти решения в последующем используются для генерирования положительного

показателя "альфа". Подобная совокупность последовательных действий,

направленных на принятие взаимосвязанных инвестиционных решений (например,

инвестировать или не инвестировать, как эффективнее и с наибольшей прибылью это

сделать), а также выбор конкретного подхода к формированию инвестиционного

портфеля и практической реализации принятых инвестиционных решений и

представляет собой инвестиционный процесс. Иными словами, это совокупность

инвестиционных решений по срокам, рискам и объектам инвестирования и

практических действий по их реализации.

Без последовательного и по

возможности максимально точного прогнозирования смоделированный инвестиционный

процесс не даст положительного показателя "альфа", потому как данный

показатель не должен зависеть только от везения инвестора и инвестиционного

менеджера. Знание финансовых рынков и владение эффективными аналитическими

методами и инструментами анализа, оценки, сопоставления исходных данных

являются основными навыками, необходимыми для успешного внедрения данного

модуля [9, с.19].

В современных опубликованных работах

используются следующие термины для названия данного критерия данного метода:

чистый дисконтированный доход; чистый приведенный доход; чистая текущая

стоимость; чистая дисконтированная стоимость; общий финансовый итог от

реализации проекта; текущая стоимость [6, с.26].

В Методических рекомендациях

<consultantplus://offline/ref=90F4E3BE9165F271AA6496224C3212271028E59642CAA390BE13927FA98551853B46D91B6CB3DEBEiEI>

по оценке эффективности инвестиционных проектов (вторая редакция) предложено

официальное название данного критерия - чистый дисконтированный доход (ЧДД).

Однако нельзя не видеть, что англоязычный эквивалент - Net Present Value -

соответствует экономической категории "чистая текущая стоимость", а

его аббревиатура NPV используется абсолютно повсеместно, кроме как авторами

указанных Методических рекомендаций.

Величина чистой текущей стоимости

(NPV) рассчитывается как разность дисконтированных денежных потоков доходов и

расходов, производимых в процессе реализации инвестиции за прогнозный период.

Суть критерия состоит в сравнении

текущей стоимости будущих денежных поступлений от реализации проекта с

инвестиционными расходами, необходимыми для его реализации.

Применение метода предусматривает

последовательное прохождение следующих стадий:

Расчет денежного потока

инвестиционного проекта.

Выбор ставки дисконтирования,

учитывающей доходность альтернативных вложений и риск проекта.

Определение чистой текущей

стоимости.

Современные инвестиционные менеджеры

обращают внимание не только на прибыль, но и на возможные риски в будущем,

которые могут возникнуть в ходе инвестиционного процесса.

Во многих современных инвестиционных

проектах риск-менеджмент незаменим при формировании инвестиционного портфеля.

Его можно рассматривать как основу алгоритма создания инвестиционного портфеля.

На основе рыночных прогнозов,

спецификации инвестиционного решения и риск-менеджмента создается

соответствующий инвестиционный портфель с более или менее управляемыми рисками,

в результате чего проводятся запланированные сделки.

Модуль проведения сделок отделен от

создания инвестиционного портфеля для того, чтобы не смешивать структуру

инвестиционного портфеля с рыночными ожиданиями в отношении тех трансакций,

которые не учитываются при расчете общей прибыльности инвестиционного портфеля.

Данный подход позволяет справедливо распределять финансовые потоки между

инвесторами, при этом объединяя множество сделок в одну.

Заключительным модулем

инвестиционного процесса является отчетность, которую инвестиционный менеджер

представляет инвестору. В данном отчете инвестиционный менеджер указывает,

насколько получилось сгенерировать положительный показатель "альфа"

или причины, по которым не удалось улучшить данный показатель.

Данный модуль является индикатором

степени успешности реализации индивидуально смоделированного инвестиционного

процесса, помогающим инвестору принимать решение о реинвестировании в рамках

предложенных стратегий или о прекращении инвестирования.

Представленная структура может быть

адаптирована под индивидуальные нужды каждого инвестиционного менеджера и

инвестора. Некоторые профессиональные инвестиционные менеджеры, например,

объединяют модель создания портфеля и запуск инвестиционного процесса в единый

модуль. Безусловно, подобные вариации могут иметь как достоинства, так и

недостатки. Каждый инвестиционный менеджер должен решить для себя, какая из

комбинаций наиболее подходит его целям и задачам и индивидуальным ожиданиям

инвестора, а также насколько она способна сформировать его конкурентное

преимущество.

Таким образом, именно наличие

эффективной модели инвестиционного процесса позволяет генерировать

положительный показатель "альфа".

Концептуально разделенный на

определенные этапы в соответствии с целями и задачами, а также предполагаемыми

ролями и сферами ответственности в конкретный период времени, инвестиционный

процесс представляет собой комплексную профессиональную деятельность по поиску

и сопоставлению альтернатив, и обоснования наилучшей из них с учетом интересов

инвестора при выборе соответствующего подхода к формированию инвестиционного

портфеля, и последующей практической реализации принятых инвестиционных

решений.

В условиях развития инновационных

приоритетов современных государств венчурное инвестирование становится одним из

наиболее прогрессивных способов вложений свободного капитала. Особенность

венчурного инвестирования заключается в том, что оно ориентировано не только на

инновации в передовых, новых и высокотехнологичных отраслях, но и на их

коммерческий успех на потребительском рынке товаров и услуг.

К основным сферам венчурного

инвестирования следует отнести бурно развивающиеся в последние годы области

информационных технологий, в т. ч. разработки компьютерного оборудования и

программ, технологии средств связи, Интернет и электронный бизнес. На

современном этапе мирового экономического развития венчурные вложения

осуществляются и в такие новые отрасли, как природоохранные технологии и

услуги, молекулярные, клеточные и ядерные технологии, нано- и биокомпьютерные технологии

и др.

Помимо поддержки опережающего

развития передовых отраслей и технологий нового экономического уклада,

венчурные инвесторы помогают вывести компании в разветвленную сеть

стратегических отечественных и международных партнеров, подготовиться к

первоначальному размещению акций на фондовых рынках. Кроме того, венчурное

инвестирование можно рассматривать как альтернативу долгового финансирования.

Венчурные инвестиции обеспечивают не

только прямой экономический эффект путем развития и роста приоритетных

компаний, технологий и отраслей, но и синергетический эффект в результате

развития смежных и сопредельных отраслей, создания и укрепления

инфраструктурных объектов, обеспечения занятости и создания новых рабочих мест,

выхода на международные рынки и т.д.

Венчурные инвестиции являются

наиболее рисковыми из всех видов инвестирования. В этой связи для

своевременного определения и расчета проектных рисков инвестору следует

определить основные параметры проекта, имеющие высокую степень влияния на его

доходность. Для этого необходимо: выявить факторы, от которых зависит ожидаемая

доходность на вложенный венчурный капитал; дать оценку доли вероятности и

возможности своевременного возврата вложенных денежных средств со

сверхприбылью; выделить факторы риска и их величину в зависимости от стадии

развития проекта, на которой происходит венчурное финансирование.

Первым фактором, определяющим

ожидаемую доходность на вложенный венчурный капитал, является связь и степень

взаимной зависимости возникающих при венчурном финансировании денежных потоков.

При этом могут быть выделены: абсолютно зависимые друг от друга денежные

потоки, независимые друг от друга денежные потоки, частично зависимые друг от

друга денежные потоки.

Абсолютно зависимые друг от друга

денежные потоки не только равномерно распределены на рассматриваемом временном

интервале, но и зависят друг от друга. Такая степень взаимного влияния требует

при планировании инвестиционного проекта максимально точного расчета количества

денежных средств, требуемых для финансирования каждого этапа развития проекта:

подготовительного, основного и заключительного. При малейшем отклонении от

графика финансовых вложений в сторону уменьшения инвестиций на каждом из этапов

развития проекта, увеличивается риск недостижения последующего этапа из-за

отсутствия достаточных источников финансирования.

Так, например, на подготовительном

этапе развития проекта по схеме венчурного инвестирования используется т.н.

"посевной" (seed) капитал, а на следующей стадии проекта - стартовый

(start-up) капитал, при этом оба вида инвестируемого капитала имеют отношение к

основному этапу развития проекта. Предположим, что проект находится на стадии

идеи, фирма еще не разработала венчурную бизнес-концепцию собственного

развития, но идея проекта привлекла венчурных инвесторов для его финансирования

на стадии "посевного" капитала. Однако в самый последний момент

венчурная компания или бизнес-ангел отказались вкладывать свой капитал в

развитие данного проекта на стадии "seed". В условиях абсолютно

зависимых друг от друга денежных потоков это значит, что вероятность

недостижения следующего этапа проекта у компании возрастает пропорционально

количеству недостающих денежных средств на предыдущем этапе. Другими словами,

при абсолютно зависимых денежных потоках необходимо обязательное финансирование

на каждом последующем этапе проекта.

В случае частично зависимых друг от

друга денежных потоков схема финансирования проекта аналогична, но с той

разницей, что при условии равномерного распределения денежных потоков на

рассматриваемом временном интервале в различные периоды времени эти денежные

потоки только частично зависят друг от друга. Так, если на определенном этапе

развития проекта не поступает финансирование в форме венчурного капитала от

одного или нескольких источников, то это не значит, что данный этап развития

проекта не будет реализован вовсе. В данном случае просто снижается вероятность

успешного завершения этапа, но срыв проекта из-за отсутствия достаточных

денежных средств ему не грозит.

Наконец, независимые друг от друга

денежные потоки при условии их равномерного распределения на рассматриваемом

временном интервале в различные периоды времени не зависят друг от друга. Это

означает, что при непоступлении таких денежных средств на финансирование

проекта в форме венчурного капитала вероятность нереализации каждого из этапов

проекта сводится к минимуму. Обусловлено это тем, что могут возникнуть,

например, частные лица - бизнес-ангелы, желающие профинансировать ту или иную

стадию проекта, однако в случае их отсутствия реализация проекта существенно не

изменится, поскольку уже есть постоянные инвесторы в лице венчурных компаний

или фондов, которые обеспечивают необходимое финансирование.

Ожидаемая доходность венчурных

инвестиций  в

зависимости от периодичности денежных потоков и фактора времени может быть

определена следующим образом:

в

зависимости от периодичности денежных потоков и фактора времени может быть

определена следующим образом:

где  -

вероятность возврата вложенных денежных средств в год t;

-

вероятность возврата вложенных денежных средств в год t;

- денежный поток в

год t;- количество лет;- текущий год.

- денежный поток в

год t;- количество лет;- текущий год.

Вторым фактором, от которого зависит ожидаемая

доходность на вложенный венчурный капитал, является временной показатель.

Временной фактор имеет место на всех этапах развития проекта и, соответственно,

на всех стадиях венчурного инвестирования.

Принимая во внимание рассмотренную выше

временную зависимость денежных потоков, можно записать формулу для расчета

суммарного денежного потока с учетом фактора времени:

где  -

суммарный денежный поток на рассматриваемом временном интервале;

-

суммарный денежный поток на рассматриваемом временном интервале;

- абсолютно

зависимые друг от друга денежные потоки;

- абсолютно

зависимые друг от друга денежные потоки;

- частично

зависимые друг от друга денежные потоки;

- частично

зависимые друг от друга денежные потоки;

- независимые друг

от друга денежные потоки;- количество абсолютно зависимых друг от друга

денежных потоков;- количество частично зависимых друг от друга денежных

потоков;- количество независимых друг от друга денежных потоков;- текущий год.

- независимые друг

от друга денежные потоки;- количество абсолютно зависимых друг от друга

денежных потоков;- количество частично зависимых друг от друга денежных

потоков;- количество независимых друг от друга денежных потоков;- текущий год.

Тогда формула расчета ожидаемой доходности

венчурных инвестиций примет вид:

Для получения более объективных результатов

ожидаемой доходности венчурных инвестиций в расчетах необходимо учесть

рисковость таких вложений. С этой целью введем в расчеты коэффициент риска

венчурных инвестиций (R):

где  -

коэффициент риска венчурных вложений на подготовительном этапе проекта;

-

коэффициент риска венчурных вложений на подготовительном этапе проекта;

- коэффициент риска

венчурных вложений на основном этапе проекта;

- коэффициент риска

венчурных вложений на основном этапе проекта;

- коэффициент риска

венчурных вложений на заключительном этапе проекта.

- коэффициент риска

венчурных вложений на заключительном этапе проекта.

Если 0 =< R =< 0,25, то это значит, что

вложенных в проект средств на всех этапах развития проекта достаточно для того,

чтобы каждый из этапов завершился удачно. Риск недостатка инвестиций минимален,

однако на практике данный вариант является, скорее, исключением.

Если 0,25 =< R =< 0,75, то такой вариант

можно назвать условно оптимальным, поскольку в данном случае существует риск

непокрытия, например, непредвиденных расходов, в то время как для покрытия всех

остальных затрат инвестируемых средств будет достаточно.

Если 0,75 =< R =< 1, то резко возрастает

степень риска непокрытия основных затрат при реализации проекта. Другими

словами, проект разрабатывать нецелесообразно, тем более его реализовывать в

связи с недостатком поступивших венчурных средств.

Для того чтобы с помощью коэффициента риска

венчурных вложений рассчитать ожидаемую доходность венчурных инвестиций,

необходимо определить условную вероятность поступления денежных средств с

учетом рисков на каждом из этапов развития проекта.

Так, в частности, вероятность завершения

заключительного этапа проекта  может быть

определена следующим образом:

может быть

определена следующим образом:

где P(CD) - вероятность положительного исхода на

заключительном этапе, т.е. вероятность вывода продукта или технологии на рынок

с получением минимальной прибыли, окупающей сумму вложенных средств;(C) - общее

количество всех возможных исходов вывода продукта или технологии на рынок по

результатам заключительного этапа.

Традиционно оценка эффективности

инвестиционного проекта заключается в определении приведенной стоимости потока

будущих платежей или дисконтированной стоимости денежного потока. Метод чистой

приведенной стоимости (ЧПС) позволяет учитывать изменение стоимости денег со

временем, что необходимо при сравнении различных инвестиционных проектов. Метод

внутренней нормы доходности (ВНД) привлекателен тем, что позволяет ранжировать

проекты в порядке возрастания их привлекательности для инвестора. Метод

скорректированной приведенной стоимости (APV), предложенный С.К. Майерсом [12,

с. 1 - 25], позволяет учитывать влияние на финансирование проектов таких

факторов, как тип дивидендной и финансовой политики, соотношение между собственными

и заемными средствами и др.

Однако, по мнению автора, наиболее

достоверным методом для оценки венчурных проектов является метод обобщенной

скорректированной приведенной стоимости (ОСПС). Он позволяет определить,

компенсируют ли будущие доходы от инвестиций первоначальные и будущие издержки,

связанные с реализацией проекта.

Метод обобщенной скорректированной

стоимости (ОСПС) использует переменные во времени процентные ставки и

дисконтирует чистые (после удержания отчислений и налогов) потоки денежных средств,

вызванные инвестициями. Для этого сначала вычисляется базовое значение чистой

приведенной стоимости (ЧПС), а затем для определения ОСПС к нему прибавляются

(или вычитаются) положительные (или соответственно отрицательные) побочные

эффекты от выбранного метода финансирования проекта [3].

Особенностью метода ОСПС является

разделение приведенных значений инвестиций по периодам, при этом доходы за

более ранние периоды имеют небольшую степень риска по сравнению с доходами в

более поздние периоды.

Применение данного метода позволяет

определить реальную окупаемость венчурных вложений для инвестора, доходность

инвестиций по годам, эффективность процесса венчурного инвестирования в целом.

При этом инвестиционные потоки можно дисконтировать на любой момент времени,

например на начало и конец инвестиционного процесса, на момент получения

прибыли после завершения вложения инвестиций и т.д.

Таким образом, изложенные подходы к

расчетам доходности и оценке инвестиционных рисков при планировании и

реализации венчурных проектов не только позволяют определить основные факторы

влияния на доходность инвестиций и степень рисков инвестирования, но и дают

возможность потенциальным инвесторам оценить перспективность вложений капитала

в инновационные проекты.

К сожалению, приходится

констатировать, что венчурное инвестирование находится в России пока еще в

стадии зарождения. По оценке Российской венчурной компании, в настоящее время

на долю России приходится менее 1% общего объема венчурного инвестирования в

мире. В России отсутствуют льготы в области налогообложения венчурных

инвестиций, поэтому для осуществления венчурных вложений приходится

использовать модель паевого фонда. Однако такая модель для венчурных инвестиций

не совсем удобна, т.к. в этом случае требуются наличие крупного закрытого

паевого инвестиционного фонда, а также привлечение профессиональных участников

фондового рынка. Кроме того, для экономики России характерна низкая степень

конкуренции в различных отраслях экономики, не стимулирующая развитие

инноваций.

2.2 Характеристики инвестиционных

проектов на промышленном предприятии

В данной работе важны не столько

подходы, сколько методы оценки инвестиционных проектов, поэтому перейдем к их

характеристикам.

Одной из важнейших характеристикой

инвестиционного проекта является его эффективность. Эффективность определяется

на основе расчетов рассмотренной ранее точки безубыточности, срока окупаемости

(периода необходимого на возврат затрат), чистого дисконтированного дохода

(ЧДД), бюджетного эффекта ЧДД государства - ЧДДг.

Чистый дисконтированный доход уже

был описан ранее. В данном параграфе остановимся на нем подробнее.

Бюджетный эффект чистого

дисконтированного дохода государства определяется по следующей формуле:

ЧДДг = å Pt / (1 +

d)t-1, 1 + d =(1 + r/100) / (1 + i/100) + n/100, (2.2.1)

= 1

где Pt - ежегодная разность

поступлений и выплат из бюджета;- процентная ставка ЦБ РФ;- темп инфляции в

процентах;- процент риска (от 3 до 20 %).

Экономисты обычно рекомендуют

фиксировать величины риска и инфляции для отдельно взятого плана.

Рассмотрим подробнее компоненты,

учитываемые в эффективности бизнес-плана. Срок окупаемости инвестиций

определяют как момент времени, начиная от начала инвестиций, до того момента,

когда чистый денежный поток станет положительным. Здесь денежный поток не

дисконтируется, откуда следует, что такая оценка эффективности проекта не дает

верных представлений о нем.

Еще один важный показатель, который

используют для оценки эффективности инвестиционных проектов - точка

безубыточности. При оценке проектов ее вычисляют не только для всего объема

продаж, но и для каждого наименования продукции. Как было отмечено в предыдущей

части, точку безубыточности можно вычислять тремя основными способами. При

анализе инвестиционных проектов, для определения точки безубыточности обычно

используют маржинальный подход.

На практике также используются

методы индекса рентабельности инвестиций и коэффициента эффективности

инвестиций

Метод индекса рентабельности

инвестиций является по сути следствием метода чистой приведенной стоимости

который можно сформулировать формулой:

. (2.2.2)

. (2.2.2)

Отсюда:> 0, то проект следует

принять<0, то проект следует отвергнуть= 0, то проект ни прибыльный, ни

убыточный.

Индекс рентабельности (PI)

рассчитывается по формуле

. (2.2.3)

. (2.2.3)

Отсюда:

РI> 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

В этих формулах: IC - величина исходных

инвестиций, Pk - доход в году к.

Рассуждения здесь таковы: характеризуется доход

на единицу затрат. Этот критерий рекомендуется использовать при необходимости

ранжировать проекты для оптимизации прибыли при ограниченности общего объема

инвестиций. Индекс рентабельности является относительным показателем. Благодаря

этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих

примерно одинаковые значения NPV, либо при выборе из многих проектов нескольких

для одновременной независимой реализации.

Рассмотрим метод коэффициента эффективности

инвестиций (ARR). Этот метод имеет две характерные черты: он не предполагает

дисконтирования показателей дохода; доход характеризуется показателем чистой

прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Вычисления

довольно просты, благодаря чему метод часто используется на практике. Для

вычисления ARR необходимо разделить среднегодовую прибыль (PN) на среднюю

величину инвестиции (коэффициент берется в процентах). Средняя величина

инвестиции находится делением исходной суммы капитальных вложений на два, если

предполагается, что по истечении срока реализации анализируемого проекта все

капитальные затраты будут списаны; если допускается наличие остаточной

стоимости (RV), то ее оценка должна быть исключена.

= PN/(1/2 (IC - RV)) (2.2.4)

Данный показатель сравнивается с коэффициентом

рентабельности авансированного капитала, рассчитываемого делением общей чистой

прибыли предприятия на общую сумму средств, вложенных в проект.

Еще один стандартный метод оценки эффективности

инвестиционных проектов - метод определения внутренней нормы рентабельности

проекта (IRR), т.е. такой ставки дисконта, при которой значение чистого

приведенного дохода равно нулю. IRR = r, при котором NPV = 0.

Смысл расчета этого коэффициента при анализе

эффективности планируемых инвестиций заключается в следующем: IRR показывает

максимально допустимый относительный уровень расходов, которые могут быть

вложены в данный проект. Например, если проект полностью финансируется за счет

ссуды коммерческого банка, то значение IRR показывает верхнюю границу

допустимого уровня банковской процентной ставки, превышение которого делает

проект убыточным.

Кроме этих показателей используют и другие,

например, такие как средняя норма прибыли, средний срок окупаемости, срок

окупаемости по времени, когда суммарный чистый денежный поток (без

дисконтирования) превысит объем инвестиций.

Эти показатели считаются наиболее простыми и