МАУЗ 'Городская больница №2'

Введение

финансовый экономический больница

В современной российской экономике финансовый учет

организации становится неоценимым источником информации для акционеров фирм,

банков, кредитующих предприятий, инвесторов, органов государственного

управления и т.д. В совокупности данные финансового учета характеризуют

эффективность использования финансовых и производственных ресурсов, количество

и качество произведенной и реализованной продукции, величину затрат ресурсов

(себестоимость) и примененных ресурсов (авансированного капитала). Объемы

реализации и себестоимости определяют размер прибыли предприятий. Соотношение

объема реализации с примененными ресурсами характеризует отдачу основных и

оборотных средств в виде продукции и оборачиваемость капитала. В совокупности

эти показатели предопределяют рентабельность примененного капитала и

реализованной продукции, использование собственных и заемных средств и общие

финансовые результаты хозяйственной деятельности предприятий. Величина

полученной прибыли в сочетании с оборачиваемостью оборотных средств и движением

денежных средств определяет финансовое состояние и платежеспособность

предприятий.

Финансовый учет - учет наличия и движения финансовых ресурсов

предприятий. Основой финансового учета является бухгалтерский учет. Финансовый

учет служит целям внешнего анализа финансово-экономической деятельности

предприятий, базирующегося на данных публичной финансовой (бухгалтерской) и

статистической отчетности. Для целей управленческого внутрихозяйственного

финансового и производственного анализа используется более широкий круг

показателей, необходимых для планирования, прогнозирования, принятия решений,

определяющих деятельность предприятий.

Традиционно недостаточное внимание, уделявшееся ранее

экономике здравоохранения, негативно сказалось на разработанности методик

планирования, в том числе и финансового, методов финансирования и его

источников в деятельности медицинских учреждений сегодня. Да и нынешний процесс

совершенствования нормативной базы здравоохранения менее всего затрагивает

экономическую сферу и особенно в части оказания платных медицинских услуг.

Медицинские учреждения испытывают острый недостаток методических материалов по

различным вопросам экономической деятельности.

При традиционном бюджетном финансировании, обеспечивающем

гарантированность поступления средств, финансовое планирование больницы просто

не имело смысла. В нынешней же ситуации, когда медицинские учреждения вынуждены

обеспечивать себе дополнительные источники поступления финансовых средств,

данное направление выходит на передний план, поскольку от этого зависит их

выживание, что и обуславливает актуальность рассмотрения этого вопроса.

1. Финансово-экономическая характеристика

предприятия, его организационно-правовая форма

Государственное учреждение здравоохранения - МАУЗ «Городская

больница №2» г. Магнитогорска учреждено муниципальным образованием - город

Магнитогорск. Функции и полномочия учредителя от имени муниципального

образования осуществляет администрация города Магнитогорска.

Основным видом деятельности МАУЗ «Городская больница №2»

является специализированная высококвалифицированная медицинская помощь. Другими

видами деятельности являются:

консультационная - поликлиника;

стационарная медицинская помощь;

санитарная - гигиеническое воспитание населения и пропаганда

здорового образа жизни;

финансово-хозяйственная деятельность;

внешнеэкономическая деятельность;

оказание различных видов платных медицинских услуг.

На данный момент администрацией МАУЗ «Городская больница №2»

расставлены приоритеты в работе: это повышение заработной платы сотрудников и

оснащение отделений современным оборудованием и медикаментами.

Организационно-правовая форма предприятия: муниципальное

автономное учреждение.

Автономным учреждением признается некоммерческая организация,

созданная Российской Федерацией, субъектом Российской Федерации или

муниципальным образованием для выполнения работ, оказания услуг в целях

осуществления предусмотренных законодательством Российской Федерации полномочий

органов государственной власти, полномочий органов местного самоуправления в

сферах науки, образования, здравоохранения, культуры, социальной защиты,

занятости населения, физической культуры и спорта.

В связи с этим, МАУЗ «Городская больница №2»:

· является юридическим лицом и от своего имени

может приобретать и осуществлять имущественные и личные неимущественные права,

нести обязанности, быть истцом и ответчиком в суде.

· вправе открывать счета в кредитных

организациях.

· отвечает по своим обязательствам,

закрепленным за ним имуществом, за исключением недвижимого имущества и особо

ценного движимого имущества, закрепленных за ним учредителем или приобретенных

автономным учреждением за счет средств, выделенных ему учредителем на

приобретение этого имущества.

· не отвечает по обязательствам собственника

имущества автономного учреждения.

· осуществляет свою деятельность в

соответствии с предметом и целями деятельности, определенными федеральными

законами и уставом, путем выполнения работ, оказания услуг

· самостоятельно распоряжается доходами и

использует их для достижения целей, ради которых оно создано, если иное не

предусмотрено настоящим Федеральным законом.

· ежегодно обязано опубликовывать отчеты о

своей деятельности и об использовании закрепленного за ним имущества в порядке,

установленном Правительством Российской Федерации, в определенных учредителем

автономного учреждения средствах массовой информации.

· обязано вести бухгалтерский учет,

представлять бухгалтерскую отчетность и статистическую отчетность в порядке,

установленном законодательством Российской Федерации.

· предоставляет информацию о своей

деятельности в органы государственной статистики, налоговые органы, иные органы

и лицам в соответствии с законодательством Российской Федерации и своим

уставом.

2. Характеристика производственной и

организационной структуры

Управление МАУЗ «Городская больница №2» осуществляется в

соответствии с законодательством РФ и Уставом больницы.

Главный врач выполняет следующие функции и обязанности по

обеспечению деятельности МАУЗ «Городская больница №2»:

распоряжается имуществом МАУЗ «Городская больница №2» (в

пределах, установленных Уставом), заключает договора, выдает доверенности;

утверждает штатное расписание структуры учреждения, и их

управление;

издает приказы и дает указания обязательные для работников

МАУЗ «Городская больница №2»

Главный врач самостоятельно определяет структуру

администрации аппарата управления, численность, квалифицированный и штатный

составы, назначает на должность и освобождает работников администрации и других

работников больницы.

В соответствии с этими правами главным врачом МАУЗ «Городская

больница №2» установлена следующая структура управления:

v Главный врач

· Отдел кадров

· Главный бухгалтер

§ Бухгалтерия

§ Ревизионная группа

· Главный экономист

· Внебюджетный отдел

· Заместитель главного врача по

экономическим вопросам

§ Планово-экономический отдел

· Договорной отдел

· Заместитель главного врача по ЭВН

· Административно-хозяйственная часть

§ Группа технадзора

§ Строительная группа

§ Энерго служба

§ Группа эксплуатации

· Заместитель главного врача по медицинской

части

§ Заведующие отделениями и поликлиник

§ Врачи отделений и поликлиник

§ Главная медицинская сестра

ž Старшие медицинские сестры отделений

ž Медсестры

ž Санитары

Заместители главного врача и руководители отделений больницы

выполняют конкретные функциональные обязанности соответственно специфике работы

подразделения, разрабатываемые и утверждаемые главным врачом больницы. Общий

контроль за исполнением функциональных обязанностей указанных структур

управления и непосредственный за работой заместителей несет главный врач.

Заместители главного врача осуществляют контроль и руководство за работой

отделений соответственно специфике своих функциональных обязанностей.

Заведующие и старшие медсестры структурных подразделений больницы, начальники

отделов осуществляют непосредственное руководство и контроль над деятельностью

сотрудников подведомственных структур, несут ответственность за результаты

труда подразделения в количественных и качественных показателях.

3. Описание справочно-правовых систем

Компьютерные справочные правовые системы - это базы данных,

содержащие нормативные документы, регулирующие важнейшие сферы правоотношений.

В МАУЗ «Городская больница №2» используется

справочно-правовая система ГАРАНТ.

ГАРАНТ - справочно-правовая система по законодательству

Российской Федерации, разрабатываемая компанией «Гарант-сервис-университет».

Система ГАРАНТ включает все нормативные документы, которые

требуются в работе специалиста любой квалификации, а также все существующие

виды правовой информации: судебная и арбитражная практика, комментарии к

законодательству, международные договоры и проекты федеральных законов. Кроме

того, ГАРАНТ предлагает комплекс экономической информации - формы документов,

бизнес-справки, календарь бухгалтера. В информационных ресурсах ГАРАНТа на

сегодняшний день содержится около 3000000 федеральных и региональных

документов.

Все электронные тексты полностью соответствуют официальным.

Благодаря прямым договорам с Администрацией Президента, Минфином, Минэкономики,

Центральным банком Российской Федерации, Высшим Арбитражным Судом,

Министерством по налогам и сборам РФ и другими федеральными и региональными

органами власти новые документы поступают в базы ГАРАНТа сразу после

утверждения.

Система ГАРАНТ отличается уникальной технологией юридической

обработки документов. Профессиональные юристы ежедневно занимаются

аналитической обработкой документов: выявляют противоречия в законодательстве,

находят опечатки в официальных документах, разбираются в несоответствии актов

разных ведомств. Все документы в ГАРАНТе представлены в действующей редакции,

сопровождаются комментариями юристов и справками.

Это комплексное и взаимосвязанное информационно-правовое

обеспечение, помогает сотрудникам МАУЗ «Городская больница №2»

добиться успеха при решении любого вопроса.

4. Финансовый анализ предприятия

Основной целью финансового анализа является получение

небольшого числа ключевых (наиболее информативных) параметров, дающих

объективную и точную картину финансового состояния предприятия, его прибылей и

убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и

кредиторами. При этом аналитика и управляющего (менеджера) может интересовать

как текущее финансовое состояние предприятия, так и его проекция на ближайшую

или более отдаленную перспективу, т.е. ожидаемые параметры финансового

состояния.

Структура имущества и источники его формирования

|

Показатель

|

Значение

показателя

|

Изменение за

анализируемый период

|

|

в тыс. руб.

|

в% к валюте

баланса

|

тыс. руб. (гр. 3 - гр. 2)

|

±% ((гр. 3 -

гр. 2): гр. 2)

|

|

31.12.2012

|

31.12.2013

|

на начало

анализируемого периода (31.12.2012)

|

на конец

анализируемого периода (31.12.2013)

|

|

|

|

Актив

|

|

1. Внеоборотные

активы

|

50 640

|

68 137

|

292,8

|

181,9

|

+17 497

|

+34,6

|

|

в том числе:

основные средства

|

41 005

|

36 992

|

237,1

|

98,7

|

-4 012

|

-9,8

|

|

2. Оборотные,

всего

|

-33 342

|

-30 670

|

-192,8

|

-81,9

|

+2 672

|

↑

|

|

в том числе:

запасы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

дебиторская

задолженность

|

-38 933

|

-33 449

|

-225,1

|

-89,3

|

+5 484

|

↑

|

|

денежные

средства и краткосрочные финансовые вложения

|

5 591

|

2 779

|

32,3

|

7,4

|

-2 812

|

-50,3

|

|

Пассив

|

|

1. Собственный

капитал

|

10 501

|

33 507

|

60,7

|

89,4

|

+23 005

|

+3,2 раза

|

|

2. Долгосрочные

обязательства, всего

|

-

|

2 312

|

-

|

6,2

|

+2 312

|

-

|

6 796

|

1 648

|

39,3

|

4,4

|

-5 148

|

-75,8

|

|

Валюта

баланса

|

17 297

|

37 467

|

100

|

100

|

+20 169

|

+116,6

|

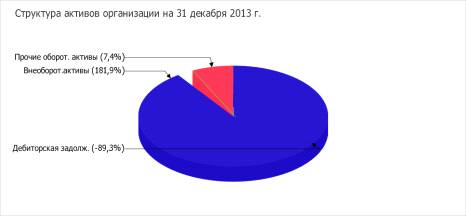

Структура активов организации по состоянию на 31.12.2013

характеризуется соотношением: 181,9% внеоборотных активов и -81,9% текущих.

Активы организации за весь период значительно увеличились (на 116,6%). Отмечая

значительный рост активов, необходимо учесть, что собственный капитал

увеличился еще в большей степени - в 3,2 раза. Опережающее увеличение

собственного капитала относительно общего изменения активов является

положительным показателем.

На диаграмме ниже представлена структура активов организации

в разрезе основных групп:

Рост величины активов организации связан с ростом следующих

позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи

в общей сумме всех положительно изменившихся статей):

• материальные поисковые активы - 21 509 тыс. руб. (79,7%)

• дебиторская задолженность - 5 484 тыс. руб. (20,3%)

Одновременно, в пассиве баланса прирост наблюдается по

строкам:

• уставный капитал (складочный капитал, уставный

фонд, вклады товарищей) - 23 005 тыс. руб. (90,9%)

• оценочные обязательства - 2 312 тыс. руб. (9,1%)

Среди отрицательно изменившихся статей баланса можно выделить

«основные средства» в активе и «кредиторская задолженность» в пассиве (-4 012

тыс. руб. и -3 485 тыс. руб. соответственно).

Собственный капитал организации на 31 декабря 2013 г.

равнялся 33 506,7 тыс. руб., хотя по состоянию на 31.12.2012 собственный

капитал организации был намного меньше - 10 501,3 тыс. руб. (изменение +23

005,4 тыс. руб.).

Оценка стоимости чистых активов организации

|

Показатель

|

Значение

показателя

|

Изменение за

анализируемый период

|

|

в тыс. руб.

|

в% к валюте

баланса

|

тыс. руб. (гр. 3 - гр. 2)

|

±% ((гр. 3 -

гр. 2): гр. 2)

|

|

31.12.2012

|

31.12.2013

|

на начало

анализируемого периода (31.12.2012)

|

на конец

анализируемого периода (31.12.2013)

|

|

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1. Чистые

активы

|

10 501

|

33 507

|

60,7

|

89,4

|

+23 005

|

+3,2 раза

|

|

2. Уставный

капитал

|

10 501

|

33 507

|

60,7

|

89,4

|

+23 005

|

+3,2 раза

|

На последний день анализируемого периода (31.12.2013)

величина чистых активов организации равна уставному капиталу. Такое соотношение

характеризует финансовое положение организации как удовлетворительное. Однако

необходимо отметить увеличение чистых активов в 3,2 раза за рассматриваемый

период.

Анализ соотношения активов по степени ликвидности и

обязательств по сроку погашения

|

Активы по

степени ликвидности

|

На конец

отчетного периода, тыс. руб.

|

Прирост за

анализ. период, %

|

Норм.

соотношение

|

Пассивы по

сроку погашения

|

На конец

отчетного периода, тыс. руб.

|

Прирост за

анализ. период, %

|

Излишек/

недостаток платеж. средств тыс. руб., (гр. 2 - гр. 6)

|

|

А1.

Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения)

|

2 779

|

-50,3

|

П1. Наиболее

срочные обязательства (привлеченные средства) (текущ. кред. задолж.)

|

1 271

|

-73,3

|

+1 508

|

|

А2.

Быстрореализуемые активы (краткосрочная деб. задолженность)

|

-33 449

|

+14,1

|

≥

|

П2. Среднесрочные

обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.)

|

377

|

-81,5

|

-33 826

|

|

А3. Медленно

реализуемые активы (прочие оборот. активы)

|

0

|

-

|

≥

|

П3.

Долгосрочные обязательства

|

2 312

|

-

|

-2 312

|

|

А4.

Труднореализуемые активы (внеоборотные активы)

|

68 137

|

+34,6

|

≤

|

П4. Постоянные

пассивы (собственный капитал)

|

33 507

|

+3,2 раза

|

+34 630

|

Из

четырех соотношений, характеризующих соотношение активов по степени ликвидности

и обязательств по сроку погашения, выполняется только одно. Организация

способна погасить наиболее срочные обязательства за счет высоколиквидных

активов (денежных средств и краткосрочных финансовых вложений), которых больше

на 118,7%. В соответствии с принципами оптимальной структуры активов по степени

ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для

покрытия среднесрочных обязательств (краткосрочной задолженности за минусом

текущей кредиторской задолженности).

Рейтинговая

оценка финансового состояния организации

|

Финансовые

результаты за период

01.01-31.12.2013 Финансовое положение на 31.12.2013 ААА АА А ВВВ ВВ

В ССС СС С D Отличные (AAA) • Очень хорошие (AA) •

Хорошие (A) • Положительные (BBB) • Нормальные (BB)

• Удовлетворительные (B) • Неудовлетворительные (CCC)

• Плохие (CC) • • • • V • • • • • Очень плохие (C) •

Критические (D) •

|

|

По результатам проведенного выше анализа получены следующие

результаты. Согласно рейтинговой шкале это BB (нормальное положение) и CC

(плохие результаты) соответственно. Данные оценки произведены с учетом как

значений ключевых показателей на конец анализируемого периода, так и динамики

показателей, включая их прогнозируемые значения на последующий год. На основе

этих двух оценок рассчитана итоговая рейтинговая оценка финансового состояния

МАУЗ «Городская больница №2». Финансовое состояние получило оценку B - удовлетворительное.

Рейтинг «B» отражает удовлетворительное финансовое состояние

организации, при котором основная масса показателей укладывается в нормативные

значения, либо близки к норме. Имеющие данный рейтинг организации могут

рассматриваться в качестве партнеров, во взаимоотношении с которыми необходим

осмотрительный подход к управлению рисками. Организация может претендовать на

получение кредитных ресурсов, но решение во многом зависит от анализа

дополнительных факторов (нейтральная кредитоспособность).

Прогноз

банкротства

В качестве одного из показателей вероятности банкротства

организации ниже рассчитан Z-счет Альтмана (для МАУЗ «Городская больница №2»

взята 4-факторная модель для частных непроизводственных компаний):

счет = 6,56T1 + 3,26T2 + 6,72T3

+ 1,05T4,

|

Коэф-т

|

Расчет

|

Значение на

31.12.2013

|

Множитель

|

Произведение

(гр. 3 х гр. 4)

|

|

T1

|

Отношение

оборотного капитала к величине всех активов

|

-0,86

|

6,56

|

-5,66

|

|

T2

|

Отношение

нераспределенной прибыли к величине всех активов

|

0

|

3,26

|

0

|

|

T3

|

Отношение EBIT

к величине всех активов

|

0

|

6,72

|

0

|

|

T4

|

Отношение

собственного капитала к заемному

|

8,46

|

1,05

|

8,88

|

|

Z-счет

Альтмана:

|

3,23

|

Предполагаемая вероятность банкротства в зависимости от

значения Z-счета Альтмана составляет:

· 1.1 и менее - высокая

вероятность банкротства;

· от 1.1 до 2.6 - средняя

вероятность банкротства;

· от 2.6 и выше - низкая

вероятность банкротства.

Для МАУЗ «Городская больница №2» значение Z-счета на 31

декабря 2013 г. составило 3,23. Это означает, что вероятность банкротства МАУЗ

«Городская больница №2» незначительная.

5. Анализ слабых и сильных сторон

деятельности предприятия

Анализ сильных и слабых сторон предприятия

служит для того, чтобы определить какие области деятельности и функции

предприятия нуждаются в улучшении.

Анализ проводится по отдельным параметрам,

которые влияют на конкурентоспособность и определяют успех предприятия.

Сильные стороны - это опыт и ресурсы,

которыми владеет предприятие, а также стратегически важные сферы деятельности,

позволяющие побеждать в конкурентной борьбе. Слабые стороны - это недостатки и

ограничения, препятствующие успеху.

Сильные стороны предприятия МАУЗ «Городская больница №2»:

) Высокая компетентность и квалификация персонала

) Сильная организационная структура

) Хорошая репутация в г. Магнитогорск

) Сотрудничество с администрацией г. Магнитогорска,

Министерством здравоохранения Челябинской области и Челябинским фондом ОМС

Слабые стороны предприятия МАУЗ «Городская больница №2»:

) Недостаточное финансирование со стороны государства

) Устаревшее оборудование

) Недостаточность медицинских кадров в г. Магнитогорск

) Необходимость в ремонте

Заключение

В последние годы в здравоохранении РФ произошли весьма

существенные изменения, в первую очередь, в объемах финансирования и внедрения

страховой медицины. Страховая медицина позволила сократить объем затрат, но

этого недостаточно, чтобы покрывать расходы.

МАУЗ «Городская больница №2» - одно из немногих медицинских

учреждений города Магнитогорска, которые на сегодняшний день имеют стабильное

финансовое положение. Самый большой кредитор - областной бюджет,

территориальный ФОМС оплачивает по конечному результату регулярно и полностью.

При выполнении плановых показателей медицинского учреждения невозможно выбрать

все средства, выделяемые для его финансирования через страховые организации.

Для оценки результатов финансовой деятельности медицинских учреждений в

условиях ОМС важно знать не только размер реально полученных средств за

оказанные услуги по выставленным счетам, но и сколько медицинские учреждения

могли бы зарабатывать.

Главной задачей финансового планирования учреждений здравоохранения

на сегодняшний день является поиск способов зарабатывания средств и лишь во

вторую очередь - обеспечение наиболее рационального их использования. Это

вызывает необходимость проведения анализа экономической эффективности лечебной

деятельности и финансирования, чтобы выяснить, покрывают ли доходы,

произведенные затраты

Эффективность использования финансовых ресурсов в отдельном

учреждении зависит и от общей стратегии финансирования отрасли, и от поиска

внутренних резервов здравоохранения. Внутренними резервами финансовых ресурсов

могут быть:

доходы от развивающихся платных услуг. При этом любая услуга

может быть платной, если она осуществляется сверх Программы государственных

гарантий бесплатной медицинской помощи;

формирование цен на медицинские услуги, которые могли бы

компенсировать все затраты на услугу и содержать прибыль предприятия как

дополнительный источник финансирования.

развитие сети дневных стационаров, что также является

резервом экономии средств на содержание больных;

освобождение отрасли здравоохранения, ее учреждений от налога

на прибыль от платных медицинских услуг, так как коммерциализация медицины в

условиях России - явление явно вынужденное.

экономия средств внутри организации. Для этого необходима

большая самостоятельность руководителя в распоряжении финансовыми средствами.

Повысить доход учреждения можно также следующими путями:

увеличивая число должностей наиболее выгодных специалистов;

стимулируя улучшение показателей работы специалистов;

за счет увеличения и изменения структуры посещений;

доступность медицинской помощи (наличие необходимых штатов,

транспорта, режим работы учреждения);

направления потоков больных (расстояние от места жительства,

уровень заболеваемости).

В заключение отметим, что в рамках отдельного проекта невозможно

показать все направления и виды экономического анализа деятельности

медицинского учреждения и тем более дать подробную интерпретацию полученных

результатов.

Список используемых источников

1. Бухгалтерский

баланс МАУЗ «Городская больница №2» на 01.01.2013

. Организационная

структура МАУЗ «Городская больница №2» на 01.01.2013

. ФИНАНСОВЫЙ

УЧЕТ - Экономический словарь

URL: http://www.abc.informbureau.com/html/oeiainiaue_oxao.html

4. Городская

больница №2 г. Магнитогорск

URL: http://gb2mgn74.ru/

. Ваш

финансовый аналитик

URL: http://www.audit-it.ru/finanaliz/

6. Что

такое система ГАРАНТ

URL: http://www.garant-e.ru/index.php/article/archive/98/