Анализ платежеспособности предприятия

Содержание

Ведение

1. Теоретические основы анализа

платежеспособности и ликвидности предприятия

1.1 Понятие, значение и задачи

финансового состояния предприятия и его финансовой устойчивости

.2 Понятие платежеспособности и

ликвидности

.3 Анализ ликвидности бухгалтерского

баланса

.4 Анализ платежеспособности

предприятия

2. Анализ платежеспособности и

ликвидности ООО «ТехноСистема»

2.1 Анализ ликвидности баланса

.2 Оценка показателей

платежеспособности и ликвидности

3. Рекомендации и пути укрепления

платежеспособности ООО «ТехноСистема»

3.1 Выявление резервов повышения

ликвидности

.2 Рекомендации по укреплению

платежеспособности и ликвидности на основе выявленных резервов

Заключение

Список используемых источников

Введение

Платежеспособность и финансовая

устойчивость являются важнейшими характеристиками финансово-экономической

деятельности предприятия в условиях рыночной экономики. Если предприятие

финансово-устойчиво, платежеспособно и ликвидно, оно имеет преимущество перед

другими предприятиями того же профиля в привлечении инвестиций, в получении

кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец,

оно не вступает в конфликт с государством и обществом, т.к. выплачивает

своевременно налоги в бюджет, взносы в социальные фонды, заработную плату -

рабочим, дивиденды - акционерам, а банкам гарантирует возврат кредитов и уплату

процентов по ним.

Чем выше устойчивость

предприятия, тем более оно независимо от неожиданного изменения рыночной

конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства.

Переход к рыночной экономике требует от

предприятий повышения эффективности производства, конкурентоспособности

продукции и услуг на основе внедрения достижений научно-технического прогресса,

эффективных форм хозяйствования и управления производством, преодоления

бесхозяйственности, активизации предпринимательства, инициативы. Важная роль в

реализации этих задач отводится анализу платежеспособности и ликвидности

предприятия. Он позволяет изучить и оценить обеспеченность предприятия и его

структурных подразделений собственными оборотными средствами в целом, а также

по отдельным подразделениям, определить показатели платежеспособности

предприятия.

Под финансовым состоянием понимается способность

предприятия финансировать свою деятельность. Оно характеризуется

обеспеченностью финансовыми ресурсами, необходимыми для нормального

функционирования предприятия, целесообразностью их размещения и эффективностью

использования, финансовыми взаимоотношениями с другими юридическими и физическими

лицами, платежеспособностью и финансовой устойчивостью.

Актуальность темы заключается в том, что анализ

платежеспособности и ликвидности является основой эффективного управления

предприятием.

Основной целью любой экономической активности

является, прежде всего, повышение благосостояния собственников действующего

экономического субъекта. Благосостояние в данном случае следует понимать не

просто как богатство в денежном выражении, а в более широком смысле - как

улучшение качества жизни. К достижению благосостояния экономический субъект

стремится собственным путем, с помощью постановки системы конкретных целей и

разработки планов их реализации.

Все выше изложенное предопределило выбор темы

данной курсовой работы.

Цель курсовой работы изучить

понятия «платежеспособность» и «ликвидность» финансово-хозяйственной

деятельности предприятия, проанализировать ликвидность и платежеспособность ООО

«ТехноСистема» и разработать рекомендации по укреплению платежеспособности и

ликвидности, на основе выявленных резервов.

Для достижения поставленной цели необходимо

решить следующие задачи:

- раскрыть сущность платежеспособности и

ликвидности предприятия;

- на основе приведенных данных (баланса

организации ООО «ТехноСистема») произвести расчет: коэффициента абсолютной

ликвидности, коэффициента текущей ликвидности (покрытия), коэффициента

критической ликвидности;

- предложить мероприятия по укреплению

платежеспособности и ликвидности организации.

Объектом исследования является организация ООО

«ТехноСистема», занимающаяся производством и фасовкой укрывного материала и

удобрений, оптово - розничной торговлей готовой продукцией.

Предметом исследования являются экономические

отношения, возникающие в процессе финансовой деятельности организации и их

взаимосвязь и взаимозависимость.

Информационной основой послужила бухгалтерская

отчетность организации ООО «ТехноСистема ».

Методологической базой послужили труды

отечественных авторов в области экономического анализа платежеспособности и

ликвидности предприятия: Донцовой Л.В, Никифоровой Н.А, Лысенко Д.В., Савицкой

Г.В., и др.

Работа состоит из введения, 3-х частей,

заключения, списка использованных источников, приложений.

В первой части раскрыты теоретические основы

анализа платежеспособности и ликвидности предприятия.

Во второй части произведены: анализ ликвидности

баланса, оценка показателей платежеспособности и ликвидности ООО

«ТехноСистема».

В третьей главе рассмотрены проблемы и пути

укрепления платежеспособности и ликвидности ООО «ТехноСистема».

1. Теоретические основы анализа платежеспособности

и ликвидности предприятия

.1 Понятие, значение и задачи анализа

финансового состояния предприятия и его финансовой устойчивости

Результаты в любой сфере бизнеса зависят от

наличия и эффективности использования финансовых ресурсов, которые приравниваются

к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому

забота о финансах является отправным моментом и конечным результатом

деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти

вопросы имеют первостепенное значение.

Профессиональное управление финансами неизбежно

требует глубокого анализа, позволяющего точно оценить неопределенность ситуации

с помощью современных количественных методов исследования. В связи с этим

существенно возрастают приоритетность и роль финансового анализа, основным

содержание которого служит комплексное системное изучение финансового состояния

предприятия и факторов его формирования с целью оценки степени финансовых

рисков и прогнозирования степени его устойчивости и уровня финансовых рисков.

Финансовое состояние предприятия (ФСП)

характеризуется системой показателей, отражающих состояние капитала в процессе

его кругооборота и способность субъекта хозяйствования финансировать свою

деятельность на фиксированный момент.

В процессе снабженческой, производственной,

сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота

капитала, изменяются структура средств и источников его формирования, наличие и

потребность финансовых ресурсов и, как следствие, финансовое состояние

предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым,

неустойчивым (предкризисным) и кризисным. Способность предприятия успешно

функционировать и развиваться, сохранять равновесие своих активов и пассивов в

изменяющейся внутренней и внешней среде, постоянно поддерживать свою

платежеспособность и инвестиционную привлекательность в границах допустимого

уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность-это внешнее проявление

финансового состояния предприятия, то финансовая устойчивость - внутренняя его

сторона, отражающая сбалансированность денежных и товарных потоков, доходов и

расходов, средств и источников их формирования.

Для обеспечения финансовой устойчивости

предприятие должно обладать гибкой структурой капитала, уметь организовать его

движение таким образом, чтобы обеспечить постоянное превышение доходов над

расходами с целью сохранения платежеспособности и создания условий для нормального

функционирования.

Финансовое состояние предприятия, его

устойчивость и стабильность зависят от результатов его производственной,

коммерческой и финансовой деятельности. Устойчивое финансовое состояние- итог

грамотного, умелого управления всем комплексом факторов, определяющих

результаты финансово-хозяйственной деятельности предприятия.

Главная цель финансовой деятельности предприятия

сводится к одной стратегической задачи - наращиванию собственного капитала и

укреплению рыночной позиции. для этого оно должно постоянно наращивать объем

продаж и прибыль, поддерживать платежеспособность и рентабельность, а также

оптимальную структуру актива и пассива баланса.

Основные задачи анализа:

1) Своевременное выявление и устранение

недостатков в финансовой деятельности и поиск резервов улучшения финансового

состояния предприятия, его платежеспособность.

2) прогнозирование возможных финансовых

результатов, экономической рентабельности исходя из реальных условий

хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка

моделей финансового состояния при разнообразных вариантах использования

ресурсов.

) разработка конкретных мероприятий,

направленных на более эффективное использование финансовых ресурсов и

укрепление финансового состояния предприятия.

Анализ финансового состояния делится на:

· внутрифирменный анализ ФСП - это

процесс исследования механизма формирования, размещения и использования

капитала с целью поиска резервов укрепления финансового состояния, повышения

доходности и наращивания собственного капитала субъекта хозяйствования.

· внешний финансовый анализ

представляет собой процесс исследования финансового состояния субъекта

хозяйствования с целью прогнозирования степени риска инвестирования капитала и

уровня его доходности.

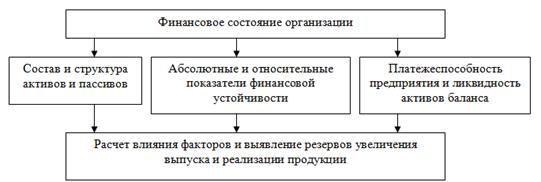

Основными элементами анализа финансового

состояния предприятия являются:

§ состав и структура активов (имущества,

материальных и нематериальных ценностей, являющихся ресурсами

производственно-хозяйственной деятельности предприятия), их состояние и

динамика;

§ состав и структура пассивов (собственного и

заемного капитала), их состояние и динамика;

§ абсолютные и относительные показатели финансовой

устойчивости предприятия и оценка их изменения ее уровня;

§ платежеспособность организации и ликвидность

активов баланса (рис.1).

Рисунок 1 - Основные элементы анализа

финансового состояния.

.2 Понятие платежеспособности и ликвидности

предприятия

Финансовое состояние предприятия с позиции

краткосрочной перспективы оценивается показателями ликвидности и

платежеспособности, в наиболее общем виде характеризующими, может ли оно

своевременно и в полном объеме произвести расчеты по краткосрочным

обязательствам перед контрагентами. Краткосрочная задолженность предприятия,

обособленная в отдельном разделе пассива баланса, погашается различными

способами, в частности ее обеспечением могут выступать любые активы

предприятия, в том числе и внеоборотные. Вместе с тем понятно, что вынужденная

распродажа основных средств для погашения текущей кредиторской задолженности

нередко является свидетельством предбанкротного состояния и потому не может

рассматриваться как нормальная операция.

Следовательно, говоря о ликвидности и

платежеспособности предприятия как характеристиках его текущего финансового

состояния, вполне логично сопоставлять краткосрочные обязательства с оборотными

активами как реальным и экономически оправданным их обеспечением.

Прежде всего, заметим, что ликвидность и

платежеспособность - это различные, хотя и взаимосвязанные характеристики.

Под ликвидностью какого-либо актива понимают

способность его трансформироваться в денежные средства в ходе предусмотренного

производственно-технологического процесса, а степень ликвидности определяется

продолжительностью временного периода, в течение которого эта трансформация

может быть осуществлена. Чем короче период, тем выше ликвидность данного вида

активов. В учетно-аналитической литературе под ликвидными понимают активы,

потребляемые в течение одного производственного цикла (года).

Говоря о ликвидности предприятия, имеют в виду

наличие у него оборотных средств в размере теоретически достаточном для

погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения,

предусмотренных контрактами. Иными словами, ликвидность означает формальное

превышение оборотных активов над краткосрочными обязательствами.

Платежеспособность означает наличие у

предприятия денежных средств и их эквивалентов, достаточных для расчетов по

кредиторской задолженности, требующей немедленного погашения. Таким образом,

основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на

расчетном счете;

б) отсутствие просроченной кредиторской

задолженности.

Платежеспособность характеризуется степенью

ликвидности оборотных активов и свидетельствует о том, что организация имеет

возможность полностью расплатиться по своим обязательствам по мере наступления

срока погашения долга.

1.3 Анализ ликвидности бухгалтерского баланса

Задача анализа ликвидности баланса возникает в

связи с необходимостью давать оценку платежеспособности организации, т.е.

способности своевременно и полностью рассчитываться по всем своим

обязательствам.

Ликвидность баланса определяется как степень

покрытия обязательств организации ее активами, срок привлечения которых в

деньги соответствует сроку погашения обязательств.

От ликвидности баланса следует отличать

ликвидность активов, которая определяется как величина, обратная времени,

необходимому для превращения их в денежные средства. Чем меньше времени,

которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их

ликвидность.

Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности и

расположенных в порядке убывания ликвидности, с обязательствами по пассиву,

сгруппированными по срокам их погашения и расположенными в порядке возрастания

сроков.

Группировка активов по степени ликвидности, а

пассивов по степени возрастания сроков их погашения приведена в таблице 1.

Таблица 1 - Ранжирование активов по степени

убывания ликвидности и пассивов по степени возрастания срочности их погашения.

|

Наименование

группы

|

Условное

обозначение

|

Расшифровка

группы (строки баланса)

|

Алгоритм

расчетов

|

|

АКТИВЫ

|

|

Наиболее

ликвидные активы

|

А1

|

1.

Денежные средства (стр. 260) 2. Краткосрочные финансовые вложения

|

стр.

250+ стр. 260

|

|

Быстрореализуемые

активы

|

А2

|

1.

дебиторская задолженность до 12 месяцев (стр. 240)

|

стр.

240

|

|

Медленно

реализуемые активы

|

А3

|

1.Запасы

(стр. 210) 2. Долгосрочная дебиторская задолженность (стр. 220) 3. НДС (стр.

230) 4. Прочие оборотные активы (стр. 270)

|

стр.

210 + стр. 220 + стр. 230 + стр. 270

|

|

Трудно

реализуемые активы

|

А4

|

1.

Необоротные активы (стр. 190)

|

стр.

190

|

|

ПАССИВЫ

|

|

Наиболее

срочные обязательства

|

П1

|

1.

Кредиторская задолженность (стр. 620)

|

стр.

620

|

|

Краткосрочные

пассивы

|

П2

|

1.

Краткосрочные заемные средства (стр. 610) 2. Задолженность участникам по

выплате доходов (стр. 630) 3. Прочие краткосрочные обязательства ( стр. 660)

|

стр.

619 + стр. 630 + стр. 660

|

|

Долгосрочные

пассивы

|

П3

|

1.

Долгосрочные обязательства (стр. 590) 2. Доходы будущих периодов (стр. 640)

3. Резервы предстоящих расходов и платежей (сто. 650)

|

стр.

590 + стр. 640 + стр. 650

|

|

Постоянные

пассивы или устойчивые

|

П4

|

это

статьи раздела III

баланса «Капитал и резервы» (стр. 490)

|

стр.

490

|

Для определения ликвидности баланса следует

сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют

место следующее соотношения:

А1³ П1

А2³П2

А3³П3

А4£П4

Если выполняются первые три неравенства в данной

системе, то это влечет выполнение и четвертого неравенства, поэтому важно

сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого

неравенства свидетельствует о соблюдении одного из условий финансовой

устойчивости - наличия у предприятия оборотных средств.

В случае, когда одно или несколько неравенств

системы имеет знак, противоположный зафиксированному в оптимальном варианте,

ликвидность баланса в большей или меньшей степени отличаются от абсолютной. При

этом недостаток средств по одной группе активов компенсируется их избытком по

другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные

активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств

позволяет вычислить следующие показатели:

§ текущую ликвидность (ТЛ), которая

свидетельствует о платежеспособности (+) или неплатежеспособности (-)

организации на ближний к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) - (П1 + П2);

§ перспективную ликвидность (ПЛ) - это прогноз

платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 - П3.

Однако следует отметить, что проводимый анализ

ликвидности баланса по изложенной схеме является приближенным. Более детальным

является анализ платежеспособности при помощи финансовых коэффициентов.

.4 Анализ платежеспособности предприятия

Для анализа платежеспособности организации

рассчитываются финансовые коэффициенты платежеспособности (табл. 2). Они

рассчитываются парами (на начало и конец анализируемого периода). Если

фактическое значение коэффициента не соответствует нормальному ограничению, то

оценить его можно по динамике (увеличения или снижения).

Как было сказано выше, одной из основных задач

анализа финансово-экономического состояния является исследование показателей,

характеризирующих финансовую устойчивость организации. Уровень текущей платежеспособности

и финансовой устойчивости зависит от степени обеспеченности запасов источниками

формирования и характеризуется системой абсолютных и относительных показателей.

Таблица 2 - Финансовые показатели, применяемые

для оценки ликвидности и платежеспособности.

|

Показатель

|

Экономическое

содержание

|

Формула

расчета по данным бухгалтерского баланса (форма 1)

|

Рекомендованное

значение, тенденция

|

|

Коэффициент

текущей ликвидности (покрытия)

|

Характеризует,

в какой степени все краткосрочные обязательства обеспечены оборотными

активами

|

От

1 до 2 Нижняя граница обусловлена тем, что оборотных средств должно быть

достаточно, чтобы покрыть свои краткосрочные обязательства. Превышение оборотных

активов над краткосрочными обязательствами белее чем в два раза считается

нежелательным, поскольку свидетельствует о нерациональном вложении

организацией своих средств и неэффективном их использовании

|

|

Коэффициент

критической ликвидности

|

Характеризует

прогнозируемые платежные возможности предприятия при условии своевременных

расчетов с дебиторами

|

Крит.ликв

= (ДЗ + +ДС+КФВ+ПОА)/ КО= (стр.240+стр.250 +стр.260+стр.270)/ (стр. 610+стр.

620+ стр.630+ стр.660)

|

От

0,5 до 1 Низкие значения указывают на необходимость постоянной работы с

дебиторами, чтобы обеспечить возможность обращения части оборотных средств в

денежную форму для расчетов со своими поставщиками.

|

|

Коэффициент

абсолютной ликвидности

|

Характеризует,

какая часть краткосрочных обязательств может быть погашена имеющимися

денежными средствами и краткосрочными финансовыми вложениями

|

Каб.ликв=(ДС

+ +КФВ)/ КО=(стр.260+стр.250)/ (стр.610+стр.620+стр.630+стр.660)

|

От

0,2 до 0,5 Низкое значение указывает на снижение платежеспособности

предприятия.

|

|

Условные

обозначения: КО -краткосрочные обязательства; ОА- оборотные активы; ПОА-

прогнозируемые оборотные активы; ДС -денежные средства; ДЗ -дебиторская

задалженность; КФВ - краткосрочные финансовые вложения

|

2. Анализ платежеспособности и ликвидности ООО

«ТехноСистема»

.1 Анализ ликвидности баланса

Задача анализа ликвидности баланса возникает в

условиях рынка в связи с усилением жесткости финансовых ограничений и

необходимостью давать оценку кредитоспособности предприятия, то есть его

способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств предприятия

его активами, которая определяется как величина, обратная времени, необходимому

для превращения их в денежные средства. Чем меньше время, которое потребуется,

чтобы данный вид активов превратился в деньги, тем выше его ликвидность.

Анализ ликвидности баланса заключается в

сопоставлении средств по активу, сгруппированных по степени убывающей

ликвидности, с краткосрочными обязательствами по пассиву, которые группируются

по степени срочности их погашения.

Анализ ликвидности баланса может проводиться с

использованием абсолютных и относительных показателей.

Проведем анализ ликвидности баланса ООО

«ТехноСистема» через абсолютные показатели. Данный анализ заключается в

сравнении средств по активу, сгруппированных по степени их ликвидности, с

обязательствами по пассиву, сгруппированным по срокам их погашения и

расположенными в порядке возрастания сроков.

Таблица 3 - Анализ ликвидности баланса (руб.)

|

АКТИВ

|

На

начало периода

|

На

конец периода

|

ПАССИВ

|

На

начало периода

|

На

конец периода

|

Платежный

излишек или недостаток (+;-)

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7=2-5

|

8=3-6

|

|

Наиболее

ликвидные активы (А1)

|

145

|

509

|

Наиболее

срочные обязательства (П1)

|

683

|

820

|

-

538

|

-

311

|

|

Быстрореализуемые

активы (А2)

|

1

051

|

1

023

|

Краткосрочные

пассивы (П2)

|

36

|

5

|

1

015

|

1

018

|

|

Медленно

реализуемые активы (А3)

|

2

190

|

2

150

|

Долгосрочные

пассивы(П3)

|

349

|

369

|

1

841

|

1

781

|

|

Трудно

реализуемые активы (А4)

|

6

278

|

6

655

|

Постоянные

пассивы или устойчивые (П4)

|

8

626

|

9

143

|

-

2 348

|

-

2 488

|

Для ООО «ТехноСистема» система неравенств будет

выглядеть следующим образом:

|

На

01.01.2010г.

|

На

01.01.11г.

|

|

145

|

<

|

683

|

<

|

820

|

|

1

051

|

>

|

36

|

1

023

|

>

|

5

|

|

2

190

|

>

|

349

|

2

150

|

>

|

369

|

|

6

278

|

<

|

8

626

|

6

655

|

<

|

9

143

|

Как видно, первое неравенство имеет знак,

противоположный зафиксированному в оптимальном варианте. Сопоставление наиболее

ликвидных средств и быстро реализуемых активов с наиболее срочными

обязательствами и краткосрочными пассивами, то есть суммы А1 и А2 с суммой П1 и

П2, позволяет охарактеризовать текущую ликвидность предприятия. Для ООО

«ТехноСистема» на 1 Января 2011 года:

А1 + А2 > П1 + П2;

1532 > 825

Данное неравенство свидетельствует о том, что на

ближайшее к рассматриваемому периоду времени предприятие не будет иметь особых

проблем с платежеспособностью.

Сравнение медленно реализуемых активов с

долгосрочными пассивами, то есть группы А3 с группой П3, отражает перспективную

ликвидность предприятия.

А3 > П3;

Для ООО «Техносистема» данное неравенство на 1

Января 2011 года имеет вид: 2150 > 369.

Сравнение медленно реализуемых активов с

долгосрочными пассивами, то есть группы А3 с группой П3, отражает перспективную

ликвидность предприятия. Медленно реализуемые активы на 1781 тыс. руб.

превысили долгосрочные обязательства, но в силу низкой ликвидности этот излишек

не может быть направлен на осуществление текущих платежей и в ближайшем

будущем, что не может повлиять на свою платежеспособность.

На конец отчетного периода постоянные пассивы

превысили на 2 488 тыс. руб. трудно реализуемые активы.

(П4 -А4 = 9143 - 6655 = 2488).

Таким образом, предприятие платежеспособно, но

недостаточно высокой платежеспособностью.

Рассчитаем показатель, характеризующий текущую

ликвидность, свидетельствующую о платежеспособности (+) или

неплатежеспособности (-) организации на ближайший к рассматриваемому моменту

промежуток времени, на 01.01.11 года:

ТЛк = (509 +1023 ) - (820 + 5) = + 707 тыс. руб.

Рассчитаем показатель, характеризующий

перспективную ликвидность, как прогноз платежеспособности на основе сравнения

будущих поступлений и платежей, на 01.01.11 года:

ПЛк = 2150 - 369 = + 1781тыс. руб.

Исходя из расчета можно охарактеризовать

ликвидность баланса, как недостаточную. В отчетном периоде предприятие не

обладало текущей ликвидностью, т.к. сумма наиболее ликвидных активов меньше

суммы кредиторской задолженности на 538 тыс. руб. в начале периода, и в конце

периода - на 311 тыс. руб.

Следует отметить, что предприятие обладало

абсолютной ликвидностью, т.к. сумма медленно - реализуемых активов больше суммы

долгосрочных пассивов. Платежный излишек составил на начало периода 1841тыс.

руб., и на конец периода - 1781 тыс. руб.

Превышение суммы быстрореализуемых активов над

краткосрочными обязательствами указывает на то, что краткосрочные пассивы как

на начало, так и на конец периода могут быть полностью погашены средствами в

расчетах.

Проводимый по изложенной схеме анализ

ликвидности баланса является приближенным. Более детальным является анализ

платежеспособности при помощи финансовых коэффициентов. Данные анализа

ликвидности баланса с использованием абсолютных показателей подтверждаются

анализом ликвидности баланса через относительные показатели - коэффициенты

ликвидности.

.2 Оценка показателей платежеспособности и

ликвидности

Показатели, характеризующие финансовое состояние

можно условно разделить на группы, отражающие различные стороны финансового

состояния предприятия. К ним относятся коэффициенты ликвидности и

платежеспособности предприятия.

Очевидно, что ликвидность и платежеспособность

не тождественны друг другу. Для анализа платежеспособности организации

рассчитываются финансовые коэффициенты платежеспособности. Так, коэффициенты

ликвидности могут характеризовать финансовое положение как удовлетворительное,

однако по существу эта оценка может быть ошибочной, если в текущих активах

значительный удельный вес приходится на неликвиды и просроченную дебиторскую

задолженность.

Коэффициенты ликвидности позволяют определить

способность предприятия оплатить свои краткосрочные обязательства.

Различные показатели ликвидности не только дают

разностороннюю характеристику платежеспособности предприятия при разной степени

учета ликвидных активов, но и отвечают интересам различных внешних

пользователей аналитической информации. Так, для поставщиков товаров (работ,

услуг) наиболее интересен коэффициент абсолютной ликвидности. Потенциальные и

действительные акционеры предприятия в большей мере оценивают его платежеспособность

по коэффициенту покрытия [Кравченко. 238].

Рассчитаем вышеизложенные коэффициенты по данным

бухгалтерского баланса ООО «ТехСитема» на 1 Января 2010 года, на 1 Января 2011.

Значения коэффициентов ликвидности приведены в

таблице 4.

Таблица 4 - Показатели ликвидности ООО

«ТехАгро-Сибирь»

|

Показатель

|

Значение

показателя по данным баланса

|

Отклонение

расчетного значения от рекомендуемого

|

|

на

начало периода

|

на

конец периода

|

на

начало периода

|

на

конец периода

|

|

Коэффициент

текущей ликвидности

|

Ктек.ликв=

=3386/714= =5,74

|

Ктек.ликв=

=3686/8204= =4,49

|

Превышает

рекомендованное значение в 2,9 раза 5,74>2

|

Превышает

рекомендованное значение в 2,2 раза 4,49>2

|

|

Коэффициент

критической ликвидности (промежуточной ликвидности)

|

Ккрит.ликв=

=1196/719= =1,66

|

Ккрит.ликв=

=1532/825= =1,86

|

Превышает

рекомендованное значение в 1,6 раза 1,66>1

|

Превышает

рекомендованное значение в 1,8 раза 1,86>1

|

|

Коэффициент

абсолютной ликвидности

|

Кабк.ликв=

=145/719= =0,2

|

Кабк.ликв=

=505/825= =0,62

|

В

пределах нормы 0,2=0,2

|

Незначительно

превышает рекомендованное значение 0,62>5

|

Анализируя рассчитанные коэффициенты текущей,

критической и абсолютной ликвидности можно сделать следующий вывод. Коэффициент

абсолютной ликвидности на конец отчетного периода составляет 0,62 - это говорит

о платежеспособности, что указывает на то, что предприятие имеет денежных

средств и ценных бумаг для покрытия текущих обязательств. Это подтверждает и

значение текущей ликвидности (покрытия) - 4,49. Коэффициент текущей ликвидности

показывает достаточность оборотных и денежных средств, для покрытия

краткосрочной задолженности предприятия. Но следует отметить тот факт, что

значительное превышение рекомендуемого значения данного коэффициента как

правило, говорит о нерациональном использовании средств предприятия. В течение

анализируемого периода коэффициент текущей ликвидности уменьшился на 1,25, что

говорит о положительной тенденции.

Таким образом, результаты анализа ликвидности

баланса с использованием абсолютных и относительных показателей совпадают.

3. Рекомендации и пути укрепления

платежеспособности и ликвидности ООО «ТехноСистема»

.1 Выявление резервов повышения ликвидности

Исходя из смысла понятия

"платежеспособность", можно утверждать, что действительно приемлемой

величиной коэффициента текущей (общей) ликвидности будет та, при которой

наименее ликвидная часть оборотных активов (например, запасы сырья и материалов,

незавершенное производство и готовая продукция), не обеспеченная авансами

покупателей, финансируется за счет долгосрочных источников, то есть

собственного капитала и долгосрочных кредитов.

Основными причинами ухудшения (снижения)

коэффициента текущей (общей) ликвидности являются:

· получение убытков или перерасход

прибыли на непроизводственные цели;

· приобретение внеоборотных активов,

не обеспеченное соответствующим приростом долгосрочных источников

финансирования;

· погашение долгосрочных кредитов.

Значение коэффициента текущей (общей)

ликвидности может быть улучшено за счет ряда управленческих решений, наиболее

действенными из которых являются:

· сокращение непроизводственных

расходов;

· продажа неиспользуемых внеоборотных

активов;

· привлечение долгосрочных источников

финансирования;

· увеличение прибыльности продаж (за

счет повышения отпускных цен и снижения производственных затрат).

Приемлемым значением коэффициента быстрой

ликвидности или критической ликвидности (промежуточный коэффициент покрытия),

можно считать величину, когда краткосрочные обязательства предприятия

уравновешены ликвидными активами.

Основными причинами ухудшения (снижения)

коэффициента быстрой ликвидности или критической ликвидности (промежуточный

коэффициент покрытия), являются:

· увеличение производственных

запасов, незавершенного производства и запасов готовой продукции, не

обеспеченное ростом объемов реализации;

· снижение объемов реализации;

· снижение прибыльности реализованной

продукции.

Значение коэффициента быстрой ликвидности или

критической ликвидности (промежуточный коэффициент покрытия) может быть

улучшено за счет ряда управленческих решений на предприятии:

· нормирование или пересмотр в сторону

снижения существующих нормативов, определяющих величину производственных запасов

и запасов готовой продукции;

· продажа (даже без получения

прибыли) неиспользуемых запасов.

Критерии приемлемости значения коэффициента

абсолютной ликвидности сформулировать весьма непросто. Причиной затруднений

является то, что при анализе немедленной платежеспособности следует учитывать

платежи и поступления, намечаемые и ожидаемые в ближайшее время.

Основными причинами ухудшения (снижения)

коэффициента абсолютной ликвидности, кроме тех, что были перечислены при

описании коэффициентов текущей (общей) и быстрой или критической

(промежуточной) ликвидности, являются:

· увеличение сроков погашения

дебиторской задолженности;

· сокращение доли продукции,

отгружаемой на условиях предоплаты;

· сокращение сроков кредиторской

задолженности (расчетов с поставщиками).

Значение коэффициента абсолютной ликвидности

может быть улучшено за счет ряда управленческих решений. В дополнение к тем,

что уже были перечислены при описании коэффициента текущей (общей) и быстрой

или критической (промежуточной) ликвидности, следует указать на:

· использование системы скидок в целях

ускорения оборачиваемости дебиторской задолженности;

· увеличение сроков оплаты

предъявленных счетов;

· разделение платежей поставщикам на

несколько этапов.

Подведем итоги. На основе вышесказанного, к

выявленным резервам повышения ликвидности организации ООО «ТехноСистема»

относятся:

- сокращение непроизводственных расходов;

продажа неиспользуемых внеоборотных активов;

привлечение долгосрочных источников

финансирования;

увеличение прибыльности продаж (за счет

повышения отпускных цен и снижения производственных затрат);

погашение краткосрочных обязательств;

нормирование или пересмотр в сторону снижения

существующих нормативов, определяющих величину производственных запасов и

запасов готовой продукции;

- продажа (даже без получения прибыли)

неиспользуемых запасов;

- использование системы скидок в целях ускорения

оборачиваемости дебиторской задолженности;

увеличение сроков оплаты предъявленных счетов;

разделение платежей поставщикам на несколько

этапов.

3.2 Рекомендаций по укреплению

платежеспособности и ликвидности на основе выявленных резервов

В курсовой работе подробно рассмотрен один из

важнейших показателей финансовой деятельности предприятия - платежеспособность,

который зависит от ликвидности организации. Вместе с тем на платежеспособность

предприятия значительное влияние оказывают и другие факторы - политическая и

экономическая ситуация в стране, состояние денежного рынка, совершенство

налогового и банковского законодательства, обеспеченность собственным

капиталом, финансовое положение предприятия - дебиторов и другое.

При анализе платежеспособности и ликвидности ООО

«ТехноСистема», комплексно рассмотрены все эти факторы, что позволяет

объективно оценить финансовое положение предприятия и разработать рекомендации

по укреплению платежеспособности и ликвидности на основе выявленных резервов.

На предприятии можно также рекомендовать, чтобы

регулярно проводился анализ деятельности предприятия, для того, чтобы

предприятие могло «на ходу» оценить и улучшить свое финансовое положение.

Сложившаяся ситуация требует одного из основных

и радикальных направлений финансового оздоровления предприятия:

§ поиск внутренних резервов прибыльности и

достижению безубыточной работы за счет полного использования мощности предприятия,

§ повышения качества и конкурентоспособности

продукции, снижения ее себестоимости,

§ проведения инвентаризации запасов, оценки их

востребованности, выявления излишних и некомплектных запасов,

§ рационального использования материальных,

трудовых и финансовых ресурсов, сокращения расходов и потерь.

Основное внимание необходимо уделить вопросу о

снижении себестоимости реализуемой продукции: сокращение затрат за счет

повышения уровня производительности труда, экономного использования сырья,

материалов, электроэнергии, оборудования и т.д.; сокращение затрат

установленных по каждой статье расходов за счет конкретных

организационно-технических мероприятий, которые будут способствовать экономии

зарплаты, сырья, материалов, энергии и т.д. [7, 26, 48 и др.].

Кроме того, одним из путей пополнения

собственных оборотных средств является продвижение продукции. Рост доходов от

реализации зависит от цен на ее продукцию, ее ассортимента и качества, от

кредитной политики организации, от направления стратегии маркетинга на

максимизацию прибыли путем наибольшего удовлетворения спроса на продукцию и

т.п.

На увеличение спроса влияет не только

потребность, но и соотношение цены и качества товара, активность рекламы;

возможность приобретения товара в рассрочку, предоставление коммерческих

кредитов (в разумных пределах на небольшие сроки), скидки за увеличение объема

проданных товаров (накопительная система скидок) - внедрение подобных

мероприятий даст возможность предприятию увеличить поступление выручки от

реализации продукции.

Снижение расходов, является задачей, стоящей

перед предприятием. Оптимизация затрат, запасов, ценностей, совершенствование

их структуры.

Резервы сокращения затрат устанавливаются под

каждой статьей расходов за счет конкретных мероприятий (улучшение организации

труда, усиление контроля за состоянием складского хозяйства, систематическое

проведение инвентаризаций, контроль обоснованностью списания расходных

материалов, сравнение прайс-листов поставщиков, проведение переговоров по

поводу снижения расценок на товары, заключение договоров поставки с более

выгодными для предприятия условиями и т.п.).

При осуществлении плана увеличении прибыли и

сокращения затрат, предприятие ООО «ТехноСистема» будет иметь свободные

денежные средства, и вкладывать их в ликвидные запасы.

Увеличение выручки, и, соответственно, прибыли

предприятия, позволит ООО «ТехноСистема» погасить свою кредиторскую

задолженность.

Исходя из вышеизложенного, предприятие ООО

«ТехноСистема» имеет реальную возможность сохранить свою платежеспособность,

так например, при небольшом значении коэффициента абсолютной ликвидности,

организация всегда может быть платежеспособной, если сумеет сбалансировать и

синхронизировать приток и отток денежных средств по срокам и объему.

Заключение

При переходе к рыночной экономике для анализа

платежеспособности и ликвидности предприятия, важная роль отводится повышению

эффективности производства, конкурентоспособности продукции и услуг на основе

внедрения достижений научно-технического прогресса, эффективных форм

хозяйствования и управления производством, преодоления бесхозяйственности,

активизации предпринимательства, инициативы. Все это позволяет изучить и

оценить обеспеченность предприятия и его структурных подразделений собственными

оборотными средствами в целом, а также по отдельным подразделениям, определить

показатели платежеспособности и ликвидности предприятия.

Курсовая работа выполнена для освоения анализа

платежеспособности и ликвидности и путей их укрепления на предприятии ООО

«ТехноСистема», для приобретения практических навыков анализа финансовой

деятельности предприятия, необходимых в практической работе.

Целью курсовой работы являлось изучить понятия

«платежеспособность» и «ликвидность» финансово - хозяйственной деятельности

предприятия, проанализировать ликвидность и платежеспособность ООО

«ТехноСистема» и разработать рекомендации по укреплению платежеспособности и

ликвидности, на основе выявленных резервов.

Для достижения поставленной цели в курсовой

работе решены следующие задачи:

- раскрыто значение и сущность понятия

платежеспособности и ликвидности предприятия;

на основе приведенных данных (баланса

организации ООО «ТехноСистема») произведен расчет: коэффициента абсолютной

ликвидности, коэффициента текущей ликвидности (покрытия),коэффициент критической

ликвидности;

предложены мероприятия по укреплению

платежеспособности и ликвидности организации.

Практическая значимость работы заключается в

том, что разработанные рекомендации на основе выявленных резервов, позволили

укрепить платежеспособность и ликвидность предприятия.

Анализ платежеспособности и ликвидности ООО

«ТехноСистема» проведенный во второй части данной курсовой работы показал, что:

1) предприятие находится в состоянии финансовой

устойчивости;

) объем основных средств на предприятии имеют

положительный рост, что связано с расширением структурных подразделений

предприятия;

) превышение суммы быстрореализуемых активов над

краткосрочными обязательствами указывает на то, что краткосрочные пассивы как

на начало, так и на конец периода могут быть полностью погашены средствами в

расчетах;

С целью улучшения финансового состояния

предприятия предлагается следующее:

слежка за соотношением дебиторской и

кредиторской задолженностей;

оптимизация денежных потоков предприятия за счет

сокращения разрыва между производством, отгрузкой товара и его оплатой,

востребованием дебиторской задолженности, увеличением объема выручки

предприятия;

- расширенное действие службы бюро внешних

связей, поиск рынков сбыта;

проведение рекламной компании, направленной на

осведомление потребителей о продукции предприятия, о его потребительских

свойствах, качестве товара, необходимы публикации в прессе;

- освоение новых видов продукции;

- увеличение прибыли может быть достигнуто за

счет уменьшения себестоимости выпускаемой продукции, снижения уровня брака,

повышения качества конкурентоспособности продукции, рационального использования

материальных, трудовых и финансовых ресурсов;

Основное внимание необходимо

уделить вопросу о снижении себестоимости реализуемой продукции и снижению

брака.

Результатом проведения этих мероприятий будет

повышение платежеспособности и ликвидности баланса.

На сегодняшний день основой выживания ООО «ТехноСистема»

в условиях рыночной экономики должны стать высокий уровень подготовки

специалистов, организации производства и жестокий спрос за результаты

производственно-хозяйственной деятельности со всех исполнителей.

платежеспособность ликвидность финансовый

бухгалтерский

Список используемых источников

1. Федеральный закон от 21

ноября 1996 года № 129-ФЗ «О бухгалтерском учете» (в ред. 03.11.2006 № 183-ФЗ).

2. Федеральный закон от 26

октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (с изменениями

от 19.07.2007г. № 139-ФЗ).

3. Приказ Минфина Российской

Федерации от 22 июля 2003года № 67н (редакция от 18.09.2006 г.) «О формах

бухгалтерской отчетности организаций».

4. Донцова Л.В., Никифорова

Н.А. Анализ финансовой отчетности. - М.: Дело и сервис, 2007.-336с

. Ковалев В.В., Ковалев Вит.

В. Финансы организаций (предприятий): учe6. - М.: ТК Велби, Изд-во Проспект,

2006.- 352 с.

. Комплексный экономический

анализ предприятия / Под ред. Н.В. Войтоловского, А.П. Калининой, И.И.

Мазуровой. - СПб.:Питер, 2009. - 576 с - (Серия «Учебник для вузов»)

. Кравченко Л.И. Анализ

хозяйственной деятельности - М.: Новое знание - 2005- 544 с.

. Лысенко Д.В. Комплексный

экономический анализ хозяйственной деятельности. - М.: Инфра-М, 2008. - 320 с.

. Савицкая Г.В. Анализ

хозяйственной деятельности предприятия. - М.:ИНФРА-М, 2003. - 344 с.