Анализ и оценка финансового состояния организации

Курсовая работа

Анализ

и оценка финансового состояния организации

Введение

финансовый рентабельность

платежеспособность

Обеспечение

эффективного функционирования организаций требует экономически грамотного

управления их деятельностью, которое во многом определяется умением ее

анализировать. Это связано с тем, что предприятия приобретают

самостоятельность, несут полную ответственность за результаты своей

производственно-хозяйственной деятельности перед совладельцами (акционерами),

работниками, банком и кредиторами. Профессиональное управление финансами

неизбежно требует глубокого анализа, позволяющего наиболее точно оценить

неопределенность ситуации с помощью современных количественных методов

исследования. В связи с этим существенно возрастает приоритет и роль

финансового анализа, основным содержанием которого является комплексное

системное изучение финансового состояния предприятия и факторов его

формирования с целью оценки степени финансовых рисков и прогнозирования уровня

доходности капитала.

Основная цель

финансового анализа - получение небольшого числа ключевых параметров, дающих

объективную и точную картину финансового состояния предприятия, его прибылей и

убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и

кредиторами. Грамотно проведенный анализ даст возможность выявить и устранить

недостатки в финансовой деятельности и найти резервы улучшения финансового

состояния предприятия и его платежеспособности; спрогнозировать финансовые

результаты, исходя из реальных условий хозяйственной деятельности и наличия

собственных и заемных средств.

Главная цель данной работы -

исследовать финансовое состояние организации ЗАО им. Тимирязева. Объектом

исследования является организация ЗАО им. Тимирязева, основным видом

деятельности которой является производство сельскохозяйственной продукции.

1. Теоретические и

методологические подходы к анализу финансового состояния организации

1.1 Понятие, цель,

задачи и содержание анализа финансового состояния

Развитие рыночных отношений поставило

хозяйствующие субъекты различных организационно-правовых форм в такие жесткие

экономические условия, которые объективно обуславливают проведение ими

сбалансированной заинтересованной политики по поддержанию и укреплению

финансового состояния, его платежеспособности и финансовой устойчивости.

Финансовое состояние - важнейшая

характеристика деятельности организации, отражающая обеспеченность финансовыми

ресурсами, целесообразность и эффективность их размещения и использования,

платежеспособность и финансовую устойчивость.

Экономический анализ дает

возможность своевременно устранить недостатки и выявить резервы улучшения

финансового состояния организации (внутренний анализ), а также определить, в

какой степени гарантированы его экономические интересы при взаимоотношениях с

другими субъектами хозяйствования (внешний анализ). Процесс проведения анализа

предполагает следующие этапы:

- оценка наличия, состава и

структуры активов и их источников, причин и последствий их изменения;

- оценка ликвидности и платежеспособности;

оценка финансовой

устойчивости и деловой активности;

оценка показателей

рентабельности организации.

В свою очередь, избыточная

финансовая устойчивость говорит о неэффективном управлении финансовыми

ресурсами и неполном использовании имеющихся резервов у организации. Таким

образом, можно сделать вывод, что устойчивое финансовое состояние должно

характеризоваться таким состоянием финансовых ресурсов и управления ими,

которое диктуется требованиями рынка и потребностями развития организации.

Задачей анализа финансового

состояния является полная оценка величины и структуры актива и пассива баланса,

то есть необходимо определить:

насколько организация

независима с финансовой точки зрения;

- как меняется уровень этой

независимости;

отвечает ли состояние ее

активов и пассивов задачам ее финансово-хозяйственной деятельности.

Оценка финансового состояния

является частью финансового анализа и может быть выполнена с различной степенью

детализации, в зависимости от цели анализа, имеющейся информации и т.д.,

характеризуется определенной совокупностью показателей, отраженных в балансе по

состоянию на определенную дату.

Содержание и основная целевая

установка финансового анализа - оценка финансового состояния и выявление

возможности повышения эффективности функционирования хозяйствующего субъекта с

помощью рациональной финансовой политики. В традиционном понимании финансовый

анализ представляет собой метод оценки и прогнозирования финансового состояния

коммерческой организации на основе его бухгалтерской отчетности. Принято

выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ

проводится работниками организации (финансовыми менеджерами). Внешний анализ

проводится аналитиками, являющимися постоянными лицами для организации

(например, аудиторами).

Цель анализа состоит не только в

том, чтобы установить и оценить финансовое состояние коммерческой организации,

но и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния организации показывает, по каким направлениям надо

вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее

слабые позиции в финансовом состоянии коммерческой организации. В соответствии

с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения

финансового состояния организации в конкретный период его деятельности. Но

главной целью анализа является своевременно выявлять и устранять недостатки в

финансовой деятельности и находить резервы улучшения финансового состояния

организации и его платежеспособности. Анализ финансового состояния коммерческой

организации основывается главным образом на относительных показателях, т.к.

абсолютные показатели баланса в условиях инфляции практически невозможно

привести в сопоставимый вид.

Относительные показатели можно

сравнивать с:

- общепринятыми «нормами» для

оценки степени риска и прогнозирования возможности банкротства;

- аналогичными данными других

коммерческих организаций, что позволяет выявить сильные и слабые стороны

организации и его возможности;

аналогичными данными за

предыдущие годы для изучения тенденции улучшения или ухудшения финансового

состояния организации.

Основной целью финансового анализа

является получение небольшого числа ключевых (наиболее информативных)

параметров, дающих объективную и точную картину финансового состояния

коммерческой

организации, его прибылей и убытков, изменений в структуре активов и пассивов,

в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего

(менеджера) может интересовать как текущее финансовое состояние организации,

так и его проекция на ближайшую или более отдаленную перспективу, т.е.

ожидаемые параметры финансового состояния.

1.2 Основные показатели

оценки финансового состояния организации

Показатели оценки финансового

состояния предприятия должны быть такими, чтобы все те, кто связан с

предприятием экономическими отношениями, могли получить ответ на вопрос,

насколько надежное предприятие как партнер в финансовом отношении, а,

следовательно, принять решение об экономической целесообразности продолжения

или установления таких отношений на предприятие.

Основные показатели оценки

финансового состояния организации это:

1. Коэффициент абсолютной

ликвидности;

2. Коэффициент «критической

оценки»;

. Коэффициент текущей

ликвидности;

. Коэффициент соотношения

заемных и собственных средств;

. Коэффициент финансовой

независимости (коэффициент автономии);

. Коэффициент финансовой

устойчивости;

. Коэффициент финансовой

независимости в фактическом формировании запасов.

) Наиболее жестким критерием оценки

платежеспособности является коэффициент абсолютной ликвидности (Л1), который

равен отношению стоимости наиболее ликвидных активов к текущим обязательствам и

характеризует платежеспособность предприятия на дату составления баланса, т.е.

показывает, какая часть краткосрочных заемных обязательств может быть погашена

немедленно за счет денежных средств. Оптимальное значение коэффициента

абсолютной ликвидности - более 0,2-0,7.

Л1 =  (1)

(1)

2) Коэффициент «критической оценки»

(Л2) рассчитывается как отношение величины высоколиквидных активов и

дебиторской задолженности к суммарной величине срочных обязательств и

краткосрочных пассивов. Этот коэффициент характеризует долю краткосрочной

задолженности, которая может быть погашена за счет высоколиквидных активов и

дебиторской задолженности. Допустимое значение 0,7-0,8.

Л2 =  (2)

(2)

) Коэффициент текущей ликвидности

(Л3) определяется соотношением стоимости оборотных средств организации (итог

раздела II бухгалтерского баланса) и ее текущих обязательств (итог раздела V

бухгалтерского баланса) за вычетом из последних стоимости средств, не

являющихся кредитами банков и займами, а также кредиторской задолженностью

организации. Он показывает, какую часть текущих обязательств по кредитам и

расчетам можно погасить, мобилизовав все оборотные средства. Необходимое

значение коэффициента текущей ликвидности - 1, оптимальное не менее 3.

Л3 =  (3)

(3)

) Коэффициент соотношения заемных и

собственных средств (У1) является одним из важнейших коэффициентов финансового

анализа и показывает долю заемных средств в структуре капитала предприятия

(организации), т.е. сколько заемных средств приходится на каждый рубль

собственных средств, вложенных в активы предприятия. Рекомендуемое значение

коэффициента <1. Чем ниже значение показателя, тем выше финансовая

устойчивость и независимость предприятия от заемного капитала и обязательств.

У1 = (4)

(4)

) Коэффициент финансовой

независимости (коэффициент автономии) (У2) показывает долю активов организации,

которые покрываются за счет собственного капитала (обеспечиваются собственными

источниками формирования). Оставшаяся доля активов покрывается за счет заемных

средств.

Инвесторы и банки, выдающие кредиты,

обращают внимание на значение этого коэффициента. Чем выше значение

коэффициента, тем с большей вероятностью организация может погасить долги за

счет собственных средств. Чем больше показатель, тем независимее предприятие.

У2 =  (5)

(5)

) Коэффициент финансовой

устойчивости (У3) - коэффициент равный отношению собственного капитала и

долгосрочных обязательств к валюте баланса. Коэффициент финансовой устойчивости

показывает, какая часть актива финансируется за счет устойчивых источников, то

есть долю тех источников финансирования, которые организация может использовать

в своей деятельности длительное время.

У3 =  (6)

(6)

) Коэффициент финансовой независимости

в фактическом формировании запасов (У4). Этот коэффициент отражает долю

учредителей и участников предприятия в сумме запасов и затрат. Рекомендуемое

значение больше 1.

У4 =  (7)

(7)

1.3 Методы анализа

финансового состояния. Информационная база его проведения

Методы экономического анализа - это

совокупность способов обработки экономической информации, аналитических приемов

и количественных методов, направленных на решение аналитических задач. Также

методы экономического анализа являются аналитическим инструментарием, который

позволяет технически реализовать цели анализа.

Выделяют следующие основные методы

или стандарты финансового анализа:

1. Анализ абсолютных показателей;

2. Горизонтальный (временной)

анализ - сравнение каждой позиции отчетности с предыдущим периодом;

. Вертикальный (структурный)

анализ - определение структуры итоговых финансовых показателей с выявлением

влияния каждой позиции отчетности на результат в целом;

. Трендовый анализ -

сравнение каждой позиции отчетности с рядом предшествующих периодов и

определение тренда, т.е. основной тенденции динамики показателя, очищенной от

случайных влияний и индивидуальных особенностей отдельных периодов. С помощью

тренда формируют возможные значения показателей в будущем, а, следовательно,

ведется перспективный или прогнозный анализ;

5. Пространственный анализ -

сравнительный анализ сводных показателей отчетности по составляющим их

элементам (структурные подразделения, цеха, дочерние компании и т.д.);

. Анализ относительных показателей

(коэффициентов) - расчет соотношений между отдельными позициями отчета или

позициями разных форм отчетности, определение взаимосвязи показателей;

7. Факторный анализ - анализ

влияния отдельных факторов на результирующий показатель с помощью

детерминированных и стохастических приемов исследования. Факторный анализ может

быть прямым (собственно анализ) - раздробление результативного показателя на

составные части, так и обратным, когда отдельные элементы соединяют в общий

показатель.

Основные документы, используемые для

проведения анализа финансового состояния фирмы, - это документы бухгалтерской

отчетности. Они включают: «Бухгалтерский баланс», «Отчет о прибылях и убытках»,

«Отчет об изменениях капитала», «Отчет о движении денежных средств», «Пояснения

к бухгалтерскому балансу и отчету о прибылях и убытках».

Информационной базой для анализа

финансового состояния являются:

. Нормативно-плановые источники -

все типы планов, которые разрабатываются на предприятии, нормативные материалы,

сметы, ценники, калькуляции и т.д.

. Источники информации учетного

характера - все данные, которые содержат документы бухгалтерского,

статистического и оперативного учета, а также все виды отчетности, первичная

учетная документация.

. Внеучетные источники - документы,

регулирующие хозяйственную деятельность, а также данные, характеризующие

изменение внешней среды функционирования предприятия: официальные документы

(законы, постановления и т.д.), хозяйственно-правовые (договора, решения суда и

т.д.), техническая и технологическая документация, информация об основных

контрагентах предприятия, данные о состоянии рынка и др.

2. Анализ и оценка

финансового состояния организации

.1 Анализ финансового

состояния по данным сравнительного аналитического баланса

Анализ финансового состояния

предприятия является важнейшим условием успешного управления его финансами.

Финансовое состояние предприятия характеризуется совокупностью показателей,

отражающих процесс формирования и использования его финансовых средств. В

рыночной экономике финансовое состояние предприятия отражает конечные

результаты его деятельности, которые интересуют не только работников

предприятия, но и его партнёров по экономической деятельности, государственные,

финансовые и налоговые органы.

Оценка финансового состояния

хозяйствующего субъекта может проводиться как в виде углубленного анализа на

основе всех значимых показателей, так и в виде экспресс-анализа, при котором

используется ограниченное количество цифровых показателей для предварительного

оценивания. Цель экспресс-анализа финансово-хозяйственной деятельности состоит

в получении оперативной, наглядной и достоверной информации о финансовом

благополучии предприятия.

Задача экспресс-анализа финансового

состояния предприятия - подготовка заключения о финансовой состоятельности и

экономической эффективности хозяйственной деятельности.

Методика экспресс-анализа

финансового состояния может включать: анализ платежеспособности предприятия,

анализ структуры имущества и средств, вложенных в него, анализ оборачиваемости

оборотных средств, анализ деловой активности и эффективности управления и

других показателей.

Экспресс-анализ ЗАО им. Тимирязева

представлен в таблице 1.

Таблица 1 - Экспресс-анализ

показателей финансового состояния организации

|

Показатели

|

На конец 2010 года

|

На конец 2011 года

|

Темп роста, (%)

|

Отклонения

|

|

|

|

|

Абсолютное (+,-)

|

Относительное (%)

|

|

1. Сумма хозяйственных

средств, находящихся в распоряжении предприятия, тыс. руб.

|

35730

|

38103

|

106,64

|

+2373

|

+6,64

|

|

1.1. Собственный

капитал, тыс. руб.

|

27508

|

30755

|

111,80

|

+3247

|

+11,80

|

|

1.2. Заемный капитал,

тыс. руб.

|

8222

|

7348

|

89,37

|

-874

|

-10,63

|

|

2. Сумма собственных

оборотных средств предприятия, тыс. руб.

|

11387

|

14495

|

127,29

|

+3108

|

+27,29

|

|

3. Выручка от продаж

тыс. руб.

|

20731

|

22747

|

109,72

|

+2016

|

+9,72

|

|

4. Прибыль (убыток)

отчетного периода, тыс. руб.

|

3189

|

3399

|

106,59

|

+210

|

+6,59

|

|

5. Экономическая

рентабельность, %

|

11,59

|

8,92

|

76,96

|

-2,67

|

-23,04

|

|

6. Фондоотдача, руб.

|

1,29

|

1,40

|

108,53

|

+0,11

|

+8,53

|

Экспресс-анализ показателей

финансового состояния организации ЗАО им. Тимирязева показал, что сумма

хозяйственных средств, находящихся в распоряжении предприятия в динамике

увеличилась на 2373 тыс. руб. или 6,64%; собственный капитал в динамике

увеличился на 3247 тыс. руб. или 11,80%; сумма собственных оборотных средств предприятия

в динамике увеличилась на 3108 тыс. руб. или 27,29%; выручка от продаж в

динамике увеличилась на 2016 тыс. руб. или 9,72%; прибыль отчетного периода в

динамике увеличилась на 210 тыс. руб. или 6,59%; фондоотдача в динамике

увеличилась на 0,11 руб. или 8,53%; заемный капитал в динамике уменьшился на

874 тыс. руб. или 10,63%, что оценивается положительно.

Отрицательно оценивается снижение в

динамике экономической рентабельности на 2,67%.

В целом деятельность ЗАО им.

Тимирязева в анализируемом периоде по сравнению с предыдущим годом стала более

эффективной, а финансовое состояние улучшилось.

Финансовый анализ начинается с

общего ознакомления с финансовым состоянием организации. В целях проведения

общего анализа финансового состояния составляется аналитический (сравнительный)

баланс, в который включаются основные агрегированные (укрупненные) показатели

баланса, его структуры, динамики и структурной динамики. Такой баланс позволяет

свести воедино, систематизировать и проанализировать первоначальные предположения

и расчеты.

Сравнительный аналитический баланс

ЗАО им. Тимирязева представлен в таблице 2.

Таблица 2 - Сравнительный

аналитический баланс

|

Статьи баланса

|

Абсолютные величины,

тыс. руб.

|

Удельный вес, %

|

Изменения (+,-)

|

|

|

на конец 2010 года

|

на конец 2011 года

|

Абсолют-ных величин,

тыс. руб.

|

Удельного веса, %

|

|

на конец 2010 года

|

на конец 2011 года

|

|

|

|

|

|

Актив

|

|

1. Внеоборотные активы

|

16121

|

16260

|

45,12

|

42,67

|

+139

|

-2,45

|

|

в том числе: -

основные средства

|

16120

|

16259

|

45,12

|

42,67

|

+139

|

-2,45

|

|

2. Оборотные активы

|

19609

|

21843

|

54,88

|

57,33

|

+2234

|

+2,45

|

|

в том числе: - запасы

|

15480

|

20342

|

43,32

|

53,39

|

+4862

|

+10,07

|

|

- дебиторская

задолженность

|

1450

|

1231

|

4,06

|

3,23

|

-219

|

-0,83

|

|

- финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

-

|

|

- денежные средства

|

2679

|

270

|

7,50

|

0,71

|

-2409

|

-6,79

|

|

-прочие оборотные

активы

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Баланс

|

35730

|

38103

|

100

|

100

|

+2373

|

-

|

|

Пассив

|

|

3. Капитал и резервы

|

27508

|

30755

|

76,99

|

80,71

|

+3247

|

+3,72

|

|

в том числе: -

уставный капитал

|

176

|

176

|

0,49

|

0,46

|

-

|

-0,03

|

|

- резервный капитал

|

18

|

18

|

0,05

|

0,05

|

-

|

-

|

|

- нераспределенная

прибыль (непокрытый убыток)

|

4000

|

7247

|

11,20

|

19,02

|

+3247

|

+7,82

|

|

4. Долгосрочные

обязательства

|

4255

|

3858

|

11,91

|

10,13

|

-397

|

-1,78

|

|

5. Краткосрочные

обязательства

|

3967

|

3490

|

11,10

|

9,16

|

-477

|

-1,94

|

|

в том числе: -

кредиторская задолженность

|

1656

|

1093

|

4,63

|

2,87

|

-563

|

-1,76

|

|

Всего заемных средств

(п. 4 + п. 5)

|

8222

|

7348

|

23,01

|

19,28

|

-874

|

-3,73

|

|

Баланс

|

35730

|

38103

|

100

|

100

|

+2373

|

-

|

|

Величина собственных

оборотных средств (п. 3 - п. 1)

|

11387

|

14495

|

31,87

|

38,04

|

+3108

|

+6,17

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сравнительный аналитический баланс

показа, что внеоборотные активы в динамике увеличились на 139 тыс. руб., что

оценивается положительно; оборотные активы в динамике увеличились на 2234 тыс.

руб., что оценивается положительно, в том числе запасы в динамике увеличились

на 4862 тыс. руб., что оценивается положительно, дебиторская задолженность

снизилась на 219 тыс. руб., что оценивается положительно, денежные средства в

динамике снизились на 2409 тыс. руб., что оценивается отрицательно.

Капитал и резервы в динамике

увеличились за счет увеличения нераспределенной прибыли на 3247 тыс. руб., что

оценивается положительно. Долгосрочные обязательства и краткосрочные

обязательства в динамике снизились на 397 тыс. руб. и 477 тыс. руб.

соответственно, что оценивается положительно.

Структура совокупных активов

распределилась следующим образом: наибольший удельный вес в структуре активов

занимают оборотные активы, их доля на конец отчетного 2011 года составила

57,33%, в динамике наблюдается увеличение доли на 2,45. На долю внеоборотных

активов приходится 42,67% и в динамике она снижается на 2,45.

В структуре оборотных активов

наибольшую долю занимают запасы - 53,39%.

Отрицательно оценивается в структуре

оборотных активов очень низкая доля наиболее ликвидных активов в отчетном 2011

году - краткосрочные финансовые вложения отсутствуют вовсе, а денежные средства

составили 0,71%.

Оценивая структуру пассивов, видно,

что наибольший удельный вес в структуре пассивов занимают капитал и резервы, их

доля составила в отчетном 2011 году 80,71%, в динамике наблюдается увеличение

доли на 3,72.

Удельный вес долгосрочных

обязательств составил 10,13%, удельный вес краткосрочных обязательств составил

9,16%, в динамике оба показателя снизились на 1,78 и 1,94 соответственно.

Удельный вес величины собственных

оборотных средств составил 38,04% и в динамике увеличился на 6,17.

В целом за анализируемый период в

структуре активов преобладают оборотные активы, их доля составила в 2010 году

54,88% и в 2011 году увеличилась до 57,33%. Так как оборотные активы быстрее,

чем внеоборотные активы, приносят доход на каждый рубль произведенных в них

вложений, то в 2011 году рост их доли в общей величине имущества ЗАО им.

Тимирязева привел к увеличению оборачиваемости всех активов.

2.2 Оценка

платежеспособности и финансовой устойчивости организации

Одним из показателей,

характеризующих ФСП, является его платежеспособность, т.е. возможность

наличными ресурсами своевременно погасить свои платежные обязательства. Анализ

платежеспособности необходим для предприятия с целью оценки и прогнозирования

финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно

знать о финансовых возможностях партнера, если возникает вопрос о

предоставлении ему коммерческого кредита или отсрочки платежа. Оценка

платежеспособности осуществляется на основе характеристики ликвидности текущих

активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое.

Под ликвидностью какого-либо актива

понимают способность его трансформироваться в денежные средства в ходе

предусмотренного производственно-технологического процесса, а степень

ликвидности, определяется продолжительностью временного периода, в течение

которого эта трансформация может быть осуществлена. Чем короче период, тем выше

ликвидность данного вида активов. В учетно-аналитической литературе под

ликвидными понимают активы, потребляемые в течение одного производственного

цикла (года).

Говоря о ликвидности предприятия,

имеют в виду наличие у него оборотных средств в размере, теоретически

достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением

сроков погашения, предусмотренных контрактами. Иными словами, ликвидность

означает формальное превышение оборотных активов над краткосрочными

обязательствами.

При хорошем финансовом состоянии

предприятие устойчиво платежеспособно; при плохом - периодически или постоянно

неплатежеспособно. Самый лучший вариант, когда у предприятия всегда имеются

свободные денежные средства, достаточные для погашения имеющихся обязательств.

Но предприятие является платежеспособным и в том случае, когда свободных

денежных средств у него недостаточно или они вовсе отсутствуют, но предприятие

способно быстро реализовать свои активы и расплатиться с кредиторами.

Поскольку одни виды активов

обращаются в деньги быстрее, другие - медленнее, необходимо группировать активы

предприятия по степени их ликвидности, т.е. по возможности обращения в денежные

средства.

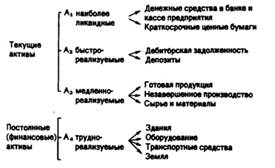

К наиболее ликвидным активам

относятся сами денежные средства предприятия и краткосрочные финансовые

вложения в ценные бумаги. Следом за ними идут быстрореализуемые активы -

депозиты и дебиторская задолженность. Более длительного времени требует

реализация готовой продукции, запасов сырья, материалов и полуфабрикатов,

которые относятся к медленно реализуемым активам. Наконец, группу

труднореализуемых активов образуют земля, здания, оборудование, продажа которых

требует значительного времени, а поэтому осуществляется крайне редко.

Сгруппированные по степени

ликвидности активы представлены на рис. 1

Рис. 1. Классификация активов

предприятия

Для определения платежеспособности

предприятия с учетом ликвидности его активов обычно используют баланс. Анализ

ликвидности баланса заключается в сравнении размеров средств по активу,

сгруппированных по степени их ликвидности, с суммами обязательств по пассиву,

сгруппированными по срокам их погашения.

Пассивы баланса по

степени срочности их погашения можно подразделить следующим образом:

П1 -

наиболее срочные обязательства (кредиторская задолженность);

П2 -

краткосрочные пассивы (краткосрочные кредиты и займы);

П3 -

долгосрочные кредиты и займы, арендные обязательства и др.;

П4 -

постоянные пассивы (собственные средства, за исключением арендных обязательств

и задолженности перед учредителями).

Классификация

активов и пассивов баланса, которая разработана А.Д. Шереметом и другими, их

сопоставление позволяют дать оценку ликвидности баланса.

Баланс считается абсолютно

ликвидным, если имеют место следующие соотношения: А1 ≥ П1; А2 ≥ П2;

А3 ≥ П3; А4 ≤ П4.

Анализ ликвидности баланса ЗАО им.

Тимирязева представлен в таблице 3.

Таблица 3 - Анализ ликвидности

баланса

|

Актив

|

На конец 2010 года

|

На конец 2011 года

|

Пассив

|

На конец 2010 года

|

На конец 2011 года

|

Платежный излишек или

недостаток

|

|

|

|

|

|

|

На конец 2010 года

|

На конец 2011 года

|

|

1. Наиболее ликвидные

активы А1

|

2679

|

270

|

1. Наиболее срочные

обязательства П1

|

1656

|

1093

|

+1023

|

-823

|

|

2. Быстро реализуемые

активы А2

|

1450

|

1231

|

2. Краткосрочные

пассивы П2

|

2311

|

2397

|

-861

|

-1166

|

|

3. Медленно реализуемые

активы А3

|

15480

|

20342

|

3. Долгосрочные

пассивы П3

|

4255

|

3858

|

+11225

|

+16484

|

|

4. Трудно реализуемые

активы А4

|

16121

|

16260

|

4. Постоянные пассивы

П4

|

27508

|

-11387

|

-14495

|

|

БАЛАНС

|

35730

|

38103

|

БАЛАНС

|

35730

|

38103

|

-

|

-

|

|

|

|

|

|

|

|

|

|

|

|

Анализ ликвидности баланса ЗАО им.

Тимирязева показал, что в 2010 году бухгалтерский баланс организации нельзя

назвать абсолютно ликвидным, так как не соблюдается второе неравенство, а

именно выявлен недостаток быстро реализуемых активов для покрытия краткосрочных

пассивов в размере 861 тыс. руб.

В 2011 году ситуация несколько

ухудшилась, так не соблюдаются первое и второе неравенства. В первом случае

выявлен недостаток наиболее ликвидных активов для покрытия наиболее срочных

обязательств в размере 823 тыс. руб., а во втором случае выявлен недостаток

быстро реализуемых активов для покрытия краткосрочных пассивов в размере 1166

тыс. руб. Данное состояние свидетельствует об ограниченных возможностях

предприятия ЗАО им. Тимирязева оплачивать свои обязательства во временном

интервале до 6 месяцев.

Для анализа ликвидности предприятия

также необходимо рассчитать текущую ликвидность (ТЛ) и перспективную

ликвидность (ПЛ).

Текущая ликвидность отражает

платежеспособность или неплатежеспособность предприятия на период до года:

ТЛ = (А1 + А2) - (П1 + П2) (8)

Перспективная ликвидность

прогнозирует платежеспособность на основе сравнения будущих поступлений и

платежей на период свыше года:

ПЛ = А3 - П3 (9)

ТЛ (2010) = (2679+1450) -

(1656+2311) = 162

ТЛ (2011) = (270+1231) -

(1093+2397) = -1989

Анализ текущей ликвидности ЗАО им.

Тимирязева показал, что в 2010 году текущая ликвидность свидетельствует о

платежеспособности организации, но в 2011 году ситуация изменяется в худшую

сторону, т.е. в 2011 году организация является неплатежеспособной.

ПЛ (2010) = 15480 - 4255

= 11225

ПЛ (2011) = 20342 - 3858

= 1648

Анализ перспективной ликвидности ЗАО

им. Тимирязева показал, что в 2010 году показатель перспективной ликвидности

свидетельствует, что в будущем периоде ЗАО им. Тимирязева улучшит свое

финансовое состояние и будет платежеспособной, такая же ситуация складывается и

в 2011 году.

Платежеспособность означает наличие

у предприятия денежных средств и их эквивалентов, достаточных для расчетов по

кредиторской задолженности, требующей немедленного погашения. Таким образом,

основными признаками платежеспособности являются:

а) наличие в достаточном объеме

средств на расчетном счете;

б) отсутствие просроченной

кредиторской задолженности.

Различные показатели ликвидности не

только дают характеристику устойчивости финансового состояния организации при

разных методах учета ликвидности средств, но и отвечают интересам различных

внешних пользователей аналитической информации. Для поставщиков сырья и

материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит

организации, больше внимания уделяет коэффициенту «критической оценки».

Покупатели и держатели акций предприятия в большей мере оценивают финансовую

устойчивость организации по коэффициенту текущей ликвидности.

Степень платежеспособности

предприятия обычно оценивается при помощи финансовых коэффициентов ликвидности,

рассчитанных в таблице 4.

Анализ коэффициентов

платежеспособности ЗАО им. Тимирязева показал, что общий показатель ликвидности

баланса предприятия в отчетном 2011 году составил 2,03 и в динамике увеличился

на 0,06. Это означает, что организация может осуществлять расчеты по всем видам

обязательств, что оценивается положительно.

Таблица 4 - Коэффициенты,

характеризующие платежеспособность

|

Коэффициенты

платежеспособности

|

Способ расчета

|

На конец 2010 года

|

На конец 2011 года

|

Отклонения (+,-)

|

|

Л1 - общий показатель

ликвидности

|

Л1 =

|

1,97

|

2,03

|

+0,06

|

|

Л2-коэффициэнт

абсолютной ликвидности

|

Л2 =

|

0,68

|

0,08

|

-0,60

|

|

Л3 - коэффициент

«критической оценки»

|

Л3 =

|

1,04

|

0,43

|

-0,61

|

|

Л4 - коэффициент

текущей ликвидности

|

Л4 =

|

4,94

|

6,26

|

+1,32

|

|

Л5 - коэффициент

маневренности функционирующего капитала

|

Л5 =

|

0,99

|

1,11

|

+0,12

|

|

Л6 - доля оборотных

средств в активах

|

Л6 =

|

0,55

|

0,61

|

+0,06

|

|

Л7 - коэффициент

обеспеченности собственными средствами

|

Л7 =

|

0,58

|

0,66

|

+0,08

|

Коэффициент абсолютной ликвидности в

2011 году составил 0,08, это показывает, что лишь 8% краткосрочной

задолженности предприятие может погасить в ближайшее время за счет денежных

средств. Этот коэффициент значительно ниже оптимального значения (0,2) и в

динамике снижается на 0,60, что оценивается отрицательно.

Коэффициент «критической оценки» в

2011 году составил 0,43. Это показывает, что 43% краткосрочных обязательств

предприятия может быть немедленно погашено за счет средств на различных счетах,

в краткосрочных ценных бумагах, а также поступлений по расчетам. Этот

коэффициент ниже оптимального значения (0,7) и в динамике снижается на 0,61,

что оценивается отрицательно.

Коэффициент текущей ликвидности в

2011 году составил 6,26 и в динамике увеличился на 1,32, что оценивается

положительно. Это показывает, что 626% текущих обязательств по кредитам и

расчетам можно погасить, мобилизовав все оборотные средства, что оценивается

положительно.

Коэффициент маневренности

функционирующего капитала в 2011 году составил 1,11 и в динамике увеличился на

0,12. Это показывает, что 111% функционирующего капитала обездвижено в

производственных запасах и долгосрочной дебиторской задолженности, что

оценивается отрицательно.

Доля оборотных средств активов в

2011 году составила 0,61 и в динамике увеличилась на 0,06, что оценивается

положительно.

Коэффициент обеспеченности

собственными средствами в 2011 году составил 0,66 и в динамике увеличился на

0,08. Этот коэффициент характеризует наличие собственных оборотных средств у

предприятия ЗАО им. Тимирязева для его финансовой устойчивости, что оценивается

положительно.

Одной из характеристик стабильного

положения организации служит ее финансовая устойчивость. Она обусловлена

стабильностью экономической среды, в которой осуществляется деятельность

предприятия, и результатами его функционирования.

Финансовая устойчивость - это такое

состояние финансовых ресурсов, их распределение и использование, которые

обеспечивают развитие организации на основе роста прибыли и капитала при

сохранении платежеспособности.

Финансовая устойчивость означает:

стабильное превышение доходов над расходами;

свободное маневрирование денежными

средствами и эффективное их использование;

бесперебойный процесс производства и

продаж товаров, работ, услуг.

Для определения типа финансовой

устойчивости ЗАО им. Тимирязева требуется проанализировать динамику источников

средств, необходимых для формирования запасов и затрат, в таблице 5.

Таблица 5 - Классификация типа

финансового состояния организации

|

Показатели

|

На конец 2010 г.

|

На конец 2011 г.

|

|

1. Общая величина

запасов и затрат (ЗЗ)

|

15480

|

20342

|

|

2. Наличие собственных

оборотных средств (СОС)

|

11387

|

14495

|

|

3. Функционирующий

капитал (КФ)

|

15642

|

18353

|

|

4. Общая величина

источников (ВИ)

|

17827

|

20628

|

|

5.Фс = СОС-ЗЗ

|

-4093

|

-5847

|

|

6.Фm =КФ-ЗЗ

|

+162

|

-1989

|

|

7.Фo= ВИ-ЗЗ

|

+2347

|

+286

|

|

8. Трехкомпонентный

показатель типа финансовой ситуации (S)

|

S ={0; 1; 1}

|

S ={0; 0; 1}

|

Для 2010 года характерна нормальная

зависимость финансового состояния ЗАО им. Тимирязева, которая гарантирует

платежеспособность предприятия.

В 2011 году в организации сложилось

неустойчивое финансовое состояние, связанное с нарушением платежеспособности.

В целом в динамике финансовое

состояние ЗАО им. Тимирязева за анализируемый период ухудшилось.

Рыночная устойчивость предприятия -

это его способность функционировать и развиваться, сохранять равновесие своих активов

и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его

постоянную платежеспособность и инвестиционную привлекательность в границах

допустимого уровня риска.

Для обеспечения рыночной

устойчивости предприятие должно обладать гибкой структурой капитала, уметь

организовать его движение таким образом, чтобы обеспечить постоянное превышение

доходов над расходами с целью сохранения платежеспособности и создания условий

для самовоспроизводства.

Расчет показателей

рыночной устойчивости ЗАО им. Тимирязева произведен в таблице 6.

Таблица 6 -

Показатели рыночной устойчивости

|

Коэффициенты рыночной

устойчивости

|

Способ расчета

|

На конец 2010 года

|

На конец 2011 года

|

Отклонения (+,-)

|

|

У1 - коэффициент

соотношения заемных и собственных средств

|

У1 =

|

0,30

|

0,24

|

-0,06

|

|

У2 - коэффициент

обеспеченности собственными источниками финансирования

|

У2 =

|

0,58

|

0,66

|

0,08

|

|

У3 - коэффициент

финансовой независимости

|

У3 =

|

0,77

|

0,81

|

0,04

|

|

У4 - коэффициент

финансирования

|

У4 =

|

3,35

|

4,19

|

+0,84

|

|

У5 - коэффициент

финансовой устойчивости

|

У5 =

|

0,89

|

0,91

|

+0,02

|

|

У6 - коэффициент

финансовой независимости в фактическом формировании запасов

|

У6 =

|

0,74

|

0,71

|

-0,03

|

Анализ коэффициентов рыночной

устойчивости ЗАО им. Тимирязева показал, что коэффициент соотношения заемных и

собственных средств в 2011 году составил 0,24 руб. и в динамике уменьшился на

0,06 руб., что показывает об уменьшении зависимости организации от внешних

инвесторов и кредиторов, это оценивается положительно.

Коэффициент обеспеченности

собственными источниками финансирования в 2011 году составил 66% и в динамике

увеличился на 8%, что характеризует увеличение наличия собственных оборотных

средств, необходимых для финансовой устойчивости организации, это оценивается

положительно.

Коэффициент финансовой независимости

в 2011 году составил 81% и в динамике увеличился на 4%, это показывает долю

активов организации, которая покрывается за счет собственного капитала, а

оставшаяся доля активов (19%) покрывается за счет заемных средств, что

оценивается положительно.

Коэффициент финансирования в 2011

году составил 419% и в динамике увеличился на 84%, это показывает, что ЗАО им.

Тимирязева имеет устойчивое финансовое состояние.

Коэффициент финансовой устойчивости

в 2011 году составил 90% и в динамике увеличился на 1%, это показывает, что 90%

активов финансируется за счет устойчивых источников, что оценивается

положительно.

Коэффициент финансовой независимости

в фактическом формировании запасов составил в 2011 году 71% и в динамике

уменьшился на 2%, это показывает, что 71% запасов и затрат сформированы за счет

заемных средств и, так как коэффициент не достиг оптимального значения, это

оценивается отрицательно.

В целом ЗАО им.

Тимирязева за анализируемый период улучшил свою рыночную устойчивость.

2.3

Анализ финансовых результатов и оценка показателей рентабельности

Финансовый результат деятельности

предприятия выражается в изменении величины его собственного капитала за

отчетный период. Способность предприятия обеспечить неуклонный рост

собственного капитала может быть оценена системой показателей финансовых

результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности

предприятия представлены в «Отчете о прибылях и убытках» годовой и квартальной

бухгалтерской отчетности.

Показатели финансовых результатов

(прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по

всем направлениям его деятельности: производственной, сбытовой, снабженческой,

финансовой и инвестиционной. Они составляют основу экономического развития

предприятия и укрепления его финансовых отношений со всеми участниками

коммерческого дела.

Рост прибыли создает финансовую базу

для самофинансирования, расширенного воспроизводства, решения проблем

социального и материального поощрения персонала. Прибыль является также

важнейшим источником формирования доходов бюджета (федерального,

республиканского, местного) и погашения долговых обязательств организации перед

банками, другими кредиторами и инвесторами. Таким образом, показатели прибыли

являются важнейшими в системе оценки результативности, степени его надежности и

финансового благополучия как партнера.

Для оценки уровня и динамики показателей

финансовых результатов ЗАО им. Тимирязева необходимо составить таблицу 7:

Таблица 7 - Анализ уровня и динамики

показателей финансовых результатов деятельности организации

|

Наименование

показателя

|

Код стр.

|

Прошлый 2010 год

|

Отчетный 2011 год

|

Абсолютное отклонение

+;-

|

Удельный вес, %

|

Отклонение уд. веса%

|

|

|

|

|

|

Прошлый год

|

Отчетный год

|

|

|

1. Выручка от продажи

товаров, работ, услуг

|

2110

|

20731

|

22747

|

+2016

|

100

|

100

|

-

|

|

2. Себестоимость

проданных товаров

|

2120

|

17886

|

21108

|

+3222

|

86,28

|

92,79

|

+6,51

|

|

Валовая прибыль (стр.

2110-2120)

|

2100

|

2845

|

1639

|

-1206

|

13,72

|

7,21

|

-6,51

|

|

3. Коммереческие

расходы

|

2210

|

-

|

-

|

-

|

-

|

-

|

-

|

|

4. Управленческие

расходы

|

2220

|

-

|

-

|

-

|

-

|

-

|

-

|

|

5. Прибыль (убыток) от

продаж (стр. 2100-2210-2220)

|

2200

|

2845

|

1639

|

-1206

|

13,72

|

7,21

|

-6,51

|

|

6. Доходы от участия в

других организациях

|

2310

|

-

|

-

|

-

|

-

|

-

|

-

|

|

7. Проценты к

получению

|

2320

|

-

|

-

|

-

|

-

|

-

|

-

|

|

8. Проценты к уплате

|

2330

|

417

|

692

|

+275

|

2,01

|

3,04

|

+1,03

|

|

9. Прочие доходы

|

2340

|

3488

|

3260

|

-228

|

16,83

|

14,33

|

-2,50

|

|

10. Прочие расходы

|

2350

|

2994

|

808

|

-2186

|

14,44

|

3,55

|

-10,89

|

|

11. Прибыль (убыток)

до налогообложения (стр. 2200+2310+2320-2330+2340-2350)

|

2300

|

3189

|

3399

|

+210

|

15,38

|

14,94

|

-0,44

|

|

12. Текущий налог на

прибыль В т.ч. пост. налог. обязат. (активы) Изменения отлож. налог. активов

|

2410 2421 2450

|

49 - -

|

73 - -

|

+24 - -

|

0,24 - -

|

0,32 - -

|

+0,08 - -

|

|

13. Чистая прибыль

(убыток) отчетного периода (стр. 2300-2410)

|

2400

|

3071

|

3247

|

+176

|

14,81

|

14,27

|

-0,54

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ уровня показателей финансовых

результатов деятельности ЗАО им. Тимирязева показал, что выручка от продажи в

динамике увеличилась на 2016 тыс. руб., что оценивается положительно.

Себестоимость проданных товаров в динамике увеличилась на 3222 тыс. руб. или

6,51%, что оценивается отрицательно. Валовая прибыль в динамике снизилась на

1206 тыс. руб. или 6,51%, что оценивается отрицательно. Прибыль от продаж в

динамике снизилась на 1206 тыс. руб. или 6,51%, что оценивается отрицательно.

Проценты к уплате в динамике увеличились на 275 тыс. руб. или 1,03%, что

оценивается отрицательно. Прочие доходы в динамике снизились на 228 тыс. руб.

или 2,50%, что оценивается отрицательно. Прочие расходы в динамике снизились на

2186 тыс. руб. или 10,89%, что оценивается положительно. Прибыль до

налогообложения в динамике увеличилась на 210 тыс. руб., что оценивается положительно.

Текущий налог на прибыль в динамике увеличился на 24 тыс. руб., что оценивается

отрицательно. Чистая прибыль в динамике увеличилась на 176 тыс. руб., что

оценивается положительно.

В целом доходность, прибыльность в

отчетном году увеличилась, что оценивается положительно, это указывает на

благоприятные тенденции, на финансовую стабильность ЗАО им. Тимирязева.

Для оценки результативности и

экономической целесообразности деятельности предприятия недостаточно только

определить абсолютные показатели. Более объективную картину можно получить с

помощью показателей рентабельности.

Рентабельность - относительный

показатель экономической эффективности, отражающий уровень доходности

использования материальных, трудовых денежных и других ресурсов. Относительные

показатели меньше подвержены влиянию инфляции, т.к. представляют собой

различные соотношения прибыли и вложенного капитала, или прибыли и

производственных затрат.

Рентабельность комплексно отражает

степень эффективности использования материальных, трудовых и денежных и др.

ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к

активам или потокам, её формирующим.

В общем смысле рентабельность

продукции подразумевает, что производство и реализация данного продукта

приносит предприятию прибыль. Нерентабельное производство - это производство,

не приносящее прибыли. Отрицательная рентабельность - это убыточная

деятельность.

Общий смысл определения показателей

рентабельности - это определение суммы прибыли с одного рубля вложенного

капитала.

Анализ

рентабельности ЗАО им. Тимирязева представлен в таблице 8. Анализ показателей

рентабельности ЗАО им. Тимирязева показал, что рентабельность продаж в отчетном

2011 году составила 7,21% и в динамике снизилась на 6,51, что оценивается

отрицательно.

Таблица 8 - Показатели

рентабельности организации

|

Показатели

|

Прошлый 2010 год

|

Отчетный 2011 год

|

Абсолютное отклонение

(+,-)

|

|

1. Рентабельность

продаж, %

|

13,72

|

7,21

|

-6,51

|

|

2. Рентабельность

затрат, %

|

17,17

|

16,10

|

-1,07

|

|

3. Рентабельность

активов, %

|

8,60

|

8,92

|

+0,32

|

|

4. Рентабельность

собственного капитала, %

|

11,16

|

11,05

|

-0,11

|

|

5. Чистая

рентабельность продаж, %

|

14,81

|

14,94

|

+0,13

|

|

6. Рентабельность

заемного капитала, %

|

37,35

|

46,26

|

+8,91

|

Возможные причины снижения

рентабельности продаж: инфляционный рост затрат опережает выручку; снижение

цен; увеличение норм затрат. Для исправления положения необходимо

проанализировать вопросы ценообразования на предприятии, а также существующую

систему контроля затрат.

Рентабельность затрат в отчетном

2011 году составила 16,10% и в динамике снизилась на 1,07. Это свидетельствует

об увеличении себестоимости продукции, что оценивается отрицательно.

Рентабельность активов, т.е.

доходность вложенных средств в имущество предприятия, в отчетном 2011 году

составила 8,92% и в динамике увеличилась на 0,32. Это говорит о тенденции роста

эффективности использования имущества предприятия, что оценивается

положительно. Рентабельность собственного капитала в отчетном 2011 году

составила 11,05% и в динамике снизилась на 0,11, что оценивается отрицательно.

Чистая рентабельность продаж в

отчетном 2011 году составила 14,94% и в динамике увеличилась на 0,13, что

оценивается положительно. Рентабельность заемного капитала в отчетном 2011 году

составила 46,26% и в динамике увеличилась на 8,91, что оценивается

положительно.

Заключение

Курсовая работа на тему «Анализ и

оценка финансового состояния организации» выполнена с использованием

практических материалов ЗАО им. Тимирязева. В ходе выполнения курсовой работы

была проведена оценка финансовой устойчивости этой организации.

Опираясь на результаты проведённого

анализа, финансовое состояние ЗАО им. Тимирязева можно признать

удовлетворительным, но в то же время ликвидность баланса не является

абсолютной.

О положительном изменении структуры

баланса свидетельствует увеличение валюты баланса на 2373 тыс. руб. Также

положительно можно оценить высокий коэффициент текущей ликвидности (6,26).

В то же время, сравнительный

аналитический баланс выявил следующий отрицательный момент:

низкая доля наиболее ликвидных активов,

а именно денежные средства составили 0,71%, а краткосрочных финансовых вложений

вообще нет. Это отрицательно повлияло на ликвидность баланса ЗАО им.

Тимирязева.

Для укрепления своей финансовой

устойчивости и платежеспособности ЗАО им. Тимирязева следует развивать свою

деятельность, т.е.:

увеличить сумму денежных средств;

увеличить сумму краткосрочных

финансовых вложений;

снизить долю заемных средств.

Список использованной

литературы

1. Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99)

. Шеремет А.Д., Негашев Е.В. Методика финансового анализа

деятельности коммерческих организаций. - 2-е изд., перераб. и доп. - М.:

ИНФРА-М, 2012. - 288 с.

. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной

деятельности предприятия: Учебное пособие. - М.: ФОРУМ: ИНФРА-М, 2013. - 288 с.

4. Гермалович Н.А. Анализ

хозяйственной деятельности предприятия. М: Финансы и статистика, 2011. - 346 с.

5. Кибиткин А.И., Дрождинина А.И., Мухомедзянова Е.В., Скотаренко

О.В. Учет и анализ в коммерческой организации: Учебное пособие. Издательство

«Академия Естествознания», 2012 - 368 с.

. Шеремет А.Д. Анализ и диагностика финансово - хозяйственной

деятельности предприятия: учебник / А.Д. Шеремет. - М.: ИНФРА-М, 2009. - 367 с.

. Юркова Т.И., Юрков С.В. Экономика предприятия - Электронный

учебник

. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В.

Донцова, Н.А. Никифорова. - 4-е изд., перераб. и доп. - М.: Издательство «Дело

и Сервис», 2011. - 368 с.

. Налетова И.А. Анализ финансово-хозяйственной деятельности. - М.:

ФОРУМ: ИНФРА-М, 2012 - 128 с.

. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. 4-е

изд., испр. и доп. - М.: Омега-Л, 2009. - 451 с.