Цифровое интерактивное телевидение

СОДЕРЖАНИЕ

Введение

. Цифровое интерактивное телевидение

.1 Понятие цифрового интерактивного телевидения

.2 Классификация интерактивного телевиденья

.2.1 Классификация по архитектуре построения сети

.2.2 Классификация по способу организации обратного канала

.2.3 Классификация по скорости передачи данных в обратном

канале

.2.4 Классификация по степени интерактивности

.3 Краткий экскурс в истории платного телевидения

Выводы к главе 1

. Ключевые показатели рынка платного телевидения в России и

за рубежом

.1 Мировой рынок платного телевидения

.2 Рынок платного телевидения в РФ, СНГ и странах Балтии

Выводы к главе 2

. Проблемы и перспективы развития платного телевидения

.1 Проблемы развития платного телевидения

.2 Перспективы развития платного телевидения

Выводы к главе 3

Заключение

Список использованных источников

ВВЕДЕНИЕ

Российское телевидение встало на коммерческую основу.

Первое хозрасчетное предприятие, наделенное правами юридического лица,

появилось в 1990г. - по приказу председателя Гостелерадио был создан телеканал

«2x2». По нему же показали и первую в нашей стране телерекламу.

Примитивная, зато наглядно показавшая, что может стать

источником дохода для вещателя. Альтернативный вариант финансирования - за счет

абонентской платы - в начале 1990г. у нас прижиться просто не мог: в то

голодное и дефицитное время россиянам было не до платного телевидения.

Коммерческие компании действительно готовы платить за

рекламу на телевидение огромные деньги: ведь только это СМИ дает им доступ к

миллионам потенциальных покупателей одновременно. Расценки, как известно, в

этом бизнесе определяет рейтинг, поэтому любой телеканал изо всех сил бьется за

внимание аудитории.

Все это ведет к тому, что индустрия телевидения по

всему миру делится на два направления: вещатели, отвечающие за качество

передаваемого сигнала, и производители телевизионных передач. Они умело

распределяют между собой обязанности, экономя таким образом силы и время.

Тема, выбранная для данной курсовой работы, несмотря на свою

актуальность, тем не менее, остается на сегодняшний день малоизученной, поэтому

заслуживает должного внимания и более подробного рассмотрения. Задачи

исследования можно определить, как:

. Рассмотрение понятия платного телевидения;

. Рассмотрение классификации платного телевидения;

. Изучение и рассмотрение мирового рынка платного телевидения;

. Выявление недостатков и перспектив развития платного

телевидения.

К сожалению, отсутствие каких-либо научных публикаций, непосредственно

посвященных проблеме тематического телевидения, не позволит дать широкого

обзора существующих мнений. Данное исследование - это скорее попытка сделать

анализ на основании собранного материала и собственных наблюдений. Попытка

сравнить принципы организации телевидения общетематического и телевидения

специализированного, найти и вывести сходства и различия, и на этом основании

попробовать спрогнозировать их дальнейшее развитие.

1. Цифровое интерактивное телевидение

1.1 Понятие цифрового интерактивного телевидения

Интерактивное телевиденье - это вид услуг платного

телевидения. Основа оказания услуги - система контроля доступа, при которой

пользователь сам решает, что именно он будет смотреть и за какую плату.

Необходимое условие функционирования телевидения

данного типа - инфраструктура, которая обеспечивает обратную связь с

абонентами. Перечислим основные возможности интерактивного телевидения:

выбор из видеотеки передачи или фильма для просмотра

(частота обновления, объем видеотеки - не ограничены);

просмотр программ центрального, кабельного,

спутникового телевидения в удобное время (реклама удаляется);

- сетевые и индивидуальные игры;

- общение с помощью телеэкрана двух

абонентов (или конференции)

- подписка на ленты новостей;

- скоростной доступ к Интернет.

По набору функций интерактивное телевидение близко к

IPTV см. рисунок 1.1.

Рисунок 1.1 - Сетевая инфраструктура

Структура системы интерактивного телевидения:

БМД - база мультимедиа данных; СУБД - система

управления базой данных; ВС - видеосервер; СП - сервер приложений; КУ -

клиентское устройство

Самое важное в интерактивном телевидении - это переход

от широковещательных технологий (broadcasting) к узконаправленным

(narrowcasting), то есть индивидуальным. Интерактивное телевидение

характеризуется прежде всего наличием дополнительных услуг, архитектурой

построения сети, организацией обратного канала, скоростью передачи данных

обратного канала, степенью интерактивности и пр.[1,c. 35]

1.2 Классификация интерактивного телевидения

цифровой интерактивный телевидение платный

Классификация интерактивного телевидения:

- без дополнительных услуг (исключая

просмотр заказных программ);

- с дополнительными услугами

(расширенный спектр сервисов, иногда не связанный с телепередачами - банковские

операции, участие в аукционах, голосованиях, предоставление библиотек

информационных материалов, обучение, предоставление доступа к различным

информационным ресурсам, отправка SMS-сообщений, хранение персональной

информации в электронных книгах адресов и календарях, фотоальбомы и т.п.).

В числе дополнительных услуг - возможность

одновременно просматривать телевизионные программы и запрашивать дополнительные

сведения: информацию о программе, о ее авторах, анонсы передач, материалы по

теме, которые не вошли в основную телепрограмму. Пользователи могут

просматривать архивы прошлых выпусков программ и в ходе передачи заказывать

сопутствующие товары и услуги (ТВ-коммерция). Используя разнообразные формы

обратной связи, зритель оказывает влияние на ход передачи.[2,с.89]

1.2.1 Классификация по архитектуре построения сети

- централизованная сеть (сеть

обслуживает один комплект управления; все пользовательские заказы анализируются

на одном сервере приложений, одно устройство занимается распределением

информации и управления базой данных. Преимущества такого способа: удобство

управления системой, недостатки - высокие требования к качеству и пропускной

способности каналов связи);

- распределенная сеть; в ней информация

распределяется по базам данных, постоянно перемещаясь к определенной базе,

выбор которой зависит от того, какие запросы встречались чаще всего от

ближайших пользователей на данном участке.

Один из серверов приложений анализирует запросы; этот

сервер обеспечивает управление информационными потоками с целью автоматического

определения текущего рейтинга файла кэширования, т.е. перемещения файла в

ближайшую для пользователей базу данных. Кроме того, сервер определяет,

требуется ли копировать или удалять файл. Эта архитектура предусматривает не

такие высокие требования к качеству и пропускной способности информационных

каналов, поскольку физическая длина каналов становится меньше. Недостаток: при

большом числе пользователей система становится сложной для построения

управления.[3, с.88]

1.2.2 Классификация по способу организации обратного канала

- система с кабельным обратным каналом

(для организации двунаправленной передачи сигналов используются существующие

линии систем кабельного телевидения, включая волоконно-оптические системы;

возможен и специально проложенный кабель). Вещательный диапазон кабельного

телевидения (54-850 МГц) сохраняется и в системе интерактивного кабельного

телевидении. Для восходящего потока информации (информация, идущая от

пользователя) применяется полоса частот 5-40 МГц;

- система с обратным радиоканалом, т.е.

обратная информация передается по эфирным радиоканалам;

- система с телефонным обратным каналом

(обратные каналы формируются за счет имеющихся абонентских телефонных

сетей).[4, с.131]

1.2.3 Классификация по скорости передачи данных в обратном канале

- низкоскоростные каналы передачи

данных (не более 150 бит/с). Низкоскоростные каналы можно использовать для

опросов и голосований пользователей, для передачи запросов и заказов от

телезрителей;

- среднескоростные каналы передачи

данных с защитой от ошибок (6-7 кбит/с) Среднескоростные каналы применяются для

организации банковских операций, торговых сделок, телеигр и т.п.;

- высокоскоростные каналы передачи данных (выше 64 кбит/с) для

проведения видео- и аудиоконференций.

1.2.4 Классификация по степени интерактивности

- локальная интерактивность (иногда

называется псевдоинтерактивностью): интерактивные функции выполняются на уровне

аппаратуры конечного пользователя, обратный канал локализован;

- ограниченная интерактивность: один и

тот же видеопоток поступает ко всем абонентам, которые могут посылать по обратному

каналу свои сообщения;

- полная интерактивность: каждый

абонент получает свой видеопоток по запросам, посылаемым им по обратному

каналу.

Система интерактивного телевидения может включать

следующие элементы:

. БМД, база данных мультимедиа: содержит готовую к

немедленному использованию информацию, хранящуюся обычно на жестких дисках, а

также информацию на архивных носителях, которая загружается по мере

необходимости за допустимое время.

. Видеосервер (ВС) для управления базой данных:

обеспечивает с помощью СУБД доступ к материалам, хранящимся в базе

мультимедиаданных. Видеосервер с помощью специального программного обеспечения

(которое обычно входит в комплект поставки) осуществляет поиск

мультимедиаданных в базе по запросу абонента и передачу их ему через сеть. Если

несколько абонентов смотрят разные фрагменты одной и той же передачи, то

видеосервер для уменьшения количества обращений к дискам может использовать кэш

в оперативной памяти.

. Сетевая инфраструктура интерактивного телевидения:

канал передачи данных от поставщика интерактивного телевивидения к абонентскому

устройству.

. Сервер приложений (СП): обеспечивает

функционирование биллинговой системы, хранение информации о полномочиях

пользователей, поддерживает web-интерфейс к системе, хранит дополнительную

служебную информацию. Для хранения данных приложений требуется отдельная база.

Серверов приложений может быть несколько.

. Клиентское устройство (КУ): телевизионная приставка

(STB, set-top box) или персональный компьютер. Программное обеспечение,

установленное на клиентском устройстве, служит для обработки потоков

интерактивных мультимеаданных.

- Российский рынок интерактивного

телевидения еще находится в начальной стадии развития. По имеющимся на конец

2009 г. данным, абонентская база IPTV в РФ составляла 350 тыс. пользователей,

т.е. около 6% от 54 млн. домохозяйств. Крупнейшими поставщиками услуг IPTV в

2009 г. были «Стрим-ТВ» и проекты «Связьинвеста»:

- «Стрим-ТВ»: абонентская база 128 тыс.

абонентов (37% рынка);

- «Билайн-ТВ»: абонентская база более

30 тыс. абонентов, 8,5% (Москва и Санкт-Петербург);

- TVi (Дальсвязь): абонентская база 81

тыс. (23%);

- QWERTY: абонентская база 14 тыс.

(4%);

- «Твист» («Сибирьтелеком»):

абонентская база 15 тыс. (4%);

- «Авангард ТВ» («Северо-Западный

Телеком»): абонентская база 15 тыс. (4%).

В целом ежегодный рост числа пользователей IPTV в РФ

составляет 50%.

По информации «Ростелеком», в Сибири количество только

их абонентов цифрового интерактивного телевидения составляет более 130 000

человек (за половину 2012 г. рост абонентской базы - около 60%), причем запуск

пилотного проекта IPTV состоялся в 2006 г. Рост абонентской базы интерактивного

телевидения «Триколор ТВ», по данным ComNews Research, в 2009 г. составил 70%.

Если говорить о рынке оборудования для цифрового ТВ,

то наиболее крупные производители оборудования - компании Digi Raum

Electronics, General Satellite, Humax, Amino, Motorola, Cisco, TopField.

Поскольку государственными планами предусматривается достаточно быстрый переход

на цифровое телевещание, будет расти и доля российских производителей, которая

в настоящее время составляет до 20%. В целом объемы продаж оборудования для

цифрового телевещания за два года выросли в 6 раз.[5]

1.3 Краткий экскурс в истории платного телевидения

Идея продавать видео контент пользователям стара как мир. Этот бизнес

много лет назад начали осваивать кабельные операторы, поставляющие в

домовладения множество телевизионных каналов, не доступных в свободном вещании,

по дополнительному кабелю. Суть технологии кабельного телевидения требует

наличия кабеля в каждое домовладение, что по сути требует построения

дополнительных сетей передачи видео сигнала. На момент бурного развития

кабельного телевидения мощности Интернет подключения были не способны

передавать видео в хорошем качестве, построение выделенной инфраструктуры

доставки сигнала было обосновано. Спустя некоторое время Интернет технологии

существенно развились, скорость соединения прилично возросла, а производительность

чипсетов стала позволять декодировать цифровые видео сигналы в высоком

качестве. Осознав это телекоммуникационные компании решили вступить в борьбу с

кабельными операторами: телекомы один за другим стали внедрять IPTV решения

(предлагая своим абонентам за дополнительную плату подключить множество ТВ

каналов), впрочем кабельные операторы стали предлагать доступ в Интернет через

свои кабельные сети. Казалось бы на этом должно произойти слияние отраслей и на

этом история заканчивается - телекомы соревнуются в тарифах на доступ к ТВ. Но

процесс эволюции Интернет технологий не остановился, а продолжился еще быстрее.

Продолжая развивать свои основные услуги Интернет провайдеры продолжали

ускорять доступ пользователей к ресурсам Интернет сети. В определенный момент

времени пользователи в среднем стали обладать достаточной полосой пропускания

для потребление видео контента в HD качестве через публичные Интернет каналы.

Этим и воспользовались многие стартапы, запустив свои Интернет видео проекты.

Причем бизнес модель новых стартапов была существенно эффективнее

телекоммуникационных компаний: не нужно никаких дополнительных устройств, не

нужно ничего настраивать, нужен лишь доступ в Интернет, который уже есть.

Стартапы предложили покупку контента в один клик без нудных многостраничных

контрактов телекоммуникационных компаний. Через некоторое время операторы

заметили, что доля онлайн видео в трафике их абонентов постоянно растет,

скорость роста Интернет видео компаний существенно больше скорости роста их

IPTV продуктов. Анализ этой ситуации показал, что появились Over The Top видео

платформы и платные видео сервисы (Pay TV).

В этой ситуации мы и находимся сейчас. На стыке нескольких отраслей

эксперты ищут ответы:

- Контент компании и медиа холдинги - как максимизировать прибыль

от контента, которым они обладают;

- Телекоммуникационные компании - как привлечь своих абонентов

к оплате контента через лицевой счет оператора;

- Интернет компании - какие новые мультимедийные сервисы

предложить пользователям.

С другой стороны наступило понимание, что тянуть кучу кабелей в одно

домовладение нет смысла. Достаточно одного, но очень быстрого. Постепенно

беспроводные технологии подходят к тому, чтобы позволить нам отказаться и от

последнего кабеля. Отраслевые стандартны разработки видео сервисов в целом

пришли к единому пониманию архитектуры Интернет видео сервиса (OTT Pay TV) -

кабельные ТВ сети, сети публичного вещания, телекоммуникационные услуги,

Интернет порталы. Можно сказать, что все свелось в веб разработке и интеграции.

На мой взгляд термин OTT PayTV продвигают производители телекоммуникационного

оборудования, которым нужно показать масштабность видео платформы, в то время

как это всего лишь способ доставки видео контента. Успешность платного ТВ

сервиса сейчас обуславливается совершенно другими причинами. Успешному платному

телевидению нужно несколько ключевых факторов:

- большой выбор качественного контента, желательно

эксклюзивного;

- простота доступа, оплаты, использования на большинстве

пользовательских устройств;

- отличный дизайн и эргономика.

Каждая отрасль сильна в одном из этих трех ключевых факторов, у каждой

есть хороший задел для старта. Нужно только начать правильно его

использовать.[6]

Выводы к главе 1

. Интерактивное телевидение - это вид услуг

платного телевидения. Основа оказания услуги - система контроля доступа, при

которой пользователь сам решает, что именно он будет смотреть и за какую плату.

2. Классификация интерактивного телевидения:

- без дополнительных услуг (исключая

просмотр заказных программ);

- с дополнительными услугами

(расширенный спектр сервисов, иногда не связанный с телепередачами - банковские

операции, участие в аукционах, голосованиях, предоставление библиотек

информационных материалов, обучение, предоставление доступа к различным

информационным ресурсам, отправка SMS-сообщений, хранение персональной

информации в электронных книгах адресов и календарях, фотоальбомы и т.п.).

. Суть технологии кабельного телевидения

требует наличия кабеля в каждое домовладение, что по сути требует построения

дополнительных сетей передачи видео сигнала.

2. Ключевые показатели рынка платного телевидения в России и за

рубежом

Ключевые показатели рынка платного телевидения в России и за рубежом:

- В 2009 году во всём мире

насчитывалось 675 млн. подписчиков платного телевидения;

- К 2014 году во всём мире

прогнозируется 846 млн. домохозяйств-абонентов платного ТВ;

- Среднегодовой прирост абонентской

базы платного телевидения в мире в 2009-2014гг. оценивается в пределах 4,7%;

- Прирост абонентской базы кабельного

ТВ в мире составляет 2,7% в год, спутникового - 6% в год, IPTV - свыше 22%;

- Абонентская база кабельного

телевидения во всём мире составляет 475 млн. домохозяйств (70%), спутникового -

165 млн. (25%), IPTV - 35 млн. или 5%;

- В 2009 году объем рынка платного

телевидения в мире составил свыше $150 млрд., к концу 2010-го ожидается $171

млрд., к концу 2014 года - более $222 млрд.;

- ARPU по итогам 2009 года на мировом

рынке составила $68

- 50% рынка платного телевидения

приходится на азиатский регион, Западная Европа и Северная Америка - по 15%,

Китай - 26%, РФ - 2%, страны Балтии и СНГ - 1%;

- В 2009-м году в РФ насчитывалось 14,5

млн. абонентов платного телевидения, к 2014-му ожидается 22 млн. домохозяйств;

- Среднегодовой прирост абонентской

базы платного телевидения в РФ в 2009-2014гг. оценивается в пределах 11%;

- Объем рынка платного телевидения в

России по итогам 2009 года вырос на 6% и составил $830 млн., в 2010 году

ожидается рост доходов до $950 млн.;

- Российский ARPU на рынке платного

телевидения в 2009-м составил около $5;

- В странах СНГ и Балтии в 2009 году

насчитывается 6 млн домохозяйств-абонентов платного телевидения;

- На долю европейской части СНГ

приходится 63% подключений платного ТВ, стран Балтии - 22%,

центрально-азиатского региона - 13% и республик Кавказа - 2% абонентов.

2.1 Мировой рынок платного телевидения

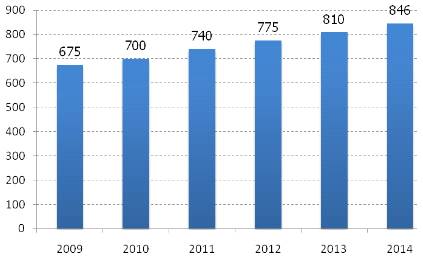

В 2009 году во всём мире насчитывалось 675 млн.

подписчиков платного телевидения. К 2014 году ожидается прирост данного

показателя приблизительно на четверть - до 846 млн. домохозяйств см. рисунок

2.1. Аналитики оценивают среднегодовой прирост абонентской базы платного

телевидения в пределах 4,7%. Причём если в кризисном 2009-м этот показатель

вырос всего на 3,7%, то в 2010-м ожидается увеличение числа подписанных на

платное ТВ домохозяйств уже на 5,7%.

Рисунок 2.1 - Динамика роста абонентской базы платного

телевидения в мире, млн. домохозяйств, 2009-2014 гг.

Самым динамично растущим сегментом на рынке платного

телевидения является IPTV - его рост составляет более 22% в год. При этом

абонентская база IPTV составляет всего 35 млн. домохозяйств, т.е. 5% рынка

платного телевидения в мире. Спутниковое телевидение демонстрирует прирост

примерно на 6% в год. При этом оно является вторым по величине рынком с долей

25% и абонентской базой около 165 млн. домохозяйств. А абонентская база

кабельного телевидения увеличивается приблизительно на 2,7% в год. Абонентская

база кабельного телевидения по итогам 2009 года насчитывала 475 млн.

домохозяйств - 70% рынка платного телевидения в мире.

Всего, по оценкам западных экспертов, в 2009 году

объем рынка платного телевидения в мире составил свыше $150 млрд. ARPU (средняя

выручка на одного пользователя) по итогам 2009 года на мировом рынке составила

$68. В 2010 году прогнозируется прирост доходов рынка до $171 млрд., к концу

2014 года - более $222 млрд.

Лидирует на рынке платного телевидения Азиатский

регион с долей рынка около 50%. Отдельным регионом аналитики выделяют Китай,

который занимает более 26% рынка платного телевидения. На долю Северной Америки

и Западной Европы приходится по 15% рынка.[7]

2.2 Рынок платного телевидения в РФ, СНГ и странах Балтии

Доля

Российской Федерации на мировом рынке платного телевидения в 2009 году, по

оценкам ’Json & Partners Consulting

<#"806436.files/image003.jpg">

Рисунок

2.2 - Динамика роста абонентской базы платного телевидения в России, млн.

домохозяйств, 2009-2014

В

денежном исчислении объем рынка платного телевидения в России по итогам 2009

года вырос на 6% и составил $830 млн., в 2010 году ожидается рост доходов до

$950 млн. Российский показатель ARPU на рынке платного телевидения в 2009-м

составил около $5.

Активнее

всего росли сегменты спутникового телевидения и IPTV. Причём в сегменте

спутникового телевидения большую часть рынка сформировал оператор «Триколор

ТВ»: его абонентская база за год выросла с 4,3 млн. до 6,2 млн. пользователей,

треть которых - абоненты платного телевидения.

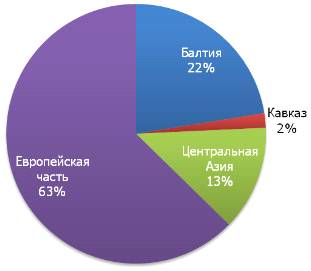

Суммарная

доля рынка платного телевидения в странах СНГ и Балтии в 2009 году заняла около

1% мирового рынка, а число абонентов достигло порядка 6 млн. домохозяйств. В

странах Балтии по итогам 2009-го оказалось подключено 1,3 млн. домохозяйств

(22%), на долю стран европейской части СНГ пришлось порядка 3,7 млн.

подключений (63%), в центрально-азиатском регионе - ещё миллион домохозяйств-абонентов

(13%). В Закавказской части СНГ в 2009-м насчитывалось 0,107 млн. абонентов

платного телевидения (2%) см. рисунок 2.3.

Рисунок

2.3 - Доли рынка регионов СНГ и Балтии по абонентской базе, 2009 г.

В

странах Балтии лидерами по подключениям платного телевидения оказались Литва

(39%), Латвия (34%) и Эстония - 27%. В европейской части СНГ подключения

платного телевидения примерно одинаково распределились между Украиной,

Белоруссией и Молдовой. В центрально-азиатском регионе с 67% подключений

лидирует Казахстан, 40% приходится на Узбекистан, доля Кыргызстана в

абонентской базе региона составила 3%. В Закавказской части СНГ 55% подключений

платного телевидения относят на рынок Грузии, которая по факту уже не является

страной СНГ. Из действующих членов содружества в регионе по подключениям

платного телевидения лидирует Азербайджан.

Таким

образом, рынок России, стран СНГ и Балтии по сравнению с мировыми показателями

является развивающимся и довольно сильно отстаёт и от стран Западной Европы,

Северной Америки, и тем более от азиатского региона, лидирующего в данном

направлении по всему миру. При этом темпы прироста абонентской базы в России

выше в среднем в 2,5-3 раза, что свидетельствует об активной фазе развития

рынка и постепенном сокращении отставания.[8]

Выводы к главе 2

. В 2009 году во всём мире насчитывалось 675 млн. подписчиков

платного телевидения

. В 2009-м году в РФ насчитывалось 14,5 млн. абонентов платного

телевидения, к 2014-му ожидается 22 млн. домохозяйств

. Самым динамично растущим сегментом на рынке платного телевидения

является IPTV - его рост составляет более 22% в год.

4. Всего, по оценкам западных экспертов, в 2009

году объем рынка платного телевидения в мире составил свыше $150 млрд. ARPU

(средняя выручка на одного пользователя) по итогам 2009 года на мировом рынке

составила $68. В 2010 году прогнозируется прирост доходов рынка до $171 млрд.,

к концу 2014 года - более $222 млрд.

. Лидирует на рынке платного телевидения

Азиатский регион с долей рынка около 50%. Отдельным регионом аналитики выделяют

Китай, который занимает более 26% рынка платного телевидения. На долю Северной

Америки и Западной Европы приходится по 15% рынка.

. Рынок России, стран СНГ и Балтии по сравнению

с мировыми показателями является развивающимся и довольно сильно отстаёт и от

стран Западной Европы, Северной Америки, и тем более от азиатского региона,

лидирующего в данном направлении по всему миру. При этом темпы прироста

абонентской базы в России выше в среднем в 2,5-3 раза, что свидетельствует об

активной фазе развития рынка и постепенном сокращении отставания.

3. Проблемы и перспективы развития платного телевидения

3.1 Проблемы развития платного телевидения

Тенденции и проблемы развития индустрии платного

телевидения участники рынка и эксперты обсудили в ходе онлайн-конференции,

организованной компанией «Финам». Как показало исследование, проведенное J’son

& Partners Consulting (J&P), в телекоммуникационной структуре России

платное телевидение по объему доходов от физических лиц входит в пятерку

главных локомотивов отрасли. Платное телевидение стало неотъемлемой частью

повседневной жизни российских граждан. На десять домохозяйств в России

приходится три телевизора, подключенные к платному телевидению. Это в 14 раз

меньше, чем SIM-карт, приходящихся на десять домохозяйств, но соизмеримо с

количеством компьютеров, имеющих широкополосный доступ в Интернет.

По оценкам J&P, к концу 2010 г. объем рынка

платного телевидения в России составит 940 млн. долл., что на 14% больше, чем в

2009 г. При этом количество домохозяйств, пользующихся услугами платного

телевидения, в 2010 г. достигнет 16,3 млн. Для сравнения: в 2008 г. рынок

платного телевидения составлял около 780 млн. долл., на конец 2009 г. -порядка

830 млн. долл.

Темпы развития платного телевидения в регионах в целом

соответствуют общероссийским показателям и коррелируют с уровнем проникновения

сервиса. Наибольший прирост абонентской базы платного телевидения,

обусловленный низким уровнем проникновения сервиса, наблюдается в регионах

Дальневосточного и Южного федеральных округов - 23 и 22% соответственно.

Устойчивый рост спроса эксперты объясняют тем, что

неэфирное ТВ стало доступным альтернативным видом досуга по сравнению с

посещением театра, кино и развлекательных центров. Кроме того, оптимистичные

прогнозы обусловлены тем, что данный сектор еще не достиг насыщения. По

предварительным оценкам, к концу 2010 г. уровень проникновения платного

телевидения в России составит 31% от общего количества домохозяйств. При этом в

странах Западной Европы данный показатель свыше 50%.

По мнению экспертов, отставание России объясняется ее

нестабильным экономическим положением, а также неправильным позиционированием

услуги платного телевидения среди населения. «Российская аудитория привыкла

воспринимать телевидение как бесплатную услугу, в связи с чем существует некий

барьер у большей части населения перехода на платное телевидение», - отметила в

ходе конференции Светлана Емельянова, консультант J'son & Partners

Consulting. По ее словам, средняя абонентская плата за услуги платного ТВ за

1-е полугодие 2010 г. составила 220 руб. в месяц, средняя цена стандартного

оборудования для платного цифрового телевидения - порядка 5700 руб.,

спецсредств, позволяющих смотреть телевидение в HD-качестве, - более 7000 руб.

При этом большинство операторов предлагают своим абонентам оборудование в

аренду с последующей возможностью выкупа, что позволяет избежать пользователю

больших единовременных затрат на подключение услуги.

Потребители услуг платного телевидения находят другие

причины, препятствующие популяризации платного телевидения. «Платные

телевидения -каналы, как, впрочем, и остальные, хотят быть прибыльными уже на

следующий день после запуска. Поэтому крутят, что подешевле. Закупать

качественные программы жалко. Контента - нуль. Даже деловые каналы повторяют

одни и те же передачи до посинения», - сказал один из участников конференции.

Другая особенность российского кабельного и

спутникового телевидения, которая не устраивает пользователей: подключиться к

желаемому каналу можно только заплатив за базовый и (или) тематический пакет.

«Без базового пакета, куда собрано все что не лень, невозможно заказать ни

одного интересного мне телеканала. В каждом тематическом пакете до 90% мусора.

Топовые каналы раскиданы по одному-два на пакет. И провайдеры категорически

отказываются от синтетического пакета за разумную плату», - возмутился зритель.

По словам участников рынка, проблема качественного

наполнения платных ТВ-программ будет решаться с выходом в вещание новых

телеканалов и с развитием конкуренции. Сегодня количество эфирных телеканалов в

каждом регионе России может колебаться в среднем от 6 до 25. Платное

телевидение предлагает в среднем 83 канала в цифровом формате и около 60 в

кабельном аналоговом формате.

«Поддержание качественного, интересного и в чем-то

уникального наполнения канала - одна из ключевых составляющих успеха. Точно

попадать в своего зрителя, а не размазывать общую кашу для всех сразу. Наше

эфирное ТВ долгие годы жило без конкуренции, теперь ему приходится делиться

аудиторией, очень многие отказываются смотреть ТВ именно из-за того, что там

видели и видят», - обнадежила зрителей директор по развитию «Эксперт-ТВ» Елена

Крылова. По ее оценке, в марте 2009 г. в России работало 217 платных

телеканалов, сегодня доступно 276, в будущем их число может достигнуть тысячи.

Есть и неблагоприятный сценарий развития событий. Пока

число телеканалов растет, количество кабельных операторов уменьшается. Значит,

о развитии конкуренции говорить пока не приходится. «Рынок идет по пути

консолидации, крупные операторы приобретают небольшие кабельные сети. Кроме

того, существует географическая экспансия операторов в близлежащие регионы. К

моменту перехода страны на цифровое телерадиовещание основные консолидационные

процессы будут завершены, и в России останется несколько крупных кабельных и

спутниковых операторов», - предупредил Денис Лобанов, управляющий директор ЗАО

«АКАДО-Столица».

Спрос на платное телевидение формируется за счет

качественного уникального контента. Поэтому, чтобы улучшить финансовые

показатели, участникам рынка придется заняться совершенствованием содержания

эфиров. Кстати, основной доход ТВ-компании получают именно от подписки.

Например, по данным телеканала A-ONE, в 2009 г. доля подписки в общих доходах

неэфирных каналов составила 75,6%, в то время как доля рекламы всего 24,4%.[9]

К

2015 году Россия <http://www.broadcasting.ru/keywords.php?keyword=48>

должна перейти на систему трансляции телесигнала в цифровом формате. Программа

"Развитие телерадиовещания в Российской Федерации" (2007-2015 годы),

которая сейчас готовится на государственном уровне, подразумевает, что к 2015

году аналоговое вещание будет завершено. Цифровой станет вся общенациональная

система эфирного вещания. "Переход на вещание в цифровом формате -

общемировая тенденция развития телекоммуникаций. Цифровые алгоритмы обработки

сигналов позволяют решать прикладные задачи, расширять спектр предоставляемых

сервисов и услуг, улучшать качество телевизионного изображения и звука", -

отмечает генеральный директор ЗАО "КОСМОС-ТВ" Александр Теппер

<http://www.broadcasting.ru/keywords.php?keyword=6744>.

Для

России вопрос внедрения цифрового наземного телевещания является действительно

важным и актуальным. И это связано не только с тем, что весь мир переходит на

"цифру", но и с необходимостью решения внутренних проблем, связанных

с перспективами развития отечественного телевидения.

Основным

отличием принципов построения сетей телевизионного вещания в России от

зарубежных стран является преобладание аналогового эфирного вещания на фоне

незначительного распространения и медленного развития платных систем кабельного

и спутникового телевидения.

Однако

традиционное аналоговое телевидение практически исчерпало свои возможности. По

данным специалистов в нашей стране до 80% передатчиков практически полностью

износились, и в недалеком будущем может начаться массовое отключение

телевещания в регионах. Однако производить замену устаревших аналоговых

передатчиков на аналогичные бессмысленно. Более правильным будет установить

цифровое оборудование, причем не только с передающей, но и с принимающей

стороны, т.е. со стороны потребителей. Другой, не менее важной причиной,

подталкивающей к скорейшему внедрению цифровых телевизионных технологий,

является "загрязнение" эфира. С развитием новых видов связи

значительно вырос уровень помех, и решением этой проблемы может стать оцифровка

передач. Все говорит о том, что телевидению необходим новый качественный

скачок. И внедрение системы цифрового наземного вещания кажется одним из

наиболее вероятных решений накопившихся проблем.

"Когда

мы говорим о цифровом телевидении, мы в первую очередь говорим о том, что

просто поменяется технология доставки сигнала. Ничего другого существенного не

произойдет с точки зрения зрителя, практически ничего вообще не изменится.

Телевизор как работал, так он и будет работать, - считает директор

международного вещания. Первого канала Алексей Ефимов. - Здесь вопрос только в том,

что поменяется технический способ доставки сигнала. Главное, что принесет нам

цифровое телевидение - это то, что увеличится емкость, которая способна будет

транслировать гораздо большее количество телеканалов. В зависимости от того,

какая технология будет выбрана, каналов станет в десятки раз больше, чем

сейчас.

Это

вполне закономерный процесс, потому что если мы посмотрим на западные страны,

то на сегодня мы уже можем видеть, что в штатах сотни телевизионных каналов, а

в России их еще по пальцам сосчитать можно. Это будет план - с одной стороны

изменение технологий, с другой стороны - увеличение количества каналов, которые

будут доступны зрителю. Вот, что будет ожидать нас в эпоху цифрового

телевидения".

Что

касается количества каналов, то их будет много, они будут конкурировать между

собой, но каждый из них будет конкурировать в определенной своей нише.

Естественно, будут общефедеральные каналы, предназначенные для всех, такие, как

сейчас есть, - "Первый", "Россия", "НТВ". Кроме

этого будет конкуренция между так называемыми тематическими каналами, которые

посвящены какому-то определенному направлению интересов зрителей -

автомобильные каналы, погодные каналы, каналы кино.

Цифровое

DVB-T вещание имеет ряд несомненных преимуществ. Во-первых, это экономия частотных

и энергетических ресурсов. Появляется возможность передавать на одной частоте

более четырех телевизионных каналов и, следовательно, освободить новые частоты

для новых СМИ.

Во-вторых,

это построение одночастотных вещательных сетей (SFN), что, как показывает

мировой опыт, способствует расширению аудитории телезрителей и охвату больших

территорий без потери качества передаваемых программ. В-третьих, это развитие

новых технологий, реализация идеи многоцелевого интерактивного телевидения,

создание единой цифровой платформы передачи данных и т.д. Цифровое телевидение

- это единая сеть, которая позволяет наслаждаться не только прекрасной

картинкой и качественным звуком, но пользоваться услугами интерактивного

телевидения, а также подключаться ко всем службам, работающим через кабельные

соединения, к примеру, к интернету, к охранной и пожарной сигнализации.

Для

каналов переход на "цифру" будет означать сокращение затрат на услуги

связи, поскольку цифровая технология передачи сигнала гораздо менее затратная.

Расходы уменьшатся в несколько раз по сравнению с аналоговым ТВ, это очень

существенно для экономики каналов. Ну и, конечно же, каналы получают

возможность дополнительных сервисов - таких, как скрытые субтитры, электронная

программа передач, телетекст. Это все позволяет цифровая технология".

Но,

несмотря на все преимущества цифрового наземного вещания и желания не отстать

от других, невозможно в одночасье перейти от "аналога" к

"цифре", выключив одно вещание и включив другое. Это сложный процесс,

не только с технической и экономической точек зрения, но и с точки зрения

общественного восприятия, процесс, требующий разумных подходов и тактически

верных решений.

По

прогнозам аналитиков из агенства Informa, число абонентов цифрового телевидения

во всем мире к 2011 году достигнет 500 млн. К тому времени около 60% населения

по-прежнему будут принимать аналоговый телевизионный сигнал. Сейчас же цифровое

телевидение уверенно набирает обороты. Уже насчитывается около 183 млн.

подписчиков, сообщает BBC News. Сигналы цифрового ТВ передаются посредством

кабельных широкополосных сетей, спутникового и эфирного вещания. По данным

статистики, за 2006 год количество абонентов выросло на 40 млн., а в 2007 году

их станет еще на 46 млн. больше. И в первую очередь за счет жителей Северной

Америки и Западной Европы. Китай также вносит свою лепту в развитие цифрового

телевидения.

Преуспевают

в этой области США, Индия и Япония. Около 60% от общего количества

"цифровых" домов находятся именно в этих четырех странах.

Великобритания

числится в списке лидеров по темпам роста клиентов цифрового телевидения среди

европейских стран. Уже сейчас там около 72% домов оборудованы цифровыми

телевизионными приемниками. Что интересно, в следующем году в некоторых

британских городах аналоговое телевидение будет полностью отключено. Процесс

полного перехода на цифровое ТВ в этой стране планируется закончить в 2012

году, сообщают аналитики.

Не

секрет, что цифровой формат вещания приносит телезрителю улучшение качества

картинки и звука, надежную защиту от помех, значительное увеличением количества

каналов. С цифровым ТВ приходят и некоторые полезные сервисы, например, TV on

demand (телевидение по заказу). HDTV

<http://www.broadcasting.ru/keywords.php?keyword=196> также прекрасно

вписывается в рамки вещания в цифровом формате. В области телевидения высокой

четкости США на шаг впереди остальных стран. В Европе внедрение телевидения

высокой четкости идет гораздо меньшими темпами. Однако после трансляций матчей

последнего чемпионата мира по футболу в HDTV интерес европейцев к новому

формату значительно вырос.

Если

говорить о распространении услуг HDTV в нашей стране, то по разным оценкам

доступ к ним, как в коммерческом, так и в тестовом режиме, имеют от 3 до 5

тысяч абонентов, преимущественно это абоненты спутникового телевидения. По

прогнозам участников рынка, к 2007 году в Европе будет насчитываться 7%

подключенных к HDTV абонентов от общего числа подписчиков платного телевидения,

а к концу 2008 года - 12%. У России есть все шансы достичь этих же показателей.

Практически все кабельные сети, вещающие в цифровом стандарте DVB-T, способны

без особых технических проблем передавать программы HDTV.[10]

Выводы к главе 3

. Особенность российского кабельного и спутникового телевидения,

которая не устраивает пользователей: подключиться к желаемому каналу можно

только заплатив за базовый и (или) тематический пакет.

. По словам участников рынка, проблема качественного наполнения

платных ТВ-программ будет решаться с выходом в вещание новых телеканалов и с

развитием конкуренции.

. Спрос на платное телевидение формируется за счет качественного

уникального контента. Поэтому, чтобы улучшить финансовые показатели, участникам

рынка придется заняться совершенствованием содержания эфиров.

. Основным отличием принципов построения сетей телевизионного

вещания в России от зарубежных стран является преобладание аналогового эфирного

вещания на фоне незначительного распространения и медленного развития платных

систем кабельного и спутникового телевидения.

5. Цифровое DVB-T вещание имеет ряд несомненных

преимуществ. Во-первых, это экономия частотных и энергетических ресурсов.

Появляется возможность передавать на одной частоте более четырех телевизионных

каналов и, следовательно, освободить новые частоты для новых СМИ. Во-вторых,

это построение одночастотных вещательных сетей (SFN), что, как показывает

мировой опыт, способствует расширению аудитории телезрителей и охвату больших

территорий без потери качества передаваемых программ. В-третьих, это развитие

новых технологий, реализация идеи многоцелевого интерактивного телевидения,

создание единой цифровой платформы передачи данных и т.д.

. Для каналов переход на "цифру"

будет означать сокращение затрат на услуги связи, поскольку цифровая технология

передачи сигнала гораздо менее затратная.

. Цифровой формат вещания приносит телезрителю

улучшение качества картинки и звука, надежную защиту от помех, значительное

увеличением количества каналов.

ЗАКЛЮЧЕНИЕ

Своим появлением на рынке российских СМИ

специализированное телевидение поставило ряд вопросов, решить которые сможет

лишь время. Станет ли такой тип телевидения достойной альтернативой

традиционному ТВ или чрезмерное увлечение излишней специализацией приведет к

деградации телевизионного процесса?

На сегодняшний день говорить о результатах специализации

еще рано. Тематические каналы только начинают делать первые шаги в российском

эфире. Пока это только попытка скопировать западную модель, но для дальнейшего

успешного развития тематическому телевидению в России, конечно, необходимо

найти свои пути, свой национальный подход к организации специализированных

каналов.

Российской аудитории тяжело свыкнутся с мыслью, что за

качественное, индивидуальное телевидение приходится платить. Многие считают,

что, предлагая своим абонентам пакеты с несколькими десятками

специализированных каналов, телекомпании лишь засоряют эфир. Хотя, на самом

деле, лишь предоставляют зрителям возможность полноправного выбора.

Сейчас специализированное телевидение занимает место

дополнительного к каналам общего доступа. Возможно, в будущем оно сможет

укрепить свои позиции, а, может, и вовсе вытеснит из эфира общетематические

каналы.

Таким образом, на основе вышесказанного можно сделать

следующие выводы:

1. Интерактивное телевидение - это вид услуг платного телевидения.

Основа оказания услуги - система контроля доступа, при которой пользователь сам

решает, что именно он будет смотреть и за какую плату.

2. Интерактивное телевидение бывает:

- без дополнительных услуг (исключая

просмотр заказных программ);

- с дополнительными услугами (расширенный

спектр сервисов, иногда не связанный с телепередачами - банковские операции,

участие в аукционах, голосованиях, предоставление библиотек информационных

материалов, обучение, предоставление доступа к различным информационным

ресурсам, отправка SMS-сообщений, хранение персональной информации в

электронных книгах адресов и календарях, фотоальбомы и т.п.).

. Суть технологии кабельного телевидения

требует наличия кабеля в каждое домовладение, что по сути требует построения

дополнительных сетей передачи видео сигнала.

. Рынок России, стран СНГ и Балтии по сравнению

с мировыми показателями является развивающимся и довольно сильно отстаёт и от

стран Западной Европы, Северной Америки, и тем более от азиатского региона,

лидирующего в данном направлении по всему миру. При этом темпы прироста

абонентской базы в России выше в среднем в 2,5-3 раза, что свидетельствует об

активной фазе развития рынка и постепенном сокращении отставания.

. Цифровой формат вещания приносит телезрителю

улучшение качества картинки и звука, надежную защиту от помех, значительное

увеличением количества каналов.

На данный момент ясно одно: специализированное

телевидение в России - одно из самых перспективных направлений в развитии

телекоммуникаций.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Ворошилов В.В «Журналистика»- Учеб. 2-е издание СПб.: изд-во

Михайлова В.А , 2002г., - 35с.

. Кузнецов Г.В., Цвик В.Л., Юровский А.Я., «Телевизионная

журналистика» М., 2010г., - 89с.

. Егоров В.А «Терминологический словарь телевидения» М.,2009г., -

88с.

. Антипов К.В, Баженов Ю.К «Паблик релейшенз для коммерсантов»

Учеб. Пособие.- М.: Далков И.К, 2000 г., - 131с.

5. www.eg-online.ru

<http://www.eg-online.ru> -

Экономика и жизнь.

6. www.telecomru.ru - Современные телекоммуникации России.

. www.cnts.ru <http://www.cnts.ru> - Системная интеграция.

8. www.probusnesstv.ru - Бизнес про.

9. www.nakanune.ru

- Накануне.

10. www.marketing.rbc.ru - РБК исследования рынков.