|

1.

Капитальные ремонты КРЕМ, час/год.

|

план

|

120

|

|

1.

|

отчет

|

116

|

|

2.

Планово- предупредительные ремонты, ч/год

|

план

|

236

|

|

отчет

|

222

|

|

3.

Производительность фактическая (ПСГОДН), т/ч

|

план

|

602

|

|

отчет

|

603

|

|

4.

Техническая норма производительности стана ПСН, т./ч

|

612

|

|

5.

Средний коэффициент трудности Ктрср

|

план

|

1,228

|

|

отчет

|

1,231

|

|

6.

Средний расходный коэффициент металла КмСР,

|

план

|

1,163

|

|

отчет

|

1,16

|

|

7.

Окончательный брак, т/год в том числе брак по видам:

|

4199

|

|

7.1.

Из-за нагрева

|

отчет

|

185

|

|

7.2.

Кривизна раската

|

отчет

|

212

|

|

7.3.

Рванины

|

отчет

|

3646

|

|

7.4.

Обезличено

|

отчет

|

76

|

|

7.5.

Закат

|

отчет

|

15,2

|

|

7.6.

Нарушение профиля

|

отчет

|

42

|

|

7.7.

Отслоение, трещины

|

отчет

|

4

|

|

7.8.

Из-за раскроя, недокат

|

отчет

|

6

|

|

8.1.

Приёмка смены

|

план

|

383

|

|

отчет

|

388

|

|

8.2.

Разрыв в графике

|

план

|

84

|

|

отчет

|

82

|

|

8.3.

Отсутствие металла

|

план

|

34

|

|

отчет

|

32

|

|

8.4.

Ремонт электрооборудования

|

план

|

6

|

|

отчет

|

5

|

|

8.5.

Ремонт механического оборудования

|

план

|

8

|

|

отчет

|

7

|

|

8.6.

Из-за рельсобалочного цеха

|

план

|

90

|

|

отчет

|

88

|

|

8.7.

Из-за железнодорожного цеха

|

план

|

94

|

|

отчет

|

92

|

|

8.8.

Приварка металла, скученность плавок

|

план

|

36

|

|

отчет

|

34

|

|

8.9.

Прочие простои

|

план

|

41

|

|

отчет

|

43

|

|

9.

Численность основных рабочих, человек

|

план

|

240

|

|

отчет

|

237

|

|

10.

Численность вспомогательных рабочих, человек

|

план

|

180

|

|

отчет

|

176

|

|

11.

АУП и специалисты

|

план

|

42

|

|

отчет

|

45

|

|

12.

Служащие и ТОП

|

план

|

25

|

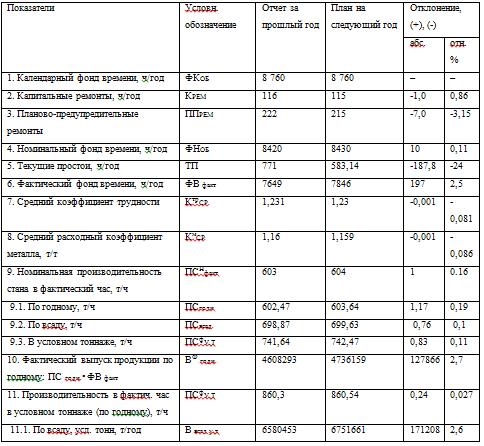

1. Планирование

производственной программы участка

Производственная программа

выпуска товарной продукции по количеству и во времени устанавливается исходя из

максимальной загруженности оборудования как по производственной мощности

(коэффициент интенсивной загрузки), так и во времени (коэффициент экстенсивной

загрузки). Анализ производственной программы включает в себя расчет следующих

показателей:

• процент выполнения

плана по производству в натуральном

и условном тоннаже;

• влияние на

производство экстенсивных факторов (простоев на капитальных и

планово-предупредительных ремонтах, текущих простоев);

• влияние на

производство интенсивных факторов, коэффициенты экстенсивной и интенсивной

загрузки оборудования;

• текущие простои по

причинам;

• выполнение плана по

сортаменту продукции;

• выполнение плана по

качеству продукции;

• показатели работы

нагревательных колодцев и их влияние на работу стана.

Производственная мощность цеха

характеризуется максимальным количеством продукции соответствующего качества и

ассортимента, которое может быть произведено в единицу времени при полном использовании

технологического оборудования в оптимальных условиях их эксплуатации. В связи с

этим планируется номинальная производственная мощность, основанная на

технической норме производительности стана ПСН и номинального фонда

времени ФНобном . Номинальная (оптимальная - технически

возможная) производственная мощность необходима при определении резервов

производства и возможностей увеличения объёмов выпускаемой продукции.

1.1 Планирование показателей

производственной программы

Величина текущих простоев за

предыдущий год определяется по исходным данным, плановые простои ТПпл

на следующий год принимается на уровне 9,2 % календарного времени ФКоб,

а отчетная величина

ТП0тч = 0,98•Тппл

ТППр пл =

ФКоб • 9,2/100 = 8760 • 0,092 = 806 ч/год.

ФНобном =

ФКоб - Крем - ППрем (1)

ФНобфакт

= ФНобном - ТПотч (2)

ФНобном =

360 ∙ 24 - 116 - 222 = 8420, ФНобфакт = 360 ∙

24 - 115 - 215 = 8430

ФВоб ном

= 8420 - 771 = 7649; ФВоб фак = 8320 - 583,14 = 7846

Для рабочих ФВном раб

= ФКоб /Кбриг = 365 • 24/ 4 = 2190 ч/год.

Анализ текущих простоев

приведен в таблице 2

Таблица 2 - Текущие простои

стана

Отчет текущих простоев за

предыдущий год заполняется по исходным данным. Планирование текущих простоев на

следующий год осуществляется с учетом возможности снижения простоев в % по

каждому виду простоев, используя приведенные значения в таблице 1.1, кроме

ремонта оборудования:

ТППрПл =

0,98 • ТПБОтч.i

(3)

ТППрОтч =

kИзм

• ТППрПл.i

(4)

Выпуск продукции по всаду ВВСАД

определяется через фактическое время работы оборудования ФВфакт и

часовую производительность по всаду ПСВСАД, которая в свою очередь

равна часовой производительности по годному ПСГОДН, умноженной на

расходный коэффициент металла КмСР.

Номинальная производительность стана

ПСБ в фактический час по годному, т/ч:

ПСБ =  (5)

(5)

Номинальная производительность стана в фактич.

час по всаду:

ПСвсад = ПСБгодн

• КмСР = 602,47 • 1,16 = 698,87 т/ч (6)

Фактический выпуск продукции по годному:

ПСБгодн •

ФВф = 602,47 • 7649 = 4 608 293 т/год (7)

Производительность в фактический час в усл. тон.

(по годному):

ПСУ.Т = ПСгодн • КтрСР

= 602,47 • 1,231 = 741,64 т/ч (8)

Таблица 3 - Показатели работы

стана

Производство проката в условном тоннаже (по

годному):

ВГодн У.Т = ПСфУ.Т

• ФВ факт = 741,64 • 7649 = 5 672 804 т/ч (10)

Производство проката в условном тоннаже (по

всаду):

ВВсад У.Т = ВГодн

У.Т • КмСР = 5 672 804 • 1,16 = 6 580 453 т/ч

(11)

ВВСАД = ФВфакт

• ПСВСАД (12)

ПСВСАД = ПСГОДН

• КмСР (13)

ВВСАД = 7649 ∙

698,87 = 5 345 656т/ч, ПСВСАД = 602,47 ∙ 1,16 = 698,86т/ч

Для расчета часовой

производительности стана и производства проката в условном тоннаже необходимо учесть

средний коэффициент трудности Ктрср.:

ПСУ.Т = ПСВСАД •

Ктрср (14)

ПП У.Т = ПСУ.Т •

Ф ВР (15)

ПСУ.Т = 698,86 ∙

1,231 = 860,3, ПП У.Т = 860,3 ∙ 7649 = 6 580 434

Отклонение по каждому

показателю в таблице 3 определяется как разница между плановым и отчетным

значениями.

Производительность в усл. тон.

на одного рабочего (по всаду):

(16)

(16)

.2 Анализ отклонений выполнения

плана по производству

Далее планируется выполнение плана по

производству в натуральном и условном тоннаже, рассчитываются проценты

выполнения и перевыполнения плана. Для более глубокого анализа причин

отклонений фактического объема производства от запланированного рассчитываются

отклонения за счет изменения планируемых показателей по текущим простоям и браку.

Плановая производительность стана ПСПл в фактический час по годному,

т/ч:

ПСПл =

где БПл - брак по отчету на

планируемый год, т./год.

Номинальная производительность в фактический час

по всаду:

ПС всад = ПСБ годн

• КмСР = 603,64 • 1,159 = 699,62 т/ч

Фактический выпуск продукции по годному:

ПСБгодн •

ФВфакт = 603,64 • 7846 = 4 736 159 т/год

Производительность в фактич. час в условн. тон.

(по годному):

ПС У.Т = ПС годн • КтрСР

= 603,64 • 1,23 = 742,47 т/ч

Производство проката в условном тоннаже (по

годному):

ВГодн У.Т = ПСфУ.Т

• ФВ факт = 742,47 • 7846 = 5 825 419 т/ч

Производство проката в условном тоннаже (по

всаду):

ВВсад У.Т = ВГодн

У.Т • КмСР = 5 825 419 • 1,159 = 6 751 661 т/ч

ВВСАД = ФВфакт

• ПС ВСАД ПС ВСАД = ПС ГОДН • КмСР

ВВСАД = 7846 ∙

699,63 = 5 489 296т/год, ПС ВСАД = 603,64 ∙ 1,159 = 699,63т/ч

Для расчета часовой

производительности стана и производства проката в условном тоннаже необходимо

учесть средний коэффициент трудности Ктрср:

ПСУ.Т = ПСВСАД •

Ктрср ПП У.Т = ПСУ.Т • Ф ВР

ПСУ.Т = 699,63 ∙

1,23 = 860,54т/ч, ПП У.Т = 860,64 ∙ 7846 = 6 752 581т/год

Отклонения в выпуске ± ∆В

Т.Ф за счет изменения ∆ТФ фактического времени работы

оборудования и его производительности:

± ∆В Т.Ф = (Т

Ф.О - Т Ф.П ) • Р П (17)

где Т Ф.О и Т

Ф.П - фактическое время работы стана по отчету и по плану,

соответственно, ч/год;

Р П - плановая

часовая производительность стана, т/ч.

± ∆В Т.Ф = (

7649 - 7846 ) ∙ 603 = -118791

Отклонения в выпуске продукции

за счет изменения часовой производительности стана:

± ∆В Р = (РО

- Р П ) • Т Ф.О (18)

где РО - часовая

производительность стана по отчету, т/ч.

± ∆В Р = ( 603

- 604 ) ∙ 7846 = -7846

Коэффициент экстенсивной

загрузки (КЭ) оборудования определяется отношением фактического

времени работы стана к календарному:

КЭ =  (19)

(19)

КЭотч

= 7649/8420 = 0,92

КЭпл

= 7846/8430 = 0,93

Коэффициент интенсивности

загрузки (КИ) - отношением часовой производительности стана в данном

периоде к технической ее норме:

К И =  (20)

(20)

К И отч=

603/612 = 0,985

К И пл=

603/613 = 0,983

Коэффициент интенсивной

загрузки оборудования больше чем коэффициент экстенсивной загрузки в 1,1 раза.

2. Анализ выполнения плана по сортаменту и браку

металлопродукции прокатного стана

При анализе текущих простоев

рассчитываются отклонения отчетных значений данного и предыдущего годов. Затем

рассчитывается структура текущих простоев в процентах. Делаются выводы. При

анализе выполнения плана по сортаменту сопоставляется количество продукции,

затраченное в счет выполнения плана и запланированное производство данного

вида. В счет выполнения плана принимается продукция, произведенная в пределах

планового, т.е. если план по выпуску продукции перевыполнен, то в счет

выполнения плана записывается плановая продукция, если по данному виду

продукции выпуск по отчету меньше запланированного, то принимается отчетная

цифра. Поскольку основой расчета является организация и планирование

нагревательных устройств и печей по заданному сортаменту, следовательно, на

ассортимент, номенклатуру и сортамент воздействовать в работе не

предоставляется возможности.

Таблица 4 - Брак по видам,

т/год

3. Мероприятия по

совершенствованию работы очистных сооружений

Старая система очистки

предусматривала две ступени. Первая ступень - грубая, предварительная очистка.

Установлен прямоточный циклон для осаждения частиц неорганической пыли. Вторая

ступень - электрофильтр. Суммарная степень очистки составляет 90%.

Производим реконструкцию

системы для повышения эффективности очистки. Первую ступень оставляем без

изменения. Чтобы повысить степень очистки с 90 до 98% необходимо увеличить

размеры электрофильтра в два раза. Это позволит увеличить скорость дрейфа

частиц и удельную поверхность осаждения частиц.

Цена оборудования составляет 1

400 000 руб. Определяем стоимость с учетом транспортного коэффициента Ктран=0,11,

монтажных работ Кмонт=0,12, пуска-наладки оборудования Кпуск.нал.=0,06.

Суст.=Ц(1+ Ктран

+ Кмонт+ Кпуск.нал.) = 1 400 000

(1+0,11+0,12+0,06)=1 806 000руб

На основании анализа

результатов работы участка за предшествующий период выявлены большие потери,

например, связанные с простоем оборудования из-за ремонта:

• капитального ремонта, Крем

= 116 час/год;

• планово-предупредительный

ремонт 222 час/год;

• текущие простои

771час/год;

• брак металла 4199

т/год,

Предлагаются следующие

мероприятия по снижению выше перечисленных простоев.

Мероприятия по

увеличению межремонтного периода

1.Уменьшить длительность

ремонтов на 15 %, за счет применение передовых методов ремонтов, используя

основные принципы организации ремонтных работ:

- внедрение передовых методов ремонта,

позволяющих производить в производственных цехах блочный или агрегатный виды

ремонтов, которые предусматривают замену неисправных блоков или агрегатов на

новые или отремонтированные, а ремонт неисправных блоков производить в

специализированных ремонтных цехах Сервисного центра;

-четкое разграничение сфер ответственности

производственного цеха и Сервисного центра за состояние оборудования и

результаты работы.

2.Повысить эффективный фонд времени работы

оборудования на 20 %, за счет увеличения межремонтного периода и роста уровня

организации проведения ремонтов, используя следующие направления получения

экономического эффекта:

снижения простоев оборудования, увеличение

надежности и

межремонтного периода для оборудования;

- снижение потерь в объемах производства в связи

с внеплановыми простоями, а также выпуска бракованной продукции по причине

несоответствия оборудования технологическим нормам.

Мероприятия по снижению брака в

металлопрокате

3.Снижение брака

на 30 % и простоев оборудования на 20 %, за счет упрочнения валков:

возможность уменьшить брак за

счет организации производства, мотивации труда, ремонта электрооборудования,

механического оборудования, а так же добиться сокращения текущих простоев за

счет:

• улучшения организации

производства позволит сократить разрывы в графиках;

• внедрения новых

технологий, сокращение угара (а как следствие этого - меньший износ

инструментов) позволит реже производить ремонт электрооборудования и

механического оборудования;

• внедрение передовых

методов ремонта, позволяющих сделать ремонт в меньшие сроки более качественно;

• мотивация труда путём

стимулирующего производительность премирования.

Мероприятия по

повышению производительности

4.За счет роста

производительности, а так же применения передовых методов организации труда,

совершенствования приемов и технологических параметров, применения новых

технологий обработки металла, можно добиться сокращения численности основных

рабочих на 8 %.

5.Следует

отметить, что в конструкцию современных печей заложены многочисленные элементы,

правильная установка которых при монтаже печи и проведение в исправном

состоянии при ее последующей эксплуатации обеспечивают безопасные условия труда

обслуживающего персонала. Необходимо систематически проверять исправность узлов

конструкции и четко соблюдать технические инструкции по эксплуатации печей. В

этом залог безопасности и высокопроизводительной работы.

Таким образом, фактическая

часовая производительность ПСгодн. увеличится за счет:

• внедрения

прогрессивных технологий;

• внедрения

прогрессивных производительных установок, оборудований;

• внедрения новых

материалов организаций проведения ремонтов;

• увеличения

межремонтного периода.

Сокращение численности

персонала произойдет за счет:

• внедрения новых

технологий, новейших высокопроизводительных установок, оборудования;

• внедрения новейших

интеллектуальных устройств (всевозможных интеллектуальных датчиков,

контроллеров), которые позволят осуществить самообслуживание.

Улучшение условий организации

труда осуществится за счет:

• исправного освещения,

отопления, правильной циркуляции воздуха в помещение;

• хорошей столовой;

• проведения

всевозможных конкурсов и мероприятий, которые позволят сплотить коллектив.

Мероприятия по

снижению причин недопроизводства готового проката

6.Проведение ремонтов в

кротчайшие сроки даёт до 10 % экономии. Для этого необходимо предусматривать:

а) заблаговременную и тщательную

подготовку к ремонту, максимальную механизацию операций по разработке и

удалению старой кладки и подаче на рабочее место материалов для ремонта;

б) соответствующую подготовку

поверхностей оставляемой старой кладки для сопряжения новой;

в) максимальную многоярусность

работ по кладке и максимальное совмещение одновременно выполняемых работ;

г) сосредоточение максимально

возможного числа огнеупорщиков по всему фронту работ в соответствии с сетевыми

графиками.

Благодаря снижению угара и

обезуглероживания:

• сокращаются потери

металла;

• менее изнашиваются

обрабатываемые инструменты (прессы, калибры валков и т. д.), т. е. оборудование

реже выходит из строя и реже производятся ремонты;

• менее изнашивается

кладка печи, т. е. реже производятся ремонты; экономятся площади для

складирования окалины.

Рост фактической

производительности на 5 % возможен благодаря:

• внедрению

прогрессивных технологий;

• внедрению

прогрессивных высокопроизводительных установок, оборудований;

• внедрению новых

материалов организации проведения ремонтов;

• увеличению

межремонтного периода.

Сокращение текущих простоев на

10 % возможно осуществить за счёт:

• улучшенной организации

производства, что позволит сократить разрывы в графиках;

• внедрения новых

технологий, сокращение угара (а как следствие этого - меньший износ

инструментов), что позволит реже производить ремонт электро- и механического

оборудования;

• внедрения передовых

методов ремонта, позволяющих сделать ремонт в меньшие сроки более качественно;

• мотивации труда путём

премирования.

Численность персонала (ЧП)

можно сократить за счёт:

• внедрения новых

технологий, новейших высокопроизводительных установок, оборудования;

• внедрения новейших

интеллектуальных устройств (всевозможных интеллектуальных датчиков,

контроллеров), которые позволяют осуществлять "самообслуживание";

Улучшение условий организации

труда за счёт:

• исправного освещения,

отопления, правильной циркуляции воздуха в рабочем помещении,

• "хорошей"

столовой;

• проведения

всевозможных конкурсов и мероприятий, которые позволяют сплотить коллектив и

создать благоприятную обстановку.

4. Организация работы очистных

сооружений

.1 Экономический механизм

природоохранной деятельности

Организуя хозяйственную

деятельность, предприятие должно учитывать необходимость внесения платы за

загрязнение окружающей среды, а также платежей за пользование природными

ресурсами. Основной целью установления платежей за загрязнение является не

только стимулирование рационального природопользования, но и создание системы

экологических фондов, средства которых используются для улучшения экологической

обстановки. Введение платежей за загрязнение подразумевает

эколого-экономическую паспортизацию предприятий; экологическую инвентаризацию

оборудования и технологических процессов; экологические экспертизы вновь

строящихся, расширяющихся и проектируемых предприятий.

В настоящее время величину

платы за загрязнение окружающей среды определяют издержки загрязнения, которые

включают:

· суммарные

(текущие и капитальные) затраты предприятий на проведение природоохранных

мероприятий (они отражаются в льготах при выплате платежей);

· затраты

региона по компенсациям отрицательных последствий загрязнения окружающей среды.

Расчет платежей за загрязнение

осуществляется предприятиями на основе единых нормативов плат за выбросы

(сбросы, размещение) вредных веществ. Взимание платы по нормативам производится

за:

· выброс

в атмосферу загрязняющих веществ от стационарных источников;

· выброс

в атмосферу загрязняющих веществ от передвижных источников;

· сброс

загрязняющих веществ в водные ресурсы, в том числе осуществляемый предприятиями

через системы коммунальной канализации; размещение отходов.

Государственные органы охраны

природы, санитарного и эпидемиологического надзора утверждают нормативы

предельно допустимых концентраций вредных веществ (ПДК). Кроме ПДК нормирование

качества окружающей среды предусматривает установление предельно допустимых

выбросов (ПДВ) и предельно допустимых сбросов (ПДС). Эти нормативы

устанавливаются с учетом производственных мощностей предприятий в соответствии

с действующими нормативами ПДК, ПДВ и ПДС утверждаются государственными

органами охраны природы.

Устанавливаются три вида

базовых нормативов платы:

· за

выбросы (сбросы) вредных веществ в окружающую среду в пределах ПДВ или ПДС;

· за

выбросы (сбросы, размещение отходов) загрязняющих веществ в пределах временно

установленных лимитов (временно согласованных выбросов (ВСВ), временно

согласованных сбросов (ВСС));

• за превышение лимитных

выбросов (сбросов) загрязняющих веществ в окружающую среду (ПДВ, ПДС, ВСВ и

ВСС).

4.2 Расчет платы за выбросы от

стационарных источников

Источником платежей за

предельно допустимые выбросы (сбросы, размещение) загрязняющих веществ, т.е.

загрязнение в пределах ПДВ (ПДС) является себестоимость продукции. За

загрязнение в пределах ВСВ или ВСС, а также превышающее ПДВ (ПДС) и ВСВ (ВСС)

платежи взыскиваются из прибыли, остающейся в распоряжении предприятий.

Средства, взыскиваемые за загрязнение окружающей среды, перечисляются в

городской фонд охраны природы и хранятся на специальных счетах.

Расчеты размеров платежей

производятся предприятием. Контроль правильности этих расчетов осуществляется

подразделением Госкомэкологии, на подведомственной территории которого

находится предприятие. Платежи за загрязнение окружающей среды могут

уменьшаться на часть суммы собственных средств предприятия, направленных на

реконструкцию и новые технологии, уменьшающие вредные выбросы в окружающую

среду. В период проведения предприятиями природоохранных мероприятий

предприятия не платят за превышение установленных лимитов загрязнения, с них

взимается плата за предельно допустимые выбросы (сбросы) загрязняющих веществ.

Внесение платы за выбросы (сбросы) не освобождает предприятие от

выполнения мероприятий по охране окружающей среды, рациональному использованию

природных ресурсов и соблюдения природоохранного законодательства. В настоящее

время законодательными актами введены следующие платежи: за загрязнение

окружающей среды; за землепользование; за водопользование; за пользование

недрами и лесными ресурсами. Платежи устанавливаются отдельно за экологическое

загрязнение в пределах нормативов и за сверхнормативное загрязнение.

4.2.1 Плата за выбросы в

атмосферу не превышающих ПДВ

Задачами экологического контроля

являются: наблюдение за состоянием окружающей среды, ее изменениями под

воздействием хозяйственной и иной деятельности; проверка выполнения планов и

мероприятий по охране природы, рациональному использованию природных ресурсов,

оздоровлению окружающей природной среды, соблюдению требований природоохранного

законодательства и нормативов качества окружающей природной среды. Сумму платы

за выбросы загрязняющих веществ стационарными источниками загрязнения Патмн,

руб. в размерах, не превышающих ПДВ определяют по формуле:

Патмн = ∑

Натм бн i

• Мi

атм • Кинд •

Катм эк , при Мi

атм ≤ МатмНi

(21)

Доменный газ 160,8 ∙6 751

661 = 1 081 116 931м3

Коксовый газ 105,5 ∙ 6

751 661 = 709 314 902м3

Природный газ 42,8 ∙ 6

751 661 = 287 759 979м3

Суммарный выброс составляет 2

078 191 812м3 = 2 078т

Углерода оксид Патмн

= 0,60 ∙112 ∙0,4 ∙935 = 25 133руб.

Азота диоксид Патмн

=52 ∙112 ∙16,5 ∙1039 = 99 868 877руб.

Суммарная плата за выброс в

пределах ПДВ составляет Патмн = 25 133 + 99 868 877= 99

894 010руб.

где Натмбн

i

-

базовый норматив платы за выброс одной тонны i-го

загрязняющего вещества в пределах, не превышающих ПДВ;

Мiатм

- фактическое значение выброса i-го

загрязняющего вещества, т/год, значения Мi

атм принимаются по;

Кинд - коэффициент индексации

платы за загрязнения, устанавливается ежегодно законом о бюджете; на начало

2006г. равен 80,0 по отношению к действовавшим в это время нормативам платы - Кинд

= 1,4 •

80 = 112;

Катмэк -

коэффициент экологической ситуации и экологической значимости состояния

атмосферы в рассматриваемом районе;

МатмНi

-

предельно допустимое значение выброса i-гo

загрязняющего вещества, т/год, т.е. соответствующее ПДВ.

4.2.2 Плата за выбросы в

пределах установленных лимитов

Экологические платежи осуществляют

различные хозяйственные субъекты, независимо от форм собственности и отраслевой

принадлежности, за загрязнение окружающей природной среды, сбросы и выбросы

вредных веществ в атмосферу, и водные источники, а также за размещение отходов

производства и потребления. К ним относятся также выплаты предприятий и

организаций в качестве возмещения вреда, причиненного залповым или аварийным

загрязнением природы, а также штрафы за нарушение природоохранного

законодательства, предусмотренные в экологическом паспорте предприятия.

В экологическом паспорте

предприятия находят отражение три группы показателей:

· показатели

организационно-технического уровня природоохранной деятельности предприятия;

· общие

и частные показатели анализа затрат на природоохранную деятельность.

Сумму платы за выбросы

загрязняющих веществ стационарными источниками загрязнения Патмл

в пределах установленных лимитов (ВСВ) определяют по формуле при

МатмНi<

Мi

атм≤ Матм

Лi

:

Патмл = ∑Натм

Бл i

•

(Мiатм

-

МатмНi)

• Кинд • Катмэк (22)

Азота диоксид Патмл

= 260 ∙ 112 ∙ 16,5 ∙ (1100 - 1000) = 48 048 000руб.

Пыль неорганическая Патмл

=21 · 112 ·2,7(105 - 100) = 31 752руб.

где Натмблi

- базовый норматив платы за выброс 1т. i-гo

загрязняющего вещества в пределах установленного лимита;

MатмЛi

-

временно согласованное (лимитное) значение выброса i-гo

загрязняющего вещества, т/год, значение MатмЛi

.

.2.3 Плата за сверхлимитные

выбросы в атмосферу

Основными государственными

мерами охраны окружающей среды являются: экологическая экспертиза хозяйственной

деятельности предприятия - проверка соответствия ее экологической безопасности;

экологическая сертификация товаров и оказываемых услуг, т. е. подтверждение

экологической безопасности их производства, а также экологического качества или

чистоты реализуемой продукции; экологические платежи, введение экологического

паспорта предприятия.

Сумма платы за сверхлимитные

(неустановленные, несогласованные) выбросы (Патмсл)

стационарными источниками определяется по формуле при

Мi

атм> Матм

Лi

:

Патмcл

=∑5

• Натм бл i

• (Мi

атм - МатмЛi)

• Кинд • Катмэк (23)

где 5 - коэффициент,

учитывающий сверхлимитность загрязнения.

Общая сумма платы за

загрязнение атмосферного воздуха от стационарных источников (Патм,

руб.) определяется по формуле:

Патм = ПатмН +

ПатмЛ + ПатмСЛ (24)

Патм = 99 868 877 + 48 365 552 = 147

948 629руб.

Промышленные газовые выбросы обычно содержат в

своем составе вредные для человека и животных вещества, поэтому необходимо

стремиться к ограничению их поступления в атмосферу. В качестве экологической

оценки воздействия газовых выбросов на окружающую среду используют понятие

предельно допустимой концентрации (ПДК) вредных веществ в воздухе рабочей зоны

помещений, в атмосферном воздухе. Под ПДК понимают концентрацию вещества,

которая при длительном потреблении воздуха человеком не вызывает каких-либо

патологических изменений или заболеваний. Непосредственно на выходе из

газовыбросного устройства (например, дымовой трубы) содержание вредных веществ,

как правило, выше ПДК. ПДК определяется на границе санитарно-защитной зоны.

Допускают, что на некотором расстоянии от места выброса загрязнения

рассеиваются до неопасной концентрации. Зона, в пределах которой происходит

такое рассеивание, называют - санитарно-защитной. Величину санитарной зоны

определяют при помощи специальных расчетов.

Таблица 5 - Расчет платы за

загрязнение атмосферного воздуха

.3 Расчет платы за размещение отходов

Расчет платы за размещение отходов в пределах

установленных природопользователю лимитов определяется путем умножения

соответствующих ставок платы с учетом вида размещаемого отхода (нетоксичные,

токсичные) на массу размещаемого отхода и суммирования полученных произведений

по видам размещаемых отходов:

Плотх = å

Слiотх

×

Мiотх

при Мiотх

£

Млiотх

(25)

Углерода оксид Плотх =497 ∙ 2,0

∙ 2,0 ∙ 935 = 1 858 780руб

Азота диоксид Плотх = 497 ∙ 2,0

∙ 2,0 ∙ 1039 = 2 065 532руб

Пыль неорганическая Плотх = 248,4 ∙

1,0 ∙ 2,0 ∙ 103,9 = 51 617руб

Суммарная плата за размещение отходов в пределах

ПДВ составляет 3 975 929руб.

где Плотх - размер платы за

размещение i-ого отхода в

пределах установленных лимитов, руб.;

Слiотх

- ставка платы за сброс 1 тонны i-ого

отхода в пределах установленных лимитов, руб.;

Мiотх

- фактическое размещение i-ого

отхода, т или м3;

i - вид

отхода

(i=1, 2, 3,… n);

Млiотх

- годовой лимит на размещение i-ого

отхода, т или м3;

Слiотх

= НбЛiотх

×

Кэотх (26)

где НбЛiотх

- базовый норматив платы за 1 тонну размещаемых отходов в пределах

установленных лимитов, руб.;

Кэотх - коэффициент экологической

ситуации и экологической значимости почв в данном регионе.

Размер платы за сверхлимитное размещение

токсичных и нетоксичных отходов определяется путем умножения соответствующих

ставок платы за размещение отходов в пределах установленных нормативов на

величину превышения фактической массы размещаемых отходов над установленными

лимитами, и умножения этих сумм на пятикратный повышающий коэффициент и

суммирования полученных произведений по видам отходов.

Пслотх = 5 å

Слiотх

×

(Мiотх

- Млiотх)

при Мiотх

> Млiотх

(27)

где Пслотх - размер платы за сверхлимитное

размещение отходов, руб.;

Слiотх

- ставка платы за размещение 1 тонны i-ого

отхода в пределах установленных лимитов, руб.;

Мiотх

- фактическое размещение i-ого

отхода, т или м3;

i - вид

отхода

(i =1, 2, 3,… n);

Млiотх

- годовой лимит на размещение i-ого

отхода, т или м3;

Слiотх

= НбЛiотх

×

Кэотх (28)

где НбЛiотх

- базовый норматив платы за 1 тонну размещаемых отходов в пределах

установленных лимитов, руб.;

Кэотх - коэффициент экологической

ситуации и экологической значимости почв в данном регионе.

В зависимости от класса опасности

устанавливаются коэффициенты, повышающие плату за размещение отходов:

IV класс

опасности - 1

III класс

опасности - 2

II класс

опасности - 3

I класс опасности -

7.

Таблица 6 - Расчет платы за размещение отходов

5. Экономическая эффективность

предотвращенного ущерба

Приведенная масса загрязняющих веществ

рассчитывается по формулам:

для k-го

объекта либо природоохранного мероприятия, приведшего к снижению (недопущению)

выбросов загрязняющих веществ в атмосферный воздух:

(29)

(29)

для r-го

региона (района) в целом:

(30)

(30)

где: mi

- фактическая масса i-го

загрязняющего вещества или группы веществ с одинаковым коэффициентом

относительной эколого-экономической опасности, не поступивших в атмосферный

воздух от стационарных источников выбросов в результате осуществления n-го

направления природоохранной деятельности (в т.ч. уловленных на ПГУ) в течение

отчетного периода, тонн;

Кэi

- коэффициент относительной эколого-экономической опасности i-го

загрязняющего вещества или группы веществ;

i - индекс

загрязняющего вещества или группы загрязняющих веществ;

N - количество

учитываемых групп загрязняющих веществ.

5.1 Предотвращенный ущерб

атмосферному воздуху

Исходные данные:

• объем выбросов загрязняющих веществ в

атмосферный воздух на конец отчетного периода по ингредиентам, МАтмБi

тонн;

• объем выбросов загрязняющих веществ в

результате введенных в эксплуатацию мероприятий по газоочистке по проекту, МАтмПРi

тонн;

• сокращенный объем выбросов в результате

введенных мероприятий газоочистки по проекту на величину дополнительно

уловленных выбросов ∆МАтмПРi:

МАтмПРi

= МАтмБi

- ∆МАтмПРi

(31)

МАтмПРi

= 17 798 - 1423 = 16 375т

• региональный показатель удельного ущерба от

загрязнения атмосферного воздуха, для Западно-Сибирского региона УАтм уд

= 46,6 (2006 г.) руб./усл. т;

• региональный коэффициент экологической

ситуации и значимости атмосферного воздуха, для г. Новокузнецка Катм Э = 2,3 .

Исходные данные по объемам выбросов загрязняющих

веществ от стационарных источников выбросов принимаются по материалам

территориального комитета по охране окружающей среды, специализированных

инспекций аналитического контроля, данных гидрометеослужбы, по материалам

государственной статистической отчетности.

Значение предотвращенного

ущерба УАтмПр атмосферному воздуху вследствие упреждения

выбросов от стационарных источников определяется:

УАтм Пр = УАтм уд

• МАтмПРi

• КатмЭ

(32)

УАтм Пр = 83,45 16 375 2,3

= 3 142 935руб.

где УАтм уд

- показатель удельного ущерба атмосферному воздуху загрязнителя в

Западно-Сибирском регионе, (в курсовой работе принимается значение в ценах 2009

г.

УАтм уд •

kИнд

= 46,6 • 1,79 = 83,45 руб./усл. т);

МАтмПРi

- сокращенный объем выбросов в результате введенных мероприятий газоочистки по

проекту на величину дополнительно уловленных выбросов усл. т;

КатмЭ - коэффициент экологической ситуации и

экологической значимости состояния атмосферного воздуха в г-м регионе, доли

единицы; на занятии принимается по Кемеровской области - 1,9, за исключением

Новокузнецка, Кемерово, Междуреченска, Прокопьевска, для которых принимается

коэффициент 2,3.

Значение МАтмБi,

в свою очередь, определяется по выражению:

МАтмБi

= ∑ mатмiПр

• КатмЭ i

(33)

МАтмБi

= 935 · 0,4 + 1039 · 16,5 + 103,9 · 2,7 = 17 798т

где mатмiПр

-

фактическая (расчетная, проектная) масса i-гo

загрязняющего вещества, не допущенная к выбросу в атмосферу, т;

КатмЭi

- коэффициент относительной эколого-экономической опасности i-гo

загрязняющего вещества.

5.2 Предотвращенный ущерб

земельным (почве) ресурсам

Значение предотвращенного

экологического ущерба вследствие прекращения деградации почв и земель УППр.д

определяется по выражению :

УП Пр.д =

УПУд.r

• ∑ (SПj

• KПj)

(34)

Твердые частицы(пыль) УП Пр.д

= 40,7 · (3,14 102/4) · 1,2 = 3 833руб.

Взвешенные частицы УП Пр.д

= 40,7 · (3,14 502/4) · 1,2 = 95 848руб.

где УПУд.r

-

показатель удельного ущерба земельным ресурсам в r-м

регионе; (принимается значение 22,0 • kИнд

= 40,7 тыс. руб./га в ценах 2009 г.);

Sj

-

площадь земель j-гo

типа, сохраненных от деградации вследствие природоохранной деятельности, га;

КПj

= 1,2÷2,2

- коэффициент

природно-хозяйственной значимости состояния почв j-го

типа, доли единицы.

Значение предотвращенного

ущерба от загрязнения земель химическими веществами УПпp,x

определяется по формуле:

УПпp,Х

= УПУд.r

• ∑ (SПj

• КOi,j

• KПj)

(35)

Взвешенные частицы(оксид углерода; азота

диоксид) третий класс опасности:

УПпp,Х

= 40,7 · Σ 2 · (3,14 · 502/4)

· 2,0 = 319 495руб.

Твердые частицы (пыль неорганическая) 4 класс

опасности:

УПпp,Х

= 40,7 · Σ (3,14 · 102/4)

· 1,0 = 3 194руб.

УПпp,Х

= 319 495 + 3 194 = 322 689руб.

где КOi,j

- коэффициент, учитывающий класс опасности i-го

химвещества, не допущенного к попаданию на земли j-го

типа, доли единицы; в курсовой работе значения КOi,j.

Экономический эффект:

Э=(УПпp,Х+

УП Пр.д+ УАтм Пр) - Суст.+ΔС∙ΔВ

Э=(3 142 935+99 681+645 378) -

1 806 000+ 200∙127866=27 655 194руб

6. Показатели по труду и

заработной плате

Анализ показателей по труду и

заработной плате включает в себя следующие элементы:

• выполнение

плана по производительности труда;

• влияние

факторов на производительность труда;

• выполнение

плана по численности;

• использование

рабочего времени;

• выполнение

плана по средней заработной плате;

• соотношение

темпов роста производительности труда и средней заработной платы.

.1 Планирование численности

работников по категориям

Планирование включает следующий

расчет :

• численность

работников (таблица 7);

• производительность

труда (таблица 8);

• фонд

заработной платы;

• среднюю

заработную плату;

• анализ

соотношения темпов роста производительности труда и темпов роста средней

заработной платы.

Планирование численности

основных рабочих производится с учетом изменения (роста) объёма выпуска

продукции k В.Ф

= 1,0384 и изменении производительности стана в фактический час в условном

тоннаже k ПС.Ф

= 1,0386. Таким образом, ЧП раб уменьшится на величину роста

производительности стана k

ПС.Ф.:

ЧППЛраб =  рабочих.

(36)

рабочих.

(36)

Поскольку численность

вспомогательных рабочих косвенно зависит от численности основных:

ЧП ВСПраб = ЧПОснраб • k

ВСП = 176 • 0,735

= 173 (37)

где k

ВСП = 0,732 - коэффициент корректировки

вспомогательных рабочих от основных.

Таблица 7 - Численность

работников по категориям

|

Категории

работников

|

План

предыдущий

|

План

на следующий год

|

Отклонение

(+), (-)

|

|

|

|

абсолютное

|

относит,

%

|

|

1.

Рабочие: основные вспомогательные

|

237

|

236

|

-

1

|

-

0,42

|

|

176

|

173

|

-

3

|

-

1,7

|

|

2.

АУП и специалисты

|

45

|

44

|

-

1

|

-2,22

|

|

3.

Служащие и ТОП

|

25

|

25

|

0

|

0

|

|

Всего

|

483

|

478

|

-

5

|

-

4,34

|

План скорректированный = План • (1 - ∆РВ • α).

где α

- коэффициент

корректировки (для ЧМ α = 0,85);

∆РВ - процент

перевыполнения плана.

При анализе выполнения плана по

производительности труда, рассчитывается абсолютное изменение этого показателя

как разница между отчетным и плановым его значением и относительное, %

(38)

(38)

На производительность труда в

конечном итоге влияют два фактора: выпуск продукции и численность. Для

определения количественного влияния этих факторов на производительность труда

пользуются методом цепных подставок, при котором поочередно исключается влияние

всех факторов, кроме какого-либо одного. Так для определения влияния выпуска

продукции на производительность труда рассчитывается ПТ':

(39)

(39)

где Во - выпуск продукции по

отчету, т;

ЧРПл - плановая численность

рабочих (работающих).

ПТ' сопоставляется с плановой

производительность труда, в результате получается отклонение отчетной

производительности труда от плановой за счет изменения выпуска продукции:

∆ПТ ВЫП = ПТ

ПЛ - ПТ' (40)

∆ПТ ВЫП раб-ющих=

9381 - 9866 = 485

∆ПТ ВЫП рабочих

= 10959 - 11531 = 572

Результаты анализа по труду и

производительности заносятся в таблицу 6.

Таблица 8 - Производительность

труда

|

Производительность

труда

|

В

натуральном тоннаже

|

|

План

|

Отчет

|

Отклонение

|

|

|

|

абс.

|

отн.

|

|

На

1-го рабочего

|

9866 10384

|

9371

|

485

|

5,1

|

|

На

1-го работающего

|

11531

|

10959

|

572

|

5,2

|

Анализ производительности труда

заканчивается выводами.

Движение кадров характеризуется

следующими коэффициентами:

1. Коэффициентом увольнения -

отношением всех уволенных к среднесписочной численности.

2. Коэффициентом приема -

отношением принятых работников к среднесписочной численности.

. Общим коэффициентом

оборота - как отношением суммарной численности принятых и уволенных к

среднесписочной численности.

. Коэффициентом текучести

- отношением уволенных по неуважительной причине к среднесписочной численности

рабочих.

.2 Организация и планирование

фонда оплаты труда

Цель рациональной организации

оплаты труда - обеспечение соответствия между его величиной и трудовым вкладом

работника, т.е. установление соответствия между мерой труда и потребления.

Планирование фонда оплаты труда (ФОТ) технологических рабочих производится в

соответствии с тарифными ставками и положением об оплате труда.

Основой для расчета является

основная заработная плата ЗПосн производственных рабочих. Для

сдельщиков, труд которых поддается нормированию с определением tшт.i

(штучной нормы времени, час/изд), расчет ведется по сдельной форме оплаты труда

на основе расценок, с использованием часовой тарифной ставки ТСчас.ij,

и всех форм доплат труда ΣD

за отработанное время, предусмотренные цеховым Положением об оплате труда,

руб./год.:

ЗПосн = tшт

i

• ТСчас.j

• Кт • (1 + ΣD)

• kр.к

• ВПг (41)

где ТСчас.j

-

часовая тарифная ставка i-го

разряда, руб./час;

Кт - тарифный

коэффициент для соответствующего разряда;

tшт

i

- штучная норма времени выполнения j-ой

операции;

ΣD

- суммарный коэффициент доплат за отработанное время, учитывающий доплаты:

DНОЧ

= 0,33÷0,4 = 0,133 - доплату за работу в ночные

часы, исходя из того, что за ночные часы (с 22 до 6 ч - 0,33 всего рабочего

времени) доплачивают 40 % к тарифу за каждый час;

DТЯЖ

=

0,15÷0,45 - доплату за тяжесть и неудобство при

выполнении технологических операций;

DКАЧ

= 0,15 - доплату за качество работ;

DПРЕМ

= 0,1 - премия за ритмичную работу;

k

Р.К

= 1,3 - районный (поясной) коэффициент.

Таким образом, ΣD

принимается

дифференцированно в зависимости от специальности рабочих: для вспомогательных

рабочих ΣD = 0,55; для

посадчиков ΣD = 0,65; для

нагревальщиков ΣD

= 0,75;

В ФОТ включается также

дополнительная заработная плата:

ЗПдоп = ЗПосн •

k доп

(42)

где kдоп

=

0,142 - коэффициент дополнительной заработной платы.

Величина ТСчас.j

1-го разряда в зависимости от категории и вредности работ по некоторым

специальностям приведена ниже:

Нормальные (холодные) условия - 32,86 руб./час.

Тяжелые вредные условия труда -

39,28 руб./час.

Горячие, особо вредные условия

труда - 44,64 руб./час.

Зависимость тарифного

коэффициента Кт от разряда:

Разряд 2 3 4 5 6 7 8

Кт 1,1 1,2 1,4

1,6 1,8 2,0 2,1

ЗПосносновные

= 56,8 ∙(1 + 0,6) ∙1,3 ∙237· 2190 = 61 320 280руб/год

ЗПдопосновные

= 61 320 280∙ 0,142 = 8 707 479руб/год

ФОТ = 61 320 280+ 8 707 479= 70

027 759руб/ч

ЗПср.мес. =70 027

759 / (237∙ 12) = 24 622руб/мес.

6.3 Планирование заработной

платы

Фонд оплаты труда рабочих

отделения нагревательных колодцев рассчитывается по повременной форме, исходя

из отработанного времени и часовой тарифной ставки ТСЧi.j

,

1. Оплату по тарифу, руб./год:

ЗПт = ЧР • ТСЧi.j

• ФВном ,

где ЧР - численность рабочих

данной профессии;

ТСЧi.j

-

часовая тарифная ставка i-го

разряда, j-той специальности,

руб./ч;

ФВном - годовой

номинальный фонд времени работы одного рабочего, час;

при непрерывном 4-х бригадном

графике работы:

ФВном = 365 • 24/4 =

2190 ч/год,

. Премии за выполнение плана, %

премии = 2÷4 %:

ЗППР = % премии • ЗПТ

/100%.

. Сдельный приработок:

ЗПСД

= α • (1÷2)

• ЗПт,

где α

- процент выполнения плана;

1÷2 -

коэффициент доплат за каждый % перевыполнение плана.

4. Доплата за работу в ночное

время:

Д Н = 1/3 • 0,4 • ЗПТ,

где 1/3 - коэффициент работы в

ночное время;

,4 - коэффициент доплат к

тарифу за ночные часы (40% тарифа).

5. Доплата за работу в

праздничные дни:

Д ПР = ТСЧi.j

• ЧР • 66 ,

где 66 - среднее число

праздничных часов в году одного рабочего (по новому законодательству 11• 24 /4

= 66 час).

6. Доплата за переработку

графика при непрерывном цикле работы:

Дпер = 0,50 • ТП.Г

• ТСЧi.j

•

ЧР,

При непрерывном 4-х бригадном

графике работы ТП.Г = 190 час/ год.

. Доплаты за качество:

ДКАЧ =

(0,1÷0,15) • ЗПТ .

Сумма основной заработной платы

с учетом районного коэффициента:

ЗП 0СН = ( ЗПТ

+ ЗППР + ЗПСД + ДН + ДПР + ДПЕР

+ ДКАЧ) • КР ,

где Кр = 1,3 -

районный (поясной) коэффициент.

Дополнительная заработная

плата:

ЗПДОП = k

доп

•

ЗП 0СН ,

где kдоп

=

0,14 - коэффициент дополнительной заработной платы.

Общий фонд оплаты труда:

ФОТ П = З П0СН

+ ЗПДОП.

Отчисления ФОС на социальные

нужды в ЕСН = 0,26:

ФОС = 0,26 • ФОТ П;

Законом установлена заработная

плата в размере 28 500руб/мес, с учетом районного коэффициента она составил 37

050руб/мес.

ФОТзак = 37 050 ·

237 · 12 = 85 462 200руб/год (43)

Дополнительно потребуются

средства в размере: ФОТзак - ФОТотч

ФОТдополнительно =85

462 200- 70 027 759 = 15 434 441руб/год (44)

Анализ ФОТ начинается с расчета

отклонений отчетных данных анализируемого года от данных предыдущего года и

плановых значений.

Абсолютные отклонения, тыс.

руб.:

± ∆ФОТ АБС =

ФОТОТЧ - ФОТП пр (45)

± ∆ФОТ АБС =85

462 200 - 70 027 759 = 135 434 441

где ФОТОТЧ - отчетная

величина фонда оплаты труда;

ФОТП пр -

фонд оплаты труда по плану (по отчету предшествующего года).

Относительные отклонения:

±ФОТОТН = ФОТОТЧ

- ФОТСКП (46)

±ФОТОТН =85 462 200

- 69 131 403 = 16 330 797

где ФОТСК Пр -

плановый фонд оплаты труда, скорректированный на процент выполнения плана по

выпуску продукции.

ФОТСК Пр = ФОТ

П • (1 - ∆РВ • α /100)

(47)

ФОТСК Пр = 70 027

759 · (1 - 1,6 · 0,8/100) = 69 131 403

где ∆РВ -

процент перевыполнения плана ;

α - коэффициент

корректирования, α = 0,8.

Относительные отклонения

рассчитываются только по категории "рабочие". Определяется

влияние на использование ФОТ численности и средней заработной платы.

Изменение ФОТ за счет

численности:

± ∆ФОТ Ч. Р =

(ЧР0 - ЧРП) • 3П СР.ОСН (48)

± ∆ФОТ Ч. Р =

(237 - 236) · 364 827= 364 827

где ЧР0, ЧРП

- соответственно отчетная и плановая численность, чел;

ЗП СР.ОСН - средняя

заработная плата, руб./чел.

ЗП СР.ОСН =  (49)

(49)

ЗП СР.ОСН =85 462

200 /237 = 364 827руб/чел.

Изменение ФОТ СР.ОСН

за счет средней заработной платы:

± ∆ФОТ СР.ОСН

= (ЗП СР.ОСН - 3П) • ЧРП (50)

П =  (51)

(51)

± ∆ФОТ СР.ОСН

= (364 827 - 296 727) · 236 = 16 071 800

П = 70 027 759/236 =

296 727

Для дальнейшего анализа ФОТ

необходимо рассчитать индексы, изменения производительности труда и средней

заработной платы:

JПТ

=  (52)

(52)

JПТ

= 9866/11531 = 0,85

где ПТ0 и ПТП -

соответственно, производительность труда одного работающего в условных тоннах

на человека.

Соотношение темпов роста

производительности труда и средней заработной платы:

J

=  (53)

(53)

J

= 24 622/30 050 = 0,81

Темп роста производительности

труда при правильной организации трудового процесса должен опережать темп роста

средней заработной платы. Темп роста производительности труда 0,81>0,66

больше темпа роста средней заработной платы.

7. Планирование себестоимости продукции

.1 Классификация затрат и статей калькуляции

Себестоимость продукции

- выраженные в денежной форме затраты предприятия на производство и реализацию

продукции. Себестоимость продукции является важнейшим качественным показателем

работы предприятия, обобщенно отражающим эффективность использования всех видов

ресурсов: материалов, энергии, топлива, амортизации оборудования (т.е. прошлого

овеществленного труда предприятия), а также живого труда в виде заработной

платы. Плановая себестоимость товарной продукции служит отправным моментом для

планирования прибыли и разработки финансового плана, т. е. создания фондов

предприятия, позволяющих эффективно действовать в сложившихся рыночных условиях

хозяйствования.

Классификация затрат и статей калькуляции:

А) по экономической природе (назначению)

издержек - основные и накладные; при классификации затрат по

экономическим элементам не имеет значение где и с какой целью расходуется

данный вид ресурса, важно, чтобы затраты были однородны по экономическому

содержанию:

• сырьё и основные материалы, покупные

полуфабрикаты, комплектующие изделия;

• вспомогательные материалы;

• топливо и энергия со стороны (не

производящиеся на самом предприятии);

• заработная плата (основная и

дополнительная) работником предприятия;

• отчисления в единый социальный налог от

величины ФОТппп;

• амортизация основных фондов

предприятия;

• прочие денежные расходы предприятия.

Б) по методу определения и отнесения затрат - прямые

и косвенные;

В) по отношению величины суммарных и удельных

затрат к изменению объёма производства - переменные (пропорциональные) и

условно-постоянные (непропорциональные).

Основные

- непосредственно участвующие в технологическом процессе производства;

Накладные

- расходы, связанные с управлением организацией, обслуживанием производства и

расходы по реализации.

Прямые

- расходы, непосредственно отнесенные на данный вид продукции (сырьё,

материалы, покупные полуфабрикаты, ЗП технологических рабочих, топливо и

энергия на технологические цели).

Косвенные -

затраты, планируются и учитываются в целом по цеху.

Переменные (пропорциональные)

- статьи, изменяющиеся пропорционально изменению объёма производства,

следовательно, в себестоимости единицы продукции остаются неизменными.

Условно-постоянные

(непропорциональные) - мало изменяются при изменении

объёма производства, но уменьшаются при расчете себестоимости единицы продукции

при увеличении объёма производства.

Различают себестоимости: плановую, нормативную,

сметную, фактическую.

Плановая

- оптимальные (максимально-допустимые) затраты на плановый период, исчисляются

на базе действующих на начало планового периода норм затрат и квартальным

сметам.

Нормативная

- исчисляется на базе действующих на начало планового периода норм затрат и

нормативов расходов по смете затрат по обслуживанию и управлению производством.

Сметная -

рассчитывается при проектировании новых производств.

Фактическая

- отражает совокупность фактических затрат, используется для анализа и контроля

выполнения плановых заданий по себестоимости.

7.2 Планирование себестоимости

готовой продукции

В калькуляции себестоимости 1т

проката необходимо рассчитать сумму затрат по статьям "Заданное",

"Топливо технологическое" и "Энергетические затраты" как произведение

количества на цену (по плану и по отчету). Затем рассчитываются общие

отклонения сумм затрат по статьям, в том числе - за счет норм и цен.

Отклонение за счет норм:

±∆СН = (НО

- НП) • ЦП , (54)

Заданное ±∆СН =

(1,1014 - 1,1012) ·24 541,6 = 4,9

Топливо технологическое ±∆СН

= (160,8 - 160,8) · 99,2 = 0

Энергетические затраты ±∆СН

= (117,2 - 117,2) · 13,22 = 0

где НО и НП -

соответственно отчетная и плановая норма расхода, в единицах измерения: т/т;

тыс. м 3/т; тыс. кВт. ч/т;

ЦП - цена плановая, руб./т;

руб./тыс. кВт ч, руб./тыс.м .

Отклонение за счет цен:

±∆СЦ = (Ц 0

- Ц П) • Н 0, (55)

Заданное ±∆СЦ =

(24 541,6 - 23 195) ·1,1012 = 1482,8

Топливо технологическое ±∆СЦ

= (99,2 - 99,2) · 160,8 = 0

Энергетические затраты ±∆СЦ

= (12,82 - 12,82) = 0

где Ц О - цена

отчетная, руб./т; руб./тыс.кВт.ч; руб./тыс.м .

При этом себестоимость 1 т

продукции, с учетом изменения выпуска продукции рассчитывается по формуле:

С2 = (С1∙А)/к

+ С1 · Б, (56)

Заданное С2 =  +

23 195 · 0,3 = 22 594руб/т

+

23 195 · 0,3 = 22 594руб/т

Топливо технологическое С2

=  +

99,2 · 0,5=99,2руб/т

+

99,2 · 0,5=99,2руб/т

Энергетические затраты С2

=  +

12,82 · 0,5=12,58руб/т

+

12,82 · 0,5=12,58руб/т

где С1 и С2

- затраты по данной статье калькуляции при прежнем и новом объеме производства,

руб./т;

А и Б - доли условно-постоянных

и переменных затрат;

К - коэффициент изменения

выпуска продукции.

.3 Пути снижения себестоимости

продукции

Факторы снижения себестоимости продукции

(внутрипроизводственные):

1. Повышение технического уровня

производства:

• механизация и автоматизация

производственных процессов;

• совершенствование применяемой техники и

технологии;

• использование и применение новых видов

сырья и материалов;

• изменение конструкции и технических

характеристик изделия.

. Улучшение организации производства и труда:

• совершенствование уровня организации

производства;

• улучшение организации производства и

труда, применение НОТ;

• развитие специализации и кооперирования

производством;

• сокращение транспортных расходов.

Экономия прямых текущих расходов:

Э = (SПР

1

- SПР 2)

• NВ 2,

где SПР1

и SПР2

- прямые текущие затраты до и после внедрения мероприятий(140 и 130);

NВ 2 -

объём продукции от начала внедрения до конца года.

Экономия условно-постоянных расходов:

ЭУ.П = ∆V

• SC /100 = 1,0384·148

494/100= 1 541;

где ∆V

- темп прироста товарной продукции в плановом году по сравнению с базовым

периодом, в %;

SC

- сумма условно-постоянных расходов в базовом году(200·742,47).

Таблица 9 - Калькуляция

себестоимости одной тонны проката

|

Наименование

|

По

отчету предыдущего года, на 1 тонну проката

|

По

плану последующего года, на 1 тонну проката

|

Отклонения

по плану: руб./т

|

|

цена,

руб./ед.

|

Кол-во,

т/т

|

сумма,

руб./т

|

цена,

руб./ед.

|

Кол-во,

т/т

|

сумма,

руб./т

|

|

|

Задано

металла - слитки и заготовки из углеродистой стали

|

21059,6

|

1,1014

|

23195,0

|

22286,2

|

1,1012

|

22594

|

601

|

|

Отходы:

обрезь

|

1825,0

|

0,032

|

-58,4

|

2125,0

|

0,031

|

-65,

87

|

|

|

Угар

|

-

|

0,011

|

|

-

|

0,009

|

|

|

|

Окалина

|

241,0

|

0,028

|

-6,75

|

341,0

|

0,025

|

-8,53

|

|

|

Брак

по металлу

|

1868,6

|

0,029

|

-54,19

|

2186,6

|

-

|

-58,30

|

|

|

Брак

по прокату

|

1868,6

|

0,0014

|

-2,61

|

2186,6

|

-

|

-3,16

|

|

|

Итого

отходов

|

|

0,1014

|

-121,95

|

|

0,1012

|

-135,86

|

13,9

|

|

Задано

без отходов

|

|

1,000

|

23073,0

|

-

|

1,000

|

22322

|

751

|

|

Расходы

по переделу

|

|

|

|

|

|

|

|

|

1.

Топливо технологическое газ доменный, тыс. м3

|

178,0

|

160,8

|

|

178,0

|

160,8

|

|

|

|

газ

коксовый, тыс. м3

|

630,7

|

105,5

|

|

630,7

|

105,5

|

|

|

|

газ

природный, тыс. м3

|

896,0

|

42,8

|

|

896,0

|

42,8

|

|

|

|

Итого

в условном

|

744,3

|

133,3

|

99,2

|

744,3

|

133,3

|

99,2

|

0

|

|

2.

Энергетические затраты Эл энергия, тыс. кВт- ч Пар производств Гкал. Вода 1

подъема, тыс. м3 Вода оборотн. цикла, тыс. м3 Воздух

сжатый, тыс. м3 Итого энергетические

|

236,9 54,1 51,8 88,0 35,0

|

24,4

2,8 19,9 64,2 5,9

|

12,82

|

246,9

54,1 51,8 92,0 35,0

|

24,4

2,8 19,9 64,2 5,9

|

12,58

|

0,24

|

|

3.

Основная и дополнит зарплата производств рабочих

|

|

|

15,4

|

|

|

18,12

|

2,72

|

|

4.

Отчисления на социальные нужды в ЕСН

|

|

|

5,9

|

|

|

6,88

|

0,98

|

|

5.

Амортизация

|

|

|

1,5

|

|

|

1,1

|

0,4

|

|

6.

Ремонтный фонд, в том числе: капитальный ремонт текущий ремонт

|

|

|

21,5 17,6

|

|

|

17,5 15,3

|

4 0,7

|

|

7.

Износ смен-го оборудования

|

|

|

14,3

|

|

|

11,3

|

-

|

|

8.

Содержание Осн Средств

|

|

|

2,6

|

|

|

2,3

|

0,3

|

|

9.

Услуги транспорт цехов, в т ч жел. дорожных перевозки

|

|

|

12,1

|

|

|

10,1

|

0,11

|

|

10.

Прочие расходы в т ч охрана труда

|

|

|

1,5

|

|

|

1,5

|

-

|

|

11.

Вспомогат. материалы

|

|

|

0,5

|

|

|

0,5

|

-

|

|

Итого

по переделу

|

|

|

204,9

|

|

|

196,38

|

8,52

|

|

Цеховые

расходы

|

|

|

23277,9

|

|

|

22518

|

759

|

|

Общезаводские

расходы

|

|

|

1383,1

|

|

|

1363,5

|

20

|

|

Полная

себестоимость

|

|

|

24661

|

|

|

23881

|

780

|

3. Изменение объёма и структуры продукции

• относительное уменьшение

условно-постоянных расходов и амортизационных отчислений;

• изменение структуры (номенклатуры,

ассортимента продукции);

• повышение качества продукции.

Экономия прямых текущих расходов:

Э = (SПР

1 - SПР

2) • NВ

2 , (57)

Э = (71 062,82 - 75

037, 02)·280 = 1 112 776руб/т

где SПР1

и SПР2

- прямые текущие затраты до и после внедрения мероприятий;

NВ 2 -

объём продукции от начала внедрения до конца года.

Экономия условно-постоянных

расходов:

ЭУ.П = ∆V

• SC /100 ; (58)

ЭУ.П = 5,2 · 59,1/100 = 3%

где ∆V

- темп прироста товарной продукции в плановом году по сравнению с базовым

периодом, в %;

SC

- сумма условно-постоянных расходов в базовом году.

.4 Воздействие на себестоимость

продукции технологическими мероприятиями, разработанными в курсовой работе

Изменение себестоимости при

увеличении объёма производства:

(59)

(59)

где ∆ СВП - величина снижения

себестоимости единицы продукции, руб.;

СУ,П - размер условно-постоянных

расходов в себестоимости единицы продукции до внедрения мероприятия, руб./т;

ВП1, ВП2 - выпуск

продукции в т./год, соответственно, до и после внедрения мероприятия по

увеличению объёма производства.

2 Изменение себестоимости при

снижении расходов материалов:

а) изменение расходных коэффициентов:

(60)

(60)

б) изменение цены на материалы:

∆СЦМ = (Ц2

- Ц1) • Н2 ; (61)

в) изменение цены и расходных коэффициентов:

∆СН Ц М = Н2 •

Ц2 - Н1 • Ц1 , (62)

где Н - удельная норма расхода материалов;

Ц - цена на материалы, руб./т.

г) годовая сумма экономии, получаемая в данном

случае:

Э М = ∆СН Ц М

• ВП 2 ; (63)

д) процент снижения себестоимости в данном

случае составит:

; (64)

; (64)

е) средние затраты на 1 руб. товарной продукции:

, (65)

, (65)

где Q

Г, j

- годовой объём производства j-ой

продукции, т./год.

Если продукция однородная, то ССР =  ,

коп. на 1 руб. товарной продукции.

,

коп. на 1 руб. товарной продукции.

Изменение себестоимости при

сокращении технологического брака :

С 2 = (С1 - ∆ Сбр

) • ВП 2 ; ∆ С БР =  ,

(66)

,

(66)

где С1 - себестоимость продукции до

снижения величины брака;

∆Сбр - величина снижения

себестоимости продукции за счет уменьшения величины технологического брака;

Сбр - стоимость затрат на исправление

бракованной продукции;

∆qбр

- процент технологического брака от общего выпуска продукции.

4 Экономия затрат

на сырье и материалы определяется на основании возможного

сокращения расхода основных материалов при внедрении конкретных мероприятий.

Снижение себе стоимости ΔSAM

изделия за счет экономии затрат на сырье и материалы определяется по формуле:

ΔSAM

= SM • λ

(1 - β) ; ΔSAT

= ST • λ

(1 - β), (67)

где SM,

ST

-

затраты на материалы (сырье), топливо до внедрения АСУП;

λ - коэффициент

роста реализации продукции;

β - коэффициент

возможного сокращения расходов сырья, материалов, топлива, энергии.

5 Экономия по

заработной плате производственных рабочих определяется

по формуле:

ΔSAЗП

= ΔЗПАОсн

+ ΔЗПАПр.ТР

+ ΔЗПАСв

Уроч , (68)

где ΔЗПАОсн

- экономия по заработной плате производственных рабочих за счет уменьшения

потерь рабочего времени при внедрении АСУП (определяется по результатам

обследования), руб.;

ΔЗПАПр.ТР

- условная экономия за счет опережения темпов роста производительности труда по

сравнению с темпами роста заработной платы, руб.;

ΔЗПАСв

Уроч - экономия заработной платы в связи с сокращением объема

сверхурочных работ, руб.

ΔЗПАОсн

= ЗПБазОсн • (λ - 1) • (1 -

α) , (69)

где ЗПБазОсн

- заработная плата производственных рабочих в базовом варианте, руб.;

α - коэффициент

соотношения роста средней заработной платы и темпов роста производительности

труда.

6 Экономию от

уменьшения брака рассчитать по формуле:

, (70)

, (70)

где SБр

- потери от брака до внедрения АСУП, руб.;

λ

- коэффициент зависимости прироста потерь по причине βБр

брака от прироста объема производства;

α1

и αА1

-

процент брака до и после внедрения АСУП.

7 Экономия от

сокращения непроизводительных расходов, которые входят в

состав цеховых и общезаводских расходов, определяется по формулам:

, (71)

, (71)

, (72)

, (72)

где SНепр.

Цех , SНепр.

Зав - непроизводительные расходы в составе цеховых

и общезаводских расходов до внедрения АСУП, руб.;

βНепр.

Цех , βНепр. Зав

- коэффициент зависимости прироста цеховых и общезаводских непроизводительных

расходов от прироста объема производства;

b1,

b1A

- процент непроизводительных расходов в смете цеховых расходов до и после

внедрения АСУП;

b2,

b2A

- процент непроизводительных расходов в смете общезаводских расходов до и после

внедрения АСУП.

8 Снижение цеховой ΔSAЦ

себестоимости за счет сокращения доли

условно-постоянных расходов при увеличении объема продукции рассчитывается по

формуле:

ΔSAЦ

=  ,

(73)

,

(73)

где SЦ

- цеховая себестоимость, руб.;

γЦ

- доля цеховых расходов в себестоимости изделия;

γЦ.У.П

- доля условно-постоянных расходов в цеховых расходах;

λ - коэффициент

роста выпуска продукции.

По аналогичной формуле можно

подсчитать экономию на условно-постоянных общезаводских и внепроизводственных

расходах.

9 Экономия по фонду

заработной платы рассчитывается по формуле:

ΔЗПАЦех

= ΔЧПЦех

• ЗПАСр.мес • (1 + kЕСН)

• (1 + kДоп ЗП),

(74)

где ΔЧПЦех

- число высвобожденных работников, чел;

ЗПАСр.мес-

среднемесячная основная заработная плата одного работника;

kЕСН

- коэффициент, учитывающий отчисления на социальное страхование;

kДоп

ЗП

- коэффициент, учитывающий дополнительную заработную плату.

8. Расчет экономической

эффективности внедрения мероприятий

.1 Расчет эффективности методом

дисконтирования дохода

Оценку эффективности

инвестиционного проекта рекомендуется проводить методом дисконтирования по

системе следующих взаимосвязанных показателей :

• чистый доход;

• чистый

дисконтированный доход (ЧДД) или широко используемая за рубежом - чистая

приведенная стоимость (NPV);

• индекс доходности (ИД)

или индекс прибыльности (PI);

• срок окупаемости (срок

возврата единовременных затрат);

• внутренняя норма

доходности (ВНД) или внутренняя норма прибыли (IRR).

Договорная цена определяется по

формуле:

Цдог = Сб

·Кср.взв.рын.цен ·Ккач ·Кбон ·Крын.кол.

(75)

где Ккач -

коэффициент качества, равен 1,09;

Кбон -коэффициент

бонуса, равен 0,97;

Крын.кол

- коэффициент рыночных колебаний, равен 0,98;

Кср.взв.рын.цен

= 1,13

Цдог = 24 661 · 1,13

· 1,09 · 0,97 · 0,98 = 28 874руб

Валовая прибыль рассчитывается

по формуле:

Пвал = Цдог

· Vp - Cпр

· Vэфпр

· Кинд (76)

Пвал = 28 874 ·

742,47 - 23 881 · 742,47 · 1,06 = 2 643 616руб.

Распределение прибыли

Распределенная прибыль:

НП(налог на прибыль) 20%; 528

723руб.;

ПН(прочие налоги) 10%; 264

361руб.;

БК(банковский кредит) 8%; 211

489руб.;

ПУ(прибыль учредителей) 6%; 158

616руб.;

ДА(дивиденды на акции) 5%; 132

180руб.;

ШС(штрафные санкции) 2%; 52

872руб.;

ПОП(прочие обязательные

платежи) 2%; 52 872руб.

Чистая прибыль:

ФРП(фонд развития предприятия)

10%; 264 361руб.;

ФМП(фонд материального

поощрения) 10%; 264 361руб.;

ФСК(фонд социальной

культуры)10%; 264 361руб.;

РФП(резервный фонд предприятия)

5%; 132 180руб.;

ЧД(чистый доход) 12%; 317

233руб.

Расчет капиталовложений

Дополнительных средств

рассчитывается по формуле:

Квостдоп

= Коф + Кос + Кфот (77)

Квостдоп

= 9 000 000+9 000 000+ 85 462 200=103 462 200руб.

Собственные средства:

Ксоб=ФРП + А + ОФвыб.

+ ГС + СВ + ДЭА + Нрфп (78)

где А - амортизация

оборудования;

ГС - государственная субсидия в

размере 60 000 000руб.;

СВ - спонсорские взносы в

размере 40 000 000руб.;

ДЭФ - дополнительная эмиссия

акций в размере 1 000 000руб.;

Нрфп - накопления

предприятия, 288 276руб.

Квостдоп

=264 361+1 113+60 000+60 000 000+25 000 000+1000 000+132 180 =86 457 654руб.

Заемный капитал

Кзаем = Квост

- Ксоб = 103 462 200 - 86 457 654 = 17 004 546руб.

Кобес = Ксоб/

Квост = 86 457 654/103 462 200= 0,8

.2 Расчет условно-годовой

экономии

Рассчитывается условно-годовая

экономия от планируемого снижения себестоимости и срок окупаемости

дополнительных капитальных вложений:

Э У.Г. = ∆С •

В П , (79)

Э У.Г. = (24 661 -

23 881) · 742,47 = 579 126

где ∆С - снижение

себестоимости на 1 т, руб.;

В П - планируемый

выпуск продукции, т.

Эффективность капитальных

вложений зависит от срока окупаемости Ток, который рассчитывается

как отношение капитальных вложений КВ к экономии, создаваемой в результате

снижения себестоимости единицы продукции:

(80)

(80)

Т ОК =

где ∆ К - дополнительные

капитальные вложения, руб.;

Э у.г. -

условно-годовая экономия, руб./год.

Коэффициент эффективности Ер

- это показатель, характеризующий экономию, приходящуюся на 1 руб.

дополнительных капитальных вложений:

(81)

(81)

Ер =[ (24 661 - 23 881) ·742,47 ]/ 15

434 441 = 0,37

Условием экономической эффективности является:

Ер>Ен (0,37>0,2) ; Ток<Тн

(3,9 < 5)

Чистый дисконтированный доход (ЧДД) - это сумма

текущих дисконтированных доходов за весь расчетный период Т = 5 лет, с учетом

нормы дохода Е.

ЧДД = .

(82)

.

(82)

=

= 500000

руб.

500000

руб.

ЧДД= =677061

руб.

=677061

руб.

Индекс доходности инвестиций представляет собой

отношение суммы приведенных доходов ЧДД к приведенным инвестиционным расходам

(К Инв).

(43)

(43)

ИД=

ИД > 1, следовательно, инвестиционный проект

эффективен и рекомендуется к применению.

Выводы

Улучшение производственной

структуры обеспечивает уменьшение объемов внутрицеховых перевозок, сокращение

длительности производственного цикла изготовления продукции, улучшение условий

труда, высокий уровень загрузки оборудования, рост производительности труда,

снижение себестоимости продукции.

Сокращение затрат времени на транспортировку,

складирование достигается механизацией и автоматизацией вспомогательных

операций, а также применением системы оперативного планирования с

использованием ЭВМ, позволяющей подавать заготовки точно во время, определенное

графиком производственного цикла.

Все перечисленные выше факторы приводят к

повышению эффективности производства - снижению себестоимости продукции,

повышению ее качества и росту производительности труда.

Такой фактор как

совершенствование управления производством, в котором осуществляются

мероприятия по совершенствованию структуры управления и производственной

структуры, внедрению АСУП, научной организации труда служащих влияет на

повышение производительности труда.

Осуществление мероприятий по повышению уровня

организации производства и труда оказывает влияние на сокращение численности

персонала через снижение трудоемкости, увеличение норм обслуживания, повышение

уровня выполнения норм, сокращение потерь рабочего времени.

Список литературы

.Комплексная задача

по дисциплине "Управление производством": метод.указ./сост. В.А.

Быстров; СибГИУ. - Новокузнецк, 2009. - 43с.

2. Найденко

В.В., Губанов Л.Н, Катков Н.И. Природоохранная деятельность на предприятии:

Учебное пособие. Нижний Новгород, 2012. - 155 с.

. Методика определения

предотвращенного экологического ущерба / Госкомприроды РФ. М., 2009.