Учёт готовой продукции

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

Курсовая работа по дисциплине

«Бухгалтерский учет»

Оглавление

Введение

Глава 1. Выпуск и реализация готовой продукции

Глава 2. Расходы на продажу

Практическая часть

Заключение

Литература

Введение

Готовая продукция - это продукция, изготовленная учреждением для продажи.

Данное определение можно вывести из описания особенностей учета готовой

продукции в Инструкции по применению Единого плана счетов бухгалтерского учета

для органов государственной власти (государственных органов), органов местного

самоуправления, органов управления государственными внебюджетными фондами,

государственных академий наук, государственных (муниципальных) учреждений

(утверждена Приказом Минфина РФ от 01.12.2010 № 157н, далее - Инструкция № 157н).

Однако продажа (или реализация) готовой продукции - это не единственная

операция, которая может иметь место, если учреждение занимается ее выпуском.

Важно знать, как правильно принять на учет, списать с учета выпущенную

продукцию, отразить операции по ее использованию для целей самого учреждения, а

также учесть потери в результате хранения и перемещения.

С 1 января 2011 года бюджетные учреждения осуществляют бухгалтерский учет

на основании следующих документов.

Бюджетные учреждения - получатели бюджетных средств при ведении

бюджетного учета руководствуются общими положениями Инструкции № 157н, а также

Планом счетов бюджетного учета и Инструкцией по его применению (утверждены

Приказом Минфина РФ от 06.12.2010 № 162н, далее - Инструкция № 162н). При этом

Инструкция № 162н применяется бюджетными учреждениями до принятия федеральными

органами исполнительной власти, субъектами РФ, органами местного самоуправления

с учетом положений п. 15, 16 ст. 33 Федерального закона № 83-ФЗ решения о

предоставлении соответствующему бюджетному учреждению субсидий согласно п. 1

ст. 78.1 БК РФ.

Бюджетные учреждения нового типа, получающие субсидии из соответствующего

бюджета, при ведении учета также руководствуются положениями Инструкции № 157н

и Планом счетов бухгалтерского учета бюджетных учреждений и Инструкцией по его

применению (утверждены Приказом Минфина РФ от 16.12.2010 № 174н, далее -

Инструкция № 174н).

Таким образом, готовая продукция является частью материально -

производственных запасов, предназначенных для продажи, и представляет собой

конечный результат производственного цикла.

Готовая продукция должна быть оценена по производственной себестоимости,

равной сумме всех затрат по изготовлению:

· Материальные затраты (сырье и материалы, израсходованные при

производстве)

· Амортизация производственного оборудования

· Зарплата производственных рабочих, страховые взносы с

зарплаты

· Часть общепроизводственных и общехозяйственных расходов,

приходящаяся на готовую продукцию

В бухгалтерском учете применяют следующие виды оценки готовой продукции:

· производственная себестоимость, которая включает все

производственные затраты на выработку готовой продукции;

· полная себестоимость, которая состоит из производственной

себестоимости с добавлением коммерческих расходов (расходов, связанных с

реализацией, рекламой и др., не возмещаемых покупателями);

· по договорным ценам предприятия

· по розничным ценам - ценам на товары, реализуемые через

розничную торговую сеть. Они состоят из договорной цены и торговой добавки,

которая идет на покрытие издержек обращения и образование дохода торговых

организаций.

При установлении отпускных цен указывают франке, т.е. до какого места (за

чей счет) производится оплата стоимости расходов, связанных с перевозкой

продукции:

· франко-станция (пристань) назначения - поставщик оплачивает

расходы по перевозке продукции до станции (пристани) назначения, т.е. эти

расходы включены в отпускную стоимость продукции;

· франко-станция (пристань) отправления - поставщик несет

расходы по отгрузке продукции до станции отправления и погрузке ее в вагоны,

остальные расходы оплачивает покупатель (от станции поставщика до своей станции

и дальше доставку до склада).

Договоры поставки могут быть установлены франко-склад поставщика

(поставщик не несет расходов по сбыту) и франко-склад покупателя (все расходы

по доставке продукции до склада покупателя несет поставщик).

Глава 1.

Выпуск и реализация готовой продукции

Реализованной считается продукция, отгруженная и оплаченная покупателями,

а также выполненные работы и услуги, принятые заказчиком. Реализация продукции

производится по цене, которая устанавливается предприятием самостоятельно с

учетом рыночных цен на аналогичную продукцию.

Полная стоимость реализованной продукции складывается из ее

производственной себестоимости и коммерческих расходов, связанных с ее

продажей.

При оприходовании готовой продукции одновременно списываются затраты

соответствующего подразделения. Основанием для списания являются:

Приемо-сдаточные накладные, Ведомости выпуска, Акты приемки готовой продукции.

На предприятиях различных отраслей применяются типовые специализированные

бланки этих документов. На складах учет готовой продукции ведут в карточках

складского учета (форма № М-17), аналогично учету материалов.

Согласно Инструкции по применению плана счетов учет готовой продукции

осуществляется на счетах 40 "Выпуск продукции (работ, услуг)" и 43

"Готовая продукция" одним из способов:

1. по фактической производственной себестоимости

2. по учетным ценам (нормативная и плановая себестоимость)

· с использованием счета 40 "Выпуск продукции",

· без использования счета 40 "Выпуск продукции",

Выбранный способ учета готовой продукции закрепляется в учетной политике.

При учете по фактической производственной себестоимости все затраты,

фактически полученные по итогам месяца списываются проводкой:

Д 43 К 20 (23,29) - оприходована готовая продукция на складе по фактической

себестоимости.

Если готовая продукция направляется на использование в самой организации,

то ее можно не приходовать на счете 43, а сразу списывать на счет 10 и другие

аналогичные счета.

При признании выручки от продажи готовой продукции ее стоимость

списывается со счета 43 в дебет счета 90. При этом, если выручка до

определенного момента не может быть признана, продукция учитывается на счете 45

"Товары отгруженные".

При учете по учетным ценам используют нормативную и плановую

себестоимость.

Нормативная себестоимость устанавливается на основании норм и нормативов,

установленных в организации.

Плановая себестоимость - величина, устанавливаемая на основе рыночных

цен, продажных цен, данных предыдущего периода или иных показателей на

усмотрение организации.

При учете по учетным ценам возникают отклонения плановой (нормативной)

себестоимости от фактической, которые должны быть списаны по итогам месяца.

Таблица 1

|

Учет с использованием счета

40 "Выпуск продукции"

|

Учет без использования

счета 40 "Выпуск продукции"

|

|

Заключается в том, что

плановая (нормативная) себестоимость готовой продукции отражается по кредиту

счета 40 (в корреспонденции со счетом 43), а фактическая - по дебету счета 40

(в корреспонденции со счетами 20, 23, 29). В результате на конец периода счет

40 имеет сальдо (отклонение фактической себестоимости от плановой). По итогам

месяца это отклонение необходимо распределить на отгруженную продукцию и

остатки на складах. ·

Если сальдо счета 40 дебетовое

(перерасход) отклонение списывается проводкой: Дт 90-2 Кт 40; · Если сальдо счета 40 кредитовое (экономия) - сторнировочной записью

по дебету 90-2 и кредиту 40;

|

Осуществляется на счете 43

"Готовая продукция" следующим образом: Д 43 К 20 (23,29) -

оприходована готовая продукция на складе по учетным ценам. По окончании

месяца исчисляется отклонение фактической себестоимость оприходованной

продукции от ее стоимости по учетным ценам. Это отклонение списывают в дебет

счета 43 со счета 20 (23,29) дополнительной или сторнировочной записью. · Д 43 К 20 - отражено отклонение фактической себестоимости от плановой

· Д 90-2 К 43 - списана себестоимость продукции при

реализации · Д 90-2 К 43 - списан перерасход (превышение

фактической себестоимости над учетной) · Д 90-2 К 43

(сторно) - списана экономия (превышение учетной цены над фактической

себестоимостью)

|

Расчет отклонений:

· ∑ отклонений по отгруженной продукции = Учетная цена

готовой продукции * Процент отклонений;

· Процент отклонений = (Отклонение по остаткам продукции на

начало месяца + Отклонение по выпущенной за месяц продукции) / (Учетная

стоимость остатков на начало месяца + Учетная стоимость выпущенной продукции) *

100;

Пример распределения отклонений:

Таблица 2

|

№

|

Показатель

|

Учетная цена

|

Фактическая себестоимость

|

Отклонение

|

|

1

|

2

|

3

|

4

|

5(гр.4-гр.3)

|

|

1

|

Остаток продукции на начало

месяца

|

300

|

306

|

+6

|

|

2

|

Выпуск продукции за месяц

|

2700

|

2724

|

+24

|

|

3

|

Процент отклонений

|

Х

|

Х

|

1% (=30/3000*100)

|

|

4

|

Отгружено за месяц

|

2500

|

2525 (=2500*1%+2500)

|

+25

|

|

5

|

Остаток на конец месяца

|

500

|

505 (=500*1%+500)

|

+5

|

Таким образом, умножив отгрузку за месяц на процент отклонения,

определили, какая часть отклонения приходится на отгруженную продукцию:

2500*1%=25 и фактическую себестоимость отгруженной продукции 2525= 2500+25.

Аналогично по остаткам - таблица 3.

Таблица 3

|

Проводки с использованием

счета 40:

|

Проводки без использования

счета 40:

|

|

· Д 43 К 40 на сумму 2700 - оприходована на складе

готовая продукция по учетным ценам; · Д 40 К 20 на

сумму 2724 - учтена фактическая себестоимость выпущенной продукции; · Д62 К 90-1 на сумму 3000 - отгружена готовая продукция; · Д 90-2 К 43 на сумму 2500 - списана учетная себестоимость отгруженной

продукции; · Д 90-2 К 40 на сумму 25 - списано отклонение по

отгруженной продукции;

|

· Д 43 К 20 на сумму 2700 - оприходована на складе

готовая продукция по учетным ценам; · Д 43 К 20 на

сумму 24 - отражено отклонение фактической себестоимость выпущенной продукции

от плановой; · Д62 К 90-1 на сумму 3000 - отгружена готовая

продукция; · Д 90-2 К 43 на сумму 2500 - списана учетная

себестоимость отгруженной продукции; · Д 90-2 К 43 на

сумму 25 - списано отклонение по отгруженной продукции;

|

Необходимо уточнить, что реализация продукции осуществляется согласно

заключенным с покупателями договорам или посредством розничной торговли.

Отгрузка продукции со склада производится на основании приказов отдела сбыта

или договоров с покупателями. Отгрузка оформляется товарно-транспортными

накладными (форма ТОРГ №12). Также в бухгалтерии в зависимости от условий

договора выписывают счет-фактуру, счет на оплату или платежное требование.

Глава 2.

Расходы на продажу

К расходам на продажу относятся расходы, связанные с продажей продукции,

оплачиваемые поставщиком.

В организациях, осуществляющих производственную деятельность, это

расходы:

· на затаривание и упаковку;

· по доставке продукции, погрузке в транспортные средства;

· комиссионные сборы (отчисления), уплачиваемые сбытовым и

другим посредническим организациям;

· по содержанию помещений для хранения продукции в местах ее

продажи;

на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, это расходы:

· на перевозку товаров;

· на оплату труда;

· на аренду;

· на содержание зданий, сооружений, помещений и инвентаря;

· по хранению и подработке товаров;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

Учет расходов на продажу ведется на счете 44 "Расходы на

продажу", причем по дебету счета 44 накапливаются суммы произведенных

расходов с кредита материальных, расчетных и денежных счетов.

Д44 К10 - учтена стоимость израсходованных на упаковку материалов

Д 44 К23 - учтены расходы вспомогательного производства по доставке продукции

В конце месяца расходы на продажу списываются на себестоимость проданной

продукции одним из способов:

1. Списываются все расходы в полном объеме

2. Расходы на упаковку и транспортировку (для производственных

организаций) и расходы на транспортировку (для торговых организаций), учтенные

на счете 44 - с распределением на отдельные виды продукции (товаров), остальные

расходы на продажу - в полном объеме.

Распределение на отдельные виды продукции осуществляется прямым способом

или при помощи пропорционального распределения. Также расходы на продажу

распределяются между выпущенной реализованной продукцией и остатках на складах.

Аналитический учет по счету 44 "Расходы на продажу" ведется по

видам и статьям расходов.

Практическая

часть

Остатки на

начало месяца

Таблица 4. Остатки по счетам на начало периода (на 01.10.2011)

|

Номер и название счета

|

Значение

|

|

01.1 - Основные средства в

эксплуатации

|

661500

|

|

02 - Амортизация основных

средств

|

24200

|

|

10.1 - сырье и материалы

|

23450

|

|

20.1 - незавершенное

производство по продукции А

|

23800

|

|

20.2 - незавершенное

производство по продукции Б

|

22300

|

|

43.1 - готовая продукция А

на складе

|

64800

|

|

43.2 - готовая продукция Б

на складе

|

55600

|

|

50 - касса

|

22480

|

|

51 - расчетный счет

|

214000

|

|

60 - расчеты с поставщиками

(дебиторская задолженность)

|

111300

|

|

62 - расчеты с покупателями

(кредиторская задолженность)

|

123000

|

|

66 - кредиты полученные

|

357000

|

|

68.1 - налог на доходы

физ.лиц

|

16150

|

|

68.2 - НДС

|

32000

|

|

68.3 - налог на имущество

|

1850

|

|

68.4 - налог на прибыль

|

4860

|

|

69.1 -Взносы в ФСС

|

4000

|

|

69.3 -Взносы в ФТОМС

|

200

|

|

69.4 -Взносы в ФФОМС

|

3400

|

|

69.51 - Взносы на

обязательное пенсионное страхование (накопительная часть)

|

11000

|

|

69.5 2- Взносы на

обязательное пенсионное страхование (страховая часть)

|

40000

|

|

69.6 - Взносы на

обязательное страхование от несчастных случаев на пр-ве

|

500

|

|

70 - Расчеты с персоналом

по оплате труда

|

70850

|

|

80 - Уставной капитал

|

267000

|

|

84 - Нераспределенная

прибыль

|

|

. Остатки по сч.68, 69 - кредиторская задолженность перед бюджетом по

налогам и сборам

. Предприятие является плательщиком НДС и находится на общей системе

налогообложения

. Тариф взносов на обязательное страхование от несчастных случаев на

пр-ве - 0,5%

. Льгот по налогам нет

. Все работники предприятия - лица моложе 1967 года.

. Ставка по полученному кредиту - 20% годовых

Учетная

политика предприятия

ПРИКАЗ № 1

Об учетной политике ОАО "Электрон"

на 2011 год

Дата:

ПРИКАЗЫВАЮ:

. Утвердить на 2011 год учетную политику ОАО "Электрон" для

целей бухгалтерского учета и налогообложения согласно приложению к настоящему

приказу.

. Положения учетной политики обязательны для исполнения всеми работниками

ОАО "Электрон", ответственными за ведение бухгалтерского и налогового

учета, подготовку первичных документов.

. Ответственность за организацию исполнения настоящего приказа возложить

на главного бухгалтера ОАО "Электрон" (А.В. Петрова).

Директор Н.И. Иванов

Приложение к Приказу № 1

от г.

Учетная политика ОАО "Электрон" на 2011 год

. Учетная политика для целей бухгалтерского учета

|

Положение учетной политики

|

Выбранный вариант

|

Основание

|

|

Организация ведения

бухгалтерского учета

|

Бухгалтерский учет

организации ведет бухгалтерская служба как структурное подразделение,

возглавляемое главным бухгалтером.

|

п.2 ст. 6 Федерального

закона от 21.11.1996 г. N 129-ФЗ "О бухгалтерском учете"

|

|

Стоимостной лимит основных

средств

|

Не относятся к основным

средствам и отражаются в бухгалтерском учете и отчетности в составе

материально-производственных запасов активы стоимостью не более 7500 руб.

|

п. 5 ПБУ 6/01 "Учет

основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г. N 26н)

|

|

Способ начисления

амортизационных отчислений по основным средствам

|

· линейный способ

(первоначальная стоимость умножить на норму амортизации).

|

п. 18, 19 ПБУ 6/01

"Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г.

N 26н) п. 48 "Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.)

|

|

Переоценка первоначальной

стоимости основных средств

|

· не производится.

|

п. 14, 15 ПБУ 6/01

"Учет основных средств" (утв. Приказом Минфина РФ от 30.03.2001 г.

N 26н) п. 49 "Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в РФ" (утв. приказом МФ РФ от 29.07.1998 г. N 34н.)

|

|

Переоценка нематериальных

активов

|

· не производится.

|

п.17 ПБУ 14/2007 "Учет

нематериальных активов" (утв. Приказом Минфина № 153н от 27.12.2007)

|

|

Оценка списания

материально-производственных запасов (включая товары, кроме учитываемых по

продажным ценам)

|

· по средней себестоимости.

|

п. 58, 60 "Положения

по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв.

приказом МФ РФ от 29.07.1998 г. N 34н.) п. 16 ПБУ 5/01 "Учет

материально-производственных запасов" (утв. Приказом Минфина РФ от

09.062001 г. N 44н)

|

|

Синтетический учет

заготовления материалов

|

· по фактической

себестоимости заготовления.

|

План счетов бухгалтерского

учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина

РФ от 31 октября 2000 г. N 94н)

|

|

База распределения

общепроизводственных расходов

|

Общепроизводственные

расходы распределяются между объектами калькулирования себестоимости

пропорционально заработной плате основного производственного персонала.

|

Отраслевые методические

рекомендации по вопросам планирования, учета и калькулирования себестоимости

продукции (работ, услуг)

|

|

Списание общехозяйственных

расходов

|

· общехозяйственные расходы

ежемесячно распределяются на сч. 20 "Основное производство".

|

Инструкция по применению

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций (утв. приказом Минфина РФ от 31 октября 2000 г. N 94н) (пояснения

к счету 26)

|

|

База распределения

общехозяйственных расходов

|

Общехозяйственные расходы

распределяются между объектами калькулирования себестоимости пропорционально

заработной плате основного производственного персонала.

|

Отраслевые методические

рекомендации по вопросам планирования, учета и калькулирования себестоимости

продукции (работ, услуг)

|

|

Оценка готовой продукции,

отгруженной продукции

|

Учет готовой продукции

ведется по плановой (нормативной) себестоимости (используется счет 40

"Выпуск продукции (работ, услуг)").

|

п. 59, 61 "Положения

по ведению бухгалтерского учета и бухгалтерской отчетности в РФ", утв.

приказом МФ РФ от 29.07.1998 г. N 34н

|

|

Оценка незавершенного

производства в массовом и серийном производстве

|

· по фактической

себестоимости.

|

п. 64 "Положения по

ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (утв.

приказом МФ РФ от 29.07.1998 г. N 34н)

|

|

Отражение в бухгалтерской

отчетности прочих доходов и расходов

|

Прочие доходы отражаются в

отчете прибылях и убытках развернуто.

|

п. 18.2 ПБУ 9/99

"Доходы организации" (утв. Приказом Минфина РФ от 06.05.1999 г. N

32н)

|

Таблица 5. Хозяйственные операции за 4 квартал

|

№

|

Содержание хозяйственной

операции

|

Значение, руб

|

|

1.

|

Поступило производственное

оборудование, не требующее монтажа, от поставщика (в т.ч. НДС)

|

7700

|

|

|

Подписан акт об оказании

услуг транспортного предприятия по доставке оборудования, в том числе НДС

|

1700

|

|

|

Передано приобретенное

оборудование, не требующее гос. регистрации, в эксплуатацию по акту

|

?

|

|

2.

|

Отгружены остатки готовой

продукции А со склада, ее рентабельность 30%

|

?

|

|

|

При этом зачтен полученный

ранее аванс

|

См. сумму аванса из

остатков по счетам

|

|

3.

|

Получены средства с

расчетного счета по чеку в кассу для выплаты зар.платы, при этом уплачено

банку 1% за снятие наличных

|

?

|

|

|

Погашена задолженность

перед персоналом по оплате труда

|

?

|

|

4.

|

На расчетный счет поступила

предоплата от покупателя

|

160700

|

|

5.

|

От поставщика поступили

материалы, в том числе НДС:

|

?

|

|

Производственные материалы

|

112000

|

|

Комплектующие для ремонта

|

53000

|

|

|

Оплачен счет поставщиков

материалов

|

?

|

|

6.

|

Материалы переданы по

требованиям-накладным:

|

?

|

|

Для производства продукции

А

|

35700

|

|

Для производства продукции

Б

|

45700

|

|

Для проведения ремонта

основных средств

|

33700

|

|

7.

|

Оплачен счет поставщиков

материалов

|

?

|

|

8.

|

Передана на склад готовая

продукция по учетным (нормативным) ценам:

|

?

|

|

Продукция А

|

92000

|

|

Продукция Б

|

107000

|

|

9.

|

Отгружено 80 % готовой

продукции А, ее рентабельность 30%

|

?

|

|

10

|

Отгружена вся готовая

продукции Б, ее рентабельность 40%

|

?

|

|

11

|

На расчетный счет поступила

оплата от покупателей за отгруженную продукцию А и Б

|

?

|

|

12.

|

Погашена задолженность по

налогам и сборам за прошлый год

|

?

|

|

13.

|

Передана на склад готовая

продукция по учетным (нормативным) ценам:

|

?

|

|

Продукция А

|

57000

|

|

Продукция Б

|

80000

|

|

14.

|

На расчетный счет поступила

предоплата от покупателя

|

260700

|

|

15.

|

Начислены и уплачены

проценты по кредиту банка

|

?

|

|

16.

|

По итогам месяца начислена

заработная плата и взносы во внебюджетные фонды:

|

?

|

|

Производственным рабочим за

продукцию А

|

85000

|

|

Производственным рабочим за

продукцию Б

|

98000

|

|

Рабочим за работы по

ремонту основных средств

|

23000

|

|

Прочему производственному

персоналу

|

53000

|

|

Управленческому персоналу

|

60000

|

|

17.

|

По итогам месяца начислена

амортизация

|

|

|

По основным средствам в

производстве продукции А

|

5700

|

|

По основным средствам в

производстве продукции Б

|

6700

|

|

По основным средствам

общепроизводственного назначения

|

8700

|

|

По основным средствам в

управлении

|

3700

|

|

18.

|

Акцептованы счета

поставщиков э/энергии и тепла (в т.ч. НДС):

|

?

|

|

Для производственных

помещений

|

7700

|

|

Для офисных помещений

(управление)

|

2700

|

По бухгалтерской справке

распределены и списаны общепроизводственные расходы

|

?

|

|

20.

|

По бухгалтерской справке

списаны общехозяйственные расходы

|

?

|

|

21.

|

По данным инвентаризации

определены остатки незавершенного производства:

|

?

|

|

По продукции А

|

15800

|

|

По продукции Б

|

15400

|

|

22.

|

Определена фактическая

себестоимость:

|

?

|

|

готовой продукции А

|

|

|

готовой продукции Б

|

|

|

23.

|

Начислены налоги за 4

квартал

|

?

|

|

НДФЛ,

|

|

|

НДС,

|

|

|

Налог на имущество,

|

|

|

Налог на прибыль

|

|

|

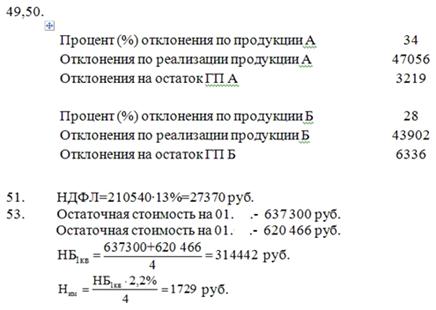

24.

|

Определен финансовый

результат за 4 квартал

|

?

|

Таблица 6.

Журнал регистрации хозяйственных операций за четвертый квартал

|

№ п/п

|

Содержание хозяйственных

операций

|

Сумма, руб.

|

Корреспонденция счетов

|

|

|

|

Дебет

|

Кредит

|

|

1

|

2

|

3

|

4

|

5

|

|

1

|

Поступило производственное

оборудование, не требующее монтажа, от поставщика на сумму 7700 руб. (в т.ч.

НДС)

|

6525

|

08

|

60

|

|

2

|

НДС производственного

оборудования

|

1175

|

19

|

60

|

|

3

|

Подписан акт об оказании

услуг транспортного предприятия по доставке оборудования на сумму 1700 руб.

(в т.ч. НДС)

|

1441

|

08

|

60

|

|

4

|

НДС транспортных расходов

|

259

|

19

|

60

|

|

5

|

Передано приобретенное

оборудование, не требующее гос. регистрации, в эксплуатацию по акту

|

7966

|

01

|

08

|

|

6

|

Отгружены остатки готовой

продукции А со склада, ее рентабельность 30%

|

99403

|

62

|

90.1

|

|

7

|

НДС отгрузки

|

15163

|

90.3

|

68.2

|

|

8

|

Зачтен НДС с аванса

|

15163

|

68.2

|

76.АВ

|

|

9

|

Списана себестоимость

готовой продукции

|

64800

|

90.2

|

43.А

|

|

10

|

Получены средства с

расчетного счета по чеку в кассу для выплаты зарплаты

|

70850

|

50

|

51

|

|

11

|

Уплачено банку 1% за снятие

наличных

|

709

|

91.2

|

51

|

|

12

|

Погашена задолженность

перед персоналом по оплате труда

|

70850

|

70

|

50

|

|

13

|

На расчетный счет поступила

предоплата от покупателя

|

160700

|

51

|

62

|

|

14

|

НДС аванса

|

24514

|

76.АВ

|

68.2

|

|

15

|

От поставщика поступили

материалы, в том числе НДС: Производственные материалы Комплектующие для

ремонта

|

94915 44915

|

10 10

|

60 60

|

|

16

|

НДС

|

17085+8085=25170

|

19

|

60

|

|

17

|

Материалы переданы по

требованиям-накладным: Для производства продукции А Для производства

продукции Б Для проведения ремонта основных средств

|

35700 45700 33700

|

20А 20Б 25

|

10

10 10

|

|

18

|

Оплачен счет поставщиков

материалов

|

165000

|

60

|

51

|

|

19

|

Передана на склад готовая

продукция по учетным (нормативным) ценам: Продукция А

|

92000

|

43А

|

40А

|

|

Продукция Б

|

107000

|

43Б

|

40Б

|

|

20

|

Отгружено 80 % готовой

продукции А, ее рентабельность 30%

|

112902

|

62

|

90.1

|

|

НДС отгрузки

|

17222

|

90.3

|

68.2

|

|

21

|

Списана себестоимость

готовой продукции

|

73600

|

90.2

|

43.А

|

|

22

|

Отгружена вся готовая

продукции Б, ее рентабельность 40%

|

268615

|

62

|

90.1

|

|

НДС отгрузки

|

40975

|

90.3

|

68.2

|

|

23

|

Списана себестоимость

готовой продукции

|

162600

|

90.2

|

43.Б

|

|

24

|

На расчетный счет поступила

оплата от покупателей за отгруженную продукцию А и Б

|

381517

|

51

|

62

|

|

25

|

Погашена задолженность по

налогам и сборам за прошлый год Налог на доходы физ.лиц

|

16150

|

68.1

|

51

|

|

26

|

НДС

|

32000

|

68.2

|

51

|

|

27

|

Налог на имущество

|

1850

|

68.3

|

51

|

|

28

|

Налог на прибыль

|

4860

|

68.4

|

51

|

|

29

|

Взносы в ФСС

|

4000

|

69.1

|

51

|

|

30

|

Взносы в ФТОМС

|

200

|

69.3

|

51

|

|

31

|

Взносы в ФФОМС

|

3400

|

69.4

|

51

|

|

32

|

Взносы на обязательное

пенсионное страхование (накопительная часть)

|

11000

|

69.51

|

51

|

|

33

|

Взносы на обязательное

пенсионное страхование (страховая часть)

|

40000

|

69.52

|

51

|

|

34

|

Взносы на обязательное

страхование от несчастных случаев на пр-ве

|

500

|

69.6

|

51

|

|

35

|

Передана на склад готовая

продукция по учетным (нормативным) ценам: Продукция А Продукция Б

|

57000 80000

|

43А 43Б

|

40А 40Б

|

|

36

|

На расчетный счет поступила

предоплата от покупателя

|

260700

|

51

|

62

|

|

37

|

НДС аванса

|

39768

|

76.АВ

|

68.2

|

|

38

|

Начислены проценты по

кредиту банка

|

2896

|

91.2

|

66

|

|

39

|

Уплачены проценты по

кредиту банка

|

2896

|

66

|

51

|

|

40

|

По итогам месяца начислена

заработная плата: Производственным рабочим за продукцию А Производственным

рабочим за продукцию Б Рабочим за работы по ремонту основных средств Прочему

производственному персоналу Управленческому персоналу

|

56100 64680

15180 34980 39600

|

20А 20Б 25 25 26

|

70 70 70 70 70

|

|

41

|

Взносы в ФСС :

Производственным рабочим за продукцию А Производственным рабочим за продукцию

Б Рабочим за работы по ремонту основных средств Прочему производственному

персоналу Управленческому персоналу

|

2465 2842 667 1537 1740

|

20А 20Б 25 25 26

|

69.1 69.1 69.1 69.1 69.1

|

|

Взносы в ФТОМС:

Производственным рабочим за продукцию А Производственным рабочим за продукцию

Б Рабочим за работы по ремонту основных средств Прочему производственному

персоналу Управленческому персоналу

|

1700 1960 460 1060 1200

|

20А 20Б 25 25 26

|

69.3 69.3 69.3 69.3 69.3

|

|

Взносы в ФФОМС:

Производственным рабочим за продукцию А Производственным рабочим за продукцию

Б Рабочим за работы по ремонту основных средств Прочему производственному

персоналу Управленческому персоналу

|

2635 3038 713 1643 1860

|

20А 20Б 25 25 26

|

69.4 69.4 69.4 69.4 69.4

|

|

Взносы на обязательное

пенсионное страхование (накопительная часть): Производственным рабочим за

продукцию А Производственным рабочим за продукцию Б Рабочим за работы по

ремонту основных средств Прочему производственному персоналу Управленческому

персоналу

|

5100 5880 1380 3180 3600

|

20А 20Б 25 25 26

|

69.51 69.51 69.51 69.51

69.51

|

|

Взносы на обязательное

пенсионное страхование (страховая часть): Производственным рабочим за

продукцию А Производственным рабочим за продукцию Б Рабочим за работы по

ремонту основных средств Прочему производственному персоналу Управленческому

персоналу

|

17000 19600 4600 10600

12000

|

20А 20Б 25 25 26

|

69.52 69.52 69.52 69.52

69.52

|

|

Взносы на обязательное

страхование от несчастных случаев на пр-ве Производственным рабочим за

продукцию А Производственным рабочим за продукцию Б Рабочим за работы по

ремонту основных средств Прочему производственному персоналу Управленческому

персоналу

|

425 490 115 265 300

|

20А 20Б 25 25 26

|

69.6 69.6 69.6 69.6 69.6

|

|

42

|

По итогам месяца начислена

амортизация По основным средствам в производстве продукции А По основным

средствам в производстве продукции Б По основным средствам

общепроизводственного назначения По основным средствам в управлении

|

5700 6700 8700 3700

|

20.А 20.Б 25 26

|

02 02 02 02

|

|

43

|

Акцептованы счета

поставщиков э/энергии и тепла (в т.ч. НДС): Для производственных помещений

Для офисных помещений (управление)

|

6525 2288

|

25 26

|

60 60

|

|

44

|

НДС э/энергии и тепла Для

производственных помещений Для офисных помещений (управление)

|

1175 412

|

19 19

|

60 60

|

|

45

|

По бухгалтерской справке

распределены и списаны общепроизводственные расходы На производство продукции

А

|

58025

|

20.А

|

25

|

|

На производство продукции Б

|

66900

|

20.Б

|

25

|

|

46

|

По бухгалтерской справке

списаны общехозяйственные расходы На производство продукции А

|

30650

|

20.А

|

26

|

|

На производство продукции Б

|

35338

|

20.Б

|

26

|

|

47

|

По данным инвентаризации

определены остатки незавершенного производства: По продукции А По продукции Б

|

15800 15400

|

|

|

|

48

|

Сформирована фактическая

себестоимость: готовой продукции А готовой продукции Б

|

199275 237238

|

40.А 40.Б

|

20.А 20.Б

|

|

49

|

Списаны отклонения на

реализацию ГП А

|

47056

|

90.2

|

40.А

|

|

и на остаток ГП А

|

3219

|

43.А

|

40.А

|

|

50

|

Списаны отклонения на

реализацию ГП Б

|

43902

|

90.2

|

40.Б

|

|

и на остаток ГП Б

|

6336

|

43.Б

|

40.Б

|

|

51

|

Начислены налоги за 4

квартал: НДФЛ

|

27370

|

70

|

68.1

|

|

52

|

Предъявлен НДС бюджету

|

28191

|

68.2

|

19

|

|

53

|

Налог на имущество

|

1729

|

91.2

|

68.3

|

|

54

|

15602

|

90.9

|

99

|

|

55

|

Налог на прибыль

|

2054

|

99

|

68.4

|

|

56

|

Сформирован финансовый

результат за 4 квартал

|

5334

|

99

|

91.9

|

Расчеты по синтетическим счетам

|

Д

|

02 (П)

|

К

|

|

Сн = 24 200

|

|

|

42)

|

5700 6700 8700 3700

|

|

|

Σ=

|

24 800

|

|

Ск = 49 000

|

|

|

|

|

|

|

|

Д

|

01 (А)

|

К

|

|

Сн = 661 500

|

|

|

5)

|

7966

|

|

|

|

Σ=

|

7966

|

|

|

|

Ск = 669466

|

|

|

|

|

|

|

|

|

Д

|

10 (А)

|

К

|

|

Сн = 23450

|

|

|

15)

|

94 915 44 915

|

17)

|

35 700 45 700 33 700

|

|

Σ=

|

139 830

|

Σ=

|

115 100

|

|

Ск = 48 180

|

|

|

|

|

|

|

|

|

Д

|

08 (А)

|

К

|

|

Сн = 0

|

|

|

1)

|

6 525

|

5)

|

7 966

|

|

3)

|

1 441

|

|

|

|

Σ=

|

7 966

|

Σ=

|

7 966

|

|

Ск = 0

|

|

|

|

|

|

|

|

|

Д

|

19 (А)

|

К

|

|

Сн = 0

|

|

|

2) 4) 16) 44)

|

1 175 259 25 170 1 175 412

|

52)

|

28 191

|

|

Σ=

|

28 191

|

Σ=

|

28 191

|

|

Ск = 0

|

|

|

|

|

|

|

|

|

Д

|

20.А (А)

|

К

|

|

Сн = 23 800

|

|

|

17) 40)

41) 42)

45) 46)

|

35 700 56 100 28 900 5 700

58 025 30 650

|

48)

|

199 275

|

|

Σ=

|

215 075

|

Σ=

|

199 275

|

|

Ск =39 600

|

|

|

|

|

|

|

|

|

Д

|

25 (А)

|

К

|

|

Сн = 0

|

|

|

17) 40) 41) 42) 43)

|

33 700 15 180 34 980 7 820

18 020 8 700 6 525

|

45)

|

58 025 66 900

|

|

Σ=

|

124 925

|

Σ=

|

124 925

|

|

Ск = 0

|

|

|

|

|

|

|

|

|

Д

|

20.Б (А)

|

К

|

|

Сн = 22 300

|

|

|

17) 40)

41) 42) 45) 46)

|

45 700 64 680 33 320 6 700

66 900 35 338

|

48)

|

237 238

|

|

Σ=

|

252 638

|

Σ=

|

237 238

|

|

Ск =42 100

|

|

|

|

|

|

|

|

|

Д

|

26 (А)

|

К

|

|

Сн =0

|

|

|

40) 41)

42) 43)

|

39 600 20 400 3 700 2 288

|

46)

|

30 650 35 338

|

|

Σ=

|

65 988

|

Σ=

|

65 988

|

|

Ск =0

|

|

|

|

|

|

|

|

|

Д

|

40.А (А-П)

|

К

|

|

Сн = 0

|

|

|

48)

|

199 275

|

19) 35) 49)

|

92 000 57 000 47 056 3 219

|

|

Σ=

|

199 275

|

Σ=

|

199 275

|

|

Ск =0

|

|

|

|

|

|

|

|

|

Д

|

40.Б (А-П)

|

К

|

|

Сн = 0

|

|

|

48)

|

237 238

|

19) 35) 50)

|

107 000 80 000 43 902 6 336

|

|

Σ=

|

237 238

|

Σ=

|

237 238

|

|

Ск =0

|

|

|

|

|

|

|

|

|

Д

|

43.А (А)

|

К

|

|

Сн = 64800

|

|

|

19) 35) 49)

|

92 000 57 000 3 219

|

9) 21)

|

64 800 73 600

|

|

Σ=

|

152 219

|

Σ=

|

138 400

|

|

Ск =78 619

|

|

|

|

|

|

|

|

|

Д

|

43.Б (А)

|

К

|

|

Сн = 55 600

|

|

|

19) 35) 50)

|

107 000 80

000 6 336

|

23)

|

162 600

|

|

Σ=

|

193 336

|

Σ=

|

162 600

|

|

Ск = 86 336

|

|

|

|

|

|

|

|

|

Д

|

50 (А)

|

К

|

|

Сн = 22 480

|

|

|

10)

|

70 850

|

12)

|

70 850

|

|

Σ=

|

70 850

|

Σ=

|

70 850

|

|

Ск =22480

|

|

|

|

|

|

|

|

|

Д

|

51 (А)

|

К

|

|

Сн = 214 000

|

|

|

13) 24) 36)

|

160 700 381 517 260 700

|

10) 11) 18) 25) 26) 27) 28)

29) 30) 31) 32) 33) 34) 39)

|

70850 709 165000 16150

32000 1850 4860 4000 200 3400 11000 40000 500 2896

|

|

Σ=

|

802917

|

Σ=

|

353415

|

|

Ск =663502

|

|

|

|

|

|

|

|

|

Д

|

60 (А-П)

|

К

|

|

Сн = 111

300

|

|

|

18)

|

165 000

|

1) 2) 3) 4) 15) 16) 43)

44)

|

6525 1175 1441 259 94915

44915 25170 625 2288 1175 412

|

|

Σ=

|

165 000

|

Σ=

|

184 800

|

|

Ск =91 500

|

|

|

|

|

|

|

|

|

Д

|

66 (П)

|

К

|

|

Сн = 357 000

|

|

39)

|

2896

|

38)

|

2896

|

|

Σ=

|

2896

|

Σ=

|

2896

|

|

Ск =357 000

|

|

|

|

|

|

|

|

Д

|

68 (А-П)

|

К

|

|

Сн =54 860

|

|

8) 25) 26) 27) 28) 52)

|

15163 16150 32000 1850 4860

28191

|

7) 14) 20) 22) 37) 51) 53) 55)

|

15163 24514 17222 40975

39768 27370 1729 2054

|

|

Σ=

|

98 214

|

Σ=

|

168 795

|

|

Ск =125 441

|

|

|

|

|

|

|

|

Д

|

62 (А-П)

|

К

|

|

Сн = 123 000

|

|

6) 20) 22)

|

99403 112902 268615

|

13) 24) 36)

|

160700 381517 260700

|

|

Σ=

|

480 920

|

Σ=

|

802 917

|

|

Ск =444 997

|

|

|

|

|

|

|

|

Д

|

69 (А-П)

|

К

|

|

Сн = 59 100

|

|

29) 30) 31) 32) 33) 34)

|

4000 200 3400 11000 40000

500

|

41)

|

28900 33320 7820 18020

20400

|

|

Σ=

|

59 100

|

Σ=

|

108 460

|

|

Ск = 108 460

|

|

|

|

|

|

|

|

Д

|

70 (П)

|

К

|

|

Сн = 74 850

|

|

12) 51)

|

70850 27370

|

40)

|

56100 64680 15180 34980 39600

|

|

Σ=

|

98 220

|

Σ=

|

210 540

|

|

Ск =183 170

|

|

|

|

|

|

|

|

Д

|

76 (А-П)

|

К

|

|

Сн = 18 763

|

|

|

14) 37)

|

24514 39768

|

8)

|

15163

|

|

Σ=

|

64282

|

Σ=

|

15163

|

|

Ск = 67 882

|

|

|

|

|

|

|

|

|

Д

|

80 (П)

|

К

|

|

Сн = 267 000

|

|

|

|

|

|

Ск = 267 000

|

|

|

|

|

|

|

|

Д

|

90 (А-П)

|

К

|

|

Сн =0

|

|

7) 9) 20) 21)

22) 23) 49) 50) 54)

|

15163 64800 17222 73600 40975 162600 47056

43902 15602

|

6) 20) 22)

|

99403 112902 268615

|

|

Σ=

|

480 920

|

Σ=

|

480 920

|

|

Ск =0

|

|

Д

|

84 (А-П)

|

К

|

|

Сн =261 983

|

|

|

|

|

|

|

|

|

|

Ск = 261 983

|

|

|

|

|

|

|

|

Д

|

91 (А-П)

|

К

|

|

Сн =0

|

|

11) 38) 53)

|

709 2896 1729

|

56)

|

5334

|

|

Σ=

|

5 334

|

Σ=

|

5 334

|

|

Ск =0

|

|

|

|

|

|

|

|

Д

|

99 (А-П)

|

К

|

|

Сн =0

|

|

56) 55)

|

5334 2054

|

54)

|

15602

|

|

Σ=

|

7 388

|

Σ=

|

15 602

|

|

Ск =8 214

|

|

|

|

|

|

|

Таблица 7. Оборотная ведомость за рассчитываемый квартал, руб.

|

№ счета

|

Наименование счета

|

Сальдо на начало периода

|

Сальдо на конец период

|

|

|

дебет

|

кредит

|

дебет

|

кредит

|

дебет

|

кредит

|

|

01 (А)

|

Основные средства

|

661500

|

-

|

7966

|

-

|

669466

|

-

|

|

02 (П)

|

Амортизация основных

средств

|

-

|

24200

|

-

|

24800

|

-

|

49000

|

|

08 (А)

|

Вложения во внеоборотные

активы

|

0

|

-

|

7966

|

7966

|

0

|

-

|

|

10 (А)

|

Материалы

|

23450

|

-

|

139830

|

115100

|

48180

|

-

|

|

19 (А)

|

Налог на добавленную

стоимость по приобретенным ценностям

|

0

|

-

|

28191

|

28191

|

-

|

-

|

|

20 (А)

|

Основное производство

|

46100

|

-

|

467713

|

436513

|

77300

|

-

|

|

25 (А)

|

Общепроизводственные

расходы

|

0

|

-

|

124925

|

124925

|

0

|

-

|

|

26 (А)

|

Общехозяйственные расходы

|

0

|

-

|

65988

|

65988

|

0

|

-

|

|

40 (А-П)

|

Выпуск продукции

|

-

|

-

|

436513

|

436513

|

-

|

-

|

|

43 (А)

|

Готовая продукция

|

120400

|

-

|

345555

|

301000

|

164955

|

-

|

|

50 (А)

|

Касса

|

22480

|

-

|

70850

|

70850

|

22480

|

-

|

|

51 (А)

|

Расчетные счета

|

214000

|

-

|

802917

|

353415

|

663502

|

-

|

|

60 (А-П)

|

Расчеты с поставщиками и

подрядчиками

|

111300

|

-

|

165000

|

184800

|

91500

|

-

|

|

62 (А-П)

|

Расчеты с покупателями и

заказчиками

|

-

|

123000

|

480920

|

802917

|

-

|

444997

|

|

66 (П)

|

Расчеты по краткосрочным

кредитам и займам

|

-

|

357000

|

2896

|

2896

|

-

|

357000

|

|

68 (А-П)

|

Расчеты по налогам и сборам

|

-

|

54860

|

98214

|

168795

|

-

|

125441

|

|

69 (А-П)

|

Расчеты по социальному

страхованию

|

-

|

59100

|

59100

|

108460

|

-

|

108460

|

|

70 (П)

|

Расчеты с персоналом по

оплате труда

|

-

|

70850

|

98220

|

210540

|

-

|

183170

|

|

76 (А-П)

|

Расчеты с разными

дебиторами и кредиторами

|

18763

|

|

64282

|

15163

|

67882

|

|

|

80 (П)

|

Уставной капитал

|

-

|

267000

|

0

|

0

|

-

|

267000

|

|

84 (А-П)

|

Нераспределенная прибыль

|

-

|

261983

|

-

|

-

|

-

|

261983

|

|

90 (А-П)

|

Продажи

|

-

|

-

|

480920

|

480920

|

-

|

-

|

|

91 (А-П)

|

Прочие доходы и расходы

|

-

|

-

|

5334

|

5334

|

-

|

-

|

|

99 (А-П)

|

Прибыли и убытки

|

-

|

-

|

7388

|

15602

|

|

8214

|

|

Итого

|

1 217993

|

1 217993

|

3960688

|

3960688

|

1 805265

|

1 805265

|

Расчет

основных показателей финансово-хозяйственной деятельности предприятия

Таблица 8. Анализ финансовой рентабельности предприятия

|

Показатели

|

За аналогичный период

прошлого года

|

За отчетный период

|

Изменение за год

|

|

А

|

1

|

2

|

3 = 2-1

|

|

1.Чистая прибыль, тыс. руб

|

5600

|

8214

|

2614

|

|

2. Собственный капитал,

тыс. руб

|

456891

|

537197

|

80306

|

|

3. Финансовая

рентабельность (1/2*100%)

|

1,223

|

1,53

|

0,31

|

Вывод: Данные таблицы 8 показывают, что финансовая рентабельность предприятия

повысилась в отчетном периоде на 0, 31% по сравнению с аналогичным периодом

прошлого года.

Таблица 9. Анализ рентабельности затрат и продаж предприятия

|

Показатели

|

За аналогичный период

прошлого года

|

За отчетный период

|

Изменение за год

|

|

А

|

1

|

2

|

3 = 2-1

|

|

1. Выручка от продажи

товаров, работ, услуг, тыс.руб.

|

400000

|

407560

|

7560

|

|

2. Себестоимость продукции,

тыс.руб

|

390000

|

391958

|

1958

|

|

3. Коммерческие расходы,

тыс. руб

|

0

|

0

|

0

|

|

4. Управленческие расходы,

тыс. руб.

|

0

|

0

|

0

|

|

5. Полная себестоимость

реализованной продукции, тыс.руб (2+3+4)

|

390000

|

391958

|

1958

|

|

6. Прибыль от продажи

продукции (до налогообложен), работ, услуг, тыс. руб

|

7000

|

10268

|

3268

|

|

7. Рентабельность затрат (6/5*100%)

|

1,795

|

2,62

|

0,825

|

|

8. Рентабельность продаж по

прибыли от продажи (6/1*100%)

|

1,75

|

2,52

|

0,77

|

Вывод: рентабельность затрат выросла в отчетном периоде по сравнению с

аналогичным периодом прошлого года на 0,825% и составила 2,62%, т.е.

предприятие получило 2,62 копеек прибыли с одного рубля затрат. Рентабельность

продаж, соответственно выросла на 0,77% и составила в отчетном периоде 2,52%,

т.е. предприятие получило 2,52 копеек прибыли с одного рубля продаж. Основными

путями повышения рентабельности затрат являются снижение затрат на единицу или

на один рубль продукции, улучшение использования производственных ресурсов (снижение

фондоемкости, материалоемкости, зарплатоемкости, амортизациоемкости продукции),

рост объема производства.

Оценка факторов, влияющих на уровень СОС (собственные

оборотные средства)

Для определения доли участия собственных оборотных средств в формировании

оборотных активов предприятия рассчитываются следующие показатели:

1. Коэффициент обеспеченности предприятия собственными оборотными

средствами.

Рассчитывается по следующей формуле:

Кобесп. = (стр.490+590+640-190)/ стр. 290

· на начало отчетно периода:

(528983/ 556493) = 0,95

· на конец отчетного периода:

(5371.97/1155599)= 0, 465

Вывод: При значении данного коэффициента меньше 0,1 структура баланса может быть

признна неудовлетворительной, а предприятие неплатежеспособным в соответствии с

«Методическими положениями по оценке финансового состояния предприятий и

установлению неудовлетворительной структуры баланса».

2. Коэффициент обеспеченности материальных запасов собственными

оборотными средствами:

готовая продукция расход продажа

К зап обесп = (СОС)/стр. 210

· на начало отчетного периода:

(528983/ 189950) = 2,78

· на конец отчетного периода:

(537197/290435)= 1, 85

Вывод: Данный коэффициент показывает, в какой степени материальные запасы

покрыты собственными источниками и не нуждаются в привлечении заемных.

Считается, что этот коэффициент должен быть в пределах 0,6..0,8, то есть, как

минимум 60-80% должны формироваться из собственных источников.

Заключение

В результате проделанной курсовой работы мы можем утверждать, что

бухгалтерский учёт - это информационная система, которая измеряет, обрабатывает

и передает финансовые данные. Как показывает отечественный и мировой опыт,

развитие бухгалтерского учёта и отчётности должно происходить в тесной связи с

изменениями экономической ситуации в стране и отвечать характеру и уровню

развития хозяйственного механизма.

В данной курсовой работе был составлен бухгалтерский отчет хозяйственной

деятельности предприятия.

Результатом работы стали: оборотно-сальдовая ведомость за указанный

период, бухгалтерский баланс, отчет о прибылях и убытках, а также ряд бланков

бухгалтерской отчетности и расчет основных показателей финансовой и

хозяйственной деятельности предприятия.

Литература

1. Грузинов В.П., Грибов В.Д. - Экономика предприятия - М.:

Финансы и статистика, 2009 - с. 379.

2. Градов А.П. Экономическая стратегия фирмы - М:

Спецлитература, 2010 - с. 492.

3. Кнышова Е.Н., Панфилова Е.Е. - Экономика

организации - М: Форум, Инфра - М, 2007 - с. 318.

. Сафронов Н.А. - Экономика организации (предприятия)

- М: Магистр, 2011 - с. 255.