Управленческий учет на малом предприятии ООО 'Виптранс'

Министерство сельского хозяйства РФ

Вятская государственная сельскохозяйственная

академия

Экономический факультет

Кафедра Бухгалтерский учет, анализ и аудит

Курсовая работа

По дисциплине: Бухгалтерский управленческий учет

Тема: Управленческий учет на малом предприятии

ООО «Виптранс»

Киров,

2014 г.

Содержание

Введение

Глава

1. Теоретические основы организации управленческого учета на предприятиях

малого бизнеса

.1

Сущность, принципы, цели и задачи управленческого учета

.2

Основные аспекты и варианты организации управленческого учета на предприятиях

малого бизнеса

Глава

2. Организация бухгалтерского управленческого учета в ООО «Виптранс»

.1

Экономическая характеристика ООО «Виптранс»

.2

Организация ведения бухгалтерского управленческого учета в ООО «Виптранс»

Глава

3. Рекомендации по совершенствованию организации управленческого учета в ООО

«Виптранс»

Заключение

Список

используемой литературы

Приложение

Введение

Эффективная работа современного предприятия

невозможна без хорошо налаженной системы управленческого учета и отчетности на

всех уровнях управления.

Управленческий учет - это процесс определения,

измерения и сопоставления информации, позволяющий менеджерам предприятия с

помощью этой информации принимать компетентные решения и планировать

деятельность предприятия.

Если учетная информация не способствует принятию

более компетентных решений, то ее сбор - это напрасная трата времени и денег.

Менеджеры несут повседневную ответственность за руководство предприятием. Их

действия и решения влияют на финансовую стабильность предприятия. Составление

планов на будущее и оперативное управление предприятием требуют большого

количества разнообразной учётной информации. Менеджеры должны принимать решения

относительно распределения дефицитных экономических ресурсов предприятия. Для

обоснования своих решений менеджерам необходимы данные управленческого учета.

Установив определенный курс развития бизнеса, менеджеры должны знать,

развиваются ли события в соответствии с планом.

С помощью управленческого учета можно сравнить

фактические результаты с запланированными и сопоставить реальную картину с

ожидаемой. Принятие многих управленческих решений невозможно без учёта размеров

затрат и выгод при следовании определенному курсу. Управленческий учет позволяет

сопоставить затраты с выгодами. Все это говорит об актуальности данной темы. За

последние годы условия существования предприятий стали ещё более нестабильными.

Возрастающая искушенность покупателей, развитие мировой экономики, быстрые

изменения технологий, возросшая неустойчивость финансовых рынков - вот далеко

не полный перечень возможных причин. Под воздействием этих изменений роль

менеджеров в бизнесе стала более сложной и ответственной. Ради лидирующего

положения предприятия должны находить способы снижения затрат. Это привело к

созданию изощренных методов измерения и контроля затрат. Все чаще и чаще

преуспевают те предприятия, которые способны создать и поддерживать

конкурентные преимущества над своими соперниками. В отличие от финансового

(бухгалтерского) учета, который ведется на предприятиях в соответствии с

законодательством, управленческий учет служит исключительно для принятия

управленческих решений. Преимущества системы управленческого учета следующие: -

она написана конкретно «под предприятие»; - система гибкая и при необходимости

легко адаптируется к новым процессам, возникающим в рамках осуществления

основной деятельности; - она включает в себя как натуральные, так и финансовые

показатели; - при должном внедрении системы все принципы учета понятны

сотрудникам и руководителям структурных подразделений, а промежуточная

отчетность используется ими для более эффективного решения повседневных задач.

Целью данной курсовой работы является изучение

организации бухгалтерского управленческого учета на примере организации.

Объектом исследования является ООО «Виптранс».

Исходя из поставленной цели, были определены

следующие задачи:

- определить теоретические основы организации

управленческого учета, его сущность, значение и основные понятия;

- выявить основные аспекты и варианты

организации управленческого учета в организациях;

- рассмотреть систему управленческого учета в

ООО «Виптранс»;

-сделать выводы и предложить ряд рекомендаций по

совершенствованию управленческого учета на исследуемом предприятии.

Структура курсовой работы состоит из 3 глав. В

первой главе описывается сущность, принципы, цели и задачи управленческого

учета, а также основные аспекты и варианты организации управленческого учета на

предприятиях малого бизнеса. Во второй главе рассматривается само предприятие

ООО «Виптранс» ее экономическая характеристика и организация ведения

бухгалтерского управленческого учета в ООО «Виптранс».

В третьей главе даны рекомендации по

совершенствованию организации управленческого учета в ООО «Виптранс».

При написании работы использовались труды таких

отечественных авторов, как Карпова Т.П., Керимов В.Э., Вахрушина М.А., Глушков

И.Е.

Таким образом, организация управленческого учета

- это система условий и элементов построения учетного процесса с целью получения

достоверной и своевременной информации о хозяйственной деятельности

организации, осуществления контроля за рациональным использованием

производственных ресурсов и управления производственной деятельностью.

Глава 1. Теоретические основы организации управленческого

учета на предприятиях малого бизнеса

.1 Сущность, принципы, цели и задачи

управленческого учета

Сущность управленческого учета

- это интегрированная система учета затрат и доходов, нормирования,

планирования, контроля и анализа, которая систематизирует информацию для

оперативных управленческих решений и координацию проблем будущего развития

предприятия.

В основе управленческого учета лежит система

эффективного управления финансовыми, материальными и трудовыми ресурсами.

Бухгалтерский учет призван обеспечить руководителей, специалистов информацией,

необходимой для принятия эффективных управленческих решений. Рыночная экономика

предполагает полную хозяйственную и финансовую самостоятельность. Хозяйственная

самостоятельность заключается в выборе организационной формы предприятия, вида

деятельности, партнеров по бизнесу, определении рынков сбыта, цены и т.д.

Финансовая самостоятельность предприятия состоит в его полном

самофинансировании, выработке финансовой стратегии, политики ценообразования. В

этой связи появляется необходимость создания управленческого учета как

самостоятельной отрасли бухгалтерской деятельности. Это привело к делению

бухгалтерского учета на финансовый и управленческий. Бухгалтерский

управленческий учет в организации должен обеспечивать управленческий аппарат

информацией, необходимой для планирования, управления и контроля над

деятельностью предприятия. Бухгалтерский управленческий учет есть продолжение

финансового учета, имеет с ним определенную взаимосвязь и различия. Предметом

бухгалтерского управленческого учета является производственная деятельность

предприятия в целом и его структурных подразделений. Основной целью

бухгалтерского управленческого учета является калькулирование себестоимости,

выполнение альтернативных расчетов по решению одной задачи.

Среди объектов управленческого

учета следует отметить такие, как: расходы, текущие активы (запасы

товарно-материальных ценностей, незавершенного производства и готовой

продукции), объемы продаж и производства, закупочные цены и цены продажи,

трансфертные цены, выручку и т. д. Критерием формирования состава объектов

управленческий учет является их релевантность в принятии управленческих решений

и в разработке стратегий обычной деятельности предприятия.

Метод управленческого учета

представляет собой совокупность приемов и способов информационной поддержки

процесса управления затратами и их результатами в сфере обычной деятельности

предприятия. Состав элементов метода управленческого учета определяется

спецификой управления конкретным предприятием. Тем не менее, основными

элементами метода управленческого учета являются: документирование,

калькулирование, бюджетирование, сравнение, информационное моделирование,

системный анализ.

Основным критерием действенности системы

управления является эффективное использование финансовых, материальных и

людских ресурсов. Управленческий учет обеспечивает для этого необходимый

механизм, позволяя комплексно рассмотреть вопросы планирования, оперативного

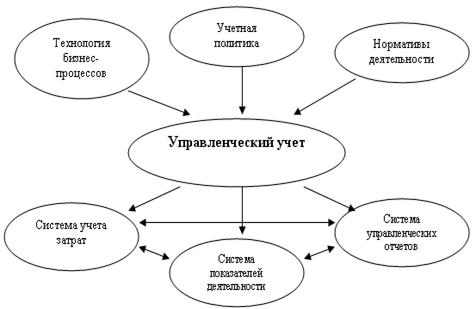

контроля и учета отдельных видов деятельности. Схема управленческого учета на

предприятии представлена в приложении 1.

Как известно, в мировой практике общепризнанной

информационной системой, обеспечивающей потребности менеджеров во

внутрифирменном управлении, является система управленческого учета.

Так, под системой управленческого учета на

предприятии нужно понимать наблюдение, оценку, регистрацию, измерение,

обработку, систематизацию и передачу информации преимущественно о затратах и

результатах хозяйственной деятельности в интегрированной системе учета,

нормирования, планирования, контроля и анализа в целях формирования достаточной

информационной базы внутренним пользователям для принятия оперативных

(тактических) и прогнозных (стратегических) управленческих решений.

Целью бухгалтерского управленческого учёта

является информационная поддержка тактических и стратегических решений

руководящего состава предприятия для контроля за реальным

производственно-финансовым результатом, фактически достигнутым за счёт

организации производства продукции и проведения предприятием финансовой

политики в части осуществления расходов, формирования издержек производства и

себестоимости продукции.

Таким образом, управленческий учёт является

необходимым инструментом для управления организацией, позволяющим повысить

качество и оперативность принимаемых управленческих решений, максимизировать

ожидаемый результат и эффективно контролировать риски хозяйственной

деятельности.

.2 Основные аспекты и варианты организации

управленческого учета на предприятиях малого бизнеса

Малое предпринимательство в современной России

получило свое развитие лишь в последние десять-пятнадцать лет, что обусловлено

известными историческими причинами. При этом развитие малого бизнеса до

настоящего момента не обрело должной динамики, ввиду несовершенной

законодательной базы, недостаточной государственной поддержки, а также

недостаточно эффективного в целом его методического сопровождения. Между тем,

малый бизнес в силу его мобильности и восприимчивости вполне уместно

рассматривать в качестве резерва развития экономики нашей страны. Под

малоэффективным методическим сопровождением, а, проще говоря, неэффективным

ведением бизнеса, в данном контексте, в первую очередь, следует понимать

стратегически и экономически неоправданные управленческие решения. Внедрение

основ современного менеджмента в повседневную деятельность малых предприятий

представляется достаточно реальной и невысоко затратной задачей, исходя из

компактности и относительно высокой маневренности последних по сравнению с

крупными объектами управления.

Для построения эффективной системы

управленческого учёта на предприятиях малого бизнеса необходимо определить

методологические и организационные основы организации учета.

Управленческий учет базируется на методиках,

тесно связанных с функциональными процессами на предприятии. Несмотря на то,

что на практике в организациях обычно используются отдельные элементы

управленческого учёта, важно, чтобы эти элементы были объединены в единую

систему, ориентированную на достижение главного результата - повышения качества

управления организацией.

Изначально, руководство фирмы должно определить

круг вопросов, решаемых при условии внедрения управленческого учета, и

осознавать, что успешная деятельность предприятия зависит не только от общей

системы управления, но и от достоверной информации, содержащейся в системе

управленческого учёта. Каждое предприятие стремится стать более благополучным,

чем его конкурент, поэтому тайны организации внутрифирменного управления

стараются не раскрывать. В какой-то степени эта область учета считается

секретной.

Можно отметить две главные особенности

управленческого учёта: ориентация на пользователя информации и оперативность

предоставления данных. Ориентация на пользователя информации - определенного

менеджера организации - характеризует сущность управленческого учёта.

Потребности менеджеров в информации для принятия решений и контроля будут

зависеть, во-первых, от функциональной области, в которой они специализируются,

во-вторых, от их положения в организационной структуре предприятия. В связи с

этим система управленческого учета на конкретном предприятии может быть

построена различными способами, учитывающими указанную специфику.

Например, это может быть комплексная

информационная система, которая обеспечивает менеджеров на всех уровнях

управления необходимой информацией о состоянии каждой из основных

функциональных областей: производства, продажи, финансов и т.д. Вместе с тем

это может быть и локальная система, которая формирует данные для ограниченного

круга менеджеров (например, система показателей деятельности службы главного

инженера) или в пределах ограниченной функциональной области (например,

оперативный учет производства или финансовых показателей деятельности).

Вторая особенность управленческого учета -

оперативность - обусловлена тем, что информация, необходимая для принятия

решений и контроля, будет полезна только в том случае, когда она своевременно

передается пользователям.

При построении сложных систем управленческого

учета, охватывающих все уровни управления, требование оперативности диктует

необходимость автоматизации учётных процедур, поскольку ручная обработка данных

не позволяет обеспечить своевременность получения информации. Проанализировав

зарубежный и отечественный опыт, можно выделить три основные цели организации

системы управленческого учёта как части информационной системы учета в

современном бизнесе:

реализация концепции контроллинга, которая дает

управленческую информацию для планирования, контроля, оценки и непрерывного

усовершенствования организации;

проведение финансово-экономических расчетов,

формирования базы обоснования эффективных управленческих решений;

калькулирование себестоимости услуг, продуктов и

прочих объектов затрат для удовлетворения информационных нужд финансового

менеджмента как системы управления прибылью предприятия через управление

затратами.

Каждое предприятие, исходя из перечисленных

целей, может выбрать для себя наиболее приоритетное направление и, приняв его

за основу, строить свою модель системы управленческого учета.

Из задач, которые призвана решать система

управленческого учета, можно выделить наиболее важную - помочь управленческому

персоналу предприятия в принятии тактических и стратегических решений в

управлении бизнесом.

Для успешной организации управленческого учета в

зависимости от отраслевых особенностей производства и целевой установки, прежде

всего, целесообразно разработать экономически обоснованную классификацию

затрат. Это позволит определить и сформировать:

места возникновения затрат;

центры ответственности;

носители затрат.

В управленческим учете должен быть реализован не

только системный, но и ситуационный подход. Основой ситуационного подхода

является ситуация - конкретный набор обстоятельств, которые сильно влияют на

организацию в данное время. Конкретная специфика условий, в которой работает

предприятие, накладывает отпечаток на выбор тех альтернатив, которые наилучшим

образом позволяют достичь ему своих целей в сложившейся ситуации. Важнейшим

фактором при создании системы управленческого учета стоит признать ее

экономическую эффективность. Это те выгоды, которые предприятие получает, как

от наличия системы учёта за счет улучшения качества принимаемых решений, так и

от оптимизации ее применения. Также стоит учитывать, что процедура внедрения

учета очень трудоемкий и продолжительный процесс, в котором будут задействованы

все структурные подразделения предприятия.

Глава 2. Организация бухгалтерского

управленческого учета в ООО «Виптранс»

.1 Экономическая характеристика ООО «Виптранс»

Объектом исследования выступает ООО «Виптранс».

Основным видом деятельности ООО «Виптранс» является:

организация перевозок грузов.

Общество с ограниченной ответственностью «Виптранс»

создано в соответствии с Федеральным законом от 08.02.98г. №14-ФЗ «Об обществах

с ограниченной ответственностью». Организация руководствуется в своей

деятельности Гражданским кодексом Российской Федерации, Федеральным законом от

08.02.98 г. №14-ФЗ «Об обществах с ограниченной ответственностью» и Уставом ООО

«Виптранс». Данная организация создана в марте 2011г. Основной целью создания

Общества является оказание услуг населению и осуществление коммерческой

деятельности для извлечения прибыли, расширение рынка услуг.

Права и обязанности юридического лица Общество

приобрело с даты регистрации. Общество имеет самостоятельный баланс, печать со

своим наименованием, счета в банке. Общество осуществляет свою деятельность

самостоятельно на основе полного хозяйственного расчета и самофинансирования,

всецело отвечает за результаты своей деятельности и выполнения обязательств

перед заказчиками, бюджетом и банками.

Учредители этого общества не отвечают по его

обязательствам и несут риск убытков, связанных с деятельностью общества в

пределах стоимости внесенных ими вкладов. Учредителями общества являются

физические лица. ООО «Виптранс» является предприятием малого бизнеса. На

предприятии за организацию бухгалтерского учета, соблюдение законодательства

при выполнении хозяйственных операций несет ответственность руководитель, а сам

учет ведет назначенный им бухгалтер. ООО «Виптранс» не имеет бухгалтерской

службы ввиду малого объема производства. Поэтому все функции такой службы

выполняет бухгалтер. Бухгалтерский учет в ООО «Виптранс» ведется в соответствии

с требованиями и допущениями, установленными ПБУ 1/98 «Учетная политика

организации», со статьей 6 Закона № 129-ФЗ «О бухгалтерском учете» от

21.11.1996 г., а также в соответствии с Планом счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкцией по его

применению.

На предприятии утвержден рабочий План Счетов,

разработанный в соответствии с приказом Минфина России от 31.10.2000г. №94. Он

является основным документом, которым должен руководствоваться бухгалтер при

отнесении отдельных операций на счета.

В ООО «Виптранс» применяются типовые формы

первичных учетных документов для оформления хозяйственных операций. Установлена

журнально-ордерная форма регистрации хозяйственных операций.

Для ООО «Виптранс» организационная структура

линейно-функциональная.

Эта система управления предприятием наиболее

эффективна для ООО «Виптранс».

Рис. 1. Организационная структура ООО «Виптранс»

Директор (единоличный

исполнительный орган) Общества пользуется правами и несет обязанности,

предусмотренные для руководителей хозяйственных организаций, директор

подотчетен Участнику Общества и контролируется таковым. Единоличный

исполнительный орган Общества (его директор):

1)

без

доверенности действует от имени Общества, в том числе представляет его интересы

и совершает сделки;

2)

выдает

доверенности на право представительства от имени Общества, в том числе

доверенности с правом передоверия;

3)

издает

приказы о назначении на должности работников Общества, об их переводе и

увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

4)

осуществляет

иные полномочия по руководству деятельностью Общества.

Контроль за финансовой и хозяйственной

деятельностью Общества осуществляет Участник непосредственно или через лиц, им

на то уполномоченных в соответствии с законодательством РФ.

Директор занимается кадрами (прием на работу,

увольнение), заключает договора на оказание услуг, посещает выставки,

конференции по обмену опытом, отвечает за поставку оборудования в случае его

износа, технического старения.

Бухгалтер:

·

осуществляет

организацию бухгалтерского учета хозяйственно-финансовой деятельности и

контроль за экономным использованием материальных, трудовых и финансовых

ресурсов, сохранностью собственности предприятия;

·

формирует

в соответствии с законодательством о бухгалтерском учете учетную политику,

исходя из структуры и особенностей деятельности предприятия, необходимости

обеспечения его финансовой устойчивости;

·

выполняет

работу по подготовке и принятию рабочего плана счетов, форм первичных учетных

документов, разработке форм документов внутренней бухгалтерской отчетности, а

также обеспечению порядка проведения инвентаризацией, контроля за проведением

хозяйственных операций;

·

организует

учет имущества, обязательств и хозяйственных операций, поступающих основных

средств, товарно-материальных ценностей и денежных средств и др.;

·

обеспечивает

законность, своевременность и правильность оформления документов, составление

экономически обоснованных отчетных калькуляций себестоимости продукции,

выполняемых работ (услуг) и др.;

·

участвует

в проведении экономического анализа хозяйственно-финансовой деятельности

предприятия по данным бухгалтерского учета и отчетности в целях выявления

внутрихозяйственных резервов, устранения потерь и непроизводственных затрат и

т.д.

Бухгалтер имеет право:

·

запрашивать

и получать необходимые материалы и документы, относящиеся к вопросам

деятельности бухгалтера;

·

вступать

во взаимоотношения с подразделениями сторонних учреждений и организаций для

решения оперативных вопросов производственной деятельности, входящих в

компетенцию бухгалтера;

·

представлять

интересы предприятия в сторонних организациях по вопросам, относящимся к компетенции

бухгалтера.

Бухгалтер несет ответственность за:

·

не

обеспечение выполнения своих функциональных обязанностей;

·

недостоверную

информацию о состоянии работы на вверенном участке, показатели

финансово-хозяйственной деятельности, несвоевременное предоставление различных

сведений, деклараций и отчетности;

·

невыполнение

приказов, распоряжений и поручений директора предприятия.

Менеджеры занимаются:

поиском и определением заказчиков на перевозку

груза,

подбором транспорта для грузоперевозки,

организуют процесс доставки груза до получателя.

Водитель проводят осмотр и производят ремонт

автомобиля, принимает непосредственное участие в процессе перевозки грузов.

Результаты в любой сфере бизнеса зависят от

наличия и эффективности использования финансовых ресурсов, которые

приравниваются к кровеносной системе, обеспечивающей жизнедеятельность

предприятия. Поэтому забота о финансах является отправным моментом и конечным

результатом деятельности любого субъекта хозяйствования.

Рассмотрим показатели комплексной оценки

ресурсного обеспечения ООО «Виптранс» 2011-2013 гг. по данным Бухгалтерской

(финансовой) отчетности.

Таблица 1 - Показатели комплексной оценки

ресурсного обеспечения ООО «Виптранс» 2011-2013 гг.

|

Показатели

|

Годы

|

Темп

роста, %

|

|

2011

|

2012

|

2013

|

2012

г. к 2011 г.

|

2013

г. к 2012 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1.

Ресурсы - всего, тыс. руб. в т. ч., а) cредняя сумма основных средств; б)

средняя сумма оборотных средств; в) расходы на оплату труда

|

601

0 601 -

|

4111

3462 372 277

|

4120

2936 822 362

|

684,02

- 61,9 -

|

100,21

85 220,9 130,7

|

|

2.

Выручка, тыс. руб.

|

-

|

8456

|

10778

|

-

|

127,5

|

|

3.

Прибыль до налогообложения, тыс. руб.

|

-

|

207

|

-

|

73,1

|

|

4.

Ресурсоотдача (2/1)

|

-

|

2,06

|

2,62

|

-

|

127,18

|

|

5.

Ресурсорентабельность (3/1)

|

-

|

0,069

|

0,050

|

-

|

72,46

|

Из таблицы 1 видно, что объем деятельности, и

соответственно, ресурсы на данном предприятии за 2013 г. возросли на 120,9 % и

30,7 % по сравнению с 2012 г. За 2013 г. выручка от предоставления услуг

возросла на 27,5%, где ресурсоотдача увеличились на 27,18 %, а

ресурсорентабельность снизилась на 27,54 % по сравнению с 2012 г.

Проанализировав данную табл. 1, можно сделать вывод о том, что в 2011 г.

предприятие нерентабельно.

Таким образом, за год организация не достигла

положительных показателей эффективности производства и на сегодняшний день

недостаточно успешно осуществляет свою деятельность.

Результаты производственной деятельности

работников ООО «Виптранс» приведены в таблице 2.

Таблица 2 - Основные показатели деятельности ООО

«Виптранс»

|

Показатели

|

2011

|

2012

|

2013

|

2013

в % к

|

|

|

|

|

2011

|

2012

|

|

Выручка

от реализации, тыс. руб.

|

0

|

8456

|

10778

|

-

|

127,46

|

|

Себестоимость,

тыс. руб.

|

0

|

6089

|

7367

|

-

|

120,99

|

|

Валовая

прибыль, тыс. руб.

|

0

|

2367

|

3411

|

-

|

144,11

|

|

Основные

средства, тыс. руб.

|

0

|

3462

|

2936

|

-

|

84,8

|

|

Прибыль

от продаж, тыс. руб.

|

0

|

670

|

818

|

-

|

122,09

|

|

Среднегодовая

численность работников, чел.

|

4

|

5

|

7

|

175

|

140

|

|

Денежные

средства предприятия

|

460

|

204

|

378

|

82,1

|

185,29

|

Анализируя основные показатели деятельности

предприятия ООО «Виптранс» за 2011 - 2013 годы, приведенные в таблице 2 можно

сказать, что:

выручка от реализации в 2013 году по сравнению с

2012 годом возросла на 27,46%.

валовая прибыль в 2013 году по сравнению с 2012

годом составила 144,11%.

стоимость основных средств в 2013 году по

сравнению с 2012 годом составила 84,8%.

прибыль от продаж в 2013 году по сравнению с

2012 годом составила 122,9%. Произошел рост за счет увеличения оказанных услуг;

среднегодовая численность работников в 2013 году

по сравнению с 2011 годом составила 175%, в 2013 году по сравнению с 2012 годом

составила 140%.

Результаты деятельности предприятия находят

отражение в отчете о прибылях и убытках предприятия ООО «Виптранс».

Состав актива предприятия приведен в таблице 3.

Таблица 3 - Состав актива предприятия тыс. руб

|

Актив

|

2011

|

2012

|

2013

|

Отклонения

(±) 2013 от 2011

|

|

Всего

имущества в том числе: -

основные средства и внеоборотные активы - оборотные активы из них:

материальные средства денежные средства прочие оборотные активы

|

601

0 601 0 460 141

|

3834

3462 372 0 204 168

|

3758

2936 822 0 378 444

|

3157

2936 221 0 -82 303

|

Анализируя показатели актива баланса

предприятия, приведенные в таблице 3 можно сказать, что происходит увеличение

актива предприятия. Активы предприятия в 2013 году по сравнению с 201 годом

увеличились на 3 157 000 рублей. Основные средства и внеоборотные активы

предприятия в 2013 году по сравнению с 2011 годом увеличились на 2 936 000

рублей. Оборотные активы предприятия в 2013 году по сравнению с 2011 годом

увеличились на 221 000 рублей. Это связано с тем, что в 2013 году по сравнению

с 2011 годом увеличились объемы

оказываемых услуг.

Актив предприятия тесно связан с пассивом предприятия,

что отражено в бухгалтерском балансе предприятия ООО «Виптранс».

Состав пассива предприятия приведены в таблице

4.

Таблица 4 - Состав пассива предприятия тыс. руб

|

Пассив

|

2011

|

2012

|

2013

|

Отклонения

(±) 2011 от 2013

|

|

Всего

источников имущества, в том числе: собственный капитал краткосрочные

обязательства Заемный капитал, в том числе: займы и кредиты прочие

обязательства

|

601

123 478 0 0 0

|

3834

289 722 2823 2823 0

|

3758

322 1030 2406 2406 0

|

3157

199 552 2406 - 2406 0

|

Анализируя показатели пассива баланса

предприятия, приведенные в таблице 4 можно сказать, что в 2013 году по

сравнению с 2011 годом:

источники имущества предприятия увеличились на 3

157 000 рублей. Это связано с увеличением прибыли полученной в 2011 году;

собственный капитал предприятия увеличился на

199 000 рублей. Это вызвано увеличением объемов оказываемых услуг и

соответственно полученной прибыли;

краткосрочные обязательства предприятия

увеличились на 552 000 рублей;

- заемный капитал увеличился в 2013 году по

сравнению с 2011 годом увеличился на 2 406 000 рублей.

Основные затраты предприятия ООО «Виптранс»»

приведены в таблице 5.

Таблица 5 - Основные затраты предприятия ООО

«Виптранс» руб

|

Статьи

затрат

|

2011

|

2012

|

2013

|

|

Всего

затрат, в том числе:

|

-

|

13728

|

13500

|

|

заработная

плата

|

-

|

277

|

362

|

|

коммерческие

расходы

|

-

|

1144

|

1969

|

|

управленческие

расходы

|

-

|

553

|

624

|

|

проценты

к уплате

|

-

|

315

|

567

|

|

приобретение

расходных материалов

|

-

|

10609

|

8528

|

|

прочие

платежи

|

-

|

830

|

1450

.2 Организация ведения бухгалтерского

управленческого учета в ООО «Виптранс»

бухгалтерский управленческий учет финансовый

На предприятии за организацию бухгалтерского

учета, соблюдение законодательства при выполнении хозяйственных операций несет

ответственность руководитель, а сам учет ведет назначенный им бухгалтер. ООО

«Виптранс» не имеет бухгалтерской службы ввиду малого объема производства.

Поэтому все функции такой службы выполняет бухгалтер

Бухгалтерский учет в ООО «Виптранс» ведется в

соответствии с требованиями и допущениями, установленными ПБУ 1/98 «Учетная

политика организации», со статьей 6 Закона № 129-ФЗ «О бухгалтерском учете» от

21.11.1996 г., а также в соответствии с Планом счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкцией по его

применению.

Бухгалтер ведет учет на основании учетной

политики предприятия, составленной для целей бухгалтерского учета и целей

налогообложения. Данный документ представляет собой краткое руководство по

организации учета, здесь отражены основные методологии ведения первичного

наблюдения и стоимостного измерения, текущая группировка и обобщение фактов

хозяйственной деятельности.

На предприятии утвержден рабочий план счетов,

разработанный в соответствии с приказом Минфина России от 31.10.2000 г. № 94.

Он является основным документом, которым должен руководствоваться бухгалтер при

отнесении отдельных операций на счета. В ООО «Виптранс» применяются типовые

формы первичных учетных документов для оформления хозяйственных операций.

Установлена журнально-ордерная форма регистрации хозяйственных операций.

В учетной политике для целей бухгалтерского

учета и целей налогообложения ООО «Виптранс» определены следующие моменты:

в целях обеспечения достоверности данных

бухгалтерского учета и отчетности производится инвентаризация основных средств

ежегодно по состоянию на 01.10 текущего года; материальных остатков на складе и

в подотчете у материально ответственных лиц - ежегодно по состоянию на 01.10

текущего года; кассы - не реже одного раза в месяц; расходов будущих периодов -

ежегодно по состоянию на 31.12; дебиторской, кредиторской задолженностей -

ежегодно по состоянию на 31.12; расчетов по налогам и обязательным отчислениям

в бюджет и внебюджетные фонды - ежегодно по состоянию на 31.12 текущего года:

используется линейный метод начисления

амортизации основных средств и не применяются повышающих и понижающих

коэффициентов амортизации, кроме случаев, когда их применение обязательно;

учет материальных ценностей производится по

учетной цене;

оказанные услуги отражаются в бухгалтерском

балансе по фактической производственной себестоимости. Учет оказания услуг

организуется без применения счета 40 «Выпуск продукции (работ, услуг);

для определения доходов и расходов применяется

метод начисления. При оказании услуг по грузоперевозке выручка признается «по

мере готовности». Готовность оказанных услуг определяется моментом подписания

акта оказания услуг. Хранение бухгалтерских документов производится в

соответствии с Перечнем типовых управленческих документов, образующихся в

процессе деятельности организации, с указанием сроков хранения.

Таким образом, в ООО «Виптранс» ответственность

за организацию бухгалтерского учета, соблюдение законодательства при выполнении

хозяйственных операций несет руководитель, а сам учет ведет назначенный им

бухгалтер. Предприятие не имеет бухгалтерской службы. Организация утверждает

свою учетную политику, где отражены основные порядки ведения бухгалтерского

учета. Также разработан план счетов, используемый при синтетическом учете.

Бухгалтерский учет в ООО «Виптранс» ведется в соответствии с действующим

законодательством.

Глава 3. Рекомендации по совершенствованию

организации управленческого учета в ООО «Виптранс»

Управленческий учет в ООО «Виптранс» фактически

не разграничен с финансовым учетом. Управленческие решения принимаются на основании

информации финансового учета, сгруппированной в специальных регистрах. Но для

более эффективного управления организацией этого не достаточно. Поэтому

предприятию необходимо совершенствовать организацию управленческого учета.

На мой взгляд, наряду с учетной политикой в

области бухгалтерского учета и налогообложения должна формироваться и

управленческая учетная политика, которая представляет собой совокупность

регламентированных внутрифирменных процедур информационного обмена,

направленных на принятие управленческих решений для достижения целей

организации. Такая политика закрепляется в «Положение по бухгалтерскому учету»,

которое должно включать в себя следующие разделы:

. Общие положения. Содержит порядок разработки и

изменения Положения с указанием ответственных лиц;

. Базовые принципы и понятия. Отражаются

теоретические подходы к организации внутрифирменного учета - его сущность,

цель, основные функции, принципы и порядок внесения изменений в учетную

политику;

. Организационные основы. Содержит описание

организационных принципов ведения управленческого учета;

. Методические аспекты. Содержит указания и

краткую характеристику методов управленческого учета для каждого из объектов

учета.

. Технические аспекты. Содержит описание

основных правил ведения управленческого учета в организации.

Качественно разработанная и грамотно изложенная

методика сбора и обработки информации, которая наилучшим образом подойдет ООО

«Виптранс», предоставит руководству организации оперативную и достоверную

информацию для принятия взвешенных управленческих решений, а также даст

несомненные конкурентные преимущества.

Бухгалтерский учет в ООО «Виптранс» ведется в

программе 1С-Бухгалтерия, это позволяет избежать многих просчетов, а также

бухгалтер экономит время при произведении расчетов и заполнении отчетных

документов. На основании первичных документов, занесенных в базу данных,

автоматически заполнятся все журналы, регистры, отчеты и другие документы.

Автоматизированная система учета упрощает порядок хранения: документы находиться

в электронном виде и отпадет необходимость в организации архива для хранения

многочисленных отчетов. Также такая организация бухгалтерского учета

предполагает быстрый и удобный доступ к любому документу. Еще одно преимущество

автоматизированной системы учета состоит в том, что она позволяет снизить риск

недобросовестной работы бухгалтера и увеличить контроль над его деятельностью.

Для дальнейшего совершенствования

управленческого учета ООО «Виптранс» необходимо решить задачи по усилению

структуры управленческого учета, в основе которой лежит пять основных

элементов, составляющих систему внутреннего контроля и управления:

контроль целей деятельности;

контроль планов;

контроль ресурсов;

контроль текущей деятельности.

Задача управленческого учета состоит в оказании

помощи руководству при принятии управленческих решений в достижении

поставленных целей.

Контроль планов состоит из двух самостоятельных

стадий: преобразование поставленных целей в плановые задания и контроль

фактических отклонений от плановых заданий. Планы в ООО «Виптранс» составляются

и утверждаются руководителем организации. На первой стадии контролю

подвергаются обоснованность планов, их соответствие целям, значимость отдельных

плановых этапов, оптимальность сроков их выполнения. Если руководство не будет

разбивать планы на конкретные этапы, то на второй стадии невозможно получить

информацию о пройденных этапах.

Контроль ресурсов обеспечивается составлением

смет расходования ресурсов и учета фактического их использования.

Управленческий учет обеспечивает отражение информации об издержках, выявление

отклонений по статьям сметы, представление соответствующих внутренних отчетов о

выполнении планов и отклонениях от сметы. Контроль текущей деятельности

обеспечивается информацией по обычной деятельности, которая не охватывается

планированием целей и ресурсов.

На основании вышесказанного можно сделать вывод,

что в ООО «Виптранс» оптимально внедряется и организуется бухгалтерский

управленческий учет, что дает уверенность в успешном существовании в будущем.

Заключение

Управленческий учет - это полноценный вид учета

со своими задачами и механизмами сбора и обработки информации, специфической

детализацией и периодичностью представления данных.

Для целей управленческого учета аккумулируется и

обрабатывается информация о самых разных сторонах деятельности: от натуральных

производственных показателей до мнений сотрудников о самой компании, включая

прогнозирование и моделирование будущего состояния компании, определение

необходимых показателей, позволяющих отслеживать, насколько ближе компания к

поставленным целям.

Управленческий учет необходим для нормального

функционирования и развития предприятия. С его помощью руководители определяют

основное направление развития фирмы с учетом материальных источников его обеспечения

и спроса рынка. Управленческий учет позволяет правильно учесть все внутренние и

внешние факторы в постановке конкретных целей развития предприятия и путей их

достижения, обеспечивает взаимосвязь между отдельными структурными

подразделениями предприятия, позволяет минимизировать издержки и открывает все

возможные дополнительные источники ресурсов внутри фирмы.

Разработка систем управленческого учета, а также

использование и интерпретация информации, произведенной этими системами,

являются решающими для успеха производственных и сервисных организаций в

сегодняшней глобальной конкурентной и полной вызовов технологической среде.

В ООО «Виптранс» ответственность за организацию

бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных

операций несет руководитель, а сам учет ведет назначенный им бухгалтер.

Предприятие не имеет бухгалтерской службы. Организация утверждает свою учетную

политику, где отражены основные порядки ведения бухгалтерского учета. Также

разработан план счетов, используемый при синтетическом учете. Бухгалтерский

учет в ООО «Виптранс» ведется в соответствии с действующим законодательством.

В ООО «Виптранс» управленческий учет ведется на

основании информации финансового учета, которая группируется в специальных

регистрах.

В ООО «Виптранс» имеется много пробелов во

внедрении и организации бухгалтерского управленческого учета. Поэтому был

предложен ряд мер для совершенствования управленческого учета. Предприятие

должно пересмотреть свою учетную политику в целях формирования рациональной

базы для принятия эффективных управленческих решений и достижения поставленных

задач, а также совершенствовать управленческий учет, чтобы иметь уверенность в

успешном существовании в будущем.

Также рекомендуется составление управленческих отчетов

персоналом предприятия, для принятия руководством наилучшего решения на

основании этих отчетов.

Основные цели внедрения управленческого учета

заключаются в обеспечении руководящего состава простой, полной, достоверной и

оперативной информацией и устранении недостатков в постановке и организации

бухгалтерского, налогового и финансового учета. Для выполнения указанных целей

предприятие ООО «Виптранс» должно решить следующие задачи:

создание управленческой структуры;

осуществление интеграции систем управленческого

и бухгалтерского учета;

организация оперативного документооборота для

подготовки управленческой информации;

обеспечение конфиденциальности управленческой

информации;

создание системы отчетности, удобной для

принятия решений;

использование управленческого планирования и

прогнозирования;

внедрение автоматизированных систем управления;

организация оперативного контроля за исполнением

принятых администрацией решений по устранению нарушений в производственном или

финансовом процессе.

Таким образом, при достижении и выполнении всех

вышесказанных мероприятий в целях внедрения управленческого учета в ООО

«Виптранс» ожидается улучшение финансового состояния предприятия и повышение

эффективности его деятельности.

Список используемой литературы

1.

Гражданский кодекс Российской Федерации. Части первая, вторая и третья: приняты

Государственной Думой 21.10.1994 г., 22.12.1995 г. и 01.11.2001 г. (с учетом

изм. и доп.).

.

Федеральный закон Российской Федерации «О бухгалтерском учете» от 21.11.1996 г.

№ 129-ФЗ (в ред. ФЗ от 30.06.2003 г.).

.

Приказ Минфина РФ «Положение по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации № 34н от 29.07.1998 г.

.

Приказ Минфина РФ «Положение по бухгалтерскому учету «Учетная политика

организации» № 60н от 09.12.1998 г.

.

Приказ Минфина РФ «Положение по бухгалтерскому учету «Учет договоров

(контрактов) на капитальное строительство» № 167 от 20.12.1994 г.

.

Приказ Минфина РФ «Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» № 43н от 06.07.1999 г.

.

Приказ Минфина РФ «Положение по бухгалтерскому учету «Учет

материально-производственных запасов» № 44н от 09.06.2001 г.

.

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от

31.10.2000 г. № 94н.

.

Карпова Т. П. Управленческий учет: Учебник для ВУЗов.- М ЮНИТИ, 2010. -350 c.

.

Керимов В. Э. Управленческий учет в организациях и предприятиях потребительской

кооперации: Учебник.- 2-е изд.- М.: Дашков и К, 2010. - 460 c.

.

Керимов В. Э. Управленческий учет: Учебник.- 3-е изд., изм. И доп.- М.: Дашков

и К, 2010. - 460 c.

.

Апчерч А. Управленческий учет: принципы и практика /Пер. с англ. Под ред. Я. В.

Соколова.- М.: Финансы и статистика, 2012. - 952 c.

.

Бирман Л. А. Управленческие решения: Учеб. Пособие. - М.: Дело, 2011. - 208 с.

.

Бороненкова С. А. Управленческий анализ: Учебное пособие.- М.: Финансы и

статистика, 2012. - 384 c.

.

Вахрушина М. А. Управленческий анализ.- М.: Омега-Л, 2010. - 432 с.

.

Волкова О. Н. Управленческий учет: учеб. - М.: ТК Велби, Изд-во Проспект, 2010.

- 472 с.

.

Глушков И. Е. Управленческий учет на современном предприятии. Настольное

компактное пособие по управленческому учету. М.: «КноРус»; Новосибирск: «ЭКОР -

книга», 2012. - 160 с.

.

Головизнина А. Т., Архипова О.И. Бухгалтерский управленческий учет: Учеб.

пособие. - М.: ТК Велби, Изд-во Проспект, 2011. - 184 с.

.

Управленческий учет: Учеб.-практ. пособие / Е. В. Акчурина, Л. П. Солодко, А.

В. Казин. - М.: ТК Велби, Изд-во Проспект, 2011. - 480 с.

.

Шредер Н. Г. Управленческий учет: анализ типичных ошибок. // Современный

управленческий учет. - 2012. - С.8-11.

.

Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект: Пер с

англ./Под ред. Я. В. Соколова. - М.: Финансы и статистика, 2010. - 416 с.

Приложение

Схема управленческого учета на предприятии

Похожие работы на - Управленческий учет на малом предприятии ООО 'Виптранс'

|