Разработка клиентоориентированной стратегии для компании, специализирующейся на бухгалтерском аутсорсинге, на примере компании ТОО Центр бухгалтерского учета и налогового права 'Консультант', г. Караганда

Разработка

клиентоориентированной стратегии для компании, специализирующейся на

бухгалтерском аутсорсинге, на примере компании ТОО Центр бухгалтерского учета и

налогового права "Консультант", г. Караганда

Оглавление

Введение

1. Текущая ситуация ТОО центр бухгалтерского учета и

налогового права "Консультант"и сущность проблемы

.1 Современное состояние ТОО Центр бухгалтерского учета и

налогового права "Консультант"и предпосылки проблемы

.1.1 Общая характеристика компании

.1.2 Текущая система стратегического планирования компании

.1.3 Виденье, миссия и стратегические цели компании на 2015

-2020 г.г.

.2 Сущность проблемы, цель исследования, исследовательские

вопросы

.3 Гипотеза и вопросы исследования

.3.1 Формулирование исследовательской гипотезы

.3.2 Вопросы исследования

2. Обзор источников информации по рассматриваемой

проблеме

.1 Основные аспекты стратегического планирования

.1.1 Понятие стратегии

.1.2 Сущность и значение стратегических целей и их выбора

.2 Основные подходы к анализу внешней среды

.3 Основные подходы к анализу внутренней среды

.4 SWOT-анализ

3. Методология исследования

.1 Цели и задачи исследования

.2 Методы анализа

.3 Роль автора в исследовании

4. Представление и анализ результатов проведенных

исследований

4.1 Этап 1. Исследование рынка бухгалтерского

аутсорсинга и тенденций в его развитии

4.1.1 Цели, задачи и методы исследования

.1.2 Результаты исследований

.1.3 Выводы по первому этапу исследования

4.2 Этап 2. Сегментация рынка бухгалтерского

аутсорсинга и предварительная оценка их привлекательности

4.2.1 Цели, задачи и методы исследования

.2.2 Результаты исследования

.2.3 Выводы по второму этапу исследований

4.3 Этап 3. Исследование конкурентной среды на рынке

бухгалтерского аутсорсинга

4.3.1 Цели, задачи и методы исследования

.3.2 Результаты исследований

.3.3 Выводы по третьему этапу исследований

4.4 Этап 4. Комплексный стратегический анализ внешней и

внутренней среды предприятия

4.4.1 Результаты исследований и их анализ

.4.2 Выводы по четвертому этапу исследований

5. Рекомендации по результатам исследования

.1 Формирования клиентоориентированной стратегии компании

.2 Основные финансово-экономических показателей стратегии

.3 Система контроллинга стратегии

Заключение

Список использованных источников

Приложения

Введение

Для благополучного функционирования в конкурентной среде организации

обязаны выстраивать эффективное стратегическое управление с разработкой

долгосрочной стратегии продаж. Стратегическое управление в рыночных условиях

ориентирует деятельность компании на потребности клиентов, реализовывая

эластичное регулирование и своевременные модификации в компании,

соответствующие вызову со стороны общества и разрешающие достигать конкурентных

преимуществ, что в совокупности в итоге разрешает компании выжить и достигнуть

своей цели в долгосрочном периоде.

Несмотря на то, что стратегическое управление является основным фактором

благополучного выживания в усложняющейся конкурентной войне, однако, часто

можно отметить в действиях предприятий отсутствие стратегичности, что нередко приводит

к невосполнимым утратам.

Все это указывает на актуальность темы: Разработка клиентоориентированной

стратегии ТОО Центр бухгалтерского учета и налогового права

"Консультант".

Главной целью данной работы является разработка клиенториентированной

стратегии продаж на российском рынке успешно функционирующей организации по

продаже бухгалтерских аутсорсинговых услуг при помощи реализации таких задач

как:

. определить критерий сегментации по видам клиентов;

. какие сегменты рынка компании не охвачены основными конкурентами;

. оценка потенциальной емкости целевого рынка компании ТОО Центр

бухгалтерского учета и налогового права "Консультант" и достаточности

этой цифры для обеспечения рентабельности продаж в размере 30 %;

. каково должно быть клиентоориентированное предложение компании для

каждого подсегмента, которое бы обеспечивало конкурентное превосходство (с

минимальными издержками);

. какова динамика роста спроса в различных подсегментах целевого

сегмента;

. ключевые факторы успеха в каждом подсегменте;

. создание клиентоориентированной стратегии компании;

Объект исследования - ТОО Центр бухгалтерского учета и налогового права

"Консультант". Предмет исследования - методология выработки

долгосрочной стратегии продаж.

Информационной базой в работе явились труды российских и зарубежных

экономистов в области стратегического планирования, экономики и статистики;

учебные пособия; официальные данные консалтингового агентства

Росбизнесконсалтинг, информационного агентства Cbonds и компании занимающихся

производством и реалзацией шин.

Кроме того, в работе также применялись различные программные продукты,

которые в настоящее время широко используются на предприятиях, прямо или

косвенно связанных с аналитической работой, а именно, "Excel",

"Word", Статистика, SPSS и др.

В работе использовались экономические и статистические методы анализа,

графический метод, табличный, индексный анализ, анализ структуры и динамики, а

так же методы системного и сравнительного анализа, синтеза, индукции и

дедукции.

Структура работы состоит из введения, 5-ти глав, заключения и приложений.

1. Текущая

ситуация ТОО центр бухгалтерского

учета и налогового права "Консультант" и сущность проблемы

1.1 Современное

состояние ТОО Центр бухгалтерского учета и налогового права

"Консультант" и предпосылки проблемы

1.1.1 Общая

характеристика компании

ТОО "Консультант" основана в 2004 году и работает на рынке

финансового аутсорсинга уже более 10 лет.

Компания предоставляет комплексные услуги по ведению бухгалтерского учета

(от составления первичных документов до отчетности), оказывает консультационные

услуги в области налогового законодательства и ведения финансового учета в

соответствии со стандартами и законодательством Российской Федерации.

Основным направлением в деятельности компании является финансовый учет,

однако при необходимости компания готова оказать постоянным клиентам

юридические услуги.

Все сотрудники имеют высшее профессиональное образование в области

экономики и финансов по специальностям "финансовый учет, анализ,

аудит". Регулярно ведется работа по повышению квалификации сотрудников,

они принимают участие в семинарах по темам бухгалтерского и налогового учета, и

в качестве докладчиков, и в качестве слушателей.

Направления работы:

Разработка форм первичных документов, договоров

Составление первичных документов

Ведение финансового (бухгалтерского) и налогового учета по

стандартам РФ

Расчет налогов, взносов

Расчет заработной платы

Ведение кадрового учета

Разработка учетной политики, постановка документооборота

Подготовка и представление отчетности

Взаимодействие с контролирующими органами, прохождение проверок

Подготовка документов для ведения внешнеэкономической

деятельности

Обучение персонала, тренинги, семинары

Клиенты компании заняты практически во всех отраслях экономики, поэтому у

компании есть значительный опыт работы с организациями производства, торговли,

сферы услуг, строительства.

Среди клиентов значительная доля компаний, ведущих внешнеэкономическую

деятельность, как по экспорту товаров и услуг за границы РФ, так и по импорту,

осуществляющих поставки в страны и из стран Таможенного Союза.

Компания предлагаем гибкую систему ценообразования. Нередко организации

имеют пики и спады в течение бизнес-цикла, в свою очередь, мы можем

соответствовать потребностям клиента, обеспечивая при этом эффективное и

экономичное оказание услуг.

В соответствии с п. 2 ст. 6 Федерального закона от 21.11.96 №129-ФЗ

"О бухгалтерском учете" руководитель организации может передать на

договорных началах ведение бухгалтерского учета специализированной организации.

Привлечение для решения текущих задач аудитора, юриста, программиста,

приобретение и установка справочных систем, страхование ответственности -

непозволительно дорого для малого предприятия, но оправданно для

специализированной организации.

Разделение труда, распределение участков учета по степени сложности между

сотрудниками разной опытности и квалификации, возможность привлечения

высококвалифицированного специалиста только для решения принципиальных

вопросов, позволяет оптимально распределить фонд оплаты труда, снизить

себестоимость оказываемых услуг и, одновременно, повысить их качество.

Ведение бухгалтерского учета на предприятии включает в себя:

Учет информации в денежном выражении об имуществе,

обязательствах организации и их движении на основании первичных документов.

Систематизация первичных документов.

Составление сводных регистров бухгалтерского учета.

Учет труда, расчет заработной платы.

Составление бухгалтерской отчетности для налоговой инспекции

(бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных

средств, отчет о движении капитала, расшифровки отдельных статей бухгалтерского

баланса).

На основе данных бухгалтерского учета составление отчетов во

внебюджетные фонды (пенсионный фонд, фонд социального страхования).

Формирование учетной политики организации для целей

бухгалтерского учета.

Представление отчетности в ИМНС, внебюджетные фонды, органы

статистического учета.

В соответствии с ст.313 НК РФ налогоплательщики обязаны организовать

самостоятельную систему налогового учета.

Ведение налогового учета на предприятии включает в себя:

Систематизацию первичных учетных документов.

Формирование учетной политики организации для целей налогового

учета.

Составление аналитических регистров налогового учета.

Расчет налоговой базы по налогам, предусмотренным

законодательством (НДС, налог на прибыль, единый социальный налог, налог на

имущество и другие).

Составление налоговой отчетности (заполнение налоговых

деклараций по налогу на прибыль, НДС, по налогу на имущество, по единому

социальному налогу).

Формирование проводок по начислению налогов.

Представление отчетности в ИМНС.

В настоящее время бухгалтерская отчетность не представляет интереса для

большинства пользователей. По существу, ведутся бухгалтерский учет для целей

налогообложения, управленческий учет для внутренних пользователей, а для

инвесторов составляется отчетность непосредственно по международным стандартам

финансовой отчетности. В связи с этим бухгалтерский учет становится, как

правило, всего лишь обузой для организации. Одним из немногих аргументов,

оправдывающих ведение бухгалтерского учета, являются налоговые санкции по ст.

120 НК РФ и административные штрафы по ст. 15.11 КоАП РФ.

До тех пор пока не возникнет необходимость в достоверной отчетности,

бухгалтерский учет как таковой не будет востребован. У бухгалтера двойственное

положение - получая заработную плату от организации, он отвечает за свои

действия перед государством. Можно сказать, что оплата бухгалтерских услуг есть

необходимое условие деятельности любой организации с точки зрения государства.

Будем надеяться, что рано или поздно соответствующие изменения в экономике

страны произойдут, и тогда ведение бухгалтерского учета будет не столько

обязательным, сколько осознанным.

Бухгалтерское обслуживание начинается с определения целесообразности

заключения Договора об оказании бухгалтерских услуг исходя из количества

операций, вида деятельности, численности сотрудников клиента.

Из всего многообразия предприятий, использующих бухгалтерский аутсорсинг

(ведение бухгалтерского учета и налоговой отчетности специализированной

организацией), можно выделить три основные группы, в зависимости от решаемых

задач.

Первая группа

Предприятия, часто состоящие из одного учредителя, и, из-за особенностей

вида деятельности, не нуждающиеся ни в увеличении численности персонала, ни в

офисе. Для работы необходимо только наличие юридического лица и расчетный счет.

Обычно, это предприятия, оказывающие услуги творческого характера:

проектирование, дизайн, научная работа. Используется весь потенциал

"бухгалтерского" офиса и полный состав услуг.

Вторая группа

Предприятия, самостоятельно оформляющие первичные документы. Передается

расчет налогов, ведение учета в соответствии с требованиями законодательства.

Обычно, это предприятия оптовой торговли, строительства (субподряд) и

производства.

Используется выборочный состав услуг. Клиенту требуется решение двух

задач - гарантированно избавиться от общения с налоговой инспекцией, сэкономить

на содержании бухгалтерии.

Третья группа

Предприятия, для которых задача экономии на бухгалтерии не является

главной. Обычно, это некоммерческие организации, либо инвестиционные проекты.

Передается бухгалтерский и налоговый учет с целью независимого контроля

за исполнением бюджета. Кроме налоговой и бухгалтерской отчетности требуется

представление финансовой отчетности грантодателям, инвесторам. Практика

показала нецелесообразность участия аутсорсинговой организации в оформлении

первичных документов и в текущей деятельности такого Клиента. Разделение

исполнительных и контрольных функций, в данном случае, повышает качество

работы.

Возможна передача на аутсорсинг только расчета заработной платы с целью

обеспечения конфиденциальности и гарантированного исполнения принципов

распределения фонда оплаты труда, утвержденных Клиентом.

На первом этапе проводятся подготовительные работы для определения

состояния бухгалтерского учета и наличия бухгалтерской документации:

Определение остатков по всем счетам бухгалтерского учета.

Подготовка информационной базы для использования в программе

автоматизации учета.

Ознакомление с системой документооборота Клиента.

Передача дел.

Все подготовительные работы по изучению бухгалтерского учета на

предприятии проводятся бесплатно. Если после проведения подготовительных работ

выяснится, что на предприятии невозможно продолжить ведение бухгалтерского

учета, так как отсутствует или запущен учет, не хватает документов и т.п., то в

рамках Договора на оказание бухгалтерских услуг оказываются дополнительные

услуги по восстановлению бухгалтерского учета. Восстановление учета

производится в обязательном порядке за период от последней даты, на которую

Клиентом представлена отчетность, до даты заключения договора на ведение

бухгалтерского учёта.

Если период восстановления учёта и объём работы значителен, то для

восстановления учёта заключается Договор об оказании бухгалтерских услуг по

восстановлению учета.

Дальнейшая работа выглядит следующим образом: с обеих сторон назначаются

ответственные лица, которые будут общаться друг с другом в рамках договора.

Определяется порядок документооборота, т.е. какие документы кем оформляются и

когда передаются. Использование в этих целях телекоммуникационных средств

связи, системы представления отчетности через интернет, позволит свести к

минимуму затраты рабочего времени Клиента. По окончании отчетного периода

Клиенту представляется вся бухгалтерская и налоговая отчетность с отметками

соответствующих органов, бухгалтерские и налоговые регистры учета.

Мотивы обращения в бухгалтерскую компанию, процесс выбора

специализированной бухгалтерской компании и характеристика ее клиентов

рассмотрены в Отчете о маркетинговом исследовании.

Отношения с клиентами строятся на следующих основных принципах:

Строгое соответствие в своей деятельности требованиям действующего

законодательства.

Приоритетное соблюдение интересов своих клиентов.

Достижение максимально возможной степени достоверности учета в каждом

конкретном случае.

Прогнозирование и решение налоговых проблем до их возникновения.

Конфиденциальность сведений о клиенте и его проблемах, соблюдение

коммерческой тайны.

Дифференцированный подход к оплате услуг с учетом трудоемкости

выполняемой работы.

Приведение перечня предлагаемых услуг и методов работы в соответствие с

изменяющимися требованиями клиента.

Построению и развитию организационной структуры ТОО

"Консультант" уделяется самое серьёзное внимание.

Любая система формируется для реализации определённой цели и её

эффективность зависит от степени соответствия условиям поставленных задач, в

т.ч. перспективных.

Существуют два главных этапа в построении организации: определение

функциональной структуры, соответствующей виду деятельности; распределение

работы между сотрудниками, их классификация, формирование на этой основе

подразделений и организационной структуры.

Функциональная структура организации (предприятия) зависит от

особенностей производственного процесса (вида деятельности) и не зависит от

размеров организации. В малых предприятиях функции объединяются и могут быть

возложены на одного человека, в крупных дифференцируются.

"Функциональная структура - структура, элементами которой являются

функции, реализуемые подразделениями предприятия, а отношениями - связи,

обеспечивающие передачу предметов труда информационной или вещественной

природы". На основе функциональной структуры строится организационная

структура предприятия, то есть, конкретный состав подразделений предприятия в

зависимости от выбранной организации производства (по технологическому или

предметному принципу) и размеров предприятия. Таким образом, на основе

функциональной структуры предприятия создается организационная структура

предприятия.

"Организационная структура - структура, элементами которой являются

подразделения предприятия разного уровня иерархии, а отношениями -

административно-правовые отношения" [15].

Подразделения ТОО "Консультант" формировались по следующим

принципам:

. По функциональному признаку Число подразделений зависит от потребностей

организации, обеспечивается возможность развития.

. По предметному принципу на основе специализации по видам деятельности

Клиентов. Такая специализация способствует повышению производительности труда.

. По принципу деления на равные по размеру группы. Упрощается постановка

задачи, сравниваемость показателей, распределение фонда оплаты труда.

Существующая в настоящее время организационная структура соответствует

количеству персонала и функциональной структуре организации.

Организационная структура ТОО "Консультант"

Компетенция по должностям (вопросы компетенции)

Генеральный директор

Приём-увольнение сотрудников, заключение трудовых договоров,

заключение-расторжение договоров с клиентами, рассмотрение конфликтных

ситуаций.

Заместитель генерального директора

Контролирует и обеспечивает исполнение договоров с клиентами в части

обязанностей Клиента

Главный бухгалтер

Контролирует и обеспечивает исполнение трудовых договоров, контролирует и

обеспечивает исполнение договоров с клиентами в части обязанностей Исполнителя.

1.1.2 Текущая

система стратегического планирования компании

Стратегическое видение компании

"Консультант" - это компания, которая предоставляет своим

клиентам доступ к инфраструктуре, на которой они могут эффективно

взаимодействовать с представителями таких сфер жизни общества, как:

государство, наука, образование и бизнес. Консультант является лидером в своей

нише в СФО благодаря данной инфраструктуре, которая обеспечивает возможность

долгосрочной работы с клиентами компании и оказание им целого комплекса услуг

по консультированию и упаковке инновационных и социальных проектов.

Миссия компании

ТОО "Консультант", вот уже более 10 лет

оказывает профессиональную помощь и содействие предприятиям и организациям, в

решении сложных правовых задач и разрешении проблемных ситуаций, касающихся

организации и ведения бизнеса в Российской Федерации.

Практика профессиональной деятельности компании

основывается на комплексном предоставлении услуг, среди которых можно выделить

такие направления, как аудиторские услуги, бухгалтерские услуги,

консультационные услуги.

"Консультатнт" сотрудничает с различными

профессиональными и профильными организациями, имеет в своём штате

сертифицированных аудиторов и бухгалтеров, а также консультантов, которые,

повышая свой профессиональный уровень, готовы оказать квалифицированную помощь

клиентам компании.

За время профессиональной практики, накопился огромный

опыт в таких вопросах: проведение аудита, предприятий различных отраслей,

организация, ведение бухгалтерского учёта, восстановление учёта и

предоставление консультаций по вопросам бухгалтерского учёта и налогообложения.

Кроме того, имеется успешный опыт по защите интересов клиентов в судах, а также

разрешении конфликтных ситуаций с налоговыми органами и другими

государственными органами власти, сопровождении сделок по приобретению производственных

предприятий, оказанию ряда услуг эмитентам ценных бумаг и многое другое.

Имея успешный опыт предоставления аудиторских,

бухгалтерских, консалтинговых услуг клиентам компании, хотелось бы отметить,

что в современных условиях формирования рыночных отношений, а также становления

инвестиционного климата, развития экономико-правовых аспектов осуществления

хозяйственной деятельности, важным аргументом успеха для многих предприятий и

организаций является объективная, полная и достоверная финансовая информация.

Компания всегда готова сотрудничать с клиентами и

делать возможное, чтобы быть постоянным партнером и надежным консультантом по

вопросам аудита, бухгалтерского учета и налогообложения.

1.1.3 Виденье,

миссия и стратегические цели компании на 2015 -2020 г.г.

Так как компания достаточно молодая, стратегия ее дальнейшей работы не

была сформирована. В связи с этим могут быть предложены следующие цели:

) Создание бизнес-акселлератора и упорядочивание процессов,

обеспечивающих его стабильную работу, к 2020 году. Данный бизнес-акселлератор

будет являться новой инфраструктурой для взаимодействия компании

"Консультант" с инновационными и социальными проектами.

) Охват новых сегментов целевой аудитории через освоение и

оказание новых услуг.

Таблица 1

Функциональные стратегии

предприятия

1.2 Сущность проблемы, цель исследования, исследовательские вопросы

Проблема исследования относится к стратегическому менеджменту и может

быть сформулирована следующим образом: как коммерческой организации,

специализирующейся на услугах бухгалтерского аутсорсинга, добиться увеличения

доли на рынке, оживив спрос клиентов на услуги компании.

Цель исследования - разработка клинтоориентированной стратегии на

2015-2020 г.г..

Объектом исследования является рынок бухгалтерского аутсорсинга.

Предметом исследования - методология исследования внешней и внутренней

среды и формирования стратегии компании, проверки надежности потенциальных

клиентов.

1.3 Гипотеза

и вопросы исследования

.3.1

Формулирование исследовательской гипотезы

Настоящее исследование призвано подтвердить (опровергнуть) следующие

исследовательские гипотезы:

создание неценовых конкурентных преимуществ (гибкость и скорость принятия

решений) в корпоративных сегментах которые вынуждены отказываться от

самостоятельного ведения бухгалтерского учета позволит расширить долю рынка;

существует такая методика проверки конкурентоспособности среды.

синергетический эффект от вышеперечисленных гипотез составит

десятипроцентный рост продаж в год.

1.3.2 Вопросы

исследования

Для подтверждения или опровержения выдвинутых гипотез, автор в своем

исследовании планирует ответить на следующие вопросы:

. определить критерий сегментации по видам клиентов;

. какие сегменты рынка компании не охвачены основными конкурентами;

. оценка потенциальной емкости целевого рынка компании ТОО Центр

бухгалтерского учета и налогового права "Консультант" и достаточности

этой цифры для обеспечения рентабельности продаж в размере 30 %;

. каково должно быть клиентоориентированное предложение компании

для каждого подсегмента, которое бы обеспечивало конкурентное превосходство (с

минимальными издержками);

. какова динамика роста спроса в различных подсегментах целевого

сегмента;

. ключевые факторы успеха в каждом подсегменте;

. создание клиентоориентированной стратегии компании.

2. Обзор

источников информации по рассматриваемой проблеме

2.1 Основные

аспекты стратегического планирования

2.1.1 Понятие

стратегии

Стратегия - комплекс базовых решений, направленных на достижение генеральной

цели фирмы и исходящих из оценки рыночной ситуации и собственных возможностей,

а также других факторов и сил окружающей среды.

Элементы стратегии:

долговременные цели (планы, программы), определяющие

деятельность организации на перспективу (стратегические цели);

технологии, с помощью которых реализуется достижение

стратегических целей;

ресурсы, которые будут использованы при достижении

стратегических целей;

система управления, обеспечивающая достижение стратегических

целей.

После того как руководство сопоставит внешние угрозы и возможности с

внутренними силами и слабостями, оно может определить стратегию, которой и

будет следовать. На этом этапе руководство уже ответило на вопрос: "Каким

делом мы занимаемся?" и теперь готово заниматься вопросами: "Куда мы

направляемся?" и "Как мы попадем из точки, где находимся сейчас, в

точку, где мы хотим быть?"

Процесс выбора стратегии состоит из этапов разработки, доводки и анализа

или оценки. На первом этапе создаются стратегии, которые позволяют достичь

поставленных целей. На этом этапе важно разработать как можно большее число

альтернативных стратегий. На втором этапе стратегии дорабатываются до уровня

адекватности многообразным целям развития предприятия. Формируется общая

стратегия. На третьем этапе анализируются альтернативы в рамках выбранной общей

стратегии фирмы и оцениваются по степени пригодности для достижения ее главных

целей. Здесь происходит наполнение общей стратегии конкретным содержанием.

Говоря о правильном выборе стратегии, следует отметить, что важной

задачей стратегического управления является определение пропорций и темпов

свертывания одного производства и развития другого производства. Предприятие

может перейти из одной зоны хозяйствования в другую.

2.1.2

Сущность и значение стратегических целей и их выбора

В распоряжении предприятия имеются четыре стратегических альтернативы:

. ограниченный рост;

. рост;

. сокращение;

. сочетание этих вариантов.

. Ограниченный рост. Стратегической альтернативой, которой придерживаются

большинство организаций, является ограниченный рост.

Для стратегии ограниченного роста характерно установление целей от

достигнутого, скорректированных с учетом инфляции. Стратегия ограниченного

роста применяется в зрелых отраслях промышленности со статичной технологией,

когда организация в целом удовлетворена своим положением. Организации выбирают

такую альтернативу потому, что это самый легкий, удобный и наименее рискованный

способ действия. Руководство, в общем-то, не любит перемен. Если фирма была

прибыльной в прошлом, придерживаясь стратегии ограниченного роста, то, скорее

всего, она будет следовать этой стратегии и впредь.

. Рост. Стратегия роста осуществляется путем ежегодного значительного

повышения уровня краткосрочных и долгосрочных целей над уровнем показателей

предыдущего года.

Стратегия роста является второй наиболее часто выбираемой альтернативой.

Она применяется в динамично развивающихся отраслях с быстро изменяющимися

технологиями. Ее могут придерживаться руководители, стремящиеся к

диверсификации своих фирм, чтобы покинуть рынки, пребывающие в стагнации. В

неустойчивой отрасли отсутствие роста может означать банкротство. В статичной

отрасли отсутствие роста или неудача диверсификации могут привести к атрофии

рынков и отсутствию прибылей. Исторически наше общество рассматривало рост как

благотворное явление. Многие акционеры рассматривают рост, особенно

краткосрочный, как непосредственный прирост благосостояния. К сожалению, многие

фирмы предпочитают краткосрочный рост, получая взамен долгосрочное разорение.

Рост может быть внутренним или внешним. Внутренний рост может произойти

путем расширения ассортимента товаров. Внешний рост может осуществляться в

смежных отраслях в форме вертикального или горизонтального роста (например,

производитель приобретает оптовую фирму-поставщика или одна фирма по

производству чего-либо приобретает другую). Рост может приводить к

конгломератам, т.е. объединению фирм в несвязанных отраслях.

. Сокращение. Альтернативой, которую реже всего выбирают руководители и

которую часто называют стратегией последнего средства, является стратегия

сокращения. Уровень преследуемых целей устанавливается ниже достигнутого в

прошлом. Фактически для многих фирм сокращение может означать здравый путь

рационализации и переориентации операций. В рамках альтернативы сокращения

может быть несколько вариантов.

Ликвидация. Наиболее радикальным вариантом сокращения является полная

распродажа материальных запасов и активов организации.

Отсечение лишнего. Часто фирмы считают выгодным отделить от себя

некоторые подразделения или виды деятельности.

Сокращение и переориентация. При застойной экономике многие фирмы считают

необходимым сократить часть своей деятельности в попытке увеличить прибыли.

К стратегиям сокращения прибегают чаще всего тогда, когда показатели

деятельности компании продолжают ухудшаться, при экономическом спаде или просто

для спасения организации.

. Сочетание. Эта стратегия представляет собой сочетание любой из трех

упомянутых стратегий: ограниченного роста, роста и сокращения. Стратегии

сочетания всех альтернатив будут скорее всего придерживаться крупные фирмы,

активно действующие в нескольких отраслях.

Выбор стратегии. После того как руководство рассмотрит имеющиеся

стратегические альтернативы, оно обращается к конкретной стратегии. Целью

является выбор стратегической альтернативы, которая максимально повысит

долгосрочную эффективность организации. Хотя выбор общей стратегии представляет

собой как право, так и обязанность высшего руководства, окончательный выбор

оказывает глубокое влияние на всю организацию.

На стратегический выбор, осуществляемый менеджментом предприятия, влияют

разнообразные факторы.

Риск. Какой уровень риска руководство считает приемлемым? Риск является

фактом жизни компании, но высокая степень риска может разрушить ее.

Знание прошлых стратегий. Часто сознательно или бессознательно

руководство находится под воздействием прошлых стратегических альтернатив,

выбранных фирмой.

Реакция на владельцев. Весьма часто владельцы акций ограничивают гибкость

руководства при выборе конкретной стратегической альтернативы.

Фактор времени. Фактор времени при принятии решения может способствовать

успеху или неудаче организации. Реализация даже хорошей идеи в неудачный момент

может привести к развалу организации.

Выбор стратегии является центральным моментом стратегического

планирования. Часто организация выбирает стратегию из нескольких возможных

вариантов.

Менеджеру очень важно следить за тем, как осуществляется стратегия. Для

этого ему нужно иметь широкую сеть контактов и источников информации - как формальных,

так и неформальных. Обычные каналы получения информации могут быть следующими:

беседы с подчиненными, чтение отчетов, анализ последних результатов

деятельности, контакты с клиентами, наблюдение за действиями конкурентов и

выслушивание рядовых сотрудников с целью получения сведений из первых рук.

Менеджер, занимающийся разработкой стратегии, должен быть уверен в том, что он

получает достоверную и точную информацию и владеет ситуацией. Важное значение

следует придавать неформальному общению, которое может позволить получить

быстрый и легкий доступ к информации.

2.2 Основные

подходы к анализу внешней среды

Любая организация находится и функционирует в среде. Каждое действие всех

без исключения организаций возможно только в том случае, если среда допускает

его осуществление. Внутренняя среда организации является источником ее

жизненной силы. Она заключает в себе тот потенциал, который дает возможность

организации функционировать, а, следовательно, существовать и выживать в

определенном промежутке времени. Но внутренняя среда может также быть и

источником проблем и даже гибели организации в том случае, если она не

обеспечивает необходимого функционирования организации.

Внешняя среда является источником, питающим организацию ресурсами,

необходимыми для поддержания ее внутреннего потенциала на должном уровне.

Организация находится в состоянии постоянного обмена с внешней средой,

обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не

безграничны. И на них претендуют многие другие организации, находящиеся в этой

же среде. Поэтому всегда существует возможность того, что организация не сможет

получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и

привести ко многим негативным для организации последствиям.

Внутренняя среда изучается для того, чтобы вскрыть сильные и слабые

стороны организации, а внешнее окружение изучается, в первую очередь для того,

чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при

определении своих целей и при их достижении.

Стратегическое управление рассматривает окружение как совокупность трех

сред: макроокружения, непосредственного окружения и внутренней среды

организации. На рис. . показаны взаимоотношения каждой среды с организацией в

целом, а также указаны различные компоненты, из которых состоит каждый уровень.

Уровни окружения организации их составляющие

Рассмотрим более подробно то, как анализируется каждая из сред.

Анализ макроокружения (23, с.67).

Наибольшее распространение при изучении макроокружения (внешней среды

непрямого воздействия) получил так называемый PEST-анализ (и производный от

него STEP-анализ). Этот аналитический инструмент стратегического планирования

развивается с начала 1960-х годов. Автору не удалось найти создателя данного

анализа. По всей видимости, это групповая разработка, получившая быстрое

распространение и потому авторство не определено. Его сущность проявляется в

оценке отдельных составляющих факторов макроокружения, присущих определенному

целевому рынку - местному, национальному или региональному. PEST-анализ - это

инструмент, предназначенный для выявления политических (Political), экономических (Economic), социальных (Socical) и технологических (Technological) факторов внешней среды, которые

могут повлиять на стратегию компаний в определенном целевом рынке. Аспекты

внешней среды находятся в порядке значимости, образуя акроним PEST.

Расширенным вариантом PEST - анализа является PESTLE, где L - Legal

(юридические факторы), E - Environmental (факторы окружающей среды). Однако. На

этом развитие концепции PEST-анализа

не остановилось и сейчас в нее включены семь сил под акронимом STEEPLE

(добавлен образовательный фактор Educational).

Изучение экономического компонента макроокружения позволяет понять то, как

формируются и распределяются ресурсы. Изучение экономики предполагает анализ

ряда показателей: величины валового национального продукта, темпов инфляции,

уровня безработицы, процентной ставки, производительности труда, норм

налогообложения, платежного баланса, норм накопления и т.п. При изучении

экономической компоненты важно обращать внимание на такие факторы, как общий

уровень экономического развития, добываемые природные ресурсы, климат, тип и

уровень развитости конкурентных отношений, структура населения, уровень

образованности рабочей силы и величина заработной платы. Анализ экономического

компонента ни в коем случае не должен сводиться к анализу отдельных ее

составляющих. Он должен быть направлен на комплексную оценку ее состояния. В

первую очередь, это фиксация уровня риска, степень напряженности конкуренции и

уровень деловой привлекательности.

Анализ юридического регулирования, предполагающий изучение законов и

других нормативных актов, устанавливающих правовые нормы и рамки отношений,

дает организации возможность определить для себя допустимые границы действий во

взаимоотношениях с другими субъектами права и приемлемые методы отстаивания

своих интересов. Важно обращать внимание на такие аспекты правовой среды, как

действенность правовой системы, сложившиеся традиции в этой области и

процессуальная сторона практической реализации законодательства. Очень важными

являются выяснение степени обязательности действия правовых норм, а также того,

распространяется ли их действие на все организации или же существуют исключения

из правил, и, наконец, уяснение того, насколько неотвратимо применение санкций

к организации в случае нарушения ею правовых норм.

Политическая составляющая макроокружения должна изучаться в первую

очередь для того, чтобы иметь ясное представление о намерениях органов

государственной власти в отношении развития общества и о средствах, с помощью

которых государство намерено проводить в жизнь свою политику. Изучение

политического компонента должно концентрироваться на выяснении того, какие программы

пытаются провести в жизнь различные партийные структуры, какие группы

лоббирования существуют в органах государственной власти, как правительство

относится к различным отраслям экономики и регионам страны, какие изменения в

законодательстве и правовом регулировании возможны в результате принятия новых

законов и новых норм, регулирующих экономические процессы.

Изучение социального компонента макроокружения направлено на то, чтобы

уяснить влияние на бизнес таких социальных явлений и процессов, как отношение

людей к работе и качеству жизни, как существующие в обществе обычаи и

верования, как разделяемые людьми ценности, как демографическая структура

общества, рост населения, уровень образования, мобильность людей и т. п.

Процессы, протекающие в социальной компоненте внешнего окружения, оказывают

воздействие как на вход организации, так и на ее выход. Именно этот компонент

оказывает наибольшее влияние на формирование потребительских предпочтений, от

которых очень сильно зависит направленность и величина потребительского спроса,

а, следовательно, и возможность фирмы реализовать свою продукцию.

Анализ технологического компонента позволяет своевременно увидеть те

возможности, которые развитие науки и техники открывает для производства новой

продукции, для усовершенствования производимой продукции и для модернизации

технологии изготовления и сбыта продукции. Многие организации не в состоянии

увидеть открывающиеся новые перспективы, так как технический потенциал для

осуществления коренных изменений преимущественно создается за пределами

отрасли, в которой они функционируют. Опоздав с модернизацией, они теряют свою

долю рынка, что может привести к крайне негативным для них последствиям.

Основные факторы внешней среды, изучаемые в ходе проведения PEST-анализа представлены в Приложении 1.

Анализ непосредственного окружения ( 12, с.65).

Изучение непосредственного окружения организации направлено на анализ

состояния тех составляющих внешней среды, с которыми организация находится в

непосредственном взаимодействии. Непосредственное окружение состоит из:

покупателей, поставщиков, конкурентов и рынка рабочей силы, а также

международный компонент.

Анализ покупателей как компоненты непосредственного окружения организации

в первую очередь имеет своей задачей составление профиля тех, кто покупает

продукт, реализуемый организацией. Изучение покупателей позволяет организации

лучше уяснить то, какой продукт в наибольшей мере будет приниматься

покупателями, на какой объем продаж может рассчитывать организация, в какой

мере покупатели привержены продукту именно данной организации, насколько можно

расширить круг потенциальных покупателей, что ожидает продукт в будущем и

многое другое.

Анализ поставщиков направлен на выявление тех аспектов в деятельности

субъектов, снабжающих организацию различным сырьем, полуфабрикатами,

энергетическими и информационными ресурсами, финансами и т.п., от которых

зависит эффективность работы организации, себестоимость и качество

производимого организацией продукта. Поставщики материалов и комплектующих изделий,

если они обладают большой конкурентной силой, могут поставить организацию в

очень высокую зависимость от себя. Поэтому при выборе поставщиков важно глубоко

и всесторонне изучить их деятельность и их потенциал, с тем чтобы суметь

построить такие отношения с ними, которые обеспечивали бы организации максимум

силы во взаимодействии с поставщиками.

Изучение конкурентов, т.е. тех, с кем организации приходится, бороться за

покупателя и за ресурсы, которые она стремится получить из внешней среды, чтобы

обеспечить свое существование, занимает особое и очень важное место в

стратегическом управлении. Такое изучение направлено на то, чтобы выявить

слабые и сильные стороны Конкурентов и на базе этого построить свою стратегию

конкурентной борьбы. Конкурентная среда формируется не только внутриотраслевыми

конкурентами, производящими аналогичную продукцию и реализующими ее на одном и

том же рынке. Субъектами конкурентной среды являются и те фирмы, которые могут

войти на рынок, а также те, которые производят замещающий продукт. Кроме них на

конкурентную среду организации оказывают заметное влияние покупатели ее

продукта и поставщики, которые, обладая силой к торгу, могут заметно ослабить

позицию организации.

Анализ рынка рабочей силы направлен на то, чтобы выявить его потенциальные

возможности в обеспечении организации кадрами, необходимыми для решения ею

своих задач. Организация должна изучать рынок рабочей силы как с точки зрения

наличия на этом рынке кадров необходимой специальности и квалификации,

необходимого уровня образования, необходимого возраста, пола и т.п., так и с

точки зрения стоимости рабочей силы. Важным направлением изучения рынка рабочей

силы является анализ политики профсоюзов, оказывающих влияние на этот рынок,

так как в ряде случаев они могут сильно ограничивать доступ к необходимой для

организации рабочей силе.

До выхода в свет книги Майкла Портера (Michael Porter) "Competitive Strategy",

изданной в 1980 году, исследования непосредственного рыночного окружения

(микроокружения, внешней среды прямого воздействия), конечно же, осуществлялись

в полной мере. Причем по всем тем направлениям, что и предложил М.Портер:

конкуренты, товары, потребители, поставщики. Однако ему принадлежит авторство в

систематизации и научной обоснованности влияния конкуренции на дальнейшее

проектирование успешных бизнес-стратегий. В своей работе "How Competitive Forces Shape Strategy" М. Портер ввел понятие "5

факторов конкуренции" (3,стр. 137-145), отнеся к ним не только конкурентов

и товаров-заменителей, но и силу поставщиков и потребителей, наделяя их

потенциальной способностью влиять на деятельность любой компании.

Пятифакторная модель конкуренции по М. Портеру.

Конкурентное давление со стороны Покупателей и Поставщиков сырья и

ресурсов вызвано необходимостью взаимодействия с ними и обязательствами перед

ними. Конкурентное давление со стороны Компаний из других отраслей вызвано тем,

что они пытаются переманить покупателей. Конкурентное давление со стороны

Потенциальных новых конкурентов вызвано угрозой появления новых соперников.

Конкурентное давление между продавцами внутри отрасли вызвано борьбой за

конкурентное преимущество и улучшение рыночного положения (1, стр. 102).

В настоящее время анализ пяти факторов конкуренции по М. Портеру является

общепринятым при изучении текущей рыночной ситуации. На сегодня выделяют еще

шестой фактор конкуренции "Сила других заинтересованных лиц".

Исследователи факторов конкуренции пришли к выводу, что Правительство страны,

регулирующие органы, лоббирующие организации и сообщества, а также некоторые

коммерческие и некоммерческие (общественные) организации могут оказывать не

только опосредованное, но и прямое воздействие на целевой рынок и бизнес в нем,

что обусловило включение их в состав факторов конкуренции.

На взгляд автора, шестой фактор можно анализировать при помощи PEST-анализа. Для изучения данных

факторов вполне он вполне достаточен. С другой стороны, если Правительство и

др. правомочны вмешиваться в условия ведения бизнеса, тогда стоило бы поменять и

методологию разделения внешнего окружения на среду непрямого и прямого

воздействия, включив в нее вышеуказанные организации. Так или иначе, модель 5

факторов конкуренции остается достаточно эффективным инструментом

стратегического анализа, позволяющим выделить ключевые факторы воздействия

внешней среды и сформировать стратегические варианты ведения конкурентной

борьбы.

В целях настоящего исследования данная концепция также получила

применение.

2.3 Основные

подходы к анализу внутренней среды

Анализ внутренней среды (14, с.80). Внутренняя среда организации - это та

часть общей среды, которая находится в пределах организации. Она оказывает

постоянное и самое непосредственное воздействие на функционирование

организации. Внутренняя среда имеет несколько срезов, состояние которых в

совокупности определяет тот потенциал и те возможности, которыми располагает

организация. Срезы внутренней среды:

Кадровый срез внутренней среды охватывает такие

процессы, как: взаимодействие менеджеров и рабочих; наем, обучение и продвижение

кадров; оценка результатов труда и стимулирование; создание и поддержание

отношений между работниками и т.п.

Организационный срез включает: коммуникационные

процессы; организационные структуры; нормы, правила, процедуры; распределение

прав и ответственности; иерархию подчинения.

В производственный срез входят: изготовление продукта;

снабжение и ведение складского хозяйства; обслуживание технологического парка;

осуществление исследований и разработок.

Маркетинговый срез внутренней среды организации

охватывает следующие стороны, которые связаны с реализацией продукции:

стратегия продукта, стратегия ценообразования; стратегия продвижения продукта

на рынке; выбор рынков сбыта и систем распределения.

Финансовый срез включает процессы, связанные с обеспечением

эффективного использования и движения денежных средств в организации:

поддержание должного уровня ликвидности и обеспечение прибыльности; создание

инвестиционных возможностей и т.п.

2.4

SWOT-анализ

SWOT-анализ

является мощным инструментом для анализа деятельности предприятия в целом и

отдельных проблем, возникающих в его работе. Кроме того, он успешно применяется

для анализа деятельности одного лица, подразделения фирмы или программы

действий.

SWOT-анализ

проводится в 2 этапа. Первый этап SWOT-анализа - распределение полученных информационных данных в

соответствующие разделы: сильные и слабые стороны, возможности и угрозы.

К сильным сторонам относятся внутренние факторы, например, высокое

качество товара, уровень квалификации сотрудников, хорошая сбытовая сеть и т.д.

Эти факторы считают сильными сторонами, поскольку дают определенные

преимущества в конкурентной борьбе. Среди сильных можно выделить наисильнейшие,

так называемые ключевые факторы успеха, которые дают явные, неоспоримые

преимущества перед конкурентами.

К слабым сторонам так же относятся внутренние факторы, например:

например, слабый финансовый потенциал, малые размеры предприятия по сравнению с

остальными конкурентами. Вообще это могут факторы, которые важны для

потребителей, но по которым фирма слабее своих конкурентов.

Возможности, которые могут способствовать бизнесу, исходят из внешней

среды. В качестве возможностей можно рассматривать появление новых рынков для

продукции фирмы, благоприятные курсы валют, принятие законов способствующих

развитию производства и т.п.

Угрозы так же исходят из внешней среды и негативно влияют на деятельность

предприятия. Например, экономические кризисы, нестабильность политической

обстановки, выпуск нового товара конкурентом, появление нового соперника, предлагающего

низкие цены и т.д.

К числу достоинств данного метода следует отнести наглядность отображения

преимуществ и недостатков компании на фоне возможных альтернатив развития и

вероятных угроз во внешнем окружении. Кроме того, грамотный SWOT-анализ проводится

с учетом экспертной оценки значимости факторов для организации, что позволяет

ранжировать сильные и слабые стороны, угрозы и возможности по степени влияния и

возможные последствия для компании. Основным недостатком SWOT-анализа автор

считает излишнюю догматичность предложенных разработчиками метода и их

последователями списков конкретных сильных и слабых сторон, угроз и

возможностей. Это приводит к шаблонности при его использовании. При анализе

важно удержаться от перечисления рядовых банальных сильных сторон, рыночных

возможностей и т.д. Вносить в матрицу необходимо только то, что можно

использовать на практике, что действительно важно и поможет выработать

конкурентную стратегию. В работе автор не использует SWOT-анализ по причине того, что Сильные и Слабые стороны

компании должны быть исследованы относительно конкретной компании. Пример

матрицы SWOT-анализа представлен в Приложении 2.

3. Методология

исследования

3.1 Цели и

задачи исследования

Целью исследования является формирование клиентоориентированной

стратегии ТОО "Консультант" на 2015-2020 г.г., которая предполагает

основную стратегическую цель - десятипроцентный рост продаж услуг в год, при

стабилизации доли невозвратов.

Задачами исследования является:

- рассмотреть основные аспекты стратегического планирования;

изчить основные подходы к анализу внешней среды;

проанализировать основные подходы к анализу внутренней среды;

изучить SWOT-анализ;

- провести исследование с целью определения перечня неценовых преимуществ

коммерческой организации, дающих возможность привлечения дополнительных

клиентов.

осуществить исследование с целью распределения отраслей заемщиков по

критерию рискованности.

провести исследование для разработки маркетингового мероприятия по

распродаже услуг по ценам ниже среднерыночных.

осуществить исследование по определению критериев, по которым клиентов

можно отнести к тем, которые могут получать под более низкие ставки.

осуществить исследование по разработке методики проверки надежности

клиентов, которая позволит осуществлять выполнение услуг под новые проекты на

базе вновь созданных юридических лиц.

провести PEST-анализ,

анализ 5 сил Портера и SWOT-анализ

для формирования клиентоориентированной стратегии компании.

3.2 Методы

анализа

Методы анализа:

Анализ информации, содержащейся во внутренней CRM-программе компании, управления клиентской базой.

Важно, что при проведении любого исследования необходимо учитывать, что

успех такой работы во многом зависит не столько от объёма и качества оценок, а

от умения их анализировать и заставлять работать для цели исследования. Для

работников компании основным материалом служит таблицы, содержащие различную

информацию о клиенте. Обычно такие таблицы содержат строки с указанием отрасли

деятельности компании-заемщика, историю и другую полезную для целей

исследования информацию. При решении задач исследования интересны ответы на

вопросы о количестве и видах услуг, приходящихся на определенные типы

организаций. Разумеется, это достаточно важные вопросы. Использование указанных

материалов может предоставить возможность получения динамики рынка

бухгалтерских услуг и даже прогнозирования. Обычно некоторые вопросы являются

стандартными. Ответы на них хотел бы получить практически каждая компания. Так,

всегда необходимо знать и учитывать, как выглядит рынок бухгалтерских услуг,

как меняется объём его продаж услуг.

Важными сведениями также являются: количество участников рынка

бухгалтерских услуг и присутствующих здесь видов, насколько динамично их число

увеличивается, разнообразная информация о конкурентах. Что касается последнего

пункта, то здесь информация должна включать общие сведения о конкурирующих

компаниях, а также о тенденции их развития, степени изменения продаж, численная

дистрибуция данных видов услуг, как изменения численной дистрибуции влияют на

объём продаж. Таким образом, значительная часть необходимых вопросов направлена

на сравнение собственных показателей с другими. Разумеется, сформулировать

идеальный перечень вопросов крайне трудно. Ведь действия конкурентов

непредсказуемы, да и логика потребительского интереса тоже не всегда поддается

чёткому объяснению.

Теперь перейдём к рассмотрению параметров анализа. Например, некая

компания предоставляет несколько видов услуг Х, самым успешным из них являются

Х2. Теперь же компания планирует представить на рынке новый вид услуг и с его

помощью добиться первенства в данной сфере. Компания обладает необходимыми

результатами исследования услуг Х за последние 20 месяцев. Но принимается

решение провести дополнительное исследование положение Х на рынке, в частности

выяснить успешность реализации услуги Х2. Вместе с тем, исследуется и положение

услуги Н, пользующегося гораздо меньшей популярностью среди массового заемщика.

Последняя часть исследования направлена на выработку последующего решения о

целесообразности реализации Н и возможной концентрации на Х массового

потребления. И после постановки задачи необходимо определить параметры анализа.

Такими параметрами могут являться характеристики продаж, но возможные и другие

варианты, самостоятельно сформулированные исследователем. Иногда используются

комбинированные варианты, что позволяет разносторонне рассматривать данную

ситуацию. Далее изучается непосредственно ситуация, сложившаяся на рынке в

отношении данного вида услуги. Допустим, рост продаж определенного вида

бухгалтерских услуг увеличился, но ещё более увеличился рост продаж всех услуг.

Таким образом, в результате вычислений доля продаж определенного вида

услуг в общем количестве продаж услуг снизилась. Но, прежде чем анализировать

причины сложившейся ситуации, следует ввести собственный параметр исследования

- стоимость услуги.

В соответствии с данным параметром можно будет выделить три ценовых

сегмента: низкий, средний, высокий. Каждый из выделенных сегментов имеет свои

рамки. С помощью подобной классификации компания получает представление о

ценовом делении рынка и о динамике данного процесса. Допустим, что исследования

показали активный рост спроса на определенный вид услуг. При этом значительно

понизился интерес к наиболее дорогим услугам. В то же время увеличивается

потребление дешевых услуг. Популярный вид услуг У находится в среднем

диапазоне. Примерно на такие же ценовые границы рассчитывался новый проект, но

после получения результатов исследования было принято решение параллельно

разрабатывать и более дешевые разновидности. Итак, полученный результат чётко

показал стремительное уменьшение спроса на дорогие услуги, некоторое повышение

интереса к дешевым услугам, соответственно, насыщение рынка средними по цене

услугами. Именно последний фактор объясняет уменьшение доли продаж услуг У в

общей массе.

После определения общей тенденции спроса на определённые ценовые

разновидности следует перейти к изучению объёмов розничных продаж по методам

рекламной коммуникации. Так, исследование показало, что сегодняшний заемщик

обращает внимание не только на серую рекламу компании, но и яркие ходы, типа

"Ярмарка услуг. Существенные скидки" превышающий стандартный объём.

Это может объясняться естественным желанием заемщика сэкономить. В результате

получения заявок компанией может быть принято решение об изменении стоимости

услуг или видов бухгалтерских услуг.

Один из этапов проводимого исследования - изучение позиций конкурентных

участников рынка. Разумеется, в данном случае нас будут интересовать только

близко стоящие конкуренты. При этом сравнение проводится с учётом аналогичных

ценовых рамок услуг, учитывается также численная дистрибуция и объём продаж.

Результаты исследования показали на два конкурирующих организаций, которым

удаётся динамично повышать объём продаж и численную дистрибуцию. При этом

ценовое различие указанных конкурирующих организаций в значительной мере

нивелируется. Это объясняется стремлением компаний, предоставляющие услуги по

достаточно низким ценам, разработать другие преимущества. Слишком высокая

стоимость услуги может вспугнуть заемщика, подсказав ему мысль о поиске других

способов займа. Таким образом, при внедрении на рынок нового вида услуги не

стоит ориентироваться прежде всего на ценовую политику. При этом стоит изучить

и возможность появления на рынке нового вида рекламной коммуникации. Учитывая

растущий, интерес заемщиков к разработке нового вида услуги высокого ценового

уровня для новых проектов по данному виду, компания может принять решение о

создании методики проверки рискованности проектов. Кроме того, подобное

продвижение услуг высокого ценового уровня может повысить авторитет

организации.

Сегодня достаточною объективность оценок предоставляет использование

фокус-групп, когда исследуется заемщик, что предоставляет возможность получать

при этом действительно ценные и достоверные сведения. Для чистоты информации

следует придерживаться следующих правил. Прежде всего, в составе фокус-групп не

должно быть специалистов в области маркетинга или рекламы. Как можно

догадаться, полученные таким образом результаты получаются искусственными и не

имеют никакой пользы. Есть и другие требования к подбору участников

фокус-групп. Так, среди участников не должно быть людей, знакомых между собой.

Также в группе не должно быть ярко выраженного лидера, мнение которого являлось

бы приоритетным и влияло на точку зрения других. Такую личность необходимо

нейтрализовать. При этом не рекомендуется прямо влиять на участников

исследования. Поэтому в таких случаях используются невербальные методы

воздействия. На качество проводимых исследований заметно влияет способность

организатора задать модельное поведение участников (то есть поведение на уровне

подражания). Не менее важным элементом в организации деятельности фокус-групп

является и правильная формулировка предлагаемых вопросов. Такие вопросы не

должны подсказывать респонденту желательный ответ. Ведь если спросить:

"Вам нравится такой-то цвет упаковки?", ответ, как правило, будет

положительным. А чем опосредованнее будет выясняться отношение респондента к

товару, каким-то его характеристикам, тем больше шансов получить стоящий

результат. Разумеется, для правильного составления вопросов требуется немалый

опыт и навыки. Оптимальным вариантом в данном случае могут стать всевозможные

тесты, шкалы цветовых оценок и тому подобное. Таким образом, даже сама форма

вопроса не всегда желательна и возможна.

Прежде всего, вклад данной структуры в общее дело состоит в оценке всех

элементов товара. Например, компания заказала рекламу. Потрачены деньги, а

результат отсутствует. Каковы причины провала? Ведь ситуация может

рассматриваться по-разному. Возможно, потребителя не устраивает качество

продукции или реклама неправильно размещена. Возможны и другие ошибки. Вот

здесь в дело и вступает фокус-группа. Проводится специальное исследование и

оказывается, что весь состав группы испытывает неприязнь к определенным

качествам выбранных товаров. Очевидно, что похожие чувства испытывают и

потенциальные покупатели. Единство мнения участников исследования заставляет

руководство компании сделать надлежащие выводы и ситуация меняется.

С помощью фокус-групп можно проверять уже имеющиеся данные, полученные в

результате проведения широмасштабного исследования. В таких ситуациях

деятельность фокус-групп помогает обнаружить неточности или убедиться в том,

что результаты исследования соответствуют действительности. Полезным шагом

выглядит и работа по проверке отношения фокус-групп к новой, готовящейся к

запуску рекламе. Скажем, руководство компании считает выбранный вариант рекламы

вполне удачным и конкурентоспособным, а отношение к новинке фокус-группы

существенно противоречит такой позитивной оценке. Хотя следует заметить, что

такое исследование всё-таки будет компромиссом между проведением серьёзного

опроса и полным отсутствием изучения потребительского вкуса.

Личное интервью - опрос в форме личной беседы между интервьюером и

респондентом.

Разновидности

Личные интервью различаются:

1. по типу респондентов: интервью с физическими и юридическими

лицами, экспертами;

2. по месту проведения: дома, в офисе, в местах продаж товаров.

Технология

Проведение личного интервью включает в себя несколько этапов:

· разработка и тиражирование анкет;

· формирование выборки: выборка может быть репрезентативной

(полностью соответствующей по своим характеристикам генеральной совокупности,

но меньше по размерам) либо целевой (когда опрашиваются только люди,

соответствующие определенным критериям);

· подготовка интервьюеров;

· полевое исследование и контроль качества: непосредственно

опрос респондентов происходит при личной беседе, в отсутствии посторонних лиц,

не участвующих в анкетировании. В случае необходимости респонденту

предъявляются рисунки, фотографии товара. Ответы респондента заносит в анкету

интервьюер;

· обработка анкет, построение диаграмм, таблиц и распределений:

данные, полученные от респондентов, подвергаются статистической обработке и

анализу;

· аналитическое описание результатов интервью: по результатам

опроса заказчику предоставляется отчет, содержащий графики и таблицы с

распределениями ответов различных групп потребителей на вопросы

исследовательской анкеты, а также основные выводы.

Личное интервью является надежным методом изучения потребительских

предпочтений. Оно незаменимо в том случае, когда необходимо представление

респонденту значительного объема наглядной информации. Личное интервью чаще

всего используется для:

· изучения потребителей (определение портрета и описание

поведения потребителей, изучение отношения потребителей к товарам, торговым

маркам, производителям, сегментирование потребителей и выбор целевого рынка);

· изучения рынка (определение объема и долей рынка, его

характеристик и тенденций развития);

· разработки комплекса маркетинга (поиск незанятых ниш и

разработка нового продукта, оценка соответствия существующего продукта

требованиям рынка, определение оптимальной цены, тестирование рекламных

материалов, исследование коммуникационных каналов, оценка эффективности

рекламной кампании, изучение каналов распределения).

1. незначительное число отказов от интервью со стороны респондентов;

2. легко задавать сложные вопросы, так как интервьюер может

дополнительно разъяснить респонденту непонятый вопрос.

3.3 Роль

автора в исследовании

Роль автора в исследовании была обусловлена его целью, а именно

формированием стратегии ТОО "Консультант" на период 2015-2020 г.г.

Для этого мной был проведен тщательный анализ литературных источников,

затрагивающих данную проблематику и выявлены те аспекты, которые смогут быть

применены при формировании стратегии компании.

Далее были спланированы и проведены исследования тех аспектов в

стратегическом планировании и управлении компанией, которые необходимо

разработать и внедрить для формирования и реализации стратегии, а именно:

исследование по определению перечня неценовых преимуществ коммерческой

организации, дающих возможность привлечения дополнительных клиентов;

исследование по распределению отраслей заемщиков по критерию

рискованности;

исследование по разработке маркетингового мероприятия по распродаже услуг

по ценам ниже среднерыночных;

исследование по определению критериев, по которым клиентов можно отнести

к тем, которые могут получать под более низкие ставки;

исследование по разработке методики проверки надежности клиентов, которая

позволит осуществлять выполнение услуг под новые проекты на базе вновь созданных

юридических лиц;

исследование в рамках PEST-анализа,

анализа 5 сил Портера и SWOT-анализа.

Все проведенные исследования позволили автору сформировать стратегию ТОО

"Консультант" в разрезе четырех сценариев:

Слабые стороны-Угрозы;

Слабые стороны -Возможности;

Сильные стороны - Угрозы;

Сильные стороны-Возможности.

Так же стратегические цели в разрезе 4 сценариев позволили создать

систему финансово-экономических показателей стратегии при различном

развертывании событий во внешней и внутренней среде компании, которые были

отправной точкой для системы контроллинга стратегии.

4. Представление

и анализ результатов проведенных исследований

4.1 Этап

1. Исследование рынка бухгалтерского аутсорсинга и тенденций в его развитии

4.1.1 Цели,

задачи и методы исследования

В исследовании принимали участие юридические

лица (компании, группы компаний), имеющие опыт предоставления услуг аутсорсинга функций учета на территории РФ.

Под аутсорсингом учетных функций подразумевается передача (на постоянной

/ регулярной основе) выполнения внутренних бизнес-процессов в области

бухгалтерского, налогового и кадрового учета компании-клиента внешнему

специализированному подрядчику на период не менее года.

В рамках рэнкинга к аутсорсингу функций учета относятся следующие

направления деятельности:

. Бухгалтерский и налоговый учет: регулярное ведение бухгалтерского и

налогового учета клиента с подготовкой бухгалтерской и налоговой отчетности

(полное бухгалтерское обслуживание); частичное

ведение бухгалтерского учета по отдельным объектам и (или) участкам учета.

. Расчет заработной платы: ведение расчетов с персоналом и физическими

лицами (включая весь спектр начислений и удержаний),

подготовка соответствующей налоговой и статистической отчетности, а также специализированной отчетности по фондам

социального страхования.

. Подготовка бухгалтерской и налоговой отчетности по российским

стандартам (без ведения регулярного бухгалтерского и налогового учета):

регулярное составление бухгалтерской и

налоговой отчетности по РСБУ на основе реестров учета клиента; сдача

отчетности, а также представление по доверенности

интересов клиента в налоговых и иных государственных контролирующих органах

(Федеральная служба государственной статистики, Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд

медицинского страхования).

. Подготовка финансовой отчетности по международным стандартам:

регулярное составление отчетности по МСФО или иным национальным системам учета

и отчетности (US GAAP, UK GAAP и т. д.) на основе реестров

учета клиента.

. Кадровый учет и делопроизводство: ведение трудовых договоров и

внутреннего нормативного

документооборота,

связанного с трудовыми отношениями; оформление приема и увольнения, отпусков и командировок, приказов по персоналу, штатного

расписания и табеля учета рабочего времени;

документирование дисциплинарных взысканий, материальной ответственности и т. д.

. Другие виды аутсорсинга: подготовка государственной статистической

отчетности; специализированной внутренней отчетности для руководства компании и

специализированной ведомственной отчетности

(при наличии соответственного контроля); сопровождение налоговых, аудиторских и

других проверок (Счетная палата, Федеральная служба финансово-бюджетного

надзора, Федеральная таможенная служба, Генеральная прокуратура) и судов.

Исследование рынка услуг аутсорсинга учетных функций основывается

исключительно на сведениях, предоставленных в официальном порядке самими

фирмами, заверенных печатью и подписью их руководителя.

Критерием ранжирования участников в списке является показатель выручки

компании (группы) от услуг аутсорсинга учетных функций. Дополнительный критерий

ранжирования - выручка по видам аутсорсинга функций учета (см. классификатор

выше).

В проекте может участвовать отдельная компания или группа компаний. При

этом:

• учитываются показатели только тех компаний группы, которые осуществляют

деятельность в области аутсорсинга учета - обеспечение у клиента функций учета

на постоянной основе (не менее года);Исследование рынка аутсорсинга функций

учета "Правила похода на сторону"

• не учитываются доходы компаний, зарегистрированных за рубежом;

• не учитываются доходы от услуг, не относящихся к аутсорсингу функций

учета;

• если компания входит в группу, уже участвующую в рэнкинге, то отдельно

такая компания не может быть включена в рэнкинг.

В случае если анкета заполняется от группы, то приводятся суммарные

показатели деятельности ее компаний. Предоставляя для участия в рэнкинге

консолидированную информацию, группа должна отвечать, по крайней мере одному из

требований: материнская (лидирующая) компания группы обладает не менее 20%

контроля в уставном капитале дочерних компаний; компании, входящие в группу,

должны работать под единым брендом (торговой маркой) и позиционироваться на

рынке как группа, совместно принимать участие в тендерах, в выполнении общих

договоров, упоминать о принадлежности к группе в официальных документах и на

корпоративном интернет-сайте, а также в СМИ, при маркетинговых и рекламных

акциях.

Для участия в рэнкинге необходимо заполнить электронную анкету и

отправить в адрес агентства заверенный бланк подтверждения. Для подтверждения

сведений о выручке необходимо предоставить бухгалтерскую отчетность за

требуемый период. Для подтверждения сведений рейтинговое агентство вправе

запросить в обязательном порядке отчетность компании за требуемый период.

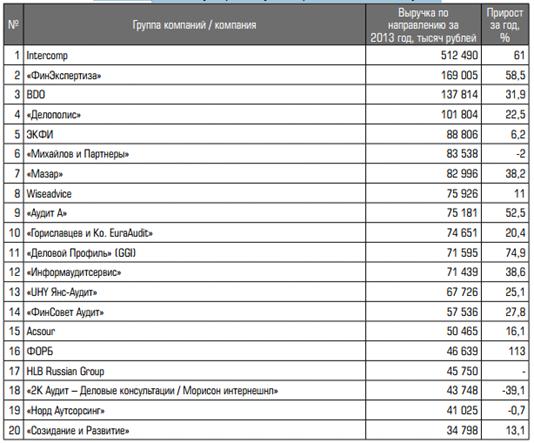

4.1.2 Результаты

исследований

За те пять лет, что рейтинговое агентство "Эксперт РА"

составляет рэнкинг ведущих аутсорсинг-провайдеров, объем рынка аутсорсинга

функций учета возрос более чем в два раза: суммарная выручка компаний -

участниц нынешнего списка - по итогам 2013 года достигла 6,77 млрд рублей

против 3,2 млрд рублей в 2009-м. Если учесть фирмы, которые в этом году не

прислали анкеты, то обороты в этом секторе превышают 7 млрд рублей.

Результаты впечатляют: по своим объемам аутсорсинг учета вполне

сопоставим, например, с услугами налогового консалтинга (объем выручки ведущих

консалтинговых групп России в 2013 году составляет 7,8 млрд рублей). Это легко

объяснимо: учет в бухгалтерии и кадрах - наиболее важная, хоть и непрофильная,

составляющая любого бизнеса.

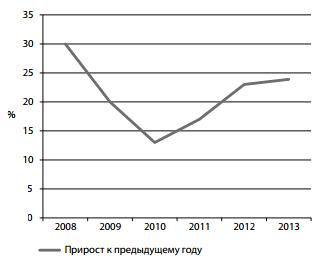

В сравнении с показателями 2012 года динамика прироста суммарной выручки

в 2013-м почти не изменилась и составила 24%. Напомним, что по итогам 2012 года

общий доход участников рэнкинга увеличился на 23%. В предыдущие два года темпы

роста составляли 17% и 13% соответственно.

Темпы роста суммарных доходов участников рэнкинга

Впрочем, несмотря на текущие экономические условия, интерес к передаче

внешнему провайдеру непрофильных функций в определенной степени повышается. Это

происходит ввиду стремленияхозяйствующих субъектов к оптимизации своих

операционных расходов. Это объясняет, почему, вопреки рыночной ситуации,

положительные темпы роста наблюдались по всем направлениям этогосектора услуг.

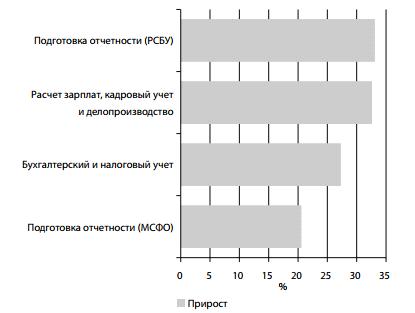

Изменение выручки участников рэнкинга по направлениям аутсорсинга учетных

функций за 2013 год

Портрет фирмы, которой выгодно прибегнуть к услугам бухгалтерской

компании: это компания с численностью сотрудников до 15 человек, с

документооборотом до 500 первичных документов, работающей в сфере услуг,

оптово-розночной торговли. Кроме того, все предприятия, принявшие систему

единого налога на вмененный доход или упрощенную систему налогообложения.

4.1.3 Выводы

по первому этапу исследования

По результатам проделанной работы, прояснилось, что руководители, которым

часто приходится принимать какие-либо решения, в целом, часто использовали

аутсорсинг в работе, часть внутренних функций постоянно переводится для

исполнения сторонним организациям, потому что это помогает переключить внимание

на основные бизнес-процессы, а вспомогательные поручить надежному поставщику.

За последний год прирост выручки в сегменте аутсорсинга учетных функций

почти не изменился.

В сегменте аутсорсинга бухгалтерии спрос преобладает на подготовку

отчетности, а также расчет зарплат и кадровый учет.

Наиболее

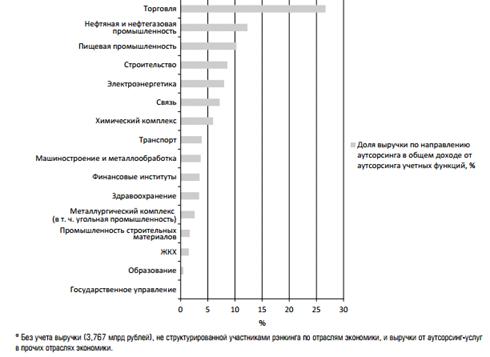

часто бухгалтерский аутсорсинг применяется в таких отраслях как торговля, далее

нефтяная и пищевая промышленность.

4.2

Этап 2. Сегментация

рынка бухгалтерского аутсорсинга и предварительная оценка их привлекательности

4.2.1 Цели,

задачи и методы исследования

На протяжении 3,5 месяцев используя опрос и анкетирование участников

выборки (в основном, топ-менеджеров компаний, руководителей отделов по

персоналу и главных бухгалтеров) изучалось общественное мнение, оценивая

количественные показатели по 10-балльной шкале (1 - не популярен, 10 -

популярен). При оценке использовались и качественные показатели, которые

ранжировались по количеству полученных положительных и отрицательных отзывов.

Рейтинг подвели итоги проведенного исследования с целью определения

уровня популярности основных видов аутсорсинговых услуг в зарубежных и

российских организациях функционирующих в России. Исследование проводилось с

участием около 3500 предприятий, в том числе 200 предприятий крупного бизнеса,

представителей малого и среднего бизнеса (1700 компаний), а также 500

организаций сектора экономики, около 1000 организаций представляющих зарубежные

компании в нашей стране.

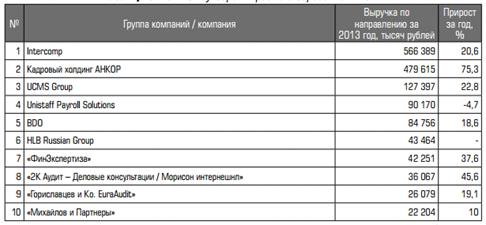

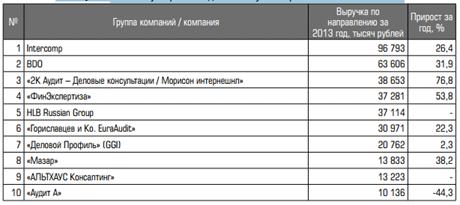

Еще 2 млрд рублей приходятся на суммарные доходы, полученные от услуг в

области расчета зарплат и ведения кадрового делопроизводства; их прирост

составил за год 33%. Объем выручки, полученной от услуг регулярной подготовки

отчетности по МСФО, достиг в 2013 году 635,7 млн руб лей, а от услуг подготовки

отчетности по национальным стандартам - 419,6 млн рублей; темпы роста выручки

по этим направлениям составили 21% и 33% соответственно.

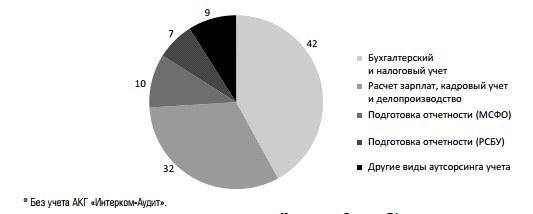

Структура выручки участников рэнкинга по итогам 2013 года, %

4.2.3 Выводы

по второму этапу исследований

Треть выручки участников рэнкинга приходится на расчет зарплат и учет в

кадрах.

4.3 Этап

3. Исследование конкурентной среды на рынке бухгалтерского аутсорсинга

4.3.1 Цели,

задачи и методы исследования

В данном исследовании автор проанализировал, используя содержащуюся на