|

Экономический

признак

|

Наименование

|

|

По

экономическому содержанию

|

· бухгалтерская;

· управленческая,

· налоговая;

статистическая.

|

|

По

периодичности составления

|

· текущая

(внутригодовая); · годовая.

|

|

По

уровню специализации

|

· общая;

· отраслевая.

|

|

По

степени обобщения данных

|

· первичная;

· сводная.

|

|

По

назначению

|

· внешняя;

· внутренняя.

|

Хотелось бы отметить, что ведение бухгалтерского

учета и составленная на основе результатов хозяйственных процессов финансовая

отчетность должна строго соответствовать российским стандартам бухгалтерского

учета (РСБУ).

Российские стандарты бухгалтерского учета (РСБУ)

- это комплекс норм федерального законодательства России и Положений по

бухгалтерскому учёту (ПБУ), издаваемых Министерством Финансов РФ, регулирующих

правила ведения бухгалтерского учёта в организации. Поэтому, согласно ст.14

закона 402-ФЗ «О бухгалтерском учете»; ПБУ 4/99 «Бухгалтерская отчетность

организации»; Положению по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации №34н; Приказу Минфина от 2.07.2010 №66н «О

формах бухгалтерской отчётности организации» можно выделить состав бухгалтерской

(финансовой) отчетности:

. Бухгалтерский баланс- форма 1

. Отчет о финансовых результатах- форма 2

. Отчет об изменениях капитала- форма 3

. Отчет о движении денежных средств -

форма 4

. Отчет о целевом использовании средств -

форма

. Пояснения.

Компании могут дополнительно детализировать

некоторые показатели, которые отражены в балансе, отчете о финансовых

результатах, а также в приложениях к ним. Пояснения представляются в виде

текста или таблиц.

Согласно п. 39 ПБУ 4/99 компании могут представлять

дополнительную информацию,которая может быть полезна заинтересованным

пользователям при принятии экономических решений.

В ней отражают динамику наиболее важных

экономических и финансовых показателей за несколько лет; предполагаемое

развитие фирмы; планируемые финансовые вложения и т.д. Данная информация

представляется в виде аналитических и сводных таблиц, диаграмм и графиков.

.3 Международные стандарты финансовой

отчетности. Предпосылки создания, значение, цели

До 70-х годов прошлого столетия международное

разделение труда имело ограниченное применение. В то время бухгалтерский язык

не получил общенационального признания в качестве языка бизнеса, поэтому каждая

страна разрабатывала собственные правила (стандарты) ведения

внутрихозяйственного учета. В конце 60-х годов во всем мире сложились и

функционировали более ста систем бухгалтерского учета.

В настоящий момент по методологическому признаку

формирования можно выделить четыре типа учетных систем:

. Англо-американская модель, в которой

объединились в основном англоязычные государства (Великобритания, США,

Австралия и др.). В данной модели ведение бухгалтерского учета законодательно

менее регламентировано, в более существенной степени выступают стандарты,

разработанные высококлассными организациями бухгалтеров, в которые также

включены и нормы профессиональной этики. Характерной черной модели является

удобная и гибкая в принятии и функционировании учетная политика, как на уровне

отдельного хозяйствующего субъекта, так и всей системы учета.

. Континентальная модель группирует европейские

государства с довольно развитой рыночной экономикой (Германия, Франция, Австрия

и др.). Для нее свойственен высокий законодательный уровень регулирования

системы бухгалтерского учета, вследствие чего значительная консервативность

учетной политики.

. Южноамериканская модель (Боливия, Аргентина,

Бразилия и др.) направлена на значительные инфляционные процессы в экономике. В

основном модель нацелена на удовлетворение государственного сектора в учетной

информации. Как правило, предприятия отражают свою деятельность в

унифицированных формах первичной отчетности. 4. Исламская модель находит свое

отражение в арабских странах (Иран, Ирак и др.). В ее содержании на уровне с

конкретным рыночным подходом к оценке имущества и обязательств учитываются

также религиозные аспекты в методологическом обеспечении бухгалтерского учета.

В 70-х годах увеличилось движение капитала из

одного государства в другое. Но организация совместной работы ряда

международных компаний усложнялась из-за отсутствия общедоступных систем учета.

В результате чего у лиц, связанных с экономикой, возникла потребность в наличии

общенациональной системы учета. Решение данной проблемы заключалось в

подготовке международных стандартов и правил финансовой отчетности.

Начиная с 1973 года Комитет по международным

стандартам, после преобразованный в Совет по международным стандартам

финансовой отчетности, осуществляет разработку международных стандартов

финансовой отчетности (МСФО). В Совет входят 14 членов, которые представляют

собой высокопрофессиональных специалистов с многолетним опытом работы в сфере

бухгалтерского учета и финансовой отчетности.

Цель МСФО в первую очередь заключается в

формировании максимально точной, прозрачной, достоверной, надежной и

высококачественной отчетности.

Международные стандарты имеют рекомендательную

направленность и не являются обязательными к применению. В первую очередь они целесообразны

для международных предприятий, которые обязаны консолидировать финансовую

отчетность своих филиалов и дочерних компаний, работающих на территории разных

государств.

Для того чтобы обозначить основу стандартов

МСФО, следует отметить, что до 2001 года, стандарты, составленные Советом по

МСФО носили название IAS (International Accounting Standards), то есть

Международные бухгалтерские стандарты. Однако кризис 2001 года, в результате

которого инвесторы, доверившиеся копаниям, обнародовавшим информацию согласно

IAS, понесли многомиллиардные убытки, показал, что существующие правила

предоставляют недостаточно прозрачную и надежную информацию о деятельности

коммерческого предприятия всем заинтересованным пользователям. В последствии,

начиная с 2001 года, Совет по Международным стандартам финансовой отчетности

начал разрабатывать стандарты, получившие название IFRS (International

Financial Reporting Standards), то есть Международные стандарты финансовой

отчетности, которые действуют по настоящее время. В данный момент в мире

действуют 29 стандартов IAS и 9 стандартов IFRS.

Глава 2. Особенности перехода российского

бухгалтерского учета на международные стандарты финансовой отчетности

.1 Основные различия между МСФО и российской

системой учета

Основные отличия российской системы

бухгалтерского учета и международных стандартов финансовой отчетности

предопределены в предоставляемой информации различным пользователям.

Отчетность, соответствующая IAS, используется в первую очередь инвесторами, а

также другими предприятиями и различными финансовыми институтами. Основными

заинтересованными пользователями финансовой отчетности, составленной в

соответствии с российскими стандартами, являются государственные налоговые

органы и органы статистики. Различные цели и интересы этих групп пользователей

обусловили различные направления в развитии принципов, лежащих в основе

формирования отчетности.

Далее приведены основные различия МСФО и РСБУ в

отношении некоторых статей баланса.

. Нематериальные активы.

В настоящий момент российские организации для

учета нематериальных активов применяют ПБУ 14/2007. Данное положение

максимально приближено к стандарту IAS 38 «Нематериальные активы». Однако

имеются некоторые принципиальные различия при первоначальной оценки НМА:

• ПБУ 14/2007 разрешает наращивать в

первоначальную стоимость НМА затраты на научно-исследовательские работы. По

международным стандартам, данный этап работ определяется как исследование и

затраты по нему учитываются в расходы.

• Приобретая НМА с рассрочкой платежа в

первоначальной стоимости, в соответствии с МСФО, учитывается временная

стоимость денег. При этом стоимость данного актива уменьшается на сумму

дисконта. В РСБУ же не предусмотрено дисконтирование затрат на приобретение

НМА. Дисконтирование заключает в себе теорию временной стоимости денег (100

денежных эквивалентов сегодня не равны 100 денежным эквивалентам через год).

Если компания получила беспроцентный кредит, это означает, что на период

рассрочки она может использовать денежные средства в своих целях,

следовательно, получать доход.

Принципы начисления амортизации на НМА по МСФО и

РСБУ практически не отличаются.

. Основные средства

Представленные в отчетности данные по основным

средствам в соответствии с российской системой учета и IAS различаются по

следующим причинам:

• Сроки полезного использования основных

средств, в течение которых начисляется амортизация, различны в системах РСБУ и

МСФО. В российской системе учета сроки службы основных средств установлены

Министерством финансов, в соответствии же с МСФО руководители компаний

самостоятельно определяют сроки использования, в зависимости от того какой

период времени оно будет использоваться на предприятии. Разница в сроках службы

приводит к расхождениям в величине остаточной стоимости активов, а также в

сумме начисленной амортизации, представленных в соответствии с российской

системой учета и IAS.

• В соответствии с российской системой учета

уменьшение стоимости основных средств по причине не использования или

причиненного ущерба не может быть отражено без указания конкретного объекта

основных средств и лица, ответственного за простой или нанесение ущерба. В

соответствии с IAS, если текущая балансовая стоимость основного средства

превышает стоимость возможной реализации, то оно должно быть отражено именно по

стоимости реализации. Учетная стоимость основного средства должна быть

скорректирована так, чтобы отразить будущие экономические выгоды, которые

компания ожидает получить от его использования.

• Переоценка основных средств, в соответствии с

российской системой учета, производится по коэффициентам, разработанным

Госкомстатом. В МСФО же отражено, что балансовая стоимость актива

корректируется с применением индекса инфляции или на основании оценки,

проведенной независимым экспертом.

. Финансовые вложения

Краткосрочные и долгосрочные инвестиции в

соответствии с требованиями российской системы учета отражаются в балансе по

стоимости приобретения, тогда как МСФО предоставляют выбор учета вложений в

зависимости от их характера: по стоимости приобретения, по более низкой в

сравнении покупной или рыночной стоимости, или же по стоимости переоценки.

. Запасы - незавершенное производство и готовая

продукция.

В состав незавершенного производства, в

соответствии с IAS, включаются только затраты, непосредственно относящиеся к

производству незавершенного продукта, а также систематически относимые на

производство постоянные и переменные общепроизводственные расходы, которые

возникают при переработке материала в готовую продукцию. В соответствии с

российской системой учета на производство относятся общехозяйственные расходы

не связанные непосредственно с производственным процессом, в то время как

некоторые прямые затраты (например, выплаты премий из фонда потребления)

относятся на расходы не путем их включения в себестоимость продукции, а через

фонд использования прибыли.

В соответствии с IAS общепроизводственные

расходы включаются в стоимость незавершенного производства на основании

среднего уровня производства. В России многие предприятия относят все

понесенные расходы на незавершенное производство без учета среднего уровня

производства. В соответствии с IAS не распределенные общепроизводственные

расходы отражаются как затраты периода, непосредственно не связанные с

переработкой запасов в готовую продукцию.

. Дебиторская задолженность.

В соответствии, как с российской системой учета,

так и IAS учет ведется по моменту отгрузки. Тем не менее, в соответствии с IAS

в отношении любой дебиторской задолженности, взыскание которой считается

сомнительным, создаются резервы и относятся они на счет прибылей и убытков. В

то же время в российской системе учета безнадежная дебиторская задолженность,

по которой в течение 4 месяцев не начато погашение, списывается.

. Учет денежных средств и счетов в банках.

В соответствии с IAS остатки счетов в банках и в

кассе представляют собой средства, доступные для использования в текущих

операциях. Поэтому неликвидные или заблокированные остатки на счетах в банках

не включаются в состав денежных средств. В российской системе учета не

существует особенностей при отражении в балансе заблокированных банковских

счетов. Кроме того, остатки на счетах в банках и в кассе, в соответствии с

российской системой учета, включают в себя собственные акции, выкупленные у

акционеров. В соответствии с IAS собственные акции, выкупленные у акционеров,

не показываются в активе, а представляются как контр-пассивный счет выпущенного

акционерного капитала. Краткосрочные инвестиции, являющиеся высоколиквидными и

легко конвертируемыми в наличные средства в течение короткого периода времени

(примерно 3 месяца), не отражаются как денежные средства в соответствии с IAS,

но могут быть учтены как денежные средства в соответствии с российской системой

учета. В соответствии с российской системой учета в финансовой отчетности предприятия

отражаются остатки денежных средств, указанные в выписке банка. Каких-либо

корректировок для отражения операций по переводам в пути не делается.

Международные стандарты учета требуют, чтобы отчетность по денежным средствам и

их эквивалентам была представлена в соответствии с учетом по моменту начисления

и следовательно, остаток денежных средств, показанный в отчетности в

соответствии с IAS, будет включать операции по переводам в пути.

Далее приведена специфика российской системы

учета и IAS в отношении отчета о финансовых результатах.

Одним из основных принципов международных

стандартов учета является принцип соответствия, в соответствии с которым

затраты отражаются в периоде ожидаемого получения дохода. В российской системе

учета затраты учитываются после выполнения определенных требований к

составлению документации. Требование наличия надлежащей документации часто не

позволяет российским компаниям учесть все операции, относящиеся к определенному

периоду. Различие в сроках учета признания операций, не имеющих документального

оформления, соответствующего РСБУ, приводит к многочисленным расхождениям между

IAS и российской системой учета в отчете о финансовых результатах.

В отчете о финансовых результатах формата IAS

налог на прибыль отражается после расчетов прибыли и убытков от всей

хозяйственной деятельности субъекта. Данное положение соответствует требованиям

новой формы российского отчета о финансовых результатах. Следует отметить, что

многие расходы, которые учитываются при расчете финансового результата до

налогообложения в соответствии с IAS, в российской системе учета

рассматриваются как использование прибыли. На использование прибыли относятся

расходы, которые не уменьшают налогооблагаемую прибыль в соответствии с

требованиями российской системы учета.

Признание выручки и отражение ее в отчете о

финансовых результатах регламентируется МСФО (IAS) 18 «Выручка».

Выручка - это валовое поступление экономических

выгод за определенный период в ходе основной деятельности предприятия,

приводящее к увеличению капитала, не связанного со взносами участников

капитала.(1 мсфо 18).

Под основной деятельностью, как правило,

понимают производство и продажу продукции, оказание услуг и предоставление в

пользование другим лицам собственных активов компании с целью получения

процентов, дивидендов и роялти.

Признание выручки в отчетности происходит тогда,

когда есть вероятность того, что предприятие получит экономические выгоды от

совершенных операций, и сумму выручки можно надежно измерить (согласовать с

другими участниками сделки сумму, сроки, способы расчетов, а также величину

возмещения).

Особенно характерных отличий между российской

системой бухгалтерского учета и международных стандартов финансовой отчетности

по признанию выручки нет. Но стоит отметить, что МСФО (IAS) 18 «Выручка» в

системе международных стандартов стоит обособленно. Признание выручки возникает

в момент так называемого критического события, то есть в момент перехода рисков

и выгод от поставщика к покупателю, что в свою очередь является отступлением от

принципа признания дохода на основе прироста имущества или уменьшения

обязательств, описанных в Концепции МСФО.

Еще одним отличием российской формы отчета о

финансовых результатах и таковым отчетом формата IAS являются общехозяйственные

расходы и амортизация. В российской форме общехозяйственные расходы выделены

отдельной строкой, а в прошлом они включались в производственные расходы. Кроме

того, в отчете о финансовых результатах необходимо отражать амортизацию, но в

соответствии с российской классификацией расходов этого не предусмотрено.

Стоит отметить, что коммерческие и

общехозяйственные расходы, в соответствии с IAS не включаются в себестоимость

продукции, так как непосредственно не связаны с приобретением и производством

товара. В российской системе учета принято включать общехозяйственные и

коммерческие расходы в состав себестоимости реализуемой продукции. В

себестоимость реализованной продукции включаются только расходы, которые

учитываются при налогообложении. Поэтому расходы, не уменьшающие налогооблагаемую

прибыль, исключаются из себестоимости реализации.

Расходы по уплате процентов по непогашенной

задолженности и налог на прибыль не включаются в себестоимость производства. В

соответствии с IAS расходы по уплате процентов учитываются при формировании

финансового результата до налогообложения и отражаются таким же образом, как

доходы или расходы по внереализационным операциям и прибыли или убытки от

курсовой разницы. Все эти статьи указываются в доходе компании до

налогообложения. При этом они не относятся к основной деятельности компании и

указываются после определения финансового результата от основной деятельности.

В российской форме отчета о финансовых результатах расходы по уплате процента

включаются в финансовый результат от основной деятельности, а прибыль/убыток от

курсовой разницы отражается в отчетности как прочие доходы и расходы.

По остальным статьям бухгалтерского баланса и

отчета о финансовых результатах значимых различий не было выявлено.

2.2 Практика применения МСФО в России. Статистическое

исследование

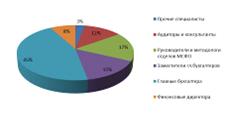

В исследовании приняли участие более 2 тысяч

респондентов, профессиональный состав которых составил:

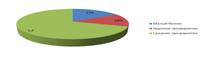

Размер компаний - участников:

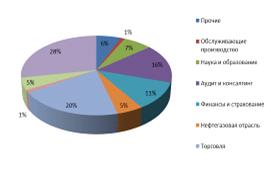

Область деятельности данных компаний.

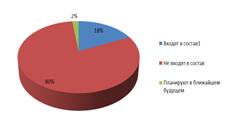

Принадлежность компаний-респондентов к

иностранным или международным холдингам.

Большой процент организаций, принимавших участие

в исследовании, либо уже оформляют отчетность в соответствии с МСФО, либо в

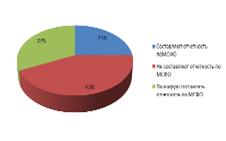

ближайшие годы планируют начать. При этом 43% из компаний- респондентов пока

еще не планируют переходить на МСФО. Некоторые компании уже несколько лет

составляют отчетность по МСФО, но их число пока незначительно (менее 20%

опрошенных), тем не менее из них: 65% компаний делают это только собственными

силами, 25% - при помощи аудиторов и консалтинговых компаний; 10% - целиком

отдается на аутсорсинг. Это указывает на достаточно высокие требования самих

компаний, а также о возрастающем спросе на квалифицированных специалистов,

составляющих отчетность по международным стандартам.

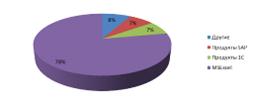

Из опрошенных компаний, составляющих отчетность

в соответствии международным стандартам, большинство используют программу

MSExcel (78%). Данная программа проста в использовании, доступна и относительно

недорогая. Помимо этого, большая часть компаний-респондентов отметили, что в

приложении MSExcel удобно выгружать информацию, требуемую для трансформации

отчетности. Применение иных программных продуктов распределилось приблизительно

поровну.

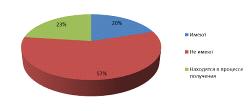

Наличие сертификата по МСФО у специалистов

данной области.

Основным источником знаний по международным

стандартам у большинства компаний являются специализированные книги и

периодические издания. Многие при поиске необходимой информации доверяются

интернету. Примерно 300 человек выделили текст самих международных стандартов в

качестве главного источника информации, что указывает на достаточно высокий

уровень экономической и финансовой грамотности специалистов.

Также были выделены проблемы применения МСФО в

России, в числе которых:

• сложность текстов стандартов как оригинальных,

так и переведенных

• отсутствие обобщения и анализа положительной

практики применения МСФО российскими компаниями, а также разъяснений и

комментариев к стандартам Минфина и других компетентных органов;

• дорогое обучение для получения международных

сертификатов по МСФО;

• высокая стоимость услуг аудиторских и

консалтинговых компаний;

• недостаток квалифицированных специалистов.

.3 Трудности и особенности перехода РСБУ на МСФО

Началом реформирования системы бухгалтерского

учета в России можно считать принятую и утвержденную Пост. Верховным Советом от

23.10.1992 №3708-1 Государственную программу перехода национального

бухгалтерского учета на международную систему учета.

В 1994 году Методологическим Советом по

бухгалтерскому учету при Минфине России была одобрена Программа реформирования

системы бухгалтерского учета, в соответствии с которой переход на МСФО, должен

был осуществиться до 2000 года.. В ходе проведения основных мероприятий

Программы реформирования в 1997 г. была разработана Концепция бухгалтерского

учета в рыночной экономике России. Основа данной Концепции - построение системы

нормативного регулирования бухгалтерского учета, реформирование бухгалтерского

учета в соответствии с Международными стандартами финансовой отчетности.

Таким образом, в настоящее время, уже существуют

положения по бухгалтерскому учету, близко приближенные к содержанию МСФО.

Некоторые из них приведены в приложении 1.

июля 2004 Приказом Министерства финансов №180

была одобрена одобрена Концепция развития бухгалтерского учета и отчетности в

Российской Федерации на среднесрочную перспективу (2004-2010 гг).

Предполагались следующие этапы:

-2007 гг. Обязательный перевод на МСФО

консолидированной финансовой отчетности общественно значимых хозяйствующих

субъектов, кроме тех, чьи ценные бумаги обращаются на фондовых рынках других

стран и которые составляют такую отчетность по иным международно признаваемым

стандартам.

-2010 гг. Обязательный перевод на МСФО

консолидированной финансовой отчетности других хозяйствующих субъектов, включая

общественно значимые, ценные бумаги которых обращаются на фондовых рынках

других стран и которые составляют такую отчетность по иным

международно-признаваемым стандартам.

Однако к настоящему времени основные положения,

заложенные в Концепции, не выполнены, но начиная с 2010г процесс реформирования

российского бухгалтерского учета в соответствии с международными стандартами

финансовой отчетности существенно активизировался.

Следует отметить, что при переходе в данном

направлении последствия могут быть для компании как положительными, так и

отрицательными. В качестве положительных можно выделить:

· повышение информативности

отчетности;

· улучшение сопоставимости

показателей;

· широкий круг возможностей для

анализа деятельности организации. И как следствие - доступ к международным

рынкам капитала.

К трудностям перехода можно отнести наличие

факторов, которые препятствуют массовому переходу на МСФО. Это такие, как:

· Наличие различий в российских

стандартах бухгалтерского учета и международных стандартах финансовой

отчетности;

· Нехватка квалифицированных

специалистов;

· Сопротивление организаций отражению

прозрачной и полной информации в отчетности;

· Высокие затраты;

· Противоречивость российского

законодательства;

· Трудности перевода международных

стандартов на русский язык.

Ведение учета по МСФО начинается с выбора

способа подготовки данных, что в свою очередь усложняет процесс перехода.

Выделят два способа подготовки отчетности:

трансформации данных в соответствии с МСФО;

параллельное ведение внутрихозяйственного учета

по российской системе учета и международным стандартам.

Каждый из способов имеет свои достоинства и

недостатки.

Трансформация бухгалтерской (финансовой)

отчетности - это процесс составления отчетности в соответствии с МСФО путем

перегруппировки учетной информации и корректировки статей отчетности,

подготовленной по правилам российской системы бухгалтерского учета. В процессе

подготовки отчетности по МСФО компания отражает информацию в соответствии

требованиям российской системы бухгалтерского учета, и только при необходимости

вносятся различные трансформационные корректировки в финансовую отчетность для

достижения того, чтобы трансформированные данные соответствовали МСФО.

Достоинства метода трансформации: быстрота

внедрения; простота обучения; невысокие финансовые и временные затраты;

экономическая выгода при редком использовании. Примерный план трансформации,

если она составляется впервые, представлена в приложении 2.

Параллельный учет применяется компаниями при

необходимости регулярное составление отчетности с высокой степенью детализации

показателей, а также формирования на ее основе различных управленческих отчетов

для принятия решения. Метод параллельного учета требует отражения ведения учета

в двух системах финансовой отчетности, либо конфигурации программного

обеспечения таким образом, чтобы оно позволяло формировать два вида отчетности

одновременно: в формате МСФО и российских стандартов бухгалтерского учета ( при

вводе бухгалтерских операций и записям по ним один раз они попадает как в базу

российского учета, так и в базу МСФО.

В процессе конверсии (параллельного учета)

компания делает значительные первоначальные финансовые вложения на приобретение

автоматизированной системы бухгалтерского учета, а далее - стоит только

поддерживать и обслуживать данную систему.

Существенным достоинством внедрения

параллельного учета является потенциально более низкий уровень риска неточной

информации, отражаемой в финансовой отчетности, по сравнению с методом

трансформации отчетности. Недостатком внедрения параллельного учета является

то, что организация параллельного учета по МСФО требует значительных

дополнительных расходов от компании. Также данный процесс требует

продолжительного периода времени, так как затрагивает многие области

финансово-хозяйственной деятельности компании.

К преимуществам трансформации отчетности по

сравнению с параллельным учетом можно отнести невысокие финансовые и временные

затраты. Недостатком трансформации является тот факт, что получаемая отчетность

имеет высокий информационный риск, связанный с тем, что при осуществлении трансформации

неизбежны субъективные оценки. Однако величина этого риска напрямую зависит от

квалификации исполнителей.

.4 Трансформация баланса по статье «Денежные

средства» в соответствии с МСФО на примере ООО «Останкино- новый стандарт»

В соответствии с РСБУ в статье бухгалтерского

баланса «Денежные средства» отражаются сальдо по счетам учета денежных средства

предприятия. Так как наличные деньги обладают абсолютной ликвидностью, статья

«Денежные средства» является наиболее ликвидной статьей оборотных активов.

Денежные средства предприятия хранятся:

) в кассе в размере рассчитанного остатка;

) в банке на расчетном счете.

Рассмотрим более подробно денежные средства,

находящиеся в кассе предприятия. Для обобщения информации о наличии и движении

денежных средств в кассе организации предназначен счет 50 «Касса».

К счету 50 "Касса" могут быть

открываются субсчета:

-1"Касса организации",

-2 "Операционная касса",

-3 "Денежные документы" и др.

На субсчете 50-1 "Касса организации"

учитываются денежные средства в кассе организации. Когда организация производит

кассовые операции с иностранной валютой, то к счету 50 "Касса" должны

быть открыты соответствующие субсчета для обособленного учета движения каждой

наличной иностранной валюты.

На субсчете 50-2 "Операционная касса"

учитывается наличие и движение денежных средств в кассах товарных контор

(пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ,

судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения

билетов, кассах отделений связи и т.п. Он открывается организациями (в

частности, организациями транспорта и связи) при необходимости.

На субсчете 50-3 "Денежные документы"

учитываются находящиеся в кассе организации почтовые марки, марки

государственной пошлины, вексельные марки, оплаченные авиабилеты и другие

денежные документы. Денежные документы учитываются на счете 50

"Касса" в сумме фактических затрат на приобретение. Аналитический

учет денежных документов ведется по их видам.

Денежные средства ООО «Останкино- новый стандарт»

составляют 18636т.р. на конец отчетного периода (Приложение 3), в том числе :

касса организации- 100т.р.;

операционная касса отсутствует;

денежные документы-120 т.р.

Таким образом, в балансе отражается наличие

денежных средств на предприятии в соответствии с РСБУ.

Однако, МСФО не содержит понятия денежных

документов, поэтому сальдо счета 50.3 «Денежные документы» необходимо списать

на счет 97 «Расходы будущих периодов» для приведения в соответствие с

зарубежным стандартом. Денежные документы будут списаны в будущем (например,

авиабилеты со сроком вылета через месяц), поэтому по определению актива

компания не ожидает в будущем получить от них экономической выгоды.

Проводка будет иметь вид: Д 97 К 50.3 120 т.р.-

Списаны денежные документы. Поэтому в трансформированном балансе по строке

«Денежные средства» в соответствии с МСФО будет отражаться сумма 18516 с учетом

вычета денежных документов.

Заключение

Целью гармонизации системы бухгалтерского учета

является приведение национальной системы бухгалтерского учета в соответствие с

требованиями рыночной экономики и международными стандартами финансовой

отчетности. В результате проведения реформ увеличатся поступления инвестиций в

страну, т.к. инвесторы получат необходимую информацию для оценки объекта возможных

вложений. В следствие чего, уменьшатся риски инвестирования, поэтому инвестиции

станут более дешевыми. Это будет основным фактором, влияющим на процесс

построения доверительных взаимоотношений международного сообщества и России.

Применение МСФО позволит своевременно

обеспечивать менеджеров необходимой информацией, что в значительной степени

приведет к более рациональному и эффективному управлению внутри компаний. Кроме

того, применение МСФО способствует увеличению делового климата в стране и

укреплению чувства уверенности у предпринимателей.

Переход российского бухгалтерского учета в

соответствии с требованиями МСФО несомненно является долгосрочным,

целенаправленным и постепенным процессом, смысл которого заключается не только

в своевременном выявлении несоответствий и недостатков национального учета с

международными стандартами, но и в устранения их без нарушения целостности этой

системы.

Список использованных источников

1.Федеральный закон от 06.12.2011 N

402-ФЗ (ред. от 28.12.2013) "О бухгалтерском учете" (с изм. и доп.,

вступ. в силу с 01.01.2014)

. Положение по бухгалтерскому учету

"Учетная политика предприятия" (ПБУ 1/2008) (утверждено приказом

Министерства финансов Российской Федерации от 06.10.2008 № 106н, с изменениями

от 11.03.2009 №22н)

. Положение по бухгалтерскому учету

«Бухгалтерская отчетность организации» (ПБУ4/99) (утверждено приказом

Министерства финансов Российской Федерации от 06.07.1999 №43н, от 18.09.2006

№115н)

. Программа реформирования

бухгалтерского учета в соответствии с международными стандартами финансовой

отчетности от 6 марта 1998 года № 283.

. Приказ Минфина РФ"О формах

бухгалтерской отчетности организаций"от 02.07.2010 N 66н (дейст. редакция

от 04.12.2012)

. Бабаев Ю.А., Петров А.М.

Международные стандарты финансовой отчетности (МСФО) М.: Вуз. учебник:

ИНФРА-М,2012г.

. Бебнева Е.В., Богачева И.В.,

Соколова Е.С.. Теория бухгалтерского учета./ Московский международный институт

эконометрики, информатики, финансов и права. - М., 2009г.

. Гершун А.М. Применение

Международных стандартов финансовой отчетности -- М, 2010г.

. Горбатова Л.В.. Международные

стандарты финансовой отчетности -- М.: Волтерс Клувер, 20010г.

. Мезенцева Е.С., Немцова Е.С.

Гармонизация системы бухгалтерского учета в соответствии с международными

стандартами бухгалтерской отчетности. - Сборник научных трудов. Серия

«Экономика» №1, 2010г.

. Кондраков Н.П. Бухгалтерский

финансовый учет: учеб. - М. ТК Велби, Изд-во Проспект, 2009г.

. Материалы конференции «МСФО в

России: особенности перехода и практика применения»2012г МГО «Опора России».

.

http://www.consultant.ru/popular/buh-otchetnost-organizacij/

.http://www.rian.ru/politics/20081227/158195665.htm

Приложение

|

МСФО

|

Российские

положения по бухгалтерскому учету

|

|

IAS 8 « Учетная

политика, изменения в расчетных бухгалтерских оценках и ошибки»

|

ПБУ

01/98 «Учетная политика организации»

|

|

IAS 2 «Запасы»

|

ПБУ

05/01 «Учет материально-производственных запасов»

|

|

IAS 37 «Оценочные

обязательства, условные обязательства, условные активы»

|

ПБУ

08/2010 «Оценочные обязательства, условные обязательства и условные активы»

|

|

IAS 6 «Основные

средства»

|

ПБУ

06/01 «Учет основных средств»

|

ПБУ

07/98 «События после отчетной даты»

|

|

IAS 24 «Раскрытие

информации по связанным сторонам»

|

ПБУ

11/2008 «Информация о связанных сторонах»

|

|

IAS 20 «Учет

государственных субсидий и раскрытие информации о государственной помощи»

|

ПБУ

13/2000 «Учет государственной помощи»

|

|

IAS 23 «Затраты по

займам»

|

ПБУ

15/01 «Учет займов и кредитов и затрат по их обслуживанию»

|

|

IAS 12 «Налоги на

прибыль»

|

ПБУ

18/02 «Учет расчетов по налогу на прибыль организации»

|