Бухгалтерский учет на ОАО Страховая компания 'Согаз-Мед'

Содержание

1. Организация бухгалтерского учета

на предприятии

. Налоги в современной экономике

. Особенности учета отдельных

аспектов налоговых обязательств

. Учёт денежных средств в кассе, на

расчётном и валютном счетах

. Учёт долгосрочных инвестиций

. Учёт финансовых вложений и ценных

бумаг

. Учёт основных средств и

нематериальных активов

. Учёт материально-производственных

запасов

. Учёт затрат на производство и

калькулирование себестоимости продукции

. Учёт результата от продажи

продукции, выполнения работ, оказания услуг

. Учёт дебиторской и кредиторской

задолженности

. Инвентаризация денежных средств

. Учёт задолженностей нереальной к

взысканию

. Учёт труда и заработной платы

. Учёт пособий по временной

нетрудоспособности

. Учёт и расчет отпускных сумм

17. Учёт прибыли у

убытков

. Учёт

налогооблагаемой прибыли

19. Учёт резервов предстоящих

расходов

. Реформация бухгалтерского баланса

. Учёт финансовых результатов в

системе бухгалтерского и налогового учета

Заключение

Список используемой литературы

Приложение

Введение

В процессе своей деятельности каждое предприятие

обязано платить налоги государству, то есть между организацией и государством

возникают налоговые отношения, которые регулируются налоговым

законодательством. Основной документ этого законодательства - это Налоговый

кодекс Российской Федерации (НК РФ), в конце статьи приведена ссылка, нажав на

которую, вы сможете скачать Налоговый кодекс РФ.

НК РФ состоит из двух частей: первая часть

посвящена общим вопросам налоговой системы, вторая часть состоит из отдельных

глав, каждая из которых описывает конкретный налог.

Хочу отметить, что бухгалтерский учет и расчет

налогов ведутся отдельно друг от друга, то есть на предприятии существует

бухгалтерский учет и налоговый учет, которые не зависят друг от друга, но оба

учета ведутся на основании одних и тех же первичных документов.

Существует несколько система налогообложения:

Общая система налогообложения,

Система налогообложения в виде единого налога на

вмененный доход (ЕНВД),

Упрощенная система налогообложения.

Патентная система налогообложения.

Система налогообложения для сельскохозяйственных

производителей.

Актуальность темы данной работы заключается в

необходимости решения ряда организационных и методических вопросов

своевременного и полного исчисления и уплаты налогов и отчислений страховых

взносов. Задачами исследования, проведенного в данной работе является

определение места, значения и порядка исчисления и уплаты налогов и отчислений

во внебюджетные фонды, определения подходов к составлению и проведению проверки

налоговой отчетности, описание этапов планирования и проверки расчетов по

налогам и сборам.

Счета, используемые в бухгалтерском учете,

берутся из официального документа, называемого "План счетов". Из

Плана счетов выбираем в зависимости от вида и особенностей деятельности

необходимые нам для учета счета, и затем из месяца в месяц ведем на них учет

каждой хозяйственной операции.

Помимо постоянного учета всех хозяйственных

операций, необходимо также периодически сдавать отчетность. Подробнее о

бухгалтерской отчетности можно узнать здесь. В этой же статье хочу отметить,

что для каждой системы налогообложения (общая, упрощенная, налог на вмененный

доход) сдаются свои ежеквартальные и годовые отчеты.

Цель моей работы - изучить структуру,

основные функции предприятия.

В соответствии с поставленными мною целями, в

работе необходимо (задачи):

·

ознакомиться

со спецификой работы ОАО Страховая компания "СОГАЗ-Мед";

·

изучить

нормативную базу.

. Организация бухгалтерского учета на

предприятии

Бухгалтерский учет в ОАО СТРАХОВАЯ КОМПАНИЯ

"СОГАЗ-МЕД" осуществляется в соответствии с приказом об учетной

политике.

В учетной политике ОАО СТРАХОВАЯ КОМПАНИЯ

"СОГАЗ-МЕД" говорится, что налоговый учет предприятия ведется по

упрощенной системе налогообложения. Налоговый учет осуществляется в

соответствии с гл. 26.2 Налогового кодекса РФ на счетах, предназначенных для

ведения налогового учета по упрощенной системе налогообложения для отдельных

видов деятельности. Объект налогообложения "Доходы". Под доходами

понимается поступление любых экономических выгод. Доходы, учитываемые в целях

налогообложения определены ст. 346 НК РФ.

Учет доходов ведется путем фиксирования в

"Книге учета доходов и расходов" операций о полученных доходах в

момент их поступления на расчетный счет или в кассу предприятия. Уплата

"Единого налога, уплачиваемого по УСН" производится в соответствии со

ст.346 НК РФ за отчетный период - 25 числа месяца, следующего за отчетным

периодом, за налоговый период - 31 марта. Списание накладных расходов производится

пропорционально доходов по отдельным видам деятельности. Списание основных

средства стоимостью до 10000руб осуществляются на затраты производства по мере

ввода их в эксплуатацию. Хозяйственные операции отражаются в хронологической

последовательности и группируются по соответствующим счетам бухгалтерского

учета. Учет ГСМ, запасных частей, авторезины и др. оборудования, необходимого

для работы автотранспорта производить согласно существующей учетной политике.

Списание на затраты производится на основании первичных документов (накладных,

счетов, товарных чеков магазинов) после утверждения их на списание, на заправку

и ремонт начальником колонны и генеральным директором. Выдача денежных средств

в подотчет из кассы предприятия производится согласно приказа руководителя.

Согласно законодательства производятся ревизии и инвентаризации основных и

денежных средств.

Основной закон, на основании которого строится

учет в бухгалтерии, это Федеральный закон от 21.11.1996 №129-ФЗ "О

бухгалтерском учете". Кстати, стоит отметить, что с 1 января 2013 г. в

силу вступает долгожданный доработанный и обновленный новый Федеральный закон

от 06.12.2011 №402-ФЗ "О бухгалтерском учете". Новый закон имеет ряд

изменений, соответствующих реалиям современной жизни.

Закон "О бухгалтерскому учете"

разъясняет понятие бухгалтерского счета и регулирует сам процесс учета на

предприятии.

Согласно этому закону, бухгалтерский учет на

предприятии заключается в сборе и обработке информации об объектах деятельности

организации. Также, прочитав закон, вы узнаете, что вся информация

представляется в денежном выражении и процесс учета хозяйственных операций на

предприятии непрерывный, каждая хозяйственная операция должна быть подтверждена

соответствующими первичными документами, на основании которых составляется

бухгалтерская проводка.

Все организации отличаются друг от друга по

многим признакам: форме собственности, количеству работников, особенностями

деятельности, составом активов и пассивов. Поэтому для всех организаций

невозможно применить единые строгие нормативы в ведении бухгалтерского учета.

Организации вправе разрабатывать свои формы

документов, самостоятельно выбирать необходимые для учета бухгалтерские счета,

составлять свой рабочий план счетов, предприятия сами определяют, как они будут

начислять амортизацию в отношении своих объектов основных средств и

нематериальных активов, как будут принимать к учета материальные ценности, как

будут проводить амортизацию и какие регистры будут использовать. Все эти

особенности организации бухгалтерского учета в конкретной организации

отражаются в так называемой учетной политике.

Для каждой организации является обязательным

составление приказа по учетной политике - важного документа, в котором

отражаются методы ведения бухучета. Пример такого приказа вы можете скачать в

этой статье внизу.

Ответственным за разработку учетной политики

назначается главный бухгалтер, составленный приказ по учетной политике

утверждается руководителем предприятия.

Учетная политика регулируется двумя важными

официальными документами: ст.8 Федерального Закона №402-ФЗ от 06.12.2011 и ПБУ

1/2008.

Два указанных документа формулируют основные

принципы, на которых основывается разработка приказа по учетной политики. Форма

приказа унифицированной формы не имеет и составляется организаций

самостоятельно.

Учетная политика вступает в действие с 1 января

года, следующего за годом утверждения приказа.

Что необходимо отразить в учетной политике:

Рабочий план счетов с полным перечнем

синтетических и аналитических счетов, составляется рабочий план на основании

типового Плана счетов с учетом особенностей деятельности предприятия, об этом

подробнее читайте здесь;

Кто ответственен за ведение учета на

предприятии: это может быть наемный бухгалтер в одном лице или штат бухгалтеров

во главе с главным бухгалтером, также организация может воспользоваться

услугами сторонних специализированных организаций, кроме того, руководитель сам

может вести бухучет;

Форма ведения бухучета: мемориально-ордерная,

"Журнал-главная", журнально-ордерная, автоматизированная или же

упрощенная.

Формы первичных документов и учетных регистров;

Особенности проведения инвентаризации;

Способы оценки активов и пассивов, что такое

активы и пассивы читайте в этой статье;

Организация документооборота и т.д.

Изменение учетной политики

Приказ по учетной политике может быть изменен

только в том случае, если происходит изменение законодательства по бухучету,

если организация меняет кардинально вид деятельности или существенно изменяется

в результате реорганизации. Также положения учетной политики организация может

изменить, если разработает более совершенные методы учета.

Если возникает необходимость поменять учетную

политику организации, то лучше это делать с начала отчетного периода. В течение

одного календарного года учетная политика желательно не должна меняться. Это

правило обеспечит стабильность бухгалтерского учета на предприятии.

Необходимость изменения должно быть отражена в приказе руководства.

Разработка учетной политике - это важная

составляющая успешной деятельности предприятия. Именно эффективная учетная

политика позволяет грамотно организовать учет на предприятии с целью повышения

экономической выгоды.

Услуги страховых агентов

становятся все более востребованными в условиях современной жизни. В странах с

развитым страховым рынком страховые агенты являются проводниками,

обеспечивающими реализацию страховых услуг в обществе.

В России же услуги страховых

агентов только получают свое распространение. Страхователи осторожно относятся

к их услугам и зачастую предпочитают на основании информации из интернета,

отзывов знакомых и рекламы выбрать страховую компанию и заключить договор

страхования непосредственно в офисе страховой компании.

В действительности же страховой

агент обладает исчерпывающей информацией по тарифам, условиям и особенностям

страхования страховых компаний, с которыми у него заключены агентские договора.

Серьезные страховые агенты работают не менее чем с пятью страховыми компаниями.

Это позволяет выбрать для клиента наиболее приемлемый вариант страхования.

Проводится расчет суммы страховой премии сразу для нескольких страховых

компаний. Страховой консультант подчеркнет важные моменты и условия договора

страхования с конкретной страховой компанией, расскажет о возможных

"подводных камнях" и поможет клиенту выбрать вариант, обеспечивающий

разумный баланс между суммой страховой премии и гарантиями, вытекающими из

трудового договора.

При этом страхователь,

воспользовавшись услугами страхового агента при заключении договора

страхования, ничего не платит за его услуги - страховой агент получает

вознаграждение непосредственно от страховой компании.

В периодических изданиях и

специальной литературе широко освещены вопросы учета операций по агентским

договорам у Страховщика, но мало уделяется внимания вопросам документооборота,

учета и налогообложения у страховых агентов. Именно этим вопросам и

будет посвящена наша статья.

Применение ККМ страховыми

агентами

Согласно п. 1 ст. 2

Федерального закона от 22 мая 2003 г. N 54-ФЗ "О применении

контрольно-кассовой техники при осуществлении наличных денежных расчетов и

(или) расчетов с использованием платежных карт" (далее Закон N 54-ФЗ)

контрольно-кассовая техника, включенная в Государственный реестр, применяется

на территории Российской Федерации в обязательном порядке всеми организациями и

индивидуальными предпринимателями при осуществлении ими наличных денежных

расчетов и (или) расчетов с использованием платежных карт в случаях продажи

товаров, выполнения работ или оказания услуг.

Следовательно, при приеме

платежей по страхованию от населения или организации у страхового агента

возникает обязанность по выдаче страхователю чека контрольно-кассовой техники.

Вместе с тем в п. 2 ст. 2

Закона N 54-ФЗ предусмотрено, что организации и индивидуальные предприниматели

в соответствии с порядком, определяемым Правительством Российской Федерации,

могут осуществлять наличные денежные расчеты и (или) расчеты с использованием

платежных карт без применения контрольно-кассовой техники в случае оказания

услуг населению при условии выдачи ими соответствующих бланков строгой

отчетности.

Таким образом, в соответствии с

действующим законодательством, страховые агенты при получении страховой премии

(страхового взноса) от страхователей - физических лиц могут использовать

специальную форму бланка строгой отчетности - форму А-7 "Квитанция на

получение страховой премии (взноса)". Оформление квитанции формы А-7

является альтернативой использования контрольно-кассовой техники (ККТ). При

этом обратим внимание на то, что невыдача квитанции, а также неиспользование ККТ

при наличных денежных расчетах и (или) расчетах с использованием платежных карт

являются основанием для привлечения страховой организации к административной

ответственности в соответствии со ст. 14.5 КоАП РФ.

Бланки квитанций формы А-7

относятся к бланкам строгой отчетности.

Учет, хранение бланков

квитанции формы А-7, бланков полисов страхования у страхового агента могут быть

определены отдельным положением или могут быть включены в общее положение о

порядке учета, хранения и уничтожения бланков строгой отчетности. Положение

подлежит утверждению приказом руководителя организации. Приказом руководителя

также назначаются работник, ответственный за учет, хранение, прием и выдачу

бланков, и лица, его замещающие.

Учет бланков квитанций ведется

по сериям и номерам в книге по учету бланков. Листы книги должны быть

пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером, а

также скреплены печатью. Сведения в книгу по учету бланков вносятся в

соответствии с первичными документами, подтверждающими движение бланков

квитанций. К первичным документам могут быть отнесены акты приемки бланков, акт

приема-передачи бланков квитанций специалистам по страхованию, реестры (акты)

испорченных бланков квитанций, акт об уничтожении бланков квитанций, документы,

подтверждающие кражу, хищение и прочую утрату бланков квитанций, и т.п.

Ведение книги и сохранность

бланков квитанций осуществляются ответственным работником.

Передача бланков квитанций

страховщиком страховому агенту оформляется актом приемки-передачи бланков квитанций.

Возврат неиспользованных бланков квитанций осуществляется также по акту

приема-передачи.

Испорченные бланки подлежат

перечеркиванию, и оформляется акт. Испорченные или неправильно заполненные

бланки прилагаются к отчету о выполненной работе за тот период, когда они

выписаны.

Бухгалтерский учет операций по

агентскому договору у страхового агента

Согласно Письму Минфина России

от 23 февраля 1994 г. N 16-37 и от 16 июня 1994 г. N 16-30-63 при наличной

передаче соответствующей страховой премии в кассу страховщика в день ее

получения данная сумма может вообще не проводиться через кассу страхового

агента.

Если же страховая премия,

уплаченная в кассу страхового агента, подлежит перечислению в страховую

компанию в безналичной форме или передаче в страховую компанию в наличной форме

спустя один-два и более дней (согласно условиям агентского договора), без

отражения данных операций по кассе страхового агента не обойтись.

В противном случае это может

трактоваться как нарушение порядка ведения кассовых операций. В качестве

первичного документа, подтверждающего обоснованность учета данных сумм, в

случае применения квитанции страховой компании на получение страхового взноса

может рассматриваться копия данной квитанции и приходный кассовый ордер.

Согласно Инструкции по

применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденной Приказом Минфина России от 31 октября

2000 г. N 94н (далее - Инструкция N 94н) получение страховой премии от

страхователя в пользу страховой организации должно оформляться у страхового

агента - юридического лица следующими бухгалтерскими записями:

Дебет 50 Кредит 76 - получены

страховые взносы в наличной форме

или

Дебет 51 Кредит 76 - получены

страховые взносы в безналичной форме.

В обоих случаях следует

обратить внимание на то, что данные операции учитываются по счету 76 на

специальном субсчете "Расчеты с разными дебиторами и кредиторами по

договорам комиссии, агентским и иным аналогичным договорам".

Таким образом, полученные

страховые взносы не являются выручкой страхового агента. В качестве выручки

страхового агента учитывается только сумма комиссионного вознаграждения,

указанная в отчете агента.

Страховые агенты передают

Страховщику использованные бланки квитанций А-7 вместе с отчетом об оказании агентских

услуг и оригиналами договоров страхования. Полученные посредниками страховые

премии (взносы) перечисляются на расчетный счет страховщика с учетом или без

учета вознаграждения в зависимости от условий агентского договора. Формируется

проводка:

Дебет 76 Кредит 51 -

перечислены страховые взносы в безналичной форме.

Также страховые премии,

полученные от страхователя, могут быть внесены страховым агентом

непосредственно в кассу страховой компании, если это предусмотрено агентским

договором. В этом случае страховые агенты передают вместе с использованными

бланками, отчетом о выполненной работе ведомость сданных страховых платежей.

Передача агентом страховой премии в кассу страховой организации оформляется

приходным кассовым ордером и кассовым чеком. В данном случае будет сформирована

проводка:

Дебет 76 Кредит 50 - страховые

взносы по агентскому договору внесены в кассу Страховщика.

В ходе исполнения агентского

договора агент обязан представлять принципалу отчеты в порядке и в сроки,

которые предусмотрены договором. При отсутствии в договоре соответствующих

условий агент представляет отчеты по мере исполнения договора либо по окончании

действия договора.

Таково требование п. 1 ст. 1008

ГК РФ.

Формы отчетности страхового

агента по заключенным договорам страхования должны быть предусмотрены агентским

договором. Стандартный комплект отчетности включает в себя:

) Акт сдачи-приемки работ по

заключению договоров страхования;

) Отчет об оказании агентских

услуг

) Ведомость сданных страховых

платежей

Агентским договором может быть

предусмотрено формирование только отчета об оказании агентских услуг без

подписания отдельного акта сдачи-приемки работ.

После подписания отчета об

оказании агентских услуг на сумму агентского вознаграждения у агента

формируется проводка:

Дебет 76 Кредит 90-1 -

Начислено комиссионное вознаграждение по агентскому договору.

Основанием для выплаты

Страховщиком Агенту комиссионного вознаграждения является поступление на

расчетный счет страховщика или внесение страхователем в кассу Страховщика страховой

премии по договорам страхования, заключенным при посредничестве Агента, и

подписание сторонами отчета об оказании агентских услуг.

Для учета кассовых операций

применяются следующие первичные документы:

- N

КО-1

"Приходный кассовый ордер";

N

КО-2

"Расходный кассовый ордер";

N КО-3

"Журнал регистрации приходных и расходных кассовых документов";

N

КО-4

"Кассовая книга";

N

КО-5

"Книга учета принятых и выданных кассиром денежных средств".

Денежные средства - это средства в отечественной

и иностранной валютах, находящиеся в кассе, на расчетном, валютном и других

счетах в банках на территории страны и за рубежом, в легко реализуемых ценных

бумагах, а также в платежных и денежных документах. Раздел V Плана счетов

бухгалтерского учета финансово-хозяйственной деятельности предприятий, включает

следующие счета: 50 "Касса"; 51 "Расчетный счет"; 52

"Валютный счет"; 55 "Специальные счета в банках"; 56

"Денежные документы"; 57 "Переводы в пути"; 58 "Краткосрочные

финансовые вложения".

Ведение кассовых операций осуществляется в

соответствии с требованиями Положения ЦБ РФ от 12.10.2011 № 373-П "О

порядке ведения кассовых операций с банкнотами и монетой Банка России на

территории РФ".

Кассовые операции оформлять типовыми

межведомственными формами первичной учетной документации, которые утверждены

Постановлением Госкомстата РФ от 18.08.1998г. № 88.

Бухгалтерский учет операций по движению наличных

денежных средств вести на счете 50 "Касса" по субсчетам в разрезе

обособленных подразделений

Для проведения операций с наличными денежными

средствами ОАО СТРАХОВАЯ КОМПАНИЯ "СОГАЗ-МЕД" имеет кассу.

Для ведения кассового хозяйства у предприятия

ОАО СТРАХОВАЯ КОМПАНИЯ "СОГАЗ_МЕД" выделено специально оборудованное

и изолированное помещение. Оно предназначено для приема, выдачи, временного

хранения наличных денег.

На руководителей хозяйствующих субъектов

возлагается ответственность оборудования кассы и обеспечения сохранности денег

в помещение кассы. Они также ответственны за сохранность денег при доставке их

в учреждения банка и сдачи в банк (инкассации).

В обязанности руководителя входит создание

необходимых условия обеспечения сохранности средств в кассе. Для этого в

помещении, выделенного для кассы присутствует сейф, железной шкаф и другое

оборудование. Ежедневно по окончании работы старший кассир закрывает и

опечатывает сейф.

На руководителей хозяйствующих субъектов и

руководителей соответствующих подразделений (бухгалтерия, финансовый отдел)

возложена ответственность за правила хранения денег в кассе, правила совершения

кассовых операций, их учета и проведение строгого контроля за сохранностью

денег и правильным их использованием.

Хозяйствующие субъекты для ведения кассовых

операций в штате предприятия имеют должность кассира. На него возлагается

полная материальная ответственность за сохранность переданных ему ценностей. В

ходе приемки кассира на работу руководитель знакомит его с Порядком ведения

кассовых операций и заключает договор об индивидуальной материальной

ответственности.

Наличные деньги в главную кассу принимаются на

основании приходного кассового ордера формы № КО-1(Приложение №1), который

состоит из двух частей:

ордер;

квитанция к ордеру.

Выдача денег производится на основании

расходного ордера формы № КО-2(Приложение №2). Все приходные и расходные

кассовые ордера подписываются соответствующими лицами и регистрируются в

журнале регистрации приходных и расходных кассовых ордеров (форма № КО-3).

Выдача наличных денег из главной кассы помимо

расходного кассового ордера может производиться также на основании платежных

ведомостей, заявления на выдачу денег, счетов и др. На них ставится штамп,

заменяющий расходный ордер. Выдачу денег старший кассир производит только лицу,

указанному в расходном кассовом ордере или доверенности.

В кассовую книгу старший кассир записи вносит

сразу по мере получения или выдачи денег по каждому ордеру или заменяющему его

документу. Ежедневно, в конце рабочего дня, старший кассир подсчитывает итоги

операций за день, выводит остаток денег в кассе на следующее число и передает в

бухгалтерию второй экземпляр с приходными и расходными кассовыми документами

под расписку. Контроль за правильным ведением кассовой книги возлагается на

главного бухгалтера.

Учет кассовых операций на предприятии ведется на

активном счете 50 "Касса". Сальдо счета указывает на наличие суммы

свободных денег в кассе. По дебету этого счета отражаются деньги, поступившие

наличными в кассу предприятия с кредита разных счетов в зависимости от

характера поступления, а по кредиту суммы, выданные наличными из кассы в дебет

разных счетов.

. Налоги в современной экономике

Теоретические и методологические основы

налогообложения и учета расчетов по налогам коммерческих организаций

В связи с появлением в начале 90-х гг. прошлого

века большого количества новых налогоплательщиков с нашей стране вследствие

развития различных форм предпринимательской деятельности создание налоговой

системы предполагало формирование институциональных основ бюджетного процесса:

продуманной налоговой политики, переведенной на

четкий язык законодательных и нормативно-правовых актов;

организационной структуры органов налоговой

службы, способной выполнять задачи по наполнению бюджета страны финансовыми

ресурсами;

осознания населением страны необходимости уплаты

налогов.

В настоящее время основным документом,

регламентирующим налоговые отношения в нашей стране является Налоговый кодекс

РФ. В соответствии со ст. 75 Конституции система налогов, взимаемых в

федеральный бюджет, и общие принципы налогообложения и сборов в Российской

Федерации устанавливаются федеральным законом. Таким федеральным законом и

является НК РФ. В частности, им устанавливаются такие принципы налоговой

системы, как:

) перечень налогов и сборов, взимаемых с

хозяйствующих субъектов в РФ и при внешнеэкономической деятельности;

) основания и порядок исполнения обязанностей по

уплате налогов и сборов;

) порядок установления, введения новых и

прекращения действия ранее введенных налогов субъектов Российской Федерации и

местных налогов;

) порядок взаимодействия участников налоговых

отношений;

) виды и способы налогового контроля;

) размер ответственности за совершение нарушений

норм действующего налогового законодательства.

Обычная система налогообложения предполагает

ведение налогового учета по всем налогам, за исключением тех, по которым

хозяйствующий субъект может воспользоваться освобождением или льготами.

Заметим, что в соответствии со статьей 12

Налогового кодекса РФ "не могут устанавливаться региональные или местные

налоги и (или) сборы, не предусмотренные настоящим Кодексом". [12,стр.29]

Современная экономическая наука допускает

следующие способы увеличения налоговых поступлений в бюджет: увеличение круга

налогоплательщиков; расширение числа объектов, с которых взимается налог;

повышение налоговых ставок. Любое государство стремится организовать налоговую

политику таким образом, чтобы предотвратить инфляцию, но в то же время

установить налоговые ставки столь низкими, чтобы обеспечивать развитие

производства.

Местные налоги вводятся в действие и прекращают

действовать на территориях муниципальных образований в соответствии с Налоговым

кодексом РФ и нормативными правовыми актами представительных органов

муниципальных образований о налогах. К местным налогам относятся:

. земельный налог;

. налог на имущество физических лиц.

Особое место в современной налоговой системе

занимают специальные налоговые режимы. Такие системы налогообложения

применяются малыми предприятиями. Налогообложение в виде специальных режимов

призвано облегчить налоговое бремя малого бизнеса, упростить методику

исчисления налогов и ведения налогового учета для представителей малого

бизнеса.

В системе расчетных отношений денежные расчеты с

бюджетом и внебюджетными фондами занимают особое место. Учет расчетов с бюджетом ведется в соответствии с действующим

законодательством. Предприятия, планируя свою учетную политику для целей

налогообложения на будущий год, должны учитывать предстоящее изменения в

законодательстве о бухгалтерском учете, а именно вступление в силу новой

редакции закона о бухгалтерском учете. [12,стр.29]

3. Особенности учета отдельных аспектов

налоговых обязательств

Характеристика технико-экономических показателей

ОАО Страховая компания "СОГАЗ-Мед"

Страховая компания "СОГАЗ-Мед" - одна

из трех крупнейших страховых медицинских компаний Российской Федерации,

специализирующихся на осуществлении обязательного медицинского страхования

(ОМС).

В прошедшем году компанией была продолжена

реализация долгосрочной стратегии развития и расширения регионального

присутствия. По итогам 2013 года количество застрахованных СОГАЗ-Мед превысило

15,7 млн человек (более 11% населения России). Региональная сеть насчитывает

более 550 подразделений на территории 38 субъектов Российской Федерации. По

количеству регионов присутствия в системе ОМС и числу территориальных

подразделений СОГАЗ-Мед на протяжении многих лет держит лидерство среди

страховых медицинских организаций РФ.

В 2013 году СОГАЗ-Мед были заключены договоры на

оказание и оплату медицинской помощи по ОМС более с 4700 медицинскими

организациями и 38 договоров с ТФОМС в субъектах РФ. По итогам 2013 года объем

поступивших средств по ОМС составил 130,6 млрд рублей, что почти на 60% больше,

чем в 2012 г. По итогам 2013 года по данному показателю СОГАЗ-Мед занял 2 место

в рейтинге страховых медицинских компаний России. Выплаты Общества в

медицинские организации за 2013 год составили 123,1 млрд рублей (в 2012 году

аналогичный показатель составил 67,82 млрд рублей).

В прошедшем году была продолжена активная работа

по контролю качества оказанной медицинской помощи. С этой целью специалистами

СОГАЗ-Мед было проведено более 2,25 тыс. экспертиз, в которых было

задействовано 1 310 высококвалифицированных врачей-экспертов. По результатам

экспертной деятельности за выявленные нарушения в оказании медицинской помощи

было удержано и возвращено в систему ОМС более 1,28 млрд рублей.

Порядок расчетов с бюджетом и внебюджетными

фондами в данной работе приведен на примере конкретного предприятия ОАО

Страховая компания "СОГАЗ-Мед", основным видом деятельности которого

является страхование. Общество является коммерческой организацией, действующей

в соответствии с федеральным законом "Об обществах с ограниченной

ответственностью". Участниками общества являются физические лица. Уставный

капитал АОА Страховая компания "СОГАЗ-Мед" состоит из номинальной стоимости

долей его участников и полностью оплачен, что соответствуют требованиям

действующего законодательства. Согласно ФЗ "Об обществах с ограниченной

ответственностью" ОАО Страховая компания "СОГАЗ-Мед" имеет в

собственности обособленное имущество, учитываемое на его самостоятельном

балансе.

В соответствии со статьей 4 Федерального закона

от 24 июля 2007 г. №209-ФЗ " О развитии малого и среднего

предпринимательства в Российской Федерации" ОАО Страховая компания

"СОГАЗ-Мед" является субъектом малого предпринимательства и относится

к микропредприятиям. АОА Страховая компания "СОГАЗ_мед" является

юридическим лицом, имеет самостоятельный баланс, печать, бланки со своими

наименованиями, расчетный счет. Общество создано с целью осуществления

хозяйственной деятельности, направленной на получение прибыли. Помещение и

производственное оборудование предприятие арендует. Длительность

технологического процесса от 30 до 60 дней.

Роль и значение налоговых регистров для расчетов

по НДФЛ и ПФР ОАО Страховая компания "СОГАЗ-Мед"

Наверное, каждый сотрудник любой организации

знает, что с его зарплаты работодатель платит налог на доходы физических лиц

(НДФЛ), и на руки работник получается заработную плату за вычетом этого налога.

Что это за налог - НДФЛ? И как происходит

исчисление и уплата НДФЛ в бюджет? В данной статье разберем общие вопросы,

связанные с этим налогом. Какие доходы облагаются НДФЛ, какие доходы

освобождены от уплаты налога? Каков порядок уплаты налога в бюджет?

Частично понятия НДФЛ мы уже касались, когда

разбирали тему учета заработной платы, там вкратце я описывала порядок

начисления налога и его особенности.

В налоговом кодексе РФ НДФЛ посвящена глава 23

второй части. По каждому работнику НДФЛ рассчитывается отдельно, а затем общей

суммой уплачивается в бюджет.

Несмотря на то, что НДФЛ платит работодатель,

данный налог не оказывает никакой финансовой нагрузки на предприятие и никак не

влияет на финансовый результат, этот налог уменьшает только доходы физических

лиц.

Доходы физических лиц, облагаемые НДФЛ, это не

только заработная плата, сюда также включаются материальная помощь, выигрыши,

подарки, дивиденды, разовые доходы по договорам гражданско-правового характера,

доходы от продажи собственного имущества и сдачу его в аренду. Также НДФЛ

облагаются доходы индивидуальных предпринимателей, то есть выручка с их

предпринимательской деятельности. [15,стр.27]

Предприятие, уплачивая налог с доходов своих

работников, выступает посредником между работником и налоговой инспекцией, то

есть является налоговым агентом. Но не со всех доходов своих работников

предприятие должны начислять НДФЛ. По доходам от реализации имущества и сдачи

его в аренду, а также выигрышей и подарков, физические лица самостоятельно

должны отчитываться перед налоговой инспекцией, подавая туда налоговую

декларацию. Также сами платят НДФЛ индивидуальные предприниматели.

Если физическое лицо имеет доходы в натуральной

форме, то такие доходы оцениваются по среднерыночной стоимости с учетом НДС.

Стоит отметить, что не все доходы физических лиц

подлежат налогообложению. Существует ряд доходов, которые не облагаются НДФЛ,

их перечень достаточно обширен, поэтому не буду их указывать в данной статье,

прочитать их вы можете в ст.217 НК РФ.

Помимо этого сумма доходов, подлежащих обложению

НДФЛ, может быть уменьшена на сумму так называемых налоговых вычетов. Это

своего рода льгота, предоставляемая физическим лицам при соблюдении

определенных условий. Налоговый период по уплате НДФЛ - календарный год.

Отчетность по НДФЛ.

В течение года все доходы физических лиц

предприятие фиксирует в регистре налогового учета (ранее до 2011 года

заполнялась карточке форма №1-НДФЛ), этот регистр заполняется на каждого

работника отдельно, в конце года в налоговую подаются сведения о тех доходах, с

которых предприятие обязано заплатить НДФЛ, эти сведения подаются в виде

справок форма №2-НДФЛ (образец заполнения 2-НДФЛ) Эти справки подаются в

налоговую не позднее 1 апреля года, следующего за отчетным. К справкам

прилагается также реестр сведений о доходах физических лиц.

Платится НДФЛ в течение года следующим образом:

[15,стр.27]

при выплате зарплаты - не позднее дня выдачи

зарплаты,

при выплате доходов наличными - не позднее дня

получения наличных денежных средств из банка,

при оплате доходов безналичными - не позднее дня

перечисление безналичных денежных средств.

Налоговые вычеты.

Формула для расчета НДФЛ:

НДФЛ = налоговая база * налоговая ставка / 100%.

Налоговая база - это все доходы (облагаемые

согласно НК РФ данным налогом), выраженные в денежном выражении. Как уже

говорилось в предыдущей статье, доходы в натуральной форме также должны быть

переведены в денежный эквивалент (берется среднерыночная цена с учетом НДС).

В настоящее время существует 4 налоговые ставки,

размер которых зависит от вида налоговой базы:

Ставка 9% - данная ставка применяется для расчета

НДФЛ с полученных дивидендов, если физическое лицо является акционером или

учредителем предприятия.

Ставка 35% - применяется для налогообложения

доходов в виде:- выигрышей и призов стоимостью свыше 4000 руб.,- материальной

выгоды от экономии на процентах,- процентные доходы от вкладов в банки.

Ставка 30% - применяется на все доходы лиц,

которые не являются резидентами РФ, то есть находящиеся на территории РФ менее

183 дней в течении года.

Ставка 13% - данная ставка применяется во всех

остальных случаях.

Налоговые вычеты, применяемые в отношении НДФЛ.

В настоящее время (в 2013 году) существуют

следующие стандартные вычеты (ст. 218 НК РФ): [15,стр.27]

руб. - вычет доступен различным категориям

инвалидов и ветеранов. В статье 218 НК РФ вы можете прочитать весь список лиц,

для которых применяется данный вычет. Главным образом это люди, деятельность

которых в прошлом была связана с АЭС (в частности Чернобыльской АЭС, ликвидации

аварии и т. д.) и вообще ядерным оружием и радиацией, а также ветераны ВОВ и

военнослужащие, ставшие инвалидами вследствие ранения при исполнении своего

воинского долга.

руб. - вычет также для инвалидов и участников

Великой Отечественной войны, различным группам военнослужащих, список большой,

можете сами ознакомиться, прочитав ст. 218 НК РФ. (Здесь стоит отметить, что

если работник подходит под оба вычета (3000 и 500), то применяется только один,

больший вычет, то есть 3000 руб.)

руб. - вычет предоставляется за первого и

второго ребенка, родителем или опекуном которого является работник. Вычет можно

применять до того момента, как суммарная заработная плата, исчисленная

нарастающим итогом с начала года, не достигнет уровня в 280 000 руб. Далее до

конца текущего года вычет не применяется.

руб. - вычет предоставляется за третьего и

последующих детей. Вычет также действует до достижения зарплаты 280 000 руб.

Помимо стандартных вычетов существуют также

социальные, имущественные и профессиональные, им посвящены статьи 219-221 НК

РФ.

Стоит отметить, что все вычеты применяются

только в отношении налоговой ставки 13%.

Система налоговых льгот по налогу на доходы

физических лиц

Для учета налога на доходы физических лиц

используется счет 68 "Расчеты по налогам и сборам", на котором

открывается суб. счет "НДФЛ". При начислении НДФЛ для уплаты в

бюджет, он отражается по кредиту счета 68.НДФЛ в корреспонденции со счетами

учета дохода физического лица. [11,стр.64]

Таблица 1 Проводки по

начислению НДФЛ:

Пример начисления и учета НДФЛ на доходы в виде

дивидендов:

Иванову И.А., который является учредителем,

начислены дивиденды в размере 50 000 руб. Как считается НДФЛ в данном примере,

и какие выполняются проводки?

Дивиденды учредителей облагаются налоговой

ставкой НДФЛ 9%.

НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Таблица 2 Проводки по НДФЛ на дивиденды:

|

Сумма

|

Дебет

|

Кредит

|

Название

операции

|

|

50000

|

84

|

75

|

Начислены

дивиденды Иванову

|

|

4500

|

75

|

68.НДФЛ

|

Удержан

НДФЛ с дивидендов

|

|

45500

|

75

|

50

|

Выплачены

дивиденды Иванову

|

|

4500

|

68.НДФЛ

|

51

|

НДФЛ,

подлежащий уплате, перечислен в бюджет

|

Пример расчета и учета НДФЛ на краткосрочный

кредит:

Предприятие получило краткосрочный кредит от

Иванова И.А. в размере 200 000 руб. Проценты за пользование кредитом составили

10 000 руб. Посчитаем НДФЛ в данном примере и выполним необходимые проводки.

[11,стр.64]

На доход в виде процентов с краткосрочного

кредита применяется налоговая ставка НДФЛ 13%.

НДФЛ = 10 000 * 13 / 100 = 1300 руб.

Таблица 3. Проводки:

|

Сумма

|

Дебет

|

Кредит

|

Название

операции

|

|

200

000

|

50

|

66

|

Получен

краткосрочный кредит от Иванова

|

|

10000

|

91

|

66

|

Начислены

проценты за пользование кредитом

|

|

1300

|

66

|

68.НДФЛ

|

Удержан

НДФЛ с процентов

|

|

208

700

|

66

|

50

|

Возвращены

заемные средства с учетом процентов

|

|

1300

|

68.НДФЛ

|

51

|

НДФЛ,

подлежащий уплате, перечислен в бюджет

|

Регистр по начислению страховых взносов в ПФР

АОА Страховая компания "СОГАЗ_мед"

применяет базовые тарифы по страховым взносам. В компании трудятся десять

сотрудников. Из них два человека - временно пребывающие в России иностранцы, с

которыми заключены бессрочные трудовые договоры. Данные обо всех

вознаграждениях, начисленных работникам в I квартале 2014 года, представлены в

таблице ниже.

Таблица 4 Сведения о доходах работников ОАО

Страховая компания "СОГАЗ-Мед" в I квартале 2014 года

|

Выплаты

|

Всего

(руб.)

|

Зарплата,

премии (руб.)

|

Больничные

(руб.)

|

Матпомощь

работникам (руб.)

|

|

|

|

|

не

превышающая 4000 руб. на каждого

|

свыше

4000 руб. на каждого

|

|

Начислено

сотрудникам, всего, в том числе:

|

617

000

|

597

000

|

6000

|

8000

|

6000

|

|

за

январь

|

203

000

|

197

000

|

6000

|

-

|

-

|

|

за

февраль

|

210

000

|

200

000

|

-

|

4000

|

6000

|

|

за

март

|

204

000

|

200

000

|

-

|

4000

|

-

|

|

В

том числе временно пребывающим иностранцам

|

90

000

|

90

000

|

-

|

-

|

-

|

|

за

январь

|

30

000

|

30

000

|

-

|

-

|

-

|

|

за

февраль

|

30

000

|

30

000

|

-

|

-

|

-

|

|

за

март

|

30

000

|

30

000

|

-

|

-

|

-

|

Расчет взносов в ПФР.

Все выплаты персоналу, кроме больничных и льготной матпомощи, подпадают под

пенсионные взносы. Следовательно, база для расчета взносов составила 603 000

руб. (617 000 - 6000 - 8000), в том числе:

000 руб. (203 000 - 6000) - в январе;

000 руб. (210 000 - 4000) - в феврале;

000 руб. (204 000 - 4000) - в марте.

Страховые взносы в ПФР за I квартал 2014 года -

132 660 руб. (603 000 руб. × 22%), в

том числе:

340 руб. (197 000 руб. ×

22%) - в

январе;

320 руб. (206 000 руб. ×

22%) - в

феврале;

000 руб. (200 000 руб. ×

22%) - в

марте.

Предельная база в 624 000 руб. ни по одному из

сотрудников превышена не была.

Расчет взносов в ФФОМС.

Выплаты в пользу временно пребывающих иностранцев, больничные и матпомощь, не

превышающая 4000 руб. в год на каждого сотрудника, не облагаются взносами в

медстрах. Эти суммы за I квартал 2014 года составили: [11,стр.64]

000 руб. (30 000 + 6000) - в январе;

000 руб. (30 000 + 4000) - в феврале;

000 руб. (30 000 + 4000) - в марте.

Таким образом, база для расчета взносов в

медстрах за I квартал 2014 года составила 513 000 руб. (617 000 - 36 000 - 34

000 - 34 000), в том числе:

000 руб. (203 000 - 36 000) - в январе;

000 руб. (210 000 - 34 000) - в феврале;

000 руб. (204 000 - 34 000) - в марте.

Страховые взносы в ФФОМС за I квартал 2014 года

- 26 163 руб. (513 000 руб. × 5,1%), в

том числе:

руб. (167 000 руб. ×

5,1%) - в

январе;

руб. (176 000 руб. ×

5,1%) - в

феврале;

руб. (170 000 руб. ×

5,1%) - в

марте.

Так как компания применяет общий режим

налогообложения, перед табличной частью подраздела 2.1 бухгалтер проставит код

тарифа 01. Образец заполненного подраздела 2.1 смотрите ниже.

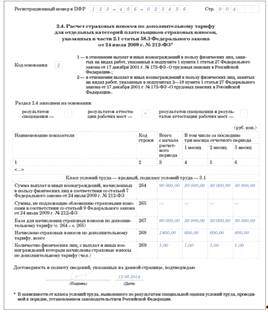

Подраздел 2.4 РСВ-1

Основное изменение: подраздел

2.4 в форме РСВ-1 новый, его заполняют, если есть результаты спецоценки.

В расчете РСВ-1 появился подраздел 2.4, он

предназначен для отчетности по дополнительным взносам (ч. 2.1 ст. 58.3 Закона №

212-ФЗ). Его не нужно заполнять, только если по итогам спецоценки установлен

допустимый или оптимальный класс. В данном случае дополнительный тариф будет

равен нулю.

Новый подраздел 2.4 заполнить несложно. Сперва в

шапке укажите код основания: 1 - если вы приводите данные по работникам из

списка № 1, либо 2 - если по сотрудникам из списка № 2. Возможно, в компании

трудятся люди из обоих списков вредных профессий. Тогда заполните два

подраздела 2.4.

Далее отметьте, на основании чего вы заполняете

подраздел. Это могут быть результаты аттестации или специальной оценки (как

вариант, и то и другое). Достаточно поставить символ "Х" в

соответствующей графе. После этого переходите к таблице. Она включает в себя до

пяти блоков - в зависимости от класса условий труда. [11,стр.64]

Данные о результатах спецоценки (аттестации)

приводить в расчете РСВ-1 не нужно - для этого просто не предусмотрено места.

Однако на камеральной проверке сотрудники ПФР могут запросить у компании отчет

о проведенной спецоценке (аттестации). При этом результаты аттестации можно

применять и после введения специальной оценки труда, до самого окончания срока

их действия. Но не дольше чем до 31 декабря 2018 года. И только при определении

тарифов для вредного или опасного класса условий труда (п. 5 ст. 15

Федерального закона от 28 декабря 2013 г. № 421-ФЗ).

. Учёт денежных средств в кассе, на расчётном и

валютном счетах

бухгалтерский учет

инвентаризация финансовый

Денежные средства организации

могут находиться в виде наличных денег и денежных документов на расчетных,

текущих, специальных счетах в банках, в выставленных аккредитивах, чековых

книжках и т. д.

Порядок хранения и расходования

денежных средств, открытия счетов, а также порядок проведения безналичных

расчетов и ведения кассовых операций устанавливаются Центральным банком России

в соответствии с действующим законодательством.

Документы, которыми оформляются

операции с денежными средствами, должны подписываться руководителем организации

и главным бухгалтером или уполномоченными на то лицами. Без подписи главного

бухгалтера или уполномоченного на то лица денежные средства считаются

недействительными и не должны приниматься к исполнению.

Для обобщения информации о

наличии и движении принадлежащих страховой организации денежных средств в

российской иностранной валютах, находящихся в кассе, на расчетных, валютных и

других счетах в банках на территории страны и за рубежом, денежных документов

предназначены следующие балансовые счета:

"Касса"; 51

"Расчетный счет"; 52 "Валютный счет"; 55 "Специальные

счета в банках"; 57 "Переводы в пути".

Учет кассовых операций. Для

осуществления расчетов наличными деньгами организация должна иметь кассу и

вести кассовую книгу по установленной форме.

Обслуживающие банки

устанавливают каждой организации лимит остатка наличных денежных средств в

кассе. Всю денежную наличность сверх установленных лимитов организации обязаны

сдавать в банк. Организации имеют право хранить в своих кассах наличные деньги

сверх установленных лимитов только для оплаты труда, выплаты пособий по

социальному страхованию и стипендий не свыше трех рабочих дней.

Организациям запрещается

вносить наличные денежные средства непосредственно на расчетные счета других

лиц, минуя свой счет. За несоблюдение этого порядка на организацию может быть

наложен штраф.

. Учёт долгосрочных инвестиций

Долгосрочные инвестиции связаны со следующими

видами деятельности:

· капитальное строительство в виде

нового строительства, реконструкции, расширения и технического перевооружения

действующих предприятий и объектов непроизводственной сферы;

· приобретение зданий, сооружений,

оборудования, транспортных средств и других объектов (или частей) основных

средств;

· приобретение земельных участков и

объектов природопользования;

· приобретение и создание активов

нематериального характера.

При строительстве объектов организацию и

управление строительством, контроль за ходом строительства, ведение

бухгалтерского учета, а также сдачу объектов в эксплуатацию осуществляет

застройщик. Застройщик ведет учет затрат нарастающим итогом с начала

строительства в разрезе отчетных периодов до ввода объектов в действие или

полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости

застройщик независимо от способа производства строительных работ ведет учет

производственных капитальных вложений по договорной стоимости.

При организации учета затрат на строительство

объектов застройщик должен предусматривать получение информации о

воспроизводственной и технологической структуре затрат, способе производства

строительных работ, а также предназначении строящихся объектов и иных

приобретений.

На предприятии ОАО Страховая компания

"СОГАЗ-Мед" данная операция не ведется, проводок нет.

6. Учёт финансовых вложений и ценных бумаг

К финансовым вложениям принято

относить инвестиции, осуществляемые организацией в виде государственных ценных

бумаг, облигаций и иных ценных бумаг в уставные (складочные) капиталы других

организаций. К ним относятся также предоставленные другим организациям займы

краткосрочного и долгосрочного характера.

Ценной бумагой признается

документ, удостоверяющий с соблюдением установленной письменной формы и

обязательных реквизитов имущественные права. Реализация этих прав в форме

осуществления или передачи происходит при предъявлении данного документа. К

ценным бумагам относятся: государственные облигации и облигации, выпускаемые

коммерческими банками, крупными инвестиционными компаниями; векселя; чеки; депозитные

и сберегательные сертификаты; банковские сберегательные книжки на предъявителя;

акции; коносаменты; приватизационные ценные бумаги; закладные. Особый перечень

составляют опционы, варранты и другие ценные бумаги, которые по закону отнесены

к таковым.

На рынке ценных бумаг

осуществляется их эмиссия (выпуск), покупка и продажа через банки, другие

кредитные организации и фондовые биржи.

Эмиссия ценных бумаг - это

совокупность ценных бумаг одного эмитента, обеспечивающих владельцам одинаковый

объем прав и имеющих одинаковые условия размещения. Эмиссионные ценные бумаги

выпускаются как в документарной, так и бездокументарной форме.

При бездокументарной форме

эмиссионных ценных бумаг владелец устанавливается по реестру владельцев ценных

бумаг, а при необходимости депонирования - на основании записи по счету депо.

Ценные бумаги, которыми

располагает организация, должны быть учтены и описаны в ее Книге учета ценных

бумаг которая относится к регистрам строгой отчетности.

На предприятии ОАО Страховая компания "СОГАЗ-Мед"

данная операция не ведется, проводок нет.

. Учёт основных средств и нематериальных активов

Основные средства - это часть

имущества, используемая в качестве средств труда при производстве продукции,

выполнении работ или оказании услуг либо для управления организацией в течение

периода, превышающего 12 месяцев или обычный операционный цикл.

В организациях любой формы

собственности к ним в основном относятся: здания, сооружения; вычислительная

техника; транспортные средства; хозяйственный инвентарь; прочие основные

средства.

Различают первоначальную,

остаточную и восстановительную стоимость основных средств. В бухгалтерском

учете основные средства отражаются, как правило, по первоначальной стоимости.

Единицей учета основных средств

является отдельный инвентарный объект, под которым понимают законченное

устройство, предмет или комплекс предметов со всеми приспособлениями и

принадлежностями, выполняющими вместе одну функцию.

Каждому инвентарном объекту

присваивают определенный инвентарный номер, который сохраняется за данным

объектом на все время его нахождения в эксплуатации, запасе или консервации.

Нематериальные активы- активы,

которые не имеют физического выражения, но представляют существенную ценность

для предприятия.

Поскольку нематериальные активы

бестелесны по своей природе, то важным критериям относят того или иного объекта

с данной категории имущества является также его отчуждаемость.

Нематериальные активы не могут

быть предназначены интеллектуальные и деловые качества гражданина, его

квалификация и способность к труду, поскольку они не могут быть отчуждены от

гражданина и переданы другим лицам.

8. Учёт материально-производственных запасов

Материально-производственные запасы- часть

имущества:

)используемая при производстве продукции,

выполню работ, оказанию услуг, предназначенных для продажи

)предназначенная для продажи (готовая продукция

и товары)

)используемая для управления нужд организации

(топливо, запасные части и др.)

Для обеспечения производственной программы

соответствующими материальными ценностями на предприятиях и в организациях

создаются специализированные склады для хранения основных и вспомогательных

материалов, топлива, запасных частей, малоценных и быстроизнашивающихся

предметов и других материальных ресурсов.

Учет движения и остаток материальных ценностей

ведут в карточках складского учета материалов. На каждый номенклатурный номер

открывают отдельную карточку, поэтому учет называют сортовым учетом и

осуществляют его только в натуральном выражении.

Запись в карточках кладовщик делает на основании

первичных учетных документов (приходных ордеров, требований, накладных и др.) в

день совершения операции. После каждой записи выводят остаток материальных

ценностей.

. Учёт затрат на производство и калькулирование

себестоимости продукции

Под методом учета затрат на

производство и калькулирования себестоимости продукции обычно понимают

совокупность приемов организации документирования и отражения производственных

затрат, обеспечивающих определение фактической себестоимости продукции и необходимую

информацию для контроля за этим процессом.

Выбор метода калькулирования

себестоимости продукции связан с технологией производства, его организацией,

особенностями выпускаемой продукции.

В основе классификации методов

- объекты учета затрат на производство, объекты калькулирования и способы

контроля за себестоимостью. При всем многообразии их можно сгруппировать по

двум основным направлениям: объектам учета затрат и по оперативности контроля

за затратами.

Основными методами учета затрат

и калькулирования себестоимости продукции являются позаказный и попроцессный

методы, остальные системы калькулирования, как правило, представляют собой

разновидности названных методов. В управленческом учете объединены

отечественные простой (попроцессный) и попередельный методы в один, который

переводится как "попроцессное калькулирование", кроме того,

существенных различий между содержанием "процесса" и

"передела" практически не существует.

В тех отраслях, где единица

продукции обладает определенными характерными свойствами и легко

идентифицируется, применяется позаказный метод. Иными словами, основная область

применения позаказного метода - это индивидуальное и мелкосерийное

производство, а также вспомогательные производства.

Там, где единица продукции

теряется в массе других таких же единиц, более предпочтителен попроцессный

метод, который преобладает в массовых производствах с последовательной

переработкой исходного сырья в готовый продукт, с комплексным использованием

сырья, а также в добывающих отраслях промышленности и энергетике.

10. Учёт результата от продажи

продукции, выполнения работ, оказания услуг

Прибыль от продажи продукции

(работ, услуг) определяют как разницу между выручкой от продажи продукции

(работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и

других вычетов, предусмотренных законодательством Российской Федерации, и

затратами, на ее производство и продажу.

Согласно нормативным документам

по бухгалтерскому учету, продукция считается проданной (реализованной) с

момента ее отгрузки (отпуска) покупателям и предъявления им расчетных

документов.

Переход права собственности

происходит в момент передачи продукции покупателю либо транспортной

организации.

Синтетический учет продажи

продукции зависит от выбранного метода учета продажи продукции.

Организациям для целей

налогообложения разрешается определять выручку от продажи продукции (работ,

услуг) либо по моменту оплаты отгруженной продукции (выполненных работ,

оказанных услуг), либо по моменту отгрузки и предъявления платежных документов покупателю.

Выбранный момент продажи для целей налогообложения должен быть отражен в их

учетной политике.

. Учёт дебиторской и

кредиторской задолженности

В процессе хозяйственной

деятельности организации вступают в экономические взаимоотношения и выполняют

функции дебиторов и кредиторов.

Под дебиторской задолженностью

понимают задолженность других организаций, работников и физических лиц данной

организации.

Организации и лица, которые

должны данной организации, называются дебиторами. Дебиторы, обязательства

которых возникли при продаже им готовой продукции, либо выполнении для них

работ, либо оказании им услуг, называются покупателями или заказчиками.

Дебиторы, задолженность которых

возникла по прочим операциям, получили наименование прочих дебиторов.

Кредиторской называется

задолженность данной организации другим организациям, работникам и лицам,

которые называются кредиторами.

Кредиторы, задолженность

которым возникла при покупке у них материальных ценностей, либо при выполнении

ими работ или оказании услуг, называются поставщиками и подрядчиками.

Задолженность по начисленной заработной плате, по платежам в бюджет и

внебюджетные фонды представляет собой начисления по распределению. А кредиторы,

задолженность которых возникла по другим операциям, называются прочими

кредиторами.

Дебиторская и кредиторская

задолженности имеют срок ликвидации, установленный в договоре купли-продажи

(подряда) либо законодательно.

По истечении срока дебиторская

и кредиторская задолженности подлежат списанию. Установленный ГК РФ срок

исковой давности составляет три года. Он начинает исчисляться по окончании

срока исполнения обязательств, если он определен, или с момента возможности

предъявления требований об исполнении обязательств.

Дебиторская задолженность по

истечении срока исковой давности списывается на убытки или на уменьшение

резерва по сомнительным долгам. Списание задолженности оформляется приказом

руководителя.

Кредиторская задолженность по

истечении срока исковой давности списывается на финансовые результаты.

12. Инвентаризация денежных

средств

Инвентаризация проводится

периодически в сроки, установленные руководителем, особенно при смене кассиров.

Для проведения инвентаризации

денежных средств в организации создается постоянно действующая

инвентаризационная комиссия.

В состав инвентаризационной

комиссии можно включать представителей службы внутреннего аудита, независимых

аудиторских организаций, представителей администрации организации, работников

бухгалтерской службы, других специалистов.

Результаты контрольных проверок,

правильность проведения инвентаризаций оформляются актом и регистрируются в

книге учета контрольных проверок правильности проведения инвентаризации.

При подсчете фактического

наличия денежных знаков и других ценностей в кассе принимаются к учету наличные

деньги, ценные бумаги и денежные документы.

Проверка фактического наличия

бланков ценных бумаг и других бланков документов строгой отчетности

производится по видам бланков (например, по акциям: именные и на предъявителя,

привилегированные и обыкновенные), с учётом начальных и конечных номеров тех

или иных бланков, а также по каждому листу хранения и материально ответственным

лицам.

Инвентаризация денежных средств

в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета

с данными квитанций учреждения банка, почтового отделения, копий

сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. п.

Инвентаризация денежных

средств, находящихся в банках на расчетном, валютном и специальных счетах,

производится путем сверки остатков сумм, числящихся на соответствующих счетах

по данным бухгалтерии организации, с данными выписок банков.

Инвентаризация расчетов с

банками и другими кредитными учреждениями по ссудам, с бюджетом, покупателями,

поставщиками, подотчетными лицами, работниками, депонентами, другими дебиторами

и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах

бухгалтерского учета.

По задолженности работникам

организации выявляются невыплаченные суммы по оплате труда, подлежащие

перечислению на счет депонентов, а также суммы и причины возникновения переплат

работникам.

При инвентаризации подотчетных

сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их

целевого использования, а также суммы выданных авансов по каждому подотчетному

лицу (даты выдачи, целевое назначение).

В заключение следует отметить,

что обнаруженные при инвентаризации денежных средств недостачи взыскиваются с

кассиров следующим образом:

· списание

недостающих денег в кассе;

· предъявление иска

кассиру;

· по мере взносов

кассира в возмещении недостачи.

За нарушение установленного

порядка налагаются различные административные штрафы.

. Учёт задолженностей

нереальной к взысканию

Списание нереальной к взысканию дебиторской

задолженности осуществляется на основании приказа (распоряжения) руководителя

казенного учреждения, а также данных проведенной инвентаризации, письменного

обоснования и иных оправдательных документов. При этом должен соблюдаться

порядок списания, установленный главным администратором доходов бюджета (уведомительный

порядок, согласование и т.д.).

При списании нереальная к взысканию дебиторская

задолженность относится на финансовый результат казенного учреждения.

Работа по своевременному и

обоснованному списанию задолженности неплатежеспособных дебиторов должна

постоянно осуществляться должностными лицами государственного (муниципального)

учреждения. Несвоевременное же списание нереальной к взысканию дебиторской

задолженности может привести к существенному искажению показателей бюджетной

отчетности.

Согласно п. 1 ст. 418 ГК РФ

обязательство прекращается смертью должника, если исполнение не может быть

произведено без личного участия должника либо обязательство иным образом

неразрывно связано с личностью должника.

. Учёт труда и

заработной платы

Оплата труда- система

отношений, обеспечивающая установление и осуществление работодателем выплат

работникам за их труд в соответствии с законом.

Заработная плата-

вознаграждение за труд в зависимости от квалификации, сложности, количества и

качества выполнения работы.

Основными источниками доходов

работников является заработная плата, размер которой зависит от личного

трудового вклада работников и конечных результатов деятельности организации.

Движение личного состава

фиксируется в типовых документах, которые поступают в бухгалтерия и являются

основанием для внесения соответствующих записей по учету использованного

рабочего времени и начисления оплаты труда.

В бухгалтерии в соответствии с

первичными документами заполняется на каждого работника лицевой счет с

указанием справочных данных для расчета с заработной платой: дата рождения,

количество детей, должность, оклад, доплаты.

В каждом первичном документе

обязательно указывают табельный номер работника, который присваивается ему при

приеме на работу.

Учет использованного рабочего

времени ведут в табелях учета рабочего времени и расчета с заработной платой.

.Учёт пособий по временной

нетрудоспособности

В соответствии со статьей 183

ТК РФ при временной нетрудоспособности работодатель выплачивает работнику

пособие, размер и условия которого устанавливает ФЗ.

Пособия по временной

нетрудоспособности выплачивают в следующих размерах:

)застрахованному лицу, имеющему

страховой стаж до 5 лет-60% средней заработной платы

)имеющему стаж от 5 до 8 лет-

80% средней заработной платы

)имеющему стаж 8 и более

лет-100% средней заработной платы

Для начисления пособия по

временной нетрудоспособности используют средний дневной заработок.

Пособия по временной нетрудоспособности

предоставляются в случаях:

)заболевания или травмы застрахованного лица;

)ухода за больным членом семьи;

)карантина застрахованного лица, а также

карантина ребенка в возрасте до 7 лет, посещающего дошкольное образовательное

учреждение, или другого члена семьи, признанного в установленном порядке

недееспособным;

)осуществления протезирования по медицинским

показаниям;

)долечивания в установленном порядке в

санаторно-курортных учреждениях.

Кроме перечисленных случаев, пособие по

временной нетрудоспособности выплачивается также при наступлении несчастного

случая на производстве или профессионального заболевания.

. Учёт и расчет

отпускных сумм

Отпуск оплачивается из расчета

среднего заработка за расчетный период. Средний заработок сотрудника независимо

от режима его работы определяется исходя из фактически начисленных ему выплат и

реально отработанного им времени за 12 календарных месяцев, предшествующих

отпуску. При этом календарным месяцем считается период с 1-го по 30-е или 31-е

(в феврале - по 28-е или 29-е) число соответствующего месяца включительно.

Средний дневной заработок для

оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется

за последние 12 календарных месяцев.

з общей суммы исключают выплаты

за время отсутствия работника, когда:

а) за работником сохранялся

средний заработок в соответствии с законодательством Российской Федерации, за

исключением перерывов для кормления ребенка;

б) работник получал пособие по

временной нетрудоспособности или пособие по беременности и родам;

в) сотрудник не работал в связи

с простоем по вине работодателя или по причинам, не зависящим от работодателя и

работника;

г) работник не участвовал в

забастовке, но в связи с этой забастовкой не имел возможности выполнять свою

работу;

д) работнику предоставлялись

дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и

инвалидами с детства;

е) работник освобождался от

работы в других случаях с полным или частичным сохранением заработной платы или

без оплаты в соответствии с законодательством Российской Федерации.

Расчетным периодом по общему

правилу признаются последние 12 месяцев перед отпуском.

Среднее число календарных дней

в месяце - 29,3.

17. Учёт прибыли у

убытков

Для учета конечного финансового

результата используется активно-пассивный счет 99 "Прибыли и убытки".

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из

финансового результата от обычных видов деятельности, а также прочих доходов и

расходов, включая чрезвычайные.

По дебету счета 99

"Прибыли и убытки" отражаются убытки (потери, расходы), а по кредиту

прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов

за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 в течение отчетного

года отражаются:

· прибыль или убыток от обычных

видов деятельности (Д или К 90 "Продажи");

· сальдо прочих доходов и

расходов за отчетный месяц (Д или К 91 "Прочие доходы и расходы");

· потери, расходы и доходы в

связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное

бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами

учета материальных ценностей, расчетов с персоналом по оплате труда, денежных

средств и т.п.;

· начисленные платежи налога на

прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а

также суммы причитающихся налоговых санкций (К 68).

В результате на счете 99

выявляется чистая прибыль организации - основа для объявления дивидендов и

иного распределения прибыли. По окончании отчетного года при составлении

годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной

записью декабря сумма чистой прибыли (убытка) отчетного года списывается со

счета 99 "Прибыли и убытки" в кредит (дебет) счета 84

"Нераспределенная прибыль (непокрытый убыток)".

Аналитический учет по счету 99

ведется по каждой статье прибылей и убытков.

. Учёт налогооблагаемой прибыли

Прибыль юридического лица, зарегистрированного в

соответствии с законодательством Российской Федерации, облагается налогом на

прибыль. Для иных предпринимательских структур (полных товариществ; предпринимателей

без образования юридического лица) аналогичным платежом является налог на

доходы.

Базой для налогообложения у юридических лиц

является сумма прибыли, выявляемая в бухгалтерском учете как кредитовое сальдо

по счетам Продаж и Прочих доходов и расходов с учетом сальдо по чрезвычайным

доходам и расходам.

Под постоянными разницами понимаются

доходы и расходы, формирующие прибыль (убыток) отчетного периода в

бухгалтерском учете (так называемая бухгалтерская прибыль) и исключаемые из

расчета налоговой базы по налогу на прибыль как отчетного, так и последующих

отчетных периодов. Постоянные разницы приводят к образованию постоянного

налогового обязательства.

К временным разницам относят доходы и

расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а

налоговую базу по налогу на прибыль в другом или в других отчетных периодах.

При этом временные разницы в зависимости от характера их влияния на

налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные

разницы и налогооблагаемые временные разницы.

Временные разницы при формировании

налогооблагаемой прибыли приводят к образованию отложенного налога на

прибыль, т.е. оказывают влияние на величину налога на прибыль, подлежащего

уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. В

свою очередь отложенный налог на прибыль подразделяется на отложенный налоговый

актив и отложенное налоговое обязательство.

Под отложенным налоговым активом понимается

та часть отложенного налога на прибыль, которая должна привести к уменьшению

размера налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным

или в последующих отчетных периодах, и возникает в том отчетном периоде, когда

возникают вычитаемые временные разницы. Отложенные налоговые активы равняются

величине, определяемой как произведение вычитаемых временных разниц на ставку

налога на прибыль, действующую на отчетную дату. Отложенные налоговые активы

отражают в бухгалтерском учете на отдельном синтетическом счете Отложенных

налоговых активов записью

.Учёт резервов предстоящих расходов

Резервы предстоящих расходов создаются на

случай:

)предстоящей оплаты отпусков работников

организации

)на выплату ежегодного вознаграждения за выслугу

лет

)произведение затрат по подготовление работ в

связи с сезонным характером производства

)на ремонт основных средств

)предстоящих затрат на осуществление

природоохранных мероприятий

) на гарантийный ремонт и обслуживание

Резервы предстоящих расходов создаются в

организации в целях равномерного включения предстоящих расходов, в издержки

производства или обращения.

Резервы тех или иных сумм отражаются по К96 в

корреспонденции со счетами учета затрат на производство и расходов на продажу

Правильность образования и использования сумм по

тому или иному резерву периодичности проверяется по данным смет, расчетов и при

необходимости корректируются.

Аналитический учет по счету 96 ведется по

отдельным резервам, решение о создании резерва приминает организация

самостоятельно и закрепляется в приказе об учетной политике.

. Реформация бухгалтерского баланса

Реформация баланса связанна с тем, что

закончившийся год, который был отчетным, и за который подготовлена годовая

бухгалтерская отчетность на текущий момент уже стал прошлым годом и значит его

финансовый результат должен быть присоединен к накопленной нераспределенной

прибыли прошлых лет.

В новом году необходимо заново начать

формировать финансовый результат текущего отчетного года.

Счета 90, 91, 99 предназначены для формирования

результатов нарастающим итогом в пределах одного отчетного года, т.е. с 1

января по 31 декабря, при этом счета 90, 91 закрываются ежемесячно:

образовавшиеся прибыль или убыток списывают с использованием субсчета 9 (90.9 ;

91.9) на счет 99. На субсчетах, открывавшихся к счетам 90, 91 образуется

переходящее сальдо, отражающее накопленную величину соответствующих видов

доходов и расходов, а также результирующего показателя.

Смысл реформации баланса заключается:

2) в закрытии субсчетов к счетам 90, 91 по

средствам списания сальдо каждого из них на субсчет 9, в результате субсчет 9

закрывается автоматически

3) в списании финансового результата

сформированного в течение отчетного года со счета 99 на счет 84

Все эти записи датируются 31 декабря отчетного

года, это должны быть самые последние записи в завершившимся отчетном году.

. Учёт финансовых результатов в системе

бухгалтерского и налогового учета

Виды деятельности, которые являются основными

для предприятия, отражены в его уставе.

В бухгалтерском учете и отчетности организация в