Автоматизация закупок и реализация музыкального оборудования

ВВЕДЕНИЕ

За последние двадцать лет значительно возрос

объём и оборот информации во всех сферах жизнедеятельности человека:

экономической, финансовой, политической, духовной. И процесс накопления,

обработки и использования знаний постоянно ускоряется. Учёные утверждают, что

каждые десять лет количество информации увеличивается вдвое. В связи с этим

возникает необходимость использования автоматических средств, позволяющих

эффективно хранить, обрабатывать и распределять накопленные данные.

Компьютерный учет имеет свои особенности и

радикально отличается от обычного. Компьютер не только облегчает учет, сокращая

время, требующееся на оформление документов и обобщение накопленных данных для

анализа хода торговой деятельности, необходимого для управления ею. При применении

компьютера происходит увеличение скорости расчетов, оно делает возможным

качественное улучшение самой схемы построения торговли.

Автоматизация - одно из направлений

научно-технического прогресса, использующее саморегулирующие технические средства

и математические методы с целью освобождения человека от участия в процессах

получения, преобразования, передачи и использования энергии, материалов или

информации, либо существенного уменьшения степени этого участия или

трудоёмкость выполняемых операций.

Автоматизация позволяет повысить

производительность труда, улучшить качество продукции, оптимизировать процессы

управления, отстранить человека от производств, опасных для здоровья.

Автоматизация, за исключением простейших случаев, требует комплексного,

системного подхода к решению задачи. В состав систем автоматизации входят

датчики (сенсоров), устройства ввода, управляющие устройства (контроллеры),

исполнительные устройства, устройства вывода, компьютеры. Применяемые методы

вычислений иногда копируют нервные и мыслительные функции человека. Весь этот

комплекс средств обычно называют системами.

Автоматизация производства - это процесс в

развитии машинного производства, при котором функции управления и контроля,

ранее выполнявшиеся человеком, передаются приборам и автоматическим

устройствам. Введение автоматизации на производстве позволяет значительно

повысить производительность труда, сократить долю рабочих, занятых в различных

сферах производства.

Информатизация общества - организованный

социально - экономический и научно-технический процесс создания оптимальных

условий для удовлетворения информационных потребностей и реализации прав

граждан, органов государственной власти, органов местного самоуправления,

организаций, общественных объединений на основе формирования и использования

информационных ресурсов.

Информатизация общества стала одной из важнейших

характеристик нашего времени. Нет ни одной области человеческой деятельности,

которая в той или иной степени не была связана с процессами получения и обработки

информации.

Информатизация позволяет:

избежать кипы лишних бумаг;

в режиме онлайн контролировать ключевые моменты

предприятия (бухгалтерия и деньги, складские запасы, клиентские договора,

поставки товаров и пр.);

выявить на каком этапе происходят простои

предприятия и причины простоев;

найти сотрудников, которые расходуют деньги или

имущество предприятия нецелевым образом и будут нести за это ответственность;

При информатизации общества основное внимание

уделяется комплексу мер, направленных на обеспечение полного использования

достоверного, исчерпывающего и своевременного знания во всех видах человеческой

деятельности.

Темой курсового проекта является автоматизация

закупок и реализация музыкального оборудования в ОАО «Муз-Торг» средствами ИКИС

«1С: Предприятие 8.2».

программа автоматизированная закупка

отчёт

Глава 1. ХАРАКТЕРИСТИКА ОАО «Муз-Торг»

.1 Общая характеристика

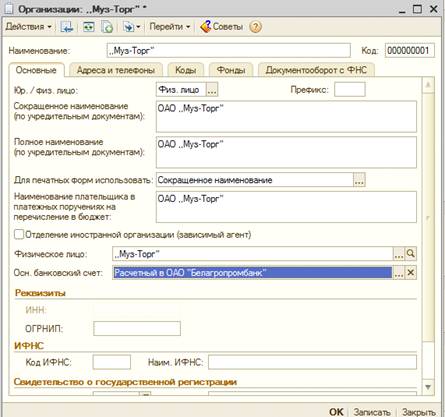

ОАО «Муз-Торг» является организацией, созданной

и действующей в соответствии с законодательством РБ.

Наименование банка - ОАО "Белагропромбанк".

Расчётный счёт - 2999110250544577.

Учредительным документом предприятия является

устав, на основании и в соответствии с которым осуществляется деятельность

предприятия.

Предприятие приобретает права юридического лица

с момента его государственной регистрации. Предприятие вправе от своего имени

заключать договоры, приобретать имущественные и личные неимущественные права и

нести обязанности, быть истцом и ответчиком в суде (рис. 1).

Рисунок 1. ОАО «Муз-Торг» в ИКИС «1С:

Предприятие 8.2»

.2 Экономические показатели

Экономический показатель - показывает,

характеризует состояние экономики, ее объектов, протекающих в ней процессов в

прошлом, настоящем и в будущем. Экономические показатели представляют один из

самых распространенных и эффективных инструментариев описания экономики,

используемых в экономической науке и в управлении экономическими процессами.

Результативность деятельности предприятия можно

охарактеризовать следующими показателями:

экономический эффект;

показатели эффективности;

период окупаемости капитала;

ликвидность;

точка безубыточности ведения хозяйства;

коэффициент деловой активности

(оборачиваемости);

коэффициент платежеспособности;

коэффициенты рентабельности.

Экономический эффект - это абсолютный показатель

(прибыль, доход от реализации и т.п.), характеризующий результат деятельности

предприятия.

Период окупаемости капитала - показывает, через

сколько лет окупятся вложенные в данное предприятие средства при неизменных

условиях производственно-финансовой деятельности.

Ликвидность - способность активов быть быстро

проданными по цене, близкой к рыночной. Ликвидность - способность обращаться в

деньги.

Коэффициент деловой активности (оборачиваемости)

- показывает, насколько эффективно предприятие использует свои активы.

Коэффициент платежеспособности - показывает

возможность предприятия рассчитываться по долгосрочным обязательствам без

ликвидации основных средств.

Коэффициент рентабельности - показывает, на

сколько прибыльна деятельность предприятия.

Выручка - представляет собой совокупность

денежных поступлений за определенный период от результатов деятельности

предприятия, и является основным источником формирования его собственных

финансовых ресурсов.

Рентабельность - относительный показатель

экономической эффективности. Рентабельность комплексно отражает степень

эффективности использования материальных, трудовых и денежных ресурсов, а также

природных богатств. Коэффициент рентабельности рассчитывается как отношение

прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в

прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе

каждая полученная денежная единица. Показатели рентабельности часто выражают в

процентах.

Заработная плата (оплата труда работника) -

вознаграждение за труд в зависимости от квалификации работника, сложности,

количества, качества и условий выполняемой работы, а также компенсационные

выплаты и стимулирующие выплаты. Заработная плата (разг. зарплата) - денежная

компенсация (об ином виде компенсаций практически неизвестно), которую работник

получает в обмен за свой труд.

Себестоимость - это стоимостная оценка

используемых в процессе производства продукции (работ, услуг) природных

ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых

ресурсов и других затрат на ее производство и реализацию.

Прибыль - разница между доходами (выручки от

реализации товаров и услуг) и затратами на производство или приобретение и сбыт

этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении).

.3 Структура предприятия

Структура предприятия - это его внутреннее

строение, совокупность составляющих систему элементов и систему связей между

ними, объединенных в единый хозяйственный организм. Для обеспечения

жизнеспособной деятельности предприятия необходимо создание производственной и

организационной структур управления, т.е. образование функциональных областей

и производственных подразделений, каждое из которых будет иметь свое

определенное назначение и устойчивые связи с другими подразделениями в

результате горизонтального разделения труда, и формирование уровней управления

по вертикали.

ОАО «Муз-Торг» имеет следующую структуру (рис.

2):

Рисунок 2. Структура ОАО «Муз-Торг»

Глава 2. АВТОМАТИЗАЦИЯ ПРОЦЕССОВ В ИКИС 1С:

ПРЕДПРИЯТИЕ

.1 Автоматизация хозяйственных операций

Автоматизация - одно из направлений

научно-технического прогресса, применение саморегулирующих технических средств,

экономико-математических методов и систем управления, освобождающих человека от

участия в процессах получения, преобразования, передачи и использования

энергии, материалов или информации, существенно уменьшающих степень этого

участия или трудоемкость выполняемых операций.

Автоматизация производства - основа развития

современной промышленности, генеральное направление технического прогресса.

Цель автоматизация производства заключается в повышении эффективности труда,

улучшении качества выпускаемой продукции, в создании условий для оптимального

использования всех ресурсов производства. Различают автоматизация производства:

частичную;

комплексную;

полную.

Частичная автоматизация производства -

автоматизация отдельных производственных операций, осуществляется в тех

случаях, когда управление процессами вследствие их сложности или скоротечности

практически недоступно человеку и когда простые автоматические устройства

эффективно заменяют его. Частично автоматизируется, как правило, действующее

производственное оборудование. По мере совершенствования средств автоматизации

и расширения сферы их применения было установлено, что частичная автоматизация

наиболее эффективна тогда, когда производственное оборудование разрабатывается

сразу как автоматизированное. К частичной автоматизация производства относится

также автоматизация управленческих работ.

Комплексной автоматизация производства -

участок, цех, завод, электростанция функционируют как единый взаимосвязанный

автоматизированный комплекс. Комплексная автоматизация производства охватывает

все основные производственные функции предприятия, хозяйства, службы; она

целесообразна лишь при высокоразвитом производстве на базе совершенной

технологии и прогрессивных методов управления с применением надёжного

производственного оборудования, действующего по заданной или самоорганизующейся

программе, функции человека при этом ограничиваются общим контролем и

управлением работой комплекса.

Полная автоматизация производства - высшая

ступень автоматизации, которая предусматривает передачу всех функций управления

и контроля комплексно-автоматизированным производством автоматическим системам

управления (см. автоматическое управление). Она

проводится тогда, когда автоматизируемое производство рентабельно, устойчиво,

его режимы

практически неизменны, а возможные отклонения

заранее могут быть учтены, а также в условиях недоступных или опасных для жизни

и здоровья человека.

Понятие автоматизация не может существовать без

понятия информационная система.

Информационная система - это система,

реализующая информационную модель предметной области, чаще всего - какой-либо

области человеческой деятельности. Информационная система должна обеспечивать:

получение (ввод или сбор), хранение, поиск, передачу и обработку

(преобразование) информации.

Автоматизированная информационная система -

совокупность программных и аппаратных средств, предназначенных для управления

данными и информацией и для хранения производства вычислений.

.2 Автоматизированная система управления

предприятием

Автоматизированная система управления

предприятием (АСУП) - комплекс программных, технических, информационных,

лингвистических, организационно-технологических средств и действий

квалифицированного персонала, предназначенный для решения задач планирования и

управления различными видами деятельности предприятия.

АСУП производственного предприятия, как правило,

включает в себя подсистемы управления:

поставками;

персоналом;

финансами;

конструкторской и технологической подготовкой

производства;

номенклатурой производства;

оборудованием;

оперативного планирования потребностей

производства.

Система программ «1С: Предприятие 8.2»

предназначена для решения широкого спектра задач автоматизации учета и

управления, стоящих перед динамично развивающимися современными предприятиями.

Рисунок 3. Товарный знак «1С: Предприятие»

«1С: Предприятие 8.2» представляет собой систему

прикладных решений, построенных по единым принципам и на единой технологической

платформе. Руководитель может выбрать решение, которое соответствует актуальным

потребностям предприятия и будет в дальнейшем развиваться по мере роста

предприятия или расширения задач автоматизации.

Система программ «1С: Предприятие 8.2» включает

в себя платформу и прикладные решения, разработанные на ее основе, для

автоматизации деятельности организаций и частных лиц. Сама платформа не

является программным продуктом для использования конечными пользователями,

которые обычно работают с одним из многих прикладных решений (конфигураций),

разработанных на данной платформе. Такой подход позволяет автоматизировать

различные виды деятельности, используя единую технологическую платформу.

По мере изменения требований бизнеса и

законодательства, прикладные

решения гибко перенастраиваются на новые условия,

позволяют легко увеличивать число пользователей. Прикладные решения «1С:

Предприятие 8.2» отличаются быстрыми темпами внедрения, в том числе поэтапного.

Гибкость платформы позволяет применять «1С:

Предприятие 8.2» в самых разнообразных областях:

автоматизация производственных и торговых

предприятий, бюджетных и финансовых организаций, предприятий сферы обслуживания

и т.д.

поддержка оперативного управления предприятием;

автоматизация организационной и хозяйственной

деятельности;

ведение бухгалтерского учета с несколькими

планами счетов и произвольными измерениями учета, регламентированная

отчетность;

широкие возможности для управленческого учета и

построения аналитической отчетности, поддержка многовалютного учета;

решение задач планирования, бюджетирования и

финансового анализа;

расчет зарплаты и управление персоналом;

другие области применения.

.3. Автоматизированные отчёты

Автоматизация отчетности - это комплекс

программных средств, который позволяет контролировать систему показателей,

характеризующих итоги деятельности предприятия, организации, учреждения за

отчётный период. Автоматизация отчетности - первый шаг на пути к эффективной

работе предприятия.

Автоматический сбор отчетности значительно

упрощает получение статистических данных, позволяет добиваться существенной

экономии временных ресурсов и трудозатрат. При этом качество подготовленной и

систематизированной информации о финансовой и хозяйственной деятельности

предприятия оказывается очень высоким. Автоматизация процесса формирования отчетности

позволяет получить следующие преимущества:

оперативность сбора данных;

непрерывность процесса поступления информации;

заведомая корректность поступающих сведений;

контроль над формированием отчетности

осуществляется в автоматическом режиме, без вмешательства руководителя;

прозрачность подготовленных данных.

Бухгалтерская отчетность - это система

показателей, объективно отражающих результаты хозяйственной деятельности

организации за конкретный период. Бухгалтерская отчетность завершает всю

учетную работу. Она включает таблицы, которые составляют по данным

бухгалтерского, статистического и оперативного учета. Отчетность необходима для

оперативного руководства хозяйственной деятельностью и служит базой для

последующего планирования.

Данные отчетности используются для

экономического анализа внутри организации и для оценки эффективности

деятельности предприятия внешними пользователями.

Главное требование к отчетности - она должна

быть достоверной и своевременной. Отчетность должна обеспечивать сопоставимость

текущих показателей с данными за прошлые периоды.

Предприятия составляют отчеты по инструкциям,

утвержденным Минфином. Единая система показателей отчетности позволяет

составлять сводки по отраслям, экономическим районам, регионам, республикам и

по всему хозяйству страны в целом.

Бухгалтерскую отчетность классифицируют по

видам, периодам составления и степени обобщения отчетных данных.

По видам отчетность делят на бухгалтерскую,

статистическую и оперативную.

Бухгалтерская отчетность содержит сведения об

имуществе, обязательствах и финансовых результатах деятельности предприятия по

стоимостным показателям. Составляется она по данным бухгалтерского учета.

Статистическая отчетность составляется по данным

статистического, бухгалтерского и оперативного учета. Она отражает сведения по

отдельным показателям хозяйственной деятельности предприятия, как в

натуральном, так и в стоимостном выражении.

Оперативная отчетность составляется на основе

данных оперативного учета и содержит сведения по основным показателям за сутки,

пятидневку, неделю, декаду, половину месяца. Эта информация используется для

оперативного контроля и управления снабжением, производством и реализацией

продукции.

По периодичности различают годовую отчетность и

внутригодовую. Последняя включает в себя отчеты за день, пятидневку, декаду,

половину месяца, месяц, квартал и полугодие.

Внутригодовую статистическую отчетность называют

текущей статистической отчетностью, а внутригодовую бухгалтерскую -

периодической бухгалтерской. Понятно, что годовая отчетность - это отчеты за

год.

По степени обобщения данных различают отчеты

первичные (составляют организации) и сводные или консолидированные, которые

составляют вышестоящие организации на основании первичных отчетных документов.

Годовая бухгалтерская отчетность организаций, за

исключением бюджетных, состоит из:

бухгалтерского баланса;

отчета о прибылях и убытках;

приложений к ним, предусмотренных нормативными

актами;

аудиторского заключения, подтверждающего

достоверность;

бухгалтерской отчетности организации, если она в

соответствии с федеральными законами подлежит обязательному аудиту.

Формы бухгалтерской отчетности, а также

инструкции о порядке их заполнения утверждаются Минфином РБ. Другие органы,

осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей

компетенции формы бухгалтерской отчетности банков, страховых и других

организаций и инструкции о порядке их заполнения, не противоречащие нормативным

актам Минфина РБ.

ГЛАВА 3. РЕАЛИЗАЦИЯ ЗАДАЧ АВТОМАТИЗАЦИИ

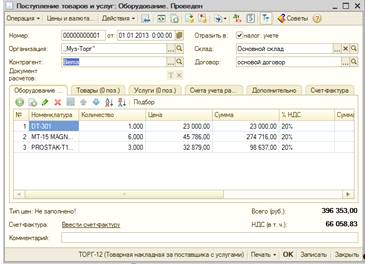

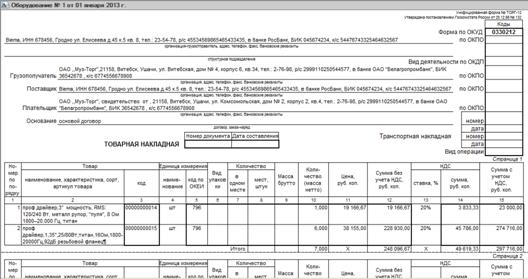

В первую очередь было оформлено поступление

товаров с помощью документа «Поступление товаров и услуг» от поставщика Biema

на основной склад (рис. 4).

Рисунок 4. Поступление товаров и услуг

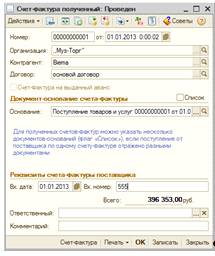

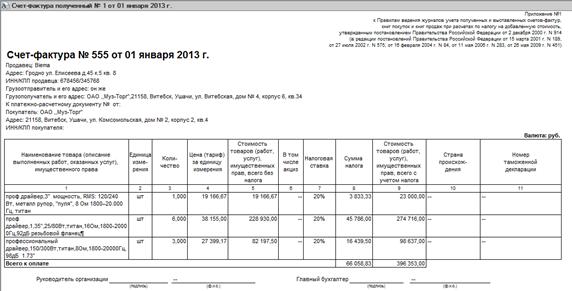

На основании документа «Поступление товаров и

услуг» был сформирован документ «Счёт-фактура полученный» (рис. 5).

Рисунок 5. «Счёт-фактура полученный»

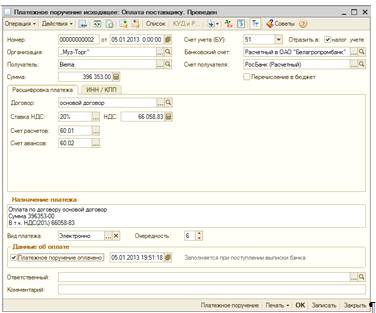

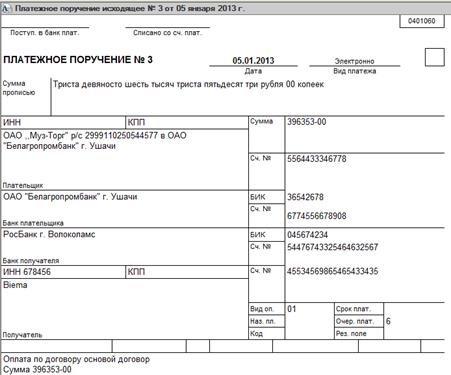

На основании документа «Поступление товаров и

услуг» от Biema был сформирован документ «Платёжное поручение исходящее» (рис.

6).

Рисунок 6. «Платёжное поручение исходящее»

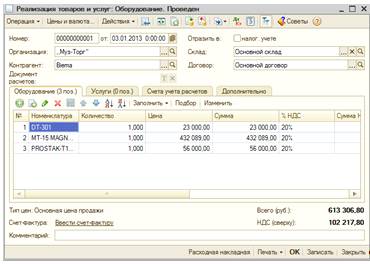

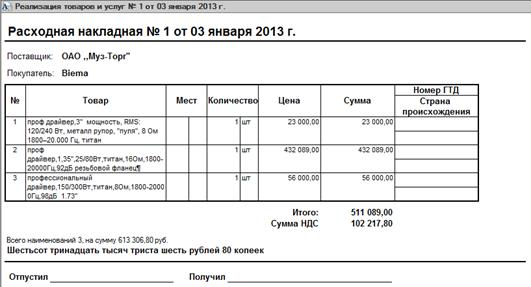

Далее оформляем с помощью документа «Реализация

товаров и услуг» отгрузку продукции покупателю (рис. 7).

Рисунок 7. «Отгрузка продукции покупателю»

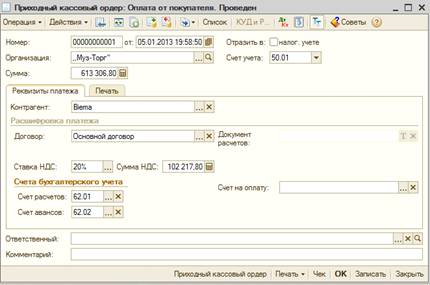

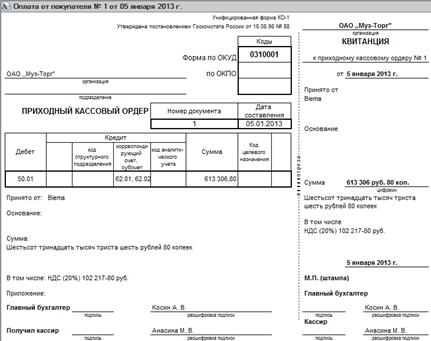

После формируем документ «Приходный кассовый

ордер» на основании документа «Реализация товаров и услуг» (рис. 8).

Рисунок 8. «Приходный кассовый ордер»

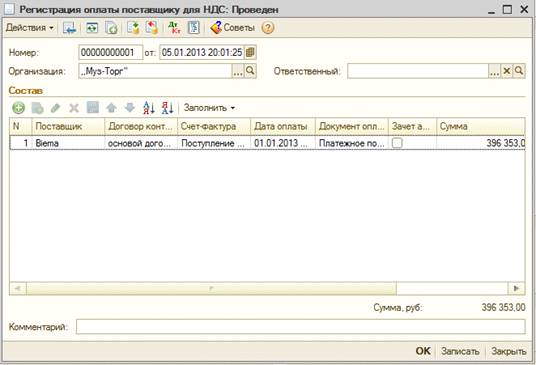

Формируем документ «Регистрация оплаты

поставщику для НДС» (рис. 9).

Рисунок 9. «Регистрация оплаты поставщику для

НДС»

Формируем документ «Формирование записей книги

покупок» (рис. 10).

Рисунок 10. «Формирование записей книги покупок»

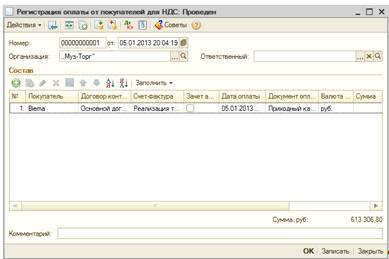

Формируем документ «Регистрация оплаты от

покупателей для НДС» (рис. 11).

Рисунок 11. «Регистрация оплаты от покупателей

для НДС»

ЗАКЛЮЧЕНИЕ

В любой организации, как большой, так и

маленькой, возникает проблема такой организации управления данными, которая

обеспечила бы наиболее эффективную работу. Небольшие организации используют для

этого шкафы с папками, однако крупные корпоративные предприятия используют

компьютеризированные системы автоматизации, позволяющие эффективно хранить,

извлекать информацию и управлять большими объемами данных.

Крупные компании стремятся моментально

реализовать технические новшества в аппаратных средствах, однако для успешной

реализации крупных систем управления требуется применить нестандартный подход,

творческое решение. Использование основ эргономики при проектировании,

реализации и внедрении системы управления позволит решить многие

«психологические» и «технологические» проблемы предприятий.

В бухгалтерской деятельности это особенно важно,

что обуславливает широкое применение бухгалтерских пакетов и программ,

благодаря внедрению которых повышается оперативность обработки данных и

достоверность деловой информации, принимаются более объективные финансовые и

управленческие решения.

В настоящее время существует широкий выбор

различных систем автоматизации бухгалтерского учета. Не следует делить их на

плохие и хорошие, сильные или слабые. Все они хороши и их возможности находят

практическое применение на предприятиях различного размера, профиля и рода

деятельности. При автоматизации следует выбрать необходимую систему

автоматизации бухгалтерского учета, исходя из задач и имеющихся ресурсов.

В результате курсовой работы мною были

закреплены умения работы в ИКИС «1С: Предприятие». Были закреплены навыки по

заполнению документов, созданию отчётов и т. д.

В курсовой работе была рассмотрена автоматизация

закупок и реализации музыкального оборудования в ОАО «Муз-Торг» на примере

современного программного продукта «1С: Предприятие». Была усовершенствована

работа с различными модулями. А так же усовершенствовала навыки по заполнению и

настройке «1С: Предприятие», работать в двух режимах данной программы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

С:

Предприятие 7.7. Уроки программирования: С. Н. Постовалов , А. Ю. Постовалова -

Москва, БХВ-Петербург, 2006 г.- 320 с.

С:

Предприятие 8.1. Разработка прикладных решений: С. М. Кашаев - Москва, Вильямс,

2009 г.- 368 с.

С:

Предприятие: программирование для всех: О. В. Бартеньев - Санкт-Петербург,

Диалог-МИФИ, 2005 г.- 464 с.

С:Предприятие

8.0. Приемы программирования (+ CD-ROM): Всеволод Несвижский - Москва,

БХВ-Петербург, 2007 г.- 512 с.

С:Предприятие

8.1. Бухгалтерский учет на компьютере: Е. В. Филимонова - Москва, Рид Групп,

2011 г.- 352 с.

С:Предприятие

8.1. Учимся программировать на примерах (+ CD-ROM): С. М. Кашаев - Москва,

БХВ-Петербург, 2011 г.- 368 с.

С:Предприятие

8.1. Учимся программировать на примерах (+ CD-ROM): Сергей Кашаев - Москва,

БХВ-Петербург, 2010 г.- 384 с.

С:Предприятие

8.2. Практическое пособие разработчика. Примеры и типовые приемы (+ CD-ROM): М.

Г. Радченко, Е. Ю. Хрусталева - Москва, 1С-Паблишинг, 2009 г.- 876 с.

С:Предприятие

за 5 занятий: Д. С. Иванченко - Москва, Феникс, 2011 г.- 192 с., 1C. Пример

быстрой разработки приложений на платформе 1С:Предприятие 8.2. Мастер-класс.

Версия 2 (+ CD-ROM): В. Рыбалка - Москва, 1С-Паблишинг, 2009 г.- 184 с.

Компьютерный

учет в программе "1С: Предприятие 8.1": Ю. Д. Романова, Т. Д.

Шабанова - Москва, Рид Групп, 2011 г.- 112 с.

Алексеев

А.Н. «1С: Предприятие. Руководство пользователя». - М.: Фирма «1С», 2008. - 520

с.

Кондраков

Н.П. Бухгалтерский учет: Учебное пособие. - М.: ИНФРА-М, 2009. - 524 с.

ПРИЛОЖЕНИЕ

Торговая накладная

Счёт-фактура полученный

Платёжное поручение исходящее

Расходная накладная

Приходный кассовый ордер