Общие сведения об авиационном страховании

Реферат

по

дисциплине: "Страховые услуги"

на

тему: "Общие сведения об авиационном страховании"

Содержание

Введение

. История развития авиационного

страхования

. Виды авиационного страхования.

Объекты и субъекты страхования

. Состояние и динамика развития

рынка авиационного страхования в Российской Федерации

Заключение

Список литературы

Введение

Воздушный транспорт занимает особое место в

мировой транспортной системе. Преимуществами воздушного транспорта являются

высокая скорость доставки грузов и пассажиров, в том числе и в районы со

слаборазвитой транспортной инфраструктурой, более низкие страховые затраты, что

связано с непродолжительным нахождение груза в пути; большой выбор

альтернативных маршрутов; регулярность полетов; самый высокий уровень сервиса и

др.

Авиационное страхование - это достаточно молодой

вид страхования. Его появление обусловлено значительной стоимостью воздушных

судов в совокупности со значительной степенью риска при их эксплуатации.

Авиационное страхование - это страхование

рисков, связанных с эксплуатацией авиационной и космической техники. К объектам

страхования относятся: самолеты, вертолеты, др. средства авиационной техники от

повреждения и гибели; страхование ответственности перед третьими лицами и

пассажирами за ущерб их здоровью и имуществу; страхование ответственности

владельцев аэропортов; страхование потери прибыли вследствие невозможности

эксплуатировать авиационное средство транспорта в результате аварии.

В классификации ЕС авиационное страхование - это

страховая защита от потерь в процессе производства, использования или

эксплуатации авиационной техники в результате аварии, повреждения или гибели

воздушного судна или авиа грузов. К авиационному страхованию относятся также:

страхование ответственности за жизнь и здоровье пассажиров на время воздушного

перелета, а также багажа на случай его потери или повреждения; страхование

ответственности владельцев аэропортов; страхование потери прибыли вследствие

невозможности эксплуатировать авиационное средство транспорта в результате

аварии. Страхователями могут быть могут быть аэропорты, производители

авиационной техники, авиационные компании, пилоты, авиационные инструкторы,

операторы авиационной техники, постоянно находящиеся на территории,

принадлежащей аэропорту, или транспортные компании, использующие авиационную

технику. Виды страховой защиты охватывать ответственность перед третьими лицами

за причинение телесных повреждений, имущественного ущерба или возмещение

медицинских расходов, а также различные виды страховой защиты от убытков,

наступающих в результате повреждения имущества, принадлежащего первому лицу,

включая страховую защиту корпуса авиационного судна (каско).

Для России сфера авиационного страхования

достаточно новая и выгодная, которая может обеспечить рост и развитие

страхового бизнеса в стране.

1. История развития авиационного

страхования

Страхование как таковое появилось много веков

назад, но в первую очередь - именно как страхование средств транспорта и

перевозимых с их помощью грузов.

Страхование авиационных рисков зародилось в

Англии в 1919 году. Это стало возможным благодаря совместным усилиям ряда

синдикатов Lloyd и Union of Canton. Страхование авиационных рисков

осуществлялось через White Cross Insurance Agency. В 1931 году была образована

компания British Aviation Insurance Agency, участниками которой были 7 крупных

британских страховых компаний, в том числе - Union of Canton и Excess Insurance

Company. Уже в 1935 году образовалась вторая британская авиационная страховая

компания Aviation and General Insurance Company.

В 1934 году было основано первое общественное

объединение авиационных страховщиков и перестраховщиков - Международный союз

авиационных страховщиков (IUAI).

Наибольшего развития авиационное страхование

получило после второй мировой войны в связи с ростом объемов коммерческой

эксплуатации воздушных судов, началом серийного выпуска многоместных

пассажирских авиалайнеров и грузовых воздушных судов, расширением регулярных

перевозок. Изучая историю авиационной техники легко заметить четыре этапа в ее

развитии. Аналогичные этапы можно проследить и в развитии авиационного

страхования:

до второй мировой войны и в первые послевоенные

годы развивается страхование корпусов (каско) самолетов и ответственности по

винтовым самолетам (при этом лимиты ответственности довольно низкие, главным

образом - из-за небольших размеров и вместимости самолетов);

с середины 50-х годов - страхование рисков каско

и ответственности в отношении реактивных самолетов, которые в то время пока еще

не преобладали над винтовыми;

с начала 70-х годов - страхование больших

реактивных самолетов, вмещающих до 500 пассажиров каждый и способных совершать

беспосадочные перелеты на расстояние свыше 10 тысяч километров, таких как Боинг

- 747, Дуглас - ДС 10, Аэробус - А-300 и другие;

страхование рисков в отношении сверхзвукового

реактивного пассажирского самолета "Конкорд".

Одновременно развивались и другие виды

страхования, имеющие отношение к авиации, - страхование экипажей воздушных

судов, страхование ответственности операторов аэропортов, производителей

авиационной техники и другие.

Сегодня авиационный бизнес в большей или меньшей

степени испытывает трудности во всем мире. Продолжается процесс концентрации,

слияния, укрупнения международных авиаперевозчиков, в то же время принимающих

на вооружение всё новые типы воздушных судов - более дорогие и вместительные.

При этом аварийность сохраняется на прежнем уровне, а размер компенсационных

выплат в связи с причинением вреда жизни и здоровью пассажиров и нанесением

имущественного ущерба неуклонно растет. Указанные факторы в полной мере

оказывают своё негативное воздействие на международный рынок страхования

авиационных рисков, который, тем не менее, благодаря своей устойчивости,

базирующейся на международном распределении рисков и наличии значительных

резервов, и проводимой взвешенной тарифной политике в целом успешно решает

возникающие проблемы.

Однако во все времена специфика авиационного

страхования состояла и состоит в его катастрофической природе, тем более, что в

наши дни финансовые последствия авиационной катастрофы могут быть весьма

значительными - стоимость крупнейших из современных самолетов превышает

100.000.000 долл. США, а ущерб, причиненный третьим лицам, может исчисляться

миллиардами долл. США.

В Российской Федерации авиация подразделяется на

гражданскую авиацию, государственную, экспериментальную и авиацию общего

назначения. Развивающиеся в последние годы т.н. "деловая авиация" и

частная "малая" авиация фактически относятся к одной из четырех указанных

групп.

При этом определяющей (в части объемов

уплачиваемых страховых премий) является гражданская авиация. Для неё сегодня

характерны такие тенденции, как продолжающаяся замена авиапарка, с вытеснением

стареющей советской техники воздушными судами преимущественно иностранного

производства, дальнейшая концентрация на рынке грузовых и пассажирских

коммерческих перевозок, изменения в действующем авиационном законодательстве, а

также текущая реорганизация государственных органов, регулирующих авиационную

деятельность.

Рынок страхования авиационных рисков в России

хотя и демонстрирует устойчивый рост сбора страховых премий, но все еще

достаточно молод и недостаточно стабилен в силу неослабевающей конкуренции,

отчасти определяемой концентрацией рынка авиаперевозок, сильно и неизбежно

зависим от международного рынка перестрахования, характеризуется продолжающейся

концентрацией и, к сожалению, часто недостаточным профессионализмом участников

рынка.

Большой вклад в дело дальнейшего становления

рынка авиационного страхования в РФ и повышения профессионального уровня его

участников вносит Российская ассоциация авиационных и космических страховщиков

(РААКС), объединяя сегодня почти 100 % страховых компаний России, занимающихся

страхованием авиационных рисков.

2. Виды авиационного страхования.

Объекты и субъекты страхования

Минимальные требования к страхованию авиационных

рисков в России регламентируются Воздушным кодексом РФ, а максимальные

определяются экономической целесообразностью, готовностью или обязанностью

владельцев и эксплуатантов воздушных судов защищать имущественные интересы

(свои и своих партнеров по бизнесу) и требованиями иностранных государств при

выполнении международных полетов.

Авиационное страхование осуществляется в 2-х

формах: обязательной и добровольной.

Страховая деятельность в РФ подлежит

лицензированию и регулируется Законом РФ от 27.11.1992 г. № 4015-1 "Об

организации страхового дела в Российской Федерации" с изменениями.

Классификация видов страхования определена в ст.32.9 указанного Закона.

При этом к сфере авиационного страхования

относятся следующие виды страхования:

· страхование воздушных судов (каско

воздушных судов), страхование двигателей, запасных частей;

· страхование гражданской

ответственности владельцев воздушных судов и авиаперевозчиков перед третьими

лицами;

· страхование гражданской

ответственности авиаперевозчиков перед пассажирами;

· обязательное страхование гражданской

ответственности перевозчика перед пассажиром воздушного судна;

· страхование гражданской

ответственности авиаперевозчиков перед грузовладельцами и грузоотправителями;

· страхование жизни и здоровья летного

состава и наземного персонала;

· страхование работников летного

состава на случай утраты профессиональной трудоспособности;

· обязательное страхование пассажиров

при полетах на внутренних воздушных линиях;

· страхование гражданской

ответственности владельцев и операторов аэропортов и аэродромов;

· страхование гражданской

ответственности производителей авиационной техники.

В большей степени авиационное страхование

является комбинированным и может охватывать по одному полису сразу несколько

объектов страхования (рис.1) [3].

Авиационное страхование - это общее название

комплекса имущественного, личного страхования и страхование ответственности,

которое вытекает из эксплуатации воздушного транспорта и защищает имущественные

интересы юридических и физических лиц в случае наступления определенных

событий, определенных договором страхования или законодательством. Авиационное

страхование включает следующие виды: каско; военных рисков; страхование

воздушных судов; гражданской ответственности перевозчика; ответственности перед

пассажирами при авиаперевозках; ответственности производителей авиационной

техники; ответственности аэропортов и управления воздушным движением и др.

Рисунок 1. Виды авиационного страхования.

Страхование воздушных судов (каско воздушных

судов).

Основными страхователями воздушных судов в

настоящее время выступают коммерческие авиапредприятия, аэроклубы, имеющие

бизнес-авиацию промышленные компании, частные владельцы воздушных судов,

авиазаводы, лизинговые компании.

Под каско воздушных судов подразумевается

фюзеляж, крыло (крылья), шасси, двигатели, винты, электро- и гидравлические

системы, навигационное и другое специальное оборудование, запасные части.

Объектом страхования является само воздушное

судно, включая запасные части со всеми видами специального оборудования,

находящимися на борту, при условии, что они связаны с выполнением полётов.

Также практикуется отдельное страхование авиационных

двигателей.

В большинстве стран при страховании воздушных

судов применяют формы полисов Ассоциации авиационных андеррайтеров Ллойда

(L.A.U.A.), в частности такую классическую форму, как AVN1C. При страховании

т.н. "военных рисков каско" в настоящее время чаще всего применяется

форма полиса LSW555D (L.A.U.A.).

Страхование гражданской ответственности

авиаперевозчика.

Страхование гражданской ответственности

авиаперевозчика в отечественной страховой практике получило развитие

сравнительно недавно. Оно обусловлено необходимостью соблюдения требований

международного и национального авиационного законодательства ряда стран при

осуществлении международных полётов, а также - требований Воздушного кодекса РФ

в отношении внутренних полетов / перевозок.

Страхование гражданской ответственности

авиаперевозчика - вид страхования ответственности, в котором объектом

страхования являются имущественные интересы, связанные с ответственностью

страхователя перед:

третьими лицами за вред, причинённый жизни,

здоровью или имуществу третьих лиц;

пассажирами за вред, причинённый жизни,

здоровью, багажу и вещам, находящимся при пассажире;

грузовладельцами или грузоотправителями за

утрату, недостачу или повреждение груза / почты.

Носит обязательный характер для владельцев воздушных

судов и эксплуатантов согласно авиационному законодательству, но с точки зрения

страхового законодательства относится к добровольным видам, однако, к т.н.

"вмененным". Лимиты ответственности авиаперевозчика устанавливаются в

соответствии с Воздушным кодексом РФ и иностранным законодательством в

зависимости от географических районов эксплуатации, максимального взлётного

веса, вместимости воздушного судна.

Основным документом, регулирующим отношения

авиаперевозчика, является договор воздушной перевозки (пассажира, груза,

почты).

Авиация является международным видом

деятельности. Поэтому основными нормативными актами в авиационном российском

праве, устанавливающими правовые основы использования воздушного пространства

РФ, регулирующими отношения, возникающие в сфере авиации, как на территории РФ,

так и за её пределами, являются: Воздушный кодекс РФ (ст. 116-122, 131-135);

Гражданский кодекс РФ (ст.935, гл.59 и др.); Варшавская Конвенция 1929 г. и

Гаагский протокол 1955г. об изменении Конвенции; Чикагская Конвенция

(07/12/1944г.); Монреальская Конвенция 28.05.1999.

Обязанность страховать ответственность перед

третьими лицами возложена на владельца воздушного судна.

Обязанность страховать ответственность за вред,

причинённый жизни и здоровью пассажира, его багажу и вещам, возложена на

перевозчика (эксплуатанта воздушного судна), который имеет соответствующую

лицензию и осуществляет воздушные перевозки на основании договоров.

Осуществляется страхование гражданской

ответственности авиаперевозчика в обязательной и добровольной формах.

Эксплуатант обязан застраховать свою

ответственность за вред, который может быть причинён третьим лицам, пассажирам,

грузовладельцам и в связи с выполнением им авиационных работ.

Согласно лимитам Воздушного Кодекса РФ

минимальная ответственность владельца (эксплуатанта) воздушного судна за вред,

причинённый третьим лицам составляет - 200 руб. за 1 кг взлётного веса ВС, а

ответственность за вред жизни и здоровью пассажиров согласно Гражданскому

кодексу РФ не ограничена и оплачивается в размере доказанного потерпевшей

стороной ущерба.

Страхование ответственности перевозчика перед

пассажиром воздушного судна является обязательным и должно осуществляться в

соответствии с Федеральным законом от 04.12.2007 года № 331-ФЗ "О внесении

изменений в Воздушный кодекс Российской Федерации", а также - с

предусмотренными упомянутым законом "Типовыми правилами обязательного

страхования гражданской ответственности перевозчика перед пассажирами

воздушного судна", утвержденными 27.10.2008 года Постановлением

Правительства Российской Федерации № 797. При этом минимальный размер

ответственности авиаперевозчика за вред, причинённый жизни пассажира,

составляет 2 025 000 руб.; за вред, причинённый здоровью пассажира, - 2 000 000

руб.; за утрату, недостачу или повреждение груза, багажа, вещей при пассажире -

в размере его стоимости (без объявленной ценности) - 600 руб. за кг. багажа,

груза, 11 000 руб. - за вещи при пассажире.

При выполнении международных полетов (перевозок)

в страны Европейского Сообщества и другие страны, предъявляющие к страхованию

рисков ответственности требования, предусмотренные REGULATION (EC) No 785/2004,

размер ответственности авиаперевозчика перед третьими лицами зависит от

максимального взлетного веса воздушного судна и может достигать 700 000 000 SDR

по воздушному судну (например, для Аэробуса А-380 или "Мрии"), перед

пассажиром составляет 250 000 SDR по пассажиру; за груз - 19 SDR за 1 кг.

груза; за багаж и вещи при пассажире - 1131 SDR.

Страхование военных рисков представляет собой

страховое покрытие ответственности перед третьими лицами и пассажирами за

убытки и ущерб в связи с т.н. "военными" и связанными с ним рисками,

предусмотренное в Положении об изменении некоторых условий договора страхования

/ страхового покрытия (Extended Coverage Endorsement (Aviation Liabilities))

AVN52D или E или F или G Ассоциации авиационных андеррайтеров Ллойда (L.A.U.A.).

При заключении договора страхования

авиаперевозчик может ограничить свою ответственность лимитами Воздушного

кодекса, международных конвенций или выбрать более высокий лимит.

Страхование авиационного персонала.

В широком смысле страхование авиаперсонала

складывается из страхований, часть которых может применяться в отношении

сотрудников самых различных предприятий вне зависимости от их профиля, а часть

- довольно специализирована и применяется преимущественно при страховании

членов экипажей воздушных судов. К видам страхования авиационного персонала

относятся:

· Обязательное страхование жизни и

здоровья членов экипажа воздушного судна согласно требованиям Воздушного

кодекса РФ;

· Страхование медицинских расходов

граждан, выезжающих за рубеж;

· Добровольное медицинское

страхование;

· Страхование лётного состава на

случай утраты профессиональной трудоспособности.

Страхование жизни и здоровья летного состава и

наземного персонала авиакомпаний осуществляется российскими страховщиками в

форме страхования от несчастного случая и носит обязательный характер для

страхователя.

Это страхование производится на случай

повреждения здоровья (со смертельным исходом или без него) служащих

страхователя во время исполнения им служебных обязанностей и осуществляется за

счёт средств работодателя. Минимальная страховая сумма, установленная Воздушным

Кодексом РФ на каждого члена экипажа, - 1000 минимальных размеров оплаты труда

(МРОТ) на дату заключения договора. В 2014 году величина МРОТ составляет 5554

руб., в 2015 году она будет - 5965 руб.

При осуществлении зарубежных рейсов летному

составу авиакомпаний как правило оформляется международный медицинский полис,

обеспечивающий покрытие экстренных медицинских расходов в результате

несчастного случая. Минимальная страховая сумма - 30 000 Euro.

При страховании жизни и здоровья личного состава

в дополнение к страхованию от несчастных случаев при выполнении внутренних

полетов, а также для сотрудников, полеты не выполняющих, применяется

добровольное медицинское страхование (ДМС), обеспечивающее широкий спектр услуг

оказания медицинской помощи.

Страхование на случай утраты профессиональной

трудоспособности ("Loss of License") осуществляется авиакомпаниями

добровольно с целью обеспечения должного уровня социальной защищенности сотрудников.

Страхование пассажиров воздушного транспорта.

Страхование пассажиров воздушного транспорта

осуществляется в РФ в двух формах - обязательной и добровольной.

Ряд российских страховщиков осуществляет

обязательное личное страхование пассажиров воздушного транспорта при перевозках

на внутренних авиалиниях согласно Указам Президента Российской Федерации от

07.07.1992 г. "Об обязательном личном страховании пассажиров" (в

редакции Указов Президента Российской Федерации от 06 апреля 1994 г. № 667 и от

22 июля 1998 г. № 866) и от 06 апреля 1994 г. № 667 "Об основных

направлениях государственной политики в сфере обязательного страхования".

По сути данный вид представляет собой

обязательное страхование пассажиров от несчастных случаев, при этом страховая

сумма составляет 120 МРОТ по каждому пассажиру, страховая премия - 2 руб. за

каждого перевезенного пассажира, а доля отчислений в резерв предупредительных

мероприятий составляет 80% от страховой премии. Стоит особо отметить, что,

несмотря на вступление в силу Федерального закона от 04.12.2007 года № 331-ФЗ и

соответствующих "Типовых правил...", рассматриваемое в данном разделе

страхование отменено не было.

Некоторые российские страховые компании

предлагают пассажирам воздушного транспорта полисы добровольного страхования от

несчастных случаев. Такие полисы обычно реализуются через авиакассы и продаются

одновременно с продажей авиабилета пассажиру. Отдельными страховщиками такое

страхование предлагается в форме электронного полиса, продаваемого одновременно

с электронным авиабилетом.

Страхование ответственности владельцев и

операторов аэропортов.

Страхование гражданской ответственности

аэропортов связано со множеством рисков, так как современный аэропорт

представляет собой сложный инженерный комплекс сооружений, зданий,

оборудования.

Страхование должно обезопасить аэропорт в

отношении рисков нанесения телесного повреждения, имущественного убытка и вреда

личности, возникающих вследствие исполнения персоналом аэропорта своих

установленных обязанностей, функций и любых работ, имеющих отношение: к приёму

и отправке пассажиров, багажа, грузов и почты; организации и обслуживанию

полётов воздушных судов; поставке авиационных продуктов; управлению воздушным

движением.

При установлении лимита ответственности

владельца аэропорта исходят из стоимости самого дорогого воздушного судна,

обслуживаемого в данном аэропорту, и ряда иных параметров.

Страхование ответственности аэропортов в

международной практике осуществляется на условиях типового полиса Ассоциации

авиационных андеррайтеров Ллойда "Ариэль" - форма 48FLY00001

"Полис страхования ответственности владельцев и операторов

аэропортов".

Страхование ответственности производителей

авиационной техники.

При этом страховании объектом страхования

являются не противоречащие законодательству РФ имущественные интересы,

связанные с возмещением страхователем причиненного им вреда жизни и здоровью

или имуществу физических лиц, а также вреда, причиненного имуществу юридических

лиц, если:

· вред жизни и здоровью или имуществу

причинен в прямой связи с использованием авиационной техники;

· страховой случай, повлекший

причинение вреда, имел место при использовании авиационной техники по

назначению в период времени, который указан в договоре страхования.

По договору страхования могут быть застрахованы

риски гражданской ответственности страхователя за вред, причиненный авиационной

техникой, разработанной, изготовленной и / или отремонтированной страхователем

для использования в:

а) гражданской авиации;

б) государственной авиации - только в

коммерческих или гуманитарных целях (в порядке, установленном Правительством

Российской Федерации);

в) экспериментальной авиации - только в

коммерческих или гуманитарных целях (в порядке, установленном Правительством

Российской Федерации).

Развитие в России страхования ответственности

производителей авиационной техники не только будет защищать имущественные

интересы российских авиастроителей, но и позволит повысить

конкурентоспособность отечественной продукции на внешнем рынке.

В России страхование всех вышеприведенных рисков

осуществляется страховыми компаниями на основе залицензированных Правил

страхования, большая часть которых базируется на типовых Правилах страхования,

созданных рабочими группами, сформированными Российской Ассоциацией Авиационных

и Космических Страховщиков. В основу указанных Правил положены формы полисов,

оговорки и положения Ассоциации авиационных андеррайтеров Ллойда (L.A.U.A.).

3. Состояние и динамика развития

рынка авиационного страхования в Российской Федерации

авиационный страхование пассажир

багаж

Взяв начало своего развития в первой половине 20

века, наивысшего расцвета авиационное страхование достигло в его второй

половине в связи с развитием гражданской авиации, увеличением количества

воздушных судов и объёмов перевозки грузов и пассажиров (табл. 1) [4].

Несмотря на рост пассажирооборота по уровню

авиационной подвижности население России существенно отстает от других стран,

один россиянин в среднем совершил 1 перелет. Для сравнения, авиационная

подвижность населения США выше в четыре раза - один американец совершает в

среднем в год 2 перелета. В среднем по 2-3 перелета в год совершают граждане

Германии, Бельгии, Исландии [5].

На начало XXI

века в российской гражданской авиации было зарегистрировано около 270

авиапредприятий, на страховом же рынке - 1350 страховых компании. Рынок обладал

высокой степенью монополизации, 70% оборота которого контролировали такие

компании, как Ингосстрах, Авиакос и др.

Таблица 1 - Показатели работы гражданской

авиации России

|

Показатель

работы по видам сообщений

|

январь

2011 г.

|

январь

2012 г.

|

январь

2013 г.

|

январь

2014 г.

|

2014

г. к 2013 г., %

|

|

Пассажирооборот,

тыс. пасс. км.

|

166759997,3

|

65905667,8

|

15518457,4

|

16931319,0

|

109,1

|

|

Тоннокилометры,

тыс. ткм.

|

19958450,2

|

7962318,6

|

1768623,6

|

1869187,0

|

105,7

|

|

Грузооборот,

тыс. ткм.

|

4950050,4

|

2030808,5

|

371962,4

|

345368,3

|

92,9

|

|

Перевозки

пассажиров, чел.

|

64121639

|

5289

165

|

5834966

|

110,3

|

|

Перевозки

грузов и почты, тонн

|

981456,9

|

393372,2

|

70266,7

|

67030,5

|

95,4

|

|

Удельный

вес занятости пассажирских кресел, %

|

77,2

|

74,6

|

75,3

|

76,5

|

+1,2

п.п.

|

|

Удельный

вес коммерческой загрузки, %

|

64,8

|

63,0

|

62,1

|

63,5

|

+1,4

п.п.

|

В настоящее время число самолетов в парке

российских авиакомпаний сокращается, однако растут страховые суммы, а вместе с

ними растёт и премия (рис. 2). Значительное влияние на рост страховых премий

также оказывает ужесточение законодательства в области авиационного

страхования, увеличение лимитов ответственности авиаперевозчиков.

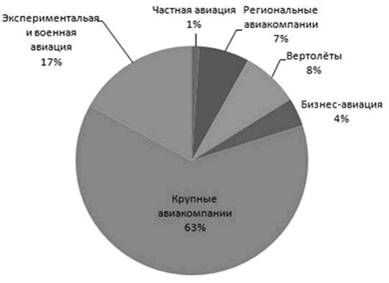

Рисунок 2 - Страховые премии рынка

авиационного страхования в 2011 г. [8].

Итак, крупные сегменты рынка авиационного

страхования в России - это:

Крупные пассажирские авиакомпании

Авиакомпании, обслуживающие региональные и

местные линии

Вертолеты

Военная и экспериментальная авиация

Премии каско и ответственности по российскому

рынку соотносятся примерно как 2:1. Для рынка страхования пассажирских

авиакомпаний более характерно соотношение 1:1. Перекос в России объясняется

несколькими факторами - заниженными страховыми суммами по ответственности на

внутренних перевозках, так же заниженными тарифами по страхованию

ответственности, а также большой долей вертолетной техники, но и - может быть,

в самой большой степени, наличием очень существенного сегмента страхования

каско военных и экспериментальных самолетов.

Объем премии по остальной части рынка, то есть

как раз по страхованию коммерческих перевозчиков, в последние годы падает. То

есть, ситуация в России в этой части полностью симметрична ситуации на мировом

рынке: там премии по страхованию авиакомпаний падают на фоне роста объемов

перевозок и роста стоимости парков, и у нас падают, несмотря на превышающий

среднемировой уровень рост перевозок и рост стоимости парков.

Есть два фактора, которые ставят российских

страховщиков в особое положение. Фактор первый - тенденции безопасности

полетов.

На мировом рынке снижение тарифов происходит на

фоне ярко выраженного прогресса в области безопасности полетов. Развитие

техники и идущее параллельно развитие технологий управления безопасностью дают

положительный результат.

Никаких изменений, которые позволяли бы уверенно

рассчитывать на снижение частоты авиационных происшествий и инцидентов в

гражданской авиации России, пока не происходит.

Фактор второй - практика закрытия компаний после

крупного авиационного происшествия.

Страхование - это механизм перераспределения,

когда взносы многих позволяют покрыть убытки немногих. Однако есть важный

момент - в любом случае ожидается, что компания, принесшая страховщику крупный

убыток, вносит свой, весомый, вклад, в выравнивание ситуации. После получения

страховой выплаты она не просто продолжает платить взносы, но платит их

какое-то время в повышенном размере.

Спецификой авиационного страхования является его

катастрофическая природа и огромные размеры наступающих убытков. На мировом

рынке авиационного страхования сегодня прослеживается жесткая конкуренция,

превышение предложения над спросом, снижение тарифов. Все это на фоне неуклонно

улучшающихся показателей безопасности.

При установлении ставок премии по авиационному

страхованию применяется принцип индивидуального подхода к оценке риска. При

страховании воздушных судов, совершающих регулярные рейсы с целью перевозки

пассажиров, багажа и грузов, основными критериями тарифной ставки служат

данные: по составу (количеству и моделям) самолетов, их действительная

стоимость (на момент заключения договора), числа пассажирских (грузовых) мест в

каждом самолете, квалификации летно-подъемного состава, годовые показатели

пассажиро-километров, самолето-километров и тонно-километров, количественное и

стоимостное выражение гибели самолетов за последние годы.

Страхование гражданской ответственности

авиаперевозчика в отечественной страховой практике получило развитие

сравнительно недавно. Оно обусловлено необходимостью соблюдения требований

международного и национального авиационного законодательства ряда стран при

осуществлении международных полётов, а также требований Воздушного кодекса

Российской Федерации в отношении внутренних полетов.

Страхование гражданской ответственности

авиаперевозчика - вид страхования ответственности, в котором объектом

страхования являются имущественные интересы, связанные с ответственностью

страхователя перед:

третьими лицами за вред, причинённый жизни,

здоровью или имуществу третьих лиц;

пассажирами за вред, причинённый жизни, здоровью,

багажу и вещам, находящимся при пассажире;

грузовладельцами или грузоотправителями за

утрату, недостачу или повреждение груза / почты [6].

На рынке авиационного страхования России

бизнес-авиация занимает свою нишу. По данным ныне упраздненной Федеральной

службы по финансовым рынкам (ФСФР), в 2012 г. рынок авиационного страхования

составил 8,333 млрд. руб. Самыми крупными сегментами рынка являются сегменты

страхования крупных авиакомпаний и страхования предприятий авиапромышленности.

Но рынок страхования бизнес-авиации составляет всего 4% от объема рынка

страхования, и данный сегмент будет расти. Рынок страхования деловой авиации

можно разделить на 4 сегмента: страхование аэропортовых комплексов, страхование

предприятий ТОиР (Техническое Обслуживание и Ремонт), страхование деловых

самолетов и сравнительно новый сегмент - страхование деловых вертолетов,

который будет наиболее активно развиваться в ближайшие годы.

Основной проблемой развития рынка авиационного

страхования в России следует считать наличие различных административных

барьеров, вынуждающих собственников регистрировать воздушные суда "на

островах" и ставить их под флаг местных операторов. При этом местные

операторы предлагают вместе с услугами по управлению воздушным судном еще и страховые

услуги, которыми собственник и пользуется. Важно заметить, что в некоторых

случаях страхование воздушного судна в рамках полиса большого зарубежного

оператора обходится немного дешевле, чем покупка отдельной страховки. Но тут

есть и обратная сторона медали. Ведь страхование - это механизм распределения

денег, то есть деньгами многих покрываются убытки немногих. Ведь в случае

убытка во флоте, в рамках которого застраховано воздушное судно, собственнику,

как и другим участникам группового страхования на следующий год уже придется

платить больше [7].

Не менее значимой проблемой в России является

жесткая конкуренция и, как следствие, снижение тарифов. Однако все это

происходит на фоне стабильных показателей аварийности и роста выплат. 2012 г.

принес страховщикам рекордно высокие выплаты. Кроме этого с каждым годом

сокращается количество авиакомпаний, так в 2012 г. их стало меньше на 120, по

сравнению с 2011 г.

Особое внимание нужно уделить и тому, что

крупные авиакомпании за рубежом имеют, как правило, более широкое покрытие, чем

российские перевозчики. Арсенал страховых продуктов, предлагаемых страховщиками

и брокерами на мировом рынке, гораздо шире, чем то, что, как правило, видят

авиакомпании России. Российская система страхования рисков на воздушном

транспорте на сегодняшний день не в полной мере может обеспечить накопление

ресурсов, требуемых для восполнения ущерба, возникающего при транспортных

происшествиях, и, в частности, для осуществления компенсационных выплат жертвам

катастроф и их наследникам. Однако Государственной Думой Российской Федерации

был принят ряд изменений в Воздушном кодексе Российской Федерации по увеличению

страховых выплат на воздушном транспорте - не менее 2 млн. руб. в случае

причинения вреда жизни или здоровью пассажиров [1].

Страхование авиаперевозок является одним из

крупных сегментов рынка авиационного страхования. Существует ряд страховщиков,

которые специализируются на авиации общего назначения, однако большая часть

отрасли пользуется услугами крупных страховых фирм.

У российских страховщиков отсутствует опыт

перестрахования авиационных рисков, поэтому зачастую они перестраховываются на

западном рынке, в то время как было бы полезно организовать надежную систему

перестрахования и накопления необходимых страховых ресурсов в России. В настоящее

время около 50% суммы собираемых страховых премий российские страховые компании

передают за рубеж, отдавая часть рисков своим зарубежным коллегам, что приводит

к тому, что страховщики России работают в качестве посредников, зарабатывая не

на страховании, а на той разнице между страховыми тарифами, которые оплачивает

авиакомпания, и тарифом перестраховщика.

Крупный страховщик никогда не выдаст полис на

самолет, который отлетал свой срок. Страховая компания всегда учитывает,

насколько реален ресурс самолета, нет ли предпосылок к тому, чтобы полеты

выполнялись с отклонением от условий эксплуатации, и стимулирует целевыми

выплатами снижением страховых платежей тех страхователей, которые обеспечивают

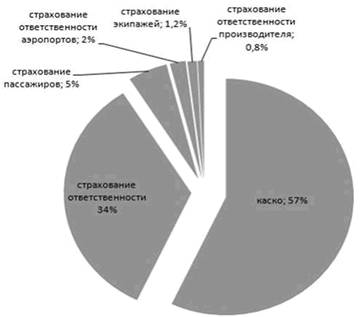

по-настоящему высокую безопасность полетов. Более половины страховых премий

авиационных компаний приходится на долю каско (рис. 3). Быстрее всего растут

сборы по страхованию воздушных судов, так как авиакомпании России модернизируют

свой парк самолетами иностранного производства. Во всем мире на страхование воздушных

судов приходится не более 1/3 всех получаемых страховых сборов.

Рисунок 3 - Распределение страховых

авиационных премий

Страхование в авиации на настоящий

момент нуждается в реформации и поддержке развития, так как развитие

авиационного сектора в значительной мере зависит от развития страхования в

данной области. В настоящее время ведется работа по совершенствованию

страхового дела и развитию законодательной базы, в том числе в плане

обеспечения соответствующей современным требованиям страховой защиты

пассажиров.

Следует развивать российское

страховое законодательство, проводить мероприятия, которые будут направлены на

повышение качества авиационной техники, осуществлять консультации между

страховщиками и производителями по итогам испытаний образцов авиационной

техники, необходимые для повышения качества актуарных расчетов, а также

сформировать условия для разделения риска между несколькими страховщиками и

обеспечить отраслевые мероприятия, направленные на повышение качества

авиационной техники. Необходимо решить организационный аспект, то есть

разработать определенный план действий, как в авиационной, так и в страховой

компаниях на случай серьёзных авиационных происшествий и катастроф.

В действительности такой план

имеется только в некоторых крупных российских авиакомпаниях, а в страховых

компаниях, не профессионально занимающихся страхованием авиационных рисков,

подобный план отсутствует.

На начало XXI века в

российской гражданской авиации было зарегистрировано около 270 авиапредприятий,

на страховом же рынке - 1350 страховых компании. Рынок обладал высокой степенью

монополизации, 70% оборота которого контролировали такие компании, как

Ингосстрах, Авиакос и др.

Самыми распространенными являются

страхование КАСКО ВС и страхование ответственности авиаперевозчиков (табл.2).

Таблица № 2. Страховые премии и

выплаты по авиационному страхованию (по основным

видам) в целом

всем компаниям РФ

|

Показатели

|

2011

г.

|

2012

г.

|

2013

г.

|

Динамика

2013\2012

|

Удельный

вес в общем объеме

|

|

Всего,

в млн. руб.

|

8363,6

|

9065,9

|

9743,6

|

+7,7%

|

100%

|

4952,1

|

5775,6

|

6592,5

|

+14,1%

|

67,5%

|

|

Страхование

ответственности авиаперевозчиков

|

2686,4

|

2561,9

|

2603,9

|

+1,64%

|

26,7%

|

|

Страхование

ответственности производителей, аэропортов и УВД

|

332,7

|

322,5

|

345,1

|

+7,0%

|

3,6%

|

|

Страхование

пассажиров и экипажей от НС

|

133,8

|

129,7

|

111,1

|

-14,5%

|

1,1%

|

|

Обязательное

страхование

|

261,6

|

276,2

|

91,0

|

-70,0%

|

0,9%

|

|

Всего

|

2519,7

|

3368,0

|

4230,0

|

+25,6%

|

100%

|

|

В

том числе: КАСКО ВС

|

2050,8

|

2907,9

|

3710,0

|

+27,6%

|

87,7%

|

|

Страхование

ответственности авиаперевозчиков

|

245,0

|

322,3

|

310,2

|

-3,8%

|

7,3%

|

|

Страхование

ответственности производителей, аэропортов и УВД

|

25,6

|

26,1

|

82,0

|

Рост

в 3 раза

|

1,9%

|

|

Жизнь

и здоровье пассажиров и экипажей от НС

|

27,0

|

8,6

|

15,3

|

Рост

в 2 раза

|

0,4%

|

|

Обязательное

страхование по ВК РФ

|

171,3

|

103,1

|

112,5

|

+9,1%

|

2,7%

|

В таблице № 2 представлена структура страховых

премий и выплат по сегментам авиационного страхования. Из этой таблицы видно,

что общий объем страховых премий по авиационному страхованию вырос

незначительно - на 7,7%, несмотря на интенсивную замену парка воздушных судов и

ухудшением состояния дел с обеспечением безопасности полетов.

Обращает внимание постоянный рост доли выплат по

страхованию КАСКО воздушных судов, доля выплат по этому сегменту составляет

67,5% и выросла за год на 14,1%.

В 2013 году наибольшие объем страховых премий, с

учетом премий по перестрахованию, имели следующие компании: ОСАО ИНГОССТРАХ - 2

106,0 млн. руб.; ОАО Альфастрахование - 2 148,7 млн. руб., СОГАЗ - 2 493,8 млн.

руб. Сборы премий в 2013 году составили в ВСК 962,4 млн.руб.; в компаниях

Альянс - 640,9 млн. руб.; в ВТБ страхование - 548,4 млн. руб.; в Росгосстрах -

482,1 млн. руб.; в Сургутнефтегаз - 445,2 млн. рублей; в СК НИК - 400,3 млн.

руб. За 2013 год по 24 страховым компаниям (членам РААКС) общая сумма страховых

премий по договорам страхования и перестрахования авиационных рисков составила

11 840 млн.руб.

При этом, наибольшие объемы страховых выплат,

включая выплаты по договорам на перестрахование, имели такие компании, как

Росгосстрах - 1 200,8 млн. руб.; СОГАЗ - 1 179,9 млн. руб.,ОСАО ИНГОССТРАХ -

961,4 млн. руб.; ОАО Альфастрахование - 422,2 млн. руб. Страховые выплаты в

целом по рынку составили 4 863,6 млн. рублей, большая часть из которых - 48,9%,

приходится на ОАО Альфастрахование и ОСАО ИНГОССТРАХ .

На рынке авиационного страхования доля первых

трех компаний растет (это АльфаСтрахование, Ингосстрах и Согаз), доля остальных

падает, причем доля компаний за пределами первой десятки падает особенно

быстро. Эта картина типична и для рынка страхования по всем видам в целом, хотя

в авиации ввиду узости рынка симптомы более выраженные.

По страхованию КАСКО воздушных судов (ВС) за 9

месяцев 2014 года российские страховщики заработали на 12,7% меньше, чем за

аналогичный период прошлого года (4,862 миллиарда рублей), по страхованию гражданской

ответственности авиакомпаний - меньше на 0,4% (2,1 миллиард рублей).

Страховые выплаты по КАСКО воздушных судов за

отчетный период сократились на 57,2% - до 1,078 миллиарда рублей. Объем выплат

по страхованию гражданской ответственности авиакомпаний напротив вырос на

173,4%, составив 266,9 миллиона рублей. В целом, общий объем выплат

авиакомпаниям РФ за отчетный период сократился на 52,4% - до 1,345 миллиарда

рублей.

Еще по итогам полугодия 2014 года страховщики

отмечали увеличение страховых премий. Тогда рост страховых премий по КАСКО

вырос на 6,2% по сравнению с первым полугодием 2013 года, по гражданской

ответственности - на 11,6%. Общий многолетний тренд - снижение стоимости

страхования, в том числе и из-за повышения требований к безопасности полетов.

Убытки и снижение выплат - это прямая реакция на их наличие или отсутствие на

рынке. Однако существенных изменений на рынке до конца года не произойдет, а в

следующем году можно ожидать небольшой рост цен.

Заключение

Авиационное страхование как вид появилось только

в конце второго десятилетия XX

в. Первый страховой полис по страхованию воздушного судна был выдан корпорацией

Ллойда в Лондоне в 1919 г.

В более позднее время появление и развитие

авиации и космонавтики, а также огромная стоимость воздушных судов и

космических объектов предопределили период начала страхования средств

воздушного транспорта и космических объектов. Современное состояние и развитие

авиационного и космического страхования в России неразрывно связано с

Российской Ассоциации авиационных и космических страховщиков.

Впервые на российском страховом рынке входящие в

Ассоциацию страховые компании признали в качестве делового оборота правила и

оговорки Авиационных Андеррайтеров Ллойда. У членов РААКС есть возможность

перестраховывать авиационные риски на международном страховом рынке без

каких-либо ограничений и обеспечивать надежную страховую защиту своим клиентам.

Современный российский страховой рынок находится

в трудном положении. По множеству социально-экономических параметров (объем

собранной премии, количество видов страхования, пределы финансовой устойчивости

страховщиков, объемы уставных капиталов и т.п.) российские страховщики по

прежнему значительно уступают западным индустриальным странам. В условиях

первоначального становления российского рынка авиационного страхования,

страховщики столкнулись с большими трудностями экономического, организационного

и юридического характера ввиду отсутствия необходимого опыта, соответствующих

специалистов в этой области, сколько-нибудь полной статистической информации о

прохождении авиационных и прочих рисков, четкого законодательного

регулирования.

У российских страховщиков невелик опыт

перестрахования авиационных рисков. В большинстве случаев они

перестраховываются на западном рынке, в то время как было бы полезно

организовать надежную систему перестрахования и накопления необходимых

страховых ресурсов в России.

В целом, для успешного развития страхования

авиационных рисков в России в будущем, целесообразно адаптировать опыт стран, в

которых эти механизмы функционирования рынка авиационного страхования развиты

давно и успешно работают.

Список литературы

1. Воздушный кодекс Российской

Федерации от 19.03.1997 №60-ФЗ (ред. от 02.07.2013) [Электронный ресурс]- Режим

доступа: http://www.consultant.ru

2. Закон РФ от 27.11.1992

№4015-ФЗ (ред. от 21.07.2014) "Об организации страхового дела в Российской

Федерации" Электронный ресурс]- Режим доступа: http://www.consultant.ru

. Все о страховании

[Электронный ресурс] // Авиационное страхование в России. - Режим доступа:

http://rksu.com/

. Авиационное страхование

[Электронный ресурс] - Режим доступа: http://ru.wikipedia.org/

. О состоянии и перспективах

развития российского рынка пассажирских авиаперевозок [Электронный ресурс] -

Режим доступа: http://www.veb.ru

. Страхование гражданской

ответственности авиаперевозчика [Электронный ресурс] - Режим доступа:

http://www.aerohelp.ru/

. Рынок авиационного

страхования России [Электронный ресурс] - Режим доступа: http://www.aex.ru/

. Рынок авиационного

страхования в России [Электронный ресурс] // Страхование сегодня. - Режим

доступа: http://www.insur-info.ru/

. Идрисова А.А., Хохлова Н.В.

Состояние и проблемы развития рынка авиационного страхования в Российской

Федерации // Экономика и менеджмент инновационных технологий. 2014. № 10

[Электронный ресурс]. Режим доступа: http://ekonomika.snauka.ru/2014/10/5838

. Всероссийский союз

страховщиков [Электронный ресурс]. Режим доступа: http://www.ins-union.ru/

. Российская ассоциация

авиационных и космических страховщиков (РААКС) [Электронный ресурс]. Режим

доступа: http://www.raaks.ru/