Дистанционное банковское обслуживание клиентов

Введение

Постоянно изменяющиеся условия нашей жизни

привели к повышению требований, которые клиенты предъявляют к банкам, таких как

удобство работы с банком, быстрый доступ к банковским услугам, скорость

реализации услуг.

Для удовлетворения этих требований банк должен

предоставить клиенту свои продукты и услуги. Возможность сделать это дают

электронные каналы предоставления банковских продуктов и услуг. Они же являются

наиболее выгодными с точки зрения стоимости обслуживания.

Актуальность этой темы проявляется в том, что

территориальное расширение филиальной сети банков не может быть бесконечным, и

ввиду сильнейшего развития информационных технологий банки стремятся

приблизиться к клиенту за счет внедрения передовых достижений науки и техники,

реализованных в различных методах дистанционного банковского обслуживания.

Дистанционное банковское обслуживание - общий

термин для технологий предоставления банковских услуг на основании

распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в

банк), чаще всего с использованием компьютерных и телефонных сетей.

Цель курсовой работы заключается в исследовании

развития банковских операций на основе дистанционного банковского обслуживания

клиентов.

Для достижения цели курсовой работы необходимо

решить следующие задачи исследования:

Изучить сущность дистанционного банковского

обслуживания;

Рассмотреть виды дистанционного банковского

обслуживания клиентов;

3Ознакомиться с ролью дистанционного банковского

обслуживания клиентов;

Проанализировать использование системы

«Сбербанк-онлайн»

Объектом курсовой работы является дистанционное

банковское обслуживание клиентов в ОАО «Сбербанк России»

Предметом исследования являются виды и формы

дистанционного банковского обслуживания клиентов.

В процессе работы применялись общенаучные методы

и приемы, такие как: анализ, методы классификации, сравнение и группировка.

Методы исследования: наблюдение, сбор, анализ и

обобщение информации, табличный, графический, анкетирование.

Методологической основой послужили учебные пособия,

литература по банковскому делу, информация о деятельности ОАО «Сбербанка

России», нормативно-правовые акты банковского законодательства РФ.

Курсовая работа состоит из введения, двух

разделов, заключения, списка использованных источников.

Во введении обоснована актуальность темы

курсовой работы, сформулированы цель и основные задачи исследования, определены

объект, предмет и методы исследования, его научная база.

В первом разделе раскрывается теоретическая

основа дистанционного банковского обслуживания клиентов, виды, их роль и

значение.

Во втором разделе рассматривается

организационно-экономическая характеристика ОАО «Сбербанк России», так же

происходит анализ системы «Сбербанк-Онлайн».

В заключении сформулированы основные выводы по

результатам исследования.

1. Теоретические аспекты систем удаленного

дистанционного банковского обслуживания

.1 Понятие и характеристика удаленного

дистанционного банковского обслуживания клиентов

Необходимость существования в условиях сильной

конкуренции в банковском секторе диктует банкам свои правила.

Клиентам уже недостаточно просто иметь

возможность получить тот или иной банковский продукт - сейчас их интересует

качество и условия предоставляемой услуги и самое главное время, потраченное на

получение этой услуги.

Разумеется, необходимость при совершении каждой

банковской операции выбирать время для личного посещения отделения банка,

негативно оценивается клиентами.

В данной ситуации преимущество получают банки,

которые предоставляют своим клиентам услугу по дистанционному банковскому

обслуживанию.

Удаленное дистанционное банковское обслуживание

- общий термин для технологий предоставления банковских услуг на основании

распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в

банк), чаще всего с использованием компьютерных и телефонных сетей[6,с. 164].

Каждый банк самостоятельно принимает решение по

необходимости использования дистанционного банковского обслуживания клиентов в

списке своих услуг.

У дистанционного банковского обслуживания

существуют такие преимущества, как:

удобный и понятный интерфейс;

формализация документооборота по банковским

операциям;

экспорт и импорт в формате 1С, другие учетные

системы клиента с использованием универсального текстового формата;

юридическая значимость документооборота;

сервис «Мобильный клиент» и система

«Сбербанк-онлайн»;

централизованная техническая поддержка системы

дистанционного банковского обслуживания клиентов.

Для обеспечения максимальной безопасности своих

клиентов и конфиденциальности информации, которая передается по системе

дистанционного банковского обслуживания, банк использует самые современные

программные и технические средства:

защита подсистем «Банк-клиент» и « Интернет -

клиент» с помощью пароля;

шифровка электронных документов для обеспечения

их защиты;

применение электронно-цифровой подписи и печати

документов[4, с.242].

Система удаленного дистанционного банковского

обслуживания клиентов полностью соответствует банковскому законодательству и

нормативно-правовым актам.

Среди систем дистанционного банковского

обслуживания наибольшую популярность получили системы с использованием

компьютера, телефонной линии и модема.

Предоставляемые банком дистанционные условия

можно проклассифицировать по нескольким критериям, которые подробно отражены в

таблице 1.

Таблица 1- Классификация дистанционных

банковских услуг

|

Критерий

классификации

|

Тип

предоставляемых услуг

|

|

Канал

доставки запрашиваемой услуги

|

Интернет

(включая системы Клиент-Банк), мобильная связь, стационарный телефон,

устройства обслуживания

|

|

Субъекты,

потребляющие услуги

|

Юридические

лица Физические лица

|

|

Вид

предоставляемой информации или возможных операций

|

Общая

информация Пассивные запросы

|

Дистанционные банковские услуги предоставляются

как физическим, так и юридическим лицам.

Набор предоставляемых услуг юридическим лицам

может быть одинаков, но может быть разным их объем.

Для физических лиц у банков существует множество

предложений, которые являются удобными и простыми в их использовании.

Предоставление банковских услуг через интернет

пока является самой популярной, перспективной и быстроразвивающейся услугой,

которую используют клиенты.

На втором месте по популярности находится

телефонная связь. Огромное количество клиентов считают самым быстрым и простым

получением информации - это позвонить в банк.[10, с. 92]

Последним по популярности является техника

самообслуживания (платежно-справочные терминалы, инфокиоски и некоторые виды

банкоматов).

Рост информационных технологий существенно

повлиял на стиль жизни современного человека. Все больше операций совершается с

помощью телефона или Интернета, а возможность удаленного доступа к информации и

услугам в режиме реального времени играет важную роль в развитии современного

бизнеса.

.2 Виды удаленного дистанционного банковского

обслуживания

Технологии удаленного дистанционного банковского

обслуживания можно классифицировать по типам информационных систем

(программно-аппаратных средств), используемых для осуществления банковских

операций.

- Системы

«Клиент-Банк»

(PC-banking, remote banking, direct banking, home banking)

Банк при этом предоставляет клиенту техническую

и методическую поддержку при установке системы, начальное обучение персонала

клиента, обновление программного обеспечения и сопровождение клиента в процессе

дальнейшей работы.

Системы «Клиент-Банк» позволяют создавать и

отправлять в банк платёжные документы любых типов, а также получать из банка

выписки по счетам (информацию о движениях на счёте).

В целях безопасности в системах «Клиент-Банк»

используются различные системы шифрования.

Системы «Клиент-Банк» принципиально

подразделяются на 2 типа (толстый клиент и тонкий клиент):

а) Банк-Клиент (толстый клиент).

Классический тип системы Банк-Клиент. На рабочей

станции пользователя устанавливается отдельная программа-клиент.

Программа-клиент хранит на компьютере все свои

данные, как правило, это платёжные документы и выписки по счетам.

Программа-клиент может соединяться с банком по

различным каналам связи.

б) Интернет-Клиент (тонкий клиент)

(On-linebanking, Интернет-банкинг (Internet banking), WEB-banking)

Пользователь входит в систему через Интернет

браузер. Система Интернет-Клиент размещается на веб-сервере банка.

Все данные пользователя (платёжные документы и

выписки по счетам) доступны на веб-сайте банка. По технологии Интернет-Клиент

строятся также системы для мобильных устройств (мобильный сайт банка) - PDA,

смартфоны - Мобильный банкинг (mobile-banking).

На основе Интернет-Клиент могут предоставляться

информационные сервисы с ограниченным набором функций (Например: выписка

On-Line).

Системы «Телефон-Банк» (Телефонный банкинг

(phone-banking), телебанкинг, Телефон-Клиент, SMS-banking)

Как правило, системы Телефон-Банк имеют

ограниченный набор функций по сравнению с системами «Клиент-Банк»:

информация об остатках на счетах;

информация о суммах поступлений в пользу

клиента;

ввод заявок на предоставление факсимильной копии

выписки по счету;

ввод заявок о проведении платежей, заказ

наличности;

ввод заявок на передачу факсимильной копии

платежного поручения;

ввод заявки на исполнение подготовленного по

шаблону поручения на перевод средств[11,с. 232].

Передача информации от клиента в банк может

производиться различными способами в зависимости от реализации системы:

с использованием кнопочного телефона

(TouchToneTelephone) и голосового меню (средствкомпьютеризованнойтелефоннойсвязи

(технологии

IVR (Interactive Voice Response)), Speech to Text, Text to Speech).

- посредством передачи SMS сообщений

(SMS-banking)

обслуживание с использованием банкоматов

(ATM-banking) и устройств банковского самообслуживания.

Внешние сервисы - технологии дистанционного

банковского обслуживания с использованием устройств самообслуживания (банкоматов,

платежных терминалов, информационных киосков)[4,с.364].

Исследование, проведенное агентством

MarkswebbRank&Report в конце 2014 года, в котором приняли участие 195 самых

крупных российских розничных банков, иллюстрирует ситуацию с дистанционным

банковским обслуживанием в России как раз с точки зрения кредитных организаций.

Так, по данным исследования, 83% исследованных банков предлагают своим клиентам

те или иные возможности управления счетом с помощью компьютера, подключенного к

сети Интернет, через мобильное устройство, а также посредством SMS.

Количество банков, которые предоставляют сервис

интернет-банкинга, в рамках которого клиент может с компьютера получать доступ

к своему банковскому счету и проводить различные операции: перевод средств,

осуществление платежей, оплату через интернет различных товаров и услуг

составляет 70 %.

У 80% банков, предоставляющих услуги

интернет-банкинга, доступ к счетам осуществляется через собственный веб-сайт.

Отметим также, что 52% банков предоставляют

сервис SMS-банкинга и 27% банков предоставляют сервис мобильного банкинга.

Среди особенностей поведения российских

пользователей банковских карт эксперты отмечают относительно небольшое

количество операций, производимых с помощью пластиковых карт через

онлайн-канал.

Среди услуг, связанных с удаленной работой со

счетами, самая высокая доля использования приходится на два крупнейших

российских города - Москву и Петербург.

В остальных регионах этот показатель остается

невысоким. Рейтинг пользователей по видам дистанционного банковского

обслуживания представлен в таблице 2.

Таблица 2- Рейтинг пользователей по видам

дистанционного банковского обслуживания.

|

Вид

услуги дистанционного банковского обслуживания

|

Количество

пользователей (тыс. чел)

|

|

Банк-Клиент

(толстый клиент)

|

143

|

|

Банк-Клиент

(тонкий клиент)

|

138

|

|

«Альфа-клик»

|

170

|

|

«Сбербанк-онлайн»

|

190

|

« Сбербанк-онлайн» система

самообслуживания клиентов Сбербанка

<#"786781.files/image001.gif">

Рисунок 1- Народный рейтинг Сбербанк

- Онлайн

Это, прежде всего, вызвано тем, что

система Сбербанк-Онлайн является самой дешевой по оплате использования, а также

приятно удивляет быстротой обслуживания клиентов и высоким качеством.

С помощью дистанционного банковского

обслуживания так же происходит открытие счетов для физических и юридических

лиц. Количество открываемых счетов продемонстрировано в таблице 6.

Таблица 6- Количество счетов с

дистанционным доступом, открытых в Сбербанке России.

|

Дата

открытия

|

Общее

количество счетов (тыс.шт)

|

Счета,

открытые юридическим лицам (тыс.шт)

|

Счета,

открытые физическим лицам (тыс.шт)

|

|

2014

г

|

|

01.01

|

27772,6

|

14558,7

|

13213,9

|

|

01.02

|

24495,2

|

15668,1

|

8827,1

|

|

01.03

|

28914,6

|

18599,3

|

10315,3

|

|

01.04

|

29228,4

|

19565,2

|

9663,2

|

По данным таблицы можно сказать, что на

01.04.2014 г было наибольшее количество открытых счетов(29228,4 тыс. шт.)

Наибольшее количество счетов для юридических лиц

(19 565,2тыс. шт.) было открыто так же на 01.04.2014г, а наименьшее(14

558,7тыс.шт.) было открыто на 01.01.2014г.

Для физических лиц больше всего счетов(13

213,9тыс. шт.) было открыто 01.01.2014г, а наименьшее (8 827,1тыс.шт.),

количество счетов открыли 01.02.2014г.

Так же из данных таблицы можно сделать вывод,

что услуга открытие счетов с дистанционным доступом была популярнее среди

юридических лиц, это обусловлено, прежде всего тем, что организациям на много

удобнее, если они смогут управлять собственным банковским счетом через

дистанционное банковское обслуживание потому, что на много удобнее без личного

присутствия в банке совершать какие либо операции с помощью услуги

дистанционного обслуживания.

Наиболее популярной услугой среди клиентов

Сбербанка России является услуга информационной службы.

Основной задачей данной услуги является

обслуживание запросов физических лиц.

О данной значимости и популярности услуги

говорит то, что количество звонков поступающих за месяц превышает 117 тысяч,

более 80 % которых получают ответ на звонок в течение 15 секунд. Данная динамика

представлена рисунке 2.

Рисунок 2-Динамика, поступающих звонков в

Сбербанке России.

В настоящее время система Сбербанк-онлайн

является знаком отличной и слаженной работой с юридическими лицами.

С помощью такой операции совершается более 89%

всех платежных операций банка, более 70% из которых обрабатываются без личного

присутствия клиентов.

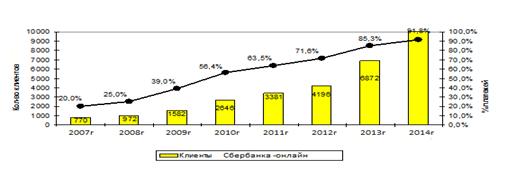

Динамика роста клиентской базы показана в

рисунке 3

Рисунок 3 -Динамика роста клиентской базы в

Сбербанке России

Данные таблицы говорят о том, что в течении

периода с 2007г. до 2014г. вырос на 91,8%.

Этот рост популярности услуги дистанционного

банковского обслуживания, прежде всего, вызван ее популярностью среди населения

потому, что клиентам банков намного удобней в онлайн режиме получить

необходимую, оперативную информацию по своему счету, либо совершать различные

операции через использование информационных технологий, не присутствуя лично.

Еще одной из самых востребованных услуг среди

клиентов Сбербанка- онлайн является мобильная связь.

Активность банка в данной услуге можно разделить

на 2 основных части:

SMS рассылки;

SMS

уведомления[12, с.93].

Клиенты Сбербанка России с помощью этой функции

могут получать уведомления об истечении срока депозита, о положительном или

отрицательном решении по кредиту и т.д.

Количество отправленных Сбербанком России

клиентам SMS в течение

2013г представлен на рисунке 3.

Рисунок 3- Динамика роста, отправляемых

сообщений Сбербанком России клиентам

Анализируя таблицу видно, что SMS

рассылки в банке в течении 2013 г возросли до 268 тысяч 147 раз, это характерно

тому, что в последнее время многие клиенты очень часто бывают за пределами РФ и

банку выгоднее отправить SMSсообщение,

чем совершить звонок.

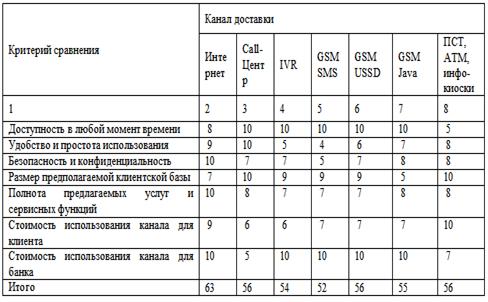

В качестве заключения к данному разделу можно

привести свободную таблицу, в которой можно объединить все вышесказанное.

Критерии оценки получат тот или иной канал в

зависимости от 0 до 10,где 0- это худший результат, а 10- лучший.

Так как все критерии оценки имеют одинаковый

вес, то заключительным действием будет суммирование всех полученных баллов и

выведение общей оценки.

Далее сравним все полученные окончательные

результаты и выберем наиболее популярный канал обслуживания среди клиентов

Сбербанк-онлайн.

Результаты анализа приведены в таблице 7.

Таблица 7-Результаты анализа

электронных каналов обслуживания физических лиц.

Как видно из таблицы 7 услуги,

которые предоставляются посредством сети Интернет, для клиентов наиболее

привлекательны и интересны.

Именно этот фактор и послужил

для дальнейшего более подробного и глубокого изучения данного типа услуг.

Рост информационных технологий

существенно повлиял на стиль жизни современного человека.

Все больше операций совершается

с помощью телефона или Интернета, а возможность удаленного доступа к информации

и услугам в режиме реального времени играет важную роль в развитии современного

бизнеса, поэтому тема дистанционного банковского обслуживания требует глубокого

изучения и пристального внимания.

.3 Рекомендации по

использованию системы удаленного дистанционного банковского обслуживания в

«Сбербанк России»

В данном пункте будут предложены некоторые пути

по совершенствованию существующей системы удаленного дистанционного банковского

обслуживания, которые помогут банку существенно увеличить клиентскую базу и

повысить качество и безопасность оказываемых услуг.

К ним относятся: использование стратегий

многоканального обслуживания; увеличение доступных видов услуг с целью создания

максимально комплексного обслуживания клиентов; активное продвижение систем

дистанционного банковского обслуживания на рынок; повышение качества и

безопасности дистанционного банковского обслуживания.

Под стратегией многоканального обслуживания

подразумевается создание системы, позволяющей предложить клиенту стандарт или

стратегию обслуживания при его обращении в банк по любому каналу. Т.е. в банке

должна быть создана система, позволяющая предоставить одинаковый интерфейс и

набор возможностей при работе с любым каналом доставки услуг. Это создает

дополнительное удобство для клиента, обеспечивает простоту использования

систем, стимулирует клиента пользоваться большим числом дистанционных каналов и

услуг, придает клиенту уверенность в правильности его действий и ускоряет

обслуживание. То, что на сегодняшний день в «Сбербанке России» создана

централизованная системы хранения информации о клиентах, может послужить первым

шагом в реализации следующего направления деятельности Сбербанка в сфере

предоставления дистанционных банковских услуг, а также поможет увеличить

доступные виды услуг с целью создания максимально комплексного обслуживания

клиентов.

Главной целью реализации данного пункта

стратегии является создание системы максимально комплексного дистанционного

обслуживания клиентов.

Повышенное внимание к качеству и безопасности

дистанционных банковских услуг и их безопасности в «Сбербанке России» связано,

прежде всего, с увеличением конкуренции между банками во всех сферах их

деятельности, а также с необходимостью минимизации сопутствующих использованию

дистанционных каналов репутационных, финансовых и прочих рисков. При этом

основными критериями качества, так же как и в общемировой практике, определены:

доступность услуг; удобство интерфейсов и внешний вид устройств

самообслуживания, информационные материалы и т.д. Уровень подготовки персонала

сопровождения и его поведение; надежность обслуживания; отсутствие рисков.

Для обеспечения более высокого уровня

безопасности информационных систем в банке на сегодняшний день создана служба

внутреннего аудита информационных технологий, в задачи которой входит выявление

существующих рисков согласно стандартам ISO, BSI, COBIT, выработка рекомендаций

по их устранению и контроль над выполнением указанных рекомендаций в полном

объеме и в срок. В качестве последнего пункта предлагаемой стратегии

деятельности Сбербанка на данном сегменте рынка можно назвать активное

продвижение систем дистанционного банковского обслуживания. «Сбербанк России»

принимает существенные усилия по популяризации данных систем на рынке России,

расширению клиентской базы и увеличению осведомленности клиентов о возможностях

систем. Понимая важность развития данного направления, банком инвестируются

достаточные средства в проведение различных рекламных кампаний и маркетинговых

исследований в данной области.

Подводя итоги, следует отметить, что

использование опыта зарубежных партнеров, а также четко составленная и

выверенная стратегия развития, направленная и скоординированная деятельность

позволит Сбербанку создать одну из самых успешных систем дистанционного

обслуживания на рынке Российской Федерации, а следование заявленной стратегии

будет способствовать укреплению данной позиции в будущем.

Таким образом, грамотно внедряя и развивая

дистанционное обслуживание, банк повышает эффективность своей деятельности и

расширяет свой бизнес за счет продажи банковских продуктов и привлечения новых

клиентов.

Заключение

дистанционный обслуживание банковский клиент

Подводя итог по всей курсовой работе, прежде

всего, нужно сказать, что благодаря удаленному дистанционному обслуживанию

банки получают очень большую прибыль и высокую популярность среди населения,

также получают способность к конкурентной борьбе с другими банками.

В банковской системе на сегодняшний день

применяются самое современное и эффективное сетевое коммуникативное

обслуживание.

Банковская деятельность является отличной почвой

для развития и внедрения компьютерных технологий, так как практически каждую

операцию можно автоматизировать.

Рост информационных технологий существенно

повлиял на стиль жизни современного человека.

Все больше операций совершается с помощью

телефона или Интернета, а возможность удаленного доступа к информации и услугам

в режиме реального времени играет важную роль в развитии современного бизнеса.

В настоящее время существует несколько разных

видов дистанционного банковского обслуживания, благодаря этому у клиентов есть возможность

выбрать более подходящую и удобную для них форму обслуживания.

Дистанционное банковское обслуживание позволяет

банкам использовать различные каналы взаимодействия с клиентами и предоставлять

им не только традиционные банковские услуги, которые они могут получить в любом

территориальном отделении банка, но и новые банковские продукты, которые могут

в большей степени удовлетворить потребность клиента. Используя услуги

дистанционного банковского обслуживания, клиенты могут осуществлять удаленный доступ

к своим счетам в банке или совершать платежи и переводы при помощи различных

технических средств, каналов связи и с использованием специализированных

программных продуктов. В курсовой работе был проведен анализ дистанционного

банковского обслуживания, было выяснено, что Сбербанк-онлайн является самой

популярной и удобной услугой среди клиентов, так же были предложены

рекомендации по совершенствованию услуги дистанционного банковского

обслуживания.

Так же следует сказать, что система

дистанционного обслуживания клиентов в банке Сбербанк России постоянно

развивается, тем самым привлекая все больше и больше клиентов и создавая

огромную конкуренцию на банковском рынке.

Список использованных источников

1 О банках и банковской деятельности :

Федеральный закон от 02.12.1990 № 395-1 : ред. от 05.05.2014 (с изм. и доп.,

вступ. в силу с 06.05.2014) // СЗ РФ. - 1996. - № 6. - Ст. 492. - Доступ из СПС

«Консультант Плюс».

О национальной платежной системе :

Федеральный закон от 27.06.2011 № 161-ФЗ : ред. от 22.10.2014 // СЗ РФ. - 2011.

- № 27. - Ст. 3872. - Доступ из СПС «КонсультантПлюс».

О Центральном банке Российской Федерации

(Банке России) : Федеральный закон от 10.07.2002 N 86-ФЗ : ред. от 04.11.2014

// СЗ РФ. - 2002. - № 28. - Ст. 2790. - Доступ из СПС «КонсультантПлюс».

О порядке информирования кредитными

организациями Центрального банка Российской Федерации об использовании в своей

деятельности интернет-технологий : Указание Банка России от 01.03.2004 № 1390-У

: ред. от 30.11.2004 // Вестник Банка России. - 2004. - № 20. - Доступ из СПС

«КонсультантПлюс».

О Рекомендациях по организации

управления рисками, возникающими при осуществлении кредитными организациями

операций с применением систем Интернет-банкинга : Письмо Банка России от

31.03.2008 № 36-Т // Вестник Банка России", № 16, 09.04.2008. - Доступ из

СПС «КонсультантПлюс».

Об особенностях обслуживания кредитными

организациями клиентов с использованием технологии дистанционного доступа к

банковскому счету клиента (включая интернет-банкинг) : Письмо Банка России от

27.04.2007 № 60-Т // Вестник Банка России. - 2007. - № 25. - Доступ из СПС

«КонсультантПлюс».

О Стратегии развития банковского

сектора Российской Федерации на период до 2015 года : Заявление Правительства

РФ № 1472п-П13, Банка России № 01-001/1280 от 05.04.2011 // Вестник Банка

России. - 2011. - № 21. - Доступ из СПС «КонсультантПлюс».

Банковское дело: учебник / под ред. Г.

Г. Коробовой. - 2-е изд., перераб. и доп. - М. : Магистр, ИНФРА-М, 2012. - 592

с. - Доступ из СПС «КонсультантПлюс».

Банковское дело на Алтае. Вторая

половина XIX - начало XXI века / ред. В. В. Земсков. - Барнаул : ООО

"Издательский дом Барнаул", 2010. - 512 с. : фот.

Бекетов, Н. В. Инновационные

направления развития интернет-технологий в системе банковского обслуживания /

Н. В. Бекетов, И. В. Извольская// Финансы и кредит. - 2008. - № 3. - С.2-5.

Бекетов, Н. В.

Организационно-техническое обеспечение оценки эффективности управления

платежными системами / Н. В. Бекетов // Финансы и кредит. - 2008. - №13. - С. 29-33.

Бровкина, Н. Е. Тенденции развития

продуктов российского кредитного рынка / Н.Е. Бровкина // Деньги и кредит. -

2011. - № 3. - С.37-42.

Горбунов, К. Н. Банки и компании

телекоммуникации: новые продукты, новые возможности / К. Н. Горбунов // ЭКО :

Экономика и организация промышленного производства. - 2011. - №8. - С. 89-103.

Деревянко, М. С.Банковская карточная

технология в механизме финансирования охраны здоровья населения / М. С.

Деревянко, А. И. Гончаров // Финансы и кредит. - 2008. - №14. - С. 2-10.

Дубинин, М. В. Банковские технологии:

сущность, история развития и перспективы / М. В. Дубинин // Финансы и кредит. -

2007. - №34. - С. 57-63

Зверев, О. А. Инновационные технологии

банковского ритейла / О. А. Зверев.// Деньги и кредит. - 2007. - № 12. -

С.43-46.

Интернет-технологии в банковском

бизнесе: перспективы и риски : учеб.-практ. пособие / Ю. Н. Юденков [и др.]. -

М. : КноРус, 2010. - 317 с.

Ионов В.М. Банковские технологии

самообслуживания и кэш-ресайклинг // Расчеты и операционная работа в

коммерческом банке. 2012. № 3. С. 59 - 67. - Доступ из СПС «КонсультантПлюс»

Ионов В.М. Тенденции внедрения средств

обработки наличности // Расчеты и операционная работа в коммерческом банке.

2013. - № 3. - С. 24 - 37.

Ионов, В. М. Реорганизация наличного

денежного обращения : международный опыт / В.М.Ионов // Деньги и кредит. -

2014. - № 1. - С. 39-43.

Камнева, К. Деньги уходят в онлайн.

Банки перейдут на дистанционное обслуживание / К. Камнева // Российская

бизнес-газета. - 2013. - № 5. - С. 6.

Копытин, В. Ю. Процедуры и методы

расчетов в платежных системах / В.Ю. Копытин // Финансы и кредит. - 2008. -

№11. - С. 42-52; №12. - С. 8-13.

Криворучко, С.В. Национальная платежная

система: структура, технологии, регулирование. Международный опыт, российская

практика. / С. В. Криворучко, В. А. Лопатин. - М.: КНОРУС, 2013. - 456 с. -

Доступ из СПС «КонсультантПлюс».

Лямин, Л. В. Интернет-банкинг / Л. В.

Лямин // Деньги и кредит. - 2005. - №5. - С. 48-57 .

Магомедов, Г. И. Становление и развитие

банковских технологий работы с чековыми и кредитными карточками / Г. И.

Магомедов // Финансы и кредит. - 2008. - №3. - С. 15-18.

Маркетинг и эффективность банковского

бизнеса :материалы Международной научно-практической конференции,

Санкт-Петербург,17-18.02.2014 // Деньги и кредит. - 2014. - № 4. - С. 6-19.

Марченко, А. А. О влиянии

денежно-кредитной политики Центрального банка России на экономическую

активность в стране / А. А. Марченко // Социально-гуманитарные знания. - 2012.

- № 1. - С. 339-344 .

29 Модные штучки, и только.

Предпринимателям проще содержать бухгалтера, чем осваивать интернет-банкинг //

Российская бизнес-газета. - 2013. - № 11. - С. 11

(http://www.rg.ru/2013/03/26/teh№ologii.html

<http://www.rg.ru/2013/03/26/tehnologii.html>)

Поляк, Ю. Е. На пути к

банку XXI века / Ю. Е. Поляк // Информационные ресурсы России : ИРР. - 2013. -

№ 3. - С. 23-29.