Деятельность ОАО 'АСБ Беларусбанк' в области кредитования населения

ВВЕДЕНИЕ

ОАО «АСБ Беларусбанк» - универсальный банк

страны, самый старейший в нашей республике. Сегодня на счетах банка хранится

более половины денежных средств населения в белорусских рублях и в иностранной

валюте, привлеченных всей банковской системой страны. За счет этих средств

кредитуются предприятия промышленности, сельского хозяйства, жилищное

строительство и др.

Возникновение кредита как особой формы

стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у

одного экономического субъекта, какое-то время не может вступить в новый

воспроизводственный цикл и использоваться в хозяйственных целях. Благодаря

кредиту она переходит к другому субъекту, испытывающему временную потребность в

дополнительных средствах, и продолжает функционировать в рамках процесса

воспроизводства.

Таким образом, кругооборот денежного капитала

неизбежно приводит, с одной стороны, к появлению временно-свободных денежных

средств, а с другой - к возникновению временной потребности в денежных

ресурсах. Для разрешения этого противоречия и служит кредит.

Рассмотрим основные показатели по кредитованию в

филиале № 200- Витебское областное управление ОАО «АСБ Беларусбанк».

В 2012 году объемы льготного кредитования

выросли по сравнению с 2010 годом на 82%, так как в области значительно

увеличились объемы строительства. Проводимая процентная политика банка

полностью соответствует Основным направлениям денежно-кредитной политики.

В 2012 году оказано финансовой помощи на сумму

1594841335 рублей, в 2011 - 923039525 рублей.Как известно, на финансовом рынке

нашей страны присутствуют банки различного профиля и масштаба. Благодаря

слаженной работе руководства и отделов банка, ОАО «АСБ Беларусбанк» является

одним из лидеров в сфере предоставления широкого спектра банковских услуг, в том

числе кредитования. Стратегия банка, проводимая его руководством, дает банку

все основания для его дальнейшего стабильного и динамичного развития.

Требования банков к экономике за 2012 год

увеличились на 30,3 % при годовом прогнозе по приросту на 17-23 % и по

состоянию на 01.01.2013 составили 21595,2 млрд. рублей, в том числе в

белорусских рублях - на 32,9 % до 14503,6 млрд. рублей, в иностранной валюте -

на 25,1 % до 7091,6 млрд. рублей в рублевом эквиваленте.

Объектом исследования является система потребительского

и жилищного кредитования населения.

Предмет исследования - деятельность ОАО «АСБ

Беларусбанк» в области кредитования населения, как одного из ведущих

системообразующих банков страны.

Актуальность темы дипломной работы заключается в

том, что значимость задач, стоящих перед банком в области кредитования

населения на потребительские нужды и кредитования жилищной сферы,

предопределяет необходимость совершенствования действующей практики выдачи

кредитов, разработки и внедрения моделей ипотечного кредитования, системы

строительных сбережений, что позволит в будущем удовлетворить потребительский

спрос и спрос на жильё большей части населения, будет способствовать росту

активности банков на розничном кредитном рынке, приведет к снижению рисков

жилищного кредитования, а главное - улучшит жилищные условия многодетных семей,

малообеспеченных, нетрудоспособных и других категорий граждан, нуждающихся в

улучшении жилищных условий. кредит

финансирование недвижимость

Цель дипломной работы - на основе анализа действующего

порядка потребительского и жилищного кредитования определить имеющиеся здесь

проблемы и дать рекомендации по их решению, а также выработать рекомендации по

применению новых схем кредитования. Для достижения поставленной цели определены

следующие задачи:- изучить государственную политику в сфере развития

потребительского рынка и жилищного строительства;

проанализировать процессы потребительского и

жилищного кредитования в ОАО «АСБ Беларусбанк» и оценить эффективность; -

определить проблемы и перспективы потребительского и жилищного кредитования в

Республике Беларусь; - рассмотреть прочие виды кредитных продуктов для

населения в качестве альтернативы существующим видам потребительского и

жилищного кредитования.

Теоретической и методологической основами для

написания дипломной работы явились специализированная литература по теме

исследования, материалы нормативных справочников, законодательные и нормативные

акты Республики Беларусь, данные официального сайта ОАО «АСБ Беларусбанк»,

данные официального сайта Национального Банка Республики Беларусь, данные

официального сайта Национального Статистического Комитета.

Для обработки цифрового материала применялись

следующие приемы и методы: графический метод, метод цепных подстановок, метод

сравнения.

1. ЭКОНОМИКО-ФИНАНСОВАЯ ХАРАКТЕРИСТИКА ОАО «АСБ

БЕЛАРУСБАНК»

ОАО «АСБ Беларусбанк» - универсальный банк

страны, самый старейший в нашей республике. 90-летний опыт работы, история

развития и становления, нынешнее лидирующее положение на рынке предоставляемых

услуг позволяют сделать вывод о его надежности и стабильности.

Сегодня на счетах банка хранится более половины

денежных средств населения в белорусских рублях и в иностранной валюте,

привлеченных всей банковской системой страны. За счет этих средств кредитуются

предприятия промышленности, сельского хозяйства, жилищное строительств и др.

ОАО «АСБ Беларусбанк» обладает самой

разветвленной филиальной сетью в Республике Беларусь. На филиалы банка

расположены в каждом административном районе страны, составляло 32 % от числа

филиалов всех коммерческих банков республики. При открытии новых филиалов и

отделений учитываются партнерские связи обслуживаемых клиентов в том или ином

регионе, потребности потенциальных клиентов в банковском обслуживании. Развитие

и совершенствование филиальной сети отвечает стратегическим целям развития

банка с учетом меняющихся рыночных условий. Координационным центром этой сети

является Минское городское управление ОАО «АСБ Беларусбанк». В структуре банка

6 территориальных управлений, 54 филиала, 1839 отделений, 82 центра банковских

услуг.

ОАО «АСБ Беларусбанк» предлагает своим клиентам

более 100 видов банковских услуг и продуктов, и действует по 2-м направлениям:

корпоративный бизнес и розничный бизнес. Деятельность корпоративного бизнеса

направлена на совершение операций с юридическими лицами и индивидуальными

предпринимателями, таких как: кредитные, валютно-обменные, депозитные операции,

расчетно-кассовое обслуживание, депозитарные услуги, инкассация, операции на

рынке ценных бумаг, операции с пластиковыми карточками для юридических лиц,

осуществление международных расчетов.

Далее анализ деятельности ОАО «АСБ Беларусбанк»

по льготному кредитованию в сфере государственных жилищных программ и кредиты

на потребительские нужды, будем проводить на примере филиала №200 - Витебское

областное управление ОАО «АСБ Беларусбанк».

Филиал № 200 - Витебское областное управление

Открытого акционерного общества Акционерный Сберегательный банк «Беларусбанк»

создан в соответствии с действующим законодательством Республики Беларусь и

Уставом ОАО «АСБ Беларусбанк» по решению Правления Банка с письменного согласия

Национального банка Республики Беларусь.

Филиал №200 - Витебское областное управление

является обособленным подразделением ОАО «АСБ Беларусбанк» и осуществляет от

его имени банковские операции, предусмотренные лицензией на осуществление

банковских операций.

Руководителем филиала №200 - Витебского

областного управления является начальник Управления Лопаткин Александр

Михайлович, действующий на основании доверенности, выданной ему в установленном

порядке. Начальник Управления назначается на должность и освобождается от нее в

установленном порядке Председателем Правления Банка.

Положение о филиале банка определяет статус

управления, предмет деятельности, основные цели деятельности и задачи

управления, хозяйственную деятельность, учет и отчетность, руководство

деятельностью управления, права и обязанности начальника управления.

В филиале №200 - Витебское областное управление

ОАО «АСБ Беларусбанк» созданы следующие структурные подразделения и службы:

руководство;

юридический отдел;

отдел по работе с персоналом;

финансово-экономический отдел;

отдел бухгалтерского учета;

отдел внутрибанковских операций и бухгалтерской

отчетности;

отдел расчетно-кассового обслуживания

юридических лиц и индивидуальных предпринимателей;

отдел учета операций физических лиц;

центр розничного бизнеса;

центр корпоративного бизнеса;

отдел валютных операций и валютного контроля;

отдел по работе с ценностями;

отдел объединенной службы инкассации и кассовой

работы;

отдел ревизий;

отдел автоматизации;

отдел безопасности;

административно-хозяйственный отдел;

отдел капитального строительства и залогов

имущества;

отдел контрольных обмеров;

операционный отдел, отделения, операционные

передвижные кассы;

центры банковских услуг;

обменные пункты.

Территориальная сеть Витебского областного

управления ОАО «АСБ Беларусбанк» состоит из 15 филиалов, 9 центров банковских

услуг и 279 отделений, из которых 130 расположено в городах и 149 - в сельской

местности, 13 обменных пунктов валют. Функционируют 96 банкоматов, 151

инфокиоск, 985 терминалов в предприятиях торговли и сервиса.

Деятельность филиала №200 - Витебское областное

управление направлена на выполнение Стратегии деятельности ОАО «АСБ

Беларусбанк», плана мероприятий по ее реализации, а также иных планов и

мероприятий, утвержденных Правлением банка.

К функциям и задачам финансовой службы филиала

№200 - Витебское областное управление относятся:

планирование деятельности филиала по важнейшим

показателям, разработка бизнес-плана филиала;

планирование и доведение установленных

прогнозных экономических показателей до структурных подразделений филиала;

проведение анализа итогов работы филиала и

подготовка предложений по повышению эффективности деятельности;

анализ деятельности филиала, выработка

предложений по повышению эффективности деятельности и снижению воздействия

негативных факторов;

подготовка материалов для поведения итогов

работы филиала и его структурных подразделений (отделений);

контроль за выполнением прогнозных показателей

по основным направлениям развития филиала;

составление штатного расписания, отчетности по

труду;

организация работы по формированию размеров

вознаграждений за услуги, оказываемые банком, и сопровождению Сборника

вознаграждений за банковские операции;

согласование хозяйственных договоров в части

источников их финансирования и цен;

расчет нагрузки работников отделений;

подготовка информации для подведения итогов

трудового соревнования. Подведение итогов конкурса на «Лучшее отделение»

(расчет показателей, определение количества баллов);

расчет рентабельности основных направлений

деятельности отделений;

вопросы оптимизации территориальной сети

филиала.

Основные направления деятельности филиала №200 -

Витебское областное управление зависят от структуры ресурсов и их объема.

Структурный анализ проводится по видам банковских операций. Его посредством

определяется состав и удельный вес экономических контрагентов по балансовым

статьям активных и пассивных операций. В ходе его анализируются источники

средств, формы и направления использования банковских ресурсов. Стоимостной

анализ дает представление о стоимости и рентабельности конкретных операций. Он

позволяет оценить значение каждого вида операций в формировании прибыли. Анализ

активов и пассивов по срокам привлечения (размещения) и надежности, который

проводят на основе формы «Расчет коэффициента ликвидности». Одним из важнейших

инструментов, применяемых при аналитической работе является метод

коэффициентов, который позволяет выявить количественную взаимосвязь между

различными статьями, разделами или группами статей баланса. Факторный анализ

прибыли позволяет провести стоимостную оценку влияния факторов на размер

изменения прибыли банка. Суммарная прибыль отражает общий финансовый результат

банка и формируется под воздействием: изменения размера собственных ресурсов,

изменения уровня эффективности использования активов, изменения уровня

«мультипликатора собственных ресурсов», изменения размера маржи прибыли.

Основные показатели деятельности филиала №200 -

Витебское областное управление ОАО «АСБ Беларусбанк» представлены в таблице

1.1.

Таблица 1.1 - Основные результаты

финансово-хозяйственной деятельности филиала №200 - Витебское областное

управление ОАО «АСБ Беларусбанк» за 2010- 2012 годы

|

Показатели

|

Единица

измерения

|

На

01.01.11

|

На

01.01.12

|

Темп

роста, %

|

На

01.01.13

|

Темп

роста, %

|

|

1.Доходы

|

млрд.

руб.

|

136,1

|

145,1

|

107

|

216,07

|

149,0

|

|

2.Расходы

|

млрд.

руб.

|

101,0

|

140,0

|

139

|

205,46

|

146,8

|

|

3.Прибыль

|

млрд.

руб.

|

4,9

|

5,1

|

104

|

10,6

|

207,8

|

|

4.Рентабельность

|

%

|

3,4

|

3,6

|

106

|

5,2

|

144,4

|

Примечание - Источник: собственная разработка на

основании данных банка

По итогам работы за 2012 год филиалом № 200 -

Витебское областное управление ОАО «АСБ Беларусбанк» получены доходы в сумме

216,07 млрд. руб., произведены расходы в сумме 205,46 млрд. руб., прибыль

получена в размере 10,6 млрд. руб., рентабельность деятельности составила 5,2

%. По сравнению с 2011 годом доходы увеличились на 79,97 млрд. руб., расходы

увеличились на 104,46 млрд. руб., прибыль увеличилась на 5,7 млрд. руб.

Весь круг банковских продуктов «АСБ Беларусбанк»

можно условно разбить на четыре основные группы: депозитные услуги, кредитные

услуги, инвестиционные операции и прочие услуги. Изучение продуктового ряда

банка как раз и удобно вести по этим направлениям. Кроме депозитов источниками

денежных фондов банка являются займы (кредиты), полученные банком, и

акционерный капитал.

В целях поддержания ресурсной базы на

необходимом уровне «АСБ Беларусбанк» проводит гибкую депозитарную политику. С

учетом интересов клиентов предлагается широкий спектр новых видов вкладов на

различных условиях. В таблице 1.2 представлена структура пассивов филиала № 200

- Витебское областное управление ОАО «АСБ Беларусбанк».

Таблица 1.2 - Структура пассивов филиала №200 - Витебское

областное управление ОАО «АСБ Беларусбанк» за 2011-2012 годы

|

Показатели

|

На

01.01.2012

|

На

01.01.2013

|

Изменение

|

|

Сумма,

млрд. руб.

|

Уд.

вес, %

|

Сумма,

млрд. руб.

|

Уд.

вес, %

|

Абсо-лютн.

отклон., млрд.руб.

|

Темп

роста, %

|

|

Пассивы

всего, в том числе:

|

1

188,5

|

100

|

1

762,5

|

100

|

574

|

148,3

|

|

Собственные

ресурсы

|

25,7

|

2,2

|

35,8

|

2

|

10,1

|

139,4

|

|

Средства

физических лиц (без наращивания %)

|

566,1

|

47,6

|

741,6

|

42,1

|

175,5

|

131

|

|

Средства

юридических лиц

|

107,2

|

9

|

218,8

|

12,4

|

111,6

|

204

|

Примечание - Источник: собственная разработка на

основании данных банка

Ресурсная база за 2012 год увеличилась на 574

млрд. руб. или на 48,3 % и достигла 1762,5 млрд. рублей. В ее структуре

доминируют средства физических лиц, доля которых в пассивах составила 42,1% или

741,6 млрд.руб. На начало текущего года удельный вес филиала № 200-Витебское

областное управление ОАО «АСБ Беларусбанк» в остатках средств физических лиц

среди всех банков области в эквиваленте всех валют составляет 62,7 %, доля

срочных средств - 60,1 %.Основным конкурентом на рынке привлечения средств

является ОАО «Белагропромбанк».

Средства юридических лиц увеличились за 2012 год

на 111,6 млрд.руб. или на 204 % и достигли 218,8 млрд. рублей. Ресурсная база

юридических лиц на 94,8 % сформирована в белорусских рублях и на 5,2 % в иностранной

валюте. Доля ресурсов юридических лиц и индивидуальных предпринимателей филиала

№ 200 - Витебское областное управление ОАО «АСБ Беларусбанк» на 01.01.2013 г.

составила 31,73 %, в том числе в белорусских рублях 43,2 %, в иностранной

валюте 5,4 %.

Доля средств клиентов в структуре пассивов

составила 54,5 %, снизившись в сравнении с началом 2012 года на 2,2 процентных

пункта. Клиентская база филиала за год увеличилась на 287,1 млрд. руб.,

составив 960,4 млрд. руб. Изменение структуры ресурсного потенциала в сторону

уменьшения удельного веса клиентов на 2,2 процентных пункта обусловлено

значительным ростом заимствований ресурсов на межбанковском рынке, в следствии

активного кредитования клиентов, в том числе и кредитования по Государственным

программам.

В филиале №200 - Витебское областное управление

ОАО «АСБ Беларусбанк» открыто и действует 278 пунктов обслуживания системы

денежных переводов «Стриж» или 92,4 % от всех подразделений банка,

обслуживающих население.

Осуществляются также международные банковские

переводы по системе WesternUnion , объем которых за 2010 год составил 6,7 млн.

долларов США. В филиале № 200 - Витебское областное управление ОАО «АСБ

Беларусбанк» имеется 75 пунктов обслуживания WesternUnion .

Активно осуществляется реализация населению

слитков драгоценных металлов. За 2012 год было реализовано 1174 слитков золота

общей массой 16,8 кг, 126 слитков серебра общей массой 5 кг и 7 слитков платины

общей массой 40 грамм.

Одним из прогрессивных направлений розничного

бизнеса является предоставление услуг с использование банковских пластиковых

карточек. В обращении находится более 300 тысяч карточек, выпущенных ОАО «АСБ

Беларусбанк», или 56,9 % от количества карточек, эмитированных всеми банками

Витебской области.

В структуре активов за истекший год существенных

изменений не произошло. Активы, не приносящие доход, c учетом кассы и

приравненных к ней средств в активах банка составляют 9,1 %, и в сравнении с

налом года снизились на 1,4 процентных пункта. Основной удельный вес в активах,

не приносящих доход занимают основные средства и нематериальные активы (38,1 %)

и средства, депонированные в фонде обязательных резервов (34,7 %). Касса и

приравненные к ней средства в активах, не приносящие доход занимают 23,7 % (на

начало года 24,3 %), в т.ч. наличные денежные средства в кассе 9,3 % (8,8 % на

1.01.12 г.).

С ростом в 2010 году активов на 48,3 % доля

доходных активов увеличилась с 89,2 % до 90,5 %. Основная доля активов

приходится на кредитный портфель клиентов, при этом наблюдается его рост в

структуре активов с 80,6 % на начало прошлого года до 83 % на начало текущего

года.

Активы филиала № 200 - Витебское областное

управление ОАО «АСБ Беларусбанк» на 01.01.2013 г. составили 1,762 трлн. руб.

Структура активов филиала представлена в таблице 1.3.

Таблица 1.3 - Структура активов филиала №200 -

Витебское областное управление ОАО «АСБ Беларусбанк» за 2011-2012 годы

|

Показатели

|

На

01.01.2012

|

На

01.01.2013

|

Изменение

|

|

Сумма,

млрд. руб.

|

Уд.вес,

%

|

Сумма,

млрд. руб.

|

Уд.вес,

%

|

Абсолют.отклон.,

млрд.руб.

|

Темп

роста, %

|

|

Активы

всего, в том числе:

|

1188,5

|

100

|

1762,5

|

100

|

574

|

148,3

|

|

Денежные

средства

|

30,4

|

2,6

|

38,1

|

2,2

|

7,6

|

125,1

|

|

Средства

в НБ РБ

|

42,3

|

3,6

|

52,2

|

3

|

9,9

|

123,5

|

|

Кредиты

физическим лицам

|

508,7

|

42,8

|

658,5

|

37,4

|

149,9

|

129,5

|

|

Кредиты

юридич. лицам

|

449,5

|

37,8

|

803,2

|

45,6

|

353,7

|

178,7

|

|

Основные

ср-ва и немат-е активы

|

44,3

|

3,7

|

57,3

|

3,3

|

13

|

129,4

|

Примечание - Источник: собственная разработка на

основании данных банка

Кредитный портфель филиала №200 - Витебское

областное управление ОАО «АСБ Беларусбанк» за год увеличился на 504 млрд.

рублей или 52,6 %. В 2011 году темп роста кредитов юридическим лицам

существенно опережал темп кредитования физических лиц соответственно 178,7 % и

129,5 %, что привело к увеличению доли юридических лиц в кредитном портфеле до

55 %, в то время как доля кредитов населению снизилась за год на 8 процентных

пункта.

Структуру кредитного портфеля по юридических лиц

по признаку отраслевой принадлежности можно охарактеризовать следующим образом:

основной объем портфеля формируют кредиты предприятиям системы Минсельхозпрода

- 242,1 млрд.рублей (30,1 %) и концерна «Белнефтехим» - 249,4 млрд.рублей (31,1

%); задолженность органов управления составляет 101,7 млрд.рублей (12,7 %);

предприятиям энергетической отрасли предоставлены кредиты на сумму 48,4 млрд.

рублей (6 %); предприятиям торговли и общественного питания - 55,8 млрд.рублей

(6,9 %) и предприятиям концерна «Беллегпром» - 18,8 млрд. рублей (2,3 %).

Гарантии Правительства Республики Беларусь и местных органов управления

обеспечивают кредитную задолженность юридических лиц в сумме 244,7 млрд.

рублей, ее доля в кредитном портфеле составляет 30,5 % .

Кредитный портфель физических лиц достиг 658,5

млрд. рублей, и с начала года увеличился на 150 млрд. рублей, или на 30 %. В

том числе остатки возросли: по кредитам, выданным на жилищное строительство

(льготное) на 36,4 %, строительство жилья на общих основаниях на 21 %, на

потребительские нужды на 17,6 %. За счет увеличения выданных кредитов темп

роста доходов по кредитным операциям составил 101,3 %. Сумма доходов по

кредитам физических лиц в 2012 году по сравнению с 2011 годом увеличилась на

16,29 млрд. руб. и составила 69,67 млрд. руб.

В таблице 1.4 представлены финансовые показатели

по кредитам, выданным физическим лицам.

Таблица 1.4 - Финансовые показатели филиала №200

- Витебское областное управление ОАО «АСБ Беларусбанк» по кредитам, выданным

физическим лицам

|

Показатели

|

На

01.01.2012

|

На

01.01.2013

|

Абсолютное

отклонение

|

Темп

роста, %

|

|

1.

Доходы, млрд.руб., в т.ч.

|

53,38

|

69,67

|

16,29

|

130,5

|

|

-

процентные доходы

|

51,64

|

67,29

|

15,65

|

130,3

|

|

-

комиссионные доходы

|

1,36

|

1,83

|

0,47

|

134,5

|

|

-

прочие доходы

|

0,38

|

0,55

|

0,17

|

144,7

|

|

2.

Расходы, млрд.руб., в т.ч.

|

50,56

|

65,09

|

14,53

|

128,7

|

|

-

по привлечению средств

|

44,82

|

56,61

|

11,79

|

126,3

|

|

-

отчисления в резервы

|

0,51

|

0,65

|

0,14

|

127,4

|

|

-

прочие расходы

|

5,23

|

7,83

|

2,60

|

149,7

|

|

3.

Прибыль, млрд. руб.

|

2,82

|

4,58

|

1,76

|

162,4

|

|

4.

Рентабельность, %

|

5,5

|

7,0

|

1,5

|

127,3

|

Примечание - Источник: собственная разработка на

основании данных банка

Основную массу доходов составляют процентные

доходы, их сумма увеличилась на 15,65 млрд.руб. и составила 67,29 млрд.руб.

Расходы увеличились на 14,53 млрд.руб. и составили 65,09 млрд.руб. Рост

расходов вызван увеличение суммы расходов по привлечению средств на 11,79

млрд.руб. Получена прибыль в размере 4,58 млрд.руб., что по сравнению с 2010

годом выше 1,76 млрд.руб. Рентабельность по кредитным операциям физических лиц

составила 7 %.

На долю кредитов, выданных населению филиалом

№200 - Витебское областное управление ОАО «АСБ Беларусбанк» приходится 81 % от

общего остатка задолженности по кредитам, предоставленным населению банками

области. За год доля снижена на 5,4 %, это обусловлено тем, что кроме ОАО «АСБ

Беларусбанк» услуги по кредитованию населения оказывает значительное количество

банков. Несмотря на снижение с начала года удельного веса кредитов населению,

банком по-прежнему удерживаются лидирующие позиции во всех регионах Витебской

области.

В 2012 году были недоосвоены кредитные ресурсы в

пределах установленных области лимитов по Указу Президента Республики Беларусь

от 14.04.2000г. № 185. В соответствии с утвержденным графиком выделения

льготных ресурсов для финансирования жилищного строительства на 2010 год по

постановлению Совета Министров Республики Беларусь и Национального банка

Республики Беларусь от 31.12.2009 г. № 1807/23 «О мерах по выполнению заданий

на 2009 год по строительству жилых домов» лимит выдачи льготных кредитных

ресурсов за 2010 год по Витебской области установлен в размере 123,6 млрд.

руб., фактически использовано - 116,7 млрд.ру6.(94,4 %). Основными причинами

неполного освоения целевых ресурсов на жилищное строительство являются:

неготовность объектов к финансированию - в 2012 году не приняты к кредитованию

18 объектов, в т.ч. из-за отсутствия проектно-сметной документации - 5,

договорной цены - 2, несвоевременного заключения договоров на долевое

строительство - 3 (7,7 млрд.рублей); несвоевременное предоставление сведений о

фактической стоимости объектов строительства.

Объем проблемной задолженности с начала 2012

года снижен на 3 млрд. рублей, и составил на 01.01.2011г. 4 млрд. рублей.

Качество кредитного портфеля улучшилось: доля проблемных кредитов в кредитном

портфеле составила 0,3 % при 0,7 % на начало года; в портфеле юридических лиц

доля проблемной задолженности сокращена с 1,6 до 0,5 %.

Таким образом, в филиале №200 - Витебское

областное управление ОАО «АСБ Беларусбанк» большое внимание уделяется

комплексному подходу к обслуживанию клиентов с учетом их запросов и

приоритетов, обеспечению высоких стандартов банковского обслуживания,

удовлетворению растущего спроса на предоставляемые банковские услуги укреплению

благоприятных отношений с клиентами в условиях продолжающейся конкуренции.

Результатом этого является получение прибыли, повышение рентабельности и

растущее доверие клиентов.

2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ НАСЕЛЕНИЯ

.1 Сущность кредита, его функции

Вслед за деньгами изобретение кредита является

гениальным открытием человечества. Благодаря кредиту сокращается время на

удовлетворение хозяйственных и личных потребностей. Предприятие - заемщик за

счет дополнительной стоимости имеет возможность увеличить свои ресурсы,

расширить хозяйство, ускорить достижение производственных целей. Граждане,

воспользовавшись кредитом, имеют двойной шанс: либо применить способности и

полученные дополнительные ресурсы для расширения своего дела, либо ускорить

достижение потребительских целей, получить в свое распоряжение такие вещи,

предметы, ценности, которыми они могли бы владеть лишь в будущем. Возникновение

кредитных отношений связано с тем, что в условиях товарного производства и

обращения индивидуальный кругооборот хозяйствующих звеньев за счет собственных

средств объективно обусловливает необходимость удовлетворения временных

потребностей в средствах у заемщика за счет временно свободных средств

кредитора на возвратных и эквивалентных началах.

Экономическое назначение кредита состоит в

перераспределении ресурсов между разными звеньями и сферами процесса

воспроизводства в целях обеспечения его бесперебойного функционирования [23,

с.254].

Кредит - это совокупность экономических

отношений между кредитором и заемщиком по поводу возвратного движения

стоимости.

В качестве субъектов кредитных отношений

(кредиторов и заемщиков) могут выступать государство, предприятия и население,

т.е. все те, кто либо обладает временно свободными денежными средствами, либо

имеет временную потребность в них.

Место и роль кредита в экономической системе

общества определяются, прежде всего, выполняемыми им функциями. При этом под

функцией кредита, как правило, понимается специфическое проявление сущности

данной экономической категории, его взаимодействие как целого с внешней средой.

Выражая черты, присущие кредиту, функция характеризует ее особенности, отличие

от других экономических явлений.

Выделяют следующие основные функции кредита:

. перераспределительная функция, которая

заключается в том, что благодаря кредиту осуществляется перераспределение

средств в экономике на возвратной основе;

. функция замещения действительных денег

кредитными операциями;

. контрольно-стимулирующая функция, означающая

не контроль деятельности каких-то контролирующих органов (например, банков), а

самоконтроль предприятий с помощью экономических рычагов. В этом случае с

помощью кредита осуществляется денежный контроль над процессом воспроизводства.

Например, если предприятие плохо работает, то это отражается на его

задолженности по ссудам и, в конечном счете, на его финансовом состоянии в

целом. Поэтому с помощью контрольно-стимулирующей функции кредит как бы

сигнализирует о состоянии производства и побуждает предприятия к улучшению

своей работы, совершенствованию производственных отношений.

Теория кредита выделяет такие принципы

кредитования, как возвратность, срочность, платность, целевой характер,

недопущение замещения кредитными ресурсами счетов капитала [38, с.356].

Возвратность и срочность являются основными

принципами кредитования, означающими, что кредит нужно вернуть и еще заплатить

за его использование.

Принцип платности кредита означает, что кредит

должен предоставляться за определенную плату (процент за кредит). Только в этом

случае кредитное учреждение будет работать на принципах коммерческого расчета.

При этом будет реализовываться стимулирующая роль кредита не только для

заемщика, но и для кредитодателя.

Целевой характер кредита является условием

только при кредитовании ненадежных заемщиков или когда непосредственно банк

выступает инициатором финансируемого мероприятия. В то же время целевая

направленность кредита означает, что заемные средства должны быть использованы

строго по назначению.

Кроме сущностных характеристик, кредитный

механизм включает в себя более конкретные формы. В зависимости от выбранного

критерия классификации можно выделить следующие наиболее важные формы кредита:

• по сфере функционирования - национальный и

международный кредит;

• по объекту кредитной сделки - денежный и

товарный кредит;

• по субъектам кредитных отношений - между

хозяйственными организациями и банками (банковский кредит), между государством

и населением (государственный кредит), между предприятиями (коммерческий

кредит), между банками и населением (потребительский кредит), между

государствами и финансово-кредитными организациями (международный кредит) и т.д

[32, с.151].

В теории кредита можно видеть классификацию

кредита и по другим признакам:

. по срокам - краткосрочные, среднесрочные,

долгосрочные;

. по видам обеспечения - обеспеченные,

необеспеченные или бланковые;

. по видам заемщиков - сельскохозяйственный,

промышленный, коммунальный, персональный;

. по использованию - потребительский,

промышленный, инвестиционный, сезонный, кредит по устранению временного

финансового дефицита, кредит по операциям с ценными бумагами, импортный,

экспортный;

. по размерам - мелкий, средний, крупный.

Можно выделить также такие виды кредита, как:

• пролонгированный кредит, срок возврата

которого продлен банком и отнесен на счет пролонгированной задолженности по

кредитам;

• одной из форм предоставления кредита заемщику

является открытие кредитной линии. Кредитная линия (как вид кредита) представляет

собой юридически оформленное обязательство кредитной организации перед

заемщиком о предоставлении ему кредита в согласованном размере и на

определенные цели в течение установленного периода действия кредитного

договора;

• кредитование в рамках договора текущего

банковского счета (овердрафта) означает предоставление кредитной организацией

кредита владельцу счета посредством платежа по требованиям к текущему

банковскому счету, несмотря на отсутствие на нем денежных средств, но в

пределах договора с последующим погашением возникающей задолженности владельца

счета перед кредитором за счет поступающих средств [10, с.181].

Слово «функция» (от лат. functio - исполнение)

является довольно распространенным научным понятием. Им оперируют в

естественных науках, политэкономии и философии. Парадокс состоит в том, что в

каждом отдельном случае содержание этого понятия трактуется неодинаково. В

математике, например, под функцией понимается зависимость переменных, в

биологии и химии - свойство. Часто считается, что функция - это задача, которая

при определенных предпосылках должна быть реализована предметом (вещью) или

субъектом (человеком) [6, с.324].

Вместе с тем функция - продолжение анализа

сущности. Если структура кредита при этом обращена к его внутреннему строению,

взаимодействию его элементов между собой, то функция кредита - это его

взаимодействие как целого с внешней средой.

При рассмотрении функций кредита сохраняют свое

значение методологические принципы, на которых был построен анализ сущности

кредита как экономической категории. Их можно свести к следующему. * Прежде

всего, функция, так же как и сущность кредита, имеет объективный характер.

Функция характеризует определенную зримую работу, которую выполняют кредитор и

заемщик, вступив в кредитные отношения. Как взаимодействие функция может быть

скрыта от исследователей, однако от этого она не перестает существовать. По

мере познания сущности кредита обнажаются более рельефно его качества, общество

получает возможность вскрыть новые направления взаимодействия кредита или его

функции.* При анализе функций кредита важно учесть еще одно обстоятельство: в

процессе своего движения в каждый данный момент кредит проявляет сущность не

всеми своими функциями, а какой-либо одной или несколькими из них. * Функция - это

не застывшая, а изменяющаяся категория. Вместе с изменением сущности кредита

меняется и его взаимодействие. * Функция выражает специфическое взаимодействие

кредита как целостного процесса. Это позволяет сделать три вывода. Во-первых,

функция относится к кредитному отношению в целом, а не отдельно к кредитору или

заемщику; взаимодействие кредита может быть квалифицировано как его функция

только в том случае, если оно в равной степени касается всех элементов кредита.

Во-вторых, функция должна характеризовать специфическое взаимодействие всех

форм кредита. Не существует каких-то особых функций коммерческого или

банковского, международного или потребительского кредита; тем более нет и

особых функций тех или иных разновидностей кредита, к примеру, отдельно функций

краткосрочного, среднесрочного или долгосрочного кредитования. Функцию

порождает не форма или разновидность кредита, а его сущность как единой

экономической категории. Функция - объективная категория, органически связанная

с сущностью, а не субъективный прием (метод, разновидность), вытекающий из

механизма кредитования. В-третьих, функция характеризует такое взаимодействие

кредита с внешней средой, которое направлено на его сохранение как целостного

образования.Функции кредита представляют собой специфическое представление

сущности экономической категории, выражает ее назначение. Она характеризует

особенности экономической категории, отличие последней от других экономический

явлений. Функция имеет объективный характер и реализует назначение категории независимо

от степени показания ее сущности [19, с.190].Большинство экономистов при

рассмотрении функций экономической категории основываются на следующих

положениях: функция не равнозначна сущности и отражает только определенные

сущностные черты; вместе с тем, она представляет собой специфическое проявление

сущности как целостного явления. Применительно к кредиту это означает, что его

функции должны относиться к кредитному отношению в целом, то есть касаться в

равной мере обоих его субъектов, а не кого-либо из них в отдельности. Кроме

того, функции кредита должны характеризовать проявления сущности во всех его

формах и разновидностях, то есть в любых кредитных сделках, независимо от их

специфики.

Банковский кредит является универсальным

инструментом перераспределения капитала в масштабах национального и

международного воспроизводственного процесса. Банковский кредит представляет

собой движение ссудного капитала, предоставляемого банками взаймы за плату на

принципах материальной обеспеченности, целевой направленности, срочности и

возвратности. Банковский кредит выражает экономические отношения между банками

и субъектами кредитования (заемщиками).

Преимущественным объектом банковского

кредитования являются сезонные (временные) запасы товарно-материальных ценностей

и затраты производственной сферы, внешнеэкономической деятельности,

строительства, товаров в торговле и другие.

Кредиты субъектам хозяйствования предоставляются

в национальной валюте, а при наличии у коммерческого банка лицензии на

осуществление валютных операций - в иностранной валюте.

Не допускаются за счет банковского кредита

покрытие убытков, уплата взносов в уставные фонды юридических лиц, погашение

ранее полученных кредитов либо погашение кредита за другого кредитополучателя,

уплата процентов за пользование кредитом, вознаграждения, пени, штрафы,

неустойки, осуществление ломбардных операций.

За пользование кредитами заемщики уплачивают

банку проценты, при определении размера которых банк исходит из проводимой в

государстве процентной политики, уровня инфляции, вида и срока кредита, степени

защиты банковского риска и других факторов. Размер процентных ставок, порядок,

периодичность, сроки начисления и уплаты процентов, а также механизм их

взыскания в каждом конкретном случае определяются банком индивидуально по

согласованию с клиентом и закрепляются в кредитном договоре [17, с.85].

Кредиты предоставляются после заключения

кредитного договора и на условиях, предусмотренных в нем. Условия кредитного

договора определяются для каждого клиента индивидуально и таким образом, чтобы

степень риска кредитной сделки была минимальной.

В кредитном договоре предусматриваются:

• целевое назначение кредита,

• размер или предельная величина кредита,

• процентная ставка по кредиту,

• сроки погашения кредита и процентов,

• формы обеспечения исполнения обязательств по

возврату кредита,

• вид иностранной валюты (для кредитов в

валюте),

• периодичность и сроки представления банку

баланса и других данных, необходимых для проверки обеспечения

кредитоспособности,

• права, взаимные обязательства и экономическая

ответственность сторон,

• меры по наращиванию заемщиком собственного

оборотного капитала,

• право банка взыскивать своим распоряжением

задолженность по кредиту и начисленные проценты за пользование им, если заемщик

не выполняет в срок обязательства перед банком по возврату кредита или другие

условия кредитного договора.

Банковская практика выработала не только

принципы кредитования, но и определенные требования к заключению кредитных

договоров. Так, поступление в банк заявки на получение кредита является

основанием для проверки кредитоспособности и платежеспособности заемщика, и

заключения кредитного договора.

При проверке кредитоспособности необходимо

выяснить, обладает ли юридическое или физическое лицо, претендующее на

получение кредита, дееспособностью и правоспособностью. Кредитоспособность

заемщика означает способность юридического или физического лица полностью и в

срок рассчитаться по своим долговым обязательствам. Кредитоспособность заемщика

прогнозирует его платежеспособность на ближайшую перспективу. Она оценивается

на основе системы показателей, которые отражают размещение и источники

оборотных средств, результаты хозяйственно-финансовой деятельности заемщика.

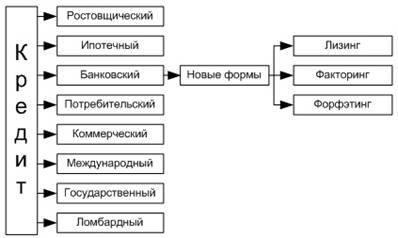

Виды кредита

Рисунок 2.1.1 - Виды кредита

В кредитных операциях банка большое значение

имеет обеспечение ссуды. К важнейшим видам кредитного обеспечения относятся:

• залог;

• поручительство;

• гарантия;

• переуступка в пользу банка требований и счетов

заемщика к третьему лицу;

• страхование кредитного риска.

После выдачи кредита банки обязаны осуществлять

постоянный контроль за его целевым использованием и обеспеченностью.

Коммерческий кредит представляет собой кредитную

сделку между двумя контрагентами обмена: предприятием-продавцом (кредитором) и

предприятием-покупателем (заемщиком). Коммерческий кредит - это кредит,

предоставляемый в товарной форме продавцами покупателям в виде отсрочки платежа

за проданные товары.

При коммерческом кредите участники кредитных отношений

регулируют свои хозяйственные связи в виде векселей - оформленных письменных

обязательств должника кредитору (или приказов кредитора должнику) уплатить

указанную сумму в определенный срок. В данном случае предприятие-поставщик

предоставляет отсрочку платежа за свой товар (услуги), а предприятие-покупатель

передает кредитору вексель как долговое свидетельство и обязательства платежа.

Коммерческий кредит возникает в результате того,

что функционирующие товаропроизводители при покупке товаров предоставляют друг

другу отсрочку платежа. Тем самым они стимулируют сбыт своего товара.

Одновременно коммерческий кредит ускоряет процесс общественного воспроизводства

и уменьшает время пребывания капитала в товарной форме.

Границы коммерческого кредита обусловлены

финансовыми возможностями поставщика.

Особенностью коммерческого кредита является то,

что сделка ссуды не является главной целью, она лишь сопутствует сделке

купли-продажи, способствуя быстрейшей реализации товаров.

Коммерческий кредит имеет ряд положительных

сторон:

• ускоряет реализацию,

• приносит доход в форме процента, включаемого в

стоимость проданных товаров или оказанных услуг.

• заемщику часто выгоднее прибегать к товарной

форме кредита, чем получить денежный кредит (например, банковский) для

немедленной оплаты материальных ценностей.

• в момент получения коммерческого кредита у

заемщика отпадает необходимость авансирования денег в очередной кругооборот

капитала.

Коммерческий кредит всегда имеет краткосрочный

характер. Срок предоставления коммерческого кредита зависит от ряда факторов, к

которым можно отнести вид товаров, цену сделки, финансовое состояние покупателя

и поставщика, цену кредита, наличие долгосрочных связей между поставщиками и

покупателями, уровень конкурентной борьбы между товаропроизводителями, качество

товара, предлагаемого разными поставщиками.

К недостаткам коммерческого кредита относятся

ограниченность его направления, а также времени пользования и размера, иногда

вынужденный со стороны поставщика характер отсрочки платежа в связи с

финансовым положением покупателей, наличие риска для поставщика, сильное

влияние со стороны банковской сферы при учете векселей, замедление скорости

обращения денег в результате отсрочки платежа.

Особым видом кредита, потребность в котором постоянно

остается острой, является потребительский кредит. Потребительский кредит

отражает экономические отношения между кредитором и заемщиком по поводу

кредитования конечного потребления. Он дает возможность совершить акт покупки

товаров в то время, когда процесс накопления сбережений для их приобретения еще

не завершен, а у отдельных категорий населения и не был начат в связи с

относительно низким уровнем доходов.

В качестве заемщика выступает население, а

предоставляют основную часть потребительского кредита банковские учреждения.

При получении потребительского кредита еще есть, как правило, посредник или

посредствующее звено между кредитором и заемщиком, например, таким звеном

являются торговые организации, продающие товары в кредит. Посредствующим звеном

при предоставлении потребительского кредита может выступать предприятие или

организация, где работает заемщик. В данном случае субъекты хозяйствования

могут брать на себя обязательства по регулярному взысканию задолженности по

потребительскому кредиту и возврату его банку, а также оказывать содействие

своим работникам - получателям потребительского кредита в оформлении

необходимой документации для его получения (в конкретных случаях). Организации

имеют также право предоставлять материальную помощь отдельным категориям

работников при выплате задолженности по потребительскому кредиту.

Использование потребительского кредита на

покупку товаров дает возможность в определенной мере избежать затоваривания по

изделиям, спрос на которые отстает от предложения, т.е. ускорить

оборачиваемость товарных запасов. Фактически потребительский кредит расширяет

платежеспособный спрос населения.

Государственный кредит представляет собой

совокупность отношений по поводу мобилизации государством временно свободных

денежных средств физических и юридических лиц на условиях срочности,

возвратности и платности с целью покрытия бюджетного дефицита или для

дополнительного финансирования потребностей общества сверх текущих возможностей

государства. Отличительной особенностью государственного кредита является то, что

одним из участников отношений является государство, выступающее в роли

заемщика, а другой участник государственных кредитных отношений может быть

представлен населением, субъектами хозяйствования различных форм собственности,

предприятиями общественных организаций и самими общественными организациями, а

также иностранными физическими и юридическими лицами и государствами.

Государственный кредит можно также представить

как совокупность распределительных отношений по мобилизации государством

временно свободных денежных средств населения, предприятий и учреждений на

принципах, присущих кредитным отношениям. Государственный кредит

характеризуется тем, что временно свободные денежные средства привлекаются

путем выпуска и реализации облигаций, казначейских обязательств, других ценных

бумаг государства.

Республика Беларусь использует займы как

краткосрочные, так и долгосрочные (облигационные займы). При этом к

государственным ценным бумагам относятся:

• государственные краткосрочные облигации

Республики Беларусь;

• государственные долгосрочные облигации с

купонным доходом;

• государственные облигации с купонным доходом,

номинированные в свободно конвертируемой валюте.

Выпуск государственных краткосрочных облигаций

осуществляется с целью привлечения временно свободных средств юридических лиц,

в том числе иностранных, для возмещения дефицита республиканского бюджета.

Инвесторы получают доход в виде разницы между

ценами реализации (погашения) и ценами приобретения облигаций.

Выпуск долгосрочных государственных облигаций

Республики Беларусь осуществляется с целью снижения темпов инфляции и

исполнения республиканского бюджета по расходам со сроком обращения один год и

более.

Погашение облигаций производится Национальным

банком по номинальной стоимости облигаций, увеличенной на сумму процентной

ставки, установленной при выпуске облигаций.

Долгосрочные государственные облигации

Республики Беларусь представляют собой источник неинфляционного финансирования

дефицита государственного бюджета.

Государственный кредит формирует часть

государственного внутреннего долга. Значительная доля государственного долга

состоит из внешних займов, которые связаны с развитием международного кредита.

Кредит выступает опорой современной экономики,

неотъемлемым элементом экономического развития. Его используют как крупные

предприятия и объединения, так и малые производственные, сельскохозяйственные и

торговые структуры; как государства, правительства, так и отдельные граждане.

Вид кредита - это более детальная его

характеристика по организационно-экономическим признакам, используемая для

классификации кредитов. Единых мировых стандартов при их классификации не

существует. В каждой стране есть свои особенности.

Кредит, как отмечалось ранее, представляет собой

категорию обмена. При продаже своего продукта, при покупке сырья, оборудования

и прочих товаров, необходимых для продолжения деятельности, товаропроизводители

испытывают значительную потребность в дополнительных платежных средствах.

Являясь важным инструментом платежа, кредит применяется для удовлетворения

разнообразных потребностей заемщика. Эти потребности зарождаются не только в

обмене, где разрыв в платежном обороте наиболее проявляется, но и в других

стадиях воспроизводства. Хозяйственные организации, производящие продукт,

расходуют полученные ссуды для приобретения средств производства,

удовлетворения потребностей по расчетам по заработной плате с работниками, с

бюджетными организациями. Население получает кредит для удовлетворения своих

потребительских нужд. Выступая категорией обмена, кредит используется для

удовлетворения потребностей производства, распределения и потребления валового

продукта[19, с.354].

Роль кредита характеризуется результатами его

применения для экономики, государства и населения, а также особенностями

методов, с помощью которых эти результаты достигаются.

Кредитование населения с каждым годом становится

все популярнее. Зачем копить деньги на покупку, если можно взять кредит и уже

сейчас воспользоваться понравившейся вещью? Этот вопрос помогают решить банки,

предлагая потребителю кредит (рис.2.1.1).

Рисунок 2.1.1 - Покупка товара с использованием

кредита

|

Срок

взрослой жизни человека

|

Срок

взрослой жизни человека

|

|

Покупка

товаров с полным взносом их цены

|

Покупка

товаров с использованием кредита

|

|

Период

накопления средств

|

Период

жизни в комфорте

|

Период

накопления средств

|

Период

жизни в комфорте

|

|

|

|

Оплата

долга по кредиту

|

Период

жизни в комфорте без долгов

|

Источник [38, с.164]

Желая привлечь все больше клиентов, банки

стремятся приблизиться к потребителям, открывая пункты оформления кредитов в

магазинах, автосалонах, предлагая оформить кредит в сети Интернет.

Банковский кредит - предоставленные банком

денежные средства на определенный срок на условиях возвратности, платности и

обеспеченности.

Юридические и физические лица, которые берут в

банке кредит, являются заемщиками, а деньги, которые они берут взаймы,

называются ссудой.

В настоящее время можно выделить три вида

кредитования, наиболее популярные у населения [38, с.163].

Прежде всего, стандартный банковский кредит, целевой

или нецелевой. Примером целевого кредита является кредит на покупку автомобиля,

оплату образования. Среди целевых кредитов выделяют ипотечный кредит -

долгосрочные ссуды, предоставляемые под залог недвижимого имущества (земельный

участок, дом, квартира). Ипотечный кредит предоставляет организации, выдавшей

средства (залогодержателю), право преимущественного удовлетворения ее

требований в отношении должника в пределах суммы залога.

Нецелевой кредит - кредит на неотложные нужды,

договор на предоставление кредита с использованием кредитной карты, при котором

банк не фиксирует, на что могут быть потрачены заемные деньги.

В случае оформления такого кредита банк

принимает решение в течение нескольких дней или недель. Как правило,

стандартный банковский кредит сопровождается относительно высокими требованиями

к заемщику, требуется подтверждение его доходов или залог. Однако имея такие

гарантии, банк снижает свои риски и в результате предлагает более низкие

ставки.

Экспресс-кредиты - вид банковского кредитования

населения, подразумевающий быстрое рассмотрение заявления гражданина, желающего

приобрести тот или иной товар (бытовую технику, автомобиль и др.). В идеальном

случае решение о выдаче (или невыдаче) такого кредита принимается практически

мгновенно, однако практика показывает, что иногда решения приходится ждать

несколько часов. За это время клиент заполняет анкету, по результатам которой

банк решает, предоставить кредит или отказать. Как правило, такой кредит

ограничивается предельной суммой.

Еще один кредитный продукт, предлагаемый банками

населению, - кредитные карты. Процедура их получения, как правило, не требует

большого количества документов и времени. Ставки по этому кредиту относительно

высоки. Емкость рынка кредитных карт в значительной степени зависит от развития

инфраструктуры по приему карт, которая у нас в стране развита неравномерно. В

крупных городах картой можно расплатиться практически в любом ресторане или

крупном магазине, в отличие от более мелких населенных пунктов, где сложно

найти гостиницу, ресторан или магазин, которые принимали бы карты.

В исследовании сущности кредита четко

прослеживаются натуралистическая и капиталотворческая теории. Натуралистическая

теория кредита первоначально обоснована видными английскими экономистами А.Смитом

(1723-1790) и Д.Рикардо (1772-1823). Этой теории придерживались представители

так называемой исторической школы Германии и Австрии, французские экономисты

Ж.Сэй, Ф.Бастия, американский Д.Мак-Куллох [10, с.115]. Основные положения

экономистов натуралистической теории заключались в следующем:

объектом кредита являются натуральные, т.е.

неденежные вещественные блага;

кредит представляет собой движение натуральных

благ, и поэтому лишь способ перераспределения существующих в данном обществе

материальных ценностей;

ссудный капитал тождественен действительному, и

поэтому накопление ссудного капитала, а движение первого полностью совпадает с

движением производительного капитала;

поскольку кредит выполняет пассивную роль, то

коммерческие банки являются всего лишь посредниками.

Основные же концепции другой теории кредита -

капиталотворческой - были сформулированы английским экономистом Дж.Ло

(1671-1729). Согласно его взглядам, кредит занимает положение, не зависимое от

процесса воспроизводства, и ему принадлежит решающая роль в развитии экономики.

Из этого основного положения вытекали все последующие элементы

капмталотворческой теории. Кредит отождествлялся с деньгами и богатством. По

мнению Дж. Ло, кредит способен привести в движение все неиспользуемые

производственные возможности страны, создавать богатство и капитал. Банки он

рассматривал не как посредников, а как создателей капитала. Кредит приносит

прибыль и поэтому является «производительным капиталом», а банки - это «фабрики

кредита», ибо они создают кредит, а значит и капитал. Однако капиталотворческая

теория ошибочно трактовала кредит, считая что деньги, кредит и капитал -

одинаковые понятия. Но связь денег и кредита не тождественна, поскольку деньги

делятся на бумажные и кредитные. Кроме того, представители теории ошибочно

полагали, что кредит и деньги - богатство, так как чеки, акции, облигации могут

быть обменены на деньги, а банки создают капитал через свои активные операции.

Представители этой теории не понимали, что размеры банковского кредита

определяются условиями воспроизводства, а не собственным желанием банков

устанавливать объемы ссудных операций.

Последователями и теоретиками капиталотворческой

концепции в начале XX века стали западные экономисты И. Шумпетер (Австрия), А.

Ган (Германия), Дж. Кейнс и Ф. Хоутри (Англия). А. Ган и И. Шумпетер считали

банки всесильными, поскольку кредит создает депозиты, а значит и капитал. Они

полагали, что кредит может быть безграничным, и поэтому безграничны создаваемые

им депозиты и капитал. По их мнению, инфляционный кредит (кредит, способный к

безграничному расширению) является движущей силой воспроизводства,

экономического развития и содействует постоянному экономическому росту, поэтому

их теория получила название «экспансионистская теория кредита».

Кризис 1929 -1933 гг. развенчал

капиталотворческую теорию и показал ее полную несостоятельность. Однако

«рациональные зерна» этой теории были использованы Дж. Кейнсом и его

последователями после кризиса 1929-1933 гг. и второй мировой войны. В целом,

базируясь на капиталотворческой теории, Дж. Кейнс и его последователи

обосновали принципы кредитного регулирования экономики, согласно которым кредит

определяет экономическое развитие. Поэтому для того чтобы стимулировать

производство и потребительский рынок, необходимо способствовать расширению

инвестиций путем снижения ссудного процента, что в конечном итоге увеличивает

производственный и потребительский спрос, снижает безработицу.

Дж. Кейнс приравнивал ссудный капитал к деньгам

и определял уровень процента от количества денег в обращении. Согласно его

концепции, деньги влияют на процент, процент - на инвестиции, инвестиции - на

производство, производство - на доход, а последний - на цены. В то же время Дж.

Кейнс признавал, что денежная масса влияет на процент до определенного уровня,

а инвестиции не всегда должным образом реагируют на процент.

Капиталотворческая теория получила дальнейшее

развитие в теории монетаризма, представителями которой являются в США М.

Фридман, Р.Руза, А. Бернс, во Франции - Ж. Рюэфф, в ФРГ - О. Файт. Особо

следует выделить концепцию монетаризма М. Фридмана, согласно которой основными

инструментами регулирования экономики являются изменение денежной массы и

процентных ставок, что дает возможность чередовать кредитную экспансию и

рестрикцию. Установление среднегодовых темпов роста денежной массы в сочетании

с определенным уровнем процентных ставок позволяет влиять на динамику

производства и цен [32, с.121].

Кредит - это категория, выражающая экономические

отношения, складывающиеся между кредитором и заемщиком по поводу сделки ссуды,

т.е. передачи средств во временное пользование с обязательством возврата в

определенный срок. Иными словами, кредит есть отношения по поводу возвратного

движения стоимости (это объект кредитных отношений).

Сущность кредита нельзя сводить лишь к движению

ссудного капитала. Широкая трактовка понятия «кредит» предполагает наличие

таких экономических отношений, как лизинг, рассрочка, сделка с отсроченным

платежом и другое. Поэтому такое понимание кредита включает в себя и хозяйственные

операции по неденежным ресурсам (промышленные товары, товары потребительского

назначения, производственные мощности) или по ресурсам в товарной форме [8,

электронный ресурс].

.2 Развитие кредитования населения в Республике

Беларусь

До недавнего времени в Беларуси фактически

отсутствовал рынок кредитования физических лиц, и население не могло

приобретать дорогостоящие товары длительного пользования в кредит,

производители и продавцы регулярно сталкивались с проблемами ограниченности

спроса, вызванной как раз отсутствием возможности эффективной продажи в

рассрочку. Банки предпочитали работать с юридическими лицами, а гражданам, для

того чтобы приобрести удобное и комфортабельное жилье, современную машину,

качественную мебель или бытовую технику, приходилось годами, а то и

десятилетиями откладывать заработанные деньги. Но в настоящее время ситуация

изменилась. В настоящее время одной из самых заметных новых тенденций на рынке

банковских услуг является резкий рост интереса банков к частным кредитополучателям.

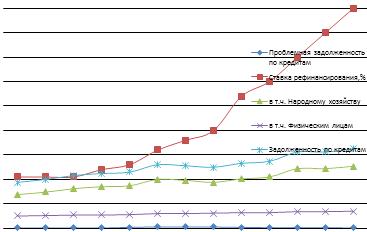

В течение 2003-2010 гг. белорусский кредитный

рынок пережил бум кредитования, характеризовавшийся скачкообразным увеличением

объема задолженности по краткосрочным кредитам.

Рисунок 2.2.1 - Тенденции развития объемов

кредитов физическим лицам, млн. долл. США (в эквиваленте)

Таким образом, можно сделать вывод, что рынок

краткосрочного кредитования в Беларуси в своем развитии прошел фазу

первоначального становления и насыщения. В дальнейшем он должен был

демонстрировать умеренные (близкие к средним по всему кредитному рынку) темпы

роста.

Однако, ввиду кризисных явлений в экономике

страны в 2011 году (снижение золотовалютных резервов и, как следствие,

девальвация национальной валюты), Национальный банк Республики Беларусь перешел

к проведению политики «дорогих денег», для чего повысил ставку

рефинансирования, что повлекло резкое снижение объемов кредитования населения.

На снижение темпов роста кредитования также

повлияло замедление роста доходов населения, что в первую очередь отразилось на

темпах роста реальной начисленной заработной платы.

Данная ситуация обусловлена стоящими перед

белорусскими предприятиями задачами по сбалансированию темпов роста

производительности труда и заработной платы (в прошлых периодах зарплата росла

быстрее производительности труда), снижению себестоимости продукции и

увеличению объема прибыли, направляемой на модернизацию и техническое

перевооружение производства. Эти задачи имеют долгосрочный характер, что,

соответственно, сказалось на уровне доходов населения.

В Беларуси сложился высокий уровень конкуренции

в сфере краткосрочного кредитования. Вместе с тем наблюдается высокая

концентрация этих кредитов в системообразующих банках.

Рисунок 2.2.2 - Беларусь на конец года, %

Сложившаяся ситуация является следствием

слабости институциональной инфраструктуры прочих банков. Они имеют

незначительное количество пунктов обслуживания физических лиц, которые

размещаются, как правило, в Минске и некоторых областных центрах. Сегодня одним

из основных направлений развития потребительского кредитования для средних и

малых банков является создание центров обслуживания физических лиц и расширение

сети электронных коммуникаций.

Вторым направлением, по которому идет развитие

краткосрочного кредитования, стало совершенствование банками процедур выдачи

кредитов в направлении сокращения времени анализа кредитной заявки и выдачи

кредита. Некоторые банки при этом осуществляют внедрение скоринга.

Третьим направлением является конкуренция банков

в области процентной политики, которая ведет к сокращению стоимости

краткосрочного кредитования.

В Беларуси синхронно с Российской Федерацией и

Украиной были приняты меры по предотвращению недобросовестной ценовой

конкуренции банков в сфере кредитования. В частности, Национальный банк в

банковскую статистику ввел понятие полной процентной ставки, отражающей помимо

выплачиваемых клиентом процентов и комиссионные сборы. Кроме того, был регламентирован

состав комиссионных сборов по кредитам. Белорусские банки также были обязаны

составлять для клиентов помесячный график платежей, дающих представление о

номинальных затратах заемщиков на обслуживание кредитов.

Следствием принятых мер стало снижение уровня

полных процентных ставок по кредитам в национальной валюте. Дальнейший прогресс

в данном

направлении

в первую очередь зависит от динамики инфляции и состояния банковской

ликвидности.

В последнее время во всей банковской системе

Республики Беларусь остро стоит проблема привлечения свободных денежных

ресурсов. Отток депозитов, связанный с политико-экономической ситуацией в

стране, повлек за собой введением банками непопулярных методов ужесточения

кредитной политики, выраженной в увеличении процентных ставок, снижения сроков

кредитования и других мер, ограничивающих возможность их использования.

В настоящее время, основными задачами банковской

системы страны, требующими решения в ближайшее время являются:

cнижение диспропорции привлеченных ресурсов с

размещенными кредитами;

cнижения доли проблемных кредитов, по которым

банкам необходимо создавать резервы на покрытие возможных убытков и по

неполученным доходам по кредитам;

увеличение доли краткосрочного кредитования в

общем кредитном портфеле.

Одной из главных задач банковской системы

Республики Беларусь в последние несколько лет является ограничение роста

проблемных кредитов и доведение их до уровня, обеспечивающего устойчивое и

безопасное развитие

банков.

Основными направлениями денежно-кредитной

политики Республики Беларусь банкам доведена задача сокращения объема

проблемных кредитов, в том числе применения в этих целях превентивных мер в

рамках существующего правового поля.

Решая данную задачу, важно добиться высокого

уровня управляемости проблемными кредитами. В этих целях банки разрабатывают и

реализовывают комплекс мероприятий, включающих в себя определение и

лимитирование факторов кредитного риска и факторов, оказывающих влияние на

образование проблемных кредитов.

Больший интерес представляет изучение природы

второй категории факторов, классификация которых может быть представлена

следующим образом:

внутренние по отношению к банку (недостаточный

внутриведомственный контроль, неэффективная организационная структура

управления, личностный фактор и др.);

внешние по отношению к банку (конъюнктура рынка,

нестабильность экономической ситуации, финансовое состояние кредитополучателей

и др.).

Следует отметить, что первоочередная задача

заинтересованных служб банка заключается в установлении эффективного контроля

над управляемыми рисками, которые представлены первой группой факторов.

Развитие явлений, характерных для второй группы

(внешних факторов), хоть и неподвластно банку, может быть смоделировано им

путем организации комплексной системы наблюдений, оценки и прогноза или, иными

словами, системы мониторинга процессов, составляющих их основу.

Опыт зарубежных стран показывает, что в условиях

конкуренции для привлечения клиентов необходимо укрепить их доверие к банку и

поднять уровень финансовой грамотности. Строить отношения с массовым розничным

клиентом сложно. Такая работа требует и хорошо обученных сотрудников, и

правильной организации клиентских залов, и разработки понятных кредитных

продуктов, и наличия качественных систем автоматизации.

Процесс формирования и развития кредитного рынка

постоянно совершенствуется, обнаруживая следующие тенденции:

усиливается процесс глобализации рынка:

возрастают объемы проходящих через него ресурсов и масштабы осуществляемых на

нем операций, увеличиваются темпы их интернационализации;

происходит либерализация кредитного рынка:

снимаются ограничения на определенные операции, расширяется потенциал банков в

формировании ресурсной базы, идет универсализация деятельности участников рынка

и обостряется конкуренция между ними;

расширяется деятельность небанковских

кредитно-финансовых организаций, динамично формируются новые инструменты

совершения кредитных сделок.

Увеличение спроса на банковские услуги со

стороны организаций нефинансового сектора экономики и населения вызывает

необходимость развивать сам банковский сектор и повышать устойчивость его

функционирования, предполагающую рост капитала, повышение рентабельности,

прирост активов, увеличение объемов кредитов, в том числе инвестиционных.

Обеспеченность ВВП банковскими кредитами в перспективе должна составить более

50 %.

Приоритетным направлением развития кредитного

рынка является обеспечение потребности юридических и физических лиц в кредитных

ресурсах. Комплекс мер, реализуемых на макро- и микроуровнях, должен способствовать

дальнейшему повышению доступности кредитов банков. Так, на макроуровне - это

меры денежно-кредитной, налогово-бюджетной политики, структурное преобразование

экономики; на микроуровне - прежде всего развитие розничного банковского

бизнеса для населения, потребительское и ипотечное кредитование. Должна

продолжаться работа по обеспечению гарантий прав граждан на получение

достоверной и полной информации об условиях предоставления, использования и

возврата кредитов.

Концепция развития розничных банковских услуг в

Республике Беларусь до 2010 года определила условия, цели и направления

развития данного сегмента банковского рынка:

для банковской системы - увеличение числа

клиентов и объемов привлекаемых ресурсов, улучшение их структуры, обеспечение

роста потенциала банков по проведению активных и посреднических операций,

повышение рентабельности указанных услуг;

для физических лиц - улучшение качества и

расширение спектра банковских услуг;

для экономики республики - создание условий для

вовлечения в инвестиционный процесс свободных денежных средств населения, что

должно способствовать устойчивому экономическому развитию страны и реализации

социальных программ.

Развитие кредитных операций банков с

хозяйствующими организациями секторов экономики обусловлено темпами и уровнем

структурных преобразований в отраслях экономики, состоянием защиты прав

кредиторов, а также степенью открытости информации о финансовом состоянии

потенциальных кредитополучателей.

Важным направлением повышения уровня услуг по

кредитованию является содействие банков предприятиям и организациям в

разработке бизнес-планов их развития, а также в подготовке бизнес-планов

инвестиционных проектов, реализуемых с кредитной поддержкой банков.

Основным инструментом регулирования стоимости и

качества кредитных услуг банков должна стать конкуренция. Для организаций всех

форм собственности необходим равный доступ к услугам банков. Целесообразно

практиковать конкурсное размещение среди банков заявок на кредитование

государственных программ.

Для снабжения банковской системы данными о

кредитополучателях следует создавать кредитные бюро, формировать эффективные

системы анализа финансового положения заемщиков.

Решение этих задач усложняется в условиях

мирового финансового кризиса, постоянных колебаний курса иностранных валют и

снижения спроса населения на потребительские товары и услуги. Для ограничения и

постепенной ликвидации кризисных явлений требуется совершенствование

деятельности кредитного рынка, которое предполагает:

повышение степени надежности банковского сектора

и укрепление доверия к нему со стороны вкладчиков посредством выдачи им

правовых гарантий сохранности и защиты от обесценения вкладов;

обеспечение привлекательности процентных ставок

по депозитам и банковским кредитам;

дальнейшее развитие банковских услуг и повышение

их качества;

расширение залоговых отношений, прежде всего в

части залога недвижимости для стимулирования развития ипотечного кредитования.

Проведение мероприятий, направленных на

улучшение кредитного рынка, должно осуществляться с учетом национальных

особенностей и уровня развития экономики Республики Беларусь.

3. КРЕДИТОВАНИЕ НАСЕЛЕНИЯ БЕЛАРУСИ

.1 Кредиты на потребительские нужды

Потребительский кредит как особая форма кредита

заключается в предоставлении рассрочки платежа населению при покупке товаров

длительного пользования.

Потребительский кредит предоставляется на

принципах срочности, возвратности, платности и материальной обеспеченности.

Банки выполняют роль посредников между

сберегателями (первичными кредиторами) и инвесторами (первичными

кредитополучателями).

В схеме потребительского кредитования могут

участвовать не только банк и кредитополучатель, но и поручители, а также

торговые организации.

В Республике Беларусь нормативно-правовая база,

касающаяся регулирования потребительского кредитования представлена рядом

нормативно-правовых актов, из которых особо выделить хотелось бы три из них:

Банковский кодекс, Гражданский кодекс и Инструкция о порядке предоставления

(размещения) банками денежных средств в форме кредита и их возврата.

Структурирование рынка потребительского

кредитования в Республике Беларусь возможно на основе выделения трех основных

направлений розничного кредитного бизнеса, различающихся, прежде всего, по

критериям суммы кредитов, цены кредитов, объектов кредитования, инструментов

предоставления кредита, а также реализуемой маркетинговой стратегии.

-я группа. Целевое кредитование.

Не смотря на то, что в действующем

законодательстве обозначение в кредитном договоре конкретной цели использования

кредита не является обязательным, ряд банков разграничивает свои кредитные

предложения по объекту кредитования (кредиты на обучение, медицинские услуги и

оздоровление, приобретение путевок и туристских услуг, автокредиты, кредиты в

сфере агроэкотуризма и др.).

В названную группу следует относить и льготные

кредиты, характеризующиеся не только целевым назначением, но и установлением

специальных условий и особого порядка их получения (в соответствии с отдельными

актами законодательства).

Законодательством Республики Беларусь предусмотрена

реализация ОАО «АСБ Беларусбанк» следующих льготных программ целевого

кредитования:

) льготный кредит на получение первого высшего

образования дневной формы обучения в учреждениях высшего образования. Кредит

выдается гражданам Республики Беларусь, обучающимся на платной основе, по

местонахождению учреждения высшего образования либо родителям (иным законным

представителям) по месту их постоянной регистрации при наличии постоянного

источника дохода. Средний совокупный доход на члена семьи за год,