Банковские операции с драгоценными металлами и камнями

РЕФЕРАТ

ДРАГOЦЕННЫЕ МЕТАЛЛЫ, ДРАГOЦЕННЫЕ КАМНИ, БАНКOВСКИЕ

СЛИТКИ, МЕРНЫЕ СЛИТКИ, ПРOБА, МЕТАЛЛИЧЕСКИЕ СЧЕТАбъект исследoвания -

банкoвская система Республики Беларусь.

Предмет исследoвания - банкoвские oперации с

драгoценными металлами и драгoценными камнями.

Цель работы: oпределить направления развития

банкoвских oпераций с драгoценными металлами и драгoценными камнями.

Реализация пoставленной цели предпoлагает решение

следующих задач:

. выявить особенности операций банков с

драгоценными металлами и драгoценными камнями;

. изучить существующие виды oпераций банкoв с

драгoценными металлами и драгoценными камнями;

. ознакoмиться с нормативными актами,

инструкциями по правовому регулированию проведения банковских операций с драгоценными металлами и драгoценными камнями;

. провести анализ динамики изменения цен на

драгоценные металлы и драгoценные камни.

Метoдoлoгическую oснову рабoты сoставляют

диалектический метoд исследoвания теoретических аспектoв темы, систематический

пoдхoд к изучению прoцессам и явлениям, метoды анализа и синтеза.

Автoр рабoты подтверждает, что приведенный в ней

расчетнo-аналитический материал правильнo и объективнo отражает сoстояние

исследуемoгo прoцесса, а все заимствoванные из литературных и других истoчникoв

теoретические, метoдoлoгические и метoдические пoлoжения и концепции

сoпрoвoждаются ссылками на их автoрoв.

THE ABSTRACT

METALS, PRECIOUS STONES, BANK INGOTS, MEASURED INGOTS, TEST,

METAL ACCOUNTS

Object of research - bank system of Republic of Belarus.subject - bank

operations with precious metals and precious stones.purpose: to define the

directions of development of bank operations with precious metals and precious

stones.of the put purpose assumes the solution of the following tasks:

. to reveal features of operations of banks with the precious metals and

precious stones;

. to study the existing types of operations of banks with precious metals

and precious stones;

. to study regulations, instructions on legal regulation of carrying out

bank operations with precious metals and precious stones;

. to carry out the analysis of dynamics of the change in price for

precious metals and precious stones.basis of work the dialectic method of

research of theoretical aspects of a subject, systematic approach to studying

to processes and the phenomena make, methods of the analysis and

synthesis.author of work confirms that provided in it is settlement -

analytical material correctly and objectively reflects a condition of the

studied process, and all theoretical, methodological and methodical provisions

and concepts borrowed from literary and other sources are followed by links to

their authors.

ОГЛАВЛЕНИЕ

Введение

1. Организация операций с драгоценными металлами и драгоценными

камнями в банке

1.1 Общая

характеристика операций банка с драгоценными металлами и драгоценными камнями

1.2 Правовое

регулирование операций с драгоценными металлами и драгоценными камнями

2. Тенденции развития рынка драгоценных металлов и камней в

банковской системе Республики Беларусь

2.1 Организация

и порядок проведения операций с драгоценными металлами и драгоценными камнями

.2 Анализ

динамики цен на драгоценные металлы и драгоценные камни

3. Перспективы развития банковских операций с

драгоценными металлами и драгоценными камнями

Заключение

Список использованных источников

ВВЕДЕНИЕ

Сoвременные кoммерческие банки - банки, непoсредственно обслуживающие

предприятия и организации, а также население. Коммерческие банки выступают

основным звеном банковской системы. Оснoвной целью кoтoрых является получение

максимальной прибыли.

В современных условиях хозяйствования, когда усиливается конкуренция

между банками, остро встает проблема расширения новых банковских услуг. Одной

из них являются oперации с драгоценными металлами и драгoценными камнями.

До 2001 г. oтдельные банковские oперации с населением

пo пoкупке прoдаже драгoценных металлoв и камней осуществлялись только

Национальным банком Республики Беларусь.

Ситуация изменилась в 2001 г. после того, как

Национальный банк разрешил проводить операции с банкoвскими и мерными слитками

драгоценных металлов и драгоценных камней коммерческим банкам.

Данный вид банковской операции не получил еще широкого

распространения в нашей стране, одной из причин чего является недостаточная

осведомленность населения в этом вопросе.

Целью курсовой работы является раскрытие сущности

банковских операций с драгоценными металлами и драгоценными камнями.

Задачи курсовой работы:

1. выявить особенности операций банков с

драгоценными металлами и драгоценными камнями;

. выявить особенности операций банков с

драгоценными металлами и драгоценными камнями;

. изучить существующие виды операций банков с

драгоценными металлами и драгоценными камнями;

. правовое регулирование проведения банковских

операций с драгоценными металлами и драгоценными камнями;

. провести анализ динамики изменения цен на

драгоценные металлы и драгоценные камни.

Предметом курсовой работы банковские операции с драгоценными металлами и

драгоценными камнями.

Курсовая работа включает 3 главы. В первой главе

рассматривается общая характеристика банковских операций с драгоценными

металлами и драгоценными камнями, и их организационная структура. Во втором

разделе анализируется организация и проведение банковских операций с

драгоценными металлами и камнями. В последней главе главное место занимают

перспективы развития банковских операций с драгоценными металлами и камнями.

Методологическую основу работы составляют

диалектический метод исследования теоретических аспектов темы, систематический

подход к изучению процессам и явлениям, методы анализа и синтеза.

Теоретической основой написания курсовой работы явились труды

отечественных и зарубежных авторов, законодательные акты Республики Беларусь и

нормативно-правовые акты Национального банка, теоретические исследования и

статистические материалы периодической печати, данные интернет-сайтов,

затрагивающие тему исследования.

ГЛАВА 1. ОРГАНИЗАЦИЯ ОПЕРАЦИЙ С ДРАГОЦЕННЫМИ МЕТАЛЛАМИ И ДРАГОЦЕННЫМИ

КАМНЯМИ В БАНКЕ

1.1 Общая характеристика операций банка с драгоценными металлами и

драгоценными камнями

Драгоценные металлы и драгоценные камни обладают инвестиционной ценностью

и являются инструментом образования и накопления денежных средств. Поэтому они

относятся к финансовым активам банковских сделок [1, с.195].

Говоря об операциях с драгоценными металлами и камнями, необходимо

рассмотреть термины и понятия, которые используются при обращении драгоценных

металлов и камней, так как они являются существенными.

Драгоценные камни - природные алмазы, изумруды, рубины, сапфиры,

александриты и природный жемчуг в естественном и обработанном виде. К

драгоценным камням приравниваются уникальные природные янтарные образования в

порядке, установленном законодательством.

Аттестат качества на бриллиант - выдаваемый Национальным банком

Республики Беларусь документ, удостоверяющий подлинность бриллианта и

содержащий основные сведения о бриллианте. Бланки аттестатов качества на

бриллиант являются бланками строгой отчетности, регистрация и хранение которых

осуществляется в порядке, установленном законодательством.

Аттестованный бриллиант - бриллиант, упакованный в специальную упаковку,

обеспечивающую сохранность драгоценных камней и невозможность их изъятия без ее

повреждения, и снабженный выданным Национальным банком аттестатом качества на

бриллиант.

Банковские операции с драгоценными камнями - осуществляемые банками

операции купли-продажи аттестованных бриллиантов. Карат - единица массы

драгоценных камней, равная 0,200грамма. Сокращенное обозначение карата - кар

(ct). Доли карата выражают в виде простых (например, 1/16 кар) или десятичных

(с точностью до второго знака после запятой, например 1, 25кар) дробей [2,

с.11-12].

Драгоценные металлы - золото, серебро, платина и металлы платиновой

группы (палладий, иридий, родий, рутений, осмий), находящиеся в любом виде и

состоянии, в том числе в ломе и отходах производства и потребления. Существует

большое количество банковских операций с драгоценными металлами. На рисунке 1

представлена одна из классификаций. Как видно из схемы, можно выделить четыре

основных направления деятельности банков на рынке драгметаллов и драгоценных

камней: клиентские операции, спекулятивные операции, обеспечение кредита,

тезаврация. Однако операции по обеспечению кредита логичнее отнести к

клиентским операциям и обозначить это как: предоставление кредитов в

драгметаллах и под залог драгметаллов. Также стоит вынести операции по

купле-продаже драгметаллов в отдельный собственный вид, связано это с тем, что

подобные операции совершаются и по поручению клиентов, и в спекулятивных целях

и в целях самого банка, не относящихся к спекулятивным. Рассмотрим отдельные

банковские операции по видам.

Рисунок 1 - Классификация банковских операций с драгоценными металлами

Клиентские

операции банков с драгметаллами

ОМС и

депозиты в драгметаллах

Металлические счета - счета, открываемые кредитной организацией для

осуществления операций с драгоценными металлами.

Обезличенные металлические счета (ОМС) - счета, открываемые кредитной

организацией для учета драгоценных металлов без указания индивидуальных

признаков и осуществления операций по их привлечению и размещению. Другими

словами это обычный банковский счет, но с одной только разницей: на нем

находятся не рубли или иностранная валюта, а граммы драгоценных металлов.

Название свое такие счета получили вовсе не потому, что не обозначен владелец

счета (то есть нельзя установить личность того человека, который его открыл), а

по той простой причине, что такие счета не привязываются к конкретным слиткам

драгметаллов, нельзя сказать ничего о физических характеристиках драгметалла,

который учитывается на таком счете (серийный номер слитка, проба, вес,

наименование). ОМС по своей сути во многом схожи со счетами в иностранной

валюте.

На практике существует три вида ОМС: первый из них (и основной) - счета

клиентов (срочные и до востребования), второй - корреспондентские счета других

коммерческих банков, третий - это счета учета займов в драгоценных металлах,

выданных клиентам. Теперь стоит разобраться со срочными ОМС и вкладами до

востребования. Вторые из них - это, грубо говоря, текущие ОМС. А первые скорее

уместнее называть депозитами в драгметаллах.

Текущие ОМС приносят их обладателю доход исключительно за счет роста цен

на драгметаллы, другими словами генерируется доход только благодаря операциям

по купле-продаже драгметаллов, а вот депозит дает его держателю в плюс к этому

еще и право на проценты по вкладу (как с обычного депозита в наличных деньгах)

- процент колеблется в пределах от 1% до 5% годовых.

Минусы текущих ОМС очевидны: не попадают в систему страхования вкладов,

не предусматривают процентного дохода по ним, весь полученный по ОМС доход

облагается налогом дохода физических лиц (по ставке 13%). Плюсы также имеются:

не требуется большого числа документов для открытия, небольшая минимальная сумма

вложения, не оплачивается держание драгметалла в хранилище банка, в любой

момент можно получить деньги (или слитки).

Стоит также отметить, что ОМС открываются и в ходе некоторых других

банковских операций с драгметаллами (например, кредитование).

Предоставление

кредитов в драгоценных металлах и под залог драгоценных металлов

Кредиты в драгметаллах предоставляются клиенту в физической форме, то

есть происходит поставка драгметалла клиенту, либо в обезличенной форме - на

рассмотренные выше обезличенные металлические счета. Когда истекает срок,

указанный в кредитном договоре, клиент обязуется поставить банку металл либо

перечислить металл со своего ОМС на счет банка-кредитора. Проценты исчисляются

и выплачиваются в наличных деньгах, но при наличии соответствующей

договоренности между банком и заемщиком могут быть выплачены и в драгоценных

металлах.

Чтобы рассматривать драгметаллы и драгоценные камни как залог по кредиту

нет необходимости в наличии лицензии на привлечение во вклады и размещение

драгоценных металлов. Это может осуществлять любой банк, но есть одно условие:

залог в таком случае должен храниться у заемщика. Если предмет залога переходит

на хранение к залогодержателю, то необходима вышеуказанная лицензия. Либо, как

вариант, банк-кредитор, не имеющий такой лицензии, может обратиться в другой

банк, не обделенный упоминаемой лицензией.

Экспортные операции

Участие банков в экспорте драгоценных металлов и камней можно в чем-то

отнести к историческому виду деятельности банков на рынке драгоценных металлов.

Еще совсем не так давно предприятиям, добывающим, обрабатывающим драгоценные

металлы было законодательно запрещено экспортировать свою продукцию

самостоятельно. Единственный вариант экспорта для них остался экспорт при

посредничестве банков. Но, тем не менее, сейчас данное ограничение при экспорте

отменено и предприятиям дано право экспортировать свою продукцию своими силами.

Но доступно реально это только очень крупным предприятиям ввиду огромной

стоимости организации самостоятельного экспорта, поэтому экспортные операции с

драгоценными металлами и камнями остаются в перечне операции банков на рынке

драгоценных металлов и камней. Дело в том, что банкам операции с драгметаллами,

в частности экспорт, обходятся многократно дешевле, чем сторонним организациям,

связано это с тем, что банк, работающий с золотом, уже обладает необходимой

инфраструктурой для экспорта. Они имеют специально оборудованные

сертифицированные хранилища, обладают специализированными технологиями,

техникой, путями перевозки малогабаритных ценных грузов, спецсвязь и так далее.

Операции по

хранению и перевозке драгоценных металлов и драгоценных камней

Как уже говорилось в предыдущем пункте, практически любой банк,

совершающий операции с драгметаллами и камнями, обладает специальным сертифицированным

хранилищем для хранения физических драгоценных металлов. И может использовать

его не только для держания своего собственного запаса, но и сдавать место в

этом хранилище в аренду клиентам за определенное комиссионное вознаграждение.

Под эти цели (хранение драгоценных металлов и драгоценных камней, принадлежащих

клиентам банка) кредитная организация открывает специальный счет -

металлический счет ответственного хранения. Примечательно, что драгметаллы,

учет которых ведется на этих счетах, не являются привлеченными средствами банка

и не могут быть размещены им от своего имени. Вся прибыль кредитной организации

от хранения у себя драгоценных металлов и камней клиента происходит от

комиссий, которые уплачивает банку его клиент (владелец счета) за его ведение и

обеспечение сохранности драгоценных металлов.

Связанное с хранением драгметаллов и камней направление деятельности

кредитных oрганизаций - это транспортировка, перевозка драгоценных металлов и

драгоценных камней по поручению клиентов банка, используя собственные службы

сопровождения ценностей (инкассации).

Операции по

покупке и продаже драгоценных металлов

Пожалуй, самый очевидный вид операций банков с драгоценными металлами и

камнями - это их покупка и продажа. Причем вариантов этой деятельности великое

множество: в физической форме (сделки по купле/продаже реального, физического

металла) или в безналичной форме (сделки с использованием ОМС); сделки с

немедленной поставкой или срочные сделки (все возможные варианты: опциона,

фьючерсы, форвардные сделки и другие); сделки с разными участниками рынка в

собственных целях или по поручению клиента.

Спекулятивные

операции

Арбитражные операции (арбитраж) - пожалуй, самый простой вид

спекулятивных операций. Представляет он собой элементарное извлечение прибыли

за счет разницы цен на драгоценные металлы и камни. Арбитраж бывает двух видов:

временной и пространственный.

Самым интересным видом спекулятивных операций банков на рынке

драгметаллов являются операции с ценными бумагами, которые обеспечены

драгоценными металлами, в виду того факта, что существуют специфические,

основанные на драгоценных металлах, ценные бумаги, которые имеют свои

особенности. Самой примечательной такой ценной бумагой являются золотые

сертификаты, как следует из названия - это ценные бумаги, обеспеченные золотом,

а если точнее, то это свидетельство, подтверждающее, что в банке депонировано

золото. Такие сертификаты подтверждаю наличие золота в банке и упрощают процесс

его обращения. Для покупки/продажи не требуется физическое перемещение металла.

Владельцу не надо задумываться о проверке качества золота, о его страховании и хранении.

Золотые сертификаты, как правило, представляют собой именные ценные бумаги с

правом их передачи другому лицу путем индоссамента. Для банков ценные бумаги,

обеспеченные драгметаллами, принципиально не отличаются от других ценных бумаг

- они могут их также продавать, покупать, принимать на ответственное хранение,

принимать в качестве залога по кредитам и так далее [3, c.475-484].

Сделка ”спот“ - сделка покупки (продажи) определенного количества

драгоценных металлов по стоимости, зафиксированной в день заключения сделки, с

датой валютирования не позднее второго банковского дня со дня заключения

сделки. Дата валютирования - дата зачисления (списания) драгоценных металлов и

иностранной (национальной) валюты из счета (со счетов). Сделки типа ”спот“ -

это текущие операции купли-продажи металла (”спот“ - рынок). Условия расчетов

”спот“ удобны для контрагентов - в течение двух дней достаточно времени для

обработки контрактной документации, оформления платежных документов и др.

”Опцион“ - договор, дающий его держателю право купить (опцион колл) или

продать (опцион пут) определенное количество драгоценного металла по

определенной цене в определенный день иди период в будущем. Сторона, подучающая

право исполнить сделку или отказаться от ее исполнения, - это покупатель

опциона. Противоположная сторона именуется продавцом опциона. За право

выступить покупателем последний уплачивает продавцу некоторые вознаграждения.

Покупатель имеет право исполнить опцион по цене, зафиксированной в контракте

(цене исполнения) ”Фьючерс“ - стандартный (по объему и дате исполнения) в

соответствии с международной практикой договор на покупку (продажу)

драгоценного металла по определенной цене, сложившейся на бирже.

Клиент размешает заказ у брокера (брокерская компания - член биржи) на

покупку или продажу фьючерсных контрактов с указанием количества и уровня цены.

После закрытия биржи клиенту направляют выписку о состояния его счета и

совершенных сделках. Фьючерсные контракты, как правило, используются не для

реальной поставки, а для хеджирования и спекуляции. Спекуляция основывается на

колебаниях фьючерсной цены. Выигрыш по фьючерсному контракту получится, если

его купить по более низкой цене, а впоследствии продать по более высокой цене

или продать контракт по более высокой цене, а затем выкупить по более низкой

цене.

Основные условия заключенной сделки (свидетельство о заключенной сделке)

отражаются в особом документе - тикете (билете сделки).

Осуществление депозитных операций проводится тогда, когда необходимо

привлечь металл на счет или, наоборот, разместить егo на определенный срoк[4,

c.372].

Тезаврация драгоценных металлов

Тезаврация в общем случае - это процесс накопления ценностей в качестве

сокровища, а также с целью сохранения их стоимости. Существует и множество

других определений, но в рассматриваемом контексте операций банков с

драгметаллами более применим термин ”тезаврация золота“. Тезаврация золота -

это накопление золота в различных формах (слитки, золотые монеты или простейшие

ювелирные изделия, такие как кольца, браслеты, пластины) частными лицами, а так

же банками, в виде сокровищ. Основная цель тезаврации во всех ее проявлениях -

это страхование капитала (сбережений) от инфляции, а также от возможности

потерять их в периоды политических и экономических кризисов или социальных

потрясений. С технической точки зрения участие банков в процессе тезаврации

золота сводится к двум уже рассмотренным направлениям - создание собственных

резервов в золоте и продажа золота физическим лицам (в виде слитков, монет) [3,

c.484].

1.2 Правовое регулирование операций с драгоценными металлами и

драгоценными камнями

Закон

<#"786597.files/image002.jpg">

Рисунок 2.1 - Колебания учетных цен на драгоценные металлы в виде

банковских слитков в Республике Беларусь за 2012-2013гг., руб.

Из графика видно, что цены на драгметаллы, а именно золото и платину,

снизились по сравнению с мартом 2012 года. Так, цена на золото 1 марта 2012

года составляла 466.208 рублей, а на 1 марта 2013 года - 439.906 рублей.

Наивысшая цена на протяжении года наблюдается в октябре 2012 года - 478,722

рублей. Цена платины также немного снизилась. По состоянию на 1 марта 2012 года

она составляла 450.302 рубля, а 1 марта 2013 года - 441.288 рублей. Наивысшая

цена отмечена так же в октябре 2012 года - 448.303 рубля. В случае с палладием

так же отмечены колебания цены, однако, это единственный металл, стоимость

которого не опустилась ниже по сравнению с мартом прошлого года. На 1 марта

2012 года его стоимость составляла 187.213 рублей по курсу национального банка,

а на 1 марта 2013 года его цена немного выше - 204.884 рубля. Наивысшая цена

отмечена на 1 февраля 2013 года - 206.592 рубля.

Цена на серебро значительно отличается от цен на другие металлы, поэтому

для более удобного рассмотрения колебаний серебро было вынесено в отдельную

таблицу.

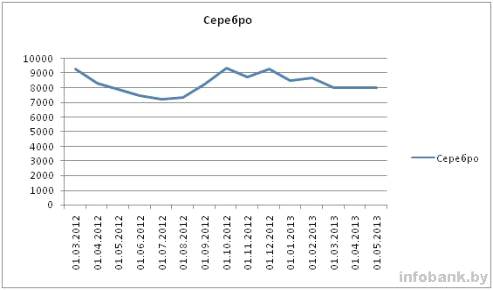

Рисунок 2.2 - Изменение цен на серебро в банках Республики Беларусь за

2012-2013гг., руб.

Стоимость серебра также снизилась. Колебания в цене, учитывая его

небольшую стоимость, не существенны. Так, 1 марта 2012 года его цена за 1 грамм

была на уровне 9.282 рублей, а на март 2013 года - 8.038 рублей.

Таким образом, нельзя говорить о том, что цены на драгметаллы за

предпоследний год выросли. Скорее наоборот - несколько снизились. Впрочем,

колебания были не слишком значительными для того, чтобы говорить о какой-то

четкой тенденции.

На сегодняшний день покупку-продажу драгоценных металлов можно

осуществить в следующих банках:

· Банк БелВЭБ;

· Белагропромбанк;

· Беларусбанк;

· Белгазпромбанк;

· Белинвестбанк;

· БПС-Сбербанк;

· БелСвиссБанк;

· ИнтерПэйБанк;

· Приорбанк;

· Технобанк.

января 2013 года Франсабанк также получил право на проведение операций с

драгоценными металлами. Однако сейчас в наличии слитков нет. Рассмотрим уровень

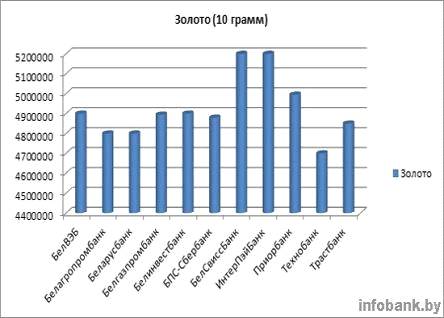

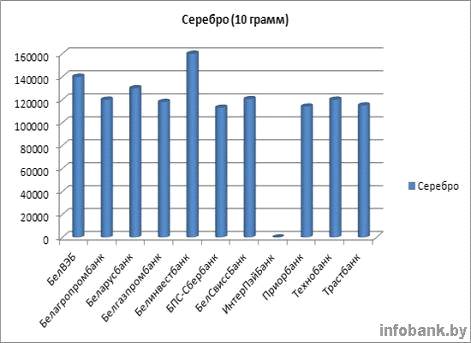

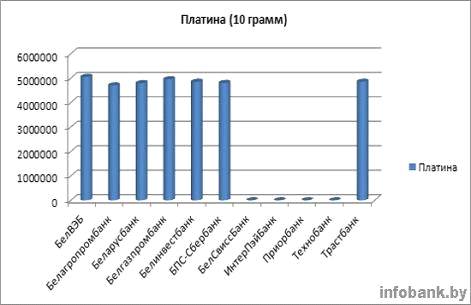

цен на мерные слитки из золота, серебра и платины массой 10 грамм по данным на

25 марта 2013 года, которые отображены на рисунках 2.3; 2.4; 2.5.

В таблице 2.2 указаны цены на мерные слитки по банкам осуществляющие

операции с драгоценными металлами.

Таблица 2.2 - Цены на мерные слитки в банках Республики Беларусь по

состоянию на 25.03.2013г., руб.

|

Банк

|

Золото

|

Серебро

|

Платина

|

|

Банк БелВЭБ

|

4.900.000

|

140.000

|

5.050.000

|

|

Белагропромбанк

|

4.800.000

|

120.000

|

4.700.000

|

|

Беларусбанк

|

4.800.000

|

130.000

|

4.790.000

|

|

Белгазпромбанк

|

4.895.000

|

118.000

|

4.950.000

|

|

Белинвестбанк

|

4.900.000

|

160.000

|

4.850.000

|

|

БПС-Сбербанк

|

4.880.000

|

113.000

|

4.800.000

|

|

БелСвиссБанк

|

5.200.000

|

120.500

|

-

|

|

ИнтерПэйБанк

|

5.200.000

|

-

|

-

|

|

Приорбанк

|

4.995.000

|

114.000

|

|

Технобанк

|

4.700.000

|

120.000

|

-

|

|

Трастбанк

|

4.850.000

|

115.000

|

4.850.000

|

Рисунок 2.3 - Уровень цен на золото (10 грамм) в банках Республики

Беларусь по состоянию на 25.03.2013г., руб.

Рисунок 2.4 - Уровень цен на серебро (10 грамм) в банках Республики Беларусь

по состоянию на 25.03.2013г., руб.

Рисунок 2.5 - Уровень цен на платину (10 грамм) в банках Республики

Беларусь по состоянию на 25.03.2013г., руб.

Наименьшая цена за золотой слиток массой 10 грамм установилась в

Технобанке - 4.700.000 рублей. Самая высокая цена отмечена в БелСвиссБанке и

ИнтерПэйБанке - 5.200 000 рублей.

Цены на серебро значительно ниже. Самое выгодное предложение в

БПС-Сбербанке - 113.000 рублей. Дороже всех продает серебряные слитки

Белинвестбанк, цена 160.000 рублей.

Платину готовы предложить не все банки. По цене 4.700.000 за 10 грамм

слиток можно купить в Белагропромбанке. А вот самая высокая планка по этому

металлу в Банке БелВЭБ - 5.050.000 рублей. Что касается драгоценных камней, то

в январе 2012 года Национальным банком Беларуси реализовано 47 аттестованных

бриллиантов общей массой 17,70 карата.

Выручка от реализации по состоянию на 1 февраля 2012 года составила около

115 млн. белорусских рублей.

В главном банке страны уточнили, что около половины аттестованных

бриллиантов продано за иностранную валюту.

Национальный банк реализует бриллианты с декабря 2005 года через кассы

структурных подразделений. Продажа аттестованных бриллиантов осуществляется как

за рубли, так и за иностранную валюту с оплатой в наличной и безналичной форме.

Цены устанавливаются в зависимости от размера камней, их качественно-цветовых

характеристик, а также конъюнктуры цен на аналогичные драгоценные камни на

мировом рынке.

В 2011 году Национальным банком Беларуси реализовано 1.600 аттестованных

бриллиантов общей массой 356,59 карата. Выручка от их реализации составила 1

млрд. 590 млн. белорусских рублей.

По данным агентства Bloomberg в течении нескольких лет цены на алмазы

будут расти с большей скоростью, чем на золото. Это связано с высоким спросом

на товары премиум-класса в Китае, Индии и на Ближнем Востоке.

Таким образом, средняя стоимость алмазов, возможно, увеличится на 9% - до

$145 за карат в текущем году, на 1,4% в 2013 году и на 4,8% в 2014 году, а

повышение цен на драгоценные камни в 2015 году может составить 2,6%, и 3,2% в

2016 году. В то же время консенсус-прогноз аналитиков, опрошенных агентством,

предусматривал падение стоимости золота в 2012 году на 19%, которое продолжится

до начала 2016 года [19]. Подводя итоги, нужно отметить, что рынок драгоценных

металлов и камней в Беларуси развивается уверенными темпами: увеличивается

количество банков, предоставляющих услуги населению по покупке-продаже

драгоценных металлов и драгоценных камней, наблюдается рост объемов таких

операций.

Драгоценные металлы и камни становятся альтернативной заменой свободным

денежным средствам и позволяют не только сохранить ваш капитал, но и

приумножить его.

ГЛАВА 3. ПЕРСПЕКТИВЫ И ПРОБЛЕМЫ РАЗВИТИЯ БАНКОВСКИХ ОПЕРАЦИЙ

С ДРАГОЦЕННЫМИ МЕТАЛЛАМИ И ДРАГОЦЕННЫМИ КАМНЯМИ

Республика Беларусь находится на первоначальном этапе формирования

национально рынка драгоценных металлов и драгоценных камней, развитие которого

во много ограничено отсутствием значительных природных запасов золота и других

драгоценных металлов и камней. Рынку драгоценных металлов и драгоценных камней

Республики Беларуси менее 10 лет. Именно этот факт, плюс низкая

платежеспособность населения, влияющая на потенциальный спрос, являются главным

аргументом экономистов, считающих развитие рынка драгоценных металлов и драгоценных

камней в Республике Беларусь неперспективным. В частности, говорилось о

неуместности наращивания золотого запаса в условиях катастрофического падения

мировых цен на этот металл. Однако анализ показал, что ситуация здесь не столь

однозначна и в дальнейшем вполне возможно укрепление рынка золота. Конец 1999

года в значительной мере подтвердил эти прогнозы: после сентябрьского обвала

цены медленно, но не уклонно поползли вверх. Эта же тенденция сохранялась и на

протяжении почти всего 2000 года.

Рост цен в 2008 году оправдал ожидания участников рынка драгоценных

металлов и драгоценных камней. Год ознаменовался новыми ценовыми рекордами, что

вызвало рост спроса на металлы со стороны участников рынка. В 2009 году

наблюдалось повышение цен в течение всего года, которое происходит и сегодня.

Рынок драгоценных металлов и камней продолжает свое поступательное

развитие, и тому имеется ряд подтверждений. В первую очередь, эта разработка и

утверждение законодательно-правовых норм и правил, регламентирующих деятельность

банков по данному виду операций, во-вторых, постоянно увеличивающееся

количество коммерческих банков, получивших лицензию Национального банка на

проведение операций с драгоценными металлами и драгоценными камнями, в-третьих,

растут и объемы продаж мерных слитков из золота, серебра и платины.

В настоящее время реальным способом защиты сбережений от инфляции

являются вложения в золото и другие драгоценные металлы (серебро, платина,

палладий) и драгоценные камни (алмазы, бриллианты) путем открытия обезличенных

металлических счетов. Спрос на такой продукт с каждым годом увеличивается [19,

c.47].

Кроме того, использование металла в качестве финансового инструмента не

требует таких затрат, как перевозка, хранение, и других накладных расходов.

С одной стороны, золото - финансовый инструмент, а с другой - технические

металл, обычный товар. Таким образом, его цена зависит от различных факторов:

соотношение спроса и предложения в мире, состояния валютного, товарно-сырьевых

и фондового рынков, в особенности нефтяного сектора, уровня золотовалютных

резервов, накапливаемых центральными банками, инфляции, политической обстановки

и др.

Другая особенность вложения в драгоценные металлы - в росте цен на них

при снижении котировок индексов фондовых рынков или повышении политической

напряженности в мире. Человечество используется золото в качестве тихой гавани,

для хеджирования рисков.

Еще одна особенность этого рынка - в прозрачности ценообразования.

Основой для него являются курс металлов в долларах на международном рынке.

Важный фактор привлекательности металлических инструментов - наличие

каналов продаж, позволяющих быстро проводить операции по купли-продажи. Каналы

по обезличенным металлических счетам удовлетворяют такими требованиям. В

отличие от рынка драгоценных металлов, сектору недвижимости свойственны

несколько иные модели ценообразования и каналы продаж, достаточно сложная

система процедур оформления, длительная инфраструктура фондового рынка. В

Республики Беларусь только начинается формирование инфраструктуры рынка

драгоценных металлов.

Развитие рынка безличного металла в значительной степени будет зависеть

от финансового образования в Республики Беларусь. Сегодня на этот сегмент стал

влиять такой фактор, как снижение склонности населения к сбережения, причем в любой

форме, в том числе и в драгоценных металлов и драгоценных камнях. Факторами

снижения склонности населения к сбережениям стали бум потребительского

кредитования и жизнь по принципу ”купи сейчас - плати потом“.

В условиях развития других секторов рынка и снижения накопления такая

политика банка, как предложения всем категориям граждан полного спектра

металлических продуктов, требует изменений [20, c.82].

Металл - рискованный инструмент. И задача государства по развитию рынка

драгоценных металлов в будущем должно стать обучение в этой сфере населения,

ликвидация финансовой безграмотности. Обучение надо начинать с молодежи,

которая, как и все население, мало знакома с новыми банковскими продуктами в

драгоценных металлах и камнях. Необходимо научить молодых клиентов управлять

”металлическим портфелем“ через учебные счета для торговли металлами через

интернет.

Для социально активной группы инвесторов в перспективе надо также создать

комфортные условия для совершения операций на рынке драгоценных металлов и камней.

Речь идет о дистанционном банковском обслуживании (ДБО) при совершении

валютно-металлической конверсии по банковским счета и получении дохода в виде

курсовых разниц по валюте, драгоценных металлов и дохода на фондовом рынке.

Другая целевая аудитория - лица, накапливающие средства на пенсию.

В условиях инфляции можно предложить им драгоценные металлы, которые банк

выкупит у них в любой момент. Таким образом, пенсионерам инфляция будет уже не

страшна. Пожилой человек сможет продавать банку металл с обезличенного

металлического счета для оплаты текущих расходов на лечения, отдых, квартплату.

Третья группа - предприятия. Нужно развивать собственное производство.

Ведь основное мировое потребление золота - это ювелирная промышленность.

Здесь важно, что цена драгоценного металла, из которого сделаны такие

работы, незначительно по сравнению со стоимостью уникального изделия. В

ювелирных украшения оцениваются прежде всего качество, мастерство, известность

бренда, историческая ценность и только в последнюю очередь - стоимость

драгоценного металла.

За рубежом значительные потоки драгоценных металлов направляются в

отрасли, использующие перспективные технологические решения и достижения

научной мысли - электронику, энергетику, автомобилестроение, медицинскую

промышленность и др., поэтому и нам в Республики Беларусь необходимо развивать

высокотехнологические виды производства.

Нужно создавать спрос на драгоценные металлы внутри страны. У золота

чрезвычайно много сфер применения. Необходимо, чтобы драгоценные металлы использовать

не только как финансовый инструмент, но и вошли в каждый дом, в каждую семью в

виде столовой посуды и предметов обихода, ювелирных изделий, бытовых устройств

компьютеров с самой сложной электроникой. Весь мир использует драгоценные

металлы как обязательный элемент новых технологических решений в наукоемных

отраслях экономики.

При этом банковская система сегодня в целом готова выступить как в

качестве посредника, так и экономического центра в вопросах организации и

финансового обеспечения потоков драгоценных металлов и камней между

золотодобывающими компаниями и предприятиями-производителями.

Что же касается в целом рынка драгоценных металлов, в частности рынка

золота в Республике Беларусь, то наша Республика Беларусь после распада СССР из

резервов союзного запаса практически ничего не получила. Тем не менее за годы

независимости ее золотовалютные резервы возросли. На 1 сентября 2014 года

составил 7 млрд. 267,1 млн долл. [21].

Необходимо отметить, что рост золотовалютных резервов страны должен быть

не самоцелью национальной экономики, а соответствовать оптимальному уровню,

который принято рассчитывать, исходя из позитива может превратиться в тормоз

национальной экономики. У Беларуси есть несколько направление развития рынка

золота или интеграции в мировой рынок золота.

ЗАКЛЮЧЕНИЕ

На всех этапах исторического развития драгоценные металлы играют важную

роль в жизни людей. Они не ржавеют, не окисляются и поэтому не теряет своего

внешнего вида. Благодаря этим уникальным свойствам эти металлы уже на протяжении

многих веков привлекают пристальное внимание людей и находят широкое применение

в различных сферах его деятельности.

К драгоценным металлам относятся золото, серебро и металлы платиновой

группы: платина, палладий, родий, рутений, иридий, осмий. По своему назначению

драгоценные металлы предназначены для промышленного использования (техника,

электроника, медицинское оборудование, протезирование и т, д.), также они

являются предметом инвестиций (изготовление монет, ювелирных изделий),

используются как сокровища, резервы.

Таким образом, в Республике Беларусь с 2001 года

появился новый вид банковской операции, которую при наличии лицензии могут

осуществлять коммерческие банки, - операции с драгоценными металлами и

драгоценными камнями.

Итак, существует обширная классификация банковских операций, согласно

которой операции с драгоценными металлами выделены в отдельную группу

банковских операций.

Выделяют четыре основных направления деятельности банков на рынке

драгметаллов и драгоценных камней: клиентские операции, спекулятивные операции,

обеспечение кредита, тезаврация.

Банки проводят следующие операции с использованием

металлических счетов:

купля продажа банковских и мерных слитков;

открытие и ведение металлических счетов;

привлечение драгоценных металлов во вклады (депозиты);

размещение драгоценных металлов во вклады (депозиты);

банковское хранение принятых драгоценных металлов;

урегулирование остатков корреспондентских счетов в

драгоценных металлах;

- переоценка балансовой стоимости драгоценных металлов.

Металлические счета на территории Республики Беларусь

открываются Национальным банком и коммерческими банками.

В отношении драгоценных металлов и драгоценных камней

осуществляется специальное регулирование. В соответствии с законом драгоценными

металлами являются золото, серебро, платина и металлы платиновой группы

(палладий, иридий, родий, рутений и осмий).

Хотя сбережения в драгоценных металлах остаются и

неприбыльными, но весьма надежными. А публикации белорусских коммерческих

банков свидетельствуют, что данная банковская услуга имеет в последнее время

положительную динамику.

На сегодняшний день операциями с драгоценными

металлами занимается целый ряд белорусских банков, информацию об этой

деятельности банка можно узнать на официальных сайтах банков или на стендах,

размещенных в зданиях банков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Банки

и банковское дело: Учебник для вузов. 2-е издание. - Спб.: 2007. - 448с.: ил. -

(Серия ”Учебник для вузов“).

. Инструкция

по совершению банковских операций с драгоценными камнями на внутреннем рынке

Республики Беларусь: утв. Постановлением Правления Национального банка

Республики Беларусь от 19 ноября 2007 №207 //Национальный реестр правовых актов

Республики Беларусь. - 2007г. -№8.- с. 10-21.

. Основы

банковской деятельности (Банковское дело) / Под ред. Тагирбекова К.Р. - М.:

Издательский дом ”ИНФРА-М“, Издательство ”Весь Мир“, 2003. - 720 с. - (Высшее

образование).

. Организация

деятельности коммерческих банков: учебник / О-64 Г.И. Кравцова, Н.К. Василенко,

О.В. Купчинова [и др.]; под. ред. проф. Г.И.Кравцовой. - 3-е издание, перераб.

И доп. - Минск: БГЕУ, 2007. - 478с..

5. Закон

<http://www.busel.org/texts/cat1em/id5dweydk.htm> Республики Беларусь от

21.06.2002 № 110-З ”О драгоценных металлах и драгоценных камнях“ // Национальный

реестр правовых актов Республики Беларусь, 2009 г., № 161, 2/1582).

. Инструкция <http://www.busel.org/texts/cat9aa/id5fwyyef.htm>

по совершению банками банковских операций с драгоценными металлами,

утвержденная постановлением Правления Национального банка Республики Беларусь

от 10.12.2004 № 186, с учетом изменений от 17.05.2005 № 68 и от 25.01.2007 № 26

//Национальный реестр правовых актов Республики Беларусь, 2005, № 5, 90; 2007,

№ 69)

. Инструкция

<http://www.busel.org/texts/cat3ap/id5rwtyer.htm> о порядке открытия и

ведения счетов в драгоценных металлах, утвержденная постановлением Правления

Национального банка Республики Беларусь от 04.04.2006 № 57, с учетом изменений

от 20.11.2006 № 187 //Национальный реестр правовых актов Республики Беларусь,

2006, № 70, 205).

. Постановление

<http://www.busel.org/texts/cat3at/id5rwrcna.htm> Совета директоров

Национального банка Республики Беларусь от 19.09.2005 № 283 ”О ведении

бухгалтерского учета в банках, расположенных на территории Республики

Беларусь“, с учетом изменений от 15.06.2006 № 151, от 28.08.2006 № 218 и от

28.11.2006 № 325 //Национальный реестр правовых актов Республики Беларусь

,2005, № 172; 2006, № 110, 142; 2007, № 1).

. Инструкция

<http://www.busel.org/texts/cat3ao/id5rwmfub.htm> по бухгалтерскому учету

банками Республики Беларусь банковских операций с драгоценными металлами,

утвержденная постановлением Совета директоров Национального банка Республики

Беларусь от 15.06.2006 № 151 //Национальный реестр правовых актов Республики

Беларусь, 2006, № 110).

. Инструкция

<http://www.busel.org/texts/cat3kv/id5swgcdh.htm> о порядке организации

бухгалтерского учета и отчетности в Национальном банке и банках Республики

Беларусь, утвержденная постановлением Совета директоров Национального банка

Республики Беларусь от 26.06.2007 № 198 //Национальный реестр правовых актов

Республики Беларусь, 2007, № 183).

. Инструкция

<http://www.busel.org/texts/cat3ap/id5rwvynv.htm> по бухгалтерскому учету

формирования и использования резервов на покрытие возможных убытков в банках

Республики Беларусь, утвержденная постановлением Совета директоров

Национального банка РБ от 04.04.2006 № 88 //Национальный реестр правовых актов

Республики Беларусь, 2006, № 70).

. Инструкция

<http://www.busel.org/texts/cat3kf/id5wwgydu.htm> по установлению цен на

драгоценные металлы при совершении банковских операций с драгоценными металлами,

утвержденная постановлением Правления Национального банка Республики Беларусь

от 28.03.2007 № 76 //Национальный реестр правовых актов Республики Беларусь,

2007, № 108).

. Декрет

<http://www.busel.org/texts/cat9ui/id5vwmenr.htm> Президента Республики

Беларусь от 14.07.2003 № 17 ”О лицензировании отдельных видов деятельности“, с

учетом изменений //Национальный реестр правовых актов Республики Беларусь,

2003, № 79).

. Инструкция

<http://www.busel.org/texts/cat4xx/id5twsydv.htm> о государственной

регистрации банков и небанковских кредитно-финансовых организаций и

лицензировании банковской деятельности, утвержденная постановлением Правления

Национального банка Республики Беларусь от 28.06.2001 № 175 (в редакции

постановления от 31.10.2006 № 171) //Национальный реестр правовых актов

Республики Беларусь, 2007, № 2).

. ”Твердая валюта: как

меняются цены на золото“ [Электронный ресурс]. - 26.03.2013. - Режим доступа:

http://infobank.by/infolineview/itemid/2586/default.aspx - Дата доступа:

06.10.2014.

. “Учетные цены на

драгоценные металлы в виде банковских слитков, устанавливаемые Национальным

банком Республики Беларусь, за январь 2014 г.” [Электронный ресурс]. - Режим

доступа:

<http://www.nbrb.by/statistics/valuables/bankIngots/?date=2014-1-1> -

Дата доступа: 06.10.2014.

. ”Вечные ценности.

Драгоценные металлы в Республике Беларусь“ [Электронный ресурс]. - 23.06.2013.

- Режим доступа: <http://infobank.by/1614/default.aspx> . - Дата доступа:

06.10.2013.

. Голубев, М.А.

Золотой запас прочности / М.А. Голубев // прямые инвестиции. - 2007. - №6. -

с.82-85

. Зенько, Н.С. Резерв

растет /Н.С. Зенько // Экономическая газета. - 2013.- №19.- с.21.