|

Уровень анализа

|

Элементы банковской системы

|

|

Макроуровень

|

Центральный банк страны

|

|

Орган банковского надзора

|

|

Иные органы банковской системы, действующие на макроуровне

|

|

Микроуровень

|

Банки

|

|

Небанковские кредитные организации

|

В

единую банковскую систему включены центральный банк

<#"784388.files/image001.jpg">

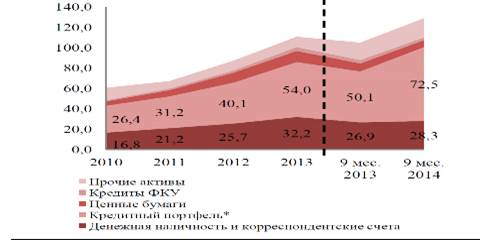

График 2.1. Динамика активов банковского сектора

Рост активов был обеспечен в основном за счет увеличения:

кредитного портфеля на 44,7 процента или на 22,4 млрд. сомов;

корреспондентских счетов и денежной наличности на 5,3 процента или на 1,4

млрд. сомов.

Удельный вес кредитного портфеля в структуре активов составил 56,1

процента, увеличившись по сравнению с аналогичным периодом 2013 года на 8,6

п.п. По итогам 9 месяцев 2014 года в структуре активов банковского сектора в

разрезе по секторам экономики значительных изменений не отмечено (График 2.2).

График 2.2. Изменение структуры активов банковского сектора

Совокупная доля ликвидных активов (денежная наличность, корреспондентские

счета и ценные бумаги) по итогам 9 месяцев 2014 года снизилась на 5,7 п.п. по

сравнению с аналогичным периодом 2013 года и составила 27,1 процента от общего

объема активов или 35,0 млрд. сомов.

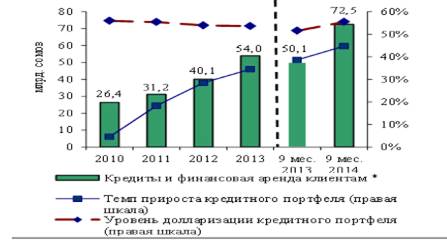

Кредитный портфель. Увеличение кредитного портфеля банков по итогам 9

месяцев 2014 года было связано, в основном, с ростом кредитования сельского

хозяйства и торговой отрасли.

По итогам 9 месяцев 2014 года уровень долларизации кредитного портфеля

банковского сектора увеличился на 3,9 п.п. по сравнению с аналогичным периодом

2013 года и составил 55,4 процента (График 2.3).

График 2.3. Динамика кредитного портфеля банковского сектора млрд. сомов

В структуре кредитного портфеля по срочности, основная доля приходилась

на среднесрочные кредиты от 1 до 3 лет и составила по итогам 9 месяцев 2014

года 45,1 процента (График 2.4).

График 2.4. Структура кредитного портфеля по срочности, млрд. сомов

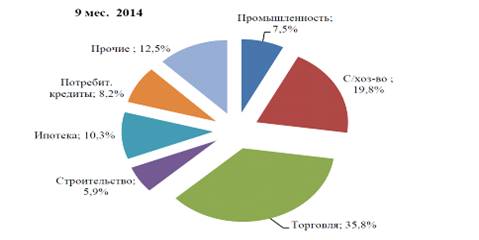

В отраслевой структуре кредитного портфеля отмечалось снижение доли

кредитов на торговлю, а также опережающие темпы роста кредитования

сельскохозяйственной отрасли над темпами роста кредитования торговли. Так,

удельный вес кредитов на торговлю в кредитном портфеле по итогам 9 месяцев 2014

года по сравнению с аналогичным периодом 2013 года снизился с 37,0 процента до

35,8 процента, доля сельскохозяйственных кредитов выросла с 17,8 процента до

19,7 процента. Объем кредитования сельскохозяйственной отрасли за 9 месяцев

2014 года увеличился в 1,6 раза по сравнению с аналогичным периодом 2013 года и

составил 14,3 млрд. сомов.

График 2.5. Отраслевая структура кредитного портфеля, млрд. сомов

Обязательства. По итогам 9 месяцев 2014 года обязательства банковского

сектора составили 109,2 млрд. сомов, увеличившись по сравнению с аналогичным

периодом 2013 года на 24,0 процента. В институциональной структуре обязательств

отмечено снижение удельного веса средств домашних хозяйств и нефинансовых

предприятий. При этом, средства домашних хозяйств, по-прежнему, являлись основным

источником привлеченных ресурсов банка.

Доля обязательств в иностранной валюте в общем объеме привлеченных

средств увеличилась на 2,1 п.п. и составила 57,3 процента или 62,6 млрд. сомов.

Депозиты физических лиц и нефинансовых предприятий по итогам 9 месяцев

2014 года увеличились на 20,4 процента и составили 69,0 млрд. сомов. Удельный

вес депозитов физических лиц и нефинансовых предприятий в обязательствах банков

снизился на 1,9 п. п. и составил 63,1 процента.

Финансовые результаты. В целом, по итогам 9 месяцев 2014 года отмечено

некоторое увеличение показателей рентабельности по сравнению с аналогичным

периодом 2013 года:

ROA не изменился и составил 2,7 процента;

ROE увеличился на 1,5 п.п. и составил 18,6 процента.

При этом, чистая прибыль банковского сектора увеличилась на 26,3 процента

по сравнению с аналогичным периодом 2013 года и составила 2,4 млрд. сомов.

При установленном минимальном значении норматива адекватности капитала на

уровне 12 процентов, данный показатель по итогам 9 месяцев 2014 года сложился

на уровне 22,9 процента, снизившись по сравнению с аналогичным периодом 2013

года на 1,6 п.п.

Снижение адекватности капитала произошло вследствие опережающих темпов

роста активов, взвешенных по риску и забалансовых обязательств (+30,8%) над

темпами роста чистого суммарного капитала (+22,2%).

При этом фактический уровень адекватности капитала банковского сектора в

целом сформировавшийся по итогам 9 месяцев 2014 года, позволяет дополнительно

увеличить объем рисковых и доходных активов в 1,9 раза при соблюдении

установленного нормативного уровня адекватности капитала.

Выше отмеченное свидетельствует об относительной устойчивости банковского

сектора к негативным шокам, а также о наличии определенного потенциала для

повышения уровня финансового посредничества и эффективности функционирования

банковского сектора в будущем.

Роль банковского сектора как финансового посредника,

аккумулирующего финансовые ресурсы для дальнейшего их перераспределения между

платежеспособными заемщиками и отраслями экономики, напрямую зависит от уровня

развития и эффективности функционирования банков.

По итогам 9 месяцев 2014 года сохранился рост уровня

финансового посредничества. При этом темпы роста основных показателей

банковского сектора опережают темпы экономического роста. Наблюдается

динамичный рост количества заемщиков и вкладчиков в банковском секторе КР.

По итогам 9 месяцев 2014 года увеличение показателей

финансового посредничества банковского сектора Кыргызстана по сравнению с

аналогичным периодом 2013 года составило:

Активы к ВВП - с 31,8 процента до 34,5 процента;

Кредиты к ВВП - с 15,1 процента до 19,4 процента;

Депозиты к ВВП - с 16,3 процента до 17,7 процента.

.2 Анализ рисков банковского сектора

Кредитный риск является одним из основных рисков,

сопровождающих банковскую деятельность.

По итогам 9 месяцев 2014 года наблюдалось некоторое

увеличение кредитных рисков в банковском секторе. Повышение кредитного риска

обусловлено увеличением активов, взвешенных по риску, вследствие увеличения

объемов кредитования экономики.

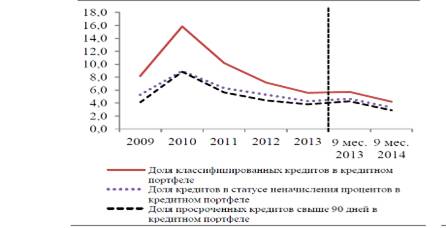

По результатам 9 месяцев 2014 года наблюдалось увеличение

объема классифицированных кредитов в банковском секторе на 190,9 млн. сомов или

на 6,7 процента по сравнению с аналогичным периодом 2013 года. При этом,

удельный вес классифицированных кредитов в кредитном портфеле банков снизился

на 1,5 п. п. по сравнению с аналогичным периодом 2013 года и сложился на уровне

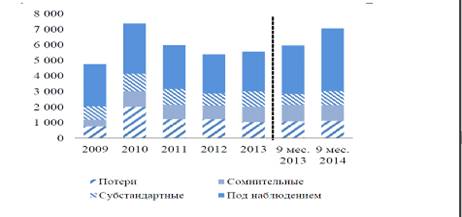

4,2 процента (График 2.6).

График 2.6. Показатели качества кредитного портфеля

Для оценки качества кредитного портфеля коммерческих банков

используется система классификации кредитов, которая дает возможность определить

возможный уровень потенциальных убытков от невозврата кредитов и своевременно

их компенсировать посредством создания соответствующих резервов.

При анализе качества кредитного портфеля наибольшего внимания

требуют классифицированные и просроченные кредиты, отражающие первые признаки

ухудшения качества кредитного портфеля. В отчетном периоде сохранялась

тенденция постепенного снижения доли классифицированных и просроченных

кредитов, а также кредитов в статусе неначисления процентов.

Показатель риска невозврата активов (соотношение специального

РППУ и кредитного портфеля) по итогам девяти месяцев 2014 года находился на уровне 2,8 процента.

Одним из факторов, который может оказать влияние на улучшение

или ухудшение качества кредитного портфеля в будущем, является изменение объема

кредитов, классифицируемых как кредиты «под наблюдением» (График 2.7). Удельный

вес таких кредитов в отчетном периоде снизился на 0,6 п. п. от общего

кредитного портфеля и составил 6,1 процента.

График 2.7. Изменение классификации кредитного портфеля

банковского сектора

Совокупный объем резервов, созданных коммерческими банками,

составил 4,7 процента от общего кредитного портфеля (на 30.09.2013 г. данный

показатель составил 5,7 процента). При этом, доля специальных РППУ на

30.09.2014 г. составила 55,3 процента от общего объема резервов.

По итогам 9 месяцев 2014 года существенных изменений в объеме

классифицированных кредитов по отраслям экономики не отмечалось, за исключением

роста классифицированных кредитов в промышленной отрасли на 129,6 млн. сомов (за счет увеличения

классифицированных кредитов в одном банке), а также в сфере торговли на 124,0

млн. сомов.

На конец 30.09.2014 г. наибольшая концентрация кредитных рисков,

по-прежнему, наблюдалась в торговой и строительной отраслях экономики.

Риск ликвидности. Доверие населения к банковскому сектору

зависит от своевременного выполнения банками своих обязательств, что

предполагает наличие достаточного уровня ликвидности в банках. В регулятивных целях

риск ликвидности оценивается с помощью экономического норматива текущей

ликвидности.

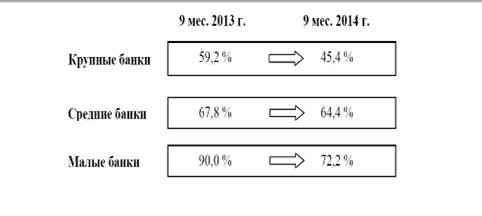

По итогам 9 месяцев 2014 года отмечено снижение коэффициента

текущей ликвидности с 67,0 процента (по состоянию на 30.09.2013 г.) до 55,1

процента (График 2.8).

График 2.8. Показатели ликвидности банковского сектора

Снижение уровня ликвидности обусловлено уменьшением доли

ликвидных активов и увеличением удельного веса кредитного портфеля, вследствие

роста кредитования экономики.

В разрезе по группам банков существенное снижение ликвидности по итогам 9

месяцев 2014 года отмечалось у крупных и малых банков (Схема 1).

Схема 1. Показатель текущей ликвидности (К3) по группам банков

Риск концентрации. В целом, по состоянию на 30.09.2014 г.

отмечено некоторое увеличение риска концентрации, по сравнению с аналогичным

периодом 2013 года.

Концентрация крупнейших источников финансирования. По

результатам стресс-тестирования определенные банки не выдержали шок, связанный

с оттоком средств крупнейших источников финансирования (норматив ликвидности

опускается ниже 30- процентного порога).

Концентрация кредитов. По результатам стресс-тестирования

потенциальный дефолт крупнейших заемщиков 27 в отдельных банках может снизить

регулятивный капитал ниже экономического норматива НБКР.

В отраслевой структуре кредитного портфеля наблюдалось незначительное

снижение уровня концентрации кредитов на торговлю на фоне роста кредитования

сельскохозяйственной отрасли. По итогам 9 месяцев 2014 года доля кредитов на

торговлю снизилась с 38,1 процента до 36,4 процента.

Валютный риск. По итогам 9 месяцев 2014 года прямой валютный

риск находился на умеренном уровне. Риск от переоценки валютной позиции

банковского сектора находился на минимальном уровне (VAR: 0,1-0,9 процента от

чистого суммарного капитала).

Банковский сектор, по-прежнему, незначительно подвержен прямому

валютному риску вследствие сбалансированной валютной структуры активов и

обязательств банков.

Процентный риск. По итогам 9 месяцев 2014 года, процентный

риск был умеренным. Увеличение процентного риска (VAR) с 3,4 процента до 3,5

процента от чистого суммарного капитала обусловлено увеличением разрывов по

срокам погашения между финансовыми активами и обязательствами, чувствительных к

изменению процентных ставок.

Средний размер процентного риска за период 2009- девять

месяцев 2014 года находился в допустимых пределах (2-4 процента от чистого

суммарного капитала).

Риск «заражения». В банковском секторе Кыргызстана кредиты на

межбанковском рынке покрываются залоговым обеспечением в виде высоколиквидных

государственных ценных бумаг или иностранной валюты. Банки Кыргызстана не

выдавали межбанковские кредиты без залогового обеспечения.

По состоянию на 30.09.2014 г. восемь банков являлись

заемщиками на межбанковском кредитном рынке в виде своп-операций. Остальные

коммерческие банки Кыргызстана не имели взаимной задолженности.

В целом, уровень риска «заражения» на межбанковском кредитном

рынке Кыргызстана незначителен.

Страновой риск. По состоянию на 30.09.2014 г. банковский

сектор КР, по-прежнему, слабо интегрирован в международные финансовые рынки.

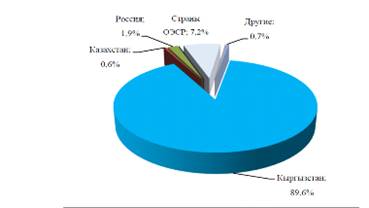

Объем активов, размещенных у нерезидентов, составил 13,4

млрд. сомов или 10,4 процента от общего объема активов банковского сектора.

Наибольшая концентрация размещений наблюдалась на территории стран ОЭСР - 7,2

процента от общего объема активов.

Основная доля активов, размещенных за рубежом, сосредоточена

на корреспондентских или депозитных счетах - в размере 12,3 млрд. сомов или

91,7 процента от общего объема активов, размещенных у нерезидентов.

График 2.9. Географическая структура активов, по состоянию на

30.09.2014 г.

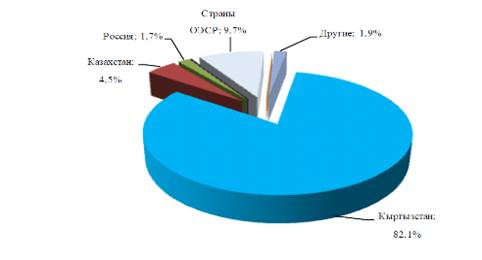

По итогам 9 месяцев 2014 года обязательства банков КР перед

нерезидентами составили 18,7 млрд. сомов или 17,9 процента от общего объема

обязательств банковского сектора КР. Основной объем ресурсов был привлечен от

банков-нерезидентов в виде кредитов и депозитов, составивших 13,4 млрд. сомов

или 71,7 процента от общего объема обязательств перед нерезидентами.

В разрезе по срочности обязательств перед нерезидентами,

по-прежнему, основная доля приходилась на среднесрочные кредиты.

На 30.09.2014 г. 84,1 процента от общего объема обязательств,

привлеченных от нерезидентов, приходятся на 7 банков.

График 2.10. Географическая структура обязательств, по

состоянию на 30.09.2014 г.

При этом 84,5 процента от общего объема активов, размещенных

зарубежом, приходилось на 7 банков.

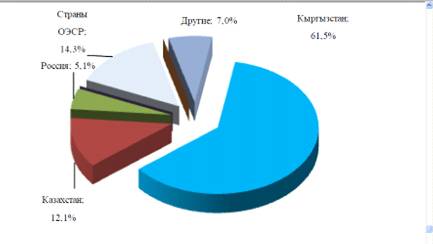

По итогам 9 месяцев 2014 года иностранный капитал составил

3,9 млрд. сомов или 35,4 процента от общего объема уставного капитала

банковского сектора. Основная доля иностранного капитала приходится на

резидентов:

стран ОЭСР - 14,3 процента;

Казахстана - 12,1 процента;

России - 5,1 процента.

График 2.11. Уставный капитал по страновому признаку, по

состоянию на 30.09.2014г.

Основными рисками в банковской системе Кыргызской Республики

являются:

- нестабильная политическаяобстановка (риск

массовых беспорядков)и правовая среда - риски связанные с частым изменением

законодательства;

- репутационный риск банковской системы, низкий

уровень кредитной культуры и доверия к банковской системе;

- риски корпоративного управления, связанные с

уровнем корпоративной культуры субъекта хозяйствования;

- операционный риск, то есть риску бытка от неадекватных или ошибочных внутренних

процессов или систем, действий сотрудников или внешних событий. Данное

определение, согласно Базеля-2 включает также юридический риск. Недостаточное

понимание операционного риска увеличивает вероятность того, что риски останутся

незамеченными и неконтролируемыми, что приведет к возможным огромным убыткам

банка. Операционный риск не всегда является

результатом операционной деятельности банка, а в большой мере-внешним фактором

(стихийные митинги, перекрытие дорог, вмешательство в операционную деятельность

субъектов хозяйствования), другими словами, любое вмешательство извне:

- человеческий фактор;

- финансовый риск (риск ликвидности, изменение

обменного курса и др.);

- уязвимость к влиянию внешних экономических и

геополитических шоков;

- неопределенность, связанная со вступлением в

Таможенный союз (ТС) и его последствиями на миграции, денежных переводах. Вступление

в ТС, что помимо плюсов, несет также возможные риски в части повышения цен

товаров и услуг, импортируемых не из стран ТС. Возможно ухудшение экономической

ситуации в странах, где трудятся мигранты из Кыргызской Республики, что

приведет к снижению денежных переводов и, соответственно, снижению в целом

потребительского спроса населения (ухудшение основных макроэкономических

показателей КР) и снижению платежеспособности заемщиков;

- макроэкономическая нестабильность и рост

госдолга;

- малый объем внутреннего рынка (рост

безработицы, низкий темп роста субъектов частного предпринимательства и малого

и среднего бизнеса (МСБ);

- усугубление теневой экономики, отсутствие

корпоративной культуры у субъектов МСБ и транспарентной отчетности;

- недостаточность внутренних долгосрочных

источников ресурсной базы.

Таким образом, можно заключить, что со стороны

национального регулятора должно уделяться пристальное внимание функциональным

рискам-корпоративный, операционный, стратегический и репутационный риски.

Глава 3. Совершенствование банковской системы Кыргызской

Республики в

современных экономических условиях

.1 Проблемы банковской системы Кыргызстана

Банковская система является важной составной частью финансового сектора

республики, от состояния которой во многом зависят эффективность

денежно-кредитной политики и достижение устойчивого экономического роста как

основы повышения уровня жизни народа Кыргызской Республики.

При этом нужно отметить, что существует ряд проблем, среди которых

основными являются следующие:

слабое доверие населения и предпринимателей к банковской системе, в том

числе, в связи с низким уровнем финансовой грамотности потребителей банковских

услуг;

недостаточное качество управления и внутреннего контроля и аудита в

коммерческих банках;

недостаточная защищенность интересов и прав коммерческих банков и других

финансово-кредитных учреждений как кредиторов;

невозможность эффективного применения предусмотренных законодательством

санкций банковского надзора из-за сложностей, возникающих при судебных

разбирательствах;

неразвитость системы раннего выявления и оперативного решения проблем,

возникающих в коммерческих банках.

Решение отмеченных проблем и дальнейшее укрепление, банковской системы

основанной на принципе максимальной либерализации должно стать основной задачей

Национального банка и Правительства Кыргызской Республики.

В среднесрочной перспективе необходимо продолжить совершенствование

системы консолидированного надзора, адекватной системы управления рисками,

присущими банковской деятельности, системы оценки, анализа, раннего

реагирования и предупреждения рисков, внутренней системы управления в

коммерческих банках, в том числе корпоративного управления, а также продолжить

внедрение отдельных элементов риск-ориентированного надзора.

В рамках этой работы усилия будут направлены не только на повышение

социальной защищенности граждан, но и на укрепление возможностей

институциональных инвесторов, способных обеспечить долгосрочное финансирование

экономики страны.

Для обеспечения доступа населения и предпринимателей страны к

качественным банковским услугам будет продолжена работа по формированию системы

антимонопольного регулирования деятельности коммерческих банков, сохранена

упрощенная процедура регистрации филиалов и сберегательных касс банков в регионах

страны. Будет также обеспечено сохранение и дальнейшее развитие филиальной сети

банковской системы в регионах страны и расширение спектра предоставляемых

коммерческими банками услуг.

Формирование благоприятного климата для развития бизнеса в республике

будет способствовать снижению рисков для финансово-кредитных организаций и,

соответственно, увеличению объемов кредитования. Этому же будут содействовать

обеспечение защиты интересов банков как кредиторов и повышение ответственности

заемщиков за целевое использование кредитных средств и своевременный их

возврат.

Для этого необходимо внесение соответствующих изменений в законодательные

акты, регулирующие залоговые отношения и разработка эффективного механизма

борьбы с недобросовестными заемщиками.

Важным является обеспечение компетентности и объективности, а также

существенное сокращение издержек и сроков рассмотрения в судах и исполнения

решений по судебным делам, связанным с возвратом заемщиками полученных

кредитов.

Расширение деятельности совместных фондов и иностранных банков (таких

как, например, Кыргызско-казахский инвестиционный фонд, Европейский

инвестиционный банк и т.д.) по предоставлению кредитов предприятиям страны на

средне- и долгосрочной основе будет способствовать развитию реального сектора

экономики и созданию новых рабочих мест.

Таким образом, целью развития банковской системы является формирование

устойчивой и надежной системы финансово-кредитных учреждений, способных

эффективно мобилизовать внутренние финансовые ресурсы страны и удовлетворять

потребности населения и предпринимателей Кыргызской Республики в кредитах и

качественных банковских услугах.

.2 Основные направления развития банковского сектора Кыргызстана на

период до 2017 года

В Кыргызской Республике были приняты документы

и планы мероприятий стратегического характера: Национальная стратегия

устойчивого развития Кыргызской Республики на период 2013-2017 годы,

утвержденная указом Президента Кыргызской Республики от 21 января 2012 года

№11, Программа Правительства по переходу Кыргызской Республики к устойчивому

развитию на 2013-2017 годы от 30 апреля 2013 года N 218 и другие стратегические

документы, в которых определены основные направления нацеленные на формирование

условий для дальнейшего экономического роста и усиление устойчивости

банковского сектора, повышение роли банковского сектора в экономике Кыргызской

Республики, поддержание эффективности, безопасности и надежности банковской

системы, создание условий для увеличения доступа к банковским услугам и их

доступности, дальнейший рост уровня финансового посредничества, а также на

предотвращение вовлечения коммерческих банков в проведение нездоровой и

небезопасной банковской практики.

Основные направления развития банковского сектора Кыргызской Республики

на среднесрочный период преследуют следующие основные цели:

повышение и укрепление устойчивости банковской системы;

создание условий для повышения качества и доступности банковских услуг,

включая сельские и отдаленные территории;

создание условий для поступательного роста банковского сектора;

повышение роли банковского сектора в экономике и увеличение объемов

кредитования в Кыргызской Республике;

поддержание эффективности, безопасности и надежности банковской

деятельности и эффективности функционирования банковского сектора;

повышение степени прозрачности субъектов банковского сектора Кыргызской

Республики через раскрытие их финансовой отчетности, в том числе информации о

качестве кредитных активов каждого функционирующего банка Кыргызской

Республики;

создание условий для дальнейшего роста уровня финансового посредничества;

увеличение доли безналичных платежей и расчетов;

укрепление прав кредиторов и повышение уровня информированности

потребителей банковских услуг.

Основными задачами являются:

усиление защиты интересов вкладчиков и других кредиторов банков;

повышение эффективности осуществляемой банковским сектором деятельности

по аккумулированию денежных средств населения и организаций/предприятий,

трансформации их в кредиты и инвестиции;

предотвращение использования коммерческих банков для осуществления

недобросовестной коммерческой деятельности и в противоправных целях (прежде

всего таких, как финансирование терроризма и легализация доходов, полученных

преступным путем);

развитие конкурентной среды и обеспечение прозрачности в деятельности

коммерческих банков;

укрепление доверия к банковскому сектору республики со стороны

инвесторов, кредиторов и вкладчиков;

увеличение доступа к банковским продуктам широких слоев населения;

совершенствование платежной системы;

разрешение ситуации с проблемными коммерческими банками, находящимися в

режиме консервации.

После достижения целей, предусмотренных настоящим документом,

Национальный банк КР и банковский сектор будут считать приоритетной задачу

эффективного позиционирования кыргызского банковского сектора на международных

финансовых рынках, включая возможность получения в будущем суверенного

кредитного рейтинга от мировых рейтинговых агентств.

Для достижения вышеотмеченных целей и выполнения поставленных задач будут

реализованы следующие меры в области:

повышения объемов и доступности кредитования и финансовых услуг для

организаций/предприятий и населения, особенно в регионах, включая:

развития финансирования и банковского дела в Кыргызской Республике, в том

числе на основе исламских принципов финансирования;

внесения изменений в законодательство Кыргызской Республики, направленных

на обеспечение добровольной регистрации залогов движимого имущества в

Центральной залоговой регистрационной конторе либо направленных на увеличение

пороговой суммы;

создания благоприятных условий для привлечения долгосрочных и дешевых

финансовых ресурсов в банковский сектор, в том числе иностранных,

способствующих дальнейшему развитию финансового сектора Кыргызской Республики и

поддержанию уровня конкуренции;

создания условий для повышения инвестиционной привлекательности

банковского сектора, в том числе путем внесения предложений по оптимизации

налогового законодательства;

создания условий для развития лизинга и ипотеки, в том числе путем

направления предложений для включения в Налоговый кодекс Кыргызской Республики

в части налогообложения по этим направлениям банковской деятельности;

укрепления доверия населения к банковской системе и повышения уровня

привлеченных сбережений (мобилизация внутренних ресурсов), включая:

совершенствование системы защиты депозитов в КР;

совершенствование надзорной функции НБКР и внутренней системы управления

в коммерческих банках;

дальнейшую гармонизацию банковского надзора в Кыргызской Республике

соответствии с принципами Базельского комитета по банковскому надзору, развитие

и совершенствование системы консолидированного надзора и внедрение элементов

риск-ориентированного надзора;

совершенствования правового обеспечения банковской деятельности;

обеспечения прозрачности в деятельности коммерческих банков;

повышения требований к качеству корпоративного управления, управления

рисками и внутреннего контроля в коммерческих банках;

формирования благоприятных условий для участия банков в финансовом

посредничестве;

совершенствования мер по противодействию легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма;

укрепления рыночной дисциплины в банковской сфере и обеспечения равных

условий конкуренции для всех коммерческих банков.

Успешная реализация данных мероприятий будет также способствовать

стабилизации и снижению процентных ставок по выдаваемым кредитным ресурсам для

населения.

Национальный банк будет применять меры воздействия, предусмотренные

законодательством, включая отзыв лицензии у банка, осуществляющего небезопасную

и нездоровую банковскую практику. Члены совета директоров и правления, а также

другие должностные лица банков будут нести ответственность за санкционирование

и осуществление неправомерных и/или подозрительных и сомнительных операций и

сделок, и за необоснованные убытки банка. При несоответствии должностных лиц

банков установленным требованиям, Национальный банк вправе отказать в

согласовании этих лиц на соответствующие должности в любом финансово-кредитном

учреждении, лицензируемом Национальным банком, и будет применять меры и

санкции, включая требование о смене должностных лиц.

Предполагается усилить меры и санкции за неисполнение банками надлежащего

предоставления потребителям банковских услуг достоверной и полной информации об

условиях получения, использования и возврата кредита, прежде всего о размере

начисляемых по кредиту процентов, порядке их начисления.

Система обмена кредитной информацией является одним из важнейших

инструментов оценки и снижения кредитных рисков финансово-кредитных учреждений

для осуществления добросовестного кредитования и ответственного финансирования.

Внедрение и установление нормативных и регуляторных требований со стороны

Национального банка КР об обязательности предоставления кредитной информации

будет способствовать дальнейшему росту базы данных кредитных историй, а также

обеспечивать полноту, достоверность и своевременность обновления информации в

ней.

Содействие росту спроса на кредиты банков со стороны реального сектора

экономики средствами денежно-кредитной политики состоит в осуществлении мер,

направленных на сдерживание инфляции на приемлемом уровне, и снижении

процентных ставок на финансовом рынке, обеспечение предсказуемости

макроэкономических параметров и плавной динамики курса сома.

В сфере правового обеспечения банковской деятельности в первую очередь

будут усовершенствоваться правовые условия функционирования коммерческих банков

в соответствии с международными нормами, определенными, в частности, в документе

Базельского комитета по банковскому надзору «Основополагающие принципы

эффективного банковского надзора», в том числе путем:

укрепления прав кредиторов, в первую очередь их права требования,

обеспеченного залогом, включая вопросы совершенствования института внесудебного

обращения взыскания на предмет залога;

усиления ответственности совета директоров и правления банка за все

направления деятельности банка и конечные результаты их работы, а также

сотрудников Национального банка при исполнении ими функциональных обязанностей;

совершенствования правовых механизмов ликвидации коммерческих банков, у

которых отозваны лицензии на совершение банковских операций;

укрепления правовых механизмов конкуренции и предотвращения действий по

ограничению свободы коммерческой деятельности в банковской сфере;

совершенствования правовых механизмов противодействия установлению

недобросовестными лицами контроля над коммерческими банками;

совершенствования правовых механизмов по идентификации и верификации

выгодоприобретателей (бенефициарных собственников) акций банка, клиентов

банков, операций и сделок клиентов, операций и сделок банков.

В сфере укрепления роли банков в системе финансового посредничества

необходимо обеспечить:

открытость деятельности хозяйствующих субъектов на основе раскрытия

информации о финансовом состоянии и показателях хозяйственной деятельности в

соответствии с международными стандартами финансовой отчетности;

совершенствование механизмов рефинансирования и управления ликвидностью

банков;

использование коммерческими банками современных информационных и

банковских технологий для увеличения конкурентоспособности.

В сфере банковского регулирования и надзора важнейшими направлениями

являются:

применение мер воздействия и мер надзорного реагирования на основании

оценки рисков, принятых коммерческим банком, и качества управления рисками;

обеспечение функционирования системы раннего реагирования и применения

комплексной оценки деятельности коммерческих банков, включающей оценку качества

управления и системы внутреннего контроля;

повышение оперативности и эффективности решений, принимаемых в рамках

банковского надзора.

В рамках реализации политики обеспечения прозрачности банковского сектора

НБКР продолжит публикацию показателей, характеризующих основные параметры деятельности

банковского сектора, на официальном сайте НБКР, и будет контролировать

раскрытие финансовой информации коммерческими банками для существующих и

потенциальных клиентов в соответствии с законодательством Кыргызской

Республики. Будут приложены усилия для дальнейшего раскрытия информации,

характеризующей основные параметры деятельности коммерческих банков. Кроме

этого, Национальный банк КР должен и далее информировать общественность о

принимаемых решениях через официальный сайт Национального банка КР.

В сфере развития конкурентной среды и укрепления рыночной дисциплины

необходимо:

создать благоприятные условия для развития инфраструктуры рынка

банковских услуг, включая эффективные механизмы обмена кредитной информацией;

обеспечить открытость деятельности кредитных организаций, в том числе

прозрачность структуры собственников (акционеров, участников).

В сфере корпоративного управления в коммерческих банках особое внимание

будет уделено:

повышению эффективности управления рисками, возникающими при осуществлении

банками своей деятельности, в том числе в части операций со связанными лицами;

повышению эффективности систем внутреннего контроля;

достижению уровня прозрачности системы корпоративного управления, которая

обеспечит всем категориям заинтересованных лиц, включая акционеров

(участников), своевременное и полное раскрытие предусмотренной

законодательством информации по вопросам деятельности коммерческого банка,

включая данные об его финансовом состоянии, структуре собственников и

управления;

рассмотрению возможности сертификации деятельности риск-менеджеров,

комплайнс-офицеров и наблюдательного органа коммерческого банка.

В целях укрепления Агентства по реорганизации банков и реструктуризации

долгов будут приняты меры по повышению квалификации штата, улучшению

планирования деятельности, внедрению современных информационных технологий,

совершенствованию системы финансовой отчетности и улучшению методов изучения

кредитных дел и взысканию долгов. Эти реформы должны дать убедительный сигнал о

намерениях Правительства КР произвести возврат финансовых активов должниками и,

тем самым дать банкам сильные стимулы к разумному управлению привлеченными

финансовыми ресурсами.

Для полноценного оздоровления и устойчивого развития банковской системы,

эффективного и своевременного применения санкций банковского надзора в целях

защиты интересов вкладчиков коммерческих банков, прежде всего мелких, будет

совершенствоваться правовая база и процедуры рассмотрения судебных дел,

связанных с деятельностью коммерческих банков. Будут приниматься меры для

обеспечения компетентного и объективного рассмотрения таких дел.

Одним из значительных инструментов повышения доверия к банковскому

сектору и фактором, способствующим привлечению и аккумулированию ресурсов

является наличие системы защиты депозитов (СЗД), которая гарантирует вкладчикам

- физическим лицам возврат определенной суммы денежных средств при банкротстве

банка. Необходимо уделить внимание совершенствованию нормативно-правовой базы,

обеспечивающей участие Агентства по защите депозитов на ранних стадиях процесса

урегулирования несостоятельности банков. Это позволит органу надзора за банками

сосредоточиться на государственной политике и целях надзора - то есть на

вопросах обеспечения финансовой стабильности и защиты интересов вкладчиков и

кредиторов.

Развитие исламских принципов банковского дела и финансирования в

Кыргызской Республике, наряду с традиционным банковским делом, рассматривается

как мера, способствующая совершенствованию экономических правоотношений и

развитию конкурирующих систем финансирования, и осуществляется в качестве

пилотного проекта на основании Меморандума о взаимопонимании между Кыргызской

Республикой и Исламским банком развития.

Начнется реализация проекта создания Почтового банка для обеспечения

доступности банковских услуг во всех регионах республики, в частности в

отдаленных районах, и поддержки платежной системы.

Будет продолжаться программа поддержки развития кредитных союзов. Ее

результатом станет создание системы эффективных финансовых институтов во всех

регионах страны. Устойчивым кредитным союзам будет предоставлена лицензия на

предоставление базовых банковских услуг участникам кредитного союза. Такое

развитие системы кредитных союзов, сохранение и развитие филиальной сети «РСК

банка» и «Айыл банка», создание Почтового банка будут способствовать повышению

конкуренции на рынке финансовых услуг в регионах страны и повышению их качества

и снижению стоимости, т.е. обеспечению их доступности сельскому населению и

предпринимателям.

Заключение

В заключении курсовой работы можно сделать следующие выводы:

. На современном этапе развития общества, особенно в условиях

глобализациии международной экономической интеграции, банковская система в

целом и коммерческие банки в частности играют важнейшую роль во всех областях

жизни любого государства. Для стран с переходной экономикой, где финансовый

рынок еще недостаточно развит, а кредит банков является главным источником

инвестиций, который обеспечивает экономический рост, банковская система

приобретает еще более важное значение.

. Банковская система Кыргызской Республики нашей страны является наиболее

развитым сектором экономики страны, поэтому она продолжает оказывать

существенное влияние на состояние экономики в государстве. В свою очередь

экономические условия в стране формируют потенциальные возможности банковской

системы.

. В процессе модернизации банковская система Кыргызской Республики

демонстрирует свою гибкость и в некоторых аспектах разумную консервативность.

На фоне разрыва взаимосвязи экономического, социального и духовного развития

страны организация банковской системы Кыргызской Республики должна основываться

на соответствии принципам стратегии догоняющего развития. Преимущество

представляется в возможности заимствования уже созданных институтов, технологий

и методов, но в то же время в этом тоже есть место инновациям. Важно определить

полезное между альтернативой построения новых институтов и просто

стимулированием роста.

Cписок литературы

Законодательная и нормативно-регламентирующая литература

. Кыргызская Республика. Конституция (2010). Конституция Кыргызской Республики [Текст]: офиц. текст. - Б., 2010.

. Кыргызская Республика. Законы. «О

Национальном банке Кыргызской Республики» [Текст]: закон: [принят ЖК КР от 29 июля 1997 года N 59].

3. Кыргызская Республика. Законы. ««О банках и банковской деятельности в Кыргызской Республике»

[Текст]: закон: [принят ЖК КР от 29 июля 1997 года N

60.

4. Программа

Правительства по переходу Кыргызской Республики к устойчивому развитию на

2013-2017 годы [Текст].

Утверждена от 30 апреля 2013 года N 218.

Учебная и научная литература

. Банки и небанковские кредитные организации и их

операции [Текст]: учебник /Под ред. Е.Ф. Жукова. - М: Вузовский учебник, 2004.

. Банковское дело: стратегическое руководство

[Текст]/Под ред. В. Платонова и М. Хиггинса. - М.: Консалтбанкир, 2006.

. Банковское дело [Текст]: учеб. для бакалавров / под

ред. Е. Ф. Жукова, Ю. А. Соколова. - М.: Юрайт, 2012.

. Банковское право [Текст]: учебник для магистров.-

3-е изд., перераб. и доп. / под ред. Д.Г. Алексеевой, С.В. Пыхтина.- М.: Юрайт,

2012.

. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело

организация деятельности коммерческого банка [Текст]: учебник для вузов. - М.:

Издательство Юрайт, 2011.

. Лаврушин О.И., Мамонова И.Д., Ларионова И.В. Основы

банковского дела. [Текст] - М.: КноРус, 2008.

. Российская банковская энциклопедия. [Текст] - М.:

ЭТА, 1995.

. Роль кредита и модернизация деятельности банков в

сфере кредитования [Текст]: монография / под ред. О. И. Лаврушина. - М.:

КНОРУС, 2012. - 267 с.

. Тавасиев А.М. Банковское дело: управление кредитной

организацией [Текст]: учеб. пособие / А. М. Тавасиев. - 2-е изд., перераб. и

доп. - М.: Дашков и К, 2011. - 639 с.

. Управление финансами. Финансы предприятий [Текст]:

учебник / под ред. А.А. Володина. - 2-е изд. - М.: ИНФРА-М, 2012. - 509 с.

. Финансово-кредитный энциклопедический словарь.

[Текст] - М.: Финансы и статистика, 2002.