Зарубежные фондовые рынки на примере организованного рынка Франции

ДИПЛОМНАЯ

РАБОТА

Зарубежные

фондовые рынки на примере организованного рынка Франции

Введение

Дипломная работа посвящена анализу актуальных

для российских субъектов рынка ценных бумаг проблем функционирования фондовой

биржи в условиях рыночной экономики Евросоюза на примере фондовой биржи NYSE

Euronext Paris. Российские инвесторы ищут новые активы для формирования

сбалансированных по доходности и рискам инвестиционных портфелей и эффективные

рынки таких активов. Изучение особенностей инвестирования на рынках ценных

бумаг экономически развитых стран в условиях продолжающегося финансового

кризиса становится настоятельной необходимостью не только для инвесторов, но и

для всех субъектов экономических отношений в России. Особый интерес вызывает уникальное

экономическое партнерство стран Евросоюза и конкретно Франция, которая наряду с

Германией определяет направления развития важнейших экономических процессов в

Европе.

Исследование организованного рынка ценных бумаг

Франции - NYSE Euronext Paris имеет практическую направленность.

Цель дипломной работы: разработать на основе

анализа актуальных для российских субъектов рынка ценных бумаг проблем

функционирования фондовой биржи в условиях рыночной экономики Евросоюза на

примере фондовой биржи NYSE Euronext - Paris рекомендаций и предложений по

формированию стратегии портфельного инвестирования на международном рынке

ценных бумаг.

Для достижения поставленной цели в работе

необходимо решить следующие задачи:

а) изучить фундаментальные факторы, формирующие

модель рынка ценных бумаг;

б) выявить проблемы и перспективы развития

биржевого фондового рынка Франции в период кризиса и в будущем;

в) дать характеристику финансовым инструментам,

обращающимся на бирже NYSE Eurоnext Paris и оценить их инвестиционную привлекательность;

г) определить особенность инвестиционной

деятельности на европейском фондовом рынке и перспективы инвестирования в

ценные бумаги французских эмитентов;

д) сформировать портфель ценных бумаг, которые

целесообразно приобретать на фондовой бирже NYSE Eurоnext Paris.

Объект исследования: экономические отношения

между субъектами международного рынка ценных бумаг. фондовый

рынок ценный

Предмет исследования: проблемы функционирования,

возможные пути развития организованного рынка Франции и актуальные для

российских субъектов рынка ценных бумаг стратегии портфельного инвестирования

на международном рынке ценных бумаг и структура портфеля ценных бумаг, которые

целесообразно покупать на бирже NYSE Euronext Paris.

Теориически-методологическая основа: Нормативно-правовые

источники РФ, статистические данные Центра экономической конъюнктуры при

Правительстве РФ, открытая информация Министерства Финансов РФ, учебники,

научные журналы и статьи, справочные данные сети Internet-сайтов.

Объем и структура работы. Работа состоит из

введения, 3 глав и заключения, списка литературы и приложений, в которых

исследуется фондовая биржа NYSE Euronext Paris во всех сферах ее деятельности,

как рынок активов для инвестирования российскими компаниями.

Практическое значение состоит в том, что в

работе изучается структура и деятельность фондовых бирж мира, проводится анализ

общего финансового состояния, определяются перспективы развития их в будущем.

Фондовый рынок NYSE Euronext Paris изучается как составная часть объединенного

рынка NYSE Euronext, но с учетом особенностей, связанных с развитием экономики

Франции. Разрабатываются предложения по формированию портфеля ценных бумаг, в

структуру которого включены акции предприятий из секторов французской

экономики, успешно преодолевших мировой финансовый кризис.

1. Фундаментальные факторы, формирующие модель

рынка ценных бумаг

.1 Рынок ценных бумаг России. Актуальность

проблемы изучения опыта зарубежных рынков ценных бумаг

На эффективный рынок ценных бумаг невозможно

получить сверхприбыль, владея преимущественной информацией, так как она сразу и

в полной мере отражается в стоимости ценных бумаг.

Успех на таком рынке можно достичь, только

осуществляя экономически целесообразные операции.

Дадим характеристику российскому рынку ценных бумаг

и оценим, насколько он близок к эффективному рынку и, соответственно, интересен

для эмитентов ценных бумаг и инвесторов.

Доля капитализации национального рынка в

совокупной мировой капитализации фондового рынка.

Российский рынок ценных бумаг - формирующийся

рынок.

Его регулятор и профессиональные участники

избрали одним из приоритетов стратегии развития рынка интеграцию организаторов

торговли, закончившуюся созданием биржевой инфраструктуры ОАО ММВБ-РТС.

Но преобразование не привело к росту числа и

объемов эмиссии новых выпусков ценных бумаг и рыночной стоимости обращающихся

на рынке бумаг.

Капитализация фондового рынка России не

превышает 2% от капитализации международного фондового рынка (см. рис. 1).

Рисунок 1. - Капитализация международного

фондового рынка

Российский рынок не достаточно для решаемых им

экономических задач капитализирован, ликвиден, как следствие, подвержен

манипулированию, волатилен, зависит от международных экономических событий и

бурно на них реагирует.

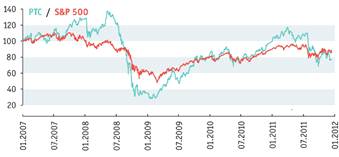

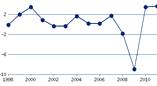

Например, если мировые фондовые индексы падают

на 2-3 %, российские индикаторы движения рынка могут изменяться на 5-7 % (см.

рис. 2).

Рисунок 2. - Сравнительная динамика фондовых

индексов.

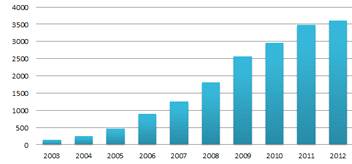

Количество национальных компаний, чьи акции

обращаются на биржах.

По данным Всемирной Федерации Бирж (WFE)

котировальный список главной торговой площадки российского организованного

рынка - ММВБ в начале 2012 года насчитывал акции 263 эмитентов, а на Варшавской

фондовой бирже (WSE) эта цифра была 759 и на Лондонской фондовой бирже (LSE) -

почти 3000 (см. рис. 3).

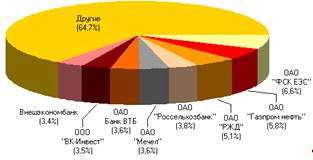

При этом в структуре совокупных торгов на двух

российских фондовых биржевых площадках - ОАО ММВБ-РТС и ОАО

«Санкт-Петербургская биржа» основной объем операций приходился на акции

небольшого числа сырьевых компаний и кредитных организаций.

Российский рынок корпоративных облигаций

отличается очевидными диспропорциями, которые отражают состояние экономических

отношений в российской экономике.

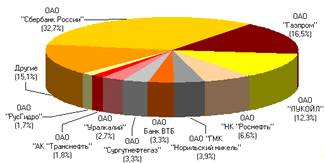

Доля акций 10 крупнейших эмитентов российского

рынка ценных бумаг, обращающихся на бирже ОАО ММВБ-РТС составила 85,8%

суммарного торгового оборота.

Рисунок 3. - Количество эмитентов,

представленных на различных

биржах мира.

Рисунок 4. - Структура совокупных вторичных

торгов акциями

на российских биржах в марте 2012 года.

Объем рынка долговых ценных бумаг.

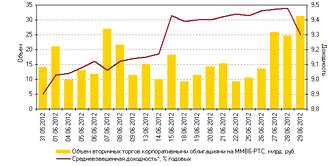

Объемы операций с корпоративными облигациями,

обращающимися в торговой системе ОАО ММВБ-РТС, растут на протяжении

десятилетия, не смотря на международный финансовый кризис (см. рис. 5).

Рисунок 5. - Объемы операций с корпоративными

облигациями .

Объясняется это тем, что инвестировать в

облигации предпочитают консервативные инвесторы, отдающие на российском рынке

предпочтение облигациям кредитных организаций, финансовых компаний, предприятий

нефтегазового, электроэнергетического, металлургического секторов российской

экономики. И именно эти бумаги и формируют структуру российского рынка

корпоративных облигаций.

Обязательства эмитентов облигаций безусловны и

обязательны для исполнения. Заимствование эмитента посредством эмиссии

облигаций кратковременно и завершается выплатой номинальной стоимости облигаций

в заранее известный день их погашения.

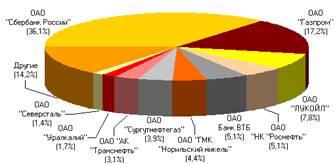

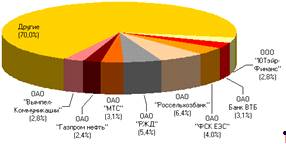

Но выбор бумаг для инвестирования ограничен:

восемь крупнейших эмитентов обеспечивали в 2012 году более трети суммарного

оборота вторичных торгов корпоративных облигаций (см. рис. 6).

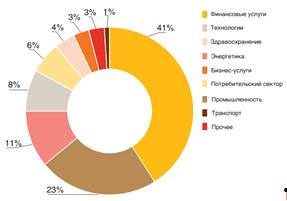

Рисунок 6. - Структура вторичных торгов

корпоративными облигациями на ММВБ - РТС в марте 2012 года.

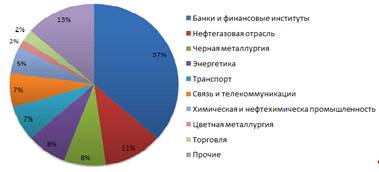

Отраслевая структура задолженности по ценным

бумагам (см. рис. 7).

Рисунок 7. - Отраслевая структура долгового

рынка.

Динамика фондовых индексов (см. рис. 8 и 9).

Рисунок 8. - Динамика индекса РТС

Рисунок 9. - Динамика индекса ММВБ

Экономика, финансовый рынок РФ зависят от цены

на энергоресурсы и стоимости капитала, которого не хватает в стране (см. рис.

10 - 12).

Рисунок 10. - Приток и отток капитала в России,

млрд. долл.

Рисунок 11. - Типичная структура источников

финансирования российского коммерческого банка

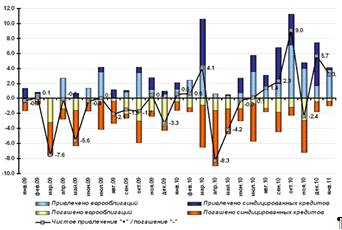

Рисунок 12. - Операции российских компаний и

банков на рынках еврооблигаций и синдицированных кредитов в период выхода из

международного финансового кризиса (млрл. долл.)

Стратегией развития финансового рынка РФ на

период до 2020 года сформулирована цель: обеспечить повышение емкости и

прозрачности рынка ценных бумаг для увеличения инвестиционной активности

многочисленных розничных инвесторов на рынке и защиты их инвестиций. На

развитых рынках именно мелкие инвесторы (домохозяева) основные инвесторы

экономики и профессиональная деятельность трастовых управляющих очень уважаема.

На российском рынке ценных бумаг институты коллективного инвестирования не

многочисленны и их деятельность скромна (см. табл. 1).

Изучение опыта организации рынка ценных бумаг в

экономически развитых странах настоятельно необходимо для российских эмитентов,

инвесторов, профессиональных участников и регуляторов рынка.

Таблица 1. - Действующие ПИФы по типам и

категориям

|

Тип

|

Категория

фонда

|

На

30.09.2012

|

Доля,

%

|

|

Открытый

|

акций

|

197

|

13,09

|

|

денежного

рынка

|

10

|

0,66

|

|

индексный

|

37

|

2,46

|

|

облигаций

|

67

|

4,45

|

|

смешанных

инвестиций

|

123

|

8,17

|

|

фонд

фондов

|

21

|

1,40

|

|

Итого

|

455

|

30,23

|

|

Интервальный

|

акций

|

32

|

2,13

|

|

индексный

|

0

|

0,00

|

|

облигаций

|

3

|

0,20

|

|

смешанных

инвестиций

|

29

|

1,93

|

|

товарного

рынка

|

7

|

0,47

|

|

фонд

фондов

|

4

|

0,27

|

|

хедж-фонды

|

5

|

0,33

|

|

Итого

|

80

|

5,32

|

|

Закрытый

|

акций

|

39

|

2,59

|

|

венчурных

инвестиций

|

76

|

5,05

|

|

прямых

инвестиций

|

2

|

0,13

|

|

ипотечный

|

13

|

0,86

|

|

кредитные

|

67

|

4,45

|

|

недвижимости

|

584

|

38,80

|

|

облигаций

|

1

|

0,07

|

|

прямых

инвестиций

|

53

|

3,52

|

|

рентные

|

76

|

5,05

|

|

смешанных

инвестиций

|

39

|

2,59

|

|

хедж-фонды

|

18

|

1,20

|

|

художественных

ценностей

|

2

|

0,13

|

|

Итого

|

970

|

64,45

|

1.2 Рынок ценных бумаг Евросоюза

Европейский союз (ЕС, Евросоюз) является

уникальным экономическим и политическим партнерством 27 стран, имеющим цель

содействовать экономическому и социальному прогрессу и укреплению роли европейских

стран в мире. Это огромный единый рынок с евро в качестве единой валюты, на

котором свободно обращаются любые товары, в том числе деньги и капитал.

Для вступления в состав Европейского Союза

необходимо наличие в стране высокого уровня экономического развития,

сопоставимого со средними показателями ЕС. Поэтому европейские страны занимают

лидирующие позиции в мировом рейтинге по объему ВВП (см. табл. 2). Высшие

позиции в общем объеме ВВП Евросоюза занимают Германия, Франция, Великобритания

и Италия, чуть меньше доля ВВП в Испании, ниже в остальных странах (см. рис.

13).

Рисунок 13. - Доля ВВП стран Евросоюза в общем

объеме ВВП ЕС

Таблица 2. - Рейтинг стран по объему ВВП .

|

Место

|

Экономика

|

Размер

ВВП ($ млн.)

|

%

к мировому ВВП

|

|

Весь

мир

|

63

123,888

|

100

|

|

1

|

Соединенные

Штаты Америки

|

14

586,736

|

23,108

|

|

2

|

Китай

|

5

926,612

|

9,389

|

|

3

|

Япония

|

5

458,837

|

8,648

|

|

4

|

Германия

|

3

280,530

|

5,197

|

|

5

|

Франция

|

2

560,002

|

4,056

|

|

6

|

Великобритания

|

2

248,831

|

3,563

|

|

8

|

Италия

|

2

051,412

|

3,25

|

|

11

|

Россия

|

1

479,819

|

2,344

|

|

12

|

Испания

|

1

407,405

|

2,23

|

|

16

|

Нидерланды

|

779,356

|

1,235

|

|

20

|

Польша

|

469,440

|

0,744

|

|

21

|

Бельгия

|

469,374

|

0,744

|

|

22

|

Швеция

|

458,973

|

0,727

|

|

26

|

Австрия

|

379,069

|

0,601

|

|

31

|

Дания

|

309,866

|

0,491

|

|

32

|

Греция

|

301,083

|

0,477

|

|

33

|

Остальные

страны Евросоюза: Финляндия, Португалия, Ирландия, Чехия, Румыния, Венгрия,

Словакия, Люксембург, Болгария, Словения, Латвия, Литва, Кипр, Эстония,

Мальта.

|

1

507,441

|

2,388

|

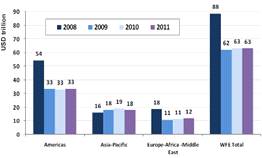

Рынок ценных бумаг Евросоюза - рынок развитый.

Он более эффективен, чем российский рынок. Его капитализация выше уровня рынков

развивающихся стран, но ниже крупнейшего - американского (см. рис. 14).

Рисунок 14. - Капитализация региональных

фондовых рынков, трлн. долл.

Тем не менее, европейский и в целом

международный финансовый рынок перенесли в 2010 - 12 годах несколько

самостоятельных кризов на фоне восстановления последствий глобального кризиса

из-за природных и ядерной катастроф в Японии, неудач в попытках снижения

предельного уровня бюджетного дефицита и долга в США, кризиса производства и

потребления, слабого спроса на экспорт, сохраняющейся неопределенности на

рынках товаров и услуг, ошибок в управлении долговыми обязательствами крупными

предприятиями и государствами. Актуальной стала необходимость укрепления

структуры финансового контроля в рамках Европейского Союза.

Новая система контроля была создана в 2011 году

для выявления финансовых рисков и организации мероприятий общеевропейского

масштаба по их снижению. Кроме того, новая структура отвечает цели организации

единого стабильного рынка финансовых услуг с участием всех национальных

надзорных органов в единой европейской операционной сети современного

финансового рынка.

Европейская система финансового надзора состоит

из трех уровней:

Уровень высший - Европейский совет системных

рисков (European Systemic Risk Board, ESRB). ESRB отвечает за мониторинг и

анализ всех рисков для обеспечения стабильности финансовой системы, вытекающих

из макроэкономической ситуации и событий в финансовой системе в целом

(макропруденциальный надзор).

Средний уровень - три Европейских надзорных

органа (European Supervisory Authorities, ESAs):

а) Европейский надзорный орган банковской

деятельности (European Banking Authority, EBA);

б) Европейский надзорный орган страховой

деятельности и пенсионного обеспечения (European Insurance and Occupational

Pensions Authority, EIOPA);

в) Европейский надзорный орган рынка ценных

бумаг (European Securities and Markets Authority, ESMA).

Европейские надзорные органы работают в тесной

координации с национальными регуляторами рынков в целях обеспечения надежной

деятельности финансовых учреждений и защиты пользователей финансовых услуг

(микропруденциальный надзор), а так же согласования и координации работы

национальных регуляторов рынков.

Уровень государств. Национальные регуляторы

рынков стран Евросоюза.

Главной обязанностью европейских надзорных

органов всех трех уровней является обеспечение упорядоченного функционирования

и целостности финансовых рынков и стабильность финансовой системы в Евросоюзе в

целом.

Европейский надзорный орган рынка ценных бумаг

(European Securities and Markets Authority, ESMA) находится территориально во

Франции в Париже.

Главный же регулятивный орган самой Франции

представлен в лице Комиссии по финансовым рынкам (Autorité

des Marchés Financiers, AMF).

Лицензирование профессиональных участников рынка

осуществляют национальные регуляторы, к примеру, во Франции это Комитет по

кредитным организациям и инвестиционным компаниям (Comité

des Etablissements de Crédit et Entreprises d’Investissement,

CECEI)".

В странах ЕС действуют стандарты,

регламентирующие национальные рынки. Во Франции это: Денежно-финансовый кодекс

(Code monétaire et financier), Торговый

кодекс (Code de commerce), Закон о модернизации финансовой деятельности (Loi de

modernisation des activités financières).

Помимо регулирующих систем на уровне государства

национальные рынки ценных бумаг имеют множество других составляющих,

представляющих собой сложную инфраструктуру (см. рис. 15).

Рисунок 15. - Инфраструктура рынка ценных бумаг

Европейский рынок в значительной мере

представлен организованным рынком ценных бумаг Euronext, который обслуживается

международным расчетно-клиринговым центром Euroclear. Торговля ценными бумагами

осуществляется в электронной торговой системе в режиме встречного аукциона

спроса и предложения в течение торговой сессии.

Крупнейшие эмитенты ценных бумаг, обращающиеся

на европейском рынке, принадлежат в основном к банковскому, страховому,

нефтегазовому, горнодобывающему, химическому секторам экономик стран, к

автомобилестроению.

Говоря о Франции, список можно дополнить пищевой

промышленностью, фармацевтикой, электроэнергетикой.

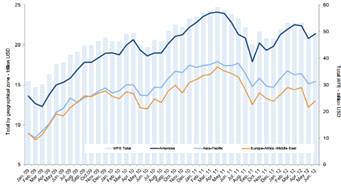

Объем торговли акциями на европейском рынке ниже

американского и азиатского пропорционально соотношению капитализаций

сравниваемых рынков и негативной для Еврозоны тенденции оттока капитала и

особенностей регионального финансового кризиса (Приложение 1).

Рисунок 16. - Объем торгов акциями по часовым

поясам, трлн. долл.

Рисунок 17. - Отток капитала из Еврозоны .

Рисунок 18. - Фрагментация финансовых

результатов по акциям европейских банков .

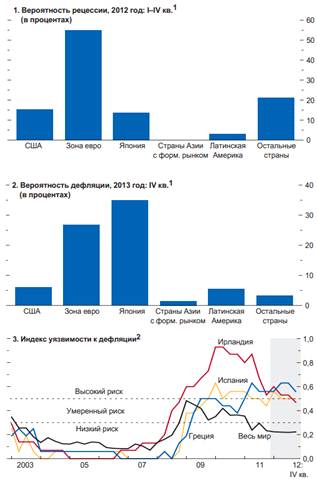

В зоне евро, в особенности в странах на

периферии, отмечаются повышенные риски продолжительной рецессии и устойчивой

дефляции (см. рис. 19).

Рисунок 19. - Вероятность рецессии в Еврозоне .

.3 Организованный рынок ценных бумаг. Биржа:

принципы формирования и функционирования. Мировой опыт

Организованный рынок ценных бумаг эффективно

функционирует благодаря профессиональной деятельности организатора торговли

(биржи или внебиржевой торговой системы, по организационно-правовой форме

акционерного общества закрытого или открытого типа или некоммерческого

партнерства), предоставляющего участникам финансово-экономических отношений

услуги, всеобъемлюще обеспечивающие совершение торговых операций с ценными

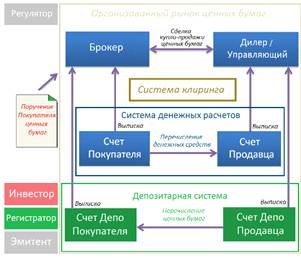

бумагами в соответствии с общепризнанными правилами заключение сделок (см. рис.

20).

Рисунок 20. Типичная схема организации операций

с ценными бумагами на фондовой бирже

Фондовая биржа способствует аккумулированию

временно свободных денежных средств и направлению их в экономику. Эмитенты

ценных бумаг получают средства для развития бизнеса. Инвесторы наращивают

капитал, инвестирую средств в активы, обращающие на бирже. Профессиональные

участники рынка ценных бумаг продают услуги на хорошо организованном и высоко

технологичном рынке.

Фундаментальными тенденциями развития мирового

организованного рынка ценных бумаг являются глобализация рынка, постепенное

организационно-технологическое объединение бирж и роста на этой основе

капитализации крупнейших мировых торговых площадок (см. табл. 3).

Таблица 3. - Крупнейшие фондовые биржи по объему

капитализации.

|

Биржа

|

1

июля 2012 г., млрд. долл. США

|

31

декабря 2011 г., млрд. долл.США

|

Изменение,

%

|

|

1

|

NYSE

Euronext (US)

|

13

028

|

11

795

|

10,5

|

|

2

|

NASDAQ

OMX (US)

|

4

475

|

3

845

|

16,4

|

|

3

|

Tokyo

Stock Exchange Group

|

3

385

|

3

325

|

1,8

|

|

4

|

London

Stock Exchange Group

|

3

332

|

3

266

|

2,0

|

|

5

|

NYSE

Euronext (Europe)

|

2

460

|

2

447

|

0,5

|

|

6

|

Shanghai

Stock Exchange

|

2

411

|

2

357

|

2,3

|

|

7

|

Hong

Kong Exchanges

|

2

376

|

2

358

|

5,2

|

|

8

|

TMX

Group

|

1

860

|

1

912

|

-2,7

|

|

9

|

Deutsche

Börse

|

1

212

|

1

185

|

2,3

|

|

10

|

Shenzhen

Stock Exchange

|

1

149

|

1

055

|

8,9

|

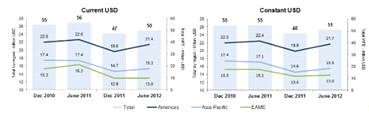

Объем рыночной капитализации крупнейших бирж в

первой половине 2012 года увеличился до 16,4% в сравнении с предыдущим годом.

Высокий подъем был отмечен на биржах в странах Америки (9,1%) и Азии (4,6%).

Однако этого недостаточно для восстановления уровня, который был отмечен до

резкого падения капитализации бирж летом 2011 года. В европейском регионе

капитализация бирж увеличилась лишь на 2,1%. Это связано с кризисными явлениями

на финансовом рынке (см. рис. 21).

Рисунок 21. - Капитализация бирж регионов мира в

долларах США

в текущем и постоянном курсе.

Таблица 4. - Изменение капитализации фондовых

бирж

в регионах мира.

|

Регион

|

Объем

капитализации, млрд. долл. США

|

Изменение

декабрь 2011 - июль 2012 г., %

|

Изменение

июль-декабрь 2011 г., %

|

|

1

июля 2012 г., млрд. долл. США

|

31

декабря 2011 г., млрд. долл. США

|

|

|

|

Америка

|

21

361

|

19

587

|

22

582

|

9,1

|

-5,4

|

|

Азия-Тихий

океан

|

15

396

|

14

670

|

17

384

|

4,6

|

-11,8

|

|

Европа-Африка-Ближний

Восток

|

12

978

|

12

942

|

16

305

|

0,3

|

-20,4

|

|

Всего

|

49

735

|

47

199

|

56

270

|

5,3

|

-11,7

|

Организованный рынок - инструмент преодоления

продолжающегося финансового кризиса, о чем свидетельствует сохранение средней

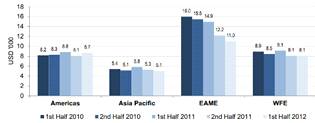

стоимости сделок на биржах регионов мира за исключением Европы (см. рис. 22).

Рисунок 22. - Средняя стоимость сделки,

взвешенная по доле торговой стоимости.

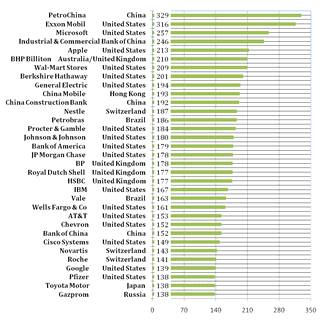

Для мирового фондового рынка характерны крупные

публичные размещения выпусков ценных бумаг и высокие объемы операций их

обращения на биржах (с жесткими требованиями листинга и высоким качеством услуг

профессиональных участников рынка), большое число инвесторов, чьи интересы

защищает система регулирования рынка, значимость процедур проведения и уважение

решений общих собраний акционеров и деятельности советов директоров компаний,

чьи бумаги представлены на торгах. В 2012 году в мире прошло 1783 публичных

размещений акций (IPO), 2339 эмитентов впервые прошли листинг на биржах,

большая часть из них в США, растет капитализация крупнейших эмитентов мира,

увеличиваются объемы операций с ценными бумагами и производными финансовыми

инструментами (см. рис. 23 - 26, данные на 1.09.2012г. ).

Рисунок 23.- Капитализация эмитентов в млрд.

долл.

Рисунок 24.- Объемы обращения акций на биржах, в

млрд. долл.

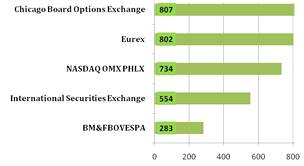

Рисунок 25.- Количество опционных контрактов на

крупнейших биржах мира, млн.

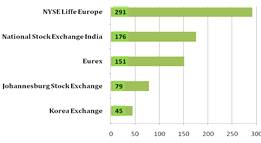

Рисунок 26.- Количество фьючерсных контрактов на

крупнейших биржах мира, млн.

Особенно важны процедуры допуска к торгам

профессиональных участников рынка и листинга ценных бумаг, обеспечивающие

равные экономические возможности для всех участников рынка. Самые высокие

требования листинга в мире у Нью-Йоркской фондовой биржи (см. табл. 5 и 6).

Таблица 5. - Требования листинга на Нью-Йоркской

фондовой бирже

|

Доход

до выплаты налогов за последний год

|

2,7

млн. долл.

|

|

Прибыль

за 2 предыдущих года

|

3,0

млн. долл.

|

|

Чистая

стоимость материальных активов

|

18,0

млн. долл.

|

|

Количество

акций в публичном владении

|

на

1,1 млн. долл.

|

|

Курсовая

стоимость акций

|

19,0

млн. долл.

|

|

Минимальное

число акционеров, владеющих 100 акциями

|

не

менее 2 тыс.

|

|

Среднемесячный

объём торговли акциями данного эмитента

|

не

менее 100 тыс. долл. в течение 6 мес.

|

Таблица 6. - Количество компаний, прошедших

листинг на 01.07.2012 г.

|

Биржа

|

Местные

компании

|

Иностранные

|

Общее

количество

|

|

NASDAQ

OMX

|

2

348

|

288

|

2

636

|

|

NYSE

Euronext (US)

|

1

811

|

523

|

2

334

|

|

TMX

Group

|

3

889

|

100

|

3

989

|

|

Hong

Kong Exchanges

|

1

432

|

87

|

1

519

|

|

Tokyo

SE Group

|

2

276

|

11

|

2

287

|

|

Deutsche

Börse

|

685

|

84

|

769

|

|

London

SE Group

|

2

232

|

588

|

2

820

|

|

Luxembourg

SE

|

266

|

25

|

291

|

|

MICEX

/ RTS

|

323

|

1

|

324

|

|

NYSE

Euronext (Europe)

|

965

|

140

|

1

105

|

|

Oslo

Børs

|

187

|

45

|

232

|

|

Shanghai

SE

|

945

|

0

|

945

|

|

Shenzhen

SE

|

1

499

|

0

|

1

499

|

|

Singapore

Exchange

|

461

|

308

|

769

|

|

Taiwan

SE Corp.

|

776

|

54

|

830

|

|

Всего

в мире

|

46

576

|

|

|

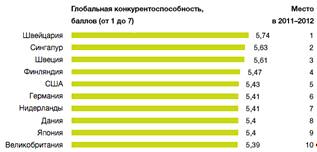

Страны и столицы мира с эффективными финансовыми

рынками сохраняют лидирующее положение и определяют мировые тенденции даже в

условиях продолжающегося финансового кризиса (см. рис. 27 и 28).

Рисунок 27. - Индекс глобальной

конкурентоспособности стран мира

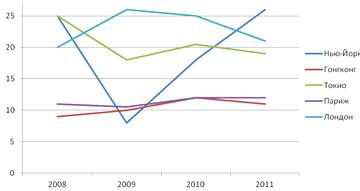

Рисунок 28. - Инвестиции в экономики городов

мира, млрд. долл.

Изучение мирового опыта организации биржевой

торговли, привлечения иностранных инвесторов и размещения собственных денежных

средств на биржах мира актуально для российских участников рынка ценных бумаг.

2. Проблемы и перспективы развития биржевого

рынка ценных бумаг Франции

.1 Биржевой рынок ценных бумаг Франции в

условиях финансового кризиса в странах Евросоюза

Франция имеет вторую по величине экономику

Европы после Германии (см. рис. 29).

Рисунок 29. - Структура ВВП Евросоюза.

Все проблемы мира и Евросоюза непосредственно

касаются Франции, ее предприятий, ее рынка ценных бумаг. Германия и Франция не

позволяют экономикам странам Евросоюза опуститься в состояние финансового

кризиса.

Ожидаются следующие показатели развития

экономики Франции по итогам 2012 года.

ВВП в текущих ценах: 2081 млрд. евро. Рост ВВП:

1,784 %.

Доля ВВП страны в мировом ВВП: 2,753 %.

Валовой правительственный долг в % от ВВП:

89,658 %.

Инвестиции в % от ВВП: 20,443 %.

Процентное изменение объем импорта 3,389 % и

экспорта 3,64 %.

Спад производства: 2,509 %.

Уровень безработицы: 9,089 %.

Наилучший прирост экономических показателей,

характеризующих состояние экономики Франции был в 2009 году (сразу после

наихудшего года финансового кризиса), когда Франция заняла первое место в

Европе по количеству иностранных инвестиций в промышленность (см. рис. 30).

Рисунок 30. - Прямые иностранные инвестиции в

страны Европы.

В 2012 году Франция оставалась инвестиционно

привлекательным экономическим пространством для иностранных инвесторов.

Конкурентоспособность страны объясняется многими

причинами и не в последнюю очередь малыми издержками, которые обременяют

предпринимателя при организации и ведении бизнеса.

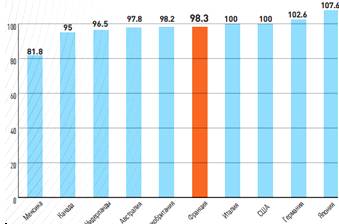

Среди инвестиционно привлекательных экономик

Франция обладает оптимальными издержками ведения бизнеса (см. рис. 31).

Рисунок 31. - Затраты на ведение бизнеса в 2012

г.

Инвестиционно привлекательная экономика не

возможна без эффективного рынка ценных бумаг.

Франция имеет самый большой фондовый рынок в

Континентальной Европе.

Совокупное представление о состоянии и движении

организованного рынка ценных бумаг дают фондовые индексы.

В мире существует более двух тысяч различных

биржевых индексов. Фондовый индекс - интегральный индикатор изменения рыночных

цен акций.

Важнейшим фондовым индексом Франции является

индекс CAC 40.

Он вычисляется как среднеарифметическое

взвешенное по капитализации цен акций 40 крупнейших компаний, представленных на

организованном рынке ценных бумаг Франции.

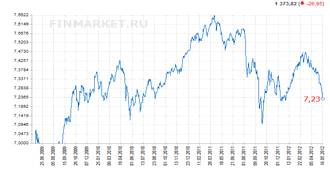

Динамика индекса CAC 40 в 2008 - 2012 годах

говорит о способности французского рынка ценных бумаг, французских корпораций

противостоять факторам, не позволяющим преодолеть негативные последствия

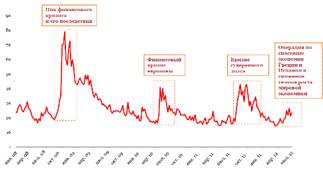

мирового финансового кризиса (см. рис. 32).

Рисунок 32 - Динамика индекса САС 40 в 2008 -

2012 годах.

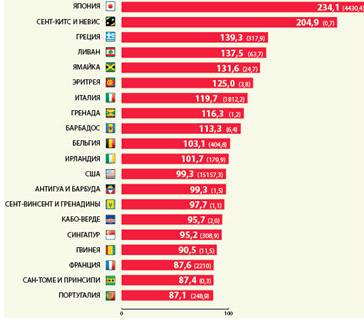

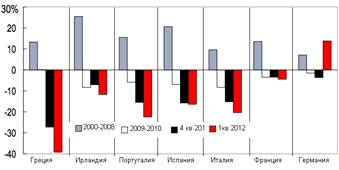

Самым наглядным свидетельством продолжения

финансового кризиса в Европе является высокий государственный долг ряда стран

Евросоюза (см. рис. 33).

Рисунок 33. - Государственный долг в % от ВВП

стран в 2011 г., в %.

Непосредственным следствие высокого

государственного долга всегда становится потребность в новом заимствовании

финансовых ресурсов государствами и предприятиями стран, попавшим в долговую

зависимость.

Одним из источников привлечения ресурсов

являются аукционы государственных и корпоративных облигаций, которые

организовываются на фондовых биржах.

Эмитент долговых бумаг нуждается в средствах в

условиях кризиса настолько, что соглашается на рост доходности облигаций.

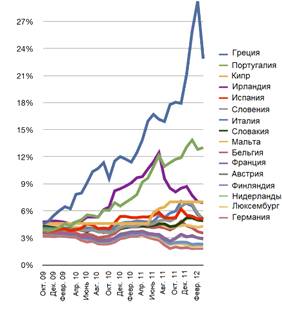

Тенденции роста доходности государственных

облигаций к погашению ряда стран Евросоюза действительно наблюдаются (см. рис.

34) .

Рисунок 34. - Доходность государственных

облигаций, в %.

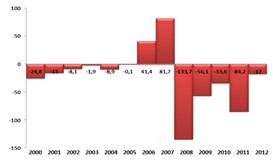

И происходит такой рост долговых обязательств в

условиях падения в 2012 году ВВП Евросоюза (см. рис. 35) и стоимости евро по

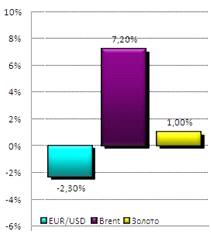

отношению к доллару (см. рис. 36) .

Рисунок 35. - Приращение ВВП Евросоюза, в %.

Рисунок 36. - Изменение стоимости евро за I

половину 2012 г., в %

Уменьшение рыночной стоимости акций французских

предприятий, обращающихся на организованном рынке, имело следствием уменьшение

активов наиболее крупных инвесторов страны - банков (см. рис. 37).

Рисунок 37. - Динамика изменения активов банков,

в % год к году

Росли долгосрочные процентные ставки и инфляция

(см. рис. 38 и 39).

Рисунок 38. - Долгосрочные процентные ставки, в

%.

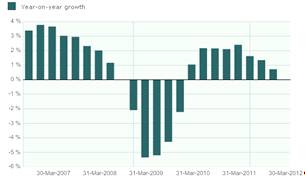

Рисунок 39. - Инфляция в 2006 - 2012 гг.

Рейтинговое агентство Standard&Poor's

понизило в 2012 году высший до этого момента инвестиционный рейтинг Франции.

С целью снижения влияния на финансовый рынок

кризисных явлений парламент Франции принял новый Закон о налоге на финансовые

операции, который стал действующим с 1 августа 2012 года.

В феврале 2012 года руководители государств

Евросоюза объявили о выработке Мер предотвращения экономического краха,

предусматривающих списание более половины долговых обязательств правительства

Греции, пополнение странами - участниками соглашения Европейского фонда

финансовой стабильности до 1 трлн. евро и наращивание капитализации банков

еврозоны на 9%, то есть эмиссию новых выпусков акций.

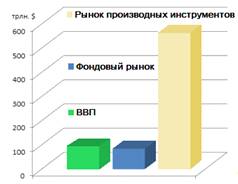

Последняя мера лишь отодвинет на некоторое время

экономический крах, с которым идет борьба, ибо суммарная капитализация рынков

ценных бумаг и производных финансовых инструментов мира многократно превышает

мировой ВВП и появление новых ценных бумаг не будет обеспечено реальными

активами (см. рис. 40).

Рисунок 40.- Капитализации международных рынков

ценных бумаг

и производных финансовых инструментов, млрд.

долл.

.2 Парижская фондовая биржа - NYSE

Euronext - Paris

Из семи бирж, функционировавших когда-то во

Франции, Парижская фондовая биржа (Paris Bourse) занимала доминирующие позиции.

После объединения с остальными парижскими биржами, а также двумя деривативными

биржами MATIF SA, MONEP SA и Новым рынком (Sociétédu

Nouveau Marché) стала носить название Paris Bourse

SBF SA.

В 2000 году произошло слияние фондовых бирж

Франции, Нидерландов (Amsterdam Exchanges NV (AEX), ныне Euronext Amsterdam

NV), Бельгии (Brussels Stock Exchange, ныне Euronext Brussels SA/ NV), позднее

Лиссабона (Bolsa de Valores de Lisbao e Porto, ныне Euronext Lisbon SA). В

результате образовалась новая биржа Euronext NV - холдинг, имеющий головной

офис в Амстердаме. Английская биржа LIFFE также вступила в состав Euronext (см.

рис. 41).

Рисунок 41. - Общеевропейская полностью

интегрированная универсальная торговая платформа NYSE Euronext.

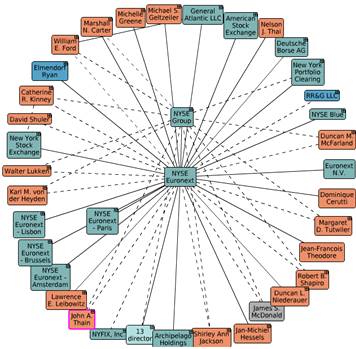

В 2007 году биржа Euronext и NYSE образовали

холдинг NYSE Euronext с целью создания первого глобального фондового рынка с

непрерывной торговлей ценными бумагами и производными финансовыми инструментами

21 час в сутки. 100% акций NYSE Euronext находится в свободном

обращении.Euronext Paris - часть холдинга (см. рис. 42).

Рисунок 42. - Структура NYSE Euronext

и место NYSE Euronext-Paris в этой системе.

Фондовая биржа Euronext еще до слияния с NYSE

входила в число крупнейших бирж мира с капитализацией 2,9 трлн. долларов.

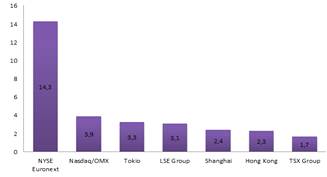

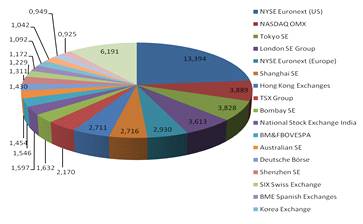

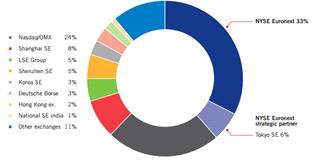

Сейчас организатор торговли NYSE Euronext

обслуживает движение более 30% мирового капитала (см. рис. 43 - 44)

Рисунок 43. - Капитализация бирж, трлн. долл.

Рисунок 44. - Структура капитализации мирового

биржевого рынка.

Каждый рынок в составе NYSE Euronext имеет

лицензию и работает под руководством своего соответствующего национального

органа регулирования деятельности на биржевом рынке. Кроме этого к операторам

рынка предъявляются требования и субъектами национальной власти, которые

прописываются в законах и нормативных актах в их национальной юрисдикции. А в

некоторых случаях, центральными банками или министерствами финансов

соответствующих стран Европы.

Нормативно-законодательную базу, регулирующую

финансовый рынок Франции, представляют следующие документы: Денежно-финансовый

кодекс (Code monétaire et financier), Торговый

кодекс (Code de commerce) и Закон о модернизации финансовой деятельности (Loi

de modernization des activités financières), целью

которого является перевод французского законодательства в соответствие

директивам Европейского союза.

Ведущую роль в регулирующей системе Франции

играет Комиссия по финансовым рынкам (Autorité des

Marchés Financiers, AMF). AMF имеет статус

независимого государственного учреждения, которое осуществляет регулирование

деятельности профессиональных участников рынка и контроль над соблюдением

требований раскрытия информации об эмитенте при выпуске ценных бумаг. В случае

выявления нарушений законодательства в финансовой сфере Комиссия по финансовым

рынкам имеет право накладывать запреты и взымать санкции. AMF разрабатывает

общие правила проведения операций с ценными бумагами и осуществляет

лицензирование управляющих компаний и фондов коллективного инвестирования.

Также к ее функциям относится оказание информационной и консультативной

поддержки инвесторам.

Лицензирование других профессиональных

участников (в том числе депозитариев и организаторов торговли) осуществляет

Комитет по кредитным организациям и инвестиционным компаниям (Comité

des Etablissements de Crédit et des Entreprises d’Investissement,

CECEI).

Акционер, приобретающий ценные бумаги на

французской фондовой бирже, обязан раскрывать информацию о себе, если его доля

в капитале компании в совокупности превышает пороговое значение 5, 10, 20,

33,3, 50 и 66,6%. В течение 10 рабочих дней с того момента, когда доля

акционера превысит 10 или 20%, он обязан сообщить эмитенту и AMF о действиях,

которые он предполагает совершить в отношении акций данной компании в течение

последующего одного года (приобрести контрольный пакет акций, внести

предложение о кадровых изменениях в руководстве). В случае несоблюдения данных

требований акционер лишается права голоса в части акций, превышающих пороговое

значение.

Биржевой рынок Франции разделен на несколько

частей в зависимости от жесткости листинговых требований.

Первый рынок

(la Cote Officielle). Требования допуска в котировальный

список на этом рынке самые строгие. На нем котируются ценные бумаги крупных

компаний-эмитентов французских и зарубежных. Первый рынок подразделяется на два

сектора:

а) Рынок кассовых сделок (le Marche au

comptant). На нем расчет по операциям происходит немедленно, а сделки без

покрытия запрещены. Облигации, допущенные на первый рынок, могут обращаться

только на кассовом рынке. Что касается акций рынка кассовых сделок, то они

становятся менее привлекательными, и компании, их выпускающие, мало известны

инвесторам.

б) Рынок

срочных

сделок

(le Marche a reglement mensuel - RM). Операции, которые

совершаются на этом рынке твердые, то есть количество и цена сделки фиксируются

в момент ее заключения и обязательны к исполнению. Расчет по сделкам происходит

в конце месяца. Разрешаются операции без покрытия, но, несмотря на это инвестор

должен обладать минимальной суммой: или 20% требуемой суммы - в наличных

деньгах или в казначейских бонах, или 25% - в свободно обращающихся долговых

ценных бумагах, или 40% - в акциях. На этом рынке котируются акции наиболее

ликвидные и популярные среди французских и иностранных инвесторов.

Второй рынок

(le Second Marche). На нем котируются акции мелких и

средних компаний, находящихся на стадии роста. Представление на продажу акций

на Втором рынке способствует увеличению собственного капитала подобных

предприятий. Хотя и крупные предприятия используют Второй рынок в качестве

стартовой площадки с перспективой доступа на Первый рынок.

Новый рынок

(le Nouveau Marche). Его цель - предоставление некрупным

предприятиям с большим потенциалом роста необходимые средства для их развития и

финансирование новых проектов расширения предприятий. Этот рынок очень

рисковый, но и достаточно прибыльный. Цены на ценные бумаги резко меняются.

Листинговые требования для включения ценных

бумаг в котировальный список биржевого рынка Франции представлены в таблице 7.

Таблица 7. - Требования листинга на биржевом

рынке Франции.

|

Первый

рынок

|

Второй

рынок

|

Новый

рынок

|

|

Биржевая

капитализация

|

700-800

млн. евро

|

12-15

млн. евро

|

1,5

млн. евро собственных средств

|

|

Минимальное

количество ценных бумаг, распространяемых среди широкой публики

|

25%

капитала

|

10%

капитала стоимостью 4,5 млн. евро

|

100

тыс. ценных бумаг стоимостью 4,5 млн. евро

|

|

Информация,

обязательная к предоставлению для вступления

|

Финансовые

отчеты за 3 года, заверенные счетными комиссарами

|

Финансовые

отчеты за 2 года, заверенные счетными комиссарами

|

Проект

развития предприятия

|

|

Информация,

обязательная к предоставлению периодически

|

Листинговый

проект, завизированный СОВ. Финансовые отчеты компании, в том числе

ежеквартальный, полугодовой и годовой. Финансовая информация должна

публиковаться в бюллетене BALO (Bulletin des announces legales obligatoires)

|

В биржевом котировальном списке NYSE Euronext -

Paris числится 639 компаний и несколько десятков инвестиционных фондов (в том

числе, 71 иностранный эмитент) с рыночной капитализацией в размере 1,250 млрд.

евро, по состоянию на 01.09.2012 года.

Расчеты по французским акциям осуществляются

через центральный депозитарий Euroclear France, который является дочерней

компанией международного расчетно-клирингового центра Euroclear Bank. Операции

осуществляются с любыми видами ценных бумаг, обращающимися на бирже Euronext,

на базе единой операционной платформы Euroclear Settlement of Euronext-zone

Securities (ESES).Bank на основе платформы ESES осуществляет расчеты по акциям

в режиме реального времени в форме «поставки/получения ценных бумаг без

платежа» - FRANCO, и в форме «поставки/получения ценных бумаг против платежа» -

Livraison Contre Paiement.

Операционный цикл Euroclear во Франции состоит

из двух частей:

ночного режима расчетов (Batch process), который

начинается за один рабочий день до даты валютирования в 20.30 местного времени

и заканчивается в 5.00 в день валютирования;

дневного режима проведения расчетов (Real-time

process), проходящего с 7.00 до 18.30 местного времени.

Получить представление о финансовом состоянии

Парижской фондовой биржи как предприятия невозможно.

Составляются и публикуются основные

статистические данные, отчет о доходах и другая финансовая информация только в

целом относительно международного организатора торговли NYSE Euronext.

августа 2012 года компания NYSE Euronext

сообщила о результатах деятельности за второй квартал 2012 года (см. рис. 45 -

47).

Рисунок 45. - Финансовые результаты NYSE

Euronext

за 5 кварталов 2011 - 2012 годов, млн. долл., %.

Рисунок 46. - Баланс NYSE Euronext, млн. долл.,

%.

Рисунок 47. - Денежные потоки NYSE Euronext,

млн. долл., %.

Акции компании NYSE Euronext котируются на

Нью-Йоркской фондовой бирже (см. рис. 48).

Рисунок 48. -Биржевая диаграмма акций NYSE

Euronext,

обращающихся на Нью-Йоркской фондовой бирже.

NYSE Euronext является ведущим мировым

оператором финансовых рынков и поставщиком инновационных технологий торговли.

Технологии компании используются на биржах и в Европе, и США.

Опубликованная информация об успехах холдинга

позволяет косвенно в отсутствии официальной информации делать выводы о столь же

эффективной деятельности французского организатора торговли на рынке ценных

бумаг NYSE Euronext Paris.

2.3 Финансовые инструменты, обращающиеся на

бирже NYSE Euronext Paris и их инвестиционная привлекательность

На рынке ценных бумаг Франции обращается большое

разнообразие финансовых инструментов.

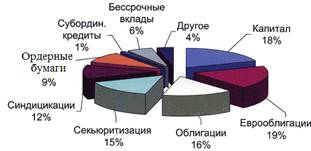

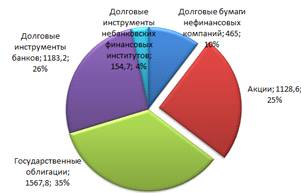

Но наибольшим сегментом рынка (75%

капитализации) является рынок долговых ценных бумаг банков, небанковских

финансовых институтов, нефинансовых компаний (см. рис. 49).

Рисунок 49. - Структура рынка ценных бумаг

Франции на 1 июля 2012 г. (капитализация сегментов рынка в млрд. евро)

При этом французский рынок - неотделимая часть

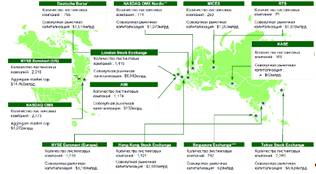

общеевропейского рынка ценных бумаг, объединенного организатором торговли NYSE

Euronext (Europe), занимавшим в 2011 году одиннадцатое место в рейтинге

крупнейших мировых бирж по числу эмитентов, имевших акции, включенные в

котировальный список биржи (1113 эмитентов к 01.09.2012 года) (Приложение 2) .

Таблица 8. - Объем торгов акциями и число их

эмитентов

на мировых биржах на 31.12. 2011 г.

|

№

|

Биржа

|

Количество

эмитентов

|

|

1

|

TMX

Group

|

3945

|

|

2

|

BME

Spanish Exchanges

|

3276

|

|

3

|

London

SE Group

|

2886

|

|

4

|

NASDAQ

OMX

|

2680

|

|

5

|

NYSE

Euronext (US)

|

2308

|

|

6

|

Tokio

SE Group

|

2291

|

|

7

|

Australian

SE

|

2079

|

|

8

|

Korea

Exchange

|

1816

|

|

9

|

Hong

Kong Exchanges

|

1496

|

|

10

|

Shenzhen

SE

|

1411

|

|

11

|

NYSE

Euronext (Europe)

|

1112

|

|

12

|

Shanghai

SE

|

931

|

|

13

|

Taiwan

SE Corp.

|

824

|

|

14

|

DeuescheBorce

|

746

|

|

15

|

BM&FBOVESPA

|

373

|

Структура собственности

французского рынка ценных бумаг отличается от аналогичных структур рынков

Великобритании и Германии. Общее количество инвесторов,

владеющих активами французского рынка ценных бумаг, достигает одиннадцати миллионом,

значительная часть которых физические лица.

Рисунок 50. - Количество эмитентов, прошедших

листинг на NYSE Euronext (Europe) и других мировых биржах на 01.09.2012

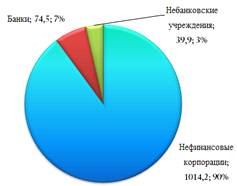

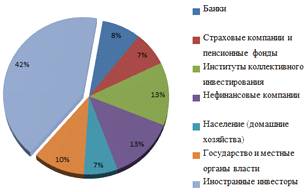

Наибольший интерес представляет

рынок акций (см. рис. 51 и 52).

Рисунок 51. - Структура французского рынка

акций, эмитенты

на 01.07.2012 г., млрд. евро, %

Рисунок 52. - Структура

французского рынка акций, инвесторы

на 01.07.2012 г., млрд. евро, %

Самой многочисленной группой

инвесторов, владеющих акциями (долевым участием в управлении) нефинансовых

компаний, чьи бумаги представлены на бирже, являются сами нефинансовые

компании. Существенную долю инвестиций в долевые ценные бумаги осуществляют банки.

Но главную роль среди всех финансовых учреждений, вкладывающих свой капитал в

акции во Франции, играют институты коллективного инвестирования -

инвестиционные фонды. При этом доля иностранных инвесторов высока, как во всех

европейских странах, к чему стремиться в перспективе и российский рынок ценных

бумаг.

Традиционно относительно

высокая доля в акционерном капитале французских компаний принадлежала

государству.

Крупномасштабная программа

приватизации предшествующего десятилетия привела к значительному сокращению

доли государства в акционерном капитале. Тем не менее, по сравнению с другими

странами, государственная доля по-прежнему значительна.

Владение акциями во Франции учитывается в

системе ведения реестров самих компаний-эмитентов или на счетах депо

специализированных банков. При этом услуги по хранению акций и обслуживанию

операций с ними предоставляет центральный депозитарий Франции и одновременно

международный центральный депозитарий ценных бумаг Euroclear.

Акционерные общества (société

anonyme - SA) выпускают обыкновенные (actions ordinaires) и

привилегированные (actions preferentielles) акции.

Привилегированные акции являются, как и во всем

мире, неголосующими, но предоставляют своим владельцам преимущество: дивиденды

по ним не могут быть ниже 7,5 % номинальной стоимости. Право голоса такие акции

приобретают, если дивиденды по ним не выплачивались в полном размере в течение

трех лет. Для их выпуска акционерное общество должно иметь чистую прибыль в

течение двух лет. И доля акций этого типа не должна превышать 25% суммы

оплаченного акционерного капитала.

Акции не имеют инвестиционных сертификатов,

существуют в виде записей на счетах в центральном депозитарии и могут быть двух

видов: предъявительские (titres au porteur) и именные (titre nominatif). Они

свободно конвертируются из одних в другие.

Производные инструменты от акций:

а) сертификат акций для иностранных эмитентов,

обращающийся за пределами Франции (certificat répresentatif

d'actions en circulation exclusive hors de France); бумага

должна пройти листинг на парижской фондовой бирже и как минимум на одной

зарубежной;

б) варрант (bon de souscription) - бумага,

дающая право его владельцу приобрести вновь выпускаемые ценные бумаги

непосредственно у эмитента на заранее определенных условиях;

в) подписное право (droit de souscription),

предоставляющее преимущественное право на покупку акций нового выпуска по

фиксированной цене; бумага выдается старым акционерам.

Все за малым исключением акции, представленные

на французском рынке, поступили в обращение в результате осуществления

процедуры первичного публичного размещения (IPO), что характерно для всего

Евросоюза (см. рис. 53 и 54) .

Рисунок 53 - Обзор европейских

IPO

Рисунок 54. - Структура

европейских IPO в первом квартале 2012 г.

Рынок облигаций представлен государственными

(46%), банковскими (35%), корпоративными облигациями (19% капитализации рынка

долговых обязательств).

Казначейство Франции (Trésor

- подразделение

Министерства финансов), уполномоченное обслуживать государственный долг,

выпускает следующие виды государственных облигаций:

а) казначейские краткосрочные дисконтные

облигации (Bons du Tresor à Taux fixe et

Intérêt Precomptés − BTFs) со

сроками до погашения 52, 26, 13 и меньшее число недель;

б) казначейские среднесрочные облигации (Bons du

Tresor à

Taux Fixe et Intérêt Annuel − BTANs) со

сроками до погашения 5 и 2 года;

в) долгосрочные облигации (Obligations

Assimilables du Trésor −

OATs) со сроками до погашения от 7 до 50 лет.

Более 80% всех французских облигаций

(obligations, bons, emprunts) - классические облигации с одной фиксированной

купонной выплатой в год (taux fixe).

Но есть облигации и с изменяющейся (плавающей)

процентной ставкой (taux variable), обеспечивающие сохранение стоимости

капитала в условиях инфляции, например облигации, индексированные по фондовым

индексам (emprunts indexés).

Облигации выпускаются только в виде записей на

счетах.

Клиринг по кратко- и среднесрочным облигациям

производится с помощью системы Saturne Банка Франции, по долгосрочным -

системой Clearnet.

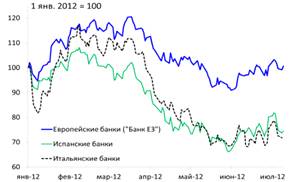

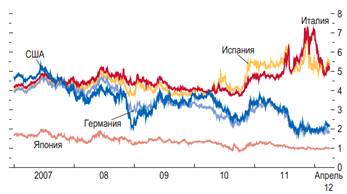

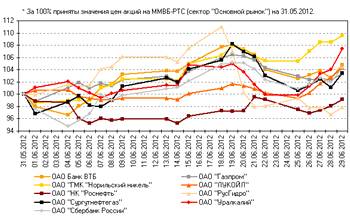

Кризисные явления на мировом финансовом рынке в

2010 - 2012 годах ощущались в виде повышенной волатильности рынков ценных бумаг

в целом и рынков облигаций в частности у всех, в том числе ведущих стран

Западной Европы - Англии, Германии, Франции (см. рис. 55).

Инвесторы в основном одинаково воспринимали

риски в операциях с финансовыми инструментами в этих странах.

Рисунок 55. - Индекс волатильности

рынка ценных бумаг Франции

в 2010 - 2012 г.г.

Но доходность французских государственных

облигаций в первой половине 2012 года была выше английских и немецких, конечно

же, ниже испанских и греческих облигаций (см рис. 56 и 57).

Рисунок 56. - Доходность

10-летних облигаций Еврозоны в мае 2012 г.

Рисунок 57. - Доходность

10-летних облигаций

стран Западной Европы по

данным на 6.08.2012 года

Это свидетельствует об относительно меньшей

инвестиционной привлекательности финансовых инструментов Франции по сравнению с

инструментами Англии и Германии, но большей конкурентоспособности французского

рынка ценных бумаг в сравнении с проблемными странами Евросоюза.

Финансовые инструменты рынка ценных бумаг

Франции - страны с экономикой высоких технологий перспективны для

инвестирования, если инвесторы ответственно оценивают соотношение доходность -

риск операций на этом рынке в условиях продолжающегося финансового кризиса в

Еврозоне.

Можно рекомендовать российским инвесторам

покупать активы на французском организованном рынке ценных бумаг при

формировании инвестиционного портфеля, обратив внимание в первую очередь на

финансовые инструменты, включенные в котировальный список биржи NYSE Euronext

Paris (Приложение 2).

3. Стратегия инвестора в операциях с финансовыми

инструментами биржи NYSE Euronext Paris

.1 Особенности инвестиционной деятельности на

бирже

NYSE

Euronext Paris

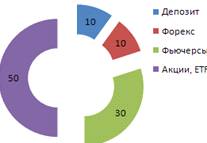

Структура инвестиционных предпочтений среднего

российского инвестора с суммой инвестирования свыше 15 млн. рублей,

представлена на рисунке 58.

Рисунок 58. - Структура инвестиционного портфеля

среднего

российского

инвестора (денежные средства свыше 15 млн. рублей) в первой половине 2012 года,

%

Инвестор выбирает акции и хеджирует операции с

этими основными эмиссионными бумагами фьючерсными контрактами.

Для качественного инвестирования,

обеспечивающего необходимое инвестору наращивание капитала, необходим

эффективный фондовый рынок, под которым в теории портфельного инвестирования

понимается рынок большой капитализации, с большим числом финансовых

инструментов и участников торгов, надежным клирингом и доступом к заемным

средствам.

Такую эффективность рынка обеспечивает сегодня

только все множество бирж и уже существующие средства обмена информацией между

ними.

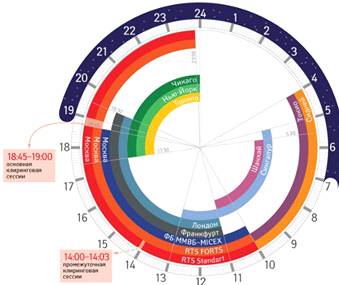

Российский инвестор может и должен торговать

синхронно в России ив Европе, поскольку время торговых сессий на российских и

европейских торговых площадках совпадает (см. рис. 59).

Рисунок 59. - Торговые сессии бирж разных

регионов мира по московскому времени

Организатор торгов NYSE Euronext Paris

гарантирует высокие инвестиционные качества допущенных к торгам ценных бумаг

(см. табл. 9).

Таблица 9. - Сравнительный обзор основных

нормативных требований

для прохождения листинга на биржах мира

|

Критерии

|

NYSE

Euronext

|

LSE

(премиум)

|

NASDAQ

|

HKEX

|

|

Минимальная

доля акций, находящихся в свободном обращении

|

25%

уставного капитала, или 5%, в сумме 5 млн. евро

|

25%

акций данной категории, зарегистрированных на бирже

|

1

250 тыс. акций

|

25%

(15%) или минимум 50 млн гонконгских долларов;

|

|

Подтвержденные

аудитом финансовые результаты за пред. периоды

|

Три

года сертифицированных финансовой отчетности

|

Финансовая

отчетность за 3 года (не старше 6 мес.)

|

Финансовая

отчетность за 3 года (не старше 9 мес.)

|

Финансовая

отчетность за 3 года (не старше 6 месяцев)

|

|

Стандарты

бухгалтерского учета

|

МСФО

|

МСФО

ЕС или их эквивалент для эмитентов не из ЕС

|

ОПБУ

США или МСФО

|

Гонконгские

стандарты финансовой отчетности, МСФО, CASBE (только для эмитентов из КНР),

ОПБУ США и др.

|

|

Предоставляемые

документы

|

Проспект,

утвержденный регулятором

|

Проспект,

утвержденный регулятором

|

Проспект,

утвержд. регулятором

|

Проспект,

утвержденный регулятором

|

|

Минимальная

капитализация компании

|

А:

1 млрд. евро В: 1 млрд. - 150 млн. евро С: менее 150 млн.

|

700

000 ф. ст.

|

45

млн долл. США

|

200

млн гонконгских долларов

|

Брокеры и эмитенты биржи, согласно правилам

торгов и требованиям регулятора, обязаны обеспечивать прозрачность рынка (см.

табл. 10).

Таблица 10. - Предоставляемая информация на

бирже NYSE Euronext

|

Финансовая

отчетность

|

Годовой

аудит / неаудированные промежуточные финансовые отчеты, квартальные отчеты

продаж и доклады, публикуемые в пресс-релизе

|

|

Декларации

о покупке крупного пакета бумаг

|

•

5%, 10%, 20%, 33%, 50%, 66% уставного капитала

|

|

Информация

об услугах и тарифах

|

Предоставляется

и публикуется

|

Самый большой вклад в капитализацию рынка NYSE

Euronext вносят именно акции (см. рис. 60).

Рисунок 60. - Вклад акций в капитализацию бирж

мира в 2011 г.

Инвестор не может стать членом биржи. Ему это

запрещает законодательство и России и Франции. Инвестор должен найти компанию,

купившую место на торговой площадке организованного рынка ценных бумаг,

заключить с ней брокерский договор и дать распоряжение о покупке акций или

договор о доверительном управлении инвестиционным портфелем (что актуально при

инвестировании от 3 млн. евро).

Брокера можно не просто найти, а выбрать

лучшего, так как в Европе регулярно проводится конкурс и публикуется рейтинг

лучших биржевых брокеров (см. рис. 61 и табл. 11) .

Рисунок 61. - Конкурс лучших биржевых брокеров

Таблица 11. - Лучшие брокеры, торгующие в NYSE

Euronext

|

Компания

|

Профессиональная

деятельность

|

|

E*TRADE

Capital Markets

|

Финансовые

компании, имеющие лицензию, выданную регулятором рынка, на профессиональное

предоставление услуг брокера, дилера, доверительного управляющего на рынках

ценных бумаг и произвольных финансовых инструментов

|

|

Zecco

Trading

|

|

|

Options

House

|

|

|

Trade

Monster

|

|

|

Options

Xpress

|

|

Выберем в качестве своего брокера лидера

рейтинга - финансовую компанию E*TRADE Capital Markets, предоставляющую брокерские

и сопутствующие услуги для отдельных розничных инвесторов на организованных

североамериканских, европейских и азиатских рынках ценных бумаг.

Компания входит в холдинг E*TRADE Financial

Corporation (ETFC), являющийся ведущими в мире объединением фирм, предлагающим

исчерпывающе полный набор профессиональных услуг на рынке ценных бумаг и

розничные банковские услуги (см. табл. 12).

Таблица 12. - Характеристика услуг.

предоставляемых холдингом *TRADE Financial Corporation (ETFC)

|

Сегмент

|

Инвестиционные

решения

|

Конкурентные

преимущества

|

|

Торговля

и инвестирование

|

Выбор

инвестиций

|

-

Быстрое перечисление денег - Возможность передачи счета - Торговля с

мобильного - Защита персональных данных

|

|

-

Акции - Облигации - Опционы - Фьючерсы - Паевые фонды - Forex

|

|

|

Управление

балансом

|

Разделы,

подлежащие контролю

|

-

Беспроводной доступ к счету - Оплата счета в реальном времени

|

|

-

Денежные средства - Структура кредитных рисков - Ликвидность

|

|

Финансовое положение компании E*TRADE Capital

Markets и других компаний холдинга E*TRADE Financial Corporation (ETFC)

стабильно.

За 2011 год холдинг получил доход, взимая

комиссионные со сделок, совершаемых клиентами, и из других источников, в

размере 2,4 млрд. долл.

Изменение стоимости акций холдинга E*TRADE

Financial Corporation (ETFC) представлено на рис. 62.

Рисунок 62. - График стоимости акций

холдинга*TRADE Financial Corporation (ETFC)

Компания E*TRADE Capital Markets, выполняя

обязанности брокера, взимает комиссионные с суммы каждой операции с финансовыми

инструментами на рынке ценных бумаг, осуществленной по поручению инвестора.

Размер вознаграждения зависит от условий предоставления услуг (по интернету или

иным каналам связи или при непосредственном контакте с инвестором), сложности

операции (простая операция или аукцион), суммы сделки и меняется в интервале от

0,064 до 0,016 процентов от суммы операции (большей сумме соответствует меньший

процент).

.2 Стратегии портфельного инвестирования на

международном рынке ценных бумаг

Не всегда иностранные инвесторы, а именно такими

являются российские предприниматели по отношению к рынку Франции, могут при

выборе ценных бумаг для инвестирования провести исчерпывающе полный

фундаментальный анализ эмитента или воспользоваться рекомендациями рейтинговых

агентств и услугами консалтинговых компаний.

Чтобы сформировать портфель ценных бумаг из

действительно качественных активов, мы воспользуемся следующей методологией.

Лучшие эмитенты любого национального рынка

обязательно прошли листинг и их бумаги включены в котировальные списки

крупнейшей биржи страны, в рассматриваемом случае - Парижской фондовой биржи, и

обще континентальной торговой системы, соответственно, NYSE Euronext (Europe).

Кроме того, интересующие инвестора эмитенты должны осуществлять свою

деятельности в тех секторах экономики, соответственно Евросоюза и государств,

входящих в него, которые сохранили в условиях продолжающегося финансового

кризиса стабильность и имеют перспективы развития (согласно статистической

информации Евросоюза). И, конечно, портфель ценных бумаг должен быть хорошо

диверсифицирован в целях снижения риска и включать в себя бумаги не менее 10

эмитентов, которые соответствуют сформулированным требованиям, занимают большую

долю в капитализации национального рынка и по возможности проявляют

отрицательную корреляцию при изменении влияющих на них рыночных факторов.

При этом нет необходимости получать доступ к

котировальным спискам биржи NYSE Euronext Paris и торговой системы NYSE

Euronext (Europe). Хотя это не сложно (Приложение 2). Достаточно ограничить

круг поиска эмитентами, включенными в список основного французского фондового

индекса CAC 40, - лучшей частью множества эмитентов страны (см. табл. 13).

Таблица 13. - Крупнейшие эмитенты акций,

включенные в список

фондового индекса CAC 40 на 01.09.2012 г.

|

№

п/п

|

Название

компании

|

Страна

|

Отрасль

экономики

|

Доля

в индексе, %

|

|

1

|

Alcatel-Lucent

|

Франция

/ Голландия

|

Телекоммуникационное

и компьютерное оборудование

|

1,00

|

|

2

|

Schneider Electric

<#"783833.files/image063.jpg">

Рисунок 63. - Динамика отраслевых индексов ММВБ

Франция же имеет сильную, многоотраслевую

экономику с современными предприятиями, географически расположена в центре

объединенного рынка Евросоюза и по всей ее территории сегодня реализуются

высокотехнологичные проекты совместно с партнерами со всех континентов (см.

рис. 64).

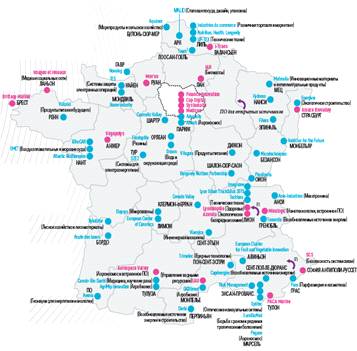

Рисунок 64. - Адреса реализации крупных инвестиционных

проектов

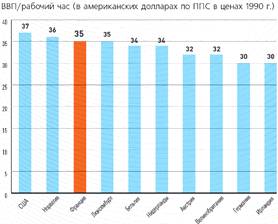

Производительность труда на предприятиях Франции

уступает только эффективности работы в экономиках США и Норвегии (см. рис. 65).

Рисунок 65. - Производительность труда в экономиках стран

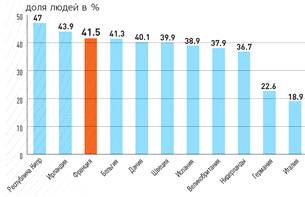

Высока во Франции доля людей с высшим образованием

(см. рис. 66).

Рисунок 66. - Доля людей, получивших диплом о высшем

образовании (данные на 01.01.12 г.)

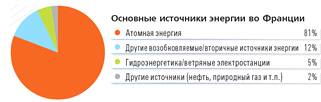

Франция - одна из стран лидеров в практическом

освоении передовых технологий, например в энергетике (см. рис. 67).

Рисунок 67. - Производительность труда в экономиках стран

Каких эмитентов выбрать из списка фондового

индекса CAC 40, чтобы рассматривать их акции в качестве активов инвестиционного

портфеля?

Согласно статистической информации об экономике

Евросоюза выдержали кризис отрасли экономики, представленные на рисунке 68.

Рисунок 68 . - Структура поступлений налоговых

платежей в бюджетную систему Франции по основным видам деятельности в 2011 г.

В условиях нарастания негативных явлений второй

волны кризиса в Евросоюзе принимаются меры, имеющие цель создать единый

механизм надзора за финансовыми институтами - европейский механизм стабильности

(ЕСМ) - инструмент регулирования финансового рынка единого банковского и

бюджетного союза.

Банковская сфера всей зоны евро, благодаря

совместной работе специалистов из разных стран Европы, получит дальнейшее

развитие и станет менее чувствительной к потрясениям экономик отдельных стран.

Будет осуществляться в еще больших объемах и

быстрее свободный перелив денежных средств внутри общеевропейского рынка.

Активы банков будут расти. Снизится

волатильность рыночных цен акций. С большей уверенностью можно будет

прогнозировать их доходность.

Но и в настоящее время финансовый сектор Франции

хорошо развит. Средняя стоимость активов одного банка составляет 3,8 млрд.

евро. В России этот показатель - чуть более 200 млн. евро.

Традиционно большую роль в экономике Франции

играет промышленное производство. Оно создает 20% ВВП и обеспечивает занятость

населения.

% произведенной во Франции продукции

экспортируется.

Промышленность Франции (в отличие от российской)

быстро вернулась после кризиса к прежним темпам роста уже в 2010 году (см. рис.

69).

Рисунок 69. - Темп восстановления промышленности

во Франции

При выборе активов для инвестирования важной

рекомендацией является рейтинг наиболее успешных компаний Франции, составленный

журналом Forbes по итогам 2011 года (см. табл. 15).

Таблица 15. - Первые в списке наиболее успешных

компаний

Франции 2011 г. по версии журнала Forbes

|

№

п/п

|

Название

|

Сфера

деятельности

|

|

1

|

EDF

Group

|

Энергетика

|

|

2

|

Dassault

Aviation

|

Авиастроение

|

|

3

|

Legrand

|

Электротехника

|

|

4

|

Valeo

|

Автокомплектующие

|

|

5

|

BNP

Paribas

|

Банковское

дело, финансовые услуги

|

|

6

|

Vivendi

|

Масс-медиа,

развлечения, телекоммуникации

|

|

7

|

Vinci

|

Строительство,

транспортные услуги

|

|

8

|

Renault

|

Автомобилестроение

|

|

9

|

Saint-Gobain

|

Стройматериалы,

стекольная промышленность

|

|

10

|

Total

|

Нефть

и газ

|

При этом оценивать риски инвестирования может

помочь наблюдаемая корреляция между фондовыми индексами Франции, Германии и

Великобритании, являющаяся следствием глобализации финансового рынка и

международного разделения труда (см. табл. 16).

Таблица 16.- Корреляция европейских фондовых

индексов

|

Индекс

|

FTSE

100

|

CAC

40

|

DAX

|

|

FTSE

100

|

100,00%

|

98,95%

|

99,58%

|

|

CAC

40

|

98,95%

|

100,00%

|

99,40%

|

|

SMI

|

96,71%

|

98,58%

|

98,43%

|

|

DAX

|

98,58%

|

99,40%

|

100,00%

|

3.3 Цели инвестирования и структура портфеля

ценных бумаг, которые целесообразно покупать на бирже NYSE Euronext Paris

При формировании портфеля ценных бумаг инвестор

должен определить для себя срок, на который предполагается направить на

фондовый рынок свободные денежные средства, минимальную доходность

инвестирования, ниже которой операции с бумагами становятся экономически не

целесообразными по сравнению с альтернативами использования денежных средств, и

максимально допустимые инвестиционные риски.

год будет у нас сроком инвестирования.

Экономически целесообразные доходности и риски

инвестирования в российские бумаги мы оценим, используя биржевую информацию и

результаты фундаментального анализа, проведенного консалтинговыми компаниями,

как это делает типичный инвестор.

На рисунках 70 - 73 представлена информация о

состоянии российского рынка эмиссионных бумаг (корпоративных облигаций и акций)

точно в середине (в июне) 2012 года.

Рисунок 70. - Структура вторичных торгов

корпоративными облигациями на ММВБ - РТС в июне 2012 г.

Рисунок 71. - Объемы торгов вторичного рынка и

средневзвешенная доходность корпоративных облигаций на ММВБ - РТС в июне 2012

г.

Рисунок 72. - Структура вторичных торгов акциями

на российских биржах (ММВБ - РТС в секторах «Основной рынок» и «Классика»,

Санкт-Петербургская биржа) в июне 2012 г.

Рисунок 73. - Темпы изменения цен акций ведущих

эмитентов

на ММВБ - РТС в июне 2012 г., %

августа 2012 года Россия стала 156-м

государством-членом ВТО. Новые экономические условия хозяйствования создадут

конкурентные преимущества экспортерам сырья и связанным с ними банкам (см.

табл. 17).

Таблица 17. - Ожидаемая доходность акций

эмитентов в 2013 г.

|

№

п/п

|

Эмитент

акций

|

Ожидаемая

доходность

|

|

1

|

Газпром

|

90

%

|

|

2

|

Банк

ВТБ

|

83

%

|

|

3

|

НК

ЛУКОЙЛ

|

64

%

|

|

4

|

Сбербанк

России

|

52

%

|

|

5

|

Сургутнефтегаз

|

48

%

|

|

6

|

ГМК

Норильский никель

|

20

%

|

|

7

|

Уралкалий

|

16

%

|

Ожидаемые значения показателя β,

как

меры риска инвестирования в акции российских эмитентов в 2013 году представлены

в таблице 18.

Таблица 18. - Ожидаемые значения показателя β,

как меры риска инвестирования в акции эмитентов

в 2013 г.

|

№

п/п

|

Эмитент

акций

|

Показатель

β,

как

мера инвестиционного риска

|

|

1

|

Газпром

|

1,01

|

|

2

|

Банк

ВТБ

|

1.02

|

|

3

|

НК

ЛУКОЙЛ

|

1.04

|

|

4

|

Сбербанк

России

|

1.11

|

|

5

|

Сургутнефтегаз

|

0.94

|

|

6

|

ГМК

Норильский никель

|

1.05

|

|

7

|

Уралкалий

|

1.08

|

Модельный портфель будет состоять из акций эмитентов

российских, перечисленных в таблицах 16 и 17, и французских (см. табл. 19 и

рис. 74 - 80).

Таблица 19. - Французские эмитенты в модельном

портфеле

|

№

п/п

|

Эмитент

акций

|

Средняя

доходность в предыдущие 3 года

|

Показатель

β,

как

мера инвестиционного риска

|

|

1

|

EDF

Group

|

7,03

%

|

0.97

|

|

2

|

Dassault

Aviation

|

6,81

%

|

0.56

|

|

3

|

Legrand

|

7,21

%

|

0.82

|

|

4

|

Valeo

|

4,94

%

|

0,47

|

|

5

|

BNP

Paribas

|

3,52

%

|

0.31

|

|

6

|

Vivendi

|

6,18

%

|

0,83

|

|

7

|

Vinci

|

5,96

%

|

0,50

|

Рисунок 74. - График изменения цен акций

компании Electricite de

France (EDF SA) на

бирже

NYSE Euronext Paris за

6 месяцев

2012 г.

Рисунок 75. - График изменения цен акций

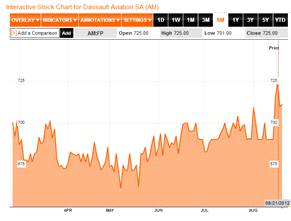

компании Dassault Aviation

на бирже NYSE Euronext Paris за 6 месяцев 2012

г.

Рисунок 76. - График изменения цен акций

компании Legrand

на бирже NYSE Euronext Paris за 6 месяцев 2012

г.

Рисунок 77. - График изменения цен акций

компании Valeo

на бирже NYSE Euronext Paris за 6 месяцев 2012

г.

Рисунок 78. - График изменения цен акций

компании BNP Paribas

на бирже NYSE Euronext Paris за 6 месяцев 2012

г.

Рисунок 79. - График изменения цен акций

компании Vivendi

на бирже NYSE Euronext Paris за 6 месяцев 2012

г.

Рисунок 80. - График изменения цен акций

компании Vinci

на бирже NYSE Euronext Paris за 6 месяцев 2012

г.

Российские бумаги обеспечат высокую доходность

инвестиционного портфеля, а французские снизят инвестиционный риск. В

результате будет достигнута цель инвестирования: структура модельного портфеля,