Финансовое состояние и оценка кредитоспособности заемщика на примере ООО СК 'Стройрегион'

Введение

Актуальность выпускной квалификационной работы

заключается в том, что на определенных этапах производственного процесса почти

все предприятия испытывают недостаток средств для осуществления тех или иных

хозяйственных операций, то есть возникает необходимость в привлечении средств

извне. В такой ситуации самый, казалось бы, логичный выход - получение

банковского кредита, однако на практике такая задача оказывается для

предприятий зачастую непосильной. Причина тут не только в высоких ставках банковского

процента, но и в том, что российские предприятия в основной своей массе не

соответствуют критериям кредитоспособности.

Для того, чтобы быть уверенным в получении

кредита, организации должны знать по каким критериям банки оценивают

кредитоспособность. С помощью этих знаний можно заранее подготовить все нужные

документы и самостоятельно проверить свою способность погасить данный кредит.

Кредит играет большую роль в удовлетворении

временной потребности в средствах, обусловленной сезонностью производства и

реализации определенных видов продукции.

В настоящее время банковский кредит в развитых

странах имеет чрезвычайно важное значение в развитии реального сектора

экономики, потому как привлечение предприятиями кредитов на развитие

производства (при рациональном использовании привлечённых средств) приводит к

повышению рентабельности собственных средств. Поэтому отношения, складывающиеся

между банками и предприятиями по поводу кредитования строго регламентированы

системой законодательных норм и положений ведомственных актов. На их основании

в практике западных банков разработаны надёжные схемы предоставления и возврата

кредита.

В нашей стране негосударственные кредитные

отношения существуют чуть больше двадцати лет - 2 декабря 1990 года были

приняты Федеральные законы “О Центральном Банке РФ” и “О банках и банковской

деятельности”, однако, положительный опыт кредитования отечественными банками

предприятий наработан весьма скудный и проблем в этой сфере в настоящий момент.

Одной из них является проблема определения кредитоспособности потенциального

заемщика.

Кредитоспособность предприятия - это способность

экономических субъектов своевременно и в полном объёме рассчитываться по своим

обязательствам в связи с возвратом кредита.

Оценивается данная категория с помощью

критериев, соответствие или несоответствие которым повышает или понижает

вероятность возврата предприятием кредита. Эта проблема имеет два аспекта:

первый - определение кредитоспособности заемщика с позиций банка-кредитора. С

этой точки зрения всё достаточно благополучно - начиная с 1992 года, когда

вступил в силу первый Закон “О несостоятельности (банкротстве)”, вышел ряд

различных нормативно-правовых актов, определяющих указанные критерии

кредитоспособности предприятий. Второй аспект проблемы заключается в

определении соответствия требованиям кредитоспособности самим предприятием и

проведении мероприятий по её повышению. Эта сторона проблемы представляется

крайне важной в современных условиях.

Выбор темы выпускной квалификационной работы

обусловлен тем, что оценка кредитоспособности заемщика является неотъемлемой

частью при кредитовании клиента и имеет большое значение для банков. Проблемы

оценки потенциальных и фактических ссудозаемщиков, их финансового состояния с

точки зрения способности своевременно вернуть сумму основного долга и процентов

была и остается одной из самых актуальных проблем в деятельности банка.

Следует отметить, что в современных условиях

отсутствуют унифицированные подходы к оценке финансового положения заемщика,

поэтому банки вынуждены создавать самостоятельно собственные методики оценки

кредитоспособности клиентов, либо с помощью аудиторов.

Методологической основой написания выпускной

квалификационной работы явились труды таких немногих авторов как Г.Г.

Коробовой, О.И. Лаврушина, Г.Н. Белоглазовой, Е.Ф. Жукова. Кроме того, в работе

использованы статьи таких журналов, как «Банковское дело», «Деньги и кредит». В

работе использованы и внутренние документы ООО СК «Стройрегион», нормативную

основу работы составили законы, инструкции и другие правовые акты.

Цель выпускной квалификационной работы - оценка

кредитоспособности заемщика на основе его финансового состояния и залога.

В соответствии с целью

исследования в работе поставлены следующие задачи:

исследовать экономическую

сущность кредитоспособности заемщика и рассмотреть показатели, используемые при

ее оценке, а также методику расчета залога;

провести анализ финансового

состояния заемщика для целей кредитования;

произвести оценку кредитного

риска и определить основные направления по его снижению;

разработать мероприятия по

укреплению кредитоспособности заемщика.

Объектом выпускной квалификационной работы

является общество с ограниченной ответственностью СК «Строрегион», кредитуемый

ОАО «Банк Москвы». Предмет выпускной квалификационной работы - оценка

кредитоспособности заемщика на примере ООО СК «Стройрегион».

Методы исследования:

метод сравнения;

комплекс методов финансово-экономического

анализа;

факторный метод.

1. Теоретические аспекты оценки

кредитоспособности заемщика

1.1 Экономическая сущность

кредитоспособности

Впервые понятие «кредитоспособность клиента»

появилось в экономической литературе XVIII в. В своих трудах его использовали

А. Смит и Д. Кейнс, Н. Бунге и В. Косинский. Конечно, и до этого времени

кредиторов интересовала способность заемщиков к совершению кредитных сделок, но

попытки такой оценки носили несистематический, разрозненный характер.

С тех пор вопросы кредитоспособности достаточно

актуальны, широко освещались и освещаются в трудах экономистов. Понятие

«кредитоспособность клиента» на ранних периодах трактовалось по-разному:

с точки зрения заемщика - способность к

совершению кредитной сделки, возможность своевременного возврата полученной

ссуды;

с позиций банка - правильное определение размера

допустимого кредита.

Отдельные современные экономисты

кредитоспособность клиента банка определяют по-разному. Они рассматривают

кредитоспособность с разных точек зрения, преобладающих в тот или иной момент

времени. Оценка развития кредитных отношений в России позволяет сделать вывод о

тесной взаимосвязи понятия кредитоспособности и развития кредитных отношений.

Так по мнению, Г.Г. Коробовой под

кредитоспособностью заемщика понимается «оценка возможностей клиента для

получения ссуды и его способности своевременно и в полном объеме погасить

ссудную задолженность и проценты по ней банку».

Е.Ф. Жуков приводит следующее определение:

«кредитоспособность представляет собой способность возвратить кредитору (банку)

заемные денежные средства в полной сумме с процентами в установленный срок согласно

условиям кредитного договора».

В учебном пособии под редакцией О.И. Лаврушина

дано следующее определение «кредитоспособность клиента банка - это способность

вовремя рассчитаться по своим долговым обязательствам (основному долгу и

процентам). Кредитоспособность заемщика, пишет он, представляет собой

способность к совершению сделки по предоставлению стоимости на условиях

возвратности, срочности и платности, или, другими словами, способность к

совершению кредитной сделки.

Подобное толкование термина и его сути приводят

также ряд авторов. А.М. Тавасиев: «Кредитоспособность - это способность и

готовность лица своевременно и в полном объеме погасить свои кредитные долги

(основную сумму долга и проценты)». С.Л. Ермаков: «Под кредитоспособностью

стоит понимать способность и возможность заемщика погашать ссуды (в том числе

ранее выданные) банку». В.В. Иванов: «Под кредитоспособностью заемщика понимают

способность своевременно и полностью погасить кредитное обязательство -

оплатить товар или возвратить сумму кредита с процентами». Н.В. Журавлева:

«Кредитоспособность - возможность погасить кредиторскую задолженность».

Другое мнение по поводу понятия

кредитоспособности высказывает Г.Т. Калиева: «Кредитоспособность есть

качественная характеристика заемщика, необходимая для решения вопроса о

возможности и условиях его кредитования, закрепляемых в кредитном договоре.

Итак, кредитоспособность - это совокупность материальных и финансовых

возможностей получения кредита и его предельная сумма, определяемая

способностью заемщика возвратить кредит в срок и в полной сумме».

Несколько иное понимание кредитоспособности дает

Г.И. Кравцова. Она считает, что это прогнозная, перспективная

платежеспособность кредитополучателя, оценка которой должна охватывать

предполагаемый период пользования кредитом.

Под кредитоспособностью клиента банка автор М.В.

Рязанцева подразумевает наличие у него предпосылок для получения кредита и

способность возвратить его в срок.

Таким образом, анализ различных суждений

позволяет сделать вывод, что кредитоспособность - это оценка финансового и

нефинансового состояния заемщика, позволяющее ему для совершения кредитной

сделки дать банку гарантии о способности полностью и своевременно погасить

кредит.

Процесс кредитования связан с действием

многообразных факторов риска, способных повлечь за собой непогашенные ссуды в

обусловленный срок. Поэтому до составления условий кредитования и заключения

кредитного договора банк по получении заявки и необходимых документов должен

тщательно изучить факторы, которые могут повлечь за собой непогашение ссуд,

т.е. осуществить оценку кредитоспособности заемщика.

Основная цель оценки кредитоспособности -

определить способность заемщика вернуть запрашиваемую ссуду и на основе этого

формализовать в кредитном договоре условия ее предоставления. Коммерческий банк

в каждом конкретном случае определяет степень риска, который он готов взять на

себя, и размер кредита, возможность его предоставления в данных

обстоятельствах. В процессе оценки кредитоспособности заемщика выясняются его

дееспособность, репутация, наличие капитала (владение активами), т.е.

обеспеченность ссуд, состояние экономической конъюнктуры.

Кредитоспособность заемщика в отличие от его

платежеспособности не фиксирует неплатежи за истекший период или на какую-либо

дату, а прогнозирует способность к погашению долга на ближайшую перспективу.

Степень неплатежеспособности в прошлом является одним из формальных

показателей, на которые опираются при оценке кредитоспособности предприятия.

Платежеспособность - возможность удовлетворить

требования кредиторов в настоящий момент. Кредитоспособность - прогноз такой

способности на будущее. И ещё одно существенное различие: организация погашает

свои долговые обязательства (кроме задолженности по кредитам) за счет выручки

от реализации продукции (работ, услуг). Возврат кредита может производится как

из собственных средств заемщика, так и за счет средств, поступивших от

реализации банком обеспечения, переданного в залог, средств гаранта или

поручителя, страховых возмещений.

Итак, кредитоспособность заемщика

(хозяйствующего субъекта)- его комплексная правовая и финансовая

характеристика, представленная финансовыми и нефинансовыми показателями,

позволяющая оценить его возможность в будущем полностью и в срок,

предусмотренный в кредитном договоре, рассчитываться по своим долговым

обязательствам перед кредитором, а также определяющая степень риска банка при

кредитовании конкретного заемщика.

Кредитные организации должны четко представлять

всю цепочку, начиная от выдачи кредита до возможного судебного разбирательства

в связи с его невозвратом. У банков обязательно должно быть понимание, в какой

степени он полагается на залог, который подтверждает кредитоспособность

клиента. Следует пересмотреть политику выдачи кредитов, которая должна

учитывать поправочные коэффициенты из-за снижения стоимости залога.Кредитный

портфель - это характеристика структуры и качества выданных ссуд,

классифицированных по отдельным критериям. Одним из таких критериев является

степень кредитного риска. Портфельный подход означает рациональное управление

активами и пассивами банка, преследующими достижение общей цели - оптимального

соотношения прибыльности, ликвидности и платежеспособности кредитной

организации.

Уровень кредитоспособности заемщика является

составляющим элементом кредитного риска ссудной операции, который относится к

группе индивидуальных (частных) рисков банка. Кредитный риск - риск

возникновения убытков банка в результате неисполнения, несвоевременного или

неполного исполнения должником финансовых обязательств перед банком в

соответствии с условиями договора.

В отечественной и зарубежной практике

банковского кредитования используются следующие способы обеспечения ссуд:

. Поручительство - договор с односторонними

обязательствами, где поручитель берет обязательства перед кредитором оплатить

при необходимости задолженность по ссуде заемщика.

. Гарантия - обязательство гаранта выплатить за

гарантируемого определенную сумму при наступлении гарантийного срока.

. Залог товаров, ценных бумаг и другого

имущества - вещественная претензия на чужое движимое или недвижимое имущество

либо претензия на право получить компенсацию от реализации заложенного

имущества, если должник не сможет погасить свои обязательства. При этом право

собственности на залоговое имущество может перейти к банку, а право владения

сохраняется за заемщиком.

. Закладные права на недвижимость называются

ипотекой, в результате оформления которой владелец недвижимости получает

средства банка-кредитора. С внесением ипотеки в реестр участок земли или здания

становится залогом как по всей сумме полученного кредита, так и по процентным

платежам и другим расходам, связанным с кредитом. Залог должен обеспечить не

только возврат ссуды, но и выплату соответствующих процентов и неустоек по

договору, предусмотренных в случае невыполнения обязательств.

. Переуступка требований и счетов (цессия)

используется, если в ходе экономической деятельности у заемщика возникают

требования к третьему лицу, тогда он может переуступить их в пользу банка в

качестве обеспечения по полученному кредиту.

К условиям, в которых совершается кредитная

операция, относятся текущая или прогнозная экономическая ситуация в стране,

регионе и отрасли, политические факторы. Эти условия определяют степень

внешнего риска банка и учитываются при решении вопроса о стандартах банка для

оценки денежного потока, ликвидности баланса, достаточности капитала, уровня

менеджмента заемщика.

1.2 Критерии, факторы и

информационная база оценки кредитоспособности

Процесс кредитования связан с действием

многообразных факторов риска, способных повлечь за собой непогашенные ссуды в

обусловленный срок. Поэтому до составления условий кредитования и заключения

кредитного договора банк по получении заявки и необходимых документов должен

тщательно изучить факторы, которые могут повлечь за собой непогашение ссуд,

т.е. осуществить оценку кредитоспособности заемщика.

Основная цель оценки кредитоспособности -

определить способность заемщика вернуть запрашиваемую ссуду и на основе этого

формализовать в кредитном договоре условия ее предоставления. Коммерческий банк

в каждом конкретном случае определяет степень риска, который он готов взять на

себя, и размер кредита, возможность его предоставления в данных

обстоятельствах.

В процессе оценки кредитоспособности заемщика

выясняются его дееспособность, репутация, наличие капитала (владение активами),

т.е. обеспеченность ссуд, состояние экономической конъюнктуры.

Кредитная деятельность российских банков, наряду

с другими обстоятельствами, осложняется отсутствием у большинства из них

отработанной методики оценки кредитоспособности, недостаточностью

информационной базы для полноценного анализа финансового состояния клиентов.

Большинство средних и мелких банков вообще не имеет должного аналитического

аппарата и не поддерживает связь со специальными информационными,

аналитическими и консультационными службами, сведения которых могут помочь

более точно оценивать кредитоспособности заемщиков.

При оценке кредитоспособности заемщиков

фактически надо ответить на два больших вопроса:

. Как оценивать перспективную финансовую

состоятельность заемщика (т.е. как убедиться в том, будет ли он располагать

возможностями выполнить свои денежные обязательства по кредиту к моменту

истечения срока действия кредитного договора).

. Как оценивать, насколько он готов выполнить

указанные обязательства (т.е. захочет ли он это сделать, можно ли ему верить).

Адекватно оценить кредитоспособность заемщика -

значит обоснованно, доказательно ответить на оба указанных вопроса.

Решение обоих вопросов возможно только в том

случае, когда сотрудники банка имеют возможность получить необходимую для

анализа информацию и умеют грамотно обрабатывать и интерпретировать ее.

Изучение кредитоспособности потенциальных

заемщиков связано со значительными трудностями. В нашей стране пока трудно

получить содержательную информацию о потенциальном заемщике (имеющаяся

финансовая и статистическая отчетность далеко не всегда позволяет провести

детальный и глубокий анализ финансово-хозяйственного положения заемщика).

Источниками информации при оценке кредитоспособности

клиента являются собеседование с заявителем на ссуду, собственная база данных,

внешние источники, инспекция на месте, анализ финансовых отчетов.

При собеседовании с заявителем банк выясняет

причины обращения за ссудой, определяет, отвечает ли заявка на кредит

требованиям банка, вытекающим из его ссудной политики. В процессе беседы банк

может получить информацию о честности и возможностях подателя заявки, о том,

потребуется ли обеспечение кредита, об истории и росте предприятия,

конкурентных позициях, планах на будущее и т.д. В некоторых случаях банк может

запросить у заявителя дополнительную информацию.

Банк может почерпнуть необходимую информацию о

кредитоспособности клиента из картотеки на всех вкладчиков и заемщиков, если

такая картотека ведется, а также использовать информацию из паспортов

хозорганов, получаемую из официальных источников. Информация о

кредитоспособности клиента может быть проверена по каналам внешних источников

информации.

Отсутствие комплексного подхода в данной области

не очень удачно компенсируется поиском отдельных характеристик,

свидетельствовавших, по мнению специалистов того времени, о действительном

уровне кредитоспособности. Выявление таких критериев позволяет понять, какой

смысл вкладывали наши предшественники в понятие кредитоспособности, что

является особенно актуальным сегодня, когда современное отечественное

банковское сообщество также не отличается использованием комплексного,

всеобъемлющего подхода к вопросам оценки кредитоспособности.

Кредитоспособность заемщика зависит от целого

ряда факторов. И этот факт сам по себе означает трудности, поскольку каждый

фактор (для банка - фактор риска) должен быть оценен и рассчитан. К этому

следует добавить необходимость определения относительного «веса» каждого

отдельного фактора для состояния кредитоспособности, что также чрезвычайно

непросто.

Оценить же перспективы изменений всех тех

факторов, причин и обстоятельств, которые будут определять кредитоспособность

заемщика в будущем, еще сложнее. Способность заемщика погасить кредит имеет

реальное значение для кредитора лишь в том случае, если она относится к

будущему периоду, является прогнозом такой способности, причем прогнозом

достаточно обоснованным, правдоподобным. Между тем все показатели

кредитоспособности, применяемые на практике, обращены в прошлое, так как

рассчитываются по данным за истекший период или периоды, к тому же это обычно

данные об остатках («запасах») на отчетную дату, а не более точные данные об

оборотах («потоках») за определенный период. Все это свидетельствует о том, что

все показатели кредитоспособности имеют в некотором роде ограниченное значение.

Дополнительные сложности в определении

кредитоспособности возникают в связи с существованием таких ее факторов,

измерить и оценить значение которых в цифрах невозможно. Это касается в первую

очередь морального облика потенциального заемщика, его репутации, кредитной

истории и т.д. Соответствующие выводы никогда не могут быть признаны

неопровержимыми.

При оценке кредитоспособности клиента, как

правило, принимают во внимание такие факторы, как:

правоспособность и дееспособность заемщика для

совершения кредитной сделки;

его моральный облик, репутация заемщика;

умение, т.е. желание, соединенное с возможностью

оправдать оказанное доверие;

наличие обеспечительного материала кредита;

способность получать доход и исправно выполнять

принятый на себя долг.

Интерес к оценке кредитоспособности клиента

снизился в советское время, так как предприятия при предоставлении кредита

подразделялись на «хорошо» и «плохо» работающие в зависимости от показателей их

хозяйственно-финансовой деятельности. Особый интерес к кредитоспособности

кредитополучателей возник в постсоветский период с переходом экономики на

рыночные отношения.

Предварительный анализ потенциальной возможности

возврата банковских ссуд основывается на изучении личных качеств первых лиц, а

также ликвидности и платежеспособности предприятий. Это значит, что в основе

анализа возвратности ссуд находятся психологические и экономические факторы.

Личные качества руководителя включают

порядочность, возраст, состояние здоровья, наличие правопреемника и

профессиональный опыт. Порядочность - главное качество, лежащее в основе

эффективности предпринимательства и кредитно-расчетных отношений с банком.

Основной критерий порядочности - многолетние традиции, которые определяют

авторитет фирмы и ее руководителей на товарных рынках. Порядочность является

гарантией того, что клиент примет все необходимые меры для своевременного

возврата предоставленных средств и уплаты процентных денег. При сомнениях

относительно порядочности первого должностного лица банки воздерживаются от

предоставления ссуд. Поэтому они предпочитают кредитовать фирмы, владельцы и

руководители которых происходят из семей, длительное время проживающих в данной

местности, имеющих родовые дома и другую недвижимость и зарекомендовавших себя

как честных людей, обладающих необходимым авторитетом для ведения коммерческих

дел.

Возраст первого лица учитывается при выдаче ссуд

следующим категориям заемщиков:

. Молодым предпринимателям, не имеющим

достаточного опыта в сфере бизнеса, - ссуды предоставляют только при страховке

активов или под гарантию третьего лица;

. Бизнесменам преклонного возраста - при наличии

правопреемника, способного принять ответственность за погашение долгового обязательства.

Состояние здоровья клиента оказывает решающее

воздействие на принятие решения о кредитовании при психических, венерических,

раковых и других заболеваниях. Как правило, медицинские органы не представляют

банкам официальные данные о состоянии здоровья их клиентов. Поэтому при

необходимости банки могут требовать соответствующие справки непосредственно от

должностных лиц, заинтересованных в получении банковских ссуд. Кроме того,

используется доверительная информация авторитетных лиц и других клиентов банка.

Наличие правопреемственности устанавливается с

помощью соответствующих юридических документов, заверенных нотариальными

органами. К этим документам относятся завещания, доверенности на ведение

коммерческих дел, приказы и распоряжения о назначении на руководящие должности

и другие документы.

Высокие личные качества владельцев и

руководителей фирм в конечном счете находят отражение в объективных показателях

коммерческой деятельности. Помимо общих показателей хозяйственно-финансовой

деятельности (уровень собственного капитала, валовая товарная продукция,

реализация, прибыль, рентабельность) банки проявляют интерес к специальным

показателям, непосредственно влияющим на возвратность предоставленных ссуд. В

современной банковской практике такие показатели ассоциируются с понятием

кредитоспособности заемщика.

Таким образом, кредитоспособность клиента банка

характеризуется его репутацией, кредитной историей, аккуратностью при расчетах

по ранее полученным кредитам, его текущим финансовым состоянием и перспективами

изменения, способностью при необходимости мобилизовать денежные средства из

разных источников. При этом банк может использовать необходимую информацию о

потенциальном заемщике, анализируя собственную база данных, внешние источники,

финансовые отчеты. Адекватно оцененная информация и рассчитанные факторы и

показатели риска позволят банку принять верное решение в отношении совершения

кредитной сделки.

1.3 Методики и способы оценки

кредитоспособности юридических лиц

В банковской практике до сих пор практически не

существует единой стандартизированной системы оценки кредитоспособности. Банки

разных стран используют различные системы анализа кредитоспособности клиента.

Основными причинами такого многообразия являются: различная степень доверия к

количественным (поддающимся измерению) и качественным (поддающимся измерению с

большим трудом, с высокой степенью допустимости) способам оценки факторов

кредитоспособности; особенности индивидуальной культуры кредитования и

исторически сложившейся практики оценки кредитоспособности; многообразие

факторов, влияющих на уровень кредитоспособности.

Вместе с тем в мировой банковской практике

кредитоспособность клиента являлась и является одним из основных объектов

оценки при определении целесообразности осуществления кредитной сделки. В своем

историческом развитии способы определения кредитоспособности постоянно

совершенствуются. Ключевыми этапами оценки кредитоспособности являются

финансовый (количественный) анализ, когда рассчитываются коэффициенты,

характеризующие финансово-экономическое состояние предприятия, и нефинансовый

анализ, основанный на использовании различных характеристик клиента: уровень

менеджмента, надежность деловых партнеров, конкурентная среда, опыт работы на

рынке, состав акционеров и др. Широкое развитие получила комбинация финансового

и нефинансового анализов.

В различных странах применяются различные

системы оценки кредитоспособности клиентов банка. Наиболее распространенные из

них представлены в таблице 1.1.

Таблица

1.1

Система оценки кредитоспособности зарубежных

банков

|

«Правило

пяти си» (США)

|

CAMPARI

(некоторые европейские банки)

|

COPF

(Германия)

|

CAMEL

(Мировой банк)

|

PARSER

Англия)

|

|

C-character

(репутация заемщика) C-capacity

(финансовые возможности)C-capital (капитал, имущество) C-collateral (обеспечение)C-condition

(общие экономические условия)

|

C-character

(репутация заемщика) A-ability

(способность к возврату кредита) M-merge (доходность кредитной операции)

P-purpose (целевое назначение кредита) A-amount (размер

кредита) R-repayment (условия

погашения) I-insurance (обеспечение)

|

C-competition

(конкуренция в отрасли) O-organization

(организация деятельности)P-personnel (персонал, кадры) F-finance (финансы,

доходы)

|

C-capital

(достаточность собственного капитала) A-assets (размер

активов) M-management (качество

менеджмента) E-earning (доходность) L-liquidity (ликвидность)

|

P-person

(репутация заемщика) A-amount (сумма

кредита) R-repayment (возможности погашения) S-security (обеспечение)

E-expediency (целесообразность кредита) R-remuneration (вознаграждение банку)

|

В американской практике применяется «правило

пяти си». С этим методом хорошо знакомы многие российские специалисты, он

позволяет оценить надежность клиента с точки зрения своевременного погашения

долга банку. Основные критерии отбора клиентов по этому методу обозначены

словами, начинающимися на букву «с»:

Характер заемщика (character). Под «характером»

понимается репутация заемщика, степень ответственности и желание погасить долг.

Моральный фактор имеет самое большое значение при определении

кредитоспособности. Поэтому кредитные работники очень тщательно изучают

кредитную историю заемщика, его поведение в тех или иных ситуациях, используя

всевозможные источники информации, в первую очередь данные кредитных агентств

(бюро).

Платежеспособность (capacity). Способность

возвратить кредит - субъективное суждение о платежеспособности клиента на

основе анализа истории развития его бизнеса и финансовых возможностей заемщика,

которые определяют его способность погасить долг. Финансовое состояние определяется

с помощью тщательного анализа доходов, расходов и перспектив их изменения в

будущем.

Капитал (capital). Изучение капитала фирмы

играет важную роль в определении кредитоспособности заемщика. Особенно важно

выяснить соотношение суммы долга с размерами активов клиента, его оборотным

капиталом, выяснить состояние дебиторской задолженности.

Обеспечение (collateral) представлено активами,

которые клиенты могут предложить в залог, чтобы получить кредит. Кредитные

работники изучают все приемлемые способы обеспечения, его достаточность,

качество и степень реализуемости в случае непогашения кредита.

Условия (conditions). При изучении

кредитоспособности заемщика принимаются во внимание «общие экономические

условия», определяющие деловой климат в стране, особенности развития бизнеса в

различных сектоpax и регионах и оказывающие влияние на положение как банка, так

и заемщика.

В практике европейских, а также американских и

некоторых российских банков распространение получила методика CAMPARI. Анализ в

соответствии с данной методикой заключается в поочередном выделении из

кредитной заявки и прилагаемых к ней финансовых документов наиболее

существенных факторов, определяющих деятельность клиента, в их оценке и

уточнении после личной встречи с клиентом. Эта и другие методики претендуют на

комплексную оценку клиента, а не только на выяснение уровня его финансовой

состоятельности.

Изложенные критерии оценки кредитоспособности

клиента банка определяют содержание способов ее оценки. К числу этих способов

относятся:

оценка делового риска;

оценка менеджмента;

оценка финансовой устойчивости клиента на основе

системы финансовых коэффициентов;

анализ денежного потока;

сбор информации о клиенте;

наблюдение за работой клиента путем выхода на

место.

Несмотря на единство критериев и способов

оценки, существует специфика в анализе кредитоспособности юридических и

физических лиц, крупных, средних и мелких клиентов. Эта специфика заключается в

комбинации применяемых способов оценки, а также в их содержании.

Рассмотрение основных методик оценки

кредитоспособности заемщика позволяет сделать вывод об идентичности

вышеуказанных этапов в процессе оценки. Эволюционное развитие рейтинговой

оценки предприятий сделало возможным такое выделение этапов, при котором имеют

место достаточность, надежность и информативность оценки.

Оценка кредитоспособности крупных и средних

предприятий основывается на фактических данных баланса, отчета о прибыли,

кредитной заявке, информации об истории клиента и его менеджерах. В качестве

способов оценки кредитоспособности используются система финансовых

коэффициентов, анализ денежного потока, делового риска и менеджмента.

Оценка финансового состояния заемщика включает:

его общую оценку, изменения за отчетный период, оценку финансовой устойчивости,

определение текущей ликвидности.

Наряду с этим банк может использовать выписки по

счетам предприятия, расшифровки балансовых статей, общую статистическую

информацию, характеризующую развитие промышленности и других отраслей народного

хозяйства страны.

Оценку заемщика начинают с выявления статей,

которые указывают на тяжелое финансовое состояние предприятия (убытки, наличие

просроченных ссуд, задолженностей, неплатежей в бюджет). Затем определяют общую

стоимость имущества организации, которая равна валюте баланса, и тенденции ее изменения

за анализируемый период. С этой целью валюту баланса на начало периода

сравнивают с валютой баланса на конец периода. Такое сопоставление позволяет

определить общее направление изменения баланса.

Далее целесообразно установить динамику объема

производства и реализации продукции, а также прибыли организации.

Рассматривая изменения разделов и статей

баланса, необходимо их оценить и сопоставить. Положительной оценки заслуживает

увеличение в активе баланса остатков денежных средств, краткосрочных и долгосрочных

финансовых вложений и, как правило, основных средств, капитальных вложении и

нематериальных активов; в пассиве баланса - увеличение сумм прибыли, доходов

будущих периодов, резервов предстоящих расходов. Отрицательной оценки

заслуживает резкий рост дебиторской и кредиторской задолженности соответственно

в активе и пассиве баланса.

Итак, финансовый анализ начинают, как правило, с

расчета финансовых показателей предприятия. Рассчитываемые показатели

объединяют в группы. В состав показателей каждой группы входят несколько

основных общепринятых показателей и множество дополнительных, рассчитываемых в

зависимости от целей анализа и управления. Цели анализа могут предполагать как

комплексный анализ финансового положения предприятия, так и сравнительно простой

анализ на базе основных аналитических финансовых коэффициентов либо расчет

одного из них.

Аналитические финансовые коэффициенты

характеризуют соотношения между различными статьями бухгалтерской (финансовой)

отчетности. Например, коэффициенты платежеспособности и ликвидности позволяют

сравнивать долговые обязательства предприятия с имеющимися у него активами,

коэффициент автономии определяет долю собственного капитала в совокупных

активах.

Коэффициенты ликвидности. Ликвидность

предприятия - его способность своевременно погашать долговые обязательства;

характеризуется показателями ликвидности баланса в виде соотношения активов и

платежных обязательств.

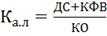

Коэффициент абсолютной (быстрой) ликвидности (Ка.л.)

рассчитывают по формуле:

, (1.1)

, (1.1)

где, ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО- краткосрочные обязательства.

Нормативное значение коэффициента принято на

уровне 0,2-0,3 (или 20-30%), т.е. при нормальной платежеспособности предприятию

считается достаточным иметь до 25% свободных денежных средств для расчетов по

текущим долгам. Этот коэффициент отражает текущую платежеспособность.

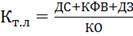

Коэффициент текущей ликвидности (Ктл)

показывает, способен ли заемщик в принципе рассчитаться по своим долговым

обязательствам.

(1.2)

(1.2)

где, ДЗ- дебиторская задолженность.

Нормативное значение коэффициента принято на

уровне 0,7-0,8.

Коэффициент текущей ликвидности предполагает

сопоставление текущих активов, т.е. средств, которыми располагает клиент в

различной форме (денежные средства, дебиторская задолженность ближайших сроков

погашения, стоимость запасов, товарно-материальных ценностей и прочих активов),

с текущими пассивами, т.е. обязательствами ближайших сроков погашения (ссуды, долг

поставщикам, по векселям, бюджету, рабочим и служащим). Если долговые

обязательства превышают средства клиента, последний является

некредитоспособным. Значение этого коэффициента, как правило, не должно быть

менее 1. Исключение допускается только для клиентов банка с очень быстрой

оборачиваемостью капитала.

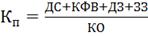

Коэффициент покрытия (обшей ликвидности)

рассчитывается по формуле:

, (1.3)

, (1.3)

где, ЗЗ - запасы и затраты.

Нормативное значение коэффициента принято на

уровне 2,0 (или 200%). Если процесс переработки не длителен, то вполне возможно

считать нормативное значение коэффициента меньше 2,0, но не ниже 1,0.

Коэффициенту покрытия уделяется особое значение.

Он выступает основой для признания структуры баланса неудовлетворительной.

Выдачу ссуд банк может прекратить при значении коэффициента, равном или меньше

единицы. Это означает, что текущие обязательства нечем оплачивать.

Коэффициент платежеспособности (Кп) определяется

как соотношение имеющихся денежных средств (Дс) и долговых обязательств (До) на

конкретную календарную дату:

Кп = Дс : До (1.4)

Как правило, расчет производится по данным на

начало операционного дня банка, поскольку все счета предприятий находятся в

обслуживающих их банках. К этим счетам относятся расчетные, текущие и другие

счета головных предприятий и их филиалов. При квартальном или месячном

составлении бухгалтерских балансов расчеты выполняются по их данным, включая

приложения к этим балансам.

Коэффициент платежеспособности должен быть не

менее 1. Если сумма имеющихся средств 150 млн. руб., а обязательств - 100 млн.

руб., то коэффициент платежеспособности равен 1,5, т. е. (150:100). Этого

вполне достаточно для поддержания корректности платежной дисциплины. При

отрицательном значении коэффициента покрытия долга (менее 1), наблюдаемом свыше

180 дней, предприятие может быть объявлено банкротом с сообщением в печати и

уведомлением поставщиков и других кредиторов.

Ко второй группе относят коэффициенты

эффективности (оборачиваемости), которые дополняют коэффициенты ликвидности и

позволяют сделать заключение более обоснованным. Если показатели ликвидности

растут за счет увеличения дебиторской задолженности и стоимости запасов при

одновременном замедлении их оборачиваемости, нельзя повышать класс

кредитоспособности заемщика. Коэффициенты эффективности рассчитывают так:

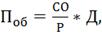

а) продолжительность одного оборота активов в

днях:

(1.5) где,

(1.5) где,

СО - средние остатки основных и оборотных

активов, определяемые по данным 1-го и 2-го разделов баланса по формуле средней

хронологической;

Р - выручка от реализации продукции из отчета о

прибылях и убытках;

Д - число дней в анализируемом периоде (90, 180,

270 или 360).

Оценка продолжительности одного оборота

производится cpавнением

данных отчетного периода с данными аналогичного прошлого периода.

Второй показатель оборачиваемости - число

оборотов активов за период рассчитывают по формуле:

, (1.6)

, (1.6)

Из формулы видно, что чем короче

продолжительность одного оборота, тем больше оборотов совершат активы за период

и тем эффективнее они используются.

Третий показатель оборачиваемости - коэффициент

оборачиваемости определяется по формуле:

,

(1.7)

,

(1.7)

Чем больше значение показателя, тем лучше для

предприятия. Коэффициент оборачиваемости используется в основном в факторном

анализе.

Коэффициенты эффективности анализируются в

динамике, а также сравниваются с коэффициентами конкурирующих предприятий и со

среднеотраслевыми показателями.

Третью группу представляет коэффициент

финансового левеража, характеризующий степень обеспеченности заемщика

собственным капиталом. Варианты расчета этого коэффициента различны, но

экономический смысл один: оценка размера собственного капитала и степени

зависимости клиента от привлеченных ресурсов. При расчете данного коэффициента

учитываются все долговые обязательства клиента банка независимо от их сроков.

Чем выше доля привлеченных средств (краткосрочных и долгосрочных), тем ниже

класс кредитоспособности клиента. Окончательный вывод делают с учетом динамики

коэффициентов прибыльности.

В анализе финансового состояния предприятия

используются такие наиболее распространенные показатели финансового левериджа

(ФЛ).

Коэффициент соотношения заемного (ЗК) и

собственного капитала (СК):

, (1.8)

, (1.8)

Оптимальным считается соотношение на уровне

единицы. Чем значение ниже единицы, тем меньше зависимость от чужих средств,

тем меньше затраты по обслуживанию долга, тем лучше для предприятия.

Коэффициент автономии (независимости):

, (1.9)

, (1.9)

где, ВБ - валюта банка.

Оптимальным считается соотношение на уровне 0,5.

Чем выше значение этого коэффициента, тем более финансово независимым считается

предприятие. Как видно, оба коэффициента взаимосвязаны: чем выше Ка,

тем ниже Кф.л., тем лучше для предприятия.

В четвертую группу входят показатели

прибыльности (рентабельности). Эти коэффициенты применяются для общей

характеристики использования всего капитала, и рассматриваются как

дополнительные к показателям вышеназванных групп коэффициентов. Для оценки

кредитоспособности могут использоваться следующие показатели рентабельности.

Рентабельность единицы реализованной продукции

(%):

, (1.10)

, (1.10)

Этот показатель имеет оптимальное значение на

уровне 25%.

Рентабельность всей реализованной продукции (%):

, (1.11)

, (1.11)

Данный показатель официально не имеет

нормативного значения, но в некоторой экономической литературе указываются

стандартные цифры оптимальной рентабельности - 15%.

Рентабельность всех активов предприятий (%):

(1.12)

(1.12)

Если доля прибыли в выручке от реализации

растет, увеличивается прибыльность активов или капитала, то можно не понижать

рейтинг клиента даже при ухудшении коэффициента финансового левеража.

Итак, кредитоспособность заемщика представляет

собой совокупность его качественных и количественных характеристик, необходимых

для получения кредита и обслуживания долга по нему. На эти показатели влияет

ряд факторов. Комплексная оценка этих факторов, а также анализ показателей

кредитоспособности осуществляются банками на основе разработанной системы

способов оценки кредитоспособности своих клиентов. Все способы взаимно

дополняют друг друга. Если анализ делового риска позволяет оценить

кредитоспособность клиента в момент совершения сделки только на базе одной

кредитной операции и связанного с ней денежного потока, то система финансовых

коэффициентов прогнозирует риск с учетом совокупного долга клиента, сложившихся

средних стандартов и тенденций. Анализ денежных потоков не только оценивает в

целом кредитоспособность, но и показывает на этой основе предельные размеры

новых кредитов, а также слабые места в управления предприятием, из которых

могут вытекать условии кредитования.

2. Анализ кредитоспособности на

примере ООО СК «Стройрегион»

.1 Организационно-экономическая

характеристика ООО СК «Стройрегион»

Фирма ООО СК "Стройрегион"

зарегистрирована 20 февраля 2003 года. Учредителем общества является гражданин

Российской Федерации Бакрадзе Роман Романович. Полное наименование: Общество с

ограниченной ответственностью строительная компания «Стройрегион». Организация

располагается по адресу 150014 Российская Федерация город Ярославль улица

Лисицына дом 56. В своей деятельности общество руководствуется Конституцией

Российской Федерации, Гражданским кодексом РФ, Федеральным законом от

08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью».

Согласно Устава (в редакции от 06.11.2009 г.)

основными видами деятельности являются:

- Сдача в наем собственного недвижимого

имущества;

- Прочая оптовая торговля;

Розничная торговля пищевыми продуктами,

включая напитки, и табачные изделия в специальных магазинах

Финансовое посредничество, не

включенное в другие группировки;

Прочая вспомогательная деятельность в

сфере финансового посредничества;

Консультирование по вопросам

финансового посредничества;

Предоставление посреднических услуг при

покупке, продажи и аренде недвижимого имущества;

Управление эксплуатацией нежилого

фонда;

Деятельность ресторанов и кафе

Производство, закупка и реализация

строительных материалов

Строительно-монтажные работы

Риэлторская деятельность

Закупка и реализация транспорта,

автомобилей

Оказание транспортных услуг,

автосервис, организация автостоянок

Инвестиционная деятельность

Аренда прочих машин и оборудования, не

включенных в другие группировки;

Консультирование по вопросам

коммерческой деятельности и управления.

Общество имеет в собственности обособленное

имущество, учитываемое на его самостоятельном балансе, может от своего имени

приобретать и осуществлять имущественные и личные не имущественные права, нести

обязанности, быть истцом и ответчиком в суде.

Обладает универсальной способностью, а потому

имеет право осуществлять любые виды деятельности, не запрещенные федеральным

законом, а также, если это не противоречит предмету и целям деятельности

общества.

Для сохранения имиджа взаимоотношения его

участников, сотрудников, партнеров и клиентов строятся на принципах добропорядочности,

законности и высокой эффективности.

Работа над формированием и расширением

сбалансированной и устойчивой клиентской базы является основным источником

привлечения и размещения денежных ресурсов. Главная цель работы с клиентами -

качественное обслуживание, максимальная надежность.

Согласно Устава высшим органом управления

является общее собрание участников общества. Оперативное руководство

осуществляет административно-управленческий аппарат.

Внутренними документами общества (Устав,

Положения об органах управления, Положения по направлениям деятельности)

предусмотрены необходимые процедуры, регулирующие полномочия, компетенцию и

подотчетность между высшими и исполнительными органами управления общества и

иными заинтересованными лицами.

Общее собрание участников общества может быть

очередным или внеочередным. Все участники имеют право присутствовать на общем

собрании участников общества, принимать участие в обсуждении вопросов повестки

дня и голосовать при принятии решений.

Каждый участник общества имеет на общем собрании

участников общества число голосов, пропорциональное его доле в уставном

капитале общества, за исключением случаев, предусмотренных Федеральным законом

«Об обществах с ограниченной ответственностью».

К компетенции общего собрания участников

общества относятся:

Определение основных направлений

деятельности общества, а также принятие решения об участии в ассоциациях и

других объединениях коммерческих организаций;

- Изменение устава, в том числе изменение

размера уставного капитала общества, утверждение новой редакции устава;

Избрание исполнительного органа

генерального директора общества и досрочное прекращение его полномочий, а также

принятие решений о передаче полномочий единоличного исполнительного органа

общества управляющему, утверждение такого управляющего и условий договора с

ним;

Утверждение годовых отчетов и годовых

бухгалтерских балансов;

Избрание и досрочное прекращение

полномочий ревизора общества, назначение аудиторской проверки, утверждение

аудитора и определение размера оплаты услуг;

Принятие решений о распределении чистой

прибыли общества между участниками общества;

Решение вопросов об одобрении крупных

сделок, а также сделок, в совершении которых имеется заинтересованность, в

соответствии с Федеральным законом «Об обществах с ограниченной

ответственность»;

Принятия решения о размещении общества

облигаций и иных эмиссионных ценных бумаг;

Утверждение документов, регулирующие

внутреннюю деятельность общества;

Принятие решения о реорганизации или

ликвидации общества;

Назначение ликвидационной комиссии и

утверждение ликвидационных балансов;

Распределение доли, принадлежащей

обществу, между участниками общества или продажа доли, принадлежащей обществу,

некоторым участникам общества или третьим лицам;

Утверждение денежной оценки неденежных

вкладов в уставном капитале, вносимых участниками общества или принимаемыми в

общество третьими лицами;

Выплата действительной стоимости

имущества участникам общества при обращении взыскания на долю в уставном

капитале одного из участников общества;

Решение иных вопросов, предусмотренных

Федеральным законом «Об обществах с ограниченной ответственностью» или Уставом.

Общее собрание участников общества проводится

один раз в год не ранее чем через два месяца и не позднее чем через четыре месяца

после окончания финансового года.

Общее собрание участников созывается генеральным

директором общества.

Организационная структура общества включает

функциональные подразделения - отделы, каждое из которых имеет определенные

права и обязанности. Выбор оптимальной организационной структуры - важное

условие эффективности организации труда в целом, его успешной коммерческой

деятельности.

Регламент работы и функциональные обязанности

каждого отдела регламентируются Положениями о работе отделов, утверждаемыми Генеральным

директором. Должностные права и обязанности работников, ответственность,

подотчетность, требования к профессиональным знаниям и умениям отражены в

должностных инструкциях.

Отдел по работе с персоналом:

В ООО СК «Стройрегион» работа с персоналом

организуется в соответствии с общими целями развития общества и конкретными

направлениями кадровой политики для достижения эффективного использования и

профессионального совершенствования сотрудников.

Основные функции отдела по работе с персоналом

состоят в следующем:

- Проводит работу по планированию численности и

по комплектации штата общества сотрудниками требуемых профессий, специальностей

и квалификаций в соответствии с целями, стратегией и профилем деятельности

организации. В отделе ведется база данных о количественном и качественном

составе кадров, их развитии и движении. Штатная численность сотрудников на

01.01.2014 составила 47 единиц, фактическая - 35 единиц. Среди сотрудников

основных подразделений общества высшее образование имеют 25 человек (в том

числе экономическое - 15 человек), среднее - профессиональное - 4 человека,

незаконченное высшее - 4 человека.

- Организует обучение и повышение квалификации

кадров. В соответствии с Планом обучения сотрудников на 2013 год, утвержденным

Генеральным директором, 11 сотрудников, в целях повышения квалификации,

участвовали в работе 11 консультационных семинаров, проводимых научными и

образовательными центрами.

- Управляет фондом заработной платы. В целях

стимулирования трудовой деятельности работников отдел разрабатывает виды

материального поощрения.

Так, в настоящее время, в обществе разработано и

действует Положение о премировании, утвержденное Генеральным директором, в

котором предусмотрены следующие виды поощрений:

премия за выполнение месячных заданий;

- премия за качественное выполнение в

отчетном периоде заданий администрации, вызванных производственной

необходимостью, а также не входящих в круг основных обязанностей;

премия по итогам работы за квартал,

полугодие, девять месяцев и год;

премия за досрочное и качественное

выполнение в отчетном периоде заданий администрации.

Начальником отдела по работе с персоналом на

постоянной основе проводится анализ состояния кадровой службы в обществе,

разрабатываются предложения по ее улучшению.

Отдел автоматизации:

Основные функции отдела автоматизации состоят в

следующем:

Организует компьютерную систему банка.

- Занимается разработкой и реализацией

программного обеспечения для отделов общества, обеспечивает сохранность и

безопасность информации.

В ООО СК «Стройрегион» разработано внутреннее

Положение «О политике в области информационной безопасности», которое

утверждено общим собранием участников общества и регламентирует порядок работы

по обеспечению сохранности информации и ее безопасности. Защита рабочих мест

осуществляется стандартными средствами операционной системы.

Распределение полномочий пользователей при

совершении операций осуществляется на основании положения «О распределении

доступа пользователей к осуществлению операций в программном обеспечении», утвержденного

Генеральным директором. Доступ к автоматизированным рабочим местам системы и

финансовой информации соответствует документально оформленным заявкам.

В соответствии с требованиями к помещениям,

доступ в помещение серверной комнаты ограничен конкретным перечнем лиц, который

утвержден приказом Генерального директора.

Административно-управленческий аппарат:

Руководство текущей деятельностью общества

осуществляется единоличным исполнительным органом - Генеральным директором и

коллегиальным исполнительным органом обществом, состоящим из двух человек, а

именно: Генеральный директор, Заместителя Генерального директора.

Правление призвано реализовать управленческие

функции общества с целью обеспечения основных принципов его деятельности -

ликвидности, рентабельности и надежности.

Основные функции Правления общества состоят в

следующем:

- Разработка актов деловой политики общества с

определением конкретных задач для каждого отдела;

- Осуществление координации мер по

созданию эффективных систем, задач и форм деятельности общества;

Планирование потребности общества в

финансовых ресурсах и организация работы по их привлечению;

Составление общего отчета по

результатам работы общества;

Определение основных направлений по

совершенствованию деятельности общества, проведение аналитических исследований,

разработка и контроль за внедрением в общество новых услуг;

Разработка прогнозов доходов и расходов

общества и анализ их выполнения, разработка конкретных мер по повышению доходов

общества и снижению его расходов и формулировка задач по реализации этих мер

отделам;

Анализ рентабельности работы общества и

перспективы ее повышения;

Обеспечение установления контактов с

новой клиентурой общества, развитие деловых связей;

контроль за работой всех отделов

общества.

Бухгалтерия. Работу в бухгалтерии осуществляют 4

квалифицированных сотрудника: Главный бухгалтер, Заместитель главного

бухгалтера, бухгалтер по заработной плате, бухгалтер.

Основными функциями бухгалтерии являются:

свод ежемесячного баланса;

- начисление заработной платы, отпускных,

больничных;

расчеты с дебиторами и кредиторами;

учет товарно-материальных ценностей;

проверка правильности заполнения

путевых листов и отражение расхода топлива в балансе; перечисление налог и

сборов;

работа с подотчетными лицами.

2.2 Оценка кредитоспособности на

основе финансовой отчетности

Разнообразие определений кредитоспособности

заемщика и сложность самой ее оценки обусловливают применение множества

подходов к решению данной проблемы.

Рассмотрим более подробно оценку кредитоспособности

заемщика на основе финансовых коэффициентов.

Финансовые коэффициенты предприятия принято

объединять в следующие группы:

- коэффициенты ликвидности;

- коэффициенты эффективности

использования активов;

коэффициенты финансового левериджа;

коэффициенты прибыльности

(рентабельности).

Основой информации для расчета финансовых

коэффициентов являются:

- финансовая (бухгалтерская) отчетность

предприятия: баланс (форма №1), отчет о прибылях и убытках (форма №2)

(приложение 1 и 2);

- расшифровки предприятия о сроках

дебиторской и кредиторской задолженности;

плановые расчеты предприятия:

бизнес-планы, технико-экономические обоснования для получения ссуды и др.

Таблица

2.1

Коэффициенты ликвидности

|

Наименование

|

Формула

|

2011 год

|

2012 год

|

2013год

|

|

Коэффициент

абсолютной (быстрой) ликвидности

|

ДС+КФВ/КО

Норма 0,2-0,3

|

2

|

0,8

|

0,1

|

|

Коэффициент

текущей ликвидности

|

ДС+КФВ+ДЗ/КО

Норма 0,7-0,8

|

0,42

|

0,26

|

0,44

|

|

Коэффициент

покрытия

|

ДС+КФВ+ДЗ+ЗЗ/КО

Норма 1-2

|

1

|

1,03

|

1

|

Согласно таблице 2.1 коэффициенты ликвидности показывают,

что часть долгосрочных активов финансируется за счет долгосрочных источников,

что говорит о низком уровне платежеспособности, не способность погасить текущие

обязательства. Полученные значения позволяют отнести общество к высокому риску

не платежеспособности.

Таблица

2.2

Коэффициенты эффективности использования активов

|

Наименование

|

Формула

|

2011

год

|

2012

год

|

2013

год

|

|

Продолжительность

одного оборота актива в днях

|

СО/Р

*Д

|

69

|

354

|

298

|

|

Число

оборотов активов за период

|

Д/Поб

|

5

|

1

|

1

|

|

Коэффициент

оборачиваемости

|

Р/СО

|

5

|

1

|

1

|

Из таблицы 2.2 видно, что показатели снизились,

но это не влияет на платежеспособность организации.

Таблица

2.3

Коэффициент финансового левериджа

|

Наименование

|

Формула

|

2011

год

|

2012

год

|

2013

год

|

|

Коэффициент

соотношение заемного и собственного капитала

|

ЗК/СК

|

0

|

0

|

0

|

|

Коэффициент

автономии (независимости)

|

СК/ВБ

|

0,32

|

0,3

|

0,29

|

Из таблицы 2.3 видно, что общество не имеет

заемного капитала, это хорошо для общества, от этого зависит класс

кредитоспособности. Чем меньше доля заемного капитала, тем выше его класс.

Таблица

2.4

Коэффициент прибыльности (рентабельности)

|

Наименование

|

формула

|

2011

год

|

2013

год

|

|

Рентабельность

всех активов

|

Потч.г/

сред. сумма активов

|

0,33

|

0,049

|

0,12

|

Таблица 2.4 показывает, что показатели

снизились, это говорит о низкой эффективности использования имущества, проблемы

с реализацией продукции.

Залоговая стоимость имущества - это величина,

характеризующая способность данного имущества: обеспечивать покрытие кредитных

рисков в соответствии с нормативными требованиями Банка России и требованиями

Банка; удовлетворить требования и покрыть расходы Банка по предоставленному

кредиту и реализации предмета залога, в случае реализации предмета залога, при

наступлении залогового случая.

Залоговая стоимость оцениваемого имущества

определяется в три этапа:

- оценка текущей рыночной стоимости имущества;

при необходимости корректировка значения

стоимости на основании экспертной оценки прогнозной стоимости имущества на дату

возможного обращения взыскания на это имущество;

дисконтирование рыночной стоимости имущества, а

также (в случае необходимости) уточнение залоговой стоимости.

Дисконтирование является основным способом

установления залоговой стоимости. При дисконтировании оценочная стоимость

умножается на поправочный коэффициент.

Z = V

* k (0 < k

< 1), (2.1)

где, Z

- залоговая (оценочная) стоимость имущества,

V - рыночная

стоимость без НДС,

k - поправочный

коэффициент.

K = (1-Д), (2.2)

где, Д- залоговый дисконт, применяемый банком.

Поправочные коэффициенты, применяемые Банком при

оценке залоговой стоимости предметов залога (см. приложение 4).

Предприятие обратилось за ссудой в размере 2 150

000 рублей, банк предоставляет процентную ставку в размере 17,5% годовых,

количество дней в году -365, учитываем сумму процентов, начисленных за 180

календарных дней. Тогда получаем:

[2 150 000*17,5%/365]*180+2 150 000= 2 335

547,95 рублей

Рассчитаем залоговую стоимость оборудования ООО

СК «Стройрегион»: рыночная стоимость- 3 321 224,46 рублей залоговый дисконт

применяемый ОАО АКБ «Банк Москвы» - 0,5, тогда k

= 1-Д= 1-0,5=0,5

Z= 3 321 224,46 *

0,5=1 660 612,23 рублей

Финансовое состояние ООО СК «Стройрегион»

характеризуется как среднее. Снижение прибыли является временным явлением, не

носит систематический характер, обусловлено непредвиденными расходами на

установку оборудования. Предприятие функционирует на рынке более 40 лет; имеет

высокий рейтинг доверия у партнеров и инвесторов; обязательства перед банками

являются текущими и реальны к погашению.

Немаловажным фактором в процессе кредитования

является обеспечение. Предлагаемое залоговое обеспечение возвратности кредитных

ресурсов состоит из имущества: поручительство директора и одного из учредителей

в полном объеме обязательств ООО СК «Стройрегион» перед банком, движимое

имущество, автотранспорт.

Анализ финансового состояния ООО СК

«Стройрегион» был проведен на основании данных бухгалтерского баланса (форма

№1) общества (Приложении 1).

В целом, финансовое состояние предприятия может

быть охарактеризовано как удовлетворительное: в активной части баланса на долю

внеоборотных активов приходится 7,261 млн. рублей или 30,16% валюты баланса,

это связано с тем, что основной вид деятельности предприятия является

предоставление транспортных услуг собственным автотранспортом (соответственно

при наличии лицензии Министерства транспорта РФ). Оборотные активы 9,26 млн.

рублей или 38,46% валюты баланса. Отметим, что рост объемов реализации и

обороты по расчетным счетам приходится на 4 и 1 квартал в связи с наступлением

сезона продаж (длится сентябрь-январь месяц). В третьем квартале произошло

увеличение готовой продукции на складе, это связано с ожиданием нового сезона

продаж 4 и 1 квартал. ООО СК «Стройрегион»имеет также краткосрочную дебиторскую

задолженность, которая является в полном объеме текущей и реальна к погашению.

Для крупных партнеров (таких как ООО «Армада»-1570 тыс. рублей, ООО

«Стройинвест»-1890 тыс. рублей, ООО «Неман-505»-1334 тыс. рублей и других)

предусмотрена система скидок, отсрочки в платежах, что существенно повышает

сроки оборачиваемости обязательств. Рассматривая пассивы баланса, кредиторская

задолженность перед крупными контрагентами ООО «АДС-1969 тыс.рублей, ООО

«ТУ-93»- 1500 тыс.рублей, её рост связан с привлечением кредитных ресурсов

перед сезоном ( вполне приемлемо для организации ) (см. таблицу 2.5).

Таблица

2.5

Дебиторская и кредиторская задолженность

|

№

п/п

|

Наименование

предприятия

|

Дебиторы

|

Наименование

предприятия

|

Кредиторы

|

|

|

Тыс.

руб.

|

Уд.

вес,%

|

|

Тыс.

руб.

|

Уд.

вес,%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

1

|

ООО

«Армада»

|

1570

|

21,09

|

ООО

«АДСт»

|

1969

|

43,61

|

|

2

|

ООО

«Вуктор-М»

|

25

|

0,34

|

ЗАО

«Меркурий флот»

|

88,5

|

1,96

|

|

4

|

СК

«Фиал»

|

144

|

1,93

|

ООО

«ТУ-93»

|

1500

|

33,22

|

|

5

|

СК

«Росгосстрах»

|

162

|

2,18

|

МУП

Водоканал

|

171,90

|

3,81

|

|

2

|

3

|

4

|

5

|

6

|

7

|

|

6

|

ООО

«Регион»

|

325

|

4,37325

|

МУП

«Охрана»

|

349

|

7,73

|

|

7

|

ОО

«Неман»

|

1334

|

17,92

|

ИП

Мухина Н.С.

|

34

|

0,75

|

|

8

|

ООО

«Свтрейд»

|

112,7

|

1,52

|

ИП

Кузнецов О.Л.

|

231,6

|

5,13

|

|

9

|

ООО

«Стройинвест»

|

1890,10

|

25,39

|

Прочие

редиторы

|

171

|

3,79

|

|

10

|

ЗАО

«Слок»

|

367,50

|

4,94

|

|

|

|

|

11

|

ИП

Ошевнев А.В.

|

201,7

|

2,71

|

|

|

|

|

12

|

ИП

Кузнецов О.Л.

|

1000

|

13,44

|

|

|

|

|

13

|

Прочие

дебиторы

|

311

|

4,19

|

|

|

|

|

14

|

Итого

|

7443,00

|

100,00%

|

Итого

|

4515,00

|

100%

|

Иски со стороны кредиторов в адрес ООО СК

«Стройрегион» отсутствуют. Предприятие не имеет реструктуризированной

задолженности в бюджет. Задолженность по оплате труда не является просроченной

и носит текущий характер.

Отчет о прибылях и убытках (форма №2)

(приложение 2) является вторым инструментом анализа финансово-хозяйственной

деятельности предприятия и демонстрирует рентабельность (прибыльность).

Основные показатели представлены в таблице 2.6

Таблица

2.6

Основные показатели финансово-хозяйственной

деятельности общества, тыс. руб.

|

Показатель,

тыс. руб.

|

2008

год

|

2009

год

|

2010

год

|

Средний

показатель

|

|

Выручка

стр. 010

|

53291

|

10257

|

14557

|

26035

|

|

Себестоимость

|

45549

|

9121

|

12169

|

22279,7

|

|

Валовая

прибыль (стр.029)

|

7742

|

1136

|

2388

|

3755,3

|

|

Чистая

прибыль

|

64

|

122

|

611

|

265,7

|

Отчет о прибылях и убытках (ф. №2) представлен в

приложении 2.

Таблица 2.6 показывает, что в отличие от

баланса, который отражает состояние бизнеса на определенную дату, отчет о

прибылях и убытках несет в себе информацию о бизнесе в динамике за определенный

период времени. Анализируемый бизнес имеет ярко выраженную сезонность, поэтому

целесообразно делать данный отчет за 3 года в разрезе по годам с тем, чтобы

полнее раскрыть динамические тенденции и, следовательно, грамотно выстроить

график погашения кредита и процентов. В нашем примере использовались годовые

данные.

Оценка рентабельности производится для анализа

эффективности произведенных затрат при осуществлении

производственно-хозяйственной деятельности. По итогам 2012-2013 года чистая

прибыль организации составила 855 тыс. рублей. Получение низких результатов

связано с проводившимся ремонтом технологического оборудования, повлекшего за

собой незапланированные затраты. Проанализируем результаты деятельности

Общества (см. таблицу 2.7).

Темп роста находится путем соотношения данных

отчетного периода к предыдущему, умноженному на 100%. Доля себестоимости в

выручке находится следующим образом: себестоимость за год делится на выручку от

реализации за год умноженная на 100%.

финансовый кредитоспособность залог

риск

Таблица

2.7

Оценка рентабельности ООО СК «Стройрегион»

|

Показатель

|

2011

год

|

2012

год

|

2013год

|

|

1

|

2

|

3

|

4

|

|

Выручка

от реализации, тыс. руб.

|

53291,00

|

10257,00

|

14557,00

|

|

Темп

роста, %

|

Х

|

19,25

|

141,92

|

|

Себестоимость

за квартал, тыс. руб.

|

45549,00

|

9121,00

|

12169,00

|

|

Темп

роста, %

|

Х

|

20,02

|

133,42

|

|

Прибыль

от продаж, тыс. руб. (с.140-150)

|

1472,00

|

122,00

|

733,00

|

|

Темп

роста, %

|

Х

|

8,29

|

600,81

|

|

Доля

себестоимости в выручке, %

|

85,47

|

88,92

|

83,60

|

|

Коэффициент

рентабельности оборота, %

|

2,76

|

1,19

|

5,03

|

Коэффициент рентабельности оборота =

Прибыль/Выручку * 100%

Таблица 2.7 позволяет сделать выводы о

способности анализируемого бизнеса к самоокупаемости, степени его

рентабельности и дает возможность определить сумму, которую предприятие

способно ежемесячно выплачивать, не отвлекая денежных средств из оборотного

капитала.

После рассмотрения финансового состояния

предприятия и рассчитав финансовые показатели, проводим анализ кредитной

сделки. Основная цель привлечения кредитов - на приобретение основных средств.

Наиболее важным является то, что техника будет находится в собственности и в

последствии может служить залогом по другим кредитам. Приобретение основных

средств на длительный срок связано с распределением долговой нагрузки на

предприятие, по мнение предприятия срок окупаемости приобретаемого

автотранспорта составит 36 месяцев. Так как цель кредитования - на приобретение

автотранспорта, то срок составляет от 3-36 месяцев (включительно). Погашение

кредита малого бизнеса осуществляется по индивидуальному графику, в котором

погашение основного долга должно осуществляться не реже, чем раз в 3 месяца

(если кредит будет выдан в виде разового зачисления денежных средств).

Источником погашения задолженности буду служить

денежные средства, поступающие в ООО СК «Стройрегион» от основной деятельности,

то есть от заключенных договоров поставки и реализации производимой на

производственном оборудовании продукции, а также от сдачи в аренду собственного

автотранспорта; вторичным источником будет служить - реализация залога.

В ОАО АКБ «Банк Москвы» сопровождение и

мониторинг кредита осуществляется путем формирования резервов на возможные

потери по ссудам, а сотрудник Банка проводит мониторинг кредита малого бизнеса

следующим образом:

контролирует ежеквартальное предоставление

заемщиком бухгалтерской отчетности и проводит анализ его финансового состояния;

проверяет наличие и состояние предмета залога, а

по результатам проверки составляет акт проверки залога;

контролирует целевое использование кредита и

проводит анализ рынка сбыта продукции/услуг;

анализирует ценовую политику заемщика и её

влияние на прибыль; - посещает заемщика, получая информацию об уровне деловой

активности заемщика, наличии оборудования и товарно-материальных запасов,

эффективности рабочего процесса .

Самое главное в оценке кредитоспособности

заемщика - это расчет финансовых коэффициентов. Общую оценку финансового

состояния заемщика ООО СК «Стройрегион» ОАО АКБ «Банк Москвы» строит на основе

строгого (формализованного) анализа его финансовых показателей, рассчитанных на

последнюю отчетную дату (квартал). То есть анализ проводится по результатам

последнего квартального финансового отчета, то в качестве выручки от

реализации, прибыли и других показателей, отражаемых нарастающим итогом (данные

формы №2), берутся значения, соответствующие результатам работы за последний

квартал.

Рассмотрим методику оценки залога в ОАО АКБ

«Банк Москвы» Банковское законодательство РФ предусматривает, что выдача

кредита коммерческими банками должна производиться под различные формы

обеспечения кредита, которые выступают в качестве вторичных источников

погашения кредитов.

В соответствии со статьей 329 Гражданского

Кодекса РФ: исполнение обязательств может обеспечиваться неустойкой, залогом,

удержанием имущества должника, поручительством, банковской гарантией, задатком

и другими способами, предусмотренными законом или договором.

Применение форм обеспечения возвратности кредита

особенно актуально в связи с неустойчивым финансовым положением предприятий,

так как обеспечение позволяет снизить кредитный риск, обеспечить прибыль банка.

Важно отметить, что главной задачей банка в области кредитования является

увеличение высокодоходного кредитного портфеля с обязательным сохранением

приемлемого качества кредитного портфеля.

Таким образом, получение банками значительной

части прибыли за счет кредитных операций означает концентрацию значительной

части банковских рисков в кредитном портфеле.

Банковский кредитный риск - это риск

банка-кредитора, связанный с возможностью непогашения заемщиком основного долга

и процентов по нему своевременно и полностью.

Именно банковские организации в силу профиля

своей основной деятельности как кредитных организаций в наибольшей степени

подвержены кредитному риску. Регулирование кредитного риска, возможно

следующими методами: диверсификация кредитного портфеля банка, предварительный

анализ финансового состояния заемщика, страхование кредита, привлечение

достаточного обеспечения (например, залог). Следует отметить, что программы

беззалогового кредитования практически исчезли с рынка.

Под залогом в гражданском праве подразумевается:

кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в

случае неисполнения должником этого обязательства получить удовлетворение из

стоимости заложенного имущества преимущественно перед другими кредиторами лица,

которому принадлежит это имущество (залогодателя), за изъятиями, установленными

законом.

Залог земельных участков, предприятий, зданий,

сооружений, квартир и другого недвижимого имущества (ипотека) регулируется

законом об ипотеке.

Залог, предлагаемый в качестве обеспечения

возвратности кредита должен быть приемлемым и достаточным. Приемлемость залога

характеризует его качественную сторону, то есть долговременность его хранения,

быстроту реализации и потребительский спрос. Достаточность залога - его

количественную сторону.