Финансовая устойчивость страховой компании на примере ОАО 'Русская страховая транспортная компания'

Министерство образования и науки

Российской Федерации

Федеральное государственное бюджетное

образовательное учреждение

высшего профессионального образования

«Российский экономический университет

имени Г.В. Плеханова»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: Финансовая устойчивость

страховой компании на примере ОАО «Русская страховая транспортная компания»

Оглавление

Введение

Глава 1. Теоретические основы финансовой устойчивости

страховой компании

.1 Понятие, экономическая сущность и роль финансовой

устойчивости страховщика

.2 Собственные средства и их значение для финансовой

устойчивости

.3 Страховые резервы, их содержание и действующая структура

.4 Инвестиционная политика, воздействие на финансовую

устойчивость страховых организаций

.5 Роль перестрахования в обеспечении финансовой устойчивости

страховщика

.6 Тарифная политика страховой компании и ее воздействие на

финансовую устойчивость

Глава 2. Анализ финансовой устойчивости страховщика на

примере ОАО «Русская страховая транспортная компания»

.1 Общая характеристика деятельности и финансовых показателей

страховой компании ОАО

.2 Анализ страхового портфеля ОАО «Русская страховая

транспортная компания

.3 Расчет показателей для оценки финансовой устойчивости ОАО

«Русская страховая транспортная компания»

Глава 3. Повышение финансовой устойчивости страховых компаний

(на примере ОАО «Русская страховая транспортная компания»)

.1 Проблемы обеспечения финансовой устойчивости страховых

компаний в современных условиях

.2 Рекомендации по повышению финансовой устойчивости ОАО

«Русская страховая транспортная компания»)

.3 Экономический эффект внедрения рекомендаций по повышению

финансовой устойчивости ОАО «Русская страховая транспортная компания»

Заключение

Список литературы

Введение

Актуальность темы исследования.

Страхование - важнейшее звено финансовой системы государства. В

современной экономике выполняет защитную, сберегающую и инвестиционную роль.

По данным ЦБ РФ на конец 2013 года в Российской Федерации было

зарегистрировано 420 страховых компаний. Соответственно для страхователя

возникает проблема выбора страховщика для защиты его финансовых интересов.

Надежность компании является важнейшим критерием, как для страхователя, при

выборе страховой компании, ведь финансово неустойчивая компания с большой долей

вероятности не сможет выполнить свои обязательства перед страхователями и,

скорее всего, в ближайшем будущем покинет рынок, так и для топ-менеджмента и

акционеров компании для понимания направления дальнейшей деятельности по

руководству компанией.

Организация финансовой деятельности страховщиков зависит от

осуществляемых видов страхования. Все страхование подразделяется на

накопительное (страхование жизни) и рисковое (иное, чем страхование жизни).

Накопительное страхование относится к долгосрочным видам страхования. При этом

у страховщика аккумулируются значительные денежные средства, которые он

инвестирует в различные финансовые инструменты, для получения дохода. Договоры

по рисковым видам страхования, напротив, являются краткосрочными, заключаются

на срок не более года и предусматривают выплаты только при наступлении

страхового случая.

Информация, необходимая для определения финансового положения любой

коммерческой организации, содержится в его финансовой отчетности, состав

которой определяется в соответствии с действующим законодательством

Существует множество факторов определяющих уровень финансовой

устойчивости компании, основные определены статьей 25 Закона РФ "Об

организации страхового дела в Российской Федерации". В статье сказано:

"основой финансовой устойчивости страховщиков является наличие у них

оплаченного уставного капитала и страховых резервов, а также система

перестрахования".

Цель и задачи исследования.

Целью дипломной работы является анализ системы показателей, оценивающих

финансовое состояние страховой компании, анализ формирования страховых

резервов; определение степени достаточности собственного капитала страховой

компании; изучение основных принципов инвестиционной деятельности страховой

компании; определение роли перестрахования в обеспечении финансовой

устойчивости компании; рассмотрение и определение вариантов финансового

оздоровления страховой компании и восстановления платежеспособности.

Объектом исследования выступает деятельность страховой

компании Открытое акционерное общество «Русская страховая транспортная

компания».

Предметом исследования являются способы обеспечения

финансовой устойчивости страховых компаний, на примере Открытое акционерное

общество «Русская страховая транспортная компания».

Методы исследования

В работе использованы данные финансовой и статистической отчетности ОАО

«Русская страховая транспортная компания», научная литература по вопросам

страхования, источники информации в сети Internet, официальные документы и

нормативно-правовые источники, такие, как Гражданский кодекс РФ, Федеральный

закон "Об организации страхового дела в РФ" и другие источники.

Содержание разделов дипломной работы работа состоит из введения, трех

глав, заключения, списка литературы и приложения.

В первой главе рассмотрены теоретические основы обеспечения финансовой

устойчивостью страховых компаний, рассмотрены понятие и факторы финансовой

устойчивости страховых компаний, изучены методики анализа финансовой

устойчивости страховых компаний.

Во второй главе дана характеристика страховой компании ОАО «Русская

страховая транспортная компания», рассмотрена цель деятельности и виды

страховых услуг, проведен анализ финансовой устойчивости ОАО «Русская страховая

транспортная компания».

В третьей главе выявлены проблемы обеспечения финансовой устойчивости

страховых компаний, предложены мероприятия по повышению финансовой устойчивости

ОАО «Русская страховая транспортная компания».

Глава 1. Теоретические основы финансовой устойчивости страховой компании

.1 Понятие, экономическая сущность и роль финансовой устойчивости

страховщика

Специфика страховой деятельности обуславливает отличие в методах

определения финансовой устойчивости страховой организации и организаций других

отраслей экономики. Так, например, нестраховые организации, могут с определенной

долей точности запланировать текущие и предстоящие расходы и сроки исполнения

по ним, как правило, четко прописанные в хозяйственных договорах компании.

Страховые организации оперируют в основном привлеченными денежными

средствами и только с определенной долей вероятности могут оценить размеры и

сроки выплат по обязательствам. Следовательно, страховщик всегда должен иметь

запас собственных средств, не зависящий от исполнения других обязательств.

Финансовая устойчивость страховщика основана на определении достаточности

финансовых ресурсов организации, для обеспечения своевременного и в

предусмотренном объеме выполнения всех текущих и будущих обязательства перед

страхователями и прочими кредиторами за счет привлеченных и собственных

средств.

Платежеспособность же характеризует способность страховой организации

выполнить свои обязательства на определенную отчетную дату, т.е.

платежеспособность определяет уровень финансовой устойчивости компании на

конкретную отчетную дату.

Ввиду чрезвычайной социальной и экономической важности страховой отрасли

в экономике страны, финансовая устойчивость страховых организаций регулярно

проверяется органами страхового надзора. Контроль осуществляется путем проверки

финансовой отчетности, соблюдения установленных показателей, характеризующих

платежеспособность страховщиков. Статьей 25, Закона РФ от 27.11.1992 N 4015-1

(ред. от 23.07.2013) "Об организации страхового дела в Российской

Федерации" определено: «Гарантиями обеспечения финансовой устойчивости

страховщика являются экономически обоснованные страховые тарифы; страховые

резервы, достаточные для исполнения обязательств по страхованию, сострахованию,

перестрахованию, взаимному страхованию; собственные средства; перестрахование».

СБРФР был определен ряд страховых организаций, контроль за финансовым

состоянием которых осуществляет центральный аппарат. Таким образом,

региональные отделения и центральный аппарат распределили свои функции.

Отчетность принимает и проверяет региональное отделение, а вопросы финансовой

устойчивости и платежеспособности относятся к ведению центрального аппарата.

Региональное отделение также может проводить проверки деятельности страховой

организации, и включать вопросы финансовой устойчивости в программу проверки

(по поручению центрального аппарата). В отношении указанного ряда страховщиков

постоянно осуществляется мониторинг финансового состояния в том числе, по

показателям карты рисков и контрольным показателям, которые в настоящее время

не являются нормативными (например, показатель текущей ликвидности).

Если по итогам мониторинга установлено нарушение правовых актов,

страховой организации выдается предписание, и страховщик встает на жесткий

контроль в рамках его исполнения. По итогам исполнения \ неисполнения

предписаний принимается решение о приостановлении/отзыве лицензии и/или о

необходимости предоставления страховщиком плана восстановления

платежеспособности, может быть проведена выездная проверка и т.д.

За нарушение требований к финансовой устойчивости и платежеспособности

штрафы по КоАП пока не предусмотрены. Такая ситуация рассматривается как

неисполнение предписания, штраф составляет 500 тыс. руб.

Платежеспособность страховой компании зависит от достаточности

сформированных страховых резервов, однако ввиду того что страховые процессы могут

быть оценены лишь с определенной долей вероятности, то даже корректный расчет

резервов не является гарантией того что они смогут покрыть предстоящие

обязательства.

В данном случае гарантией платежеспособности страховщика выступают

уставный капитал и прибыль компании. Для этого размер свободных средств

страховщика должен быть не меньше принятых обязательств по договорам

страхования.

Уставный капитал кроме того служит гарантией платежеспособности компании

на первоначальном этапе ее деятельности, при наращивании объемов страховых

сборов. Для этого минимальный размер уставного капитала устанавливается

законодательно.

Так, уставный капитал универсальных страховых компаний должен составлять

120 млн руб., страховщиков жизни - 240 млн руб., перестраховщиков - 480 млн

рублей. Минимальный уставный капитал медстраховщиков - 60 млн рублей.

Достаточность собственных средств страховой организации только тогда

говорит о платежеспособности компании, когда в компании сформированы резервы не

ниже нормативного уровня и активы, покрывающие резервы, размещены в надежные

финансовые инструменты. Правила размещения резервов регламентированы Приказом

Минфина от 2 июля 2012 г. N 100н «Об утверждении порядка размещения

страховщиками средств страховых резервов» и постоянно ужесточаются.

Перестрахование - это передача страховой организацией принятой на себя

части ответственности по договору страхования перестраховщику, превышающей

допустимый размер собственных средств. Посредством перестрахования достигается

устойчивость и однородность страхового портфеля. Если обязательства компании

превышают возможности исполнения за счет собственных средств и резервов, то

компания должна передать часть ответственности перестраховщику посредством

заключения договора перестрахования.

Существует несколько вариантов финансового состояния страховой

организации: Устойчивое финансовое состояние, неустойчивое, пограничное, когда

компания не может осуществлять страховые выплаты и текущие платежи, и

финансовая несостоятельность при которой предпринимается либо санация компании

либо оно приводит к банкротству. Федеральный закон «О несостоятельности

(банкротстве)» определяет банкротство, как неспособность компании исполнять

свои обязательства в течении трех месяцев с момента их наступления.

Финансовое состояние страховых организаций обеспечивается за счет

действия внешних и внутренних факторов.

К внешним факторам можно отнести:

· государственное регулирование страховой деятельности;

· общее состояние экономики страны;

· платежеспособность;

· состояние страхового и фондового рынков;

· потребительский фактор.

К внутренним факторам относятся: специализация компании, организационная

структура, тарифная, инвестиционная и перестраховочная политика,

сбалансированность страхового портфеля и др. Задача руководства компании

использовать эти факторы для минимизации негативных и максимизации

использования позитивных внешних факторов.

При правильном учете всех факторов финансовой устойчивости в процессе

управления организацией, увеличиваются уровни платежеспособности, ликвидности и

финансовой независимости организации.

Рассмотрим более подробно внутренние факторы, обеспечивающие финансовую

устойчивость страховщиков в рыночных условиях.

.2 Собственные средства и их значение для финансовой устойчивости

«Положение о порядке расчета страховщиком нормативного соотношения

активов и принятых обязательств» Приказ Минфина от 2 ноября 2001 г №90н

определяет собственный капитал страховщика как сумму уставного, добавочного,

резервного капиталов, нераспределенной прибыли. Источники формирования

собственных средств - взносы учредителей и нераспределенная прибыль. Для

обеспечения платежеспособности, чем больше объем операций компании, тем больше

должна быть величина свободных резервов. В зависимости от характера и динамики

операций для расчета принимаются либо объем поступивших страховых взносов, либо

средняя за ряд лет сумма страховых выплат, либо величина технических резервов.

Для обеспечения платежеспособности необходимо соблюдения нормативного

соотношения между активами и принятыми обязательствами: размер свободных

активов страховщика, исчисленный как разность между общей суммой активов и

суммой его обязательств, должен соответствовать нормативному размеру, т. е.

должно соблюдаться равенство:

А - О = Н (1)

где А - фактический размер активов страховщика;

О - фактический объем обязательств страховщика;

Н - нормативный (т. е. минимально допустимый) размер превышения активов

страховщика над его обязательствами.

Для проверки платежеспособности компании производится расчет маржи

платежеспособности (величины, в пределах которой страховщик, исходя из объема

страхового портфеля и принятых обязательств, должен обладать собственным

капиталом, свободным от будущих обязательств, за исключением прав требования

учредителей, уменьшенным на величину НМА и дебиторской задолженности, сроки

погашения которой истекли.

Нормативная маржа платежеспособности (НМП) определяется по максимальному

значению одного из двух показателей - минимальной величины уставного капитала

или нормативного размера маржи платежеспособности.

(2)

(2)

Где (НМПнж) - нормативный размер маржи платежеспособности страховщика по

страхованию иному, чем страхование жизни.

Для обязательных видов страхования приказом № 90н (п. 8 Положения)

установлен особый порядок расчета нормативного размера маржи

платежеспособности.

Нормативный размер маржи платежеспособности по страхованию иному, чем

страхование жизни, равен наибольшему из указанных двух показателей, умноженному

на поправочный коэффициент Кнж:

(3)

(3)

Где (П) - страховые премии (взносы);

(В) - страховые выплаты по договорам страхования, сострахования и по

договорам, принятым в перестрахование.

Для расчета страховой премии берется 16% от размера страховых премий по

прямому и принятому перестрахованию, начисленных в отчетном периоде за минусом

возвратов по расторжениям, отчислений в от страховых премий в резерв

предупредительных мероприятий и других отчислений предусмотренных действующим

законодательством РФ, за расчетный период. Расчетным периодом при расчете

страховыых премий считается год, предшествующий отчетной дате.

Для расчета страховых выплат берется 23% от суммы страховых выплат по

договорам страхования, сострахования, принятым в перестрахование, за минусом

фактически возмещенных регрессов и суброгаций; изменения резервов убытков за

расчетный период. Расчетный период - три года, предшествующие отчетной дате.

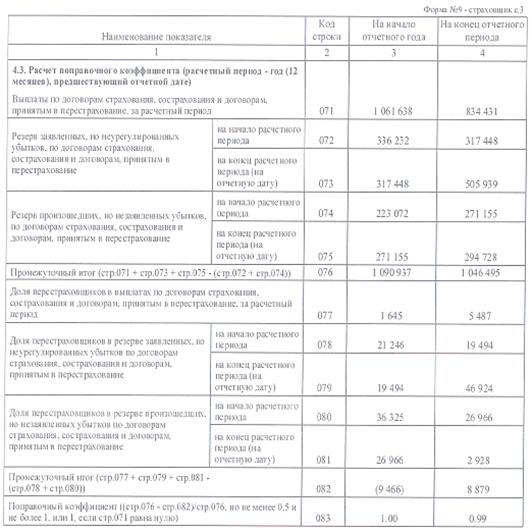

Определение поправочного коэффициента Кнж.

Поправочный коэффициент расчитывается за год, предшествующий отчетной

дате, и определяется как отношение суммы, включающей:

страховые выплаты по договорам страхования, сострахования по договорам,

принятым в перестрахование, за минусом начисленной доли перестраховщиков в

страховых выплатах за расчетный период;

изменение резерва заявленных, но неурегулированных убытков, и резерва

произошедших, но заявленных убытков, по договорам страхования, сострахования и

договорам, принятым в перестрахование, за минусом изменения доли

перестраховщиков в указанных резервах за расчетный период;

к сумме (не исключая доли перестраховщиков), включающей:

страховые выплаты по договорам страхования, сострахования и по договорам,

принятым в перестрахование, за расчетный период;

изменения резерва заявленных, но неурегулированных убытков, и резерва произошедших,

но не заявленных убытков, по договорам страхования, сострахования и договорам,

принятым в перестрахование за расчетный период.

При отсутствии в расчетном периоде страховых выплат Кнж принимается

равным единице. Если поправочный коэффициент меньше 0,5, то в расчете он

принимается равным 0,5, если больше 1 - равным 1.

Страховая организация соответствует предъявляемым нормативным

требованиям, если на конец отчетного года

(4)

(4)

где  (5)

(5)

Если на конец отчетного года фактическая маржа страховщика больше

расчетной менее чем на 30%, то страховщик обязан разработать и представить план

оздоровления финансового положения организации. В плане указываются конкретные

мероприятия, способствующие стабилизации финансового положения, с указанием

срока их проведения и суммы дохода (экономии), планируемого к получению от

данного мероприятия.

.3 Страховые резервы, их содержание и действующая структура

Важнейшим фактором обеспечения финансовой устойчивости страховщика

является наличие у него страховых резервов не ниже нормативного уровня и

адекватная инвестиционная политика (размещение страховых резервов).

Страховые резервы - неисполненные обязательства страховщика по договорам

страхования на конкретную отчетную дату.

Резервы по видам страхования иным, чем страхование жизни, рассчитываются

в соответствии с Правилами, утвержденными приказом Минфина от 11.06. 2002 №51н

«Об утверждении Правил формирования страховых резервов по страхованию, иному,

чем страхование жизни», кроме того каждая страховая организация обязана иметь

согласованное с Центробанком РФ Положение о формировании страховых резервов,

соответствующее настоящим правилам.

Страховые резервы по договорам иным чем страхование жизни включают в себя:

резерв незаработанной премии;

резервы убытков:

· резерв заявленных, но неурегулированных убытков (РЗНУ);

· резерв произошедших, но не заявленных убытков (РПНУ);

- стабилизационный резерв;

резерв выравнивания убытков (по договорам ОСАГО);

иные страховые резервы.

Резерв незаработанной премии - это неизрасходованная в отчетном периоде

доля начисленной страховой премии по договорам страхования, формируется для

покрытия убытков следующих отчетных периодов.

Резерв заявленных, неурегулированных убытков - неурегулированные или не

полностью урегулированные страховые выплаты, заявленные в текущем или

предшествующих периодах, увеличенные на сумму расходов по урегулированию

убытков.

Резерв произошедших, но незаявленных убытков - оценка обязательств

страховщика по страховым выплатам, включая расходы по урегулированию убытков,

которые произошли в отчетном или предшествующих периодах, но не были заявлены

страховщику.

Стабилизационный резерв - оценка обязательств страховщика по

осуществлению страховых выплат в случае образования отрицательного финансового

результата от проведения страховых операций по независящим от страховщика

причинам, или при превышении коэффициента состоявшихся убытков над его средним

значением.

Коэффициент состоявшихся убытков за отчетный период рассчитывается как

отношение суммы произведенных выплат-нетто по страховым случаям, произошедшим в

этом отчетном периоде и отложенных выплат, рассчитанных по убыткам этого

отчетного периода к величине заработанной страховой премии за этот же период:

(i) =(Внетто + РЗУнетто + РПНУнетто)/ ЗСПнетто (6)

Резерв выравнивания убытков - формируется по договорам ОСАГО в течении

первых трех лет с 01 июля 2003 года на случай превышения коэффициента

состоявшихся убытков над его расчетной величиной.

Доля перестраховщиков в страховых резервах по страхованию иному, чем

страхование жизни, определяется по каждому договору (группе договоров) в

соответствии с условиями договоров перестрахования.

Поскольку достаточность страховых резервов является одним из важнейших

критериев финансовой устойчивости, рассмотрим некоторые показатели используемые

для оценки устойчивости. Стоит отметить, что, поскольку резервы оценивают

обязательства страховщика, то критерии оценки являются достаточно приближенными

величинами и для каждого страховщика нормативы могут отличаться в зависимости

от структуры портфеля, тарифной политики и прочих факторов.

Поскольку страховые резервы представляют собой кредиторскую

задолженность, то большой их размер при условии, что резервы адекватны

обязательствам по договорам страхования, будет говорить о финансовой

устойчивости страховщика при наличии еще как минимум двух условий: соблюдение

пропорции с объемом собственных средств; их оптимальное размещение

(рациональная инвестиционная политика).

.4 Инвестиционная политика, воздействие на финансовую

устойчивость страховых организаций

Целью инвестиционной политики страховой организации, является грамотное

формирование и размещение средств страховых резервов и собственных средств

страховщика. Страховые резервы, как правило, являются основным инвестиционным

источником страховой организации

Для достижения эффективной инвестиционной политики компания решает задачи

по размещению свободных средств в соответствии с действующим законодательством

и выбору оптимального инвестиционного портфеля. Целью эффективной

инвестиционной политики является: обеспечение достаточного уровня

платежеспособности, и сохранения финансовой устойчивости, получение прибыли,

сохранение активов организации от инфляции, увеличение стоимости страховой компании,

повышение конкурентоспособности.

Инвестиционная политика страховой организации регулируется Приказом

Минфина №100н от 2 июля 2012 г. « Об утверждении порядка размещения

страховщиками средств страховых резервов» и Приказом Минфина от 2 июля 2012 г.

N 101н «Об утверждении требований, предъявляемых к составу и структуре активов,

принимаемых для покрытия собственных средств страховщика».

Правила содержат перечень возможных активов, принимаемых в покрытие

страховых резервов, требования к активам, требования к структуре активов.

В покрытие принимаются активы, обеспечивающие выполнение страховщиком

принятых им обязательств и минимизирующие риски потери капитала и доходов от

него.

Виды активов, принимаемых для покрытия (обеспечения) страховых резервов

) федеральные государственные ценные бумаги и ценные бумаги,

обязательства по которым гарантированы Российской Федерацией;

) государственные ценные бумаги субъектов Российской Федерации;

) муниципальные ценные бумаги;

) акции;

) облигации, кроме относящихся к подпунктам 1 - 3, 7 и 19 настоящего

пункта;

) простые векселя банков;

) жилищные сертификаты;

) инвестиционные паи паевых инвестиционных фондов;

) банковские вклады (депозиты), в том числе удостоверенные депозитными

сертификатами, а также на обезличенных металлических счетах;

) сертификаты долевого участия в общих фондах банковского управления;

) недвижимое имущество;

) доля перестраховщиков в страховых резервах;

) депо премий по рискам, принятым в перестрахование;

) дебиторская задолженность страхователей, перестраховщиков,

перестрахователей, страховщиков и страховых агентов;

) денежная наличность;

) денежные средства в валюте Российской Федерации на счетах в банках;

) денежные средства в иностранной валюте на счетах в банках;

) слитки золота, серебра, платины и палладия, а также памятные монеты

Российской Федерации из драгоценных металлов;

) ипотечные ценные бумаги, включая облигации ипотечных агентств;

) займы страхователям по договорам страхования жизни.

Снижение риска инвестиций очень важно, так как, в основном, страховая

организация размещает не свои средства, а средства страхователей

(выгодопреобретателей). Поэтому правила содержат требования ко всем активам,

принимаемым в покрытие. Основными требованиями являются: соблюдение принципов

надежности и прибыльности, ликвидности активов, кроме вышеуказанных

традиционных рисков, можно выделить два специфических риска, характерных для

российских страховых компаний: риск выбора перестраховщика и риск размещения

страховых резервов.

Риск размещения страховых резервов связан с законодательными

ограничениями, которые не всегда позволяют сформировать страховой компании

сбалансированный инвестиционный портфель.

По данным Эксперт Ра, несмотря на существенный рост качества инвестиций и

заметное снижение доли фиктивных активов (с 50 до 20% за пять лет), от

подавляющего числа страховщиков потребуется изменение структуры инвестиций в

связи с новыми требованиями регулятора. Основная мера - это введение института

спецдепозитария (с 1.07.2015) и возможное введение нормативов по ликвидности,

концентрации рисков и вложений в связные стороны по аналогии с банками. Больше

всего проблем вызовут фиктивные активы и инвестиции в аффилированные компании.

В тоже время надежность и ликвидность инвестиций страховщиков уже сейчас

оцениваются как приемлемые.

С учетом законодательных ограничений, структура портфеля ценных бумаг

страховой организации может быть изменена, причина этого - постоянные колебания

на рынке ценных бумаг. Задача оптимизации портфеля инвестиций должна решаться

постоянно. Это означает, что управление инвестиционным портфелем организации

должно основываться на систематическом мониторинге ситуации, оптимизации и

диверсификации структуры портфеля.

1.5 Роль перестрахования в обеспечении финансовой устойчивости

страховщика

Перестрахование является важным условием обеспечения финансовой

устойчивости страховой компании. Оно защищает страховщика от финансовых потерь,

которые он понес бы при выплатах страхователям не имея перестраховочной защиты.

Перестрахование существенно расширяет возможности страховщика по принятию

рисков на страхование, которые он бы не смог принят на страхования за счет

своих средств.

В настоящее время почти все российские страховые компании не располагают

значительными финансовыми средствами и не могут брать на себя крупные риски.

Перестрахование позволяет создать однородный страховой портфель,

способствует выравниванию рисков. Увеличивает количество принятых на

страхование договоров, охватить большее количество видов страхования и,

следовательно, делает портфель более сбалансированным. Защищает страховщика от

риска случайных убытков, неравномерного колебания в размере страховых выплат,

крупных убытков, неравномерного распределения наступления страховых случаев во

времени, риска андеррайтерских ошибок при расчете тарифов.

Основной задачей при перестраховании является определение доли

ответственности, которую страховщику целесообразно оставить на собственном

удержании, а какую передать в перестрахование. Передача слишком большой доли

риска означает передачу практически всей полученной страховой премии, а слишком

большая доля, оставленная на собственном удержании, подрывает финансовую

устойчивость компании. Для снижения затрат на перестрахование желательно

тщательно анализировать крупные риски, а массовые передавать по какой-то,

выработанной в компании стратегии.

Кроме того, для снижения расходов необходим анализ и затрат и доходов на

перестрахование, например размер перестраховочной комиссии и прочие расходы

связанные с оформлением договора перестрахования.

1.6 Тарифная политика страховой компании и ее воздействие на финансовую

устойчивость

Страховой тариф (тарифная ставка) - плата страхователя страховщику за

страхование, рассчитанная от единицы страховой суммы или в процентах от ее

общей величины.

На основании страхового тарифа рассчитывается сумма поступления денежных

средств в страховую организацию, а из поступивших страховых премий формируется

страховой фонд компании служащий для выполнения обязательств перед

страхователями и покрытия расходов страховщика на ведение дела. Таким образом,

в обеспечении финансовой устойчивости, страховой тариф одной из определяющих

величин.

Страховой тариф, или брутто-ставка, складывается из двух частей:

нетто-ставки и нагрузки.

В нагрузку входят, расходы на ведение дела, отчисления на

предупредительные мероприятия и прибыль.

Нетто-ставка - представляет собой основную часть страхового тарифа,

служит для формирования страхового фонда, предназначенного для страховых выплат

страхователем. Следовательно, правильный расчет нетто-ставки является важнейшим

фактором в определении финансовой устойчивости.

При расчете страховых тарифов применяются актуарные расчеты. Основными

задачами актуарных расчетов являются:

1) изучение и группировка страховых рисков;

2) расчет математической вероятности наступления страхового случая,

определение частоты и степени тяжести ущерба, в отдельных рисковых группах, и

по всей страховой совокупности;

3) математическое обоснование необходимых расходов на ведение дела;

) математическое обоснование необходимых резервных фондов страховщика,

предложение конкретных методов и источников формирования этих фондов.

Актуарные расчеты основываются на страховой статистике, которая

показывает закономерность наступления страхового случая для целей предсказания

будущего ущерба. Оценка тем объективнее, ем больше число объектов наблюдения.

Точность и достаточность исходной информации обеспечивает правильное

формирование страхового взноса.

Завышение страхового тарифа приводит к снижению конкурентоспособности

компании, снижению количества заключенных договоров и объемов сборов страховых

премий, занижение - приводит к формированию недостаточных по размеру страховых

резервов, а в итоге - к возможной неплатежеспособности страховщика.

В российской практике существует ряд проблем при расчете страхового

тарифа.

Недостаточность либо отсутствие статистических данных при введении нового

вида страхования, либо при принятии на страхование редких объектов (космические

аппараты, воздушные и морские суда и т.д.). Для правильного расчета тарифа

можно использовать данные разного рода статистических наблюдений, не связанных

с проведением страховой деятельности, а также экспертные оценки.

Невозможность увеличения тарифа, при страховании небольшого количества

договоров по определенному виду страхования. Это объясняется законами рыночного

спроса. Для страхователя размер страховой премии зависит от рыночной ситуации,

а не от доли данного вида в портфеле страховщика. Необходимо опираться на

ставки, уже действующие на рынке или конкурентную информацию по компаниям с

большой долей данного вида в портфеле.

Поскольку, в основе обеспечения финансовой устойчивости лежат, прежде

всего, оптимальные размеры тарифных ставок, а также достаточный размер средств

страхового фонда.

Концентрация средств страхового фонда достигается ростом числа

страхователей и застрахованных объектов и системой сбалансированных тарифов,

используемых в компании..

Для определения степени вероятности дефицитности средств страхового фонда

используется коэффициент Коньшина Ф. В.:

К= (7)

(7)

где Т - средняя тарифная ставка по страховому портфелю;- количество

застрахованных объектов.

Чем меньше коэффициент К, тем выше финансовая устойчивость страховщика.

На величину коэффициента не влияет размер страховой суммы. Он зависит только от

тарифной тарифной ставки и величины страхового портфеля.

Однако следует иметь в виду, что коэффициент Коньшина дает наиболее

точные результаты тогда, когда страховой портфель страховщика состоит из

объектов с примерно одинаковыми по стоимости рисками.

Таким образом, оптимизация тарифной политики страховщика очень важна с

точки зрения обеспечения его финансовой устойчивости. Неправильный расчет

тарифных ставок однозначно ведет снижение финансовой устойчивости страховой

компании.

Глава 2.

Анализ финансовой устойчивости страховщика на примере ОАО «Русская страховая

транспортная компания»

2.1 Общая

характеристика деятельности и финансовых показателей страховой компании ОАО

Открытое акционерное общество «Русская страховая транспортная компания»

(ОАО РСТК) основано 12 июля 1990 года с участием Министерства автомобильного

транспорта РФ. Регистрационный номер 478.879. Дата государственной регистрации

05.07.1994.

Компания имеет лицензии С 1852 77 на осуществление страхования, П 1852 77

на осуществление перестрахования, а также лицензию ФСБ РФ на осуществление

работ, связанных с государственной тайной.

ОАО РСТК является членом:

Всероссийского Союза Страховщиков,

Российского Союза автостраховщиков,

Ассоциации страховых организаций и предприятий транспорта,

Российского автотранспортного Союза,

Национальной страховой гильдии,

Ассоциации агропромышленных страховщиков «Агропромстрах»,

Национального Союза Страховщиков Ответственности.

А также более чем десятка региональных ассоциаций страховщиков.

В настоящее время ОАО РСТК имеет один действующий рейтинг надежности на

уровне «А-» Национального Рейтингового Агентства (НРА).

ОАО РСТК располагает развитой региональной сетью, которая насчитывает 70

филиалов в различных регионах России от Владивостока до Калининграда.

Основные виды деятельности

Приоритетными направлениями деятельности компании являются:

страхование строительно-монтажных рисков,

страхование имущества юридических лиц,

обязательное и добровольное страхование пассажиров,

обязательное страхование гражданской ответственности владельцев

автотранспортных средств,

страхование грузов.

По итогам 2013 года компания вошла в первую сотню крупнейших страховых

компаний России (26 место) по совокупному сбору страховых премий (по данным ЦБ

РФ).

По данным Рейтингового агентства «Эксперт РА» по итогам 2013 года ОАО

РСТК занимает:

место по добровольному медицинскому страхованию (без учета ВЗР);

место по страхованию от несчастных случаев и болезней (без учета ВЗР);

место по страхованию выезжающих за рубеж (в т.ч. ДМС, НС, финансовые

риски);

место по прочим видам личного добровольного страхования;

место по страхованию АВТОКАСКО;

место по страхованию автогражданской ответственности (добровольное);

место по страхованию имущества юридических лиц от огневых и иных рисков;

место по страхованию строительно-монтажных рисков (имущество);

место по страхованию строительно-монтажных рисков (страхование

ответственности, кроме страхования ответственности в рамках СРО);

место по страхованию имущества физических лиц;

место по прочим видам добровольного страхования имущества;

место по страхованию финансовых (без учета ВЗР) и предпринимательских

рисков;

место по страхованию профессиональной ответственности (кроме

профессиональной ответственности туроператоров);

место по страхованию ответственности в рамках СРО;

место по прочим видам добровольного страхования ответственности;

место по ОСАГО;

место по прочим видам обязательного страхования (кроме ОМС);

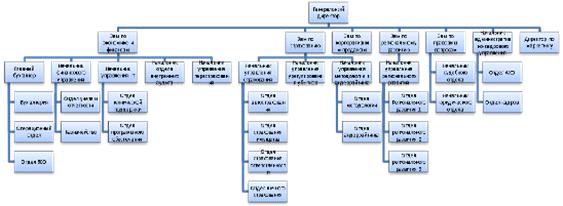

Структура компании

Принципы формирования организационной структуры управления страховой

организацией предусматривают создание центров управления по иерархическому или

функциональному типу.

Иерархическое построение или вертикальная структура предусматривает

выделение различных уровней управления. В компании представлена трехуровневая

структура управления, где первый уровень представлен руководством компании, а

вторая и третья - службами управления отдельными ее структурными единицами и

подразделениями.

Функциональное построение или горизонтальная структура основано на

разделении их по функциям управления или видам деятельности. Сотрудник,

получает указания от ряда вышестоящих сотрудников, одновременно о своей

деятельности он информирует не одного человека, а определенное число

сотрудников, которые работают в той же области. Но в рамках дисциплинарной ответственности

он подчиняется лишь одному начальнику. Преимущества структуры: высокая

компетентность специалистов, отвечающих за осуществление конкретных функций;

уменьшение потребности в специалистах широкого профиля.

В компании представлена линейно-функциональная структура управления.

Показанная в Приложении 1.

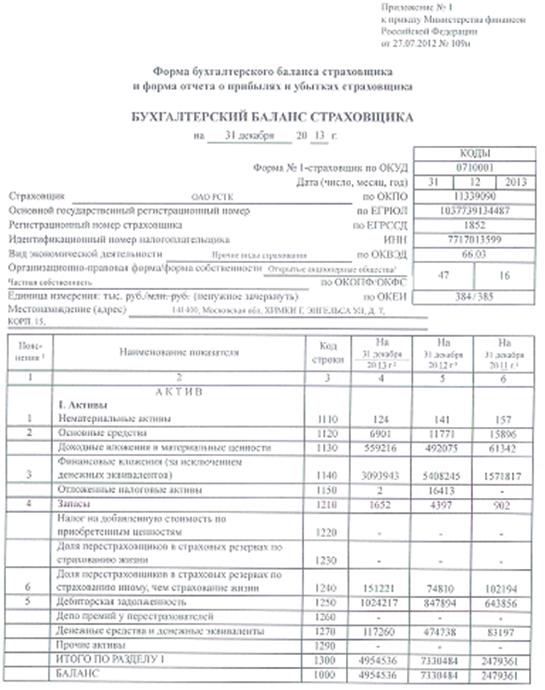

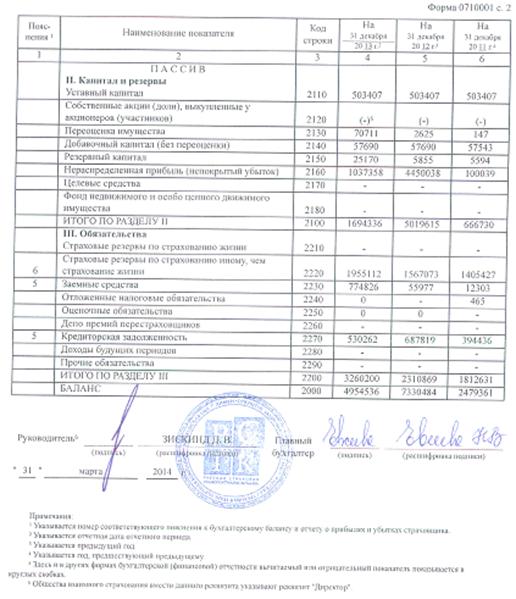

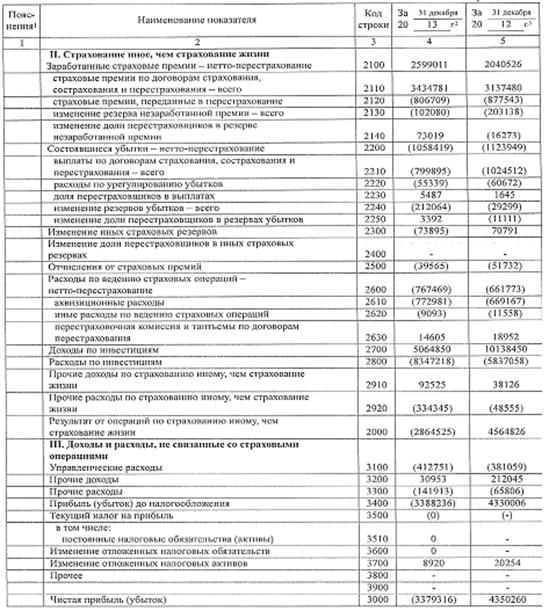

Финансовые показатели и результаты ОАО РСТК в 2013 году

В результате финансово-хозяйственной деятельности в 2013 г. компанией

получен убыток в размере 3 379 316 тыс. руб. в основном за счет операций по

инвестиционной деятельности - 3 282 368 тыс.руб.

При этом основная доля дохода 2012 г. связана с приобретением ценных

бумаг по договору дарения, которые включены в котировальный список Гонконгской

фондовой биржи. В таком виде новые фактические владельцы ОАО РСТК сделали

вливания в страховую компанию.

Из годовой отчетности ОАО «РСТК» по российским стандартам следует, что в

2012 г. доходы по инвестициям возросли в два раза - до 10,1 млрд р., а расходы

по инвестициям увеличились на 23%, до 5,8 млрд р. Результат от операций по

страхованию вырос в 10 раз, до 4,6 млрд р. При этом объем собранных премий

остался на уровне 2011 г. - 3,1 млрд р., а выплаты выросли на 57% - до 1,0 млрд

р.

Убыток 2013 г. соответственно связан с отменой сделки по продажи компании

новым владельцам.

Поскольку данная операция не отражает реальной картины деятельности

компании, то исключив ее из отчетности 2012-2013 г.г., получим следующую

картину:

Основные финансовые результаты ОАО «РСТК» представлены в таблице 1.

За 2013 год активы компании увеличились в 1,3 раза и составили на конец

года 4 042 546 тыс. руб.

На конец 2013 года сформированы страховые резервы в размере 1 955 112

тыс. руб. Основная доля резервов приходится на резерв незаработанной премии 1

050 252 тыс. руб. (или 53,72 %), резервы убытков - 800 667 тыс. руб. (или

40,35%).

Доходы компании за 2013 г. составили 8 652 121 тыс. руб. и сформированы

большей частью за счет страховых премий - 3 434 781 тыс. руб. и доходов по

инвестициям - 5 064 850 тыс. руб.

Расходы компании составили - 8 695 788 тыс. руб., наибольший удельный вес

среди которых заняли расходы по инвестициям - 58%, страховые выплаты - 9,2%

(22% без инвестиционной деятельности) , премии переданные в перестрахование -

9,3%, расходы на ведение дела - 8,7% (21% без инвестиционной деятельности),

управленческие расходы - 11% без без инвестиционной деятельности.

Таблица 1 Финансовые результаты деятельности ОАО «РСТК» за 2012-2013 гг.

(тыс. руб.)

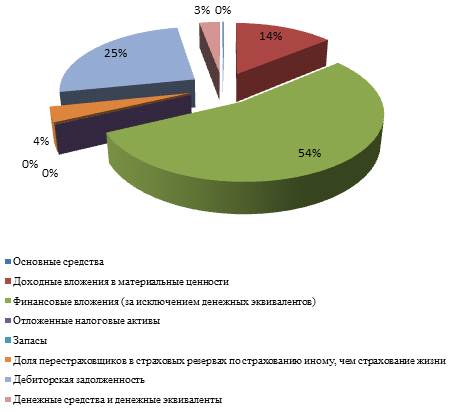

Динамика активов компании

Активы Общества в 2013 г. выросли на 30% по сравнению с 2012 г. и

составили 4 042 576 тыс. руб. За счет уменьшения нераспределенной прибыли

собственные средства Общества сократились за 2013 г. и составили 782 376 млн.

руб.

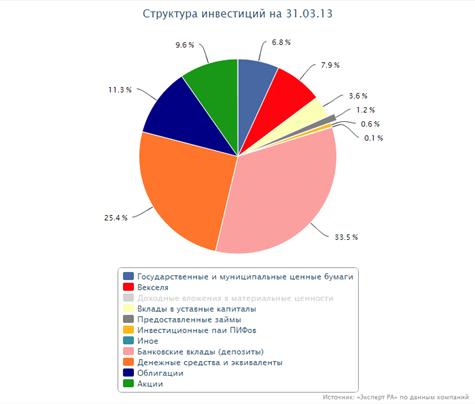

Рис.1 Структура активов ОАО РСТК 2013 г.

Инвестиционная деятельность

Финансовые вложения Общества осуществляются на принципах возвратности,

доходности (прибыльности) и ликвидности. При проведении своей инвестиционной

политики Общество уделяет особое внимание соблюдению требований и нормативов,

предъявляемых Министерством финансов РФ. Данным требованиям целиком и полностью

соответствуют все инструменты, в которые размещаются страховые резервы и

собственные средства Общества.

Инвестиции Общество размещает в:

облигации организаций, имеющих высокие котировки, таких как: ГК

Внешэкономбанк, ОАО МКБ, ОАО РОСНЕФТЬ, ОАО Русгидро, ОАО Связь банк.

акции таких компании как ОАО «СБЕРБАНК России»

Компания имеет аккредитацию в ведущих национальных банках, таких как ОАО

“Сбербанк”, ОАО “Альфа-банк”, ОАО “Росбанк”, а также крупных региональных

банках.

2.2 Анализ страхового портфеля ОАО «Русская страховая транспортная

компания

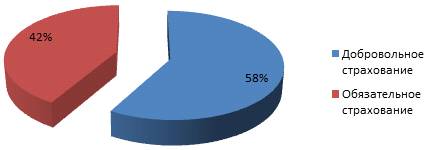

Структура страхового портфеля (премии)

По итогам 2013 года ОАО РСТК было заключено 574 511 договоров.

Сбор страховой премии за данный период составил 3 434 781 тыс. руб.

Основная часть премии приходится на добровольные виды страхования - 2 003 601

тыс. руб. (58,33 % от сбора страховой премии), при этом доля добровольных видов

в портфеле уменьшилась по сравнению с 2012 годом (73,78%). Обязательные виды

составляют 41,67 % в портфеле компании с суммой страховых премий 1 431 180 тыс.

руб.

Рис. 2 Структура страхового портфеля ОАО РСТК по способам осуществления

страхования

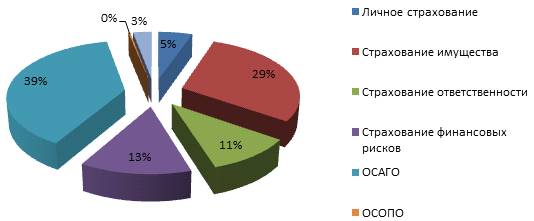

Ведущей отраслью страхования в ОАО РСТК в 2013 году явилось страхование

ответственности, на него (с учетом обязательной и добровольной форм) пришлось

61,4 % от собранной страховой премии, из которых 35,6 % приходится на

добровольные виды страхования ответственности, а 25,8 % на ОСАГО.

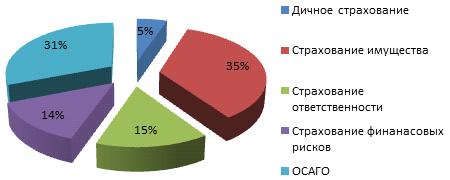

Рис. 3 Структура портфеля ОАО РСТК по отраслям страхования

Страхование имущества занимает 29 % в структуре страхового портфеля

компании с общей суммой страховой премии 1 006 898 тыс. руб.

Личное страхование в совокупности занимает 5 % страхового портфеля ОАО

РСТК, с общей суммой страховой премии 184 004 тыс. руб.

Страхование предпринимательских и финансовых рисков занимает 13%,

страховая премия за 2013 год по которому составила 453 497 тыс. руб.

В 2013 году компания была исключена из НССО, поэтому страхование

ответственности владельца опасного объекта за причинение вреда в результате

аварии на опасном объекте составляет незначительную долю в портфеле - 10 572

тыс. руб.

Основную долю в портфеле компании занимает ОСАГО - 39% или 1 318 833 тыс.

руб., при этом в 2012 г. этот вид страхования составлял лишь 24% или 781 101

тыс. руб.

Более подробно структура страховых премий по основным группам страховых

продуктов по убыванию величины страховой премии представлены на Рис.4:

Как видно из представленной таблицы ведущими видами страхования в ОАО

РСТК являются страхование финансовых рисков и ОСАГО, с долями 13 % и 38 %

соответственно.

Рис. 4 Структура страхового портфеля ОАО РСТК

Также значительную долю в портфеле (страховая премия свыше 100 млн руб.)

занимают комплексное страхование транспортных средств, страхование неисполнения

договорных обязательств, страхование имущества юридических лиц и страхование от

несчастных случаев.

Доля каждого из прочих видов страхования составляет не более 5 % от

величины страховой премии в 2013 году.

Структура страхового портфеля (выплаты)

По итогам 2013 года ОАО РСТК было произведено выплат на сумму 799 895

тыс. руб.

Общий уровень выплат ОАО РСТК составляет 23 %. Коэффициент убыточности (с

учетом изменения резервов) составляет 32%, с учетом аквизиции -40%.

На долю выплат по обязательным видам приходится 63% от общей суммы

выплат.

Лидером по объему страховых выплат является ОСАГО. Общая величина выплат

по данному виду в 2013 году составила 501 177 тыс руб. Коэффициент убыточности

по данному виду составил 54 %.

Также значительную долю в выплатах общества составляет комплексное

страхование транспортных средств 220 426 тыс. руб. - 87%, Выплаты по остальным

вида незначительны.

Выплаты по основным группам страховых продуктов представлены на Рис.6:

Рис. 6 Страховые выплаты ОАО РСТК по основным группам страховых продуктов

в 2013 г.

Показатели уровня выплат

Уровень выплат по страхованию иному, чем страхование жизни рассчитывается

двумя способами:

) На основании брутто-показателей:

где  - выплаты-брутто по договорам страхования всего

- выплаты-брутто по договорам страхования всего

- страховые премии-брутто

- страховые премии-брутто

) На основании нетто-показателей (коэффициент убыточности):

где  - выплаты - нетто,

- выплаты - нетто,

- заработанная премия -нетто

- заработанная премия -нетто

Оптимальное значение данного показателя зависит от специализации

страховой компании на определенных видах страхования, а также от структуры

тарифных ставок по видам страхования. Сравнение следует производить с

соответствующими значениями среднерыночного портфеля на основании

статистических данных ЦБ РФ.

Данные по коэффициентам убыточности представлены в таблице 2:

Из таблицы видно, что наиболее убыточными видами в компании являются

страхование ОСАГО 74%, КАСКО - 105% и страхование имущества граждан 68%, что

при уровне расходов на ведение дела + управленческие расходы 30% от страховой

деятельности очень высокий показатель.

Таблица 2 Коэффициенты выплат по основным группам страховых продуктов ОАО

РСТК тыс. руб.

|

Наименование показателя

|

Страховые премии

|

Аквизиционные расходы

|

% Аквизиции

|

СП-АР

|

Изменение РНП

|

Заработанные страховые премии (гр. 3 + гр. 4- гр. 5)

|

Выплаты

|

Расходы по урегулированию убытков

|

Изменение резервов убытков

|

Состоявшиеся убытки

|

Уровень быплат

|

Коэффициент убыточности

|

Коэффициент убыточности аквизицией

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Добровольное страхование от несчастных случаев и болезней

|

142 599

|

(28 686)

|

20%

|

113 913

|

2 518

|

145 117

|

(5 434)

|

(360)

|

(25 291)

|

(31 085)

|

3,81%

|

21,42%

|

26,70%

|

|

Добровольное медицинское страхование

|

40 068

|

(45 755)

|

114%

|

(5 687)

|

23 876

|

63 944

|

(54 701)

|

(3 628)

|

1 780

|

(56 549)

|

136,52%

|

88,44%

|

310,90%

|

|

Добровольное страхование средств наземного транспорта

(кроме средств железнодорожного транспорта)

|

217 698

|

(71 866)

|

33%

|

145 832

|

201 973

|

419 671

|

(220 426)

|

(16093)

|

(129178)

|

(365 697)

|

101,25%

|

87,14%

|

105,14%

|

|

Добровольное страхование средств водного транспорта

|

790

|

18%

|

647

|

(523)

|

267

|

-

|

-

|

(4 940)

|

(4 940)

|

0,00%

|

1850,19%

|

3983,87%

|

|

Добровольное страхование грузов

|

50 464

|

(8 264)

|

16%

|

42 200

|

(115)

|

50 349

|

(149)

|

(10)

|

749

|

590

|

0,30%

|

-1,17%

|

-1,40%

|

|

Добровольное сельскохозяйственное страхование

|

384 839

|

(75 990)

|

20%

|

308 849

|

(53 383)

|

331 456

|

(4 918)

|

(326)

|

(64207)

|

(69 451)

|

1,28%

|

20,95%

|

27,19%

|

|

Добровольное страхование прочего имущества юридических лиц

|

323 461

|

(145 342)

|

45%

|

178 119

|

57 185

|

380 646

|

(2 318)

|

(154)

|

42 223

|

39 751

|

0,72%

|

-10,44%

|

-16,89%

|

|

Добровольное страхование прочего имущества граждан

|

29 646

|

-

|

0%

|

29 646

|

1 679

|

31 325

|

(3 656)

|

(242)

|

(17046)

|

(20 944)

|

12,33%

|

66,86%

|

66,86%

|

|

Добровольное страхование гражданской ответственности

владельцев автотранспортных средств

|

9 504

|

(28 868)

|

304%

|

(19 364)

|

2 753

|

12 257

|

(2 485)

|

(165)

|

(5 631)

|

(8 281)

|

26,15%

|

67,56%

|

-49,85%

|

|

Прочее страхование ответственности

|

255

|

(22)

|

9%

|

233

|

404

|

659

|

(16)

|

1

|

-

|

(15)

|

6,27%

|

2,28%

|

2,35%

|

|

Добровольное страхование гражданской ответственности за

причинение вреда вследствие недостатков товаров, работ, услуг

|

293 002

|

(31 585)

|

11%

|

261 417

|

20

|

293 022

|

(469)

|

(31)

|

8

|

(492)

|

0,16%

|

0,17%

|

0,19%

|

|

Добровольное страхование гражданской ответственности за

причинение вреда третьим лицам

|

56 857

|

(9 852)

|

17%

|

47 005

|

3 292

|

60 149

|

(446)

|

(30)

|

7 419

|

6 943

|

0,78%

|

-11,54%

|

-13,80%

|

|

Добровольное страхование гражданской ответственности за

неисполнение или ненадлежащее исполнение обязательств по договору

|

921

|

(98)

|

11%

|

823

|

226

|

1 147

|

-

|

-

|

(115)

|

(115)

|

0,00%

|

10,03%

|

10,96%

|

|

Добровольное страхование финансовых рисков

|

453 497

|

(53 974)

|

12%

|

399 523

|

(13 819)

|

439 678

|

(5)

|

-

|

-

|

(5)

|

0,00%

|

0,00%

|

0,00%

|

|

Обязательное личное страхование пассажиров (туристов,

экскурсантов)

|

1 337

|

-

|

0%

|

1 337

|

-

|

1 337

|

(21)

|

(1)

|

-

|

(22)

|

1,57%

|

1,65%

|

1,65%

|

|

Обязательное страхование гражданской ответственности

владельцев транспортных средств

|

1318833

|

(269 423)

|

20%

|

1049410

|

(309280)

|

1009553

|

(501 177)

|

(34054)

|

(15520)

|

(550 751)

|

38,00%

|

54,55%

|

74,41%

|

|

Обязательное страхование гражданской ответственности

владельца опасного объекта за причинение вреда в результате аварии на опасном

объекте

|

10 572

|

(3 113)

|

29%

|

7 459

|

3 537

|

14 109

|

(2 260)

|

(150)

|

1 952

|

(458)

|

21,38%

|

3,25%

|

4,17%

|

|

Обязательное страхование гражданской ответственности перевозчика

за причинение вреда жизни, здоровью, имуществу пассажиров

|

100 438

|

-

|

0%

|

100 438

|

(22 423)

|

78 015

|

(1 414)

|

(94)

|

(4 267)

|

(5 775)

|

1,41%

|

7,40%

|

7,40%

|

|

Итого:

|

3434781

|

(772981)

|

23%

|

2661800

|

(102080)

|

3332624

|

(799 895)

|

(55337)

|

(212064)

|

(1067296)

|

23,29%

|

32,03%

|

41,70%

|

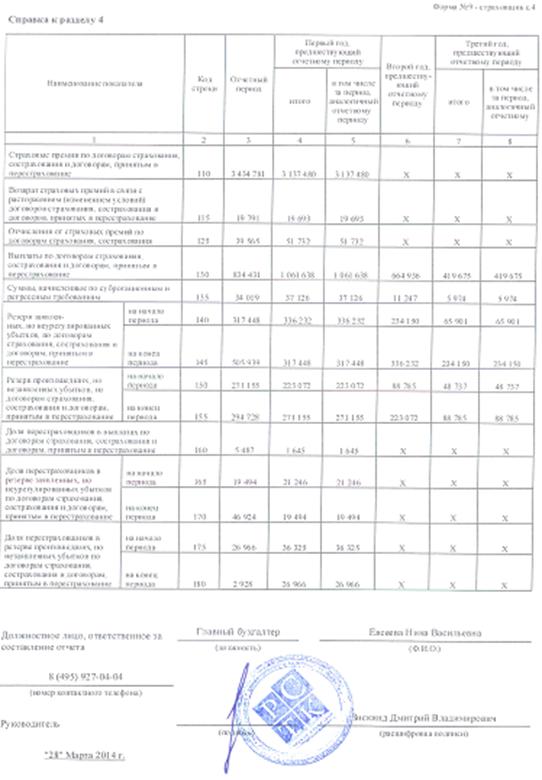

2.3 Расчет показателей для оценки финансовой устойчивости ОАО «Русская

страховая транспортная компания»

Финансовый анализ деятельности ОАО «Русская страховая транспортная

компания» проведен по данным публикуемой бухгалтерской отчетности с элементами

внутрихозяйственного анализа по данным аналитического и синтетического учета.

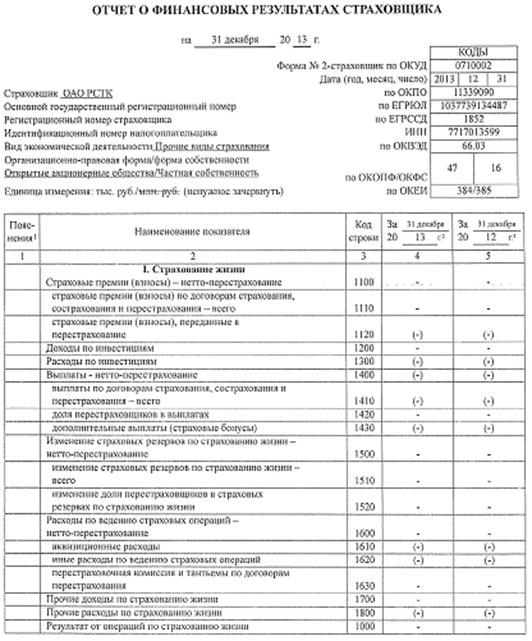

Формы 1 и 2 годовой бухгалтерской отчетности Компании представлены в

Приложениях 2 и 3, без учета инвестиционных операций по безвозмездной передаче

ценных бумаг.

Для анализа финансовой деятельности компании использовались, абсолютные и

относительные показатели.

Основные требования к системе финансовых показателей с точки зрения

эффективности оценки:

- показатели должны быть максимально информативными и показывать

информацию по устойчивости компании в целом;

для всех показателей должны быть определены нормативы минимального

удовлетворительного уровня или диапазоны изменений;

финансовые показатели должны рассчитывался только по данным публикуемой

финансовой отчетности компании;

финансовые показатели должны давать возможность проводить оценку

предприятия в сравнении с другими предприятиями, и во времени.

Обычно система оценки предусматривает расчет по бухгалтерской отчетности

коэффициентов финансовой устойчивости и платежеспособности и их сопоставление

нормативами, установленными либо экспертно, либо официально.

Показатели оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности (КОдз)

Является показателем, определяющими эффективность управления дебиторской

задолженностью.

(8)

(8)

где: Пбрутто - начисленная страховая премия за период;

ДЗср - средняя дебиторская задолженность за период.

ДЗср определяется по следующей формуле:

(9)

(9)

Где: ДЗнп - дебиторская задолженность на начало периода;

ДЗкп - дебиторская задолженность на конец периода.

Коэффициент показывает, сколько раз за период обернутся счета дебиторов.

Чем выше коэффициент оборачиваемости, тем выше ликвидность задолженности.

Период погашения дебиторской задолженности (Пдз).

или

(11)

(11)

где Т - период времени в днях;

ДЗср/Пбрутто - коэффициент погашаемости дебиторской задолженности.

Период времени (Т) - это анализируемый период, который соответствует

промежутку, принятому для расчета ДЗср, и зависит от средней продолжительности

срока действия договоров страхования.

Показатели финансовой надежности (платежеспособности и финансовой

устойчивости)

Резерв платежеспособности - это превышение свободных активов над

обязательствами страховщика, а измерителем размера резерва платежеспособности

выступает маржа платежеспособности.

Нормативный размер маржи платежеспособности - это минимально допустимый

размер резерва платежеспособности. Он определяется с учетом специфики

заключенных договоров и принятых страховых обязательств.

Фактический размер маржи платежеспособности - характеризует величину

фактических свободных активов страховщика (т.е. ресурсов свободных от каких-либо

обязательств, кроме прав требования акционеров), которые могут быть

использованы в качестве дополнительной гарантии для покрытия обязательств.

Расчет соотношения между фактическим и нормативным размером маржи

платежеспособности производится страховщиком ежеквартально в соответствии с

Приказом от 02.11.2001 № 90н «Об утверждении положения о порядке расчета

страховщиками нормативного соотношения активов и принятых ими страховых

обязательств».

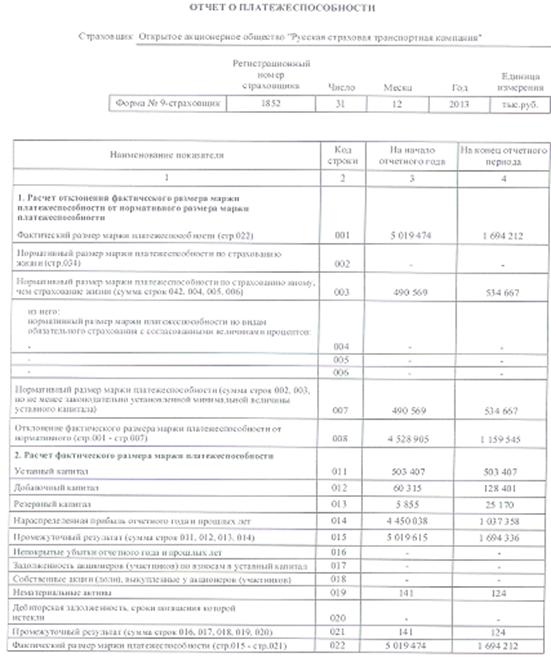

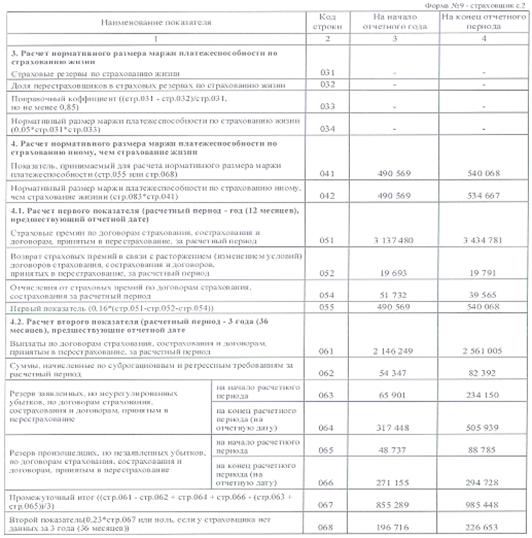

Расчет маржи платежеспособности производится по Форме 5, представленной в

Приложении 4.

ОАО РСТК по состоянию на 31 декабря 2013 года не имеет фактический размер

маржи платежеспособности, превышающий нормативный размер платежеспособности

менее чем на 30% и не предоставляет план оздоровления финансового положения.

Показатели ликвидности

Показатель срочной ликвидности

Отношение наиболее ликвидных активов к краткосрочным обязательствам.

Показатель оценивает достаточность наиболее ликвидных активов для покрытия

наиболее срочных страховых обязательств, выраженных в виде резервов убытков

(РУ), т.е. имеющихся обязательств и резерва незаработанной премии (РНП), т.е.

обязательств, которые могут возникнуть в рассматриваемом периоде:

(12)

(12)

Значение показателя должно быть близко к единице.

Низкое значение этого показателя свидетельствует о недостаточной

ликвидности, завышенное значение - о нерациональном вложении средств в

краткосрочные инвестиции и пренебрежение долгосрочными инвестициями.

Показатель критической ликвидности

Оценивает достаточность ликвидных активов с учетом более рискованного с

точки зрения возвратности вида активов, дебиторской задолженности, для покрытия

срочных обязательств, включающих технические резервы и такие срочные

обязательства как кредиторская задолженность и задолженность по краткосрочным

займам:

Значение этого показателя должно превышать единицу.

Значение показателя менее единицы свидетельствует о недостаточности

ликвидных активов.

Показатель общей (комплексной) ликвидности

Оценивает достаточность наиболее ликвидных активов, быстрореализуемых и

труднореализуемых активов (за исключением практически неликвидных

нематериальных активов, долгосрочной дебиторской задолженности, вложений в

уставный капитал других предприятий для покрытия всех обязательств, а именно:

страховых (страховые резервы), и других (кредиторская задолженность и

задолженность по кредитам и займам):

(14)

(14)

Значение этого показателя должно превышать единицу.

Значение показателя менее единицы свидетельствует о том, что организация

не сможет покрыть обязательства в долгосрочной перспективе.

Показатели структуры и динамики собственных средств.

Размер собственных средств характеризует способность организации отвечать

по своим обязательствам при недостатке средств страховых резервов.

Отношение собственного капитала к нетто-премии.

Показывает достаточность собственных средств для покрытия страховых

обязательств, отраженных в объеме страховых взносов, и рассчитывается по

формуле:

(15)

(15)

Целевое значение: допускается значение в границах от 20% до 33%.

Уровень покрытия собственными средствами технических страховых резервов.

Показывает достаточность собственных средств для покрытия страховых

обязательств, отраженных в технических страховых резервах (ТСР), и

рассчитывается по формуле:

(16)

(16)

Целевое значение: не более 28%.

Уровень покрытия страховых обязательств собственными средствами и

техническими страховыми резервами (ТСР)

Показывает достаточность финансовых ресурсов (включая собственный и

привлеченный капитал (страховые резервы), предназначенных для покрытия

страховых обязательств. Рассчитывается по формуле:

(17)

(17)

Целевое значение: не более 150%.

Показатели обеспеченности страховых обязательств страховыми резервами.

Отношение средней величины страховых резервов-нетто ( ) по итогам года к премии (

) по итогам года к премии ( ), скорректированной на участие

перестраховщиков:

), скорректированной на участие

перестраховщиков:

(18)

(18)

Целевое значение: не более 150%.

Дефицит технических страховых резервов (ДТСР).

Показывает адекватность страховых резервов принятым страховым

обязательствам и рассчитывается как разность между необходимой величиной этих

резервов и фактическим ее значением:

ДТСР= ТСРфакт. - ТСР необх. (19)

Необходимый размер резервов характеризуется следующим образом:

(20)

(20)

Где ТСРфакт. - фактический размер резервов,

ТСРнеобх. - необходимая величина резервов,

ТСР поп - среднее за предыдущий год значение резервов

ЗСПоп - заработанная страховая премия за отчетный период.

ЗСПпоп, - заработанная страховая премия за предыдущий отчетный период.

Показатель может принимать как отрицательные, так и положительные

значения, что отражает соответственно недостаток или излишек технических

страховых резервов.

При отрицательном значении этого показателя (дефиците ТСР) возникает

необходимость привлечения собственных средств для выполнения обязательств по

договорам страхования, что может негативным образом отразиться на

платежеспособности страховщика, в частности, привести к нарушению нормативного

требования к соотношению активов и обязательств. Завышенная величина резервов, создаваемых

с неопределенными перспективами использования, может привести также к ухудшению

финансового положения страховой компании.

Достаточность РНП.

Оценивается соотношением величины этого резерва и начисленной в отчетном

периоде премией:

РНП/П (21)

Величина коэффициента должна принадлежать интервалу от 0,37 до 0,52.

Отношение изменения резервов убытков в отчетном периоде к произведенным

выплатам по убыткам прошлых лет.

Характеризует недостаток (избыток) резервов убытков и рассчитывается по

формуле:

(РУ оп - РУ пп)/ В пп, (22)

где: РУоп - величина резервов убытков отчетного периода;

РУпп - величина резервов убытков предшествующего отчетному периоду;

Впп - произведенные выплаты по убыткам прошлых периодов.

Целевое значение: примерно равно единице.

Значение менее единицы свидетельствует о недорезервировании, существенное

отклонение в большую сторону показывает переоценку резервов. Значение

коэффициента свидетельствует не только об адекватности размера РПНУ и РЗУ, но и

об эффективности метода формирования резервов убытков и может служить

обоснованием управленческих решений в области резервирования средств для

выполнения страховых обязательств.

Отношение дефицита этих резервов (ДТСР) к собственным средствам страховой

организации (С.С.).

Рассчитывается при наличии дефицита ТСР:

ДТСР / С.С. (23)

Целевое значение: не должно превышать 25%.

Отношение ТРС к собственным средствам.

Рассчитывается, если обнаружено нарушение требования к значению

показателя отношение дефицита этих резервов к собственным средствам страховой

организации. Этот показатель - резервного левериджа, определяемый как отношение

ТСР к собственному капиталу страховщика, показывает, насколько прибыль компании

подвержена снижению в результате непредвиденного превышения реальных выплат из

ТСР над объемом ТСР и является важнейшей составляющей финансового левериджа:

(24)

(24)

Целевое значение: не должно превышать 25%.

В случае недорезервирования этот показатель оценивает, насколько будет

затронут собственный капитал страховщика при покрытии убытков. Чем выше

значение этого показателя, тем больше будет ослаблено положение страховой

организации в случае недостаточного резервирования средств в составе ТСР.

Показатели эффективности инвестиционной деятельности страховой организации

Эффективность инвестирования средств ТСР.

Можно оценить, если полученный доход за год соотнести со среднегодовым

объемом этого резерва:

(25)

(25)

Полученный результат можно сопоставить со среднегодовой учетной ставкой

рефинансирования ЦБ РФ, и, он не должен быть ниже уровня инфляции (для

выполнения, как минимум, условия возвратности вложенного капитала).

Доля инвестиционных активов и средств на счетах в активах.

Показывает, какая часть капитала компании находится в инвестиционных

активах и рассчитывается по формуле:

(25)

(25)

Целевое значение: более или равно 75%.

Показатель отношения инвестиционных активов и средств на счетах к

страховым резервам и собственным средствам

Используется для оценки соответствия общего объема инвестиционных активов

объемам двух основных источников инвестиционных активов страховой организации

(страховых резервов и собственных средств, основной составляющей которых

является уставный капитал - УК):

(26)

(26)

Чем ближе значение этого показателя к 1, тем меньше доля дебиторской

задолженности (актива, не приносящего доход), меньше доля нематериальных

активов, запасов и основных средств (т.е. активов, которые не могут быть

использованы для инвестирования).

Соответствие объемов инвестиционных активов и средств на счетах объему

имеющихся страховых обязательств:

(27)

(27)

Целевое значение: более единицы.

Показатель общей эффективности инвестиционной деятельности

Определяет рентабельность инвестиционной деятельности. Эффективность

инвестиционной политики компании можно оценить в целом, если полученный

инвестиционный доход соотнести со среднегодовым объемом инвестиций:

(Инвестиц.доход)/(Средняя величина инвест.активов) (28)

Полученный результат не должен быть ниже уровня инфляции.

Завышение полученного показателя свидетельствует о высокой рискованности

вложений. Отклонение в противоположную сторону может говорить о том, что,

инвестируя свои активы, страховщик действует неэффективно.

Показатели уровня и качества перестраховочной защиты.

Участие перестраховщиков в страховой премии.

Значения этого показателя характеризует зависимость страховщика от

перестраховщиков

П п/с/П (29)

Где  - страховая премия по рискам, переданным в перестрахование,

- страховая премия по рискам, переданным в перестрахование,

П - страховая премия всего.

При передаче в перестрахование более 40% рисков деятельность компании

становится уязвимой: страховщик попадает в зависимость от перестраховщиков.

Участие перестраховщиков в заработанной премии

Оценивает долю участия перестраховщиков в доходах от страховой

деятельности

(30)

(30)

где ЗСП п/с - доля заработанной страховой премии по рискам, переданным в

перестрахование,

ЗСП - общая заработанная премия.

Участие перестраховщиков в состоявшихся убытках.

Под состоявшимися убытками понимается сумма обязательств по выплате

страхового возмещения, относящихся к рассматриваемому периоду. Сумма

состоявшихся убытков включает в себя оплаченные убытки, скорректированные на

изменение резервов убытков.

(31)

(31)

Где  - участие перестраховщиков в выплатах;

- участие перестраховщиков в выплатах;

- брутто выплаты, произведенные в отчетном периоде;

- брутто выплаты, произведенные в отчетном периоде;

- изменение доли перестраховщиков в резервах убытков;

- изменение доли перестраховщиков в резервах убытков;

- изменение резервов убытков в отчетном периоде

- изменение резервов убытков в отчетном периоде

Этот показатель в сравнении с показателем участия перестраховщиков в

страховых премиях позволяет оценить качество перестраховочной защиты.

Если участие в выплатах существенно ниже участия в премиях, это

свидетельствует о неэффективности перестраховочной защиты, либо в

перестрахование передаются объекты с менее рисковыми характеристиками, чем

оставляемые на собственном удержании, либо неправильно выбраны методы

перестраховочной защиты, либо компания занимается неклассическим страхованием.

Участие перестраховщиков в страховых резервах.

Оценивается отношением доли перестраховщиков в страховых резервах к

объему резервов и характеризует зависимость страховщика от перестраховщиков.

(32)

(32)

Здесь:  - доля перестраховщиков в страховых резервах

- доля перестраховщиков в страховых резервах

- объем технических страховых резервов (кроме РЗУ) .

- объем технических страховых резервов (кроме РЗУ) .

Целевое значение: не должно превышать 50%.

Удельный вес комиссионного вознаграждения и тантьем, полученных по

рискам, переданным в перестрахование, в страховых премиях, переданных в

перестрахование ( ):

):

(33)

(33)

Показатель следует сравнивать с уровнем расходов на ведение дела по

страховой деятельности, т.е. с отношением суммы расходов на ведение дела к

величине страховых взносов. Цель сравнения - оценить, какая часть этих расходов

компенсируется за счет полученной перестраховочной комиссии.

Степень участия перестраховщиков в результатах страховой и инвестиционной

деятельности.

Показывает зависимость финансового результата по страховой и

инвестиционной деятельности от доходов по перестрахованию:

(34)

(34)

В расчете участвуют: комиссионные вознаграждения и тантьемы по рискам,

переданным в перестрахование, а также технический результат от страховой и

инвестиционной деятельности (разность между доходами и расходами

рассматриваемых видов деятельности).

Показатели рентабельности деятельности организации

Показатели этой группы определяются на основе балансовой прибыли.

Коэффициент рентабельности (ROA).

Оценивает рентабельность активов страховщика и представляет собой

отношение чистой прибыли (ЧП) к средней величине активов (VA) за год:

(35)

(35)

Рентабельность страховой деятельности на рубль собственного капитала.

Показатель, рассчитанный как норма прибыли на капитал, является

обобщающим показателем эффективности деятельности страховщика и показывает,

эффективно ли управление по отношению к вложенным в компанию и

капитализированным средствам:

(36)

(36)

Показатель чистой рентабельности собственного капитала:

(37)

(37)

При низких значениях этого показателя следует проанализировать, какие

факторы оказали негативное влияние и что надо более эффективно использовать для

увеличения отдачи собственного капитала:

Рентабельность вложенного капитала ROE.

Эффективность использования уставного капитала оценивается величиной

прибыли, приходящейся на один рубль вложенного капитала. Значения этого

показателя показывают, как функционирует, с точки зрения акционеров

(участников) страховщика, в какой мере страхование как вид бизнеса оправдывает

их инвестиционные ожидания.

(38)

(38)

Показатель должен превосходить темпы роста инфляции.

Рентабельность страховых операций на рубль затрат.

Показатель оценивает долю чистой прибыли с одного рубля затрат.

Рассчитывается как отношение прибыли к затратам страховой организации в целом и

по отраслям страхования. Под затратами понимается сумма страховых выплат,

отчислений в страховые резервы и расходов на ведение дела.

(39)

(39)

Рассчитанные показатели ликвидности и финансовой устойчивости Компании

приведены в Таблице 3.

Таблица 3 Показатели ликвидности и финансовой устойчивости ОАО РСТК 2012

-2013 г.г.

|

Показатели

|

Показатель 2013 г

|

Показатель 2012 г

|

Нормативное значение

|

Комментарии

|

|

Показатели оборачиваемости дебиторской задолженности

|

|

Коэффициент оборачиваемости дебиторской задолженности

|

4,46

|

5,15

|

-

|

Значение показателя снизилось по сравнению с 2012 г., что

свидетельствует о замедлении оборачиваемости дебиторской задолженности

|

|

Период погашения дебиторской задолженности (Пдз).

|

81,82

|

70,87

|

-

|

Полученное значение, что в основной массе дебиторская

задолженность по страховым операциям является текущей

|

|

Показатели ликвидности

|

|

Показатель срочной ликвидности.

|

1,24

|

1,07

|

ближе к 1

|

Текущее значение свидетельствует рациональном вложении

средств в краткосрочные инвестиции.

|

|

Показатель критической ликвидности

|

1,05

|

1,10

|

>1

|

Общество имеет достаточный объем ликвидных активов,

снижение по сравнению с 2012 г.

|

|

Показатель общей (комплексной) ликвидности

|

1,24

|

1,33

|

>1

|

Общество имеет достаточный объем активов для покрытия

обязательства в долгосрочной перспективе, снижение по сравнению с 2012 г.

|

|

Показатели структуры и динамики собственных средств.

|

|

Отношение собственного капитала к нетто-премии.

|

29,77%

|

34,83%

|

от 20% до 33%

|

Текущее значение свидетельствует о достаточности

собственного капитала.

|

|

Уровень покрытия собственными средствами технических

страховых резервов.

|

43,37%

|

52,75%

|

<28%

|

Общество имеет достаточно собственных средств для покрытия

обязательств по договорам страхования

|

|

Уровень покрытия страховых обязательств собственными

средствами и техническими страховыми резервами

|

1,04

|

1,04

|

<=1,5

|

Общество имеет достаточно собственных средств и средств

страховых резервов для покрытия обязательств по договорам страхования

|

|

Показатели обеспеченности страховых обязательств страховыми

резервами.

|

|

Отношение средней величины страховых резервов-нетто по

итогам года к премии

|

0,69

|

0,66

|

<=1,5

|

Нормальное значение

|

|

Дефицит технических страховых резервов

|

1 644 681

|

1 749 406

|

-

|

Общество не имеет дефицита страховых резервов

|

|

Достаточность РНП

|

0,31

|

0,30

|

<=0,52

|

Общество имеет достаточный размер РНП

|

|

Показатели эффективности инвестиционной деятельности

страховой организации.

|

|

Эффективность инвестирования средств ТСР

|

1,37%

|

4,64%

|

-

|

Полученное значение ниже уровня инфляции в 2013 г. (6,45%),

что свидетельствует о неэффективном инвестировании средств страховых резервов

|

|

Доля инвестиционных активов и средств на счетах в активах

|

0,71

|

0,70

|

>=0,75

|

Значение показателя является нормальным

|

|

Показатель отношения инвестиционных активов и средств на