Проблема рынка пластиковых карт в России

Введение

Попытки потеснить наличные деньги из обращения с

помощью различных платежных инструментов имеют длительную историю, однако

только в конце ХХ в. развитие международных платежных систем на базе

пластиковых карточек заставило специалистов всерьез говорить о том, что

наличные деньги "уходят". Современное развитие рынка финансовых

услуг, оказываемых банками, характеризуется бурным внедрением электронных

технологий и широким использование пластиковых карт. Российская банковская

система подвержена массовому ажиотажу "карточного бизнеса".

Количество банков, эмитирующих пластиковые карты

различных отечественных и международных платежных систем, увеличивается.

Расширяется сеть торговых предприятий, реализующих свои товары с использованием

пластиковых карт, банки активно внедряют в сферу своих услуг выдачу наличных

денежных средств по пластиковым картам через банкоматы, растут объемы операций

по картам. Внедрение передовых технологий и хорошо поставленная коммерческая

работа являются условиями положительных результатов. Интерес российских банков

к зарубежным платежным системам не случаен. Выпуск таких карточек позволяет

интегрироваться в мировую структуру банковских услуг, поднять деловой имидж

банка, завоевать рынок и привлечь клиентов. Участие в международной банковской

"карточной системе" дает возможность овладеть новейшими банковскими

технологиями, использовать гигантскую инфраструктуру для осуществления расчетов

в глобальных масштабах.

Благодаря своему главному назначению - платежный

инструмент - банковские карточки превратились в весьма прибыльный вид услуг,

предлагаемых финансовой сферой. После чековых банковских счетов банковские

карточки становятся наиболее распространенным платежным инструментом.

Банковская пластиковая карточка - это инструмент безналичных расчетов и

средство получения кредита. Первые карточки современного вида появились в США в

начале 50-х годов прошлого века. Впоследствии система карточных расчетов была

введена многими банками. Системы расчетов с использованием счетов пластиковых

карт получили распространение во многих странах мира, а сами расчеты приобрели

международный характер. Процесс вхождения России в рыночные отношения, прежде

всего, был связан с перестройкой банковской системы, появлением значительного

количества коммерческих банков, финансовых и страховых компаний, которые

проявили интерес к использованию пластиковых карт, разновидностей которых к

началу 90-х годов в мире было уже достаточно много. Сложившееся положение на

рынке пластиковых карт в России, конечно, отличается от ситуации в развитых

странах. Абсолютные цифры, характеризующие отечественный сектор обслуживания

пластиковых карточек, пока малы по сравнению с аналогичными показателями для

западных стран. Но, несмотря на существующие проблемы, в стране развиваются

различные платежные системы, и все большее число людей приобретает карточки, и

становятся участниками системы безналичных платежей с помощью пластиковых

карточек. Операции с пластиковыми карточками открыли новые перспективы

финансового обслуживания клиентов и, соответственно, расширили возможности

получения банковской прибыли за счет получения комиссионных, взимаемых с

операций по картам; увеличения числа клиентов за счет предоставления услуг

нового типа; уменьшения расходов на обслуживание наличного оборота и т.д.

Преимущества, связанные с внедрением пластиковых

карточек на российском рынке, очевидны. Для клиентов - это возможность иметь

при себе только карточку, а не крупную сумму денег, что позволяет уменьшить

риск потери денег. Держателям карт предоставляются льготы при получении услуг в

предприятиях торговли и сервиса, уменьшаются затраты при проведении финансовых

операций, в том числе и покупок с использованием различных валют. Очевидны

преимущества, получаемые от использования пластиковых карточек предприятиями

торговли и сервиса. Это и уменьшение расходов на инкассацию, транспортировку и

обналичивание средств, упрощение расчетов с покупателем (отсутствие сдачи и

подсчета денег покупателем и кассиром), а также реклама предприятия и т. д.

Безусловный интерес представляет пластиковая карточка и для крупных предприятий

при выдаче зарплаты своим сотрудникам. Интерес государства во внедрении

расчетов по пластиковым карточкам тоже очевиден: снижаются колоссальные затраты

на инкассацию денежных средств, эмиссию и регенерацию банкнот и монет;

упрощаются учет движения денег и взимание налогов; технология расчетов без

участия наличных денег помогает снизить криминогенность обстановки вокруг

предприятий и лиц, работающих с наличностью; внедрение таких расчетов поможет сгладить

и даже в некоторой степени снизить темпы роста инфляции в стране. Быстрое

распространение банковских карт служит свидетельством того, что эта форма

расчетов выгодна основным участникам системы.

Целью данной курсовой работы является на основе

анализа состояния, проблем рынка пластиковых карт в России обосновать

перспективные направления его развития и выработать рекомендации по расширению

сферы услуг на рынке пластиковых карт.

Для достижения поставленной цели в курсовой

работе необходимо решить следующие задачи:

§ рассмотреть историю возникновения и

развития пластиковых карт и карточных платежных систем в России;

§ определить понятие пластиковых карт

и их классификацию, изучить участников платежной системы и технические средства

ими используемые;

§ дать общую характеристику рынка

пластиковых карт России, рассмотреть современное состояние рынка пластиковых

карт в России, проблемы и перспективы его развития.

Предметом исследования курсовой работы являются

банковские пластиковые карты. Объектом исследования выступает рынок пластиковых

карт в России.

Проблемы развития рынка пластиковых карт широко

освещены в отечественной и зарубежной литературе. Основными источниками

получения информации для раскрытия темы курсовой работы являются нормативные

документы Банка России, статистические данные, специальные научные

периодические издания, учебные пособия.

Настоящая курсовая работа состоит из введения,

трех глав, заключения и списка использованной литературы. В первой главе

раскрыты теоретические основы функционирования банковских пластиковых карт. Во

второй главе проанализированы расчеты по пластиковым картам в России. В третьей

главе рассмотрены проблемы и перспективы развития рынка пластиковых карт в

Российской Федерации.

. Теоретические аспекты возникновения и развития

рынка пластиковых карт

.1 История появления пластиковых карт впервые и

в России

История кредитных карт как эффективного

платежного инструмента начинается в США. Еще в 1914 году нефтяная компания

Mobil Oil начала выпускать первые кредитные карты, которые использовались при

оплате торговых операций по нефтепродуктам. Это были картонные карты, данные на

которых были написаны либо выдавлены.

В 1919 году свою первую кредитную карту

выпустила компания Western Union Telegraph Company. Эта карта предназначалась

исключительно для членов правительства США и давала право отправлять телеграммы

в кредит за счет правительства Соединенных Штатов.

Начиная с 1928 года, кредитные карты приобрели

привычный для нас вид: компания Farrington Manufacturing начала выпускать их в

виде прямоугольных металлических пластинок размером 1,25x2,5 дюйма. При этом

данные на карту наносились с помощью специального устройства (импринтер)

методом эмбоссирования.

Несмотря на то, что кредитные карты существовали

с начала XX века, современная система расчетов по кредитной схеме была

предложена лишь в 1946 году Джоном С. Биггинсом, специалистом по

потребительскому кредиту Национального банка Флэтбуш.

В 1949 году Diners Club выпустила первую

универсальную карту, позволявшую делать покупки в торговых точках по всей

стране, а в 1951 году компания выдала первую лицензию на использование своего

имени и схемы в Великобритании.

В 50-е годы XX века кредитные карты стали

массовым продуктом - свыше сотни американских банков начали выпуск этого

платежного средства.

Карты международных систем появились в СССР

только в 1969 году. Но это были карты, эмитированные зарубежными компаниями и

банками. Иными словами, в Советском Союзе начала создаваться сеть предприятий,

принимающих эти карты в качестве платежного средства. Именно в 1969 году было

подписано первое соглашение такого рода с компанией "Дайнерс Клаб". В

1974 году на нашем рынке появилась "Америкэн Экспресс", в 1975 году -

"Виза" (тогда еще "БэнкАмерикард") и "Еврокард",

в 1976 году - японская "Джей-Си-Би Интернэшнл". С советской стороны

все эти соглашения подписывались ВАО "Интурист", которое и

организовывало расчеты по пластиковым карточкам в валютных магазинах

"Березка" и гостиницах. За исключением "Аэрофлота", "Интурист"

был единственной организацией, предлагающей услуги торговым предприятиям в этой

сфере. "Интурист" не занимался выпуском карточек, а торговые расчеты

от имени "Интуриста" осуществлялись Внешторгбанком/Внешэкономбанком

СССР.

В конце 1987 года, в соответствии с новым

законодательством, Госкоминтурист основал хозрасчетное внешнеторговое

объединение "Интурсервис" с целью дальнейшего увеличения поступлений

иностранной валюты, в том числе и от платежей по кредитным карточкам.

"Эквайеринг" торговых предприятий по карточкам "Виза"

осуществлялся "Интурсервисом" в качестве агента "Би’С Виза Кард

Сервисиз", Франкфурт, и по карточкам "Европей" - в качестве

агента "Еврокард Интернэшнл". Оборот по кредитным карточкам в 1987

году составил 30 млн. долларов, а к концу 1994 года возрос до 600 млн. долларов

(включая AmEx).

С конца 1988 года "Виза" начала

принимать в свои члены российские банки, в том числе Кредо Банк был принят в

1990 году. Кредо Банк - первый негосударственный коммерческий банк, получивший

иностранную банковскую лицензию, - начал выпуск карточек "Виза" и

программу выдачи наличной валюты в сентябре 1991 года. Позднее программы по

выпуску карточек "Виза" начали осуществлять Мост-банк, Инкомбанк,

Мосбизнесбанк, банк Менатеп и с 1994 года "Столичный банк сбережений".

"Виза" в настоящее время также уделяет значительное внимание

российскому региону: создана соответствующая российская ассоциация, решаются

вопросы внутрирегионального клиринга и определения российского расчетного банка

для системы. В настоящее время более 300 российский банк является членом

"Визы".

Заметным событием на карточном рынке стало

создание компании "Дайнерс клаб - Россия", российским учредителем, а

впоследствии и расчетным банком которой стал банк "Империал". В

настоящее время ими ведется активная компания по привлечению в систему

российских банков в качестве эмитентов, и, возможно, уже в скором времени

карточки "Diners Ciab" займут свою нишу на российском рынке.

В настоящее время продолжается бурное развитие

пластиковых средств платежа в России.

За несколько десятков лет, прошедших со дня

появления первой международной пластиковой карточки, эмитированной российским

банком, рынок разительно изменился: количество выпущенных карточек перешло

рубеж 100 миллионов, российские банки ведут самостоятельный эквайринг, клиринг.

Россия стала полноправным регионом в международных карточных платежных

системах.

.2 Платежные системы и виды пластиковых карт

Наряду с рынком международных карточек

фактически на пустом месте появился рынок российских карточек. Сегодня уже

созданы и функционируют чисто российские межбанковские платежные системы,

основанные на пластиковых карточках. Первой была основана СТБ Карт на базе

банка "Столичный", откуда и происходит название. STB-Card - была

образована в 1991 году. Ее учредителями были АКБ Столичный, Московский банк

Сбербанка России, Элексбанк, Московский коммерческий Земельный банк, АО

"ИНКАХРАН" и АО "СТБ КАРТ". На сегодняшний день членами

системы STB Card являются более 130 банков, охватывающих 10 регионов России, а

также ближнее зарубежье. В качестве эмитентов карточки выступают и страховые

компании. Расчетным банком системы является Столичный банк сбережений (в

который в середине декабря 1997 г. был преобразован банк Столичный).

Изготовление и годовое обслуживание одной карточки Classic обойдется банку-эмитенту

в 1,6$, карточки Gold - в 2 $. Система STB Card ориентирована в настоящее время

на работу с дебетовыми карточками.

В апреле 1993 года Автобанком и Инкомбанком была

учреждена система "Юнион Кард", соучредителями которой при

перерегистрации стали еще некоторые российские банки. "Юнион Кард"

изначально создавалась и продолжает развиваться как межбанковская организация,

при этом АОЗТ "Юнион Кард" выполняет одновременно функции

процессинговой компании, разработчика программного обеспечения, поставщика

оборудования и системного интегратора. Она увеличила число банков-участников до

нескольких сотен, а сеть региональных процессинговых центров расширилась до

нескольких десятков дочерних компаний. "Юнион Кард" также

предпринимаются попытки расширить сеть приема своих карточек за пределы России,

а с другой стороны - сертифицироваться в качестве процессинговой компании для

некоторых банков в международных платежных системах. Системе "Юнион

Кард" удалось без тяжелых финансовых последствий пережить банковские кризисы.

Инициаторами создания платежной системы Золотая

Корона выступили Сибирский Торговый Банк (СТБ) и Центр Биржевой и Финансовой

Информации (ЦБФИ). Последний, выполняет функции процессингового и

персонализационного центра системы, а также разрабатывает используемые в

системе программные средства. Система была учреждена весной 1994 года. Первая

пластиковая карточка была выпущена 10 июня этого же года. К началу 1995 года

членами системы являлись около 60 банков. По оценкам специалистов ЦБФИ, темпы

роста системы составляют 2-3 банка в неделю, и к середине 1995 года в нее

входило 200 банков. Система "Золотая корона" заслуживает особого

внимания. Во-первых, это единственная крупная платежная система, центр которой

находится не в Москве. Во-вторых, эта система, являясь межбанковской,

использует нетрадиционную для банков чиповую технологию. В-третьих, она

пережила довольно тяжелый кризис, связанный с трудностями Сибирского торгового

банка, который являлся расчетным банком системы. Точные данные об общем количестве

выпущенных карточек отсутствуют.

Кроме выше перечисленных в России работают

локальные платежные системы, такие как Олби-кард (концерн Олби, банк

"Национальный кредит", "Индустрия-сервис"), Мост-кард

(выпускается "Мост-банком"), большое количество карточек, выпускаемых

отдельными банками.

Международные платежные системы, особенно

"Виза" и "Европей", проводят очень активную политику на

российском рынке. "Виза" даже изменила свое региональное деление,

создав специальный подрегион для России, что показывает заинтересованность в

русском рынке. Прирост оборота платежных систем в России будет осуществляться в

основном за счет выпуска российскими банками пластиковых карточек международных

платежных систем для российских граждан. Это как международные карточки с ведением

счетов в валюте, так и локальные, привязанные к рублевым счетам. Такие карточки

позволяют совмещать в себе преимущества локальных рублевых пластиковых систем с

всемирным распространением международных систем и высокую степень защиты от

злоупотреблений.

. VISA INTERNATIONAL - самая крупная

международная платежная система, как по количеству карточек, так и по оборотам.

Доля на мировом рынке более 50%. Организована в 1972 году на базе Bank of

America, первоначально внедрившего систему пластиковых расчетов в США совместно

с другими американскими банками. Система построена по принципу ассоциации

финансовых организаций из различных стран. Организационный принцип -

бездоходная корпорация, зарегистрированная в США, штат Делавэр. Члены

ассоциации одновременно являются ее совладельцами. Более 19 тысяч членов -

крупнейших мировых финансовых организаций. Управляющий орган - Совет

Директоров. Взаимодействует с членами через региональные советы директоров.

Россия относится к региону Центральной и Восточной Европы, Ближнего Востока и

Африки. Штаб-квартира - в Лондоне. Карточки принимаются в 190 странах мира,

более чем в 12 млн. предприятиях и 180 тыс. банкоматах.

. EUROCARD/MASTERCARD - консорциум,

состоящий из двух компаний - американской MasterCard и европейской Europay

(Europay организовалась в результате слияния Eurocard и Eurochek). Вторая на

мировом рынке - приблизительно 30%. Внутреннее построение аналогично

"Визе" - ассоциация, члены которой являются владельцами (15 тыс.

членов). Европейский центр в Бельгии, Ватерлоо. Там же располагается отдел,

отвечающий за Восточную Европу и Россию. Более 200 млн. карточек, около 10 млн.

точек обслуживания.

. AMERICAN EXPRESS - третья по величине

компания на рынке пластика, приблизительно 18%. Компания была организована более

100 лет назад и первоначально специализировалась на курьерских перевозках,

позднее занялась организацией туристических поездок и оказанием различных услуг

путешественникам, в том числе и финансовых ("дорожные чеки", а затем

и пластиковые карточки). Специализация на рынке оказания услуг путешественникам

сохраняется и в настоящее время. В настоящее время - акционерное общество,

акции котируются на нью-йоркской бирже. Штаб-квартира в Нью-Йорке. Европейский

офис в Брайтоне (Великобритания). В России работают через 100% дочернюю

компанию AmEx Россия. Практически все обслуживание карточек идет через эту

компанию, за исключением приема карточек AmEx в электронных терминалах. Эти

услуги для AmEx представляет АО "КОКК". Выпущено около 33 млн.

карточек, которые принимаются в 3,5 млн. предприятий по всему миру (основной

упор на авиабилеты, гостиницы, рестораны, дорогие магазины, прокат автомашин).

. DINERS CLUB INTERNATIONAL -

американская компания, первой выпустившая пластиковую карточку в 1949 году,

вначале исключительно для ресторанов в Нью-Йорке. Позднее карточка Diners Clab

распространилась по всему миру, специализируясь, также как и AmEx, на секторе

рынка, обслуживающем путешественников. В настоящее время на 100% принадлежит

Citicorp. Штаб-квартира в Чикаго. С другими странами работает через франчайзы

(организации, которым предоставлены права на определенные территории). В

сентябре 1995 года в России создан франчайз, специализирующийся на выпуске

карточек. Diners Club занимает небольшую долю на мировом рынке, приблизительно

1,5%. Выпущено около 7 млн. карточек, которые принимаются в 3 млн. предприятий.

. JCB INTERNATIONAL - основана в 1961

году. Карточка, выпускаемая несколькими крупными японскими банками в основном

для внутрияпонского использования, но принимаемая по всему миру в основном на

базе агентских соглашений. За пределами Японии выпускается только в США и

Великобритании, в основном для японцев, проживающих в этих странах. Несмотря на

сравнительно большое количество карточек, занимает небольшую часть мирового

рынка - приблизительно 35 млрд. долларов США оборота, что соответствует

приблизительно 0,3% общемирового оборота.

. Ortcard International - кредитная

система была образована в 1991 году американской компанией Ortcard

International, Inc. Основными задачами, поставленными перед системой, были

выпуск рублевой кредитной карточки и создание сети ее обслуживания. В 1992 году

система Ortcard была зарегистрирована в ISO, Международной Организации по

Стандартизации. В 1994 году было зарегистрировано АО "Орткард".

Расчетно-сервисный центр системы, созданный в 1993 году, находится в Москве.

Спектр его деятельности весьма широк: он выполняет функции процессингового

центра и эквайер-центра, осуществляет персонализацию карточек и их эмиссию, а

также проводит обслуживание карточек всех видов. С марта 1994 года Ortcard

представляет расчетно-сервисные услуги российским банкам, желающим начать

выпуск собственных карточек. Ortcard предлагает готовую технологию выпуска и

обслуживания всех разновидностей существующих в системе карточек, а также

разработку новых продуктов. Со своей стороны Ortcard International обеспечивает

персонализацию необходимого количества карточек и, в дальнейшем, их полное

обслуживание, как на территории России, так и за рубежом. Сеть торговых точек,

принимающих карточки Ortcard, насчитывает в Москве к настоящему моменту свыше

700 магазинов и предприятий сервиса. Отличительной особенностью Ortcard

является повышенное внимание, уделяемое изучению рынка. Результатом этой

деятельности стало достаточно успешное продвижение на местном потребительском

рынке нетипичных для него (из-за высокого риска) кредитных карточек. Ortcard

выпускает 26 различных карточек, которые можно объединить в три основных типа:

расчетные (дебетовые), кредитные и кредитно-сберегательные карточки.

Виды пластиковых карт.

Карты можно классифицировать по-разному. Каждая

из систем классификации будет по-своему стройной и логичной. Все зависит от

того, какой принцип положен в ее основу.

Например, карты можно разделить по организациям,

которые их выпускают (эмитентам) и соответственно по сфере применения.

Например, банковские карты выпускают банки, торговые карты - магазины, сети АЗС

выпускают топливные карты, транспортные организации (метро, железная дорога) -

транспортные карты. Список можно продолжить.

Это наиболее очевидная классификация, хотя

современные технологии вносят в нее существенную путаницу. Как, например,

классифицировать социальную карту, которая позволяет оплатить покупку в

магазине (банковская карта), получить медицинское обслуживание (карта

обязательного медицинского страхования), проехать на метро или по железной

дороге (транспортная карта), получить скидку в магазине (дисконтная карта)? Для

таких карт ввели специальный термин - мультиаппликационная карта. То есть это

карта со многими приложениями (аппликациями). Поэтому предпочитают говорить не

о конкретном типе карты, а о приложениях, имеющихся на ней. Например, о карте с

дисконтным и страховым приложениями.

По признаку платежеспособности карты можно

разделить на платежные и неплатежные. Платежные карты могут действовать по

разным платежным схемам: кредитные карты служат для получения потребительского

кредита, дебетовые карты можно использовать для расчетов с торгово-сервисными

организациями и для получения наличных в банках только в пределах остатка

средств на банковском счете. Неплатежные карты обеспечивают функции карты,

которые не связаны с платежами, - в основном это доступ к услугам или

дисконтирование при оплате товаров или услуг. Существует техническая

классификация пластиковых карт, связанная с методами записи и обработки данных

на карте. Имеется в виду чисто информационная составляющая - как именно мы

будем обрабатывать данные, хранящиеся на этом небольшом куске пластика. По этой

классификации карты делятся на эмбоссированные или печатные (нанесение

информации о конкретной карте методом тиснения или термопечати), на карты с

магнитной полосой или со штриховым кодом (кодируется либо магнитная полоса,

либо штриховой код), на карты с встроенной микросхемой (контактные и бесконтактные

чиповые карты).

.3 Конкуренция на рынке пластиковых карт

В России динамично развивается рынок кобрендовых

карт. Рынок кобрендовых карт (в отличие от мирового, где наблюдается стагнация)

бурно развивался даже в кризис. Новые кобренды появлялись в основном на базе

кредиток. Кобрендовые карты становятся все более востребованными, и их доля в

общем объеме выпуска карт неуклонно растет. К примеру, доля кобрендовых карт в

общей эмиссии карт Альфа-банка составляет уже 37%. ВТБ 24 запустил в кризис сразу

три новые программы (с интернет-магазином Ozon, "Билайном" и

"Уральскими авиалиниями"). Клиенты проявляют все более высокий

интерес к кобрендинговым продуктам. Посткризисное восстановление вынуждает

прибегать к партнерским программам, поскольку ключевым фактором становится

борьба за постоянный денежный поток... Первые кандидаты на массовые

кобрендинговые проекты - сотовые операторы, банки и авиакомпании. Пока успешных

с коммерческой точки зрения кобрендовых проектов в России немного. Во-первых,

рынок очень молод. Пока в России из более чем 128,9 млн. эмитированных карт на

долю кобрендовых приходится чуть больше 1%. На Западе такие карты занимают

более 60% рынка и все сложнее найти карту "простую". К примеру, в США

каждая вторая карта - кобрендовая, в Европе - каждая пятая. Во-вторых,

настоящей целью российских проектов является не продвижение кобрендов, а рост

кросс-продаж. В отличие от западных партнеров, строящих с помощью

кобрендинговых партнерств долгосрочные программы лояльности для своих клиентов,

российские коллеги зачастую видят в кобрендах только источник дополнительной

немедленной прибыли. На Западе около 60% кобрендовых проектов приходится на

сотрудничество с супермаркетами и торговыми сетями, 10% - с авиакомпаниями, по

5% - на сотовых операторов и автозаправки. Для сравнения: Bank of America

предлагает своим клиентам более 400 видов таких карт. Среди них - предложения

для учителей, рыболовов, пожарных и филателистов.

По мнению специалистов, на данный момент самыми

перспективными и выгодными для банков являются авиакобренды. Их выгода

очевидна: чтобы получить бонусный полет, люди вынуждены долго и много тратить.

Таким образом, банк без особых усилий увеличивает обороты, чистую прибыль и

продлевает срок проекта. Совместные карты с "Аэрофлотом", "Трансаэро",

Austrian Airlines и другими авиаперевозчиками есть у нескольких крупных банков.

Условия у всех разные. Для того чтобы получить премиальный авиабилет

Москва-Берлин-Москва по карте Альфа-банка, нужно накопить 15 тыс. миль. По

стандартным картам у банков-партнеров "Аэрофлота" условия одинаковы -

одна миля за 100 рублей. Впрочем, получить бонусы можно не только в небе. Так,

Ситибанк дает 500 миль за каждую ночь в гостинице-партнере программы.

В сентябре выпустили "небесных"

кобрендовых кредиток Русь-банк. Льготный период кредитования - до 50 дней,

кредитный лимит - до 300 тыс. рублей. Держатели карт "Русь-банк -

Трансаэро" могут оплачивать любые покупки и услуги со скидками до 25%

более чем в 1 тыс. компаний-партнеров банка. Одновременно накапливаются бонусные

баллы, которые можно обменять на бесплатный билет или повышение класса

обслуживания.

Обладатели карт MasterCard Gold могут провозить

бесплатно дополнительные 10 кг багажа. По желанию клиента карты выпускаются в

одной из трех валют: рубли, доллары США или евро. Держатели карт имеют

возможность управлять своим карточным счетом при помощи системы

интернет-банкинга "Частный клиент", подключение к которой

осуществляется бесплатно. Чуть ранее, первый чешско-российский банк вывел на

авиарынок кобрендовую карту с Czech Airlines. Держатель Visa Classic получает

750 приветственных миль при выпуске карты, 375 - за ее обновление и одну - за

каждые 50 рублей, потраченные по ней, держатель Visa Gold - 1,5 тыс., 750 и

одну милю соответственно. Запустил "в небо" новый кобренд с

"Аэрофлотом" и American Express банк "Русский стандарт".

Набирает мощь сотрудничество банков с

телекоммуникационными компаниями. Как правило, кобрендинговый альянс создается

между крупным розничным банком и оператором из "большой мобильной тройки".

Сейчас сотовые кобренды есть у Сбербанка (МТС, MasterCard), Райффайзен банка

(МТС, Visa) МБРР (МТС, MasterCard), ВТБ 24 ("Билайн", MasterCard),

Ситибанка ("МегаФон" и МТС, MasterCard).

Держателей карт в первую очередь привлекают

простые и понятные схемы расходования бонусов. К примеру, по карте МТС

Сбербанка за каждые потраченные 50 рублей на счет участника бонусной программы

оператора связи начисляется один балл. 1 тыс. баллов в Москве можно потом

обменять на 90 минут разговоров или 300 SMS.

Есть и другая модель поощрения. На карту клиента

возвращается 10% от суммы платежей, совершенных в счет оплаты услуг

"Билайна" с помощью сервиса "Мобильный платеж". Добавим,

что сотовые кобрендовые карты, как, например, "МТС-Райффайзенбанк

Visa", могут быть как дебетовыми, так и кредитными. За каждую покупку по

этой карте начисляются бонусные баллы, которые в дальнейшем могут быть

потрачены клиентом на бесплатные минуты разговора, SMS и другие вознаграждения

из каталога программы.

Наиболее успешно развиваются проекты Ситибанка с

финской сетью универмагов "Стокманн", Альфа-банка - с

"М.Видео", Кредит Европа Банка - с "Ашаном" и

"Метро".

Одной из самых популярных кобрендовых карт в

Москве является "Малина-Райффайзенбанк". Ее обладатели, совершая

покупки, получают еще баллы, как от банка, так и от его от партнеров. Среди них

сегодня значатся: розничная сеть "Ситистор", оператор мобильной связи

"Билайн", кинотеатры "Формула кино", аптеки

"36,6", сеть ресторанов "Росинтер", сеть автозаправок ВР.

Как стало известно "Банку", в ближайшее время к проекту присоединится

интернет-портал iGlobe.

Очень перспективными в России являются и

программы с автозаправками. Например, оригинальный проект в Санкт-Петербурге с

финской сетью АЗС Neste запустил Ситибанк. Помимо массы скидок на топливо,

услуги и товары магазина Neste обладатель карты получает на свой бонусный счет

1% от всех покупок. Кроме того, карта "Несте - Ситибанк" фактически

является универсальной для автолюбителей города на Неве. По ней можно получить

скидки у крупнейших автодиллеров основных автобрендов, скидки на каско, сервис,

покупки автопринадлежностей и многое другое.

Банки продолжают осваивать московскую подземку.

Как сообщили в пресс-службе столичного метрополитена, в настоящее время 12

банков предоставляют возможность оплатить проезд в подземке с помощью

пластиковой карты. Среди них - "Авангард", Альфа-банк, Банк Москвы,

Московский индустриальный банк, "Открытие", Росбанк, Ситибанк, СМП и

Транскредитбанк.

Долгое время в России существовали исключительно

женские кобренды. Довольно удачно обхаживал прекрасную половину человечества с

помощью карты Elle Райффайзенбанк. Ее обладательницы имеют скидки до 30% в

SPA-салонах, бутиках, магазинах и массу привилегий во время путешествий и

развлечений. Весьма успешным оказался и проект Альфа-банка с Cosmopolitan и

Visa. В 2009 году родился проект "Мужской карты". "Мужская

карта" рассчитана на удовлетворение интересов широкой мужской аудитории.

Она выполнена в оригинальном дизайне, имитирующем металлический армейский

жетон. По мнению маркетологов, именно женские и мужские проекты Альфа-банка

сегодня в России наиболее похожи на классический кобренд, когда два бренда

действительно взаимодействуют и развиваются, а программа лояльности уходит на

второй план.

В ближайшем будущем появится много life-style

кобрендов, а также бонусно-балльные кобренды с сетями АЗС и крупными

продуктовыми ритейлерами. Страховые компании дают прекрасную возможность для

кобрендинговых продуктов совместно с автопроизводителями, крупными дилерами и

сервисными центрами, сетями медицинских клиник. Будут набирать обороты и

популярные на Западе нишевые программы - для автовладельцев или клубных

болельщиков. "Русский стандарт", например, уже выпустил карту с

баскетбольным клубом УНИКС из Казани.

.4 Задачи развивающегося рынка пластиковых карт

К основным задачам развивающегося рынка

пластиковых карт можно отнести:

· Развитие сети точек обслуживания

пластиковых карт, что послужит стимулом, как к увеличению эмиссии пластиковых

карт, так и к росту количества операций и объема безналичных расчетов рынка.

При этом выгода участников рынка очевидна: банки получают дополнительную

прибыль при этом, снижая издержки на обеспечение банковских операций,

государство получает упрощение контроля финансовых потоков и уменьшение

теневого оборота, граждане получают качественное обслуживание и сокращение

временных затрат.

· Развитие выпуска

мультиаппликационных карт с перспективными возможностями подключения различных

приложений и выходом на мировой уровень.

К мультиаппликационным картам можно отнести

универсальные электронные карты национальной платежной системы России, которые

согласно 210-ФЗ "Об организации предоставления государственных и

муниципальных услуг", в течение пяти лет должны быть у каждого гражданина

России. Они позволят гражданам в любой точке страны осуществлять полное

взаимодействие с государством - станут идентификатором личности, будут иметь

медицинское, пенсионное, транспортное и платежное банковское приложение и

другое.

ОАО "Универсальная электронная карта"

(УЭК), которое является уполномоченной федеральной организацией по выпуску

национальных пластиковых карт в России, должно решить вопрос выхода

универсальных электронных карт на международный рынок. Сейчас в равных долях

ОАО "Универсальная электронная карта" владеют Сбербанк, банки

"Уралсиб" и "Ак Барс". По информации журнала "Ъ",

предложения о вступлении в состав акционеров получили международные системы

MasterCard и Visa, однако из-за внутренних ограничений по участию в акционерном

капитале одного ОАО обе системы не смогут воспользоваться предложением, и УЭК

придется выбрать кого-то одного.

В настоящее время уставный капитал УЭК

составляет 100 млн. руб., ее акционерами являются Сбербанк (34%), банки

"Уралсиб" (33%) и "Ак Барс" (33%).

2. Анализ развития рынка пластиковых карт

.1 Оценка участников рынка пластиковых карт

Пластиковая карточка

- это персонифицированный платежный инструмент, предоставляющий пользующемуся

карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также

получения наличных средств в отделениях (филиалах) банков и банковских

автоматах (банкоматах). Принимающие карточку предприятия торговли/сервиса и

отделения банков образуют сеть точек обслуживания карточки (или приемную сеть).

Особенностью продаж и выдачи наличных по

карточкам является то, что эти операции осуществляются магазинами и,

соответственно, банками "в долг" - товары и наличные предоставляются

клиентам сразу, а средства в их возмещение поступают на счета обслуживающих

предприятий чаще всего через некоторое время. Гарантом выполнения платежных

обязательств, возникающих в процессе обслуживания пластиковых карточек,

является выпустивший их банк - эмитент. Поэтому карточки на протяжении всего

срока действия остаются собственностью банка, а клиенты (держатели карточек)

получают их лишь в пользование. Характер гарантий банка-эмитента зависит от

платежных полномочий, предоставляемых клиенту и фиксируемых классом карточки.

При выдаче карточки клиенту осуществляется ее

персонализация - на нее заносятся данные, позволяющие идентифицировать карточку

и ее держателя, а также осуществить проверку платежеспособности карточки при

приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или

выдачи наличных по карточке называется авторизацией. Для ее проведения точка

обслуживания делает запрос платежной системе о подтверждении полномочий

предъявителя карточки и его финансовых возможностей. Технология авторизации

зависит от схемы платежной системы, типа карточки и технической оснащенности

точки обслуживания. Традиционно авторизация проводится "вручную",

когда продавец или кассир передает запрос по телефону оператору (голосовая

авторизация), или автоматически, карточка помещается в POS-терминал или

торговый терминал (POS - Point Of Sale), данные считываются с карточки, кассиром

вводится сумма платежа, а держателем карточки со специальной клавиатуры -

секретный ПИН-код (ПИН - Персональный Идентификационный Номер). После этого

терминал осуществляет авторизацию, либо устанавливая связь с базой данных

платежной системы (on-line режим), либо осуществляя дополнительный обмен

данными с самой карточкой (off-line авторизация). В случае выдачи наличных

денег процедура носит аналогичный характер с той лишь особенностью, что деньги

в автоматическом режиме выдаются специальным устройством - банкоматом, который

и проводит авторизацию.

Для обеспечения платежей держатель карточки может

не вносить предварительно средства, а получить в банке-эмитенте кредит.

Подобная схема реализуется при оплате посредством кредитной карточки. В этом

случае лимит связан с величиной предоставленного кредита, в рамках которого

держатель карточки может расходовать средства. Кредит может быть как

однократным, так и возобновляемым. Возобновление кредита в зависимости от

договора с держателем карточки происходит после погашения либо всей суммы

задолженности, либо некоторой ее части.

Как кредитная, так и дебетовая карточки могут

быть также корпоративными. Корпоративные карточки предоставляются компанией

своим сотрудникам для оплаты командировочных или других служебных расходов.

Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки

могут иметь разделенный и неразделенный лимиты. В первом случае каждому из

держателей корпоративных карт устанавливается индивидуальный лимит. Второй

вариант больше подходит небольшим компаниям и не предполагает разграничение

лимита. Корпоративные карточки позволяют компании детально отслеживать

служебные расходы сотрудников.

Семейные карточки в определенном смысле

аналогичны корпоративным - право произведения платежей в рамках установленного

лимита предоставляется членам семьи держателя карточки. При этом дополнительным

пользователям предоставляются отдельные персонализированные карточки.

Банк-эмитент, выпуская карточки и гарантируя

выполнение финансовых обязательств, связанных с использованием выпущенной им

пластиковой карточки как платежного средства, сам не занимается деятельностью,

обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает

банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками

обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные

счета точек средств за товары и услуги, предоставленные по карточкам, прием,

сортировку и пересылку документов (бумажных и электронных), фиксирующих

совершение сделок с использованием карточек, распространение стоп-листов

(перечней карточек, операции по которым по тем или иным причинам на сегодняшний

день приостановлены) и др. Кроме того, банк-эквайер может осуществлять выдачу

наличных по карточкам, как в своих отделениях, так и через принадлежащие ему

банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента.

Следует отметить, что основными, неотъемлемыми функциями банка-эквайера

являются финансовые, связанные с выполнением расчетов и платежей точкам

обслуживания. Что же касается перечисленных выше технических атрибутов его

деятельности, то они могут быть делегированы эквайером специализированным

сервисным организациям - процессинговым центрам.

Выполнение эквайерами своих функций влечет за

собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление

средств точкам обслуживания по платежам держателей карточек банков-эмитентов,

входящих в данную платежную систему. Поэтому соответствующие средства (а также,

возможно, средства, возмещающие выданную наличность) должны быть затем

перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов

между эквайерами и эмитентами обеспечивается наличием в платежной системе

расчетного банка (одного или нескольких), в котором банки - члены системы

открывают корреспондентские счета.

Платежной системой будем называть совокупность

методов и реализующих их субъектов, обеспечивающих в рамках системы условия для

использования банковских пластиковых карточек оговоренного стандарта в качестве

платежного средства. Одна из основных задач, решаемых при создании платежной

системы, состоит в выработке и соблюдении общих правил обслуживания карточек

входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила

охватывают как чисто технические аспекты операций с карточками - стандарты

данных, процедуры авторизации, спецификации на используемое оборудование и пр.,

так и финансовые стороны обслуживания карточек - процедуры расчетов с

предприятиями торговли и сервиса, входящими в состав приемной сети, правила

взаиморасчетов между банками, тарифы и т.д. Таким образом, с организационной

точки зрения ядром платежной системы является основанная на договорных

обязательствах ассоциация банков. В состав платежной системы также входят

предприятия торговли и сервиса, образующие сеть точек обслуживания. Для

успешного функционирования платежной системы необходимы и специализированные

нефинансовые организации, осуществляющие техническую поддержку обслуживания

карточек: процессинговые и коммуникационные центры, центры технического

обслуживания и т.п.

Процессинговый центр

- специализированная сервисная организация (вычислительный центр являющийся

технологическим ядром платежной системы) - обеспечивает обработку поступающих

от эквайеров (или непосредственно из точек обслуживания) запросов на

авторизацию и/или протоколов транзакций - фиксируемых данных о произведенных

посредством карточек платежах и выдачах наличных. Процессинговый центр

функционирует в достаточно жестких условиях, гарантированно обрабатывая в

реальном масштабе времени интенсивный поток транзакций. Для этого центр ведет

базу данных, которая, в частности, содержит данные о банках - членах платежной

системы и держателях карточек. Центр хранит сведения о лимитах держателей

карточек и выполняет запросы на авторизацию в том случае, если банк-эмитент не

ведет собственной базы (off-line банк). В противном случае (on-line банк)

процессинговый центр пересылает полученный запрос в банк-эмитент авторизуемой

карточки и пересылку ответа банку-эквайеру. Кроме того, на основании

накопленных за день протоколов транзакций процессинговый центр готовит и

рассылает итоговые данные для проведения взаиморасчетов между

банками-участниками платежной системы, а также формирует и рассылает

банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания)

стоп-листы. Процессинговый центр может также обеспечивать потребности

банков-эмитентов в новых карточках, осуществляя их заказ на заводах и

последующую персонализацию. Следует отметить, что разветвленная платежная

система может иметь несколько процессинговых центров, роль которых на

региональном уровне могут выполнять и банки-эквайеры. Поддержание надежного,

устойчивого функционирования платежной системы требует, во-первых, наличия

существенных вычислительных мощностей в процессинговом центре (или центрах - в

развитой системе) и, во-вторых, развитой коммуникационной инфраструктуры,

поскольку процессинговый центр системы должен иметь возможность одновременно

обслуживать достаточно большое число географически удаленных точек. Очевидно,

что для эффективного решения изложенных проблем необходимо использование высокопроизводительных

сетей передачи данных с коммутацией пакетов. Со структурной точки зрения сеть

передачи данных при этом становится внутренним неотъемлемым элементом платежной

системы.

Коммуникационные центры обеспечивают субъектам

платежной системы доступ к сетям передачи данных. Использование специальных

высокопроизводительных линий коммуникации обусловлено необходимостью передачи

больших объемов данных между географически распределенными участниками

платежной системы при авторизации карточек в торговых терминалах, при

обслуживании карточек в банкоматах, при проведении взаиморасчетов между

участниками системы и в других случаях.

Пластиковая карточка представляет собой пластину

стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой

к механическим и термическим воздействиям, пластмассы. Одна из основных функций

пластиковой карточки - обеспечение идентификации использующего ее лица как

субъекта платежной системы. Для этого на пластиковую карточку наносятся

логотипы банка-эмитента и платежной системы, обслуживающей карточку, имя

держателя карточки, номер его счета, срок действия карточки и пр. Кроме этого,

на карточке может присутствовать фотография держателя и его подпись.

Алфавитно-цифровые данные - имя, номер счета и др. - могут быть эмбоссированы,

т.е. нанесены рельефным шрифтом. Это дает возможность при ручной обработке

принимаемых к оплате карточек быстро перенести данные на чек с помощью

специального устройства, импринтера, осуществляющего "прокатывание"

карточки. Графические данные обеспечивают возможность визуальной идентификации

карточки. Карточки, обслуживание которых основано на таком принципе, могут с

успехом использоваться в малых локальных системах - как клубные, магазинные

карточки и т.п. Однако для использования в банковской платежной системе

визуальной "обработки" оказывается явно недостаточно. Представляется

целесообразным хранить данные на карточке в виде, обеспечивающем проведение

процедуры автоматической авторизации. Эта задача может быть решена с использованием

различных физических механизмов. В карточках со штрих-кодом в качестве

идентифицирующего элемента используется штриховой код, аналогичный коду,

применяемому для маркировки товаров. Обычно кодовая полоска покрыта

непрозрачным составом, и считывание кода происходит в инфракрасных лучах.

Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт,

относительно просты в изготовлении. Последняя особенность обуславливает их

слабую защищенность от подделки и делает, поэтому малопригодными для использования

в платежных системах.

Карточки с магнитной полосой являются на

сегодняшний день наиболее распространенными - в обращении находится свыше двух

миллиардов карт подобного типа. Магнитная полоса располагается на обратной

стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них

первые две предназначены для хранения идентификационных данных, а на третью

можно записывать информацию (например, текущее значение лимита дебетовой

карточки). Однако из-за невысокой надежности многократно повторяемого процесса

записи/считывания, запись на магнитную полосу, как правило, не практикуется, и

такие карты используются только в режиме считывания информации. Защищенность

карт с магнитной полосой существенно выше, чем у карт со штрих-кодом. На лицевой

стороне карточки с магнитной полосой обычно указывается: логотип

банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр - код

банка, следующие 9 - банковский номер карточки, последняя цифра - контрольная,

последние четыре цифры нанесены на голограмму), срок действия карточки, имя

держателя карточки; на оборотной стороне - магнитная полоса, место для подписи.

В смарт-картах носителем информации является уже

микросхема. У простейших из существующих смарт-карт - карт памяти - объем памяти

может иметь величину от 32 байт до 16 килобайт. Эта память может быть

реализована или в виде ППЗУ (ЕРRОМ), которое допускает однократную запись и

многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное

считывание, и многократную запись. Карты памяти подразделяются на два типа: с

незащищенной и защищенной памятью. В картах первого типа нет никаких

ограничений на чтение и запись данных. Доступность всей памяти делает их

удобными для моделирования произвольных структур данных, что представляется

важным в некоторых приложениях. Карты с защищенной памятью имеют область

идентификационных данных и одну или несколько прикладных областей.

Идентификационная область карт допускает лишь однократную запись при

персонализации, и в дальнейшем доступна только на считывание. Уровень защиты

карт памяти выше, чем у магнитных карт, и они могут быть использованы в

прикладных системах, в которых финансовые риски, связанные с мошенничеством,

относительно невелики. Что же касается стоимости карт памяти, то они дороже,

чем магнитные карты. Однако в последнее время цены на них значительно снизились

в связи с усовершенствованием технологии и ростом объемов производства.

Стоимость карты памяти непосредственно зависит от стоимости микросхемы,

определяемой, в свою очередь, емкостью памяти. Частным случаем карт памяти

являются карты-счетчики, в которых значение, хранимое в памяти, может

изменяться лишь на фиксированную величину. Подобные карты используются в

специализированных приложениях с предоплатой (плата за использование

телефона-автомата, оплата автостоянки и т.д.).

Карты с микропроцессором представляют собой, по

сути, микрокомпьютеры и содержат все соответствующие основные аппаратные

компоненты: центральный процессор, ОЗУ, ПЗУ, ППЗУ, ЭСППЗУ. Параметры наиболее

мощных современных микропроцессорных карт сопоставимы с характеристиками

персональных компьютеров начала восьмидесятых. Операционная система, хранящаяся

в ПЗУ микропроцессорной карты, принципиально ничем не отличается от

операционной системы ПК и предоставляет большой набор сервисных операций и

средств безопасности. Операционная система поддерживает файловую систему,

базирующуюся в ЭСППЗУ (емкость которого обычно находится в диапазоне 1-8

Кбайта, но может достигать и 64 Кбайт) и обеспечивающую регламентацию доступа к

данным. При этом часть данных может быть доступна только внутренним программам

карточки, что вместе со встроенными криптографическими средствами делает

микропроцессорную карту высокозащищенным инструментом, который может быть

использован в финансовых приложениях, предъявляющих повышенные требования к

защите информации. Именно поэтому микропроцессорные карты (и смарт-карты

вообще) рассматриваются в настоящее время как наиболее перспективный вид

пластиковых карт. Кроме того, смарт-карты являются наиболее перспективным типом

пластиковых карт также и с точки зрения функциональных возможностей.

Вычислительные возможности смарт-карт позволяют использовать, например, одну и

ту же карту и в операциях с on-line авторизацией и как многовалютный электронный

кошелек. Их широкое использование в системах VISA и Europay/MasterCard начнется

уже в ближайшие год-два, а в течение десятилетия смарт-карты должны полностью

вытеснить карты с магнитной полосой (по крайней мере, таковы планы...). Кроме

описанных выше типов пластиковых карточек, используемых в финансовых

приложениях, существует еще ряд карточек, основанных на иных механизмах

хранения данных. Такие карточки (оптические, индукционные и пр.) используются в

медицинских системах, системах безопасности и др.терминалы, или торговые

терминалы, предназначены для обработки транзакций при финансовых расчетах с

использованием пластиковых карточек с магнитной полосой и смарт-карт.

Использование POS-терминалов позволяет автоматизировать операции по

обслуживанию карточки и существенно уменьшить время обслуживания. Возможности и

комплектация POS-терминалов варьируются в широких пределах, однако типичный

современный терминал снабжен устройствами чтения как смарт-карт, так и карт с

магнитной полосой, энергонезависимой памятью, портами для подключения

ПИН-клавиатуры, принтера, соединения с ПК или с электронным кассовым аппаратом.

Кроме того, обычно POS-терминал бывает оснащен модемом с возможностью

автодозвона. POS-терминал обладает "интеллектуальными" возможностями

- его можно программировать. Все это позволяет проводить не только on-line

авторизацию карт с магнитной полосой и смарт-карт, но и использовать при работе

со смарт-картами режим off-line с накоплением протоколов транзакций. Последние

во время сеансов связи передаются в процессинговый центр. Во время сеанса связи

POS-терминал может также принимать и запоминать информацию, передаваемую ЭВМ

процессингового центра. Подобным образом может осуществляться

перепрограммирование POS-терминалов. Стоимость POS-терминалов в зависимости от

комплектации, возможностей, фирмы-производителя может меняться от нескольких

сотен до нескольких тысяч долларов, однако обычно не превышает полутора - двух

тысяч. Размеры и вестерминала сопоставимы с аналогичными параметрами

телефонного аппарата, а зачастую бывают и меньше.

Банкоматы

- банковские автоматы для выдачи и инкассирования наличных денег при операциях

с пластиковыми карточками. Кроме этого, банкомат позволяет держателю карточки

получать информацию о текущем состоянии счета (в том числе и выписку на

бумаге), а также, в принципе, проводить операции по перечислению средств с

одного счета на другой. Банкомат снабжен устройством для чтения карты, а для

интерактивного взаимодействия с держателем карточки - также дисплеем и

клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление

банкоматом и контроль его состояния. Последнее, весьма важно, поскольку

банкомат является хранилищем наличных денег. На сегодняшний день большинство

моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой,

однако появились и устройства, способные работать со смарт-картами и в off-line

режиме. Денежные купюры в банкомате размещаются в кассетах, которые, в свою

очередь, находятся в специальном сейфе. Число кассет определяет количество

номиналов купюр, выдаваемых банкоматом. Размеры кассет регулируются, что дает

возможность заряжать банкомат практически любыми купюрами. Банкоматы -

стационарные устройства солидных габаритов и веса. Примерные размеры: высота -

1.5-1.8 м, ширина и глубина - около 1 м, вес - свыше 100 килограмм. Более того,

с целью пресечения возможных хищений их монтируют капитально. Банкоматы могут

размещаться как в помещениях, так и на улице и работать круглосуточно.

Таким образом, участниками (субъектами) рынка

пластиковых карт являются все звенья платежной системы безналичных расчетов

проводимых с использование пластиковых банковских карт.

2.2 Анализ преспектив развития рынка платежных

карт в РФ как инструмента стимулирования безналичного расчета

пластиковый карта платежный

банковский

Россияне не очень активно используют финансовые

инструменты, связанные с безналичными платежами. По результатам опроса

Национального агентства финансовых исследований, к апрелю 2011 года пластиковые

карты имели 51 % россиян, а 40 % не имели и заводить их не планировали.

На начало 2015 года всего заведено 227712 тыс.

карт, на начало 2014 года 217 472 тыс.карт (таблица 1.1).

Таблице 1.1 - Динамика роста банковских карт

|

|

Всего

банковских карт

|

в

том числе:

|

|

|

расчетные

карты

|

из

них:

|

кредитные

карты

|

|

|

|

расчетные

карты с овердрафтом

|

|

|

2015

год

|

|

на

1.01.15

|

227

712

|

195

947

|

39

727

|

31

765

|

|

2014

год

|

|

на

1.10.14

|

224

288

|

192

455

|

39

635

|

31

832

|

|

на

1.07.14

|

220

609

|

189

351

|

39

537

|

31

258

|

|

на

1.04.14

|

219

234

|

189

180

|

39

708

|

30

054

|

|

на

1.01.14

|

217

472

|

188

282

|

39

463

|

29

190

|

|

2013

год

|

|

на

1.10.13

|

211

374

|

183

276

|

38

023

|

28

098

|

|

на

1.07.13

|

205

052

|

178

814

|

37

022

|

26

238

|

|

на

1.04.13

|

200

258

|

175

564

|

35

094

|

24

694

|

|

на

1.01.13

|

169

013

|

31

788

|

22

483

|

|

2012

год

|

|

на

1.10.12

|

185

054

|

164

628

|

29

574

|

20

426

|

|

на

1.07.12

|

176

851

|

158

265

|

28

808

|

18

586

|

|

на

1.04.12

|

169

945

|

153

344

|

28

275

|

16

601

|

|

на

1.01.12

|

162

898

|

147

872

|

25

833

|

15

026

|

|

2011

год

|

|

на

1.10.11

|

154

002

|

140

517

|

23

605

|

13

485

|

|

на

1.07.11

|

147

369

|

135

152

|

23

916

|

12

217

|

|

на

1.04.11

|

139

289

|

128

497

|

22

780

|

10

792

|

|

на

1.01.11

|

137

834

|

127

787

|

22

452

|

10

047

|

|

2010

год

|

|

на

1.10.10

|

131

920

|

122

786

|

20

362

|

9

134

|

|

на

1.07.10

|

126

280

|

117

625

|

19

483

|

8

655

|

|

на

1.04.10

|

125

831

|

117

743

|

21

703

|

8

088

|

|

на

1.01.10

|

123

991

|

115

390

|

21

268

|

8

601

|

|

2009

год

|

|

на

1.10.09

|

119

789

|

112

155

|

7

634

|

|

на

1.07.09

|

119

434

|

110

933

|

22

652

|

8

501

|

|

на

1.04.09

|

120

214

|

111

005

|

24

352

|

9

209

|

|

на

1.01.09

|

118

630

|

109

335

|

26

826

|

9

296

|

Из таблицы мы видим, что наблюдается стабильный

ежегодный прирост пользователей банковских карт.

Однако карты нужны более обеспеченным людям,

считают 27 % россиян, а также 23 % не умеют ей пользоваться, 8 % считают, что

возникает слишком много проблем с поиском банкоматов. Около 53 % россиян

пользуются картами только для снятия наличных.

Россия отстает от развитых и даже развивающихся

стран по количеству карта на одного жителя. Наибольшее количество карт на

одного жителя в Корее (4,95), США (3,79) и Сингапуре (3,42). Россия (0,96)

находится на одном уровне с Мексикой (0,90) и Италией (1,17). При том, что

Италия - самая "некарточная" страна в Европе.

Лидером по выпуску карт стал Сбербанк. Процесс

концентрации продолжается (Таблица 1.2).

Таблица 1.2 - Субъекты национальной платежной

системы (на конец периода)

Количество банков, которые выпускают карты,

снизилось с 922 в 2013 году до 900 в 2014 году. Параллельно снижается

прибыльность кредитных организаций. Количество филиалов банков тоже снижается.

Число филиалов Сбербанка сократилось вдвое.

Таблица 1.4 - Платежные инструменты,

используемые при совершении платежей их клиентами, не являющимися кредитными

организациями, а также при совершении собственных платежей (за период)

Тенденция количества кредитных организаций,

осуществляющих эмиссию и эквайринг платежных карт с 2008 по 2014 гг. заметно

снизилась с 1136 до 894 организаций. Это значит, что конкуренты выталкивают

слабых.

Специалисты считают, что сейчас рынок

пластиковых карт достиг насыщения в части эмиссии карт. Но для

совершенствования инструмента безналичных расчетов необходимо активное

применение "пластика" в повседневной жизни, а именно - развитие

эквайринга.

Сократилось количество операций, совершенных

на территории России с использованием карт, эмитированных российскими

кредитными организациями с 7487,6 млн. в 2013 году до 2099,9 млн. в 2014 году.

Сократилось количество операций,

совершенных за пределами России с использованием карт, эмитированных

российскими кредитными организациями со 160,7 млн. в 2013 году до 80 млн. в

2014 году.

Более 80 % эмитированных банковских

карт

<#"783331.files/image004.jpg">

Рисунок 1.1 - Структура устройств по

приему платежных карт

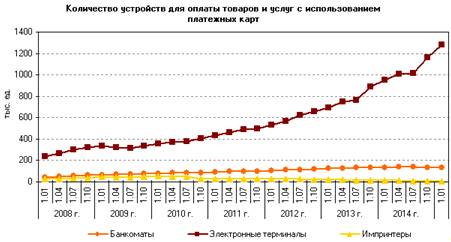

Рассматривая динамику количества

устройств мы видим, что наблюдается незначительный рост банкоматов и

стремительный рост электронных терминалов: с 200 тыс. единиц в 2008 году до

1380 млн.единиц в 2014году (Рисунок 1.2)

Рисунок 1.2 - Количество устройств

для оплаты товаров

В 2014 году наблюдался стремительный

рост числа предоплаченных карт, сегодня их количество составляет около 45

миллионов. Объем сегмента предоплаченных карт вырос до $60 млрд. Ожидается

удвоение этого показателя в 2015 году. И это самая пессимистическая оценка.

Россия остается одним из безусловных лидеров в Европе по темпам роста в

сегменте предоплаченных карт.

На конец 2014 года число пользователей

онлайн и мобильного банкинга в России составило 22 миллиона.

Объем электронной коммерции в России

достиг $13 миллиардов, рост по сравнению с 2012 годом составил около 35%. При

этом, наибольшее количество средств, свыше 46%, россияне тратят на технологические

продукты и электронику. На втором месте стоит одежда и обувь (15%). На третьем

(10%) - запчасти для автомобилей.

Среднестатистический россиянин

тратит в интернете порядка $75 в год, а активные пользователи - до $4 500.

Распределение по суммам сильно не

поменялось: в интервале от $30 до $90 осуществляется 45% покупок, около 30%

приходится на покупки в интервале от $90 до $150. Примерно 13% покупок

составляют онлайн-платежи размером от $150 до $300.

До сих пор при онлайн шоппинге

подавляющее большинство покупок оплачивается наличными по факту доставки

товара. Этот показатель остается доминирующим по отношению к другим - порядка

67%.

Примерно 11% покупок оплачивается

картами онлайн, 4% - электронными деньгами, около 5% -картами при доставке

товара, порядка 9% покупок - по предоплате. Остальные методы составляют

примерно 4%. Именно преобладающая роль офлайн-методов открывает значительные

перспективы в этом сегменте.

Надо отметить, что даже за год

ситуация поменялась серьезно: пропорция оплаты наличными при доставке была

значительно больше и доминировала показателем в 74%. Картами в режиме онлайн

оплачивалось 9% покупок, картами при доставке - 3%, предоплата занимала 7%, вес

электронных денег был очень несущественным (1%). 6% приходилось на остальные

методы оплаты.

Объем рынка электронных платежей в

России в 2014 году вышел на рубеж в $73 млрд. За три года он вполне может

вырасти в два раза. Наибольшая часть этого объема (приблизительно 60%)

обрабатывается терминалами. Однако уже в течении ближайших трех лет их доля

может уменьшится примерно до 30%. Это связано прежде всего с увеличением доли

платежей через интернет (электронные кошельки, переводы с карты на карту, с

карты на счет и т.д.)

Рассматривая активность рынка

электронных платежей на протяжении последнего времени можно отметить, что его

отличала достаточно высокая динамика как по качественным изменениям в трендах,

так и по количественным показателям. Основными показателями, которые послужили

базой для существенного роста, стали:

стремительное развитие

IT-технологий, ускорившее интеграционные проекты и запуск новых продуктов,

обеспечившее удобные и понятные приложения и вывод CRM

(CustomerRelationshipManagement) на более высокий уровень.

сами сервисы стали надежнее,

существенно вырос уровень безопасности электронных платежей, денежных

переводов, электронных кошельков.

значительно увеличился приток

клиентов именно за счет тех, кто не использовал электронные способы оплаты.

сервис провайдеры активно наращивают

продуктовую линейку, привлекая новых клиентов.

важным фактором также является рост

показателя использования интернета (Internetpenetration).

нельзя не отметить, что одним из

стимулирующих моментов прошлого года явился рост популярности смартфонов и

приложений, сопряженных с сервисами из сферы электронной коммерции: кошельков и

пр.

высоких показателей достигло и число

банковских карт. По последним оценкам (2014 год), в России свыше 65 миллионов

человек являются их пользователями. При этом из общего числа карт от 43 % до 45

% составляют дебетовые карты, около 25 % - кредитные. Свыше 40 % - карты

зарплатных проектов. Соотношение между этими показателями оставалось постоянным

на протяжении последних трех лет, т. е. рост по этим трем направлениям был

примерно одинаковым, а перераспределение - незначительным.

Учитывая все эти факторы, можно

сказать, что платежная система является неотъемлемой частью финансовой

инфраструктуры рыночной экономики, в условиях которой организация и

функционирование денежно-кредитной, банковской и платежной систем определяется

в значительной мере потребностями рынков. Также, учитывая стремительное

развитие финансовой инфраструктуры и объемы, которые охватывают современные

платежные системы, и учитывая последние события, можно сказать, что создание

собственной платежной системы становится одной из первоочередных задач.

Создание новой национальной платежной системы можно определить как вектор

развития современного бизнеса.

На данный момент в России активно

разрабатывается национальная система платежных карт (НСПК).

Платежная система страны -

неотъемлемый элемент рыночной экономики

<http://www.grandars.ru/student/nac-ekonomika/rynochnaya-ekonomika.html>,

своеобразный канал энергетического обмена, реализующий экономические

возможности субъектов расчетов. Без оптимизации платежной системы никакие

существенные перемены не смогут охватить все народное хозяйство в целом. Для

России она имеет особую значимость, ибо стала одной из ключевых проблем

реформирования экономики.

Платежная система страны - также

жизненно важная составная часть финансовой системы

<http://www.grandars.ru/student/finansy/finansovaya-sistema.html>.

Платежная система страны представляет собой совокупность законодательно

регулируемых элементов, обеспечивающих выполнение долговых обязательств,

возникающих в процессе экономической деятельности. Она в значительной степени

определяет эффективность экономики.

Весь платежный оборот в экономике

организован в рамках платежной системы

<http://www.grandars.ru/student/bankovskoe-delo/platezhnaya-sistema.html>.

Платежную систему можно определить как совокупность специализированных

кредитных институтов и механизмов взаимодействия между ними в процессе

непрерывного движения всех платежных средств, обслуживающих хозяйственный

оборот.

Участниками современной платежной

системы в России являются:

учреждения Банка России;

кредитные организации, в том числе

расчетные небанковские кредитные организации;

филиалы кредитных организаций;

дополнительные офисы кредитных

организаций.

Основные задачи, стоящие перед любой

платежной системой, следующие:

бесперебойность, безопасность и

эффективность функционирования;

надежность и прочность,

гарантирующие отсутствие срывов или полного выхода из строя системы платежей;

эффективность, обеспечивающая

быстрый, экономный и точный выход потока операций;

справедливый подход, например,

требование участия в платежной системе лиц, отвечающих необходимым

квалификационным критериям.

Основной функцией любой платежной

системы является обеспечение динамики и устойчивости хозяйственного оборота.

Наличие эффективной платежной системы способствует осуществлению контроля за

денежно-кредитной сферой, помогает банкам активно управлять ликвидностью,

снижая тем самым потребность в крупных избыточных резервах. В результате этого

упрощается процесс составления денежно-кредитной программы и ускоряется

осуществление операций в области финансовой политики. К элементам платежной

системы относятся:

институты, предоставляющие услуги по

осуществлению денежных переводов и погашению долговых обязательств;

финансовые инструменты и

коммуникационные системы, обеспечивающие перевод денежных средств между

экономическими агентами;

В марте 2010 г. этот проект уже

обсуждался на совещании президента Медведева. Причем стоит отметить, что в

феврале 2010 г. в СМИ попали сведения о том, что системы Visa и MasterCard

активно использовали свои связи в России, лоббируя против данного проекта.

Одно из главных возражений со

стороны Visa и MasterCard состояло в том, что в рамках законопроекта

предлагалось создать операционные центры и платежные клиринговые центры,

которые находятся на территории России. В результате компаниям так или иначе

придется инвестировать в создание подобных систем. В американских компаниях

также опасались, что роста конкуренции со стороны данной системы и боялись, что

их постепенно могут выдавить с российского рынка. Кроме того, также будет

запрещено пересылать данные о пользователях карт иностранных компаний за рубеж.

Спустя 4 года выполнения санкций в

отношении российского банка из "черного списка" Минфина США Visa и

MasterCard фактически сами ускорят создание данной системы. В Госдуму уже

внесен законопроект о запрете на размещение операционных центров и платежных

клиринговых центров платежных систем за пределами России. Кроме того, проект

создания национальной системы платежных карт вновь оказался в центре внимания.

Однако создание полноценной

платежной системы потребует времени. По данным на начало 2012 г., на долю

платежных систем Visa и MasterCard приходилось до 40% и 36% выпущенных карт в

России соответственно. К началу 2014 г. их совокупная доля выросла, по ряду

оценок, до 85%.

Частично восполнить глобальные

платежные системы в России могло бы использование таких карт, как "Золотая

корона" или "Универсальная электронная карта": они уже входят в

реестр <http://cbr.ru/today/?Prtid=rops> операторов платежных систем

Центробанка РФ. "Золотая Корона" объединяет более 500 банков в России

и стран СНГ.

Проект "Универсальной

электронной карты" так или иначе будет развиваться. Это многофункциональная

платежная и идентификационная карта. По состоянию на январь 2014 г. в России

уже зарегистрировано более 245 тыс. заявлений на выдачу данных карт.

Промежуточным вариантом на пути

создания национальной платежной системы является более активное сотрудничество

с китайской платежной системой UnionPay. Она также уже включена в реестр

операторов платежных систем ЦБ РФ. По данным на 2014 г., карты UnionPay

принимаются в 141 стране мира с более чем 1 млн банкоматов. Это глобальная

платежная система, она занимает первое место в мире по количеству выпущенных

пластиковых карт. Общий объем выпущенных карт UnionPay в мире в 2014 г. достиг

3,4 млрд единиц.

Критики разработки и активного

продвижения национальной платежной системы в России заявляют, что данный процесс

будет затратным и даже грозит "финансовой изоляцией". Однако контроль

над финансовой безопасностью страны оправдывает эти риски. Visa и MasterCard

уже показали, что могут злоупотреблять своим положением на российском рынке. В

этом плане финансовые власти США своими действиями в очередной раз подтвердили,

что готовы всегда использовать доступные им возможности в политических

вопросах.

Речь не идет о противопоставлении

России всему остальному миру. Китай уже 12 лет имеет собственную национальную

платежную систему и, кроме того, активно продвигает использование своей

собственной валюты на мировых рынках, постоянно заключая все новые

договоренности о валютных свопах с другими странами.

Ведущие мировые кредиторы уже

понимают, что США злоупотребляют статусом доллара как ведущей мировой валюты.

Действия Федеральной резервной системы в рамках политики количественного

смягчения также могут рассматриваться как сознательные манипуляции процентными

ставками на мировом рынке государственного долга США. В долгосрочной

перспективе странам так или иначе придется искать ответные меры. Кризисные

ситуации и применение санкций будут только ускорять подобные шаги.

марта 2015 г. платёжные системы Visa

и MasterCard заблокировали пластиковые карточки ряда российских банков, владельцы

которых попали под санкции США. Так, были "заморожены" операции по

картам банка "Россия", "Собинбанка", "СМП-банка"

и "Инвесткапиталбанка".

Действия ведущих платежных систем

мира против России коснулись 7 банков, пострадали владельцы нескольких сотен

тысяч карт. Позднее Visa и MasterCard всё-таки разморозили кредитки банков.

Национальная платёжная система

служит альтернативой Visa и Mastercard. Сейчас эти международные компании

выступают технологическими партнёрами НПС.

С 31 марта 2015 года все операции по

картам международных платёжных систем будут проходить через национальную

систему, подконтрольную РФ. Таким образом, будет обеспечена полная

бесперебойность транзакций вне зависимости от введения санкций.

Развитие НСПК предусмотрено в три

этапа:

. До первого квартала 2015 года

планируется создание операционного платёжно-клирингового центра (ОПКЦ) по

обработке транзакций по картам Visa и Mastercard внутри России.

. В декабре 2015 года НСПК начнёт

выпуск собственных банковских карт на российских чипах.

. В 2016-2017 г.г. планируется

начать продвижение этих карт на международный рынок.

На карте Национальной платёжной

системы планируется установить два приложения - российское и международное.

Таким образом, за границей эта карта будет работать через сети Mastercard или

Visa.

Однако защитить владельцев карт от

санкций и обеспечивать бесперебойное обслуживание за рубежом НСПК не сможет.

Выход платёжной системы как индивидуального бренда на другие зарубежные рынки

возможен только через пять - семь лет, считают создатели системы.

В текущей ситуации постоянных угроз

санкциями России со стороны ЕС и США Visa и MasterCard могут стать первыми

западными компаниями, которые поймают "бумеранг" в виде финансового

ущерба для себя и потери доли российского рынка.