Организация работы коммерческого банка с пластиковыми картами и разработка направлений ее совершенствования

СОДЕРЖАНИЕ

Введение

. Основы работы коммерческого банка

с банковскими картами

.1 Сущность, значение, классификация

банковских карт

.2 Мировой и российский опыт

использования банковских карт

.3 Нормативно правовое регулирование

работы с банковскими картами

. Анализ организации работы

коммерческого банка с банковскими картами

.1 Общая характеристика Банка ВТБ 24

(ЗАО)

.2 Анализ деятельности ВТБ 24 (ЗАО)

за период 01.01.2012-01.01.2014 года

.3 Анализ организации работы Банка

ВТБ 24 (ЗАО) с пластиковыми картами

.4 Анализ рынка пластиковых карт в

Костромской области и позиции Банка ВТБ 24 на нем

. Разработка предложений по

совершенствованию организации работы с пластиковыми картами Банком ВТБ 24 (ЗАО)

.1 Сравнительный анализ организации

работы с пластиковыми картами Банком ВТБ 24 (ЗАО) и другими банками в

Костромской области

.2 Разработка направлений

совершенствования организации работы с пластиковыми картами Банком ВТБ 24 (ЗАО)

Заключение

Библиографический список

Приложение 1

Аннотация

Данная тема является актуальной, так как в

современных условиях рынок пластиковых карт переживает новый весьма важный

момент своего развития. Развитие пластиковых карт как средства расчетов

подтверждает тот факт, что в России в последние годы среди основных участников

рынка максимальными темпами растет число карт международных платежных систем на

77% (из них: Visa-98%, MasterCard-54%).

В данной дипломной работе рассмотрено значение

пластиковых карт в деятельности банка, а так же разработаны направления по

совершенствованию организации работы с пластиковыми картами.

Кроме того, в данной работе содержится 18

таблиц, 20 рисунков, 39 позиций библиографического списка. Дипломная работа

состоит из 102 страниц.

ВВЕДЕНИЕ

Расчеты с использованием наличных денег

чрезвычайно дорого обходятся государственным и коммерческим финансовым

структурам. Выпуск в обращение новых купюр, обмен старых, содержание большого

персонала, неудобства и большие потери времени клиентов - все это тяжелым

бременем ложится на экономику страны. Один из возможных и самых перспективных

способов разрешения проблемы наличного оборота - создание эффективной

автоматизированной системы безналичных расчетов

Так к основному виду безналичного расчета

относятся пластиковые карты.

Вместе с российским потребительским рынком так же

стремительно развивается рынок пластиковых карт. Оплата по карте становится

повсеместной нормой - одной из отличительных черт современной жизни. Магазины и

рестораны, отели и туристические агентства, поставщики различных товаров и

сервисов приобщаются к карточным технологиям, рассчитывая при этом на

дополнительный интерес и привязанность со стороны своих потребителей. Поэтому

изучение проблем использования пластиковых карт в России представляется

особенно актуальным, а изучение мировой практики и перспектив развития рынка

пластиковых карт в России приобретают в настоящее время конкретную значимость.

Пластиковые карты - это персонифицированный

платежный инструмент, который предоставляет владельцу возможность безналичной

оплаты товаров, услуг, а так же получение наличных денежных средств в

банковских автоматах и банковских офисах.

Платежные карты имеют существенные различия по

характеру выполняемых операций; по техническим характеристикам; по видам лиц,

которые их выпускают и для которых они предназначены. Активное развитие бизнеса

пластиковых карт привело к тому, что карты становятся инструментом конкурентной

борьбы банков не только за вкладчиков, но и за заемщиков.

Целью данной дипломной работы является изучение

пластиковых карты, как одного из видов банковского продукта, а так же

разработка рекомендаций по совершенствованию пластиковых карт на примере Банка

ВТБ24 (ЗАО).

Для достижения поставленной цели необходимо

решить следующие задачи:

.Раскрыть сущность, значение и классификацию

банковских карт

. Исследовать мировой и российский опыт

использования банковских пластиковых карт

. Изучить нормативно-правовое регулирование

работы с банковскими картами

. Провести анализ организации работы Банка ВТБ

24 (ЗАО) с пластиковыми картами в Костромской области

. Определить позиции Банка ВТБ 24 (ЗАО) на рынке

пластиковых карт

. Выявить проблемы и перспективы развития рынка

банковских услуг на основе банковских карт

. Дать сравнительную характеристику организации

работы с пластиковыми картами Банка ВТБ 24 (ЗАО) в отношении с другими банками

в Костромской области.

. Разработать рекомендации по совершенствованию

работы с пластиковыми картами

Объектом изучения в данной работе выступает Банк

ВТБ 24 (ЗАО).

Предметом исследования является организация

работы банка с пластиковыми картами.

Информационную базу исследования составили:

банковское и гражданское законодательство Российской Федерации; нормативно

правовыми актами Банка России, российских и международных платежных систем на

основе пластиковых карт; периодическими печатными и электронными изданиями.

1. Основы работы

коммерческого банка с банковскими картами

.1 Сущность,

значение, классификация банковских карт

Расчеты с использованием наличных денег

чрезвычайно дорого обходятся государственным и коммерческим финансовым структурам.

Выпуск в обращение новых купюр, обмен старых, содержание большого персонала,

неудобства и большие потери времени клиентов - все это тяжелым бременем ложится

на экономику страны. Один из возможных и самых перспективных способов

разрешения проблемы наличного оборота - создание эффективной автоматизированной

системы безналичных расчетов [5].

Так к основному виду безналичного расчета

относятся пластиковые карты. Пластиковые карты - это персонифицированный

платежный инструмент, который предоставляет владельцу возможность безналичной

оплаты товаров, услуг, а так же получение наличных денежных средств в

банковских автоматах и банковских офисах [5].

Пластиковая карточка представляет собой пластину

стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной,

устойчивой к механическим и термическим воздействиям, пластмассы. Одна из

основных функций пластиковой карточки - обеспечение идентификации использующего

ее лица как субъекта платежной системы. Для этого на пластиковую карточку

наносятся логотипы банка-эмитента и платежной системы, обслуживающей карточку,

имя держателя карточки, номер его счета, срок действия карточки. Кроме этого,

на карточке может присутствовать фотография держателя и его подпись.

Алфавитно-цифровые данные - имя, номер счета и другие данные могут быть

эмбоссированы, а то есть нанесены рельефным шрифтом. Это дает возможность при

ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с

помощью специального устройства - импринтера, осуществляющего «прокатывание

карточки». Графические данные обеспечивают возможность визуальной идентификации

карточки [7].

При выдаче карточки клиенту осуществляется ее

персонализация - на нее заносятся данные, позволяющие идентифицировать карточку

и ее держателя, а также осуществить проверку платежеспособности карточки при

приеме ее к оплате или выдаче наличных денег. Процесс утверждения продажи или

выдачи наличных по карточке называется авторизацией. Для ее проведения точка

обслуживания делает запрос платежной системе о подтверждении полномочий

предъявителя карточки и его финансовых возможностей. Технология авторизации

зависит от схемы платежной системы, типа карточки и технической оснащенности

точки обслуживания. Традиционно авторизация проводится «вручную», когда

продавец или кассир передает запрос по телефону оператору (голосовая

авторизация), или автоматически, карточка помещается в POS-терминал или

торговый терминал, данные считываются с карточки, кассиром вводится сумма

платежа, а держателем карточки со специальной клавиатуры - секретный ПИН-код.

После этого терминал осуществляет авторизацию либо устанавливая связь с базой

данных платежной системы (on-line режим), либо осуществляя дополнительный обмен

данными с самой карточкой (off-line авторизация). В случае выдачи наличных

денег процедура носит аналогичный характер с той лишь особенностью, что деньги

в автоматическом режиме выдаются специальным устройством - банкоматом, который

и проводит авторизацию[15].

Графические данные обеспечивают возможность

визуальной идентификации карточки. Карточки, обслуживание которых основано на

таком принципе, могут с успехом использоваться в малых локальных системах - как

клубные, магазинные карточки и т.п. Однако для использования в банковской

платежной системе визуальной «обработки» оказывается явно недостаточно.

Представляется целесообразным хранить данные на карточке в виде, обеспечивающем

проведение процедуры автоматической авторизации. Эта задача может быть решена с

использованием различных физических механизмов [15].

В карточках со штрих-кодом в

качестве идентифицирующего элемента используется штриховой код, аналогичный

коду, применяемому для маркировки товаров. Обычно кодовая полоска покрыта

непрозрачным составом и считывание кода происходит в инфракрасных лучах.

Карточки со штрих-кодом весьма дешевы и, по сравнению с другими типами карт,

относительно просты в изготовлении. Последняя особенность обуславливает их

слабую защищенность от подделки и делает поэтому малопригодными для

использования в платежных системах [13].

Карточки с магнитной полосой

являются на сегодняшний день наиболее распространенными - в обращении находится

свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на

обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек.

Из них первые две предназначены для хранения идентификационных данных, а на

третью можно записывать информацию (например, текущее значение лимита дебетовой

карточки). Однако из-за невысокой надежности многократно повторяемого процесса

записи/считывания, запись на магнитную полосу, как правило, не практикуется, и

такие карты используются только в режиме считывания информации. Защищенность

карт с магнитной полосой существенно выше, чем у карт со штрих-кодом. Однако и

такой тип карт относительно уязвим для мошенничества. Тем не менее, развитая

инфраструктура существующих платежных систем и, в первую очередь, мировых

лидеров «карточного» бизнеса - компаний MasterCard/Europay является причиной

интенсивного использования карточек с магнитной полосой и сегодня. Для повышения

защищенности карточек системы VISA и MasterCard/Europay используются

дополнительные графические средства защиты: голограммы и нестандартные шрифты

для эмбоссирования. На лицевой стороне карточки с магнитной полосой обычно

указывается: логотип банка-эмитента, логотип платежной системы, номер карточки

(первые 6 цифр - код банка, следующие 9 - банковский номер карточки, последняя

цифра - контрольная, последние четыре цифры нанесены на голограмму), срок

действия карточки, имя держателя карточки; на оборотной стороне - магнитная

полоса, место для подписи [28].

Банкоматы - банковские автоматы

для выдачи и инкассирования наличных денег при операциях с пластиковыми

карточками. Кроме этого, банкомат позволяет держателю карточки получать

информацию о текущем состоянии счета (в том числе и выписку на бумаге), а

также, в принципе, проводить операции по перечислению средств с одного счета на

другой. Очевидно, что банкомат снабжен устройством для чтения карты, а для

интерактивного взаимодействия с держателем карточки - также дисплеем и

клавиатурой. Банкомат оснащен персональной ЭВМ, которая обеспечивает управление

банкоматом и контроль его состояния. Последнее весьма важно, поскольку банкомат

является хранилищем наличных денег [27].

Внедрение банковских карточек в качестве одного

из основных средств безналичных расчетов является важнейшей задачей

«технологической революции» банковской деятельности. Это средство расчетов,

обладая множеством несомненных достоинств, предоставляет как владельцам карт,

так и кредитным организациям, занимающимся их выпуском и обслуживанием, массу

преимуществ. Для владельцев карт это - удобство, надежность, практичность,

экономия времени, отсутствие необходимости иметь при себе крупные суммы

наличных денег. Для кредитных организаций - повышение конкурентоспособности и

престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и

обработку бумажно-денежной массы, минимальные временные затраты и экономия

живого труда. Платежные карты выступают ключевым элементом электронных банковских

систем, все более активно вытесняя чековые книжки и наличные банкноты.

Платежные карты имеют существенные различия по

характеру выполняемых операций; по техническим характеристикам; по видам лиц,

которые их выпускают и для которых они предназначены. По характеру совершаемых

операций банковские платежные карты бывают кредитные и дебетовые.

Кредитная карточка представляет собой такое

средство расчетов, при котором эмитент берет на себя не только обязанность

перечисления средств клиента на счета его контрагентов, но и риск немедленной

оплаты товаров, работ и услуг ее владельца в пределах установленного им лимита

кредитования. Таким образом, кредитная карточка позволяет ее владельцу при

совершении любой покупки отсрочить ее оплату путем получения у банка кредита

(кредитной линии). Лимит кредитования определяется банком-эмитентом каждому

владельцу карты на его ссудном счете. Этот счет абсолютно независим от текущего

(расчетного, депозитного) счета клиента в банке [26].

Дебетовые карты предназначены для немедленной

оплаты товаров, работ и услуг путем прямого списания средств с текущего счета

владельца карточки на счет его кредитора в пределах имеющейся там суммы. Таким

образом, расчеты по дебетовой карточке производятся путем прямого перечисления

списанных со счета ее владельца денежных средств, а не за счет получения у

банка кредита.

При недостаточности средств расчеты банком

производиться не будут, если только банк не предоставил клиенту право на

овердрафт. В последнем случае платежная карта будет иметь смешанную природу,

сочетая в себе черты дебетовой и кредитной. Величина кредита банка может

зависеть от разных обстоятельств, например, от сумм постоянных остатков на

карточном счете и регулярности его пополнения.

С точки зрения технических возможностей пластиковые

карточки можно классифицировать на магнитные и микропроцессорные.

Магнитная карта является только отражением

банковского счета владельца: ее магнитный индикатор содержит лишь информацию об

имени владельца и номере его счета в банке. Поэтому при расчетах с

использованием этой карты каждый раз необходимо обращаться к центральному

компьютеру для получения информации о наличии на счете необходимой для оплаты

товаров (работ, услуг) суммы денег (режим on-line).

Микропроцессорная карта (смарт-карта) предоставляет

намного больше возможностей для манипуляций деньгами, находящимися на счете.

Дело в том, что такая карточка содержит микропроцессор (чип) - маленький

квадратик или овал на лицевой стороне, в памяти которого содержится вся

информация о банковском счете ее владельца: о количестве денег на счете,

максимальном размере суммы, которую можно снять со счета единовременно, об

операциях, совершенных в течение дня. Все это благодаря микропроцессору,

главным достоинством которого является его высокая способность при постоянстве

памяти надежно сохранять и использовать большие объемы информации.

Микропроцессорная карточка способна работать в режиме off-line, что не требует

обращения при каждом необходимом случае к банку или компании, где открыт счет

владельца карты [26].

Таким образом,

микропроцессорная карта - на порядок более совершенное платежное средство,

нежели магнитная. Благодаря своим техническим характеристикам, смарт-карта не

только надежнее защищена от подделки, но и предполагает более широкий набор

возможностей по оперированию счетом: помимо получения денег через банкомат ее

владелец может перевести средства с карточного счета на депозитный или иной,

правда, в пределах того банка, который эмитировал карточку.

По видам субъектов, для которых

предназначены платежные карты, принято выделять личные и корпоративные карты.

Владельцем платежной карты может быть как физическое лицо, имеющее в

банке-эмитенте личный счет, так и юридическое лицо, которому открывается счет

корпоративный.

Наиболее распространены личные

карты, выдаваемые физическим лицам. Основная их масса относится к «зарплатным

картам» - дебетовым картам, предназначенным для перечисления заработной платы.

Корпоративная карта выдается юридическим лицам и предназначена для управления

счетом юридического лица. Фирма может открывать карточки для нескольких своих

сотрудников, причем ограничений на количество открываемых карточек внутри одной

фирмы не существует. Ответственность за ненадлежащее использование

корпоративной карты перед банком несет юридическое лицо-владелец, а физическое

лицо-пользователь, в свою очередь, отчитывается перед своей организацией за все

расходы, произведенные по корпоративной карте [32].

Пластиковые карты так же можно

классифицировать по признаку и виду. Карты разделяются на виды, прежде всего,

по материалу, из которого они изготовлены. Банковские карты бывают

металлические, картонные и из пластика. Металлические и картонные карты ныне

встречаются редко, им на смену уже давно пришли пластиковые банковские карты.

Второй признак классификации - предназначение. Карты бывают платежные,

информационные и идентификационные. На практике в одной карте могут заключаться

все три перечисленные функции, а иногда карта служит для определенной цели.

Например, банковская пластиковая карта является носителем определенной

информации, но при этом идентифицирует клиента и производит оплату. Что же

касается пропуска на территорию предприятия, то, как правило, он выполняет две

функции. Он идентифицирует владельца и содержит на него информацию, но как платежный

инструмент его нельзя использовать. Третий признак - принцип расчета. Этот

признак относится только к платежным картам. Двухсторонние карты предполагают

существование двухстороннего договора, по которому держатель карты имеет право

использовать карту в некоторых торговых точках. Те, у кого имеется

многосторонняя карта, могут использовать ее как платежное средство в любой

торговой точке, которая способна ее обслужить. Четвертый признак классификации

- вид расчета. По этому признаку карты делятся на кредитные и дебетовые.

Дебетовая карта отличается тем, что ее держатель тратит свои собственные

деньги, а при помощи кредитной карты расходуются банковские деньги, и таким

образом покупки осуществляются в кредит. Как правило, банки на кредитных картах

устанавливают определенный лимит средств, которые клиент может использовать по

своему усмотрению при условии, что своевременно погасит кредит и начисленные

проценты. Пятый признак - категория клиентов. По нему карты делятся на

платиновые, золотые, серебряные и простые. Обычные или простые карты наиболее

широко распространены. Они используются как кредитные, личные, зарплатные и

социальные. Серебряные карты изготавливаются в более ограниченном количестве.

Их держателями становятся сотрудники, имеющие право пользоваться лимитом

средств предприятия, на котором они работают. Что же касается золотых и

платиновых карт, то они выпускаются как личные для состоятельных клиентов.

Такие карты предоставляют их владельцам дополнительные возможности, скидки и

привилегии. Шестой признак классификации - характер применения. В этом случае

карты делятся на индивидуальные, семейные и корпоративные. Индивидуальные карты

используются лично держателями, семейные служат дополнением к основной карте.

Такой картой может пользоваться как ее держатель, так и члены его семьи, так

как у семейной карты счет на всех общий, лимиты же устанавливаются по

договоренности. Для юридических лиц выпускаются корпоративные карты, которые

руководство предприятия выдает своим сотрудникам, установив лимит денежных

средств самостоятельно. Седьмой признак - принадлежность к эмитенту. В этом

случае карты бывают банковскими, коммерческими или же их выпускает та или иная

организация. Коммерческие карты может выпускать любое предприятие - от

предоставляющего услуги до торгового. Право выпускать банковские карты

принадлежит исключительно банкам [22].

Виртуальные карты: являются разновидностью

дебетовых карт. Основное их отличие состоит в том, что расплачиваться ими

возможно лишь в сети Интернет. То есть в обычный магазин с такой карточкой идти

бесполезно.

Международные карты: международные пластиковые

карты используются в международной системе платежей.

Наиболеепопулярныеплатёжныесистемы - Visa

(Visa Electron, Visa Classic, Visa Gold, Visa Platinum) иMastercard

(Cirrus, Maestro, Mastercard Mass, Mastercard Gold, Mastercard Platinum) [21].

Предоплаченные карты: в последнее время все

большое распространение получает данный вид карт. Данная банковская карточка не

является именной и не привязана к какому-либо счету. Карточки выпускаются

различных номиналов и потратить можно только ту сумму, которая указана на

карте. Чаще всего эти карты используют как подарочные.

Карточки для банковских автоматов (ATM):

позволяют их владельцам снимать наличные деньги через банкоматы, установленные

в банках и других местах, в пределах остатка средств на счете. Оплачивать

услуги и товары по такой карточке можно только в торговых точках, оснащенных

специальными терминалами [21].

Кроме того, что банковская пластиковая карта

предоставляет возможность круглосуточный доступ к банковскому счету, так же у

владельцев есть ряд преимуществ перед наличными денежными средствами. Во-первых

- это надежность - в случае даже если владелец потерял карту, это вовсе не

означает, что потеряны все денежные средства на ней. В любом случае денежные

средства будут храниться на банковском счете. У каждой пластиковой карты есть

надежная защита, поэтому кроме владельца никто не сможет ею воспользоваться.

Во-вторых, удобство и простота пользования. У держателей пластиковых карт

всегда есть возможность оплатить покупку не имея при этом наличных денежных

средств, тем более что в настоящее время едва ли найдешь организации, в которых

не установлены терминалы. Так же исчезают проблемы со сдачей фальшивых купюр и

недобросовестностью некоторых продавцов, желая обмануть и обсчитать клиента.

Очень важным положительным моментом будет являться то, что при выезде за

границу не будет необходимости обменивать валюту на валюту страны, так как по

оплате банковской картой конвертация будет осуществляться автоматически. При

совершении валютно-обменных операций за пределами России снижаются связанные с

этим расходы, так как конвертация осуществляется по более выгодному курсу, чем

в обменных пунктах. В-третьих, пожалуй, плюс в том, что держатель карты может

сам контролировать свои расходы и семейный бюджет, тем боле, что средства,

размещенные на карточке приносят дополнительный доход в виде процентов на

остаток средств [16].

1.2 Мировой и

российский опыт использования банковских карт

Банковские карты являются сейчас одним из

непременных атрибутов нашей обычной жизни. В самом деле, трудно представить в

наше время человека, который не знает, что такое банковская карта. И, конечно

же, трудно поверить, что совсем недавно банковские карты были неизвестны

широкой общественности.

Сейчас банковская карта - это пластиковая карта,

которая привязана к счету одного конкретного банка. История появления

банковских карт начинается на заре 20 века, а именно в 1914 году. Тогда в США

универмаги стали выдавать банковские карты своим постоянным клиентам. Они стали

своеобразной заменой чековым книжкам. Интересным был внешний вид карты и

материал, из которого она была сделана. Первые прототипы банковских карточек

были изготовлены из маленького кусочка картона. Их основным предназначением

было подтверждение способности человека платить по счетам. Позднее дизайн

банковских карточек изменился. Уже с 1928 года они изготовлялись из металла и

имели вид пластины, на которой чеканили имя и адрес клиента, которому эта карта

принадлежала. Со временем банковские карты обзавелись магнитной полоской. С

развитием науки и техники менялся и вид карточки. В начале 90-ых годов прошлого

века банковская карта была окончательно модернизирована и оснащена чипом [18].

Годом появления первой в мире кредитной карты

считается 1950 год. А банкоматы своей родиной считают Великобританию. Именно

здесь, в Лондоне, в 1967 году он был установлен первый в мире банкомат.

Возникновение банковских карт привело также к

таким непредвиденным последствиям как развитие преступности. Дело в том, что

владевший картой человек считался раньше баснословно богатым. Этим часто

пользовались разного рода мошенники, которые набирали в кредит большие суммы

денег и пускались в бега с этими средствами. Однако, несмотря на эти недостатки,

появление небумажных средств, которыми осуществлялись платежи, имело огромное

множество положительных сторон, перекрывавших все недостатки [18].

Во-первых, пользование такими банковскими

картами для расчетных платежей является удобным, так как практически исключает

возможность подделки. К тому же они чрезвычайно удобны в использовании, а также

служат для ускорения денежного оборота. Банковские карточки являют собой одно

из тех новшеств, которые сильно упрощают нашу повседневную жизнь, хотя и незаметны,

на первый взгляд.

Банковские карты существуют двух

видов. Первый - те, которые действуют внутри одной определенной страны. Их еще

называют локальными. И второй - международные, действующие, как следует из их

названия, во всем мире.Вместе с развитием рынка Соединенных Штатов Америки

операции с картами стали внедряться повсеместно. В 1951 году DinersClub дала

первую лицензию на использование своих схем и своего имени в Великобритании. И

уже после этого появились такие известные платежные системы, как Visa

<#"783102.files/image001.jpg">

Рис.1.1.Структура расчетных и кредитных карт,

эмитированных кредитными организациями

Количество расчетных и кредитных карт,

эмитированных кредитными организациями представлена на рисунке 1.2.

Рис.1.2. Количество расчетных и кредитных карт

В 2014 году на российском рынке платежных карт

увеличились наиболее востребованные виды услуг, в частности, по переводу

денежных средств с одного банковского счета на другой банковский счет с

использованием платежных карт, взносы на благотворительные цели (24,5 млн.

операций на сумму 195,9 млрд. рублей). При этом значительную долю операций

среди данных видов услуг занимают переводы денежных средств «с карты на карту».

Ее популярность в России во многом обусловлена доступностью, поскольку у

физического лица - перевододателя отсутствует необходимость посещения почтового

отделения или банка для осуществления перевода и выполнения связанных с ним

соответствующих процедур. Однако существует ряд факторов, препятствующих

развитию переводов «с карты на карту» [14]:

наличие лимитов на сумму перевода денежных

средств, как правило, с большими ограничениями, чем у традиционных систем

переводов;

наличие комиссионного вознаграждения, взимаемого

кредитными организациями за осуществление перевода денежных средств «с карты на

карту».

Еще одним активно развивающимся направлением,

способствующим развитию услуг кредитных организаций для держателей платежных

карт, является внедрение дистанционного банковского обслуживания

(«интернет-банкинг», «мобильный банк»), обеспечивающего доступ к их банковским

счетам для совершения операций на основании кодов, паролей, сформированных на

базе реквизитов платежных карт

В современных условиях спектр услуг,

предоставляемых в рамках дистанционного банковского обслуживания, существенно

расширился. Интерес кредитных организаций к развитию указанных услуг основывается

на повышении к ним интереса держателей карт, а также сравнительной

незначительностью затрат на их внедрение. Кроме того, в 2014 году российские

банки в большей степени стали ориентироваться на обслуживание привилегированных

клиентов (VIP-клиентов) и развивать программы, стимулирующие активнее

использовать карты премиальных категорий в торгово-сервисной сети [8].

В числе значимых тенденций развития российского

карточного рынка следует отметить и активизацию банков в секторе социальных

проектов, предусматривающих внедрение карт, предназначенных для получения

пенсий, пособий, дотаций и иных выплат социального характера.

Российский рынок безналичных платежей переживает

переломный момент: резко сокращается доля карт, выпущенных в рамках «зарплатных

проектов», и, соответственно, увеличивается доля более сложных «пластиков» -

кредиток, транспортных карт, карт лояльности и т.д. Все это ставит перед

платежными системами новые задачи. Но главные вопросы остаются прежними:

удастся ли национальным платежным системам в новых условиях отвоевать «кусок»

рынка у лидеров - международных компаний MasterCard и VisaInternational. Пока

надежд на это немного, и даже перспектива появления единой национальной

платежной системы, вряд ли радикально изменит расстановку сил на рынке [12].

Несмотря на то, что число

национальных банковских систем в России растет, позициям «международников»

ничего не угрожает. Доля, которую удерживают два основных иностранных игрока -

MasterCard и VisaInternational, - на рынке безналичных платежей, по различным

оценкам, составляет от 75 до 85%. «Международные платежные системы, по

оценочным данным, представлены на российском рынке банковских карт следующим

образом: VisaInternational - порядка 44%, MasterCardInternational - около 30%».

При этом на долю национальных платежных систем приходится всего 26% безналичных

платежей (из них 15% платежей «выбирают» «Золотая Корона» и «Сберкарт»), и в

среднесрочной перспективе они вряд ли смогут догнать кого-либо из лидеров.

Даже с появлением таких крупных

национальных платежных систем, как «Сберкарт» и «Золотая корона», на рынке мало

что изменилось, международные карты продолжают пользоваться большой

популярностью, люди все чаще выезжают за рубеж и по-прежнему с осторожностью

относятся к национальным платежным системам. Кроме того, национальные платежные

системы основываются на чиповой технологии, а торговые точки пока не готовы к

приему таких карт. Поэтому перспективы развития бизнеса НП, представляются не

слишком оптимистичными [9].Структура операций с использованием карт российских

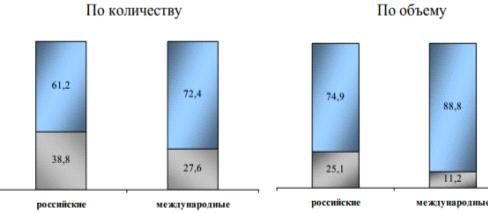

и международных платежных систем на 2014 год представлена на рисунке 1.3.

Рис.1.3.Структура операций с

использованием карт российских и международных платежных систем

Среди российских платежных систем наибольший

удельный вес по количеству и объему операций, а также инфраструктуре

обслуживания платежных карт приходился на такие системы, как «Объединенная

Российская Платежная Система» («ОРПС»), «Золотая Корона», «UnionCard/NCC» и

«Таможенная карта».Следует отметить, что платежная система «Таможенная карта»

ориентирована на использование платежных карт исключительно для безналичной

оплаты таможенным органам таможенных и иных платежей.

Российские платежные системы развивали свою

деятельность и в международном аспекте. В указанных целях операторами

российских платежных систем привлекались к сотрудничеству иностранные банки,

выступающие как в качестве эмитентов, так и в качестве эквайреров российских

платежных карт. Так, в 2014 году на территории России с использованием карт

российских платежных систем, эмитированным за пределами России, было совершено

11,8 тыс. операций на сумму 53,6 млн. рублей. По картам российских платежных

систем, эмитированным кредитными организациями на территории Российской Федерации,

количество и объем операций, совершенным с их использованием за пределами

России, за аналогичный период составили 7,5 тыс. операций на сумму 75,1 млн.

рублей [33].

Сравнивая показатели количества платежных карт

на жителя в России и в других развитых странах, можно сделать вывод, что Россия

по данному показателю значительно отстает от большинства стран. Так, если

количество платежных карт в 2014 году составляло 0,89 карты на одного жителя

России, увеличившись с 0,96 карты в 2008 году, то для сравнения: в большинстве

стран Западной Европы данный показатель в 2013 году находился в интервале от

1,2 до 2 карт на жителя, а в США и Великобритании приходилось 3,13 и 2,74 карты

на одного жителя соответственно (рис.1.4).

Рис.1.4. Количество эмитированных платежных карт

на жителя на 01.01.2014 год (ед.)

Несмотря на рост количественных и качественных

показателей российского рынка платежных карт, на сегодняшний день уровень

использования платежных карт в России все еще существенно отстает от уровня

использования платежных карт в Евросоюзе, США и других странах с развитыми

рынками платежных карт (рис.1.5)

Рис.1.5. Объем безналичных операций с

использованием платежных карт на 01.01.2014 год

Соотношение количества безналичных операций и

количества операций по выдаче наличных денежных средств с использованием

платежных карт в России также сильно отстает от среднеевропейского. Лучшее

значение данного показателя демонстрируют страны, где существует наиболее

развитая инфраструктура по приему платежных карт. Для сравнения: в тех странах,

где доля безналичных операций значительно выше, чем в России, количество

электронных терминалов по приему платежных карт превышает российский показатель

более чем в 7 раз. Высокая доля безналичных операций в этих странах во многом

объясняется участием органов государственной власти, центральных банков,

банковского сектора и иных участников в развитии розничной инфраструктуры,

предназначенной для осуществления безналичных розничных операций с

использованием платежных карт, как на этапе внедрения, так и на последующих

этапах, оказывая содействие ее эффективному функционированию путем поддержки

перехода на безналичную выплату заработной платы и государственных пособий;

достижении консенсуса по вопросам эффективности [34].

Усугубляет еще и то, что клиентами национальных

платежных систем выступают преимущественно мелкие и средние российские банки.

Именно в этом, и заключается на сегодняшний день чуть ли не единственное

преимущество национальных платежных систем. «Современное состояние российской

банковской системы (более 900 банков) делает реальным такой аргумент, как

большая доступность национальной платежной системы для банка (то есть

небольшому банку не под силу подключиться к Visa/Mastercard, а вот к российской

системе он подключиться сможет из-за гораздо более низких затрат).

В большинстве экономически

развитых стран пластиковая карта является неотъемлемым атрибутом сферы торговли

и услуг. Проведение операций с помощью платежных карт показывает степень

интегрированности банковской системы и общества. Достаточно сказать, что

безналичная оплата товаров и услуг в промышленно развитых странах достигает 90

% в структуре всех денежных операций [14].

Проблема же российской

экономики заключается в том, что положение на рынке пластиковых карт в России

сильно отличается от ситуации, сложившейся в развитых странах. Безналичные

расчеты для таких стран - это норма. В России же слабо развитая инфраструктура

в области банковских карт не дает достичь нам такого же высокого уровня

безналичных расчетов.

Тем не менее, на сегодняшний

день, рынок банковских карт демонстрирует высокие темпы роста, которые будут

сохраняться и развиваться вместе с темпами экономического роста. Увеличение

количества карт будет достигать 100 % в год, а обороты по картам возрастать на

50-60 %. Карточный бизнес будет развиваться, если будет расти потребительский

рынок [29].

Для того чтобы успешно

конкурировать с международными платёжными системами на равных, россиянам

необходимо объединяться. Идея, предусматривающая создание единой национальной

платёжной системы, уже обсуждается более 10 лет. Её выгодность вполне очевидна,

поскольку объединение должно повысить доходность пластикового бизнеса в России

как за счет валового объёма комиссионных от резкого роста транзикаций, так и за

счёт отказа от их дележа с международными платежными системами. Для россиян

владение карточкой, принадлежащей отечественной платежной системе, обходится в

среднем в два-три раза дешевле, чем международной. Банки же помимо

вступительных взносов и ежегодных процентов, отчисляемых в пользу международных

платежных систем, вынуждены держать депозиты на счетах в иностранных банках,

тем самым отвлекая значительные средства из своего оборота (объем депозитов

только по одной Visа оценивается в 150 млн долларов). В России требование к

участникам значительно мягче. Стоимость организации выпуска обходится банку как

минимум в 50-100 тыс. долларов, а российской системы - от 30 тыс. долларов. В

России в количественном выражении наиболее популярны карты категории

Electron/Plus. Такую карту любой банк готов выдавать практически каждому

обратившемуся. Риск по этой карте минимален, овердрафт практически невозможен.

Если по категории Clаssic/Mаss хотя бы минимальная проверка клиента необходима,

то по Electron этого не надо делать. Карту Electron можно получить в момент

обращения. Такие карты и в дальнейшем будут превалировать. Человек с невысоким

доходом, зарплатник, как правило, пользуется картами категории VisаElectron и

Cirrus/Mаestro. Люди с более высокими доходами, работники крупных предприятий,

менеджеры среднего звена, те, кто ездит за границу, пользуются картами

категории Clаssic/Mаss. С ними проще получить визу, арендовать машину,

забронировать гостиницу и авиабилет. Карточки являются гибким

автоматизированным инструментом и поэтому способны существенно увеличить

производительность труда банковских работников, обслуживающих население.

Стимулом к использованию пластиковых карт в России будет сочетание нескольких

условий: механизм расчетов по карте должен быть не менее удобен, чем с

использованием наличных денежных средств, для этого необходимо улучшить

качество связи терминала с банковским процессинговым центром, что повысит

скорость расчетов. Пользование картами должно быть доступным, то есть

минимальным по стоимости и выгодным клиенту. Немаловажным условием является

увеличение количества РОS-терминалов, которое откроет новые перспективы перед

держателями карт и приведет к росту комиссионных доходов банков. Вместе с тем

полноценное использование безналичных расчетов в России невозможно реализовать

только усилиями банковского сообщества. Для полноценного развития рынка

пластиковых карт необходимы повышение реальных доходов населения на базе роста

экономики, вывод ее значительной части из «тени». Поэтому для реализации этой

задачи нужна единая сбалансированная политика как государства, так и банковского

сектора [12].

1.3 Нормативно правовое

регулирование работы с банковскими картами

банк пластиковый карта

В настоящее время в России нет специального

закона, регулирующего эмиссию банковских карт и операций, совершаемых по ним. В

отсутствие специального закона основным источником правового регулирования

расчетов с использованием банковских карт является Положение ЦБ России "Об

эмиссии банковских карт и об операциях, совершаемых с использованием платежных

карт" от 24 декабря 2004 г. № 266-П [2]. Однако необходимо отметить, что

данное положение в большей степени касается экономического аспекта

регулирования отношений по банковской карте. Неясным остается вопрос о

договорном регулировании отношений, связанных с банковскими картами, права и

обязанности сторон, ответственность, охрана прав сторон и т.д. Правовое

регулирование данного вопроса предусмотрено в этом случае Гражданским кодексом

РФ, Федеральным законом "О банках и банковской деятельности",

Федеральным законом "О валютном регулировании и валютном контроле",

Федеральным законом "О страховании вкладов физических лиц в банках

РФ". В том случае, если банковские карты используются физическими лицами,

то отношения регулируются также Законом о защите прав потребителей [1].

Согласно п. 1.4 Положения №

266-П, банковская карта признается инструментом безналичных расчетов,

предназначенным для совершения физическими лицами, в том числе уполномоченными

юридическими лицами, операций с денежными средствами, находящимися у эмитента,

в соответствии с законодательством РФ и договором с эмитентом. Держателем

банковской карты может выступать как физическое, так и юридическое лицо и

индивидуальный предприниматель [2]. В соответствии с п. 1.5 Положения № 266-П,

кредитная организация вправе осуществлять эмиссию банковских карт следующих

видов: расчетных, кредитных и предоплаченных. Главной особенностью кредитной

банковской карты является то, что исполнение обязательств по сделкам,

совершенным с ее использованием, осуществляется клиентом за счет

предоставленных кредитной организацией денежных средств в виде кредита на

условиях платности, срочности и возвратности, в пределах расчетного лимита в

соответствии с условиями кредитного договора [2]. В случае выдачи расчетной

(дебетовой) карты ее держателю также может предоставляться кредит

банком-эмитентом (овердрафт), в случае отсутствия или недостаточности денежных

средств на банковском счете держателя карты. Предоставление такого кредита

регулируется ст. 850 Гражданского кодекса Российской Федерации. Здесь

необходимо также отметить, что наличие у держателя карты обязательств перед

банком-эмитентом отличает расчетные и кредитные банковские карты от

предоплаченных, основанием для выдачи которых является договор, не

предусматривающий открытие держателю карты банковского счета или предоставление

ему кредита. Для физических лиц кредитные организации осуществляют эмиссию всех

трех видов карт, а для юридических лиц - только расчетных и кредитных.

В отношениях, связанных с

использованием банковских карт, участвуют [3]:

сам держатель карты;

расчетный агент (банк);

банк-эмитент, с которым

держатель карты заключает договор;

процессинговый центр, который

осуществляет обеспечение технологического и информационного взаимодействия

участников операций с банковскими картами;

эквайрер - кредитная организация,

которая осуществляет расчеты с организациями торговли (услуг) по операциям

торговли (услуг), совершаемым с использованием платежных карт, и (или) выдает

наличные денежные средства держателям платежных карт, не являющимся клиентами

указанных кредитных организаций;

предприятия торговли и услуг, с

которыми заключены договоры о расчетах с применением банковских карт;

платежная система как

организатор расчетов.

Кредитные организации вправе

одновременно производить эмиссию банковских карт, эквайринг платежных карт, а

также распространение банковских (платежных) карт. Такого рода деятельность

может осуществляться кредитными организациями на основании внутрибанковских

правил, разрабатываемых самими кредитными организациями в соответствии с

законодательством, банковскими правилами и правилами участников расчетов с

использованием банковских карт [4].

Внутрибанковские правила

утверждаются органом управления кредитной организации, уполномоченным на это ее

уставом, и, в зависимости от особенностей деятельности кредитной организации,

должны содержать следующие сведения и правила:

порядок деятельности кредитной

организации, связанной с эмиссией банковских карт, эквайрингом платежных карт,

распространением банковских и платежных карт;

порядок осуществления расчетов

по операциям с использованием платежных карт;

систему управления рисками при

осуществлении операций с использованием платежных карт, включая порядок оценки

кредитного риска;

порядок действий кредитной

организации в случае утраты держателем платежных карт;

описание документооборота и

технологии обработки учетной информации по операциям, совершаемым с

использованием платежных карт;

порядок хранения платежных карт

до процедуры персонализации (неперсонализированных платежных карт), а также

перемещения неперсонализированных платежных карт в пределах кредитной

организации и передачи их на персонализацию;

порядок предоставления денежных

средств клиенту в валюте Российской Федерации и в иностранной валюте для

расчетов по операциям, совершаемым с использованием расчетных и кредитных карт,

а также возврата указанных денежных средств, начисления процентов на суммы

предоставленных денежных средств и уплаты их клиентом в соответствии с

законодательством и нормативными актами Банка России;

другие правила, регулирующие

вопросы проведения расчетов по операциям, совершаемым с использованием

платежных карт

Эмиссия банковских карт для

физических лиц, индивидуальных предпринимателей, юридических лиц осуществляется

кредитной организацией на основании договора, предусматривающего совершение

операций с использованием банковских карт (п. 1.6 Положения № 266-П) [2].

Для обслуживания платежной

карты между клиентом и банком-эмитентом заключается договор, на основании

которого банк открывает клиенту специальный карточный счет и выдает банковскую

карту.

Положением 266-П определен круг

операций, которые может проводить организация или индивидуальный

предприниматель с использованием банковских карт [2]:

получение наличных денежных

средств в рублях для осуществления на территории Российской Федерации расчетов,

связанных с хозяйственной деятельностью, в том числе с оплатой командировочных

и представительских расходов;

оплата в рублях расходов,

связанных с хозяйственной деятельностью, в том числе с оплатой командировочных

и представительских расходов, на территории Российской Федерации;

иные операции в валюте

Российской Федерации на территории Российской Федерации, в отношении которых

законодательством Российской Федерации, в том числе нормативными актами Банка

России, не установлен запрет (ограничение) на их совершение;

получение наличных денежных

средств в иностранной валюте за пределами территории Российской Федерации для

оплаты командировочных и представительских расходов;

оплата командировочных и

представительских расходов в иностранной валюте за пределами территории

Российской Федерации;

иные операции в иностранной

валюте с соблюдением требований валютного законодательства Российской Федерации

[2].

Расширение сферы банковских

услуг, основанных на применении банковских карт, напрямую связано с регулированием

ответственности участников расчетов с использованием банковских карт. До

принятия специального закона о банковских картах следует руководствоваться в

первую очередь нормами ГК РФ и другими законодательными актами РФ.

Банк - эмитент банковской карты,

как субъект предпринимательской деятельности, несет ответственность за

неисполнение или ненадлежащее исполнение своих обязательств перед держателем

карты, независимо от своей вины. Держатель банковской карты - физическое лицо

несет ответственность за неисполнение или ненадлежащее исполнение своих

обязательств только при наличии вины, за исключением случаев использования

банковской карты для целей предпринимательской деятельности. Держатель

корпоративной карты - коммерческая организация несет ответственность независимо

от своей вины, если иное не установлено договором либо если банковская карта

использовалась не для предпринимательской деятельности [1].

Ответственность банка за

ненадлежащее совершение операций по счету установлена ст. 856 ГК РФ. Банк несет

ответственность за убытки, причиненные держателю сбоем в работе технических

устройств и в других случаях неисполнения, либо ненадлежащего исполнения своих

обязательств. Банк-эмитент отвечает за убытки, причиненные держателю,

независимо от того, причинены ли они недостатком оборудования эмитента или иной

кредитной организации. В соответствии с правилами платежных систем, держатель

имеет право использовать банковскую карту как на оборудовании эмитента, так и

на оборудовании иной кредитной организации, участвующей в данной платежной

системе. В последнем случае по отношению к держателю происходит возложение

исполнения обязательств на третье лицо. Однако в обоих случаях перед держателем

банковской карты ответственность по обязательствам несет банк-эмитент [1].

Ответственность держателя

банковской карты может наступить в случае использования средств сверх

находящихся на счету при снятии наличных денежных средств через банкомат или

при осуществлении платежа торговой организации. В обоих случаях ответственность

носит гражданско-правовой характер и выражается, как правило, в форме штрафных

санкций.

В научной литературе высказано

мнение, что поскольку эмитент выполняет поручение держателя (по осуществлению

платежей и т.д.), то последний имеет право на возмещение убытков, причиненных

ему в ходе выполнения данного поручения. Для обоснования данной позиции были

использованы, по аналогии нормы ГК РФ, устанавливающие ответственность

комиссионера за утрату, недостачу или повреждение находящегося у него имущества

комитента. Представляется, что с точки зрения целесообразности, возмещение

убытков должно быть возложено набанк-эмитент, поскольку именно от него зависит

использование таких технических средств, которые могут в наибольшей мере

минимизировать любые риски, связанные с расчетами с использованием банковских

карт [1].

Вместе с тем, в юридической

литературе высказана позиция, обосновывающая допустимость ограничения

ответственности банка при незаконном использовании банковской карты третьими

лицами. Если иное не следует из договора эмитента с держателем банковской

карты, списание денежных средств со счета клиента в пользу третьих лиц может

рассматриваться как ненадлежащее исполнение банком обязательств, за которое

банк несет ответственность. Однако если порядок действия сторон, в связи с

незаконным использованием банковской карты третьими лицами, определен

договором, основанием для привлечения банка к ответственности может быть лишь

ненадлежащее выполнение банком соответствующих условий договора [1]. В

соответствии с Правилами использования банковских карт, утвержденными

банком-эмитентом, которые должны соответствовать Положению Банка России №

266-П, банки включают в договор о выдаче и использовании банковской карты

следующие условия: указание на то, что списание средств со счета клиента

производится в соответствии с данными платежной системы, поступающими в банк,

без необходимости получения от клиента одобрения каждого платежа; установление

обязанности клиента немедленно уведомить банк в устной или письменной форме об

утрате карты; условие о том, что клиент несет ответственность за платежи,

произведенные с использованием банковской карты, до момента уведомления об

утрате карты или подачи заявления о блокировке карты [2]. Правомерность условия

о том, что банк не несет ответственности за платежи, совершенные до получения

от держателя карты уведомления об утрате карты или блокировании карты, зависит

от того, как данное условие сформулировано в договоре. Следует учитывать, что в

качестве держателя карты чаще всего выступает потребитель - физическое лицо. В

этом случае условие, в соответствии с которым банк не будет нести

ответственность за платежи, противоречит п. 2 ст. 400 ГК РФ. В то же время,

если в договоре указано, что банк обязан осуществлять платежи в соответствии с

положениями платежной системы в адрес третьих лиц до получения от клиента

заявления о блокировании счета, такое условие может быть расценено как

правомерное [1]. Для того, чтобы избежать разногласий с клиентом по вопросу о

том, несет ли банк ответственность за данные платежи, рекомендуется специально

оговаривать в договоре условие о том, что блокирование карты не препятствует

совершению авторизованных платежей.

Наличие в договоре таких

условий не исключает право клиента, со счета которого были списаны денежные

средства, обратиться в суд или арбитражный суд с требованием о взыскании с

банка убытков. Однако вышеуказанные условия договора банка-эмитента с

держателем карты могут существенно усилить позицию банка в случае предъявления

клиентом иска на основании ст. 401 ГК РФ и ст. 29 Закона о защите прав

потребителей [1].

Следует отметить, что в России

банковские карты используются уже в течение ряда лет, и с каждым годом сумма

расчетов с использованием банковских карт возрастает. Вместе с тем, их

нормативно-правовое регулирование недостаточно. Операции с использованием

банковских карт напрямую затрагивают интересы граждан - потребителей финансовых

услуг, в связи с чем их необходимо урегулировать на уровне федерального закона.

Этот закон должен быть направлен на защиту интересов слабой стороны - держателя

банковской карты. Это, в свою очередь, должно повысить доверие населения к

этому платежному инструменту и способствовать увеличению доли безналичных

расчетов, что выгодно всем участниками правоотношений: государству, кредитным

организациям и гражданам. Закон о банковских картах должен включать многие

сложные вопросы, которые не нашли отражения в актах Банка России, в том числе:

перечень оказываемых услуг с использованием банковской карты; состав субъектов

соответствующих отношений; структуру договорных связей с указанием вида

договора и его особенностей; подробное регулирование прав и обязанностей

сторон, основания, виды и пределы их ответственности [6].

2

2. Анализ

организации работы коммерческого банка с банковскими картами

.1 Общая характеристика

Банка ВТБ 24(ЗАО)

Официальной датой рождения ВТБ 24 принято

считать 1 августа 2005 года, когда в группе ВТБ был создан специальный

розничный Банк - ЗАО Внешторгбанк. Создан банк был на базе ЗАО "КБ

«Гута-банк», контрольный пакет акций (85,81 %) которого был приобретён ВТБ в

2004 году.

Банк является участником системы обязательного

страхования вкладов (номер680).

Банк ВТБ 24 (ЗАО)- один из крупнейших участников

российского рынка банковских услуг. Банк входит в состав международной

финансовой группы ВТБ и специализируется на обслуживании физических лиц,

индивидуальных предпринимателей и предприятий малого бизнеса.

ВТБ 24 предлагает широкий спектр продуктов и

услуг для частных лиц и предприятий малого бизнеса: выпуск банковских карт,

потребительское и ипотечное кредитование, услуги дистанционного управления

счетами, срочные вклады, денежные переводы, программы кредитования и

расчетно-кассового обслуживания субъектов малого бизнеса.

Банк входит в состав участников

консолидированной Группы ВТБ и специализируется на обслуживании физических лиц,

индивидуальных предпринимателей и предприятий малого бизнеса.

Группа ВТБ обладает уникальной для российских

банков международной сетью, которая насчитывает более 30 банков и финансовых

компаний в 20 странах мира и предоставляет своим клиентам комплексное

обслуживание в странах СНГ, Европы, Азии и Африки. На российском банковском

рынке группа ВТБ занимает второе место по всем основным показателям.

Основным акционером ОАО Банк ВТБ, главного банка

Группы, является Правительство в лице Федерального агентства по управлению

государственным имуществом, которому принадлежит 60,9% акционерного

капитала.Основнымиакционерами ВТБ 24 являются ОАО Банк ВТБ- доля в уставном

капитале составляет 99,8988%, миноритарные акционеры- общая доля в уставном

капитале - 0,1012%. Уставный капитал ВТБ 24 (ЗАО) составляет 74 394 400 589

рублей.

На сегодняшний день ВТБ 24 - второй по величине

розничный банк в России. Сеть банка на 2014 год формируют 1023 офиса в 72

регионах страны.

Банк имеет выданную Банком России Генеральную

лицензию № 1623 от 15.10.2012 на осуществление банковских операций в рублях и

иностранной валюте с юридическими и физическими лицами; лицензию № 1623 от

17.11.2006 на привлечение во вклады и размещение драгоценных металлов.

Банк также имеет выданные Федеральной службой по

финансовым рынкам следующие лицензии:

№ 077-03219-100000 от 29.11.2000 на

осуществление брокерской деятельности;

№ 077-03311-010000 от 29.11.2000 на

осуществление дилерской деятельности;

№ 077-03752-000100 от 07.12.2000 на

осуществление депозитарной деятельности;

№ 077-03391-001000 от 29.11.2000 на

осуществление деятельности по управлению ценными бумагами;

№ 22-000-1-00041 от 30.10.2001 на

осуществление деятельности специализированного депозитария инвестиционных

фондов, паевых инвестиционных и негосударственных пенсионных фондов;

биржевого посредника, совершающего

товарные фьючерсные и опционные сделки в биржевой торговле № 1409 от 21.07.2009

Кроме того, Банк имеет лицензию на осуществление

технического обслуживания шифровальных (криптографических) средств № 8139 X

от 17.12.2009, лицензию нараспространение шифровальных (криптографических)

средств № 8140 Р от 17.12.2009, лицензию на предоставление услуг в области

шифрования № 8141 У от 17.12.2009 и лицензию на осуществление разработки,

производства, распространения шифровальных (криптографических) средств,

информационных систем и телекоммуникационных систем, защищенных с

использованием шифровальных (криптографических) средств, выполнение работ,

оказание услуг в области шифрования информации, техническое обслуживание

шифровальных (криптографических) средств, информационных систем и

телекоммуникационных систем, защищенных с использованием шифровальных

(криптографических) средств (за исключением случая, если техническое

обслуживание шифровальных (криптографических) средств, информационных систем и

телекоммуникационных систем, защищенных с использованием шифровальных

(криптографических) средств, осуществляется для обеспечения собственных нужд юридического

лица или индивидуального предпринимателя) № 13205 Н от 10.10.2013.

ВТБ24 (ЗАО) - лидер

отечественного фондового рынка по количеству зарегистрированных клиентов и

ведущий российский маркет-мейкер международного валютного рынка FOREX. Банк

предлагает своим клиентам полный спектр инвестиционных услуг: брокерское

обслуживание на ММВБ, РТС и FOREX, услуги по размещению средств в ПИФы, ОФБУ,

доверительное управление активами, долговое финансирование.

Присоединение сети

„ТрансКредитБанка“ заметно расширило географию банка , и теперь сервис ВТБ24

<#"783102.files/image006.gif">

Рис.2.1.Средства на счетах клиентов динамике,

тыс.рублей

Средства, привлеченные от кредитных организаций

на период 01.01.2012 выросли в 1,2 раза и составляли 69496027 тыс.рублей, на

аналогичную дату 2011 года показатель составлял 556589651 тыс.рублей. К

01.01.2013 данный показатель вырос и составил 110 300 419 тыс.рублей, при этом

на период 01.01.2014 средства стремительно увеличивались в 1,6 раза и составили

135420211 тыс. рублей (рис.2.2)

Рис.2.2. Средства, привлеченные от кредитных

организаций в динамике, тыс. рублей

При этом объем срочных вкладов населения по

итогам 2013 увеличился в 1,35 раза ( 818 531 608 тыс.рублей)и на 01.01.2014

составил 1 106 534 405 тыс.рублей.А по данным на 01.01.2012 год этот показатель

составлял 671 997 257 тыс.рублей, а на 01.01.2011 523542562 тыс.рублей.

Подобная динамика наблюдается и в отношении остатков на текущих счетах и счетах

вкладов до востребования (рис.2.3)

Рисунок.2.3. Объем срочных вкладов в динамике,

тыс.рублей

Норматив достаточности собственных средств

(капитала) банка (H1) по состоянию на 01.01.2011 составлял 12,9%, на 01.01.2012

составлял 11,0%, а на 01.01.2013 г. составил 11,2% при минимально допустимом

значении, установленном нормативными документами Банка России, в размере 10,0%,

но на 01.01.2014 этот показатель достиг 10,9% (рис.2.4).

Рисунок.2.4. Норматив достаточности в динамике, тыс.рублей

В 2013 году произошел рост объема средств,

привлеченных за счет выпуска облигаций Банка в 4,6 раз, их сумма составила 48

058 247 тыс. рублей (на01.01.2011 выпуск облигаций составил 40 415 284

тыс.рублей, а на 01.01.2012 года данный показатель резко снизился и составил 10

380 275 тыс. рублей). Однако на 01.01.2014 данный показатель практически не

изменился и составил 49 610 457 тыс. рублей (рис.2.5)

Рисунок.2.5. Выпуск облигаций в динамике,

тыс.рублей.

Активы Банка увеличились в 1,4 раза и на

01.01.2014 достигли 2 029 498 877 тыс.рублей, по сравнению с 01.01.2013этот

показатель был на уровне 1 472 036 739 тыс.рублей, а на 01.01.2011 данный

показатель составлял 900576110 тыс.рублей, а на 01.01.2012 год составлял 1 172

3345 882 тыс.рублей (рис.2.6)

Рисунок.2.6. Активы банка в динамике, тыс.рублей

Чистая ссудная задолженность выросла в 1,3 раза

и составила на 1 января 2013 года 1265,2 млрд рублей (993,9 млрд рублей на

01.01.2012 и 738,8 на 01.01.2011), однако на 01.01.2014 данный показатель

составил 1 683,3 млрд (рис.2.7)

Рисунок.2.7.Чистая ссудная задолженность в

динамике, тыс.рублей

Объем собственных средств (капитал) Банка так же

имеет тенденцию к росту примерно в 1,4 раза, по сравнению с предыдущими годами.

Так на 01.01.2014 собственные средства составили 219 571 431 тыс.рублей, а на

01.01.2013 в 1,3 раза меньше 154 167 912 тыс.рублей, на 01.01.2011 составил

104095435 тыс.рублей, а на 01.01.2012 год капитал составлял 114 721 049

тыс.рублей (рис.2.8)

Рисунок.2.8. Собственные средства в динамике,

тыс.рублей

Инвестиции в дочерние и зависимые организации по

сравнению с предыдущим годом практическине изменились и составили 1 576 872

тыс.рублей. Однако по сравнению с 01.01.2011 данный показатель составлял 504462

тыс.рублей, а на 01.01.2012 был на уровне 743121 тыс.рублей. По состоянию на

01.01.2013 их величина составляла 1 464 005 тыс.рублей (рис.2.9)

Рисунок.2.9. Объеминвестиций в динамике,

тыс.рублей

Чистые вложения в ценные бумаги увеличились в

1,8 раз и составили 54 040 117 тыс.рублей на 01.01.2013, по сравнению с

аналогичным периодом 2012 года 30 623 399 тыс.рублей,нужно отметить, что на

01.01.2011 данный показатель был еще меньше и составлял 504642 тыс.рублей. И по

итогам на 01.01. 2014 увеличились в 1,9 раз и составили 100 731 782тыс.рублей

(рис.2.10)

Рисунок.2.10. Вложения в ценные

бумаги в динамике, тыс.рублей

.11.2013 завершилось юридическое присоединение

ОАО «ТрансКредитБанк» к ВТБ24 (ЗАО). Акции ОАО «ТрансКредитБанк» были

конвертированы в акции ВТБ24 (ЗАО), соотношение при конвертации определялось

соотношением их рыночной стоимости.

Присоединение привело к росту объема кредитного

портфеля Банка, объема привлеченных средств, числа клиентов и численности

персонала.

Активы ОАО «ТрансКредитБанк», рассчитанные по

методике составления бухгалтерского баланса (публикуемая форма) на дату

присоединения (01.11.2013) составили 216 791598 тыс. рублей (12 % от активов

ВТБ24 (ЗАО) на соответствующую дату), чистая ссудная задолженность - 159 791

598 тыс. рублей (9,9 % от ссудной задолженности ВТБ24 (ЗАО)), средства

клиентов, не являющихся кредитными организациями - 133 654 669 тыс. рублей (8,9

% от соответствующих обязательств ВТБ24 (ЗАО)), основныесредства,

нематериальные активы и материальные запасы -- 6 144 775 тыс. рублей (34 %

соответствующих активов ВТБ24 (ЗАО).

В результате присоединения ОАО «ТрансКредитБанк»

отделения Банка появились в 97 новых городах и 3 регионах России (Хакасия,

Дагестан, Еврейская автономная область), увеличилось число точек продаж Банка.

Численность сотрудников Банка в результате присоединения ОАО «ТрансКредитБанк»

выросла более, чем на 6,8 тыс. человек.

За отчетный год в деятельности Банка произошло

немало изменений, а так же событий, которые оказали влияние на финансовую

устойчивость, а так же его стратегию.В рамках утвержденной долгосрочной

стратегии развития Банка в отчетном периоде была продолжена работа по

разработке и запуску в действие новых продуктов и услуг для клиентов -

физических лиц и субъектов малого и среднего бизнеса [19].

2.2 Анализ деятельности

ВТБ 24 (ЗАО) за период 01.01.2012-01.01.2014 года

Финансовый результат - это положительная

(прибыль) или отрицательная (убыток) разница между доходами и расходами банка.

Прибыль является одним из главных показателей эффективности капитала, оценочным

показателем деятельности банка [20].

Прибыль банка отражает общий финансовый

результат коммерческой деятельности банка, она равна разнице между суммарными

доходами и суммарными расходами. При оценке прибыли банка используется деление

совокупной прибыли по направлениям её получения.

Банк обладает полной хозяйственной

самостоятельностью в вопросах распределения чистой прибыли. Балансовая и чистая

прибыль Банка определяются в порядке, предусмотренном законодательством

Российской Федерации. Изприбыли уплачиваются соответствующие налоги, другие

обязательные платежи в бюджет. Чистая прибыль Банка остается в распоряжении

Банка и по решению общего собрания акционеров направляется в резервный фонд, на

формирование иных фондов Банка, а также распределяется между акционерами в виде

дивидендов, на другие цели в соответствии с действующим законодательством РФ

[21].

Все виды услуг и операций банка можно условно

разделить на пассивные и активные. Банковские пассивы - ресурсы банков,

собственные и привлекаемые для проведения кредитных, а также других активных

операций и получения прибыли; отражаются на пассивных счетах бухгалтерского

баланса [9].

Привлекаемые пассивы банка формируются за счёт

средств клиентов в форме вкладов на срок, депозитов до востребования (расчётные

и текущие счета), межбанковских кредитов, эмиссии обращающихся на рынке

долговых обязательств (сберегательных сертификатов, банковских векселей).

Привлечённые средства определяются объёмом собственного капитала банка [11].

Более обобщающую картину банковской деятельности

можно увидеть в ходе анализа баланса банка (табл.2.1)

Таблица. 2.1 Структура активов

|

Наименование показателя

|

01.01.2012 Тыс.рублей

|

Уд.вес %

|

01.01.2013 Тыс.рублей

|

Уд.вес %

|

01.01.2014 Тыс.рублей

|

Уд.вес %

|

Темп роста 2013г.

|

Темп роста 2014г.

|

|

Денежные средства

|

60396974

|

5,2

|

59109101

|

3,6

|

75391362

|

3,8

|

97,9

|

127,5

|

|

Средства кредитных организаций в

Центральном банке Российской Федерации

|

37858702

|

3,2

|

43516995

|

3,0

|

60601489

|

3,0

|

114,9

|

139,3

|

|

Обязательные резервы

|

12831083

|

1,1

|

15415602

|

1,0

|

17389242

|

0,9

|

120,1

|

112,8

|

|

Средства в кредитных организациях

|

14227578

|

1,2

|

6468180

|

0,4

|

11230202

|

0,5

|

45,5

|

173,6

|

|

Чистые вложения в ценные бумаги,

оцениваемые по справедливой стоимости через прибыль или убыток

|

26218575

|

2,2

|

30472489

|

2,1

|

18368420

|

1,0

|

116,2

|

60,3

|

|

Чистая ссудная задолженность

|

993854041

|

84,8

|

1265153935

|

85,9

|

1683322017

|

82,9

|

127,3

|

133,1

|

|

Чистые вложения в ценные бумаги и

другие финансовые активы, имеющиеся в наличии для продажи

|

743121

|

0,1

|

20819153

|

1,4

|

79532692

|

3,9

|

2801,6

|

382,0

|

|

Инвестиции в дочерние и зависимые

организации

|

741408

|

0,1

|

1464005

|

0,1

|

1576872

|

0,1

|

197,5

|

107,0

|

|

Чистые вложения в ценные бумаги,

удерживаемые до погашения

|

3661703

|

0,3

|

2748475

|

0,2

|

2830670

|

0,2

|

75,1

|

103,0

|

|

Основные средства, нематериальные

активы и материальные запасы

|

12372621

|

1,1

|

15845294

|

1,1

|

24250867

|

1,1

|

128,1

|

153,0

|

|

Прочие активы

|

23001567

|

2,0

|

33903117

|

2,3

|

73971158

|

3,6

|

147,4

|

218,2

|

|

Всего активов

|

1172334882

|

100

|

1472036739

|

100

|

2029498877

|

100

|

125,6

|

137,9

|

Из таблицы 2.1 видно, что активы увеличиваются

за счет роста чистых вложений в ценные бумаги и другие финансовые активы. Так

активы по сравнению с 2013 годом увеличились на 127,5%. Активы банка - один из

основных показателей успешности деятельности, рост показателя свидетельствует о

повышении уровня обеспеченности и защищенности банковских операций. Однако, за

анализируемые периоды снизился уровень обязательных резервов на

1973640тыс.рублей. Это является отрицательным моментом для Банка, так как в результате

его снижения в дальнейшем будет снижаться денежный мультипликатор, и как

следствие, денежная масса. В целом данный показатель снизился на 0,1%.Чистые

вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль

или убыток так же уменьшились на 12104069, снижение данного показателя связано

с большими рисками не возврата инвестиций, а так же уменьшением инвестиций в

дочерни организации. Чтобы избежать падения данного показателя необходимо,

средства мобилизованные, в результате выпуска инвестиционных сертификатов

вкладывать в портфель ценных бумаг, а не в ценные бумаги одного вида или одного

эмитента. Снижение данного показателя Банк компенсировал повышение такого

показателя как чистые вложения в ценные бумаги и другие финансовые активы,

имеющиеся в наличии для продажи. Данный показатель увеличивается на протяжении

анализируемого периода и на 01.01.2014 год удельный вес составил 3,9% по

сравнению с предыдущими периодами, когда этот показатель не превышал 1,4%.

Коммерческие банки могут выступать на рынке ценных бумаг в качестве эмитентов

собственных акций и облигаций, поэтому вложения в ценные бумаги рассматриваются

руководством как одно из наиболее перспективных направлений в его деятельности.

Основные средства и нематериальные активы увеличиваются,

однако находятся в стабильном состоянии, удельный вес данного показателя на

протяжении анализируемого периода не превышал 1,1%, что является положительным

моментом в деятельности предприятия.

Актив баланса характеризует структуру вложений

банка. Как видно из таблицы 2.1 был, достигнут существенный рост валюты баланса

банка, и на 01.01.2014 составил 2029498877 тысяч рублей. В 2014 году рост суммы

вложений был обеспечен за счет увеличения всех элементов актива, из которых

наиболее интенсивно увеличивались денежные средства. Размер прочих активов,

существенно увеличился, что связано с финансовой реструктуризацией активов,

проводимой в 2014 году. Однако, снижение некоторых показателей не отразилось

негативно на динамике валюты баланса.

При анализе деятельности Банка ВТБ 24 (ЗАО) так

же необходимо изучить пассивы баланса, которые характеризуют источники средств

и природу финансовых связей банка, поскольку именно пассивные операции в

значительной степени определяют условия формы и направления использования

банковских ресурсов, т.е. состав и структуру активов.

Величина пассивов рассчитывается как сумма

размеров его обязательств и собственных средств (капитала). Структура пассивов

является характеристикой с точки зрения источников, формирования средств банка

и фактором, влияющим на стоимость ресурсов, ликвидность банка и его

прибыльность [11].

Основным источником привлеченных средств системы

банка ВТБ24 являются средства физических лиц. Положительные тенденции в

экономике страны, рост реальных доходов граждан, высокий уровень доверия

населения к банку ВТБ24, подкрепленный взвешенной процентной политикой,

учитывающей интересы различных социальных и возрастных групп, способствовали

созданию благоприятных условий для развития активности населения, что отразилось

в высоких темпах привлечения средств на счета по вкладам (табл.2.2)

Таблица.2.2. Структура пассивов в динамике

|

Наименование показателя

|

01.01.2012 Тыс.рублей

|

Уд.вес %

|

01.01.2013 Тыс.рублей

|

Уд.вес %

|

01.01.2014 Тыс.рублей

|

Уд.вес %

|

Темп роста 2013г

|

Темп роста 2014г

|

|

Кредиты, депозиты и прочие

средства ЦБРФ

|

0

|

0

|

19581078

|

1,3

|

32516822

|

1,7

|

0

|

166,1

|

|

Средства кредитных организаций

|

55659651

|

4,7

|

4,7

|

110300419

|

5,8

|

124,9

|

158,7

|

|

Средства клиентов, не являющихся

кредитными организациями

|

999313870

|

85,2

|

1189826285

|

80,8

|

1677433384

|

88,7

|

119,1

|

141,0

|

|

Вклады физических лиц

|

823133105

|

70,2

|

982659358

|

66,8

|

1338778438

|

70,7

|

119,4

|

136,2

|

|

Финансовые обязательства,

оцениваемые по справедливой стоимости через прибыль или убыток

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Выпущенные долговые обязательства

|

10380275

|

0,9

|

48058247

|

3,3

|

49610457

|

2,6

|

463,0

|

103,2

|

|

Прочие обязательства

|