Обоснование производства и оценка эффективности деятельности предприятия по производству молочной продукции по основным критериям

Курсовая

работа

на тему

Обоснование

производства и оценка эффективности деятельности предприятия по производству

молочной продукции по основным критериям

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РАЗДЕЛ

1. АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ И ОЦЕНКА ЕЁ

КОНКУРЕНТОСПОСОБНОСТИ

1.1

Исследование рынка молочной продукции

.2

Характеристика продукции по видам

.3

Характеристика предприятия

РАЗДЕЛ

2. ОБОСНОВАНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ И ПОТРЕБНОСТИ В РЕСУРСАХ

2.1

Определение производственной программы

.2

Расчёт потребности в основном капитале

.3

Определение численности персонала и затрат на оплату труда

.4.

Оценка потребности в оборотных фондах

.5

Определение непроизводственных затрат

РАЗДЕЛ

3. ОЦЕНКА ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3.1

Расчёт показателей эффективности использования фондов предприятия

.2

Определение показателей рентабельности и точки безубыточности

ВЫВОДЫ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Темой курсовой работы является исследование

перспектив создание в городе Севастополе предприятия по производству молочной

продукции.

Актуальность темы заключается в том, что на

данном этапе в Крыму наблюдается дефицит предприятий, производящих молочную

продукцию из сырья местных производителей, а не сухого привозного сырья.

Молочная продукция всегда имеет высокий спрос на рынке продуктов питания,

соответственно предприятие, которое будет эффективно вести свою экономическую

деятельность, сможет занять устойчивое положение на рынке и удовлетворить спрос

на продукцию в АРК и г. Севастополе. С целью исследования данного вопроса были

решены следующие задачи:

проведено исследование рынка молочной продукции

в АРК и г. Севастополе;

составлено описание будущего предприятия;

определена производственная программа

предприятия на первый год деятельности;

определены источники первоначального

финансирования предприятия;

обоснована необходимость в основных и оборотных

фондах;

определено количество персонала предприятия,

заработная плата по различным должностям;

проведена оценка деятельности предприятия по

основным экономическим показателям;

вычислены точки безубыточности всех видов

продукции, определена прибыль предприятия за год.

На основании полученных данных были сделаны

выводы о проекте, указаны методы дальнейшего расширения деятельности

предприятия, повышения его экономической эффективности и конкурентоспособности

на рынке

РАЗДЕЛ 1. АНАЛИЗ ЦЕЛЕСООБРАЗНОСТИ ПРОИЗВОДСТВА

ПРОДУКЦИИ И ОЦЕНКА ЕЁ КОНКУРЕНТОСПОСОБНОСТИ

.1 Исследование рынка молочной продукции

АРК не имеет сильно развитого животноводства

т.к. традиционно уделялось внимание в первую очередь земледелию степных

районов. Результатом этого является отсутствие достаточно крупных

молокоперерабатывающих предприятий в данном регионе. Соответственно, ни одно

молочное предприятие из АРК не занимает сколько-нибудь значительную долю на

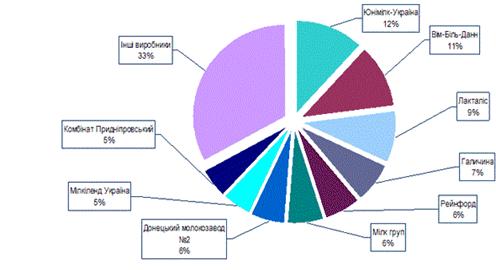

рынке Украины. Данную зависимость можно видеть на рисунке 1.1:

Рисунок 1.1 - Сегментация рынка производителей

молочной продукции Украины

Основными производителями молочной продукции в

Автономной Республике Крым являются: ОАО "Крыммолоко" (г.

Симферополь), в том числе - филиал ОАО "Крыммолоко" Раздольненский

маслодельный завод (Раздольненский район); ЗАО "Евпаторийский

гормолзавод", ОАО "Новатор" (г. Джанкой).Ни одно из этих

предприятий не занимает крупную долю на рынке. Для рынка молочной продукции в

АРК характерен дефицит продукции, который соответственно компенсируется завозом

продукции компаний с других областей Украины. Для продукции всех этих

производителей характерно значительное повышение цены из-за прохождение через

сеть перекупщиков и транспортных компаний. Кроме того, данная продукция должна

сохраняться довольно долго, чтобы розничные предприятия могли реализовать её.

Это обеспечивается либо использованием сухого молока в качестве сырья, либо

специальной обработкой продукта, что в одинаковой степени влияет на вкусовые

качества продукта. Соответственно, продукция локального предприятия из местного

сырья будет иметь меньшую себестоимость при лучших потребительских качествах.

При проведении грамотной рекламной компании и правильной экономической

организации производственного процесса на всех стадиях предприятие сможет

занять доминирующую позицию на локальном рынке молочной продукции АРК и г.

Севастополя.

.2 Характеристика продукции по видам

Планируется выпуск предприятием следующих видов

продукции:

молоко пастеризованное (жирность 2,5%) в

упаковке по 1 л.

молоко пастеризованное обезжиренное (жирность

0,05%) в упаковке по 1 л.

сливки (жирность 20%) в упаковке по 250 г.

Молоко пастеризованное является наиболее

потребляемым молочным продуктом и используется повсеместно. Объёмы производства

сливок на реализацию в Украине и АРК невелики, они в основном используются для

производства масла, что создаёт дефицит данного вида продукции на рынке.

Обезжиренное молоко является субпродуктом при производстве сливок и также

свободно реализуется на рынке.

1.3 Характеристика предприятия

Предприятие предполагается создать как общество

с ограниченной ответственностью. К преимуществам данной формы собственности

относятся:

возможность образовать больший уставной фонд (за

счёт числа вкладчиков)

вкладчики рискуют только суммой своих вкладов.

Предприятие будет размещено в г. Севастополе в

приобретённых помещениях. Реализация продукции будет осуществляться

оптово-розничным предприятиям г. Севастополя и АРК с перспективой выхода на

рынок всей Украины.

Численность работников предприятия будет

определяться потребностью и сформируется после определения производственной

программы (раздел 2).

Предприятие будет производить и реализовывать 3

вида продукции (указаны в п. 1.2).Производство будет осуществляться с помощью

новейшего оборудования и технологий, отвечающих санитарным нормам. Сырьё

высокого качества планируется закупать у локальных поставщиков по установленным

ценам.

РАЗДЕЛ 2. ОБОСНОВАНИЕ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

И ПОТРЕБНОСТИ В РЕСУРСАХ

.1 Определение производственной программы

По результатам исследования рынка

сельскохозяйственной продукции было выявлено, что дневное предложение сырья

составляет максимум 3000 л. В соответствии с этим определена производственная

программа, которая представлена в таблице 1.1:

Таблица

1.1

Годовая производственная программа

|

Месяц

Вид продукции

|

Март

|

Апрель

|

Май

|

Июнь

|

Июль

|

Август

|

Сентябрь

|

Ноябрь

|

Декабрь

|

Январь

|

Февраль

|

Март

|

|

Сливки

|

52000

|

51800

|

52800

|

53600

|

52800

|

53800

|

51000

|

50000

|

54600

|

52800

|

55600

|

|

Молоко

пастеризо-ванное

|

22000

|

22000

|

22000

|

22000

|

24000

|

26000

|

23500

|

20500

|

20000

|

18000

|

19000

|

25000

|

|

Молоко

обезжиренное

|

22000

|

21500

|

21000

|

22000

|

22500

|

22000

|

23000

|

19500

|

19000

|

24500

|

22000

|

25000

|

Годовая программа при этом составит:

Сливки - 528000 ед.

Молоко - 264000 ед.

Молоко обезжиренное - 264000 ед.

Дневное производство в среднем за год составит

2000 ед. сливок, по 1000 ед. молока двух видов.

.2 Расчёт потребности в основном капитале

Для определения потребности в основных фондах

воспользуемся следующими показателями:

Производственная программа (шт.)

Площадь производственных помещений (с учётом

размещения оборудования, проходов, проездов и складских помещений), м2

Площадь помещений управленческого персонала,

служащих и инженерно-технических сотрудников, м2

Стоимость единицы оборудования(по рыночной

цене), грн.

Стоимость покупки (строительства, аренды)

помещений, грн.

Стоимость оргтехники, транспортных средств и других

основных фондов, грн.

Дневная производственная программа в

соответствии с п. 2.1 составила:

§ Молоко пастеризованное- 1000 ед. або 1000 л.

§ Молоко пастеризованное обезжиренное - 1000 ед.

або 1000 л.

§ Сливки - 2000 ед. або 500 л.

Современное производство молочной продукции

происходит на заводах и мини-заводах. Они имеют различную производительность,

которая характеризуется количеством перерабатываемого сырья за смену. Для того,

чтобы определить необходимую комплектацию завода и его мощность, не обходимо

знать ежедневную потребность в сырье. Количество сырья будем определять по

формуле (2.1):

, (2.1)

, (2.1)

где М - необходимое количество молока в л.;

С - количество полученных сливок в л.;

Жс - жирность сливок (в процентах);

Жмо - жирность обезжиренного молока(в

процентах); Жм - жирность поступающего молока(в процентах).

Для производства 500 л. сливок жирностью 20%

необходимо:

При этом получаем  обезжиренного

молока.

обезжиренного

молока.

л. молока жирностью 2.5% получаем путём

добавления к молоку-сырью обезжиренного молока. Количество сырья при этом

составит:

Соответственно, потребуется добавить

1000-690=410 л. обезжиренного молока.

Общее необходимое количество сырья при этом

составит 2106+690=2796 л. При таких объёмах переработки сырья рационально

использовать мини-завод производительностью 3000 л. за смену. Т.к. производятся

только основные продукты, т.е. молоко и сливки, следовательно, комплектация

будет базовой и не потребует каких-либо дополнительных устройств.

Рыночная цена такого комплекса составит 310 тыс.

грн. (включая стоимость монтажа). Стоимость перевозки оборудования

устанавливается по габаритам и массе груза (в нашем случае  и

вес 11000 кг.), расстояние перевозки (из представительства фирмы-производителя

оборудования в г. Симферополе в г. Севастополь) и составит 5000 грн.

и

вес 11000 кг.), расстояние перевозки (из представительства фирмы-производителя

оборудования в г. Симферополе в г. Севастополь) и составит 5000 грн.

Первичная стоимость оборудования составит:

Амортизацию оборудования рассчитаем по линейному

методу: срок службы завода по техпаспорту составляет 8 лет. Ликвидационная

стоимость оборудования составляет 15 тыс. грн., соответственно амортизируемая

стоимость равна 315000-15000=300000 грн. Годовая сумма амортизации составит

300000/8=37500 грн.

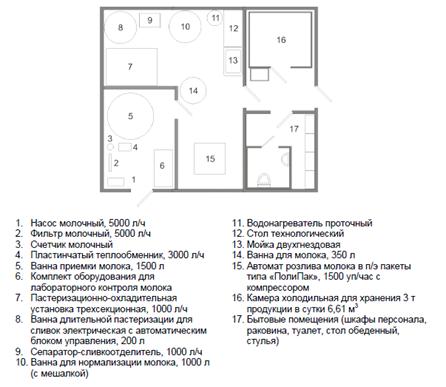

Рисунок 2.1 - Схема размещения оборудования

завода

Площадь помещений для управляющего персонала и

служащих составит 40 м2, или 57% от производственной площади. Общая

стоимость необходимых зданий составит 4000 тыс. грн. Стоимость мебели составит

20 тис. грн. Стоимость необходимой оргтехники представлена в таблице 2.2:

Таблица

2.2

Потребность в оргтехнике

|

Наименование

|

Количество,

шт.

|

Стоимость

единицы, грн

|

Общая

стоимость, грн

|

|

Компьютер

|

4

|

4000

|

16000

|

|

Телефон

стационарный

|

2

|

300

|

600

|

|

Факс

|

1

|

700

|

700

|

|

Принтер/сканер/копир

|

1

|

800

|

800

|

|

|

|

|

Амортизацию помещений рассчитаем по линейному

методу: срок их эксплуатации составляет 10 лет. Ликвидационная стоимость

помещений составляет 60 тыс. грн., соответственно амортизируемая стоимость

равна 400000-60000=340000 грн. Годовая сумма амортизации составит

340000/10=34000 грн.

Для производства необходимым будет обеспечение

сырьём от местных сельхозпроизводителей и доставка этого сырья на предприятие.

Дневная средняя потребность в сырье составляет 2796 л., следовательно, ёмкость

машины должна составлять 3000 л.

Стоимость машины составит 200 тыс. грн. Будем

учитывать в стоимости основных фондов стоимость программного обеспечения и

прочего инвентаря, стоимость которых оценим в 6000 грн. Общая стоимость

основных фондов составит:

+400000+20000+18100+200000+6000=959100 грн.

Для приобретения основных фондов предполагается

взять кредит на сумму 960 тыс. грн. сроком на 3 года под 12% годовых (простой

процент).За первый год нужно будет выплатить (960*1.36)/3=435200 грн.

.3 Определение численности персонала и затрат на

оплату труда

Для обслуживания производственного комплекса

необходимо три работника: один инженер-технолог и два оператора производства.

Инженер технолог осуществляет контроль качества

поступаемой продукции и продукта, следит за выполнением технологических норм.

Операторы производства осуществляют непосредственный контроль за ходом

производства продукции. Также в персонал предприятия входит один уборщик и один

водитель для молоковоза. Оперативное руководство предприятием будет

осуществлять директор с помощью секретаря, ведение бухгалтерского учёта будет

вестись одним бухгалтером. Для проведения рекламной компании и обеспечения

реализации продукции предполагается найм специалиста-маркетолога. При

определении фонда зарплаты предполагается, что рабочий день составляет 8 часов

при среднем числе рабочих дней в месяце 22. Начисление зарплаты предполагается

проводить по почасовой системе. Размеры заработной платы сотрудников

предприятия представлены в таблице 2.3:

Таблица

2.3

Заработная плата работников

|

Должность

|

Количество

работников, чел.

|

Часовая

ставка, грн.

|

Месячная

ставка, грн.

|

Годовая

ставка, грн.

|

|

Директор

|

1

|

62.5

|

11000

|

132000

|

|

Бухгалтер

|

1

|

42.6

|

7500

|

90000

|

|

Маркетолог

|

1

|

51.3

|

9000

|

108000

|

|

Инженер-технолог

|

1

|

45.45

|

8000

|

96000

|

|

Оператор

производства

|

2

|

36.93

|

6500

|

78000

|

|

Водитель

|

1

|

39.77

|

3500

|

|

Секретарь

|

1

|

19.32

|

3400

|

40800

|

|

Уборщик

|

1

|

42.42

|

2800

|

33600

|

|

∑

|

9

|

|

|

620400

|

Учитывая отчисления на социальные нужды (38% от

основной суммы), необходимый фонд зарплаты составит 620400*1.38= 856152 грн.

.4 Оценка потребности в оборотных фондах

Оборотные фонды включают в себя все необходимые

ресурсы, материалы, сырьё, которые действуют только в одном производственном

цикле и полность переносять свою стоимость на изготовленную продукцію.

Определим затраты на сырьё.

Стоимость 1 л. молока существенно изменяется в

течение года. Динамика цен на молоко представлена на рисунке 2.1:

Рисунок 2.1 - Динамика цен на молоко

На рисунке 2.1 видно, что цена на молоко

существенно изменяется в течение года, поэтому для планирования воспользуемся

средними значениями. В качестве поставщика будем использовать

сельскохозяйственные предприятия Севастопольского и близлежащих районов. Данное

решение продиктовано тем, что продукция этих предприятий имеет наилучшее

соотношение цены и качества. В производстве молочной продукции качество сырья

значительно отражается на качестве продукции. Например, продукция от

приусадебных хозяйств зачастую некачественная, кроме того приходится смешивать

молоко от многих производителей, что также отражается на качестве продукции.

Также для получения продукции от приусадебных хозяйств необходимо открывать

закупочные пункты, что означает дополнительные затраты. Закупка молока у

сельхозпредприятий позволяет избежать этих неудобств, повысить качество

продукции, гарантировать непрерывную поставку сырья. Итак, примем среднегодовое

значение цены на молоко от поставщиков за 3.5 грн. Следует учитывать

транспортные затраты, так как предприятие само доставляет сырьё на

производство. В них входят затраты на бензин, смазочные материалы, техническое

обслуживание, перенос автомобилем своей стоимости на доставляемое сырьё.

Затраты бензина составляют 18 л./100 км при среднем планируемом пробеге за

рабочий день 160 км. За год пробег в среднем составит

*264=42240 км

Затраты бензина при этом составят

(42240/100)*18=7603.2 л

Среднерыночная стоимость бензина составляет 9.3

грн./л, при этом годовые затраты на бензин составят

.3*7603.2=70709.76 грн.

Изменение цены 1 кг сырья при этом составит

.76/738144=0.1 грн.

Рассчитаем амортизацию молоковоза на 1 кг.

перевозимого молока. Амортизируемая стоимость составляет 195 тыс. грн. при

запланированном общем пробеге 500 тыс. км. При этом годовой объём отчислений

составит

*(42240/500000)=16473.6 грн.,

или 16473.6/738144=0.02 грн. на 1 кг.

перевозимого молока.

Цена 1 кг. с учётом затрат на перевозку составит

соответственно

.5+0.1+0.02=3.62 грн.

Годовые затраты на сырьё составят

.62*738144=2672081.28 грн.

Рассчитаем затраты на упаковку. Предприятие

будет использовать высококачественную картонную упаковку Pure-pak, которая

обеспечивает наилучшую сохранность и вкусовые качества продукта. Рыночная цена

одной упаковки для сливок составляет 0.35 грн., одной упаковки для молока - 0.4

грн. Необходимо учесть затраты на офсетную печать по упаковке, что добавляет

ещё по 0.2 грн на каждый вид упаковки. Итого, дневные затраты на упаковку

составят

.55*2000+0.6*2000=2300 грн.

Годовые затраты на упаковку составят

*264=607200 грн.

Норматив оборотных средств в незавершенном

производстве определим по формуле 2.2:

Носнп = Vд * Т ц

* Кнз (2.2)

где Vд - среднесуточный, выпуск

товарной продукции по ее производственной себестоимости (грн.),

Т ц - средняя продолжительность

производственного цикла (день),

Кнз - коэффициент нарастания затрат.

Т.к плановый суточный объем производства

составляет 4000 различных единиц продукции, то его себестоимость составит:

Vд = 2000*3.88+1000*4.8+1000*5.63 =

18190 грн.

Тц - средняя длительность производственного

цикла (дней), т.к. цикл производства одной единицы каждого вида продукции по

времени составляет 2 ч., а продолжительность рабочего дня составляет 8 часов (1

смена), то:Тц = 0,25 дня

Кнз - коэффициент нарастания затрат

(себестоимости незавершенного производства), т.к Тц = 0,25, т.е.

меньше одного дня, то Кнв = 1

Согласно полученных данных норматив оборотных

средств в незавершенном производстве составит:

Носнп = 18190* 0,25 * 1 =

4547.5 грн.

Расчет необходимых оборотных средств проводим

следующим образом. Мы считаем, что для нормальной работы предприятие должно

иметь запас сырья и вспомогательных материалов на 1 день, т.к. продукция

является скоропортящейся, также и сырьё не подлежит хранению. Запас готовой

продукции на складе отводится в расчёте на 2 дня.

Средний срок получения оплаты за отгруженную

продукцию составляет 10 дней.

В таком случае срок одного оборота (Тоб.)

составляет 13 дней

Коэффициент оборачиваемости:

Коб = Тоб /360 дней

Коб = 13 /360 = 0.036

.5 Определение непроизводственных затрат

Ежедневно для производства также затрачивается 4

м3 воды из расчёта 0.5 м3 воды на 1 час работы при

дневном фонде работы 8 часов. Вода затрачивается на охлаждение и мытьё

оборудования и соответственно не зависит от объёмов производства. Цена одного кубометра

воды составляет 4 грн, соответственно дневные затраты на воду составят 32 грн.

Годовые затраты составят

*264=8448 грн.

Потребность в электроэнергии рассчитывается как

произведение мощности производственного комплекса на фонд работы в часах и на коэффициент

загрузки оборудования. В нашем случае она составит:

*0.6*2112=154598 Квт/ч.

Цена одного киловатт-часа составляет 0.67 грн,

соответственно годовые затраты на электроэнергию составят

.67*154598=103580.66 грн.

Затраты на отопление рассчитываются исходя из

площади отапливаемых помещений и тарифа за сезон на 1 м2 площади.

Годовые затраты на отопление составят

*110=8250 грн.

Все прочие затраты плюс капитал на

непредвиденные обстоятельства примем за 10 процентов от годовых затрат, то есть

452666 грн.

молочный ресурс

конкурентоспособность рентабельность

РАЗДЕЛ 3. ОЦЕНКА ЭФФЕКТИВНОСТИ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

.1 Расчёт показателей эффективности

использования фондов предприятия

фондоотдача

фондоёмкость

фондовооружённость

Расчет осуществляется по следующим критериям:

. Фондоотдача (Фо), рассчитываем по

формуле (3.1):

Фо = РП / ОФ (3.1)

где РП - годовой объем реализованной продукции,

грн.

ОФ - среднегодовая стоимость основных фондов,

грн.

Общая себестоимость годового объема

реализованной продукции - 4802160 грн.

ОФ - согласно расчету стоимости основных фондов

составляет 915113 грн.

Согласно имеющимся данным рассчитаем

фондоотдачу:

Фо= 4890336/ 915113= 5.34

. Соответственно фондоемкость (Фем),

как величина обратная коэффициенту фондоотдачи будет равна:

Фем = 915113/ 4890336= 0,187

3. Фондовооруженность труда рассчитаем по

формуле (3.2):

Фв = ОФ / Чраб., (3.2)

где ОФ - стоимость основных фондов, 871127 грн.

Чраб. - численность работников

предприятия, 9 человек.

Фв = 915113 / 9 = 101679 грн./чел.

.2 Определение показателей рентабельности и

точки безубыточности

Проведём расчёт себестоимости одной единицы

продукции каждого вида. Результаты вычислений представлены в таблице 3.1

Таблица

3.1

Расчёт себестоимости и рыночной цены продукции:

|

Показатели

|

Виды

продукции

|

|

Сливки

|

Молоко

пастеризованное

|

Молоко

пастеризованное обезжиренное

|

|

1

|

2

|

3

|

4

|

|

Сырье

и основные материалы

|

2.67

|

2.5

|

2.47

|

|

Оплата

труда работников предприятия

|

0.81

|

0.81

|

0.81

|

|

Амортизационные

отчисления

|

0.07

|

0.07

|

0.07

|

|

Расходы

на отопление,электроэнергию, воду

|

0.11

|

0.11

|

0.11

|

|

Общехозяйственные

расходы (включая расходы на рекламу)-10% от затрат

|

0.43

|

0.43

|

0.43

|

|

Производственная

себестоимость

|

4.09

|

3.92

|

3.83

|

|

Норма

прибыли(15 %)

|

0.61

|

0.59

|

0.57

|

|

Оптовая

цена

|

4.70

|

4.50

|

4.40

|

|

Отпускная

цена с НДС (20%)

|

5.64

|

5.41

|

5.28

|

Прибыль рассчитаем как разницу между доходами и

расходами предприятия. Доходы предприятия за первый год составили

.70*528000+4.5*264000+4.4*264000=4831200 грн.

*0.8*264=59136 грн. в год

Расходы составили

.09*528000+3.92*264000+3.83*264000=4205520 грн.

Прибыль составила

-4205520=684816 грн.

Чистая прибыль (с учётом налога на прибыль по

ставке 25%) составила

*0.75=513612 грн.

Основным показателем, по которому оценивается

эффективность деятельности предприятия является рентабельность. Рентабельность

определяется для оценки трёх критериев: отдачи прибыли в целом от производства,

от основных и оборотных фондов предприятия. Рентабельность производства

определяем как отношение прибыли к расходам предприятия. Она составила

/4205520=0.162, или 16.2%.

Рентабельность основного капитала определяем как

отношение прибыли к среднегодовой стоимости основных фондов предприятия. Так

как предприятие не вводило в оборот и не выводило из него единиц основного

капитала, следовательно, среднегодовая стоимость основного капитала положим

равной его первоначальной стоимости за вычетом годовой суммы амортизации, то

есть 871127 грн. Рентабельность основного капитала составила

/915113=0.75, или 75%.

Рентабельность оборотного капитала

рассчитывается как отношение прибыли к сумме оборотных средств. Годовая сумма

оборотних средств составила 3302640 грн, соответственно рентабельность

составила

/3302640=0.21, или 21%.

Рассчитаем точку безубыточности для выпуска всех

видов продукции.

Точка безубыточности определяется по формуле

(3.3):

Тб=FC/(P-AVC) (3.3)

где FC - постоянные затраты;- цена единицы

продукции;-переменные затраты на единицу продукции.

Точка безубыточности для сливок составила

/4.70-2.67=369340 ед.;

для молока - 374880/4.5-2.5=187440 ед.;

для обезжиренного молока- 374880/4.4-2.45=192247

ед.

Для всех продуктов предприятия фактический

годовой объём производства оказался выше чем безубыточный, следовательно при

продаже всех трёх видов продукции предприятие получает прибыль в размере

разницы между фактическим и безубыточным объёмами производства, помноженной на

цену реализации продуктов.

ВЫВОДЫ

По результатам исследования можно сказать, что

созданное предприятие имеет перспективы в своём дальнейшем развитии.

Предприятие может сформировать основные фонды и начать производство при условии

наличия производственных ресурсов. При этом показатели использования основных и

оборотных средств являются достаточно высокими, что обуславливается использованием

новейших технологий и малого числа сотрудников. Показатели рентабельности также

оказались довольно высокими для данной отрасли, если учесть, что отрасль

довольно ресурсоёмкая и требует крупных вложений. Следует отметить, что

полученная рыночная цена оказалась довольно высокой по сравнению с

предполагаемой, соответственно единственным отличием от товаров конкурентов

является качество и новизна. Нельзя не отметить, что во многом это объясняется

высокими ставками налогов на добавочную стоимость, отчислений с зарплаты. Также

на это повлияла необходимость оплаты кредита, на деньги из которого были

приобретены основные фонды предприятия.

Чистая прибыль предприятия составила 582912

грн., что является довольно высоким показателем при таком небольшом уровне

материальных вложений и наличии необходимости оплаты кредита. Высокая ставка

налога на прибыль (25%) сильно уменьшает прибыль предприятия, и соответственно

откладывает возможности для дальнейшего развития.

По результатам первого года деятельности и более

обширным исследованиям рынка можно выделить следующие пути повышения

эффективности деятельности предприятия:

уменьшение отчислений в виде налога на прибыль

путём искусственного завышения расходной части бюджета предприятия;

реализация продукции госучреждениям (детские

сады, школы, больницы) - позволит иметь стабильный источник дохода с

возможностью дальнейшего расширения объёмов выпуска продукции;

закупка оборудования для суперпастеризации

сливок и молока, которое позволит увеличить сроки хранения продукции до 2

месяцев и соответственно создаст возможность реализации продукции за пределами

г. Севастополя и АРК;

создание в севастопольском районе пункта приёма

молока, что позволит получать большее количество сырья по меньшей цене;

переход на двусменный режим работы (при наличии

соответствующего предложения сырья);

открытие линий по производству кисломолочной

продукции (сметана, творог, кефир, ряженка), на которую имеется спрос на рынке

и которая при этом не является ресурсо- и трудоёмкой.

Большинство из этих путей требуют

первоначального вложения финансовых активов, которые образуются путём

накопления прибыли предприятия либо путём привлечения заёмных средств, что

влечёт за собой необходимость уплаты процентов. Решение о введении нового

оборудования и производстве новых видов продукции должны быть обоснованы

экономически, т.к. влекут за собой риск убытка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1.

Бесплатная библиотека ДСТУ [Электронный ресурс]

.

Википедия - свободная энциклопедия [Электронный ресурс]

.

Главное управление статистики в АР Крым [Электронный ресурс]

.

Государственный комитет статистики Украины [Электронный ресурс]

.

Государственный комитет Украины по вопросам технического регулирования и

производственной политики [Электронный ресурс]

.

КП «Севтеплоэнерго» СГС - Юрлицам [Электронный ресурс]

.

Мировая экономика: новости, статьи, статистика [Электронный ресурс]

.

Написание курсовой работы по дисциплине «Экономика предприятия» [Текст]:

методические указания /Севастопольский институт банковского дела Украинской

академии банковского дела Национального банка Украины.-2011.-24 с.

.

Оборотные средства. Управление оборотными средствами [Электронный ресурс]

.

Официальный веб-сайт государственной налоговой администрации Украины

[Электронный ресурс]

.

Панкрухин А.П. Маркетинг: Учебник / А.П. Панкрухин. - М.: ИКФ Омега-Л, 2002. -

656 с.-ISBN 5-901386-51-5

.

ПАО Энергетическая компания "СевастопольЭнерго" [Электронный ресурс]

.

Покропивный С.Ф. Экономика предприятия. Учебник [Текст] / С.Ф. Покропивный. -

К.:КНЭУ, 2003. - 608 с.

.

Путятина Л.М. Экономика и финансы предприятия [Текст] / Л.М. Путятина В.Б.

Родионов.- М.:МАТИ, 2003.-342 с.

.

Понятие оборотных средств и их нормирование [Электронный ресурс]

.

Титов В.И. Экономика предприятия: учебник / В.И. Титов. - М.: Эксмо, 2008. -

416 с.

.

Тихомирова Н.А. Технология и организация производства молока и молочных

продуктов [Текст]/ Н.А. Тихомирова.- М.: ДеЛи принт,2007.-560с.-ISBN

978-5-94343-143-2

.

Украинец А.И. Технология пищевых продуктов: учебник [Текст] / А.И. Украинец.-

К.: Аскания, 2008.-736 с.-ISBN 978-966-96847-0-7

.

Хозяйственный кодекс Украины [Текст] / Харьков: Одиссей, 2007. - 240 с. - ISBN

9-3634-5235-4

.

ITeam.ru - технологии корпоративного управления [Электронный ресурс]