Отчет по преддипломной практике

|

Государственное образовательное

учреждение высшего профессионального образования «Московский государственный

университет экономики, статистики и информатики (МЭСИ)» Минский филиал

|

Минский

филиал МЭСИ

|

|

|

ОТЧЕТ

по преддипломной практике

|

|

Название

организации

|

ООО «БелОвощМикс»

|

|

|

|

|

|

|

|

|

Студент

|

Казак А.С.

|

ЗМО 07/55

|

|

|

Ф.И.О

|

№ группы

|

Дата

|

|

Руководитель

|

Самаль С.А.

|

|

|

|

|

от института

|

Ф.И.О.

|

подпись

|

|

Дата

|

|

|

|

|

|

|

|

Руководитель

от предприятия

|

______________

|

____________

|

|

|

Ф.И.О.

|

подпись

|

Дата

|

|

Минск 2012 г.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Содержание

Введение

3

1 Обязательная часть программы практики

4

1.1

Характеристика

ООО «БелОвощМикс» 4

1.2

Система

менеджмента ООО «Бел ОвощМикс» 5

1.3

Инновационная

деятельность ООО «БелОвощМикс» 6

1.4

Виды

и организация планирования 7

1.5

Информационное

управление 8

2

Индивидуальная

программа практики 9

2.1

Анализ

мероприятий по техническому перевооружению на ООО

«БелОвощМикс» 9

2.2

Особенности

процесса планирования по техническому перевооружению на ООО «БелОвощМикс»16

2.3

Проект

бизнес-плана по техническому перевооружению 17

Заключение 43

Список использованных источников44

Введение

Планирование - одна из

важнейших предпосылок оптимального управ-ления производством. Мировая практика

показывает, что большинство пред-приятий терпят большие убытки только потому,

что не предусмотрели или неправильно спрогнозировали изменения внешней среды и

не оценили своих возможностей. Планирование важно и для того, чтобы убедить

партнеров и инвесторов в правильности выбранного пути. Процесс планирования

позволяет увидеть весь комплекс будущих операций предпринимательской

деятельности и предвосхитить то, что может случиться.

Местом прохождения

практики было выбрано ООО «БелОвощМикс». Основным видом деятельности ООО

«БелОвощМикс» является производство консервированной плодоовощной продукции.

Целью работы является

разработка бизнес-плана технического перевооружения производства ООО

«БелОвощМикс».

Для реализации поставленной цели

необходимо решить следующие задачи:

·

Привести

технико-экономические показатели планирования технического перевооружения;

·

исследовать

процесс планирования технического перевооружения на ООО «Беловощмикс»;

·

провести

анализ мероприятий по техническому перевооружению на ООО «Беловощмикс»;

·

изучить

особенности процесса планирования по техническому перевооружению на ООО

«Беловощмикс»;

·

разработать

проект бизнес-плана по техническому перевооружению .

1

Обязательная часть программы практики

1.1

Характеристика ООО «БелОвощМикс»

Общество

с ограниченной ответственностью «БелОвощМикс» расположено по адресу: Республика

Беларусь, Брестская область, г. Пружаны, ул. Красноармейская, 81.

Общество

с ограниченной ответственностью «БелОвощМикс» учреждено в целях осуществления

предпринимательской деятельности для получения прибыли, является юридическим

лицом и действует на основании настоящего Устава и Законодательства РБ.

Основными

видами деятельностиООО «БелОвощМикс» являются:

-

производство и переработка сельхозпродукции: производство плодовоовощной

консервированной продукции (на данный момент предприятие выпускает

35 наименований консервированной продукции несладкого производства и

25 наименований сладкой консервации изделий);

-

насыщение потребительского рынка продовольственными товарами, причем

обеспечение устойчивого роста объёма производства продукции, улучшение его

качества и ассортимента;

-

повышение конкурентоспособности выпускаемой продукции и расширение

ассортимента;

-

обеспечение надёжной и взаимовыгодной кооперации производства и рациональных

хозяйственных связей;

-

эффективное использование ресурсов;

-

организация оптовой и розничной торговли товарами собственного производства.

Важнейшими сторонами

деятельности предприятия являются производственная, сбытовая и финансовая

деятельность. На данный этап времени предприятие имеет производственные линии

общей мощностью 14 тыс. т., часть оборудования является современным

оборудованием, которое удовлетворяет требованиям рынка. Реализация продукции

осуществляется через собственную сбытовую сеть - передвижные и стационарные

магазины.

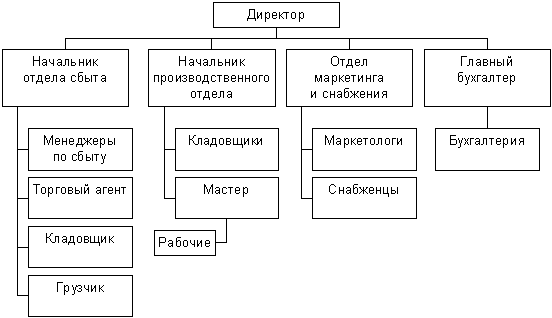

1.2

Система менеджмента ООО «БелОвощМикс»

Рассмотрим

организационную структуру ООО «БелОвощМикс».

Высшим

органом управления предприятия является общее собрание учредителей, которое

разрабатывает основные направления деятельности предприятия и осуществляет

контроль за его работой.

Исполнительным

органом на предприятии является директор, который решает стратегические вопросы

деятельности предприятия.

Каждый

начальник отдела организовывает и руководит работой своего подразделения.

Организационная

структура построена по линейно-матричному принципу, как наиболее удобному при

существующей численности предприятия и организации работ (рис. 1).

Рисунок 1 –

Организационная структура ООО «Беловощмикс»

ООО

«БелОвощМикс» непрерывно совершенствует свою организационную структуру.

Основными направлениями совершенствования в данной области являются:

-

децентрализация производственных и сбытовых операций;

-

систематическое повышение творческой и производственной отдачи персонала;

- переход

от узкой специализации к интеграции в содержании и характере самой

управленческой деятельности, в стиле управления;

-

превращение пирамидальных ОСУ в плоские с минимальным числом уровней между

высшим руководством и непосредственными исполнителями.

-

предоставление руководству самых широких полномочий в решениях.

Изменение

структуры обычно происходит медленно и спокойно, по мере того как выявляются

новые проблемы и приходится модифицировать организационное устройство для того,

чтобы с ними справиться.

1.3

Инновационная деятельность ООО

«БелОвощМикс»

Одна

из наиболее актуальных проблем для предприятия – повышение конкурентоспособности

за счет технологического переоснащения. Поэтому возникает острая

необходимость в получении предприятиями доступа к передовым технологиям.

Теоретически

существуют два подхода. Можно пойти по пути

приобретения лицензий и ноу-хау на

известные технологии, виды продукции и торговые марки крупных зарубежных

компаний. Другой путь – опора на собственный научно-технический

потенциал. Он является более перспективным со многих точек зрения, однако

требует преодоления целого ряда финансовых и организационно-управленческих

барьеров. Поэтому ООО «БелОвощМикс» отслеживает ситуацию в области инноваций и

планирует производить техническое перевооружение производства с учетом

последних изменений.

1.4

Виды и организация планирования

Внутрифирменное

планирование – это создание системы долгосрочных, среднесрочных и краткосрочных

планов, касающихся всех отделов, подотделов и подразделений организации и

определяющих, во-первых, стратегию, тактику и практику деятельности фирмы,

во-вторых, прогноз развития внешнего окружения, в-третьих, цели

функционирования, а также и другие системообразующие факторы.

Внутрифирменное

планирование деятельности предприятия основывается на оценке

перспектив в области политики, экономики, технологии; опирается на современные

методы прогнозирования и анализа, помогающие отслеживать новые тенденции;

выступает исходной функцией управления и важной задачей руководства.

Основным инструментом процесса

внутрифирменного планирования считается бизнес-план, который в итоге

составляет единый план развития всего предприятия.Таковым

является

экономическая программа эффективного управления предприятием, которая включает

конкретные меры по развитию производства и продаж конкурентоспособной

продукции, а также выработку рыночной стратегии хозяйствования, обеспечивающую

их эффективную реализацию.

Структура планов

определяется функциями предприятия и его внутренней

административно-хозяйственной структурой.

Вследствие того, что

план - центральное звено хозяйственного управления, с целью упорядочения

руководства каждый цех, отдел, лаборатория разрабатывают свой план, который

увязывается с общим планом предприятия. Сбалансированность

внутрипроизводственных планов - одна из наиболее сложных задач планирования.

Система планирования

обеспечивает наибольшую отдачу и выгоду предприятию при выполнении следующих

правил:

- пунктуальная обоснованность каждого

элемента и каждого этапа плана;

- точное исполнение плановых заданий

всеми его участниками;

- наличие сплошного непрерывного учета,

контроля и корректировки исполнения плана.

1.5

Информационное управление

На ООО «БелОвощМикс»

уровень применения технических средств и информационных технологий достаточно

высок. Используются:

- комплексные системы

управления персоналом, позволяющие формировать и вести штатное расписание,

хранить полную информацию о сотрудниках, отражать движение кадров внутри фирмы,

рассчитывать зарплату;

- современные ПЭВМ,

объединенные в локальную сеть, обеспечивающие комплексный подход к управлению;

- выход в глобальную

сеть Internet;

- радиостанция,

предназначена для быстроты связи руководителя с подчиненными;

- информационные

системы: «1С:Бухгалтерия», «1С:Предприятие 7.7»;

- защита информации при

помощи паролей.

2

Индивидуальная программа практики

2.1 Анализ мероприятий

по техническому перевооружению на ООО «БелОвощМикс»

На

ООО «БелОвощМикс» с 2007 г. по 2010 г. были приведены следующие мероприятия по техническому перевооружению.

В

2007 г. была установлена линия по производству консервированного горошка

мощностью 2024 т в год, линия итальянского производства по выработке

очищенной кукурузы мощностью 5596 т в год. И в аппарат для заливки

лимонных долек мощностью 110 т в год.

В

2008 г. была введена линия югославского производства по изготовлению

мелкоштучных огуречных изделий мощностью 3980 т в год и аппарат по опарке

помидор мощностью 259 т в год, а также линия по изготовлению

консервированных персиков мощностью 108 т.

В

2009 г. в производственном цеху была введена в эксплуатацию электрическая

печь, что позволило увеличить выход конечной продукции на 120 т.

В

2010 г. был установлен аппарат по упаковке штучных тел мощностью

25 т в год.

Все

вышеперечисленные мероприятия были направлены на: увеличение товарного выпуска

продукции, диверсификации производства, расширение ассортимента, увеличение

качества выпускаемой продукции, снижение себестоимости.

Для

того, чтобы определить влияние технического перевооружения на деятельность

предприятия необходимо провести анализ.

Таблица

1 – Прирост производительных мощностей и коэффициента использования

производственных мощностей за 2007-2010 гг. на ООО «БелОвощМикс»

|

2007

|

2008

|

2009

|

2010

|

|

Наимено-вание

|

Выпуск

товарной продукции (т)

|

Производственная

мощность (тн)

|

Коэффициент

загрузки п.м. (%)

|

Выпуск

товарной продукции (т)

|

Производственная

мощность (тн)

|

Коэффициент

загрузки п.м. (%)

|

Выпуск

товарной продукции (т)

|

Производственная

мощность (тн)

|

Коэффициент

загрузки п.м. (%)

|

Выпуск

товарной продукции (т)

|

Производственная

мощность (тн)

|

Коэффициент

загрузки п.м. (%)

|

|

Цех

производства консервированной кукурузы

|

1791

|

6141

|

0,29

|

2021

|

10488

|

0,19

|

1929

|

10608

|

0,18

|

1958

|

10608

|

0,18

|

|

Цех

производства маринованных огурцов

|

72

|

283

|

0,25

|

126

|

283

|

0,44

|

103

|

283

|

0,36

|

104

|

267

|

0,38

|

|

Цех

производства сладкой косервации

|

191

|

782

|

0,24

|

141

|

674

|

0,21

|

82

|

674

|

0,12

|

55

|

709

|

0,07

|

|

Итого

|

2057

|

7206

|

0,28

|

2288

|

11445

|

0,19

|

2114

|

11565

|

0,18

|

2117

|

11584

|

0,18

|

Из

таблицы видно, что с 2007 по 2010 гг. происходило постоянное наращивание

производственных мощностей, что позволило увеличить ассортимент и качество

продукции. Причину низкой загруженности нужно искать в маркетинговой, сбытовой,

закупочной деятельности, что не является темой данной работы.

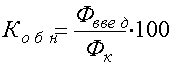

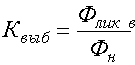

Коэффициент

обновления и выбытия производственных фондов

Таблица

2 – Коэффициент обновления и выбытия производственных фондов ООО «БелОвощМикс»

|

2007

|

2008

|

2009

|

2010

|

|

Поступило ОПФ

|

172

|

1658

|

182

|

59

|

|

Выбыло ОПФ

|

-

|

52

|

-

|

17

|

|

Среднегодовая стоимость ОПФ

|

14680

|

15200

|

13797

|

13585

|

|

Коэффициент обновления

|

1,1

|

10,9

|

1,3

|

0,4

|

|

Коэффициент выбытия

|

-

|

0,3

|

-

|

0,1

|

(1)

(1)

Фввед-

стоимость введенных фондов

Фк

- стоимость ОПФ на конец года

(2)

(2)

Фликв

- стоимость ликвидированных фондов

Фн

- стоимость ОПФ на начало года

Из

таблицы 2 видно, что на предприятии происходит наращивание мощностей при

накапливании изношенных ОПФ, что отрицательно сказывается на общих издержках.

Это также свидетельствует о том, что на предприятии используется старое

оборудование, хотя на новом оборудовании можно производить тот же самый

ассортимент продукции.

Ассортимент

выпускаемой продукции

До

процесса технического перевооружения предприятие выпускало 22 наименований

продукции. На данный момент предприятие может выпускать 35 наименований

консервированной продукции несладкого производства и 25 наименований

сладкой консервации изделий.

Производительность

труда

С

2007 г. по 2010 г. наблюдалась следующая динамика промышленно -

производственного персонала (ППП):

|

2007

|

2008

|

2009

|

2010

|

|

+

20

|

-

69

|

-

11

|

+12

|

Прирост

в 2007 г. ППП на 20 чел., после введения в эксплуатацию пекарни и аппарата

для заливки лимонных долек экономически нецелесообразен, хотя это объясняется

тем, что на предприятии не было выбытия ОПФ и людей приняли на работу для

эксплуатации новых мощностей.

Снижение

численности в 2008 г. на 69 чел. является не результатом ввода в

эксплуатацию новых мощностей, а выбытием линии по производству консервированных

кабачков.

Снижение

численности ППП в 2009 г. на 11 чел. объясняется введением в строй новой

электрической печи.

Рост

ППП в 2010 г. На 12 чел., при введении в строй аппарата для расфасовки твердых

сыпучих тел и выбытием аппарата для производства вафельных тортов, экономически

нецелесообразен.

Динамика

прироста производительности труда

D

ПТ07 = - 39 % D

ПТ08 = 47 %

D

ПТ09 = - 3 % D

ПТ10 = - 10 %

Отрицательные

показатели прироста ПТ объясняется низким объемом выпуска по сравнению с

максимально возможным изменением структуры выпускаемой продукции.

Гибкость

– не критерий производственной системы, а лишь предпосылка обеспечения

эффективной деятельности предприятия. Однако недооценка показателей гибкости

может привести к одностороннему анализу производственной деятельности без

учета факторов, приводящих в действие адаптационные механизмы. Таким образом,

можно назвать показатели гибкости производственной системы комплексными

оценочными показателями, формирующими самое общее представление о рыночной

адаптабельности предприятий. Модель оценки гибкости предприятия может быть

представлена в виде следующей формулы:

Г

= f (Уоб; Соб), где (3)

Г

- оценка гибкости предприятия;

Уоб

- устойчивость результатов работы предприятия, определяющая его возможности к

обновлению за счет реинвестирования собственных средств;

Соб

- способность к обновлению.

Сопутствующими

показателями должны стать: величина активов и собственных средств предприятия;

объем продаж; затраты на производство и реализацию, а также время нахождения

изделий на стадии разработки и освоения; номенклатура продукции, востребуемой

рынком.

Для

того, чтобы определить Уоб, рассчитывают показатель, характеризующий

экономическую устойчивость предприятия - доход на собственные активы:

ROE

= ЧП/СА,

где (4)

ЧП

- чистая прибыль;

СА

- собственные средства.

Коэффициент

рентабельности собственного капитала (ROE)

Коэффициент

рентабельности собственного капитала (ReturnOnEquity,

ROE) - отношение чистой прибыли

компании к среднегодовой величине акционерного капитала.

Рентабельность

собственного капитала характеризует доходность бизнеса для его владельцев,

рассчитанную после вычета процентов по кредиту.

Затем

определяют долю прибыли, направляемой на освоение новых изделий

Н

= ПО / ЧП,

где (5)

ПО

- чистая прибыль, направляемая на финансирование обновления изделий.

Конечным

этапом определения возможностей предприятия к обновлению за счет

реинвестирования собственных средств является расчет синтетического показателя

Уоб:

Уоб

- ROE . ПО / ЧП = ПО / СА (6)

С

помощью этой формулы определяют величину средств, направляемых на освоение

производства новых изделий относительно величины собственных средств.

В

нашем примере: ЧП / Соб 1 = 124477 / 1776 = 0,07

ЧП

/ Соб 2 = 222906 / 2531 = 0,09

Вторая

составляющая формулы 3 - Соб - определяет способность предприятия к освоению в

текущем периоде новых изделий, которые будут востребованы рынком в последующем.

Показателем, благодаря которому можно оценить в числовом выражении способность

предприятия к освоению новых изделий, является коэффициент обновления продукции

в условиях рынка Ко. Этот коэффициент отражает способность предприятия

перестраиваться в течение определенного времени Тпо на выпуск новых изделий,

необходимых рынку, и продержаться определенное время Тпр, необходимое для

реализации этих изделий:

Ко

= Тпо /

Тпр

(7)

Ко

= 90 / 60 = 1,5

Следовательно,

Уоб 1 = 0,07 / 1,5 = 0,047

Уоб

2 = 0,09 / 1,5 = 0,06

Конечным

шагом описания составляющей Соб модели оценки гибкости предприятия является

решение следующей формулы:

Соб

= Ко .

n,

(8)

где

n- номенклатура изделий, востребованных рынком. По предприятию величина n

выбрана условно, исходя из перечня наиболее покупаемых изделий. Таким образом,

n = 19.

В

нашем случае Соб 1 = Ко . n = 1, 5 . 19 = 28,5

На

основании полученного значения представляется возможным определить экономическое

состояние предприятия в текущий период и раскрыть возможности проведения

процессов обновления. Для этого необходимо продолжить расчет по разработанной

методике:

Оценка

гибкости предприятия

Г

= Уоб / Соб = 0, 047 / 28,5 = 0,165 или Г = 16,5 %.

Данное

расчетное значение не превышает нормативный уровень гибкости для большинства

промышленных предприятий, однако в условиях депрессивного региона такой

показатель вполне приемлем, и свидетельствует о стабильности работы

предприятия, его адаптабельности, а также о возможности обновления как

номенклатуры выпускаемых изделий, так и производственного потенциала в целом.

Качество

продукции

Вся,

выпускаемая на новых технологических линиях продукция соответствует требованиям

ГОСТа. Количество брака продукции, связанное с использованием введенных

мощностей сведено к нулю.

Таблица

3 – Отражение результатов мероприятий на экономическую деятельность ООО

«БелОвощМикс»

|

Показатели

|

ед. из.

|

2006

|

2007

|

2008

|

2009

|

2010

|

|

Общая прибыль

|

тыс. руб.

|

7185

|

1627

|

1300

|

2305

|

3477

|

|

Себестоимость продукции в среднем на

ед. продукта

|

руб.

|

1872

|

3078

|

4525

|

4043

|

7988

|

|

Рентабельность

|

%

|

34

|

21

|

12

|

23

|

20

|

|

Фондоотдача

|

%

|

|

11

|

8

|

16

|

25

|

Увеличение

себестоимости в 2007 г. по сравнению с 2006 г. при снижении объемов выпуска объясняется высокой инфляцией (128 %) и тем, что при

вводе новой пекарни высокий удельный вес имели амортизационные отчисления,

изменением структуры выпуска.

Рост

себестоимости в 2008 г. по сравнению с 2007 г. объясняется ростом объема продукции, инфляцией (107 %), увеличением амортизационных

отчислений, изменением структуры производства товара.

Уменьшением

темпов роста себестоимости в 2009 г. при темпах инфляции 149,4 % объясняется тем, что во время финансового кризиса предприятие использовал в

производстве сырье, запас которого составлял 3 месяца.

Резкий

скачок себестоимости в 2010 г. объясняется ростом цен на сырье и материалы

из-за финансового кризиса 2009 года.

Такая

характеристика, как рентабельность, прибыль, фондоотдача являются чисто

экономическими и напрямую зависят от объема продаж и себестоимости. Из таблицы

видно, что динамика рентабельности и фондоотдачи обратно пропорциональна

динамике (темпам роста) среднегодовой стоимости ОПФ.

Расходы,

связанные с эксплуатацией оборудования

Расходы,

связанные с ремонтом введенного оборудования с 2007 г. по 2010 г. составляли 0,3 %, что меньше запланированного, что свидетельствует

о надежности введенных мощностей.

Амортизационные

отчисления планировались по всем введенным мощностям на уровне 12 %, но в

связи с низким уровнем использования производственных мощностей доля

амортизационных отчислений увеличилась от запланированных. В данном случае надо

учесть уровень инфляции, что отражалось на стоимости сырья и материалов для

производства продукции, но даже учитывая общий уровень инфляции с 2007 по

2010 гг. (588 %) и уровень индексации остаточной стоимости

оборудования с 2007 по 2010 гг. (3,8) доля амортизационных отчислений в

себестоимости продукции была выше по сравнению с запланированной, из-за низкого

объема производства.

2.2 Особенности процесса планирования по

техническому

перевооружению на ООО «БелОвощМикс»

Выявление

особенностей планирования представляет собой сравнение с типовой методикой

составления бизнес-плана.

На

предприятии были проведены следующие мероприятия: установлены линии по

производству нового вида сладкой консервации, очищающий станок, печь

электрическая, аппарат для заливки лимонных долек, упаковочный станок, линия по

производству кабачков консервированных.

Проведение

анализа технического перевооружения на предприятии выявило следующее:

1. Отсутствие

бизнес-плана на все виды мероприятий (маркетинговый, аналитический, части

финансового плана);

2. На

некоторые мероприятия, такие как установка оборудования для заливки лимонных

долек, упаковочного оборудования бизнес-план не составлялись;

Критические

замечания:

1. отсутствует

проведение анализа рынка изделий консервации (емкость, цена, качество);

2. расходы

на покупку оборудования, нормы по производству готовых изделий представлены в

ценах 2007 г., что не дает четкого представления о предстоящих расходах;

3. отсутствие

маркетингового плана, плана закупки оборудования, графика установки

оборудования, плана закупок сырья для производства изделий, отсутствие

финансового плана.

Надо

отметить, что данный бизнес-план представляет собой рабочий проект по проектным

показателям устанавливаемых мощностей и планируемым показателям экономической

деятельности, но при этом в данном документе не определяются интегральные

показатели использования оборудования и экономической деятельности.

2.3 Проект бизнес-плана по техническому

перевооружению

Прежде

чем проводить мероприятия по техническому перевооружению необходимо обосновать

их целесообразность.

Как

было уже указано выше целью технического перевооружения является следующее:

- снижение

себестоимости;

- расширение

номенклатуры выпускаемой продукции;

- улучшение

качества продукции;

- увеличение

производства труда;

- наличие

гибких систем производства.

Сравнение

производительности труда ООО «БелОвощМикс» с конкурентными фирмами не представляется

возможным из-за отсутствия информации, но исходя из того, что коэффициент

использования мощностей превышает 0,45 %, у предприятия имеется потенциал

для роста производительности труда.

По

показателю гибкости систем производства ООО «БелОвощМикс» по сравнению с

конкурентами на местном рынке имеет предпочтительное положение, хотя сравнение

мощностей с лучшими аналогами уступает, но т.к. предприятие работает на

местном рынке, данное сравнение не имеет смысла. Итак, на основании

вышеизложенного можно сделать следующий вывод: по техническим показателям ООО

«БелОвощМикс» является лидером на местном рынке.

Причину

низкой экономической эффективности деятельности предприятия необходимо искать

не в состоянии производственного оборудования, а в сбытовой сфере, сфере

поставок сырья и маркетинговой деятельности.

В

настоящее время на ООО «БелОвощМикс» планируется начать производство кукурузы и

горошка.

Анализ

рынка

Таблица

4 – Емкость рынка консервированных овощей

|

Районы

|

Пружанский

район

|

Малоритский

район

|

Столинский

район

|

Каменецкий

район

|

Барановичский

р-н

|

|

Ассортимент

|

емкость

т

|

цена

(1 кг)

|

емкость

т

|

цена

(1 кг)

|

емкость

т

|

цена

(1 кг)

|

емкость

т

|

цена

(1 кг)

|

емкость

т

|

цена

(1 кг)

|

|

Кукуруза

консервированная сладкая

|

110

|

33

|

215

|

35

|

143

|

34

|

60

|

31

|

160

|

36

|

|

Горошек

консервированный

|

40

|

55

|

90

|

60

|

48

|

57

|

15

|

48

|

50

|

60

|

|

Огурцы

маленькие консервированные

|

60

|

42

|

50

|

48

|

36

|

43

|

8

|

45

|

49

|

49

|

|

Консервированные

грибы

|

45

|

52

|

80

|

60

|

52

|

48

|

12

|

46

|

53

|

56

|

Анализ

конкурентов

Положительные

стороны конкурентов:

1. Высокое

качество;

2. Дизайн

упаковки;

3. Наличие

гибких производственных систем, которые позволяют выпускать большой ассортимент

продукции в таких объемах, которые востребованы рынком.

Отрицательные

стороны конкурентов:

Относительно

высокие цены, из-за которых они теряют потенциальных клиентов.

Внутренний

анализ (анализ фирмы)

На

местном рынке консервированных изделий ООО «БелОвощМикс» занимает следующие

позиции:

|

Показатель

|

Уровень позиции

|

|

Качество выпускаемой продукции

|

Ведущее

|

|

Цена

|

Уступает частным производителям, но по

соотношению “цена-качество” продукция предприятие является более

предпочтительной

|

|

Объем продаж

|

Ведущее, хотя имеется значительный

потенциал для роста

|

|

Ассортимент

|

Ведущее

|

Важнейшими

сторонами деятельности предприятия являются производственная, сбытовая и

финансовая деятельность.

Характеристика

производственных мощностей:

Предприятие

на данный этап времени имеет производственные линии общей мощностью 14

тыс. т., часть оборудования является современным оборудованием, которое

удовлетворяет требованиям рынка. На предприятии имеются свободные площади,

которые абсолютно не используются.

Сбытовая

деятельность: реализация продукции осуществляется через собственную сбытовую

сеть - передвижные и стационарные магазины. Часть продукции реализовывается

владельцам частных магазинов, для последующей реализации продукции населению.

Необходимое

оборудование

Предприятие

собирается занять следующие позиции на рынке:

-

качество - высокое (использование только натуральных ингредиентов);

-

цена - ниже сложившихся на 15-20 %;

На

основании проведенного анализа видно, что конкуренты уже выпускают такую

продукцию, но спрос не до конца удовлетворен из-за относительно высокой

стоимости.

ООО

«БелОвощМикс» планирует выпуск продукции:

Персики

10-15 % емкость рынка (200 т)

Яйца

5-10% емкость рынка (140 т)

После

того как определены технические параметры оборудования идет поиск

информационного обслуживания.

На

рынке средств производства имеется достаточное количество требуемого

оборудования, но наиболее приемлемым по соотношению “цена-качество” является

оборудование итальянской фирмы “Фата-групп”.

Характеристика

производственных линий

по

производству персиков

Мощность -

200 т

Качество -

высшее

Себестоимость

продукции - 212 р.

по

производству яиц

Мощность -

140 т

Качество -

высшее

Себестоимость

продукции - 114 р.

Данные

лини способны провести весь производственный цикл от обработки сырья до

упаковки готовой продукции. Кроме того, производственные мощности можно

использовать в выпуске другой продукции.

Описание

ассортимента продукции

Планируется

выпускать следующий ассортимент продукций:

яйца консервированные, томаты консервированные, томаты консервированные с

огурчиком, консервированные персики. Упор делается на производство

консервированных персиков, т. к. они пользуются большим спросом у

населения.

Производственная

линия позволяет использовать натуральные фруктовые добавки; Яйца фруктовая,

молочная, кофейная, Яйца в шоколаде.

Таблица

5 – Организационный план

|

ЭТАП

|

Дата

начала

|

Дата

окончания

|

Стоимость

|

|

Приобретение

линий по производству персиков и яиц

|

01.10.12

|

01.10.12

|

8,82

млн руб.

|

|

Транспортировка

оборудования

|

03.10.12

|

03.11.12

|

0,15

млн руб.

|

|

Выполнение

СМР

|

05.11.12

|

25.11.12

|

|

|

Обучение

персонала

|

26.11.12

|

01.12.12

|

0,045

млн руб.

|

|

Выпуск

первой партии продукции

|

03.12.12

|

|

|

План

закупок сырья и материалов

Для

производства яйца консервированные, томаты консервированные, томаты

консервированные с огурчиком, консервированные персики необходимы следующие

сырье и материалы: сахар; молоко; яйца; сода; маргарин; сливочное масло и др.

Все вышеперечисленные ингредиенты предприятием используются при производстве

консервированных изделий. У предприятия налажены твердые отношения с

поставщиками. При производстве новых видов продукции сырье и материалы будут

закупаться у них же. Норма запаса сырья и материалов будет составлять две

недели. Данная норма обуславливается тем, что на предприятии не так много

складских помещений и при производстве себя оправдывает.

Сбытовая

деятельность

Основными

оптовыми покупателями являются владельцы оптовых магазинов, дошкольно-школьные

учреждения, магазины класса супермаркет. При опросе данных клиентов все

выразили желание приобрести данную продукцию при условии соблюдении указанного

качества и цены продукции. Продажу продукции планируется осуществлять напрямую.

План

по персоналу

На

предприятии недостаточно загружены производственные мощности. Уровень

выполнения норм на одного работника меньше установленного. Планируется часть

рабочих перевести в цеха новых видов продукции, что повлечет за собой

увеличение загруженности остальных рабочих, т. е. увеличения зарплаты.

Рабочие

по производству новых видов продукции должны пройти обучение по эксплуатации

вводимых мощностей.

Прогноз

продаж и план производства

По

данным опроса оптовых потребителей приблизительный план производств продаж на

рынке Брестской области составлен в табл. 6.

Таблица

6 – Поступления от продаж (тыс. руб.)

|

Строка

|

1

кв. 2013 г.

|

2

кв. 2013 г.

|

3

кв. 2013 г.

|

4

кв. 2013 г.

|

1

кв. 2014 г.

|

|

Персики

|

124,56

|

126,27

|

128,00

|

129,75

|

131,36

|

|

Яйца

|

4

036,81

|

4

092,18

|

4

148,30

|

4

205,20

|

4

257,16

|

|

Итого

|

4

161,37

|

4

218,45

|

4

276,31

|

4

334,96

|

4

388,53

|

|

|

|

|

|

|

|

Строка

|

2

кв. 2014 г.

|

3

кв. 2014 г.

|

4

кв. 2014 г.

|

1

кв. 2015 г.

|

2

кв. 2015 г.

|

|

Персики

|

132,63

|

133,91

|

135,20

|

136,38

|

137,30

|

|

Яйца

|

4

298,29

|

4

339,80

|

4

381,72

|

4

419,84

|

4

449,86

|

|

Итого

|

4

430,92

|

4

473,72

|

4

516,93

|

4

556,23

|

4

587,17

|

|

|

|

|

|

|

|

Строка

|

3

кв. 2015 г.

|

4

кв. 2015 г.

|

2016

г.

|

2017

г.

|

|

|

Персики

|

138,24

|

139,18

|

564,14

|

569,97

|

|

|

Яйца

|

4

480,07

|

4

510,50

|

18

282,56

|

18

471,68

|

|

|

Итого

|

4

618,32

|

4

649,68

|

18

846,70

|

19

041,65

|

|

Таблица

7- Планируемый объем производства

|

Продукт/

Вариант

|

Ед.

изм.

|

1

кв. 2013 г.

|

2

кв. 2013 г.

|

3

кв. 2013 г.

|

4

кв. 2013 г.

|

1

кв. 2014 г.

|

2

кв. 2014 г.

|

3

кв. 2014 г.

|

4

кв. 2014 г.

|

|

Яйца

|

кг

|

285,00

|

285,00

|

285,00

|

285,00

|

285,00

|

285,00

|

285,00

|

285,00

|

|

Персики

|

кг

|

50,00

|

50,00

|

50,00

|

50,00

|

50,00

|

50,00

|

50,00

|

50,00

|

|

|

|

|

|

|

|

|

|

|

|

Продукт/

Вариант

|

Ед.

изм.

|

1

кв. 2015 г.

|

2

кв. 2015 г.

|

3

кв. 2015 г.

|

4

кв. 2015 г.

|

2016 г.

|

2017 г.

|

|

|

|

Яйца

|

кг

|

285,00

|

285,00

|

285,00

|

285,00

|

1

140,00

|

1

140,00

|

|

|

|

Персики

|

кг

|

50,00

|

50,00

|

50,00

|

50,00

|

200,40

|

200,40

|

|

|

ФИНАНСОВЫЙ

ПЛАН

Таблица

6 – Потребность в капитальных вложениях согласно проектно-сметной документации

(тыс. рублей (в среднегодовых ценах года проведения конкурса)

|

Наименование

|

Всего

по проектно-

|

|

|

Подлежит

выполнению

|

|

показателей

|

сметной

документации

|

на

начало текущего года

|

на

момент подачи заявки

|

до

конца строительства

|

|

Капитальные

вложения по утвержденному проекту, всего

|

11

015,00

|

0,00

|

0,00

|

11

015,00

|

|

в

том числе

|

|

|

|

|

|

|

|

|

|

|

-

строительно-монтажные работы

|

2

000,00

|

0,00

|

0,00

|

2

000,00

|

|

|

|

|

|

|

-

оборудование

|

8

820,00

|

0,00

|

0,00

|

8

820,00

|

|

|

|

|

|

|

-

прочие затраты

|

45,00

|

0,00

|

0,00

|

45,00

|

Таблица

7 – Источники средств (на начало реализации проекта)

|

№ п/п

|

Наименование

источников

|

Средства на начало реализации проекта

|

|

I. Собственные средства

|

|

|

1.

|

Выручка от реализации акций (взнос в уставной

капитал в денежной форме)

|

0,00

|

|

2.

|

Нераспределенная прибыль

(фонд накопления)

|

0,00

|

|

3.

|

Неиспользованная амортизация основных средств

|

0,00

|

|

4.

|

Амортизация нематериальных активов

|

|

|

5.

|

Результат от продажи основных средств

|

0,00

|

|

6.

|

Собственные средства - всего

|

0,00

|

|

II. Заемные и привлеченные

средства

|

|

|

7.

|

Кредиты банков (по всем видам кредитов)

|

8 820,00

|

|

8.

|

Заемные средства других организаций

|

|

|

9.

|

Долевое участие в строительстве

|

0,00

|

|

10.

|

Прочие

|

|

|

11.

|

Заемные и привлеченные средства, всего

|

8 820,00

|

|

12.

|

Предполагаемая государственная

поддержка проекта

|

2250,00

|

|

Итого

|

11 070,00

|

Таблица

8 – Инвестиции (в период строительства и эксплуатации)

|

№

|

Статьи

|

1 год

|

2 год

|

3 год

|

|

п/п

|

затрат

|

Всего

|

1 кварт.

|

3 кварт.

|

4 кварт.

|

Всего

|

1 кварт.

|

2 кварт.

|

3 кварт.

|

4 кварт.

|

Всего

|

|

1.

|

Капитальные

вложения по утвержденному проекту, подлежащих выполнению (см. табл. 6 )

|

11015,00

|

11015,00

|

0,00

|

0,00

|

0,00

|

|

|

|

|

|

|

|

2.

|

Капитальные

вложения в

объекты сбыта

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

|

|

|

|

|

|

3.

|

Приобретение

оборотных средств

|

|

|

|

|

|

|

|

|

|

|

|

|

4.

|

Другие

инвестиции в период освоения и эксплуатации производственных мощностей

|

|

|

|

|

|

|

|

|

|

|

|

|

5.

|

Итого

объем инвестиции

|

11015,00

|

11015,00

|

|

|

|

|

|

|

|

|

|

Таблица

9 – Суммарные прямые издержки на продукт (тыс. руб.)

Строка

|

1 кв. 2012 г.

|

2 кв. 2012 г.

|

3 кв. 2012 г.

|

4 кв. 2012 г.

|

1 кв. 2013 г.

|

|

Персики

|

1 157,12

|

1 172,99

|

1 189,08

|

1 205,39

|

1 220,29

|

|

Яйца

|

23,07

|

23,38

|

23,70

|

24,02

|

24,33

|

|

Итого

|

1 180,19

|

1 196,38

|

1 212,79

|

1 229,42

|

1 244,61

|

|

|

|

|

|

|

|

Строка

|

2 кв. 2013 г.

|

3 кв. 2013 г.

|

4 кв. 2013 г.

|

1 кв. 2014 г.

|

2 кв. 2014 г.

|

|

Персики

|

1 232,07

|

1 243,97

|

1 255,99

|

1 266,92

|

1 275,52

|

|

Яйца

|

24,56

|

24,79

|

25,04

|

2525

|

25,43

|

|

Итого

|

1 256,64

|

1 268,77

|

1 281,03

|

1 292,17

|

1 300,95

|

|

|

|

|

|

|

Продолжение

таблицы 9

|

Строка

|

3 кв. 2014 г.

|

4 кв. 2014 г.

|

2015 г.

|

2016 г.

|

|

|

Персики

|

1 284,18

|

1 292,90

|

5 240,57

|

5 294,78

|

|

|

Яйца

|

25,60

|

25,77

|

104,47

|

105,55

|

|

|

Итого

|

1 309,78

|

1 318,68

|

5 345,04

|

5 400,33

|

|

Таблица

10 - План по персоналу

|

|

Зарплата

|

П л а т е ж и 2012 г.

|

|

Персонал

|

Кол-во рабочих

|

(тыс. руб.)

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

|

Рабочий

|

45

|

0,78

|

105,60

|

106,52

|

107,43

|

108,36

|

|

Итого

|

45

|

351,00

|

105,60

|

106,52

|

107,43

|

108,36

|

|

|

Зарплата

|

П л а т е ж и 2013 г.

|

|

Персонал

|

Кол-во рабочих

|

(тыс. руб.)

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

|

Рабочий

|

45

|

0,78

|

109,21

|

109,87

|

110,54

|

111,21

|

|

Итого

|

45

|

351,00

|

109,21

|

109,87

|

110,54

|

111,21

|

|

|

Зарплата

|

П л а т е ж и 2014 г.

|

|

Персонал

|

Кол-во рабочих

|

(тыс. руб.)

|

1 кв.

|

2 кв.

|

3 кв.

|

4 кв.

|

|

Рабочий

|

45

|

0,78

|

111,81

|

112,21

|

112,77

|

113,25

|

|

Итого

|

45

|

351,00

|

111,81

|

112,21

|

112,77

|

113,25

|

|

|

Зарплата

|

П л а т е ж и

|

|

Персонал

|

Кол-во рабочих

|

(тыс. руб.)

|

2015 г.

|

2016 г.

|

|

|

|

Рабочий

|

45

|

0,78

|

456,78

|

459,74

|

|

|

|

Итого

|

45

|

351,00

|

456,78

|

459,74

|

|

|

Таблица

11 – Амортизация по активам (тыс. руб.)

|

Строка

|

1 кв. 2012

|

2 кв. 2012

|

3 кв. 2012

|

4 кв. 2012

|

|

Приобретение линии по

произ-ву

кукурузы и горошка

|

|

147,39

|

147,39

|

147,39

|

|

Итого

|

|

147,39

|

147,39

|

147,39

|

|

|

|

|

|

|

Строка

|

1 кв. 2013 г.

|

2 кв. 2013 г.

|

3 кв. 2013 г.

|

4 кв. 2013 г.

|

|

Приобретение линии по

произ-ву

кукурузы и горошка

|

147,39

|

147,39

|

147,39

|

147,39

|

|

Итого

|

147,39

|

147,39

|

147,39

|

147,39

|

|

|

|

|

|

|

Строка

|

1 кв. 2014 г.

|

2 кв. 2014 г.

|

3 кв. 2014 г.

|

4 кв. 2014 г.

|

|

Приобретение линии по

произ-ву

кукурузы и горошка

|

147,39

|

147,39

|

147,39

|

147,39

|

|

Итого

|

147,39

|

147,39

|

147,39

|

147,39

|

|

|

|

|

|

|

Строка

|

2015 г.

|

2016 г.

|

|

|

|

Приобретение линии по произ-ву

кукурузы и горошка

|

589,57

|

589,57

|

|

|

|

Итого

|

589,57

|

589,57

|

|

|

Таблица 12 – Налоговые выплаты

(тыс. руб.)

|

Строка

|

1 кв. 2012 г.

|

2 кв. 2012 г.

|

3 кв. 2012 г.

|

4 кв. 2012 г.

|

1 кв.2013 г.

|

|

Налог на польз.

автодорог

|

57,66

|

87,48

|

88,68

|

89,90

|

91,09

|

|

Отчисления в жилфонд

|

34,60

|

52,49

|

53,21

|

53,94

|

54,65

|

|

Налог на прибыль

|

395,70

|

334,92

|

282,39

|

375,76

|

539,25

|

|

НДС

|

304,32

|

337,67

|

317,97

|

371,83

|

480,74

|

|

Налог на имущество

|

|

14,73

|

43,72

|

42,98

|

42,25

|

|

Выплаты в пенс. фонд

|

29,57

|

29,82

|

30,08

|

30,34

|

30,57

|

|

Выплаты в ФОМС

|

3,80

|

3,83

|

3,86

|

3,90

|

3,93

|

|

Выплаты в ФСС

|

5,70

|

5,75

|

5,80

|

5,58

|

5,89

|

|

Выплаты в ФЗ

|

1,58

|

1,59

|

1,61

|

1,62

|

1,63

|

|

Транспортный налог

|

1,05

|

1,06

|

1,07

|

1,08

|

1,09

|

|

Налог на образование

|

1,05

|

1,06

|

1,07

|

1,08

|

1,09

|

|

ИТОГО

|

835,06

|

870,44

|

829,50

|

978,32

|

1 252,22

|

|

Строка

|

2 кв. 2013 г.

|

3 кв. 2013 г.

|

4 кв. 2013 г.

|

1 кв. 2014 г.

|

2 кв. 2014 г.

|

|

Налог на

польз.автодорог

|

92,01

|

92,90

|

93,80

|

94,67

|

95,35

|

Продолжение таблицы 12

|

Отчисления в жилфонд

|

55,20

|

55,74

|

56,28

|

56,80

|

57,21

|

|

Налог на прибыль

|

534,03

|

541,67

|

549,38

|

556,92

|

562,77

|

|

НДС

|

485,60

|

490,29

|

495,02

|

499,65

|

503,20

|

|

Налог на имущество

|

40,77

|

40,04

|

39,30

|

38,56

|

|

Выплаты в пенс.фонд

|

30,76

|

30,94

|

31,13

|

31,30

|

31,44

|

|

Выплаты в ФОМС

|

3,95

|

3,97

|

4,00

|

4,02

|

4,04

|

|

Выплаты в ФСС

|

5,93

|

5,96

|

6,00

|

6,03

|

6,06

|

|

Выплаты в ФЗ

|

1,64

|

1,65

|

1,668

|

1,67

|

1,68

|

|

Транспортный налог

|

1,09

|

1,10

|

1,112

|

1,11

|

1,12

|

|

Налог на образование

|

1,09

|

1,10

|

1,112

|

1,11

|

1,12

|

|

ИТОГО

|

1 252,87

|

1 266,15

|

1 279,57

|

1 292,65

|

1 302,58

|

|

Строка

|

3 кв. 2014 г.

|

4 кв. 2014 г.

|

2015

г.

|

2016

г.

|

|

|

Налог на

польз.автодорог

|

96,00

|

96,65

|

391,99

|

396,65

|

|

|

Отчисления в жилфонд

|

58,00

|

57,99

|

235,20

|

237,99

|

|

|

Налог на прибыль

|

568,42

|

574,09

|

2 343,83

|

2 386,65

|

|

|

НДС

|

506,62

|

510,06

|

2 068,71

|

2 093,27

|

|

|

Налог на имущество

|

37,83

|

37,09

|

141,01

|

129,21

|

|

|

Выплаты в пенс.фонд

|

31,57

|

31,71

|

127,90

|

128,73

|

|

|

Выплаты в ФОМС

|

4,06

|

4,07

|

16,44

|

16,55

|

|

|

Выплаты в ФСС

|

6,09

|

6,12

|

24,66

|

24,83

|

|

|

Выплаты в ФЗ

|

1,69

|

1,70

|

6,85

|

6,90

|

|

|

Транспортный налог

|

1,13

|

1,13

|

4,57

|

4,60

|

|

|

Налог на образование

|

1,13

|

1,13

|

4,57

|

4,60

|

|

|

ИТОГО

|

1 312,14

|

1 321,75

|

5 365,73

|

5429,96

|

|

Таблица 13 – График погашения кредита и

процентов по ним

|

Сумма

|

2012 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Название

|

(тыс.

руб.)

|

выпл.

процен-тов

|

выпл.

креди-тов

|

выплата

процен-тов

|

выпл.

креди-тов

|

выпл.

процен-тов

|

выпл.

креди-тов

|

выплата

процен-тов

|

выпл.

креди-тов

|

выпл.

процен-тов

|

выпл.

Креди-тов

|

|

Иностранный

кредит

|

8

820,00

|

873,00

|

0,00

|

1

323,00

|

0,00

|

1

323,00

|

0,00

|

1

323,00

|

0,00

|

1

323,00

|

8

820,00

|

|

Инвестиционный кредит

|

2 180,00

|

327,00

|

0,00

|

327,00

|

0,00

|

327,00

|

0,00

|

327,00

|

0,00

|

327,00

|

327,00

|

|

Итого

|

11 000,00

|

1 200,00

|

0,00

|

1 650,00

|

0,00

|

1 650,00

|

0,00

|

1 650,00

|

0,00

|

1 650,00

|

11 000,00

|

Таблица 14 – Список

активов (тыс. руб.)

|

Строка

|

1 кв.

2012г

|

2 кв.2012г

|

3 кв.

2012г

|

4 кв.2012г

|

|

|

Приобретение

линии по произ-ву

персиков

|

8

843, 58

|

8

696,20

|

8

548,80

|

8

401,40

|

|

|

Итого

|

8

843, 58

|

8

696,20

|

8

548,80

|

8

401,40

|

|

|

|

|

|

|

|

|

Строка

|

1кв.2013г

|

2кв.2013г

|

3кв.2013г

|

4кв.

2013г

|

|

|

Приобретение

линии по произ-вуяиц консервированных

|

8

106,62

|

7

959,23

|

7

811,83

|

7

664,44

|

|

|

Итого

|

8

106,62

|

7

959,23

|

7

811,83

|

7

664,44

|

|

|

|

|

|

|

|

|

Строка

|

1 кв.2014 г

|

2 кв.2014 г

|

3 кв.2014 г

|

4 кв.2014г

|

|

|

Приобретение

линии по произ-ву

персиков

|

7

369,65

|

7

222,26

|

6

632,69

|

6

043,12

|

|

|

Итого

|

7

369,65

|

7

222,26

|

6

632,69

|

6

043,12

|

|

|

|

|

|

|

|

|

Строка

|

2015 г.

|

2016 г.

|

|

|

|

|

Приобретение

линии по произ-ву

яиц консервированных

|

6

632,69

|

6

043,12

|

|

|

|

|

Итого

|

6

632,69

|

6

043,12

|

|

|

|

Таблица 15

–Финансовые показатели

|

Строка

|

1кв. 2012 г.

|

2 кв.2012 г.

|

3 кв.2012 г.

|

4 кв. 2012 г.

|

1 кв.2013 г.

|

|

Коэффициент текущей ликвидности (CR), %

|

100

|

100

|

100

|

100

|

100

|

|

Коэффициент срочной ликвидности (QR), %

|

100

|

100

|

100

|

100

|

100

|

|

Чистый оборотный капитал (NWC), тыс. руб.

|

16 109,75

|

15 311,98

|

15 983,82

|

16 829,35

|

20 978,02

|

|

Чистый оборотный капитал (NWC), $ US

|

2 684,96

|

2 552,00

|

2 663,97

|

2 804,82

|

3 496,33

|

|

Коэфф. оборачиваем. запасов (ST)

|

|

|

|

|

|

|

Коэфф. оборачиваем. дебиторской задолж. (СР)

|

|

|

|

|

|

|

Коэфф. оборачиваем. кредиторской задолж. (СРR)

|

|

|

|

|

|

Продолжение таблицы 15

|

Коэфф. оборачиваем.рабочего капитала (NСT)

|

0,83

|

0,88

|

0,86

|

0,82

|

0,67

|

|

Коэфф. оборачиваем.основных средств (FAT)

|

1,83

|

1,54

|

1,59

|

1,64

|

1,69

|

|

Коэфф. оборачиваем.активов (ТАТ)

|

0,56

|

0,55

|

0,55

|

0,54

|

0,47

|

|

Суммарные обязательства к активам (TD/TA), %

|

35,22

|

34,01

|

33,30

|

32,64

|

38,44

|

|

Долгоср. обязат. к активам (LTD/TA), %

|

33,64

|

32,88

|

32,18

|

31,18

|

37,04

|

|

Долгоср. обязат. к необоротным активам (LTD/FA), %

|

109,66

|

91,48

|

93,05

|

94,67

|

132,48

|

|

Суммарные обязательства к собств. кап. (TD/EQ), %

|

54,38

|

51,53

|

49,92

|

48,46

|

62,43

|

|

Коэффициент покрытия процентов (TIE), раз

|

6,20

|

3,65

|

3,71

|

5,45

|

4,66

|

|

Коэфф. рентабельности валовой прибыли (GPM), %

|

64,55

|

64,55

|

64,55

|

64,55

|

64,55

|

|

Коэфф. рентабельности операц. прибыли (ОPM), %

|

46,85

|

23,56

|

23,76

|

38,53

|

43,05

|

|

Коэфф. рентабельности чистой прибыли (NPM), %

|

30,45

|

15,31

|

15,44

|

25,04

|

27,98

|

|

Рентабельность оборотных активов (RCA), %

|

24,59

|

13,26

|

13,00

|

20,19

|

18,37

|

|

Рентабельность внеоборотных активов (RFA), %

|

55,58

|

26,63

|

24,58

|

41,11

|

47,33

|

|

Рентабельность инвестиций (ROI), %

|

17,05

|

8,49

|

8,50

|

13,54

|

13,23

|

|

Рентабельность собственного капитала (RОЕ),%

|

26,32

|

12,87

|

12,74

|

20,11

|

21,50

|

|

Строка

|

2кв. 2013 г.

|

3 кв.2013 г.

|

4 кв.2013 г.

|

2 кв.2014 г.

|

|

Коэффициент текущей ликвидности (CR), %

|

100

|

100

|

100

|

100

|

100

|

|

Коэффициент срочной ликвидности (QR), %

|

100

|

100

|

100

|

100

|

100

|

|

Чистый оборотный капитал (NWC), тыс. руб.

|

22 117,19

|

23 270,55

|

24 438,24

|

25 619,78

|

26 712,33

|

|

Чистый оборотный капитал (NWC), $ US

|

3 686,20

|

3 878,42

|

4 073,04

|

4 269,96

|

4 468,72

|

|

Коэфф. оборачиваем.запасов (ST)

|

|

|

|

|

|

|

Коэфф. оборачиваем.кредиторской задолж. (СРR)

|

|

|

|

|

|

Продолжение таблицы 15

|

Коэфф. оборачиваем.рабочего капитала (NСT)

|

0,64

|

0,62

|

0,59

|

0,57

|

0,55

|

|

Коэфф. оборачиваем.основных средств (FAT)

|

1,74

|

1,79

|

1,84

|

1,89

|

1,94

|

|

Коэфф. оборачиваем.активов (ТАТ)

|

0,46

|

0,45

|

0,44

|

0,43

|

0,42

|

|

Суммарные обязательства к активам (TD/TA), %

|

37,20

|

36,03

|

34,91

|

33,85

|

32,84

|

|

Долгоср. обязат. к активам (LTD/TA), %

|

35,84

|

34,70

|

33,61

|

32,58

|

31,60

|

|

Долгоср. обязат. к необоротным активам (LTD/FA), %

|

134,87

|

137,36

|

139,93

|

142,61

|

145,38

|

|

Суммарные обязательства к собств. кап. (TD/EQ), %

|

59,24

|

56,32

|

53,65

|

51,18

|

48,90

|

|

Коэффициент покрытия процентов (TIE), раз

|

4,72

|

4,77

|

4,82

|

4,87

|

4,91

|

|

Коэфф. рентабельности валовой прибыли (GPM), %

|

64,55

|

64,55

|

64,55

|

64,55

|

64,55

|

|

Коэфф. рентабельности операц. прибыли (ОPM), %

|

43,25

|

43,45

|

43,64

|

43,82

|

43,96

|

|

Коэфф. рентабельности чистой прибыли (NPM), %

|

28,11

|

28,24

|

28,37

|

28,48

|

28,58

|

|

Рентабельность оборотных активов (RCA), %

|

17,69

|

17,06

|

16,49

|

15,94

|

15,40

|

|

Рентабельность внеоборотных активов (RFA), %

|

48,87

|

50,48

|

52,16

|

53,84

|

55,44

|

|

Рентабельность инвестиций (ROI), %

|

12,99

|

12,75

|

12,53

|

12,30

|

12,05

|

|

Рентабельность собственного капитала (RОЕ),%

|

20,68

|

19,94

|

19,25

|

18,59

|

17,94

|

|

Строка

|

3 кв. 2014 г.

|

4 кв. 2014 г.

|

2015 г.

|

2016 г.

|

|

Коэффициент текущей ликвидности (CR), %

|

100

|

100

|

100

|

100

|

|

Коэффициент срочной ликвидности (QR), %

|

100

|

100

|

100

|

100

|

|

Чистый оборотный капитал (NWC), тыс. руб.

|

28 015,36

|

29 228,93

|

32 308,09

|

26 316,19

|

|

Чистый оборотный капитал (NWC), $ US

|

4 669,22

|

4 871,49

|

5 384,68

|

4 386,03

|

|

Коэфф. оборачиваем.запасов (ST)

|

|

|

|

|

|

Коэфф. оборачиваем.дебиторской задолж. (СР)

|

|

|

|

|

|

Коэфф. оборачиваем.кредиторской задолж. (СРR)

|

|

|

|

|

|

Коэфф. оборачиваем.рабочего капитала (NСT)

|

0,53

|

0,51

|

0,47

|

0,58

|

|

Коэфф. оборачиваем.основных средств (FAT)

|

1,99

|

2,05

|

2,18

|

2,41

|

Продолжение таблицы 15

|

Коэфф. оборачиваем.активов (ТАТ)

|

0,41

|

0,40

|

0,38

|

0,35

|

|

Суммарные обязательства к активам (TD/TA), %

|

31,88

|

30,97

|

28,86

|

24,41

|

|

Долгоср. обязат. к активам (LTD/TA), %

|

30,67

|

29,78

|

27,74

|

|

|

Долгоср. обязат. к необоротным активам (LTD/FA), %

|

148,27

|

151,28

|

159,35

|

|

|

Суммарные обязательства к собств. кап. (TD/EQ), %

|

46,80

|

44,86

|

40,57

|

32,29

|

|

Коэффициент покрытия процентов (TIE), раз

|

4,95

|

4,99

|

5,07

|

5,60

|

|

Коэфф. рентабельности валовой прибыли (GPM), %

|

64,55

|

64,55

|

64,55

|

64,55

|

|

Коэфф. рентабельности операц. прибыли (ОPM), %

|

44,10

|

44,24

|

44,52

|

45,68

|

|

Коэфф. рентабельности чистой прибыли (NPM), %

|

28,67

|

28,76

|

28,94

|

29,63

|

|

Рентабельность оборотных активов (RCA), %

|

14,89

|

14,42

|

13,32

|

12,27

|

|

Рентабельность внеоборотных активов (RFA), %

|

57,11

|

58,84

|

63,21

|

71,64

|

|

Рентабельность инвестиций (ROI), %

|

11,81

|

11,58

|

11,00

|

10,48

|

|

Рентабельность собственного капитала (RОЕ), %

|

17,34

|

16,78

|

15,47

|

13,86

|

Таблица 16 –

Интегральные показатели

|

Показатель

|

Тыс. Руб.

|

|

Ставка дисконтирования

|

15 %

|

|

Период окупаемости

|

29 мес.

|

|

Индекс прибыльности

|

1,13

|

|

Чистый приведенный доход

|

7 469,40

|

|

Внутренняя норма рентабельности

|

58,77 %

|

Таблица

17 – Баланс (тыс. руб.)

|

Строка

|

1 кв. 2012 г.

|

2 кв. 2012 г.

|

3 кв. 2012 г.

|

4 кв. 2012 г.

|

1 кв. 2013г.

|

2 кв. 2013г.

|

3 кв. 2013

|

|

Денежные средства

|

15 209,36

|

15 823,98

|

16 503,08

|

17 663,54

|

21 784,60

|

22 932,37

|

24 094,31

|

|

Счета к получению

|

|

|

|

|

|

|

|

Продолжение таблицы 17

|

Сырье, материалы и комплектующие

|

|

|

|

|

|

|

|

|

Незавершенное производство

|

|

|

|

|

|

|

|

|

Запасы готовой продукции

|

|

|

|

|

|

|

|

|

Банковские вклады и ценные бумаги

|

|

|

|

|

|

|

|

|

Краткосрочные предоплаченные расходы

|

|

|

|

|

|

|

|

|

Суммарные текущие активы

|

15 209,36

|

15 823,99

|

16 503,08

|

17 663,54

|

21 784,60

|

22 932,32

|

24 094,31

|

|

Основные средства

|

8 843,58

|

8 843,58

|

8 843,58

|

8 843,58

|

8 843,58

|

8 843,58

|

8 843,58

|

|

Накопленная амортизация

|

|

147,39

|

294,79

|

442,18

|

589,57

|

736,96

|

884,36

|

|

Остаточная стоимость основных средств:

|

8 843,58

|

8 696,19

|

8 548,80

|

8 401,40

|

8 254,01

|

8 106,62

|

7 959,23

|

|

Земля

|

|

|

|

|

|

|

|

|

Здания и сооружения

|

|

|

|

|

|

|

|

|

Оборудование

|

8 843,58

|

8 696,19

|

8 548,80

|

8 401,40

|

8 254,01

|

8 106,62

|

7 959,23

|

|

Предоплаченные расходы

|

|

|

|

|

|

|

|

|

Другие активы

|

|

|

|

|

|

|

|

|

Инвестиции в основные фонды

|

|

|

|

|

|

|

|

|

Инвестиции в ценные бумаги

|

|

|

|

|

|

|

|

|

Имущество в лизинге

|

|

|

|

|

|

|

|

|

СУММАРНЫЙ АКТИВ

|

24 052,94

|

24 520,18

|

25 051,88

|

26 064,94

|

30 038,61

|

31 038,94

|

32 053,54

|

Продолжение таблицы 17

|

Отсроченные налоговые платежи

|

393,26

|

283,78

|

293,15

|

437,67

|

428,95

|

432,78

|

436,66

|

|

Краткосрочные займы

|

|

|

|

|

|

|

|

|

Счета к оплате

|

|

|

|

|

|

|

|

|

Полученные авансы

|

|

|

|

|

|

|

|

|

Суммарные краткосрочные обязательства

|

339,26

|

289,78

|

293,15

|

437,67

|

428,95

|

432,78

|

436,66

|

|

Долгосрочные займы

|

8 000,00

|

8000,00

|

8 000,00

|

8000,00

|

8 000,00

|

8000,00

|

11000,00

|

|

Обыкновенные акции

|

|

|

|

|

|

|

|

|

Привилегированные акции

|

|

|

|

|

|

|

|

|

Капитал внесенных сверх номинала

|

14 700,00

|

14 700,00

|

14 700,00

|

14 700,00

|

14 700,00

|

14 700,00

|

14 700,00

|

|

Резервные фонды

|

|

|

|

|

|

|

|

|

Нераспределенная прибыль

|

1 013,69

|

1 530,39

|

2 058,73

|

2 927,27

|

3 909,66

|

4 906,15

|

5 916,88

|

|

Суммарный собственный капитал

|

15 713,69

|

16 230,39

|

16 758,73

|

17 627,27

|

18 609,66

|

19 606,15

|

20 616,88

|

|

СУММАРНЫЙ ПАССИВ

|

24 052,94

|

24 520,18

|

25 051,88

|

26 064,94

|

30 038,61

|

31 038,94

|

32 053,54

|

|

Строка

|

4кв. 2013 г.

|

1кв. 2014г.

|

2кв. 2014г.

|

3кв. 2014 г.

|

4кв. 2014 г.

|

2015 г.

|

2016 г.

|

|

Денежные средства

|

25 270,72

|

26 459,38

|

27 658,04

|

28 867,21

|

30 086,97

|

35 047,12

|

29 206,18

|

|

Счета к получению

|

|

|

|

|

|

|

|

|

Сырье, материалы и комплектующие

|

|

|

|

|

|

|

|

|

Незавершенное производство

|

|

|

|

|

|

|

|

Продолжение таблицы 17

|