Современные тенденции формирования суверенного долга Российской Федерации

Содержание

Введение

Глава 1.

Возникновение и формирование проблемы внешней задолженности

.1 Причины

образования государственного внешнего долга и критерии управления внешней

задолженностью

.2 Влияние

состояния мировой экономики на рост внешней задолженности

.3

Регулирование долговых проблем на международном уровне: субъекты и инструменты

внешней задолженности

Глава 2.

Современные тенденции формирования суверенного долга Российской Федерации

.1

Возникновение и первоначальное накопление суверенного внешнего долга России

.2 Переходный

этап в долговой политике России конца 1998 - начала 2001 г.

.3

Современный этап эволюции долговой политики России

Глава 3.

Проблемы совершенствования долговой политики России в условиях мирового

финансового кризиса

.1 Долговая

политика в аспекте экономической безопасности России

.2 Проблемы

улучшения качества управления государственным долгом

.3

Формирование единой системы финансового контроля и мониторинга в условиях

современной политики государственных внешних заимствований России

.4 Методы

регулирования внешнего долга стран при изменяющихся экономических условиях

Заключение

Источники и

литература

Введение

Актуальность темы исследования. Проблема внешней задолженности является

одной из наиболее острых и актуальных проблем современного мирового хозяйства.

Возникновение этого явления уходит вглубь истории развития мировых

хозяйственных связей, но именно на нынешнем этапе мировое хозяйство приобрело

достаточно выраженный характер долговой экономики, и лидирующее место в этом

процессе занимают «локомотивы» мировой экономической системы (как, например,

США, Япония, Германия).

Причины, обусловившие использование заемных средств правительствами всех

стран, заключаются в значительно меньших негативных последствиях для

национальных экономик по сравнению с монетарными приемами балансирования

государственных доходов и расходов (например, дополнительной денежной

эмиссией), а также в более благоприятных внутриполитических последствиях по

сравнению с практикой повышения налогов.

По степени влияния на финансово-экономическое положение стран-заемщиков

внешний долг является сложным и противоречивым понятием. Внешние заимствования

способствуют привлечению в страну дополнительных финансовых ресурсов, открывают

доступ к достижениям в научно-технической сфере и современному управленческому

опыту. Значительные размеры внешней задолженности стран неоднократно

становились причиной обострения межстрановых отношений.

Однако вряд ли можно считать исчерпывающими попытки поисков причин

долгового развития мировой экономической системы исключительно в

несбалансированности финансовой сферы, в серии срывов и просчетов, допущенных в

отдельных странах и регионах.

Более продуктивным выявление причин такого глобального явления как

международная задолженность представляется в исследовании глубинных изменений в

системе функционирования мирового хозяйства, в характере эволюции рыночной

экономики в целом, особенно в контексте происходящих в мире процессов

глобализации, в том числе и глобализации мирового кредитно-финансового рынка.

Болезненность «долговых взаимоотношений» во многом связана с присущей

глобальному экономическому порядку трансграничностью и мобильностью мирового

спекулятивного капитала, вектор активности которого всегда направлен в сторону

капиталодефицитных стран. Впрочем, какой бы подход ни превалировал в объяснении

причин международной задолженности, бесспорным можно считать следующее:

задолженность трансформировалась из валютно-финансовой в многомерную проблему,

которая в той или иной степени затрагивает интересы практически всех государств

(как должников, так и кредиторов), и дальнейшее вовлечение национальных

экономик в мировую экономическую систему будет усугублять данную проблему и

требовать совместных поисков ее решения.

Во многих странах решение задач в этой сфере заключено в рамки отдельного

направления государственной политики, именуемого управлением внешним долгом.

Основная цель управления государственным долгом заключается в обеспечении

удовлетворения потребностей правительства в финансировании и выполнении его

обязательств по платежам при наименьших затратах в средне - и долгосрочной

перспективе при разумной степени риска. Эффективная система управления внешним

долгом, действующая во многих зарубежных странах, обеспечивает оперативное

привлечение необходимого объема заимствований для удовлетворения финансовых

потребностей; позволяет им экономить существенные финансовые ресурсы путем

оптимизации структуры долга и рисуноков обслуживания долга; минимизирует риски,

накладываемые заимствованиями в иностранной валюте. Несомненно, данный опыт

заслуживает самого глубокого и всестороннего анализа.

Наличие значительного по объему внешнего долга является также одной из

актуальных проблем российской экономики, оказывающей непосредственное влияние

как на темпы экономического роста страны в целом, так и на направления

финансовой и бюджетной политики в частности. В 1990-х гг. Россия неоднократно

сталкивалась со сложностями в обслуживании суверенного внешнего долга, были

проведены несколько раундов переговоров по реструктуризации различных категорий

задолженности. После финансового кризиса 1998г. Россия была вынуждена

пересмотреть стратегию по осуществлению государственных внешних заимствований,

и стала придерживаться политики ограничения роста внешнего долга.

В результате, благодаря жесткой кредитной политике, проводимой нашей

страной в начале 2000-х гг., и высоким ценам на энергоресурсы, установившимся в

этот период, к середине первого десятилетия XXI века удалось несколько снизить

остроту проблемы государственного внешнего долга России.

В то же время структура внешнего долга России по-прежнему не является

оптимальной для целей его эффективного управления. Анализ зарубежного опыта

показывает, что в странах, достигших наибольшего прогресса в облегчении

долгового бремени, используется тактика активного управления долгом, которая

предполагает непрерывное приспособление его параметров к складывающейся

ситуации на мировых рынках. В то же время, в нашей стране до сих пор не

разработана эффективная система управления внешним долгом, а использование для

этих целей современных инструментов мирового финансового рынка весьма

ограниченно.

Постановка и научное обоснование проблемы реформирования системы

управления внешним долгом РФ, разработка рекомендаций по её совершенствованию

представляется важным разделом финансовой науки, имеющим очевидную возрастающую

практическую ценность.

Степень научной разработанности темы. Проблема внешнего долга зарубежных

стран и России неоднократно становилась предметом глубокого исследования как

российских, так и зарубежных аналитиков. Очевидно, что свою роль в этом сыграло

осознание необходимости предотвращения возникновения долговых и финансовых

кризисов, вследствие накопленных значительных объемов внешнего долга во всем

мире, а также деятельность международных финансовых организаций, прежде всего

Всемирного банка и Международного валютного фонда.

При работе использованы фундаментальные труды, разработки отечественных и

зарубежных экономистов, в том числе Л.И. Абалкина, М.И. Боголепова, А.Вагнера,

К. Дицеля, Е. Домара, Дж. Кейнса, К. Маркса, П.П. Мигулина, Фр. Небениуса, А.

Пасвольского, П. Роузенстейн-Родана, А. Смита, Р. Харрода, А.П. Вавилова, Ю.А.

Данилова, Е.А. Звоновой, Л.3. Зевина, Е.Г. Ищенко, Е.А. Ковалишина, Л.Н.

Красавиной, П. Кругмана, B.C. Кузнецова, В.И. Кушлина, Н.Н. Ливенцева, Л.Н

Лыковой, О.Н. Мисько, А.Д. Некипелова, В.В. Перской, Портного М.А., Г.П.

Рыбалко, Д.В. Смыслова, Дж. Сороса, Дж. Стиглица, В.А. Тепермана, Г.Ю.

Трофимова, Л.Н. Федякиной, В.Н. Шенаева, Б.А. Хейфеца, Е.Г. Ясина и др.

В исследованиях российских и зарубежных авторах освящены многочисленные

проблемы исследования процесса внешнего заимствования на отдельных этапах

исторического развития, изложены теоретические взгляды на понятие

“государственное внешнее заимствование”, предложены методы оценки контрольных

мероприятий.

Вместе с тем в этих источниках не представлена целостная концепция

совершенствования системы управления государственным внешним долгом.

Цели и задачи работы. Цель исследования заключается в выявлении основных

тенденций в сфере суверенных внешних заимствований и на этой основе пре основ

системы управления внешним государственным долгом.

Достижение поставленной цели потребовало решения следующих задач:

- исследовать теоретические основы развития категории государственных

внешних заимствований и обосновать принципы их государственного регулирования с

целью обеспечения экономической безопасности и создания условий для устойчивого

экономического развития;

- определить количественные и качественные характеристики,

свойственные текущему состоянию внешнего долга;

- - проанализировать практику национальной политики

государственных внешних заимствований в условиях либерализации национальных

валютных и финансовых рынков;

- проанализировать современный инструментарий регулирования

государственных внешних заимствований России и внести предложения по его

совершенствованию с целью интенсификации взаимодействия и обеспечения его

транспарентности;

- разработать основные направления совершенствования управления

государственным внешним долгом Российской Федерации;

- раскрыть сущность, значимость, формы финансового контроля за

государственным внешним долгом.

Объектом исследования является система суверенных внешних заимствований в

России.

Предметом исследования служат принципы, методы и инструменты,

используемые для управления государственным внешним долгом.

Теоретической основой исследования явились труды зарубежных и

отечественных ученых в области экономической теории, теории финансов, проблем

управления внутренними и внешними долгами государства, а также теории

экономической эффективности и информатизации управленческих и экономических

процессов.

Источниками фактических материалов стали статистические данные

Министерства финансов РФ, Центрального Банка РФ, Внешэкономбанка, бюллетени

Счетной палаты РФ, стенографические отчеты заседаний Совета Федерации и

Государственной Думы, протоколы конференций, семинаров, круглых столов по

долговой проблематике, проводимых под эгидой Федерального Собрания РФ и

Правительства РФ, статистические сборники МВФ и Всемирного Банка.

Структура исследования. Логика исследования определяет структуру работы,

которая состоит из: введения; трех глав; заключения; списка использованных

источников и литературы.

Глава 1.

Возникновение и формирование проблемы внешней задолженности

.1 Причины

образования государственного внешнего долга и критерии управления внешней

задолженностью.

Канкулов М.Х. приводит обоснование причинно-следственных связей и

конкретных исторических предпосылок, побуждающих государство осуществлять

внешние займы. Анализ причин возникновения потребности государств в иностранных

кредитах и займах позволил дать объективную оценку реализации

социально-экономических функций, которые свойственны государственным внешним

заимствованиям.

Разнокачественность обстоятельств по характеру

возникновения и продолжительности действия потребовали построения классификации

государственных внешних заимствований по типологическому признаку, объединив их

в три разнородные группы (схема 1):

- объективные обстоятельства;

- субъективные обстоятельства;

- случайные обстоятельства.

В первую группу вошли обстоятельства, обусловленные действием постоянных

причин, определяющих закономерности развития системы рыночного хозяйства. Эти

обстоятельства могут действовать как основная тенденция (финансирование

экономических программ, государственное предпринимательство, активная

социальная политика государства) или как периодическая компонента (циклические

колебания в экономическом развитии государства, трансформация модели экономического

развития и т.д.)

Вторую группу составляют обстоятельства, вызванные действием

субъективного фактора - политикой государства: экономической, фискальной,

политической, социальной и т.д.

Схема 1. Классификация государственных внешних

заимствований по типу причин - обстоятельств

Третья группа обстоятельств отличается

непрогнозируемым характером и определяется природно-климатическими условиям.

Причинно-следственные обстоятельства и предпосылки

возникновения потребности государства в иностранных займах предопределили

реализацию определенных социально-экономических функций, которые свойственны

государственным внешним заимствованиям.

Система управления государственным внешним долгом -

это система привлечения государством необходимых внешних финансовых ресурсов, и

использования единого комплекса взаимосвязанных бюджетных, финансовых, учетных,

организационных, контрольных и других процедур, направленных на эффективное

регулирование объёма и структуры государственного долга и снижения влияния

долговых обязательств на темпы социально-экономического развития национального

развития.

Система управления государственным внешним долгом, как

важнейший компонент финансовой системы государства присущи следующие функции:

«дискретная», или «периодическая», функция

государственных внешних заимствований, воздействующая на мотивацию государства

обращаться к внешним заемным средствам в целях покрытия дополнительных

(чрезвычайных) бюджетных расходов, вызванных форс-мажорными обстоятельствами и определенными

причинами;

«контрциклическая», или «антициклическая», функция

государственных внешних заимствований, критерием реализации которой выступает

активизация спроса государства на внешние заемные ресурсы для поддержания

бюджетной системы страны, как правило, в периоды депрессионных кризисных

ожиданий и под воздействием колебаний конъюнктуры в глобальной мировой

экономике;

«заместительная» функция заключается в субституции

налоговых поступлений посредством увеличения объемов государственных внешних заимствований

с целью финансирования бюджетного дефицита, что оказывает сглаживающий эффект

на деловую активность в стране.

Государственные внешние заимствования, являясь составной частью системы

заимствований в целом, оказывают разностороннее влияние на экономическое

развитие государства. Анализ различных подходов к определению форм

рассматриваемой экономической категории, позволил автору обозначить

классификацию форм государственных внешних заимствований в зависимости от

критериев субъектности и целевого назначения привлекаемых заимствований (табл.

1).

Дифференциация форм заимствований по различным критериям,

причинно-следственные обстоятельства и предпосылки возникновения заимствований

и исследование их функциональной принадлежности позволили диссертанту выявить

макроэкономические факторы, играющие существенную роль в реализации

национальной политики государственных внешних заимствований.

Таблица 1

Классификация форм государственных внешних заимствований

|

Дифференциация по видам

заемщика

|

|

Внешние заимствования

органов государственной власти

|

Внешние заимствования

региональных (муниципальных) органов власти

|

|

Дифференциация

государственных внешних заимствований по источникам привлечения

|

|

Двусторонние

(многосторонние) межправительственные (межгосударственные) займы

|

Кредиты международных

финансовых институтов

|

Займы иностранных частных

инвесторов

|

Заимствования на мировом

рынке ссудного капитала

|

|

Структура внешних заемных

средств в долговом портфеле по видам государственных заимствований

|

|

Внешние кредиты и займы виностранной

валюте

|

Заимствования,

осуществленные путем эмиссии государственных ценных бумаг

|

|

Дифференциация

государственных внешних заимствованийпо срокам привлечения

|

|

Краткосрочные/среднесрочные

(в том числе займы МВФ, иностранных коммерческих банков)

|

Долгосрочные (в том числе

кредиты МБРР и займы, оформленные в государственные ценные бумаги -

облигационные займы

|

|

В зависимости от целевой

направленности государственныхвнешних заимствований

|

|

Бюджетозамещающие займы,

формирующие дополнительные государственные финансовые ресурсы

|

Коммерческие (торговые)

кредиты

|

Инвестиционные заемные

средства

|

|

|

|

|

|

|

Среди основных факторов, по нашему мнению, целесообразно выделить

следующие:

уровень политического риска страны;

динамику валютного курса национальной денежной единицы страны;

степень открытости национальной экономики;

уровень развития инфраструктуры.

Анализ деятельности государств в области регулирования процесса

государственных внешних заимствований был проведен в сочетании с изучением

структурных элементов государственной экономической политики, в том числе сферы

бюджетного, денежно-кредитного и валютного регулирования экономического

развития национальных хозяйственных систем. Исследование показало, что

регулирование государственных внешних заимствований страны во многом взаимозависимо

от избираемых направлений реализации политики в области бюджетного

планирования, денежно-кредитного и валютного контроля как составных частей

государственной экономической политики в целом.

Комплекс причин возникновения государственных внешних

заимствований, макроэкономические факторы, играющие наибольшую роль в

осуществлении заимствований, формы привлечения внешних займов и международных

кредитов, а также их функциональное назначение обусловливают разработку и

реализацию национальной политики государственных внешних заимствований, которая

определяет специфику направлений и средств регулирования данных заимствований

для:

- обеспечения макроэкономической стабильности и

ограничения воздействия возможных внешних негативных факторов;

содействия экономическому росту страны и повышения

уровня жизни населения.

Начало 1990-х гг. ознаменовалось быстрым ростом

внешнего долга России. Отчасти это было обусловлено отсутствием продуманной

стратегии экономического и политического реформирования России. Действительно,

в условиях практического отсутствия в стране в этот период системы управления

государственным внешним долгом принимавшиеся решения зачастую носили

хаотический характер и были обусловлены необходимостью преодоления возникших

проблем начального этапа экономических реформ.

Правительство рассчитывало с помощью внешних

заимствований добиться финансовой стабилизации, сбалансированного бюджета,

создать предпосылки для последующего экономического роста. Не последняя роль в

этом отношении отводилась заимствованиям международных финансовых организаций.

Став членом Европейского банка реконструкции и

развития (ЕБРР) в 1991г., а также МВФ и Международного банка реконструкции и

развития (МБРР) в 1992г., Россия открыла для себя возможность для привлечения

ресурсов из этих источников. Заимствования у международных финансовых

организаций осуществлялись в основном в форме финансовых займов,

предназначенных для финансирования дефицита бюджета, и целевых (инвестиционных)

кредитов.

МБРР предоставлял России средства на поддержание

бюджета под согласованные программы структурных реформ как в рамках всей

экономики, так и ее отдельных секторов (стабилизационные и секторальные

стабилизационные займы), а также для финансирования инвестиционных проектов, на

гуманитарные цели, развитие государственных и общественных институтов

(инвестиционные займы). С 1992 по 2002 гг. Россия подписала с МБРР соглашений

на общую сумму 8,96 млрд. долл., привлеченных для финансирования 41 проектов.

ЕБРР выделял финансовые ресурсы только под реализацию

конкретных инвестиционных проектов, причем основную часть кредитных ресурсов он

инвестировал в частный сектор. Портфельное соотношение по вложениям в

государственный и частный сектор экономики России составило на конец 2002г.

соответственно 22% и 78%, а всего с 1991 по 2002 гг. ЕБРР предоставил нашей

стране займов на 4,817 млн. евро (5,673 млн. долл.).

Средства МВФ выделялись в рамках согласованных

экономических программ стабилизации экономики. Россия получила доступ

практически ко всем существовавшим программам Фонда, за исключением программ

помощи беднейшим странам.

Сделав ставку на выпуск ГКО и ОФЗ, Россия повторила

неудачный опыт Мексики с выпуском краткосрочных валютных инструментов, так

называемых «тесобон», в первой половине 1990-х гг. Эти краткосрочные долларовые

бумаги, выпускавшиеся для удержания «горячих денег», во многом определили

начало финансового кризиса в Мексике в 1994-1995 гг.

К сожалению, российское правительство не сделало из

этого соответствующих выводов. Доходность по ГКО/ОФЗ постоянно росла, достигнув

к концу июля 1998г. 200-250%, что отражало падение доверия со стороны

инвесторов.

Внешний долг Российской Федерации в зависимости от

категории кредиторов можно классифицировать на следующие 8 групп:

1. Долг Парижскому клубу кредиторов;

2. Долг Лондонскому клубу кредиторов;

3. Долг международным финансовым организациям

(МФО);

4. Долг нерезидентам по государственным ценным

бумагам;

5. Задолженность перед странами - не членами

Парижского клуба и бывшими социалистическими республиками;

6. Задолженность по коммерческим поставкам;

7. Внешний долг субъектов Российской Федерации;

8. Косвенные обязательства Российской Федерации

и ее уполномоченных органов.

Несмотря на то, что косвенные обязательства не

относятся непосредственно к суверенным обязательствам страны, их объемы

учитываются при оценке общей кредитоспособности страны.

1.2 Влияние

состояния мировой экономики на рост внешней задолженности

Период с начала 1980х до середины 2000х годов был периодом быстрого

развития и либерализации финансового сектора в широком круге стран,

дополнительный толчок этому процессу дало совершенствование

телекоммуникационных и IT-технологий. Активно развивались новые финансовые

инструменты и институциональные формы. В результате, размер финансового сектора

увеличился в несколько раз: с 109% мирового ВВП в 1980 году до 353% в 2007 г.

Новые рынки, например, рынок CDS, развились до размеров, сравнимых с ВВП США.

Так называемая «теневая банковская система» (хедж-фонды, фонды денежных рынков

и т.д.) стала по размеру сравнимой с классической банковской системой.

Значительно выросла долговая нагрузка экономических агентов: как

населения, так и бизнес-сектора. Огромный уровень задолженности накопили и сами

финансовые компании, к примеру, ведущие инвестиционные банки имели т.н.

финансовый рычаг (уровень задолженности по отношению к капиталу) на уровне

30:1. Результатом кризиса стало снижение долговой нагрузки частного сектора.

Этот процесс начался еще в 2007-08 годах, и продолжается до сих пор. В

значительной степени он сопровождался ростом долговой нагрузки государств. В

результате усилий политик правительств и центральных банков опасения

относительно состояния финансовой системы несколько утихли, и на повестке дня -

разработка реформ финансового сектора, чтобы избежать повторения подобных

событий в будущем. Но полностью панические настроения на рынках не исчезли: у

инвесторов опасения относительно последствий ухудшения состояния

государственных финансов. С особенной силой в 2010 году эти проблемы стали

проявляться в еврозоне, а затем и в странах Восточной Европы. Риску кризиса

суверенного долга подвержены и многие другие регионы мира.

Рисунок 1. Внешний долг РФ и его структура

Рисунок 2 Укрупненная структура российского внешнего долга на начало

года, млрд. долл.. Источник: построено по данным ЦБ РФ.

1.3

Регулирование долговых проблем на международном уровне: субъекты и инструменты

внешней задолженности

Государственному долгу принадлежит одна из ключевых ролей в бюджетной

политике государства, используемой в качестве основного инструмента

регулирования экономики.

Основные причины долгового финансирования государственных расходов

состоят в необходимости мобилизации дополнительных финансовых ресурсов для

удовлетворения потребностей общества, которые объективно не могут быть

удовлетворены за счет бюджетных средств, ограниченных принятым уровнем

налогообложения; в меньших негативных последствиях займов для экономики по

сравнению с дополнительной эмиссией денег; в том, что правительству политически

комфортнее использовать кредитное финансирование своих расходов, чем повышать

налоги.

Концепции управления государственным долгом подчеркивают:

возможности стабилизационного воздействия долговой политики на реальный

сектор экономики (уровни потребления, сбережений и инвестиций) и денежный

сектор (на состояние денежного обращения). Эффект воздействия государственного

долга на уровни потребления, сбережений и инвестиций во многом зависит от фазы

экономического цикла: мобилизация государством накопленных денежных средств (с

помощью реализации ценных бумаг) и финансирование государственных мероприятий

могут оживить совокупный спрос и оказать стимулирующее воздействие на экономику

во время экономического спада; при экономическом подъеме активизация

государственной деятельности на финансовом рынке в качестве заемщика вытесняет

частные инвестиции, что в конечном итоге оказывает сдерживающее воздействие на

экономику в целом. Последствия финансирования бюджетного дефицита за счет

привлечения кредитов и займов на рынке капитала во многом определяются-общим

состоянием экономики. Во время экономического спада размещение государственных

долговых обязательств в банковском секторе может поглотить избыточные резервы,

накопленные там из-за разницы между уровнем сбережений и спросом на кредитные

ресурсы, и тем самым оказать положительное воздействие на объем безналичных

платежных средств в банковском секторе и денежное обращение в целом.

Привлечение государством средств небанковского сектора, когда происходит

простое перераспределение ресурсов между частным и государственным секторами,

практически не оказывает влияния на состояние денежной массы;

стимулирующее воздействие дефицитного финансирования на экономический

рост;

распределительное воздействие государственного долга, реализуемое через

эффект вытеснения и перекладывание долгового бремени на будущие поколения;

обусловленность долгового управления качеством деловой среды, юридической

системы, уровнем институционального развития, в том числе степенью зрелости

финансовых рынков и корпоративного сектора, политическими, культурологическими

и другими факторами.

Политика управления долгом активно использует теоретико-методологические

наработки современной науки. В частности, национальная.: практика управления

государственным долгом ориентируется на законодательно утвержденные долговые

показатели, предотвращающие чрезмерный рост государственного долга. Наиболее

широко используются в международной практике следующие долговые коэффициенты:

внешний долг/ВВП(ВНП)1; внешний долг/экспорт; государственный

долг/государственные доходы; платежи по внешнему долгу/ВВП; платежи по внешнему

долгу/экспорт - "коэффициент (норма) обслуживания долга" ("Debt

Service Ratio"); платежи по государственному долгу/государственные доходы;

резервы/платежи по внешнему долгу. Использование долговых показателей

приемлемого (безопасного) уровня долга снижает риски возникновения в стране

долгового кризиса, по

В российской статистике показатель ВНП не используется. вышает возможности

выполнения обязательств по погашению и обслуживанию накопленного объема долга

перед внешними кредиторами без ущерба для социально-экономического развития

страны.

Финансовая глобализация и возрастающая неустойчивость рынков потребовали

выработки новых правил, позволяющих на национальном, региональном и глобальном

уровнях решить проблемы, вызванные плохой прозрачностью, чрезмерным

использованием политических рычагов, слишком крупными финансовыми учреждениями,

укрытием от налогов, плохими стимулами для финансовых директоров и конфликтом

интересов кредитных рейтинговых агентств, слабым участием региональных

учреждений в процессах кредитования национальных экономик.

Диссертант предлагает для совершенствования практики международного

кредитования улучшить координацию национальных экономических политик, создать

механизмы, блокирующие опасные для международной финансовой системы решения

членов мирового сообщества; реформировать процесс принятия решений в

международных финансовых учреждениях с учетом возросшей экономической роли

развивающихся стран; улучшить деятельность рейтинговых агентств, на чьих

кредитных рейтингах строится доверие на финансовом рынке; активизировать

участие региональных учреждений в кредитовании национальных экономик.

Усиливающаяся конкуренция национальных государств в условиях глобальной

экономики, стремление использовать бюджетную политику государства в интересах

экономического роста и социального развития повысили требования к качеству

управления государственным долгом.

Опыт как развитых, так и развивающихся стран свидетельствует о

совершенствовании организационно-правовых структур управления государственным

долгом, придании им четких полномочий и функций, усилении информационной

прозрачности, подотчетности и подконтрольности внешним аудиторам и обществу.

Органы государственного управления нацелены на формирование широкой базы

инвесторов для своих внутренних и внешних обязательств, решение задач развития

целостного и эффективного первичного и вторичного правительственного рынка

ценных бумаг, повышение его прозрачности и защиту инвесторов.

Практика управления долгом все чаще включает в себя координацию с

налогово-бюджетной и денежно-кредитной политикой государства, мониторинг,

оценку и смягчение рисков долгового обслуживания, снижение финансовой

уязвимости страны.

Резервом повышения эффективности управления правительственным долгом в

развитых странах является совершенствование процесса внедрения новых

инструментов на рынке ценных бумаг, новых систем торговли ценными бумагами;

новой инфраструктуры рынка, дальнейшее совершенствование количественных методов

оценки риска, опирающихся на достижения экономической науки и математические

знания. Перед развитыми странами, превысившими пороговые значения долговых

обязательств и дефицита бюджета, стоит задача повышения доверия к

государственным ценным бумагам, снижения» рисков рефинансирования путем

удлинения сроков погашения государственного долга в той мере, в которой

позволяет спрос инвесторов.

Актуальной проблемой повышения качества управления задолженностью

развивающихся стран помимо снижения уровня долга, увеличения экономической и

социальной отдачи от использования заемных средств, является повышение

национальной ответственности за проводимую финансовую и экономическую политику,

обеспечение преемственности политики и консенсуса по основным

социально-экономическим параметрам развития общества, мирное урегулирование

конфликтов.

В свою очередь, международные организации (ООН, МВФ, ВБ, ОЭСР, ЕС),

региональные финансовые организации, многостороннее и двустороннее

международное сотрудничество нацелены на более благоприятное для глобального

развития разрешение долговых проблем, на повышение эффективности технологий

управления процессом международного кредитования. Существенные изменения

претерпел процесс облегчения бремени задолженности. В последнее десятилетие в

нем появились новые доноры, новаторские партнерские механизмы, новые формы

сотрудничества, которые способствуют увеличению притока ресурсов. Принципы и

основные направления комплексного решения проблем задолженности развивающихся

стран сформулированы в Декларации тысячелетия ООН, в политической декларации

«Потребности Африки в области развития: ход выполнения различных обязательств,

проблемы, и путь вперед», в Брюссельской программе действий для наименее

развитых стран на десятилетие 2001-2010 годов , в Монтеррейских

договоренностях, в Дохинской декларации . Они реализуются через «официальную

помощь развитию» (ОПР), предусматривающую наиболее льготные условия долгового

облегчения, вплоть до полного списания долгов. ОПР рассматривается

международным сообществом как важный дополнительный источник финансирования

развития.

Значимой технологией разрешения долговых проблем стала инициатива

Всемирного банка и Международного валютного фонда в отношении долга'' бедных

стран с крупной задолженностью (ХИПК), общая сумма задолженности которых

приближалась к 200 млрд долл. США. Позже она была дополнительно усилена

Инициативой по облегчению бремени задолженности на многосторонней основе

(ИБЗМ)4. Основным донором процесса облегчения бремени задолженности во всех его

формах - в традиционной форме, в форме ХИПС, ИБЗМ, на двусторонней основе -

стала группа развитых стран.

Международное сообщество усилило внимание к проблеме эффективности

внешней помощи. Парижская декларация о повышении эффективности внешней помощи

2005 г. и Аккрская программа действий 2008 г. утверждают основополагающие

принципы национальной ответственности, согласования, унификации и управления,

ориентированного на результаты, повышение ства помощи, снижение ее операционных

издержек, усиление взаимной подотчетности и транспарентности, отказ от увязки

помощи с определенными условиями. В целях содействия устойчивому развитию и

экономическому росту ставится задача укрепления координации действий

международных финансовых учреждений и международных учреждений, занимающихся

вопросами развития для максимально полного учета разнообразных потребностей и

обстоятельств развивающихся стран.

Важной задачей совершенствования системы регулирования международного

кредитования является создание инструментов, гарантирующих ответственное

предоставление кредитов, недопущение возникновения и накапливания

нежизнеспособного долга. В научной литературе разрабатывается понятие «одиозное

кредитование» - предоставление финансовых средств деспотическим или

коррупционным режимам. По таким долгам страны-должники платят минимум трижды:

сначала население несет потери из-за сохранения у власти диктатора, затем несет

бремя выплаты кредита и в третий раз страдает из-за торможения развития при новом

правительстве, поскольку окончательно гасить «одиозный долг» приходится новой

власти. Иногда международное сообщество вынуждено прощать долги «плохих»

режимов. В связи с этим назрела необходимость учредить международный институт,

полномочный классифицировать тот или иной режим как "одиозный" и

предупреждать кредиторов о возможном обесценении долгов, накопленных

антинародным режимом.

Логика глобального финансового и экономического развития, при котором

прекращение долговых выплат многими странами становится регулярной составляющей

длинных экономических циклов, диктует необходимость, создания на основе

международного финансового права института банкротства - независимого арбитража

в спорных ситуациях, способного внести предсказуемость в отношения заемщика и

кредитора, защитить обе стороны и предотвратить нежизнеспособный долг.

Формирование правовых рамок решения проблем государственной задолженности

укрепит международное и государственное право, общепринятые подходы к

управлению задолженностью.

Российская Федерация является полноправным участником международного

рынка капитала. Правительство РФ активно привлекало как связанные банковские

кредиты, предназначенные для финансирования закупок импортного оборудования,

продовольствия, продуктов питания, медикаментов и других товаров, необходимых

для обеспечения жизнедеятельности населения страны, так и свободные средства

для покрытия текущих потребностей бюджета в форме финансовых кредитов и внешних

облигационных займов. Российская Федерация также является крупным международным

донором. По объемам списания задолженности странам Африки, Азии, СНГ, ЕврАзЭС,

ЕЭП в абсолютных величинах Россия занимает третье место после Японии и Франции,

а в процентах от внутреннего продукта - первое место.

Основные усилия в области долговой политики в постперестроечный период

концентрировались на проведении реструктуризации задолженности. В результате

снизились объем, доля долга в ВВП, стоимость обслуживания внешних долговых

обязательств, возросла доля рыночных инструментовав структуре долга, повышены

кредитные рейтинги страны, удешевившие новые заимствования для государства и

частных структур. При сохранении на безопасном уровне показателей долговой

устойчивости созданы предпосылки для использования заемных средств, а также

средств, получаемых от "экономии" на обслуживании и погашении

государственного долга, в инвестиционных целях. Воспользовавшись периодом

высоких цен на сырье, Правительство РФ накопило временно избыточные доходы

путем создания стабилизационного фонда, средства которого могут быть

использованы для поддержания реального уровня расходов государственного бюджета

и погашения внешнего долга в неблагоприятные периоды.

В РФ стала складываться соответствующая международным принципам и

стандартам система управления долгом, обеспеченная нормативной правовой базой.

Вместе с тем, существующая система управления долгом имеет ряд слабостей и

недостатков. Для их устранения и повышения эффективности долговой политики

целесообразно:

привести величину долга в соответствие с возможностями страны по его

обслуживанию и погашению;

оптимизировать структуру внешнего долга, укреплять в нем долю рыночной

составляющей;

обеспечить стабильное обслуживание внешних и внутренних долговых

обязательств;

совершенствовать график выплат по внешнему долгу, устраняя пики платежей;

улучшить качество правительственного рынка ценных бумаг за счет его

либерализации, расширения круга инвесторов, повышения ликвидности;

координировать государственную политику с политикой внешних заимствований

корпоративных структур, избегая ненужной конкуренции на финансовых рынках и

рисков, связанных с возможным невыполнением корпоративных долговых

обязательств;

создать единую целостную систему управления государственным долгом,

законодательно закрепив цели государственных заимствований, ответственность за

принимаемые решения, механизм координации долговой, денежно-кредитной и

валютной политики;

рационализировать управление государственным долгом на основе единой

методологии учета государственного долга, единой интегрированной базы данных по

видам долговых обязательств; научной системы анализа и оценки рисков, связанных

со структурой государственного долга, надежного механизма планирования в

области управления государственным долгом, принципов открытости и

подотчетности.

экономика

задолженность единый финансовый

Глава 2.

Современные тенденции формирования суверенного долга Российской Федерации

.1

Возникновение и первоначальное накопление суверенного внешнего долга России

Состояние российской экономики, включая государственные финансы, в

переходный период можно охарактеризовать как кризисное.

Отличительными чертами этого этапа являются спад производства и

инвестиционной активности, кризис финансовой системы. Так, объем валового

внутреннего продукта в 1995г. составил 62% уровня 1990г.

Инвестиционная сфера в период реформ также понесла значительный урон:

объемы вложений в основной капитал в 1997г. составили к уровню 1991г. примерно

25%. Общеэкономический кризис отразился и в кризисе государственных финансов,

основными признаками которого являются неисполнение годовых бюджетов,

сокращение объемов доходов и расходов государственного бюджета, падение

собираемости налогов, дефицит бюджета, рост внутреннего и внешнего долга.

Кризис государственных финансов в 90-х годах в России сопровождался хроническими

бюджетными дефицитами. Причина бюджетной напряженности заключалась прежде всего

в подорванности доходной базы в результате недостаточной собираемости налогов.

Значительную роль в сокращении налоговых доходов сыграли спад

производства в традиционных секторах экономики, несовершенство самой налоговой

системы, неоправданно высокие налоговые льготы, неохваченность налоговой сетью

значительной части негосударственного сектора.

Кроме снижения налоговых поступлений основными причинами хронического

бюджетного дефицита являются нерациональная структура бюджетных расходов,

неэффективный бюджетный механизм, консерватизм структур финансовой системы

страны, их ориентированность на административные рычаги управления экономикой.

В России до 1995г. для покрытия бюджетного дефицита использовались

преимущественно кредиты Центрального Банка РФ, что создавало мощный

инфляционный потенциал. В 1995г. правительству в значительной степени удалось

отказаться от эмиссионного финансирования государственного бюджета; вместо денежно-кредитной

эмиссии правительство начало использовать общепринятый в мире метод внутренних

и внешних заимствований. Внутренние заимствования осуществлялись путем

размещения государственных ценных бумаг (ГКО, ОФЗ, ОГСЗ и др.), а внешние -

преимущественно в виде кредитов международных организаций (МВФ, МБРР, ЕБРР и

др.) В результате 26 активного наращивания заимствований для финансирования

государственного бюджета как у отечественных, так и зарубежных кредиторов к

концу 1995г. сумма внутреннего государственного долга составила 196,8 трлн

руб., внешнего - 120,4 млрд долл., и в дальнейшем данная политика заимствований

привела к резкому росту объемов государственной задолженности.

Необходимость привлечения значительных средств для финансирования

бюджетного дефицита подтолкнула российское правительство заняться созданием

необходимых условий для функционирования рынка государственных ценных бумаг.

Была предпринята весьма удачная попытка и с 1993г. происходило весьма успешное

формирование и развитие этого сегмента фондового рынка.

Российские власти достаточно активно использовали возможности этого рынка

для неинфляционного финансирования бюджетного дефицита.

Политика активного наращивания заимствований для финансирования

государственного бюджета привела к существенному возрастанию государственного

долга. Следует заметить, что государственный долг тесно связан с

государственным бюджетом как фактом своего происхождения, так и объемными

показателями: финансирование дефицита путем осуществления займов неминуемо

ведет к росту государственного долга. За период с 1994г. по 1998г. абсолютная

величина внутреннего долга России в текущих ценах увеличилась с 8,3 млрд руб.

до 501,0 млрд руб., то есть долг возрос в 60 раз. Если в начале 1994г.

внутренний долг равнялся 11,8% ВВП, то в начале 1998г. этот показатель составил

28,6%, увеличившись на 16,8 процентных пункта.

К сожалению, рост объемов внутренних заимствований совершенно не был

согласован с возможностями экономики в целом и бюджета, в частности. Рост

внутренней задолженности происходил при отсутствии политики управления

государственным долгом, Минфин РФ и Центральный Банк РФ из года в год задавали

общие рамки изменения объемов рынка, однако реальный объем регулярно превышал

прогнозные показатели.

Увеличение заимствований на финансовом рынке, как правило, приводит к

росту расходов на обслуживание и погашение государственного долга. Что касается

российского внутреннего долга, то ситуация в 1997-1998гг. складывалась весьма

драматично. Заимствования на рынке государственных облигаций стали определяться

прежде всего одним фактором - необходимостью рефинансирования погашаемых

выпусков. Бюджетная эффективность рынка госдолга (т.е. отношение чистой

выручки, полученной от эмиссии, к общему объему размещенных бумаг) неуклонно

стала снижаться, начала складываться гигантская финансовая «пирамида».

2.2

Переходный этап в долговой политике России конца 1998 - начала 2001 г.

Повышение расходов на обслуживание долга привело к тому, что к 1998г. эти

расходы превратились в одну из наиболее крупных расходных статей федерального

бюджета. Наращивание государственных заимствований привело к тому, что рынок

государственных ценных бумаг, в частности ее главная составляющая - рынок

ГКО-ОФЗ, превратился из основного источника финансирования дефицита государственного

бюджета в главный дефицитогенный фактор. Поддержание «пирамиды» ГКО-ОФЗ все в

возрастающей степени требовало новых займов и соответствующих расходов

государственного бюджета, причем средства для этого в конечном счете

выкачивались из производственной сферы.

Росту неустойчивости рынка государственных ценных бумаг способствовали

неблагоприятная с точки зрения сроков структура внутреннего долга (2/3

внутреннего долга приходилось на краткосрочные государственные обязательства) и

высокая доходность. В России был создан самый прибыльный в мире рынок

государственных ценных бумаг, пирамида ГКО-ОФЗ оказалась сверх выгодной для

финансовых спекулянтов. На фоне беспрецедентного спада производства,

неплатежеспособности значительной части предприятий производственного сектора

на российском финансовом рынке, в частности, в секторе государственных ценных

бумаг, можно было без труда получить 100% прибыли, гарантированной

государством.

На наш взгляд, главной причиной разразившегося в августе 1998г.

финансового кризиса явилось действие прежде всего факторов внутреннего порядка,

связанных с расстройством государственных финансов, углублением

фундаментального противоречия между относительно высокими темпами развития

финансового сектора и глубоким затяжным спадом в реальном секторе. На

протяжении всех пореформенных лет (1992-1998гг.) российская экономика не смогла

преодолеть инвестиционный спад и войти в фазу устойчивого экономического роста.

Накопившаяся с годами слабость экономики, в первую очередь ее реального сектора,

привела к бюджетному кризису, который затем перерос в долговой кризис.

Наращивая государственный долг, Россия не создавала надежного источника

погашения долгов вследствие отсутствия в стране экономического роста.

Привлеченные путем размещения государственных займов средства не были

использованы так, чтобы прибыль от их использования окупила расходы на

обслуживание долга.

К августу 1998г. правительство РФ оказалось не в состоянии обслуживать

государственный долг и выполнять свои текущие обязательства. Произошла

практически полная остановка финансовых рынков, золотовалютные резервы страны

оказались на низком уровне.

Решение правительства от 17 августа 1998г. об одностороннем отказе от 28

обслуживания государственных краткосрочных облигаций резко дестабилизировало

финансовую систему России, рынок государственных ценных бумаг практически

оказался разрушенным. Воссоздание эффективно функционирующего рынка госдолга во

многом будет зависеть от восстановления доверия инвесторов к российскому

государству как заемщику.

Финансовый кризис в России негативным образом сказался на международном

престиже страны, а подрыв престижа на мировой арене, по мнению диссертанта,

вряд ли будет способствовать выходу экономики из кризисного состояния. Рынка

внутреннего государственного долга сегодня практически нет, а значит фактически

отсутствует возможность осуществления внутренних займов и привлечения таким

образом дополнительных финансовых ресурсов для государственных нужд. В этом

плане страна отброшена на несколько лет назад. Восстановление цивилизованного

рынка государственных ценных бумаг, на наш взгляд, во многом будет зависеть от

настроений потенциальных инвесторов и степени их доверия к российскому

государству.

.3

Современный этап эволюции долговой политики России

Возвращаемое в практику бюджетного планирования правило распределения

нефтегазовых доходов призвано ограничить подверженность государственного

бюджета конъюнктурным колебаниям нефтяных цен. Новые элементы более

консервативной финансовой политики - законодательное ограничение предельной

величины государственных расходов, «автоматическое» аккумулирование части

нефтегазовых доходов в суверенных фондах - позволят в среднесрочной перспективе

повысить устойчивость бюджетной системы, иметь умеренный дефицит федерального бюджета

и выйти в 2015 году на его сбалансированность. Основным источником

финансирования бюджетного дефицита традиционно выступят государственные

заимствования на рынках капитала. Объемы возможного предложения государственных

ценных бумаг, прежде всего, на внутреннем облигационном рынке, могут составить

до 1,2 триллионов рублей ежегодно.

Привлечение заемного капитала с рынка на приемлемых условиях в

планируемых объемах по-прежнему является непростой задачей. В этой связи

продолжение выбранного курса на приоритетное развитие национального долгового

рынка рассматривается в качестве важнейшей цели государственной долговой

политики на среднесрочный период. Необходимо завершить начатые преобразования,

направленные на либерализацию рынка и модернизацию его инфраструктуры.

Ключевыми задачами на этом направлении остаются расширение базы инвесторов,

создание комфортных и конкурентоспособных условий для участников рынка.

Государственная долговая политика в 2013-2015 гг. будет направлена на

обеспечение финансирования дефицита федерального бюджета путем привлечения

ресурсов на российском и международном рынках капитала на благоприятных

условиях, обеспечение оптимального соотношения дюрации и доходности суверенных

долговых обязательств, поддержание высокого уровня кредитных рейтингов страны,

формирование адекватных ориентиров по уровню кредитного риска для российских

корпоративных заемщиков .

Одновременно будет решаться задача по совершенствованию системы

мониторинга внешних заимствований корпоративного сектора и механизма предоставления

государственных гарантий.

На современном этапе одновременно несколько факторов будут определять

формы и масштабы государственных заимствований.

Фактор 1. Макроэкономические условия реализации долговой политики

Предстоящий период социально-экономического развития Российской Федерации

характеризуется неопределенностью темпов восстановления мировой экономики,

обостряемой региональными и межрегиональными финансово-экономическими

дисбалансами. Данные условия будут снижать спрос на товары российского

экспорта, что, однако, будет способствовать формированию дополнительных

предпосылок для модернизации отечественной экономики.

В соответствии со сценарными условиями и основными параметрами прогноза

социально-экономического развития Российской Федерации на 2013-2015 гг.

реализация долговой политики в предстоящий период будет осуществляться в

условиях умеренного ускорения темпов роста российской экономики, стабильного

уровня инфляции, сохранения цен на нефть примерно на уровне 100 долл. США,

некоторого ослабления курса рубля (Таблица 1).

Таблица 1. Основные макроэкономические показатели в 2013-2015 гг.

|

Показатель

|

2013

|

2014

|

2015

|

|

ВВП (млрд. руб.)

|

66 515

|

73 993

|

82 937

|

|

Темпы роста ВВП к

предыдущему году (%)

|

+3,7

|

+4,3

|

+4,5

|

|

Цена на нефть

(долл.США/барр.)

|

97,0

|

101,0

|

104,0

|

|

Инфляция (%)

|

5,5

|

5,0

|

5,0

|

|

Курс руб./долл. США

|

32,4

|

33,0

|

33,7

|

Неустойчивый характер восстановления мировой экономики, а также

нестабильное состояние государственных финансов ряда зарубежных стран, прежде

всего, государств Европы, создают серьезные риски ухудшения глобальной

экономической конъюнктуры и сохранения напряженности на мировых финансовых

рынках в среднесрочной перспективе. Замедление роста экономик стран БРИКС, и,

как следствие, сокращение мирового спроса на энергоносители чревато снижением

цен на нефть в среднесрочной перспективе до уровня существенно ниже 100 долл.

США за баррель, возникновением новой волны глобального

финансового-экономического кризиса и реализацией пессимистических сценариев

экономического развития России.

Дефицит федерального бюджета сохранится на протяжении планового периода,

однако будет иметь относительно низкие значения (0,8% ВВП в 2013 г. и 0,2% ВВП

в 2014 г.) с планируемым выходом на бездефицитный бюджет в 2015 г. При

умеренном общем дефиците бюджета значения ненефтегазового дефицита сохранятся

на все еще высоком, хоть и последовательно снижающемся уровне: в 2013 г. -

10,1% ВВП, в 2014 г. - 8,9% ВВП, в 2015 г. - 8,6% ВВП.

Основным источником финансирования дефицита федерального бюджета будут

по-прежнему выступать государственные заимствования, объем валового привлечения

по которым составит в 2013-2015 гг. 1,4 трлн. рублей, 1,1 трлн. рублей и 1,4

трлн. рублей соответственно (Таблица 2).

В целях аккумулирования части нефтегазовых доходов в Резервном фонде и

дальнейшего развития национального долгового рынка в предстоящий период

планируется продолжить следовать стратегии «занимай и сберегай», осуществляя

при благоприятной конъюнктуре рынка государственные заимствования в объемах,

превышающих дефицит федерального бюджета.

Таблица 2. Источники финансирования дефицита федерального бюджета в

2012-2015 гг., млрд. руб.

|

Показатель

|

2012

|

2013

|

2014

|

2015

|

|

Дефицит федерального

бюджета

|

-68,1

|

-521,4

|

-143,6

|

-10,8

|

|

Государственные

заимствования, в том числе:

|

842,1

|

606,5

|

563,4

|

414,4

|

|

привлечение

|

1 519,9

|

1 448,8

|

1 079,3

|

1 356,4

|

|

погашение

|

-677,8

|

-842,3

|

-515,9

|

-942,0

|

|

Государственные внутренние

заимствования, в том числе:

|

709,8

|

448,6

|

398,5

|

306,5

|

|

привлечение

|

1 310,2

|

1 213,2

|

842,2

|

1 114,8

|

|

погашение

|

-600,4

|

-764,6

|

-443,7

|

-808,3

|

|

Государственные внешние

заимствования, в том числе:

|

132,3

|

157,9

|

164,9

|

107,9

|

|

привлечение

|

209,7

|

235,6

|

237,1

|

241,6

|

|

погашение

|

-77,4

|

-77,7

|

-72,3

|

-133,7

|

|

Использование Резервного

фонда

|

-830,3

|

-373,4

|

-596,3

|

-818,6

|

|

Использование Фонда

национального благосостояния

|

7,5

|

5,7

|

7,5

|

8,9

|

|

Приватизация

|

300,0

|

427,7

|

330,8

|

595,1

|

|

Исполнение государственных

гарантий Российской Федерации

|

-109,9

|

-58,3

|

-89,6

|

-160,0

|

|

Прочее

|

-141,3

|

-86,7

|

-72,1

|

-29,0

|

В случае развития кризисных тенденций в мировой экономике условия

заимствований на долговых рынках для Российской Федерации, как и для многих

суверенных заемщиков, значительно ухудшатся. При самом негативном сценарии

долговой рынок может быть фактически «закрыт», что не позволит привлечь

средства в нужных объемах на приемлемых условиях. В такой ситуации накопленные

в Резервном фонде средства позволят гарантировать исполнение расходных

обязательств бюджета.

Накопление в суверенных фондах нефтегазовых доходов является фактором,

непосредственно влияющим на привлекательность российской экономики для

иностранных инвесторов. Иными словами, сохранение фондов - залог более широких

возможностей для привлечения Российской Федерацией заемных ресурсов на

благоприятных условиях в будущем. При относительно покойной ситуации в

экономике и на финансовых рынках целесообразно воздерживаться от трат

Резервного фонда, стремясь занимать на рынке на благоприятных условиях.

В этой связи в 2013-2015 годах планируется продолжить пополнение

Резервного фонда за счет дополнительных нефтегазовых доходов. Предполагается,

что на конец 2013 г. объем Резервного фонда составит 4,8% ВВП, на конец 2014 г.

и 2015 г. - 5,2% ВВП и 5,7% ВВП соответственно. Такие темпы пополнения

Резервного фонда не позволят, однако, восстановить его объем на докризисном

уровне.

В отсутствие пополнения и при использовании только на цели

софинансирования формирования пенсионных накоплений граждан - в объеме не более

9 млрд. рублей ежегодно - величина Фонда национального благосостояния (ФНБ) в

плановом периоде существенно не изменится и на конец 2013 г. составит 4,2% ВВП,

на конец 2014 г. и 2015 г. - 3,8% ВВП и 3,4% ВВП соответственно. Динамика

объемов суверенных фондов представлена на Рисунке 1.

Российский финансовый рынок достаточно глубоко интегрирован в глобальный

рынок и в случае развития кризисных тенденций в мировой экономике едва ли

избежит падения. В этих условиях возможности привлечения заимствований на

приемлемых условиях как для государства, так и для российских компаний в

2013-2015 гг. существенно сократятся. Сжатие ликвидности приведет к усилению

конкуренции за финансовые ресурсы на рынках капитала и будет способствовать

росту процентных ставок.

Проводимая Центральным банком Российской Федерации политика последних лет

- переход к таргетированию инфляции, уход от жесткого регулирования валютного

курса, расширение валютного коридора - способствует снижению инфляции до

минимальных значений в истории современной России (3,7% годовых в июле 2012

г.). Продолжение этой политики в предстоящий период будет способствовать

формированию реальной положительной доходности по государственным ценным

бумагам, стимулированию инвестиционного спроса на эти инструменты

Рисунок 1. Объем суверенных фондов Российской Федерации, млрд. руб.

В целях минимизации прогнозируемых рисков резкого ухудшения ситуации в

экономике и на финансовых рынках обновляются существующие и создаются новые

инструменты государственной антикризисной политики, в том числе направленные на

защиту бюджетной системы от резких перепадов нефтяных цен.

Важнейшей мерой по обеспечению такой защиты является введение в

прогнозируемом периоде так называемого «бюджетного правила» - законодательно

установленного порядка распределения нефтегазовых доходов между текущим

потреблением и накоплением в суверенных фондах.

Фактор 2. Введение бюджетного правила

Одной из основных задач бюджетной политики, обозначенной Президентом

Российской Федерации в Бюджетном послании на 2013-2015 гг., является

обеспечение макроэкономической стабильности и устойчивости федерального

бюджета.

За последнее десятилетие зависимость федерального бюджета от цен на нефть

существенно возросла. Доля нефтегазовых доходов в общих доходах федерального

бюджета увеличилась более чем в два раза (с 20% в 2002 г. до 50% в 2012 г.), а

ненефтегазовый дефицит возрос более чем в пять раз (с 2% ВВП в 2002 г. до 10,5%

в 2012 г.). В условиях возросшей нестабильности цен на рынке энергоресурсов

данное обстоятельство формирует существенные риски для устойчивости бюджетной

системы.

Вводимое с 2013 года бюджетное правило распределения нефтегазовых доходов

федерального бюджета, опирающееся на долгосрочное среднее значение цен на нефть

при одновременном ограничении бюджетного дефицита, фактически разрывает

зависимость бюджетных расходов от текущих цен на энергоносители и в условиях

новых вызовов является необходимым шагом в сторону более консервативной

финансовой политики в целом.

Попытки создать эффективный механизм перераспределения конъюнктурных

доходов предпринимались и ранее. В соответствии с введенным в 2004 г. порядком

нефтегазовые доходы, полученные за счет превышения фактической ценой на нефть

установленной цены отсечения направлялись в Стабилизационный фонд Российской

Федерации. С 2008 г. в Резервный фонд стали зачисляться лишь нефтегазовые

доходы, полученные сверх величины так называемого нефтегазового трансферта на

уровне 3,7% ВВП. Из-за резкого падения цен на нефть в 2009 г. действие данного

механизма было приостановлено.

В соответствии с новым правилом предельная величина расходов федерального

бюджета будет рассчитываться исходя из доходов федерального бюджета, полученных

при базовой цене на нефть и увеличенных не более чем на 1% ВВП - предельный

размер бюджетного дефицита. При этом базовая цена на нефть будет определяться

на основе исторических данных как среднее значение за последние 10 лет. Переход

к указанному периоду будет постепенным: для 2013 г. предполагается использоваться

среднее значение за последние пять лет, а для каждого следующего года период

будет увеличиваться на один год до достижения 10 лет. При превышении

фактической цены на нефть базовой дополнительные нефтегазовые доходы будут

направляться в Резервный фонд, в обратном случае недостаток нефтегазовых

доходов будет покрываться за счет средств Резервного фонда.

После достижения Резервным фондом нормативного значения (7% ВВП) не менее

50% оставшихся нефтегазовых доходов будет поступать в Фонд национального благосостояния,

а остальные 50% могут быть использованы на финансирование инфраструктурных и

других приоритетных для Российской Федерации проектов.

Влияние введения бюджетного правила на долговую политику будет

опосредованное. С одной стороны, на уровне 1% ВВП будет законодательно

ограничен размер бюджетного дефицита, традиционно финансируемого за счет

государственных заимствований. В результате, будет ограничена вероятность

резкого увеличения потребности в долговом финансировании и существенного роста

государственного долга. С другой стороны, бюджетным правилом не накладываются

ограничения на объем государственных заимствований исходя из величины

бюджетного дефицита, что позволяет занимать больше 1% ВВП в периоды

благоприятной рыночной конъюнктуры.

В целом, с точки зрения реализации долговой политики, обеспечение

устойчивости федерального бюджета, важным элементом которой, наряду с наличием

суверенных фондов, является соблюдение вышеуказанного бюджетного правила, будет

способствовать поддержанию суверенных кредитных рейтингов Российской Федерации,

восприятию инвесторами России как ответственного суверенного заемщика, росту их

доверия к российским государственным и корпоративным долговым инструментам.

Фактор 3. Низкий уровень государственного долга

По состоянию на 1 октября 2012 г. объем государственного долга Российской

Федерации составил 5,8 трлн. руб., в том числе государственный внутренний долг

- 4,5 трлн. руб., государственный внешний долг - 40,5 млрд. долл. США

(эквивалентно 1,3 трлн. руб.). Структура государственного долга Российской

Федерации приведена в Приложении 1. В предстоящий период объем государственного

долга будет ежегодно возрастать, достигнув к концу 2015 года уровня 11,1 трлн.

руб. или 13,4% ВВП. При этом доля внутреннего долга в совокупном объеме госдолга

существенно не изменится и составит 75% (Рисунок 2).

Рисунок 2. Динамика объема государственного долга Российской Федерации

Источник: Минфин России

Низкие показатели государственного долга выгодно отличают Россию от

значительного большинства как развитых стран, так и государств формирующихся

рынков (Рисунок 3). На фоне пересмотра в сторону понижения рейтингов многих

развитых и развивающихся стран в последние годы, в основном по причине

существенного ухудшения показателей долговой устойчивости, российские рейтинги

характеризуются стабильностью принадлежности к инвестиционной категории.

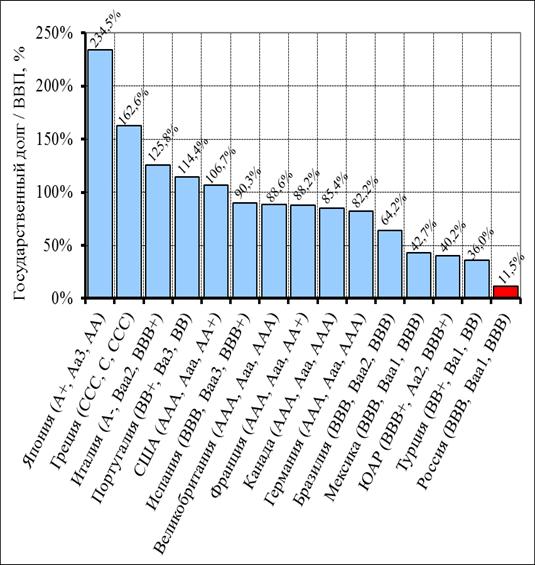

Рисунок 3. Долговая нагрузка и кредитные рейтинги некоторых стран2

Прим. Кредитные рейтинги стран указаны в следующей последовательности: по

версии Fitch, Moody’s и Standard&Poor’s. Источник: МВФ

По ряду макроэкономических показателей экономическое положение России

лучше, чем у развивающихся стран категории «ВВВ», а в некоторых случаях лучше, чем

у стран категории «А». Однако кредитные рейтинги, присвоенные России ведущими

международными агентствами («BBB» со стабильным прогнозом от Fitch, «Ваа1» со

стабильным прогнозом от Moody’s и «ВВВ» со стабильным прогнозом от

Standard&Poor’s), свидетельствуют о том, что наша страна недооценена.

Исходя из параметров, заложенных в прогнозе социально-экономического

развития Российской Федерации на 2013-2015 гг., и с учетом планируемых объемов

заимствований, в предстоящий период значения показателей долговой устойчивости

Российской Федерации будут по-прежнему вне опасных зон (Таблица 3).

Таблица 3. Показатели долговой устойчивости Российской Федерации

(бюджетная позиция), %

|

№ п/п

|

Показатель

|

2012

|

2013

|

2014

|

2015

|

Пороговое значение

|

|

1

|

Отношение государственного

долга Российской Федерации к ВВП

|

11,8

|

13,1

|

13,7

|

13,4

|

25

|

|

2

|

Доля расходов на

обслуживание государственного долга Российской Федерации в общем объеме

расходов федерального бюджета

|

2,6

|

3,2

|

3,4

|

3,3

|

10

|

|

3

|

Отношение платежей на

обслуживание и погашение государственного долга Российской Федерации к

доходам федерального бюджета

|

7,9

|

9,9

|

7,1

|

9,3

|

10

|

|

4

|

Отношение государственного

долга Российской Федерации к доходам федерального бюджета

|

56,2

|

68,0

|

72,1

|

71,4

|

|

5

|

Отношение государственного

внешнего долга Российской Федерации к годовому объему экспорта товаров и

услуг

|

11,5

|

13,2

|

14,8

|

15,4

|

220

|

|

6

|

Отношение расходов на

обслуживание государственного внешнего долга Российской Федерации к годовому

объему экспорта товаров и услуг

|

0,5

|

0,6

|

0,6

|

0,6

|

25

|

Источник: Минфин России

Вместе с тем, по ряду параметров имеющийся «запас прочности» не может

рассматриваться как безусловный в плане обеспечения долговой устойчивости

Российской Федерации. Во-первых, несмотря на планируемое последовательное

замедление в предстоящем периоде, темпы роста государственного долга и,

соответственно, расходов на его обслуживание являются весьма высокими (Рисунок

4). Так, в 2013 г. расходы на обслуживание государственного долга Российской

Федерации вырастут на 85,5 млрд. руб.

Во-вторых, имеются риски ухудшения макроэкономической ситуации, что

соответствующим образом скажется и на показателях долговой устойчивости. В

соответствии с бюджетными проектировками расчеты уровня ВВП и доходной базы

федерального бюджета на период 2013-2015 гг. осуществлены исходя из благоприятного

сценария, предполагающего высокий уровень цен на нефть и их ежегодный рост: 97

долл. США в 2013 г., 101 долл. США в 2014 г. и 104 долл. США в 2015 г. Однако,

учитывая фактическое нахождение нефтяных цен на уровне своих исторических

максимумов, нельзя исключать развития событий, при которых фактическая цена на

нефть опустится существенно ниже уровня, заложенного в прогнозе

социально-экономического развития Российской Федерации на предстоящий период.

Рисунок 4. Динамика роста расходов на обслуживание государственного долга

Российской Федерации, % к предыдущему году

Источник: Минфин России

Возможное падение цены на нефть на 10 долл. США ведет к появлению

выпадающих доходов федерального бюджета в сумме порядка 0,6 трлн. руб., что

соответствует росту бюджетного дефицита на 0,9% ВВП в 2013 г. и на 0,8% в

2014-2015 гг. При таком сценарии все показатели долговой устойчивости заметно

ухудшаются.

В-третьих, нельзя исключать и реализацию сценария, при котором в

планируемом периоде Россия может лишиться одного из важнейших факторов

финансовой стабильности - «подушки безопасности» в виде Резервного фонда.

Его объем, ожидаемый к 1 января 2014 г., составит 3,2 трлн. руб., при

условии, что цена на нефть в 2012 году не опустится ниже 97 долл. США за

баррель, а пополнение в 2013 г. составит 373,4 млрд. руб. Однако в случае

развития макроэкономической ситуации в 2013 году по худшему сценарию, не только

не удастся достичь планируемых объемов Резервного фонда, но и придется

направлять на выполнение в 2013 году расходных обязательств как чистые

поступления от заемных источников, так и значительные средства из самого

Резервного фонда вплоть до его полного исчерпания. Отсутствие «подушки безопасности»

существенно повысит уязвимость государственного бюджета, приведет к росту

стоимости заимствований и, следовательно, к увеличению расходов на обслуживание

госдолга.

Согласно результатам проведенного стресс-тестирования долговых

показателей России, в случае установления и сохранения в предстоящий период

фактических цен на нефть на уровнях на 40 долл. США ниже прогнозируемых, в 2015

г. показатель «государственный долг к ВВП» превысит 20%. Это фактически

«отбросит» Россию в ситуацию 2004 года.

В-четвертых, согласно расчетам, в случае развития негативного сценария,

при котором цена на нефть упадет до 60 долл. США за баррель и останется на этом

уровне в течение года, дефицит федерального бюджета превысит 5,5% ВВП. Это

потребует изыскания дополнительных источников его финансирования. Потенциально,

в качестве таковых могут рассматриваться средства ФНБ, поступления от

приватизации и повышения налогов. Однако использование средств ФНБ лишит

«подушки безопасности» хронически дефицитный бюджет Пенсионного фонда

Российской Федерации, доходы от продажи госимущества носят конъюнктурный

характер, а увеличение налогового бремени на экономику крайне нежелательно в

связи с возможными негативными социальными последствиями.

В условиях реализации неблагоприятного сценария основным источником

покрытия дефицита федерального бюджета станут госзаимствования. Принимая во

внимание, что объемы последних уже установлены на достаточно высоком уровне,

речь идет о накоплении существенных бюджетных рисков, связанных, как минимум, со

значительным ухудшением для Российской Федерации, как суверенного заемщика,

финансовых условий заимствований на рынках капитала и резким ростом долговой

нагрузки на федеральный бюджет, а, при самом негативном развитии событий, о

невозможности привлечения заемных ресурсов в необходимых объемах на приемлемых

условиях.

Таким образом, такой фактор государственных заимствований как низкий

текущий уровень государственного долга требует постоянного мониторинга. Пока он

позволяет проводить политику наращивания госзаимствований, не опасаясь

кардинального ухудшения состояния долговой устойчивости Российской Федерации.

При развитии макроэкономической ситуации по сценариям, близким к утвержденному

прогнозу социально-экономического развития страны, в предстоящий период показатели

долговой устойчивости Российской Федерации останутся на относительно безопасных

уровнях. При планируемых объемах заимствований долговая нагрузка на федеральный

бюджет будет оставаться в пределах параметров, позволяющих надлежащим образом

осуществлять обслуживание государственного долга, будут сохранены предпосылки

для поддержания суверенных кредитных рейтингов на инвестиционном уровне.

Тем не менее, учитывая высокую зависимость российской экономики и

состояния федерального бюджета от конъюнктуры мировых сырьевых рынков,

поддержание умеренной долговой нагрузки является стратегической задачей. Ее

решение будет означать сохранение важнейшего конкурентного преимущества нашей

страны. Разумная заемная политика будет создавать условия для роста возможностей

в частном секторе, обеспечит инвестиционную привлекательность национальной

экономики в целом.

Фактор 4. Состояние внутреннего рынка капитала

В среднесрочной перспективе внутренний рынок капитала сохранит

возлагаемую на него с 2009 года роль основного источника финансирования

дефицита федерального бюджета. За последние 5 лет объём внутреннего рынка

государственных ценных бумаг практически утроился, увеличившись с 1,1 трлн.

руб. в 2007 г. до 3,1 трлн. руб. на 1 октября 2012 г. (Рисунок 5).

Рисунок 5. Капитализация долгового рынка Российской Федерации, млрд. руб.

Объем заемных средств, привлеченных на рынке государственных облигаций в

2011 г., оказался почти равным совокупному объему привлечения за два предыдущих

года. Планируется, что совокупное ежегодное привлечение средств на внутреннем

рынке капитала в ближайшие три года будет снижаться, и в 2015 г. составит 1,1

трлн. рублей (Рисунок 6).

К настоящему времени рынок государственных долговых обязательств

представляет собой ключевой сегмент национального финансового рынка, составляя

43% всего российского рынка долговых эмиссионных инструментов (Рисунок 7). За

последние три года рынок госдолга рос быстрее как рынка корпоративных

обязательств, так и рынка муниципального и регионального долга. В 2012 г. рынок

государственных долговых обязательств вырос на 6,3% (с начала 2010 г. - на

96,7%), рынок корпоративных обязательств увеличился на 10,6% (с начала 2010 г.

- на 48,8%), а объем рынка регионального и муниципального долга сократился на

6,0% (с начала 2010 г. его объем уменьшился на 5,3%).

Рисунок 6. Объемы фактического и прогнозируемого привлечения средств за

счет эмиссии государственных внутренних облигаций, млрд. руб. (По состоянию на

1 октября 2012 г )

Рост объема государственных облигаций в обращении и курс на размещение

крупных выпусков с индикативными сроками до погашения (3, 5, 7, 10 и 15 лет)

способствовали увеличению в 2012 г. оборотов ежедневных торгов ОФЗ и, как

следствие, увеличению ликвидности обращающихся государственных ценных бумаг. В