Бухгалтерский учет банковских операций ОАО 'Белгазпромбанк'

СОДЕРЖАНИЕ

1. Организационно-экономическая

характеристика ОАО «Белгазпромбанк» г. Гомель

. Бухгалтерский учёт

.1 Бухгалтерский учет

валютно-обменных операций банка

.2 Бухгалтерский учет вкладных

операций банка

.3 Бухгалтерский учет операций с

ценными бумагами, выпущенными банком

.4 Бухгалтерский учет финансового

результата деятельности банка

.5 Финансовая отчетность банка

. Организация внутреннего контроля в

банке

. Сбор и систематизация

практического материала по теме дипломной работы

1. Организационно-экономическая

характеристика банка

бухгалтерский учет банк финансовый

Производственную преддипломную практику

проходила в Гомельской областной дирекции ОАО «Белгазпромбанк».

Год образования банка: 1990. Предыдущие названия

банка: "Экоразвитие" (с 1990 года по 1993 год), "Олимп" (с

1993 года по 1997 год), "Белгазпромбанк" (с 1997 года по настоящее

время).

Банк «Экоразвитие» был зарегистрирован

Государственным Банком СССР 27 сентября 1990 года. По сути, с этого момента и

начинается отсчет его деятельности. Руководство банка в середине 1991 года

провозгласило основной курс на поддержку малого бизнеса, содействие в

реализации новой экономической политики республики в области денежного

обращения, кредитования, финансирования, расчетов, оздоровление самой денежно-кредитной

системы, повышение устойчивости и покупательной способности рубля. Среди этих

устремлений особо выделялся фактор поддержки малого бизнеса. Данная

экономическая стратегия и ориентация на малый, а затем и средний бизнес, хотя и

несколько видоизменяясь с течением времени, осталась в банке превалирующей. А

некоторые нынешние программы ОАО «Белгазпромбанк», разворачиваемые, например,

при помощи Европейского банка реконструкции и развития, предполагают дальнейшее

укрепление позиций именно на этом сегменте негосударственного сектора

экономики.

К концу третьего года существования банка

решением собрания его акционеров было изменено название «Экоразвитие» на

«Олимп», а также внесены соответствующие изменения в Устав, согласно которому

банк «Олимп» создавался в форме открытого акционерного общества. Банк «Олимп»

декларировал свой статус в экономике страны как «универсальная финансовая

организация», оказывающая клиентам практически все виды банковских услуг и

получает в НБ РБ 28 июня 1994 года Лицензию на совершение банковских операций,

а затем еще ряд лицензий, укрепляющий его позиции - 1 ноября 1994 года

Генеральную лицензию на проведение полного объема банковских операций в валюте,

а 20 июля 1994 года Лицензию на деятельность депозитария. 25 августа 1994 года

«Олимп» становится полноправным участником рынка ценных бумаг.

В марте 1996 года «Олимп» становится членом

Белорусского Союза инвесторов, а затем заключает партнерское соглашение с

Европейским банком реконструкции и развития об участии в программах инвестирования

малого и среднего бизнеса страны. Была выбрана новая перспективная ориентация

на газовый комплекс Беларуси и начались активные контакты с представителями

Газпрома и Газпромбанка, ставшими в будущем основными акционерами «Олимпа»,

сменившего после перерегистрации название на «Белгазпромбанк». К осени 1997

года был зарегистрирован доведенный до норматива, установленного Национальным

Банком, уставный фонд «Олимпа», а также его новое название, отражающее

принадлежность к мощной промышленно-финансовой империи - «Белгазпромбанк». В

ноябре 1997 года решением Национального банка Республики Беларусь он был

окончательно преобразован в совместное белорусско-российское открытое

акционерное общество «Белгазпромбанк». Его основными акционерами с российской стороны

стали ОАО «Газпром» (49,66%) и КБ «Газпромбанк», (49,66%) с белорусской - ГП

«Белтрансгаз» (0,49%) и Министерство по управлению государственным имуществом и

приватизации (0,18%). Средства, внесенные учредителями, позволили занять

прочные позиции в банковском рейтинге республики по таким основным показателям,

как надежность, ликвидность, платежеспособность.

Наглядно структура акционерного капитала банка

представлена на рисунке:

Структура акционерного капитала ОАО

«Белагропромбанк».

Источник - собственная разработка.

Сегодня Белгазпромбанк стал системообразующим

банком для предприятий негосударственного сектора экономики. Рост капитала

позволил осуществлять крупнейшие проекты в масштабе страны. Накопленный опыт

работы, квалифицированный персонал, влиятельные акционеры, доверие клиентов -

все это создает хорошие предпосылки для дальнейшего движения вперед.

Белгазпромбанк не останавливается в своем развитии, постоянно совершенствуя

качество обслуживания клиентов, ведь основная цель нашей деятельности -

содействие в формировании в Республике Беларусь эффективного среднего класса в

условиях рыночной экономики. Банк входит в семерку крупнейших банков Республике

Беларусь.

Основной целью банка является оказание всех

видов банковских услуг юридическим и физическим лицам, направленное на

получение прибыли.

Основными задачами деятельности банка являются

способствование эффективному развитию экономики республики, поддержка и

развитие предпринимательства и малого бизнеса, содействие реализации

экономической стратегии республики, становлению рыночных отношений, повышению

устойчивости национальной денежной единицы, сохранение и преумножение капитала

акционеров, внедрение и развитие банковских услуг и новых форм обслуживания.

Для достижения целей, определенных

уставом <consultantplus://offline/belorus?base=BENBU;n=501486;fld=134>

банка, отделение на основании лицензии на осуществление банковской

деятельности, выданной банку и в порядке, установленном Банковским кодексом

<consultantplus://offline/belorus?base=BENBU;n=96699;fld=134> Республики

Беларусь, нормативными правовыми актами Национального банка Республики Беларусь

и локальными нормативными правовыми актами Банка, имеет право осуществлять

следующие банковские операции:

· привлечение

денежных средств физических и юридических лиц во вклады (депозиты);

· размещение

привлеченных денежных средств от своего имени и за свой счет на условиях

возвратности, платности и срочности;

· открытие и ведение

банковских счетов физических и юридических лиц;

· открытие и ведение

счетов в драгоценных металлах;

· осуществление

расчетного и (или) кассового обслуживания физических и юридических лиц, в том

числе банков-корреспондентов;

· валютно-обменные

операции;

· купля-продажа

драгоценных металлов в случаях, установленных законодательством Республики

Беларусь;

· привлечение и

размещение драгоценных металлов во вклады (депозиты);

· выдача банковских

гарантий;

· доверительное

управление денежными средствами по договору доверительного управления денежными

средствами;

· выпуск в обращение

банковских пластиковых карточек;

· выдача ценных

бумаг, подтверждающих привлечение денежных средств во вклады (депозиты) и

размещение их на счета;

· финансирование под

уступку денежного требования (факторинг);

· предоставление

физическим и юридическим лицам специальных помещений или находящихся в них

сейфов для банковского хранения документов и ценностей (денежных средств,

ценных бумаг, драгоценных металлов и драгоценных камней и др.);

· перевозка наличных

денежных средств, платежных инструкций, драгоценных металлов и драгоценных

камней и иных ценностей между банками и небанковскими кредитно-финансовыми

организациями, их обособленными и структурными подразделениями, а также

доставка таких ценностей клиентам банков и небанковских кредитно-финансовых

организаций.

При изменении (дополнении) лицензии на

осуществление банковской деятельности, выданной банку, право отделения на

осуществление банковских операций изменяется соответствующим образом.

Банк помимо указанных выше банковских операций в

соответствии с законодательством Республики Беларусь вправе осуществлять:

· поручительство за третьих лиц,

предусматривающее исполнение обязательств в денежной форме;

· доверительное управление

драгоценными металлами и (или) драгоценными камнями;

· операции (сделки) с драгоценными

металлами и (или) драгоценными камнями;

· лизинговую деятельность;

· консультационные и информационные

услуги, в том числе консультационную деятельность, связанную с осуществлением

профессиональной и биржевой деятельности по ценным бумагам, а также по иным

операциям с ценными бумагами;

· выпуск (эмиссию), продажу, покупку

ценных бумаг и иные операции с ценными бумагами;

· охранную деятельность, включающую в

себя: охрану банком своих штатных работников; охрану банком принадлежащих ему

объектов (имущества);

· деятельность по технической защите

информации, в том числе криптографическими методами, включая применение

электронной цифровой подписи, включающую в себя следующие составляющие работы и

услуги:

ü монтаж, наладка, сервисное

обслуживание технических средств обработки информации в защищенном исполнении;

ü удостоверение формы внешнего

представления электронного документа на бумажном носителе;

ü оказание услуг по распространению

открытых ключей проверки подписи;

Уставный фонд Банка объявлен в размере

426268844512 (Четырехсот двадцати шести миллиардов двухсот шестидесяти восьми

миллионов восьмисот сорока четырех тысяч пятисот двенадцати) белорусских рублей,

в том числе стоимость неденежной части уставного фонда - 1618130704 (Один

миллиард шестьсот восемнадцать миллионов сто тридцать тысяч семьсот четыре)

белорусских рубля, что составляет 0,38 % размера уставного фонда.

Органами управления банка являются:

· Общее собрание акционеров.

· Совет директоров банка.

· Правление банка.

Контрольными органами банка являются:

· ревизионная комиссия;

· внутренняя аудиторская служба

(служба внутреннего контроля);

· должностное лицо (подразделение),

ответственное за организацию процедур по предотвращению легализации доходов,

полученных незаконным путем, и финансирования террористической деятельности;

· внешний аудитор (аудиторская организация).

Организационная структура отделения состоит из

руководства и следующих структурных подразделений:

· отдел корпоративного бизнеса;

ü группа клиентских отношений и

инвестиционных банковских продуктов;

· отдел корпоративного кредитования;

ü группа микрокредитования;

ü группа мониторинга и анализа

кредитных операций;

· отдел розничного бизнеса;

· отдел кассового обслуживания;

· отдел информационных технологий;

· организационно-хозяйственный отдел;

· центры банковских услуг.

Численность работников отделения устанавливается

штатным расписанием.

Банк сформировал развитую региональную сеть. Организационная

структура банка представлена центральным аппаратам, 6 областными дирекциями, 2

городскими дирекциями, 32 центрами банковских и розничных услуг, 31

расчетно-кассовым центром и удаленным кассовым узлом, а также рядом банкоматов

и инфокиосков.

Банк может создавать структурные подразделения

(расчетно-кассовые центры, центры банковских услуг, осуществляющие расчетное и

(или) кассовое обслуживание клиентов, обменные пункты и др.), не имеющие

самостоятельного баланса.

Миссия ОАО «Белгазпромбанк» - содействие

формированию и развитию среднего класса в Республике Беларусь путем

предоставления клиентоориентированных высокотехнологичных банковских продуктов

и услуг, а также осуществления проектов в социально-культурной сфере.

Стратегическая цель банка - это долгосрочное

повышение рыночной капитализации банка в интересах акционеров, клиентов и

общества.

Банк в приоритетном порядке будет обеспечивать:

· обслуживание активов, принадлежащих

акционерам банка в Республике Беларусь;

· осуществление инвестиционных проектов

в энергетической и связанной с ней сферах, предоставляющих интерес для

акционеров банка;

Проведем финансовый анализ деятельности на

основании ОАО «Белгазпромбанк» в г. Минске, т.к. Гомельская областная дирекция

ОАО «Белгазпромбанк» не имеет самостоятельного баланса.

Коммерческие банки для осуществления своей

коммерческой деятельности должны иметь в своем распоряжении определенную сумму

денежных средств. Специфика деятельности банков заключается в том, что они, с

одной стороны, привлекают из различных источников временно свободные средства,

а с другой, размещают их, удовлетворяя потребности предприятий, организаций,

населения, нуждающихся в денежных ресурсах.

Ресурсная база в деятельности коммерческих

банков предопределяет масштабы и направления активных операций и,

следовательно, объем и структуру банковских доходов. Состав и структура

ресурсов коммерческого банка оказывает существенное влияние на его ликвидность

и финансовые результаты деятельности в целом. В таблице 1.1 представлены

состав, структура и динамика ресурсов ОАО «Белгазпромбанк» за 2013г.

Таблица 1.1 - Данные о составе, структуре и

динамике ресурсов ОАО «Белгазпромбанк» за 2013 г.

|

Показатели

|

На

01.01.2013 г.

|

На

01.01.2014 г.

|

Отклонение

по (+; -)

|

Темп

измене-ния, %

|

|

сумма,

млн р.

|

уд.

вес, %

|

сумма,

млн р.

|

уд.

вес, %

|

сумме,

млн р.

|

уд.

весу, %

|

|

|

1.

Средства Национального банка Республики Беларусь

|

315

507,3

|

4,0

|

318

794,2

|

3,0

|

3

286,9

|

-1

|

101,0

|

|

2.

Кредиты и другие средства банков

|

2

139 304,9

|

27,3

|

1

866 022,9

|

17,4

|

-273

282,0

|

-9,9

|

87,2

|

|

3.

Средства клиентов

|

4

205 046,7

|

53,6

|

6

063 133,0

|

56,4

|

1

858 086,3

|

2,8

|

144,2

|

|

4.

Ценные бумаги, выпущенные банком

|

271

251,7

|

3,5

|

355

713,4

|

3,3

|

84

461,7

|

-0,2

|

131,1

|

|

5.

Прочие пассивы

|

72

750,9

|

0,9

|

133

833,6

|

1,2

|

61

082,7

|

0,3

|

184,0

|

|

6.

Капитал

|

836

730

|

10,7

|

2

005 228,1

|

18,7

|

1

168 498,1

|

8,0

|

в

2,4 раза

|

|

7.

Всего пассивов

|

7

840 591,5

|

100

|

10

743 289,2

|

100,0

|

2

902 697,7

|

-

|

137,0

|

|

в

том числе обязательства

|

7

003 861,5

|

89,3

|

8

738 061,1

|

81,3

|

1

734 199,6

|

-8,0

|

124,8

|

|

Примечание.

Источник: собственная разработка по данным приложения Ш.

|

Данные таблицы 1.1 свидетельствуют о том, что в

ОАО «Белгазпромбанк» на 01.01.2014 г. наблюдается положительная тенденция роста

ресурсов банка. Так на 01.01.2014 г. по сравнению с 01.01.2013 г. ресурсы банка

увеличились на 2 902 697,7 млн. р. или на 37% и составили 10 743 289,2 млн р.

Данный факт расценивается как положительный, так как увеличение ресурсов

благоприятно влияет на развитие деятельности банка.

Следует отметить, что в банке привлечённые

ресурсы на 01.01.2014 г. составили 81,3% в структуре пассивов, что на 8% меньше

чем на 01.01.2013 г.

В составе пассивов банка, как на начало, так и

на конец 2013 г. наибольший удельный вес занимают средства на счетах клиентов,

которые увеличились с начала года на 44,2 % или на 1 858 086,3 млн р. и

составили 6 063 133,0 млн р. В то время как доля кредитов банков в ресурсах ОАО

«Белгазпромбанк» за 2013 г. снизилась почти на 10 %, что обусловлено снижением

общей суммы кредитов банков почти на 13 % или на 273 282,0 млн р.

Также необходимо отметить рост объема капитала

банка за 2013 г. почти в 2,4 раза или на 1 168 498,1 млн р., который составил

на конец 2013 года 2 005 228,1 млн р.

Немало важным в финансовом анализе деятельности

банка является оценка изменения капитала.

Рассмотрим состав, структуру и динамику источников

капитала в ОАО «Белгазпромбанк» в таблице 1.2.

Таблица 1.2 - Оценка состава, структуры и

динамики капитала ОАО «Белгазпромбанк» за 2013 г.

|

Показатели

|

На

01.01.2013 г.

|

На

01.01.2014 г.

|

Отклонение

по (+; -)

|

Темп

изменения, %

|

|

сумма,

млн р.

|

уд.

вес, %

|

сумма,

млн р.

|

уд.

вес, %

|

сумме,

млн р.

|

уд.

вес, %

|

|

|

1.

Уставный фонд

|

426268,8

|

50,9

|

1252268,8

|

62,5

|

826

000,0

|

11,5

|

в

2,9 раза

|

|

2.

Эмиссионный доход

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

3.

Резервный фонд

|

27564,5

|

3,3

|

77626,8

|

3,9

|

50

062,3

|

0,6

|

в

2,8 раза

|

|

4.

Накопленная прибыль (убыток)

|

274301,3

|

32,8

|

498842,1

|

24,9

|

224

540,8

|

-7,9

|

181,9

|

|

5.

Фонды переоценки статей баланса

|

108595,4

|

13,0

|

176490,4

|

8,8

|

67

895,0

|

-4,2

|

162,5

|

|

Итого

капитала

|

836730,0

|

100,0

|

2005228,1

|

100,0

|

1

168 498,1

|

-

|

в

2,4 раза

|

Примечание. Источник: собственная разработка по

данным приложения Ш.

Из результатов, полученных в таблице 1.2 видно,

что на конец 2013 г. по сравнению с началом года собственный капитал банка

увеличился в 2,4 раза. В сумме это составило 1 168 498,1 млн р.

В структуре капитала как на конец, так и на

начало 2013 года наибольший удельный вес занимает уставный фонд (50,9% и 62,5 %

соответственно), размер которого увеличился за 2013 г. почти в 3 раза или на

826 000,0 млн р. и составил 1 252 268,8 млн р. Кроме того за анализируемый

период размер резервного фонда ОАО «Белгазпромбанк» увеличился в 2,8 раз и

составил на конец года 77 626,8 млн р.

Для финансового анализа деятельности банка также

необходимо изучить состав структуру и динамику его активов. Они представлены в

таблице 1.3.

Таблица 1.3 - Данные о составе, структуре и

динамике активов ОАО «Белгазпромбанк» за 2013 г.

|

Показатели

|

На

1.01.2013 г.

|

На

1.01.2014 г.

|

Отклонение

по (+; -)

|

Темп

изме-нения, %

|

|

сумма,

млн р.

|

уд.

вес, %

|

сумма,

млн р.

|

уд.

вес, %

|

сумме,

млн р.

|

уд.

вес, %

|

|

|

1.

Денежные средства

|

296410,6

|

3,8

|

337567,0

|

3,1

|

41156,4

|

-0,6

|

113,9

|

|

2.

Драгоценные металлы

|

25913,1

|

0,3

|

14967,0

|

0,1

|

-10946,1

|

-0,2

|

57,8

|

|

3.

Средства в Национальном банке Республики Беларусь

|

1195148,0

|

15,2

|

1886206,6

|

17,6

|

691058,6

|

2,3

|

157,8

|

|

4.

Ценные бумаги

|

702195,1

|

9,0

|

958439,8

|

8,9

|

256244,7

|

0,0

|

136,5

|

|

5.

Кредиты и другие средства в банках

|

1021510,7

|

13,0

|

1124101,6

|

10,5

|

102590,9

|

-2,6

|

110,0

|

|

6.

Кредиты клиентам

|

3691978,7

|

47,1

|

5299508,6

|

49,3

|

1607529,9

|

2,2

|

143,5

|

|

7.Производные

финансовые активы

|

601978,8

|

7,7

|

659824,5

|

6,1

|

57845,7

|

-1,5

|

109,6

|

|

8.

Долгосрочные финансовые вложения, основные средства и прочее имущество

|

203236,8

|

2,6

|

336499,8

|

3,1

|

133263

|

0,5

|

165,6

|

|

9.

Прочие активы

|

102219,7

|

1,3

|

126174,3

|

1,2

|

23954,6

|

-0,1

|

123,4

|

|

10.

Всего активов

|

7840591,5

|

100

|

10743289,2

|

100,0

|

2902697,7

|

0,0

|

137,0

|

Примечание. Источник: собственная разработка по

данным приложения Ш.

Данные таблицы 1.3 свидетельствуют о том, что

активы банка на 01.01.2014 г. по сравнению с 01.01.2013 г. увеличились на 37% и

составили 10 743 289,2 млн р. Этот факт является положительной тенденцией в

деятельности банка.

Рост активов банка был обусловлен, главным

образом увеличением объемов кредитования клиентов банка на 1 607 529,9 млн. р.

или на 43,5%.

Также наблюдается увеличение средств в

Национальном банке Республики Беларусь на 57,8% или на 691058,6 млн р.

В структуре активов как на начало 2013 г., так и

на конец наибольший удельный вес занимают кредиты и иные активные операции с

клиентами 47,1 % и 49,3% соответственно. Это обусловлено, тем, что этот вид

активных операций составляет основу активов, приносящих доход. Структура

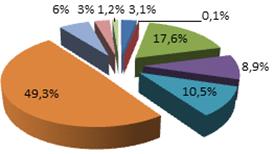

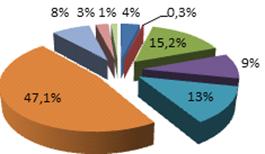

активов в 2013 году представлена на рисунке 1.2.

2012 г. 2013 г.

Рисунок 1.2 - Динамика структуры активов ОАО

«Белгазпромбанк» за 2012-2013 гг.

Примечание. Источник: собственная разработка по

данным таблицы 1.3

Средства в Национальном банке Республики

Беларусь также занимают значительную долю в структуре активов. За 2013 г. их

доля увеличилась на 2,3% и составила 17,6 %. Это обусловлено опережающим темпом

роста объема средств в Национальном банке, который увеличился с начала года на

57,8% и составил 691 058,6 млн р.

Наименьший удельный вес в структуре активов как

на начало, так и наконец отчетного периода занимают драгоценные металлы,

которые составили 0,3% и 0,1% соответственно.

Также необходимо отметить, что существенное

влияние на увеличение объема активов ОАО «Белгазпромбанк» оказало увеличения

объемов ценных бумаг за 2013 г. на 36,5% или на 256 244,7 млн р. с составили на

конец года 958439,8 млн р.

По итогам деятельности за 2013 год банком

получена прибыль в размере 202,1 млрд. руб. Изменение объемов прибыли за

последние два года представлено следующими значениями (таблица 1.4):

Таблица 1.4 - Данные об источниках формирования

прибыли (убытка) ОАО «Белгазпромбанк» за 2012 - 2013 гг., млн р.

|

Показатели

|

2012

г.

|

2013г.

|

Отклонение

(+; -)

|

Темп

изменения, %

|

|

1.

Чистые процентные доходы

|

293326,2

|

506929,3

|

213603,1

|

|

2.

Чистые непроцентные доходы, всего(2.1 + 2.2 + 2.3 + 2.4 - 2.5 + 2.6 - 2.7 -

2.8 - 2.9)

|

-25814,8

|

-304819,6

|

-279004,8

|

1180,8

|

|

2.2.

Чистый доход по операциям с иностранной валютой

|

259778,8

|

64347,6

|

-195431,2

|

24,8

|

|

2.4.

Доход в форме дивидендов

|

-

|

-

|

-

|

-

|

|

2.5.

Чистые отчисления в резервы

|

185765,1

|

230191,9

|

44426,8

|

123,9

|

|

2.6.

Прочие доходы

|

28443,0

|

52120,5

|

23677,5

|

183,2

|

|

2.7.

Операционные расходы

|

148930,3

|

295863,0

|

146932,7

|

198,7

|

|

2.8.

Прочие расходы

|

28112,6

|

64497,1

|

36384,5

|

229,4

|

|

2.9.

Налог на прибыль

|

32911,2

|

48176,3

|

15265,1

|

146,4

|

|

3.

Прибыль (убыток) (1 + 2)

|

267511,4

|

202109,7

|

-65401,7

|

75,6

|

Примечание. Источник: собственная разработка по

данным приложения Щ.

Исходя из данных таблицы 1.4, следует то, что в

2013 г. прибыль ОАО «Белгазпромбанк» снизилась на 65,4 млрд. руб. или на 24,4

%, что является отрицательным моментом для деятельности банка.

Отрицательным моментом является увеличение

операционных расходов и прочих банковских расходов в 2 раза или на 146 932,7

млн р. и 36 384,5 млн р. соответственно. А также снижение чистых непроцентных

доходов.

Также необходимо отметить то, что на снижении

прибыли ОАО «Белгазпромбанк» оказало увеличение налога на прибыль на 46,4% или

на 15 265,1 млн р., который составил на 01.01.2014 г. 48 176,3 млн р. А также

увеличение за отчетный период операционных расходов почти в 2 раза, которые

составили на 01.01.2014 г. 295 863,0 млн р.

Таким образом, прибыль банка

является основным показателем результативности его деятельности. Прямо или

косвенно в банковской прибыли заинтересованы все участники экономического

процесса. Так, для акционеров (учредителей) прибыль банка представляет собой

доход на инвестируемый ими капитал. Для вкладчиков банковская прибыль выгодна в

том плане, что увеличение прибыли создает более надежную и эффективную

банковскую систему.

Одним из основных показателей эффективности

банковской деятельности является рентабельность. Рентабельность представляет

собой относительное измерение прибыли банка. Динамика уровня рентабельности

позволяет делать выводы об изменении эффективности деятельности банка, что не

представляется возможным сделать по динамике суммы прибыли.

Рентабельность ОАО «Белгазпромбанк»

характеризуется данными таблицы 1.5.

Таблица 1.5 - Данные о динамике показателей

рентабельности работы ОАО «Белгазпромбанк» за 2012- 2013 гг.

|

Показатели

|

2012

г.

|

2013

г.

|

Темп

изменения, % или отклонение (+; -)

|

|

1.

Прибыль (убыток), млн р.

|

166874,3

|

341352,8

|

204,6

|

|

2.

Капитал, млн р.

|

836730,0

|

2005228,1

|

239,7

|

|

3.

Уставный фонд, млн р.

|

426268,8

|

1252268,8

|

293,8

|

|

4.

Активы

|

7840591,5

|

10743289,2

|

137,0

|

|

5.

Мультипликатор капитал, коэффициент (4 : 2)

|

9,371

|

5,358

|

-4,013

|

|

6.

Показатели рентабельности (убыточности), % 6.1. Рентабельность (убыточность)

капитала (1 : 2 ×

100)

|

19,9

|

17,0

|

-2,920

|

|

6.2.

Рентабельность (убыточность) уставного фонда (1 :

3 ×

100)

|

39,1

|

27,3

|

-11,889

|

|

6.3.

Рентабельность (убыточность) активов (1 : 4 ×

100)

|

2,1

|

3,2

|

1,049

|

Примечание. Источник: собственная разработка по

данным приложения Ш, Щ.

Данные таблицы 1.5 свидетельствуют о том, что

сумма активов банка на 1 р. капитала банка снизилась на 4 р., сто

свидетельствует о снижении доли капитала в ресурсах банка.

Также можно сказать, что в отчетном году по

сравнению с прошлым снизились: сумма прибыли, полученная банком со 100 р.

собственных средств на 2,9 и составила 17 р.; сумма средств, полученная банком

со 100 р. уставного фонда на 11,9 р. и составила 27,3 р.

Исходя из таблицы, следует и то, что сумма

прибыли, полученная со 100 р. средств, размещенных в активные операции в 2013

г. по сравнению с 2012 г. увеличилась на 1 р. и составила 3,2 р. Это

свидетельствует о повышении эффективности использования собственных ресурсов,

об опережающем темпе роста прибыли по сравнению с темпом изменения капитала

банка.

Итак, подводя общий итог деятельности ОАО

«Белгазпромбанк», можно сказать, что он соответствует всем необходимым

параметрам, установленным для банков Национальным банком Республики Беларусь.

На протяжении многих лет банк четко соблюдает установленные для него нормативы,

грамотно проводит свою кредитную и учетную политику.

Несмотря на конкуренцию со стороны других

белорусских банков, анализируемый банк старается поддерживать и укреплять свое

положение на банковском рынке, используя при этом различные методы. В

частности, основным направлением деятельности банка является сотрудничество с

крупными предприятиями, также развитие и усовершенствования банковских услуг,

привлечение молодых и перспективных работников.

В ходе преддипломной практики были изучены

следующие основные вопросы: структура банка, средства обработки информации,

документация и документооборот, валютно-обменные операции банка, организация

внутреннего контроля, вкладные операции, операции с ценными бумагами, изучена

финансовая отчетность банка.

А так же получено всестороннее представление о

профессии банковского работника, усвоены основы организации деятельности банка,

приобретены практические навыки проведения банковских операций, а так же на

практике изучено действующее законодательство в области банковской

деятельности.

1

2. Бухгалтерский учёт

.1 Бухгалтерский учет

валютно-обменных операций банка

Гомельская областная дирекция ОАО

«Белгазпромбанк» при ведении бухгалтерского учета валютно-обменных операций

руководствуется такими нормативными документами, как:

· Банковский кодекс Республики Беларусь

№441-3 от 25 октября 2000г. (в ред. от 13 июля 2012 г. № 416-З);

· Закон РБ «О валютном регулировании и

валютном контроле» от 22.07.2003 года №226-3 (с изм. и доп. от 12.07.2013 №

51-З);

· Инструкция

<consultantplus://offline/ref=3CEFF83DBCC3ADF0369739D0C73B47494875F1E2FD368CFA75C1E1CCE617743600AEE6041301D601F112C4A526t3F>

по бухгалтерскому учету операций в иностранной валюте в банках Республики

Беларусь, утвержденная Постановлением Совета директоров Национального банка

Республики Беларусь от 26.12.2007 N 398;

· Учетная политика ОАО «Белгазпромбанк» на 2013

г., утвержденная Решением Правления ОАО «Белгазпромбанк» от 26.12.20012 года

№129.3;

· Порядок осуществления операций по

покупке-продаже иностранной валюты на торгах ОАО «Белорусская валютно-фондовая биржа»

«Белгазпромбанк», утвержден Решением Правления ОАО «Белгазпромбанк» от

10.08.2012 года № 39.11.

· Указ президента РБ «Об обязательной продаже

иностранной валюты» от 17.07.2006 года №452 (с изм. и доп. от 21.06.2012 №

284);

Порядок осуществления валютно-обменных операций

устанавливается Национальным банком Республики Беларусь и существенно

различается в зависимости от того, осуществляются они банком с физическим или

юридическим лицом. В первом случае законодательство предусматривает минимум

ограничений, во втором случае определены даже цели, на которые может быть

приобретена валюта.

Валютно-обменные операции с физическими лицами

совершаются в:

· кассах банка (помещение (кабина),

предназначенное для совершения валютно-обменных и иных банковских операций с

соблюдением требований нормативных правовых актов Национального банка

Республики Беларусь);

· обменных пунктах.

Обменный пункт (касса) должен быть оборудован

стендом, содержащим следующую информацию:

· наименование уполномоченного банка;

· номер обменного пункта;

· перечень совершаемых

валютно-обменных и иных банковских операций;

· установленные обменные курсы покупки

и продажи иностранной валюты и платежных документов в иностранной валюте;

· установленные обменные курсы

конверсии иностранной валюты;

· размер вознаграждения (платы),

взимаемого уполномоченным банком за услуги банка;

· режим работы обменного пункта

(кассы) с указанием периодичности и продолжительности технических и обеденных

перерывов;

· о близлежащих (не менее трех)

обменных пунктах (кассах);

· особые условия совершения

валютно-обменных операций (при их наличии), устанавливаемые Национальным банком

Республики Беларусь;

· номер телефона уполномоченного банка

и главного управления Национального банка Республики Беларусь по области по

месту расположения обменного пункта (кассы) для предложений и замечаний о

работе обменного пункта (кассы).

Стенд находиться в доступном для обозрения

физических лиц месте. Информация об обменных курсах может быть указана на

специальном электронном табло.

Валютно-обменные операции с участием юридических

лиц и индивидуальных предпринимателей обладают определенной спецификой.

Соответствующие отношения регламентируются

Инструкцией «О порядке совершения валютно-обменных операций с участием

юридических лиц и индивидуальных предпринимателей», утверждена постановлением

Правления НБ РБ от 13.09.2006 года № 129, такие как:

покупка иностранной валюты - обмен банками

белорусских рублей субъекта валютных операций, банка, банка-нерезидента на

иностранную валюту по установленным обменным курсам;

продажа иностранной валюты - обмен банками

иностранной валюты субъекта валютных операций, банка, банка-нерезидента на

белорусские рубли по установленным обменным курсам;

конверсия иностранной валюты - обмен банками

одного вида иностранной валюты субъекта валютных операций, банка,

банка-нерезидента на другой вид иностранной валюты по установленным обменным

курсам.

Основная корреспонденция счетов по отражению в

учете валютно-обменных операций банка, совершаемых в обменном пункте

представлена в таблице 2.1.1

Таблица 2.1.1 - Корреспонденция счетов

бухгалтерского учета валютно-обменных операций в обменном пункте

|

Содержание

операции

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

1.

Выданы денежные средства в подотчет работнику обменного пункта

|

1020

«Денежные средства в обменных пунктах»

|

1010

«Денежные средства в кассе»

|

|

1020

«Денежные средства в обменных пунктах»

|

1010

«Денежные средства в кассе»

|

|

дебет

|

кредит

|

|

2.

Куплена иностранная валюта

|

1020

«Денежные средства в обменных пунктах»

|

6901

«Валютная позиция»

|

|

6911

«Рублевый эквивалент валютной позиции»

|

1020

«Денежные средства в обменных пунктах»

|

|

3.

Продана иностранная валюта

|

6901

«Валютная позиция»

|

1020

«Денежные средства в обменных пунктах»

|

|

1020

«Денежные средства в обменных пунктах»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

4.

Произведена конверсия иностранной валюты

|

6901

«Валютная позиция»

|

1020

«Денежные средства в обменных пунктах»

|

|

1020

«Денежные средства в обменных пунктах»

|

6901

«Валютная позиция»

|

|

6911

«Рублевый эквивалент валютной позиции»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

5.

Зачислены остатки наличных денег в кассу банка

|

1010

«Денежные средства в кассе»

|

1020

«Денежные средства в обменных пунктах»

|

|

1010

«Денежные средства в кассе»

|

1020

«Денежные средства в обменных пунктах»

|

Источник: собственная разработка на основании

Учетной политики ОАО «Белгазпромбанк» на 2013 г. от 26.12.20012 г. №129.3

Валютно-обменные операции на внебиржевом

валютном рынке осуществляются между банком и клиентами и между банками.

Отражение в бухгалтерском учете операций в иностранной валюте осуществляется в

соответствии с Инструкцией по бухгалтерскому учету операций в иностранной

валюте в банках Республики Беларусь N 398 от 26.12.2007 г.

ОАО «Белгазпромбанк» является одним из

участников валютного рынка. Своим клиентам банк предлагает обслуживание на

торговых сессиях ОАО «Белорусская валютно-фондовая биржа», создавая при этом

наиболее благоприятные условия работы. Предоставляет услуги по проведению

валютно-обменных операций, как на внутреннем, так и на внешнем валютных рынках.

Контрагентами банка выступают активные участники этого рынка из Белоруссии,

России, стран СНГ и Балтии.

Иностранную валюту ОАО «Белгазпромбанк» может

приобретать и продавать на торгах в ОАО «Белорусская валютно-фондовая биржа» и

на внебиржевом валютном рынке. Покупка-продажа иностранной валюты на Бирже

производится отделом биржевых операций Центрального банка на основании сводных

заявок филиалов. Сводные заявки филиалов формируются на основании заявок

клиентов.

Сводная заявка на покупку-продажу в обязательном

порядке должна включать в себя следующие реквизиты: (Приложение В).

· наименование филиала (отделения);

· наименование клиента;

· учетный номер налогоплательщика

клиента при покупке иностранной валюты на бирже;

· наименование иностранной валюты;

· сумма в белорусских рублях и/или

иностранной валюте;

· предельно допустимый курс

покупки-продажи валюты или указание на то, что сделка может совершаться по

курсу, складывающемуся на бирже;

· признак продажи (свободная -

обязательная) иностранной валюты на бирже;

· целевое направление покупки

иностранной валюты на Бирже (номер и дата контракта или иного документа,

служащего основанием для покупки иностранной валюты, общая сумма контракта,

срок поставки, код и группа товара);

· дата проведения биржевых торгов;

· размер комиссионного вознаграждения,

уплачиваемого за покупку-продажу валюты на бирже;

· номер текущего (расчетного) счета в

белорусских рублях и номер специального счета при покупке иностранной валюты,

текущего (расчетного счета) - при продаже иностранной валюты на бирже;

· наименование и код банка, в котором

открыт указываемый счет.

ОАО «Белгазпромбанк» подаёт сводную заявку в

отдел биржевых операций Центрального банка на участие в биржевых торгах по

электронной почте до 13-00 дня, предшествующего дню проведения торгов. При этом

корректировка филиалами заявок на продажу возможна не позднее 15-30 дня,

предшествующего дню проведения торгов.

Операции в иностранной валюте, которые

совершаются в двух различных валютах, отражаются в бухгалтерском учете по

методу применения счетов валютной позиции, покупки-продажи, совершаемые в двух

различных валютах, отражаются одновременно как по счету 6901 "Валютная

позиция", так и по счету 6911 "Рублевый эквивалент валютной

позиции". Бухгалтерские проводки по счетам валютной позиции осуществляются

с кодами операций справочника 20 "Структура валютной позиции".

Операции конверсии, покупки, продажи иностранной

валюты, совершаемые банком от своего имени и за свой счет, отражаются по счетам

валютной позиции на дату совершения операции. По операциям покупки банком у

других банков безналичной иностранной валюты на внебиржевом валютном рынке за

рубли, при невозможности одновременного совершения проводок по счетам 6901 и

6911, в случаях, когда расчеты не могут быть завершены в один день, в учете

используются счета группы 18 "Средства в расчетах по операциям с банками».

По операциям регулирования валютной позиции между филиалами банка расчеты

должны быть завершены в один день. По сделкам купли-продажи иностранной валюты,

конверсионным операциям, по которым дата заключения не совпадает с датой

расчетов, применяются следующие внебалансовые счета:

99323 "Требования, по получению

приобретаемой иностранной валюты";

99315 "Обязательства по перечислению

белорусских рублей за приобретаемую иностранную валюту";

99313 "Обязательства по перечислению

продаваемой иностранной валюты";

99325 "Требования по получению белорусских

рублей за продаваемую иностранную валюту"

Конверсионные операции являются операциями

продажи одной иностранной валюты за другую иностранную валюту и отражаются в

балансе на счетах 6901 "Валютная позиция". На счете 6911

"Рублевый эквивалент валютной позиции" отражается движение рублевого

эквивалента. При отражении в бухгалтерском учете конверсионных операций по

счетам рублевого эквивалента валютной позиции (покупаемой и продаваемой валют)

отражается сумма в белорусских рублях эквивалентная сумме покупаемой

иностранной валюты по курсу НБ РБ, действующему на дату совершения операции.

Ограничения по лоту для филиалов (клиентов) не

вводятся. На биржевые торги может подаваться заявка на покупку-продажу любой

суммы иностранной валюты. При необходимости, с целью формирования минимальной

суммы разовой сделки по продаже иностранной валюты, которая редко котируется на

Бирже, отдел биржевых операций Центрального банка согласовывает с филиалом

(клиентом) возможную конверсию этой валюты в любую валюту, котируемую на Бирже.

Конверсию производит филиал с использованием кросс-курсов Национального банка

РБ на дату поступления на транзитный счет клиента платежа в иностранной валюте,

подлежащей обязательной продаже.

Операции покупки/продажи иностранной валюты на

торгах ОАО «Белорусская валютно-фондовая биржа» проводятся банком в

соответствии с Порядок осуществления операций по покупке-продаже иностранной

валюты на торгах ОАО «Белорусская валютно-фондовая биржа» «Белгазпромбанк»,

утвержден Решением Правления ОАО «Белгазпромбанк» от 10.08.2012 года № 39.11.

Для участия в торгах на бирже банку необходимо

произвести предварительное перечисление денежных средств на соответствующие

счета. Расчеты по биржевым сделкам могут производиться в следующем порядке:

° через транзитные счета, открытые в

Национальном банке Республики Беларусь;

° непосредственно через счета участников торгов.

Валютный риск. Особое внимание в ОАО

«Белгазпромбанк» уделяется управлению банковскими рисками при проведении

операций в иностранной валюте.

Необходимо выделить основные составляющие

валютного риска:

риск открытой валютной позиции, возникающий в

случае несоответствия суммы требований банка и его обязательств в иностранной

валюте;

риск изменения обменного курса - риск

обесценения вложений в иностранную валюту вследствие непредвиденного изменения

обменного курса.

Наибольшее количество совершаемых операций

приходится на внебиржевой рынок,

Основным элементом валютного рынка является

иностранная валюта. В Законе РБ «О валютном регулировании и валютном контроле»

от 22.07.2003 года №226-3 (с изм. и доп. от 12.07.2013 № 51-З), в соответствии

с которым иностранная валюта - денежные знаки в виде банкнот, казначейских

билетов, монет, находящиеся в обращении и являющиеся законным платежным

средством в соответствующем иностранном государстве или группе государств, а

также изъятые или изымаемые из обращения, но подлежащие обмену указанные денежные

знаки; средства в денежных единицах иностранных государств и международных

денежных или расчетных единицах, находящиеся на счетах в банках и небанковских

кредитно-финансовых организациях Республики Беларусь, банках и иных кредитных

организациях за пределами Республики Беларусь.

Покупка иностранной валюты на биржевом валютном

рынке осуществляется субъектом валютных операций - резидентом только через

банк. Купленная иностранная валюта зачисляется на специальный счет. Клиент

должен ее использовать в течение 7 рабочих дней, начиная со дня, следующего за

днем ее зачисления, однако в некоторых случаях срок хранения валюты на

специальном счете может быть увеличен до 30 рабочих дней. Если субъект

хозяйствования не использовал купленную валюту в течение 7-дневного срока, то

после его истечения он обязан произвести обратную продажу иностранной валюты,

находящейся на специальном счете.

Обменный курс при проведении валютно-обменных

операций на биржевом валютном рынке определяется по результатам торгов

иностранными валютами на сессиях Биржи.

Подразделением банка, непосредственно

осуществляющим валютно-обменные операции на бирже, является отдел биржевых и

неторговых операций Управления валютного регулирования и контроля. Заключение

сделок на бирже осуществляют сотрудники биржевого отдела - трейдеры банка.

Банк осуществляет валютно-обменные операции на

биржевом валютном рынке:

. от своего имени и за свой счет;

. от своего имени, но по поручению и за

счет клиентов.

К заключению сделок на биржевом валютном рынке

банком могут быть приняты от клиентов следующие виды заявок (платежных

инструкций):

· заявка на покупку иностранной валюты

за счет собственных средств;

· заявка на покупку иностранной валюты

за счет бюджетных средств;

· заявка на свободную продажу

иностранной валюты;

· заявку на обратную продажу

иностранной валюты;

· платежное поручение на сумму

иностранной валюты, подлежащей продаже на бирже в счет обязательной продажи

(при наличии иных документов, необходимых для осуществления обязательной

продажи иностранной валюты).

Указом

<consultantplus://offline/belorus?base=RLAW425;n=90517;fld=134>

Президента Республики Беларусь от 17.07.2006 N 452 "Об обязательной

продаже иностранной валюты" установлено, что юридические лица и

индивидуальные предприниматели, осуществляют обязательную продажу иностранной

валюты на внутреннем валютном рынке Республики Беларусь в размере (в процентах

от суммы выручки в иностранной валюте) и порядке, определенных Национальным

банком Республики Беларусь.

При продаже иностранной валюты через биржу

клиент предоставляет ответственному исполнителю службы валютных операций заявку

на продажу валюты в 2 экземплярах. Заявка принимается к исполнению после

перечисления клиентом на счет банка суммы иностранной валюты подлежащей

продаже. (Приложение Ж).

Перечисление валюты осуществляется на основании

платежного поручения клиента. Заявка заверяется отметкой банка, подписью

ответственного исполнителя и штампом банка. После получения заявки от клиента

ответственный исполнитель:

. Возвращает клиенту первый экземпляр заявки с

отметкой банка

. На основании второго экземпляра заявки

составляет ее электронный экземпляр и передает по системе клиент-банк в

головной банк

. Передает второй экземпляр заявки в бухгалтерию

для отражения операций по счетам бухгалтерского учета

. Оформляет распоряжение на списание биржевого

сбора и тоже передает его в бухгалтерию

Следует отметить, что при совершении

валютно-обменных операций на биржевом валютном рынке банк вправе взимать

комиссионное вознаграждение, как в белорусских рублях, так и в иностранной

валюте. Комиссионное вознаграждение может взиматься путем списания или

перечисления суммы денежных средств со счета субъекта валютных операций, либо

путем уменьшения суммы денежных средств, причитающихся участнику операции.

Размер комиссионного вознаграждения определяется банком самостоятельно.

Банки осуществляют валютно-обменные операции от

своего имени и за свой счет, а также по поручению и за счет покупателей и

продавцов иностранной валюты. Корреспонденция счетов по отражению в учете операций

банка, связанных с продажей иностранной валюты за счет и по поручению клиентов

представлены в таблице 2.1.2

Таблица 2.1.2 - Корреспонденция счетов

бухгалтерского учета операций банка, связанных с покупкой иностранной валюты на

биржевом рынке за счет и по поручению клиентов

|

Содержание

операции

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

1.

Предварительно зарезервирована клиентами банка иностранная валюта, подлежащая

продаже на биржевых торгах

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет для продажи

иностранной валюты»

|

|

2.Предварительно

зарезервирована филиалом (отделением) иностранная валюта, подлежащая продаже

по поручению клиентов на биржевых торгах

|

6162

«Расчеты филиалов по операциям с иностранной валютой»

|

6101

«Субкорреспондентские счета филиала для расчетов в иностранной валюте»

|

|

6111

«Субкорреспондентские счета филиалов для расчетов в иностранной валюте»

|

6172

«Расчеты филиалов по операциям с иностранной валютой»

|

|

3.

Перечислена иностранная валюта банком-участником торгов на валютный

транзитный счет в Национальном банке

|

1800

«Расчеты по операциям с клиентами», отдельный лицевой счет в иностранной

валюте «Расчеты с биржей»

|

Счет,

открытый в Национальном банке

|

|

4.

Списана проданная иностранная валюта клиентов банка по итогам биржевых торгов

|

6172

«Расчеты филиалов по операциям с иностранной валютой»

|

1800

«Расчеты по операциям с клиентами», отдельный лицевой счет в иностранной

валюте «Расчеты с биржей»

|

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет для продажи

иностранной валюты»

|

6162

«Расчеты филиалов по операциям с иностранной валютой»

|

|

5.1.1.

Поступил рублевый эквивалент за проданную валюту по итогам биржевых торгов от

Национального банка

|

Транзитный

счет в Национальном банке

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

|

5.1.2.

Зачислена сумма рублевого эквивалента за проданную иностранную валюту

клиентов банка

|

1810

«Расчеты по операциям с клиентами», отдельный лицевой счет в белорусских

рублях «Расчеты с биржей» 6100 «Субкорреспондентский счет филиала для

расчетов в национальной валюте»

|

6110

«Субкорреспондентские счета филиала для расчетов в национальной валюте» 3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента за проданную иностранную валюту»

|

|

5.1.3.

Зачислен рублевый эквивалент за проданную иностранную валюту на текущий

(расчетный) счет клиента

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента за проданную иностранную валюту»

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

|

5.2.1.

Зачислен рублевый эквивалент за проданную иностранную валюту на текущий

(расчетный) счет клиента

|

3800

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента за проданную иностранную валюту»

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

|

5.2.2.

Поступил рублевый эквивалент за проданную валюту по итогам биржевых торгов от

Национального банка

|

Транзитный

счет в Национальном банке

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

|

5.2.3.

Зачислен рублевый эквивалент за проданную иностранную валюту клиентов банка

|

1810

«Расчеты по операциям с клиентами», отдельный лицевой счет в белорусских

рублях «Расчеты с биржей»

|

3800

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента за проданную иностранную валюту»

|

|

6.

Зачислена на счета доходов банка сумма комиссии за проданную иностранную

валюту

|

3800

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента за проданную иностранную валюту»

|

8150

«Комиссионные доходы по операциям с иностранной валютой»

|

|

или

|

|

3024

«Средства на текущих (расчетных) счетах клиентов»

|

8150

«Комиссионные доходы по операциям с иностранной валютой»

|

|

7.

Списана комиссия головного банка за проданную иностранную валюту по поручению

клиентов филиалов

|

9280

«Расходы по операциям между филиалами» 6100 «Субкорреспондентский счет

филиала для расчетов в национальной валюте»

|

6110

«Субкорреспондентские счета филиала для расчетов в национальной валюте» 8280

«Доходы по операциям между филиалами»

|

Источник: собственная разработка на основании

Порядка осуществления операций по покупке-продаже иностранной валюты на торгах

ОАО «Белорусская валютно-фондовая биржа» «Белгазпромбанк» от 10.08.2012 года №

39.11.

Бухгалтерские записи по операциям покупки

иностранной валюты за счет и по поручению клиентов отражаются в порядке,

представленном таблицей 2.1.3

Таблица 2.1.3 - Корреспонденция счетов

бухгалтерского учета операций банка, связанных с покупкой иностранной валюты на

биржевом рынке за счет и по поручению клиентов

|

Содержание

операции

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

1.Предварительно

зарезервированы клиентами банка белорусские рубли для покупки иностранной

валюты

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента для покупки иностранной валюты»

|

|

2.Предварительно

зарезервированы филиалом белорусские рубли для покупки иностранной валюты по

поручению клиентов

|

6162

«Расчеты филиалов по операциям с иностранной валютой»

|

6100

«Субкорреспондентский счет филиала для расчетов в национальной валюте»

|

|

3.

Списана комиссия головного банка за покупку иностранной валюты

|

9280

«Расходы по операциям между филиалами»

|

6100

«Субкорреспондентский счет филиала для расчетов в национальной валюте»

|

|

4.

Предварительно зарезервированы белорусские рубли для покупки иностранной

валюты на транзитном счете в Национальном банке

|

1800

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

Транзитный

счет в Национальном банке

|

|

5.

Списан рублевый эквивалент за купленную иностранную валюту клиентам филиалов

банка по итогам биржевых торгов

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента для покупки иностранной валюты»

|

6162

«Расчеты филиалов по операциям с иностранной валютой»

|

|

6.

Списан рублевый эквивалент за купленную иностранную валюту клиентам филиалов

банка по итогам биржевых при исполнении заявки на покупку валюты

|

6172

«Расчеты филиалов по операциям с иностранной валютой»

|

1800

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

|

7.

Зачислена иностранная валюта по итогам биржевых торгов

|

150Х

«Корреспондентские счета в других банках»

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в иностранной

валюте «Расчеты с биржей»

|

|

8.

Зачислена сумма купленной иностранной валюты по заявке клиентов

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте «Расчеты с биржей»

|

6111

«Субкорреспондентские счета филиалов для расчетов в иностранной валюте»

|

|

9.

Зачислена сумма купленной валюты по заявкам клиентов головного банка

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте «Расчеты с биржей»

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет

приобретенной иностранной валюты»

|

|

10.

Зачислена купленная иностранная валюта на текущий (расчетный) счет клиента

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет

приобретенной иностранной валюты»

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

|

11.Получены

комиссионные доходы банка за покупку иностранной валюты

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

8150

«Комиссионные доходы по операциям с иностранной валютой»

|

|

или

|

|

3810

«Расчеты по операциям с клиентами», отдельный лицевой счет «Счет рублевого

эквивалента для покупки иностранной валюты»

|

8150

«Комиссионные доходы по операциям с иностранной валютой»

|

Источник: собственная разработка на основании

Порядка осуществления операций по покупке-продаже иностранной валюты на торгах

ОАО «Белорусская валютно-фондовая биржа» «Белгазпромбанк» от 10.08.2012 года №

39.11.

Валютно-обменные операции могут осуществляться

банком от своего имени и за свой счет. При продаже иностранной валюты самим

банком записи по счетам бухгалтерского учета производятся в порядке,

представленном таблицей 2.1.4

Таблица 2.1.4 - Корреспонденция счетов

бухгалтерского учета продажи иностранной валюты банком за свой счет и от своего

имени на биржевом рынке

|

Содержание

операции

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

1.

Перечислена иностранная валюта на валютный транзитный счет, открытый в

Национальном банке

|

1800

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте «Расчеты с биржей»

|

1503

«Корреспондентские счета в других банках»

|

|

2.

Списана проданная иностранная валюта по итогам биржевых торгов

|

6901

«Валютная позиция»

|

1800

«Расчеты по операциям с иностранной валютой»

|

|

3.1.

При поступлении белорусских рублей от биржи в день торгов

|

|

3.1.1.

Поступил рублевый эквивалент по итогам биржевых торгов от Национального банка

|

Транзитный

счет в Национальном банке

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

|

3.1.2.

Зачислены белорусские рубли по итогам биржевых торгов

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

3.2.

При поступлении белорусских рублей от биржи в день, не совпадающий с днем

торгов

|

|

|

3.2.1.

Зачислен рублевый эквивалент за проданную валюту

|

1800

«Расчеты по операциям с иностранной валютой», лицевой счет «Счет рублевого

эквивалента за проданную валюту»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

3.2.2.

Поступил рублевый эквивалент по итогам биржевых торгов

|

Транзитный

счет в Национальном банке

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

|

3.2.3.

Списана суммы белорусских рублей после ее поступления от биржи

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

1800

«Расчеты по операциям с иностранной валютой», лицевой счет «Счет рублевого

эквивалента за проданную иностранную валюту»

|

|

|

|

|

Источник: собственная разработка на основании

Порядка осуществления операций по покупке-продаже иностранной валюты на торгах

ОАО «Белорусская валютно-фондовая биржа» «Белгазпромбанк» от 10.08.2012 года №

39.11.

Зачисление рублевого эквивалента осуществляется

в день торгов независимо от того, поступили ли белорусские рубли в этот день от

ОАО «Белорусская валютно-фондовая биржа». Однако в том случае, если белорусские

рубли в день торгов не поступили от биржи, зачисление рублевого эквивалента осуществляется

с применением лицевого счета «Счет рублевого эквивалента за проданную

иностранную валюту», открытого к счету 1800 «Расчеты по операциям с иностранной

валютой». Данный счет будет закрыт в день поступления белорусских рублей.

При покупке иностранной валюты самим банком

бухгалтерские записи совершаются в порядке, представленном таблицей 2.1.5

Таблица 2.1.5 - Корреспонденция счетов

бухгалтерского учета покупки иностранной валюты банком за свой счет и от своего

имени на биржевом рынке

|

Содержание

операции

|

Корреспонденция

счетов

|

|

дебет

|

кредит

|

|

1.Предварительно

зарезервированы белорусские рубли для покупки иностранной валюты

|

Транзитный

счет в Национальном банке

|

|

2.

Списаны белорусские рубли по итогам биржевых торгов

|

6911

«Рублевый эквивалент валютной позиции»

|

1800

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

белорусских рублях «Расчеты с биржей»

|

|

3.1.

При поступлении иностранной валюты от биржи в день торгов

|

|

3.1.1.Поступила

иностранная валюта на корреспондентский счет банка

|

Счет,

открытый в Национальном банке

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте «Расчеты с биржей»

|

|

3.1.2.

Зачислена иностранная валюта по итогам биржевых торгов

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте «Расчеты с биржей»

|

6901

«Валютная позиция»

|

|

3.2.

При поступлении валюты от биржи в день, не совпадающий с днем торгов

|

|

3.2.1.Зачисленае

купленная на биржевом рынке иностранная валюта

|

1800

«Расчеты по операциям с иностранной валютой», лицевой счет «Счет

приобретенной иностранной валюты»

|

6901

«Валютная позиция»

|

|

3.2.2

Поступила иностранная валюта купленная на бирже на корреспондентский счет

банка

|

Счет,

открытый в Национальном банке Республики Беларусь

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте «Расчеты с биржей»

|

|

3.2.3.

Списана иностранная валюта после ее поступления от биржи

|

1810

«Расчеты по операциям с иностранной валютой», отдельный лицевой счет в

иностранной валюте

|

1800

«Расчеты по операциям с иностранной валютой», лицевой счет «Счет

приобретенной иностранной валюты»

|

Источник: собственная разработка на основании

Порядка осуществления операций по покупке-продаже иностранной валюты на торгах

ОАО «Белорусская валютно-фондовая биржа» «Белгазпромбанк» от 10.08.2012 года №

39.11.

Поскольку купля-продажа иностранной валюты

банком влияет на его валютную позицию, бухгалтерские записи по этим операциям

осуществляются с использованием счета валютной позиции и счета рублевого

эквивалента. В данном случае внебалансовые счета не применяются, поскольку

расчеты по сделкам купли-продажи иностранной валюты с ОАО «Белорусская

валютно-фондовая биржа» от имени и за счет средств банка осуществляются в день

проведения торгов на основании биржевого свидетельства.

Покупка валюты на внебиржевом рынке может

осуществляться клиентом у исполняющего банка либо у банка-продавца. В случае

если клиент осуществляет приобретение валюты у исполняющего банка, то он должен

представить два экземпляра заявки на покупку, оформленные надлежащим образом, а

также копии документов, служащих основанием для покупки иностранной валюты. При

принятии заявки к исполнению уполномоченный работник банка делает отметку о

принятии ее к исполнению на двух экземплярах заявки с указанием своей

должности, фамилии и инициалов, которые заверяются его подписью и штампом

банка. Первый экземпляр возвращается клиенту, а второй остается в банке. Далее,

согласно условиям заявки, производится зачисление денежных средств в

белорусских рублях на соответствующий счет банка платежным поручением клиента,

после чего уполномоченный работник готовит распоряжение на перечисление

проданной иностранной валюты в пользу клиента на его специальный счет со счета

валютной позиции банка.

Если же клиент осуществляет приобретение валюты

у банка-продавца, то клиент представляет в банк три экземпляра заявки на

покупку иностранной валюты с отметками исполняющего банка об обоснованности

покупки, на которых в установленном порядке проставляются отметки банка.

После поступления денежных средств в белорусских

рублях в оплату приобретаемой валюты уполномоченный работник готовит

распоряжение на перечисление проданной валюты в пользу клиента аналогично

предыдущему случаю. При этом первый экземпляр заявки на покупку остается в

банке-продавце, второй и третий экземпляры - возвращаются участнику сделки, а

он, в свою очередь, должен представить второй экземпляр на покупку с отметками

в исполняющий банк.

При продаже и конверсии иностранной валюты на

внебиржевом рынке субъект валютных операций представляет в банк заявку на

продажу либо конверсию в двух экземплярах. Ответственный работник банка делает

отметку о принятии ее к исполнению на двух экземплярах, а также указывает свою

должность, фамилию и инициалы, после чего заверяет их своей подписью и штампом

банка. Первый экземпляр возвращается клиенту, а второй остается в банке. После

этих действий работник банка готовит распоряжение на зачисление белорусских

рублей на счет клиента, указанного в заявке на продажу, по курсу продажи

иностранной валюты, установленному банком, либо на зачисление на счет клиента,

указанного в заявке на конверсию, приобретенной иностранной валюты по курсу,

установленному банком.

Валютно-обменные операции, совершаемые на

внебиржевом рынке, отражается на счетах бухгалтерского учета банка следующим

образом (таблица 2.1.6).

Таблица 2.1.6 - Корреспонденция счетов

бухгалтерского учета валютно-обменных операций, совершаемых на внебиржевом

рынке

|

Содержание

операции

|

Корреспонденция

счетов

|

|

дебет/приход

|

кредит/расход)

|

|

1.

Покупка иностранной валюты клиентами

|

|

1.1

Оприходованы обязательства по перечислению инвалюты, продаваемой банком

|

99313

«Обязательства по перечислению продаваемой иностранной валюты»

|

|

|

1.2

Оприходованы требования по получению белорусских рублей за продаваемую

иностранную валюту банком

|

99325

«Требования по получению белорусских рублей за продаваемую иностранной

валюту»

|

|

|

1.3.

Отражено перечисление приобретаемой клиентом иностранной валюты

|

6901

«Валютная позиция»

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

|

3800

«Расчеты по операциям с иностранной валютой»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

1.4.

Отражено поступление белорусских рублей для покупки иностранной валюты

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

3800

«Расчеты по операциям с иностранной валютой»

|

|

1.5.

Отражено списание обязательств по перечислению продаваемой иностранной валюты

банком

|

|

99313

«Обязательства по перечислению продаваемой иностранной валюты»

|

|

1.6.

Отражено списание требований по получению белорусских рублей за продаваемую

банком иностранную валюту

|

|

99325

«Требования по получению белорусских рублей за продаваемую иностранную валюту»

|

|

2.

Продажа иностранной валюты клиентами

|

|

2.1.

Оприходованы требования по получению банком приобретаемой иностранной

|

99323

«Требования по получению приобретаемой иностранной валюты»

|

|

|

2.2.

Оприходованы обязательства по перечислению банком белорусских рублей за

приобретаемую инвалюту клиентам

|

99315

«Обязательства по перечислению белорусских рублей за приобретаемую инвалюту»

|

|

|

2.3.Отражено

поступление от клиента иностранной валюты для продажи

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

6901

«Валютная позиция»

|

|

6911

«Рублевый эквивалент валютной позиции»

|

3810

«Расчеты по операциям с иностранной валютой»

|

|

2.4.

Отражено перечисление белорусских рублей клиенту

|

3810

«Расчеты по операциям с иностранной валютой»

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

|

2.5.

Списаны обязательства по перечислению банком белорусских рублей за

приобретаемую иностранную валюту

|

|

99315

«Обязательства по перечислению белорусских рублей за приобретаемую

иностранную валюту»

|

|

2.6.

Списаны требования по получению банком приобретаемой иностранной валюты

|

|

99323

«Требования по получению приобретаемой иностранной валюты»

|

|

3.

Конверсия иностранной валюты

|

|

3.1.

Оприходованы требования по получению банком приобретаемой иностранной валюты

от клиентов

|

99323

«Требования по получению приобретаемой иностранной валюты»

|

|

|

3.2.

Оприходованы обязательства по перечислению инвалюты, продаваемой банком

|

99313

«Обязательства по перечислению продаваемой иностранной валюты»

|

|

|

3.3.

Отражено поступление от клиента иностранной валюты

|

3012

«Средства на текущих (расчетных) счетах клиентов» и иные счета по учету

денежных средств

|

6901

«Валютная позиция»

|

|

3.4.

Отражено перечисление проданной иностранной валюты на специальный счет

|

6901

«Валютная позиция»

|

3012

«Средства на текущих (расчетных) счетах клиентов»

|

|

3.5.

Отражен рублевый эквивалент валютной позиции

|

6911

«Рублевый эквивалент валютной позиции»

|

6911

«Рублевый эквивалент валютной позиции»

|

|

3.6.

Списаны требования по получению банком приобретаемой иностранной валюты

|

|

99323

«Требования по получению приобретаемой иностранной валюты»

|

|

3.7.

Списаны обязательства по перечислению продаваемой иностранной валюты банком

|

|

99313

«Обязательства по перечислению продаваемой инвалюты»

|

|

|

|

|

|

Источник: собственная разработка на основании

Учетной политики ОАО «Белгазпромбанк» на 2013 г. от 26.12.20012 г. №129.3

При совершении валютно-обменных операций с

физическими лицами должны вестись следующие регистры учета:

· журнал установления обменных курсов;

· реестр купленной иностранной валюты

(приложение З);

· реестр проданной иностранной валюты

(приложение Е);

· реестр конверсии иностранной валюты

(приложение Ё);

· реестр размена, обмена наличной

иностранной валюты.

Указанные журналы и реестры ведутся в письменном

виде либо в электронном виде с использованием программно-технических средств, а

также в виде электронного документа в соответствии с законодательством

Республики Беларусь об электронных документах. Указанные реестры, если они

ведутся в электронном виде (за исключением случаев ведения реестров в виде

электронного документа), по окончании рабочего дня распечатываются кассиром.

Распечатанная информация данных реестров заверяется подписью кассира и

помещается в документы дня банка.

В ОАО «Белгазпромбанк» основные методы

управления валютными рисками регламентированы Положением по управлению

банковскими рисками при проведении операций в иностранной валюте и заключаются

в следующем:

прогнозирование курсов;

нормирование риска;

определение и количественное измерение риска;

контроль риска;

мониторинг риска

2.2

Бухгалтерский учет вкладных операций банка

Бухгалтерский учёт вкладных (депозитных)

операций в ОАО «Белгазпромбанк» регламентируется внутренними локальными

документами ОАО «Белгазпромбанк», а именно Положением о порядке привлечения