Управление повышением конкурентоспособности фирмы в системе антикризисного управления в ОДО 'Внешгомельстрой'

Дипломный

проект

Управление

повышением конкурентоспособности фирмы в системе антикризисного управления в

ОДО «Внешгомельстрой»

Обозначения и сокращения

Д - Т - Д′ - кругооборот денег: деньги

- товар - деньги с прибылью

ОАО - открытое акционерное общество

ОДО - общество с дополнительной ответственностью

ООО - общество с ограниченной ответственностью

ПВХ - изделия из полихлорвинила

РБ - Республика Беларусь

СМ - Совет Министров

СМК - система менеджмента качества

СНГ - Содружество Независимых Государств

Содержание

Введение

. Теоретические основы управления

конкурентоспособностью в системе антикризисного менеджмента предприятия

.1 Эффективность как главный фактор

обеспечения конкурентоспособности предприятия

.2 Конкурентоспособность предприятия,

показатели ее оценки и методика анализа

. Оценка эффективности и

конкурентоспособности ОДО «Внешгомельстрой»

.1 Организационно-экономическая

характеристика ОДО «Внешгомельстрой»

.2 Анализ показателей эффективности

использования ресурсов

.3 Оценка конкурентоспособности ОДО

«Внешгомельстрой»

. Пути повышения

конкурентоспособности ОДО «Внешгомельстрой»

.1 Направления повышения

эффективности деятельности ОДО «Внешгомельстрой»

.2 Территориальная экспансия на

рынок России за счет создания дилерской сети

.3 Производство топливных пеллет для

диверсификации видов деятельности

Заключение

Список использованных источников

Введение

Возможности максимизации прибыли фирмы

ограничены, во-первых, расходами производства и, во-вторых, спросом на

произведённую продукцию. Так как участников бизнеса много, то они конкурируют

между собой, прежде всего в области затрат. Поэтому экономическое выживание

любой фирмы возможно только тогда, когда она ведет эффективную

производственно-финансовую деятельность. Результатом такой деятельности

является устойчивость финансов предприятия. Организации с неустойчивыми

финансами могут добиться на рынке только временного успеха,

высокоплатежеспособные же фирмы почти наверняка имеют хорошие возможности для

инвестиций и расширения текущей деятельности, создав этим возможности для

обеспечения конкурентоспособности.

Проблема конкурентоспособности белорусских

предприятий достаточно остра и, поэтому, очень актуальна. Обеспеченность

достаточного уровня конкурентоспособности стала острой необходимостью и в связи

с неспособностью многих белорусских предприятий эффективно конкурировать с

хозяйствующими субъектами других стран, что лишний раз подчеркивает

актуальность теоретического осмысления условий и факторов обеспечения роста

конкурентоспособности как одного из генеральных направлений становления

белорусской экономики и полноценного вхождения страны в мировое хозяйство.

Объект исследования - ОДО «Внешгомельстрой» -

малое производственное предприятие, занимающееся производством изделий из ПВХ.

Предмет исследования - эффективность и

конкурентоспособность деятельности предприятия.

Целью настоящей выпускной квалификационной

работы является разработка предложений по повышению эффективности и

конкурентоспособности объекта исследования в системе антикризисного

менеджмента.

Задачи выпускной квалификационной работы:

- изучить теоретические основы

управления конкурентоспособностью в системе антикризисного менеджмента

предприятия;

- осуществить оценку эффективности и

уровня конкурентоспособности объекта исследования;

- предложить пути повышения

эффективности и уровня конкурентоспособности объекта исследования.

Задачи решаются путем широкого анализа большого

числа законодательных, нормативных и методических документов, специальной

литературы и статистических данных. При этом использованы приемы научного

исследования, в частности, наблюдение (статистическое), обработка полученного

материала посредством синтеза и анализ путем табличного и графического

способов, способа балансовой увязки показателей и экономико-статистического

(приемами которого выступают сравнение, метод абсолютных и относительных

величин, средние величины, ряды динамики). Информационную базу исследования

составляют данные бухгалтерской и финансовой отчетности предприятия, информация

из периодической печати, монографии и учебники отечественных и зарубежных

специалистов.

Проблематике конкурентоспособности хозяйствующих

субъектов и поиску путей эффективного их управления посвящено достаточно

большое количество работ, в первую очередь, зарубежных и в меньшей степени

отечественных авторов. Нормативную основу исследования составляют акты

законодательства и нормативные акты государственных органов по регулированию

финансовой деятельности. Теоретической основой исследований послужили

экономические публикации Г. Савицкой, Л. Ермолович, В. Бочарова, В.

Буряковского и других авторов в научно-практических и аналитических изданиях и

информация государственных органов и других организаций на сайтах в Интернете.

Методология исследования основана на научном

методе познания. В процессе выполнения выпускной квалификационной работы

применялись такие методы исследования, как анализ и синтез, сравнение,

системный подход, коэффициентный и факторный анализ.

1.

Теоретические основы управления конкурентоспособностью в системе антикризисного

менеджмента предприятия

1.1

Эффективность как главный фактор обеспечения конкурентоспособности предприятия

В общем виде алгоритм выживания фирмы в

сегодняшнем мире можно представить схемой (рисунок 1.1), где прибыльная

деятельность в среднесрочном периоде позволяет накопить собственные оборотные

средства и инвестировать прибыль, а оптимизация издержек - повысить

эффективность (рентабельностные характеристики).

Рисунок 1.1 - Место эффективности в алгоритме

экономического выживания фирмы

Отсутствие любого из звеньев на схеме делает

деятельность организации неэффективной:

- невозможно достичь хорошего

финансового состояния без прибыльной деятельности;

- нет возможности работать прибыльно,

не управляя издержками, то есть - не расходуя ресурсы эффективно;

- отсутствие собственных оборотных

средств снижает капитализацию акционерной компании и делает ее

малопривлекательной для инвестиций;

- без инвестиций и инноваций нет

возможности повысить экономическую эффективность работы и завоевать новые

рынки;

- без сохранения и завоевания рынков

невозможно экономическое выживание (рисунок 1.2).

Рисунок 1.2 - Факторы устойчивого финансового

состояния

Если выживание в высококонкурентной и изменчивой

внешней среде является стратегической целью фирмы, то получение прибыли -

главным приемом такого выживания.

Прибыль - это обобщающий показатель, наличие

которого свидетельствует об эффективности производства, о благополучном

финансовом состоянии. Финансовое состояние организаций - это характеристика их

конкурентоспособности (т.е. платежеспособности), использования финансовых

ресурсов и капитала, выполнения обязательств перед государством и другими

организациями. Рост прибыли создает финансовую основу для осуществления

расширенного воспроизводства организации и удовлетворения социальных и

материальных потребностей учредителей и работников. Поэтому, по нашему мнению,

устойчивое финансовое состояние можно понимать как «накопленную эффективность».

При этом финансовая эффективность невозможна без высокой производственной

эффективности. Организация не сможет обеспечить высокую рентабельность, если

имеет устойчивые неудовлетворительные показатели производительности труда,

фондоотдачи, энергоемкости.

В словаре Ожегова эффективность означает «больше

меньшими средствами» [5]. В цепочке Д - Т - Д′ именно деньги являются и

целью, и средством производственно-финансовой деятельности, поэтому такая

деятельность у В. Буряковского - это, прежде всего, эффективное управление

финансами по достижению хорошего финансового состояния [3]. Организации с

неустойчивыми финансами могут добиться на рынке только временного успеха,

высокоплатежеспособные же фирмы почти наверняка имеют хорошие возможности для

инвестиций и расширения текущей деятельности. Но для того, что бы накопить

прибыль и правильно ей распорядиться, требуется организовать рациональный

производственно-торговый процесс. Таким образом, эффективность - комплексное

понятие, однако производственная эффективность - лишь составная часть

финансовой.

Эффективность от латинского слова «effectus»-

исполнение, действие. Оно означает результат, следствие каких-либо причин,

действий. Вначале понятие эффективности относили к технике и технологии: под

эффективностью понимали меру выполненной работы по отношению к затраченной энергии

или соотношении между фактическим и потенциальным результатом любого процесса.

Позднее стали применять понятие эффективности к экономической деятельности,

рассматривая эффективность производственного процесса как отношение того, что

произведено, в частности, отношение выпуска продукции к затратам ресурсов.

Экономическая эффективность (economic

efficiency) - это результат

производственной деятельности, выражаемый в виде соотношения между итогами

хозяйственной деятельности и затратами ресурсов [5].

Экономическая эффективность (economic

efficiency) - результат

производственной деятельности, выражаемый в виде соотношения между итогами

хозяйственной деятельности и затратами ресурсов, эффективность производства (productive

efficiency) - отношение между

затратами ограниченных ресурсов и произведенным в результате их использования

объемом товаров или услуг. Эффективность производства - производство продукта

определенной стоимости с наименьшими издержками. Эффективность затрат (cost

effectiveness) - достижение максимально

возможного производства товара или услуги при постоянном объеме затрат. Cost

Effectiveness (эффективность

издержек) - достижение цели с минимальными затратами, достижение цели с такими

затратами, которые делают проект коммерчески жизнеспособным [5].

Эффективность производства относится к числу

ключевых категорий рыночной экономики, которая непосредственно связана с

достижением конечной цели развития общественного производства в целом и каждого

предприятия в отдельности. В наиболее общем виде экономическая эффективность

производства представляет собой количественное соотношение двух величин -

результатов хозяйственной деятельности и производственных затрат. Сущность

проблемы повышения экономической эффективности производства состоит в

увеличении экономических результатов на каждую единицу затрат в процессе

использования имеющихся ресурсов.

Повышение эффективности производства может

достигаться как за счет экономии текущих затрат (потребляемых ресурсов), так и

путем лучшего использования действующего капитала и новых вложений в капитал

(применяемых ресурсов). Проблема эффективности - это всегда проблема выбора:

какие виды продукции производить, каким способом, как их распределить и какой

объем ресурсов использовать для текущего и будущего потребления. Поэтому в

основе определения эффективности лежит понятие - сравнительное преимущество, а

именно преимущество одних ресурсов над другими при их использовании определяет

выбор лучшего, наиболее эффективного варианта производства, который

обеспечивает максимальную разницу между результатами и затратами.

Следовательно, понятие эффективности можно определить как соотношение

результата производства и затрат на его осуществление, а также результата того,

что произведено, и того, от чего пришлось отказаться при выборе альтернативного

варианта [32, с. 323]. Первое понятие относится к выбору уже реализованных,

прошлых решений. Выбор в этом случае означает оценку целесообразности прошлого

выбора, результата деятельности предприятия, выявление резервов повышения эффективности

производства и основывается на анализе средних показателей. Этот класс задач

эффективности несет в себе управленческие и контролирующие функции. Второе

понятие дает возможность определить целесообразность будущих решений, выявить

оптимальный вариант использования ресурсов и основывается на анализе предельных

показателей.

В западном менеджменте с его приоритетом прав

собственника основными критериями эффективности управления принято считать

рентабельность активов, капитала, курс акций и дивиденд на акцию [31].

Эффективность настолько многогранная категория,

что ее невозможно выразить одним показателем, поэтому при ее анализе

предлагается к использованию система показателей оценки экономической

эффективности предприятия.

Большинство авторов, часто упоминая термин

эффективность, показатели эффективности приводят в разных разделах монографий.

К примеру, Г. Савицкая рассматривает эффективность использования капитала [35,

с. 303], основных фондов [35, с. 331], трудовых ресурсов [35, с. 396],

инвестиционной деятельности [35, с. 589]. М. Мишкова к вышеперечисленным

показателям добавляет эффективность оборотных средств, ценных бумаг, лизинга,

инноваций [22]. Поэтому, по нашему мнению, все показатели экономической

эффективности можно сгруппировать в группы производственной (хозяйственной),

финансовой эффективности и эффективности персонала (рисунок 1.3).

Можно отметить взаимосвязь показателей

эффективности - без высокой производственной эффективности и эффективности

использования персонала невозможно достичь высоких показателей финансовой

отдачи. Так как рассмотрение методики расчета и оценки только основных

показателей экономической эффективности заняло бы слишком много места, покажем

расчет только самых основных из них.

Немаловажное значение при изучении использования

трудовых ресурсов имеет и показатель производительности труда - один из

важнейших показателей работы организации - эффективность трудовой деятельности

людей. Рост производительности труда означает повышение его результативности

(эффективности).

Рисунок 1.3 - Группировки показателей

экономической эффективности

Для характеристики уровня производительности

труда можно использовать: прямой показатель - выпуск продукции в единицу

рабочего времени (выработка продукции) и обратный - затраты рабочего времени на

единицу производимой продукции и выполняемой работы (трудоемкость продукции).

В качестве показателя производительности труда

применяется обычно показатель выработки продукции (g),

рассчитываемой по формуле (1):

g= N:F,

(1)

где N

- объем изготовленной продукции;

F - количество

рабочего времени, затраченного на производство данной продукции.

Трудоемкость продукции (tпр)

- величина, обратная выработке продукции. Ее можно определить по формуле (2):

tпр =F:N,

(2)

где N

- объем изготовленной продукции;

F - количество

рабочего времени, затраченного на производство данной продукции.

Большое значение для оценки эффективности

использования трудовых ресурсов в организации в условиях рыночной экономики

имеет показатель прибыль на одного работника (Rп),

который определяется как отношение прибыли к среднегодовой численности

промышленно-производственного персонала (ППП).

Таким образом, эффективность использования

персонала зависит от многих объективных и субъективных факторов. Комплексное

изучение условий и результатов функционирования общественного труда служит

методологической и информационной базой для разработки мероприятий по повышению

эффективности использования трудовых ресурсов, обеспечению оптимальных соотношений

между вещественным и личным факторами производства.

Различают общие и частные показатели

использования основных средств. К общим показателям относятся фондоотдача,

фондоемкость, рентабельность фондов, к частным - показатели использования

оборудования и производственных площадей. Каждый показатель характеризует

отдельные аспекты использования основных средств.

Фондоотдача показывает, сколько товарной

продукции приходится на один рубль основных производственных фондов - формула

(3):

Фо = Qтп:Фсг, (3)

где Qтп

- объем производства товарной продукции, в руб.;

Фсг - среднегодовая стоимость основных

производственных фондов.

Чем выше показатель фондоотдачи, тем более

эффективно используются основные фонды.

Фондоемкость - показатель обратный фондоотдаче.

Показывает сколько производственных фондов приходится на один рубль товарной

продукции. Определяется по формуле 4:

Фе = Фсг:Qтп, (4)

где Фе - фондоемкость, в руб.;

Фсг - среднегодовая стоимость основных

производственных фондов, в руб.;

Qтп - объем товарной

продукции, в руб.

Чем ниже показатель фондоемкости, тем более

эффективно используются основные производственные фонды.

Рентабельность производства характеризует

величину прибыли приходящейся на один рубль производственных фондов и

рассчитывается по формуле (5):

, (5)

, (5)

где П - прибыль, руб.;

Фос - среднегодовая величина оборотных средств

предприятия, руб.

Чем выше показатель рентабельность производства,

тем более эффективно используются основные фонды.

К показателям использования производственных

площадей относятся съем продукции с одного метра квадратного производственной

площади и производственная площадь, приходящаяся на единицу установленного

оборудования. Съем продукции с 1 м2 производственной площади определяется по

формуле (6):

(6)

(6)

где Fпр -

производственная площадь предприятия, м2.

Qтп - объем

товарной продукции, руб.

В группе показателей эффективности

использования материальных ресурсов выделяются показатели материалоемкости

производства и материалоемкости продукции.

Материалоемкость производства

характеризует уровень и эффективность использования материальных ресурсов в

целом по производству, независимо от конкретных видов производимой продукции.

Материалоемкость производства (Me) может быть исчислена на

различных уровнях (народное хозяйство, отрасль, предприятие). Материалоемкость

предприятия рассчитывается аналогично отраслевой, но конкретно по каждому

субъекту хозяйствования.

На уровне отрасли и предприятия рассчитываются

также специфические показатели ресурсоемкости (энергоемкость, металлоемкость и

топливоемкость производства). Различают следующие показатели

материалоемкости продукции

- общая - характеризует стоимость всех

материальных затрат на изделие, либо на единицу стоимости произведенной

продукции по формуле (7):

(7)

(7)

где МЗ - материальные затраты на

производство продукции (работ, услуг), руб.;

ВП - выпуск продукции (работ, услуг)

в отпускных ценах предприятия, руб.

- абсолютная - определяет величину

расхода материальных затрат или отдельных их видов на единицу конкретной

продукции, например расход металла или топлива на агрегат и др. Данный

показатель может быть применен лишь в условиях однотипности производимой

продукции. Он используется, прежде всего, для определения потребности в

материальных ресурсах, а также для исследования эффективности их использования;

- удельная - характеризует расход

определенного вида материальных ресурсов на единицу эксплуатационной или

технической характеристики изделия, например расход металла или электроэнергии

на единицу мощности агрегата, на единицу надежности, долговечности,

грузоподъемности и т.д. Показатель характеризует прогрессивность конструкции

производимой продукции и может быть применен в условиях многономенклатурного

производства;

- относительная - представляет собой

долю материальных затрат и их отдельных элементов в структуре затрат на

производство и реализацию продукции.

Показатели материалоотдачи производствами продукции

являются обратными материалоемкости и рассчитываются как отношение объема

произведенной продукции к величине всех материальных затрат.

Показатели рентабельности характеризуют

эффективность работы предприятия в целом, прибыльность различных направлений

деятельности, окупаемость затрат и т.д. они более полно, чем прибыль, отражают

окончательные результаты хозяйствования, потому что их величина показывает

соотношение прибыли с наличными или использованными ресурсами. Рентабельность -

это относительный показатель интенсивности производства. Он отражает уровень

прибыльности относительно определенной базы [10].

Количество и определение показателей

рентабельности не нормируется, поэтому имеются различия в методиках расчета

этих показателей в различных источниках. Кроме того, имеются различия и в их

названиях. Оценивая авторские трактовки показателей рентабельности из различных

источников, можно заметить, что в источниках белорусских авторов упор делается

на производственные показатели рентабельности, а в западных переводных

источниках - на финансовые.

Г. Савицкая дает несколько показателей

рентабельности, объединив их в три группы, характеризующие:

- окупаемость издержек производства и

инвестиций;

- прибыльность

продаж;

- доходность капитала и его частей

[35, с. 522].

Все показатели могут рассчитываться на основе

балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности

(окупаемость издержек) у Г. Савицкой - отношение валовой или чистой прибыли к

сумме затрат по реализованной продукции. Она показывает, сколько предприятие

имеет прибыли с каждого рубля, затраченного на производство и реализацию

продукции. Может рассчитываться в целом по предприятию, отдельным его

подразделениям и видам продукции [35, с. 522].

Рентабельность (доходность) капитала у Г.

Савицкой - отношение балансовой (валовой, чистой) прибыли к среднегодовой

стоимости всего инвестированного капитала или отдельных его слагаемых:

собственного (акционерного), заемного, перманентного, основного, оборотного,

производственного капитала и т.д.

Общая рентабельность Rобщ

определяется как отношение прибыли П к среднегодовой стоимости основного

производственного капитала Фсг и нормируемого оборотного капитала Фос, % -

формула (8):

, (8)

, (8)

где П - прибыль, в руб.;

Фсг - среднегодовая стоимость

основных производственных фондов, руб.;

Фос - среднегодовая стоимость

оборотных средств, руб.

Общая рентабельность характеризует

размер общей прибыли, получаемой на один рубль вложенных средств. Если

предприятие при неизменной величине производственного капитала будет лучше его

использовать, оно получит больший экономический эффект, что вызовет рост

рентабельности. Однако для предприятия важна норма прибыли, которую оно может

использовать для собственных нужд, так как часть прибыли предприятие

перечисляет в бюджет в виде налогов на недвижимость, налога на прибыль и

транспортного сбора. Если она будет меньше банковского процента по депозитам,

то предприятие будет не выгодно заниматься данным бизнесом. Поэтому весьма

важное значение у Е. Русак имеет расчет рентабельности по чистой прибыли,

остающейся в распоряжении предприятия, т.е. рентабельности предприятия.

Рентабельность предприятия (Rnp)

определяется как отношение чистой прибыли Пч к среднегодовой стоимости

основного производственного и нормируемого оборотного капитала, % (формула 9):

(9)

(9)

где Пч - чистая прибыль, в руб.;

Фсг - среднегодовая стоимость

основных производственных фондов, руб.;

Фос - среднегодовая стоимость

оборотных средств, руб.

По данному показателю оцениваются

результаты предприятия.

Рентабельность отдельных видов и

продукции в целом определяется отношением прибыли от реализации продукции (Пр)

к ее полной себестоимости (Сп), % (формула 10):

(10)

(10)

где Rпрод -

рентабельность продукции, в %;

Пр -прибыль от реализации продукции,

в руб.;

Сп - полная себестоимость

реализованной продукции, руб.

Данный показатель отражает

эффективность затрат живого и овеществленного труда. Он в основном используется

для планирования и учета рентабельности производства отдельных видов продукции.

Рентабельность продаж (оборота) (Roб)

рассчитывается отношением прибыли от реализации продукции Пр к объему продаж Qp, % (формула

11):

(11)

(11)

где Rоб -

рентабельность продаж, в %;

Пр -прибыль от реализации продукции,

в руб.;

Qр - объем

реализованной продукции, руб.

Для характеристики интенсивности

использования капитала рассчитывается коэффициент его оборачиваемости (Коб)

(формула 12):

(12)

(12)

где Коб - коэффициент

оборачиваемости;

В - выручка от реализации продукции,

в руб.;

КL -

среднегодовая стоимость капитала, руб.

Обратным коэффициенту

оборачиваемости капитала является капиталоемкость (Ке) (формула 13):

(13)

(13)

где Ке - капиталоемкость;

Коб - коэффициент оборачиваемости.

Экономический эффект в результате

ускорения оборачиваемости капитала выражается в относительном высвобождении

средств из оборота, а также в увеличении суммы выручки и суммы прибыли.

Взаимосвязь между показателями рентабельности совокупного капитала и его

оборачиваемости выражается через рентабельность активов (ROA) (формула

14):

ROA=Kоб × Rрп,

(14)

где RОА -

рентабельность активов;

Коб - коэффициент оборачиваемости;

Rрп -

рентабельность совокупного капитала.

Нередки случаи, когда и хорошо

работающие предприятия испытывают финансовые затруднения, связанные с

недостаточно рациональным размещением и использованием имеющихся финансовых

ресурсов. Поэтому финансовая деятельность должна быть направлена на обеспечение

систематического поступления и эффективное использование финансовых ресурсов,

соблюдение расчетной и кредитной дисциплины, достижение рационального

соотношения собственных и заемных средств, финансовой устойчивости с целью

эффективного функционирования предприятий. В целом для оценки устойчивости

финансового состояния используется целая система показателей, характеризующих

изменения:

- структуры капитала предприятия по

его размещению к источникам образования;

- эффективности и интенсивности его

использования;

- платежеспособности

и кредитоспособности предприятия;

- запаса его

финансовой устойчивости.

Расчет коэффициентов платежеспособности и

проведения анализа финансового состояния и платежеспособности субъектов

хозяйствования определяется Инструкцией о порядке расчета коэффициентов

платежеспособности и проведения анализа финансового состояния и

платежеспособности субъектов хозяйствования [10].

Источником информации для расчета коэффициентов

платежеспособности и проведения анализа финансового состояния и

платежеспособности субъектов хозяйствования является бухгалтерская отчетность,

составленная в соответствии с постановлением Министерства финансов Республики

Беларусь от 31 октября 2011 года № 111 «Об установлении форм бухгалтерской

отчетности, утверждении Инструкции о порядке составления бухгалтерской

отчетности.

В качестве критериев для оценки

удовлетворительности структуры бухгалтерского баланса организации используются

два показателя.

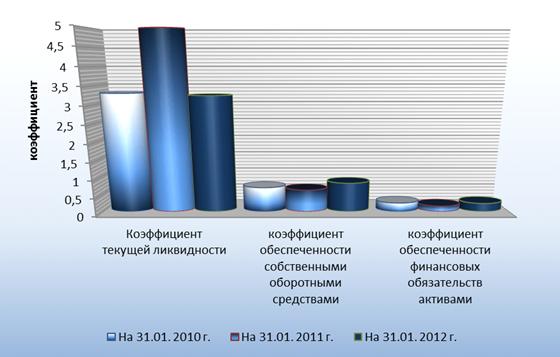

Коэффициент текущей ликвидности (К1)

характеризует общую обеспеченность субъекта собственными оборотными средствами

для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Коэффициент текущей ликвидности (К1) рассчитывается как отношение итога раздела

II бухгалтерского баланса к итогу раздела V бухгалтерского баланса по следующей

формуле (15):

К1=КА: КО, (15)

где КА - краткосрочные активы, руб.;

КО - краткосрочные обязательства, руб.

Коэффициент обеспеченности собственными

оборотными средствами (К2) определяется как отношение суммы собственного

капитала и долгосрочных обязательств за вычетом стоимости долгосрочных активов

к стоимости краткосрочных активов и рассчитывается как отношение суммы итога

раздела III бухгалтерского баланса и итога IV бухгалтерского баланса за вычетом

итога раздела I бухгалтерского баланса к итогу раздела II бухгалтерского

баланса по формуле (16):

К2=(СК+ДО-ДА):КА, (16)

где СК - собственный капитал, руб.;

ДО - долгосрочные обязательства, руб.;

ДА - долгосрочные активы, руб.;

КА - краткосрочные активы, руб.

Коэффициент обеспеченности финансовых

обязательств активами (К3) определяется как отношение долгосрочных и

краткосрочных обязательств субъекта хозяйствования к общей стоимости активов и

рассчитывается как отношение суммы итогов разделов IV и V бухгалтерского

баланса к итогу бухгалтерского баланса по следующей формуле (17):

К3=(КО+ДО):ИБ, (17)

где КО - краткосрочные обязательства, руб.;

ДО - долгосрочные обязательства, руб.;

ИБ - итог бухгалтерского баланса, руб.

Помимо новой методики расчета, на значения

коэффициентов платежеспособности повлияют изменения в составе разделов

бухгалтерского баланса и в порядке отражения отдельных хозяйственных операций

на счетах бухучета в 2012 году по сравнению с 2011 годом

Осуществляется анализ результатов финансовой

деятельности, структуры и направлений использования полученной прибыли.

Убыточная работа организации показывает отсутствие источника пополнения

собственных средств для ведения эффективной хозяйственной деятельности.

Инструкция говорит об определении направлений использования прибыли, но не

указывает возможные рекомендации по изменению направлений использования

прибыли.

Таким образом, эффективность означает результат,

следствие каких-либо причин, действий. Экономическую эффективность

производственного процесса рассматривают как отношение итогов хозяйственной

деятельности к затратам ресурсов. Экономическая эффективность - сложная

категория экономической науки, которая пронизывает все сферы практической

деятельности человека, все стадии общественного производства, является основой

построения количественных критериев ценности принимаемых решений, используется

для формирования материально-структурной, функциональной и системной

характеристики хозяйственной деятельности.

Можно выделить показатели эффективности

трудовой, производственной и финансовой деятельности предприятия.

Основные показатели эффективности использования

трудовых ресурсов - производительность труда, трудоемкость, прибыль на рублю

заработной платы.

К основным показателям, характеризующим движение

и эффективность использования основных фондов на предприятии, являются

восстановительная и остаточная стоимость, коэффициенты износа, размер и норма

амортизации, коэффициенты убытия и выбытия, фондоотдача, фондоемкость,

фондорентабельность, фондовооруженность, коэффициенты сменности работы

оборудования, коэффициент пропускной способности, коэффициент экстенсивной

нагрузки и другие показатели.

Существуют обобщающие и единичные (частные,

локальные) показатели использования материальных ресурсов - материалоемкость

производства и продукции, материалоотдача, показатели абсолютного и

относительного изменения объема материальных затрат, показатели интенсификации

использования материальных ресурсов, показатели структуры потребления

материальных ресурсов, показатели полезного использования материальных ресурсов

и показатели, характеризующие долю отходов, потерь материальных ресурсов и

степень вовлечения их в производство.

Рентабельность - это относительный показатель

эффективности производства. Показатели рентабельности и отражают уровень

использования ресурсов для получения единицы прибыли или прибыльности

относительно определенной базы. Организация считается рентабельным, если суммы

выручки от реализации продукции достаточно не только для покрытия затрат на

производство и реализацию, но и для образования прибыли. В зарубежных

публикациях из всей гаммы многочисленных показателей рентабельности выделяют те,

которые характеризуют эффективность управления капиталом и активами

собственников, в отечественных же показатели рентабельности не ранжируют. Кроме

того, наблюдается разная терминология этих показателей в различных литературных

источниках при одинаковой экономической сущности.

Основой методики расчета коэффициентов

финансового состояния белорусских предприятий является нормативная методика

Министерства финансов, которая может быть дополнена методиками как белорусских

авторов (Г. Савицкая, Л. Ермолович, Л. Ковалев, В. Стражев, С. Ничипорович и

др.), так авторов публикаций из других стран.

1.2

Конкурентоспособность предприятия, показатели ее оценки и

методика анализа

В основе конкурентоспособности фирмы или товара

лежит понятие конкуренции (от лат. concurrentia

- сталкиваться) - состязание между производителями (продавцами) товаров, а в

общем случае - между любыми экономическими, рыночными субъектами; борьба за

рынки сбыта товаров с целью получения более высоких доходов, прибыли, других

выгод [5]. Конкуренция представляет цивилизованную, легализованную форму борьбы

за существование и один из наиболее действенных механизмов отбора и

регулирования в рыночной экономике.

Йозеф Шумпетер утверждал, что, с точки зрения

экономического роста, конкуренция представляет собой соперничество старого с

новым. Конкуренция должна способствовать предпринимательской деятельности,

интенсивному развитию экономики, обеспечивать ускоренное внедрение

научно-технического прогресса в производство, бороться с монополией, так как:

- конкуренция - главный фактор восприимчивости

предприятия к техническим новинкам;

- конкуренция вынуждает

предпринимателя постоянно искать и находить новые виды продуктов и услуг,

которые могут удовлетворять потребности рынка;

- конкуренция стимулирует использование

наиболее эффективных способов производства [19, с. 25].

Понятие конкурентоспособности достаточно

широкое. Применительно к экономической сфере под конкурентоспособностью обычно

понимают обладание свойствами, создающими преимущества для субъекта экономического

соревнования, которые создают возможность успешно вести такое соревнование и

выиграть в нем [30]. Носителями конкурентоспособности могут быть товары,

предприятия и их объединения, отрасли и, наконец, национальные экономики.

Конкурентоспособность не только пассивно отражает запросы и предпочтения рынка,

но и предполагает активную деятельность участников конкурентной борьбы,

нацеленную на завоевание, удержание и укрепление позиций на рынке. В условиях

коренных сдвигов в мировой торговле, возросшей глобализации экономики

существенно меняются условия конкурентной борьбы. Конкурентоспособность на

мировом рынке определяется многими факторами. Можно выделить четыре уровня

конкурентоспособности: конкурентоспособность товара, компании, отрасли и национальную

конкурентоспособность.

Конкурентоспособность товаров - способность

товаров отвечать требованиям конкурентного рынка, запросам покупателей в

сравнении с другими аналогичными товарами [31]. Конкурентоспособность

определяется, с одной стороны, качеством товаров, его техническим уровнем,

потребительскими свойствами и, с другой стороны, ценами, устанавливаемыми

продавцами товаров. Кроме того, на конкурентоспособность влияют: мода,

предпродажный и послепродажный сервис, реклама, имидж производителя, ситуация

на рынке, колебания спроса. Конкурентоспособность продукции - способность

продукции отвечать требованиям данного рынка в рассматриваемом периоде.

Несмотря на достаточно глубокий уровень

разработки проблемы конкурентоспособности, единого подхода к ее количественной

оценке до сих пор нет. Проблемы анализа и оценки конкурентоспособности сложны и

многогранны. Свой вклад в решение этих проблем внесли такие зарубежные и

отечественные ученые, как М. Портер, Ф. Котлер, Е. Дихтль, Е.П. Голубков, А.Н.

Печенкин, А. Глухов, П.С. Завьялов, Г.Л. Багиев и др., которые разрабатывали

теоретические и методические аспекты оценки конкурентоспособности предприятия.

Однако до сих пор отсутствует четкая систематизация полученных результатов

исследований. Наиболее известные на сегодняшний день модели и методы оценки

конкурентоспособности товара и предприятия можно разделить на две группы:

аналитические и графические методы. Данное деление на методы оценки

конкурентоспособности товара и методы оценки конкурентоспособности предприятия

достаточно условны, так как они во многом совпадают, меняется только объект

исследования. Классификация методов оценки конкурентоспособности товара и

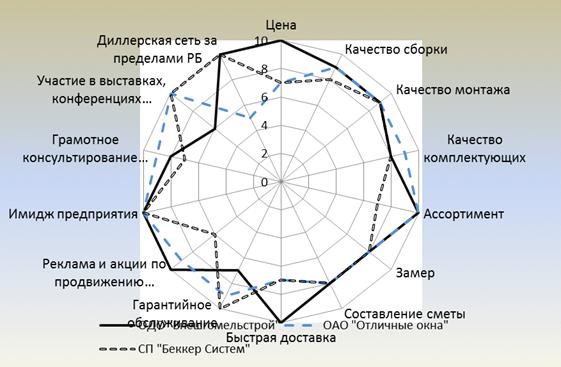

предприятия представлена на рисунке 1.4.

Рисунок 1.4 - Иерархия методов оценки

конкурентоспособности

Изучение конкурентов и условий конкуренции в

отрасли требуется предприятию в первую очередь для того, чтобы определить, в

чем его преимущества и недостатки перед конкурентами, и сделать выводы для

выработки предприятием собственной успешной конкурентной стратегии и

поддержания конкурентного преимущества. В таблице 1 представлена классификация,

достоинства и недостатки методов оценки конкурентоспособности товара и

предприятия.

Таблица 1 - Классификация методов оценки конкурентоспособности

предприятия

|

Количество

параметров оценки

|

Название

метода

|

Достоинства

метода

|

Недостатки

метода

|

|

Графические

методы оценки конкурентоспособности товара и предприятия

|

|

Количество

осей координат = 2

|

Матрица

БКГ

|

При

наличии достаточно достоверной информации точно показывает положение

предприятия

|

Отсутствует

прогностичность, не показывает причин данного положения фирмы

|

|

Количество

осей координат = 2

|

Модель

«Привлекательность рынка - преимущества в конкуренции»

|

Позволяет

определить положение фирмы относительно других конкурентов; выработать

дальнейшие стратегии

|

Модель

статична, трудно оценить качественные характеристики

|

|

Матрица

Портера

|

Наглядное

структурирование достижения конкуренции

|

Не

дает конкретных рекомендаций по достижению конкурентных преимуществ

|

|

Количество

осей координат > 2

|

Метод

«многоугольник конкурентоспособности предприятия»

|

Достаточная

легкость использования для оперативного анализа ситуации, определения

текущего положения относительно конкурентов

|

Сложность

при расчете показателя, получении исходных данных, отсутствие прогнозной

информации

|

|

Универсальные

аналитические методы оценки конкурентоспособности предприятия

|

|

Количество

параметров ≤ 2

|

Метод

рейтинговой оценки

|

Достаточно

точно определяет место данного предприятия относительно его конкурентов

|

Сложность

при расчете показателя, полученных исходных данных, отсутствие прогнозной

информации

|

|

Оценка

на основе расчета доли рынка

|

Метод

позволяет определить тип и место фирмы на рынке

|

Нельзя

определить причины выявленного положения фирмы, разработать необходимую

стратегию

|

|

Количество

параметров оценки

|

Название

метода

|

Достоинства

метода

|

Недостатки

метода

|

|

Количество

параметров > 2

|

Метод

оценки конкурентоспособности на основе потребительной стоимости

|

Оценка

конкурентоспособности с учетом факторов внутренней среды фирмы

|

Сложность

расчетов, сбора необходимой информации

|

|

Аналитические

методы оценки конкурентоспособности промышленного предприятия

|

|

Количество

параметров > 2

|

Метод

оценки на основе теории эффективной конкуренции

|

Учет

весьма разносторонних аспектов деятельности предприятия.

|

Сумма

отдельных элементов сложной системы, каковой является любое предприятие, не

дает того же результата, что и вся система в целом

|

Таким образом, количество факторов

конкурентоспособности практически бесконечно, следовательно, как бы ни был

обширен их перечень, он все равно не будет исчерпывающим, а значит, и

основанная на таком неполном перечне оценка конкурентоспособности предприятия

будет неадекватной. В результате все существующие перечни факторов конкурентоспособности

являются весьма условными, что не позволяет использовать их для оценки

конкурентоспособности предприятий. Ставя во главу угла исчерпывающий перечень

факторов конкурентоспособности предприятия, исследователи попадают в тупик,

поскольку такой перечень невозможен в принципе. Ограниченный же перечень

обусловливает ограниченность метода. Для оценки выявленных исследователями

факторов конкурентоспособности, а также определения ряда других показателей

используются приблизительные, примерные оценки, «экспертные методы», страдающие

существенной субъективностью и условностью.

Большинство методик предполагает сопоставление

практически идентичных предприятий, производящих схожие товары и услуги и

действующих в схожих экономических условиях. Вместе с тем, развитие

товарно-денежных отношений приводит ко все большей диверсификации предприятий,

все большей дифференциации товаров и услуг, все более усугубляющимся различиям

в экономических условиях деятельности предприятий. Все сложней становится

определить четкие географические границы того или иного рынка, установить

перечень конкурирующих товаров и предприятий, что влечет за собой

неприменимость подобных методик оценки конкурентоспособности предприятий [2].

Отмеченные недостатки существующих подходов к оценке

конкурентоспособности предприятий обуславливают невысокие возможности

практического применения большинства из них. Основной причиной такового

является изначально недостаточно четко определяемое большинством экономистов

понятие конкурентоспособности предприятия и критериев оценки этого показателя.

Это, в свою очередь, обуславливается отсутствием общепринятого понятия

конкурентоспособности предприятия.

Несмотря на множество публикаций, из-за

различных условий и недостатка информации о конкурентах, методики анализа

конкурентоспособности фирмы встречаются редко. Н. Павлова считает, что «цель

анализа конкурентоспособности фирмы - установить, какого конкурентного

преимущества может добиться фирма и как его можно реализовать и защитить в

конкретной ситуации». Также Н. Павлова утверждает, что конкурентное

преимущество может быть внешним и внутренним.

Внешнее конкурентное преимущество основано на

отличительных качествах товара, которые представляют ценность для покупателя за

счет либо повышения эффективности его работы, либо сокращения его издержек,

либо более высокого эмоционально-эстетического удовлетворения. Внешнее

конкурентное преимущество упрочивает позиции фирмы на рынке, так как фирма

может заставить рынок покупать ее товар по цене более высокой, чем у главного

конкурента, не обеспечивающего соответствующее отличие. Таким образом, внешнее

конкурентное преимущество держится на стратегии дифференциации (отличия).

Внутреннее конкурентное преимущество базируется

на превосходстве фирмы в издержках и в менеджменте, которые создают ценность

для продавца, позволяющую получить себестоимость продукции меньшую, чем у

конкурентов. Внутреннее конкурентное преимущество дает возможность фирме быть

более рентабельной и более устойчивой к снижению цен, которое может навязать

рынок. Кроме того, фирма может иметь преимущества в распределении и продвижении

своих товаров.

Н. Павлова приводит анализ конкурентоспособности

российского концерна «Трикотаж» из следующих этапов.

По предприятиям региона, на который работает

концерн, была произведена выборка трикотажных фирм и удовлетворяющих ту же

потребность покупателей, но работающих по другой технологии, т. е. швейных

фирм. Всего получилось 13 трикотажных и 35 швейных фирм.

С учетом того, что доля рынка товаров импортного

производства составляла в 80% на рынке Москвы и Московской области, был

произведен расчет долей рынка, занимаемых фирмами, попавшими в выборку. С

использованием данных таблицы и отраслевых справочников были выделены наиболее

близкие концерну конкуренты по следующим параметрам: аналогичность продукции,

доля рынка, темпы роста. Получили 6 ближайших конкурентов. Анализ

конкурентоспособности концерна «Трикотаж» проводили на основе оценки по

пятибалльной шкале факторов конкурентоспособности этого концерна и его

ближайших конкурентов. Таким образом, была выявлена часть рыночной ниши,

которую можно было занять, если найти замену дешевому, но с довольно низким

качеством товару с Востока и дорогому высококачественному товару из Европы и

США. Необходимые условия: качество, приемлемые цены, следование последней моде,

использование натуральных материалов. Высокие результаты деятельности концерна

«Трикотаж» в последующие годы подтвердили правильность проведенного анализа и

выбранной на его основе стратегии.

Анализ конкурентоспособности может быть проведен

и по финансовым показателям.

В результате реализации предприятия получают

валовую прибыль (выручка за минусом себестоимости и косвенных налогов), а

коэффициент валовой прибыли показывает, какую долю эта прибыль занимает в

выручке предприятия. Расчет коэффициента производится по формуле (18):

Квп = ВП:В, (18)

где Квп - коэффициент валовой прибыли;

ВП - объем валовой прибыли, руб.;

В - выручка (может браться как с, так и без

косвенных налогов), руб.

Валовая прибыль зависит от соотношения цен,

объема продаж и себестоимости проданной продукции. Любое изменение в

соотношении цен и себестоимости произведенных или приобретенных товаров может

повлечь за собой изменение в валовой прибыли. Следует помнить, что валовая

прибыль по определению призвана покрыть издержки, связанные с общим управлением

компании и реализацией готовой продукции и, кроме того, обеспечить прибыль

предприятию. В этом смысле коэффициент валовой прибыли показывает способность

менеджмента компании управлять производственными издержками (стоимостью сырья и

прямых материалов, затратами на прямой труд и производственными накладными

издержками). Чем выше этот показатель, тем более успешно менеджмент компании

управляет производственными издержками.

Коэффициент операционной прибыли показывает

эффективность основной (операционной) деятельности предприятия вне связи с

финансовыми операциями и нормами фискального регулирования, принятыми в стране.

Расчет этого коэффициента осуществляется по формуле (19):

Коп = П:В, (19)

где Коп - коэффициент операционной прибыли;

П - прибыль отчетного периода, руб.

Данный показатель показывает, насколько

эффективна собственно производственная деятельность предприятия.

Прибыльность продаж (коэффициент чистой прибыли)

является итоговой характеристикой прибыльности основной деятельности

предприятия за период времени. Расчет этого показателя производится по формуле

(20):

Кчп = ЧП:В,

(20)

где Кчп - коэффициент чистой прибыли;

ЧП - чистая прибыль.

Если предыдущие два коэффициента характеризовали

эффективность отдельных сторон деятельности предприятия в части обеспечения

прибыльности, то данный коэффициент показывает, насколько эффективно сработала

вся менеджерская команда, включая производственных менеджеров, маркетологов,

финансовых менеджеров в части основной деятельности компании.

В. Ковалев предлагает еще один способ оценки

прибыльности продаж, который исключает все уплаченные проценты из

налогооблагаемой прибыли. Расчет коэффициента чистой прибыли теперь

производится по формуле (21) [14, с. 56]:

Кчп = [ЧП + (1 - Снп)×ПП]

: В, (21)

где Снп - ставка налога на прибыль;

ПП - процентные платежи.

Смысл формулы таков: поскольку процентные

платежи вычитались из налогооблагаемой прибыли, мы просто добавляем эту сумму

вычтенных процентов, но с учетом налога на прибыль.

Анализ операционных издержек производится с

целью оценки относительной динамики долей различных видов издержек в структуре

совокупных издержек предприятия и является дополнением операционного анализа.

Анализ операционных издержек позволяет выяснить истинную причину изменения

показателей прибыльности компании. В частности, коэффициент себестоимости

продаж, который рассчитывается по следующей формуле (22):

Ксб = Сст : В,

(22)

где Ксб - коэффициент себестоимости продаж;

Сст - себестоимость реализованной продукции.

Он является дополнением коэффициента валовой

прибыли в том смысле, что эти два коэффициента в сумме должны составлять 100%.

Таким образом, повышение качества продукции

предприятия - одна из форм конкурентной борьбы, завоевания и удержания позиций

на рынке. Высокий уровень качества продукции способствует повышению спроса на

продукцию и увеличению суммы прибыли не только за счет объема продаж, но и за

счет более высоких цен. Исследователями выделяют два основных признака качества

- удовлетворять требованиям покупателей, заказчиков или потребителей или

установленным стандартам качества. Эталонами качества можно считать инновации,

а основной целью стремления к качеству товаров и услуг является достижение

высокой конкурентоспособности. Контроль качества - это процесс, для которого

требуются методы и приемы, формализованные в документах, который обеспечивает и

контроль качества, и его соблюдение, а система управления качеством - это

система, созданная на предприятии для постоянного формирования политики и целей

в области качества, а также для достижения этих целей с целью постоянного

улучшения качества выпускаемой продукции или оказываемых услуг, включающая

организацию, процессы, документы, ресурсы.

Анализ конкурентоспособности не имеет единой

методики. Выделяют стратегический маркетинговый анализ положения фирмы в

отрасли и уровень финансовых показателей однотипных фирм, действующих в

отрасли. Основы конкурентоспособности и формы конкурентной борьбы меняются, что

связано с коренными сдвигами в товарной структуре мировой торговли и повышением

роли технического уровня производства. Таким образом, в условиях конкуренции на

предприятие оказывают воздействие сразу же несколько групп факторов, формируя и

постоянно видоизменяя конкурентную среду его деятельности. Отмеченная сложность

усугубляется тем, что каждая из упомянутых групп, в свою очередь, состоит из

множества элементов, причем состав и структура элементов уникальны для каждого

конкретного предприятия. В силу этого конкуренция не может быть представлена

как исчерпывающий перечень конкурентных сил и факторов.

2.

Оценка эффективности и конкурентоспособности

ОДО «Внешгомельстрой»

2.1

Организационно-экономическая характеристика

ОДО «Внешгомельстрой»

Малое строительно-коммерческое предприятие

«Внешгомельстрой» было зарегистрировано 29.01.1992 года, а перерегистрировано

решением Гомельского облисполкома № 462 от 31.07.2000 года. Учредителями ОДО

«Внешгомельстрой» являются Лысенко А. Н. (80 % уставного фонда) и Балюк М. П.

(20 %). Юридический адрес общества: Гомельский район, п. Ченки, ул.

Комсомольская, 3. Численность персонала на 1.01.2012 года составляет 56

человек.

В момент создания основными видами деятельности

ОДО «Внешгомельстрой» являлись строительно-монтажные и ремонтные работы,

производство железо-бетонных изделий, а в последние годы предприятие

специализируется на производстве изделий из ПВХ. Производительность

оборудования для производства изделий из ПВХ позволяет выпускать до 3000

условных кв. м. изделий при двухсменной работе.

Предприятие осуществляет оперативный и

бухгалтерский учет результатов деятельности, а также предоставляет оперативную

информацию о результатах финансово-хозяйственной деятельности уполномоченному

органу. Бухгалтерский учет осуществляется бухгалтерией, как самостоятельным

структурным подразделением под руководством главного бухгалтера. Способ

определения выручки от реализации - по отгрузке. Способ начисления амортизации

основных средств - линейный по всем видам основных средств. Метод списания ценностей

- по цене приобретения. Вид распределения издержек обращения - по валовому

доходу.

Структура управления ОДО «Внешгомельстрой»

(рисунок 2.1) построена по производственно-функциональному признаку.

Рисунок 2.1 - Организационно-производственная

структура управления ОДО «Внешгомельстрой» на 1.01.2013 года

Директору предприятия подчинены два его

заместителя, курирующие производство (два производственных участка) и снабжение

и сбыт (отдел). В штате предприятия - два бухгалтера, один из которых - главный

бухгалтер. Непосредственно директору предприятия подчинена секретарь (она же -

инспектор по кадрам) и хозучасток из двух рабочих. Данная структура управления

имеет ряд недостатков: во-первых, принцип полноправного распорядительства в

определенной степени нарушает принцип единоначалия. Таким образом,

функциональная специализация работ разрывает управленческий процесс, единый по

своей природе; во-вторых, построенная по функциональному принципу структура

управления способствует развитию психологической обособленности отдельных

руководителей, считающих задачи своих подразделений задачами первостепенной

влажности.

Основным видом экономической деятельности ОДО

«Внешгомельстрой» является производство оконных и балконных блоков, входных и

межкомнатных дверей из профиля ПВХ, элементов остекления балконов и лоджий

(балконные рамы) из алюминиевого профиля. Для анализа производства продукции

используем форму 1-МП. Анализ данных представим в виде таблицы 2.

Таблица 2 - Динамика объемов произведенной и

отгруженной продукции ОДО «Внешгомельстрой» за 2010 - 2012 годы

|

Показатель

|

Годовое

значение показателя

|

Темп

роста, %

|

|

2010

|

2011

|

2012

|

2011/ 2010

|

2012/ 2011

|

|

Объем

продукции и работ в отпускных ценах без косвенных налогов, млн. руб.

|

3 174

|

5 300

|

6 789

|

167,0

|

128,1

|

|

в

т.ч. объем промышленной продукции, млн. руб.

|

3 174

|

4 226

|

6 789

|

133,1

|

160,6

|

|

Доля

продукции в общем объеме продукции и работ, %

|

100

|

79,7

|

100

|

-20,3*

|

20,3*

|

|

Сертифицированная продукция, млн. руб.

|

1 817

|

3 083

|

5 262

|

169,7

|

170,7

|

|

Доля

сертифицированной продукции, %

|

57,2

|

58,2

|

77,5

|

1,0*

|

19,3*

|

|

Объем

отгруженной продукции и работ без косвенных налогов, млн. руб.

|

3 174

|

4 226

|

6 789

|

133,1

|

160,6

|

|

Доля

отгруженной продукции в объеме производства, %

|

100

|

79,7

|

100

|

-20,3*

|

20,3*

|

|

Доля

отгрузок на внутренний рынок, %

|

100

|

100

|

100

|

100

|

100

|

Примечание - *в процентных пунктах

Данные таблицы 2 показывают, что доля

промышленной продукции в общем объеме продукции в 2010 и 2012 годах составила

100%, а в 2011 году - 79,7% за счет осуществления в данном периоде оптовых

продаж стекла строительного. Доля сертифицированной продукции в 2012 году

составила 77,5%, что говорит о высоком качественном уровне продукции

исследуемой организации.

В 2008 году произведена сертификация продукции

по стандарту DIN с целью ее

экспорта в Россию, однако вся продукция в исследуемом периоде реализуется на

внутреннем рынке. Объем реализации близок к объему выпуска за вычетом той части

продукции, которая используется в строительно-монтажных работах.

В таблице 3 показана динамика видов производства

продукции в натуральных и стоимостных показателях и рассчитаны средние цены на

изделия.

Таблица 3 - Динамика видов производства

продукции в натуральных и стоимостных показателях ОДО «Внешгомельстрой» за 2010

- 2012 годы

|

Показатель

|

Темп

роста, %

|

|

2010

|

2011

|

2012

|

2011/ 2010

|

2012/ 2011

|

|

Объем

производства в натуральных показателях:

|

|

|

|

|

|

|

-

окна и оконные коробки, подоконники из ПВХ, м2

|

6100

|

6196

|

7982

|

101,6

|

128,8

|

|

-

двери и дверные коробки из ПВХ, м2

|

392

|

98

|

476

|

25

|

485,7

|

|

-

изделия изолирующие многослойные из стекла, включая стеклопакеты, тыс. м2

|

2,2

|

0,09

|

5

|

4,1

|

5555,6

|

|

Объем

производства в фактических ценах без косвенных налогов, млн. руб.:

|

3174

|

4226

|

6789

|

133,1

|

160,6

|

|

-

окна и оконные коробки, подоконники из ПВХ

|

3027

|

3688

|

4607

|

121,8

|

124,9

|

|

-

двери и дверные коробки из ПВХ

|

8

|

152

|

655

|

1900,0

|

430,9

|

|

-

изделия изолирующие многослойные из стекла, включая стеклопакеты

|

139

|

10

|

1527

|

7,2

|

15270,0

|

|

Средняя отпускная цена:

|

|

|

|

|

|

|

-

окна и оконные коробки, подоконники из ПВХ, тыс. руб./м2

|

496,2

|

595,2

|

577,2

|

120,0

|

97,0

|

|

-

двери и дверные коробки из ПВХ, тыс. руб./м2

|

20,4

|

1551

|

1376,1

|

7602,9

|

88,7

|

|

-

изделия изолирующие многослойные из стекла, включая стеклопакеты, тыс.

руб./м2

|

63,2

|

111,1

|

305,4

|

175,8

|

274,9

|

Как видно из данных таблицы 3 основной

продукцией ОДО «Внешгомельстрой» являются окна и оконные коробки, подоконники

из ПВХ. Так в 2012 году относительно 2011 года объем производства увеличился в

натуральных показателях на 1786 м2, а в стоимостном выражении - на 919 млн.

руб., средняя же цена на окна и оконные коробки, подоконники из ПВХ снизилась

на 15 тыс. руб. одного метра квадратного.

Снижение цены было вызвано усилением конкуренции

в сегменте стеклопакетов и дверей из ПВХ.

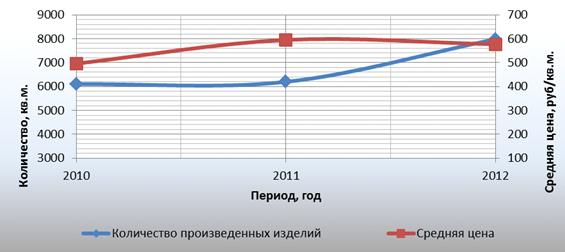

На рисунке 2.2 отражена динамика выпуска окон и

оконных коробок, подоконников из ПВХ в натуральных единицах измерения и средняя

цена изделия за 2010-2012 годы.

Рисунок 2.2 - Динамика выпуска окон

из ПВХ и средней цены изделия ОДО «Внешгомельстрой» в 2010-2012 годы

Рисунок 2.2 отражает, что к 2012

году конкуренция в секторе производства стеклопакетов выросла настолько, что

отпускные цены стали ниже уровня 2011 года, то есть исследуемая организация в

целях удержания конкурентных преимуществ и доли рынка проводит ценовую

стратегию низких цен.

Осуществим анализ основных

показателей деятельности ОДО «Внешгомельстрой», используя, как источники

информации, годовые отчеты предприятия за 2010 - 2012 годы, отчеты о

финансово-хозяйственной деятельности субъекта малого предпринимательства за

2010 - 2012 года формы 1-мп и внутренние формы предприятия по форме таблицы 4.

конкурентоспособность

ресурс рынок дилерский

Таблица 4 - Основные экономические

показатели деятельности ОДО «Внешгомельстрой» за 2010-2012 годы

|

Показатель

|

Годовое

значение показателя

|

Темп

роста, %

|

|

2010

|

2011

|

2012

|

2011/ 2010

|

2012/ 2011

|

|

Объем

произведенной продукции, оказанных услуг в текущих ценах, млн. руб.

|

|

|

|

|

|

|

-

в текущих ценах

|

3 174

|

5 300

|

6 789

|

167,0

|

128,1

|

|

-

в сопоставимых ценах (2010 год)

|

3 174

|

2 540

|

2 671

|

80,0

|

105,2

|

|

Выручка

от реализации-нетто, млн. руб.

|

|

|

|

|

|

|

-

в текущих ценах

|

3 174

|

4 157

|

6 756

|

131,0

|

162,5

|

|

-

в сопоставимых ценах (2010 год)

|

3 174

|

1 992

|

2 658

|

62,8

|

133,4

|

|

Себестоимость

произведенной продукции, млн. руб.

|

2 516

|

3 641

|

5 651

|

144,7

|

155,2

|

|

Полные

расходы на производство и реализацию, млн. руб.

|

2 521

|

3 633

|

5 640

|

144,1

|

155,2

|

|

Прибыль

от реализации, млн. руб.

|

653

|

524

|

1 116

|

80,2

|

213,0

|

|

Затраты

на 1 рубль товарной продукции, услуг, руб.

|

0,793

|

0,687

|

0,832

|

86,6

|

121,1

|

|

Затраты

на 1 рубль реализованной продукции, услуг, руб.

|

0,794

|

0,874

|

0,835

|

110,1

|

95,5

|

|

Чистая

прибыль, млн. руб.

|

629

|

566

|

989

|

90,0

|

174,7

|

|

Рентабельность

затрат по чистой прибыли, %

|

25,0

|

15,6

|

17,5

|

-9,4*

|

1,9*

|

|

Основные

средства на конец года, млн. руб.

|

154

|

380

|

533

|

246,8

|

140,3

|

|

Фондоотдача, руб.

|

27,84

|

19,85

|

14,87

|

71,3

|

74,9

|

|

Среднесписочная численность персонала, чел.

|

45

|

54

|

57

|

120,0

|

105,6

|

|

Фондовооруженность, млн. руб.

|

2,5

|

4,9

|

8,0

|

196,0

|

163,3

|

|

Производительность

труда, млн. руб.

|

70,5

|

98,1

|

119,1

|

139,1

|

121,4

|

|

Среднемесячная зарплата, тыс. руб.

|

519

|

685

|

1 273

|

132,0

|

185,8

|

|

Индекс потребительских цен

|

1

|

2,087

|

1,218

|

-

|

-

|

Примечание - *в процентных пунктах

Как следует из данных таблицы 4, за два

последних года объем выпущенной продукции и выручка ОДО «Внешгомельстрой»

выросли соответственно в 2,5, а выручка - в 2 раза, однако в кризисном 2011

году рост объемов произведенной продукции и выручки меньше уровня инфляции, а в

2012 году - больше.

Как негативный момент в 2012 году относительно

2011 года можно отметить превосходящий рост среднемесячной заработной платы

(185,8%) над ростом производительности труда (121,4%), что свидетельствует о

неэффективном использовании средств, используемых на выплату заработной платы

работникам организации. Если за 2011 год рентабельность предприятия (по чистой

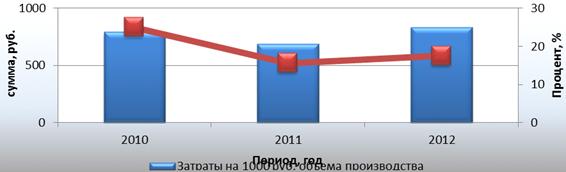

прибыли) снизилась, как и удельная затратность, то в 2012 году оба показателя

выросли, причем удельная затратность производства - на 21 %, что отражено на

рисунке 2.3.

Рисунок 2.3 - Динамика удельной

затратности производства и отдачи затрат ОДО «Внешгомельстрой» за 2010 - 2012

годы

Это связано с тем, что рост

показателей прибыли от реализации и чистой прибыли выше роста выручки и объемов

деятельности. В целом у малого производственного предприятия в 2011 году не

соблюдается «золотое правило экономики предприятия» [2, с. 28] - рост прибыли

от реализации ниже объемов производства, а последний показатель ниже роста

стоимости основных средств, а в 2012 году это правило соблюдено (рисунок 2.4).

Рисунок 2.4 - Относительные

изменения основных показателей деятельности ОДО «Внешгомельстрой» за 2010 -

2012 годы

Однако превышение роста стоимости

основных средств над объемом производства привело к снижению фондоотдачи.

Рост объемов произведенной продукции

требует роста численности персонала (рисунок 2.5), при этом устойчиво растут

показатели его фондовооруженности, производительности и оплаты его труда.

Рисунок 2.5 - Относительные

изменения показателей управления персоналом ОДО «Внешгомельстрой» за 2011 -

2012 годы

При этом в 2011 году производительность труда

растет быстрее оплаты труда, а в 2012 году это правило нарушено. В то же время

у предприятия размер оплаты невысок, поэтому решение менеджмента о значительном

его повышении оправдано.

Рассмотрим показатели движения кадров по ОДО

«Внешгомельстрой» за 2010-2012 годы (таблица 5).

Таблица 5 - Движение штата персонала ОДО

«Внешгомельстрой» за 2010-2012 годы

|

Показатель

|

Значение

показателя

|

Отклонение

(+,-)

|

|

2010

|

2011

|

2012

|

2011/

2010

|

2012/

2011

|

2012/

2010

|

|

Принято

на работу, чел.

|

7

|

9

|

16

|

2

|

7

|

9

|

|

Уволено

работников, чел. всего

|

3

|

2

|

12

|

-1

|

10

|

9

|

|

в

том числе:

|

|

|

|

|

|

|

|

-

по сокращению численности

|

-

|

-

|

-

|

-

|

-

|

-

|

|

-

за прогул и другие нарушения трудовой дисциплины

|

-

|

1

|

-

|

1

|

-1

|

-

|

|

-

по собственному желанию

|

3

|

1

|

12

|

-2

|

11

|

9

|

|

Среднесписочная

численность работников, чел.

|

45

|

54

|

57

|

9

|

3

|

12

|

|

Показатели

оборота, %:

|

|

|

|

|

|

|

|

- по

приему

|

15,6

|

16,7

|

28,1

|

1,1

|

11,4

|

12,5

|

|

- по

увольнению

|

6,7

|

3,7

|

21,1

|

-3

|

17,4

|

14,4

|

|

- текучести

кадров

|

6,7

|

1,9

|

21,1

|

-4,8

|

19,2

|

14,4

|

|

- общий

коэффициент оборота кадров

|

22,3

|

20,4

|

49,2

|

-1,9

|

28,8

|

26,9

|

|

- коэффициент

стабильности кадров

|

93,3

|

98,1

|

78,9

|

4,8

|

-19,2

|

-14,4

|

Как следует из таблицы 5, численность персонала

за весь анализируемый период увеличилась на 12 человек. Наибольшая численность

принятых и уволенных работников ОДО «Внешгомельстрой» приходится на 2012 год.

Найм персонала был обусловлен увеличением производственной программы.

Показатель текучести кадров по ОДО

«Внешгомельстрой» за период 2010-2012 годы увеличился на 14,4 процентных

пунктов и в 2012 году составил 21,1 %. Это не очень высокий показатель, однако

его рост с отрицательной стороны характеризует работу организации с кадрами в

2012 году За счет повышения численности работников уволенных по собственному

желанию и принятых на работу, показатель по увольнению увеличился и в 2012 году

составил 21,1%, что на 17,4 процентных пункта выше 2011 года и на 14,4% выше

2010 года Основной причиной увольнения по собственному желанию является:

перевод к другому нанимателю; по соглашению сторон, низкий профессиональный

опыт. К 2012 году коэффициент стабильности кадров снизился на 19,2 процентных пункта

по сравнению с 2011 годом и на 14,4 процентных пункта по сравнению с 2010 годом

и составил 78,9%, что говорит об удовлетворительном состоянии кадрового состава

в исследуемой организации. Количество принятых и уволенных сотрудников

относительно невелико и может быть объяснено приемлемыми условиями труда.

ОДО «Внешгомельстрой» имеет на начало 2012 года

7 автоматизированных управленческих рабочих мест (у директора, двух его

заместителей, у главного бухгалтера и бухгалтера, в отделе сбыта и у

секретаря). Однако объект исследования не достиг той стадии диверсификации

управления, что бы создавать локальную сеть. Это связано, прежде всего, с

относительно простым производственно-сбытовым процессом и тем, что большинство

в структуре персонала составляют рабочие должности. АРМ управленцев в

большинстве подключены к сети Интернет. В достаточной мере предприятие

обеспечено оргтехникой.

Таким образом, ОДО «Внешгомельстрой» является

старейшим малым предприятием, созданным в 1992 году как строительное, однако в

последние годы переориентировавшимся преимущественно на производство оконных

изделий из ПВХ. Производством ПВХ-изделий ОДО «Внешгомельстрой» занимается с

2006 года, стеклопакетов - с 2007 года, а ЖБИ-изделий - с 2008 года.

Предприятие работает исключительно на местный рынок. В 2008 году произведена

сертификация продукции по стандарту DIN

с целью ее экспорта в Россию. Основной продукцией ОДО «Внешгомельстрой»

являются окна и оконные коробки, подоконники из ПВХ. Так в 2012 году

относительно 2011 года объем производства увеличился в натуральных показателях

на 1786 м2, а в стоимостном выражении - на 919 млн. руб., средняя же цена на

окна и оконные коробки, подоконники из ПВХ снизилась на 15 тыс. руб. одного

метра квадратного.

Предприятие работает прибыльно, особенно удачным

в финансовом плане были 2009 - 2010 годы, когда выросли основные количественные

и качественные показатели деятельности. Кризисный 2011 год предприятие

преодолело успешно, увеличив долю рынка, хотя рост объемов деятельности

обеспечен экстенсивно, а в 2012 году закрепило положительные тенденции.

2.2

Анализ показателей эффективности использования ресурсов

Главный показатель эффективности использования

трудовых ресурсов - производительность труда. В таблице 6 проследим динамику

производительности труда работников ОДО «Внешгомельстрой».

Таблица 6 - Динамика производительности труда

работников ОДО «Внешгомельстрой» за 2010 - 2012 годы

|

Показатель

|

Годовое

значение показателя

|

Темп роста, %,

|

|

2010

|

2011

|

2012

|

2011/ 2010

|

2012/ 2011

|

|

Объем продукции, млн. руб.

|

|

|

|

|

|

|

в фактических ценах

|

3 174

|

5 300

|

6 789

|

167,0

|

128,1

|

|

в сопоставимых ценах

|

3 174

|

2 540

|

2 671

|

80,0

|

105,2

|

|

Среднесписочная численность персонала,

чел.

|

45

|

54

|

57

|

120,0

|

105,6

|

|

Производительность

труда, млн. руб.

|

|

|

|

|

|

|

в

фактических ценах

|

70,5

|

98,1

|

119,1

|

139,1

|

121,4

|

|

в сопоставимых ценах

|

70,5

|

47,0

|

46,9

|

66,7

|

Данные таблицы 6 демонстрируют устойчивый рост

производительности труда в фактических и снижение в 2011 году при росте в 2012

году - в сопоставимых ценах как всех работающих, так и специалистов. Последнее

объясняется тем, что предприятие производит потребительские товары, цена на

которые всегда отстает от уровня инфляции.

Различают общие и частные показатели

использования основных средств. К общим показателям относятся фондоотдача,

фондоемкость, рентабельность фондов, к частным - показатели использования

оборудования и производственных площадей. Показатели эффективности

использования основных средств ОДО «Внешгомельстрой» представлены в таблице 7.

Таблица 7 - Показатели эффективности использования

основных средств ОДО «Внешгомельстрой» за 2010 - 2012 годы

|

Показатель

|

Значение показателя

|

Отклонение

(+;-)

|

Темп

роста, %

|

|

2010

|

2011

|

2012

|

2011/

2010

|

2012/

2011

|

2011/

2010

|

2012/

2011

|

|

Объем

продукции в фактических ценах, млн. руб.

|

3 174

|

5 300

|

6 789

|

2

126

|

1

489

|

167,0

|

128,1

|

|

Прибыль

от реализации, млн. руб.

|

653

|

524

|

1 116

|

-129

|

592

|

80,2

|

213,0

|

|

Среднегодовая

стоимость основных средств основного вида деятельности, млн. руб.

|

114

|

267

|

457