Расчет эффективности инвестиционного проекта атмосферно-вакуумной трубчатой установки (АВТ-1)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. Анализ рынка нефтеперерабатывающей

промышленности

.1 Нефтеперерабатывающая

промышленность РФ в настоящем и прошлом

.2 Модернизация

нефтеперерабатывающих заводов

.3 Предварительные итоги

модернизации

. Анализ использования производственной

мощности

. Расчет производственной мощности и

производственной программы

. Расчет баланса рабочего времени и

фонда заработной платы

.1 Расчет фонда зарплаты рабочего

персонала

.2 Расчет фонда зарплаты

руководящего персонала

. Расчет себестоимости продукции

. Расчёт основных

технико-экономических показателей

. Расчет эффективности

инвестиционного проекта

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Вся целесообразная деятельность человека так или

иначе связана с проблемой эффективности. В основе этого понятия лежит

ограниченность ресурсов, желание экономить время, получать как можно больше

продукции из доступных ресурсов.

Проблема эффективности - это всегда проблема

выбора. Выбор касается того, что производить, какие виды продукции, каким способом,

как их распределить и какой объем ресурсов использовать для текущего и будущего

потребления.

В курсовой работе рассматривается расчет

эффективности инвестиционного проекта реконструкции установки АВТ-1 (14 цеха)

ОАО «Газпром нефтехим Салават».

Нефтехимическое производство представленное

заводом ОАО «Газпром нефтехим Салават», включает в себя производство

прямогонного бензина, фракций дизельного топлива, керосина и полугудрона.

Основные направления совершенствования

производства - разработка и внедрение новых технологических процессов, новых и

более совершенных средств автоматизации, механизация производственных

процессов. Важное направление совершенствования производства - модернизация

действующей техники, совершенствование технологического режима. Как показывает

опыт, в результате реконструкции действующих технологических установок

достигается значительный прирост мощностей, увеличивается выход целевой

продукции, сокращаются потери и материальные затраты.

В курсовой работе представлен

анализ рынка нефтеперерабатывающей промышленности по стране, а также рассчитаны

основные экономические показатели.

В результате расчета сделаны

выводы об эффективности реконструкции установки АВТ-1 завода.

1. Анализ рынка

нефтеперерабатывающей промышленности

.1 Нефтеперерабатывающая

промышленность РФ в настоящем и прошлом

нефтеперерабатывающий модернизация

экономический показатель

В 2012 году российская нефтеперерабатывающая

промышленность поставила рекорд по объемам переработки нефти за последние

двадцать лет и впервые за последние пять-шесть лет избежала традиционного

осеннего кризиса на рынке бензина - нефтяные компании наконец-то взяли на себя

бремя модернизации советских НПЗ.

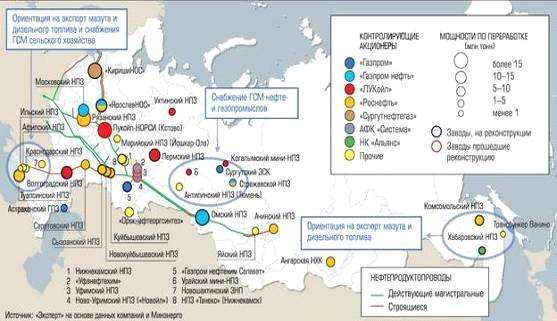

Рисунок 1- Карта крупнейших НПЗ Российской

Федерации

Сейчас мало кто помнит, что на заре новой

российской экономики одной из главных целей появления вертикально

интегрированных нефтяных компаний (ВИНК) вроде «ЛУКойла», «Сибнефти» и ТНК

называлось привлечение инвестиций в модернизацию нефтеперерабатывающих заводов.

Но прошло целое десятилетие, прежде чем началась модернизация хотя бы одного из

российских НПЗ (первым стал Рязанский НПЗ, принадлежащий ТНК-ВР). Еще десять

лет потребовалось, чтобы этот процесс захватил всю отрасль. Есть и первые

результаты: у нас в стране наконец производится столько высокооктанового

бензина, сколько примерно и нужно нашему рынку. А ведь еще два года назад мы

были свидетелями традиционного осеннего бурного роста цен на моторные топлива,

что неоднократно приводило к вмешательству властей в работу российских нефтяных

компаний.

Диаграмма 1- Структура нефтеперерабатывающих

мощностей в 2001-2011 гг.

Всего с 2005 года в нефтепереработку

инвестировано порядка 1 трлн рублей - такова цена решения проблемы «осенних

обострений». При этом нефтяные компании с разной степенью успешности сумели

лишь подтянуть свои НПЗ до низшей планки среднемирового уровня, и только

некоторые достигли твердого среднеевропейского. Так что крупные инвестиции в

отрасль потребуются и дальше - для повышения технологической сложности НПЗ,

увеличения выхода светлых нефтепродуктов и уровня переработки, решения проблемы

дисбаланса производства отдельных видов нефтепродуктов, роста конкуренции в

отрасли.

Российская нефтеперерабатывающая промышленность

и сейчас одна из крупнейших в мире. По общему объему переработки нефти Россия

входит в пятерку мировых лидеров, уступая лишь США и Китаю. Это место Россия

напрямую унаследовала от бывшего СССР - все крупнейшие НПЗ были построены до

1991 года. Сейчас российская нефтепереработка объединяет более 30 крупных

заводов с объемами переработки более 1 млн тонн нефти и несколько десятков

мелких.

Таблица 1- Крупные заводы РФ с объемами

переработки более 1 млн. тонн нефти

|

НПЗ

|

Собственник

|

Переработка

нефти (млн тонн)

|

Глубина

переработки (%)

|

|

|

|

|

|

|

|

|

1991

г.

|

2012

г.

|

1991

г.

|

|

НПЗ,

построенные до 1991 г.

|

Ангарская

НХК

|

«Роснефть»

|

22,1

|

10,1

|

72

|

|

Ачинский

НПЗ

|

«Роснефть»

|

6,8

|

7,4

|

75

|

|

Новокуйбышевский

НПЗ

|

«Роснефть»

|

15

|

7,8

|

61

|

|

Рязанская

НПК

|

«Роснефть»

|

16,9

|

16,3

|

58

|

|

Саратовский

НПЗ

|

«Роснефть»

|

8,8

|

6,9

|

52

|

|

Сызранский

НПЗ

|

«Роснефть»

|

10

|

6,7

|

63

|

|

«ЯрославНОС»

|

«Газпром

нефть» / «Роснефть»

|

15,3

|

15,3

|

76

|

|

Омский

НПЗ

|

«Газпром

нефть»

|

24

|

20,9

|

87

|

|

«Газпром

нефтехим Салават»

|

«Газпром»

|

9,7

|

6,7

|

65

|

|

НПЗ,

построенные после 1991 г.

|

«Танеко»

|

«Татнефть»

|

|

7

|

|

|

Антипинский

НПЗ

|

«Нефтегазохимические

технологии»

|

2,9

|

|

64,4

|

|

Марийский

НПЗ

|

Артур

Перепелкин, Алексей

|

1,4

|

|

59,8

|

Если по объемам перерабатываемой нефти Россия в

числе лидеров, то по структуре производства нефтепродуктов и технической

оснащенности заводов наша страна до сих пор отстает от стран Запада. По данным

компании «Альянс-Аналитика», выход мазута в российской нефтепереработке в 2012

году составил 29% объема переработанной нефти, автобензина - 14,3%, дизельного

топлива - 27,8%. Для сравнения: в США выход бензина составляет более 46%,

дизельного топлива - 27%, мазута - всего 4%. В странах ЕС выход бензина около

25%, дизельного топлива - 44%, мазута - 14%.

Диаграмма 2- Оценка нефтеперерабатывающих

предприятий в 2012г.

То, что российская нефтепереработка

ориентируется в первую очередь на производство мазута и дизельного топлива при

сравнительно небольшом выходе бензиновых фракций, во многом объясняется

советским наследием: дешевая собственная нефть позволяла плодить самые

примитивные НПЗ, без процессов вторичной и третичной переработки, которых особо

и не требовалось, ведь основным потребителем моторных топлив в СССР был

грузовой транспорт. Свою роль сыграло и территориальное распределение

инвестиций в нефтепереработку в последние десятилетия советской власти: почти

все новые НПЗ, за исключением разве что Ачинского завода в Красноярском крае,

строились за пределами современной России - в Литве, Белоруссии, Казахстане.

После распада СССР и формирования первых ВИНК

модернизацией НПЗ почти никто не занимался. В частности, в 1990-е в основном

завершались лишь те проекты, которые были начаты еще в 1980-х. Тогда была

проведена модернизация Киришского завода, контролируемого «Сургутнефтегазом», группы

уфимских и Московского НПЗ, оказавшихся под контролем региональных властей.

И лишь в начале 2000-х у российских нефтяников

появилось как минимум два серьезных резона инвестировать в нефтепереработку -

изменение структуры внутреннего спроса и введение государством

дифференцированных пошлин на экспорт нефти и нефтепродуктов.

1.2 Модернизация

нефтеперерабатывающих заводов

Бурная автомобилизация страны в сочетании с

постоянно растущим числом иномарок вызвала быстрый рост спроса на более

качественные бензины с высоким октановым числом. Долгое время единственной

компанией, откликнувшейся на этот рыночный вызов, была ТНК-ВР. С 2000-го по

2003 год она вложила около миллиарда долларов в реконструкцию и модернизацию

принадлежащего ей Рязанского НПЗ. Он стал первым нефтеперерабатывающим заводом,

который начал производить полноценное высокооктановое топливо, то есть не путем

разгона прямогонного бензина присадками, а на основе крекингового бензина,

дополненного алкилированными фракциями.

Большинство остальных компаний сосредоточилось

на иных проблемах. Нефтедобыча становилась важнейшим источником доходов для

бюджета, что привело к введению в 1999 году дифференцированных пошлин на

экспорт нефти и нефтепродуктов. Наиболее низкими пошлины оказались для мазута,

и этот продукт стал для нефтяников весьма интересным в качестве альтернативного

экспортного товара. После 2005 года объемы первичной переработки стали расти

быстрее, чем объемы добычи нефти, а экспорт нефти начал сокращаться. И этот

период «большого мазутного экспорта» длится до сих пор.

Однако, несмотря на то, что «субсидия»

обеспечивала достаточно высокий уровень операционной прибыли нефтепереработки,

это не привело к инвестиционному буму в отрасли.

Выгодным экспортным товаром стало и дизельное

топливо; его, как и мазут, начали использовать на европейских НПЗ в качестве

сырья для дальнейшей переработки. Однако для того, чтобы экспортировать

российскую солярку по нефтепродуктопроводам (см. карту), ее необходимо было

предварительно очищать от вредных примесей, в первую очередь от серы. По этой

причине нефтяники были вынуждены массово инвестировать в относительно простые и

недорогие установки гидроочистки. Что касается бензина, то инвестиции

ограничились относительно небольшими по мощности установками по производству

присадок для повышения октанового числа прямогонного бензина. По числу

реализованных инвестиционных проектов (см. таблицу 2) такие типы установок

уверенно лидируют. Их строительством занималось большинство

нефтеперерабатывающих компаний. Все это позволило сравнительно быстро начать

выпуск более качественных типов бензина и дизельного топлива, но увеличить

глубину переработки нефти все равно не смогло.

Таблица 2 - Прогноз реализации

инвестиционных проектов в НПЗ.

|

Завод

|

Компания

|

Установки

(мощность, млн т)

|

Сроки

ввода

|

|

Ново-Уфимский

НПЗ

|

«Башнефть»

|

Гидрокрекинг

|

2020

|

|

Уфимский

НПЗ

|

«Башнефть»

|

Замедленное

коксование

|

2020

|

|

Омский

НПЗ

|

«Газпром

нефть»

|

Замедленное

коксование

|

2016-1017

|

|

Омский

НПЗ

|

«Газпром

нефть»

|

Гидрокрекинг

|

2016-1017

|

|

Волгоградский

НПЗ

|

«ЛУКойл»

|

Первичная

переработка (6)

|

2015

|

|

Волгоградский

НПЗ

|

«ЛУКойл»

|

Гидрокрекинг

(3,5)

|

2016-1017

|

|

Пермский

НПЗ

|

«ЛУКойл»

|

Замедленное

коксование (2,1)

|

2015

|

|

«ЛУКойл-НОРСИ»

|

«ЛУКойл»

|

Каталитический

крекинг (2)

|

2015

|

|

Хабаровский

НПЗ

|

НК

«Альянс»

|

Гидроочистка

дизельного топлива (1,17), гидрокрекинг (0,5)

|

2013

|

Дефицит инвестиций в полноценную модернизацию

привел к парадоксальной ситуации: отрасль наращивала объемы переработки, заводы

приближались к стопроцентной загрузке производственных мощностей, однако

внутренний рынок все острее ощущал дефицит бензина.

Главным толчком, приведшим к качественному росту

инвестиций в российскую нефтепереработку, стало принятие в 2008 году нового

технического регламента, в соответствии с которым в России должны вводиться

европейские экологические стандарты на производство моторных топлив. В

частности, за несколько лет на территории страны должно прекратиться

производство топлив стандарта «Евро-2» и начаться переход к стандартам «Евро-4»

и «Евро-5». В 2011 году для более точного следования графику модернизации НПЗ

между органами власти и нефтяными компаниями были заключены так называемые

четырехсторонние соглашения, регламентирующие объемы и сроки ввода

нефтеперерабатывающих установок. Основной упор в соглашениях делался на класс

топлива, но глубину переработки нефти и выход светлых нефтепродуктов на НПЗ

каждая нефтяная компания должна определить для себя сама. Несмотря на некоторую

задержку с введением нормативов, поток инвестиций в нефтепереработку за

несколько лет возрос кратно. К 2012 году на нефтеперерабатывающую

промышленность пришлось почти 20% общего объема инвестиций в обрабатывающую

промышленность России.

Диаграмма 3- Основные инвестиции в российскую

нефтепереаботку

Одновременно в отрасли завершилась и

консолидация нефтепереработки. Прежде де-факто имеющие несколько акционеров и

покупающие нефть у независимых поставщиков уфимские НПЗ и Московский НПЗ вошли,

соответственно, в состав «Башнефти» (после поглощения ее АФК «Система») и

«Газпром нефти». Последним крупным событием на рынке стало приобретение

«Роснефтью» ТНК-ВР, за счет которого компания вышла на первое место по объемам

нефтепереработки в России и обеспечила себя несколькими крупными и уже

модернизированными НПЗ в европейской части России.

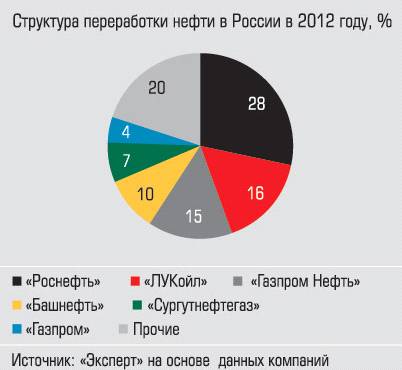

Диаграмма 4- Структура переработки нефти в РФ в

2012г, %

Все основные компании - участники рынка заявили

достаточно амбициозные программы модернизации НПЗ. В случае их реализации объем

первичной переработки к 2020 году увеличится до 294 млн тонн, выход светлых

нефтепродуктов вырастет с 55 до 72%, а глубина переработки - с 72 до 85%.

Правда, при этом выход дизельного топлива возрастет сильно - с 27,8 до 38,1%,

тогда как бензина - с 14,3 всего до 19,0. В результате изменения выхода и

увеличения объема переработки произойдет двукратное снижение выпуска мазута,

увеличение выпуска бензина на 50%, а дизельного топлива - на 57%.

При этом основная часть проектов, реализуемых

российскими нефтеперерабатывающими компаниями, все еще направлена лишь на

облагораживание топлив. Ввод крупных установок каталитического крекинга и

гидрокрекинга, направленного на повышение выхода качественных дизельных и

бензиновых фракций, начнется только с 2015 года.

1.3 Предварительные

итоги модернизации

Модернизация российских НПЗ, даже в таком

незаконченном виде, уже приносит свои плоды. Производство бензинов от Аи-95 и

выше быстро растет, фактически вытеснив из легальной топливной торговли бензины

более низких марок. Наконец, на внутреннем рынке произошло насыщение бензином

стандарта «Евро-3» и выше. Интересно, что в случае реализации всех без

исключения проектов строительства заявленных мощностей в стране образуется

избыток бензина, который, в отличие от дизтоплива, не имеет экспортного

потенциала, за исключением разве что Казахстана. Однако если это и произойдет,

то только после 2020 года, так что радикального снижения цен на бензин можно не

ждать.

График 1- Динамика переработки нефти в РФ.

Что касается дизельного топлива, то программы

модернизации НПЗ повышают его качество, во многих случаях оно уже может

поставляться на экспорт напрямую потребителям, то есть без предварительной

обработки на местных НПЗ. В частности, по данным ИАЦ «Кортес», доля дизтоплива

с содержанием серы 0,035% и ниже выросла с 35,5% в 2011 году до 50,2% в 2012-м.

То есть все излишки дизтоплива неминуемо будут уходить на экспорт, не оказывая

никакого давления на внутренние цены.

И эта ситуация продлится, видимо, вплоть до 2015

года, когда правительство собирается вывести экспортные пошлины на мазут на

один уровень с пошлинами на сырую нефть.

График 2- Динамика экспорта нефтепродуктов из РФ

Только после этого привлекательность НПЗ лишь с

первичной переработкой нефти, без производства качественного товарного

автомобильного бензина и дизтоплива, снизится. Только тогда фронтальные инвестиции

в нефтепереработку со стороны всех без исключения игроков рынка, включая

«Газпром нефть», «Башнефть», «Сургутнефтегаз» и «Татнефть», резко снизят выход

мазута и увеличат выход моторных топлив.

2. Анализ использования производственной

мощности

Анализ использования производственной мощности

выполняется с целью выявления дополнительных резервов увеличения мощности

производства.

Анализ выполняется в следующем порядке:

Определяется отклонение в выпуске продукции от

запланированной мощности

Dq = qфакт - М, (1)

Где qфакт. - фактический выпуск продукции;

М - мощность по расчету.

Dq= 1114864-1103657= 11207

Определяется отклонение в выпуске продукции за

счет изменения в днях работы:

Dqt = (tфакт. - tнорм) ×

Пнорм., (2)

Где Tфакт. - время фактически отработанное;

П - производительность по норме;норм. -

нормативное время.

Dqt =(285-290)*3806= -19030

Отклонение в выпуске продукции за счет

среднесуточной производительности:

Dqп = (Пфакт. - Пнорм.) ×

tфакт., (3)

Где Пфакт. - фактическая производительность;

Пнорм. - производительность по расчету.

Dqп= (3912-3806)*285= 30210

Выполняется анализ использования рабочего

времени и простоев, выявляют все ненормированные простои, их причины, намечают

мероприятия по их устранению. Определяется дополнительное количество продукции,

которая будет получена за счет ликвидации этих простоев и оно будет равно:

Dq = Dt ×

Пнорм., (4)

Где Dt - скрытые резервы

времени.

Dq =120*3806= 456720

Выполняется анализ среднесуточной

производительности, определяют резервы её повышения, за счет увеличения

производительности:

Dq = DП ×

tфакт., (5)

DП - резервы производительности.

Dq =106*285= 30210

Определяются коэффициенты использования

мощности:

а) коэффициент общего использования или

коэффициент интегральной нагрузки:

. (6)

. (6)

б) коэффициент использования

мощности по производительности или коэффициент интенсивной нагрузки:

. (7)

. (7)

в) коэффициент использования

мощности во времени или коэффициент экстенсивности нагрузки:

. (8)

. (8)

7 Выполняется анализ работы оборудования,

который должен быть представлен в таблице 4.

Таблица 1 - Анализ работы оборудования

|

Показатель

|

План

|

Факт

|

|

Число

календарных часов в том числе:

|

8760

|

8760

|

|

работа

|

6960

|

6840

|

|

простоев

|

1800

|

1920

|

|

из

них по причинам: капитальный ремонт

|

0

|

0

|

|

текущий

ремонт

|

552

|

552

|

|

отсутствие

сырья

|

0

|

816

|

|

реконструкция

|

0

|

552

|

|

аварии

|

0

|

0

|

|

резерв

|

1248

|

0

|

По данным таблицы 4 должен быть сделан вывод.

Было запланировано 6960 часов работы, однако фактически отработали 6840 час.

Уменьшение времени работы установки на 120 часов было вызвано незапланированным

отсутствием сырья и необходимой реконструкцией, связанной с заменой некоторых

деталей.

3. Расчет

производственной мощности и производственной программы

Производственная мощность установки - это

максимально возможный объем переработки сырья или выпуска продукции за год при полном

использовании оборудования во времени и по производительности.

При получении продуктов путем разложения сырья

(нефтеперерабатывающие процессы) производственная мощность определяется

максимально возможным объемом перерабатываемого сырья, если же осуществляются

процессы синтеза - максимальным объемом выпуска продукции.

Производственная мощность установки измеряется в

натуральных единицах сырья (нефтеперерабатывающие процессы) или продукции

(нефтехимические процессы).

Производственная мощность установки

рассчитывается по формуле

М=П∙Е∙(tкал - tн.пр.), (9)

где П - производительность оборудования в

единицу времени;кал - календарный фонд времени;н.пр - время нормативных

простоев.

Е - число единиц однотипного оборудования

(установок, производств).

М=3912*1*((8760-552)/24)= 1337904

Производственную мощность технологических

установок рассчитывают по ведущему оборудованию. Так, ведущее оборудование

установок каталитического крекинга - реактор, регенератор, печь; установок

каталитического риформинга - реактор и печь.

Производственная программа установки по форме

представляет собой материальный баланс с указанием количества взятых и

полученных продуктов. Производственная программа установки разрабатывается в

следующем порядке:

В нефтепереработке:

1 Рассчитывается мощность технологической

установки. В нефтепереработке под производственной мощностью понимается

количество сырья, которое будет переработано за год.

2 Выполняется анализ выхода продукции из сырья

за прошлый год, аналогично анализа среднесуточной производительности.

Осуществляется подбор сырья по видам, по

соотношению исходя из регламента и анализа условий, при которой достигнута

наибольшая производительность.

4 Составляется материальный баланс

установки в процентном соотношении.

Составляется материальный баланс

установки в натуральном выражении.

АВТ-1

Мощность до реконструкции производства АВТ-1

составляет 1337904 т, после реконструкции - 1471694,4 т (увеличивается на 10%),

выход светлых нефтепродуктов после реконструкции увеличивается на 3%. Составить

материальный баланс установки до и после реконструкции.

Таблица 2- Материальный баланс установки до и

после реконструкции

|

Наименование

продуктов

|

До

реконструкции

|

После

конструкции

|

|

т.

|

%

|

т.

|

%

|

|

Взято:

|

|

|

Нефть

обессоленная (Западно- Сибирская)

|

1299640

|

97,14

|

1429604

|

97,14

|

|

Нефть

ловушечная

|

14449,36

|

1,08

|

15894,3

|

1,08

|

|

Мазут

(остаток г.к.) ТК-2

|

23948,48

|

1,79

|

26343,33

|

1,79

|

|

Итого

|

1337904

|

100

|

1471694,4

|

100

|

|

Получено:

|

|

|

Бензин

прямогонный

|

222092,1

|

16,6

|

244301,3

|

16,6

|

|

Фракция

керосина

|

169913,8

|

12,7

|

186905,2

|

12,7

|

|

Фракция

диз. топлива

|

272932,4

|

20,4

|

300225,7

|

20,4

|

|

Сумма

светлых

|

664938,3

|

49,7

|

775582,9

|

52,7

|

|

Вакуумный

газойль

|

243498,5

|

18,2

|

267848,4

|

18,2

|

|

Рефлюкс

АВТ

|

4013,712

|

0,3

|

4415,083

|

0,3

|

|

Полугудрон

|

360431,3

|

26,94

|

352323,6

|

23,94

|

|

Сырье

для пр-ва битума

|

46826,64

|

3,5

|

51509,3

|

3,5

|

|

Жирный

газ

|

12041,14

|

0,9

|

13245,25

|

0,9

|

|

Затем.

фр. вак. газойля

|

0

|

0

|

0

|

0

|

|

Итого

|

1337904

|

100

|

1471694,4

|

100

|

4. Расчет баланса

рабочего времени и фонда заработной платы

.1 Расчет фонда

зарплаты рабочего персонала

Баланс рабочего времени одного

рабочего составляется для определения максимально возможного и эффективного

фонда времени. Его составляют исходя из принятого режима работы,

продолжительности отпуска, фактических данных о количестве невыходов по болезни

и другим причинам.

Расчёт баланса рабочего времени

начинается с определения календарного и максимально возможного фонда времени. В

условиях непрерывного производства максимально возможный фонд времени равен

разности между календарным фондом времени и числом невыходов по графику

сменности.

Эффективный фонд рабочего

времени определяется исключением из максимально возможного всех невыходов и

перерывов в работе, разрешённых трудовым законодательством: очередного и

дополнительного отпуска, дней болезни и других незапланированных невыходов.

Длительность отпуска планируется исходя из его

продолжительности на данном производстве. Все остальные невыходы принимаются на

основе отчетных данных за предшествующий год, которые отражаются в

статистической отчётности по труду и заработной плате.

Определяем заработок по тарифу, исходя из

отработанного времени, численности рабочих и часовой тарифной ставки

(14)

(14)

где Т - часовая тарифная ставка, руб/ч;

ч - число работников;

t - отработанное

время, ч.

Определяем размер премии, которая составляет 50

% от тарифной ставки

(15)

(15)

Таблица 4 - Баланс рабочего времени

|

Показатели

|

Непрерывное

производство, 8-ми часовой рабочий день, 5-ти бригадный график

|

Периодическое

производство, 8-ми часовой рабочий день

|

|

Дни

|

Часы

|

Дни

|

Часы

|

|

1.

Календарный фонд времени

|

365

|

2920

|

365

|

2920

|

|

Выходные

|

121

|

968

|

104

|

832

|

|

Праздничные

|

-

|

-

|

10

|

80

|

|

2.

Максимально-возможный фонд времени

|

244

|

1952

|

251

|

2008

|

|

Отпуск

|

28

|

224

|

28

|

224

|

|

Болезни

|

-

|

-

|

-

|

-

|

|

Выполнение

государственных и общественных обязанностей

|

1

|

8

|

1

|

8

|

|

Отпуск

по учебе

|

1

|

8

|

1

|

8

|

|

Сокращенный

рабочий день накануне праздника

|

-

|

-

|

-

|

10

|

|

3.

Эффективный фонд времени

|

214

|

1712

|

221

|

1758

|

Определяем доплату за работу в ночь, которая

составляет 40 % от тарифной ставки

(16)

(16)

Определяем доплату бригадирам 6-го разряда за

руководство бригадой, которая составляет 10 % от тарифной ставки, так как

численность рабочих в каждой бригаде свыше 10 человек

(17)

(17)

Определяем доплату за обучение учеников, которая

составляет 500 рублей в месяц за обучение одного ученика, срок обучения

которого составляет 3 месяца, учитывая, что обучать учеников может только

рабочий 6-го разряда

Определяем часовой фонд заработной платы

(18)

(18)

где ФЗПтар - тарифный фонд заработной платы;

П - величина премии;

Дн - доплата за работу в ночь;

Дб - доплата за руководство бригадой;

Ду - доплата за обучение учеников.

Определяем дневной фонд заработной платы,

который включает в себя часовой фонд заработной платы и оплату праздничных

дней, которая производиться исходя из количества праздников, тарифной ставки и

количества рабочих, вышедших на работу в праздники

(19)

(19)

Определяем оплату очередного

отпуска, которая производиться исходя из среднедневного заработка и количества

дней, отведенных на эти цели

(20)

(20)

где  - количество дней, отведенных на

отпуск.

- количество дней, отведенных на

отпуск.

Определяем оплату ученического отпуска, исходя

из среднедневного заработка и продолжительности сессии

(21)

(21)

где - продолжительность ученического

отпуска.

Определяем оплату государственных и

общественных обязанностей

(22)

(22)

где  - количество дней, отведенных на

государственные и общественные обязанности.

- количество дней, отведенных на

государственные и общественные обязанности.

Определяем годовой фонд заработной

платы, который включает в себя дневной фонд заработной платы и оплату

целодневных невыходов, но подлежащих к оплате согласно трудового кодекса

(23)

(23)

Определяем доплату по уральскому коэффициенту,

которая составляет 15 % от годового ФЗП

(24)

(24)

Определяем общий фонд заработной платы, который

включает в себя годовой фонд заработной платы и доплату по уральскому

коэффициенту

(25)

(25)

Определяем среднемесячную заработную плату

одного рабочего

(26)

(26)

где ч - численность рабочих.

Расчет фонда заработной платы

рабочих представлен в таблице 5.

Таблица 5 - Расчет фонда заработной платы

рабочих

|

Профессия

|

Разряд

|

Форма

оплаты

|

Условия

труда

|

Численость

рабочих

|

Отработано

(дней)

|

Тариф.

Ставка (час)

|

Заработок

по тарифу (руб)

|

|

Установка

АВТ-1 (А-12)

|

Оператор

техн. установок

|

6

|

Повременная

|

Вредные

|

5

|

214

|

98

|

838880

|

|

Машинист

техн. насосов

|

5

|

Повременная

|

Вредные

|

5

|

214

|

90,55

|

775108

|

|

Оператор

техн. установок

|

5

|

Повременная

|

Вредные

|

6

|

214

|

90,55

|

930129,6

|

|

Оператор

техн. установок

|

4

|

Повременная

|

Вредные

|

5

|

214

|

81,38

|

696612,8

|

|

Оператор

техн. установок

|

2

|

Повременная

|

Вредные

|

1

|

214

|

69,34

|

118710,08

|

|

|

|

|

|

|

|

|

|

|

Установка

АВТ-3 (А-12-2)

|

Оператор

техн. установок

|

6

|

Повременная

|

Вредные

|

6

|

214

|

98

|

1006656

|

|

Машинист

техн. насосов

|

5

|

Повременная

|

Вредные

|

5

|

214

|

90,55

|

775108

|

|

Оператор

техн. установок

|

5

|

Повременная

|

Вредные

|

5

|

214

|

90,55

|

775108

|

|

Оператор

техн. установок

|

4

|

Повременная

|

Вредные

|

5

|

214

|

81,38

|

696612,8

|

|

Машинист

техн. насосов

|

2

|

Повременная

|

Вредные

|

1

|

214

|

69,34

|

118710,08

|

|

|

|

|

|

|

|

|

|

|

Установка

АВТ-4 /А-12-2/

|

Оператор

техн. установок

|

6

|

Повременная

|

Вредные

|

5

|

214

|

98

|

838880

|

|

Оператор

техн. установок

|

5

|

Повременная

|

Вредные

|

10

|

214

|

90,55

|

1550216

|

|

Машинист

техн. насосов

|

5

|

Повременная

|

Вредные

|

6

|

214

|

90,55

|

930129,6

|

Продолжение таблицы 5- Расчет фонда заработной

платы рабочих

|

Премия

(руб)

|

Доплата

за ночь (руб)

|

Доплата

за бригаду (руб)

|

Доплата

за обуч. ученика (руб)

|

ФЗПчас.

(руб)

|

Доплата

за праздники (руб)

|

ФЗПдн.

(руб)

|

|

419440

|

111850,6667

|

83888

|

7500

|

1461558,667

|

23520

|

1497519,067

|

|

387554

|

103347,7333

|

77510,8

|

7500

|

1351020,533

|

21732

|

1385192,933

|

|

465064,8

|

124017,28

|

93012,96

|

9000

|

1621224,64

|

21732

|

1655397,04

|

|

348306,4

|

92881,70667

|

|

|

1137800,907

|

19531,2

|

1169772,507

|

|

59355,04

|

15828,01067

|

|

|

193893,1307

|

16641,6

|

222975,1307

|

|

|

|

|

|

|

|

|

503328

|

134220,8

|

100665,6

|

9000

|

1753870,4

|

23520

|

1789830,8

|

|

387554

|

103347,7333

|

77510,8

|

7500

|

1351020,533

|

21732

|

1385192,933

|

|

387554

|

103347,7333

|

77510,8

|

7500

|

1351020,533

|

21732

|

1385192,933

|

|

348306,4

|

92881,70667

|

|

|

1137800,907

|

19531,2

|

1169772,507

|

|

59355,04

|

15828,01067

|

|

|

193893,1307

|

16641,6

|

222975,1307

|

|

|

|

|

|

|

|

|

419440

|

111850,6667

|

83888

|

7500

|

1461558,667

|

23520

|

1497519,067

|

|

775108

|

206695,4667

|

155021,6

|

15000

|

2702041,067

|

21732

|

2736213,467

|

|

465064,8

|

124017,28

|

93012,96

|

9000

|

1621224,64

|

21732

|

1655397,04

|

Продолжение таблицы 5- Расчет фонда заработной

платы рабочих

|

Оплата

отпуска (руб)

|

Оплата

учен. отпуска (руб)

|

Оплата

гос. и общ. обязанностей (руб)

|

ФЗПгод

(руб)

|

Район.

коэф.(руб)

|

ФЗПобщ

(руб)

|

Средн.

месячн. зарплата (руб)

|

|

195937,0741

|

6997,752648

|

6997,752648

|

1707451,65

|

221968,714

|

1929420,36

|

32157,006

|

|

181240,1969

|

6472,864174

|

6472,864174

|

1579378,86

|

205319,2516

|

1784698,11

|

29744,9685

|

|

216594,0052

|

7735,500187

|

7735,500187

|

1887462,05

|

245370,0659

|

2132832,112

|

29622,66822

|

|

153054,3467

|

|

5466,226667

|

1328293,08

|

172678,1004

|

1500971,18

|

25016,18634

|

|

29174,31616

|

|

1041,939863

|

253191,387

|

32914,88027

|

286106,267

|

23842,18891

|

|

|

|

|

|

|

|

|

234183,4692

|

8363,695327

|

8363,695327

|

2040741,66

|

2306038,076

|

32028,30661

|

|

181240,1969

|

6472,864174

|

6472,864174

|

1579378,86

|

205319,2516

|

1784698,11

|

29744,9685

|

|

181240,1969

|

6472,864174

|

6472,864174

|

1579378,86

|

205319,2516

|

1784698,11

|

29744,9685

|

|

153054,3467

|

|

5466,226667

|

1328293,08

|

172678,1004

|

1500971,18

|

25016,18634

|

|

29174,31616

|

|

1041,939863

|

253191,387

|

32914,88027

|

286106,267

|

23842,18891

|

|

|

|

|

|

|

|

|

195937,0741

|

6997,752648

|

6997,752648

|

1707451,65

|

221968,714

|

1929420,36

|

32157,006

|

|

358009,2386

|

12786,04424

|

12786,04424

|

3119794,79

|

405573,3232

|

3525368,117

|

29378,06764

|

|

216594,0052

|

7735,500187

|

7735,500187

|

1887462,05

|

245370,0659

|

2132832,112

|

29622,66822

|

4.3 Расчет фонда

заработной платы руководящего персонала

Фонд заработной платы инженерно-технических

работников, специалистов и служащих производится на основе должностных окладов

и всех обязательных выплат. Расчет фонда заработной платы инженерно-технических

работников, специалистов и служащих должен быть представлен в таблице 10.

|

Должность

|

Кол-во

раб.

|

Оклад

|

Надбавка

|

Всего

за месяц

|

Всего

за год

|

|

|

|

|

Вредность

|

Район.

коэф.

|

|

|

|

Установка

АВТ-1 (А-12)

|

Начальник

установки

|

1

|

32511

|

1877

|

2158

|

36546

|

438552

|

|

Механик

установки

|

1

|

31789

|

1768

|

2033

|

35590

|

427080

|

|

Установка

АВТ-3 (А-12-2)

|

Начальник

установки

|

1

|

32511

|

1877

|

2158

|

36546

|

438552

|

|

Механик

установки

|

1

|

31789

|

1768

|

2033

|

35590

|

427080

|

|

Установка

АВТ-4 /А-12-2/

|

Начальник

установки

|

1

|

33331

|

1999

|

2299

|

37629

|

451548

|

|

Механик

установки

|

1

|

32511

|

1876

|

2158

|

36545

|

438540

|

|

Общий

ФЗПрук. (руб)

|

|

|

|

|

218446

|

2621352

|

5. Расчет себестоимости

продукции

Себестоимость продукции - важнейший

экономический показатель проектируемого процесса. Расчет себестоимости единицы

продукции производится путем составления калькуляции себестоимости.

Основой для составления калькуляции

себестоимости служат производственная программа цеха, материальный баланс

процесса, нормы расхода сырья, материалов, топлива, энергии, стоимость основных

фондов, годовые нормы амортизации, данные расчета фонда заработной платы, нормы

расходов на текущий ремонт, цеховых и общезаводских расходов, плановые и

отчетные калькуляции себестоимости продукции аналогичных процессов.

Составляется калькуляция себестоимости по

статьям затрат. В нефтеперерабатывающей и нефтехимической промышленности

принята следующая номенклатура статей затрат:

1 Сырье, основные материалы, полуфабрикаты

за вычетом потерь и отходов.

2 Вспомогательные материалы на

технологические цели.

Топливо и энергия на технологические

цели (топливо, пар, вода, электроэнергия, сжатый воздух).

Заработная плата производственного

персонала.

Отчисление на социальное страхование.

Расходы на подготовку и освоение

производства, в том числе отчисления в фонд освоения новой техники.

Расходы на содержание и эксплуатацию

оборудования, в том числе амортизация и текущий ремонт.

8 Внутризаводская перекачка.

9 Цеховые расходы.

10 Общезаводские расходы.

11 Внепроизводственные расходы.

Количество сырья, перерабатываемое на установке,

принимается согласно материальному балансу процесса с учетом потерь и

возвратных отходов. Количество вспомогательных материалов, топлива, энергии

определяется исходя из норм их расхода на единицу сырья процесса или готовой

продукции путем умножения этих величин на объем переработки сырья или получения

готовых продуктов. Цены на единицу расходуемого сырья, полуфабрикатов,

вспомогательных материалов, топлива и энергии принимаются по заводским данным.

Сумма основной и дополнительной зарплаты

производственного персонала принимается по данным предыдущих расчетов (раздел

4).

Отчисления на социальное страхование принимаются

в размере 38% от суммы заработной платы.

Амортизационные отчисления после реконструкции

определяются по формуле

, (19)

, (19)

где А1 - амортизационные

отчисления до реконструкции;

ΔК - капитальные вложения в

реконструкцию;

Nа - норма

амортизации.

Расчет себестоимости продукции установки должен

быть представлен в калькуляционном листе по форме, приведенной в таблице 11.

Себестоимость единицы продукции до и после

реконструкции рассчитываем по формуле

, (20)

, (20)

где Сполi - полная

себестоимость продукции;

М - мощность установки.

Таблица 11 - Калькуляция себестоимости продукции

до реконструкции

|

Статьи

затрат

|

Ед.

изм

|

Норма

расхода

|

Цена,

руб

|

Кол-во,

тн

|

Сумма,

руб

|

|

1.

Сырье и материалы:

|

|

|

|

|

|

|

Нефть

обессоленная

|

т

|

|

5384,25

|

1299640

|

6997586670

|

|

Нефть

ловушечная обессоленная

|

т

|

|

1995,35

|

14449,36

|

28831530,48

|

|

Мазут

ТК-2

|

т

|

|

3495,12

|

23948,48

|

83702811,42

|

|

ИТОГО

|

|

|

|

1338037,84

|

7110121012

|

|

2.

Топливо и энергозатраты

|

|

|

|

|

|

|

Топливо

|

т

|

0,020738053

|

3004,91

|

27745,5242

|

83372803,12

|

|

Пар

|

гкал

|

0,030983217

|

352,07

|

41452,5702

|

14594206,39

|

|

Вода

|

тыс.

м^3

|

0,003953479

|

650,43

|

5289,37504

|

3440368,206

|

|

Электроэнергия

|

кВт,ч

|

0,006936672

|

872,79

|

9280,60145

|

8100016,143

|

|

Сжатый

воздух

|

т.нм^3

|

0,001404948

|

180

|

1879,68553

|

338343,3956

|

|

Азот

|

т.нм^3

|

0,000173143

|

1485,76

|

231,649313

|

344175,2833

|

|

ИТОГО

|

|

|

|

85879,4057

|

110189912,5

|

|

3.

Вспомогательные материалы

|

|

|

|

|

|

|

Аммиак

|

т

|

9,61771E-06

|

2599,14

|

12,8675748

|

33444,62837

|

|

Каустическая

сода

|

т

|

2,83832E-05

|

8057,48

|

37,974004

|

305974,778

|

|

ИКБ

2-2

|

т

|

2,11336E-06

|

23149,07

|

2,8274756

|

65453,43069

|

|

ТАЛ-25-13-Р

|

т

|

3,56231E-06

|

44366,72

|

4,76603008

|

211453,1223

|

|

ИТОГО

|

|

|

|

58,4350845

|

616325,9593

|

|

4.

Постоянные расходы

|

|

|

|

|

|

|

Зарплата

основная

|

|

|

|

|

7651653,708

|

|

Отчисления

на соц. страх

|

|

|

|

|

2081463

|

|

Тех.

облсуживание оборудования

|

|

|

|

|

647055

|

|

Расходы

на кап. ремонт

|

|

|

|

|

12578269

|

|

Амортизация

|

|

|

|

|

377651

|

|

Текущий

ремонт

|

|

|

|

|

11768719

|

|

Услуги

лаборатории

|

|

|

|

|

1669571

|

|

Внутризаводские

перекачки

|

|

|

|

|

25008614

|

|

Цеховые

расходы

|

|

|

|

|

16634200

|

|

ИТОГО

|

|

|

|

|

78417195,71

|

|

5.

Некалькулируемые продукты

|

|

|

|

|

|

|

Ваакумный

газойль

|

т

|

|

4854,85

|

243498,5

|

1182148693

|

|

Рефлюкс

|

т

|

|

5021,52

|

4013,712

|

20154935,08

|

|

Полугудрон

|

т

|

|

3310,59

|

360431,3

|

1193240257

|

|

Сырье

для производства битумов

|

т

|

|

2319,78

|

46826,64

|

108627502,9

|

|

Жирный

газ

|

т

|

|

3228,44

|

12041,14

|

38874098,02

|

|

ИТОГО

|

|

|

|

|

2543045486

|

|

Полная

себестоимость

|

4756298960

|

|

Себестоимость

на тонну

|

7152,992932

|

Таблица 12 - Калькуляция себестоимости продукции

после реконструкции

|

Статьи

затрат

|

Ед.

изм

|

Норма

расхода

|

Цена,

руб

|

Кол-во,

тн

|

Сумма,

руб

|

|

1.

Сырье и материалы:

|

|

|

|

|

|

|

Нефть

обессоленная

|

т

|

|

5384,25

|

1429604

|

7697345337

|

|

Нефть

ловушечная обессоленная

|

т

|

|

1995,35

|

15894,3

|

31714691,51

|

|

Мазут

ТК-2

|

т

|

|

3495,12

|

26343,33

|

92073099,55

|

|

ИТОГО

|

|

|

|

1471841,63

|

7821133128

|

|

2.

Топливо и энергозатраты

|

|

|

|

|

|

|

Топливо

|

т

|

0,020738053

|

3004,91

|

30520,0766

|

91710083,43

|

|

Пар

|

гкал

|

0,030983217

|

352,07

|

45597,8272

|

16053627,03

|

|

Вода

|

тыс.

м^3

|

0,003953479

|

650,43

|

5818,31254

|

3784405,027

|

|

Электроэнергия

|

кВт,ч

|

0,006936672

|

872,79

|

10208,6616

|

8910017,758

|

|

Сжатый

воздух

|

т.нм^3

|

0,001404948

|

180

|

2067,65408

|

372177,7351

|

|

Азот

|

т.нм^3

|

0,000173143

|

1485,76

|

254,814244

|

378592,8116

|

|

ИТОГО

|

|

|

|

94467,3463

|

121208903,8

|

|

3.

Вспомогательные материалы

|

|

|

|

|

|

|

Аммиак

|

9,61771E-06

|

2599,14

|

14,1543323

|

36789,0912

|

|

Каустическая

сода

|

т

|

2,83832E-05

|

8057,48

|

41,7714044

|

336572,2558

|

|

ИКБ

2-2

|

т

|

2,11336E-06

|

23149,07

|

3,11022317

|

71998,77376

|

|

ТАЛ-25-13-Р

|

т

|

3,56231E-06

|

44366,72

|

5,24263309

|

232598,4345

|

|

ИТОГО

|

|

|

|

64,278593

|

677958,5552

|

|

4.

Постоянные расходы

|

|

|

|

|

|

|

Зарплата

основная

|

|

|

|

|

7651653,708

|

|

Отчисления

на соц. страх

|

|

|

|

|

2081463

|

|

Тех.

облсуживание оборудования

|

|

|

|

|

647055

|

|

Расходы

на кап. ремонт

|

|

|

|

|

12578269

|

|

Амортизация

|

|

|

|

|

5377651

|

|

Текущий

ремонт

|

|

|

|

|

11768719

|

|

Услуги

лаборатории

|

|

|

|

|

1669571

|

|

Внутризаводские

перекачки

|

|

|

|

|

25008614

|

|

Цеховые

расходы

|

|

|

|

|

16634200

|

|

ИТОГО

|

|

|

|

|

83417195,71

|

|

5.

Некалькулируемые продукты

|

|

|

|

|

|

|

Ваакумный

газойль

|

т

|

|

4854,85

|

267848,4

|

1300363805

|

|

Рефлюкс

|

т

|

|

5021,52

|

4415,083

|

22170427,59

|

|

Полугудрон

|

т

|

|

3310,59

|

352323,6

|

1166398987

|

|

Сырье

для производства битумов

|

т

|

|

2319,78

|

51509,3

|

119490244

|

|

Жирный

газ

|

т

|

|

3228,44

|

13245,25

|

42761494,91

|

|

ИТОГО

|

|

|

|

|

2651184958

|

|

Полная

себестоимость

|

5375252228

|

|

Себестоимость

на тонну

|

6930,596624

|

6. Расчет основных

технико-экономических показателей

Для установления эффективности проведения

реконструкции рассчитываются его технико-экономические показатели, проводится

их комплексный.

Все показатели должны быть рассчитаны в двух

вариантах - до и после реконструкции.

Фондоотдача - характеризует количество

выпущенной продукции, приходящейся на 1 рубль стоимости основных фондов

Ц = 1,05∙С=1,05* 5820=6111

(21)

(21)

Фдо=(1087759*6111)/500000000=13,3

Фпосле=(1386023,77*6111)/580000000=14

где Q - объем

производства, т;

Ф - среднегодовая стоимость основных

производственных фондов, тыс.руб.;

Ц - цена за 1 т продукта, руб.

Если готовая продукция реализуется

на сторону то она оценивается по фактической цене реализации (или Ц = 1,25∙С),

если готовая продукция отправляется на дальнейшую переработку в другие цеха, то

она оценивается по внутризаводским ценам (или Ц = 1,05∙С).

Стоимость основных фондов до

реконструкции (Ф1) принимается по фактическим данным, а после реконструкции

(Ф2) определяется

Ф2 = Ф1 + ∆К. (22)

Ф2 =500+80=580 млн.

Фондоёмкость - характеризует стоимость основных

фондов, которые участвуют в выпуске единицы продукции:

Фе = Ф / Q . (23)

До Фе = 500000000/1087759=751,95 (1)

После Фе = 580000000/1386023,77=709,14 (2)

Фондовооружённость - это стоимость основных

фондов, приходящаяся на 1 работника:

Фв = Ф / ч, (24)

Фв = 500000000/44=1136366,364 (1)

Фв = 580000000/44=13181818,18 (2)

Где ч - численность рабочих.

Прибыль (П) определяется:

П = (Ц - С) Q,

(25)

П = (6111 -5820)* 1087759= 316537869 (1)

П = (6111 -5770)* 1386023,77=472634105,57 (2)

где С - себестоимость единицы продукции, руб.

Уровень производительности труда (t):

(26)

(26)

=1087759/44=24721,79 (1)

t=1386023,77/44=31500,54

(2)

где Ч - численность работников, чел.

Уровень рентабельности производства

(Р) показывает сумму прибыли, получаемую с каждого рубля затрат, вложенных в

имущество предприятия:

P=П/Ф+О*100%

=(316537869/530000000)*100%=5,97

P=(472634105,57/614800000)*100%=7,68

где П - сумма прибыли, тыс.руб.;

О - средний остаток нормируемых

оборотных средств (принимается в размере 6% от стоимости основных фондов),

тыс.руб.

Уровень рентабельности продукции (Р)

показывает сумму прибыли, получаемую с каждого рубля затрат, вложенных в

производство данной продукции:

=(П/ΣCQ)*100% (28)

P=(316537869/5820*1087759)*100%

(1)

P=(472634105,57/5770*1386023,77)*100%

(2)

где С - себестоимость единицы

продукции, руб.

Удельные капитальные вложения - это

капитальные затраты, приходящиеся на единицу выпускаемой продукции:

(29)

(29)

(1)

(1)

(2)

(2)

где Ф - среднегодовая стоимость

основных производственных фондов, руб.;

Q - объем производства,

т.

Условно-годовая экономия -

показывает сумму экономии денежных средств, которая будет получена после

проведения реконструкции:

Эуг = (С1 - С2)Q2, (30)

Эуг = (7152,99 - 6930,6)*

775582,9=172481881,13

Где С1; С2 - соответственно

себестоимость единицы продукции до и после реконструкции;

Q2 - объем

производства после реконструкции.

ΔП=П2-П1 (31)

ΔП=449869105,31-237815182,99=212053922,32

7. Расчет эффективности

инвестиционного проекта

Планируемые, реализуемые и осуществленные

инвестиции принимают форму капитальных (инвестиционных) проектов. Однако эти

проекты нужно оценить, и прежде всего на основе сопоставления затрат на проект

и результатов его реализации. Для этого осуществляют проектный анализ - анализ

доходности капитального проекта на основе сопоставления затрат на проект и

выгод, которые будут от него получены.

Выбор инвестиционного проекта

неизбежно связан с риском. Степень риска при принятии проектного решения

зависит от многих факторов: соотношения проектируемых затрат и доходов, распределения

их по периодам, ставки дисконтирования, ставки налога на прибыль, срока службы

проекта. В каждом отдельном случае должен быть сделан расчет. Принятие или

отклонение проекта зависит от масштабов деятельности предприятия, от того,

насколько большой урон его финансовому состоянию нанесет возможный убыток.

Уровень риска проекта должен

учитываться в ставке дисконтирования: ставка определяется с учетом надбавки за

риск.

В экономическом и финансовом анализе используют

специальную технику для измерения текущей и будущей стоимости одной денежной

меркой. Этот технический прием называется дисконтированием.

Дисконтирование является процессом, обратным

исчислению сложного процента, а уровень обесценивания называется ставкой

дисконта.

Инвестиции предполагают их оценку с учетом

затрат и доходов. При оценке исходят из того, что будущий капитал всегда

дешевле сегодняшнего. Это связано не только с инфляцией, но и с тем, что

вкладывая деньги в проект инвестор получит доход в будущем, а если бы он вложил

их в банк под проценты, то получил бы доход сегодня. Приведение будущей

стоимости к современной величине называется дисконтирование.

Предполагается, что затраты и доходы по проекту,

который мы рассматриваем сегодня, при реализации проекта будут обесцениваться.

И степень обесценивания пропорциональна ставке банковского процента и уровню

инфляции. Уровень обесценивания называется ставкой дисконта. Основные критерии

используемые для оценки эффективности инвестиционных проектов:

1) чистый доход (ЧД,

NV);

2) чистый дисконтированный доход (ЧДД, NPV);

) внутренняя норма доходности (ВНД, IRR);

4) срок окупаемости инвестиций (обычный - Т,

дисконтированный - Тд);

5) индексы доходности инвестиций.

Чистый доход - накопленный доход за расчетный

период, определяется как

, (31)

, (31)

где ДП - денежный поток,

определяемый как

ДП = ЧП + А - К. (32)

где ЧП - чистая прибыль;

А - амортизация;

К - капитальные затраты.

Чистый дисконтированный доход - это

накопленный дисконтированный эффект за период времени. Для признания проекта

эффективным необходимо, чтобы ЧДД > 0.

,

(33)

,

(33)

где Кi -

коэффициент дисконтирования

, (34)

, (34)

где r - ставка

дисконта;- число лет, отделяющих год вложения от года приведения.

Внутренняя норма доходности -

характеризует рентабельность проекта (доходность), а также показывает ставку,

при которой чистый дисконтированный доход проекта равен нулю:

ВНД = r, при ЧДД =

0. (35)

Внутренняя норма доходности показывает

верхнюю границу допустимого уровня банковского процента, превышение которого

делает проект убыточным.

, (36)

, (36)

где r1 - значение выбранной ставки

дисконтирования, при котором NVP1 > 0; r2 - значение выбранной ставки

дисконтирования, при котором NVP2 < 0.

Для дальнейшего анализа отбираются

те инвестиционные проекты, которые имеют IRR не ниже

некоторого порогового значения. За величину порогового значения, как правило,

принимается ставка банковского процента (13 - 15%) или ставка рефинансирования

ЦБ.

Срок окупаемости проекта показывает

за какой период времени окупается проект. Этот показатель применим для быстрой

оценки при выборе альтернативных проектов. Различают простой срок окупаемости и

дисконтированный срок окупаемости.

Срок окупаемости (простой)

показывает продолжительность периода от начального момента до момента, когда

накопленный денежный поток становится неотрицательным. Простой срок окупаемости

рассчитывается как

,

(37)

,

(37)

где НДП - накопленный денежный

поток;

- количество периодов с

отрицательным значением НДП;

- количество периодов с

отрицательным значением НДП;

- последнее отрицательное значение

НДП;

- последнее отрицательное значение

НДП;

- первое положительное значение

НДП.

- первое положительное значение

НДП.

Дисконтированный срок окупаемости -

продолжительность периода от начального момента времени до момента, когда

накопленный дисконтированный денежный поток становится неотрицательным и

определяется как

, (38)

, (38)

где НДДП - накопленный дисконтированный

денежный поток;

- количество периодов с

отрицательным значением накопленного дисконтированного денежного потока;

- последнее отрицательное значение

накопленного дисконтированного денежного потока;

- последнее отрицательное значение

накопленного дисконтированного денежного потока;

- первое положительное значение

накопленного дисконтированного денежного потока.

- первое положительное значение

накопленного дисконтированного денежного потока.

Индексы доходности показывают

относительную отдачу проекта на вложенные в него средства.

. (39)

. (39)

Индекс рентабельности

, (40)

, (40)

где п - количество рассматриваемых

периодов.

По экономической информации,

представленной в таблице 12 (все показатели таблицы заполняются по данным

предыдущих расчетов), рассчитывают показатели эффективности инвестиционного

проекта, сведенные в таблицу 13.

Для проекта новой установки в

качестве объема производства рассматривается годовая производственная мощность

проектируемой установки. При проведении реконструкции (модернизации) установки

в качестве объема производства рассматривается прирост выпускаемой продукции

(или перерабатываемого сырья).

Если проект будет реализован в

течение 5 лет, то величина амортизации составит 20% от капитальных затрат, если

в течение 10 лет, то величина амортизации составит 10% от капитальных затрат.

Таблица 12 - Экономическая

информация по инвестиционному проекту

|

Показатель

|

Значение

|

|

Объем

производства, т (∆Q)

|

133790,4

|

|

Цена

реализации, руб.

(Ц)

|

7510,64

|

|

Выручка

от реализации, руб. (В = ∆Q ∙ Ц)

|

1004851529,86

|

|

Себестоимость

продукции, руб. (С = с1 ∙ ∆Q)

|

927247294,56

|

|

Капитальные

вложения, руб. (К)

|

50000000

|

|

Амортизация,

руб. (А)

|

5377651

|

|

Валовая

прибыль, руб. (ВП = В - С)

|

77604235,3

|

По рассчитанным показателям эффективности инвестиционного

проекта построили график зависимости NPV от ставки дисконта и графики изменения

дисконтированного денежного потока (ДДП) и накопленного денежного потока (НДП)

по периодам инвестиционного проекта, которые изображены на рисунках 2 и 3.

Таблица 10 - Расчет эффективности

инвестиционного проекта (оптимистический расчет на 5 лет), руб.

|

Годы

|

0

|

1

|

2

|

3

|

4

|

5

|

|

1

Кап.вложения

|

50000000

|

|

|

|

|

|

|

2

Амортизация

|

0

|

10000000

|

10000000

|

10000000

|

10000000

|

10000000

|

|

3

Остаточная стоимость

|

50000000

|

40000000

|

30000000

|

20000000

|

10000000

|

0

|

|

4

Валовая прибыль

|

-

|

77604235,3

|

77604235,3

|

77604235,3

|

77604235,3

|

77604235,3

|

|

5

Налоги

|

-

|

16620847,06

|

16400847,06

|

16180847,06

|

15960847,06

|

15740847,06

|

|

5.1

Налог на прибыль

|

-

|

15520847,06

|

15520847,06

|

15520847,06

|

15520847,06

|

15520847,06

|

|

5.2

Налог на имущество

|

-

|

1100000

|

880000

|

660000

|

440000

|

220000

|

|

6

Чистая прибыль

|

0

|

60983388,24

|

61203388,24

|

61423388,24

|

61643388,24

|

61863388,24

|

|

7

Денежный поток

|

-50000000

|

70983388,24

|

71203388,24

|

71423388,24

|

71643388,24

|

71863388,24

|

|

8

НДП

|

-50000000

|

20983388,24

|

92186776,48

|

163610164,7

|

235253553

|

307116941,2

|

|

9

Ставка дисконтирования

|

1

|

0,4

|

0,16

|

0,064

|

0,0256

|

0,01024

|

|

10

ДДП

|

-50000000

|

28393355,3

|

11392542,12

|

4571096,847

|

1834070,739

|

735881,0956

|

|

11

НДДП

|

-50000000

|

-21606644,7

|

-10214102,6

|

-5643005,738

|

-3808934,999

|

-3073053,904

|

|

12

NPV

|

-3073053,904

|

|

|

|

|

|

|

13

Внутренняя норма доходности IRR

|

48,55%

|

|

|

|

|

|

|

14

Срок окупаемости с начала реализации проекта PP

|

1,70

|

|

|

|

|

|

|

15

Дисконтированный срок окупаемости с начала реализации проекта

|

2,76

|

|

|

|

|

|

Таблица 11- Значения ЧДД при различных значения

ставки дисконтирования

|

Ставка

дисконтирования

|

0,1

|

0,2

|

0,3

|

0,4

|

0,5

|

1

|

1,4

|

1,5

|

|

NPV

|

220592485,3

|

163363129,3

|

123683537,9

|

95070851,12

|

73745966,41

|

18943907,36

|

166632,7203

|

-3073053,9

|

Рисунок 14 - График зависимости чистого

дисконтированного дохода от ставки дисконтирования для оптимистического расчета

Рисунок 15 - График зависимости

дисконтированного денежного потока и накопленного денежного потока по годам для

оптимистического расчета

Таблица 12 - Расчет эффективности

инвестиционного проекта (пессимистический расчет на 10 лет), руб.

|

0

|

1

|

2

|

3

|

4

|

|

1

Кап.вложения

|

50000000

|

|

|

|

|

|

2

Амортизация

|

0

|

5000000

|

5000000

|

5000000

|

5000000

|

|

3

Остаточная стоимость

|

50000000

|

45000000

|

40000000

|

35000000

|

|

4

Валовая прибыль

|

-

|

77604235,3

|

77604235,3

|

77604235,3

|

77604235,3

|

|

5

Налоги

|

-

|

16620847,06

|

16510847,06

|

16400847,06

|

16290847,1

|

|

5.1

Налог на прибыль

|

-

|

15520847,06

|

15520847,06

|

15520847,06

|

15520847,1

|

|

5.2

Налог на имущество

|

-

|

1100000

|

990000

|

880000

|

770000

|

|

6

Чистая прибыль

|

0

|

60983388,24

|

61093388,24

|

61203388,24

|

61313388,2

|

|

7

Денежный поток

|

-50000000

|

65983388,24

|

66093388,24

|

66203388,24

|

66313388,2

|

|

8

НДП

|

-50000000

|

15983388,24

|

82076776,48

|

148280164,7

|

214593553

|

|

9

Ставка дисконтирования

|

1

|

0,416666667

|

0,173611111

|

0,072337963

|

0,03014082

|

|

10

ДДП

|

-50000000

|

27493078,43

|

11474546,57

|

4789018,247

|

1998739,76

|

|

11

НДДП

|

-50000000

|

-22506921,5

|

-11032375

|

-6243356,7

|

-4244616,9

|

|

12

NPV

|

-2820452

|

|

|

|

|

|

13

Внутренняя норма доходности IRR

|

37,56%

|

|

|

|

|

|

14

Срок окупаемости с начала реализации проекта PP

|

1,76

|

|

|

|

|

|

15

Дисконтированный срок окупаемости с начала реализации проекта

|

3,96

|

|

|

|

|

Продолжение Таблицы 12 - Расчет эффективности

инвестиционного проекта (пессимистический расчет на 10 лет), руб.

|

5

|

6

|

7

|

8

|

9

|

10

|

|

1

Кап.вложения

|

|

|

|

|

|

|

|

2

Амортизация

|

5000000

|

5000000

|

5000000

|

5000000

|

5000000

|

5000000

|

|

3

Остаточная стоимость

|

25000000

|

20000000

|

15000000

|

10000000

|

5000000

|

-

|

|

4

Валовая прибыль

|

77604235,3

|

77604235,3

|

77604235,3

|

77604235,3

|

77604235,3

|

77604235,3

|

|

5

Налоги

|

16180847,1

|

16070847,06

|

15960847,06

|

15850847,06

|

15740847,06

|

15630847,06

|

|

5.1

Налог на прибыль

|

15520847,1

|

15520847,06

|

15520847,06

|

15520847,06

|

15520847,06

|

15520847,06

|

|

5.2

Налог на имущество

|

660000

|

550000

|

440000

|

330000

|

220000

|

110000

|

|

6

Чистая прибыль

|

61423388,2

|

61533388,24

|

61643388,24

|

61753388,24

|

61863388,24

|

61973388,24

|

|

7

Денежный поток

|

66423388,2

|

66533388,24

|

66643388,24

|

66753388,24

|

66863388,24

|

66973388,24

|

|

8

НДП

|

281016941

|

347550329,4

|

414193717,7

|

480947105,9

|

547810494,2

|

614783882,4

|

|

9

Ставка дисконтирования

|

0,01255867

|

0,005232781

|

0,002180325

|

0,000908469

|

0,000378529

|

0,00015772

|

|

10

ДДП

|

834189,687

|

348154,6422

|

145304,2701

|

60643,37744

|

25309,71209

|

10563,0626

|

|

11

НДДП

|

-3410427,3

|

-3062272,66

|

-2916968,392

|

-2856325,01

|

-2831015,302

|

-2820452,24

|

|

12

NPV

|

|

|

|

|

|

|

|

13

Внутренняя норма доходности IRR

|

|

|

|

|

|

|

|

14

Срок окупаемости с начала реализации проекта PP

|

|

|

|

|

|

|

|

15

Дисконтированный срок окупаемости с начала реализации проекта

|

|

|

|

|

|

|

Таблица 13 - Значения ЧДД при различных значения

ставки дисконтирования

|

Ставка

дисконтирования

|

0,1

|

0,2