|

Значение

статистики DW

|

Вывод

|

|

4-dL<DW<4

|

Гипотеза Н0

отвергается, есть отрицательная корреляция

|

|

4-du<DW<4-dL

|

Неопределенность

|

|

du<DW<4-du

|

Гипотеза Н0

не отвергается

|

|

dL<DW<du

|

Неопределенность

|

|

0<DW<dL

|

Гипотеза Н0

отвергается, есть положительная корреляция

|

DW - значение статистики Дарбина-Уотсона

dl - нижняя граница критерия

Дарбина-Уотсона

du - верхняя граница критерия Дарбина-Уотсона

Значения dl и du берем из таблицы при уровне значимости равном

0,05, учитывая число наблюдений n и число объясняющих переменных p. В моем случае n = 10 и p = 6.

· Mean dependent var - среднее арифметическое

значение зависимой переменной.

· S.D. Dependent var - стандартное среднее

квадратическое отклонение зависимой переменной.

· Akaike info criterion - информационный

критерий Акаике, AIC.

Критерий является попыткой свести в один показатель два

требования: уменьшение числа параметров модели и качество подгонки модели.

Согласно этому критерию из двух моделей следует выбрать модель с меньшим

значением AIC.

· Schwarz criterion - критерий Шварца. Его

отличие от AIC состоит в большем штрафе за количество параметров.

· F-Statistic - F-статистика. Значение

F-статистики служит для проверки модели на адекватность. Для проверки модели на

адекватность с помощью F - статистики Фишера используют значение вероятности Prob

(F-Statistic). Выдвигается нулевая гипотеза о равенстве нулю всех коэффициентов

регрессии. Если значение вероятности меньше принятого значения α, то нулевая гипотеза отвергается. Обратите внимание на то, что

F-тест - это суммарный тест. Поэтому может возникнуть ситуация когда все

t-статистики являются незначимыми, а F-статистика показывает адекватность

модели.

Чтобы показать уравнение с коэффициентами и уравнение с уже

подставленными значениями коэффициентов воспользуемся View/Representations:

Рис. 11

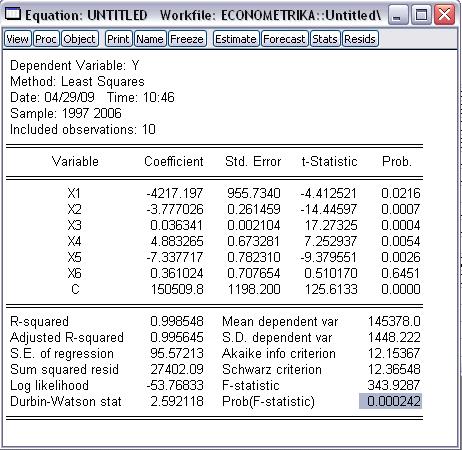

Уравнение регрессии имеет вид:

Y =-4217.196572*X1 - 3.777026419*X2 + 0.03634073978*X3 +

4.883264939*X4 - 7.337717306*X5 + 0.361023724*X6 + 150509.8134

Уравнение регрессии позволяет понять, как формируется

рассматриваемая переменная «Численность населения РФ»:

1. При увеличении возрастного коэффициента рождаемости на 1

численность населения уменьшается на 4217,17 тыс. человек

2. При увеличении естественного прироста населения на 1

тыс. численность населения уменьшается на 3,77 тыс. человек

. При возрастании численности вынужденных переселенцев

и беженцев на 1 тыс. численность населения увеличивается на 36 человек

4. При увеличении количества разводов на 1 тыс. численность

населения увеличивается на 4,88 тыс. человек

. При увеличении количества браков на 1 тыс. численность

населения уменьшается на 7,33 тыс. человек

6. При возрастании международной миграции на 1 тыс.

численность населения увеличивается на 361 человек

При равенстве нулю всех факторов модели, Y = 150509,8134 тыс.

человек.

Оценим статистическую значимость прогнозного уравнения:

· Коэффициент детерминации R2=0,998548>0,7 говорит

о том, что доля влияния независимых переменных на зависимую значительна (99%).

· Адекватность регрессии опытным данным

можно проверить с помощью критерия Фишера F-statistic и вероятности Prob (F-statistic). Выдвигается нулевая

гипотеза H0 о статистической незначимости линейного уравнения регрессии в

целом и отсутствии связи между зависимой и независимыми переменными (bi = 0 и ryxi = 0). Если Prob (F-statistic) > a=0,05,

то H0 принимаем.

Будем проводить проверку с помощью Prob (F-statistic).

Т.к. Prob (F-statistic)= 0,000242 > 0,05, то отвергаем гипотезу H0 о незначимости

регрессии.

Получение стандартизованного уравнения регрессии.

В исследуемой задаче число экзогенных переменных больше двух

(равно 6). В этом случае рекомендуется преобразовать эндогенную и экзогенные

переменные одним из способов нормирования (выберем один из таких способов -

стандартизацию). В этом случае исходные данные преобразуются по формулам:

.

.

Стандартизованное уравнение регрессии удобно тем, что коэффициенты

в этом уравнении безразмерны. и в уравнении отсутствует свободный член.

Стандартизованное уравнение регрессии в среде EViews можно получить в 3 этапа: сначала находим

для Y и Xk,  значения среднего и среднеквадратического отклонения, т.е. для

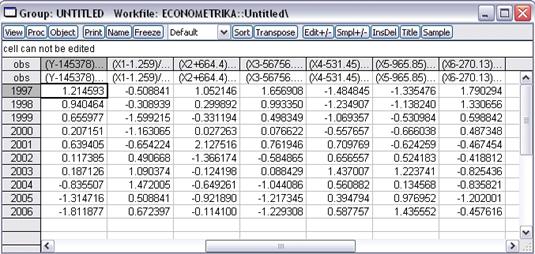

каждой серии группы данных находим значения Mean и Std. Dev (воспользуемся для этого таблицей на рис. 8).

значения среднего и среднеквадратического отклонения, т.е. для

каждой серии группы данных находим значения Mean и Std. Dev (воспользуемся для этого таблицей на рис. 8).

Следующим этапом является стандартизация исходных данных по

указанным выше формулам. В окне группы выделяем каждый столбец, а затем

набираем формулу, используя значения Mean и Std. Dev., указанные на рис. 8. Таким образом, получаются значения Y/ и X/ (рис. 12):

Рис. 12

Заключительным этапом является получение стандартизованного

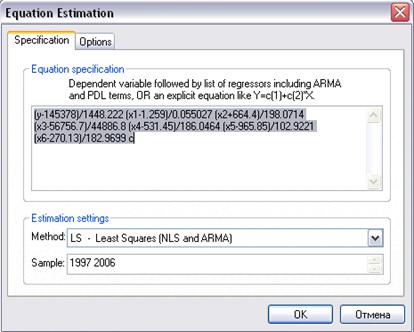

уравнения регрессии. В меню окна стандартизованных данных выбираем Procs/Make Equation. Перед нами появится диалоговое окно (рис. 13):

Рис. 13

В окне (рис. 13) перечисляем стандартизованные переменные, входящие

в уравнение регрессии (на первом месте - зависимая переменная (Y), затем - независимые переменные, которые включены в

уравнение (X1, X2, X3, X4, X5, X6); C - это свободный член уравнения регрессии.

В строке Method выбираем LS - Least Squares (NLS and ARMA) - метод наименьших квадратов. Нажав ОК, получаем результат

(рис. 14):

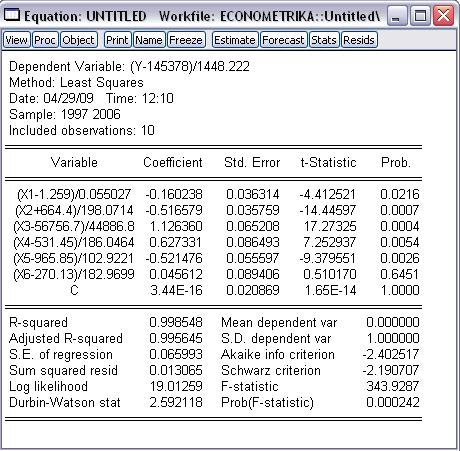

Рис. 14

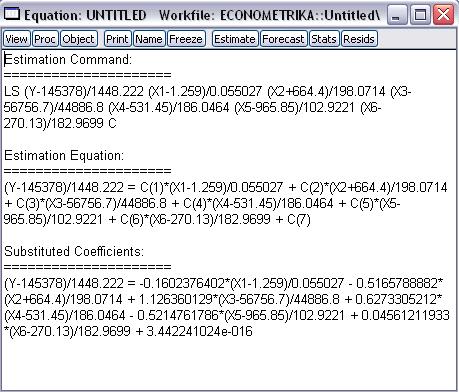

Для просмотра полной записи уравнения необходимо выбрать View/Representations (рис. 15): Коэффициенты стандартизованного

уравнения регрессии показывают скорость изменения среднего значения Y для соответствующего значения Xk, .

Стандартизованное уравнение регрессии позволяет отметить, что

наибольшее влияние на Y (численность

населения РФ) оказывает Х3 (численность вынужденных переселенцев и беженцев),

т. к. коэффициент при Х3 самый большой (1,126360129).

Рис. 15

Параметры стандартизованного уравнения регрессии определяют,

что с возрастанием численности вынужденных переселенцев и беженцев на величину

стандартного отклонения при постоянных значениях Х1, Х2, Х4, Х5 и Х6

численность населения возрастет на величину, равную стандартному отклонению Y, умноженному на

1,126360129.

Коэффициент при Х6 мал (0,045612), что говорит о том, что при

большом изменении фактора Х6, Y изменится незначительно.

Расчёт коэффициентов эластичности.

Эффективность воздействия факторов на зависимую переменную

можно оценивать не только с помощью коэффициента корреляции, но и с помощью

коэффициента эластичности.

Коэффициент эластичности определяет изменение Y при изменении Xk на 1%.

,

,

где  - коэффициент эластичности;

- коэффициент эластичности;  - среднее значение Xk;

- среднее значение Xk;  - среднее значение Y;

- среднее значение Y;  - коэффициент при Xk в стандартизованном уравнении регрессии.

- коэффициент при Xk в стандартизованном уравнении регрессии.

Рассчитаем коэффициенты эластичности для всех Xk, входящих в уравнение регрессии:

-1,39*10-6;

-1,39*10-6;  0,00236;

0,00236;  0,44;

0,44;  0,0023;

0,0023;  -0,0035;

-0,0035;  0,000085.

0,000085.

Опираясь на эти данные, можно сделать вывод, что наибольшее

влияние на Y оказывает фактор Х3, а наименьшее -

фактор Х1.

Исследование уравнения регрессии

Рис. 16

Коэффициент

детерминации.

Мерой качества уравнения регрессии, характеристикой

прогностической силы анализируемой регрессионной модели является коэффициент

детерминации (R-squared). Он показывает, какая

часть вариации зависимой переменной обусловлена вариацией объясняющей

переменной. Чем ближе коэффициент детерминации к единице, тем лучше регрессия

аппроксимирует эмпирические данные.

В нашем случае коэффициент детерминации равен 0,998548. Это

значит, что изменение численности населения на 99,85% объясняется изменением

факторов Х1 - Х6.

Проверка

значимости коэффициентов регрессии.

Для проверки значимости уравнения регрессии используем

критерий Фишера.

F-критерий обозначается F-statistic=343,93.

Выдвинем нулевую гипотезу Н0: не существует

статистической зависимости между эндогенной и экзогенными переменными и

параметры регрессии не значимы. Также выберем устраивающую нас вероятность

ошибки I

рода α=0,05.

Вероятность Prob (F-statistic) = 0.000242<0,05, значит, с

вероятностью ошибки I рода α=0,05 нам следует отвергнуть

нулевую гипотезу и решить, что существует статистическая зависимость между

эндогенной и экзогенными переменными и параметры регрессии значимы.

Средняя ошибка аппроксимации

Стандартная ошибка аппроксимации S.E. of regression = 0,0659, или, другими

словами, построенная регрессия на 6,59% отклоняется от опытных данных.

Проверка

значимости оценок параметров регрессии.

Для проверки значимости оценок параметров регрессии

используется критерий Стъюдента.

Выдвинем нулевую гипотезу Н0: оценки параметров

регрессии и истинные значения параметров βk в генеральной

совокупности существенно различаются, т.е. фактор X не влияет на Y. Также выберем

устраивающую нас вероятность ошибки I рода α=0,05.

Вероятности для t-статистики параметров регрессии указаны в

столбце Prob: рХ1=0.0216, рХ2=0.0007, рХ3=0.0004,

рХ4=0.0054, рХ5=0.002, рХ6 = 0.6451, рс

= 0.0001. Сравнив их с α = 0.05, можно сделать вывод:

коэффициенты при X1, X2, X3, X4, X5 значимы, а при X6 - незначим. Продолжим исследование и попытаемся улучшить

модель.

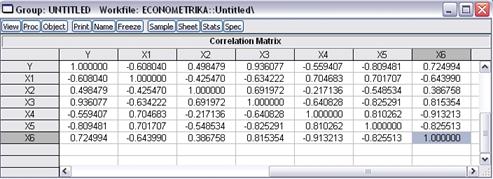

Построение корреляционной матрицы

Мы выдвигаем гипотезу о наличии линейной связи между Y и Xk,  . При этом предположении мы можем

исследовать интенсивность связи между переменными с помощью корреляционного

анализа.

. При этом предположении мы можем

исследовать интенсивность связи между переменными с помощью корреляционного

анализа.

Корреляционный анализ исследует силу стохастической связи между

переменными. Теснота этой связи количественно выражается величиной коэффициента

корреляции r є [-1: +1].

Принято считать, что существует сильная связь между двумя

переменными, если модуль коэффициента корреляции больше либо равен 0,7. Причём,

если коэффициент корреляции отрицательный, то связь между переменными обратная,

если положительный - прямая; равный же 0 коэффициент корреляции позволяет

говорить об отсутствии линейной зависимости между переменными.

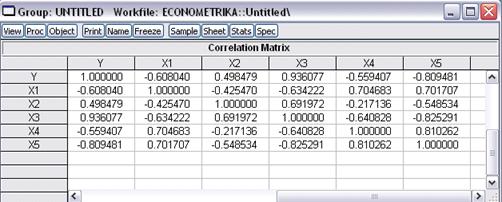

Рис. 17

Проанализируем полученные данные: коэффициент корреляции между Y и X3, X5, X6 больше 0,7,

т.е. можно говорить о наличии сильной зависимости между этими переменными.

Проверка на мультиколлинеарность.

При выборе объясняющих переменных может возникнуть явление высокой

взаимной коррелированности экзогенных переменных (мультиколлинеарность).

Мультиколлинерность приводит к уменьшению точности оценки

параметров или невозможности получения объективных оценок из-за связи

независимых переменных между собой.

Для выявления связи между независимыми переменнми проводится

анализ корреляционной матрицы между экзогенными переменными и выявляются пары

переменных, имеющих высокие коэффициенты корреляции (больше 0,4). Если такие

переменные существуют, то говорят о явлении мультиколлинеарности между ними.

Как видим, коэффициент корреляции больше 0,4 для следующих

пар переменных: (X1, X2), (X1, X3), (X1, X4), (X1, X5), (X1, X6), (X2, X3), (X2, X5), (X3, X4), (X3, X5), (X3, X6), (X4, X5), (X4, X6), (X5, X6).

Мы столкнулись с явлением мультиколлинеарности.

Воспользуемся методом исключения переменных: по парной

корреляции наибольшая связь между зависимыми переменными у X4 и X6. Теперь чтобы исключить

какой-либо фактор воспользуемся коэффициентами частной корреляции.

Частная корреляция.

Частная корреляция оценивает силу связи между зависимой

переменной и одной из независимых переменных при исключении влияния остальных,

то есть связь оценивается в чистом виде.

С помощью частного коэффициента корреляции определяют, какая

из экзогенных переменных наиболее сильно связана с эндогенной переменной.

Рис. 18

Коэффициенты частной корреляции X4 и X6 соответственно равны

0,566619 и -0,037893, следовательно наибольшее влияние на Y оказывает X4, поэтому фактор X6 можно исключить из

модели.

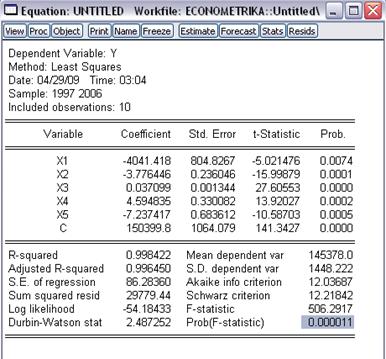

Так как мы исключили фактор X6, нужно опять строить

модель множественной регрессии, но только для факторов Xk, k=1,2,3,4,5.

Рис. 19

Оценим статистическую значимость прогнозного уравнения:

Коэффициент детерминации R2=0.998422>0,7, что

говорит о том, что доля влияния независимых переменных на зависимую

значительна.

Адекватность регрессии опытным данным

Т.к. Prob (F-statistic)= 0,000011 < 0,05, то отвергаем гипотезу H0 о незначимости

регрессии.

Значимость оценок регрессии:

Продолжим исследование.

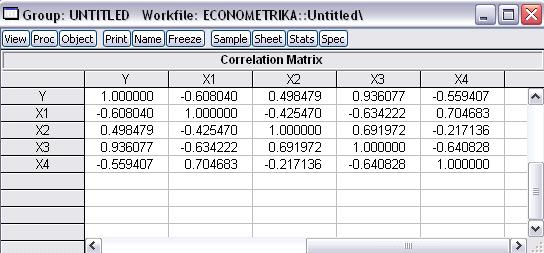

Оценим наличие мультиколлинеарности:

Рис. 20

Мы столкнулись с явлением мультиколлинеарности. Снова

применяем метод исключения переменных: воспользуемся коэффициентом частной

корреляции.

Рис. 21

Для X3 и X5 они соответственно равны: 0,95690 и -0,804111,

следовательно наибольшее влияние на Y оказывает X3, поэтому фактор X5 можно исключить из

модели.

Так как мы исключили фактор X5, нужно опять строить

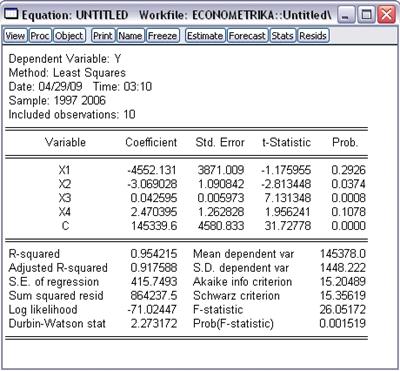

модель множественной регрессии, но только для факторов Xk, k=1,2,3,4.

econometric модель регрессионный eviews

Рис. 22

Оценим статистическую значимость прогнозного уравнения:

Коэффициент детерминации R2=0.954215>0,7, что

говорит о том, что доля влияния независимых переменных на зависимую значительна

(95%).

Адекватность регрессии опытным данным

Т.к. Prob (F-statistic)= 0,0015 < 0,05, то отвергаем гипотезу H0 о незначимости

регрессии.

Значимость оценок регрессии

В исследовании оказывается, что Prob для X1, X4> 0,05 это говорит о

статистической незначимости коэффициентов при X1, X4.

Продолжим исследование и попытаемся улучшить модель.

Оценим наличие мультиколлинеарности:

Рис. 23

Мы столкнулись с явлением мультиколлинеарности. Снова

применяем метод исключения переменных: воспользуемся коэффициентом частной

корреляции:

Рис. 24

Для X1 и X4 они соответственно равны: -0,192656 и 0,399056, значит X4 больше влияет на Y, чем X1. Поэтому фактор X1 можно исключить из

модели.

При увеличении числа беженцев и вынужденных переселенцев на 1

тыс. человек, численность населения РФ увеличивается в среднем на 30,201486

человек.

Список литературы

1.

Молчанов И.Н., Герасимова И.А, «Компьютерный практикум по начальному

курсу эконометрики (реализация на Eviews)», Ростов-н/Д., - 2001.

.

И.И. Елисеева, «Эконометрика», Москва - 2007 г.

.

Сайт Федеральной служба государственной статистики: www. gks.ru