Діагностика економічного потенціалу підприємства

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ, МОЛОДІ ТА СПОРТУ УКРАЇНИ

ЖИТОМИРСЬКИЙ

ДЕРЖАВНИЙ ТЕХНОЛОГІЧНЙ УНІВЕРСИТЕТ

Курсова

робота

на

тему:

Діагностика

економічного потенціалу підприємства

Виконала:

Студентка V курсу

Перевірив:

Писаренко Б.А.

Житомир

ЗМІСТ

Вступ

І. Теоретичні аспекти

економічного потенціалу підприємства

.1 Сутність економічного

потенціалу та його особливості

.2 Структура та складові

елементи економічного потенціалу підприємства

.3 Теоретико-методичні основи

оцінки економічного потенціалу

ІІ. Діагностика господарської

діяльності підприємства

.1 Організаційно-правова

характеристика підприємства

.2 Аналіз економічної

діяльності підприємства

.3 Аналіз фінансової діяльності

підприємства

ІІІ. Діагностика економічного

потенціалу підприємства

.1 Аналіз економічного

потенціалу підприємства

.2 Ефективність використання

економічного потенціалу підприємства та резерви його використання

Висновки

Додатки

Список використаних джерел

Вступ

Визначення економічного потенціалу

підприємства в умовах прискорення процесів обробки інформації та автоматизації

її збору і обробки прибирає особливої актуальності, оскільки до цього часу на

заваді широкого застосування даного показника стояла недостатня обґрунтованість

та складність його розрахунку. Визначення економічного потенціалу надає

можливість значно підвищити обґрунтованість прийняття управлінських рішень з

розвитку та поточної діяльності підприємства, а також врахувати фактори, які

впливають на ціну купівлі-продажу об’єкта, але на цей час враховується лише на

рівні суб’єктивної оцінки досвідчених експертів.

В умовах формування ринкових

відносин важливу роль у стабільній

роботі підприємства відіграють їх

ресурси, що становлять основу його економічного потенціалу. Залежно від джерел

формування ресурсного потенціалу та ефективності його використання залежать

економічні показники діяльності підприємства, зокрема такі як обсяги

діяльності, доходи, витрати, прибуток, і т.д. Незважаючи на те, що поняття

економічний потенціал часто трапляється у сучасній науковій літературі ні в

нашій країні, ні за кордоном немає загальноприйнятого визначення чи комплексних

досліджень даної категорії.

Існують істотні розходження у

визначенні змісту реальних процесів, а саме що виражає категорія

"потенціал". Все це відповідно ускладнює розробку методів його

кількісної оцінки, аналізу використання та розвитку. Важливість вивчення

проблеми потенціалу полягає у розкритті його суті, складу, співвідношення та

взаємозв'язку з іншими категоріями.

І. Теоретичні аспекти економічного

потенціалу підприємства

1.1 Сутність

економічного потенціалу підприємства та його властивості

Дослідженням економічного потенціалу

підприємства займалися такі видатні вчені, як Абалкін Л.І., Авдєєнко В.М.,

Білоусов Р.А., Волкова О.М., Горбунов Е.П., Ігнотовський П.А., Євдокімов Ф.І.,

Клейнер Г.Б., Ковальов В.В., Мізіна О.В., Лукінов І.І., Марушков Р.В., Мочалов

Б.М., Мочерний С.В., Олексюк О.І., Рєпіна І.М., Федонін О.С. та ін. У зв’язку з

чим теорія містить різні погляди авторів щодо сутності, змісту та структури

економічного потенціалу підприємства. Це обумовлено тим, що вивченням

потенціалу науковці почали займатися відносно недавно та дослідники виділяли

якусь одну із його рис.

Так, наприклад, автори пропонували

визначати економічний потенціал підприємства й взагалі вважають, що необхідно

його розглядати як: джерело росту національного доходу й економічної моці

країни; результат розвитку продуктивних сил суспільства; показник максимальних

виробничих можливостей галузі, підприємств, об’єднань, ресурсів; засіб задоволення

суспільних потреб; найважливіший фактор росту національного багатства країни;

критерій оптимальності планів виробництва матеріальних благ, використання

ресурсів і національного багатства.

В етимологічному контексті слово

„потенціал” має латинське походження і означає „приховані можливості”. В

словнику іншомовних слів визначено, що - „це міць, сила” [1].

В загальному розумінні „потенціал”

розглядається як „засоби, запаси, джерела, які є в наявності й можуть бути

мобілізовані для досягнення певної мети, здійснення плану, вирішення

якого-небудь завдання; можливості окремої особи, суспільства, держави в певній

області” [2].

В кінці 80-х років ХХ ст. в

Українському Радянському Енциклопедичному словнику було представлено визначення

„потенціалу” як економічної категорії. Це є …сукупність економічних ресурсів і

можливостей …, які можуть бути використані для досягнення цілей

соціально-економічного розвитку суспільства” [3, с. 736]. Інакше, це ступінь

можливого прояву якої-небудь дії, якої-небудь функції [4].

Аналіз свідчить, що категорія

„економічний потенціал підприємства” сучасною економічною наукою трактується

неоднозначно. На думку більшості дослідників, економічний потенціал є

узагальнюючим показником. У ньому поєднуються природні, виробничі, науково-технічні,

соціально-культурні властивості економічної системи. Величина економічного

потенціалу підприємства визначається масштабом, ступенем досконалості та

структурою продуктивних сил. На підставі критичного аналізу сучасних концепцій

визначення сутності економічного потенціалу Лапін Є. В. пропонує авторське

визначення поняття „економічний потенціал підприємства” „як максимально

можливий обсяг виробництва матеріальних благ і послуг в умовах, що забезпечують

найбільш ефективне використання за часом і продуктивністю наявних економічних

ресурсів” [6, с. 65].

Стосовно підприємства, „економічний

потенціал” розглядається як одна із важливіших динамічних характеристик

діяльності підприємства, яка одночасно відображає стан підприємства щодо вимог

зовнішнього й внутрішнього середовища та використовується для оцінки його

роботи. Інакше кажучи, підприємства використовують свій економічний потенціал

як інструмент адаптаційного процесу, завдяки чому воно трансформується

відповідно до мінливого зовнішнього (й/або внутрішнього) середовища.

Будучи основою для прийняття

управлінських рішень, економічний потенціал підприємства розглядається

науковцями, як узагальнений показник, що характеризує розвиток виробничих сил

та виробничих (й/або невиробничих) відносин. Його величина залежить від:

оптимального сполучення певної кількості та якості окремих видів економічних

ресурсів, які залучені у господарську діяльність; рівня організації виробництва

й праці; ефективності системи управління підприємством [7].

Проблема аналізу економічного

потенціалу підприємства є украй актуальною, оскільки економічний потенціал

суспільства характеризує лише загальний стан, загальні закономірності розвитку,

не розкриваючи при цьому характер процесів, що протікають безпосередньо на

підприємствах. Для побудови прогнозів і розробки стратегій розвитку, складання

планів, ухвалення ефективних управлінських рішень необхідно мати в своєму

розпорядженні об'єктивну інформацію про стан і тенденції розвитку економічного

потенціалу підприємства. Однією з проблем аналізу потенціалу підприємства слід

вважати відсутність єдиного визначення даної категорії.

Дана економічна категорія

розглядається з різних позицій, і відповідно, має різні підходи до аналізу

економічного потенціалу підприємства. Аналіз економічного потенціалу, за своєю

суттю, потрапляє в розряд комплексного. Звідси виникає необхідність

обгрунтовування відправних методологічних принципів комплексного аналізу і

вибору методики оцінки економічного потенціалу підприємства.

У зв'язку з цим актуальне значення

набувають наступні аспекти даної проблеми:

виділення поняття і основоположних

факторів, що характеризують економічний потенціал підприємства;

теоретичне обгрунтовування підходів

і принципів комплексного аналізу економічного потенціалу;

розвиток методики оцінки

економічного потенціалу підприємства [8].

Залежно від системи економічних

відносин економічний потенціал представляє наступне: в плановій економіці -

виробничу потужність господарюючого суб'єкта (тобто спільну роботу виробничих

ресурсів (матеріальних і трудових) по випуску продукції). Об'єктом аналізу

економічного потенціалу підприємства можна розглядати його виробничу

потужність, але при цьому слід враховувати, що в основі розрахунку виробничої

потужності знаходиться схема технологічного процесу, індивідуальна

продуктивність устаткування, а також тимчасова складова, тобто дається оцінка

тільки виробничого комплексу. Фінансовий, інвестиційний, соціальний і інші

чинники залишаються зовні сфери обліку. Тоді як при визначенні величини

економічного потенціалу облік цих складових необхідний. В цьому випадку

підприємство розглядається не тільки як виробнича система, а більш повно, як

система, здатна розвиватися і адаптуватися до тих, що змінюються умовах

зовнішнього середовища.

В ринковій економіці - економічний потенціал

зводиться до поняття „бізнес”, „оцінка бізнесу”. Дійсно якщо розглядати бізнес

як підприємницьку діяльність, взаємозв'язок його з економічним потенціалом

очевидний. Аналізуючи ці поняття, можна виявити значну кількість спільних

моментів і визначити існуючі між ними відмінності:

поняття „економічний потенціал” і

„оцінка бізнесу” стали актуальними лише в період переходу до ринкового

господарювання, що пов'язано з появою різних форм власності;

як оцінка бізнесу, так і оцінка

економічного потенціалу підприємства припускають застосування загальних

підходів і методик, якими можна добитися комплексної оцінки всього економічного

потенціалу підприємства;

обидва поняття представляють ресурси

підприємства;

одиницями вимірювання потенціалу

підприємства і бізнесу є вартісні показники;

не дивлячись на те, що теоретичні

підходи до оцінки бізнесу загальновизнані, практичне проведення його оцінки в

умовах високої невизначеності, як і у разі оцінки економічного потенціалу, є

однією з найскладніших задач.

Разом з тим, між цими поняттями

існують і відмінності. Так, в процесі аналізу економічного потенціалу слід

враховувати, що всі елементи потенціалу знаходяться в більшій залежності, ніж

компоненти, досліджувані при оцінці бізнесу, для яких характерний структурний

підхід. Окрім цього, можуть виникнути відмінності в цілях оцінки, що полягають

в тому, що оцінка економічного потенціалу частіше за все проводиться для

визначення власних можливостей підприємства з метою підвищення ефективності

управління підприємством і подальшого оптимального використовування

(реалізації) виявленого і оціненого потенціалу.

В ході ресурсного підходу,

економічний потенціал розглядається як сукупність використовуваних у

виробництві продукції ресурсів, засобів і предметів виробництва. В даному випадку

аналізується тільки ресурсна складова економічного потенціалу. Ресурси є

основою розвитку економічного потенціалу будь-якого підприємства. Із

закономірності систем виходить, що в результаті взаємодії всіх ресурсів, що

становлять систему, в процесі діяльності починає діяти ефект цілісності, тобто

з’являються нові властивості, якими кожний окремий вид ресурсу не володіє.

Оцінка зводиться до визначення вартості доступних ресурсів, а рівень

використовування визначається відношенням отриманого результату до об'єму

застосованих для цього ресурсів.

Можна також виділити результативний

підхід, який визначає економічний потенціал як здатність підприємства

освоювати, переробляти наявні ресурси для задоволення суспільних потреб.

Результат діяльності підприємства визначається наявністю у нього будь-якого

виду потенціалу і його умілим використовуванням. Здатність розвитку

соціально-економічної системи ототожнюється з поняттям „економічний потенціал”.

Як тільки організація починає підтримувати наявний економічний потенціал в

стійкому стані і, можливо, розвивати його, вона одержує „стійку конкурентну

перевагу”. Аналіз в даному випадку зводиться до того, що аналізується і

оцінюється максимальна кількість благ, яке підприємство може виготовити при

певній кількості і якості ресурсів.

Економічний потенціал підприємства

розглядається і з погляду резервів поліпшення виробничо-господарської

діяльності економічного суб'єкта (резервний підхід). Резерви - це невикористані

можливості підвищення ефективності виробництва, посилення дії чинників,

сприяючих зростанню ефективності господарювання, і усунення негативного впливу

інших чинників. Виявлення резервів в такому розумінні і визначення реальних

шляхів і термінів їх мобілізації є основними задачами економічного аналізу

потенціалу підприємства [9, с. 6-16].

Поняття „економічний потенціал

підприємства” також можна сформулювати наступним чином - це „сукупна здатність

підприємства, використовуючи достатню кількість і якість ресурсів, досягати

стану рівноваги” [7].

Не дивлячись на різноманітність

інтерпретацій даного поняття, можна відзначити ряд загальних моментів.

По-перше, категорію „економічний

потенціал” загалом для комерційної організації не можна обмежити певними, чітко

вираженими рамками. Необхідний індивідуальний підхід до розробки методики

оцінки складових економічного потенціалу для конкретного підприємства.

По-друге, як правило, в структурі

економічного потенціалу виділяють майнові, фінансові, трудові ресурси, а так

само маркетингові можливості організації по просуванню і збуту продукції. Ці

складові можна визначити базовими для дослідження і оцінки економічного

потенціалу, доповненої індивідуальними складовими для тієї або іншої

організації у відповідності з зовнішніми і внутрішніми чинниками, що визначають

діяльність організації.

По-третє, рівень економічного

потенціалу визначається стратегічною метою, що стоїть перед конкретною

організацією. В менеджменті головна мета або місія організації характеризується

безліччю підцілей. Для досягнення кожної підцілі використовується сукупність

різних потенціалів організації: трудових, ринкових, фінансових, виробничих,

організаційних і інших. Пріоритет тих або інших складових визначається виходячи

з безлічі чинників зовнішнього середовища і внутрішньовиробничих чинників, що

чинять вплив на економічний потенціал у відповідності з різними цілями

організації.

Одним з чинників, що впливає на

формування складових економічного потенціалу, є галузева приналежність

підприємства. Наприклад, економічний потенціал машинобудівного підприємства в

більшій мірі визначається виробничим потенціалом, а для компаній по виробництву

програмних продуктів - інтелектуальним. З другого боку, інші чинники, такі як

масштаб організації, територіальне розташування, етап життєвого циклу різних

систем організації, сезонна складова, мотивація персоналу до досягнення тієї

або іншої мети і підцілей організації здійснюють істотний вплив на значущість

тих або інших складових економічного потенціалу. Задача економістів, аналітиків

зрозуміти, визначити головні складові економічного потенціалу конкретної

організації і, по можливості, дати їм адекватну оцінку для допомоги керівництву

у виконанні головної місії організації.

Таким чином, поняття економічного

потенціалу так само багатозначне, як і наука управління організацією. Тому

визначити головні складові економічного потенціалу для конкретного підприємства

так само складно, як визначення основної мети організації [10].

Потенціал

підприємства характеризується типовими для будь-якої економічної системи

властивостями. Перша з них - цілісність. Вона означає, що всі елементи

потенціалу служать загальній меті, що стоїть перед системою. Цілісність

потенціалу забезпечується реалізацією в процесі керування його формуванням і

використанням наступних принципів: спільності і єдності цільової функції для

економічного потенціалу і для кожного його елемента; спільності критерію

ефективності функціонування і розвитку елементів економічного потенціалу і

самого потенціалу в цілому.

Другою рисою

економічного потенціалу підприємства є складність. Вона виявляється у наявності

різноманіття його компонентів і зв'язків між ними, що визначають внутрішню

будову й організацію потенціалу підприємства як єдине ціле.

У якості третьої

характерної риси економічного потенціалу слід зазначити взаємозамінність,

альтернативність його елементів. Так, збільшення маси основних фондів при

одночасному підвищенні рівня їхньої автоматизації значно зменшує потребу у

такому елементі економічного потенціалу, як робоча сила. Використання більш

прогресивних технологічних процесів і принципів організації виробництва зменшує

потребу в інших елементах економічного потенціалу. Найбільш характерними

особливостями взаємозамінності елементів економічного потенціалу є

регламентованість і періодичність. Перша особливість виявляється в тому, що елементи

можуть теоретично необмежено заміняти один одного доти, поки один з них не

звернеться в нуль. Друга властивість взаємозамінності елементів - її

періодичність, що означає, що взаємозамінність не є безупинною ні по своїх

кількісних характеристиках, ні в часі.

Четвертою

характеристикою економічного потенціалу підприємства є взаємозв'язок і

взаємодія його елементів. Вона являє собою загальний економічний закон

відповідності між основними елементами продуктивних сил суспільства. Іншими

словами, між речовинними, особистими і нематеріальними факторами виробництва

існує об'єктивно обумовлений кількісний і якісний взаємозв'язок, виражена мірою

їхньої відповідності, співвідношення. Взаємодія між елементами потенціалу в

процесі виробництва продукції досягається встановленням зв'язків між ними, що

забезпечують їх спільне погоджене функціонування, у результаті яких утворяться

нові якості, не властиві об'єктам взаємодії. Тому елементи економічного

потенціалу підприємства здатні взаємно доповнювати один одного, тобто їхній

вплив інтегральний.

П'ятою характерною

ознакою економічного потенціалу можна назвати його здатність до сприйняття

інновацій в якості елементів новітніх досягнень науково-технічного прогресу.

Особливість розвитку економічного потенціалу як системи полягає в тому, що

сила, потужність його елементів, гнучкість внутрішньої структури останніх, а

також форми взаємозв'язків між ними певним чином позначаються на віддачі

економічного потенціалу, на його пристосованості до розвитку шляхом

безпосереднього і систематичного використання нових наукових ідей.

Шостою характерною

рисою економічного потенціалу є його гнучкість. Вона свідчить про можливості

переорієнтації виробничої системи на випуск нової продукції, використання інших

видів матеріалів і т.д. без корінної зміни її матеріально-технічної бази.

Вимоги до підвищення гнучкості економічного потенціалу обумовлюються посиленням

нестабільності ринкової ситуації, зростанням коливань обсягу і структури

попиту, різким прискоренням темпів науково-технічного прогресу в промисловому

виробництві. Як наслідок, безупинно розширюється номенклатура продукції, що

випускається. Підвищення гнучкості економічного потенціалу сприяє значній

економії живої й уречевленої праці в процесі виготовлення продукції, має велике

соціальне значення.

Відзначимо ще одну

характеристику економічного потенціалу - його потужність. Вона являє собою

кількісну оцінку продуктивної здатності потенціалу підприємства. Потужність

потенціалу, будучи об'єктивно визначена, показує місце конкретного господарського

підрозділу в галузевому і народногосподарському потенціалах. Вона служить також

важливою сполучною ланкою між виробничим потенціалом, науково-технічним і

економічним потенціалом суспільства. У цьому полягає особлива роль даної

характеристики.

Розглянуті характерні риси

економічного потенціалу підприємства виявляються з різною контрастністю в

різних умовах. Це визначається тими вимогами, що у різні періоди пред'являються

до потенціалу суспільним виробництвом. Вони історичні і визначаються наступними

моментами: темпами розвитку науково-технічного прогресу, ринком ресурсів,

соціально-економічними цілями розвитку суспільної системи і внутрішніх

особливостей економічного потенціалу як складної і динамічної системи [11, с.

19-22].

1.2 Структура та складові елементи

економічного потенціалу підприємства

Економічний потенціал підприємства

представляє собою складну, динамічну, ієрархічну й стохастичну систему

взаємопов’язаних елементів [7].

Структура економічного потенціалу

підприємства - це відносно стійкий спосіб організації елементів економічного

потенціалу, що розкриває його будову, елементний склад, принцип формування й

розвитку. Оптимальна структура потенціалу повинна мати мінімальну кількість

компонентів, але, разом з тим, вони повною мірою повинні виконувати задані

функції. Структура економічного потенціалу підприємства повинна

характеризуватися наступними основними рисами: стійкістю, стабільністю,

гнучкістю, пропорційністю, збалансованістю й ін [7].

Чіткого та однозначного уявлення про

структуру економічного потен-ціалу підприємства поки що не сформовано. В

науковій літературі можна зустріти різні думки щодо складу структуроутворюючих

компонентів [7]. Головною особливістю складання структури потенціалу

підприємства повинна стати оптимальність, тобто структура повинна містити

мінімальну кількість складових, які в свою чергу повинні повною мірою

відображати сутність потенціалу підприємства [12, с. 330].

Існує декілька підходів до

структуризації потенціалу підприємства. Більшість дослідників розглядає ресурсну

структуру потенціалу, однак з урахуванням різної кількості складових. Серед

них, більшість дослідників в якості основних елементів потенціалу виділяють

наявність ресурсної складової та потенційної можливості її використання.

Меншість вчених розглядає „економічний потенціал підприємства” як

взаємопов’язану сукупність ресурсів та можливостей підприємства, яка визначає

перспективи його діяльності. При цьому, в якості структурних елементів

потенціалу науковці виділяють наступні складові: виробничо-технологічний

потенціал, фінансово-економічний потенціал, трудовий потенціал й інноваційний

потенціал.

Таким чином, відповідно до ресурсної

концепції, економічний потенціал підприємства розглядається як система

ресурсів, що вступають у взаємодію й обумовлюють досягнуті результати.

Найчастіше за даною концепцією в структурі потенціалу підприємства виділяють

такі основні елементи [13]:

технічні ресурси (виробничі

потужності та їхні особливості, обладнання, матеріали та ін.);

технологічні ресурси (технології,

наявність конкурентоспроможних ідей, наукові розробки та ін.);

кадрові ресурси (кваліфікаційний,

демографічний склад працівників, їхнє прагнення до знань і удосконалення,

інтелектуальний капітал);

просторові ресурси;

інформаційні ресурси (кількість і

якість інформації, каналів її поширення);

ресурси організаційної структури

системи управління;

фінансові ресурси (наявність і

достатність власного та позикового капіталу, стан активів, ліквідність,

наявність кредитних ліній та ін.).

Існують також інші підходи до

визначення структури потенціалу підприємства. Насамперед, можна виділити

функціональний підхід, за яким до складу потенціалу входять: виробничий,

маркетинговий, інформаційний, техніко-технологічний, організаційний, соціальний

та фінансовий потенціали [14]. Так, Одінцова Г.С., Селезньова Г.А. [15, с.74]

вважають, що „потенціал підприємства представляє собою систему взаємопов’язаних

елементів, які виконують визначені функції в процесі забезпечення виробництва

продукції та досягнення підприємством своєї мети”.

Використовуючи функціональний підхід

Отенко І.П., Малярец Л.М. [16, с.24] виділили управлінську, організаційну та

ресурсну структурну складову потенціалу підприємства. Де блок ресурсних

можливостей містить наступні види ресурсів: трудові, технічні, технологічні, фінансові

й інформаційні.

Структуру потенціалу підприємства

деякі автори представляють через призму одного з його складових. Так,

А.І.Ніколаєв розглядає структуру загального потенціалу підприємства через

інноваційний потенціал (рис.1.1) [17].

Рис.1.1. Загальний потенціал

підприємства та його складові [17]:

- виробничо-технологічний потенціал;

2 - науково-технічний потенціал; 3 - фінансово-економічний потенціал; 4 -

кадровий потенціал; 5 - інноваційний потенціал; -

безпосередній вплив;

-

безпосередній вплив;  - мультиплікативний

вплив

- мультиплікативний

вплив

Як вважає А.Ніколаєв, загальний

потенціал підприємства складається з “...виробничо-технологічного потенціалу,

науково-технічного потенціалу, фінансово-економічного потенціалу, кадрового

потенціалу і власне інноваційного потенціалу, який складає ніби ядро всього

потенціалу, органічно входивши в кожну його частину...” [17, с.56].

Деякі дослідники розглядають

структури таких потенціалів, як стратегічний, конкурентоздатний, ринковий.

Причому до складу цих потен-ціалів вони включають такі ж елементи, що й інші

дослідники до складу економічного потенціалу підприємства. Чи не є це

ототожненням? Таке ототожнення неможливе, бо саме ці потенціали повинні стати

складовими елементами економічного потенціалу підприємства [12, с. 332].

Безпосередньо над структурою

економічного потенціалу підприємства працювали Є.В.Лапін та ін. Їх структури

побудовані на ресурсній концепції. Є.В.Лапін розглядає структуру економічного

потенціалу підприємства взагалі, не лише на рівні підприємства, а й на рівні

держави, регіону [18].

Наведені вище підходи розглядають

потенціал підприємства однобічно. Між існуючими підходами немає тісного

взаємозв’язку, не існує єдиної думки стосовно кращого підходу. Саме це може

стати на заваді подальшому аналізу економічного потенціалу підприємства, а саме

правильному вибору методу його оцінки. Особливий науковий інтерес повинні

викликати ті дослідження багатоаспектного аналізу структури потенціалу, де

поряд з ресурсним, функціональним й таке інше, розглядаються ще й інші аспекти

структури, що дає повніше уявлення про його елементний склад [12, с. 332].

З сучасних досліджень найбільш

детально та більш структуровано по-тенціал підприємства представлений

О.С.Федоніним, І.М.Рєпіною та О.І.Олексюком [5]. Запропонована ними структура

відображає не лише максимальну кількість компонентів потенціалу підприємства,

але й зв‘язок між кожним окремим елементом. На рис. 1.2 зображено структуру з

розме-жування його об‘єктних та суб‘єктних складових [5].

Об’єктнi складовi пов’язанi з

матерiально-речовинною та особовою формою потенцiалу пiдприємства. Вони

споживаються i вiдтворюються в тiй чи iншiй формi в процесi функцiонування. До

них належить: iнновацiйний потенцiал, виробничий потенцiал, фiнансовий

потенцiал та потенцiал вiдтворення. Суб’єктні складовi пов’язанi з суспiльною

формою їх виявлення. Вони не споживаються, а становлять передумову,

загальноекономiчний загальногосподарський соцiальний чинник рацiонального

споживання об’єктних складових.

Рис. 1.2. Структура потенціалу

підприємства [5]

До суб’єктних складових потенцiалу

пiдприємства вiдносяться: науково-технiчний потенцiал, управлiнський потенцiал,

потенцiал органiзацiйної структури управлiння, маркетинговий потенцiал. Тобто

структура, представлена зазначеними дослідниками, максимально наближена до

вимог сучасного підприємства. Вона є найбільш вдалою і може бути використана як

основа для майбутніх досліджень, насамперед розробки методу оцінки економічного

потенціалу підприємства.

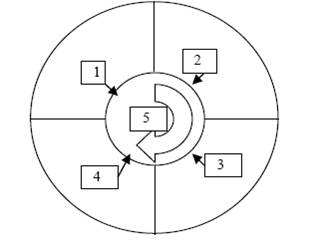

.3 Формування економічного

потенціалу підприємства

Формування потенціалу підприємства -

це процес ідентифікації та створення спектра підприємницьких можливостей, його

структуризації та побудови певних організаційних форм, задля стабільного

розвитку та ефективного відтворення [5, с. 39].

У процесі формування потенціалу

підприємства використовуються такі основні наукові підходи:

. Системний підхід є одним з

основних у процесі формування потенціалу підприємства. При його застосуванні на

основі маркетингових досліджень спочатку формуються параметри виходу - товару

або послуги: що робити, з якими показниками якості, з якими витратами, для

кого, у які терміни, за якою ціною? Потім визначаються параметри входу: які

потрібні ресурси й інформація для реалізації внутрішніх бізнес-процесів?

. Маркетинговий підхід передбачає

орієнтацію формування можливос-тей підприємства на споживача. Це означає, що

формування будь-якого еле-мента потенціалу повинне ґрунтуватися на аналізі та

прогнозуванні ринкових потреб, аналізі та прогнозуванні конкурентоспроможності

та конкурентних переваг.

. Функціональний підхід передбачає

пошук зовсім нових, оригінальних технічних рішень для задоволення існуючих або

потенційних потреб. Застосування даного підходу, на відміну від орієнтації на

„вчорашні” світові стандарти, дозволяє найбільш повно задовольняти нові

потреби, з одного боку, і забезпечувати стійку конкурентну перевагу, з іншого.

. Відтворювальний підхід

орієнтований на постійне поновлення виробництва продукції з меншої

ресурсоємністю та вищою якістю порівняно з аналогічною продукцією на даному

ринку для задоволення потреб клієнтів.

. Інноваційний підхід орієнтований

на активізацію інноваційної діяльності, засобами якої повинні бути фактори

виробництва й інвестиції.

Чинники, що впливають на формування

та розвиток потенціалу підприємства діляться на внутрішні та зовнішні залежно

від сфери їх вливу на складові потенціалу. Зовнішні чинники пов’язані з

заходами державних органів, банківських установ, інвестиційних компаній тощо.

До зовнішніх чинників відносять економічні, природні, політико-правові,

соціокультурні, технологічні та інші. До внутрішніх чинників перш за все

відноситься стратегія підприємства. Тому процес формування потенціалу є одним з

напрямків економічної стратегії підприємства [19].

Для того щоб краще вивчити

можливості підприємства та складові його потенціалу необхідно середовище

функціонування підприємства поділити на такі складові: середовище непрямого

впливу, середовище безпосреднього впливу та внутрішнє середовище. Для

результативного вивчення процесу формування потенціалу підприємства необхідно

дослідити всі його складові у взаємозв’язку та динаміці.

Існує декілька основних принципів

формування потенціалу підприємства:

) потенціал підприємства є складною

системою, що складається з елементів які можуть заміщати один одного, тобто

вони є альтернативними;

) потенціал підприємства не можна

сформувати лише додаванням елементів, тому що він є динамічною системою;

) під час формування потенціалу

підприємства діє закон синергії його елементів;

) потенціал підприємства може

трансформуватися, внаслідок чого з’являються нові складові елементи;

) елементи потенціалу підприємства

функціонують в сукупності, тому що неможливо розкрити повністю можливості

підприємства, розкривши окремо складові його потенціалу;

) всі елементи потенціалу об’єктивно

пов’язані з функціонуванням та розвитком підприємства;

) складові потенціалу можуть

характеризувати продукцію та послуги, що виробляються на підприємстві

[20],[21].

Такі вчені як Федонін О. С., Рєпіна

І. М. та Олексюк О. І. пропонують наступну модель формування потенціалу

підприємства (рис. 1.3) [5, с. 39].

Базою загальносистемного потенціалу

будь-якого підприємства є виробничий (операційний) потенціал.

Рис. 1.3. Загальнотеоретична

модель формування потенціалу підприємства

Характер виробничих процесів

визначає відносну роль живої праці, споруд, устаткування, фінансових ресурсів і

сировини в процесі формування можливостей розвитку підприємств, а специфіка

організації виробництва зумовлює структурно-функціональні характеристики

потенціалу сучасних підприємств.

Сучасна практика господарювання

досить багатогранна, що уне-можливлює однозначне встановлення ключових факторів

довгострокового успіху підприємств. Однак, при формуванні потенціалу

підприємств слід враховувати фактор розташування, який відіграє вирішальну роль

у багатьох сферах бізнесу (наприклад, туристичному, підприємствах ринкової

інфраструктури). В цілому, проблема територіального розташування підприємства

розв’язується з врахуванням: витрат на поставку сировини; витрат на збут

готової продукції; специфіки технологічного процесу. Останнє обумовлює і

конкретне місце розташування підприємства - ближче до споживача чи до

постачальника сировини.

Основою формування потенціалу

сучасних підприємств є персонал. Розвиток концепції управління трудовими

ресурсами перетворюється на найважливішу тенденцію, що перебуває в

якнайтіснішому взаємозв’язку і взаємозалежності з іншими основними напрямками

загальної еволюції економічної думки.

Поступове проникнення прогресивних

теоретичних концепцій в практику позначилося деформуванням структури потенціалу

підприємств. Нині більшість підприємств, розуміючи цінність власного персоналу,

намагається за будь-яких умов зберегти кваліфікованих працівників. Великого

поширення набуває практика укладання „довічних” трудових угод, особливо

характерна для японських підприємств.

Іншою важливою особливістю

потенціалу сучасних підприємств є його автоматизація, що тісно пов’язана із

соціально-трудовою складовою. Зв’язок реалізується через процеси нагромадження

та обробки комерційної інформації персоналом підприємства в процесі ведення

бізнесу. Таким чином, цінність персоналу підприємства визначається

інформаційними потоками, які він генерує в процесі господарювання.

Прискорення темпів

науково-технічного прогресу спричинило зростання частки основних фондів в

елементній структурі потенціалу сучасних підприємств, хоч на вітчизняних підприємствах

цю тенденцію зумовлено скороченням усіх інших елементів.

Згідно розрахунків, що проведені

вченими Київського національного економічного університету, елементна структура

потенціалу сучасних підприємств формується приблизно на 60 % за рахунок основних

фондів, на 25% - персоналу, на 15 % - інформації, фондів обігу та оборотних

фондів. Ці розрахунки базуються на статистичних даних, що дозволяє зробити

висновок про асиметричність інформації через значну „тінізацію” економічних

відносин. Але навіть такі дані уможливлюють констатацію ресурсної природи

потенціалу сучасних підприємств, який формується на екстенсивній основі. Слід

вказати на те, що з огляду на темпи науково-технічного прогресу та зростання

нестабільності ринкових відносин у світовій практиці спостерігається збільшення

частки наукомістких елементів [11, с. 27-28].

Вартісна методика формування

потенціалу підприємства може здійснюватися за таким алгоритмом [5, с. 40-41]:

1. Потенціал основних фондів -

визначається за залежністю:

Фп = Ф ´

Ен, (1.1)

де Ф -основні фонди; Ен -

нормативний коефіцієнт ефективності капітальних вкладень.

. Потенціал оборотних фондів

- визначається за залежністю:

Оп = М ´

Км, (1.2)

де М - річний обсяг матеріалів і

обігових коштів, що використовуються у виробництві; Км - коефіцієнт витягу

продукції із ресурсної маси, який визначається відношенням вартості

матеріальних ресурсів, використаних на виробництво продукції, до загальної

вартості матеріальних ресурсів, спожитих підприємством.

. Потенціал нематеріальних

активів - визначається за залежністю:

НП = S

(Неі ´ Ен) (1.3)

де Неі - експертна оцінка вартості

нематеріальних активів та вартість землі, яка вираховується згідно з методикою,

прийнятою на державному рівні.

4. Матеріально-технічний

потенціал виробничої системи - визначається за формулою:

МТП = Фп + Оп + НП, (1.4)

5. Трудовий потенціал

підприємства - визначається за залежністю:

ПТП=А*Ч*Нт, (1.5)

де Ч - середньорічна чисельність

промислово-виробничого персоналу; Нт - коефіцієнт реалізації потенціалу технологічного

персоналу, що приймається на рівні нормативу ефективності капітальних вкладень.

А=Пп*(DФо/DПп),

(1.6)

де А - оцінка одиниці живої праці;

Пп - продуктивність праці 1 робітника у звітному періоді; DФо-

підвищення фондоозброєності одного працівника; DПп

- підвищення продуктивності праці у звітному році порівняно з базовим роком.

6. Ресурсний потенціал

підприємства:

РП = МТП + ТП (1.7)

7. Інноваційний потенціал (ІП)

- сума витрат, спрямована на розвиток підприємства.

8. Виробничий потенціал :

ВП = РП + ІП (1.8)

9. Потенціал підприємства -

визначається за формулою :

ПП=ВП+ФінП+УП+МП+НТП+ПОСУ+Пінф

+Пінфр (1.9)

де УП - управлінський потенціал,

ФінП - фінансовий потенціал, МП - маркетинговий потенціал, НТП -

науково-технічний потенціал, ПОСУ - потенціал організаційної системи

управління, Пінф - інформаційний потенціал, Пінфр - інфраструктурний потенціал.

.4 Теоретико-методичні основи оцінки

економічного потенціалу підприємства

Проблема оцінки економічного

потенціалу виявляється недостатньо опрацьована на галузевому рівні, особливо на

рівні окремого підприємства. В деяких публікаціях лише констатується, що

питання оцінки економічного потенціалу окремих підприємств залишилися в стороні

від уваги дослідників.

Для побудови прогнозів, складання

планів, ухвалення ефективних рішень необхідно мати у своєму розпорядженні

об'єктивну інформацію про можливості підприємства в досягненні певної мети в

різних напрямах діяльності. Найважливішим є отримання сукупної, інтегральної

оцінки, яка враховувала б всі можливості і всі обмеження. Така оцінка, на

погляд Є. В. Лапіна [22], може бути отримана на основі використання економічної

категорії „потенціал”, яка відображає сукупні силові можливості в досягненні

різних цілей, в різних областях. При цьому необхідно, щоб така оцінка

відображала характер соціально-економічних відносин на сучасному етапі і

містила в собі інтегральні оцінні характеристики всіх аспектів діяльності

підприємства. Даний показник характеризує максимально можливу віддачу

виробничої системи [22].

Для оцінки потенціалу підприємства

необхідна система показників, яка враховує фактичну динаміку і теоретичні

передумови потенціалу підприємства. На практиці оцінити конкретний потенціал

підприємства складно через те, що необхідний детальний аналіз теперішнього

стану підприємства і його майбутніх можливостей.

Оцінка потенціалу підприємства

представляє собою цілеспрямований процес визначення у грошовому виразі вартості

об’єкта з урахуванням потенційного доходу, який має місце в певний проміжок

часу в умовах конкурентного ринку.

Оцінка вартості потенціалу

підприємства застосовується у випадках:

1) Продаж певної частки

нерухомості.

2) Отримання кредиту під

заставу частини нерухомості.

) Страхування майна.

) Передачі майна в оренду.

) Оформлення частини нерухомості

в якості вкладу в статутний фонд підприємства, що створюється.

) Оцінка нерухомого майна для

прийняття управлінських рішень за критеріями вартості потенціалу підприємства в

умовах реалізації [11, с. 35-36].

Формуючи загальний показник вартості

потенціалу підприємства, необхідно враховувати об’єктивну структуру елементів,

що формують виробничо-комерційну систему (рис. 1.4) [5, с. 88].

Рис. 1.4. Структурно-логічна

схема формування вартості потенціалу підприємства та його складових [5, с. 88]

Федонін О. С., Рєпіна І. М.,

Олексюк О. І. виділяють наступні принципи оцінки потенціалу підприємства (рис.

1.5) [5].

До групи принципів, в основу

яких покладено уявлення користувача, належать: корисність, заміщення та

очікування.

Рис. 1.5. Класифікація

принципів оцінки потенціалу підприємства [5]

Принцип корисності базується на

засновку, що будь-яке підприємство має вартість, якщо воно корисне потенційному

власнику для реалізації певної економічної функції протягом даного періоду

часу.

Принцип заміщення передбачає, що

максимальна ринкова вартість підприємства визначається найменшою вартістю

іншого підприємства з еквівалентною корисністю. Інакше кажучи, покупець не

сплатить за підприємство (нерухоме майно) суму більшу, ніж мінімальна ціна

іншого об’єкта з адекватною корисністю.

Принцип очікування полягає в тому,

що вартість підприємства, визначається розміром чистого доходу, який очікується

покупцем від володіння ним з урахуванням можливого чистого доходу від його

перепродажу.

До групи принципів, пов’язаних із

землею, будинками і спорудами, належать: залишкова продуктивність; внесок;

віддача; збалансованість; оптимальний розмір; поділ і поєднання пакета прав

власності.

Залишкова продуктивність. Згідно з

економічною теорією земля має вартість або якусь цінність тільки тоді, коли є

залишок чистого доходу після компенсації всіх інших факторів виробництва. Цей

механізм розподілу доходу пов’язаний з тим, що земля фізично нерухома і щоб

розпочати будь-яку економічну діяльність, до неї слід докласти працю, капітал і

підприємницький менеджмент. Саме ці доходоутворюючі фактори компенсуються

першочергово, а залишок доходу виплачується власнику землі як рента (податок,

оренда).

Внесок. Сутність цього принципу

полягає в тому, що додаткові вкладення капіталу в будь-яку складову потенціалу

підприємства ефективні лише тоді, коли вони підвищують його ринкову вартість.

Величина вкладу визначається як різниця між зміненою вартістю й витратами, які

викликали цю зміну. Вклад, який не забезпечує приросту вартості потенціалу

підприємства, є зайвим „поліпшенням”.

Віддача. Даний принцип означає, що

по мірі залучення ресурсів до основних складових потенціалу підприємства,

чистий прибуток має тенденцію до зростання, але до певного моменту (межі).

Після чого темпи росту дохідності починають уповільнюватися до тих пір, поки

приріст результативності не стане меншим за приріст витрат на додаткові

ресурси.

Збалансованість (пропорційність).

Відповідно до цього принципу всі елементи ресурсо-виробничого та управлінського

потенціалу підприємства повинні мати збалансовану внутрішню та загальну

структуру.

Оптимальний розмір (величина).

Вимоги даного принципу відносяться до кожного фактора виробництва - ділянки

землі, будівель і споруд, технічного оснащення, персоналу, які разом дають

можливість створити економічно обґрунтований (оптимальний) розмір потенціалу

підприємства та отримувати від нього максимальний прибуток відповідно до

ринкової кон’юнктури у даному районі.

Поділ і поєднання прав власності.

Система майнових прав України, що передбачена Цивільним кодексом, дозволяє

поділяти та продавати відокремлено майнові права на власність. Сутність

принципу економічного розділення полягає в тому, що майнові права слід поділяти

та поєднувати таким чином, щоб збільшувати загальну вартість об’єкта власності.

До групи принципів, пов’язаних з

ринковим середовищем, входять: залежність, відповідність, попит і пропонування,

конкуренція, змінюваність.

Залежність. Вартість потенціалу

підприємства формується під впливом безлічі різноманітних факторів, серед яких

особливу роль відіграє його місцезнаходження. Якість останнього, насамперед,

визначається відповідністю фізичних параметрів земельної ділянки підприємства

регіональній системі землекористування та його близькістю до економічного

середовища. Разом ці дві важливі характеристики складають сітус, або економічне

місцеположення підприємства.

Відповідність. За інших однакових

умов потенціал підприємства, яке найвищою мірою відповідає містобудівним, екологічним,

ринковим та іншим стандартним нормам і загальноприйнятим тенденціям

землекористування, має найбільш високу вартість.

Попит і пропонування. На вартість

потенціалу підприємства значний вплив має співвідношення між попитом і

пропонуванням. Коли останні збалансовані, а потенціал підприємства

використовується найкращим і найефективнішим чином, ринкова ціна підприємства,

як правило, відбиває вартість (витрати) його створення.

Конкуренція. Сутність даного

принципу полягає в тому, що ціни на об’єкти оцінювання складаються під впливом

постійного суперництва між суб’єктами ринку, які прагнуть отримувати

максимальні прибутки. Це вирівнює дохідність інвестицій на різних сегментах

конкурентного ринку і дає можливість об’єктивно визначити ринкову вартість

підприємств. Принцип конкуренції також застерігає, що урахування надприбутків

при оцінці підприємств-монополістів спотворює їх ринкову вартість.

Змінюваність. Цей принцип передбачає

при оцінці вартості потенціалу підприємства та його складових урахування

можливих змін у їх функціонуванні внаслідок трансформації економічних,

соціальних і юридичних умов, а також впливу регіональних і локальних факторів.

Принцип найліпшого й

найефективнішого використання є синтезуючим принципом оцінки вартості

потенціалу підприємства. Він інтегрує загальний вплив усіх раніше названих

принципів і означає, що із можливих варіантів використання потенціалу

підприємства обирається той, при якому найповніше реалізуються функціональні

можливості всіх складових потенціалу і забезпечується від них максимальний

дохід.

Є. В. Лапін виділяє наступну

типологію принципів, концепцій та методів оцінки економічного потенціалу

підприємства (табл. 1.1) [6, с.65-66].

Таблиця 1.1

Принципи, концепції та методи оцінки

економічного потенціалу підприємства

|

Принципи оцінки економічного потенціалу

|

Концепції оцінки економічного потенціалу

промислового підприємства (залежно від базового критерію оцінки)

|

|

- системності; - узгодженості; - варіантності;

- оптимальності; - комплексності; - адекватності; -ефективності

|

ресурсна

|

порівняльна

|

результатна

|

|

Визначення еко-номічного по-тенціалу

підпри-ємства, виходя-чи з суми витрат на його форму-вання та вико-ристання

|

Визначення економічного потенціалу

підприємства на базі порів-няння з анало-гами

|

Визначення еко-номічного потен-ціалу

підприєм-ства за розміром чистого потоку економічних ре-зультатів від йо-го

використання

|

|

Групи методів оцінки економічного потенціалу

промислового підприємства

|

|

методи непрямої оцінки

|

методи прямої оцінки

|

|

Непряма оцінка економічного потен-ціалу підприємства

проводиться з ви-користанням фактичних значень пока-зників, що характеризують

результати його роботи

|

Пряма оцінка економічного потенціалу

підприємства - це оцінка можливостей підприємства в майбутньому

|

|

Методи оцінки економічного потенціалу промислового

підприємства та його складових

|

|

експертний

|

бальний

|

рейтинговий порівняльний аналіз

|

метод аналогій

|

факторний аналіз

|

методи мате-матичного про-грамування

|

|

|

|

|

|

|

|

|

|

|

Спектр застосування методів оцінки

вартості бізнесу (економічного потенціалу підприємства) можна згрупувати

відповідно до описаних вище підходів (табл. 1.2) [11, с. 40-41]. Кожен із

указаних методів має багато модифікацій. Обраний підхід до оцінки вартості

бізнесу і його конкретний метод повинні спиратися на достовірну інформаційну

базу та бути обґрунтованим з огляду на специфіку об’єкта й умови його

функціонування.

Таблиця 1.2

Методи оцінки

вартості бізнесу

|

Підхід

|

Метод оцінки

|

Базовий постулат

|

|

1

|

2

|

3

|

|

Витратний

|

Простий балансовий метод

|

Вартість бізнесу визнається рівною різниці між

активами та зобов’язаннями фірми

|

|

Метод регулювання балансу

|

Вартість бізнесу визначається підсумовуванням

реальної вартості усіх компонентів цілісного майнового комплексу підприємства

з вирахуванням сум його зобов'язань (боргів)

|

|

Метод ліквідаційної вартості

|

Вартість бізнесу дорівнює сумі коштів, яка

може бути реально отримана при його ліквідації (продажу); або сумі

ліквідаційних вартостей усіх видів майна підприємства. Визначається три види

ліквідаційної вартості бізнесу: упорядкована, примусова і кінцева

|

|

Метод вартості заміщення

|

Вартість бізнесу визначається за витратами на

створення ідентичного цілісного майнового комплексу у поточних цінах, який

має аналогічну корисність для власників, але сформований відповідно до

сучасних стандартів та вимог

|

|

Метод чистих активів

|

Вартість бізнесу визначається вирахуванням із

скоригованої вартості активів підприємства скоригованої вартості пасивів.

Коригування полягає у ціновому приведенні чи нормалізації бухгалтерської

звітності.

|

|

Метод нагромадження активів

|

Вартість бізнесу дорівнює різниці між ринковою

вартістю всіх активів підприємства та ринковою вартістю усіх його зобов'язань

у по-елементному розрізі.

|

|

Резуль- татний

|

Метод прямої капіталізації доходів

|

Вартість бізнесу дорівнює теперішній вартості

майбутніх грошових потоків від його використання, що можуть бути

капіталізовані учасниками (власниками).

|

|

Метод дисконтування грошового потоку

|

Вартість бізнесу дорівнює теперішній вартості

грошових потоків, генерованих кожним його компонентом, з урахуванням

відмінностей у рівнях дисконтів.

|

|

Метод економічного прибутку

|

Вартість бізнесу визначається множенням суми

інвестованого капіталу на ставку економічної рентабельності, яка дорівнює

різниці між рентабельністю інвестованого капіталу і середньозваженими

витратами на його залучення і використання.

|

|

|

|

|

Порівняльний

|

Метод додаткових доходів

|

Вартість визначається урегулюванням балансу

підприємства та оцінюванням можливостей отримання доходів від його

використання.

|

|

Метод мультиплікаторів

|

Вартість бізнесу оцінюється на основі визначених

коефіцієнтів, що відтворюють суттєві характеристики аналогічних об'єктів,

представлених на ринку

|

|

Метод галузевих співвідношень

|

Вартість бізнесу визначається на основі

цінових показників та інших якісних співвідношень, характерних для даної

сфери господарювання.

|

|

Метод аналогових продаж чи ринку капіталу

|

Вартість бізнесу встановлюється на рівні ціни

купівлі-продажу контрольних пакетів акцій аналогічних компаній.

|

Під оцінкою економічного потенціалу

підприємства розуміється визначення величини економічних ресурсів, якими

володіє і розпоряджається підприємство, і економічного результату їх

ефективного використання. Оцінка економічного потенціалу підприємства може

проводитися в натуральному і вартісному виразах.

Оцінка економічного потенціалу

підприємства в натуральному виразі припускає визначення кількості економічних

ресурсів, якими володіє підприємство, і кількості продукції, робіт і послуг,

які можуть бути виготовлені підприємством при якнайповнішому і ефективному

використанні цих ресурсів. При цьому оцінка потенціалу підприємства проводиться

з використанням натуральних вимірників.

Оцінка економічного потенціалу

підприємства у вартісному виразі припускає визначення вартості активів

підприємства і величини економічних вигод, які воно може отримати в майбутньому.

Оцінка економічних ресурсів підприємства і економічних вигод проводиться з

використанням вартісних показників і вимірників.

Вартісній оцінці підлягають наступні

види активів підприємства, що формують його економічний потенціал і задіяних у

виробничій сфері: нематеріальні активи; капітальні інвестиції; основні засоби;

довгострокові фінансові інвестиції; виробничі запаси; незавершене виробництво;

людський капітал, залучений на підприємство для здійснення виробничої і

управлінської діяльності.

Вартісною оцінкою економічного

потенціалу є сукупність доходів, одержуваних підприємством від використання

його активів по всіх напрямах виробничо-фінансової діяльності. Критерієм

вартісної оцінки потенціалу підприємства є величина новоствореної вартості і її

складові елементи.

До складу доходів і надходжень

грошових коштів, що визначають економічну оцінку потенціалу підприємства по

результату його реалізації, входять: прибуток від операційної діяльності;

доходи за вирахуванням витрат від фінансової діяльності; амортизаційні

відрахування від вартості нематеріальних активів і основних засобів

підприємства; доходи від залученого підприємством людського капіталу, отримані

у формі основної і додаткової заробітної платні виробничого персоналу з

урахуванням відрахувань на соціальні потреби (відрахування до Пенсійного фонду,

соціального страхування, страхових внесків на випадок безробіття і т.д.).

Економічний потенціал підприємства

оцінюється у вартісному виразі:

а) як сума доходів підприємства,

одержаних протягом терміну корисного використання відповідних видів економічних

ресурсів з урахуванням чинника часу. Чинник часу враховується за допомогою

дисконтування прогнозованих по роках розрахункового періоду доходів

підприємства, що є результатом реалізації економічного потенціалу;

б) як середньорічна величина

економічної оцінки потенціалу підприємства - диференційований по окремих його

елементах.

В оцінку економічного потенціалу

підприємства включається сума очікуваного відшкодування вартості необоротного

активу у формі ліквідаційної вартості.

Величину сумарного економічного

потенціалу пропонується виміряти як суму локальних потенціалів по формулі:

(1.10)

(1.10)

де ЕП - локальний i-й

потенціал, що входить в систему економічного потенціалу; n - кількість

локальних потенціалів.

Розділ ІІ. Діагностика господарської

діяльності ПрАТ «ШБУ-19»

.1 Організаційно-правова

характеристика підприємства як суб’кта господарювання

У 1934 роцi в республiцi почалося

створення машинно-дорожнiх стацiй (МДС). Їх завдання лише профiлювання

грунтового полотна, заготiвля i транспортування матерiалiв. У 1938 роцi МДС-84

створена в м. Житомирi. Вона є попередницею нинiшнього ШБУ-19. В 1939 роцi

станцiя побудувала гуртожиток, тодi ж розпочалося будiвництво ремонтно-механiчних

майстерень, яке вдалося закiнчити до початку вiйни. З жовтня 1945 року на

територiї МДС-84 створюється ремонтно-механiчна майстерня №1 (РММ №1). Саме з

19.04.48р. Житомирська МДС-84 змiнює напрямок дiяльностi i стає

шляхово-будiвельною органiзацiєю, а вiдтак новий номер "МДС-13". Вона

стала однiєю з 24 станцiй такого типу, створених у 1948-49 рр. за розпорядженям

Уряду в Українi. З 19.04.48р. починається iсторiя нинiшнього ШБУ-19.

Повне найменування - Приватне

акціонерне товариство «Шляхово- будівельне управління №19», яке знаходиться в

м. Житомирі, вул. Корольова 21\б.

Організаційна стркктура підприємства

представлена інженером по кадрам, головним інженером, бухгалтерією та

заступником з економічних питань, які підпорярковуються голові правління, який

в свою чергу підпорядковується наглядовій раді. Товариство має дві виробничі

ділянки, підсобне виробництво, лабораторію, планово-виробничий відділ, відділ

головного механіка(див. Додаток А).

Дана організаційна структура є

лінійно-функціональною, вона, враховуючи розміри підприємства, є достатньо

дієвою. Лінійно-функціональна структура поєднує переваги лінійної та

функціональної структур і ґрунтується на єдності розпорядження й

кваліфікованому здійсненні функцій управління спеціальним апаратом фірми.

Предметом діяльності товариства є:

будівництво, реконструкція і ремонт

автомобільних шляхів, штучних споруд загального та приватного користування;

виготовлення та реалізація

шляхово-будівельних матеріалів та конструкцій;

розробка родовищ природного каменю відкритим

способом;

виробництво різних видів продукції

із природного каменю;

виробництво виробів із штучного

каменю;

виготовлення тари для виробів із

каменю;

виробництво і ремонт об’єктів

соціального, культурного, побутового і виробничого призначення та їх ремонт;

перевезення вантажів, пасажирські

перевезення та надання інших авто послуг, ремонт, капітальний ремонт та

технічне обслуговування автомобілів, причепів, напівпричепів,

сільськогосподарських машин, будівельно-монтажної техніки;

надання транспортно-експедиційних

послуг, в тому числі при міжнародних та транзитних перевезеннях;

будівництво загальне та спеціальне,

дольова участь в будівництві житла;

приймати участь в розробці та

впровадження сучасних технологій, техніки та обладнання (інноваційна діяльність);

проведення науково-дослідницької

лабораторної, проектно-конструкторської, експериментальної роботи для власних

потреб і на замовлення;

проведення зовнішньоекономічної

діяльності;

ведення власного реєстру власників

іменних цінних паперів.

Основнi види продукцiї та послуг

ПрАТ «ШБУ-19»:

виконання робiт по будiвництву,

реконструкцiї i капiтальному ремонту державних, мiських, внутрiшнiх, мiських,

внутрiшньогосподарських автомобiльних шляхiв;

виконання робiт по благоустрою

житлових i виробничих об'єктiв агро-промислового комплексу;

виробництво та обробка будiвельних

матерiалiв;

виконання проектних робiт i надання

iнженерних послуг в областi воробництва будiвельних матерiалiв;

надання платних послуг юридичним та

фiзичним особам;

iнша господарська та комерцiйна

дiяльнiсть в Українi та за її межами, що не заборонена законодавством.

Пiдприємство проводить будiвництво,

реконструкцiю i ремонт автодорiг, вулиць, площадок. Надає послуги

автотранспортом для перевезення грузiв пiдприємствам i населенню. Основним видом

дiяльностi ПрАТ ШБУ-19 являється будiвництво, реконструкцiя i капiтальний

ремонт магiстральних дорiг державного значення. Основнi замовники на 2010 i

2011 роки являються: Служба автомобiльних дорiг по Житомирській областi, яка

надає обсяги робiт по будiвництву, реконструкцiї, поточному i капiтальному

ремонту дороги Житомир-Гуйва i по дорогах районного значення.

Наявнiсть автомобiльного парку,

механiзмiв, робочої сили i IПТ дає можливiсть виконувати бiльший обсяг робiт,

але фiнансування дорожного господарства не дає можливостi заключати контракти

на бiльшi обсяги робiт, хоча стан дорiг вимагає бiльших обсягiв як по ремонту

так i реконструкцiї. Дорожнє господарство потребує великi капiтальнi вкладення

для будiвництва, реконструкцiї i капiтального ремонту дорiг. В 2011 роцi

основним об"єктом будiвництва являлась дорога Житомир-Гуйва на Українi, на

яку було видiлено основну суму коштiв. ПрАТ ШБУ-9 являється будiвельною

органiзацiєю. ПрАТ ШБУ-19 зарекомендувала себе як органiзацiя з високою якiстю

виконаних робiт. Крiм робiт по будiвництву дорiг ПрАТ ШБУ-19 надає послуги

фiзичним i юридичним особам. Реалiзується продукцiя власного виробництва -

ясфальтобетон, чорний щебень, бiтум. В невеликiй кiлькостi реалiзуються

будiвельнi матерiали. Надаються послуги автотранспортом, дорожними машинами i

механiзмами.

Талиця 2.1

Предмет діяльності підприємства у

20011 році

|

Діяльність за статусом

|

Фактично

|

|

Будiвницто, реконструкцiя i ремонт

автомобiльних дорiг загального користування

|

Здійснюєтья повністю

|

|

Благоустрiй територiй

|

Здійснюєтья повністю

|

|

Автотранспортнi послуги

|

Здійснюєтья повністю

|

Підприємство працює ефективно і

виконує план повністю, але головною проблемою, яка впливає на дiяльнiсть ПрАТ

"ШБУ-19", але є недостатне фiнансування державою дорожньої галузi, а

також несвоєчаснi розрахунки iнших замовникiв.

Пiдприємство проводить будiвництво,

реконструкцiю i ремонт автодорiг, вулиць, площадок. Надає послуги

автотранспортом для перевезення грузiв пiдприємствам i населенню. Основним

видом дiяльностi ПрАТ ШБУ-19 являється будiвництво, реконструкцiя i капiтальний

ремонт магiстральних дорiг державного значення. Основнi замовники на 2010 i

2011 роки являються: Служба автомобiльних дорiг по Житомирській областi, яка

надає обсяги робiт по будiвництву, реконструкцiї, поточному i капiтальному

ремонту дороги Житомир-Гуйва i по дорогах районного значення.

Наявнiсть автомобiльного парку,

механiзмiв, робочої сили i IПТ дає можливiсть виконувати бiльший обсяг робiт,

але фiнансування дорожного господарства не дає можливостi заключати контракти

на бiльшi обсяги робiт, хоча стан дорiг вимагає бiльших обсягiв як по ремонту

так i реконструкцiї. Дорожнє господарство потребує великi капiтальнi вкладення

для будiвництва, реконструкцiї i капiтального ремонту дорiг. В 2011 роцi

основним об"єктом будiвництва являлась дорога Житомир-Гуйва на Українi, на

яку було видiлено основну суму коштiв. ПрАТ ШБУ-9 являється будiвельною

органiзацiєю. ПрАТ ШБУ-19 зарекомендувала себе як органiзацiя з високою якiстю

виконаних робiт. Крiм робiт по будiвництву дорiг ПрАТ ШБУ-19 надає послуги

фiзичним i юридичним особам. Реалiзується продукцiя власного виробництва -

ясфальтобетон, чорний щебень, бiтум. В невеликiй кiлькостi реалiзуються

будiвельнi матерiали. Надаються послуги автотранспортом, дорожними машинами i

механiзмами.

Головними постачальниками на ПрАТ

«Шбу-19» є:

Давидівський гранкар’єр (граніт);

Бердичівський гранкар’єр (граніт);

ПП «Трейд інновація» (бітум);

ПП «Маленівський» (паливо);

ТОВ «Буд індустрія» (бетонні

суміші).

Головними замовниками на ПрАТ

«ШБУ-19» являються міська рада міста Коростишіва, селищна рада пгт

Ченвоноармійська, ПрАТ «ШБУ-42», КП «Жулод», ТОВ «Бумажно-картонній комбінат»

та інші. Головними конкурентами ПрАТ «ШБУ-19» можна назвати турецьку фірму

«Гульсан», італійську фірму «Тадії», а також СУ-813.

2.2 Діагностика

економічної діяльності підприємства

Аналіз діяльності підприємства -

комплексне вивчення стану підприємства з метою оцінки досягнутих результатів,

що проводиться за допомогою різноманітних методів. Стан підприємства

визначається сукупністю показників, що відображають наявність, розміщення і

використання ресурсів підприємства, його реальні й потенційні фінансові

можливості. Він безпосередньо впливає на ефективність підприємницької

діяльності господарюючих суб’єктів. У свою чергу стан суб’єктів господарювання

прямо залежить від результатів їх підприємницької діяльності. Якщо господарська

діяльність забезпечує прибуток, то утворюються додаткові джерела коштів, які в

кінцевому результаті сприяють зміцненню фінансового становища підприємства.

Брак або неправильне формування і використання активів може виявитись головною

причиною несвоєчасності оплати заборгованості постачальників за одержані

сировину й матеріали, неповного та неритмічного забезпечення підприємницької

діяльності необхідними ресурсами, а отже, й погіршення результатів виконання

підприємством своїх зобов’язань перед власниками, державою та найманими

працівниками.

Отже, доцільно буде проаналізувати

господарську діяльність нашого підприємства. Основні економічні показники господарської

діяльності підприємства наведені в таблиці 2.2.

Таблиця 2.2

Основні економічні показники

господарської діяльності підприємства

|

Показники

|

Роки

|

Відхилення 2011 рік до 2009 року

|

|

2009

|

2010

|

2011

|

+, -

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

1. Обсяги господарської діяльності (валова

продукція), тис. грн.

|

6941,00

|

3097,00

|

5040,00

|

-1901,00

|

-27,39

|

|

2. Чистий дохід (виручка), тис. грн.

|

5784,00

|

2581,00

|

4200,00

|

-1584,00

|

-27,39

|

|

3. Валовий прибуток, тис. грн.

|

-1586,00

|

-1211,00

|

-1005,00

|

581,00

|

|

4. Операційний прибуток, тис. грн.

|

1290,00

|

1820,00

|

2130,00

|

840,00

|

1,65

|

|

5. Чистий прибуток, тис. грн.

|

-1822,00

|

-1408,00

|

-296,00

|

1526,00

|

-83,75

|

|

6. Середньооблікова чисельність працівників,

чол.

|

104,00

|

104,00

|

104,00

|

0,00

|

0,00

|

|

7. Середньорічна вартість: необоротних

активів, тис. грн. оборотних активів, тис. грн.

|

2810,50 4127,00

|

2379,50 2783,50

|

1947,00 2763,50

|

-863,50 -1368,50

|

-30,72 -33,04

|

|

8. Фондовіддача

|

2,19

|

1,14

|

2,29

|

0,09

|

4,19

|

|

9. Фондомісткість

|

0,45

|

0,88

|

0,44

|

-0,01

|

-2,22

|

|

10. Фондоозброєність, тис. грн./люд.

|

25,29

|

21,78

|

17,65

|

-7,64

|

-30,21

|

|

11. Коефіцієнт оборотності оборотних активів

|

1,40

|

0,93

|

1,52

|

0,11

|

8,57

|

|

12. Продуктивність праці, тис. грн./чол.

|

55,62

|

24,82

|

40,38

|

-15,24

|

-27,40

|

|

13. Рентабельність господарської діяльності, %

|

-20,94

|

-24,85

|

-4,47

|

16,47

|

-78,65

|

|

14. Рентабельність активів підприємства, %

|

-26,26

|

-27,27

|

-6,28

|

19,98

|

-76,09

|

|

15. Рентабельність власного капіталу, %

|

-55,02

|

-41,22

|

-34,59

|

20,43

|

-37,13

|

Аналізуючи основні економічні

показники господарської діяльності ПрАТ «ШБУ-19» за 2009-2011 рр., потрібно

відмітити значне зменшення обсягів господарської діяльності підприємства у 2011

році в порівнянні з 2009 роком на 27,39%, що в абсолютному вираженні склало

1901 тис. грн. Відповідно зменшився і чистий дохід на 27,39 %.

Позитивним є збільшення показника

фондовіддачі на 0,09, таке збільшення фондовіддачі свідчить про нормальну

ефективність використання основних засобів підприємства для отримання чистого

доходу.

Про покращення оборотності оборотних

активів свідчить збільшення коефіцієнта оборотності на 8,57%. Коефіцієнт оборотності

у 2011 році становив 1,52. Це означає, що за рік оборотні активи здійснили

півтора оборота, що говорить про досить нормальну ефективність використання

активів підприємства.

Рентабельність господарської

діяльності є дуже низькою та має негативну тенденцію до зменшення.

Рентабельність активів підприємства та власного капіталу дорівнюють відповідно

в 2011 році -6% та -34%.

Стійкий фінансовий стан підприємства

формується в процесі всієї виробничої, комерційної та фінансової діяльності.

Тому об’єктивна оцінка фінансового стану може здійснюватися лише за допомогою

системи показників, що детально та всебічно характеризують господарську

діяльність підприємства. Показники оцінки фінансового стану мають бути такими,

щоб усі ті, хто пов’язаний із підприємством економічними відносинами, могли

одержати відповідь на запитання, наскільки надійне підприємство як партнер у

фінансовому відношенні, а отже, прийняти рішення про економічну доцільність

встановлення або продовження з ним відносин Особливе значення має об’єктивна

фінансова оцінка підприємства для його власників, оскільки жоден власник не

повинен нехтувати потенційними можливостями збільшення прибутку, які можна

виявити тільки на підставі своєчасної оцінки фінансового стану суб’єкта

господарювання (табл. 2.3).

Таблиця 2.3

Динаміка показників формування

фінансових результатів підприємства 2009-2011 рр.

|

Показники

|

2009р

|

2010р

|

2011р

|

Відхилення 2011 рік від 2009 року

|

|

|

|

|

+,-

|

%

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Доход (виручка) від реалізації продукції

(товарів, робіт, послуг)

|

6941,00

|

3097,00

|

5040,00

|

-1901,00

|

-27,39

|

|

Податок на додану вартість

|

1157,00

|

516,00

|

840,00

|

-317,00

|

-27,39

|

|

Чистий доход (виручка) від реалізації

продукції (товарів, робіт, послуг)

|

5784,00

|

2581,00

|

4200,00

|

-1584,00

|

-27,39

|

|

Собівартість реалізованої продукції (товарів,

робіт, послуг)

|

7370,00

|

3792,00

|

5205,00

|

-2165,00

|

-29,40

|

|

Валовий прибуток (збиток)

|

-1586,00

|

-1211,00

|

-1005,00

|

581,00

|

-36,63

|

|

Інші операційні доходи

|

1290,00

|

1820,00

|

2130,00

|

840,00

|

1,65

|

|

Адміністративні витрати

|

538,00

|

549,00

|

558,00

|

20,00

|

3,72

|

|

Інші операційні витрати

|

790,00

|

1324,00

|

863,00

|

73,00

|

9,24

|

|

Фінансові результати від операційної

діяльності прибуток (збиток)

|

-1624,00

|

-1264,00

|

-296,00

|

1526,00

|

-83,75

|

|

Інші доходи

|

15,00

|

0,00

|

0,00

|

-15,00

|

-100,00

|

|

Фінансові витрати

|

209,00

|

144,00

|

0,00

|

-209,00

|

-100,00

|

|

Інші витрати

|

4,00

|

0,00

|

0,00

|

-4,00

|

-100,00

|

|

Фінансові результати від звичайної діяльності

до оподаткування: прибуток (збиток)

|

-1822,00

|

-1408,00

|

-296,00

|

1526,00

|

-83,75

|

|

Фінансові результати від звичайної діяльності:

прибуток (збиток)

|

-1822,00

|

-1408,00

|

-296,00

|

1526,00

|

-83,75

|

|

Чистий: прибуток (збиток)

|

-1822,00

|

-1408,00

|

-296,00

|

1526,00

|

-83,75

|

Основна діяльність підприємства

пов'язана з наданням послуг, яка є визначальною метою створення підприємства і

забезпечує основну частину його доходу - придбання товарів і надання послуг та

т.д. За результатами економічних показників господарської діяльності

підприємства за 2009-2011 рр., наведених у таблиці, можна зробити висновок, що

у зв’язку з нерівномірною динамікою зменшення обсягів господарської діяльності

зменшився і чистий дохід (з більшими темпами, бо значно зросли інші вирахування

з доходу) з 5784 тис. грн. у 2009 році до 4200 тис. грн. у 2011 році, тобто на

1584 тис. грн. або на 27,39 %. Збільшилися адміністративні витрати та інші

операційні витрати, і це не призвело до зростання операційного прибутку. Тому

що основними важелями на зміну прибутку стали зменшення чистого доходу та інших

операційних доходів. Отже, спостерігається значне зменшення операційного

прибутку. Якщо розглянути динаміку основних економічних показників

господарської діяльності за останні три роки, можна побачити нестійку тенденцію

у зниженні чистого доходу.

Кожне підприємство самостійно

відповідає за свою роботу та ухвалює рішення щодо подальшого розвитку. Як

наслідок, виживає той, хто найкраще використовує наявні ресурси з метою

отримання максимальної суми прибутку за результатами здійснення господарської

діяльності. При цьому різко зростає значення аналізу фінансово-господарської

діяльності суб'єктів господарювання.

Аналіз економічного стану є важливим

складником ефективного управління формуванням, розміщенням і використанням

ресурсів підприємства. Фінансовий стан визначається величиною, складом і

структурою активів, власного капіталу і зобов'язань, певні співвідношення яких

зумовлюють фінансову стійкість, ліквідність та платоспроможність суб'єктів

господарювання.

Елементами балансу, безпосередньо

пов’язаними з визначенням фінансового стану підприємства та змін в ньому, є:

активи, зобов’язання, власний капітал.

Діяльність будь-якого підприємства

повинна забезпечуватися засобами, що необхідні для задоволення його потреб.

Сукупність засобів підприємства називають майном. Відповідно до Господарського

Кодексу України (ГКУ) майном визнається сукупність речей та інших цінностей

(включаючи нематеріальні активи), які мають вартісне визначення, виробляються

чи використовуються у діяльності суб'єктів господарювання та відображаються в

їх балансі.

Залежно від економічної форми, якої

набуває майно у процесі здійснення господарської діяльності, майнові цінності

належать до основних засобів, оборотних засобів, коштів, товарів. Розглянемо

засоби, що використовуються на нашому підприємстві (див. табл. 2.4).

До складу необоротних активів на

підприємстві враховується лише залишкова вартість. Залишкова вартість - різниця

між первісною (переоціненою) вартістю і сумою нарахованого зносу.

До оборотних активів відносяться

статті балансу: виробничі запаси, незавершене виробництво, дебіторська

заборгованість за товари, за розрахунками з бюджетом, інша поточна дебіторська

заборгованість, грошові кошти та їх еквіваленти в національній валюті, інші