Виды капитала

1. Капитал,

понятие, роль в предпринимательстве

Понятие «капитал» в экономической

теории и предпринимательской практике используется часто и в то же время весьма

неоднозначно. Под капиталом понимают все, что приносит или способно приносить

доход. Этот термин употребляется в отношении оборудования завода, фабрики,

накопленной суммы денег, произведений искусства, таланта инженера и т.д. В

общепринятом значении капитал - это блага, использование которых позволяет

увеличивать производство будущих благ. Капитал - это главный элемент

производства, выступающий в многообразных формах.

К. Маркс определил капитал как

стоимость, приносящую прибавочную стоимость. Если последнюю рассматривать как

прибыль или процент, то против такого определения возражать не приходится.

Рыночное производство без прибыли невозможно. Поэтому капитал действительно

представляет собой самовозрастающую стоимость. Также К. Маркс определил капитал

как экономическое отношение, причем отношение эксплуатации. Первая часть этого

определения не вызывает сомнений. Капитал может приносить прибыль и

«самовозрастать», только находясь в движении. В процессе использования ресурсов

между людьми возникают определенные отношения, но не обязательно это отношения

эксплуатации. Скорее, это отношения между экономическими агентами в ходе

создания материальных благ и услуг.

В современной экономической науке

капитал рассматривается как абстрактная производительная сила, как источник

процента. Это означает признание того факта, что какой угодно элемент

богатства, приносящий его владельцу регулярный доход на протяжении длительного

времени, можно рассматривать как капитал (с небольшим отклонением такого

определения придерживаются Л. Вальрас, И. Фишер).

Многие американские экономисты (Д.

Хайман, П. Хейне, П. Самуэльсон и др.) определяют капитал как ресурс

длительного пользования, создаваемый с целью производства большего количества

товаров и услуг. При этом физически капитал рассматривается как машины, здания,

сооружения, передаточные устройства, запасы сырья и человеческий капитал.

Ряд экономистов (Дж. Робинсон, Р.

Дорнбуш) рассматривают капитал как деньги, как универсальный товар делового

мира.

В научном понимании между деньгами

как деньгами и деньгами как капиталом существует глубокое различие. С момента

своего появления деньги обслуживали обмен товаров, выполняли функцию средств

обращения. Товаровладелец продавал свой товар ради приобретения другого товара

или услуги. Обмен совершался по формуле Т - Д - Т. Деньги выполнили роль

посредника, оценочного материала. И пока они существуют, до тех пор будут

выступать в этой функции. В таком обмене в выигрыше оказываются обе стороны;

каждый из товаровладельцев избавляется от излишнего (может быть не нужного ему

лично) товара и на вырученные от его продажи деньги находит на рынке то, что

ему необходимо для личного или производительного потребления. Капиталом деньги

становятся лишь тогда, когда они пускаются в оборот ради наживы, для получения

суммы, большей по сравнению с первоначально вложенной. Внешне общая формула

движения капитала отличается от формулы товарного обращения перемещением

составляющих величин. Теперь уже не деньги, а товар оказывается в положении

посредника: Д - Т - Д1 (купил - продал - заработал Д1), т.е., произошло

наращивание первоначальной суммы, и, следовательно, цель достигнута.

Деньги использовались как капитал и

в докапиталистических обществах, и в современном мире. Приумножение капитала

происходит за счет разницы в ценах на различных рынках или в различных

структурах.

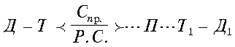

Денежный капитал (Д)

авансируется капиталистом на приобретение средств производства (Сп) и

рабочей силы (Рс), которые, соединяясь в процессе производства (П),

продолжают взаимодействовать вплоть до выпуска готовой продукции (Т).

Реализуя товар, капиталист получает его стоимость в денежной форме (Д)

первоначально авансированная сумма капитала возвращается к своему владельцу, но

уже возросшая на определяющую величину.

Общую формулу движения капитала

можно представить так:

,

,

где точки показывают вступление

капитала в производство и выход из него. Две другие операции, связанные с

покупкой средств производства, рабочей силы и продажей готовой продукции,

происходят в сфере обращения. На трех стадиях движения происходит смена форм

капитала: денежная форма переходит в производительную, производительная форма

сменяется на второй стадии товарной формой и на третьей стадии происходит

возврат к первоначальной денежной форме. В действительности промышленный

капитал одновременно своими частями находится на всех трех стадиях и во всех

трех формах. Тем самым, обеспечивается непрерывность производственного

процесса, а следовательно, и потребления. Если капитал задержится на какой-либо

из трех стадий, будет нарушен весь его кругооборот.

Такой путь движения промышленного

капитала имеет место в любом обществе, независимо от его

социально-экономического устройства.

Скорость оборота капитала измеряется

числом его оборотов в течение года. Важно понимание того, что скорость оборота

капитала имеет огромное практическое значение. Это хорошо и быстро уяснили

многие современные коммерческие банки и многочисленные посреднические

организации. Они не вкладывают деньги в производство с продолжительным

технологическим циклом, а приумножают свои капиталы на быстротечных, разовых

операциях.

В зависимости от скорости оборота и

способа перенесения стоимости на готовый продукт производительный капитал

делится на основной и оборотный. К основному капиталу относятся здания,

сооружения, машины, оборудование, силовые установки, передаточные устройства и

другие средства труда. Это так называемый долгодействующий капитал. Он

составляет материально-техническую основу производства, и его полный

кругооборот исчисляется годами. Стоимость основного капитала переносится на

изготовление товара по частям, по мере износа тех или иных видов средств труда.

После продажи товаров включенная в их стоимость сумма износа постепенно

накапливается в амортизационном фонде, за счет которого происходит возмещение

основного капитала. Нормы амортизации зависят от стоимости элементов основного

капитала и установленных сроков их службы.

К оборотному капиталу относятся

сырье, вспомогательные материалы, топливо, электроэнергия, денежные средства,

предназначенные на оплату труда рабочих. Эта часть производительного капитала

совершает полный оборот в течение одного цикла, и его стоимость целиком входит

в стоимость готового продукта и после каждого кругооборота возвращается

владельцу в денежной форме. Следовательно, чем быстрее оборачивается оборотный

капитал, тем меньшая при прочих неизмененных условиях будет потребность в нем,

или больший годовой оборот достигнут при данной его величине, будет выше норма

прибыли.

Предпринимательская деятельность

охватывает все сферы жизни общества. В свою очередь, торговля - одна из

древнейших форм приложения труда человека и предпринимательского умения. Обмен

возник с первым крупным общественным разделением труда, и его границы

расширялись по мере выделения в относительно обособленные все новых и новых

видов деятельности. Постепенно в прямую связь производителя - продавца с

потребителем-покупателем вклинивается посредник и продажа продукции становится

его основным занятием.

Торговый капитал возник задолго до

зарождения капиталистического способа производства и исторически предшествовал

промышленному капиталу. Источником прибыли на торговый капитал служила часть

стоимости, создаваемой трудом мелких товаропроизводителей-ремесленников и

крестьян, а также часть прибавочного труда подневольных работников в

рабовладельческих латифундиях и помещичьих хозяйствах, в сбыте продукции

которых принимал участие купец. Основным методом извлечения прибыли служил

внеэквивалентный обмен: товар покупался по ценам ниже стоимости, а продавался

по ценам, превышающим стоимость.

В эпоху свободной конкуренции

обособление торгового капитала было ярко выраженным. Купец оставался ключевой

фигурой в экономике и нередко ставил свои условия промышленнику. В дальнейшем,

по мере распространения монополистических отношений, все заметнее начинает

проявляться противоположная тенденция. Крупные промышленные компании нередко

создают собственную сбытовую сеть и стараются держать под контролем реализацию

и потребление своих товаров. С другой стороны, мощные торговые компании нередко

открывают собственные производства. Реальностью стало «встречное движение»

промышленного и торгового капитала.

Формула движения торгового капитала

с виду не отличается от всеобщей формулы капитала. Различие состоит в том, что

торговый предприниматель на свой денежный капитал приобретает товары не для их

последующего производительного потребления, а для перепродажи. Он выполняет

функцию превращения товарной формы капитала в денежную.

Историческим предшественником

ссудного капитала было ростовщичество, получившее широкое распространение еще в

рабовладельческом обществе. Ростовщики предоставляли деньги простым людям для

того, чтобы те уплачивали старые долги и покупали товары, а господствующей

знати - для строительства дворцов, покупки предметов роскоши, покрытия

карточных и других долгов. Ростовщичество с его высокими процентами

препятствовало развитию капиталистической экономики, поэтому новый класс

предпринимателей повел упорную борьбу против него за снижение ссудного

процента.

Предприниматели, независимо от того,

в каких видах деятельности они заняты, испытывают потребность в заемном

капитале (в кредите) во время строительства хозяйственных объектов, освоения

природных ресурсов, модернизации действующего производства, сезонного

накопления производственных ресурсов, массовой закупки сырья. Крупное машинное

производство отличается высокой капиталоемкостью и своих собственных средств

для его освоения и ведения у предпринимателей не хватает. Тенденция к

значительному увеличению заемных средств в финансировании хозяйства особенно

заметна сейчас в затратах на капиталовложениях в Японии, Италии, Франции.

С другой стороны, в процессе

кругооборота промышленного капитала у фирм возникают временно свободные

денежные средства: свободной бывает часть выручки от продажи готовой продукции;

средства из фонда амортизации основного капитала; часть прибыли, идущей на

накопление и в личный доход. Капитал не терпит праздности и владельцы всегда

готовы выгодно его разместить, отдать в ссуду тем, кто нуждается в нем. Ссудный

капитал движется между функционирующими предпринимателями.

Рынок ссудных капиталов

впервые возник в условиях капитализма. В качестве предмета купли-продажи на

рынке инвестиций (долгосрочное вложение капитала в промышленность и другие

отрасли хозяйства для получения прибыли) выступает капитал. Идет торговля

деньгами. Деньги приобретают дополнительную полезность - способность приносить

прибыль. В сделке участвуют два лица: собственник бездействующего (свободного)

капитала и бизнесмен, желающий пустить этот капитал в оборот для получения

прибыли. Продается право использования капитала в течение определенного времени

за определенную плату. Ссудный капитал совершает свое движение по формуле  .

В таком видимом движении денег полностью скрыт источник возрастания

первоначально авансированной стоимости. Процент выступает как цена товара -

капитал. Подлинная экономическая природа процента обнаруживается в действиях

лица, получившего ссуду. Если это промышленник, то он пускает полученные деньги

в оборот наряду с собственным капиталом и движение заемного капитала равно как

и собственного совершается по формуле:

.

В таком видимом движении денег полностью скрыт источник возрастания

первоначально авансированной стоимости. Процент выступает как цена товара -

капитал. Подлинная экономическая природа процента обнаруживается в действиях

лица, получившего ссуду. Если это промышленник, то он пускает полученные деньги

в оборот наряду с собственным капиталом и движение заемного капитала равно как

и собственного совершается по формуле:

В распоряжении торгового

капиталиста заемный капитал выполняет посредническую функцию и движется по

формуле  .

В том и в другом случае он возвращается из кругооборота со средней прибылью.

Одна часть ее остается функционирующему предпринимателю в форме

предпринимательского дохода, а другая служит источником для ссудного процента и

принимает форму процента. Происходит как бы раздвоение одного и того же

капитала: капитал как собственность обеспечивает своему владельцу процент, а

капитал как функция приносит предпринимателю, пустившему его в оборот,

предпринимательский доход.

.

В том и в другом случае он возвращается из кругооборота со средней прибылью.

Одна часть ее остается функционирующему предпринимателю в форме

предпринимательского дохода, а другая служит источником для ссудного процента и

принимает форму процента. Происходит как бы раздвоение одного и того же

капитала: капитал как собственность обеспечивает своему владельцу процент, а

капитал как функция приносит предпринимателю, пустившему его в оборот,

предпринимательский доход.

Норма или ставка

процента определяется отношением суммы дохода к величине ссудного капитала и

выражается в процентах. Она зависит от средней нормы прибыли, извлекаемой в

данном обществе функционирующими предпринимателями и от спроса и предложения на

ссудный капитал.

Реалии современного

высокотехнологичного общества породили такое явление, как венчурный капитал.

Этот термин применяют для обозначения рискованного капиталовложения. Венчурный

капитал представляет собой инвестиции в форме выпуска новых акций, производимые

в новые сферы деятельности, связанных с большим риском. Венчурный капитал

инвестируется в не связанные между собой проекты в расчете на быструю

окупаемость вложенных средств. Капиталовложения, как правило, осуществляются

путем приобретения части акций предприятия-клиента или предоставления ему ссуд,

в том числе с правом конверсии этих ссуд в акции. Рисковое вложение капитала

обусловлено необходимостью финансирования мелких инновационных фирм в областях

новых технологий. Рисковый капитал выступает посредником в учредительстве

стартовых наукоемких фирм, называемых венчуром.

2. Управление на

предприятии, цели и задачи. Схемы управления

Современное предприятие - это

сложная многоуровневая система, включающая такие элементы, как основные фонды,

сырье и материалы, трудовые и финансовые ресурсы. Важнейшая задача управления -

использование перечисленных элементов таким образом, чтобы обеспечить

эффективное функционирование всей системы, ее функционирование и развитие в

условиях жесткой конкурентной борьбы.

Поскольку работа предприятия

подразделяется на составляющие части, выполняется различными работниками,

возникает естественная потребность в ее координации и выработке общей

стратегии. Деятельность по координации работы других людей составляет сущность

управления. Для того чтобы предприятие действовало успешно, управленческая

работа должна четко отделяться от неуправленческой. На предприятии должны быть

назначены руководители и определен круг их обязанностей и ответственность. В

зависимости от уровня управления выделяют руководителей низового звена (или

операционных управляющих), среднего звена и высшего звена. К руководителям

низового звена относятся младшие начальники, находящиеся непосредственно над

рабочими. Они организуют и контролируют выполнение производственных заданий,

отвечают за непосредственное использование сырья и оборудования. Это должности,

например, мастера, старшей медсестры, заведующего кафедрой и т.п.

Руководители среднего звена

координируют и контролируют работу младших начальников. Примерами должностей

руководителей среднего звена могут быть должности начальника производства,

начальника отдела, управляющего сбытом на промышленном предприятии, декана или

директора филиала учебного заведения. Руководители среднего звена - это своеобразный

буфер между руководителями высшего и низового звеньев. Они подготавливают

информацию для принятия решений руководителями высшего звена и доводят эти

решения в виде конкретных заданий низовым руководителям.

Руководство высшего звена

представляет высший организационный уровень управления. В предпринимательстве

примеры руководителей высшего звена - это президент компании, председатель

Совета директоров, вице-президент корпорации и др. Руководители такого уровня

принимают важнейшие для предприятия решения и несут за них ответственность.

Весь процесс управления состоит из

следующих функций: планирования, организации, мотивации и контроля.

Функция планирования связана с

выработкой решения относительно целей бизнеса и действий для достижения этих

целей.

Функция организации состоит в

создании определенной структуры для выполнения стратегических и тактических

планов предприятия.

Задача функции мотивации состоит в

том, чтобы работники хорошо выполняли трудовые обязанности и благодаря этому

имели возможность удовлетворять свои материальные и духовные потребности.

Функция контроля направлена на

своевременное выявление отклонений в выполнении первоначального плана и

принятие действенных мер для исправления ситуации.

Организационная структура аппарата

управления - форма разделения труда по управлению производством. Каждое

подразделение и должность создаются для выполнения определенного набора функций

управления или работ. Для выполнения функций подразделения, должностные лица

наделяются определенными правами на распоряжение ресурсами и несут

ответственность за выполнение закрепленных за ним функций.

Схема организационной структуры

управления отражает статическое положение подразделений и должностей и характер

связи между ними.

линейные (административное

подчинение);

функциональные (по сфере

деятельности без прямого административного подчинения);

межфункциональные, или

кооперационные (между подразделениями одного и того же уровня).

В зависимости от характера связей

выделяются несколько основных типов организационных структур управления:

линейная;

функциональная;

линейно-функциональная;

линейно-штабная;

продуктовая;

инновационно-производственная;

дивизиональная;

матричная;

множественная.

В линейной структуре управления

каждый руководитель обеспечивает руководство нижестоящими подразделениями по

всем видам деятельности. Достоинствами данной структуры являются простота,

экономичность, предельное единоначалие. Основной недостаток - высокие

требования к квалификации руководителей. Сейчас практически не используется

(рис. 1).

Рис. 1. Линейная

структура управления

Функциональная

организационная структура - связь административного управления с осуществлением

функционального управления (рис. 2).

Рис. 2. Функциональная

структура управления

На рис. 2

административные связи функциональных начальников с исполнителями (И1-И4) такие

же, как и для исполнителя И5. В такой структуре нарушен принцип единоначалия и

затруднена координация, в связи с чем она практически не используется.

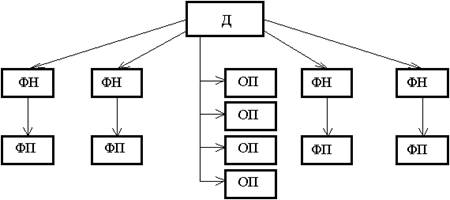

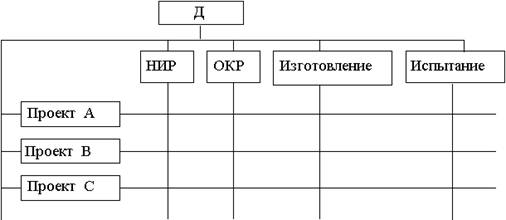

Рис. 3.

Линейно-функциональная структура управления: Д - директор; ФН - функциональные

начальники; ФП - функциональные подразделения; ОП - подразделения основного

производства

Линейно-штабная

структура управления - структура, предполагающая образование в помощь линейным

руководителям специализированных функциональных подразделений - штабов для решения

определенных задач (аналитических, координационных, сетевого планирования).

Штабы не наделяются функцией распорядительства, а готовят рекомендации,

предложения и проекты для линейных руководителей.

«Продуктовая» структура

управления - структура, особенностью которой является обособление функций по

выпускаемому продукту на производственном и обслуживающем уровне предприятия.

Это позволяет вести отдельный учет, сбыт, снабжение.

Инновационно-производственная

структура управления - структура, предусматривающая четкое разделение

руководства и подразделений, осуществляющих инновационные функции -

стратегическое планирование, разработку и подготовку производства новой

продукции - от повседневного оперативного управления налаженным производством

до сбыта освоенных изделий.

Дивизиональная

(филиальная) структура относится к практике корпоративного управления, когда

управляемая организация относится к разряду крупных по масштабам производства,

численности работников, а также характеризуется разнообразием выпускаемой

продукции, широтой рынков ее сбыта. Основой формирования структуры данного типа

является выделение в составе организации практически самостоятельных единиц -

«дивизионов», по продукту, инновациям или рынкам сбыта (рис. 4).

капитал матричный

ссудный управление

Рис. 4. Дивизиональная

структура управления

Матричная структура

характерна тем, что сочетает вертикальные линейные и функциональные связи

управления с горизонтальными. Персонал функциональных подразделений, оставаясь

в их составе и подчинении, обязан также выполнять указания руководителей

проектов или специальных штабов, советов и т.п. Такая схема более вытесняет из

применения линейно-функциональную.

Рис. 5. Матричная структура

управления, ориентированная на продукт

Рис. 6. Матричная

структура управления по проектам

Множественная структура

объединяет различные структуры на разных ступенях управления. Например,

филиальная структура управления может применяться для всей фирмы, а в филиалах

- линейно-функциональная или матричная.

Список литературы

1. В.А. Абчук. Курс предпринимательства. - СПб.: Альфа, 2001.

. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учебное

пособие - М.: Финансы и статистика, 2010.

. Н.П. Любушин. Анализ финансово-экономической деятельности

предприятия. М.: ЮНИТИ, 2000.

. Н.В. Никитина, С.С. Старикова. Финансы организаций: учебное

пособие. - М.: ФЛИНТА, 2012.

. В.К. Скляренко, В.М. Прудников, Н.Б. Акуленко, А.И. Кучеренко.

Экономика предприятия (в схемах, таблицах, расчетах): учебное пособие. - М.:

ИНФРА-М, 2012.

. Г.И. Шепеленко. Экономика, организация и планирование

производства на предприятии: учебное пособие. Ростов - на - Дону: МарТ, 2002.

. Экономика организации (предприятий): Учеб. пособие / Бондарец

А.В., Бородина Т.В. Волгоград: ВолгГТУ, 2005.

. Экономика предприятия: Учебник // Под ред. О.И. Волкова - М.:

Инфра-М, 2010.

. Экономика предприятия. Учебник для вузов // Под ред. В.Я.

Горфинкеля, В.А. Швандара, 3-е издание - М.: ЮНИТИ-Дона, 2010.