Развитие газовой промышленности России

СОДЕРЖАНИЕ

Введение

.

Значение газовой промышленности в топливной промышленности и экономике России

.

Анализ состояния газового комплекса России, его роли в экономике страны и

глобальной системе энергообеспечения

.1

Россия в мировой системе газообеспечения

.2

Региональная структура добычи газа в России

.3

Организационная структура добычи газа в России

.4

Итоги развития газовой отрасли в 2012 году

.

Газовая промышленность России: тенденции и перспективы

Заключение

Список

использованных источников

ВВЕДЕНИЕ

Промышленная политика государства

гиперсфокусирована на отраслях топливно-энергетического комплекса, поскольку

они выдерживают жесткую конкуренцию на мировом рынке и являются одним из

основных источников формирования доходов федерального бюджета.

Газовая промышленность - самая

молодая и быстро развивающаяся отрасль топливной промышленности

<#"707510.files/image001.jpg">

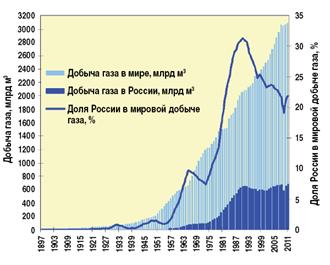

Рисунок 1 - Добыча газа в России и мировые цены

на газ в 1897-2011 гг.

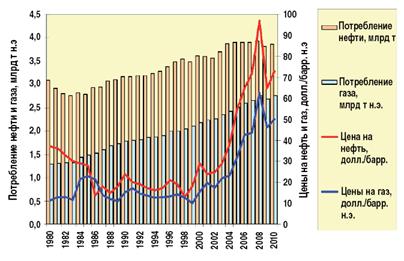

В 2010-2011 гг. вследствие оживления мировой

экономики спрос на энергоносители в мире, в том числе на газ стал возрастать. В

условиях повышения нефтяных цен происходило общее увеличение стоимости

энергетических ресурсов, включая газ. Продолжилась тенденция опережающего роста

добычи и потребления газа по сравнению с нефтью, при этом стоимость

энергетической единицы газа пока остается существенно заниженной (рис. 2).

Рисунок 2 - Потребление и цены на нефть и газ в

пересчете на нефтяной эквивалент в мире в 1980-2010 гг.

Дополнительным фактором увеличения спроса на

газ, уголь и мазут стала крупная авария на АЭС Фукусима в Японии в марте 2011

г., в результате которой произошло выбытие мощностей ядерной генерации и

сокращение выработки атомной энергии. В условиях традиционного значительного

резерва мощностей по всем видам электрогенерации при снижении производства атомной

энергии Япония значительно увеличила закупки СПГ и нефтепродуктов для ТЭС.

Однако в долгосрочном плане наибольшее значение

для глобальной системы энергообеспечения имеет изменение энергетической

политики в ряде стран в направлении повышения безопасности и экологической

надежности, происходит пересмотр, замораживание и сворачивание ядерных программ

в Европе, АТР, Северной Америке.

На фоне роста спроса на энергоносители в 2010 г.

произошло увеличение добычи газа в странах СНГ, в результате чего доля Содружества

в мировом предложении превысила 28%. Добыча газа в Казахстане увеличилась с 32

до 37 млрд. м3, в Азербайджане - с 14,8 до 16 млрд. м3,

на Украине - с 19 до 21 млрд. м3, в Туркменистане - с 64,4 до 75,1

млрд. м3. В результате истощения сырьевой базы продолжилось снижение

добычи газа в Узбекистане.

В целом добыча газа в СНГ составила в 2010 г.

861 млрд. м3, что является рекордным показателем за всю историю

развития газовой промышленности на этой территории. В начале 1990-х гг. добыча

газа в СССР превышала 800 млрд. м3 (рис. 1). Тогда это составляло

более 40% всей мировой добычи, при этом в Российской Федерации добывалось

641-643 млрд. м3 газа в год (более 32% от мира), в том числе в

Западной Сибири более 580 млрд м3.

На протяжении двух последних десятилетий

происходит устойчивое сокращение доли России в мировой добыче газа, что

указывает на более медленное развитие российской газовой отрасли, чем в других

газодобывающих странах (рис. 3). Такая ситуация не соответствует ни ресурсным,

ни технологическим, ни производственным возможностям российского газового

комплекса.

Рисунок 3 - Добыча газа в России и в мире в

1897-2011 гг.

С 1992 г. до начала 2000-х гг. добыча газа в

стране устойчиво снижалась, хотя и небольшими темпами. С 2002 г. за счет ввода

ряда новых объектов (в т.ч. на разрабатываемых месторождениях) происходило

последовательное увеличение добычи. В 2006-2011 гг. добыча газа в России

достигла своего исторического максимума - 656-665 млрд. м3 в год,

при кратковременных спадах в результате сокращения преимущественно внешнего

спроса. Снижение роли России в глобальной системе газообеспечения указывает на

необходимость активизации деятельности в области ГРР, добычи, переработки и

маркетинга газа на внутреннем и международных рынках.

После глобального финансово-экономического

кризиса, вызвавшего снижение спроса и цен на энергоносители в 2008-2009 гг.,

рост добычи газа в России в 2010-2011 гг. был обеспечен в основном за счет

восстановления внутреннего рынка, что было более выгодно независимым

производителям, которые ориентированы на прямые поставки клиентам в стране. При

этом восстановить позиции в Европе России так и не удалось, что сказалось на

результатах работы Газпрома. По темпам роста добычи ведущие независимые производители

газа («НОВАТЭК», «Сибнефтегаз») существенно опережают Газпром. Из вертикально

интегрированных нефтяных компаний значительно нарастил добычу природного газа

«ЛУКОЙЛ», работающий на Находкинском месторождении в ЯНАО.

В региональном разрезе восстановление добычи

газа в России произошло, прежде всего, за счет ЯНАО (12,8%). Из других крупных

газодобывающих регионов прирост добычи газа был зафиксирован в Оренбургской

области. Более чем в полтора раза выросла добыча на шельфе о-ва Сахалин - в

рамках проекта «Сахалин -2» (консорциум Sakhalin Energy). Одновременно в

результате организационных, технических и экономических причин добыча газа в

проекте «Сахалин-1» (оператор ExxonMobil) продолжает снижаться, при этом весь

объем добываемого газа (около 8 млрд м3 в год) закачивается обратно

в пласт.

.2 Региональная структура добычи

газа в России

Почти на 90% общероссийской добычи газа

сосредоточено в Западной Сибири (Западносибирская НГП) (табл. 1), в первую

очередь в ЯНАО - свыше 80%. Наиболее крупные газодобывающие регионы Европейской

части страны, на которую приходится порядка 7% общенациональной добычи -

Оренбургская область (Волго-Уральская НГП), Астраханская область (Прикаспийская

НГП), Республика Коми (Тимано-Печорская НГП). В последние годы начато освоение Охотоморской

провинции.

Таблица

1

Добыча газа в России в 2009-2010 гг. по регионам

(с учетом сжигания ПНГ в факелах)

2.3 Организационная структура добычи

газа в России

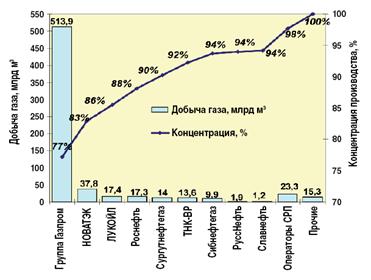

В организационном плане добычи газа в России

ведется четырьмя основными группами производителей (рис. 4):

- компаниями, входящими в Группу «Газпром» -

крупнейшего в мире газового концерна, владельца ЕСГ и монопольного экспортера

газа,

- независимыми производители газа

(«НОВАТЭК», «Сибнефтегаз» и др.),

- вертикально-интегрированными и

независимыми нефтяными компаниями («Роснефть», «ЛУКОЙЛ», «Сургутнефтегаз»,

ТНК-ВР и др.),

- операторами СРП.

Рисунок 4 - Добыча газа в России в 1999 - 2010

гг. по группам производителей

Крупнейший производитель газа в России и в мире

- концерн «Газпром», добыча которого, включая «Газпром нефть», составила в 2010

г. 513,9 млрд м3 (рис. 5). Из нефтяных компаний наибольший объем добычи газа

приходится на «ЛУКОЙЛ», «Роснефть», «Сургутнефтегаз», ТНК-ВР. Основные

независимые производители газа - «НОВАТЭК» и «Сибнефтегаз».

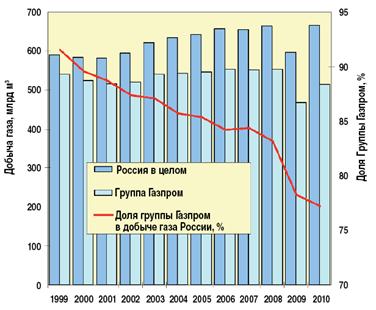

На протяжении последних 10 лет доля Группы

«Газпром» в объеме добычи газа в России снизилась с 91,5 до 77,2% (рис. 6), что

связано: с реализаций газодобывающих проектов независимых производителей газа и

нефтяных компаний; увеличением добычи попутного нефтяного газа в условиях роста

добычи нефти; ростом добычи газа в рамках проектов соглашения о разделе

продукции; ухудшением позиций на международных рынках газа.

Рисунок 5 - Добыча газа по компаниям и

концентрация производства в газодобывающей промышленности в России в 2010 г.

Рисунок 6 - Роль Группы «Газпром» в добыче газа

в России в 2010 г.

После непродолжительного периода наращивания

добычи газа в 2003-2008 гг. в 2009 г. имело место ее обвальное падение,

вызванное снижением внутрироссийского спроса и чрезвычайных обстоятельств,

сложившихся на европейском газовом рынке в результате:

- сокращения спроса на газ в связи с глобальным

финансово-экономическим кризисом;

- рекордного ввода мощностей по

производству и регазификации сжиженного газа и агрессивной сбытовой политики

поставщиков СПГ, прежде всего Катара;

- увеличения добычи сланцевого газа в

США, что привело к переориентации части поставок СПГ на традиционный для России

европейский рынок.

Рост добычи газа в 2010 г. обусловлен

увеличением поставок на внутренний рынок, объем экспорта в Европу практически

не изменился, оставшись на уровне 2009 г. Обязательства европейских клиентов

«Газпрома» по отбору газа в 2010-2012 гг. снизились на 15 млрд м3.

Основной центр добычи газа Газпрома расположен

на севере Западной Сибири - в Ямало-Ненецком автономном округе, где работают

крупнейшие предприятия концерна - «Газпром добыча Надым», «Газпром добыча

Ноябрьск», «Газпром добыча Уренгой», «Газпром добыча Ямбург», «Нортгаз»,

«ПУРГАЗ» (рис. 7).

Рисунок 7 - Добыча газа Группы «Газпром» в 2010

г. по подразделениям

Добыча газа независимыми производителями в 2010

г. вышла на уровень 61,7 млрд. м3 в год, что составляет около 9,3%

всей добычи природного и попутного нефтяного газа в России, при этом прирост

составил свыше 28,5%. газовый добыча

энергообеспечение россия

Крупнейшие независимые производители газа в

России - «НОВАТЭК», «Сибнефтегаз», «Роспан Интернешионал». Функционирует ряд

небольших региональных газодобывающих компаний - «Норильскгазпром», «Таймыргаз»

(контролируются «Норильским никелем»), «Якутская топливно-энергетическая

компания».

Ускоренное увеличение добычи газа независимыми

производителями по сравнению с показателями «Газпрома» стало возможным

благодаря следующим факторам:

- восстановлению спроса на внутреннем рынке, на

который и ориентированы независимые поставщики, вследствие общего оживления

экономики и промышленности;

- определенной либерализацией условий

доступа к ЕСГ;

- наличием подготовленной сырьевой

базы,

- гибкой системой принятия

инвестиционных и маркетинговых решений, эффективным менеджментом.

В 2010 г. нефтяные компании России добыли около

66,6 млрд. м3., что составляет порядка 10% всей добычи природного и

попутного газа в России. В 2010 г. прирост добычи газа нефтяными компания

составил 4,7% или 3 млрд. м3, главным образом за счет «ЛУКОЙЛа».

Операторы соглашения о разделе продукции. Добычу

газа в рамках соглашения о разделе продукции осуществляют в России проекты

«Сахалин-1» и «Сахалин-2». Добыча газа операторы СРП в 2010 г. увеличили с 18

до 23,8 млрд. м3, из них на долю природного газа приходится 88%.

Газовый комплекс России играет важную роль в

экономике страны и глобальной системе энергообеспечения, располагая мощнейшим

ресурсным, производственным технологическим и кадровым потенциалом. Отрасль

имеет высокий уровень территориальной и организационной концентрации

производства. Около 90% добычи приходится на Западную Сибирь и почти 80% - на

крупнейший в мире газовый концерн - «Газпром», который также выступает

эксклюзивным экспортером газа из России.

Несмотря на наличие огромного ресурсного и

производственного потенциала, в последние десятилетия происходит устойчивое

сокращение доли «Газпрома» в глобальной и национальной добыче газа, а Россия

последовательно теряет позиции на мировых газовых рынках.

Для повышения эффективности развития газовой

отрасли необходима активизация инвестиционной политики в части реализации

крупных региональных проектов, модернизация технологических систем, развитие

инфраструктуры, формирование процедур недискриминационного доступа всех

производителей газа к ЕСГ, проведение экспортного маркетинга и энергетической

дипломатии.

По мере развития поставок СПГ газовый рынок во

все большей степени будет приобретать характер нефтяного, а цена энергетической

единицы газа, в последние годы находящая в диапазоне 40-60% от энергетической

единицы нефти, будет сближаться с ценой нефтепродуктов.

Россия, располагающая самыми крупными ресурсами

и запасами газа в мире, заинтересована в координации сбытовой политики с

крупнейшими производителями и потребителями газа, развитии технологий его

добычи, транспорта и использования, в т. ч., в качестве моторного топлива,

реализации на своей территории проектов добычи и глубокой переработки газа,

нефтехимии и газохимии.

2.4 Итоги развития газовой отрасли в

2012 году

<#"707510.files/image010.gif"> <#"707510.files/image011.jpg"> <http://assets.investcafe.ru/system/upload/blog/365/24401/%D0%9D%D0%BE%D0%B2%D0%B0%D1%82%D1%8D%D0%BA_%D0%A0%D0%BE%D1%81%D0%BD%D0%B5%D1%84%D1%82%D1%8C_%D0%B4%D0%BE%D0%B1%D1%8B%D1%87%D0%B0.p>

<#"707510.files/image010.gif"> <#"707510.files/image011.jpg"> <http://assets.investcafe.ru/system/upload/blog/365/24401/%D0%9D%D0%BE%D0%B2%D0%B0%D1%82%D1%8D%D0%BA_%D0%A0%D0%BE%D1%81%D0%BD%D0%B5%D1%84%D1%82%D1%8C_%D0%B4%D0%BE%D0%B1%D1%8B%D1%87%D0%B0.p>

Рисунок 10 - Прогнозы добычи нефти и

газа, млрд. м3

Также будет решен вопрос

относительно беспрепятственного экспорта СПГ независимыми компаниями в обход

Газпрома <http://investcafe.ru/blogs/grbirg/posts/23851>, который,

выступая агентом для экспорта сырья с Ямал-СПГ НОВАТЭКа, пока не торопится

заключать контракты с потребителями. Независимый производитель рассчитывает на

разрешение этого вопроса в свою пользу и уже делает активные шаги по наращиванию

клиентской базы в Европе. В прошлом году -компании

удалось заключить контракт на поставку газа европейскому потребителю Газпрома

EnBW <http://investcafe.ru/blogs/36105324/posts/20616>.

. ГАЗОВАЯ ПРОМЫШЛЕННОСТЬ РОССИИ:

ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ

В последнее время руководство Газпрома приняло

очень правильное решение производить разработку газовых месторождений Восточной

Сибири комплексно - кроме промыслов и трубопроводов строить газохимические

заводы, отбирать из газа ценные компоненты и производить современную химическую

продукцию.

При доведении к 2020 г. добычи газа в Восточной

Сибири и на Дальнем Востоке до 160-180 млрд. куб. м общий объем газохимической

продукции может составить 15-20 млн. т, в том числе примерно 2-3 млн. т бутана

и пропана, что позволит обеспечить топливом населенные пункты восточных

регионов страны, далеко отстоящие от магистральных газопроводов.

Безусловно, необходимо увязать задачи по объемам

добычи нефти и газа и производству нефтегазохимической продукции с возможностью

их реализации. В этом смысле обстановка в отношении нефти вполне благоприятная.

По прогнозам, мировое потребление нефти возрастет с 3,6 млрд. т в 2000 г. до

5,2 млрд. т в 2020 г., в том числе в странах АТР - с 972 млн. т до 2000 млн. т.

Особенно высокими темпами будет расти спрос на нефть в Китае, где к 2020 г. он

увеличится в 2-2,6 раза по сравнению с уровнем 2000 г. По минимальному варианту

Китай в 2020 г. будет потреблять не менее 450 млн. т, а по максимальному до 610

млн. т нефти, в то время как собственная добыча возрастет примерно до 180-200

млн. т. Уровень зависимости Китая от импорта нефти станет таким же, как в США.

Таким образом, проблем с реализацией нефти и продуктов ее переработки не должно

возникнуть.

Сложнее обстоит ситуация с газом. Так как

основным внешним потребителем восточносибирского газа может быть Китай, объемы

добычи газа в этом регионе во многом будут зависеть от объемов его поставки в

эту страну.

В настоящее время Китай потребляет 24 млрд. куб.

м газа в год. К 2020 г. потребление пока планируется увеличить до 160 млрд.

куб. м, в том числе импорт составит 50-60 млрд. куб. м. В энергетических

программах Китая планируется увеличивать потребление газа. В последнее время

появляются сообщения о том, что Правительство Китая в качестве приоритетной

задачи намечает расширить потребление газа в целях улучшения экологической

обстановки и качества жизни людей. И для этого есть серьезные основания.

Благодаря высоким темпам развития экономики

страны Китай с 1980 по 2000 г. увеличил ВВП в 4 раза. Такая же задача поставлена

и на предстоящие 20 лет: к 2020 г. вновь увеличить ВВП в 4 раза. Главной

проблемой в решении этой задачи является энергетика. Как известно, в топливном

балансе КНР 71% приходится на долю угля. Использование его в качестве топлива

наносит огромный ущерб окружающей среде и здоровью населения. По оценке

зарубежных и китайских исследователей, потери от загрязнения атмосферы

составляют от 3 до 7% ВВП. Китай потребляет 8-9% мировой энергии. На его долю

приходится 13,9% мировых выбросов углекислого газа (второе место в мире после

США) и 15,1% диоксида серы (первое место в мире).

Объемы выбросов диоксида серы значительно

превосходят способность среды к самоочищению. По расчетам Всемирного банка,

если Китай не сумеет в предстоящие 20 лет значительно сократить загрязнение

атмосферы, то ему придется тратить на лечение болезней, вызываемых продуктами

сгорания угля, около 390 млрд. долл., что составит 13% ВВП. По оценкам

Всемирного банка, в 2001 г. из 20 наиболее загрязненных крупных городов мира 16

находятся в Китае. Более 65% городов КНР не отвечают стандартам по качеству

воздуха.

Из-за возрастающего загрязнения окружающей среды

Китай обоснованно подвергается нарастающему давлению мирового общественного

мнения.

Тем не менее, в вариантах энергетических

программ до 2020 г. упор по-прежнему делается на уголь. Его потребление

планируется довести до 2,9 млрд. т по максимальному или до 2,1 млрд. т по

минимальному варианту. В 2002 г. в Китае было добыто 1370 млн. т угля. Для

выхода на добычу 2 млрд. т планируется ежегодно вводить новые мощности по

добыче 50 млн. т угля, в основном в безводных, засушливых районах.

Несмотря на наличие крупных планов по развитию

гидро- и атомной энергетики, реализации мероприятий по энергосбережению,

энергетика остается самой сложной в комплексе задач по увеличению к 2020 г. ВВП

в 4 раза.

Поэтому представляется, что при появлении

реальной возможности получения из России значительных объемов газа, Китай

примет решение об увеличении масштабов газификации страны.

В последнее время руководство Китая настойчиво

ставит вопрос перед руководством России о поставках в КНР нефти в значительных

количествах. В настоящее время такая задача не может быть быстро решена.

Требуются большие затраты и значительное время для проведения в Восточной

Сибири геолого-разведочных работ. Возможности поставки больших объемов нефти из

Западной Сибири по многим причинам ограничены. Месторождения Восточной Сибири -

в основном нефтегазоконденсатные - требуют комплексной разработки. При этом

опережающее развитие добычи газа позволит эксплуатировать месторождения

эффективнее и одновременно ускорить их разработку. С другой стороны, ускоренное

развитие нефтяной промышленности Восточной Сибири и выход на большие объемы

добычи нефти неминуемо приведут и к добыче больших объемов газа. Поэтому

необходимо увязать вопрос о возможных поставках в Китай больших объемов

восточносибирской нефти с условием одновременной покупки в значительных

количествах газа и продукции его переработки. Если такие договоренности

состоятся, то они должны быть закреплены долгосрочными межправительственными

соглашениями.

Для финансирования восточной газопроводной

системы и нефтепровода из Пур-Тазовского газового региона до Усть-Кута

целесообразно создать консорциум с российским и зарубежным участием. При этом

контрольный пакет должен быть у государства и муниципальных органов. Если бы

государство приняло участие в консорциуме частью средств Стабилизационного

фонда, то это сделало бы проект исключительно привлекательным для отечественных

и зарубежных инвесторов. Привлечение в консорциум компаний Китая, Индии,

Японии, Кореи и других стран АТР позволило бы быстро построить трубопроводы и

подвести мощный фундамент под ускоренное развитие Восточно-Сибирского

нефтегазового комплекса.

Безусловно, для создания мощной нефтяной,

газовой и нефтегазохимической промышленности Восточной Сибири требуется хорошо

проработанная комплексная программа. Ранее такую работу быстро и

квалифицированно проделал бы Госплан СССР. Сейчас, казалось бы, это должно

сделать Минэкономразвития, но такой работы практически не ведется. Потребуется

серьезный координирующий орган по реализации программ. В настоящее время в

стране, по нашему мнению, есть единственная структура, которая смогла бы

сформировать такие программы и успешно их реализовать - это ОАО

"Газпром". Именно Газпром имеет опыт реализации крупных

государственных программ в газовой промышленности. Сейчас, когда Газпром

объединяет такие структуры, как Роснефть и Сибур, он сумеет сформировать и

эффективно реализовать в Восточной Сибири программы комплексного развития

нефтяной, газовой и нефтегазохимической промышленности и в дальнейшем успешно

осуществлять внешнюю экономическую деятельность со странами АТР.

У России есть исторический шанс для быстрого

развития экономики страны, и его никак нельзя упустить.

ЗАКЛЮЧЕНИЕ

У природного газа низкая себестоимость, если

сравнивать его с другими видами топлива - нефтью и углем. Поэтому газовая

промышленность должна эффективно развиваться, что сейчас она и делает.

Газовая промышленность России имеет богатую

историю.

До Второй Мировой Войны запасы газа на

территории Советского Союза были обнаружены только на Кавказе, на Украине, близ

Карпат, в Республике Коми и в Заволжье. Запасы природного газа в 1940 году были

15 млрд. м3. Позже месторождения газа были обнаружены в Средней Азии, Сибири и

на Дальнем Востоке. В частности по запасам газа выделяется, конечно же,

Западная Сибирь.

Лишь пять месторождений располагают половиной

всех промышленных запасов газа России: Уренгойское, Ямбургское, Оренбургское,

Заполярное и Медвежье. Сибирские запасы газа достигают около 14 трлн. м3.

Уже в 1994 году Россия добывала 607.3 млрд. м3 газа, а к 2010 году

добычу увеличили до 665,5 млрд. м3, причем бóльшую

часть из них было добыто РАО «Газпром». Эта компания владеет месторождениями с

запасами примерно 48 трлн.м3. Это самая крупная компания в мире по

запасам и по добыче газа.

Российские экономисты считают, что Газпром - это

единственная в России межнациональная компания, имеющая прочный выход на

мировой рынок. Из газа компании Газпром приобретают около 40% электроэнергии в

Российской Федерации.

Основными центрами переработки природного газа

являются города, расположенные на Урале, Западной Сибири а также на Поволжье. В

последнее время очень важным является приспособление к использованию газа и в

качестве топлива. И все же, газовая промышленность России продолжает

развиваться в лучшую сторону.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Взгляд

на газовую стратегию России / А.Г. Ананенков, А.Э. Конторович, В.В. Кулешов,

О.М. Ермилов, А.Г. Коржубаев // Нефтегазовая вертикаль. 2003. №16. С. 10-30.

2. Газовая

отрасль: итоги 2012 года

. Гафаров

Н.А., Калитюк С.А., Глаголев А.И., Моисеев А.В. Глобальный газовый бизнес в XXI

веке: новые тенденции, сценарии, технологии. - М.: «Газпром экспо», 2011. 318

с.

. Коржубаев

А.Г. Нефтегазовый комплекс России в условиях трансформации международной

системы энергообеспечения / А.Г. Коржубаев; науч. ред. А.Э. Конторович. -

Новосибирск: ИНГГ СО РАН; Академическое изд-во «Гео», 2007. 270 с.

. Коржубаев

А.Г., Филимонова И.В., Эдер Л.В. Концепция развития газовой промышленности

России в XXI веке. - Новосибирск: Изд-во ИЭОПП СО РАН, 2009. 184 с.

. Коржубаев

А.Г., Соколова И.А., Эдер Л.В. Нефтегазовый комплекс России: перспективы

сотрудничества с Азиатско-Тихоокеанским регионом. - Новосибирск: Изд-во ИЭОПП

СО РАН, 2009. 116 с.

. Морозова

Т.Г., Победина М.П. Шишков С.С. Экономическая география России. М., 2003.-251

с.