Финансовые результаты от сделок

1. Финансовые результаты от сделок

Расчет прибыли может быть выполнен на основе данных о

рентабельности продаж продавца или фактических данных о прибыли от поставленной

партии товаров, что в учете с использованием современных компьютерных программ

обработки учетных данных получить совсем не сложно.

При продажах между компаниями группы амортизируемых активов

(основные средства, патенты или другие нематериальные активы) для получения

достоверной информации о прибыли группы следует руководствоваться подходами,

рассмотренными ранее. Изменение сумм амортизационных отчислений и

первоначальной стоимости активов в результате таких сделок требует

дополнительных корректировок финансовых результатов группы и затрагивает

несколько отчетных периодов. Решение данного вопроса наглядно демонстрирует

следующий пример.

Прибыль - это денежное выражение основной

части денежных накоплений в форме прибыли, создаваемых предприятиями любой

формы собственности. Как экономическая категория, она характеризует финансовый

результат предпринимательской деятельности и является показателем, который

наиболее полно отражает эффективность производства, объём и качество

производственной продукции, состояние производительности труда, уровень

себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на

укрепление коммерческого расчёта, интенсификацию производства при любой форме

собственности [2, с. 14].

Формирование прибыли происходит в

соответствии с действующим законодательством.

В 2012 году порядок формирования прибыли

регулируется 25 главой НК РФ для целей налогового учета и ПБУ 9/99,10/99 - для

целей бухгалтерского учета [2].

В соответствии с 25 главой НК РФ прибыль

определяется как разница между и расходами предприятия [2]. При этом в

соответствии с данной главой к доходам предприятия относят:

) доходы от продажи товаров (работ, услуг)

и имущественных прав.

) прочие доходы.

В соответствии со ст. 250 НК РФ к прочим

доходам относят следующие доходы:

) в виде признанных должником или

подлежащих уплате должником на основании решения суда, вступившего в законную

силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств,

а также сумм возмещения убытков или ущерба;

) в виде процентов, полученных по

договорам займа, кредита, банковского счета, банковского вклада, а также по

ценным бумагам и другим долговым обязательствам

) в виде безвозмездно полученного

имущества (работ, услуг) или имущественных прав.

Расходами признаются обоснованные и

документально подтвержденные затраты, осуществленные (понесенные)

налогоплательщиком.

Прибыль от продаж формируется путем

уменьшения валовой прибыли на величину управленческих и коммерческих расходов.

Доходы и расходы не входящие в состав

основных расходов организации называются прочими. Их состав и порядок включения

в налогооблагаемую базу по налогу ну прибыль приведен в ст. 264 НК РФ. [2]

Прибыль от продаж увеличенная на величину прочих доходов, процентов к получению

и уменьшенная на стоимость прочих расходов, процентов к уменьшению представляет

собой прибыль до налогообложения. Прибыль до налогообложения уменьшается на

величину налоговых обязательств, после чего остается чистая прибыль.

Прибыль от продаж рассчитывается как разница между выручкой

от продаж в отпускных ценах и затратами, включаемыми в производственную

себестоимость. Валовая прибыль является показателем эффективности работы

подразделений предприятия.

Для определения прибыли от продаж продукции необходимо

вычесть из валовой прибыли текущие периодические расходы (коммерческие и

общехозяйственные расходы).

Прибыль от продаж - это показатель экономической

эффективности основной деятельности предприятия.

Бухгалтерская прибыль - показатель экономической

эффективности всей хозяйственной деятельности. К сумме прибыли от продаж

прибавляют прибыль от прочих операций.

Чистая прибыль - это прибыль, остающаяся в распоряжении

предприятии, остающаяся в распоряжении предприятия после уплаты всех налогов.

2. Финансовое планирование

Финансовое планирование - процесс оценки и выбора проекта

капитальных вложений, а также его формализация в виде бюджета или финансового

плана.

Финансовое планирование подразумевает:

выявление потребностей в капиталовложениях;

анализ альтернативных вариантов удовлетворения этих

потребностей;

подготовку доклада для менеджеров;

выбор лучшей альтернативы;

распределение имеющихся ресурсов между различными

направлениями инвестирования.

Объектами финансового планирования

являются:

- организационная структура

организации;

- капитальные вложения;

производственные мощности;

кредиты и займы и пр.

Для выполнения долгосрочных,

стратегических решений администрация организации должна периодически принимать

оперативные или краткосрочные решения.

Для принятия краткосрочных, оперативных

решений также необходима исчерпывающая информация о спросе на производимую

продукцию, о предложении конкурентов, о ценах на материальные запасы и прочая

информация, использование которой определит планирование затрат, товарооборота,

доходов и расходов организации. Работать не только ради прибыли, но и на

потребителя.

Выбор альтернативы, подлежащей реализации.

После того как произведена оценка имеющихся альтернатив, необходимо провести

сравнительный анализ и обсуждение оцененных вариантов. На основании анализа и

обсуждения выбирается наиболее подходящая для реализации альтернатива,

обеспечивающая максимальную степень достижения целей организации.

Проведение в жизнь выбранной альтернативы.

Итак, альтернатива выбрана и следует воплотить ее в жизнь. Начинается детальная

разработка плана. Обобщенным выражением различных видов планирования является

бизнес-план. Он представляет собой расчетный прогноз функционирования

предприятия, выраженный как в стоимостных, так и в натуральных показателях. В

ходе реализации бизнес-плана он корректируется [3].

В последнее время все большее признание

получает бюджет доходов и расходов предприятия (обобщенная финансовая смета),

состоящих из отдельных, различных по своему характеру смет.

Планирование должно идти снизу вверх, а не

сверху вниз. В таком случае руководство компании будет принимать к рассмотрению

какие-то идеи от сотрудников по улучшению и совершенствованию процесса оказания

услуг и увеличения объёма продаж, с последующим поощрением сотрудника. Такая

постановка позволит грамотно сформировать оперативное планирование и четко

выявлять недостатки функционирования фирмы, учитывая их при последующем

составлении планов.

Кроме того, в процессе производства

возникают различные обстоятельства, которые вносят коррективы в принятые планы

и нуждаются в оперативном реагировании. Наглядным примером может служить

аварийный случай, нарушивший техническое состояние производственного помещения.

В данной ситуации формирование финансовых ресурсов должно учитывать возможные

аварии, соблюдение правил технической безопасности и улучшение технического

оснащения на аварийных участках.

Финансовое планирование является важнейшей частью

планирования корпоративного процесса. Каждый менеджер, независимо от его

положения и функций в компании, должен быть хорошо знаком с механикой создания,

выполнения и контроля финансовых планов настолько, насколько это касается его

деятельности в предприятии.

Функции финансового плана:

определение планового размера доходов и расходов фирмы;

обоснование цен на продукцию, услуги предприятия на плановый

период;

расчет обеспеченности собственными источниках финансирования

оборотных средств;

обоснование необходимости привлечения банковского кредита.

Финансовое планирование обеспечивает сбалансированность между

объемом финансовых ресурсов и их распределением.

Использование финансового планирования на российских

предприятиях ограничивается действием ряда факторов:

высокая степень неопределенности на российском рынке,

связанная с продолжающимися глобальными изменениями во всех сферах общественной

жизни;

незначительная доля предприятий, располагающих финансовыми

возможностями для осуществления серьезных финансовых разработок;

отсутствие эффективной нормативно-правовой базы

отечественного бизнеса.

В этих условиях эффективное финансовое планирование доступно

лишь крупным компаниям, обладающим значительными средствами для привлечения

высококвалифицированных специалистов, способных вести широкомасштабную плановую

работу.

Процесс финансового планирования включает несколько этапов:

анализ финансовых показателей за предыдущий период, составление основных

прогнозных документов, прогнозирование последствий текущих решений; уточнение

прогнозов и составление текущих финансовых планов; оперативное планирование.

Основными задачами финансового планирования на предприятии

являются [5]:

обеспечение необходимыми финансовыми ресурсами;

определение направлений эффективных вложений капитала, оценка

его использования;

выявление внутрихозяйственных резервов увеличения прибыли;

рационализация отношений с бюджетами, банками, страховыми

компаниями и организациями;

соблюдение интересов акционеров и других инвесторов;

контроль за финансовым состоянием, платежеспособностью и

кредитоспособностью предприятия.

Потребность в финансовых ресурсах должна оцениваться исходя

из принципов:

современного уровня обеспеченности ресурсами;

расширения круга услуг;

привлечения новых клиентов.

Уровень потребности в финансовых ресурсах не должен быть ниже

того, который наблюдался на последнюю отчетную дату.

Ежегодно, составляя планы предприятие должно выводить на

рынок новую услугу (товар) с целью привлечения дополнительного числа

покупателей и конкурентоспособности фирмы.

Для привлечения новых покупателей предприятие должно

разрабатывать более выгодные условия работы с ними: системы скидок, бонусы и

поощрения, лотереи, рассрочки платежей и т.д.

Финансовое планирование можно разделить на перспективное,

текущее (годовое) и оперативное.

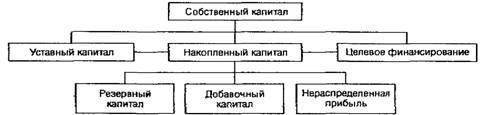

3. Собственный капитал

Состав собственного капитала предприятия

Уставный капитал - это сумма средств

учредителей для обеспечения устойчивой деятельности. В акционерных предприятиях

- это номинальная стоимость акций. Уставный капитал акционерного общества

составляется из номинальной стоимости акций общества, приобретенных

акционерами. Вклады учредителей могут быть в виде денежных средств,

имущественной форме или нематериальных активов.

Накопленный капитал - это приращение денежных и материальных

средств, расходуемых на расширенное воспроизводство.

Накопление капитала нуждается в источниках. На нормально

работающей фирме первейший источник - прибыль [6].

Источники формирования собственных ресурсов предприятия

Собственный капитал характеризуется простотой привлечения,

обеспечением более устойчивого финансового состояния и снижением риска

банкротства.

Формирование собственного капитала опирается на следующие

принципы:

Принципы формирования собственного капитала

Первый принцип формирования собственного капитала

основывается на том, что формирование активов предприятия подчинено в первую

очередь задачам развития его деятельности и может осуществляться на трех этапах:

- создание нового предприятия;

расширение, реконструкция и модернизация действующего

предприятия;

расширение и обновление состава активов действующего

предприятия;

формирование новых структурных единиц действующего

предприятия.

Формируемые на каждом этапе жизненного цикла предприятия

активы должны располагать определенным потенциалом, обеспечивающим возможности

прироста продукции и диверсификации деятельности в ближайшем предстоящем

периоде.

Второй принцип формирования собственного капитала основан на том,

что для успешного функционирования предприятия ему необходимо четко определить

размер и соотношение величин основного и оборотного капитала с учетом

соответствия объему и структуре производства и сбыта продукции. При этом

потребность в основных средствах рассчитывается по отдельным их группам.

Факторы использования основного и оборотного капитала приведены в таблице 1.

Таблица 1 - Особенности использования основного и оборотного

капитала

|

Вид активного капитала

|

Позитивные факторы использования

|

Негативные факторы использования

|

|

Основной капитал

|

1. Практически не подвержен потерям от инфляции

|

1. Тяжело поддается оперативному управлению

|

|

2. В меньшей степени подвержен коммерческим

рискам в процессе операционной деятельности предприятия

|

2. Не может служить средством обеспечения

потока платежей, обслуживающего операционную деятельность предприятия

|

|

3. Способен генерировать стабильную прибыль,

обеспечивая выпуск различных видов продукции

|

|

|

Оборотный капитал

|

1. Высокая степень структурной трансформации, в

результате которой он легко может быть преобразован из одного вида в другой

|

1. Часть оборотного капитала, находящаяся в

денежной форме или в форме дебиторской задолженности подвержена обесценению

по инфляции

|

|

2. Высокая степень приспособляемости к

изменениям конъюнктуры товарного и финансового рынков

|

2. Излишне сформированный оборотный капитал не

генерирует прибыль

|

|

3. Высокая ликвидность; при необходимости

значительная его часть может быть конверсирована в денежные средства с

минимальными издержками

|

|

|

4. Легкость управления: основные управленческие

решения, связанные с его оборотом, реализуются в течение короткого периода

времени

|

|

Потребность в оборотном капитале, авансируемом в запасы

товарно-материальных ценностей, определяется путем умножения однодневного их

расхода на норму запаса в днях. Нормы запасов товарно-материальных ценностей

каждого вида устанавливаются каждым предприятием самостоятельно.

4. Оптимизация структуры капитала

Финансовая структура капитала формируется под воздействием

различных факторов, отражающих как характеристики компании, так и влияние на

нее внешней среды, поэтому единого оптимального соотношения собственного и

заемного капитала для всех компаний не существует. Вместе с тем в рамках

практической реализации стоимостной концепции оптимизации финансовой структуры

компании можно построить модель, обеспечивающую такое соотношение собственного

и заемного капитала, при котором достигается максимизация обоснованной рыночной

стоимости компании с учетом требуемого баланса «доходность - риск -

ликвидность».

Целевым критерием оптимизации финансовой структуры капитала,

как было показано, является максимизация рыночной стоимости компании. В

качестве стратегического индикатора рыночной стоимости мы используем показатель

MVA, представляющий собой приведенную оценку прогнозируемых значений

добавленной экономической стоимости (EVA).

В перспективном плане оптимальная финансовая структура

капитала достигается при максимальных значениях добавленной рыночной стоимости.

Указанная связь может быть установлена при помощи матрицы, вертикальная ось

которой фиксирует изменения финансовой структуры капитала компании, а

горизонтальная - добавленной рыночной стоимости.

Для отражения изменений финансовой структуры капитала введем

показатель процентного соотношения собственного и заемного капитала (E - D) /

E. Экономический смысл данного показателя состоит в следующем. Если компания не

привлекает заемный капитал, указанное процентное соотношение составляет 100%. В

случае использования заемного капитала процентное соотношение (E - D) / E имеет

положительное значение, если сумма собственного капитала больше суммы заемного

капитала, и отрицательное значение, если величина долга превышает величину

собственного капитала.

Изменения добавленной рыночной стоимости могут быть отражены

с помощью соотношения добавленной рыночной стоимости (MVA) и балансовой

стоимости капитала компании (Vb). Данное положение опирается на концепцию К.

Уолша, который рассматривает добавленную стоимость как прирост к балансовой

оценке собственного капитала. Модель К. Уолша соединяет традиционный подход к

финансовому анализу деятельности компании, базирующийся на финансовых

коэффициентах, и новое направление анализа, основанное на оценке ее стоимости.

В рамках данной модели рассматривается изменение ограниченного числа главных

финансовых коэффициентов, которые служат для выражения целей бизнеса, его

стандартов и стоимости компании. Управляя базовыми коэффициентами с учетом

необходимости их сбалансирования, можно достичь увеличения капитализации компании.

Полученная матрица состоит из четырех квадрантов, каждый из

которых характеризуется разными знаками основных переменных, отражающих

перспективы создания MVA при тех или иных значениях финансовой структуры

капитала компании. Рост обоснованной рыночной стоимости является стратегическим

целевым индикатором развития компании, в качестве оперативного стоимостного

параметра может быть использован показатель экономической добавленной стоимости

(EVA), обеспечивающий преемственность долгосрочных и краткосрочных целей

формирования финансовой структуры капитала в рамках системы управления

стоимостью компании.

Следующий этап реализации модели оптимизации финансовой

структуры капитала связан с идентификацией ключевых финансовых факторов

создания стоимости, анализом их взаимосвязи и влияния на создание стоимости.

Отметим, что выделение факторов стоимости лежит в основе ряда

моделей управления стоимостью корпорации (А. Дамодарана, сбалансированной

системы показателей и др.). Так, модель А. Дамодарана делает упор на факторы

создания стоимости, формирующие размер денежных потоков, влияющие на темпы

роста будущих денежных потоков и его продолжительность, определяющие ставку

дисконтирования.

Модель сбалансированной системы показателей позволяет

сформировать сквозную систему контролируемых показателей эффективности

деятельности компании, ориентированную на рост стоимости как на уровне компании

в целом, так и на уровне подразделений и отдельных сотрудников. Стратегия

компании рассматривается в рамках четырех сбалансированных блоков: финансового,

клиентского, внутренних бизнес-процессов, обучения и развития персонала.

5. Моделирование денежных потоков

Влияние некоторых факторов, исследованных при расчете

интегрального показателя эффективности управления денежными потоками, так

сильно и негативно отражается на сбалансированности денежных потоков, что

создает для строительной организации ряд финансовых проблем. Практика

показывает, что результатом такой несбалансированности даже при высокой

рентабельности чистого денежного потока является низкая ликвидность этого

потока, а следовательно, низкий уровень абсолютной платежеспособности

строительной организации в отдельные периоды времени. При достаточно высокой

продолжительности таких периодов для строительной организации возникает серьезная

угроза банкротства.

Важным средством улучшения сбалансированности является

оптимизация денежных потоков. Реализация стратегии строительной организации

возможна только на базе прогнозных значений, которые в условиях экономического

кризиса определить невозможно. Составление бюджета денежных средств (платежного

календаря) позволяет определять моменты времени, в которые у строительной

организации будет недостаток или избыток денежных средств, чтобы разумно

избежать кризисных явлений или смягчить их, а также рационально использовать

временно свободные денежные средства. Такое бюджетное планирование носит

прогнозный характер в силу неопределенности ряда исходных его предпосылок.

Поэтому для планирования денежных потоков оно осуществляется в форме многовариантных

плановых расчетов притоков и оттоков при различных сценариях развития отдельных

факторов (оптимистическом, реалистическом, пессимистическом).

Для расчета оптимальных прогнозных значений поступлений и

расходований в процессе сбалансированности необходимо обратиться к механизму

имитационного моделирования, позволяющего рассчитать различные варианты

развития событий по принципу «что будет, если…», а затем уже можно подвергнуть

полученные результаты дальнейшему анализу с целью выбора оптимальной их величины,

которая может быть достигнута путем финансового моделирования.

Постоянными параметрами имитационной модели, не подлежащими

варьированию, являются исходные входящие величины выручки, административных

расходов и постоянных затрат, которые представлены в табл. 2.

Таблица 2 - Входные параметры для расчета оптимального

остатка денежных средств [8]

|

Показатели

|

ОАО «ЛМК», тыс. долл.

|

ООО «ПГС», тыс. руб.

|

ООО «ЖСР», тыс. руб.

|

|

Выручка от продаж в текущем периоде

|

1657

|

2355

|

8381

|

|

Выручка с запаздыванием на 1 период

|

1721

|

2649

|

6987

|

|

Выручка с запаздыванием на 2 периода

|

1711

|

2420

|

2975

|

|

Административные расходы на организацию продаж

в текущем периоде

|

1297,98

|

1454

|

|

Административные расходы на организацию продаж

с запаздыванием на 1 период

|

1353,81

|

1132

|

1735

|

|

Расходы на приобретение строительных

материалов и конструкций

|

262,95

|

133

|

256

|

|

Постоянные затраты текущего периода

|

335

|

298

|

321

|

Переменные параметры моделирования остатка денежных средств

В качестве переменных параметров моделирования остатка

денежных средств были выбраны коэффициенты:

коэффициент инкассации дебиторской задолженности в текущем

периоде;

коэффициент инкассации дебиторской задолженности с

запаздыванием на 1 период;

коэффициент инкассации дебиторской задолженности с

запаздыванием на 2 периода;

коэффициент инкассации кредиторской задолженности в текущем

периоде;

коэффициент инкассации кредиторской задолженности с

запаздыванием на 1 период.

Эти переменные параметры даны в минимальных и максимальных

значениях (табл. 3) для более полного использования возможностей,

предоставляемых имитационным моделированием, позволяющим выбрать случайные

величины коэффициентов инкассации в заданных пределах из 500 проведенных

наблюдений. Для реализации имитационного эксперимента была использована функция

подбора случайных величин, применяемая в Microsoft Excel.

Таблица 3 - Исходные условия эксперимента по ОАО «ЛМК», ООО

«ПГС», ООО «ЖСР»

|

Пороговые величины

|

Коэффициент инкассации дебиторской

задолженности в текущем периоде, в%

|

Коэффициент инкассации дебиторской

задолженности с запаздыванием на 1 период, в%

|

Коэффициент инкассации кредиторской

задолженности в текущем периоде, в%

|

Коэффициент инкассации кредиторской

задолженности с запаздыванием на 1 период, в%

|

|

Минимум

|

10,00

|

40

|

20

|

30,00

|

|

Максимум

|

50,00

|

70

|

60

|

80,0

|

Информационной базой для расчета послужили значения пороговых

сроков инкассации дебиторской задолженности, которые были взяты из договоров с

инвесторами, а сроки инкассации кредиторской задолженности - из договоров с

поставщиками и подрядчиками.

Коэффициент инкассации дебиторской задолженности с

запаздыванием на 2 периода определяется расчетным путем (100% - общий объем

поступления денежных средств, тогда запаздывание поступления во втором периоде

устанавливается как разница между поступлениями текущего периода (10%, 50%) и

поступлениями с запаздыванием на 1 период (40%, 70%)). Таким образом, величина

коэффициента инкассации дебиторской задолженности с запаздыванием на 2 периода

равна:

Ки = 50% (100% - 10% - 40%).

В результате проведенных расчетов было получено 500

комбинаций случайных сочетаний поступлений и расходований денежных средств и

соответствующая каждой комбинации - величина чистого денежного потока. Именно

такое количество экспериментов рекомендовано Лукасевичем И.Я. для достижения

репрезентативности выборки данных.

Анализ имитационной модели чистого денежного потока по

операционной деятельности ООО «ЖСР» выявил тенденции, в целом аналогичные ООО

«ПГС», но более выраженные и требующие оптимизации остатка денежных средств:

) на предприятии, так же как и в предыдущем случае,

отсутствует отрицательное значение чистого денежного потока по операционной

деятельности. Минимальное значение его достаточно высокое и составляет 2904,14

тыс. руб. Максимальное значение чистого денежного потока - 6174,07 тыс. руб.

при среднем значении - 4570,33 тыс. руб.;

) величина среднего чистого денежного потока (4570,33 тыс.

руб.) в три раза превышает величину средних расходований в рассматриваемом

периоде, что также делает актуальным расчет оптимального остатка денежных

средств.

Таким образом, в результате имитационного моделирования на

всех рассматриваемых предприятиях выявлена необходимость расчета оптимального

остатка денежных средств.

Для определения оптимального остатка денежных средств на

счетах в банке, что позволит одновременно рационально использовать временно

свободные денежные средства и обеспечивать финансовую устойчивость предприятий,

можно применить как метод Баумоля, так и Миллера - Орра.

Основной особенностью модифицированной модели является то,

что действия, связанные с управлением остатком денежных средств, определяются

прогнозом на ближайшее будущее. Так, при достижении верхнего предела в

предлагаемой модели не будет происходить немедленного перевода денежных средств

в ценные бумаги, если в ближайшие дни ожидаются относительно высокие выплаты.

Верхние и нижние пределы остатка денежных средств подлежат уточнению в

зависимости от информации о денежных потоках, ожидаемых в прогнозном периоде.

Важным требованием модели Миллера - Орра, как известно, является

информация о дисперсии чистого денежного потока за рассматриваемый период.

Полученное в результате проведенного имитационного моделирования значение

чистого денежного потока позволит определить отклонение планируемого денежного

остатка от его верхнего предела и минимизировать общие издержки по хранению

денежных средств. При этом величины расходов по обслуживанию одной операции

пополнения денежных средств и среднедневного уровня потерь альтернативных

доходов при хранении денежных средств на счете остаются неизменными. Это

допущение вводится для того, чтобы можно было затем сопоставить значения

остатков денежных средств, полученные классическими методами и при

использовании модифицированной модели.

Расчет оптимального остатка денежных средств осуществляется

на основании следующих данных:

. Величина планируемого чистого денежного потока и

среднеквадратическое (стандартное) его отклонение получены по рассматриваемым

предприятиям из предыдущих таблиц.

. Расходы по обслуживанию одной операции пополнения денежных

средств и среднедневной уровень потерь альтернативных доходов при хранении

денежных средств были приняты неизменными - 0,8 и 0,00833 соответственно, как и

в случае применения классических моделей.

. Минимальный или страховой остаток денежных средств предприятий

принят из расчета трехдневного расхода денежных средств.

. Оптимальный размер среднего остатка денежных средств

предприятия определен как сумма минимального и 1/3 от максимального остатка

денежных средств.

Расчет оптимального остатка денежных средств

|

N п/п

|

Показатели

|

ОАО «ЛМК», тыс. долл.

|

ООО «ЖСР», тыс. руб.

|

ООО «ПГС», тыс. руб.

|

|

Модель Стоуна

|

|

1

|

Планируемый чистый денежный поток

|

465,62

|

4570,33

|

1320,18

|

|

2

|

Расходы по обслуживанию одной операции

пополнения денежных средств

|

0,8

|

0,8

|

0,8

|

Среднеквадратическое (стандартное) отклонение

чистого денежного потока

|

280,89

|

712,61

|

241,17

|

|

4

|

Среднедневной уровень потерь альтернативных

доходов при хранении денежных средств

|

0,00833

|

0,00833

|

0,00833

|

|

5

|

Диапазон колебаний суммы остатка денежных

средств между минимальным и максимальным его значением

|

59,59

|

151,17

|

51,16

|

|

6

|

Минимальный (или страховой) остаток денежных

средств предприятия

|

41,4

|

49,47

|

40,27

|

|

7

|

Максимальный остаток денежных средств

предприятия

|

100,99

|

200,64

|

91,43

|

|

8

|

Оптимальный остаток денежных средств

предприятия, полученный по предлагаемой методике

|

61,3

|

99,9

|

57,3

|

|

9

|

Оптимальный размер остатка денежных средств

предприятия, полученный классическим способом

|

53,0

|

47,1

|

67,6

|

Как следует из табл. 6, на основании предлагаемого метода

рассчитан нижний предел остатка денежных средств по всем рассматриваемым

предприятиям (ОАО «ЛМК» - 41,4 тыс. долл., ООО «ЖСР» - 49,47 тыс. руб., ООО

«ПГС» - 40,27 тыс. руб.). Величина этого показателя свидетельствует о том,

какую сумму нехватки денежных средств предприятие считает допустимым.

Самый большой страховой запас (41,4 тыс. долл.) предлагается

оставлять на расчетном счету ОАО «ЛМК», так как это предприятие представляет

собой холдинг, его абсолютная платежеспособность и платежеспособность его

структурных подразделений обеспечиваются в каждый конкретный период минимальным

запасом денежных средств. Если денежный остаток снижается до этого уровня, то

следует рекомендовать предприятию продавать ценные бумаги или первоклассные

ликвидные активы на сумму 19,9 (61,3 - 41,4) тыс. долл. и пополнять свой

расчетный счет для достижения оптимально рекомендуемого остатка.

6.

Анализ финансового состояния

Финансовое состояние предприятия

определяет его конкурентоспособность во внешней среде и потенциал в деловом

сотрудничестве, оценивает, в какой степени гарантированы экономические интересы

предприятия и его партнеров. Одна из важнейших характеристик финансового

состояния - финансовая устойчивость предприятия, которая во многом определяет и

стабильность его деятельности.

Финансовая устойчивость предприятия -

состояние, распределение и использование финансовых ресурсов, обеспечивающие

развитие предприятия на основе роста прибыли и капитала при сохранении

платежеспособности в условиях допустимого риска.

Финансовая устойчивость определяется

исходя из соотношения разных видов источников финансирования и его соответствия

составу активов. Знание предельных границ изменения источников средств для

покрытия вложений капитала в основные средства или производственные запасы

позволяет генерировать направления хозяйственных операций, способствующие

улучшению финансового состояния и повышению устойчивости предприятия.

Финансовая устойчивость определяется

исходя из соотношения разных видов источников финансирования и его соответствия

составу активов. Знание предельных границ изменения источников средств для

покрытия вложений капитала в основные средства или производственные запасы

позволяет генерировать направления хозяйственных операций, способствующие

улучшению финансового состояния и повышению устойчивости предприятия.

Финансово устойчивым является

хозяйствующий субъект, который за счет собственных средств покрывает средства,

вложенные в активы, не допускает неоправданной дебиторской и кредиторской

задолженности и расплачивается в срок по своим обязательствам.

Относительные показатели финансовой

устойчивости позволяют также оценить степень защищенности инвесторов и

кредиторов, поскольку выражают способность предприятия погасить свои

долгосрочные обязательства перед партнерами. Данную группу параметров часто

называют показателями структуры капитала, или коэффициентами управления

источниками средств.

Финансовое состояние предприятий, его

устойчивость во многом зависят от оптимальности структуры источников капитала

(соотношения собственных и заемных средств) и от оптимальности структуры

активов предприятия, в первую очередь - от соотношения основных и оборотных

средств, а также от уравновешенности отдельных видов активов и пассивов

предприятия. Поэтому анализ структуры источников капитала предприятия и оценка

степени финансовой устойчивости и финансового риска важны для предприятия. С

этой целью Савицкая Г.В. рекомендует рассчитывать следующие показатели

(информационной базой для их расчета являются статьи актива и пассива

бухгалтерского баланса) [15, с. 167]:

(1)

(1)

где Кфн - коэффициент автономии (финансовой независимости);

СК - собственный капитал;

ВБ - валюта баланса.

Данный коэффициент показывает удельный вес

собственных средств и долгосрочного капитала в его общей сумме источников

финансирования. Значение данного коэффициента не должен опускаться ниже 0,4

-0,6.

(2)

(2)

где Кфз - коэффициент финансовой зависимости;

ЗК - заемный капитал;

ВБ - валюта баланса.

Коэффициент финансовой зависимости

показывает, насколько предприятие зависимо с финансовой точки зрения. Значение

данного коэффициента должно находиться в пределах от 0,4 до 0,6.

(3)

(3)

где Ктз - коэффициент текущей задолженности;

КФО - краткосрочные финансовые обязательства;

ВБ - валюта баланса.

Данный коэффициент показывает, какую долю

краткосрочные финансовые обязательства составляют в общей валюте баланса.

Нормальное значение данного коэффициента должно лежать в пределах от 0,4 - 0,6.

(4)

(4)

где Кдфн - коэффициент долгосрочной финансовой независимости;

СК - собственный капитал;

ДК - долгосрочный заемный капитал;

ВБ - валюта баланса.

Уровень общей финансовой независимости

характеризуется коэффициент финансовой независимости. Значение данного

коэффициента должно лежать в пределах от 0,5 до 0,7.

(5)

(5)

где Кп - коэффициент покрытия долгов собственным капиталом

(платежеспособности);

СК - собственный капитал;

ЗК - заемный капитал.

Коэффициент покрытия долгов собственным

капиталом (платежеспособности) показывает, какая часть деятельности

финансируется за счет собственных, а какая за счет заемных средств. Нормальное

ограничение данного коэффициента ≥ 0,7. Оптимальное значение ≈ 1,5.

где Кфл - коэффициент финансового левериджа (рычага);

ЗК - заемный капитал;

СК - собственный капитал.

Данный коэффициент показывает, сколько

заемных средств организация привлекла на 1 рубль вложенных в активы

собственных. Донцова Л.В. называет данный показатель коэффициентом

капитализации.

Уровень общей финансовой независимости

характеризуется коэффициентом финансовой независимости.

Коэффициент соотношения собственных и

заемных средств дает только общую оценку финансовой устойчивости. В тех

случаях, когда коэффициент обеспеченности собственными источниками

финансирования более 50%, можно говорить, что организация не зависит от заемных

источников при формировании своих оборотных активов. Когда данный коэффициент

менее 50%, особенно если значительно ниже, необходимо оценить, в какой мере

собственные оборотные средства покрывают хотя бы производственные запасы и

товары, так как они обеспечивают бесперебойность деятельности организации.

При увеличении коэффициента финансового

левериджа следует, что плечо финансового рычага увеличилось - финансовая

зависимость предприятия от внешних инвесторов повысилась.

Наиболее обобщающим из рассмотренных

показателей является коэффициент финансового левериджа. Все остальные

показатели в той или иной мере определяют его величину.

Как было показано выше, оценить финансовую

устойчивость предприятия можно с помощью достаточно большого количества

финансовых коэффициентов, вся их совокупность представлена в таблице 7 [9, с.

7].

Коэффициенты уровня финансовой

устойчивости предприятия

|

Что характеризует

|

Как рассчитать

|

Рекомендуемое значение

|

|

1

|

2

|

3

|

|

Коэффициент финансовой независимости

(автономии) (Кфн)

|

|

Долю собственного капитала в валюте баланса

|

Кфн = СК/ВБ, где СК - собственный капитал, ВБ -

валюта баланса

|

Свыше 0,5. Превышение указывает на укрепление

финансовой независимости предприятия от внешних источников

|

|

Коэффициент задолженности (К3) или финансовой

зависимости

|

|

Соотношение между заемными и собственными

средствами

|

К3 = ЗК/СК, где ЗК - заемный капитал

|

Менее 0,5

|

|

Коэффициент финансирования (Кф)

|

|

Соотношение между собственными и заемными

средствами

|

Кф = СК/ЗК

|

Свыше 1,0. Указывает на возможность покрытия

собственным капиталом заемных средств

|

|

Коэффициент обеспеченности собственными

оборотными средствами (КО)

|

|

Долю собственных оборотных средств (чистого

оборотного капитала) в оборотных активах

|

КО = СОС/ОА, где СОС - собственные оборотные

средства, OA - оборотные активы

|

Свыше 0,1 (или 10%). Чем выше показатель, тем

больше возможностей у предприятия в проведении независимой финансовой

политики

|

Из таблицы видно, что многие финансовые

коэффициенты предназначены для оценки структуры источников финансирования

(коэффициенты финансовой независимости, задолженности, финансирования и др.).

Ключевой задачей оценки финансовой

устойчивости предприятия является определение степени зависимости деятельности

предприятия от заемного капитала, что позволяет оценить ряд коэффициентов,

например, таких как коэффициенты обеспеченности собственными оборотными

средствами и маневренности.

Отдельные коэффициенты не имеют

универсального характера и применяются с ограничениями, зависящими от наличия

или отсутствия определенных условий (в частности, коэффициент долгосрочного

привлечения заемных средств используют только при наличии в пассиве баланса

долгосрочных обязательств).

В рыночных условиях аналитическая работа

по изучению и прогнозированию финансового состояния предприятия приобретает

особое значение и направлена на разработку комплекса мер, позволяющих

предотвратить возможное банкротство.

Таким образом, анализ финансового

состояния - важная составляющая экономической работы предприятия, необходимое

условие грамотного управления им, объективная предпосылка обоснованного

планирования и рационального использования финансовых ресурсов.

Список

литературы

прибыль рентабельность сделка финансовый

1. Бернстайн

Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с

англ. М.: Финансы и статистика, 2003. 214 с.

2. Бочаров В.В. Финансовый анализ: учебное пособие / В.В.

Бочаров. - 4-е изд., доп. и перераб. - СПб.: «Питер», 2010. - 218 с.

3. Данилова Ю. Банкротство компаний: проблемы

прогнозирования / Ю. Данилова // Проблемы теории и практики управления. - 2010.

- №9. - С. 65-70.

. Донцова Л.В. Анализ финансовой отчетности: учебное

пособие / Л.В. Донцова, Н.А. Никифорова. - М.: Издательство «Дело и Сервис»,

2011. - 336 с.

. Дягель О.Ю. Диагностика вероятности банкротства

организаций: сущность, задачи и сравнительная характеристика методов / О.Ю.

Дягель, Е.О. Энгельгардт // Экономический анализ: теория и практика. - 2009. -

№13. - С. 15-21.

. Евстропов М.В. Прогнозирование наступления

банкротства предприятий на основе бухгалтерской отчетности / М.В. Евстропов //

Бухгалтерский учет. - 2009. - №3. - С. 71-74.

8.

Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива: Пер. с англ. 2-е

изд. М.: Финансы и статистика, 2003. 70 с.

.

Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. М.:

Финансы и статистика, 2000. 497 с.

.

Шишкова Т.В., Козельцева Е.А. Международные стандарты финансовой отчетности:

Учебник. М.: Эксмо, 2009. 128 с.