Повышение эффективности использования оборотных активов ОАО 'Вимм-Билль-Данн Напитки'

Введение

Актуальность исследований в данной области заключается в том, что в

условиях рыночной экономики главной задачей компании является повышение

стоимости бизнеса. Основной базой для выработки управленческих решений является

система управления корпоративными финансами. Процесс управления включает в себя

множество задач, где управление оборотными активами, капиталом, финансовой

устойчивостью и ликвидностью относятся к основным.

Финансовый менеджмент как учебная дисциплина, в нашей стране получила

признание сравнительно недавно. Соотношение богатого западного опыта,

сравнительно небольшого опыта России и особенностей современной экономики и

русского менталитета привело к появлению большого количества различных

публикаций на эту тему. Однако информация по управлению оборотным капиталом

эпизодически отражена в финансовой литературе. Для того, чтобы эффективно

использовать оборотные средства необходимо проработать огромный объем

материала, чтобы иметь достаточное представление о путях улучшения эффективности

использования имущества предприятия в целях получения наибольшей прибыли и

достижения поставленных самим предприятием целей. Это может быть расширение

деятельности предприятия: возникают вопросы по основным средствам, следует ли

увеличивать их и в каких пропорциях; это может быть изменение ассортимента - и

тогда необходимо определить запасы предприятия, что делать с готовой, но еще не

реализованной продукцией; изменение финансовой политики сразу же скажется на

отношениях с поставщиками и клиентами, а, значит, изменится порядок работы с

дебиторской и кредиторской задолженностью.

Глава 1.Теоретическая часть

.1 Разработка политики управления оборотным

капиталом

Оборотный капитал определяется обычно как «величина оборотных активов,

уменьшенная на сумму краткосрочных обязательств (т.е. кредиторской

задолженности со сроком погашения менее 1 года)».

Важнейшими элементами оборотных активов являются:

• запасы;

• дебиторская задолженность;

• денежные средства (как в кассе, так и на счетах в банках).

Основными элементами краткосрочных обязательств являются:

• кредиторская задолженность;

• банковские кредиты.

Величина и состав оборотного капитала различаются в зависимости от

отрасли.

В некоторых видах бизнеса инвестиции в оборотный капитал могут быть

весьма значительными. Например, в промышленности большие суммы вкладываются в

сырье, незавершенное производство и запасы готовой продукции, часто

осуществляется продажа продукции в кредит, что обусловливает возникновение

значительной дебиторской задолженности. С другой стороны, розничная торговля

имеет запасы только одного вида (товары для реализации) и обычно продает товары

с оплатой через кассу (без отсрочки платежа).

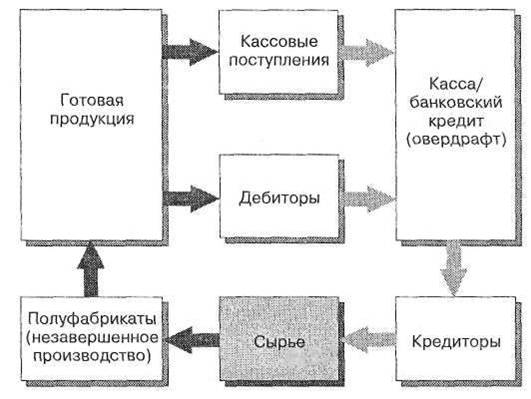

Рисунок 1. Кругооборот оборотного капитала

Оборотный капитал представляет собой чистые инвестиции в краткосрочные

активы. Движение этих активов образует постоянный оборот, необходимый для

повседневного обеспечения деятельности. Различные элементы оборотного капитала

взаимосвязаны и могут быть представлены как составляющие процесса кругооборота

капитала в краткосрочном периоде. На рис. 1 изображен кругооборот оборотного

капитала для производственного предприятия.

Управление оборотным капиталом является важной составляющей процесса

краткосрочного планирования. Оно необходимо для того, чтобы менеджеры знали,

какова должна быть величина каждого элемента и структура оборотного капитала.

Как мы позже увидим, могут возникнуть издержки, связанные как с избыточным, так

и с недостаточным объемом различных составляющих оборотных активов. Для

обеспечения эффективного ведения бизнеса менеджеры должны избегать этих

расходов. Следовательно, для достижения оптимальной величины инвестиций

потенциальные выгоды должны быть сопоставлены с возможными издержками.

Потребность в оборотном капитале конкретного бизнеса изменяется во

времени, что связано с изменениями коммерческой среды (окружения). Это значит,

что принятие решений по оборотному капиталу носит не разовый, а перманентный

характер. Менеджеры должны идентифицировать происходящие изменения и пытаться

обеспечить соответствующий объем инвестиций в оборотный капитал. [5; с.397]

Управление запасами.

Для ведения бизнеса в силу различных причин необходимо иметь запасы.

Наиболее общей причиной является необходимость своевременного постоянного удовлетворения

ежедневных заявок покупателей и, следовательно, потребностей производства.

Однако запасы могут быть и большими, чем необходимо для достижения этой цели,

если менеджеры опасаются, что в будущем устойчивость снабжения может быть

нарушена или возникнет дефицит ресурсов. С другой стороны, если они полагают,

что издержки хранения будут возрастать, то может быть принято решение о

снижении величины запасов.

Для некоторых видов деятельности товарные запасы могут составлять весьма

значительную долю в общей сумме активов. Например, дилеры

автомобилестроительных компаний, которые арендуют помещения под магазины, могут

иметь почти все активы в форме запасов. В производственной компании доля

запасов обычно выше, чем во многих других видах бизнеса, что обусловлено

необходимостью иметь как минимум три вида запасов: сырье, незавершенное

производство и готовую продукцию. Каждый из этих видов запасов представляет

отдельную стадию производственного процесса. Для некоторых видов деятельности,

например для производства фейерверков, уровень товарных запасов в значительной

мере зависит от времени года, что связано с сезонным характером отрасли, в то

время как для других видов бизнеса уровень запасов может оставаться

относительно устойчивым на протяжении всего года.

В тех случаях, когда бизнес содержит запасы для удовлетворения

постоянных, устойчивых потребностей покупателей и производства, нормальным

подходом будет стремление к минимизации их величины. Это объясняется тем, что

существуют значительные издержки, связанные с поддержанием уровня запасов. Они

включают в себя расходы на хранение и обслуживание, финансирование, устранение

рисков краж и потери потребительских свойств, а также упущенные возможности

альтернативного использования данного вида активов. Однако необходимо иметь в

виду, что если уровень запасов слишком низок, то это также может вызывать

дополнительные издержки. [5; с.400]

Управление дебиторской задолженности.

Продажа товаров или услуг в кредит приводит к возникновению

дополнительных издержек ведения бизнеса. Эти издержки включают в себя расходы

по управлению системой кредитования, сомнительные долги, а также издержки,

связанные с невозможностью использования денежных средств в более прибыльных

целях.

Однако они должны быть соизмерены с выгодами от увеличения объемов

продаж, которое может быть достигнуто при предоставлении покупателям отсрочки

платежа.

Продажа в кредит очень широко распространена, фактически является нормой

деятельности, за исключением сферы розничной торговли. [5; с.408]

Управление денежными средствами.

Большинство фирм и предпринимателей имеют в постоянном наличии некоторую

сумму денежных средств. Однако величина этих средств значительно различается в

зависимости от видов бизнеса.

Для эффективного управления денежными средствами бизнесу целесообразно

разрабатывать прогноз движения денежной наличности. Это важный инструмент

ведения бизнеса, который можно использовать как для целей планирования, так и

контроля. Однако эти прогнозы помогают менеджерам увидеть ожидаемые результаты

планируемых мероприятий в виде остатков денежных средств. Прогноз потоков

наличности показывает периоды, когда ожидается избыток или недостаток денежных

средств. [5; с.422]

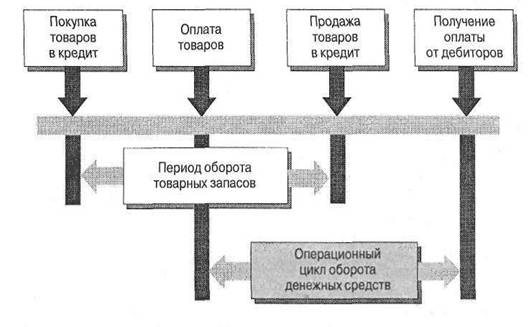

При управлении наличностью важно знать и контролировать длительность

операционного цикла оборота денежных средств. Он может быть определен как

период времени между расходом денежных средств для закупки ресурсов и

последующим получением оплаты за проданные товары. Операционный цикл бизнеса,

закупающего товары в кредит для последующей перепродажи в кредит, показан в

виде диаграммы на рис. 2.

Рисунок 2. Операционный цикл оборота денежных средств

Диаграмма показывает, что платеж за товары, купленные в кредит,

производится через некоторое время после закупки, и поэтому факт закупки не

вызывает немедленного расходования денежных средств. Подобным же образом

поступление наличности от дебиторов произойдет через некоторое время после

продажи товаров, и поэтому результатом продажи не будет немедленное поступление

денежных средств. Операционный цикл оборота денежных средств - это период

времени между платежом, осуществленным в пользу кредитора, поставившего товар,

и получением денег от дебитора-покупателя.

Операционный цикл оборота денежных средств важен, потому что оказывает существенное

влияние на потребности бизнеса в финансировании. Чем длиннее операционный и

финансовый цикл, тем больше потребность бизнеса в финансовых ресурсах и тем

выше финансовые риски. Поэтому бизнес должен стремиться к снижению длительности

операционного цикла оборота денежных средств до минимально возможных значений. [5; с.425]

Глава 2. Аналитическая часть

.1 Организационная характеристика ОАО

«Вимм-Билль-Данн Напитки»

Открытое акционерное общество "Вимм-Билль-Данн Напитки",

создано в соответствии с Указом Президента РФ «Об организационных мерах по

преобразованию государственных предприятий в акционерные общества» от 1 июля

1992 года в результате преобразования муниципального предприятия Раменский

молочный комбинат.

ОАО "Вимм-Билль-Данн Напитки" осуществляет свою деятельность в

соответствии с Уставом, Гражданским Кодексом и Федеральным законом «Об

акционерных обществах».

ВБД Напитки является полным правопреемником муниципального предприятия

Раменский молочный комбинат.

Полное фирменное наименование Общества на русском языке - Открытое

акционерное общество "Вимм-Билль-Данн Напитки"

Сокращенное фирменное наименование на русском языке - ОАО "ВБД

Н"

Юридический и фактический адрес общества: 140100, Российская Федерация,

Московская область, г. Раменское, Транспортный проезд, дом 1.

Общество осуществляет следующие основные виды деятельности (п. 31 ПБУ

4/99):

производство и реализация продуктов детского питания, диетических и

кондитерских изделий;

производство и реализация продуктов питания, соков и напитков;

производство и реализация полуфабрикатов и продуктов, полностью готовых к

употреблению;

торговля, торгово-закупочная, посредническая, комиссионная.

Деятельность общества осуществляется на основании Устава (редакция 5),

утвержденного 28 мая 2004 года общим собранием акционеров с изменениями и

дополнениями от 27.01.05 г., 24.02.05 г., 5.12.05 г., 10.01.06 г., 10.05.06 г.,

14,03,2007 г.

Уставный капитал Общества по состоянию на 31.12.2009 г. составляет 748

981 (Семьсот сорок восемь тысяч девятьсот восемьдесят один) рублей и разделен

на 652 489 (Шестьсот пятьдесят две тысячи четыреста восемьдесят девять) штук

обыкновенных именных акций и 96 492 (Девяносто шесть тысяч четыреста девяносто

две) штуки привилегированных акций типа А. Все акции имеют одинаковую номинальную

стоимость 1 рубль.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца

(акционера) на получение прибыли в виде дивидендов, на участие в управлении

Обществом и на часть имущества, остающегося после его ликвидации.

Акционеры, владельцы обыкновенных акций могут в соответствии с ФЗ «Об АО»

и уставом Общества участвовать в общем собрании акционеров с правом голоса по

всем вопросам его (собрания) компетенции, а так же имеют право на получение

дивидендов, а в случае ликвидации организации право на получение части его

имущества.

Органами управления ОАО "Вимм-Билль-Данн Напитки" являются:

Общее собрание акционеров;

Генеральный директор общества.

ОАО «Вимм-Билль-Данн Напитки», входящее в группу компаний ВБД, это

постоянно развивающееся предприятие, которое должно полностью отвечать

требованиям современного рынка. В связи с этим на комбинате внедряются новые

технологии, новые форматы упаковки продукции, оптимизируется производство.

В перспективах развития ОАО «ВБД Напитки» на 2010 год стоят следующие

задачи:

. Реализация плана внедрения новых продуктов.

. Разработка системы прослеживаемости продукции:

сырье-производство-дистрибьюция-полка магазина.

. Завершение реконструкции котельной, переоборудование и ввод в

эксплуатацию.

. Модернизация объектов инженерных сред.

. Запуск нового производственного оборудования: установка оборудования по

внесению пектина, оборудование для новой укладки формата 0,2 л (3*4), новое

оборудование для укладки коробов (робот - укладчик).

. Запуск новой станции водоподготовки.

. Внедрение системы учета инженерных сред.

. Реализация проекта снижения операционных затрат.

. Внедрение проекта по отслеживанию реализации каждого короба.

. Увеличение доли прямой доставки в филиалах в целом по компании. [7]

За 2007-2009гг. финансово-экономическую деятельность акционерного

общества характеризуют следующие данные: объем реализации продукции в 2009 году

возрос на 54,94% в сравнении с 2007 годом. Производственная себестоимость

продукции выросла в 2009 году на 839 181 тыс. руб.

Таблица 1. Динамика производства товарной продукции и рентабельность в

ОАО «Вимм-Билль-Данн Напитки» за 2007-2009гг. (тыс. руб.)

|

Годы

|

2009г. в % к 2007г.

|

|

2007

|

2008

|

2009

|

|

|

Выручка от реализации

продукции

|

8 804 444

|

12 043 720

|

13641 678

|

154,94

|

|

Производственная

себестоимость продукции

|

(6236102)

|

(7410704)

|

(8249885)

|

132,29

|

|

Валовая прибыль

|

2 568 342

|

4 633 016

|

5 391 793

|

209,93

|

|

Общехозяйственные

расходы

|

(1149 421)

|

(3128523)

|

(4048689)

|

352,24

|

|

Коммерческие

расходы

|

(231 725)

|

(341 292)

|

(301 467)

|

130,1

|

|

Прибыль

|

1 187 196

|

1 163 201

|

1 041 637

|

87,74

|

Масса прибыли, полученной в рассматриваемом периоде, имеет тенденцию к

снижению. Это можно объяснить не только как результат производственных

упущений, сколько стремлением закрепиться на рынке, используя расчетные цены по

ранее заключенным контрактам.

2.2 Управление дебиторской задолженностью и денежными средствами

Финансовое состояние, ликвидность и платежеспособность организации в

большей степени зависят от уровня деловой активности, оптимальности

использования оборотного капитала, оценки его величины и структуры.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в

привлечении дополнительных источников финансирования, так как у организации

отсутствуют свои денежные средства для осуществления хозяйственной деятельности.

Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с

платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа для оценки оборотных активов применяют разнообразные

коэффициенты оборачиваемости, которые могут быть определены как по всему

оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал

элементам или их группам.

Наличие и эффективность оборотного капитала определяются и анализируются

непосредственно по данным бухгалтерского баланса.

Изменение остатков оборотного капитала в целом и по его отдельным группам

и элементам является следствием непрерывности производственного цикла, в

процессе которого запасы потребляются, а их возобновление и пополнение возможно

только в результате продажи продукции (работ, услуг) и получения денежных

средств. В составе оборотного капитала важным компонентом фондов обращения

являются дебиторская задолженность и денежные средства.

В силу специфики форм, скорости движения, закономерности возникновения

эти виды оборотных средств не могут быть заранее рассчитаны и учтены подобно

нормируемым оборотным средствам. Управление этими элементами оборотных средств

осуществляется иными способами и методами. Хозяйствующие субъекты (а в

государственном секторе - государство) имеют возможность управлять этими

средствами и воздействовать на их величину с помощью системы кредитования и

расчетов.

Предприятия, работающие на коммерческом расчете, заинтересованы в

сокращении размера дебиторской задолженности, так как это влечет ускорение

оборачиваемости оборотных средств в сфере обращения, а следовательно, более

эффективное использование оборотного капитала в целом. Уменьшение, например,

размеров дебиторской задолженности по товарным операциям улучшает показатели выполнения

плана поставок по договорам, планов по прибыли и рентабельности. Сокращение

оборотных средств в прочих расчетах означает более полное использование их по

назначению, так как они при этом не выбывают из сферы производства.

Таким образом, задачей каждого предприятия является использование всех

резервов максимально возможного сокращения объема оборотных средств в сфере

обращения. К этим резервам следует отнести укрепление расчетно-платежной

дисциплины, развитие прямых хозяйственных связей между предприятиями,

укрепление договорной дисциплины и соответствующее выполнение договорных

обязательств, расширение практики применения прогрессивных форм расчетов.

Важным фактором, стимулирующим сокращение средств в сфере обращения,

является банковский кредит на пополнение оборотных средств, способствующий

рациональному использованию не только нормируемых, но и ненормируемых оборотных

средств. Средства в дебиторской задолженности свидетельствуют о временном

отвлечении средств из оборота предприятия, что вызывает дополнительную

потребность в ресурсах и может привести к напряженному финансовому состоянию.

Дебиторская задолженность может быть допустимой, то есть обусловленной

действующей системой расчетов, и недопустимой, свидетельствующей о недостатках

и финансово-хозяйственной деятельности. В целях предотвращения потерь и,

признания предприятия несостоятельным, каждый хозяйствующий субъект должен

стремиться к всемерному сокращению дебиторской задолженности.

Существуют различные виды дебиторской задолженности:

товары отгруженные; расчеты с дебиторами за товары и услуги; расчеты по

векселям полученным; расчеты с дочерними предприятиями, с бюджетом, с

персоналом по прочим операциям; авансы, выданные поставщикам и подрядчикам;

задолженность участников (учредителей) по взносам в уставный капитал; расчеты с

прочими дебиторами.

Средства в товарах отгруженных составляют значительную долю всей

дебиторской задолженности на предприятиях, производящих продукцию. Средства в

товарах отгруженных образуются неизбежно, так как готовая продукция,

находящаяся на складе, в установленные договором сроки отгружается

потребителям. Однако в составе товаров отгруженных имеются неодинаковые по

значению средства. Часть из них приходится на долю товаров отгруженных, сроки

оплаты которых не наступили. По истечении этих сроков и, наличию по-прежнему

неплатежей, средства предприятия принимают форму товаров отгруженных,

неоплаченных в срок покупателем, или товаров отгруженных на ответственном

хранении у покупателя. Последние две группы свидетельствуют об отсутствии

средств у покупателя или об отказе последнего от оплаты расчетных документов,

что неизбежно вызывает внеплановое перераспределение оборотных средств у

поставщиков и нарушение платежно-расчетной дисциплины. Большой удельный вес

неоплаченных счетов и других видов задолженности, тогда как платежи дебиторов в

настоящее время - один из основных источников поступления средств фирмы -

приводят к необходимости принятия соответствующих решений по управлению

дебиторской задолженностью. Рассмотрим структуру дебиторской задолженности в

таблице 2.

Таблица 2. Структура дебиторской задолженности по срокам возникновения в

ОАО «Вимм-Билль-Данн Напитки»

|

Дата

|

Всего, тыс. руб.

|

Дебиторы по срокам

возникновения, дней

|

|

|

30

|

60

|

90

|

120

|

Свыше 120 дней

|

|

На 1.01.09.

|

2 223 236

|

572 200

|

350 860

|

400 356

|

240 240

|

659 580

|

|

На 31.12.09.

|

2 669 273

|

700 273

|

300 000

|

560 000

|

459 000

|

650 000

|

Данные показывают, что по сравнению с предыдущим периодом, удельный вес

дебиторской задолженности со сроком возникновения свыше 120 дней снизился с

29,6% до 24%, что следует отнести к положительной тенденции эффективности

управления оборотными средствами.

При анализе следует, прежде всего, оценить характер существующей

дебиторской задолженности. При этом анализируется состав дебиторов, выявляются

в их составе безнадежные долги. Подобная оценка проводится по группам дебиторов

с различными сроками возникновения. При этом может быть составлена диаграмма,

представленная на рис. 1.

Рисунок

1. Оценка состояния дебиторской задолженности в ОАО «Вимм-Билль-Данн Напитки»

Тенденция

изменения дебиторской задолженности во времени показывает, как идет процесс

старения задолженности и какова степень риска неплатежеспособности покупателей.

По диаграмме можно судить, в какой период фирма ослабила внимание к дебиторам,

в результате чего сумма долга возросла или осталась на прежнем уровне.

Анализ

диаграммы показывает на необходимость эффективной работы по взысканию

дебиторской задолженности, имеющей более 120 дней со времени образования.

Изучая

историю возникновения дебиторской задолженности, произведена группировка по

времени их возникновения. Чуть более 1/3 части дебиторской задолженности

возникают в течение отчетного месяца и более 77% долга, числящиеся на счетах

бухгалтерского учета за 2008г. и имеют срок возникновения до 120 дней, и только

23% задолженности превышают четырехмесячный срок их возникновения. На 1 января

2009 года эта сумма достигает 6333 тыс. руб. Данные о состоянии дебиторской

задолженности в ООО «Агро-Инвест» сведены в табл. 3.

Таблица

3. Состояние дебиторской задолженности в ОАО «Вимм-Билль-Данн Напитки» на 1

января 2009г.

|

Дебиторы по срокам

возникновения, дней

|

Сумма дебиторской

задолженности, тыс. руб.

|

Удельный вес в общей сумме,

%

|

Вероятность безнадежных долгов, %

|

Сумма безнадежных долгов,

тыс. руб.

|

Реальная величина

задолженности, тыс. руб.

|

|

0-30

|

700 273

|

26,23

|

1,5

|

10 504

|

689 769

|

|

30-60

|

300 000

|

11,24

|

2,0

|

6 000

|

294 000

|

|

60-90

|

560 000

|

20,98

|

7,0

|

39 200

|

520 800

|

|

90-120

|

448 000

|

16,78

|

10,5

|

47 040

|

400 960

|

|

120-150

|

300 000

|

11,24

|

13,0

|

39 000

|

261 000

|

|

150-180

|

252 000

|

9,44

|

28,0

|

70 560

|

181 440

|

|

180-360

|

100 000

|

3,75

|

45,0

|

45 000

|

55 000

|

|

360-720

|

7 000

|

0,26

|

60,0

|

4 200

|

2 800

|

|

Свыше 720

|

2 000

|

0,07

|

85,0

|

1 700

|

300

|

|

Итого

|

2 669 273

|

100.0

|

9,86

|

263 204

|

2 406 069

|

Данные табл.1 показывают, что предприятие не получит 263 204 тыс. руб.,

или 9,86% (263 204 х 100 / 266 927) обшей суммы дебиторской задолженности.

Безнадежные долги могут быть покрыты за счет специально сформированных

ресурсов, в частности за счет резерва по сомнительным долгам.

Проблемы управления денежными средствами подобны тем, которые существуют

в отношении управления запасами. Существуют издержки, связанные с поддержанием

как слишком большой, так и слишком маленькой суммы денежных средств. Поэтому

необходимо постоянно осуществлять планирование и мониторинг величины денежных

средств. Однако исследование MBS показало, что только 63% опрошенных

предприятий малого бизнеса формируют бюджеты наличности.

Было также выявлено, что остатки наличности на счетах в малом бизнесе

выше, чем в крупном бизнесе, а в половине случаев малый бизнес постоянно имеет

излишек наличности, который не работает на него [7]. Хотя эта ситуация может

отражать более консервативный подход к ликвидности со стороны собственников

малого бизнеса, но это также может свидетельствовать и о непонимании издержек

упущенных возможностей, связанных с поддержанием слишком высокого уровня

наличности. [5; с.432]

2.3 Анализ оборачиваемости дебиторской и

кредиторской задолженности

В составе оборотных средств производственные запасы и дебиторская

задолженность зачастую составляют около 80% и около 30% всех активов

предприятия [4; с.38].

На величину дебиторской задолженности влияет множество факторов: принятая

на предприятии система расчётов, вид продукции, работ, услуг и другие. В

условиях инфляции и нестабильной экономики, основной формой расчётов становится

предоплата.

Управление дебиторской задолженностью предполагает, прежде всего,

контроль за оборачиваемостью средств в расчётах. Ускорение оборачиваемости в

динамике рассматривается как положительная тенденция. Следует больше внимание

уделять и отбору потенциальных заказчиков и определению условий оплаты работ,

оговоренных в контрактах.

Отбор заказчиков рекомендуется производить с помощью таких критериев как:

уровень финансовой устойчивости, текущей платёжеспособности, соблюдение

платёжной дисциплины в прошлом, прогнозные финансовые возможности заказчика по

оплате запрашиваемого объёма или объёма работ, экономические и финансовые

условия предприятия-продавца (степень нуждаемости в денежной наличности и т.

п.). Для оценки оборачиваемости дебиторской задолженности (средств в расчётах)

используются показатели оборачиваемости, рассчитываемые по формулам:

Число

оборотов =  (2.1.)

(2.1.)

Средняя

дебиторская задолженность рассчитывается по формуле средней арифметической:

полу сумма на начало года плюс полу сумма на конец года.

Период

погашения дебиторской задолженности = Календарные дни периода / число оборотов

(2.2.)

В

таблице 4 приведены расчёты показателей оборачиваемости средств в расчётах. Как

видно из данной таблицы, оборачиваемость 2007 г. по сравнению с 2009 г.

повысилась в три раза, период погашения дебиторской задолженности уменьшился на

4 дня. Однако оборачиваемость средств в расчётах в 2009г. по сравнению с

2008г., имеет тенденцию к уменьшению. Так, оборачиваемость понизилась в 12 раз,

период погашения дебиторской задолженности увеличился на 39 дней. Эта тенденция

в условиях инфляции к всеобщей неплатёжеспособности будет сохраняться. Поэтому

следует усилить контроль за дебиторской задолженностью.

Таблица

4. Анализ оборачиваемости дебиторской задолженности в ОАО «Вимм-Билль-Данн

Напитки» за 2007 - 2009г.г.

|

№ п/п

|

Показатели

|

2007г.

|

2008г.

|

2009г.

|

|

|

|

|

|

|

1.

|

Выручка от реализации

продукции, работ, услуг, тыс. рублей

|

8804 444

|

12043720

|

13641678

|

|

2.

|

Средняя дебиторская

задолженность, тыс. рублей

|

1682 400

|

2 290 828

|

2446254,5

|

|

3.

|

Оборачиваемость в разах

(стр 1: стр 2)

|

5

|

5

|

6

|

|

4.

|

Период погашения дебиторской

задолженности, дни (календарные дни / число оборотов)

|

73

|

73

|

61

|

Бухгалтер, чтобы не допустить просроченной задолженности должен проводить

определённую работу: направлять письма, проводить телефонные переговоры,

персональные визиты, продажу задолженности специальным организациям, проверять

реальность суммы дебиторской задолженности.

Дебиторская задолженность представляет собой иммобилизацию собственных

оборотных средств предприятия. В результате этого предприятие несёт потери по

следующим причинам:

1. в условиях инфляции возвращённые

должниками денежные средства обесцениваются;

2. чем длительнее период погашения дебиторской задолженности, тем меньше

отдача от средств, вложенных в дебиторскую задолженность.

В таблице 5 приведены расчёты показателей оборачиваемости кредиторской

задолженности.

Таблица 5. Анализ оборачиваемости кредиторской задолженности в ОАО

«Вимм-Билль-Данн Напитки» за 2007 - 2009г.г.

|

№ п/п

|

Показатели

|

2007г.

|

2008г.

|

2009г.

|

отклонения (+ ; -)

|

|

|

|

|

|

2007г. от 2006г.

|

2009г от 2008г.

|

|

1.

|

Выручка от реализации

продукции, работ, услуг, тыс. рублей

|

8804444

|

12043720

|

13641678

|

2 574 303

|

1 597 958

|

|

2.

|

Средняя кредиторская

задолженность, тыс. рублей

|

2338962

|

3119371

|

3000508,5

|

979 625

|

-118 862,5

|

|

3.

|

Оборачиваемость в разах

(стр 1: стр 2)

|

3,76

|

3,86

|

4,55

|

2,63

|

-13,44

|

|

4.

|

Период погашения

кредиторской задолженности, дни (календарные дни : число оборотов)

|

97

|

95

|

80

|

139

|

27

|

Как видно из данных таблицы, оборачиваемость кредиторской задолженности

имеет тенденцию к завышению. Так, оборачиваемость 2008 г. по сравнению с 2007

г. увеличилось на 2,63 раза, период погашения увеличился на 139 дней.

Оборачиваемость кредиторской задолженности в 2009 г. по сравнению с 2008 г.

понизилась на 13,44 раза, период погашения, следовательно, увеличился на 27

дней.

Глава 3. Проектная часть

.1 Повышение эффективности использования

оборотных активов ОАО «Вимм-Билль-Данн Напитки»

Проведем анализ деловой активности ОАО «ВБД Н» в направлении анализа

уровня эффективности использования ресурсов коммерческой организации. Расчет

показателей выполнен в табл. 6.

Таблица 6. Расчет показателей оборачиваемости оборотных активов ОАО

«Вимм-Билль-Данн Напитки» в 2007-2009 гг.

|

Показатель

|

2007

|

2008

|

2009

|

2008/ 2007

|

2009/ 2008

|

2009/ 2007

|

|

К-т оборачиваемости

оборотных средств, оборотов

|

3,13

|

1,98

|

2,11

|

0,63

|

1,07

|

0,67

|

|

Период оборачиваемости,

дней

|

114,94

|

181,95

|

170,9

|

1,58

|

0,94

|

1,49

|

|

Коэффициент оборачиваемости

запасов, оборотов

|

8,81

|

7,96

|

9,09

|

0,9

|

1,14

|

1,03

|

|

Оборачиваемость запасов,

дни

|

40,84

|

45,23

|

39,6

|

1,11

|

0,88

|

0,97

|

|

Коэффициент оборачиваемости

дебиторской задолженности, оборотов

|

5,23

|

5,26

|

5,58

|

1,01

|

1,06

|

1,07

|

|

Период оборачиваемости, дни

|

68,8

|

68,48

|

64,56

|

1

|

0,94

|

0,94

|

245,72

|

88,32

|

67,85

|

0,36

|

0,77

|

0,28

|

|

Период оборачиваемости, дни

|

1,47

|

4,08

|

5,31

|

2,78

|

1,30

|

3,61

|

|

Коэффициент оборачиваемости

кредиторской задолженности, оборотов

|

3,76

|

3,86

|

4,55

|

1,03

|

1,18

|

1,21

|

|

Период оборачиваемости, дни

|

95,64

|

93,24

|

79,18

|

0,97

|

0,85

|

0,83

|

На основе выполненных расчетов можно сформулировать следующие выводы.

Коэффициент оборачиваемости оборотных средств показывает скорость

оборачиваемости оборотных активов. Его повышение к 2009 г. заслуживает

положительной оценки - в случае ОАО «Вимм-Билль-Данн Напитки» все оборотные активы

предприятия проходя полный цикл совершали 3,13 и 1,98 оборотов в год в

2007-2008 г. и 2,11 в 2009 г., что положительно характеризует управление

активами. Соответственно, с увеличением оборачиваемости выросла и

продолжительность периода оборота оборотных средств с 114,94 дней в 2007 г. до

170,9 дней в 2009 г.

Оборачиваемость материально-производственных запасов в 2007 г. составила

40,84 дня, в 2009 г. - 39,6 дня, соответственно выросло количество оборотов,

совершаемых запасами предприятия с 8,81 оборота в 2007 г. до 9,09 в 2009г.

Показатель оборачиваемости денежных средств изменился по аналогии с показателем

оборачиваемости активов, но продолжительность периода намного меньше из-за

маленьких сумм денежных средств в течение 2007-2009 гг. Если в 2007 г. денежные

средства совершали полный оборот за 1,47, то в 2009 - за 5,31 дня, т.е.

коэффициент оборачиваемости уменьшился с 245,72 до 67,85 оборота. В целом

отрицательная тенденция роста продолжительности оборота всех проанализированных

видов оборотных активов может быть объяснена как ростом выручки до 2009 г., так

и общим уменьшением всех составляющих оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности демонстрирует

аналогичную динамику: с 5,23 оборотов в 2007 г. средства предприятия в дебиторской

задолженности стали совершать 5,58 оборота в 2009 г., уменьшив

продолжительность нахождения средств предприятия в этом виде активов с 68,8 дня

до 64,56 дня. Оборачиваемость кредиторской задолженности предприятия возросла:

за исследуемый период количество оборотов выросло с 3,76 (2007 г.) до 4,55

(2009 г.) оборота в год с соответствующим сокращением периода с 95,64 дней в

2007 г. до 79,18 дней в 2009 г.

В случае ОАО «Вимм-Билль-Данн Напитки» имеет место замедление

оборачиваемости всех оборотных средств по сравнению с 2007 годом. Основные пути

ускорения оборачиваемости оборотных средств:

сокращение образования излишних и ненужных запасов;

изучение платежеспособности покупателей и своевременные меры по взысканию

дебиторской задолженности;

сокращение сроков оборачиваемости по всем фазам кругооборота средств;

правильная организация работы по материально-техническому обеспечению

производства.

Решение задачи сокращения периода оборота оборотных

средств в целом заключается в снижении периода оборота каждой из наиболее

весомых являющих текущих активов, то есть запасов материалов, незавершенного

производства, готовой продукции, дебиторской задолженности. Расчет

относительного высвобождения оборотных средств ОАО «Вимм-Билль-Данн Напитки»

проведем в табл. 7.

дебиторский кредиторский денежный оборот

Таблица 7. Относительное высвобождение средств в случае ОАО

«Вимм-Билль-Данн Напитки», тыс. руб.

|

Показатель

|

Расчет

|

Значение 2009 г.

|

|

Фактический объем товарной

продукции по себестоимости в 2008 году, тыс. руб.

|

|

14 222 250

|

|

Фактическая сумма всех

оборотных средств на конец 2008 года, тыс. руб.

|

|

4 851 111

|

|

Объем товарной продукции на

2009 год, тыс. руб. - рост 17,5%

|

|

412 628

|

|

Намечаемое ускорение

оборачиваемости оборотных средств

|

|

10 дней

|

|

Оборачиваемость оборотных

средств в 2008 году

|

360*4 851 111/14 222 250

|

122,8 дн.

|

|

Сумма оборотных средств

исходя из объемов товарной продукции и оборачиваемости в 2008 году в

прогнозном 2009 году тыс. руб.

|

412 628*122,8/360

|

140 752

|

|

Сумма оборотных средств

исходя из объема товарной продукции в 2008 году с учетом ускорения их

оборачиваемости, тыс. руб.

|

412 628*(122,8-10)/360

|

129 290,11

|

|

Относительное высвобождение

оборотных средств в результате ускорения оборачиваемости в 2009 году, тыс.

руб.

|

140 752 - 129 290,11

|

11 451,89

|

Из таблицы видно, что относительное высвобождение

оборотных средств в результате ускорения оборачиваемости хотя бы на 10 дней

составит 11 451,89 тыс. руб. В результате у предприятия появляются средства,

которые можно вложить в финансовую или инвестиционную деятельность и получить

дополнительный доход.

Финансовое положение предприятия, его показатели

ликвидности и платежеспособности непосредственно зависят от того, насколько

быстро средства, вложенные в текущие (оборотные) активы, превращаются в

реальные деньги. Из всех составляющих оборотных средств наиболее весомыми

являются: средства в запасах материалов и покупных изделий; средства в

незавершенном производстве; средства в готовой продукции; дебиторская

задолженность (сумма долгов, причитающихся предприятию от юридических и

физических лиц в итоге хозяйственных и деловых взаимоотношений с ними), или

долговые права к клиентам.

Таблица 8. План финансового оздоровления предприятия

|

№

|

Мероприятие

|

Сроки исполнения

|

Ответственный за исполнение

|

Финансовый результат (тыс.

руб.)

|

|

1

|

Ликвидация дебиторской

задолженности, в т.ч.

|

|

взыскание просроченной

дебиторской задолженности через арбитражный суд

|

До 6 месяцев

|

Бухгалтер, юрист

|

|

|

получение текущей

дебиторской задолженности

|

До 14 дней

|

Бухгалтер, менеджер

|

Не менее 2 669 273

|

|

получение подтверждения о

получении отгруженных товаров покупателями и своевременная оплата

|

До 14 дней

|

Бухгалтер

|

Не менее 409 323

|

|

2

|

Применение штрафных санкций

к контрагентам согласно заключенных договоров, в т.ч.

|

|

поставки товаров за

несвоевременную оплату

|

ежемесячно

|

Бухгалтер, юрист

|

0,02% за день просрочки

|

|

поставки некачественного

сырья и материалов поставщиками

|

По мере поступления

|

Бухгалтер, юрист

|

Согласно дополнениям к

договорам

|

|

субаренды при

несвоевременной оплате

|

Ежемесячно

|

Бухгалтер, юрист

|

0,02% за день просрочки

|

|

3

|

Минимизация коммунальных

затрат

|

До 3 месяцев

|

Управление по АХЧ

|

|

|

4

|

Уменьшение количества

материальных запасов и сырья, списание некондиционных и непригодных к

употреблению.

|

До 3 месяцев

|

Бухгалтер, кладовщик

|

Не менее 1 397 174

|

Ускорение оборачиваемости оборотных активов и высвобождение в результате

этого оборотных средств в любой форме позволяют предприятию направить их по

своему усмотрению на развитие предпринимательской деятельности и обойтись без

привлечения дополнительных финансовых ресурсов. Исходя из полученных в

результате анализ данных можно сделать следующие выводы: в целом предложенные

мероприятия положительно повлияли на повышение эффективности использования

оборотных активов, ускорение их оборачиваемости, что дает высвобождение денежных

средств и возможность их использования в инвестиционной деятельности.

Рекомендации по увеличению собственных оборотных средств

Для снижения текущих финансовых потребностей необходимо снизить

дебиторскую задолженность. Сократить длительность отсрочек платежей стараясь не

подвергать себя риску потерять клиентуру. Здесь могут быть полезны: учет

векселей, факторинг. Вообще необходимо хорошо изучить свой рынок, прежде чем

принимать решение о сокращении средней длительности отсрочек. Какие средние

отсрочки предоставляют конкуренты? Если их отсрочки короче наших, то и мы можем

попробовать укоротить свои. Оценивая свои нынешние отсрочки, выяснить,

перевешивает ли прирост оборота убытки от этих длительных сроков. Необходимо

также снизить удельный вес сомнительных клиентов, систематически напоминая

дебиторам о прошедшем сроке расчета, проводя селективную политику по отношению

к дебиторам. Полезно, конечно, поискать возможность повысить эффективность

взаимодействия собственных коммерческих и финансовых служб, с тем, чтобы

оперативно прекращать продажи клиентам, задерживающим платежи и вовсе не

оплачивающим товар.

Рекомендации по оптимизации управления запасами

При увеличении запасов на 20-25% происходит увеличение дебиторской

задолженности на 25-30%. Причиной увеличения величины запасов обычно является

удорожание цен поставщиков на комплектующие изделия, материалы, запасные части

для ремонтно-эксплуатационных нужд и инструмент в среднем на 10%,

неэффективность применяемой системы реализации неиспользуемых запасов, прирост

себестоимости специальных автомобилей и запасных частей.

В целях оптимизации величины запасов при нормировании необходимо

учитывать следующие моменты:

. Не включать в нормирование МПЗ, находящиеся на складах без движения

более года, а также те МПЗ, которые превышают годовой срок их использования.

. Не включать в нормирование МПЗ и НЗП излишки неэффективно используемого

имущества.

Для оптимизации управления запасами можно рекомендовать принять к

сведению следующий комплекс мероприятий по работе с запасами:

. Нормирование запасов по каждому виду материальных ресурсов по

структурным и функциональным подразделениям и службам предприятия.

. Создание банка данных малоиспользуемых запасов в разрезе функциональных

подразделений.

. Разработать мероприятия по вовлечению в производство и реализации

неиспользуемых запасов функциональными службами предприятия.

. Доведение до структурных и функциональных подразделений и служб

жесткого задания по реализации неликвидов.

. Проведение ежеквартальных инвентаризаций запасов со сроком хранения на

складах свыше 1 года с целью выявления излишнего сверхнормативного,

неэффективно используемого имущества.

. По результатам инвентаризации и технологического аудита проводить

работу по вовлечению в производство МПЗ со сроком хранения свыше года на

условиях возможности замены.

. Периодическое проведение (не реже 1 раза в квартал) анализа

оборачиваемости запасов, соблюдения нормативов по запасам.

. Определение потребности в финансовых ресурсах на закупки ТМЦ для

обеспечения контроля за целевым и рациональным использованием оборотных средств

и нормативов складских запасов.

. Обеспечение дальнейшего совершенствования планирования товарно-денежных

потоков.

. Привлечение кредиторов.

Механизмом достижения оптимизации управления запасами также является

организация работы по проведению тендера по закупкам МПЗ непосредственно от

поставщиков, минуя посредников.

Для выявления поставщиков, предлагающих наиболее качественные

материальные ценности по наиболее низким ценам, а также в целях развития новых

форм закупок организуются конкурсные торги (тендеры). Целью проведения тендера

по закупкам МПЗ является достижение оптимального соотношения параметров: цена,

качество, своевременность поставок.

В ходе проведения тендера по закупкам МПЗ необходимо особое внимание

уделить следующим аспектам:

соблюдение поставщиками требуемого уровня качества поставляемых

ценностей;

проверка надежности поставщиков;

минимальная цена поставляемых материалов;

соответствие поставляемых материалов технологическим требованиям нормативной

документации на продукцию;

оптимальные для предприятия условия оплаты. [6]

Заключение

Одним из важнейших элементов производства являются оборотные активы.

Оборотные средства - активы предприятия, возобновляемые с определенной

регулярностью для обеспечения текущей деятельности, вложения в которые как

минимум однократно оборачиваются в течение года или одного производственного

цикла.

Оборотные средства и политика в отношении управления этими активами

важны, прежде всего, с позиции обеспечения непрерывности и эффективности

текущей деятельности предприятия. В качестве основных компонентов оборотного

капитала рассматриваются следующие составляющие:

производственные запасы предприятия, которые в свою очередь включают:

сырье и материалы, незавершенное производство, готовую продукцию и прочие

запасы. Так как предприятие вкладывает свои средства в образование запасов, то

издержки хранения запасов связаны не только со складскими расходами, но и с

риском порчи и устаревания товаров,

дебиторская задолженность. Когда предприятие реализует свою продукцию

покупателям, это не означает, что оплата будет произведена немедленно.

Неоплаченные счета за поставленную продукцию и составляют большую часть

дебиторской задолженности. Специфическим элементом дебиторской задолженности

являются векселя к получению, которые по существу представляют собой ценные

бумаги.

денежные средства и их эквиваленты. Денежные средства представлены

деньгами предприятия на счетах в банке и в кассе предприятия, а эквиваленты -

ликвидные краткосрочные финансовые вложения, в том числе ценные бумаги других

предприятий, государственные казначейские билеты, государственные облигации и

другие ценные бумаги, выпущенные местными органами власти.

Список используемой литературы

1. Гражданский

кодекс Российской Федерации (часть первая) от 30 ноября 1994года //

Представительства и филиалы ст. 55.

. Федеральный

Закон «О бухгалтерском учёте» от 21 ноября 1996 г. №129-ФЗ.

. Финансовый

менеджмент: учебник / И.Я. Лукасевич. - 2-е изд., перераб. и доп. - М.: Эксмо,

2010.-768с. - (Новое экономическое образование).

. Радионов

Р.А. Логистический менеджмент: нормирование и управление товарными запасами и

оборотными средствами в коммерческом предприятии. - М.: Изд-во

"А-Приор", 2007.

.Финансовый

менеджмент. 3-е изд. / Пер. с англ. под ред. Е. Н. Бондаревской. - СПб.: Питер,

2006. - 608 с: ил. - (Серия «Классика МВА»).

6. http://www.map.asmap.ru/1(71)_07/oborot.htm - Журнал, текст М. Ключников.

7. www.wbd.ru - Сайт ОАО «Вимм-Билль-Данн Напитки».

Задача

ВАРИАНТ 4

«Оптимизация структуры капитала предприятия»

Вы являетесь финансовым менеджером ОАО «Центр», производящего продукты

питания. Сформирован баланс на 01.01.2009 г. (табл.1).

Требуется:

1. Проанализировать структуру активов и пассивов баланса,

рассчитать аналитические показатели и сделать предварительные выводы о политике

формирования активов и финансовых ресурсов, финансовой устойчивости,

платежеспособности и ликвидности.

2. Сформировать заключение о финансовом положении предприятия.

. Дать рекомендации по оптимизации финансовой структуры капитала.

Таблица 1

Баланс ОАО «Центр» на 01 января 2009г., руб.

|

АКТИВ

|

Начало периода

|

Конец периода

|

|

1

|

2

|

3

|

|

1. Внеоборотные активы

|

|

|

|

Нематериальные активы:

|

|

|

|

остаточная стоимость

|

41 173

|

41 396

|

|

первоначальная стоимость

|

53 497

|

53 772

|

|

износ

|

12 324

|

12 376

|

|

Незавершенное строительство

|

108 831

|

144 461

|

|

Основные средства:

|

|

|

|

остаточная стоимость

|

106 800

|

134 036,13

|

|

первоначальная стоимость

|

157 930

|

172 210

|

|

износ

|

51 130

|

38 174

|

|

Долгосрочные финансовые

вложения:

|

|

|

|

учитываемые по методу

участия в капитале других предприятий

|

0

|

17 482

|

|

прочие финансовые

инвестиции

|

44 359

|

48 380

|

|

Прочие необоротные активы

|

0

|

0

|

|

Итого по разделу 1

|

301 163

|

385 755

|

|

2. Оборотные активы

|

|

|

|

Запасы:

|

|

|

|

производственные запасы

|

14 567

|

20 916

|

|

незавершенное производство

|

2 061

|

310

|

|

готовая продукция

|

4000

|

7 611

|

|

Дебиторская задолженность

за товары, работы, услуги:

|

|

|

|

чистая реализационная

стоимость

|

12 342

|

55 051

|

|

Дебиторская задолженность

по расчетам:

|

|

|

|

с бюджетом

|

0

|

6 061

|

|

по выданым авансам

|

0

|

0

|

|

по начисленным доходам

|

242

|

1 701

|

|

Прочая текущая дебиторская

задолженность

|

|

375

|

|

Текущие финансовые

инвестиции

|

3 539

|

65 147

|

|

Денежные средства и их

эквиваленты:

|

|

|

|

в национальной валюте

|

20 467

|

33 858

|

|

в иностранной валюте

|

13 812

|

7 138

|

|

Прочие оборотные активы

|

0

|

0

|

|

Итого по разделу 2.

|

71 030

|

198 168

|

|

БАЛАНС

|

372 193

|

583 923

|

|

ПАССИВ

|

Начало периода

|

Конец периода

|

|

1

|

2

|

3

|

|

1. Собственный капитал

|

|

|

|

Уставный капитал

|

105 000

|

250 000

|

|

Добавочный капитал

|

2 312

|

31 582

|

|

Резервный капитал

|

26 250

|

37 500

|

|

Нераспределенная прибыль

(непокрытый убыток)

|

21 677

|

32 056

|

|

Итого по разделу 1.

|

155 239

|

351 138

|

|

2. Долгосрочные

обязательства

|

|

|

|

Долгосрочные кредиты банков

|

1 610

|

127 204

|

|

Прочие долгосрочные

обязательства

|

0

|

0

|

|

Итого по разделу 2.

|

1 610

|

127 204

|

|

3. Краткосрочные

обязательства

|

|

|

|

Займы и кредиты

|

124 330

|

8 000

|

|

Кредиторская задолженность

за товары, работы, услуги

|

85 719

|

74 784

|

|

Краткосрочные обязательства

по расчетам:

|

|

|

|

по авансам полученным

|

0

|

1200

|

|

с бюджетом

|

3 680

|

2 693

|

|

по внебюджетным платежам

|

200

|

0

|

|

по страхованию

|

730

|

1 965

|

|

по оплате труда

|

0

|

11 535

|

|

с участниками

|

0

|

450

|

|

Прочие текущие

обязательства

|

685

|

4 954

|

|

Итого по разделу 3.

|

215 344

|

105 581

|

|

БАЛАНС

|

372 193

|

583 923

|

Для выполнения анализа показателей деятельности предприятия сделаем

необходимые расчеты, сведем их в таблицу 2:

Таблица 2

Значения основных аналитических коэффициентов

|

Показатель

|

Формула расчета

|

на начало периода

|

На конец периода

|

|

Оценка имущественного

положения

|

|

Сумма хозяйственных

средств, находящихся в распоряжении предприятия

|

Валюта баланса

|

373 193

|

583 923

|

|

Коэффициент износа

|

Износ / Первоначальная

стоимость основных средств

|

0,32

|

0,22

|

|

Определение финансовой

устойчивости

|

|

Наличие собственных

оборотных средств

|

1-й р. П + 2-й р. П - 1-й

р. А

|

-144 314,00

|

92 587

|

|

Доля собственных оборотных

средств

|

СОС / (2-й раздел. А)

|

-4,22

|

0,49

|

|

Нормальные источники

покрытия запасов (НИПЗ)

|

СОС + Расчеты с кредиторами

по товарным операциям + Краткосрочные кредиты под оборотные средства

|

-24 795,00

|

50 438

|

|

Доля НИПЗ: в текущих

активах запасах и затратах

|

НИПЗ / Текущие активы

|

-0,35

|

0,25

|

|

НИПЗ / Запасы и затраты

|

-1,20

|

1,75

|

|

Тип финансовой устойчивости

|

Абсолютная: СОС > Запасы

и затраты Нормальная: СОС < Запасы и затраты < НИПЗ Критическая: НИПЗ

< Запасы и затраты

|

Нормальная

|

|

Показатели ликвидности

|

|

Коэффициент абсолютной

ликвидности

|

(Денежные средства +

Краткосрочные фин. вложения) / Краткосрочные заемные средства

|

0,18

|

1,01

|

|

Коэффициент промежуточного

покрытия

|

(Денежные средства +

Краткосрочные фин.вложения + Дебиторская задолженность) / Краткосрочные

заемные средства

|

0,23

|

1,63

|

|

Коэффициент общей

ликвидности

|

(Денежные средства +

Краткосрочные фин.вложения + Дебиторская задолженность + Запасы и затраты) /

Краткосрочные заемные средства

|

0,81

|

1,68

|

|

Доля оборотных средств в

активах

|

Текущие активы / Валюта

баланса

|

0,19

|

0,33

|

|

Доля производственных

запасов в текущих активах

|

Запасы и затраты / Текущие

активы

|

0,29

|

0,15

|

|

Доля собственных оборотных

средств в покрытии запасов

|

СОС / Запасы и затраты

|

-7,00

|

3,21

|

|

Коэффициент покрытия

запасов

|

НИПЗ / Запасы и затраты

|

-1,20

|

-1,75

|

|

Коэффициенты рыночной

устойчивости

|

|

Коэффициент концентрации

собственного капитала

|

Собственный капитал /

Валюта баланса

|

0,42

|

0,60

|

|

Коэффициент финансирования

|

Собственный капитал /

Заемные средства

|

0,72

|

3,33

|

|

Коэффициент маневренности

собственного капитала

|

СОС / Собственный капитал

|

-0,93

|

-0,26

|

|

Коэффициент структуры

долгосрочных вложений

|

Долгосрочные заемные

средства / Иммобилизованные активы

|

0,01

|

0,32

|

|

Коэффициент инвестирования

|

Собственный капитал /

Иммобилизованные активы

|

0,52

|

0,91

|

В структуре баланса можно отметить некоторое улучшение статей актива.

Так, на конец рассматриваемого периода выросли денежные средства на 13 391 руб.

Это положительно сказалось на платежеспособности предприятия, так как

коэффициент абсолютной ликвидности на конец года резко возрос (0,83) и значительно

превысил нормативное значение (0,2). Несколько негативное изменение произошло

по статье «Дебиторская задолженность за товары, работы, услуги и по расчетам»,

так на конец года долги дебиторов выросли на 50 229 руб. Это отрицательный

показатель, так как он свидетельствует о снижении платежной дисциплины

покупателей и заказчиков предприятия. Несмотря на то, что величина запасов и

затрат увеличилась на 8 209 руб., может привести к простоям в производстве

продукции из-за нехватки материальных запасов. Но на платежеспособность данные

изменения повлияли положительно, так как коэффициенты ликвидности значительно

выросли, хотя показатель общей ликвидности не достиг нормативного уровня (2) и

составил на конец периода 1,68.

Общая величина текущих активов значительно выросла на 211 730 руб. или на

156,89% в основном за счет краткосрочных финансовых вложений и дебиторской

задолженности.

Рост внеоборотных активов произошел за счет увеличения объемов

незавершенного строительства на 35360 руб. (32,74%), роста стоимости основных

средств на 28 560,13 руб., долгосрочных финансовых вложений на 21 503 тыс. руб.

По статьям пассива можно отметить положительные тенденции увеличения

собственного капитала на 195899 руб., удельный вес которого в общей величине

источников имущества составил 41,71%. Данное изменение положительно сказалось

на устойчивости предприятия, так как доля собственного капитала к концу года

превысила долю заемного. (3,33- коэффициент финансирования). Заемный капитал

вырос в основном за счет возникновения долгосрочных займов на сумму 124 330

руб. Как положительный фактор можно отметить и снижение краткосрочных займов на

109 763 руб. и кредиторской задолженности на 10 935 руб. Что в результате

положительно повлияло на платежеспособность и устойчивость предприятия.

Отрицательным в данной ситуации является отсутствие собственных оборотных

средств. Но все же, наличие на конец года источников покрытия запасов (50 438

руб.) вернули предприятию нормальную финансовую устойчивость к концу года.

Рекомендации по оптимизации финансовой структуры капитала

Можно рекомендовать предприятию для снижения величины дебиторской

задолженности и соответственно увеличения величины денежных средств принять

меры: включить в договоры с покупателями штрафы и пени за увеличение сроков оплаты

счетов-фактур или применить поощрительные меры по снижению стоимости товара на

1-2% при оплате за товар в 5-дневный срок после получения счетов-фактур.