Особенности управления внешними источниками финансирования

1.

Теоретические основы особенностей управления внешними источниками

финансирования предприятия

1.1

Сущность и структура внешних источников финансирования предприятия

В деятельности всех предприятий важную роль играет

возможность предприятий осуществлять хозяйственную деятельность, направленную

непосредственно на их развитие, и получения прибыли. Это становится

невозможным, если предприятие не имеет необходимого размера финансового

капитала. Поэтому возникает необходимость исследования сущности, структуры и

источников формирования капитала предприятий с целью обеспечения необходимого

его уровня.

Понятие «капитал» является одной из самых сложных категорий

финансовой науки. Следует отметить, что в отечественной и зарубежной научно -

практической литературе можно встретить много, в том числе достаточно часто

взаимопротивоположных, подходов к определению сущности капитала. Среди

многочисленных дефиниций капитала можно выделить макроэкономический подход (с

народнохозяйственного взгляда) и микроэкономический подход (с точки зрения

субъектов хозяйствования) [12, C.44].

С народнохозяйственного взгляда под капиталом понимают

факторы производства вместе с землей и трудом: с капиталом идентифицируются

производственные средства, которые могут быть использованы для осуществления

хозяйственной деятельности (производства товаров, работ, услуг). В финансовой

науке довольно часто применяется также монетарный подход, согласно которому

капитал приравнивается к денежным ресурсам, которые направляются на

финансирование инвестиций, то есть под капиталом понимают денежные средства.

Однако капиталом считаются только те денежные средства, которые используются

для обеспечения роста имеющейся стоимости предприятия. Деньги становятся

капиталом преимущественно при условии их накопления, хранения и продажи на

денежном рынке, поскольку это дает их владельцу дополнительный доход в виде

процента [23, C.56].

Согласно марксистской теории капитала, единственным товаром, способным

приносить дополнительную стоимость, может быть только рабочая сила. Итак,

превращение денег в капитал и после его возникновения неразрывно связано с

преобразованием рабочей силы в товар, предмет купли-продажи.

Капитал как категорию финансов предприятий в научно -

практической литературе, как правило, делится на: конкретный и абстрактный

капитал.

Для осуществления хозяйственной деятельности предприятию

необходимы средства труда (оборудование, здания, сооружения и т.п.), предметы

труда (сырье, материалы) и труд. Кроме материальных, оно может иметь в

распоряжении нематериальные ресурсы (патенты, права, ноу - хау).

Стоимость имущественных объектов, которые отражены в активе

баланса предприятия, называют конкретным капиталом. В активах замораживаются

денежные средства, инвестированы в предприятие. Эти средства могут быть вложены

в:

а) внеоборотные активы (основные средства, долгосрочные

финансовые инвестиции и т.п.);

б) оборотные активы (запасы, текущая дебиторская

задолженность, текущие финансовые инвестиции и т.д.) [18, C.109].

Заслуживает внимания концепция капитала, обоснована

патриархом немецкой экономической науки, основателем Кельнской школы экономики

предприятия проф. Е. Шмаленбаха. По его версии, под капиталом следует понимать

абстрактную стоимость, отражается в балансе предприятия. При этом под

абстрактным капиталом понимают совокупность всех позиций пассива баланса.

Итак, рассматривая экономическую сущность капитала

предприятия, следует отметить следующие его характеристики: основной фактор

производства, главное измерение его рыночной стоимости, барометр уровня

эффективности его хозяйственной деятельности и т.п.

С учетом рассматриваемых выше характеристик, экономическая

сущность категории капитала предприятия в нестабильных, связанных с риском

экономических условиях может быть сформирована следующим образом: капитал предприятия

- это накопленный путем сохранения фонда экономических благ в форме денежных

средств и реальных капитальных товаров, привлекаемого его собственниками в

экономический процесс как инвестиционный ресурс и фактор производства с целью

получения дохода, функционирование которых в экономической системе базируется

на рыночных принципах и связано с фактором времени, риска и ликвидности.

Основной целью формирования капитала предприятия является

удовлетворение потребности в приобретении необходимых активов и оптимизация его

структуры с позиций обеспечения условий эффективного его использования [23, C.67].

В зависимости от того, кому принадлежат вложенные в

хозяйственную деятельность материальные средства и денежные средства, капитал

подразделяют на собственный и заемный.

Под собственным капиталом понимают денежные средства и

материальные средства, самостоятельно формируются предприятием для обеспечения

своего развития.

Проблемами исследования сущности ссудного капитала уделяют

внимание различные ученые в сфере финансов.

Так, И.А. Бланк определяет заемный капитал как денежные

средства или другие имущественные ценности, привлекаемые для финансирования

развития предприятия на возвратной основе. Все формы заемного капитала,

использует предприятие, является его финансовым обязательствам, что подлежащие

погашению в предусмотренные сроки.

А.М. Поддергин, рассматривая заемный капитал с позиции

финансового менеджмента формулирует его определение следующим образом: «Заемный

капитал - это средства, которые привлекаются для финансирования хозяйственной

деятельности на принципах срочности, возвратности и платности».

В своих работах автор Л.П. Довгань отмечает, что под заемным

капиталом понимают часть средств, которые сформировались за счет привлеченных

источников, они не являются собственностью предприятия и поэтому в течение

соответствующего периода должны быть возвращены владельцу.

Профессор В.В. Ковалев дает такое определение: «заемные

средства - это задолженность по долгосрочным и краткосрочным займам, погашение

которых должно иметь место на определенную дату, начиная с даты, на которую

составлен баланс».

В учебном пособии «Финансовый менеджмент» авторы Г.А.

Крамаренко и А.Е. Черная следуют мысли, что существует разделение на ссудный,

финансовый капитал и привлеченный финансовый капитал. Заемный финансовый

капитал представляет собой ссудный капитал, переданный предприятию в временное

пользование на условиях платности и возвратности в виде кредитов банков,

выданных на разные сроки, средств других предприятий в виде векселей, облигационных

займов. А привлеченный финансовый капитал представляет собой часть собственных

средств предприятия, предназначенную для погашения своих краткосрочных

обязательств, но временно используемую в хозяйственном обороте.

Итак, можем сделать вывод, что хотя все ученые и дают

определения заемному капиталу по-разному, но содержание этого термина остается

одинаковым [33, C.112].

Поэтому с нашей точки зрения под «заемным капиталом» следует

понимать средства, привлекаемые для финансирования хозяйственной деятельности

предприятия на принципах срочности, возвратности и платности.

Следует отметить, что эффективная финансовая деятельность

предприятия невозможна без постоянного привлечения заемных средств. Их

использование в обороте предприятия обусловлено, с одной стороны, объективной

необходимостью, а именно: несоответствием во времени между поступлениями

средств и расходами, сезонностью производства, внедрением инвестиционных

проектов, требуют значительных объемов вложений на несколько лет. С другой

стороны, за счет заемных средств обеспечивается расширение производственно -

хозяйственной деятельности, обновление технической базы, использование эффекта

финансового левериджа и др.

Известно, что субъектами, которые имеют свободные средства и

возможность предоставить их взаймы могут быть: банки и другие финансово -

кредитные учреждения, поставщики и клиенты, владельцы предприятия, персонал или

государство.

Плата за пользование капиталом может быть в виде выплаты

процентов (с применением фиксированной или плавающей процентной ставки) или без

процентов.

Порядок погашения займа зависит от условий контракта и могут

быть в виде единовременного платежа, многократного платежа, в заранее

определенный срок или с регрессией платежей. [15, C.54]

Главным преимуществом заемного капитала является его более

низкая стоимость. Стоимость заемного капитала является сравнительно низкой со

стоимостью акционерного капитала по ряду причин, а именно:

Расходы по техническому обеспечению и те, которые связаны с

привлечением для заемного капитала ниже, чем для акционерного (не требуется

функция регистратора, услуги андеррайтера - специалиста по размещению)

Налоговая ставка процентов по заемному капиталу ниже, чем

доходность по акционерному капиталу. Это связано с более низким риском, так как

в случае финансовых неудач или банкротства требования кредиторов будут

удовлетворены в первую очередь. Кроме того заемный капитал часто

предоставляется под гарантию или обеспечение реальными активами, которые

гарантируют возврата средств;

Плата за заемный капитал уменьшает налогооблагаемую базу.

Используя внешние источники финансирования, компания экономит

на налоговых платежах. Величина этой экономии называется налоговым щитом;

Заемный капитал не дает право его владельцам на управление. И

не грозит руководству потерей рабочих мест. Дополнительная эмиссия акций несет

потенциальную угрозу скупки акций сторонними инвесторами и изменения политики

фирмы, то есть смены руководства.

Недостатками же заемного финансирования являются следующие:

Наличие риска у владельца капитала предприятия, который

связан с тем, что кроме коммерческого риска у акционеров возникает сверх

финансовый риск. Результатом этого является требование дополнительной

компенсации за повышенный риск. Таким образом, ссудный капитал является

привлекательным своей относительной дешевизной, но его привлечение ограничено

ростом риска владельцев капитала предприятия;

Необходимость концентрации денежных средств до момента

погашения займа. Так как срок возврата заемного капитала четко определен

кредитным соглашением и, то руководство корпорации должно разрабатывать схемы

погашения (образование накопительного фонда или привлечения нового займа). [41,

C.117]

Чаще всего предприятия следуют стратегии поддержания

определенной структуры капитала и погашения одного займа осуществляется за счет

другого;

Существенная доля внешних источников финансирования дает

возможность кредиторам контролировать определенные решения компании, которые

принимаются. Существуют случаи, когда в договоре банковского займа присутствуют

требования обязательной доли рефинансирования чистой прибыли или образования

фонда погашения, может не отвечать интересам менеджеров компании. Довольно

часто предоставления займа осуществляется на условии залога или гарантий. Если

объектом залога выступают акции, то в случае финансового кризиса на предприятии

контроль над компанией может перейти к кредиторам [39, C.78].

Таким образом, использование внешних источников

финансирования позволяет существенно расширить объем хозяйственной деятельности

предприятия, обеспечить более эффективное использование собственного капитала,

ускорить формирование различных целевых финансовых фондов, а, в конечном счете

- повысить рыночную стоимость предприятия.

1.2

Показатели эффективности привлечения заемного капитала предприятия

Для оценки эффективности использования заемного капитала

рассчитывается эффект финансового рычага (ЭФР), который показывает, на сколько

процентов увеличивается сумма собственного капитала за счет привлечения заемных

средств в оборот организации:

ЭФР = (Rс. к. - Цз. к) * (1 - Кн) * ПФР, (1.1)

где Rс. к. - рентабельность совокупного капитала (отношение

суммы прибыли до выплаты процентов и налогов к средней величине всего

совокупного капитала), %;

Цз. к - средневзвешенная цена заемного капитала, %;

Кн - уровень налогового изъятия из прибыли;

ПФР (плечо финансового рычага) - отношение среднегодовой

суммы заемного капитала (ЗК) к собственному (СК).

ЭФР в обоих случаях положительный, т. к. рентабельность

совокупного капитала выше средневзвешенной цены заемных ресурсов. Разность

между стоимостью заемных средств и доходностью совокупного капитала позволит

увеличить рентабельность собственного капитала. При таких условиях выгодно

увеличивать плечо финансового рычага. [34, C.45]

Если бы Rс. к. < Цз. к, то ЭФР имел бы отрицательный знак.

Это значило бы, что организация «проедает» собственный капитал, в результате

она могла бы стать банкротом. Следовательно, заемные средства могут

способствовать как накоплению капитала, так и разорению предприятия.

Эффект финансового рычага может корректироваться с учетом

инфляции, так как долги и проценты по ним не индексируются, т.е. оплата

производится обесцененными деньгами. Чтобы определить, как изменится ЭФР за

счет каждого фактора вышеприведенной модели, можно воспользоваться способом

цепной подстановки, последовательно заменяя базовый уровень каждого фактора на

фактический в отчетном периоде и сравнивая ЭФР до и после изменения

соответствующего фактора.

Организации необходимо использовать в своем обороте более

дешевые источники финансирования своей деятельности. Необходимо найти более

оптимальный вариант структуры собственного и заемного капитала, а также

эффективней использовать имеющийся капитал с целью увеличения рентабельности.

Эффект финансового рычага можно рассчитывать не только в

целом по всему заемному капиталу, но и по каждому его источнику (долгосрочным,

краткосрочным кредитам банка, лизингу, беспроцентным заемным ресурсам и т.д.).

Тогда в вышеприведенную формулу нужно подставлять не средневзвешенную цену

заемного капитала, а цену конкретного его источника.

ЭФР = (Rс. к. - Цз. к. i) * (1 - Кн) *ЗК/СК, (1.2)

Таким образом, привлекая заемные ресурсы, предприятие может

увеличить собственный капитал, если рентабельность капитала окажется выше цены

привлеченных ресурсов. Эффект зависит также от соотношения заемного и

собственного капитала. Финансовый рычаг является важным инструментом. [13, C.67]

С учетом постоянно совершенствующих форм и методов

привлечения заемного капитала, руководящее звено должно принять меры,

направленные на его мобилизацию в определенном объеме для осуществления

непрерывной хозяйственной деятельности.

Основными методами при проведении анализа использования

заемного капитала являются: вертикальный (структурный) анализ, т.е. выявление

доли части в целом.

Вертикальный анализ заключается в определении в процентах

структуры исследуемого объекта (структуры активов, пассивов, прибыли от обычной

деятельности, операционных расходов и т.п.). С помощью вертикального анализа

можно сравнивать относительные показатели за предприятиями, существенно

отличаются по абсолютным показателям объемов производства и привлеченных

финансовых ресурсов. Вертикальный анализ уменьшает влияние на стоимостные

показатели инфляционного фактора [41, C.78].

Горизонтальный анализ позволяет выявить отклонения статей

отчетности по сравнению с другим периодом, то есть его цель исследовать

изменения показателей во времени с расчетами абсолютных и относительных

отклонений (Темпов).

Горизонтальный и вертикальный анализы дополняют друг друга.

На практике одновременно используются приемы вертикального и горизонтального

анализов. С их помощью отслеживаются изменения в динамике и структуре баланса

или отчета о финансовых результатах.

Трендовый анализ - это сравнение каждой позиции отчетности с

рядом предшествующих периодов и определение тренда [44, C.112].

Одним из самых распространенных видов анализа является анализ

финансовых коэффициентов. Они часто применяются инвесторами и финансовыми

аналитиками, поскольку их легко определить на основании показателей финансовых

отчетов предприятий. Вместе с тем следует отметить, что их ценность зависит от

достоверности и полноты информации, представленной в финансовой отчетности.

Чаще всего для анализа используют пять групп коэффициентов:

коэффициенты ликвидности - показывают способность предприятия

погасить текущую задолженность;

Рассчитываются коэффициенты следующим образом:

1. Коэффициент абсолютной ликвидности ( )

)

Ка = Денежные активы / Текущие обязательства;

. Коэффициент общей ликвидности ( )

)

Кол= Оборотные активы / Текущие обязательства;

. Коэффициент текущей ликвидности ( )

)

Ктл = (Оборотные активы - запасы) / текущие обязательства;

Коэффициент общей ликвидности (покрытия) характеризует

достаточность оборотных активов для погашения долгов.

Коэффициент быстрой (промежуточной, критической) ликвидности

характеризует возможность погашения предприятием краткосрочных обязательств.

Коэффициент абсолютной ликвидности (денежной ликвидности,

платежеспособности) характеризует немедленную готовность предприятия

ликвидировать краткосрочную задолженность [32, C.113].

- коэффициенты управления активами - характеризуют уровень

эффективности использования активов по производству и реализации продукции;

коэффициенты управления кредитами - отражают финансовую

устойчивость предприятия;

Кавтономии - характеризует долю собственного

капитала.

Кфинансовой зависимости - показывает долю заемного

капитала в общей сумме источников формирования капитала и отражает тенденцию

зависимости предприятия от заемных источников формирования капитала.

Кфинансовой устойчивости - показывает долю чистых

активов в совокупных активах компании. Характеризует обеспеченность оборотных

активов долгосрочными источниками формирования.

Кфинансового левереджа - это коэффициент соотношения

заемных и собственных средств и коэффициент финансового риска (плечо

финансового рычага), характеризует сумму заемного капитала на 1 руб.

собственных средств.

Кобеспеченности собственными оборотными средствами

- определяет степень обеспеченности организации собственными оборотными

средствами, необходимыми для ее финансовой устойчивости.

Кманевренности собственного капитала - показывает,

какая часть собственного капитала находится в мобильной форме, позволяющей

относительно свободно маневрировать капиталом.

- коэффициенты доходности - показывают достигнутый

предприятием уровень отдачи на вложенный капитал;

относительные показатели рыночной стоимости - отражают связь

между ценой акции и доходами на нее.

Необходимость и целесообразность применения аналитических

коэффициентов обусловлено [29, C.45]:

стандартностью представления исходных данных (формы

финансовой отчетности);

стремлением минимизировать влияние инфляционного фактора;

возможностью сравнения показателей во времени и пространстве,

т.е. между предприятиями одной отрасли, а по некоторым показателям и по

различным отраслям (например, по группе показателей, свидетельствующих о

состоянии предприятия на рынке ценных бумаг);

формализацией расчетов и возможностью применения компьютерных

программ;

возможностью определения обобщающего показателя финансового

состояния и по этому критерию - рейтинга предприятий [35, C.89].

На основе финансовой отчетности можно рассчитать более 100

относительных аналитических показателей. Вместе пользу каждого конкретного

коэффициента определяется целью анализа. Поэтому к осуществлению анализа

необходимо выяснить, с точки зрения которого пользователя он рассчитывается,

его цели и регламентированы или рекомендованные количественные значения

показателей.

Таким образом, устойчивое финансовое положение в свою очередь

оказывает положительное влияние на выполнение производственных планов и

обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность

как составная часть хозяйственной деятельности направлена на обеспечение

планомерного поступления и расходования денежных ресурсов, выполнение расчетной

дисциплины, достижение рациональных пропорций собственного и заемного капитала

и наиболее эффективного его использования. Главной целью финансовой

деятельности является решение, где, когда и как использовать финансовые ресурсы

для эффективного развития производства и получения максимальной прибыли.

Анализ эффективности использования заемного капитала

предприятия основывается главным образом на относительных показателях, т. к.

абсолютные показатели баланса в условиях инфляции практически невозможно

привести в сопоставимый вид.

1.3

Методика управления внешними источниками финансирования предприятия

Внешние источники финансирования, используемые предприятием,

характеризует в совокупности объем его финансовых обязательств, которые на

предприятии отражаются в балансе. Обязательства - это долги предприятия,

возникают в результате приобретения товаров и услуг в кредит, или кредиты,

которые предприятие получает для своего финансирования.

В соответствии с ПБУ «Обязательства» обязательства - это

задолженность предприятия, которая возникла вследствие прошлых событий и

погашение которой в будущем, как ожидается, приведет к уменьшению ресурсов

предприятия, воплощающих в себе экономические выгоды.

Эти финансовые обязательства в современной хозяйственной

практике подразделяются на:

долгосрочные обязательства;

краткосрочные обязательства;

кредиторская задолженность [23, C.167].

Долгосрочные финансовые обязательства - это обязательства,

погашение которых не предусматривается в течение операционного цикла и срок

погашения, которых превышает двенадцать месяцев, начиная с даты баланса.

Эти обязательства рассматриваются как источник финансирования

внеоборотных активов и части оборотных активов. Основными формами этих

обязательств являются долгосрочные кредиты банков и долгосрочные заемные

средства (задолженность по налоговому кредиту; по эмитированным облигациям, по финансовой

помощи, предоставленной на возвратной основе и т.п.), срок погашения которых

еще не наступил, или не погашенные в предусмотренный срок [44, C.78].

Краткосрочные финансовые обязательства служат источником

покрытия оборотных активов. К ним относятся все формы привлеченного заемного

капитала со сроком его использования до одного года. Основными формами этих

обязательств являются краткосрочные кредиты банков и краткосрочные заемные

средства, как предусмотренные к погашению в предстоящем периоде, так и не

погашены в установленный срок[34].

Важной составляющей внешнего финансирования является

кредиторская задолженность, принадлежащей к внеплановым привлеченным источникам

формирования оборотных средств, ее порождает недостаток собственных оборотных

средств. Наличие кредиторской задолженности поставщикам свидетельствует об

участии в хозяйственном обороте предприятия средств других предприятий.

В процессе развития предприятия по мере погашения его

финансовых обязательств возникает потребность в привлечении новых заемных

средств. Источники и формы привлечения заемных средств предприятием весьма

многообразны.

Классификация внешних источников финансирования, привлекаемых

предприятием, приведена в таблице 1.1.

Таблица 1.1 - Классификация внешних источников финансирования

по основным признакам

|

Основные

признаки классификации

|

Виды заемных

средств

|

|

По целям

привлечения

|

- для

обеспечения воспроизводства внеоборотных активов; - Для пополнения оборотных

активов; - Для удовлетворения других хозяйственных или социальных потребностей

|

|

По источникам

привлечения

|

- из внешних

источников; - Из внутренних источников (внутренняя кредиторская

задолженность)

|

|

По периоду

привлечения

|

- на

долгосрочный период (более 1 года); - На краткосрочный период (до 1 года)

|

|

По формам

привлечения

|

- в денежной

форме (финансовый кредит); - В форме оборудования (финансовый лизинг); - В

товарной форме (товарный или коммерческий кредит); - В других материальных

или нематериальных формах

|

|

По формам

обеспечению

|

-

необеспеченные; - Обеспеченные поручительством или гарантией; - Обеспеченные

залогом

|

С учетом изложенной классификации организуется управление

привлечением заемных средств. В процессе этого управления решается многие

задачи, определяет необходимость разработки специальной финансовой политики на

предприятиях, использующих значительный объем заемного капитала.

Эффективность управления внешнего финансирования проявляется,

прежде все, в определении необходимых объемов заемных ресурсов. Структура

источников финансового обеспечения влияет на балансировку между финансовой

устойчивостью и финансовым риском деятельности предприятия. Так, согласно

эффекта финансового левериджа существует вполне определенная зависимость между

долей заемных средств в структуре финансового обеспечения и рентабельностью

собственного капитала. Связь между ними такова: чем больше доля заемных

ресурсов, тем выше рентабельность собственного капитала (если предприятие

вообще получает прибыль) [34].

Но с другой стороны с повышением доли внешнего финансирования

снижается финансовая устойчивость предприятия. Поэтому каждый руководитель

должен выбирать между возможностью повысить рентабельность собственного

капитала и ухудшением финансовой устойчивости предприятия. Общая тенденция в

плане планирование объемов привлеченных ресурсов на сегодня такова, что

руководители предприятий скорее идут на увеличение финансовой устойчивости

предприятия, чем на высокие риски, связанные с возможностью получения высоких

доходов.

Такая ситуация объясняется изменениями приоритетов

деятельности предприятий. Если в первые годы переходной экономики главной целью

деятельности предприятий была максимизация прибыли, то сейчас на первый план

выступает прежде всего стабилизация деятельности. Поэтому более оптимальной

является стратегия получения меньших доходов стабильно на протяжении

длительного периода, чем получение высоких прибылей с высоким риском потерять

возможность в дальнейшем получать прибыль, или даже банкротства

предприятия[29].

Предприятия России используют различные источники внешнего

финансирования: краткосрочные кредиты банков, краткосрочный коммерческий

кредит, кредиторская задолженность, налоговый кредит и льготы. Менее

распространенными являются долгосрочные кредиты банков, кредиты и займы

небанковских финансовых учреждений, облигационные займы, финансовый лизинг.

Итак, с целью более эффективного формирования финансового

капитала необходимо, чтобы предприятия всех форм собственности и организационно

- правового статуса использовали не только собственные финансовые ресурсы, a и

средства финансового рынка. Однако для этого государство должно создать

благоприятные условия и нормативно - правовую базу, чтобы ресурсы финансового

рынке были доступны предприятиям всех форм собственности и отраслей народного

хозяйства.

Необходимость привлечения внешних (заемных средств) как

источника финансирования предприятий определяется характером кругооборота

основных и оборотных средств. Именно поэтому в процессе управления заемными

ресурсами предприятий чрезвычайно важным является стадия определения объемов

заемных ресурсов, учитывая вышеупомянутые моменты [21, C.112].

Еще один фактор, связанный с планированием объемов заемных

ресурсов, заключается в учете условий, на которых получаются заемные ресурсы в

распоряжение предприятия. Мало спланировать объем заемных ресурсов исходя из

оптимального соотношения прибыль - финансовая устойчивость.

Необходимо учесть условия получения заемных ресурсов (ведь

они платные) и рентабельность. Если экономическая рентабельность собственного

капитала (ожидаемая при привлечении заемных средств) выше кредитного процента,

то возникает эффект финансового рычага, который показывает, на сколько

процентов увеличивается рентабельность собственного капитала в результате

привлечения заемных средств в оборот. Если прогнозируемая рентабельность

собственного капитала меньше кредитного процента, то привлечение дополнительных

заемных средств приведет к отрицательному моменту: уменьшение собственного

капитала предприятия, так как часть процентов за кредит придется погашать

именно за счет собственного капитала. В таких случаях необходимо либо искать

дешевые заемные ресурсы, или изменять проект по использованию заемных ресурсов

на такой, что обеспечит большую рентабельность.

Существуют три подхода к определению на практике потребности

в кредитных ресурсах. Исходным параметром во всех случаях является объем

реализации продукции (услуг), который обосновывается маркетинговой службой

предприятия.

Достаточно распространенным является процентный метод (когда

определяется удельный вес статей активов от объема реализации, и таким образом

по заданному доходу от реализации строится актив прогнозного баланса, а затем

рассматривается возможность покрытия активов за счет возможных источников

финансирования, в том числе за счет кредитов). Это метод сравнительно прост, но

он не учитывает тенденций конкретного предприятия по структуре активов, так как

считается, что структура активов будет неизменна и в будущем[21].

Другой метод характерен при установлении статистических

связей между отдельным статьям баланса и объемом реализации, на основе чего

строится модель, которая связывает заданный параметр (объем дохода от

реализации) и величину основных статей баланса.

С этой целью проводят корреляционно - регрессионный анализ.

Для построения модели и установка статистической связи между статьями баланса и

объемом реализации используется уравнение линейной регрессии (y):

У=ах+b, (1.3)

где y - величина определенной статьи баланса;и b -

коэффициенты, характеризующие политику предприятия в той или иной сфере;-

величина дохода от реализации.

Для проверки, существует ли связь, применяется коэффициент

корреляции.

Третий подход заключается в том, что для эффективного

управления заемными ресурсами является прогнозирование поступлений денежных

средств на текущий счет предприятия, которые, как правило, поступают

неравномерно в связи со слабой финансовой дисциплиной покупателей. Поэтому

первые два способа прогнозирования кредитных ресурсов дополняются

моделированием поступлением средств на текущий счет предприятия[39].

Учитывая наличие статистических сведений о поступлении

средств на расчетный счет предприятия в предыдущих периодах можно, используя

трендовые модели прогнозирования, построить модель, устанавливающую зависимость

между фактором времени и суммой поступлений средств на счет предприятия. Начальным

этапом построения прогнозной модели является определения наличия в данном

временном ряде тенденции позволяет найти связь между фактором времени и суммой

средств, поступающих на расчетный счет предприятия:

У=(ax+b)*t, (1.4)

где у - объем средств на счете;- время.

После расчетов делается прогноз о наличии средств на счете

предприятия в определенные периоды.

Следующим шагом является сравнение плана финансирования

деятельности предприятия и имеющейся суммы средств (по прогнозу) на счете.

Отрицательное сальдо указывает на необходимость привлечения кредитов.

Оптимальным видится сочетание второго и третьего способа, так как в

совокупности они способны наиболее адекватно описать ситуацию с наличием и

потребностью в заемных средствах на предприятии.

Таким образом, выявление факторов, определяющих потребность

предприятия в заемных средствах и разделение его на виды, позволит более

рационально провести оценку эффективности использования заемного капитала.

2.

Анализ системы управления внешними источниками финансирования предприятия ОАО

«ГМК «Норильский никель»

.1

Экономическая характеристика предприятия ОАО «ГМК «Норильский никель»

Основными видами деятельности ОАО «ГМК «Норильский никель»

являются: поиск, разведка, добыча, обогащение и переработка полезных ископаемых,

производство, маркетинг и реализация цветных и драгоценных металлов.

ГМК «Норильский никель» - лидер горно-металлургической

промышленности России, крупнейший в мире производитель никеля и палладия, один

из крупнейших производителей платины и меди. Помимо этого ГМК «Норильский

никель» производит многочисленные сопутствующие металлы: кобальт, родий,

серебро, золото, иридий, рутений, а также селен, теллур и серу.

Миссия компании - укрепление лидирующих позиций в мировой

горно-металлургической отрасли на основе рационального использования

минерально-сырьевой базы и эффективных технологий производства в интересах

акционеров, работников и регионов присутствия компании.

Производственные подразделения ОАО «ГМК «Норильский никель»

расположены на трех континентах в пяти странах мира - России, Австралии,

Ботсване, Финляндии и ЮАР. Ключевые производственные подразделения Группы

находятся в России - Заполярный филиал и Кольская ГМК. ГМК «Норильский никель»

имеет собственную глобальную сеть представительских и сбытовых офисов в России,

Великобритании, Китае, США и Швейцарии.

ОАО «ГМК «Норильский никель» занимает ведущие позиции в мире

по 6 производимым металлам. ОАО «ГМК «Норильский никель» принадлежит первое

место в мире по объемам выпуска никеля - 300 тысяч тонн ежегодно, что

составляет 17% всего мирового производства. Кроме того, ОАО «ГМК «Норильский

никель» является безусловным лидером на перспективном рынке палладия, на

котором доля превышает 40%

ОАО «ГМК «Норильский никель» поставляет продукцию от

Лос-Анджелеса до Токио - более чем в четыре десятка стран по всему миру.

Наличие собственного транспортно-логистического комплекса, включающего

современный арктический флот, и глобальной сбытовой сети позволяет

контролировать качество товаров и услуг во всей цепочке поставок металлов - от

производственных мощностей до конечных потребителей. ОАО «ГМК «Норильский

никель» дорожит имиджем самого надежного поставщика продукции на рынке.

Рисунок 2.1 - Виды деятельности ОАО «ГМК «Норильский никель»

В 2011 году Совет директоров ГМК «Норильский никель» утвердил

Стратегию производственно-технического развития компании на период до 2025

года.

Стратегия производственно-технического развития Компании

определяет техническую, финансово-экономическую и инвестиционную политику

Компании на долгосрочную перспективу, а также создает прочную основу для

разработки кадровой, социальной, региональной политики, стратегий развития

смежных отраслевых комплексов, оптимизации корпоративного управления.

Основной целью стратегии ГМК «Норильский никель» является

укрепление ведущей позиции Компании в мировой горно-металлургической отрасли и

роли ответственного производителя и поставщика цветных и драгоценных металлов,

а также вхождение в первую пятерку крупнейших горно-металлургических компаний

мира по рыночной капитализации.

В 2013 году перед менеджментом Компании

поставлена задача по актуализации ранее принятой Стратегии

производственно-технического развития Компании. Работа по обновлению Стратегии

позволит определить техническую, финансово-экономическую и инвестиционную

политику Компании на долгосрочную перспективу с учетом изменившихся рыночных

условий и ожиданий акционеров.

Организационная структура ОАО «ГМК

«Норильский никель» представлена в Приложении Б.

Рассмотрим более подробно основанные цели

деятельности подразделений ОАО «ГМК «Норильский никель»

. Горнометаллургические подразделения.

Цель: стабильное производство продукции с минимальными

затратами в соответствии с согласованными планами производства. Ключевыми

задачами в достижении данной цели являются развитие минерально-сырьевой базы и

оптимизация загрузки производственных мощностей компании.

Горно-металлургические подразделения

включают добывающие, обогатительные и металлургические предприятия, расположенные

в России на Таймырском и Кольском полуостровах, в Австралии, Ботсване,

Финляндии и ЮАР.

. Сбытовые подразделения.

Цель: повышение средних за весь период деятельности Компании

значений ее капитализации и общей прибыли за счет развития мирового спроса на

основную продукцию компании, а также получения максимальной прибыли на этапе

реализации всей производимой продукции.

Компания действует в качестве

ответственного участника мирового рынка металлов, миссия которого заключается в

обеспечении стабильности ключевых рынков продукции компании. Система прямых

отношений компании с основными мировыми потребителями способствует

долгосрочному росту объемов потребления путем снижения риска манипулирования

рынком, включая создание искусственной волатильности.

. Подразделения товарно-транспортной

логистики.

Цель: - осуществление перевозок всех

грузов компании в согласованных объемах и в согласованные сроки наиболее

экономически эффективным образом;

оперативное управление флотом компании;

выполнение погрузо-разгрузочных работ в

морских и речных портах перевалки;

аэропортовое обслуживание;

авиаперевозки пассажиров и грузов на

внутренних воздушных линиях.

. Геологоразведочные подразделения.

Цель:

воспроизводство и расширение

минерально-сырьевой базы действующих российских и зарубежных предприятий для

обеспечения горно-металлургического комплекса компании;

эффективное использование финансовых,

материально-технических и трудовых ресурсов компании, необходимых для

поддержания и развития минерально-сырьевой базы;

поиски, разведка и оценка новых

месторождений профильных металлов и технологического сырья.

Геологоразведочные подразделения

осуществляют следующие виды деятельности:

региональные геолого-геофизические и

тематические работы, поиски, оценку, разведка месторождений полезных

ископаемых;

эксплуатационную разведку месторождений,

осуществление всех видов технологического бурения;

воспроизводство запасов минеральных

ресурсов для перспективного развития горно-металлургического комплекса

эксплуатируемых месторождений;

обеспечение достоверности данных о

разведанных запасах в пределах действующих рудников.

Геологоразведочные подразделения

базируются в районах действующих и строящихся производственных площадок

компании. Общее организационно-методическое управление геологоразведочным процессом

осуществляет Департамент геологоразведки. Помимо этого, в составе действующих

рудников и горно-геологических управлений Заполярного филиала и Кольской ГМК

созданы геологоразведочные подразделения, отвечающие за качество, учет и

планирование добычи товарных руд, за состояние и достоверность оценки

балансовых запасов эксплуатируемых месторождений.

. Топливно-энергетические подразделения.

Цель: обеспечение энергетической

безопасности компании и жилого сектора Норильского промышленного и Таймырского

(Долгано-Ненецкого) муниципального районов.

Вследствие отсутствия в регионе

альтернативных поставщиков энергоресурсов, Топливно-энергетический отраслевой

комплекс компании образует замкнутую систему энергоснабжения Норильского

промышленного района.

. Исследовательские и проектные

подразделения

Цель:

организация работ по детализации и

актуализации Стратегии производственно-технического развития компании на период

до 2025 года;

обеспечение результатами

научно-исследовательских и инжиниринговых работ Стратегии производственно-технического

развития Компании на период до 2025 года;

предоставление комплекса инжиниринговых

услуг, связанных с инвестиционной деятельностью, - от проектных разработок до

ввода в эксплуатацию или ликвидации объекта;

выполнение научно-исследовательских работ,

опытно-конструкторских работ и технико-экономических исследований, направленных

на снижение операционных затрат.

. Обеспечивающие подразделения.

Цель:

обеспечение потребностей основного

производства и иных подразделений компании во вспомогательной продукции,

работах и услугах;

закупка и реализация

материально-технических ресурсов для компании, сбор, переработка и реализация

лома черных и цветных металлов;

общестроительные, горно-подготовительные,

горно-проходческие, буровзрывные и спецработы, комплекс услуг по текущим и

капитальным ремонтам основных производственных фондов Заполярного филиала;

обеспечение лечебно-профилактическим

питанием работников компании и организация торговли продуктами питания в

Норильском промышленном районе.

2.2

Анализ структуры капитала предприятия ОАО «ГМК «Норильский никель»

Любая организация, ведущая производственную или иную

коммерческую деятельность, должна иметь определенный капитал, который

представляет собой совокупность материальных ценностей и денежных средств,

финансовых вложений и затрат на приобретение прав и привилегий, необходимых для

осуществления его хозяйственной деятельности. Собственность выступает как

капитал, который является базой создания и развития предприятия и в процессе

функционирования обеспечивает интересы государства, собственников и персонала.

Капитал занимает одно из главных мест в системе

социально-экономических и политических отношений общества.

Структуру капитала организации проанализируем в табл. 2.1.

Таблица 2.1 - Структура капитала ОАО ГМК «Норильский никель»

в 2010-2012 гг.

|

Показатель

|

2010

|

2011

|

2012

|

|

Значение

|

Доля

|

Значение

|

Доля

|

Значение

|

Доля

|

|

Собственный

капитал

|

8597040

|

68,77

|

3121460

|

41,22

|

16139190

|

82,83

|

|

Долгосрочные

кредиты и займы

|

18070

|

0,14

|

179170

|

2,37

|

175880

|

0,90

|

|

Краткосрочные

пассивы

|

3886760

|

31,09

|

4271390

|

56,41

|

3169370

|

16,27

|

|

в том числе:

|

|

|

|

|

|

|

|

Краткосрочные

кредиты и займы

|

110000

|

0,88

|

13250

|

0,17

|

0

|

0

|

|

Кредиторская

задолженность

|

3776760

|

30,21

|

4258140

|

56,24

|

3169370

|

16,27

|

|

Итого

|

12501870

|

100

|

7572020

|

100

|

19484440

|

100

|

Как видно из приведенной ниже таблицы 2.1, структура капитала

на ОАО ГМК «Норильский никель» не стабильна, поскольку доля собственного и

заемного капитала предприятия постоянно изменяется. Можно отметить, что в 2010

году доля собственного капитала в структуре источников финансирования

составляла 68,77%, что соответствует принятым нормативам, согласно которым доля

собственного капитала не должна быть ниже 50%.

В 2011 году сумма собственного капитала значительно

уменьшилась и доля его в структуре источников финансирования стала менее 50%,

что отрицательно характеризует деятельность компании в 2011 году. Однако уже в

2012 году доля собственного капитала значительно возросла и составила 82,83%,

что свидетельствует о низкой зависимости от заемного капитала в организации. В

2012 году, когда стала заметна неэффективность структуры капитала предприятия,

были предприняты меры по ее стабилизации, в результате принятых мер была

погашена часть кредиторской задолженности.

Также можно отметить, что ГМК «Норильский никель» минимально

использует долгосрочные кредиты и займы. В структуре краткосрочных пассивов

предприятия доля краткосрочных кредитов и займов также очень незначительна, а в

2012 году и вовсе отсутствует. Также в структуре кредиторской задолженности

высока доля задолженности по налогам и сборам, что является отрицательным

фактором и может обусловить начисление штрафов и пеней.

Заемный капитал представляется основными структурными

разделами пассива баланса. Сведения, которые приводятся в пассиве баланса,

позволяют определить, какие изменения произошли в структуре собственного и

заемного капитала, сколько привлечено в оборот предприятия долгосрочных и

краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства,

кому обязано за них предприятие.

В таблице 2.2 показаны 4 и 5 разделы пассива баланса для

соотношения заемных средств.

Таблица 2.2 - Заемный капитал в пассиве баланса в 2010-2012

гг., тыс. руб.

|

ПАССИВ

|

2010

|

2011

|

2012

|

Изменение

|

|

|

|

|

2011 к 2010

|

2012 к 2011

|

|

1

|

3

|

4

|

5

|

6

|

7

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

-

|

179170

|

175020

|

+179170

|

-4150

|

|

Отложенные

налоговые обязательства

|

18070

|

-

|

860

|

-18070

|

+860

|

|

Прочие

долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

|

ИТОГО по

разделу IV

|

18070

|

179170

|

175880

|

161100

|

-3590

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

110000

|

1000

|

|

-109000

|

-1000

|

|

Кредиторская

задолженность

|

3776760

|

4258140

|

3169370

|

481380

|

-1088770

|

|

в том числе:

поставщики и подрядчики

|

163880

|

222600

|

233330

|

58720

|

10730

|

|

задолженность

перед персоналом организации

|

132120

|

171400

|

128940

|

39280

|

-42460

|

|

задолженность

перед государственными внебюджетными фондами

|

727790

|

570450

|

191010

|

-157340

|

-379440

|

|

задолженность

по налогам и сборам

|

2073130

|

2414810

|

1743350

|

341680

|

-671460

|

|

прочие

кредиторы

|

679850

|

878880

|

872740

|

199030

|

-6140

|

|

Задолженность

перед учредителем по отчислениям из чистой прибыли

|

-

|

12250

|

-

|

+12250

|

-12250

|

|

Доходы будущих

периодов

|

-

|

-

|

-

|

-

|

-

|

|

Резервы

предстоящих расходов

|

-

|

-

|

-

|

-

|

-

|

|

Прочие

краткосрочные обязательства

|

21200

|

-

|

-

|

-

|

|

ИТОГО по

разделу V

|

3907960

|

4271390

|

3169370

|

363430

|

-1102020

|

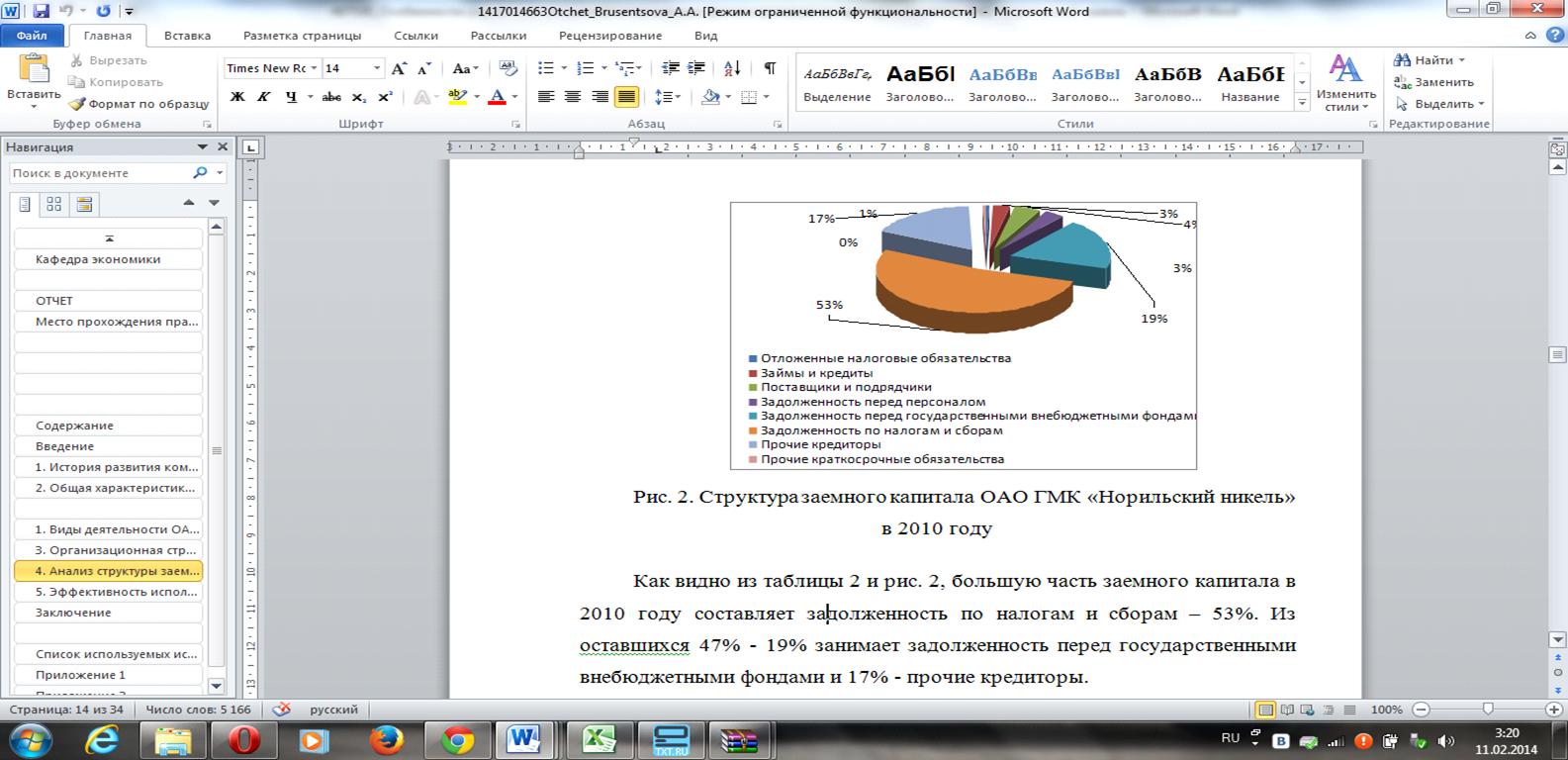

Рисунок 2.2 - Структура заемного капитала ОАО ГМК «Норильский

никель» в 2010 году

Как видно из таблицы 2.2 и рис. 2.2, большую часть заемного

капитала в 2010 году составляет задолженность по налогам и сборам - 53%. Из оставшихся

47% - 19% занимает задолженность перед государственными внебюджетными фондами и

17% - прочие кредиторы.

Структуру заемного капитала в 2011 году отобразим на рисунке

2.3.

Рисунок 2.3 - Структура заемного капитала ОАО «ГМК

«Норильский никель» в 2011 году

В 2011 году структура заемного капитала незначительно

изменилась, однако, наибольшая доля заемного капитала также приходится на

задолженность по налогам и сборам - 54%, прочие кредиторы - 20%, задолженность

перед государственными внебюджетными фондами - 13%.

Заемный капитал 2012 года можно представить в виде диаграммы

2.4.

Рисунок 2.4 - Структура заемного капитала ОАО ГМК «Норильский

никель» в 2012 году

В 2012 году в структуре заемного капитала также не произошло

значительных изменений, задолженность 55% заемного капитала приходится на долю

задолженности по налогам и сборам, 28% - прочие кредиторы. Задолженность перед

государственными внебюджетными фондами снизилась и в 2012 году составила 6% от

общей суммы заемных средств.

Тем не менее, необходимо отметить, что в течение всего

анализируемого периода большую часть заемных средств занимает именно

задолженность по налогам и сборам, что отрицательно характеризует структуру

заемного капитала.

Таблица 2.3 - Относительные отклонения в составе заемного капитала

ОАО ГМК «Норильский никель» в 2010-2012 гг., тыс. руб.

|

ПАССИВ

|

На конец 2010

года

|

На конец 2011

года

|

Относ.

Отклонение 2011 г. от 2010 г

|

На конец 2012

года

|

Относ.

отклонение 2012 г. от 2011 г

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

-

|

179170

|

+100%

|

175020

|

-1%

|

|

Отложенные

налоговые обязательства

|

18070

|

-

|

-100%

|

860

|

+100%

|

|

Прочие

долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

|

ИТОГО по

разделу IV

|

18070

|

179170

|

+ в 10 раз

|

175880

|

-1%

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

110000

|

1000

|

- в 110 раз

|

-

|

-100%

|

|

Кредиторская

задолженность

|

3776760

|

4258140

|

+13%

|

3169370

|

-34%

|

|

в том числе:

поставщики и подрядчики

|

163880

|

222600

|

+27%

|

233330

|

+4%

|

|

задолженность

перед персоналом организации

|

132120

|

171400

|

+23%

|

128940

|

-33%

|

|

задолженность

перед государственными внебюджетными фондами

|

727790

|

570450

|

-28%

|

191010

|

- в 3 раза

|

|

задолженность

по налогам и сборам

|

2073130

|

2414810

|

+14%

|

1743350

|

-39%

|

|

прочие

кредиторы

|

679850

|

878880

|

+23%

|

872740

|

0%

|

|

Задолженность

перед учредителем по отчислениям из чистой прибыли

|

-

|

12250

|

+100%

|

-

|

-100%

|

|

Доходы будущих

периодов

|

-

|

-

|

-

|

-

|

-

|

|

Резервы

предстоящих расходов

|

-

|

-

|

-

|

-

|

-

|

|

Прочие

краткосрочные обязательства

|

21200

|

-

|

-100%

|

-

|

-

|

|

ИТОГО по

разделу V

|

3907960

|

4271390

|

+9%

|

3169370

|

-35%

|

В финансовом анализе широко используется метод построения

вертикального и горизонтального баланса предприятия.

Таблица 2.4 - Вертикальный анализ 4 и 5 разделов пассива

баланса 2012 года, тыс. руб.

|

ПАССИВ

|

На начало 2012

года

|

В% к итогу

|

На конец 2012

года

|

В% к итогу

|

Измен

|

|

1

|

3

|

4

|

5

|

6

|

7=6 - 4

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

179170

|

2%

|

175020

|

0,9%

|

-1,1%

|

|

Отложенные

налоговые обязательства

|

-

|

-

|

860

|

0,004%

|

0,004%

|

|

Прочие

долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

|

ИТОГО по

разделу IV

|

179170

|

2%

|

175880

|

1%

|

-1%

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

1000

|

0,01%

|

-

|

-

|

-0,01%

|

|

Кредиторская

задолженность

|

4258140

|

54%

|

3169370

|

16%

|

-38%

|

|

в том числе:

поставщики и подрядчики

|

222600

|

3%

|

233330

|

1%

|

-2%

|

|

задолженность

перед персоналом организации

|

171400

|

2%

|

128940

|

1%

|

-1%

|

|

задолженность

перед государственными внебюджетными фондами

|

570450

|

8%

|

191010

|

1%

|

-7%

|

|

задолженность

по налогам и сборам

|

2414810

|

32%

|

1743350

|

9%

|

-23%

|

|

прочие

кредиторы

|

878880

|

12%

|

872740

|

4%

|

-8%

|

|

Задолженность

перед учредителем по отчислениям из чистой прибыли

|

12250

|

0,2%

|

-

|

-

|

-0,2%

|

|

Доходы будущих

периодов

|

-

|

-

|

-

|

-

|

-

|

|

Резервы

предстоящих расходов

|

-

|

-

|

-

|

-

|

-

|

|

Прочие

краткосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

|

ИТОГО по

разделу V

|

4271390

|

56%

|

3169370

|

16%

|

-40%

|

|

БАЛАНС

|

7572020

|

100%

|

19484440

|

100%

|

-

|

Вертикальный анализ в таблице 2.4 показывает структуру

средств предприятия и их источников. Вертикальный анализ позволяет перейти к

относительным оценкам и проводить хозяйственные сравнения экономических

показателей деятельности предприятий, различающихся по величине использованных

ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные

показатели финансовой отчетности. Для построения вертикального баланса следует

итог пассива баланса и на начало и на конец отчетного периода принять за

базовые (за 100%) и рассчитать процентную долю каждой балансовой статьи к

общему итогу.

Горизонтальный анализ в таблице 2.5 основывается не только на

абсолютных показателях, но и на относительных темпах роста (снижения).

Таблица 2.5 - Горизонтальный анализ 4 и 5 разделов пассива

баланса 2012 года, тыс. руб.

|

ПАССИВ

|

На начало 2010

года

|

В% к итогу

|

На конец 2010

года

|

В% к итогу

|

Измен

|

|

1

|

3

|

4

|

5

|

6=5:3*100%

|

7=6 - 4

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

179170

|

100%

|

175020

|

98%

|

-2%

|

|

Отложенные

налоговые обязательства

|

-

|

|

860

|

186%

|

+186%

|

|

Прочие

долгосрочные обязательства

|

-

|

-

|

-

|

-

|

-

|

|

ИТОГО по

разделу IV

|

179170

|

100%

|

175880

|

98%

|

%-2

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и

кредиты

|

1000

|

100%

|

|

-

|

-100%

|

|

Кредиторская

задолженность

|

4258140

|

100%

|

3169370

|

74%

|

-26%

|

|

в том числе:

поставщики и подрядчики

|

222600

|

100%

|

233330

|

105%

|

+5%

|

|

задолженность

перед персоналом организации

|

171400

|

100%

|

128940

|

75%

|

-25%

|

|

задолженность

перед государственными внебюджетными фондами

|

570450

|

100%

|

191010

|

34%

|

-66%

|

|

задолженность

по налогам и сборам

|

2414810

|

100%

|

1743350

|

72%

|

-28%

|

|

прочие

кредиторы

|

878880

|

100%

|

872740

|

99%

|

-1%

|

|

Задолженность

перед учредителем по отчислениям из чистой прибыли

|

12250

|

100%

|

-

|

-

|

-100%

|

|

ИТОГО по

разделу V

|

4271390

|

100%

|

3169370

|

74%

|

-26%

|

|

БАЛАНС

|

7572020

|

100%

|

19484440

|

257%

|

+157%

|

Структура капитала, используемого предприятием, определяет

многие аспекты не только финансовой, но также операционной (хозяйственной) и

инвестиционной его деятельности, оказывает активное воздействие на конечные

результаты этой деятельности. Она влияет на рентабельность активов и

собственного капитала (т.е. на уровень экономической и финансовой

рентабельности предприятия), определяет систему коэффициентов финансовой

устойчивости и платежеспособности (т.е. уровень основных финансовых рисков и, в

конечном счете, формирует соотношение доходности и риска в процессе развития

предприятия).

Формирование структуры капитала неразрывно связано с учетом

особенностей каждой из его составных частей.

2.3

Управление источниками финансирования на предприятии ОАО «ГМК «Норильский

никель»

Доходность собственного капитала анализируется с помощью

методики, разработанной фирмой «DUPONT».

Суть этой методики сводится к разложению формулы расчета

доходности собственного капитала на факторы, влияющие на эту доходность. Анализ

ведется на основании полученных расчетных коэффициентов. От того, какой из

показателей влияет на доходность собственного капитала больше всего, и будет

зависеть оценка и рекомендации по улучшению эффективности деятельности

предприятия для максимизации доходности собственного капитала.

На первом этапе финансовый аналитик определяет, как изменился

ключевой финансовый показатель - доходность акционерного капитала - и в каком

направлении изменялись факторы, определившие его динамику и включенные в

модель. Существуют три модели анализа по методу DUPONT. Используемые в этих

моделях показатели приведены в таблице 2.6.

Таблица 2.6 - Анализ доходности на вложенный капитал

|

Коэффициент

|

Экономический

смысл

|

2011

|

2012

|

Изменение

|

|

Доходность

собственного капитала

|

Данный

показатель является наиболее важным с точки зрения акционеров компании. Он

является критерием оценки эффективности использования инвестированных

акционерами средств. Определяется как частное от деления чистой прибыли на

собственный капитал по балансу.

|

0,17

|

0,23

|

|

Доходность

активов

|

Характеризует

эффективность использования активов компании. Показывает, сколько единиц

прибыли заработано одной единицей активов. Определяется как частное от

деления чистой прибыли на общую стоимость активов (среднюю за период или на

конец отчетного периода). Показатель связывает баланс и отчет о прибылях и

убытках.

|

0,07

|

0,19

|

0,12

|

|

Коэффициент

финансового рычага

|

Показывает

степень использования задолженности. Определяется как частное от деления

совокупных активов на собственный капитал. При помощи показателя можно

оценить предел, до которого предприятию следует полагаться на заемные

средства. Принято, что значение коэффициента не должно быть ниже трех, то

есть соотношение заемных и собственных средств должно быть не менее 2.

|

2,43

|

1,21

|

-1,22

|

|

Рентабельность

продаж

|

Определяется

как деление чистой прибыли на выручку от реализации. Коэффициент показывает,

сколько единиц прибыли остается в распоряжении предприятия с каждого рубля

средств, полученных от реализации продукции.

|

0,15

|

0,19

|

0,04

|

|

Налоговое бремя

|

Определяется

как частное от деления чистой прибыли на прибыль от финансово-хозяйственной

деятельности (после выплаты процентов). Коэффициент показывает, какая часть

прибыли остается в распоряжении предприятия после уплаты налогов.

|

0,58

|

0,61

|

0,03

|

|

Бремя процентов

|

Показывает,

какая часть прибыли от основной деятельности остается после уплаты процентов.

|

0,96

|

0,97

|

0,01

|

Отобразим динамику этих показателей на рис. 2.5.

Анализ приведенных выше данных позволяет сделать вывод о

повышении эффективности использования капитала на ГМК «Норильский никель» за

анализируемый период. Такой вывод подтверждается ростом показателей доходности

и рентабельности и снижением значения коэффициента финансового рычага.

Рисунок 2.5 - Динамика показателей доходности ОАО ГМК «Норильский

никель»

Точка безразличия характеризует такую прибыль, при которой

рентабельность собственного капитала не изменяется при использовании капитала

заемного. Это возможно, когда ЭФРI равен нулю, то есть экономическая рентабельность

равна средней расчетной ставке процента:

ЭФРI = (1 - t) х (RАК - r) х ЗК/ СК = 0, (2.1)

Для расчета точки безразличия нужно определить такую прибыль до

уплаты процентов и налога на прибыль, при которой рентабельность собственного

капитала будет одинакова как при смешанной, так и при бездолговой схеме

финансирования.

Таким образом, прибыль до уплаты процентов и налога на прибыль в

точке безразличия равна 3896880,8 тыс. руб.

Определение финансовой критической точки.

Финансовая критическая точка (ФКТ) характеризует ситуацию, при

которой прибыль до уплаты процентов и налога на прибыль у компании есть, а

рентабельность собственного капитала равна нулю. Это возможно в случае, если

прибыли, нарабатываемой компанией, хватает только на покрытие процентов за

заемный капитал (финансовых издержек).

Определим финансовую критическую точку для анализируемого примера:

П = 0,2 х 3896880,8 = 779370,76 тыс. руб.

Возможные ситуации определения границ изменения финансовой

структуры капитала.

Первая ситуация соответствует случаю, если компания нарабатывает

прибыль до уплаты процентов и налога на прибыль большую, чем в точке

безразличия, ЭФРI положителен и ей выгоднее использовать заемный капитал для

повышения рентабельности собственного капитала. Компания получает приращение

рентабельности собственного капитала.

Вторая ситуация соответствует точке безразличия. Использование

заемного капитала не изменяет финансового результата, т.е. компании

безразлично, что использовать - заемный или собственный капитал.

Третья ситуация характеризует случай, когда нарабатываемой прибыли

хватает на покрытие процентов, уплату налогов и формирование чистой прибыли.

Однако при использовании смешанной схемы финансирования происходит снижение

рентабельности собственного капитала по сравнению с финансированием за счет

собственных средств; ЭФРI - отрицательный.

Четвертая ситуация соответствует ситуации, когда нарабатываемой

прибыли не хватает даже на покрытие финансовых издержек, и компания терпит

чистые убытки, имея положительную прибыль до уплаты процентов и налога на

прибыль.

Если ГМК «Норильский никель» будет получать прибыль свыше

3896880,8 тыс. руб., то использование заемного капитала довольно положительно

отразится на рентабельности собственного капитала предприятия. В случае, если

прибыль будет колебаться в диапазоне от 779370,76 до 3896880,8 тыс. руб.,

использование заданного заемного капитала приведет к снижению рентабельности

собственного капитала предприятия. Если же прибыль 779370,76 тыс. руб., то она

будет покрывать только финансовые издержки. Если прибыль будет меньше 779370,76

тыс. руб., то ее не будет хватать даже на покрытие финансовых издержек, и

предприятие попадет в убыточную ситуацию.

В таблице 2.7 представлен расчет показателей эффекта финансового

левериджа и его составляющих в 2010, 2011 и 2012 годах.

Таблица 2.7 - Показатели эффекта финансового левериджа и его

составляющих в 2010-2012 гг.

|

Наименование

|

Расчет

|

2010 г.

|

2011 г.

|

2012 г.

|

|

Налоговый

корректор финансового левериджа Дифференциал финансового левериджа

Коэффициент финансового левериджа Эффект финансового левериджа

|

1 - Снп КВРа

- ПК ЗК: СК (1-Снп) х (КВРа-ПК) х (ЗК:СК)

|

0,76 -0,04

0,4 -0,01= -1%

|

0,76 0,07

0,5 0,03 = 3%

|

0,76 0,13

0,4 0,04 = 4%

|

Приведенный анализ показал достаточно высокую зависимость ГМК

«Норильский никель» от заемного капитала, о чем свидетельствует значение

коэффициента финансового левериджа. Вместе с тем эффект финансового левериджа

свидетельствует о том, что привлечение заемных средств не оказало

сколько-нибудь заметного влияния на результаты деятельности предприятия. На

основании вышеизложенного, ГМК «Норильский никель» следует разработать политику

управления заемным капиталом, ограничивающую использование заемных средств.

В целом анализ структуры заемных средств показал, что на предприятии

преобладает «спокойная» задолженность. Можно сказать, что для ГМК «Норильский

никель» данное положение выгодно, поскольку кредиторская задолженность может

быть использована в качестве временного источника финансирования (или источники

покрытия дефицита оборотных средств).

Определение целей привлечения кредитных средств в предстоящем

периоде. Для ГМК «Норильский никель» в 2012 году основными целями привлечения

средств являются:

пополнение необходимого объема постоянной части оборотных

активов, так как невозможно профинансировать оборотный капитал полностью за

счет собственных средств.

формирование недостающего объема инвестиционных ресурсов для

реконструкции и модернизации существующего оборудования в цехах собственного

производства, а также для закупки нового оборудования.

обеспечение социально - бытовых потребностей своих

работников, в частности, на развитие и обучение персонала, а также на выплату

материальной помощи сотрудникам.

определение предельного объема привлечения кредитных средств.

Предельный объем на предприятии не устанавливается, так как

не рассчитывается финансовый рычаг. Но, в соответствии с рыночными

потребностями прирост заемных средств не должен превышать погашенных

обязательств в прошлом году, то есть в идеале кредиторская задолженность должна

снижаться.

Определение состава основных кредиторов и оценка стоимости

привлечения кредитов из разных источников.

Предприятие кредитуется в разных банках. Это делается с целью

диверсификации рисков кредитного характера и выявления различных направлений

привлечения кредитных ресурсов.

Формирование эффективных условий привлечения кредитов. К

числу важнейших из этих условий относятся:

срок предоставления кредита - ГМК «Норильский никель»

устанавливает для себя оптимальные сроки по договоренности с банком, а также

максимально длительные сроки возврата.

ставка процента за кредит - выбирается исходя из наименьших

потерь, то есть минимальная.

Обеспечение своевременных расчетов по полученным кредитам.

Обеспечивается ГМК «Норильский никель» путем составления платежных графиков по

выплатам кредитов.

Таким образом, в целом можно отметить, что предприятие не

нуждается в дополнительном финансировании и формирует соответствующую

стратегию.

Проанализировав этапы формирования кредитной стратегии ГМК

«Норильский никель» можно сделать выводы о преимуществах и недостатках системы

кредитования на предприятии.

Итак, к преимуществам кредитной стратегии ГМК «Норильский

никель» можно отнести следующее:

Диверсификация кредитов по банкам, то есть, предприятие берет

различные виды кредитов в разных банках. Это способствует, во-первых, развитию

положительной кредитной истории предприятия, а во-вторых, дает возможность

минимизировать риски ГМК «Норильский никель».

Выбор кредитных продуктов с относительно низким ставкам. Так,

аналогичные кредитные продукты (кредитные линии) в других банках по ставкам

отличаются от продуктов банков, услугами которых пользуются.

Расчет потребности в объемах заемных средств основывается на

целях их использования в предстоящем периоде. То есть, у предприятия существуют

определенные цели и реализуются с помощью заемных средств.

Оборачиваемость кредиторской задолженности высока,

следовательно, погашение кредитов происходит быстро и своевременно.

Таким образом, предприятие является добросовестным заемщиком.

ГМК «Норильский никель» учитывает перспективы развития

хозяйственной деятельности предприятия и не имеет кредитов сверх потребности.

Собственный капитал предприятия максимально завышен, и превышает заемный в

несколько раз.

Это, прежде всего, дает гарантии кредиторам ГМК «Норильский

никель» и уверенность в том, что просрочка платежей по кредитам не будет.

Процесс формирования объема и структуры капитала подчинен

задачам обеспечения его хозяйственной деятельности не только на начальной

стадии функционирования предприятия, но и в ближайшей перспективе.

Показатель стоимости используется как критерий в процессе

осуществления реального инвестирования. Прежде всего, уровень стоимости

капитала выступает как дисконтная ставка, по которой сумма чистого денежного потока

приводится к настоящей стоимости в процессе оценки эффективности отдельных

реальных проектов ГМК «Норильский никель».

Тем не менее, необходимо отметить недостатки системы

кредитования на анализируемом предприятии:

Отсутствует специалист, занимающийся непосредственно

мониторингом и ведением кредитования на предприятии. Все операции учета и

изменения источников финансирования на предприятии выполняет только бухгалтер.

Также он занимается мониторингом и анализом следующих областей:

кредитный рынок (мониторинг банков, их требований к

заемщикам, анализ кредитных продуктов, условий заимствования);

взаимоотношения с поставщиками.

Отсутствуют целевые финансовые фонды для минимизации риска

невозврата кредитов банкам в срок.

Отсутствуют другие способы минимизации кредитных рисков.

Кредитная стратегия направлена на пополнение сумм оборотных

средств, но оборотные средства не полностью профинансированы за счет

краткосрочных обязательств. На предприятии отсутствует специалист по ведению

кредитных договоров. Средневзвешенная ставка процента по кредитам равна 26,11%.

Сроки погашения - от 1 до 3 лет.

В целом можно говорить о стратегии кредитования как об

эффективной, так как все показатели ГМК «Норильский никель» в норме.

3.

Направления совершенствования системы управления внешними источниками

финансирования предприятия ОАО «ГМК «Норильский никель»

3.1

Пути совершенствования управления финансовыми ресурсами предприятия ОАО «ГМК

«Норильский никель»

Стратегическое управление прибылью осуществляется с помощью

определенного инструментария, к которому принадлежит сбалансированная система

показателей, ориентирует руководство предприятия на адекватное стратегическое

развитие.

Таким образом, система управления финансовыми ресурсами ГМК

«Норильский никель» направлена на решение таких задач:

Поддержка инвестиционной привлекательности;

Обеспечение конкурентоспособности в долгосрочном периоде;

Устойчивое соблюдение условий ликвидности и

платежеспособности;

Максимизация прибыли согласно потенциала предприятия;

Обеспечение высокого качества прибыли;

Формирование оптимальной пропорциональности между уровнем

дохода и риска;

Обеспечение необходимого уровня дохода инвестированного

собственниками предприятия капитал;

Формирование экономически необходимого объема финансовых

ресурсов за счет прибыли в соответствии с целью деятельности ГМК «Норильский

никель»;

Постоянный рост рыночной стоимости предприятия;

Использование эффективных программ участия персонала в

прибылях предприятия.

В процессе исследования теоретических аспектов управления финансовыми

результатами целесообразно рассмотреть как экономический механизм правления,

что подразумевает собой комплекс организационно-управленческих подсистем,

обеспечивающих выполнение специальных процедур, таких, как организация,

информационное обеспечение, управление и контроль. Каждая из данных процедур

включает в себя основательную детализацию элементов, которые наиболее полно