Государственный бюджет: источники формирования, состояние, основные проблемы

УЧРЕЖДЕНИЕ

ОБРАЗОВАНИЯ

«Белорусский

торгово-экономический университет

потребительской

кооперации»

Кафедра

экономической теории

КУРСОВАЯ

РАБОТА

на тему

«Государственный бюджет: источники формирования, состояние, основные проблемы»

Выполнила

студентка

факультета

экономики и учета

группы

ОС 21

Мартынова

Т.Л.

Научный

руководитель:

асс.

Чернявский М.Р.

Гомель 2011

ВВЕДЕНИЕ

Выбранная мною тема для написания курсовой

работы - «Государственный бюджет: источники формирования, состояние, основные

проблемы» - имеет большую актуальность и значимость в современных

макроэкономических условиях Республики Беларусь. Государственный бюджет - это

важнейший финансовый документ для любой страны. По сути, от правильного и

грамотного составления данного документа зависит экономическая жизнь всего

государства: от простого бюджетника до крупных частных и государственных

предприятий и учреждений.

Многие процессы в мировой экономике и ее

национальных составляющих обусловлены именно бюджетным процессом. Например,

сложная текущая ситуация на валютном и банковском рынке Беларуси связана, как

представляется экспертам, с огромными бюджетными расходами в конце 2010 года.

Если посмотреть на ситуацию в мировой экономике, то слишком «раздутый» бюджет

США с его огромным дефицитом уже несколько лет подряд, по сути, лихорадит

мировую экономику, оказывая влияние на стоимость золота, нефти, иные валюты и

прочие важнейшие для мировой экономики показатели. Эти очевидные примеры

показывают, что сбалансированный и обеспеченный бюджет (или жизнь отдельно

взятого государства по средствам, а не в долг) - залог к процветанию любой

национальной и всей мировой экономики. Однако составителям и исполнителям

государственного бюджета не всегда удается добиться успеха в этом деле.

Итак, главная цель написания курсовой работы -

всесторонне и комплексно исследовать государственный бюджет как

макроэкономическую составляющую национальной экономики. Исходя из главной цели,

можно поставить задачи, которые необходимо решить в процессе написания работы,

а именно:

1. Проанализировать сущность

государственного бюджета (дать определение, описать структуру и значение в

современных условиях).

2. Исследовать проблему дефицита

государственного бюджета и возможные способы борьбы с ним, в том числе на

примерах зарубежных государств.

. Охарактеризовать состояние и основные

проблемы государственного бюджета Республики Беларусь.

Поставленные задачи оказали влияние на структуру

курсовой работы - исследование состоит из введения, трех основных глав,

заключения, списка использованной литературы.

Объект изучения - макроэкономические процессы,

связанные с государственным бюджетом. Предмет изучения - структура, значение,

проблемы современного национального бюджета, его совершенствование.

При написании работы были использованы следующие

методы: аналогия, анализ, изучение научной литературы, сравнение, изучение и

обобщение зарубежной практики, моделирование.

Были использованы литературные источники как

отечественных, так и зарубежных (в основном - российских) авторов. Наиболее

ценными оказались работы Афанасьева М.П., Свиридович В., Симонова В.В.,

Сорокиной Т.В. и др. Также использовались материалы периодической прессы,

нормативно-правовая база Республики Беларусь, статистические сборники,

интернет-ресурсы. Полный список использованных источников представлен в конце

работы.

Глава 1.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ: ПОНЯТИЕ, СТРУКТУРА И ЗНАЧЕНИЕ В СОВРЕМЕННЫХ

УСЛОВИЯХ

Прежде всего, дадим определение ключевому

термину данной курсовой работы - слову «бюджет». Бюджет (от старонормандского

bougette - кошель, сумка, кожаный мешок) - это единая схема доходов и расходов

определённого лица, организации или страны (например, семьи, бизнеса,

государства и т. д.), устанавливаемая на определённый период времени, обычно на

один год [1, c. 24].

Бюджет - это важнейшая концепция как в

микроэкономике, так и в макроэкономике (государственный бюджет). Изучением

бюджета занимается финансовая наука.

Государственный бюджет - это, прежде всего,

важнейший финансовый документ для любой страны. Он представляет собой, как

пишет М.П. Афанасьев с соавторами, «совокупность финансовых смет всех ведомств,

государственных служб, правительственных программ и т. д. В нём определяются

потребности, подлежащие удовлетворению за счёт государственной казны, равно как

указываются источники и размеры ожидаемых поступлений в государственную казну»

[1, c. 24].

Далее более подробно опишем способы организации

бюджетного процесса на примере Республики Беларусь. Что же представляет из себя

бюджетный процесс?

Бюджетный процесс - это деятельность государства

по формированию, рассмотрению, утверждению, исполнению бюджета, а также

составлению и утверждению отчёта об его исполнении (формулировка касается

бюджетов всех уровней, входящих в бюджетную систему Республики Беларусь, см.

далее рисунок 1.1).

Бюджетный процесс в нашей стране начался более

20 лет назад. Существенную роль в начале суверенного бюджетного процесса сыграл

Закон БССР «О местном самоуправлении и местном хозяйстве в Белорусской ССР»,

принятый в 1991 году и установивший три уровня местных Советов: первичный,

базовый и областной. Законом закреплялась самостоятельность местных бюджетов,

которые наряду с внебюджетными средствами формируют финансовую базу местного

самоуправления. С принятием этого закона были урегулированы вопросы организации

важнейшего звена бюджетной системы - местных бюджетов [8, c.

102].

Таким образом, в 1991-1992 годах было положено

начало формированию национальной бюджетной системы, коренным образом

реформирована система налогообложения, ставшая основой доходной базы. Определен

статус местных бюджетов.

В Республике Беларусь сегодня сформирована

двухуровневая бюджетная система, включающая в себя республиканский и местные

бюджеты. Система местных бюджетов соответствует

административно-территориальному делению страны, что отображено на рисунке 1.1:

Рисунок 1.1. Бюджетная система Республики

Беларусь (Источник: Собственная разработка на основании Бюджетного кодекса

Республики Беларусь [2, c.

14-20]

Бюджетное устройство - это организация бюджетной

системы и принципы ее построения. Согласно ст.4. Закона Республики Беларусь

"О бюджетной системе Республики Беларусь и государственных внебюджетных

фондах", в Республике Беларусь применяются следующие принципы бюджетного

устройства [3, c. 299]:

· единство бюджетной системы;

· ее полнота;

· реальность;

· гласность;

· самостоятельность всех бюджетов,

входящих в бюджетную систему.

Опишем некоторые принципы более подробно.

Единство бюджетной системы является необходимым

условием для проведения единой финансовой политики. Этот принцип обеспечивается

единой законодательной базой, единой формой бюджетной документации,

использованием единой бюджетной классификации, единой информационной базой

данных, предоставлением необходимой статистической информации о республиканском

и местных бюджетах для составления консолидационных бюджетов, а также

согласованными принципами бюджетного процесса [3, c.

305].

Республиканский и местные бюджеты всех уровней

являются самостоятельными и отражают доходы и расходы, которыми распоряжаются

соответствующие государственные органы. Самостоятельность бюджетов заключается

в том, что утверждение республиканского бюджета осуществляется государственным

законом, местных бюджетов - решениями местных Советов депутатов, а их исполнение

возлагается на Правительство Беларуси и местные исполнительные и

распорядительные органы. Самостоятельность бюджетов обеспечивается наличием

собственных источников доходов и правом соответствующих государственных органов

самостоятельно составлять, рассматривать, утверждать и исполнять бюджет.

Принцип полноты бюджетов реализуется путем

включения в них всех налогов, определенных законодательством Республики

Беларусь, других обязательных платежей и иных поступлений, а также определением

размера и порядка расходования денежных средств.

До 1998 года в республике использовалась

ограниченная бюджетная классификация доходов и расходов. Законом Республики

Беларусь «О бюджетной классификации Республики Беларусь» была введена новая

бюджетная классификация, которая обеспечила необходимую республиканскую и

международную сопоставимость показателей бюджетов всех уровней. Бюджетная

классификация представляет собой систематизированную группировку статей

доходов, расходов и источников финансирования дефицита бюджета и является

единой для республиканского и местных бюджетов, государственных внебюджетных и

целевых бюджетных фондов, внебюджетных средств бюджетных учреждений и

организаций. Она включает:

· классификацию доходов;

· функциональную, ведомственную и

экономическую (предметную) классификацию расходов;

· классификацию источников внешнего и

внутреннего финансирования бюджетного дефицита;

· классификацию внутреннего и внешнего

государственного долга Республики Беларусь.

Классификация доходов предусматривает их

разделение на 3 крупные категории: текущие доходы, капитальные доходы,

безвозмездные поступления. Далее бюджетные доходы конкретизируются и выделяются

их группы и виды в зависимости от источников получения и в соответствии с

нормативно-правовыми актами налогового и других видов законодательства.

Функциональная классификация расходов отражает

направления выделения бюджетных средств для выполнения государством его

основных функций (например, национальная оборона, правоохранительная

деятельность и т.д.).

Как пишет Т.В. Сорокина [7, c.

77], в соответствии с ведомственной классификацией расходы республиканского и

местных бюджетов группируются по прямым получателям бюджетных средств по

соответствующим подразделам функциональной классификации.

Основу доходов бюджета составляют налоги, сборы

и отчисления, уплачиваемые юридическими и физическими лицами. Доля таких

поступлений в общем объеме бюджетных средств Республики Беларусь составляла в

2000-2010 гг. 80-90% [5, c.

2-5].

Спецификой расходной части государственного

бюджета Беларуси в начале 1990-х годов является переориентация бюджетных

средств с финансирования отраслей материального производства на

социально-культурные нужды. За первые 5 лет независимости доля расходов на

народное хозяйство снизилась более чем в 2 раза - с 49,8% до 19,9%.

С середины 1990-х годов бюджетная политика была

направлена на погашение накопленной внешней государственной задолженности и

расширение внутренних источников финансирования дефицита. В 1996 году дефицит

бюджета более чем на 80% финансировался за счет кредитов Национального банка, а

в 1998-2001 гг. из внутренних источников был профинансирован не только дефицит

текущего года, но производилось погашение ранее образовавшегося внешнего долга.

Благодаря развитию рынка государственных ценных бумаг в 2001 году за счет

внутренних источников удалось покрыть около 50% дефицита бюджета.

Проведение экономических реформ обусловило

появление новой статьи - расходы на развитие рыночной инфраструктуры. С 1998

года в состав бюджета включены доходы и расходы свободных экономических зон.

Не смотря на тенденцию сокращения удельного веса

расходов на отрасли народного хозяйства, сельское хозяйство по-прежнему

остается приоритетной формой бюджетного финансирования. Объемы средств,

выделяемых данной отрасли, в 2-3 раза превышают расходы бюджета на

промышленность, энергетику и строительный комплекс, вместе взятые.

Анализ показывает, что бюджеты разных уровней

связаны между собой сложными взаимоотношениями, в процессе которых происходит

управление потоками бюджетных средств и распределение доходов и расходов

государства. В республиканском бюджете концентрируется более половины

государственных финансовых ресурсов. Однако после осуществления взаимных

расчетов между бюджетами различных уровней на долю местных бюджетов приходится уже

более 50% средств [8, c.

177].

В доход местных бюджетов полностью зачисляются

такие республиканские налоги как:

· подоходный налог с физических лиц;

· налог на недвижимость;

· земельный налог;

· платежи за пользование (добычу)

природных ресурсов;

· платежи за переработку нефти и

нефтепродуктов;

· налог при упрощенной системе

налогообложения для субъектов малого предпринимательства;

· единый налог с индивидуальных

предпринимателей и иных физических лиц;

· единый налог для производителей

сельскохозяйственной продукции;

· налог на игорный бизнес и др.

Как пишет Г. Воробей, проводимая в настоящее

время в республике бюджетная политика направлена на решение следующих задач [3,

c. 104]:

· поэтапная консолидация в бюджете

всех государственных ресурсов;

· постепенное сокращение

государственных расходов на основе определения четких приоритетов бюджетного

финансирования;

· реформирование бюджетной системы и

повышение на этой основе эффективности использования бюджетных средств (что

особенно актуально в условиях глобального финансово-экономического кризиса).

С целью повышения эффективности и целевого

использования государственных финансовых ресурсов продолжается работа по их

дальнейшей консолидации в бюджете государства. В 2004 году в состав

республиканского бюджета включены средства Фонда социальной защиты населения, с

2005 года - инновационные фонды, а также средства фондов предупредительных

(превентивных) мероприятий.

В 2000-х годах бюджет Республики Беларусь

доходил до 25 млрд. долларов, что является довольно значимым показателем, с

учетом относительно малой (в мировом масштабе) территории и малого населения

страны.

Достаточно сказать, что по оценкам американских

экспертов, по бюджету наша страна находится на 60-м месте в мире, что

отображено в наглядной таблице 1.1:

Таблица 1.1. Государственный бюджет

по странам мира

<#"705015.files/image002.gif"> <#"705015.files/image003.gif"> <#"705015.files/image004.gif"> <#"705015.files/image005.gif"> <#"705015.files/image006.gif"> <#"705015.files/image007.gif"> <#"705015.files/image008.gif"> <#"705015.files/image009.gif"> <#"705015.files/image010.gif"> <#"705015.files/image011.gif"> <#"705015.files/image012.gif"> <#"705015.files/image013.gif"> <#"705015.files/image014.gif"> <#"705015.files/image015.jpg">

Рисунок 3.1. Динамика поступления доходов

консолидированного бюджета Республики Беларусь в 2009-2010 гг.

Основными доходными источниками остаются налог

на добавленную стоимость, доходы от внешнеэкономической деятельности, налог на

прибыль и акцизы, поступления по которым возросли по сравнению с 2009 годом.

Наиболее значительно увеличились поступления налога на добавленную стоимость -

на 24,6%, налога на прибыль - на 12,3%, акцизов - на 10,9% в реальном выражении

(приложение 1).

Доля НДС, налога на прибыль, акцизов, налоговых

доходов от внешнеэкономической деятельности в доходах консолидированного

бюджета составила 65,5%. При этом 33,3% всех поступлений в бюджет обеспечено за

счет налога на добавленную стоимость, 11,8% - налоговых доходов от

внешнеэкономической деятельности, что довольно наглядно представлено в таблице

3.1:

Таблица 3.1. Динамика структуры доходов

консолидированного бюджета в 2009-2010 гг., %

|

Показатели

|

2009

год

|

2010

год

|

|

1.

Налоговые доходы - всего

|

88,4

|

92

|

|

в

том числе:

|

|

|

|

Налоги

на доходы и прибыль

|

20,6

|

24,2

|

|

в

т.ч. - подоходный налог

|

9,2

|

11,0

|

|

Налоги

на собственность

|

3,5

|

3,8

|

|

Налоги

на товары и услуги

|

42,6

|

47,1

|

|

в

т.ч. - НДС

|

25,6

|

33,3

|

|

-

акцизы

|

7,8

|

8,9

|

|

Налоговые

доходы от внешнеэкономической деятельности

|

17,1

|

11,8

|

|

2.

Неналоговые доходы

|

11,4

|

7,8

|

|

3.

Безвозмездные поступления

|

0,2

|

0,2

|

|

Итого

доходов

|

100,0

|

100,0

|

Источник: О состоянии государственных финансов

Республики Беларусьза январь-декабрь 2010 года // Официальный сайт Министерства

финансов Республики Беларусь [Электронный ресурс]:

#"705015.files/image016.jpg">

Рисунок 3.2. Структура расходов

консолидированного бюджета Республики Беларусь в 2009-2010 гг.

В расходах консолидированного бюджета в 2010

году в разрезе экономической классификации преобладали текущие расходы - 74,4%

в общих расходах, в том числе расходы на заработную плату рабочих и служащих в

бюджетном секторе и начисления на нее - 27,6%, текущие бюджетные трансферты -

25,9%, обслуживание государственного долга - 2,1%. Доля капитальных расходов

составила 25,7%. На финансирование капитальных вложений в основные фонды

приходилось 16,1% всех бюджетных расходов.

За счет средств консолидированного бюджета в

2010 году было профинансировано 18,6% всех инвестиций в основной капитал в

экономику. Введено 260,4 тыс. квадратных метров жилья, или 3,9% от общей

площади введенного в эксплуатацию жилья.

В 2010 году консолидированный бюджет исполнен с

дефицитом в размере 4,2 трлн. рублей, или 2,6% к ВВП (в 2009 году дефицит

составлял 2,5 трлн. рублей, или 1,8% к ВВП).

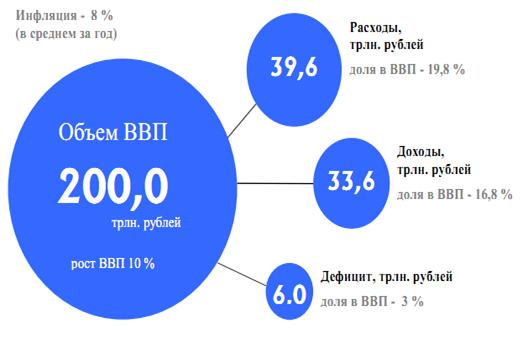

Доля дефицита бюджета на 2011 года составляет 3%

от ВВП или 6% от размера бюджета, см. рисунок 3.3:

Рисунок 3.3. Дефицит республиканского бюджета на

2011 г.

Расходы консолидированного бюджета в году

сложились на 46,5% из расходов республиканского бюджета и 53,5% - расходов

местных бюджетов. Удельный вес доходов республиканского бюджета в доходах

консолидированного бюджета составил 62,1%.

Доходы республиканского бюджета составили 30,3

трлн. руб., или 91,7% (в реальном выражении) к уровню 2009 году. Расходы

республиканского бюджета профинансированы в сумме 34,3 трлн. руб., что на 0,5%

больше, чем в 2009 году.

Более трети (38,9%) всех поступлений в

республиканский бюджет обеспечено за счет поступлений налога на добавленную

стоимость. По сравнению с 2009 годом его объем увеличился на 33,3% в реальном

выражении. Налог на прибыль в 2010 году увеличился на 20,98%, составив 11,7%

всех доходов республиканского бюджета. Поступления акцизов возросли на 16,1%.

Удельный вес этого источника доходов республиканского бюджета составил 14,4%.

В 2010 году финансирование расходов из

республиканского бюджета почти по всем разделам функциональной классификации

осуществлялось выше уровня 2009 года. Наиболее значительно увеличились расходы

по разделам «Общегосударственная деятельность», «Социальная политика»,

«Здравоохранение». Финансирование расходов по разделу «Национальная экономика»

сократилось на 40% в реальном выражении по сравнению с предыдущим годом.

В 2010 году расходы республиканского бюджета

превысили доходы на 4 трлн. рублей, или 2,4% ВВП.

В 2010 году бюджетно-финансовая и налоговая

политика была ориентирована на стимулирование высоких темпов экономического

роста и обеспечение повышения благосостояния граждан, сохранение стабильности,

устойчивости и сбалансированности бюджетов всех уровней, обеспечение

безусловного исполнения социальных обязательств государства перед обществом.

В связи с произошедшим в 2010 году снижением

суверенных кредитных рейтингов Республики Беларусь от иностранных инвесторов,

основных зарубежных торговых партнеров поступают вопросы относительно

экономической политики, реализуемой правительством Беларуси и Национальным

банком.

В 2011 году правительство Беларуси планирует

проводить работу по снижению дефицита бюджета сектора органов государственного

управления с 3% до 1,5% к ВВП. Предполагается, что это будет достигнуто

посредством увеличения доходов бюджета путем повышения роли предприятий

сырьевых отраслей в формировании доходов без изменения уровня налоговой

нагрузки на экономику страны в целом, а также оптимизацией и ограничением

расходов бюджетных организаций и объемов государственных инвестиций.

Планируемые ограничения не затрагивают расходы

на обслуживание и погашение государственного долга. Указанные платежи

обеспечены в полном объеме ассигнованиями республиканского бюджета и валютными

резервами на счетах Министерства финансов. В соответствии со статьей 57

Бюджетного кодекса платежи по обслуживанию и погашению государственного долга

Республики Беларусь являются первоочередными по отношению к другим платежам при

исполнении республиканского бюджета. В феврале-марте текущего года Беларусь в

полном объеме и в срок осуществила платежи по внешнему долгу, в том числе выплатила

первый купон по суверенным еврооблигациям, а также облигациям, размещенным на

рынке Российской Федерации.

Начиная с января 2011 года Министерство финансов

реализует жесткую бюджетную политику. В результате за январь-февраль 2011 года

профицит бюджета сектора государственного управления (включает в себя

республиканский бюджет, местные бюджеты и бюджет Фонда социальной защиты

населения) составил Br0,4

трлн. (1,6% к ВВП). Планируется, что достигнутая динамика будет сохранена и по

итогам I квартала текущего

года.

В целях обеспечения макрофинансовой

сбалансированности в 2011 году правительство активизировало работу по

реализации своих планов привлечения прямых иностранных инвестиций, в том числе

путем приватизации государственной собственности. Для поддержания платежного

баланса в устойчивом состоянии правительство Беларуси обратилось к Российской

Федерации и Антикризисному фонду ЕврАзЭС за предоставлением стабилизационных

кредитов на общую сумму $3 млрд. Министерство финансов Беларуси в настоящее

время находится в активной фазе переговоров с Министерством финансов России,

завершить которые стороны планируют в ближайшее время.

Более подробные данные по бюджету Республики

Беларусь на 2009-2010 гг. представлены в приложениях 1-3 к курсовой работе.

Выводы к третьей главе

курсовой работы

1. В 2010 году доходы консолидированного

бюджета Республики Беларусь составили 48,8 трлн. рублей, что на 4,3% больше,

чем в 2009 году (в реальном выражении, скорректированные на индекс

потребительских цен, меньше на 3,2%). Удельный вес доходов консолидированного

бюджета в ВВП сократился с 34% в 2009 году до 29,9% в 2010 году.

. Расходы консолидированного бюджета в

году сложились на 46,5% из расходов республиканского бюджета и 53,5% - расходов

местных бюджетов. Удельный вес доходов республиканского бюджета в доходах

консолидированного бюджета составил 62,1%.

. Доля дефицита бюджета на 2011 года

составляет 3% от ВВП или 6% от размера бюджета.

. Основными проблемами бюджета Республики

Беларусь являются: дефицит, слишком высокие расходы на дотационные отрасли

(например, сельское хозяйство)

ЗАКЛЮЧЕНИЕ

По итогам написания курсовой работы на тему

«Государственный бюджет: источники формирования, состояние, основные проблемы»

мною были сделаны следующие выводы:

1. Государственный бюджет - это

совокупность финансовых смет всех ведомств, государственных служб,

правительственных программ и т. д. В нём определяются потребности, подлежащие

удовлетворению за счёт государственной казны, равно как указываются источники и

размеры ожидаемых поступлений в государственную казну.

2. В Республике Беларусь сегодня

сформирована двухуровневая бюджетная система, включающая в себя республиканский

и местные бюджеты. В нашей стране применяются следующие принципы бюджетного

устройства: 1) единство бюджетной системы; 2) ее полнота; 3) реальность; 4)

гласность; 5) самостоятельность всех бюджетов, входящих в бюджетную систему.

. Если запланированные доходы бюджета

превышают расходы бюджета, то это называется бюджетный профицит.

Соответственно, если запланированные расходы бюджета превышают доходы бюджета,

то это называется бюджетный дефицит. Основной причиной появления бюджетного

дефицита является отставание поступлений доходов от растущих государственных

расходов. Для борьбы с дефицитом бюджета используются различные средства,

однако все они сводятся к стремлению привлечь в бюджет все новые и новые

средства и сократить текущие расходы государства.

. В 2010 году доходы консолидированного

бюджета Республики Беларусь составили 48,8 трлн. рублей, что на 4,3% больше,

чем в 2009 году (в реальном выражении, скорректированные на индекс

потребительских цен, меньше на 3,2%). Удельный вес доходов консолидированного

бюджета в ВВП сократился с 34% в 2009 году до 29,9% в 2010 году.

. Основными доходными источниками бюджета

Беларуси являются налог на добавленную стоимость, доходы от внешнеэкономической

деятельности, налог на прибыль и акцизы, поступления по которым возросли по

сравнению с 2009 годом. Расходы консолидированного бюджета в году сложились на

46,5% из расходов республиканского бюджета и 53,5% - расходов местных бюджетов.

Удельный вес доходов республиканского бюджета в доходах консолидированного

бюджета составил 62,1%. Доля дефицита бюджета на 2011 года составляет 3% от ВВП

или 6% от размера бюджета.

. Основными проблемами бюджета Республики

Беларусь являются: дефицит, слишком высокие расходы на дотационные отрасли

(например, сельское хозяйство).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Афанасьев

М.П., Беленчук А.А., Кривогов И.В. Бюджет и бюджетная система. - М.:

"Юрайт", 2011. - 777 с.

2. Бюджетный

кодекс Республики Беларусь. - Мн.: НЦПИ, 2010. - 155 с.

. Воробей

Г. Комментарий к Бюджетному кодексу Республики Беларусь. - Мн.:

"Дикта", 2010. - 432 с.

. Ермасова

Н.Б. Бюджетная система Российской Федерации. - М.: "Юрайт", 2010. -

794 с.

. Свиридович

В. Устойчивость бюджета в финансовой стабилизации в Республике Беларусь //

Банковский вестник. - 2007. - № 28. - С. 2-5.

. Симонов

В.В., Сулакшин С.С, Подпорина И.В., Погорелко М.Ю. Бюджет и налоги в

экономической политике России. - М.: "Научный эксперт", 2008. - 390 с.

. Сорокина

Т.В. Бюджет Беларуси: генезис и развитие. - Мн.: БГЭУ, 2006. - 234 с.

. Сорокина

Т.В. Бюджетный процесс в Республике Беларусь. - Мн.: БГЭУ, 2008. - 798 с.

. Файберг

Т.В. Бюджет и бюджетная систем учебное пособие. - Иркутск: изд-во БГУЭП, 2010.

- 172 с.

. The

World Factbook [Электронный ресурс]:

https://www.cia.gov/library/publications/the-world-factbook/fields/2056.html

Приложение 1

Консолидированный бюджет Республики Беларусь

(без ФСЗН), млрд. рублей

|

2009

год

|

2010

год

|

|

1.

ДОХОДЫ- всего

|

46

740,8

|

48

772,8

|

|

НАЛОГОВЫЕ

ДОХОДЫ, из них:

|

41

304,7

|

44

874,7

|

|

Подоходный

налог

|

4

305,3

|

5

380,8

|

|

Налог

на прибыль

|

4

607,7

|

5

580,4

|

|

Налоги

на собственность

|

1

626,7

|

1

850,1

|

|

НДС

|

12

083,1

|

16

226,4

|

|

Акцизы

|

3

637,4

|

4

350,2

|

|

Налоговые

доходы от внешнеэкономической деятельности

|

7

969,5

|

5

776,2

|

|

НЕНАЛОГОВЫЕ

ДОХОДЫ

|

5

322,0

|

3

788,3

|

|

БЕЗВОЗМЕЗДНЫЕ

ПОСТУПЛЕНИЯ

|

114,1

|

109,7

|

|

2.

РАСХОДЫ (функциональная классификация)

|

49

200,8

|

52

980,8

|

|

Общегосударственные

расходы

|

8

053,5

|

10

188,6

|

|

из

них государственная инвестиционная программа

|

4

994,3

|

6

033,7

|

|

Национальная

оборона

|

1

323,7

|

1

543,1

|

|

Судебная

власть, правоохранительная деятельность и обеспечение безопасности

|

2

433,9

|

|

Национальная

экономика

|

16

359,9

|

12

411,7

|

|

Охрана

окружающей среды

|

396,9

|

495,9

|

|

Жилищно-коммунальные

услуги и жилищное строительство

|

3

042,6

|

3

896,1

|

|

Здравоохранение

|

5

354,0

|

6

462,4

|

|

Физическая

культура, спорт, культура и средства массовой информации

|

1

414,2

|

1

730,8

|

|

Образование

|

6

767,1

|

8

341,9

|

|

Социальная

политика

|

4

055,0

|

4

968,9

|

|

РАСХОДЫ

(экономическая классификация)

|

49

200,8

|

52

980,8

|

|

ТЕКУЩИЕ

РАСХОДЫ, из них:

|

33

059,8

|

39

429,0

|

|

Заработная

плата

|

9

257,9

|

11

531,7

|

|

Начисления

на заработную плату

|

2

470,8

|

3

078,9

|

|

Обслуживание

государственного долга Республики Беларусь

|

1

069,3

|

1

111,0

|

|

Текущие

бюджетные трансферты

|

11

584,7

|

13

709,7

|

|

КАПИТАЛЬНЫЕ

РАСХОДЫ

|

11

161,5

|

13

633,0

|

|

ПРЕДОСТАВЛЕНИЕ

КРЕДИТОВ, ССУД, ЗАЙМОВ ЗА ВЫЧЕТОМ ПОГАШЕНИЯ

|

4

979,5

|

-81,2

|

|

Дефицит

(профицит)

|

-2

459,9

|

-4

208,0

|

|

Финансирование

|

2

459,9

|

4

208,0

|

|

Внутреннее

финансирование

|

-9

023,2

|

-427,4

|

|

Внешнее

финансирование

|

11

483,1

|

4

635,4

|

Источник: О состоянии государственных финансов

Республики Беларусьза январь-декабрь 2010 года // Официальный сайт Министерства

финансов Республики Беларусь [Электронный ресурс]:

http://www.minfin.gov.by/rmenu/budget/analytic-data/year10/yd10/

Приложение 2

Республиканский бюджет Республики Беларусь (без

ФСЗН), млрд. рублей

|

2009

год

|

2010

год

|

|

1.

ДОХОДЫ- всего

|

30

637,8

|

30

288,2

|

|

НАЛОГОВЫЕ

ДОХОДЫ, из них:

|

26

470,9

|

27

822,5

|

|

Налог

на прибыль

|

2

712,8

|

|

НДС

|

8

198,3

|

11

784,9

|

|

Акцизы

|

3

475,3

|

4

348,9

|

|

Налоговые

доходы от внешнеэкономической деятельности

|

7

969,5

|

5

776,2

|

|

НЕНАЛОГОВЫЕ

ДОХОДЫ

|

4

167,0

|

2

451,9

|

|

БЕЗВОЗМЕЗДНЫЕ

ПОСТУПЛЕНИЯ

|

|

13,8

|

|

2.

РАСХОДЫ (функциональная классификация)

|

31

646,9

|

34

282,1

|

|

Общегосударственные

расходы

|

8

731,5

|

14

286,9

|

|

из

них

|

|

|

|

государственная

инвестиционная программа

|

1

828,8

|

1

822,0

|

|

трансферты

бюджетам других уровней

|

5

690,2

|

9

478,2

|

|

Национальная

оборона

|

1

305,5

|

1

540,0

|

|

Судебная

власть, правоохранительная деятельность и обеспечение безопасности

|

2

071,7

|

2

760,2

|

|

Национальная

экономика

|

13

528,4

|

8

749,9

|

|

Охрана

окружающей среды

|

402,8

|

242,8

|

|

Жилищно-коммунальные

услуги и жилищное строительство

|

24,2

|

31,8

|

|

Здравоохранение

|

1

164,1

|

1

344,0

|

|

Физическая

культура, спорт, культура и средства массовой информации

|

522,3

|

578,4

|

|

Образование

|

1

272,7

|

1

503,1

|

|

Социальная

политика

|

2

623,7

|

3

245,1

|

|

РАСХОДЫ

(экономическая классификация)

|

31

646,9

|

34

282,1

|

|

ТЕКУЩИЕ

РАСХОДЫ, из них:

|

21

138,2

|

27

021,9

|

|

Заработная

плата

|

3

577,6

|

4

675,6

|

|

Начисления

на заработную плату

|

653,9

|

827,3

|

|

Обслуживание

государственного долга Республики Беларусь

|

1

002,7

|

907,1

|

|

Текущие

бюджетные трансферты

|

16

733,6

|

|

КАПИТАЛЬНЫЕ

РАСХОДЫ

|

6

217,6

|

7

038,9

|

|

ПРЕДОСТАВЛЕНИЕ

КРЕДИТОВ, ССУД, ЗАЙМОВ ЗА ВЫЧЕТОМ ПОГАШЕНИЯ

|

4

291,1

|

221,4

|

|

Дефицит

(профицит)

|

-1

009,1

|

-3

993,9

|

|

Финансирование

|

1

009,1

|

3

993,9

|

|

Внутреннее

финансирование

|

-10

474,0

|

-641,4

|

|

Внешнее

финансирование

|

11

483,1

|

4

635,4

|

Источник: О состоянии государственных финансов

Республики Беларусьза январь-декабрь 2010 года // Официальный сайт Министерства

финансов Республики Беларусь [Электронный ресурс]:

http://www.minfin.gov.by/rmenu/budget/analytic-data/year10/yd10/

Приложение 3

Местные бюджеты Республики Беларусь, млрд.

рублей

|

2009

год

|

2010

год

|

|

1.

ДОХОДЫ- всего

|

21

988,2

|

27

976,4

|

|

НАЛОГОВЫЕ

ДОХОДЫ, из них:

|

14

833,9

|

17

052,2

|

|

Подоходный

налог

|

4

305,3

|

5

380,8

|

|

Налог

на прибыль

|

1

894,8

|

2

251,0

|

|

Налоги

на собственность

|

1

626,7

|

1

850,1

|

|

НДС

|

3

884,8

|

4

441,5

|

|

Акцизы

|

162,1

|

1,3

|

|

НЕНАЛОГОВЫЕ

ДОХОДЫ

|

1

155,0

|

1

336,4

|

|

БЕЗВОЗМЕЗДНЫЕ

ПОСТУПЛЕНИЯ

|

5

999,3

|

9

587,8

|

|

2.

РАСХОДЫ (функциональная классификация)

|

23

446,4

|

28

367,8

|

|

Общегосударственная

деятельность

|

5

019,6

|

5

557,2

|

|

из

них государственная инвестиционная программа

|

3

165,5

|

4

211,7

|

|

Национальная

оборона

|

18,2

|

3,1

|

|

Судебная

власть, правоохранительная деятельность и обеспечение безопасности

|

362,2

|

181,2

|

|

Национальная

экономика

|

2

884,4

|

3

661,8

|

|

Охрана

окружающей среды

|

266,7

|

|

Жилищно-коммунальные

услуги и жилищное строительство

|

3

018,4

|

3

864,3

|

|

Здравоохранение

|

4

189,8

|

5

118,4

|

|

Физическая

культура, спорт, культура и средства массовой информации

|

891,9

|

1

152,4

|

|

Образование

|

5

494,4

|

6

838,8

|

|

Социальная

политика

|

1

431,3

|

1

723,8

|

|

РАСХОДЫ

(экономическая классификация)

|

23

446,4

|

28

367,8

|

|

ТЕКУЩИЕ

РАСХОДЫ, из них:

|

17

069,4

|

20

801,9

|

|

Заработная

плата

|

5

680,2

|

6

856,1

|

|

Начисления

на заработную плату

|

1

816,9

|

2

251,7

|

|

Обслуживание

государственного долга Республики Беларусь

|

66,7

|

203,9

|

|

Текущие

бюджетные трансферты

|

4

804,2

|

5

370,9

|

|

КАПИТАЛЬНЫЕ

РАСХОДЫ

|

5

681,4

|

7

691,2

|

|

ПРЕДОСТАВЛЕНИЕ

КРЕДИТОВ, ССУД, ЗАЙМОВ ЗА ВЫЧЕТОМ ПОГАШЕНИЯ

|

695,7

|

-125,3

|

|

Дефицит

(профицит)

|

-1

458,2

|

-391,3

|

|

Финансирование

|

1

458,2

|

392,9

|

|

Внутреннее

финансирование

|

1

458,2

|

392,9

|

|

Внешнее

финансирование

|

0,0

|

0,0

|

Источник: О состоянии государственных финансов

Республики Беларусьза январь-декабрь 2010 года // Официальный сайт Министерства

финансов Республики Беларусь [Электронный ресурс]:

http://www.minfin.gov.by/rmenu/budget/analytic-data/year10/yd10/